Patrimonio Neto

of 5

-

Upload

michell-alvarado -

Category

Documents

-

view

26 -

download

0

Transcript of Patrimonio Neto

-

5/26/2018 Patrimonio Neto

1/5

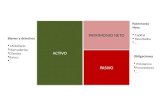

PATRIMONIO NETO

El patrimonio neto est formado por un conjunto de derechos (activo) sobre los que repercuten una serie de

obligaciones (pasivo) de cuya diferencia se deriva el neto patrimonial u obligacin de la empresa a su titular o

propietario.

De este concepto deriva la ecuacin patrimonial ya comentada:

|ActivoPasivo = Neto Patrimonial |

El capital es la riqueza usada en la produccin, es decir, es la porcin de la riqueza que se destina a la obtencin de

nueva riqueza.

Las reservas son beneficios obtenidos por la empresa y que no han sido distribuidos entre sus propietarios. Pero este

concepto solamente es vlido desde una perspectiva amplia, ya que se puede hacer una subdivisin de las distintas

clases de reservas en funcin de su origen.

En el Plan Contable Empresarial:

ELEMENTO 5: PATRIMONIO NETO

Agrupa las cuentas de la 50 hasta la 59. Las transacciones patrimoniales

provienen de aportes efectuados por accionistas o partcipes, de los resultados

generados por la entidad, y de las actualizaciones de valor. Todas ellas,

modifican el patrimonio neto en su conjunto.

Otras transacciones representan reacomodos patrimoniales, como los que

surgen de acuerdos de accionistas como cuando se capitalizan utilidades, o de

mandatos de ley como en el caso de una reserva legal.

Estructura del plan contable , el patrimonio lo encontramos en el elemento 5 y cuentas del 50 al 59

-

5/26/2018 Patrimonio Neto

2/5

Cuentas del Patrimonio Neto

Concepto:

GRUPO NOMBRE ELEMENTO CUENTA1 10 192 20 293 31 39

Pasivo 4 40 49Patrimonio 5 50 59

Gastos por Naturaleza6

60 69

Ingresos 7 70 79

SALDOSINTERMEDIARIOSDE GESTIN

DeterminacinResultado del ejercicio

(relaciona Gastos eIngresos)

8 80 89

CONTABILIDADANALTICAEXPLOTACION

Costos deProduccin/Serviciosy Gastos por Funcin

9 90 - 99 (Libre)

CUENTAS DEORDEN

Cuentas Control. No

afectan Patrimonio niResultados 0 Elemento 0

CUENTAS DEBALANCE

Activo

CUENTAS DE

GESTIN ORESULTADOS

-

5/26/2018 Patrimonio Neto

3/5

El patrimonio est formado por un conjunto de bienes, derechos y obligaciones pertenecientes a una empresa, y que

constituyen los medios econmicos y financieros a travs de los cuales sta puede cumplir con sus fines.

Entre los bienes, podemos citar edificios, solares, maquinaria, mobiliario, etc.

Entre los derechos pueden figurar los crditos contra terceros que la empresa tenga a su favor.

Entre las obligaciones que ha de hacer frente la empresa, podemos sealar las deudas con proveedores, los crditos

favor de bancos, etc.

A la diferencia entre los bienes y derechos, de un lado, y las obligaciones de otro, se la denomina Neto Patrimonial o

Patrimonio Neto.

De un lado, los bienes y derechos constituyen el Activo, y de otro, las obligaciones constituyen el Pasivo.

El Neto Patrimonial, est formado por los elementos patrimoniales que se refieren a los propietarios de la empresa

(capital aportado, beneficios no distribuidos, entre otros).

Definicin:

Es aquel perteneciente a los dueos de la empresa, o como el valor resultante de la diferencia entre los bienes y

derechos de la empresa y las deudas o compromisos que posee a una fecha dada, o como la diferencia entre la totali

de los rubros activos y de los rubros pasivos.

Patrimonio Neto:

Se define como la diferencia entre el activo y el pasivo

|Activo |Pasivo |

Las partidas que lo integran se clasifican de acuerdo con su origen: Aportes de los Propietarios y Resultados Acumula

Clasificacin Patrimonio Neto.

Variaciones:

1) Aporte de los Propietarios:

Representan el capital social (Acciones en S.A. y Cuotas en S.R.L.).

Como as tambin aportes no capitalizados que complementan la inversin (primas de emisin y adelantos para futu

suscripciones de capital).

2) Resultados de las Operaciones:

Las operaciones del ente, y ciertos hechos externos, pueden o no provocar modificaciones de la expresin cuantitativ

del patrimonio. Se pueden clasificar en:

a) Permutativas:que modifican los valores de cualquiera de las cuentas componentes del Activo, del Pasivo, o del

Patrimonio Neto, pero sin modificar el monto del patrimonio neto.

-

5/26/2018 Patrimonio Neto

4/5

b) Modificativas:que modifican el monto del patrimonio, como consecuencia de aumentos o disminuciones de las

cuentas componentes del Activo, del Pasivo o del patrimonio neto.

3) Retiro de los Propietarios:

El tercer tipo de hechos que provocan modificaciones al patrimonio neto est dado por los retiros de los propietarios

empresa se despoja de su patrimonio y lo entrega a sus propietarios. La puesta a disposicin de un dividendo por par

de una sociedad annima, es una operacin modificativa. Su pago es permutativo.

4) Componentes del Rubro:

El patrimonio neto integra:

1) Aportes de Capital o Capital Social:por los se entregaron acciones.

2) Ajuste Integral del Capital Social:cuenta que permite reexpresar el capital social en trminos de poder adquisitivo

la moneda de la fecha de los estados contables.

3) Aportes No Capitalizados:Aportes por los que no se han incrementado el capital.

4) Ajuste Integral de Adelantos Irrevocables a Cuenta de Futuras Suscripciones

5) Ganancias Reservadas:(legal o facultativa).

6) Reservas Tcnicas Contables:Ganancias por tenencias de activos, retenidos, no enviados a resultados por aplicaci

de normas tcnico-contables.

7) Resultados No Asignados:Ganancias o prdidas acumuladas.

8) Acciones en Cartera:Rescate provisorio de acciones que luego deben venderse o reducir el capital.

9) Prima en Emisin:Cuando las acciones se venden sobre la par (valor mayor).

El Capital Tradicionalmente est formado: por la cuenta Capital, Reservas (utilidades retenidas afectadas) y Resultado

(sin afectacin determinada)

Entendemos que es mas claro y concreto dividir esos elementos componentes atendiendo al origen de los mismos, a

saber:

1) Capital Aportado por los Propietarios:lo forma el aporte realizado con ese destino por los empresarios;

2) Utilidades Retenidas:estn formadas por lo que habitualmente denominamos reservas de utilidad y resultados noasignados, o no distribuidos.

3) Reservas de Capital:las llamadas reservas tradicionales o convencionales surgen de resultados lquidos y realizado

no distribuidos a los accionistas u otros titulares de la empresa, y constituyen una extensin cierta del capital. Su orig

siempre ser el mismo, desde el punto de vista contable, pero no desde el punto de vista jurdico, y su destino es

diverso; de all que se las clasifique como sigue:

Lo expuesto significa que tanto las reservas obligatorias (impuestas por la ley, por los estatutos o contrato de socieda

como las facultativas decididas por el rgano volitivo de la empresa pueden ser aplicadas a algo concreto (expansin

-

5/26/2018 Patrimonio Neto

5/5

sucursales, nuevas secciones, reposicin de bienes de uso, despido de personal), o bien tener el carcter de una

previsin general.

Estas reservas siempre se constituyen por distribucin de utilidades, y el asiento respectivo ser de dbito a ganancia

prdidas y crdito a la reserva que corresponda.

Patrimonio bruto

El patrimonio bruto hace referencia a la totalidad de bienes y derechos de una persona o empresa. Es la totalidad depropiedades posedas por alguien.

El patrimonio bruto contempla todos los bienes que pertenecen a un ente sin considerar las deudas y obligaciones q

se tengan.

Recordemos que los pasivos estn financiados por capital o por pasivos, de modo que en el patrimonio bruto no se

toman en cuenta los elementos con los que se financiaron los activos.

El patrimonio bruto corresponde a lo que en el balance general se conoce como total de activos, en otras palabras, e

patrimonio bruto son los mismos activos de la empresa o persona.

Constantemente nos encontramos con expresiones referentes a patrimonio lquido y patrimonio bruto. Veamos que

significa cada uno de ellos.

Se entiende por patrimonio bruto la totalidad de los bienes y derechos de una empresa o contribuyente. Este conjun

de bienes y derechos es lo que conocemos como activos.

El patrimonio lquidoes el resultado de depurar los activos restndole los pasivos. Se denomina lquido porque es en

realidad lo que la empresa posee, ya que los pasivos son obligaciones con terceros, y parte de los activos estn

respaldando esas deudas, lo que en un momento dado puede entenderse que parte de los activos pertenecen a esos

terceros, puesto que estn respaldando una obligacin y en un momento dado pueden ser exigidos como pago.

Bien sabemos que los activos estn financiados mediante capital propio o de terceros, y la financiacin de terceros e

que corresponde al pasivo de la empresa.

El patrimonio lquido es el resultado de lo que conocemos como ecuacin patrimonial, que nos dice que el patrimoni

igual al activo menos el pasivo.

![INFORME AUDITORIA y MEMORIA CUENTAS ANUALES 2016 - I€¦ · Variación de patrimonio neto por reclasificaciones al excedente del e]ercicio (1+2+3+4) Variaciones del patrimonio neto](https://static.fdocuments.ec/doc/165x107/5eac166b2960f4405d72b2f4/informe-auditoria-y-memoria-cuentas-anuales-2016-i-variacin-de-patrimonio-neto.jpg)