País Mercado: España INFORME Preliminar de MERCADO …Informe Preliminar del se ctor Textil en...

36

República Bolivariana de Venezuela Embajada ante el Reino de España Oficina Comercial Capitán Haya 1,13 – 28020 - MADRID Telf: 91.417.59.42 - 91.417.60.47 Fax: 91- 417.60.47 e-mail: [email protected] web. www.bancoex.com País Mercado: España INFORME Preliminar de MERCADO Sector Textil: Blue Jeans (Vaqueros / Tejanos) Junio 2003 – Rev. 02 1) INFORMACIÓN GENERAL ......................................................................................................................... 2 1.1) Código y clasificación arancelaria .................................................................................................... 2 1.1.1) Régimen legal de importación.......................................................................................................... 2 1.1.2) Derechos arancelarios ..................................................................................................................... 2 1.1.3) Preferencias arancelarias para otros países competidores en el sector ......................................... 2 1.1.4) IVA.................................................................................................................................................... 2 1.2) Resumen sobre la situación actual del mercado Textil en europa .................................................. 2 2) CARACTERÍSTICAS DEL PAÍS-MERCADO ESPAÑA....................................................................................... 6 2.1) Generalidades: ................................................................................................................................. 6 2.2) Características del sector en España .............................................................................................. 6 2.3) Importaciones totales y principales países proveedores ................................................................. 8 2.4) Exportaciones Españolas............................................................................................................... 10 2.5) Producción interna ......................................................................................................................... 13 3) CARACTERÍSTICAS DEL MERCADO ......................................................................................................... 14 3.1) Canales de distribución: ................................................................................................................. 14 3.2) Fidelidad del consumidor español .................................................................................................. 15 3.3) Evolución del Consumo en España ............................................................................................... 15 3.4) Características y preferencias del consumidor .............................................................................. 16 3.5) Las rebajas, factor crítico en el sector. .......................................................................................... 17 3.6) Tendencias ..................................................................................................................................... 18 4) POTENCIALES CLIENTES ....................................................................................................................... 19 5) COMPETENCIA: .................................................................................................................................... 20 6) LAS FRANQUICIAS EN ESPAÑA RELACIONADAS AL SECTOR TEXTIL ........................................................... 21 7) PRECIOS Y CONTROLES ........................................................................................................................ 22 8) MEDIOS DE PROMOCIÓN COMERCIAL ..................................................................................................... 23 9) Convenios colectivos del sector Textil y de la Confección, Industria ............................................ 24 10) CONCLUSIONES Y RECOMENDACIONES: ................................................................................................ 25 11) . INFORMACIÓN GENERAL ..................................................................................................................... 26 11.1) ASOCIACIONES CÁMARAS Y ORGANISMOS RELACIONADOS CON EL SECTOR .......................................... 26 11.2) FERIAS ESPECIALIZADAS................................................................................................................... 27 11.3) PÁGINAS WEB DE INTERÉS................................................................................................................ 28 11.4) CENTROS DE INVESTIGACIÓN RELACIONADOS CON EL SECTOR ............................................................ 29 11.5) REFERENCIAS INTERNACIONALES DEL SECTOR .................................................................................. 29 11.6) REVISTAS Y PUBLICACIONES RELACIONADAS CON EL SECTOR.............................................................. 30 12) . BIBLIOGRAFÍA..................................................................................................................................... 30 ANEXO #1 ARANCELES CÓDIGO 62.04 ............................................................................................................. 32 ANEXO 2......................................................................................................................................................... 35 ANEXO 3......................................................................................................................................................... 36

Transcript of País Mercado: España INFORME Preliminar de MERCADO …Informe Preliminar del se ctor Textil en...

República Bolivariana de Venezuela Embajada ante el Reino de España Oficina Comercial

Capitán Haya 1,13 – 28020 - MADRID Telf: 91.417.59.42 - 91.417.60.47 Fax: 91- 417.60.47

e-mail: [email protected] web. www.bancoex.com

País Mercado: España INFORME Preliminar de MERCADO

Sector Textil: Blue Jeans (Vaqueros / Tejanos) Junio 2003 – Rev. 02

1) INFORMACIÓN GENERAL .........................................................................................................................2 1.1) Código y clasificación arancelaria....................................................................................................2 1.1.1) Régimen legal de importación..........................................................................................................2 1.1.2) Derechos arancelarios .....................................................................................................................2 1.1.3) Preferencias arancelarias para otros países competidores en el sector .........................................2 1.1.4) IVA....................................................................................................................................................2 1.2) Resumen sobre la situación actual del mercado Textil en europa ..................................................2 2) CARACTERÍSTICAS DEL PAÍS-MERCADO ESPAÑA.......................................................................................6 2.1) Generalidades: .................................................................................................................................6 2.2) Características del sector en España ..............................................................................................6 2.3) Importaciones totales y principales países proveedores .................................................................8 2.4) Exportaciones Españolas...............................................................................................................10 2.5) Producción interna .........................................................................................................................13 3) CARACTERÍSTICAS DEL MERCADO .........................................................................................................14 3.1) Canales de distribución: .................................................................................................................14 3.2) Fidelidad del consumidor español..................................................................................................15 3.3) Evolución del Consumo en España ...............................................................................................15 3.4) Características y preferencias del consumidor ..............................................................................16 3.5) Las rebajas, factor crítico en el sector. ..........................................................................................17 3.6) Tendencias.....................................................................................................................................18 4) POTENCIALES CLIENTES.......................................................................................................................19 5) COMPETENCIA: ....................................................................................................................................20 6) LAS FRANQUICIAS EN ESPAÑA RELACIONADAS AL SECTOR TEXTIL ...........................................................21 7) PRECIOS Y CONTROLES ........................................................................................................................22 8) MEDIOS DE PROMOCIÓN COMERCIAL .....................................................................................................23 9) Convenios colectivos del sector Textil y de la Confección, Industria ............................................24 10) CONCLUSIONES Y RECOMENDACIONES: ................................................................................................25 11) . INFORMACIÓN GENERAL .....................................................................................................................26 11.1) ASOCIACIONES CÁMARAS Y ORGANISMOS RELACIONADOS CON EL SECTOR ..........................................26 11.2) FERIAS ESPECIALIZADAS...................................................................................................................27 11.3) PÁGINAS WEB DE INTERÉS................................................................................................................28 11.4) CENTROS DE INVESTIGACIÓN RELACIONADOS CON EL SECTOR ............................................................29 11.5) REFERENCIAS INTERNACIONALES DEL SECTOR ..................................................................................29 11.6) REVISTAS Y PUBLICACIONES RELACIONADAS CON EL SECTOR..............................................................30 12) . BIBLIOGRAFÍA.....................................................................................................................................30 ANEXO #1 ARANCELES CÓDIGO 62.04 .............................................................................................................32 ANEXO 2.........................................................................................................................................................35 ANEXO 3.........................................................................................................................................................36

Informe Preliminar del sector Textil en España Página 2 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

1) Información General 1.1) Código y clasificación arancelaria En el Taric encontramos las siguientes partidas para productos provenientes

1.1.1) Régimen legal de importación El régimen de comercialización del producto en España es Libre.

1.1.2) Derechos arancelarios Por su condición de país SPG-DG Venezuela tiene 0% arancel para sus productos, Para más detalles ver el anexo 1

1.1.3) Preferencias arancelarias para otros países competidores en el sector Los terceros países son pechados con el 12,2% para entrar sus productos a la comunidad europea. Los países del este europeo tienen también 0% arancel debido a convenios. Argentina, Brasil, Chile, Guatemala, Honduras, México, Perú, Bolivia, Ecuador, Malasia, Panamá, Paraguay, El Salvador y Uruguay también tienen 0% arancel. China es considerada como un tercer país. Para completar la información pueden consultar el anexo 1.

1.1.4) IVA Para este tipo de productos es del 16%

1.2) Resumen sobre la situación actual del mercado Textil en europa En el año 2000, el gasto total mundial en ropa ascendió aproximadamente a 925.000 millones de euros. Según Euromonitor, esta cifra se reparte entre Europa occidental con el 34 % del mercado, Estados Unidos el 29 % y Asia el 23 %. El sector textil de los países desarrollados ha sufrido en las últimas décadas los efectos de la creciente competencia de productores emergentes: los nuevos países industriales de Asia en los sesenta y setenta, China a finales de los ochenta y más recientemente el Sudeste asiático y la India han impulsado actividades textiles basadas en una favorable estructura de costes, en especial los laborales. Ante esta nueva competencia se estableció un marco comercial con el objetivo de evitar un choque demasiado brusco que desmantelara la tradicional industria textil de los países desarrollados, y que a la vez permitiera una liberalización progresiva y controlada de los intercambios mundiales de estos productos, favoreciendo por tanto a los nuevos productores. El primer Acuerdo Multifibras firmado en 1973 establecía cuotas sobre las cantidades exportadas por los países en desarrollo, especialmente los asiáticos, a los países desarrollados. Este acuerdo se prorrogó en tres ocasiones y fue progresivamente cambiando las condiciones de concurrencia, no solamente entre países desarrollados y no desarrollados, sino también en el interior de cada uno de estos grupos. La Ronda Uruguay impulsada por la Organización Mundial de Comercio (en aquel momento bajo el nombre de GATT) para la liberalización del comercio significó un cambio radical de este marco. La firma del Acuerdo sobre Textiles y Confección (ATC) en Marrakech en 1994 desmanteló el Acuerdo Multifibras y estableció la progresiva eliminación de las restricciones

Informe Preliminar del sector Textil en España Página 3 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

cuantitativas (cuotas) en un plazo de 10 años, de manera que el primero de enero de 2005 se llegue a la liberalización absoluta del sector, desapareciendo totalmente las cuotas de importación. La entrada de China en la Organización Mundial de Comercio el año 2001 ha dado todavía más importancia a esta fecha, ya que significa el pleno acceso a los grandes mercados consumidores europeos y norteamericanos del mayor fabricante textil del mundo. Por tanto, a partir del 1 de enero de 2005 se modificarán profundamente las condiciones de la competencia internacional en el sector del textil y de la confección. Este hecho significará en la práctica un nuevo incremento de la presencia en el mercado de la Unión Europea de productos procedentes de regiones en desarrollo y de China, que son especialmente competitivos en base a unos costes salariales inferiores a los europeos y afectará también a las decisiones de localización de las actividades textiles. El panorama resultante de esta nueva situación puede dar lugar a importantes y acelerados cambios en la estructura y el funcionamiento del sector del textil y la confección en la Unión Europea, y por supuesto en España. Por todo ello, se han empezado a elaborar estudios que tratan de anticipar estas consecuencias y que las analizan desde diferentes puntos de vista. A partir de un modelo de equilibrio general (GTAP), el Institut Français de la Mode, sintetiza los efectos de la liberalización total de los intercambios comerciales en los siguientes puntos:

Las ganancias comerciales se concentran en los países asiáticos, y de manera prácticamente absoluta en China y la India, mientras los países más pequeños de la zona tendrán un papel poco relevante. Los países desarrollados tendrán que hacer frente a pérdidas en la producción, ya que la posible apertura de los mercados de los países no desarrollados no compensará el incremento de las importaciones. También los países de la cuenca mediterránea, básicamente el Magreb, que han impulsado industrias textiles en procesos de deslocalización se verán muy afectados por esta nueva competencia. Los países desarrollados obtienen ventajas en términos de beneficios para el consumidor que sobrepasan las pérdidas en producción. El informe pone de relieve también las potencialidades de la zona mediterránea para determinadas fases de la actividad textil, ya que los costes laborales no son los únicos factores de competitividad y las posibilidades de respuesta rápida favorecen en algunos casos localizaciones próximas a los mercados consumidores. Los efectos variarán para cada país.

En el caso de Alemania, por ejemplo, las implicaciones están condicionadas por la gran reconversión de la industria textil alemana en las tres últimas décadas. Desde 1970, se han perdido tres de cada cuatro puestos de trabajo y se ha reducido a menos de la mitad el número de empresas. Esta gran reconversión ha dejado un sector con un importante potencial competitivo en determinados segmentos, los de gama más alta, y en especial los que fabrican productos técnicos dirigidos a la industria. Por tanto, los efectos de la liberalización serán previsiblemente bastante limitados, si bien afectarán a determinadas actividades en el campo del vestuario.

Informe Preliminar del sector Textil en España Página 4 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

El efecto en España: La liberalización de los intercambios textiles producirá en España un fuerte impacto en los intercambios exteriores y en consecuencia en la producción y el empleo. Para conocer estos efectos se han diseñado varios escenarios alternativos en los que el futuro del sector estará en función de la posible reacción exportadora de las empresas; de los cambios cualitativos en la producción, hacia mayores valores añadidos; de la política de deslocalización de las empresas, entre otras reacciones del sector español a la situación planteada.

fuente: Lleonart Llibre, Pret et al. (2003) “El impacto de la liberalización de los intercambios mundiales en el sector textil-confección español” Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003

En la próxima tabla podemos observar los sectores más sensibles de la industria textil española según el estudio de Lleonart Llibre, Pret et al. (2003) donde se indica que el sector que estamos estudiando se encuentra entre los sensible.

Informe Preliminar del sector Textil en España Página 5 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

fuente: Lleonart Llibre, Pret et al. (2003) “El impacto de la liberalización de los intercambios mundiales en el sector textil-confección español” Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003 A continuación se presenta otro grafico que la evolución de la penetración de los productos importados a España donde se observa que el segmento de Vestuario a pasado del 16% en 1994 al 38% en el 2001

Fuente: Lleonart Llibre, Pret et al. (2003) “El impacto de la liberalización de los intercambios mundiales en el sector textil-confección español” Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003

Informe Preliminar del sector Textil en España Página 6 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

2) Características del país-mercado España 2.1) Generalidades: El Sector Textil y de la Confección ocupa un lugar importante dentro de la estructura industrial española, ya que da trabajo directo a 278.000 personas, cifra que representa el 10 % del empleo industrial. La aportación al Producto Industrial es de alrededor del 5% del total.

Dentro de la UE, España representa una décima parte del conjunto europeo, ocupando la quinta posición dentro del conjunto de los países comunitarios después de Alemania, Italia, Reino Unido y Francia. La actividad textil de cabecera (hilados y tejidos), está fuertemente concentrada en Cataluña y la Comunidad Valenciana, mientras que la confección y el género de punto están distribuidos por todo el territorio español. La pequeña y mediana empresa (PYME) es mayoritaria en la actividad textil ya que las PYMES tienen una mayor flexibilidad para seguir las evoluciones especialmente importantes por el fenómeno de la moda, que presenta una característica diferencial en el caso textil. Durante el año 2002 el sector tuvo un mal desempeño, la producción del sector cayo en un 6% ubicándose en los 14.030 millones de euros, lo que ha sido atribuido al estancamiento de las exportaciones y a la contracción del mercado interno. Esta situación generó el cierre de 120 empresas en el 2002 y la perdida de 3,5% del empleo. Si embargo se espera una salida lenta de la crisis a partir de la primavera del 2003, pero muy de la mano de la evolución de la economía de los países vecinos quienes son receptores de las 2/3 partes de las exportaciones españolas. Otros problemas que deben ser superados para garantizar el resurgir del sector son las altas de los costos no compensados lo que ha atentado contra el margen de ganancias de las compañías y la perdida de competitividad internacional debido a la inflación interna (4% en el 2002) y a la revalorización del euro.

La distribución de la confección también sufrió el pasado ejercicio que según la consultora DBK se debió a la debilidad del consumo privado, aunque finalmente termino con un crecimiento del 2% por el aumento en los precios de venta, ubicándose el volumen de negocios en los 16.770 millones de euros. En el corto plazo se espera un endurecimiento de la competencia.

2.2) Características del sector en España Existen una serie de empresas españolas que se dedican a la primera fase de la cadena productiva, es decir el diseño, en el cual se incluyen las actividades de realización de bocetos, selección de tejidos, etc., pero que también incluye la visita a ferias, compra de prendas para la copia práctica (muy habitual en el sector en España) El resultado final de esta fase es la confección del muestrario que se ofrecerá a los clientes.

Las siguientes tres fases productivas –patronaje, escalado y corte– son comunes para las empresas del sector. Así, de todas las empresas con fase de diseño, un 90% realizan estas tres fases internamente antes de poder confeccionar ellas mismas, o bien, mandar el tejido cortado a algún taller donde se subcontrata el proceso de confección, lo que cada vez es más común en el se. Paradójicamente, cada vez más las empresas optan por deshacerse de los procesos que pueden ser objeto de subcontratación y, por ello, la fase de confección en sí misma no se halla entre los procesos habituales. Así, la confección, propiamente

Informe Preliminar del sector Textil en España Página 7 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

dicha, se está desarrollando en su mayoría en talleres especializados, los denominados confeccionistas, que no poseen ningún proceso de diseño propio, sino que son contratados por las empresas que subcontratan esta fase.

En cuanto al embalaje y control de calidad, son dos fases que están evolucionando durante los últimos años debido sobre todo a los avances tecnológicos referentes al embalaje y a la mayor exigencia de la calidad en el mismo.

El aumento de los requerimientos de calidad por parte de los clientes hace que sea necesario para las empresas realizar un seguimiento constante de la calidad del producto en sus distintas fases: en las etapas de subcontratación, después de recibir los productos procedentes de los talleres subcontratados y antes de la entrega al cliente, ya que cada vez más, y sobre todo ante clientes importantes, que suponen grandes volúmenes de venta, problemas de calidad pueden implicar la devolución de la mercancía vendida. El proceso de venta o comercialización de las empresas que cuentan con un diseño propio se hace bien a través de tiendas propias o mediante representantes asignados a un espacio geográfico determinado. El número de representantes varía en función de la cobertura geográfica que la empresa quiera obtener y, obviamente, de los recursos económicos y humanos que la empresa quiera o pueda destinar a este concepto. Tras analizar las distintas fases productivas nos podemos encontrar básicamente con dos tipologías de empresas:

Fabricantes con proceso de diseño integrado: son la mayoría de los fabricantes de prendas de vestir, que integran un proceso de diseño propio, su propio muestrario y subcontratan la confección en su totalidad.

Fabricantes sin fase de diseño: Son en su mayoría talleres dedicados exclusivamente a la confección y sus servicios son contratados por las empresas que poseen un proceso de diseño propio. En este caso, la cadena de valor se ciñe al corte, confección, embalaje y control de calidad.

Distribución comercial de las prendas de vestir Dentro del sector podemos distinguir las empresas fabricantes especializadas en un determinado producto o línea de productos, como pueden ser prendas de abrigo, ropa deportiva, prendas de punto, lencería, corsetería, etc., mientras que otras, queriendo ofrecer una gama más amplia de productos, apuestan por la fabricación y venta de ropa exterior en su conjunto, con el objeto de ofrecer un servicio más completo y “vestir de la cabeza a los pies” a sus clientes. Este grupo incluye a los diseñadores que, con objeto de mantener su imagen de marca, optan por comercializar sus prendas en tiendas propias, incluyendo también los complementos que “terminan de vestir a la mujer”, léase bolsos, sombreros, zapatos, bisutería… En este sentido, cabe destacar la diversidad de líneas de productos existente entre las distintas empresas pertenecientes al mismo sub-sector. Todos estos artículos se recogen en el muestrario del fabricante. La extensión del muestrario depende de la cercanía de cada fabricante a los gustos del consumidor. De esta manera, el número de modelos que se presentan en el primer muestrario puede variar entre las 70 y las 300 prendas, dependiendo también de la complejidad de la moda en cada temporada. Conforme ciertos modelos vayan teniendo éxito (en términos de número de pedidos por prenda) el propio fabricante va puliendo su muestrario de manera que el

Informe Preliminar del sector Textil en España Página 8 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

muestrario inicial se reduce, en casi todos los casos, a unas 60 ó 70 prendas, que son las que realmente se fabrican.

Las tendencias de la moda hacen que cada temporada los muestrarios de las empresas fabricantes se vean obligados a incluir aquellos detalles que parece que van a dar un buen resultado en las ventas. Las ventas de cada temporada dependen del acierto o desacierto de las prendas que constituyen el muestrario y, de la misma manera, la imagen de la empresa depende de que el muestrario sea el acertado a lo largo de sucesivas temporadas.

Por ello, el valor que estas empresas otorgan al muestrario es muy elevado. Cuando se habla de imagen de la empresa se hace referencia tanto a la impresión sobre la marca que tienen los clientes que adquieren las prendas (en caso de que la empresa lleve a cabo una gestión activa de la marca), como a la impresión sobre el saber hacer de la empresa que perciben los clientes intermedios, que pueden ser comercios tradicionales o las cadenas.

2.3) Importaciones totales y principales países proveedores Como podemos observar España es un gran importador de prendas de vestir siendo Italia su principal proveedor hasta el 2001 ya que China le desplazo en el 2002 y sigue con esa posición en el primer cuatrimestre del 2003. Podemos observar que los primeros ocho paises se mantienen con pequeñas variaciones en los últimos años y que la tendencia es claramente al crecimiento de las importaciones.

Informe Preliminar del sector Textil en España Página 9 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Importaciones Españolas del capitulo 62

Países Euros Valor (%) Países Euros Valor (%)Italia 324.949.909,7 15,66 Italia 354.524.991,6 15,54China 284.877.211,4 13,73 China 332.266.894,8 14,56Portugal 207.277.848,5 9,99 Marruecos 288.228.199,7 12,63Marruecos 189.217.137,7 9,12 Portugal 203.344.436,4 8,91Francia 161.819.454,4 7,8 Francia 171.051.622,2 7,5Hong-Kong 77.029.895,9 3,71 Reino Unido 72.443.677,8 3,17Reino Unido 76.207.578,2 3,67 India 71.434.407,2 3,13India 70.022.603,3 3,37 Hong-Kong 70.933.835,1 3,11Alemania 68.707.794,8 3,31 Alemania 70.282.240,9 3,08Países Bajos 57.164.891,7 2,75 Países Bajos 64.967.394,8 2,85SubTotal 1.517.274.325,6 73,11 SubTotal 1.699.477.700,4 74,47Total 2.075.450.608,1 100 Total 2.282.058.382,9 100

Países Euros Valor (%) Países Euros Valor (%)China 418.153.132,9 16,09 China 161.574.000,0 15,94Italia 351.486.841,6 13,53 Italia 143.664.901,2 14,17Marruecos 333.822.746,0 12,85 Marruecos 142.202.441,3 14,03Portugal 234.718.948,4 9,03 Portugal 75.385.621,3 7,44Francia 161.251.084,5 6,21 Francia 62.521.692,4 6,17India 114.892.779,7 4,42 India 59.253.333,7 5,84Turquía 108.079.443,7 4,16 Turquía 50.796.237,0 5,01Hong-Kong 80.956.977,4 3,12 Bangladesh 31.098.068,0 3,07Alemania 67.604.258,1 2,6 Hong-Kong 27.290.773,3 2,69Bangladesh 67.074.747,1 2,58 Países Bajos 25.839.400,9 2,55SubTotal 1.938.040.959,5 74,59 SubTotal 779.626.469,1 76,9Total 2.598.166.345,1 100 Total 1.013.832.637,3 100Fuente: TARIC TRADE, elaborado por la Oficina Comercial de Venezuela en España, julio 2003

2000 2001

2002 primer cuatrimestre 2003

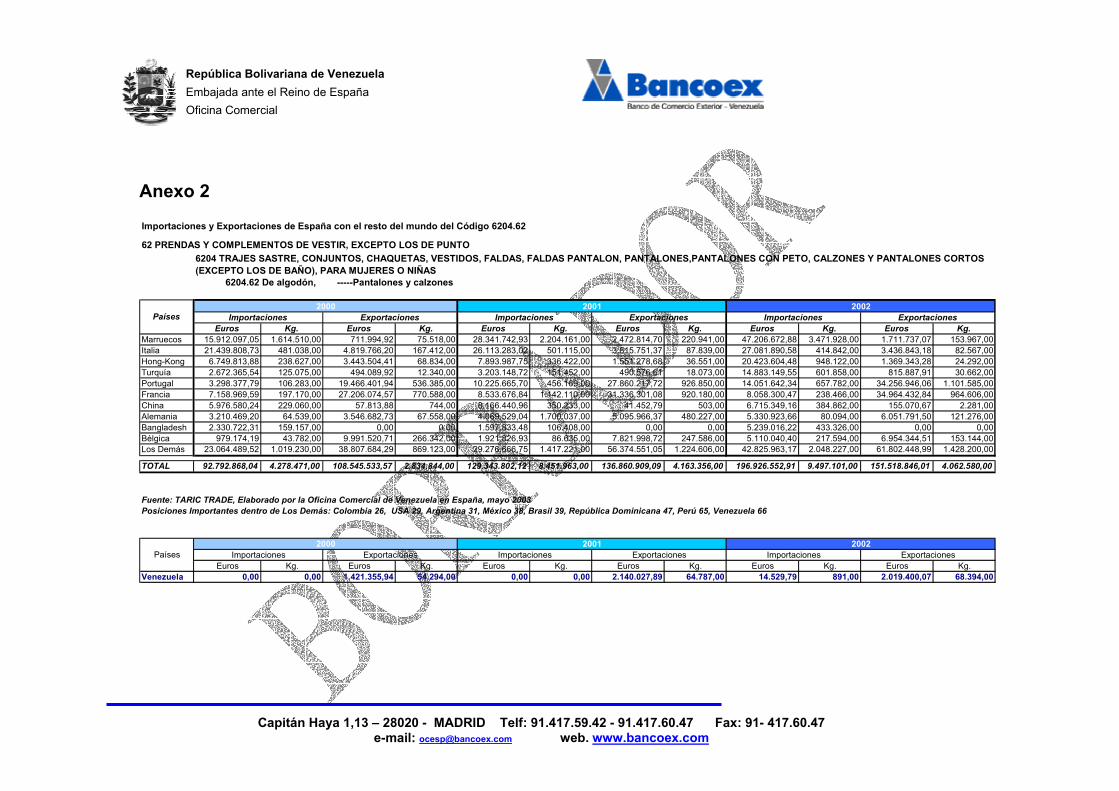

Respecto al código arancelario 62.04.62 , donde se encuentran clasificados los Blue Jean a quienes les estamos dedicando este estudio, tenemos que Marruecos ha pasado a se el principal exportador de textiles de algodón (pantalones y calzones) a España. Si bien en el 2000 ya exportaban casi 16 millones de euros, ocupando la segunda plaza, evolucionaron a 28,3 millones de euros en el 2001 y para el 2002 la cifra ya llegaba a los 47,2 millones de euros. Todo esto refleja la tendencia española de relocalizar la confección en lugares donde tengan mano de obra más económica y costes de producción menores y al desarrollo de estos paises en la producción de textiles. Italia que para el 2000 era el líder destacado con 21,4 millones de euros ha seguido creciendo pero moderadamente, pasando a ser el segundo exportador en el 2001 con 26,1 millones de euros y a 27 en el 2002. Para el 2002 siguen en el ranking Hong-Kong con 20,4 millones de euros, le siguen Turquía y Portugal con 14 millones o más, Francia se presenta en el ocupa el sexto lugar con 8 millones seguida por China, Alemania, Bangladesh y Bélgica que cierra este grupo con 5,1 millones de euros. Cabe destacar que ningún país latino americano. En el Anexo nº 1 podemos encontrar las cifras de importaciones de productos textiles del código arancelario en referencia.

Informe Preliminar del sector Textil en España Página 10 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

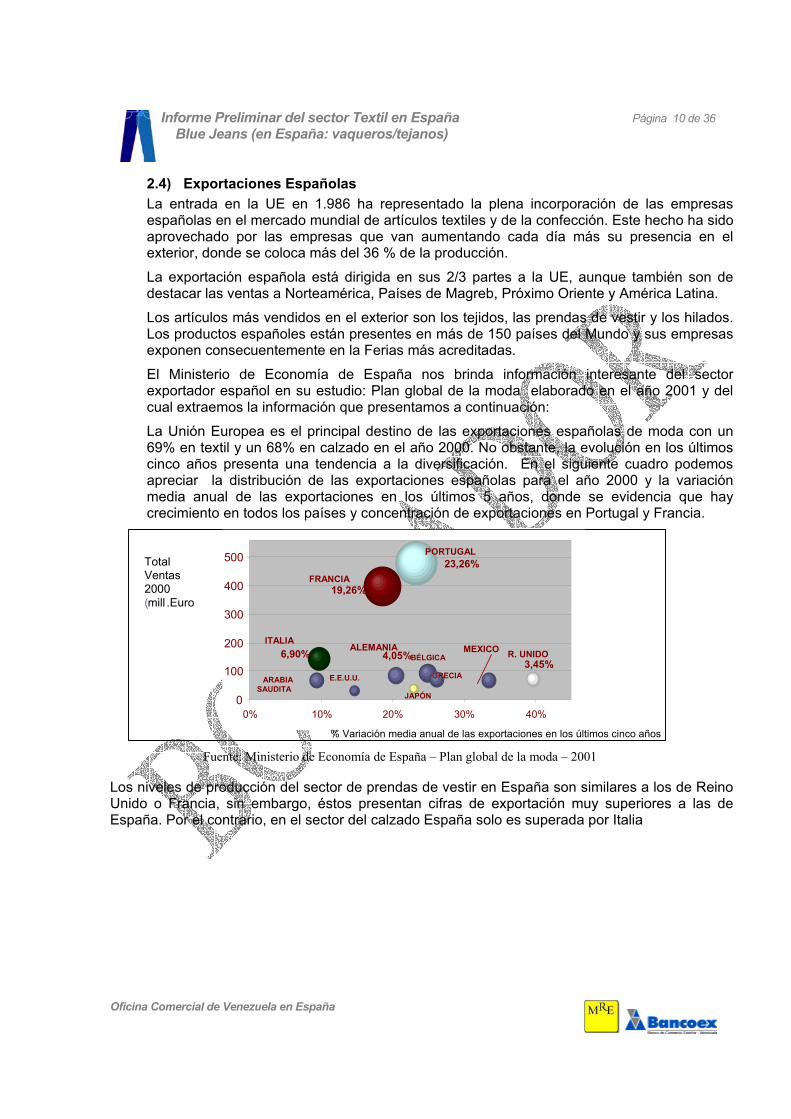

2.4) Exportaciones Españolas La entrada en la UE en 1.986 ha representado la plena incorporación de las empresas españolas en el mercado mundial de artículos textiles y de la confección. Este hecho ha sido aprovechado por las empresas que van aumentando cada día más su presencia en el exterior, donde se coloca más del 36 % de la producción.

La exportación española está dirigida en sus 2/3 partes a la UE, aunque también son de destacar las ventas a Norteamérica, Países de Magreb, Próximo Oriente y América Latina. Los artículos más vendidos en el exterior son los tejidos, las prendas de vestir y los hilados. Los productos españoles están presentes en más de 150 países del Mundo y sus empresas exponen consecuentemente en la Ferias más acreditadas. El Ministerio de Economía de España nos brinda información interesante del sector exportador español en su estudio: Plan global de la moda elaborado en el año 2001 y del cual extraemos la información que presentamos a continuación: La Unión Europea es el principal destino de las exportaciones españolas de moda con un 69% en textil y un 68% en calzado en el año 2000. No obstante, la evolución en los últimos cinco años presenta una tendencia a la diversificación. En el siguiente cuadro podemos apreciar la distribución de las exportaciones españolas para el año 2000 y la variación media anual de las exportaciones en los últimos 5 años, donde se evidencia que hay crecimiento en todos los países y concentración de exportaciones en Portugal y Francia.

Fuente: Ministerio de Economía de España – Plan global de la moda – 2001 Los niveles de producción del sector de prendas de vestir en España son similares a los de Reino Unido o Francia, sin embargo, éstos presentan cifras de exportación muy superiores a las de España. Por el contrario, en el sector del calzado España solo es superada por Italia

(

23,26%

4,05%

19,26%

3,45% 6,90% 0

100 200 300 400 500

0% 10% 20% 30% 40%

Total Ventas 2000 (mill .Euro

ITALIA ITALIA ARABIA ARABIA

SAUDITA SAUDITA R. UNIDO R. UNIDO

GRECIA GRECIA BÉLGICA BÉLGICA E.E.U.U. E.E.U.U.

PORTUGAL PORTUGAL FRANCIA FRANCIA

MEXICO MEXICO JAPÓN JAPÓN

ALEMANIA ALEMANIA

% Variación media anual de las exportaciones en los últimos cinco años

Informe Preliminar del sector Textil en España Página 11 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Fuente: Ministerio de Economía de España – Plan global de la moda – 2001

España presenta unos índices de productividad “aparente” inferiores a los de los principales países europeos, con un perfil empresarial más tradicional y mayor intensidad en mano de obra.

Fuente: Ministerio de Economía de España – Plan global de la moda – 2001

En cuanto a la valoración de los consumidores sobre la calidad de la moda española, ésta se sitúa a gran distancia de la valoración otorgada a países como Italia y Francia, principales líderes mundiales. Solo el 1,1% de los encuestados consideran que España es líder a nivel internacional

Fuente: Eurostat. Datos en millones de euros

0

2.5

5.0

7.5

10.0

0 2.50 5.00 7.50 10.00 12.50 15.00 17.50 Producci Producci

ALEMANIA REINO UNIDO

ESPAÑA

ITALIA

FRANCIA

Exportacion Exportacion

0

2.5

5.0

7.5

10.0

0 2.50 5.00 7.50 10.00 12.50 15.00 17.50 Producci Producci

ALEMANIA REINO UNIDO

ESPAÑA

ITALIA

FRANCIA

Exportacion Exportacion

Propensión exportadora del sector de prendas de vestir

R.U

0

2.5

5.0

7.5

0 2.5 5.0 7.5

ALEMANI

ESPAÑ

ITALI

FRANCI

Producci Producci

Exportacio Exportacio

R.U

0

2.5

5.0

7.5

0 2.5 5.0 7.5

ALEMANI

ESPAÑ

ITALI

FRANCI

0

2.5

5.0

7.5

0 2.5 5.0 7.5

ALEMANI

ESPAÑ

ITALI

FRANCI

Producci Producción

Exportacio Exportacio

Propensión exportadora del sector del cazado

Fuente: Eurostat, año 1998 (no existe series homogéneas de datos para años posteriores)

Exportaciones - Productividad prendas de vestir

01.0002.0003.0004.0005.0006.0007.0008.0009.000

0 10 20 30 40 50

ITALIAITALIA

ALEMAN IAALEMAN IA

REINO UNIDOREINO UNIDO

ESPAÑAESPAÑA

FRANCIAFRANCIA

PRODUCTIVIDAD( mi l . Euros/trabajador)PRODUCTIVIDAD( mi l . Euros/trabajador)

EXPO

RTA

CIO

NES

(mil.

de

euro

s)EX

POR

TAC

ION

ES (m

il. d

e eu

ros)

01.0002.0003.0004.0005.0006.0007.0008.0009.000

0 10 20 30 40 50

ITALIAITALIA

ALEMAN IAALEMAN IA

REINO UNIDOREINO UNIDO

ESPAÑAESPAÑA

FRANCIAFRANCIA

PRODUCTIVIDAD( mi l . Euros/trabajador)PRODUCTIVIDAD( mi l . Euros/trabajador)

EXPO

RTA

CIO

NES

(mil.

de

euro

s)EX

POR

TAC

ION

ES (m

il. d

e eu

ros)

Fuente: Eurostat, año 1998 (no existe series homogéneas de datos para años posteriores)

01.0002.0003.0004.0005.0006.0007.0008.0009.000

0 10 20 30 40 50

ITALIAITALIA

ALEMAN IAALEMAN IA

REINO UNIDOREINO UNIDO

ESPAÑAESPAÑA

FRANCIAFRANCIA

PRODUCTIVIDAD( mi l . Euros/trabajador)PRODUCTIVIDAD( mi l . Euros/trabajador)

EXPO

RTA

CIO

NES

(mil.

de

euro

s)EX

POR

TAC

ION

ES (m

il. d

e eu

ros)

01.0002.0003.0004.0005.0006.0007.0008.0009.000

0 10 20 30 40 50

ITALIAITALIA

ALEMAN IAALEMAN IA

REINO UNIDOREINO UNIDO

ESPAÑAESPAÑA

FRANCIAFRANCIA

PRODUCTIVIDAD( mi l . Euros/trabajador)PRODUCTIVIDAD( mi l . Euros/trabajador)

EXPO

RTA

CIO

NES

(mil.

de

euro

s)EX

POR

TAC

ION

ES (m

il. d

e eu

ros)

Informe Preliminar del sector Textil en España Página 12 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

El ministerio de Economía presenta el siguiente perfil del sector español de la moda:

PRINCIPAL PAÍS DE REFERENCIA EN EL SECTOR DE LA MODA

Países Porcentaje Italia 51,97% Francia 29,13% USA 9,06% Reino Unido 4,33% Japón 1,97% España 1,18% Alemania 1,18% Canadá 0,79%

• Capacidad de producción • Excelente evolución de las exportaciones. • Excelente relación calidad/precio en los

productos.

• Alta atomización del sector • Rigidez de los modelos organizativos y de gestión • Ausencia de un modelo de gestión global del

conocimiento en las empresas del sector que facilite la toma de decisiones.

• Débil imagen internacional de España como “creador de moda”.

• Desconocimiento por parte de los consumidores y el mercado internacional sobre el origen de muchas de las marcas españolas con presencia internacional

• Ausencia de un posicionamiento estratégico definido a nivel internacional.

• Mejora de la percepción de España como país y como “marca de origen” de productos.

• Existencia de un número reducido de empresas que pueden actuar como “cabezas tractoras” del sector en España.

• Ventajas competitivas culturales

• Posicionamiento de los competidores potenciales en los mercados objetivo con una estructura de “marca” ampliamente reconocida.

• Irrupción de nuevos y potenciales competidores cuya principal ventaja comparativa radica en el precio.

• Barreras culturales, legales y económicas en determinados mercados objetivo.

FORTALEZAS DEBILIDADES

OPORTUNIDADES AMENAZAS

Informe Preliminar del sector Textil en España Página 13 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

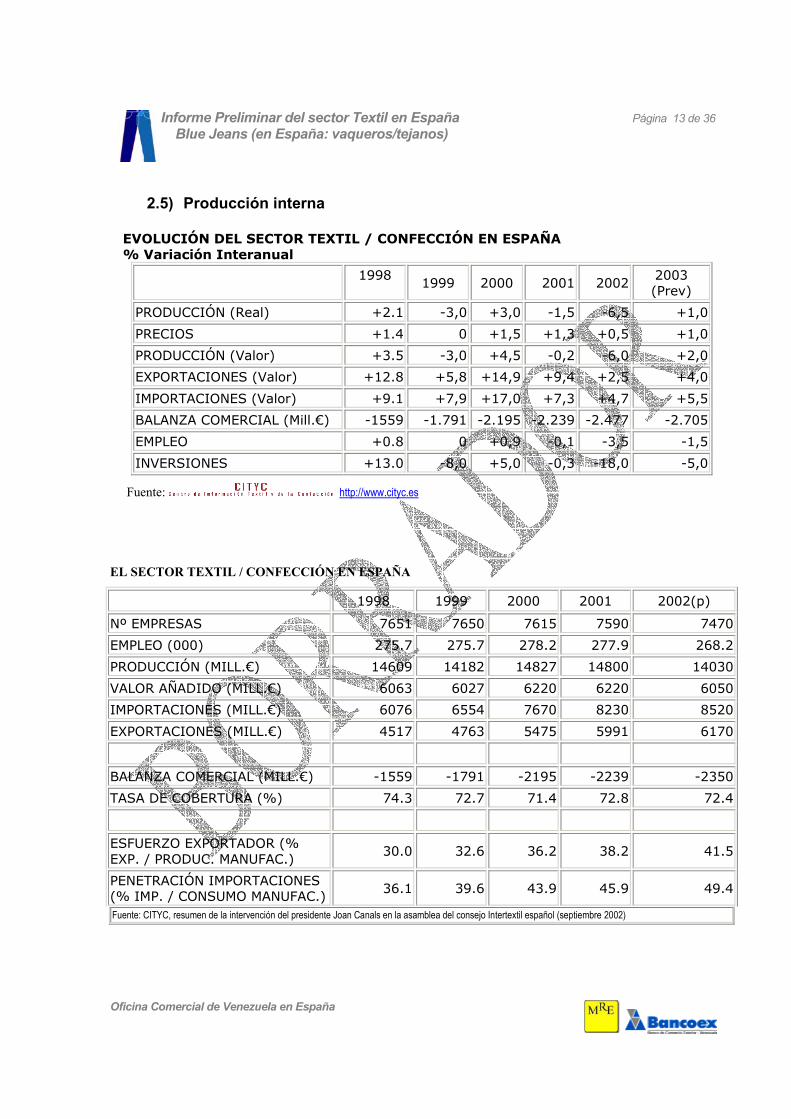

2.5) Producción interna

EVOLUCIÓN DEL SECTOR TEXTIL / CONFECCIÓN EN ESPAÑA % Variación Interanual

1998 1999 2000 2001 2002 2003

(Prev) PRODUCCIÓN (Real) +2.1 -3,0 +3,0 -1,5 -6,5 +1,0

PRECIOS +1.4 0 +1,5 +1,3 +0,5 +1,0

PRODUCCIÓN (Valor) +3.5 -3,0 +4,5 -0,2 -6,0 +2,0

EXPORTACIONES (Valor) +12.8 +5,8 +14,9 +9,4 +2,5 +4,0

IMPORTACIONES (Valor) +9.1 +7,9 +17,0 +7,3 +4,7 +5,5

BALANZA COMERCIAL (Mill.€) -1559 -1.791 -2.195 -2.239 -2.477 -2.705

EMPLEO +0.8 0 +0,9 -0,1 -3,5 -1,5

INVERSIONES +13.0 -8,0 +5,0 -0,3 -18,0 -5,0

Fuente: http://www.cityc.es

EL SECTOR TEXTIL / CONFECCIÓN EN ESPAÑA

1998 1999 2000 2001 2002(p) Nº EMPRESAS 7651 7650 7615 7590 7470

EMPLEO (000) 275.7 275.7 278.2 277.9 268.2

PRODUCCIÓN (MILL.€) 14609 14182 14827 14800 14030

VALOR AÑADIDO (MILL.€) 6063 6027 6220 6220 6050

IMPORTACIONES (MILL.€) 6076 6554 7670 8230 8520

EXPORTACIONES (MILL.€) 4517 4763 5475 5991 6170

BALANZA COMERCIAL (MILL.€) -1559 -1791 -2195 -2239 -2350

TASA DE COBERTURA (%) 74.3 72.7 71.4 72.8 72.4

ESFUERZO EXPORTADOR (% EXP. / PRODUC. MANUFAC.) 30.0 32.6 36.2 38.2 41.5

PENETRACIÓN IMPORTACIONES (% IMP. / CONSUMO MANUFAC.) 36.1 39.6 43.9 45.9 49.4

Fuente: CITYC, resumen de la intervención del presidente Joan Canals en la asamblea del consejo Intertextil español (septiembre 2002)

Informe Preliminar del sector Textil en España Página 14 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

3) Características del mercado

3.1) Canales de distribución:

En España, a diferencia de la mayoría de los países de la unión europea, las tiendas independientes son el principal canal para la venta de prendas de vestir con un 45,5% del valor negociado y con un ligero retroceso entre el 2001 y el 2002. Es curioso que la perdida de negocio de este canal se fomente en la realidad del el mismo ya que solo el 16% se puede asociar a la migración de sus clientes a otro canal, siendo las principales causas la disminución de la cesta de compra y/o pérdida de compradores. El gran ganador de la migración de estos compradores del canal tradicional han sido las cadenas especializadas que absorbieron un 76,6% de los cambios. Para Nueno Iniesta et al. (2003) , de cuyo trabajo hemos tomado la información presentada en este punto, los grandes almacenes son, junto con las cadenas especializadas, el canal y operador que está ganando mayor peso en la cesta de compra. Ambos tratan de posicionar sus tiendas en los centros comerciales de las principales ciudades para conseguir un alto ratio de ventas por m2. En 2002, con un 19,4 % del valor total de la cesta de la compra, los grandes almacenes son el tercer canal de distribución en cuanto a valor. Sin embargo, tenemos que destacar, que el peso en unidades es bastante menor puesto que el precio de las prendas es mayor. La proliferación de corners de marcas (de prestigio) dentro de los grandes almacenes ha provocado un aumentado del ticket de compra en los mismos, y este mecanismo puede ser interesante para el desarrollo de algunas de las marcas de blue jeans en Venezuela.

Fuente: Nueno Iniesta, et al (2003) “El sector de la distribución textil en España. Boletín Económico del ICE sumario nº 2768

Informe Preliminar del sector Textil en España Página 15 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

El caso opuesto son los mercados, hipermercados y supermercados en los que se observa una mayor participación en la cesta de la compra en volumen que en valor. Esto es debido a la venta de un mayor número de prendas a precios menores y también prendas «menos importantes» como lencería de algodón o camisería que la media del sector. Además, los mercados, los hiper y los supermercados han visto cómo desde el año 2000 su participación en la cesta de la compra en valor disminuía un 5 % y 11 % respectivamente representando un 6,1 % y un 6,6 % del total de la cesta de la compra en valor. En España la venta por catálogo y correspondencia no tiene un peso representativo dentro del sector (inferior al 1 por 100 de la cesta de compra). En el caso de Internet, a partir de la estimación de las ventas de comercio electrónico de las empresas españolas en 2001 (4) y los datos ofrecidos por la AECE (Asociación Española de Comercio Electrónico) (2002) sobre el porcentaje destinado a la compra de ropa, se estima que las ventas de comercio electrónico de ropa en España ascienden a 6,2 millones de euros en el año 2001. Para dimensionar un poco esta magnitud podemos decir que las ventas totales de ropa a través de comercio electrónico son inferiores a la facturación de Zara en un solo día.

3.2) Fidelidad del consumidor español Si definimos por un consumidor fiel a aquel que gasta más del 30 % en el mismo canal, según los datos de Nueno Iniesta et al. (2003). Se puede concluir que los clientes fieles a las cadenas son cada vez más fieles a estas, con una tasa de fidelidad del 55,5 por 100. Entre los datos suministrados se encuentra que los clientes fieles a las tiendas independientes están disminuyendo su tasa de fidelidad pero aún esta se sitúa en casi el 63% para el año 2002. Nueno Iniesta et al (2003), concluyen en su trabajo que cada vez es más frecuente que los clientes que incrementan su experiencia en las compras varíen los canales elegidos para adquirir los bienes que requieren. También acota que aunque los clientes fieles a las cadenas lo son cada vez más, la penetración relativa de este tipo de cliente es relativamente baja y tiende a disminuir. Todo esto parece indicar que cada vez es más complejo ser «todo» para todo el mundo desde una única fórmula, y que la proliferación de cadenas va a ser la tendencia con mayor crecimiento dentro de este formato.

3.3) Evolución del Consumo en España

Basándonos en la información del estudio de Fernández vega el cual se basó en los datos obtenidos en la Encuesta Continua de Presupuestos Familiares (ECPF) podemos analizar la evolución del gasto realizado por los hogares españoles.

Informe Preliminar del sector Textil en España Página 16 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

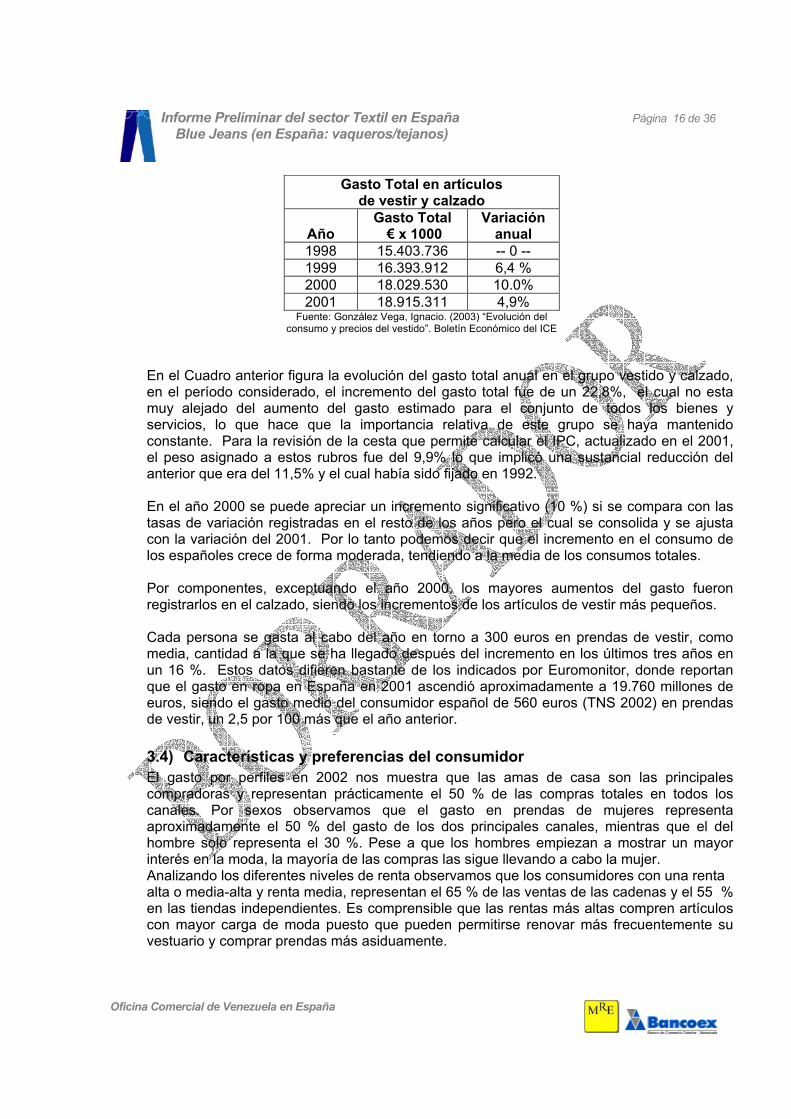

Gasto Total en artículos de vestir y calzado

Año

Gasto Total € x 1000

Variación anual

1998 15.403.736 -- 0 -- 1999 16.393.912 6,4 % 2000 18.029.530 10.0% 2001 18.915.311 4,9%

Fuente: González Vega, Ignacio. (2003) “Evolución del consumo y precios del vestido”. Boletín Económico del ICE

En el Cuadro anterior figura la evolución del gasto total anual en el grupo vestido y calzado, en el período considerado, el incremento del gasto total fue de un 22,8%, el cual no esta muy alejado del aumento del gasto estimado para el conjunto de todos los bienes y servicios, lo que hace que la importancia relativa de este grupo se haya mantenido constante. Para la revisión de la cesta que permite calcular el IPC, actualizado en el 2001, el peso asignado a estos rubros fue del 9,9% lo que implicó una sustancial reducción del anterior que era del 11,5% y el cual había sido fijado en 1992. En el año 2000 se puede apreciar un incremento significativo (10 %) si se compara con las tasas de variación registradas en el resto de los años pero el cual se consolida y se ajusta con la variación del 2001. Por lo tanto podemos decir que el incremento en el consumo de los españoles crece de forma moderada, tendiendo a la media de los consumos totales. Por componentes, exceptuando el año 2000, los mayores aumentos del gasto fueron registrarlos en el calzado, siendo los incrementos de los artículos de vestir más pequeños. Cada persona se gasta al cabo del año en torno a 300 euros en prendas de vestir, como media, cantidad a la que se ha llegado después del incremento en los últimos tres años en un 16 %. Estos datos difieren bastante de los indicados por Euromonitor, donde reportan que el gasto en ropa en España en 2001 ascendió aproximadamente a 19.760 millones de euros, siendo el gasto medio del consumidor español de 560 euros (TNS 2002) en prendas de vestir, un 2,5 por 100 más que el año anterior. 3.4) Características y preferencias del consumidor El gasto por perfiles en 2002 nos muestra que las amas de casa son las principales compradoras y representan prácticamente el 50 % de las compras totales en todos los canales. Por sexos observamos que el gasto en prendas de mujeres representa aproximadamente el 50 % del gasto de los dos principales canales, mientras que el del hombre solo representa el 30 %. Pese a que los hombres empiezan a mostrar un mayor interés en la moda, la mayoría de las compras las sigue llevando a cabo la mujer. Analizando los diferentes niveles de renta observamos que los consumidores con una renta alta o media-alta y renta media, representan el 65 % de las ventas de las cadenas y el 55 % en las tiendas independientes. Es comprensible que las rentas más altas compren artículos con mayor carga de moda puesto que pueden permitirse renovar más frecuentemente su vestuario y comprar prendas más asiduamente.

Informe Preliminar del sector Textil en España Página 17 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

El análisis las semanas de compra anuales por individuo muestra la frecuencia de las compras lo que nos permite observar la estacionalidad de las ventas, del cual Nueno Iniesta et al. nos presentan un interesante análisis: Se pueden destacar tres tipos de situaciones.

Tiendas con 3 semanas de compra o más. Ahí encontramos a Inditex (grupo) y El Corte Inglés, los primeros con un modelo de compra de circuito corto en el que se presentan ofertas innovadoras continuamente, lo que aumenta la frecuencia de visita por encima de las 17 semanas al año, lo que con una tasa de transformación del 20 por 100 desemboca en esas por encima de 3 semanas de compra. El segundo grupo consta de dos semanas de compra por temporada, y en él encontramos la práctica totalidad de las cadenas. Así, entre la de mayores visitas están las distintas cadenas predominantemente genuinas del grupo Inditex, Mango y H&M.

Ya por debajo de las dos semanas de compra por individuo están las cadenas predominantemente masculinas en sus orígenes, como Pull & Bear, Massimo Dutti y Springfield. En el tercer grupo encontramos las cadenas corseteras y las tiendas pequeñas (Etam, Women’s Secret, Home Store) o las superespecializadas (Kiddy’s, en niño; Milano, en trajes; o Levi’s, en jeans).

La constante llegada de nuevos diseños en las tiendas de las principales cadenas especializadas y los cambios de la disposición de las prendas provoca un efecto de edición limitada incentivando la compra por impulso e invitando a visitar frecuentemente las tiendas. Sin embargo, los grandes almacenes como El Corte Inglés cuentan en muchas tiendas con un supermercado (Hipercor) en el que vende alimentos y una amplia oferta de productos en sus diferentes secciones que le permite tener un gran número de visitas y por consiguiente ventas.

3.5) Las rebajas, factor crítico en el sector. Para En el sector textil, existe un importante componente estacional en rebajas, según Nueno Iniesta et al (2003). El 18 % de las ventas del sector textil se concentran en las ocho primeras semanas del año (TNS 2003). En enero de 2003, el gasto destinado a la compra de prendas de vestir fue un 24 % superior al promedio de todos los meses. En el caso del grupo Cortefiel o Mango, se observa que en el periodo de rebajas venden prácticamente el 30 % del total de las unidades anuales. Estas empresas pueden crecer en rebajas porque han acertado en menor medida en la elección de las colecciones o porque utilizan las rebajas para situarse a puntos de precio de mayor asequibilidad. Es decir, que las ventas de un detallista de circuito corto como Mango aumenten en rebajas el 63 % en volumen puede obedecer a que haya acertado menos en la colección y se tengan que saldar los stocks, o que se haya decidido que se quieren tener unas rebajas intensivas en las que se pueda equipar a una cliente que, por destinar menos recursos a la moda, debe ser atendida en rebajas.

Informe Preliminar del sector Textil en España Página 18 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Fuente: Nueno Iniesta, et al (2003) “El sector de la distribución textil en España. Boletín Económico del ICE sumario nº 2768

3.6) Tendencias Las empresas, actualmente conocidas como cadenas especializadas, nacen a partir de una evolución de empresas tradicionales del sector textil que han observado las ventajas de combinar la distribución y la producción. Este modelo vertical significa una revolución en el sector en el que tradicionalmente, la producción y la distribución (venta al cliente) estaban claramente separadas y el modelo de integración vertical de las marcas ha llevado a las empresas a ejercer las tareas propias de los productores así como de los detallistas. Las empresas textiles de confección han comprobado que es mucho más rentable producir lo que se vende que acumular en inventario lo que se ha producido. Sin embargo, adaptar la oferta a la demanda requiere una flexibilidad en la producción y una fuerte colaboración entre proveedor y empresa minorista y un constante seguimiento del mercado. La fast-moving fashion requiere plazos de entrega cortos dado que el time-to-market es una de las variables esenciales para el éxito del lanzamiento de los nuevos diseños. Estamos frente a una moda sin cortes en la que las empresas del sector diseñan y producen todo el año distribuyendo la mercancía en periodos cortos de tiempo. Empresas que como GAP, tardan 4 meses en tener una prenda en el mercado después de diseño no pueden competir en mercados intensivos en moda, puesto que no responden a tiempo a los cambios de tendencias, cada vez más volátiles. La disminución de los costes de transacción además permite una descentralización de las operaciones y una centralización de la información. Un caso representativo es el de Mango, que aplazó los planes de crear un centro logístico cerca de la sede central de Barcelona dado las posibilidades que había observado de conectarse a través de Internet con

Informe Preliminar del sector Textil en España Página 19 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

proveedores y colaboradores para gestionar la información centralmente y a la vez descentralizar las operaciones. Digitalizar el proceso logístico mediante la incorporación de un código de barras a un producto y un escáner en cada punto de contacto con el cliente permite seguir el estado de un pedido en cualquiera de sus fases siguiendo la información en tiempo real. De este modo, la centralización de la información permite descentralizar la logística ahorrando costes y optimizando las rutas. Este sistema permite reducir los costes operativos, especialmente de logística y almacenaje apalancando el sistema en los activos de nuestros proveedores La estrategia de localización de las tiendas en las mejores calles y en los centros comerciales de las principales ciudades se ha transformado en una de las prioridades de las principales cadenas. Muchas de estas cadenas han reducido sus presupuestos publicitarios y hacen de la ubicación y escaparates sus principales medios de comunicación. Se puede decir decir que la alta penetración (50 %) de las cadenas especializadas es debida a una situación privilegiada que les permite cubrir un amplio mercado, conseguir altos índices de tráfico en las tiendas, una comunicación eficiente y poli sensual y unas mayores ventas. Una de las estrategias para las tiendas multimarca es el localizarse en las ciudades pequeñas como base para preparar el asalto o la resistencia en plazas grandes. Jofre, un multimarquista de prestigio, tiene su plaza principal en Reus, Mataró y Salou, y desde ahí ha preparado el asalto a Barcelona, donde en poco tiempo ha abierto 3 tiendas. El grupo Inditex tenía previsto inaugurar 270 tiendas en 2002 y en el caso de Mango, esperaba abrir 80 nuevas tiendas. Sin embargo, la mayoría de las nuevas aperturas de estas dos cadenas estaban previstas para el extranjero, un 90 % de las tiendas de Mango y un 56 % de las tiendas de Inditex. Inditex ha apostado por posicionarse con mucha fuerza en el mercado nacional que representa un 46 % de las ventas totales. Por otro lado, Mango ha entrado en un fuerte proceso de internacionalización siendo actualmente la cadena presente en más países del mundo y sus ventas en el extranjero representan el 66 % del total.

4) Potenciales Clientes Las principales enseñas del sector minorista textil en España son las cadenas especializadas como el grupo Inditex (Zara, Maximo Dutti, etc), el grupo Cortefiel o Mango y los grandes almacenes como El Corte Inglés. La participación de las tres primeras enseñas del sector representa el 18,2 % del total de la cesta de la compra. Pese a que su peso en España es relativamente bajo dada su reciente entrada en el país (primavera de 2000), en el análisis de las principales enseñas incluiremos la cadena sueca H&M por su importancia en el panorama internacional y más precisamente en el europeo.

http://www.cortefiel.com/inicio.asp

http://www.mango.es/#

EN DESARROLLO

Informe Preliminar del sector Textil en España Página 20 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

5) Competencia:

Baviera Moda SA –Lee Coopers España Dirección: Josefa Valcarcel, 22 - 28027 Madrid E-mail: [email protected] Teléfono: +34 91 393 33 30 Web Site:http://www.leecooper.com

Pepe Jeans España y Portugal * Teléfono: 0034 91 4202 034 Dirección: Madrid Web Site: http://www.pepejeans.com

Grupo textil y de confección de ropa tejana Marcas: Cimarronjeans, Lois Jeans, Caroche Jeans y Caster jeans http://www.saezmerino.es/index_es.htm

EN DESARROLLO

Informe Preliminar del sector Textil en España Página 21 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

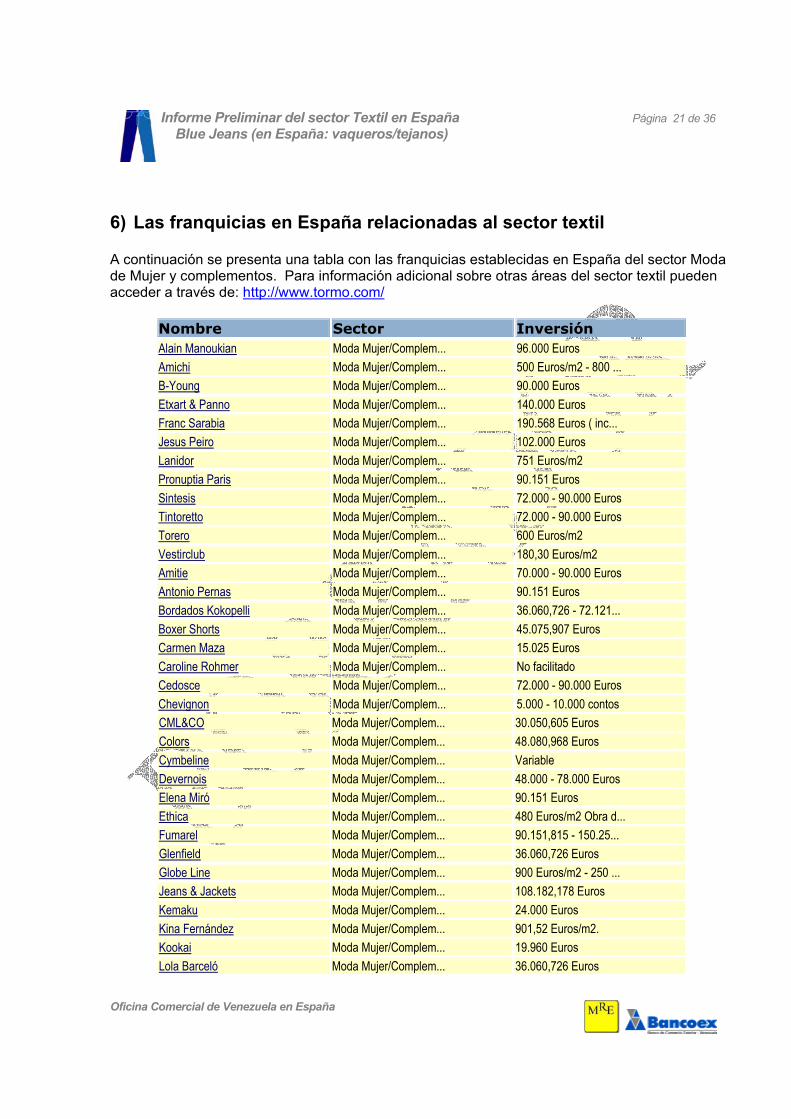

6) Las franquicias en España relacionadas al sector textil A continuación se presenta una tabla con las franquicias establecidas en España del sector Moda de Mujer y complementos. Para información adicional sobre otras áreas del sector textil pueden acceder a través de: http://www.tormo.com/

Nombre Sector Inversión Alain Manoukian Moda Mujer/Complem... 96.000 Euros Amichi Moda Mujer/Complem... 500 Euros/m2 - 800 ... B-Young Moda Mujer/Complem... 90.000 Euros Etxart & Panno Moda Mujer/Complem... 140.000 Euros Franc Sarabia Moda Mujer/Complem... 190.568 Euros ( inc... Jesus Peiro Moda Mujer/Complem... 102.000 Euros Lanidor Moda Mujer/Complem... 751 Euros/m2 Pronuptia Paris Moda Mujer/Complem... 90.151 Euros Sintesis Moda Mujer/Complem... 72.000 - 90.000 Euros Tintoretto Moda Mujer/Complem... 72.000 - 90.000 Euros Torero Moda Mujer/Complem... 600 Euros/m2 Vestirclub Moda Mujer/Complem... 180,30 Euros/m2 Amitie Moda Mujer/Complem... 70.000 - 90.000 Euros Antonio Pernas Moda Mujer/Complem... 90.151 Euros Bordados Kokopelli Moda Mujer/Complem... 36.060,726 - 72.121... Boxer Shorts Moda Mujer/Complem... 45.075,907 Euros Carmen Maza Moda Mujer/Complem... 15.025 Euros Caroline Rohmer Moda Mujer/Complem... No facilitado Cedosce Moda Mujer/Complem... 72.000 - 90.000 Euros Chevignon Moda Mujer/Complem... 5.000 - 10.000 contos CML&CO Moda Mujer/Complem... 30.050,605 Euros Colors Moda Mujer/Complem... 48.080,968 Euros Cymbeline Moda Mujer/Complem... Variable Devernois Moda Mujer/Complem... 48.000 - 78.000 Euros Elena Miró Moda Mujer/Complem... 90.151 Euros Ethica Moda Mujer/Complem... 480 Euros/m2 Obra d... Fumarel Moda Mujer/Complem... 90.151,815 - 150.25... Glenfield Moda Mujer/Complem... 36.060,726 Euros Globe Line Moda Mujer/Complem... 900 Euros/m2 - 250 ... Jeans & Jackets Moda Mujer/Complem... 108.182,178 Euros Kemaku Moda Mujer/Complem... 24.000 Euros Kina Fernández Moda Mujer/Complem... 901,52 Euros/m2. Kookai Moda Mujer/Complem... 19.960 Euros Lola Barceló Moda Mujer/Complem... 36.060,726 Euros

Informe Preliminar del sector Textil en España Página 22 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Mamatayoe Moda Mujer/Complem... 21.035,42 - 60.101,... Michele K Moda Mujer/Complem... No facilitado Neb & Mel Moda Mujer/Complem... 25.000 Euros Parafine Moda Mujer/Complem... 900 Euros/m2 Point Mariage Moda Mujer/Complem... 210,35 Euros/m2 Sergent Major Moda Mujer/Complem... 75.000 -150.000 Euros Sinequanone Moda Mujer/Complem... 90.000 Euros Tendencias TND Moda Mujer/Complem... 15.025 Euros Tribune Moda Mujer/Complem... 108.182 Euros Trucco / Lolita Moda Mujer/Complem... 107.172 Euros Veronique Delachaux Moda Mujer/Complem... 51.086,028 Euros Vidrio Moda Mujer/Complem... 750 Euros/m2 Fuente: http://www.tormo.com/

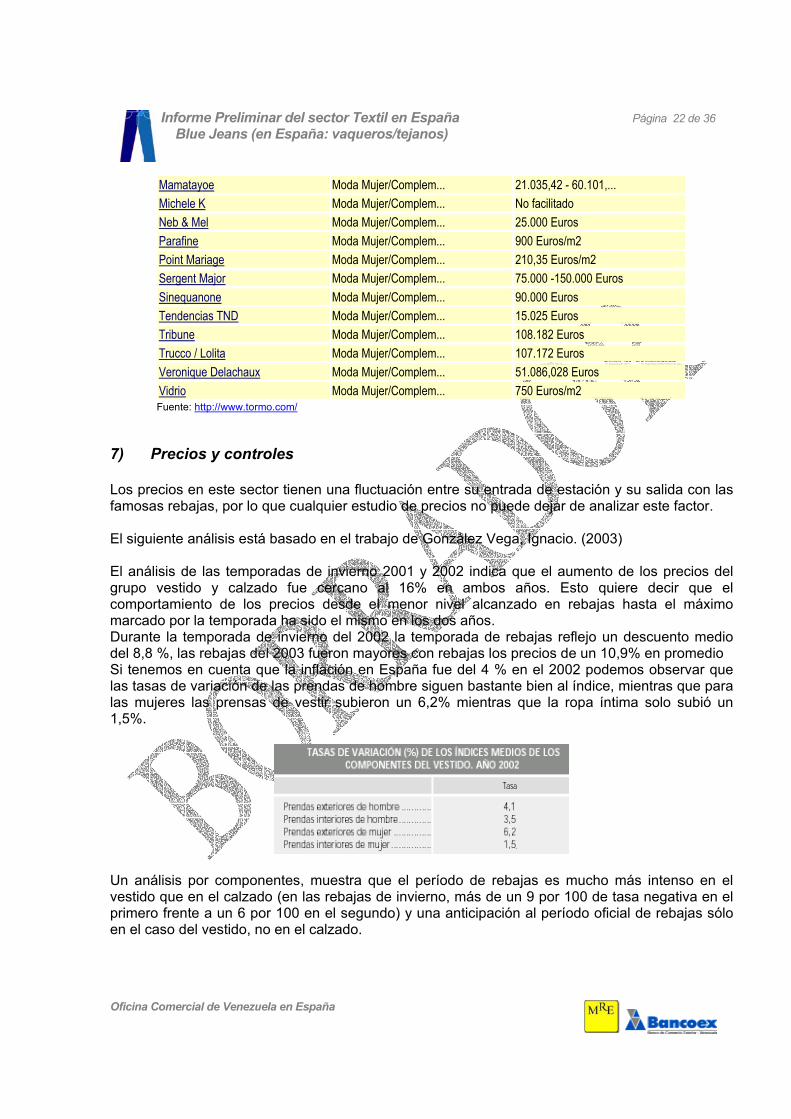

7) Precios y controles Los precios en este sector tienen una fluctuación entre su entrada de estación y su salida con las famosas rebajas, por lo que cualquier estudio de precios no puede dejar de analizar este factor. El siguiente análisis está basado en el trabajo de González Vega, Ignacio. (2003) El análisis de las temporadas de invierno 2001 y 2002 indica que el aumento de los precios del grupo vestido y calzado fue cercano al 16% en ambos años. Esto quiere decir que el comportamiento de los precios desde el menor nivel alcanzado en rebajas hasta el máximo marcado por la temporada ha sido el mismo en los dos años. Durante la temporada de invierno del 2002 la temporada de rebajas reflejo un descuento medio del 8,8 %, las rebajas del 2003 fueron mayores con rebajas los precios de un 10,9% en promedio Si tenemos en cuenta que la inflación en España fue del 4 % en el 2002 podemos observar que las tasas de variación de las prendas de hombre siguen bastante bien al índice, mientras que para las mujeres las prensas de vestir subieron un 6,2% mientras que la ropa íntima solo subió un 1,5%.

Un análisis por componentes, muestra que el período de rebajas es mucho más intenso en el vestido que en el calzado (en las rebajas de invierno, más de un 9 por 100 de tasa negativa en el primero frente a un 6 por 100 en el segundo) y una anticipación al período oficial de rebajas sólo en el caso del vestido, no en el calzado.

Informe Preliminar del sector Textil en España Página 23 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

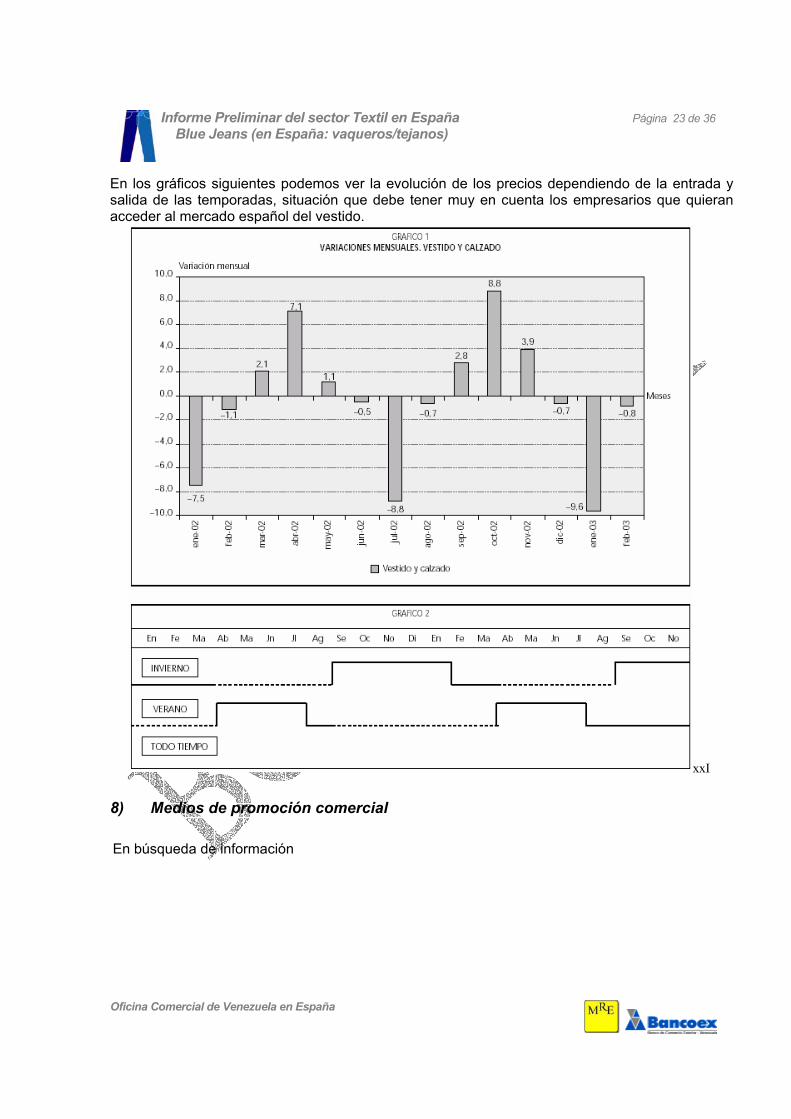

En los gráficos siguientes podemos ver la evolución de los precios dependiendo de la entrada y salida de las temporadas, situación que debe tener muy en cuenta los empresarios que quieran acceder al mercado español del vestido.

xxI

8) Medios de promoción comercial

En búsqueda de información

Informe Preliminar del sector Textil en España Página 24 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

9) Convenios colectivos del sector Textil y de la Confección, Industria A continuación les presentamos los convenios colectivos en referencia, para poder acceder a los mismos por favor acceda a la página web: http://www.mtas.es/empleo/convenios/T.htm

Resl. 19-01-94 08-02-94 Modificación Texto

Resl. 28-04-97 15-05-97 Revisión salarial

Resl. 28-04-97 13-06-97 Acuerdo Nacional sobre Formación Continua

Resl. 29-06-98 03-09-98 Acta número 6 y Anexos Subsectoriales

Resl. 27-07-00 21-08-00 Texto

Resl. 29-03-01 03-05-01 Revisión salarial

Resl. 29-06-01 20-07-01 Corrección errores

Resl. 11-07-01 01-08-01 Adhesión III Acuerdo Nacional de Formación Continua y constitución de la Comisión Paritaria de Formación

Resl. 20-03-02 09-04-02 Revisión salarial

Resl. 25-03-02 17-04-02 Revisión salarial 2002

Resl. 18-09-02 04-10-02 Corrección de errores Resl. 25-03-02

(9904975)

Resl. 10-03-03 26-03-03 Revisión salarial

Fuente: http://www.mtas.es/empleo/convenios/T.htm

Informe Preliminar del sector Textil en España Página 25 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

10) Conclusiones y Recomendaciones: En proceso de elaboración

Informe Preliminar del sector Textil en España Página 26 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

11) . Información General

11.1) Asociaciones cámaras y organismos relacionados con el sector

CENTRO DE INFORMACIÓN TEXTIL Y DE LA CONFECCIÓN A.I.E. (CITYC) Rosellón, 216 5ª planta - E-08008 Barcelona. Tel. 34.93.487.69.49 - Fax: 34.93.487.23.62 e-mail: [email protected] Web: http://www.cityc.es/

EL CONSEJO INTERTEXTIL ESPAÑOL (CIE) Fundado en 1979, es la organización empresarial que reúne todos los sectores de la cadena textil, desde la fabricación de fibras químicas a la confección. El Consejo Intertextil Español es el interlocutor privilegiado del Sector con los diversos órganos de la Administración española y comunitaria y representa a la industria en las organizaciones profesionales nacionales e internacionales (EURATEX).

AGRUPACIÓN ESPAÑOLA DEL GÉNERO DE PUNTO (AEGP) Diagonal, 474, 1º - E-08006 Barcelona Tel. 34.93.415.12.28 - Fax.34.93.416.04.42 e-mail: [email protected] - Teb : www.knitting.org

AGRUPACIÓN NACIONAL DE LA INDUSTRIA TEXTIL DE FIBRAS DE RECUPERACIÓN Els telers, 20 - E-46870 Onteniente. Tel. 34.96.291.30.30 - Fax. 34.96.291.31.50 e-mail: [email protected] Web: www.ateval.com

ASOCIACIÓN ESPAÑOLA DE CONSTRUCTORES DE MAQUINARIA TEXTIL Riera Sant Miquel 3 - 08006 Barcelona (España) Tel. (+34) 934150422 - Fax (+34) 934160980 e-Mail: [email protected]

ASOCIACIÓN ESPAÑOLA DE PRODUCTORAS DE FIBRAS QUÍMICAS (PROFIBRA) Alta de San Pedro, 1 entr. - E-08003 Barcelona Tel. 34.93.268.26.44 - Fax. 34.93.268.26.30 e-Mail: [email protected] - Web: www.profibra.com

ASOCIACIÓN INDUSTRIAL TEXTIL DEL PROCESO ALGODONERO (AITPA) Gran via, 670 - E-08010 Barcelona.

Informe Preliminar del sector Textil en España Página 27 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Tel. 34.93.318.92.00 - Fax. 34.93.302.62.35 e-mail: [email protected] Web: www.aitpa.es

FEDERACION ESPAÑOLA DE EMPRESAS DE LA CONFECCION (FEDECON) C. Álvarez de Baena, 7 s/s. - E-28006 Madrid Tel : 34.91.561.21.04 Fax : 34.91.563.50.85 e-Mail: [email protected] Web: www.fedecon.es

FEDERACIÓN NACIONAL DE ACABADORES, ESTAMPADORES Y TINTOREROS TEXTILES Sant Quirze, 30 - E-08201 Sabadell (Barcelona ) Tel. 34.93.725.93.11 - Fax. 34.93.726.15.26 e-mail: [email protected]

FEDERACIÓN TEXTIL SEDERA Alta de San Pedro, 1 - E-08003 Barcelona. Tel. 34.93.268.43.20 - Fax 34.93.268. 03. 24 e-Mail: [email protected]

FEDERACIÓN NACIONAL DE LA INDUSTRIA TEXTIL LANERA (FITEXLAN) Sant Quirze, 30 - E-08201 Sabadell. Tel. 34.93.725. 93. 11 - Fax 34.93.725. 15. 26. e-mail: [email protected] Web: Web: www.fitexlan.org

GREMI INDUSTRIES DE LA CONFECCIÓ DE BARCELONA Gran vía, 670 4º - E-08010 Barcelona Tel: 34.93.317.62.00 Fax: 34.93.317.62.08 e-Mail: [email protected] Web: www.gic-bcn.com

11.2) Ferias Especializadas Aplimatec. Feria internacional de aplicaciones técnicas de los materiales textiles e-mail:[email protected] Web: http://www.feriavalencia.com/aplimatec/

De Blanco. Salón nupcial. e-mail: [email protected] Web: http://www.fimo-ferrol.org

Expomatex. Exposición internacional de maquinaria textil e-mail: [email protected] Web: http://www.expomatex.com/

Fegatex. Maquinaria textil y géneros de punto de Galicia e-mail: [email protected] Web: http://www.ifevi.com

Informe Preliminar del sector Textil en España Página 28 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Fimetex. Feria internacional para el ennoblecimiento textil e-mail: [email protected] Web: http://www.feriavalencia.com/infoferia/

Futurmoda. Salón Int´l. de la piel, maquinaria y componentes para el calzado y la marroquinería e-mail: [email protected] Web: http://www.feria-alicante.com/

Imagenmoda. Salón internacional de moda mujer e-mail: [email protected] Web: http://www.semanamoda.ifema.es

Inmoda-animoda. Moda femenina e-mail: [email protected] Web: http://www.semanamoda.ifema.es

Intermerceria - Espaitex. Salón de la mercería, fornituras, labores y artesanía textil e-mail: [email protected] Web: http://www.firabcn.es/

Intermoda. Salón internacional de la moda pronta e-mail: [email protected] Web: http://www.semanamoda.ifema.es

Maq&Punt. Muestra de maquinaria y accesorios para el genero de punto e-mail: [email protected] Web: http://www.firaigualada.org/maqpunt/default.htm

Moda Barcelona. Bcn fashion week e-mail: [email protected] Web: http://www.moda-barcelona.com/

Modacalzado. Semana internacional de la piel muestra de maquinaria para la confección e-mail: [email protected] Web: http://www.modacalzado.ifema.es

Noviaespaña. Salon de la moda en vestidos de novia, comunión, ceremonias y complementos e-mail: [email protected] Web: http://www.firabcn.com

Nuvibaix. Salo de casaments, esdeveniments i actes socials e-mail: [email protected] Web: http://www.precsa.com/cat/p335.htm

Pasarela Cibeles e-mail: [email protected] Web: http://www.cibeles.ifema.es/

Pielespaña. Salón internacional de la moda en piel e-mail: [email protected] Web: http://www.pielespana.com/

SIMM. Semana internacional de la moda de Madrid e-mail: [email protected] Web: http://www.semanamoda.ifema.es

Textilhogar. Feria internacional de manufacturas textiles para el hogar y la decoración e-mail: [email protected] Web: http://www.feriavalencia.com/textilhogar

Textilmoda. Salón textil para la confección e-mail: [email protected] Web: http://www.textilmoda.ifema.es/

Guías, Anuarios y Estudios sectoriales

11.3) Páginas Web de Interés

Informe Preliminar del sector Textil en España Página 29 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Canal Textil http://www.canaltextil.com/index.cfm clasificados del sector textil para la venta de stocks

CITYC http://www.cityc.es/sector_textil/index.html

COMPASS: http://www.textile.org/esp/frame.htm

INFOINDUSTRIAS http://www.infoindustrias.com/paginas/demandas_libre.asp?sector=9

Canal Profesional del Sector Textil http://www.intermoda.net/

Portal del sector Textil - http://www.puntodemoda.com/ Solo Stock.com http://www.solostocks.com/index.cfm clasificados para la

venta de stocks

Portal del sector Textil - http://www.textil.org/

Textil Expres http://www.docupress.es/textilexpres/TE/home.htm

Tractes Textil http://www.tractestextilhogar.com/esp/asp/home.asp

11.4) Centros de Investigación relacionados con el sector

Intexter. Instituto de Investigación Textil y Cooperación Industrial – Universidad Politécnica de Barcelona http://www.ct.upc.es/intexter/indexesp.htm

11.5) Referencias Internacionales del Sector

The international Bureau for the standardization of man-made fibres. http://www.bisfa.org/

Estadísticas de Textiles y vestidos en la UE http://europa.eu.int/comm/enterprise/textile/statistics.htm

The European apparel and Textile organization - http://www.euratex.org/

European Union: Textile & Clothing (Overview, statistics, trade, info, etc.) http://europa.eu.int/comm/enterprise/textile/index.htm

IWTO. International Wool Textile Organization http://www.iwto.org/

Informe Preliminar del sector Textil en España Página 30 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

International textile manufacturers Federation. http://www.itmf.org/

GINETEX. International Association for textile Care Labeling http://www.ginetex.org/

OETH- European Observatory for Textile and Clothing - http://www.oeth.com/

Survey: The Textile & Clothing industry in the EU por Werner Stengg http://europa.eu.int/comm/enterprise/library/enterprise-papers/paper2.htm

11.6) Revistas y publicaciones relacionadas con el sector

Noticias del sector Textil http://www.tecnipublicaciones.com/textil/default.asp

Estudios de Mercado DBK: Industria Textil (de pago) http://www.dbk.es

Anuario INFORMTEX: Directorio General de la Industria y del Comercio Textil http://www.informtex.com/anuario.html

Paneles DYMPANEL

http://www.guiame.net/bin/universal.cgi?universal=panel+and+(confecc+or+text)&ini=0&max=30&db=1&fina=0

12) . Bibliografía Canals Oliva, Juan (2003) “El sector textil-confección español: situación actual y perspectivas”. Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003 Eusebio, Rossano; Rialp Criado Àlex (2002). “Innovación tecnológica y resultado exportador: Un análisis empírico aplicado Al sector textil-Confección español”. Documento de trabajo núm. 2002/4. Departament d’economia de l’empresa - Universitat Autònoma de Barcelona Fabregat Muñoz, Victor. (2003) “La internacionalización del sector textil-confección”. Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003 González Vega, Ignacio. (2003) “Evolución del consumo y precios del vestido”. Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003 Iturrioz L., Cristina; Aragón A., Cristina; Aranguren Q., Mª José (2002) – “Distribución comercial de las prendas de vestir (1 y 2)” - Distribución y Consumo nº 81, marzo-abril 2002. Lleonart Llibre, Pere; Garola Crespo, Àlvar y Arús Masramón, Josep Mª. (2003) “El impacto de la liberalización de los intercambios mundiales en el sector textil-confección español” Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003

Informe Preliminar del sector Textil en España Página 31 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Nueno Iniesta, José Luis; Mora Bahima, Carlos y Montserrat Golsa, Joseph (2003) “El sector de la distribución textil en España. Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003 Tremosa i Balcells, Ramón y Trigo Portela, Joaquín (2003). “La empresa textil española en el contexto europeo” Boletín Económico del ICE – Ministerio de Economía, sumario del nº 2768, del 5 al 18 de mayo de 2003

Anexos: Anexo 1 xxxxxxxxxx Anexo 2 xxxxxxxxxxxxxxxx Anexo 3 xxxxxxxxxxxxxxxxxxxxxxxx Anexo 4 xxxxxxxxxxxxxxxxxxxxxxxxxx

Este Informe fue realizado con la colaboración de la Sra. Marta Rivero Colomina, responsable comercial en el Consulado de Venezuela en Barcelona – España. La Oficina Comercial de Venezuela en España tiene como función apoyar a las compañías Venezolanas a introducir sus productos y a aumentar su participación en el mercado Español. La oficina comercial en Madrid cuenta con profesionales con experiencia en el área de comercio internacional que activamente apoyarán sus gestiones comerciales en España. Entre los servicios que ustedes pueden contar con ésta oficina se encuentran la generación de agendas de reuniones con potenciales compradores, facilitar reuniones con contactos claves tanto del gobierno como de compañías privadas, informes y estudios de mercado. Contacte cualquiera de las Oficinas de BANCOEX y/o del M.R.E. si requiere información adicional sobre los servicios que ofrecen las oficinas comerciales. Para información adicional sobre la oficina en España, o sobre algunos de los informes emitidos por ésta oficina contacten con: - Carlos Lli Torrabadella, Consejero, Jefe oficina Comercial- C/ Capitán Haya 1,13 – 28020 Madrid, España - Telf.: +34-91-417.59.42 Fax: +34-91-417.60.47 - E-mail: [email protected] - Web-Page: www.bancoex.com

Informe Preliminar del sector Textil en España Página 32 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

Anexo #1 Aranceles código 62.04

62.04 Trajes sastre, conjuntos, chaquetas, vestidos, faldas, faldas pantalón, pantalones, pantalones con peto, calzones y pantalones cortos (excepto los de baño), para mujeres o niñas:

6204.12.00 - - De algodón: 6204.12.00.10 - - - Estampados a mano, según el procedimiento ‘batik’.(TEXT 29) 6204.12.00.90 - - - Los demás. (TEXT 29) IVA: 16%

Régimen de comercio:

Importación: N.F. Productos sometidos a disposiciones específicas, regulados por el Acuerdo Multifibras (A.M.F); todas estas disposiciones, así como las previstas en la Circular de 13 de diciembre de 2001 (BOE 4-1-02), vienen recogidas a continuación:

Categoría Textil: (TEXT 29)

UNIDAD: UF

LIBERTAD COMERCIAL: Todos los países, excepto los que requieran Licencia de Importación.

LICENCIA DE IMPORTACIÓN + DOC. EXPORT. (Vigilancia comunitaria): Rusia, Ucrania.

LICENCIA DE IMPORTACIÓN + DOC. EXPORT. (Restricción cuantitativa): China, Corea del Sur, Hong Kong, India, Vietnam, Bielorrusia.

Para los productos de artesanía y folklore originarios de: Vietnam, Bielorrusia, China, Corea del Sur, India, Hong-Kong; la licencia de exportación se sustituirá por el “Certificado de Artesanía o Folklore” expedido por el país abastecedor.

LICENCIA DE IMPORTACIÓN: Corea del Norte con restricción cuantitativa.

Prohibición de importación de mercancía originaria o procedente de Irak excepto para los supuestos establecidos en el art. 2 del R/CE 2465/96 L-337 (27-12-96) modificado por el R/CE 1346/02 L-197 (26-7-02). Para más información contactar con el Dpto. Técnico de Taric S.A.

Exportación: L: Libre

Informe Preliminar del sector Textil en España Página 33 de 36 Blue Jeans (en España: vaqueros/tejanos)

Oficina Comercial de Venezuela en España

6204.12.00.10 Estampados a mano, según el procedimiento ‘batik’.(TEXT 29)

ORÍGENES DERECHOS NotaAC. PREFERENCIAL Suiza, Islandia, Liechtenstein, Noruega 0 % Bulgaria, República Checa, Hungría, Polonia, Eslovaquia 0 % Rumania 0 % Estonia, Islas Feroe, Lituania, Letonia 0 % Eslovenia 4,6 % Sudáfrica 0 % México 0 % Chile 0 % (Orden: 09.0106) K: Chile, México R MEDITERRANEOS 0 % LOME Estados ACP (África Subsahariana, Caribe y Pacífico) 0 % TER (Terceros Países) 12,2 % K: Indonesia, India, Irán, Sri Lanka, Filipinas, Pakistán, Tailandia, Uruguay

0 % (Orden: 09.0106) R

K: Bangladesh, Bolivia, Ecuador, Laos, Malasia, Panamá, Paraguay, El Salvador

0 % (Orden: 09.0106) R

K: Argentina, Brasil, Chile, Guatemala, Honduras, México, Perú 0 % (Orden: 09.0106) R

SPG (Sistema General de Preferencias) 9,7 % Macao, Malasia, Tailandia 12,2 % China 12,2 % Moldavia 7,3 % D D: La aplicación de este derecho reducido está subordinada al cumplimiento de las condiciones establecidas en el artículo 14 del R/CE 2501/01 L-346 (31-12-01). Si no se cumplen dichas condiciones se aplicarán los derechos del SPG general. Bolivia, Colombia, Costa Rica, Ecuador, Guatemala, Honduras, Nicaragua, Panamá, Perú, El Salvador, Venezuela

0 %

Pakistán 0 % K: Indonesia, India, Irán, Sri Lanka, Filipinas, Pakistán, Tailandia, Uruguay

0 % (Orden: 09.0106) R

K: Bolivia, Ecuador, Malasia, Panamá, Paraguay, El Salvador 0 % (Orden: 09.0106) R

K: Argentina, Brasil, Chile, Guatemala, Honduras, México, Perú 0 % (Orden: 09.0106) R

SPG-Pmd 0 % K: Laos 0 %

(Orden: 09.8019) R

K: Camboya 0 % (Orden: 09.8068) R

K: Nepal 0 % (Orden: 09.8119) R