Participacion de la Empresa Privada en la Conservacion de...

53

Participacion de la Empresa Privada en la Conservacion de la Energia ante la Apertura de un Mercado Global Ambiental (El Caso de Incsa) Edwin Eduardo Vega Araya y Lawrence Pratt Agosto, 1999 CEN 717

Transcript of Participacion de la Empresa Privada en la Conservacion de...

Participacion de la Empresa Privada en la Conservacion de la Energia ante la Apertura de

un Mercado Global Ambiental (El Caso de Incsa)

Edwin Eduardo Vega Araya y Lawrence Pratt Agosto, 1999

CEN 717

Documento en Proceso. Escrito por Edwin Eduardo Vega Araya, Investigador-Consultor del Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible -CLACDS-, bajo la supervisión de Lawrence Pratt, director adjunto de CLACDS. Este trabajo busca estimular la reflexión sobre marcos conceptuales novedosos, posibles alternativas de abordaje de problemas y sugerencias para la eventual puesta en marcha de políticas públicas, proyectos de inversión regionales, nacionales o sectoriales y de estrategias empresariales. No pretende prescribir modelos o políticas, ni se hacen responsables el o los autores ni el Centro Latinoamericano de Competitividad y Desarrollo Sostenible del INCAE de una incorrecta interpretación de su contenido, ni de buenas o malas prácticas administrativas, gerenciales o de gestión pública. El objetivo ulterior es elevar el nivel de discusión y análisis sobre la competitividad y el desarrollo sostenibles en la región centroamericana. El contenido es responsabilidad, bajo los términos de lo anterior, de CLACDS y no necesariamente de los socios contribuyentes del proyecto. Agosto, 1999.

TABLA DE CONTENIDO

1. INTRODUCCION...................................................................................................................................................... 1

1.1 PRESENTACIÓN DEL CASO ....................................................................................................................................... 1 1.2 LA INDUSTRIA NACIONAL DE CEMENTO (INCSA) ........................................................................................................ 1

2. ANTECEDENTES .................................................................................................................................................... 3

2.1 ENTORNO LEGAL..................................................................................................................................................... 3 2.2 EL DESARROLLO DEL MERCADO GLOBAL AMBIENTAL .................................................................................................. 5 2.3 ANÁLISIS ECONÓMICO QUE SUSTENTA EL NUEVO BIEN.................................................................................................. 6 2.4 POSIBLES PRECIOS DEL CARBONO EN EL MERCADO GLOBAL AMBIENTAL....................................................................... 8

3. MARCO DE ANALISIS........................................................................................................................................... 10

3.1 LOS PRECIOS DE INDIFERENCIA DE LA FIJACIÓN DE CARBONO..................................................................................... 11

4. COMPENSACION DE EMISIONES ....................................................................................................................... 13

4.1 DETERMINACIÓN DE LA RENTABILIDAD DE LAS DIFERENTES CLASES DE SUELO SEGÚN SUS CARACTERÍSTICAS Y DE LA PRODUCTIVIDAD EN SECUESTRO DE CO2 DE LAS MISMAS.................................................................................................... 13 4.2 CÁLCULO DE LOS PRECIOS DE INDIFERENCIA PARA LA ALTERNATIVA DE CONSERVACIÓN ................................................ 16

4.2.1 Opción A: Compra de un Bosque ya existente para conservación........................................................... 16 4.2.2 Opción B: Compra de un pasto para regeneración natural....................................................................... 17 4.2.3 Opción C: Compra de un terreno dedicado a otra actividad económica para regeneración natural ......... 17

4.3 CONCLUSIÓN: EL COMPORTAMIENTO DEL GERENTE DE INCSA ANTE LAS DIFERENTES OPCIONES DEL PROYECTO DE CONSERVACIÓN ............................................................................................................................................................. 18

5. REDUCCION DE EMISIONES ............................................................................................................................... 21

5.1 EL PROCESO DE PRODUCCIÓN DEL CEMENTO Y LAS EMISIONES DE CO2..................................................................... 21 5.2 OPCIONES DE REDUCCIÓN DE EMISIONES DE CO2 Y EL PROYECTO DE PRODUCCIÓN, MANIPULEO Y PREPARACIÓN DE LA MADERA COMO COMBUSTIBLE ALTERNATIVO ...................................................................................................................... 22 5.3 BENEFICIOS DEL PROYECTO................................................................................................................................... 23 5.4 HECTÁREAS DE MELINA REQUERIDAS ...................................................................................................................... 25 5.5 COSTOS DEL PROYECTO Y CÁLCULO DEL VALOR ACTUAL NETO (VAN)....................................................................... 27 5.6 LOS PRECIOS DE INDIFERENCIA DEL CARBONO Y CONCLUSIÓN SOBRE LA VIABILIDAD DEL PROYECTO DE REDUCCIÓN DE EMISIONES .................................................................................................................................................................... 29

6. CONCLUSIONES Y RECOMENDACIONES ......................................................................................................... 30

BIBLIOGRAFIA............................................................................................................................................................... 32

ANEXOS ......................................................................................................................................................................... 34

ANEXO 1: DETERMINACIÓN DEL COSTO DE OPORTUNIDAD Y CLASIFICACIÓN POR CLASES DE CAPACIDAD DE USO (CCU)................................................................................................................................................................ 35

Competitividad de las actividades económicas al 12%........................................................................................... 38 Rentabilidad promedio por CCU ............................................................................................................................. 40 Rentabilidad al 9%.................................................................................................................................................. 42

ANEXO 2 PRODUCTIVIDAD EN FIJACIÓN DE CARBONO........................................................................................ 45

Cálculo de la capacidad de secuestro promedio por tipo de bosque y Zona de Vida............................................. 45 Productividad en fijación de C de otras actividades económicas............................................................................ 46

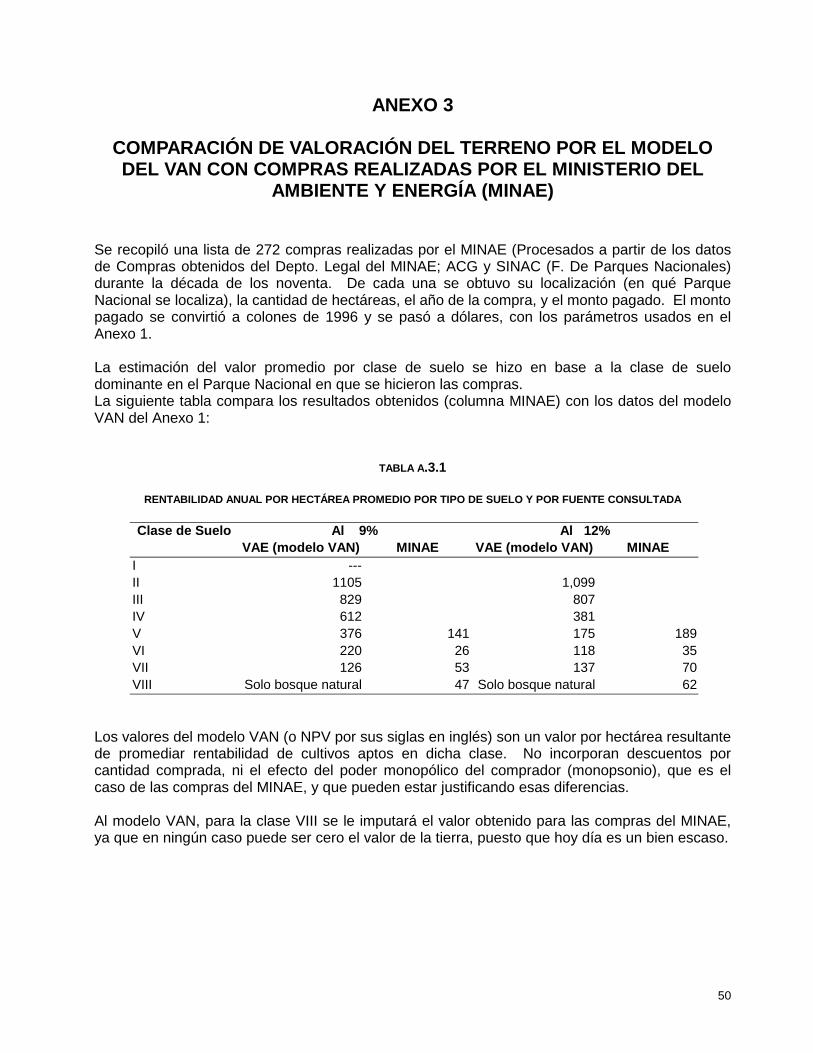

ANEXO 3 COMPARACIÓN DE VALORACIÓN DEL TERRENO POR EL MODELO DEL VAN CON COMPRAS REALIZADAS POR EL MINISTERIO DEL AMBIENTE Y ENERGÍA (MINAE) .............................................................. 50

1

1. INTRODUCCION

1.1 Presentación del Caso

Ante los problemas relacionados con el cambio climático y el efecto invernadero, a partir de la Cumbre del Ambiente de Río de Janeiro en 1992, los países hablan de estabilizar y/o reducir las emisiones de gases de efecto invernadero. En Costa Rica se crea una Oficina de Cambio Climático adscrita al Instituto Meteorológico Nacional. Dicha oficina emite una directriz (solicitud) a todas las empresas con procesos productivos altamente contaminantes y consumidoras de energía de instalar aparatos de mediciones de emisiones y de estabilizar estas emisiones estables en el nivel de 1992. Por ser voluntaria, esta directriz no necesariamente se cumple en todas las empresas del país, y es necesario generar mecanismos de mercado para lograr este tipo de metas. En este trabajo se analizará la posibilidad que presenta uno de estos mecanismos de mercado para la solución del problema, desde la perspectiva de una empresa particular. El objetivo fundamental del caso es hacer el análisis de entorno con opciones de plantaciones forestales y/o bosques naturales, opciones de ahorro energético y ubicar esto desde la perspectiva de un gerente diseñando el futuro de una empresa altamente contaminadora, o altamente consumidora de energía. Se ha identificado una industria con un proceso productivo caracterizado por ser gran consumidor de energía y a su vez altamente contaminante, la Industria Cementera. En Costa Rica hay solamente dos empresas productoras de cemento que se reparten el mercado equitativamente. Se ha realizado este trabajo con una de ellas, la Industria Nacional de Cemento S.A. (INCSA), quienes amablemente han colaborado con este consultor suministrando información. Se han analizado las opciones que tiene la empresa ante la eventual apertura del Mercado Global Ambiental definido en el Protocolo de Kioto en diciembre de 1997, que en su artículo 12 define el Mecanismo de Desarrollo Limpio. Las opciones analizadas viables según el estado actual de la tecnología comercial para disminución del CO2 en la atmósfera son la de conservación energética (sustitución de combustibles fósiles por combustible no contaminante y/o reducción del uso de energía por unidad de cemento producida) y la de compensación de emisiones a través de fijación de CO2 con bosques y plantaciones forestales. También se podría aplicar proyectos como el uso de sistemas de absorción de gases de efecto invernadero (GEI) en procesos productivos (filtros), además de los citados en el párrafo anterior, pero dado el actual estado de la tecnología, aún no pueden competir comercialmente con las otras dos opciones, según estudios realizados en países desarrollados. Este tipo de proyectos no son analizados en el presente caso. Antes del análisis sugerido, se presenta información general sobre el entorno legal y económico relacionado con las posibilidades que ofrecería el Mercado Global Ambiental a la empresa privada.

1.2 La Industria Nacional de Cemento (INCSA)

Constituida en 1960, se dedica a la producción y comercialización de cemento, producto mineral no metálico, y derivados de su proceso industrial, tales como las mezclas de concreto y mortero

2

seco, y el carbonato de calcio para uso agrícola e industrial. Pertenece al grupo corporativo (INCSA-PC) integrado además por Productos de Concreto S.A., Equipos para Concreto S.A., Quebradores Cerro Minas S.A., e Hidroeléctrica Aguas Zarcas S.A.. Al 31 de diciembre de 1998 tenía una participación extranjera en el Capital Social del 58.7% respecto a una participación nacional del 41.3%. El grupo tiene un total de 1059 empleados. Es una subsidiaria de la multinacional cementera HOLDERBANK, grupo cementero suizo que actualmente es el líder en producción de cemento a nivel mundial con empresas en casi 50 países en el mundo. Un 58.7% de las acciones pertenece a esta multinacional. La empresa pone a disposición del público los siguientes productos: cemento Portland I-MC, cemento Aricem, cemento Ecolcem, cemento de mampostería Mampocem, mortero seco Pegamix, concreto seco Concremix, y el carbonato de calcio Carboazul. La planta de cemento está ubicada en Agua Caliente de Cartago y contaba a fines de 1997 con una capacidad instalada de 705 mil toneladas/año de cemento. La planta de Carbonato de Calcio está situada en Azul de Turrialba y tiene una capacidad de 30 mil toneladas anuales. El Proyecto Hidroeléctrico se encuentra en Aguas Zarcas de San Carlos y tiene una capacidad de 14.5 Mwh. Para la empresa, la gestión ambiental es una prioridad. Tiene una serie de proyectos y programas en ejecución relacionados con educación ambiental, combustibles alternativos, productos “limpios”, equipos más eficientes, etc.

3

2. ANTECEDENTES

2.1 Entorno Legal

Actualmente, en nuestro país, la mitigación de emisiones de gases de efecto invernadero (fijación de carbono) cuenta con un desarrollo jurídico, institucional y administrativo básico, a través del cual se concreta el proceso de redistribución de los beneficios obtenidos. La fuente de financiamiento de los servicios ambientales continúa siendo, el Estado por una parte, mediante el destino de un porcentaje del Impuesto selectivo de consumo a los hidrocarburos, y los recursos obtenidos mediante cooperación internacional por concepto de venta de Certificados de Fijación de Carbono (CTO´s, por sus siglas en inglés), a través de proyectos de implementación conjunta con algún país desarrollado. La Ley Forestal vigente, por primera vez, establece disposiciones respecto a la fuente de financiamiento para la retribución de los servicios ambientales de mitigación de emisiones de gases que causan efecto invernadero, al indicar que una tercera parte del impuesto selectivo de los combustibles debe destinarse a programas de compensación a propietarios de bosques y plantaciones forestales. Lo anterior significa que son fundamentalmente los usuarios de los hidrocarburos quienes están generando los recursos para el pago de los servicios ambientales, y no quienes reciben los beneficios derivados de tales servicios. En otras palabras, el régimen retributivo vigente se fundamenta en el cobro por el daño ambiental causado por los hidrocarburos, lo cual se ha justificado con base en el estudio que se menciona a continuación. Entre 1994 y 1995 se realizó en el país un inventario de gases de efecto invernadero, con base en la metodología elaborada por OCDE, considerando un grupo de seis gases: dióxido de carbono, monóxido de carbono, metano, óxido nitroso, otros óxidos de nitrógeno y compuestos orgánicos volátiles diferentes al metano. El resultado que arrojó tal inventario indica que las emisiones de dióxido de carbono son las más elevadas (87,3%), seguidas por el monóxido de carbono (7,5%) y el metano (3,7%); es decir, estos tres gases conforman aproximadamente el 99% del total de emisiones del país. En cuanto a las actividades generadoras, se concluye que el área o sector energético contribuye con un total de 60,5%, mientras que el uso de la tierra lo hace con un 25%; siendo, dentro del primer grupo, el transporte la principal fuente de emisiones, y en el segundo la deforestación, la que más aporta. En el balance energético de 1996 aparece el siguiente gráfico que identifica por sectores económicos los principales emisores de CO2:

4

Si bien la Ley Forestal da un paso importante al identificar al principal grupo que genera gases de efecto invernadero (los usuarios de hidrocarburos), el enfoque es incompleto. Por una parte, es obvio, de acuerdo con las cifras citadas anteriormente, que los usuarios de hidrocarburos no son los únicos que aportan al problema, y por ende es menester identificar los demás grupos para que se les pueda aplicar el principio de quien contamina debe compensar a la sociedad por el daño ambiental causado. Pero más aun, el problema de los gases de efecto invernadero es, por su naturaleza, de carácter global. Es decir, las emisiones de dichos gases en Costa Rica se acumulan en la atmósfera y contribuyen al problema del calentamiento global. De igual manera, los esfuerzos que se realizan en nuestro país para reforestación y protección del bosque, con la finalidad de fijar carbono, generan beneficios que trascienden nuestras fronteras, ya que dichas actividades reducen la acumulación de carbono en la atmósfera. En otras palabras, los beneficiarios de dichas actividades son todos los habitantes del planeta. Como se explicó anteriormente, es aceptado que los países industrializados son los que más contribuyen (en forma negativa) al problema del calentamiento global por sus emisiones de gases de efecto invernadero. Ya que los beneficios de nuestras actividades de fijación de carbono son globales, dichos países están dispuestos a financiar dichas actividades, a través de esquemas como el de los Certificados de Fijación de Carbono, y hacia allá debemos enfocar nuestros esfuerzos. A partir de 1997 cuando se modifica el concepto de incentivo y se inicia el pago por los servicios ambientales propiamente dichos, se establece la siguiente tasa de retribución: ! Servicio Ambiental CAF por Plantaciones 120.000.oo colones / Ha./año ! Servicio Ambiental CAFMA por Manejo de Bosque 80.225.oo colones / Ha./año ! Servicio Ambiental CPB Protección de Bosques 12.000.oo colones / Ha./año

Durante este año se obtiene una asignación presupuestaria de parte del Ministerio de Hacienda para destinarlos al pago de dichos servicios. Los montos generalmente se asignan mediante contratos a un plazo de cinco años, por lo que se giran fraccionados.

5

Respecto de la cobertura de los beneficios otorgados mediante estas modalidades de servicios ambientales, se puede ver un crecimiento importante a partir de 1997 en relación con los años anteriores; así, mientras en 1994 el total de Hectáreas incentivadas mediante las diferentes modalidades fue de 15,596, pasó a 23,713 en 1995, 24,741 en 1996 y 97,398 en 1997. Para 1998 se retribuyó a propietarios aproximadamente 55,000 hectáreas en diferentes modalidades. La razón de esta baja, entre 1997 y 1998, es porque en 1998 se dio mayor énfasis a las actividades de Plantación y Manejo de Bosque, que son más caras por hectárea. Es importante aclarar, sin embargo, que los contratos de retribución por servicios ambientales son por varios años, de manera que los compromisos adquiridos en 1997 (las 97,398 Has) siguen vigentes en 1998. No obstante el crecimiento tan significativo que se puede apreciar en la asignación de montos por servicios ambientales durante los dos últimos años, es igualmente impresionante la demanda que al respecto se ha generado. Así, para 1998 hay una demanda total de aproximadamente 230.000 Hectáreas; es decir, más de un 200% por encima de la oferta presupuestada según fondos disponibles. Vale mencionar que la estructura administrativa institucional del MINAE para la tramitación de los servicios mencionados, se ha desarrollado alrededor de los servicios forestales. El Ministerio de Hacienda asigna los presupuestos, sea mediante mecanismos de presupuesto ordinario o mediante transferencias al Fondo Nacional de Financiamiento Forestal (FONAFIFO), que se encarga de su administración. La estructura sui géneris con que se ha dotado al FONAFIFO permite la participación de sectores interesados; y en la actualidad se cuenta con los requerimientos necesarios para satisfacer a los usuarios del servicio, en conjunto con el Sistema Nacional de Áreas de Conservación. Desde el punto de vista del manejo de las políticas internacionales en este campo, se cuenta con la Oficina Costarricense de Implementación Conjunta (OCIC), que es un órgano con características especiales que permiten llevar adelante las acciones de coordinación y negociación necesarias para garantizar una presencia activa del país en el mercado internacional del carbono, como se le conoce a los procesos de comercialización de instrumentos financieros para la mitigación de los gases de efecto invernadero. La OCIC se ha consolidado como la entidad nacional encargada de llevar adelante las negociaciones internacionales de venta de carbono, y los beneficios financieros obtenidos son administrados mediante el FONAFIFO. El objetivo principal que se persigue con este esquema es que la comunidad internacional financie el pago de los servicios ambientales relacionados con la fijación de carbono, de manera que ésta actividad no se convierta en una carga más para el estado, sino que más bien sea una opción a futuro para el financiamiento complementario de otros servicios ambientales.

2.2 El desarrollo del Mercado Global Ambiental

Ante el creciente problema del cambio climático por el efecto invernadero se inician los esfuerzos de organismos multinacionales para enfrentar el problema. El 11 de diciembre de 1990 en la 45 Asamblea de las Naciones Unidas se estableció integrar un Comité Marco de las Naciones Unidas para el Cambio Climático soportado por las Naciones Unidas y la Organización Meteorológica Mundial. Debía ser un consenso que se logró en la Cumbre de la Tierra (Río, 1992), donde se aprobó por 153 países la Convención Marco de las Naciones Unidas para el Cambio Climático (CMCC), y se reconoce la importancia del cambio climático global y pérdida de la biodiversidad. Se resalta la importancia de reducir las emisiones netas de gases de efecto invernadero (GEI), de los cuales, el dióxido de carbono representa alrededor del 50%. También se introduce el tema de lograr los objetivos de la misma mediante acciones de implementación

6

conjunta (AIC) de los países desarrollados s en los países en vías de desarrollo, para alcanzar mayores resultados a costos iguales o menores. El CMCC es ratificado el 23 de abril de 1994 para dar un marco comprensivo de protocolos, de coordinar investigaciones climáticas, de diplomacia en términos económicos, ambientales, sociales, financieros y políticos. El CMCC llama a la reducción de los GEI y reconoce los comunes derechos y diferenciadas responsabilidades de los países desarrollados (Anexo 1) y de los no desarrollados (No Anexo 1). Se propone que los países Anexo 1 reduzcan sus emisiones al nivel de 1990 en el año 2000, pero no es un compromiso vinculante. Se establecen las Conferencias entre las partes (COP). El protocolo de Kioto (tercera conferencia de las partes (COP 3)), firmado en diciembre de 1997 por más de 150 países, ratifica la necesidad de aplicar un menú de opciones para mitigar el cambio climático. Entre ellas, se fijan nuevas metas de reducciones netas de GEI para los países que se incluyeron en el Anexo 1 de la Cumbre de la Tierra 1992 (naciones desarrolladas) a cumplir entre el 2008 y 2012. En sí, surgen tres mecanismos de flexibilidad para el cumplimiento de los compromisos futuros de las partes: la implementación conjunta entre países Anexo 1 (art. 6), el comercio de emisiones entre países Anexo B (Anexo 1 más los antiguos países de economías centralizadas) (art. 17), y el mecanismo de desarrollo limpio (art. 12). Por medio del Mecanismo de Desarrollo Limpio se oficializa la oferta de reducciones de emisiones certificadas de gases invernadero. Los países Anexo 1 podrán adquirir reducciones de emisiones certificadas (CTOs = Certified Tradable Offsets) medidas en unidades de carbono equivalente, generadas en la ejecución de proyectos que fijen, reduzcan o eviten emisiones de gases de efecto invernadero en los países No Anexo 1. De esta forma, a las puertas de un mercado de emisiones, en que los países desarrollados puedan comprar la reducción de GEI que de otra forma tendrían que aplicar medidas internas que a la postre les resultarían más costosas, es que los costarricenses al evaluar sus decisiones internalizarían los efectos sobre el cambio climático mundial. En Costa Rica se podrían aplicar diferentes proyectos para lograr este objetivo, como el uso de sistemas de absorción de contaminantes en procesos productivos (filtros); el sustituir generación de energía con combustibles fósiles por generación de energía con sistemas hídricos o solares; o aumentar el secuestro de carbono conservando bosques que de otra forma se cortarían o se dedicarían (esas tierras) a otras actividades económicas. En este documento se exploran las dos últimas opciones para una empresa privada. La primera opción, dado el actual estado de la tecnología, aún no alcanza para competir comercialmente con las otras dos opciones. El Protocolo de Kyoto tiene un doble límite para entrar en vigor: el 55% de los países tienen que haberlo ratificado y estos países tienen que representar un mínimo del 55% de las emisiones GEI. EEUU es el responsable de alrededor del 30% del total de emisiones, por lo que tiene un veto sobre la implementación. Este es quizá el principal escollo del Mercado Global Ambiental, ya que el Senado de ese país ha mantenido una rígida posición de que también los países del No Anexo 1 deben tener metas de reducción de emisiones para ratificar el convenio.

2.3 Análisis económico que sustenta el nuevo bien

El Nuevo bien que se crea a partir del MDL son los CTOs, con una demanda por parte de los países Anexo 1 que obligados por las Naciones Unidas a reducciones de emisiones de GEI, transmitirían esas obligaciones al sector privado: el Estado de cada uno de esos países exigiría a

7

las empresas emisoras que compren CTOs y se los presente a él y le serán reconocidos como obligación de reducción cumplida. La oferta sería por parte de los países “No Anexo 1”, que venden derechos a contabilizar las reducciones de emisiones que diferentes actividades antropogénicas logran. El CTO es un documento que dice la cantidad de TM en emisiones reducidas que están registradas internacionalmente para que no vayan a ser vendidas más de una vez. Así, en los países oferentes se podrán realizar proyectos que sin este subproducto no resultan rentables para los inversionistas. Pero ¿qué motiva el mercado de este nuevo bien? Es muy importante que en este caso se destaque entre los efectos ambientales, las emisiones de dióxido de carbono (CO2) y los demás gases llamados GEI anteriormente (metano (CH4), el óxido nitroso (N2O), los clorofluorocarbonos (CFC), el ozono (O3) y el vapor de agua). A diferencia de otros gases emitidos al quemar combustibles térmicos, como el CO, NOx, SOx, etc. que son dañinas para la salud de las personas directamente expuestas, los GEI afectan la capa de ozono y contribuye al calentamiento global. Esto contribuye a alterar la forma en que la atmósfera absorbe la energía solar (efecto invernadero), y se afectará el equilibrio climático mundial. El fenómeno del cambio climático se ha denominado a las variaciones en el patrón del clima por la intervención humana que ha venido a alterar la composición de la atmósfera. Esta alteración ha modificado el balance que había mostrado la atmósfera en su capacidad de permitir la radiación mediante el ingreso de los rayos solares y la irradiación, con el que se expulsa el calor solar al espacio. La alteración del balance para la radiación y la irradiación atmosférica procede de las modificaciones de los GEI, los cuales intervienen en esos procesos de atrapar y expulsar el calor solar. Las concentraciones de dióxido de carbono, metano y clorofluorocarbonos se han incrementado notablemente durante el desarrollo industrial. Las emisiones de tales gases proceden de la utilización de los combustibles fósiles, los cuales en su proceso geológico han atrapado carbono y otros componentes en la geosfera. Desde el punto de vista económico y dadas las condiciones actuales de acumulación de gases de efecto invernadero en la atmósfera, se considera que tanto las emisiones, como la reducción de las mismas, son una externalidad de los proyectos productivos actualmente. La ejecución de un proyecto conlleva costos y beneficios que no son percibidos por los ejecutantes, por lo que no los incorporan al valor del proyecto. Estos costos y beneficios que recaen sobre terceros se conocen como externalidades. El beneficio de un proyecto que fija o reduce las emisiones de carbono beneficia a la comunidad local y nacional, pero es generalmente aceptado que la comunidad internacional, especialmente los países desarrollados son los que más se benefician de ese servicio, al compensar la concentración de carbono en la atmósfera, producto de sus emisiones de GEI. El servicio ambiental de fijación de Carbono o reducción de emisiones de GEI, es, en general un bien público y por lo tanto no poseen un precio determinado en el mercado. Un bien público se distingue por dos características esenciales1: primero, grado de exclusión bajo o nulo, que se refiere a la imposibilidad de escoger quiénes consumen el bien o el servicio por algún mecanismo como puede ser el precio; y segundo, la baja o nula sustractabilidad, que implica que el consumo de un bien o servicio por parte de un individuo no reduce las posibilidades de otros consumidores

1 Un desarrollo más completo del tema de los bienes públicos se encuentra en textos de Economía como el Wonnacott y Wonnacott. Economía. Tercera Ed. McGraw Hill. México: 1988. Capítulo 30.

8

consumir ese bien o servicio. Estas características implican que habrá una provisión menor o nula respecto de la socialmente óptima si se deja su provisión al mercado, pues los beneficios internos del bien son pequeños para el productor que lo provea. También se refieren a la dificultad de que alguien pueda ser excluido de disfrutarlo, independiente de si está de acuerdo en pagarlo o no, una vez provisto el bien o servicio. A partir del momento en que el productor brinde el servicio no puede impedir que algunos usen el mismo sin pagar por él, ni puede limitar las cantidades que los usuarios hacen del servicio de acuerdo a lo que paguen. La mayoría de los beneficios serían "externos" al productor. Los grados de exclusión y sustractabilidad dependen de las características propias del bien o servicio, de su oferta y demanda relativas, de la estructura de derechos de propiedad definidos en el marco legal e institucional y de la posibilidad de hacer cumplir ese marco legal. Una redefinición de los derechos de propiedad y del marco legal e institucional podría modificar el grado de exclusión y sustractabilidad de los “servicios ambientales”, por lo que se plantea que el primer paso para lograr la internalización de los efectos ambientales en la evaluación privada del productor es mediante la correcta especificación de los derechos de propiedad. La efectividad del resultado de tal especificación no es difícil de comprender, ya que en el momento en que un recurso tiene dueño (por ejemplo la mejora en calidad ambiental debido a una reducción en las TM de CO2), si afecta indirectamente a terceros (comunidad internacional), dicho dueño exigiría un pago compensatorio que es contabilizado como un beneficio para el proyecto, con lo cual es internalizada la externalidad. Así, el significado de internalizar los efectos de un proyecto se encuentra vinculado con el concepto de la externalidad. La internalización lo que busca es incorporar en el valor del proyecto estas externalidades, de modo que dentro de la evaluación de dicho proyecto se totalicen todos los efectos que produce. La filosofía de los Mecanismos de Desarrollo Limpio es la de pagar el servicio ambiental global que brindan proyectos de fijación o reducción de emisiones a los países que los evalúan, de forma que los beneficios netos de estos proyectos aumentan al incorporar este ingreso, lo que incrementa la probabilidad de su ejecución.

2.4 Posibles precios del carbono en el Mercado Global Ambiental

Se presentan a continuación los resultados de algunos estudios sobre los costos en dólares por tonelada de carbono que representa para los países desarrollados reducir las emisiones para alcanzar las metas establecidas en Río 1992 o en Kioto 1997. Para los Estados Unidos se utilizan reconocidos estudios auspiciados por los departamentos de Energía y Agricultura de los Estados Unidos. En el primer escenario considera el menor costo posible para abatir emisiones en el sector energético y sin árboles. El segundo escenario, minimiza los costos combinando opciones del sector energético y de secuestro de carbono con actividades forestales. El primer escenario parte del modelo Fossil2 e incorpora variables como el crecimiento de la población y de la economía, el desarrollo de nuevas tecnologías, y los precios relativos entre fuentes alternativas de energía como la solar y el carbón (Rosenthal et alia, 1993). Se calcula que el costo de reducción sería muy bajo al inicio del programa, pero aumenta muy rápidamente a casi $200 dólares por tonelada en el año 2000, y a $250 por tonelada para el año 2015. Posteriormente y conforme se desarrolla nueva tecnología los costos bajan. Al cálculo del segundo escenario se sumó el Departamento de Agricultura (USDA) y se integró al análisis de minimización de costos la opción del almacenamiento de carbono en los árboles. Este

9

escenario asume que los árboles crecen durante 40 años, computa un costo anual por alquiler de terrenos, y un costo por plantar árboles y asume que el gobierno trasladará a los agricultores el impuesto por tonelada cobrado o que estos podrán vender las toneladas de carbono fijadas anualmente en las misma forma con que se venden toneladas de maíz, trigo o cualquier otro cultivo agrícola (Richards et alia 1993 y 1997). Con estos datos se calcula que es posible rebajar los costos de reducción de emisiones. Por ejemplo, para fijar alrededor de 254 millones de toneladas anuales se estima un costo promedio de $18 por tonelada ($25 por tonelada para el año 2015). Estudios más recientes son menos optimistas y estiman ahorros menores. Por ejemplo Parks and Hardie (1995) estiman costos entre $5 y $90 dólares por tonelada, mientras que Stavins (1996 y 1998) calcula el costo por tonelada oscilando entre $0 y $150 por tonelada, nótese que ambos estudios estiman costos para el secuestro de carbono forestal debajo de las estimaciones de costos usando opciones exclusivas del sector energético. Para otros países industrializados hay un estudio de la Comisión de Comunidades Europeas (The Commission of the European Communities study (CEC 1998) basado en un estudio de la CEC del 91), que adopta una metodología uniforme para los países de la Unión Europea. Ellos encontraron que para Alemania, Dinamarca, Francia y Reino Unido, estabilizar las emisiones al nivel de 1988 no representa costos o no están cuantificados, pero para Holanda implica un costo de $127 por tonelada, para Grecia $108, para Italia $104, para España $85 y para Bélgica $71/ton. Excluyendo diferencias, los proyectos de reducción de emisiones solamente basados en energía muestran costos por encima de los $100 por tonelada en los países industrializados. Al tomar en cuenta proyectos forestales en los mismos, en la medida que se puedan dar, se reducen estos costos. Es de esperar que el mecanismo de oferta y demanda de mercado establezca un precio entre los costos internos de estos países y los costos de los proyectos en los países en desarrollo. Para este estudio se han establecido tres rangos posibles de precios: $20, $50 y $75 por tonelada de CO2. Para este documento, en los capítulos IV y V, se supondrá que la empresa recibe el pago unitario por tonelada de CO2 compensada o reducida neta que logre demostrar y que el Gobierno no le cobra impuesto sobre la renta de estos ingresos. En ambos casos se trabaja con dólares estadounidenses de 1996.

10

3. MARCO DE ANALISIS

El gerente de la empresa productora de cemento sabe que su proceso productivo implica emisiones de CO2 a la atmósfera. También sabe que con la apertura del Mecanismo de Desarrollo Limpio del Mercado Global Ambiental puede vender la reducción de emisiones que logre en el mismo. Además sabe que si no logra reducción de emisiones, puede compensar dichas emisiones a través de proyectos forestales (conservación de bosques y plantaciones forestales), ya que estos fijan carbono (y absorben en caso de bosques o plantaciones en crecimiento) respecto a una situación de no-conservación. Esta opción se analiza en el capítulo IV. Se determinará bajo que condiciones (precio del Carbono en el MGA) es rentable para la empresa. En el capítulo V se explora una opción de reducción de emisiones. Respecto a los proyectos de conservación hay dos opciones perfectamente identificables para la empresa. La primera es adquirir tierras que actualmente son Bosques, ya sea Primarios o Secundarios, y las Plantaciones (en adelante BP,BS y PF). Respecto a las Plantaciones, el uso de la madera cultivada cada ciclo de corta le da características especiales al proyecto, de tal forma que, como se verá en el capítulo V, pasa a ser un proyecto de reducción de emisiones más que de compensación de emisiones. La segunda opción es adquirir tierras que son usadas actualmente en otras actividades económicas. Se descarta de plano la opción de continuar con el cultivo actual en el terreno pues sería una actividad completamente diferente a la de producción de cemento, lo que equivale a otro proyecto para diversificar la compañía, que no es el interés actual de la gerencia. De hecho, prefieren destinar en ese caso, los recursos a su actividad actual. Sin embargo, se aproximará el costo del terreno como el costo de oportunidad que tiene ese terreno en que, dada las calidades del mismo, las actividades que se podrían desarrollar y que se dejan de desarrollar por dedicarlo a conservación. El proyecto analizado en el capítulo IV analiza ambas opciones (tierras que ya tienen bosques y tierras en que se desarrolla otra actividad económica) para el bosque natural y para el bosque manejado. Respecto a los proyectos de reducción de emisiones, existen las siguientes opciones para la empresa: reducción del contenido de clínker en el cemento ya que así se reducen las emisiones producto de extraer el CO2 a las calizas; uso de combustibles alternativos para sustituir los combustibles fósiles; y eficiencia energética. El proyecto analizado en el capítulo V comprende el uso de combustibles alternativos para la sustitución de combustibles fósiles. Es un proyecto para usar madera como combustible, por lo que está muy relacionado con lo analizado en el capítulo IV pero para el caso específico de las Plantaciones Forestales. Se supone que el empresario proyecta los costos y beneficios pertinentes en unidades monetarias durante la vida útil de la misma y los actualiza con la técnica del descuento, a fin de tener un indicador que le permita comparar las diferentes actividades económicas y decidirse por la que le dé los beneficios netos mayores.

11

La técnica del descuento requiere la determinación de una tasa de descuento pertinente. El análisis se realiza en dólares, y se usa la tasa de descuento que típicamente define la empresa como su costo de financiamiento en dólares, del 9%2. Dado que se realiza un análisis desde la perspectiva privada, ésta es la tasa de descuento pertinente para el gerente. Por ejemplo, en la evaluación del proyecto usado en el próximo capítulo se usó una tasa del 9% como costo del financiamiento en dólares.

3.1 Los precios de indiferencia de la fijación de Carbono

Dado que se aproximará el costo del terreno como el costo de oportunidad que tiene ese terreno en las actividades que se podrían desarrollar (por sus características) y que se dejan de desarrollar por dedicarlo a conservación, se calculará un precio de indiferencia del carbono a partir del cual no se sustituiría la actividad actual (o la mejor actividad dadas las características del terreno) por el Bosque. Así el empresario podría comparar estos precios con los que se den en el Mercado Global Ambiental y decidir si le conviene el negocio. Este precio del Carbono de Indiferencia se calcula de la siguiente manera: Partamos de que el productor ha determinado una medida de rentabilidad para la actividad económica (x) que va a comparar con la actividad Bosque (b) bajo las condiciones de existencia de un mercado para la fijación de carbono. Esa medida es el Valor Anual Equivalente (VAE)3. Así el empresario compara el VAE más los ingresos anuales por venta de CO2 (medido en unidades de carbono equivalente) de la actividad x con el VAE más los ingresos anuales por venta de carbono de la actividad b. El punto en el que el empresario está indiferente entre desarrollar x o b es aquel en que ambos le generan la misma riqueza, que es representada por la siguiente ecuación:

VAEx + PC * PMFCx = VAEb + PC * PMFCb (1) Donde: VAEx = Valor Anual Equivalente de una hectárea de la actividad x VAEb = Valor Anual Equivalente de una hectárea de la actividad b PC = Precio del Carbono en dólares por tonelada métrica por año. Es la variable a despejar PMFCx=Productividad de una hectárea en fijación de carbono en toneladas métricas por año para x PMFCb=Productividad de una hectárea en fijación de carbono en toneladas métricas por año para b Es de esperar que se cumpla que PMFCb > PMFCx, esto es, que la actividad b absorbe más CO2 de la atmósfera que la actividad x.

2 Tasas de descuento que se pueden usar en evaluaciones desde una perspectiva social son 5% y 12%. La primera es una tasa generalmente usada en estudios similares en el mundo desarrollado y se usa aquí para facilitar la comparación internacional, como los estudios de Richards 1997 y Stavins 1998. La segunda es la tasa real para el sector agrícola de Costa Rica2, y es similar a la de otros países en vías de desarrollo, aplicada por las Instituciones Internacionales de Financiamiento para estos países. 3 También se puede utilizar el Valor Actual Neto (VAN). Para comparar proyectos repetitivos, el VAE tiene la ventaja de que homogeniza las vidas útiles de los proyectos a comparar. Aquí el VAE representa el flujo anual de ingresos netos que le otorga el desarrollo de esa actividad. También representa el costo de oportunidad (valor de la tierra) en flujo anual equivalente, estimándose a partir de la rentabilidad que esta tierra le representa al propietario.

12

Despejando PC se tiene:

PC = VAEx - VAEb (2) PMFCb - PMFCx

(2) es una ecuación general. En el caso de que no se posea el terreno y se requiera su compra para desarrollar la actividad de conservación, como es el caso de la empresa INCSA, la interpretación del numerador sería planteando que el empresario hará el Pago Anual Equivalente que hace por la compra del terreno (representado por el VAEx que es el costo de oportunidad que se ha definido) menos 0 si la actividad de conservación no tiene subproductos (conservación pura) o la rentabilidad de la poca madera que se explota en un bosque manejado si la actividad de conservación se hace con un bosque manejado. Un precio del Carbono internacional mayor al PC encontrado haría que el empresario sustituya su actual actividad económica x por el bosque. Lo anterior es debido a la condición de:

PMFCb > PMFCx (3) Para el cálculo de (2) se requiere determinar la rentabilidad de las diferentes actividades económicas y la productividad en fijación de carbono de las mismas. De (2) se puede obtener cuál es el costo de oportunidad máximo en VAE que se puede pagar por la tierra si se conoce el Precio del Carbono (PC):

PC * (PMFCb – PMFCx) = VAEt (4) Donde VAEt = Costo de oportunidad de la tierra expresado en un flujo anual equivalente.

13

4. COMPENSACION DE EMISIONES

Se analiza la alternativa de conservación que tiene la empresa. A ésta le interesa la máxima productividad de Carbono por hectárea al menor costo de mantenimiento posible, que implica conservación de bosques naturales, ya sea una regeneración natural o un bosque existente, y que se ve reflejada en el menor precio de indiferencia necesario para que la actividad de conservación sea rentable, según la fórmula (2) del capítulo anterior. Para ello es necesario el cálculo de los parámetros de dicha ecuación.

4.1 Determinación de la rentabilidad de las diferentes clases de suelo según sus características y de la productividad en secuestro de CO2 de las mismas

Todo el procedimiento para obtener la rentabilidad de las diferentes clases de suelo según sus características se han desarrollado en detalle en el ANEXO 1. Acá se describen los pasos seguidos: ⇒ Primero:

! Se supone que el valor del terreno está dado por el aprovechamiento que se pueda hacer de él. El aprovechamiento del mismo es a través de la rentabilidad económica que se obtenga de las actividades que se desarrollen en él. El valor presente del flujo de rentabilidad representa el valor del terreno. En este caso, las actividades económicas que compiten con la conservación a través de bosques son las tierraintensivas: agrícolas, pecuarias y forestales, principalmente.

⇒ Segundo:

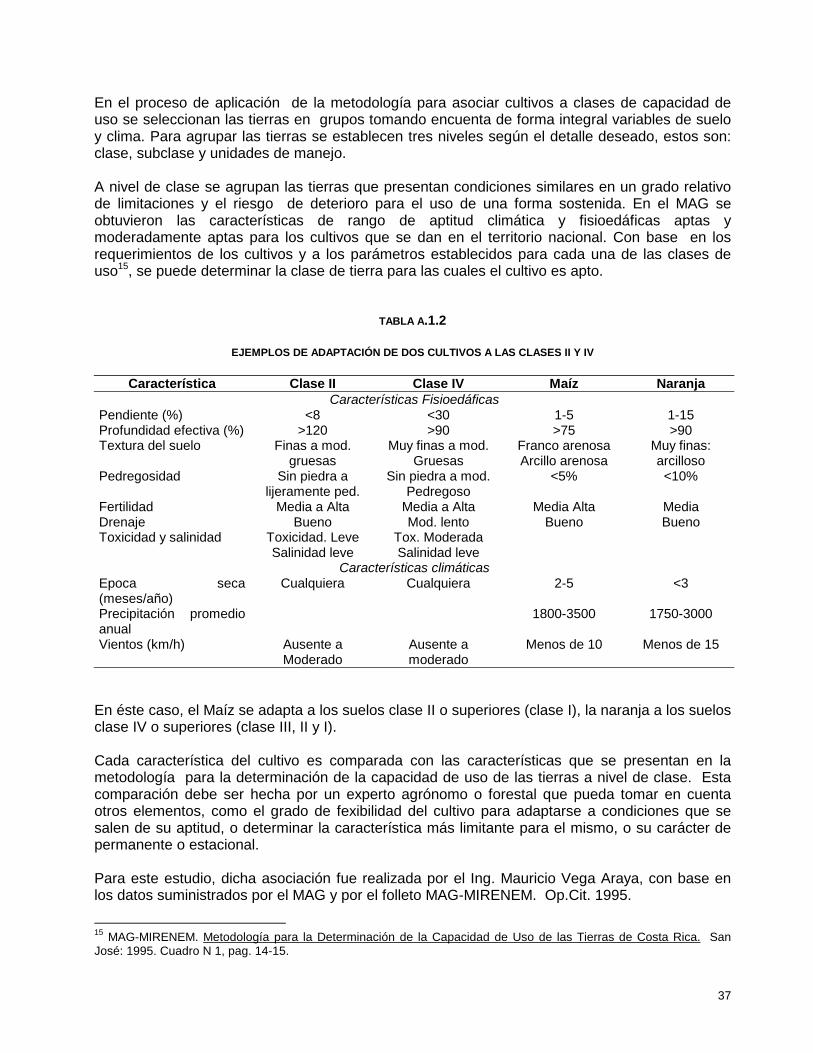

! En Costa Rica existe una categorización del uso del suelo (CCU) según factores como erosión, drenaje, pendiente, profundidad de tierra fértil, temperatura, etc., de la que tiene menos factores limitantes (categoría I) a la de más factores limitantes (categoría VIII). Las diferentes actividades económicas se han clasificado con base en sus requerimientos (grado de pendiente, drenaje, profundidad de tierra fértil, temperatura, etc.) para un desarrollo apto. Cada característica del cultivo es comparada con las características que se presentan en la metodología para la determinación de la capacidad de uso de las tierras a nivel de clase. De esta forma se han clasificado los cultivos en las diferentes clases de uso del suelo.

⇒ Tercero:

! Se ha determinado el Valor Anual Equivalente (VAE) como medida comparativa de rentabilidad entre las diferentes actividades económicas contempladas. El VAE permite comparar rentabilidad de cultivos de diferente duración de ciclo estacional (anual, trianual, decanual, etc.) para tomar decisiones sobre cuál es la opción que maximiza la riqueza. El valor del terreno será el Valor Actual Neto (VAN) de ese VAE al infinito. Obviamente en el valor de la tierra influyen muchos factores más, como descuentos por cantidad, acceso a servicios, etc. Algunos de ellos son sitematizados al usar promedios. Considero que los descuentos por cantidad son la razón más importante de divergencias entre el VAN del promedio de actividades que se pueden desarrollar en un terreno

14

rentablemente y el precio al que finalmente se compre. Esto se comprueba en el ANEXO 3 en que se usan como referencia compras que ha hecho el Ministerio de Ambiente y Energía de terrenos para dedicarlos a conservación, en que comparativamente el MINAE obtuvo precios menores a los que vale el terreno según el criterio del VAN promedio de las actividades que se pueden dar en él, lo que garantiza que en este estudio se está aplicando un principio conservador en el sentido que se podrían obtener precios menores para comprar terrenos a los contemplados acá, y difícilmente precios mayores.

⇒ Cuarto:

! Se propone utilizar como costo de oportunidad para un terreno cualquiera, la rentabilidad promedio de la clase de capacidad de uso del suelo a que pertenece, que es un promedio de la rentabilidad de los cultivos aptos para esa clase de capacidad de uso del suelo, ponderados por el porcentaje del área destinada en esa clase de uso de cada una de estas actividades.

! ! Dado que los datos sobre ingresos y costos de las actividades consideradas son de corte

transversal, y que por su naturaleza (dependencia de factores climáticos, susceptibilidad a enfermedades, a gustos cambiantes, a la oferta de otros países, etc.) tienen una gran variabilidad de ingresos y costos, es que el dato de la rentabilidad de un cultivo, el más competitivo para cierta clase de uso, no es un indicador confiable de la rentabilidad que se puede obtener en esa clase de capacidad de uso. Al usar un promedio ponderado de varios productos para una clase de uso, se reduce el riesgo no sistemático de usar solo una actividad como “representante” de esa clase.

! ! Obsérvese que el promedio ponderado también toma en cuenta otro aspecto de

mercado, como lo es el que el mercado de algunas de las actividades mencionadas es pequeño, y cambios pequeños en su oferta podrían hacer variar el precio al punto que el negocio ya no resulta rentable. Al usar el promedio ponderado, se “distribuye” entre varias actividades la alternativa económica, por lo que fortalece el supuesto de marginalidad en los posibles cambios de uso del suelo alternativos al bosque.

15

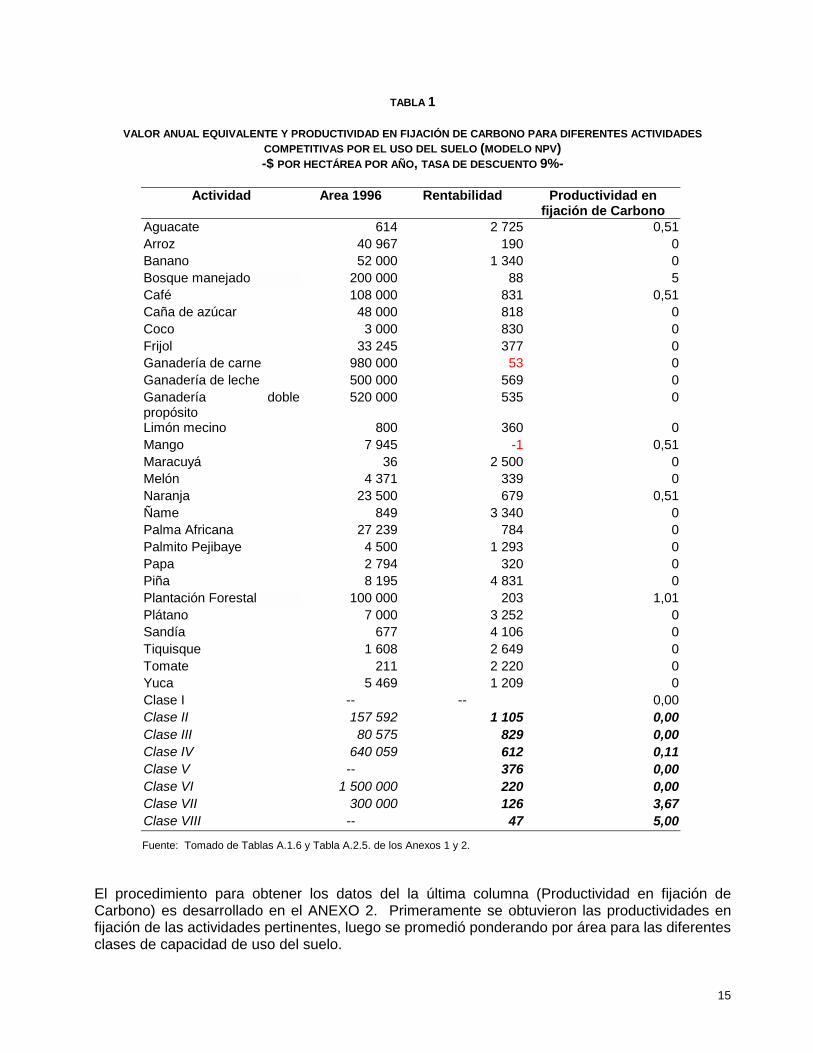

TABLA 1

VALOR ANUAL EQUIVALENTE Y PRODUCTIVIDAD EN FIJACIÓN DE CARBONO PARA DIFERENTES ACTIVIDADES COMPETITIVAS POR EL USO DEL SUELO (MODELO NPV) -$ POR HECTÁREA POR AÑO, TASA DE DESCUENTO 9%-

Actividad Area 1996 Rentabilidad Productividad en fijación de Carbono

Aguacate 614 2 725 0,51 Arroz 40 967 190 0 Banano 52 000 1 340 0 Bosque manejado 200 000 88 5 Café 108 000 831 0,51 Caña de azúcar 48 000 818 0 Coco 3 000 830 0 Frijol 33 245 377 0 Ganadería de carne 980 000 53 0 Ganadería de leche 500 000 569 0 Ganadería doble propósito

520 000 535 0

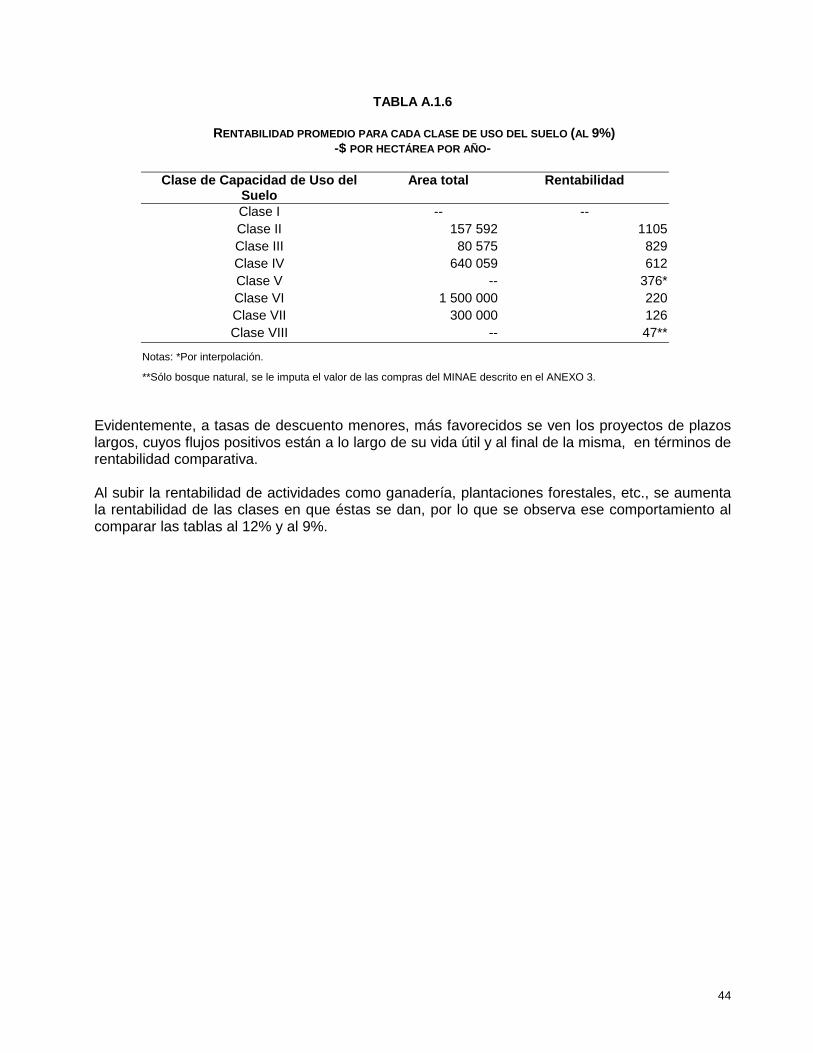

Limón mecino 800 360 0 Mango 7 945 -1 0,51 Maracuyá 36 2 500 0 Melón 4 371 339 0 Naranja 23 500 679 0,51 Ñame 849 3 340 0 Palma Africana 27 239 784 0 Palmito Pejibaye 4 500 1 293 0 Papa 2 794 320 0 Piña 8 195 4 831 0 Plantación Forestal 100 000 203 1,01 Plátano 7 000 3 252 0 Sandía 677 4 106 0 Tiquisque 1 608 2 649 0 Tomate 211 2 220 0 Yuca 5 469 1 209 0 Clase I -- -- 0,00 Clase II 157 592 1 105 0,00 Clase III 80 575 829 0,00 Clase IV 640 059 612 0,11 Clase V -- 376 0,00 Clase VI 1 500 000 220 0,00 Clase VII 300 000 126 3,67 Clase VIII -- 47 5,00

Fuente: Tomado de Tablas A.1.6 y Tabla A.2.5. de los Anexos 1 y 2. El procedimiento para obtener los datos del la última columna (Productividad en fijación de Carbono) es desarrollado en el ANEXO 2. Primeramente se obtuvieron las productividades en fijación de las actividades pertinentes, luego se promedió ponderando por área para las diferentes clases de capacidad de uso del suelo.

16

4.2 Cálculo de los precios de indiferencia para la alternativa de conservación

Se aplicará la ecuación (2) definida en el primer epígrafe del capítulo III para las diferentes opciones que tiene el empresario:

PC = VAEx - VAEb (2) PMFCb - PMFCx

4.2.1 Opción A: Compra de un Bosque ya existente para conservación

En esta opción, INCSA podría comprar un terreno que tenga un bosque maduro para garantizar su conservación. En este caso, ya el bosque tiene una cantidad de biomasa que, en condiciones de conservación (que significa tasa de deforestación anual igual a 0%), permanece estable en el tiempo, pues hay un crecimiento anual neto de biomasa nulo. Sin embargo, en promedio, los bosques que están en manos privadas en el país sin estar sometidos a ningún régimen de protección, presentan una tasa de deforestación promedio anual que oscila entre el 0.8% y 3.25% anual4. En este caso, la inversión en la compra del terreno se confrontaría con el ahorro en emisiones producto de reducir a 0% esta tasa de deforestación. En el lenguaje de los precios de indiferencia definidos antes, se tiene que: El numerador es: $ promedio en Valor Anual Equivalente del costo del terreno. Usando los valores de la TABLA 1, se tiene un VAE de $47/ha./año para terrenos de clase de capacidad de uso VIII. Se podría calcular para un terreno clase VII que tiene un bosque y que se le pueden hacer un manejo para aprovechar la madera. Aún cuando sea INCSA misma quien la aproveche como combustible, se le debe imputar un valor a la misma, representado por la rentabilidad del Bosque Manejado = $88/ha/año. El denominador es: TM de C fijado con régimen de protección – TM de C fijado sin régimen de protección. El Carbono fijado con régimen de protección no crece por año, pero tampoco decrece. El fijado sin régimen de protección decrece a la tasa de deforestación. El denominador sería de (0 – (-0.008)) = 0.008 para una tasa de deforestación del 0.8%, y (0 – (-0.03)) = 0.03 para una tasa del 3%. Estos resultados tan bajos de productividad neta en fijación de Carbono del proyecto se deben al poco aporte adicional en carbono fijado que hace someter un terreno que de por sí ya es bosque a conservación. Esta relación nos dará el Costo por TM de C fijado anualmente a través del proyecto de compra de un bosque maduro, que se compara con el Precio internacional del Carbono. Si el precio es mayor al costo, conviene el proyecto. Se tienen los siguientes resultados para Bosque en CCU VIII y Bosque Manejado a las tasas de deforestación de 0.8% anual y 3% anual:

4 Base de datos de OCIC para proyecto PAP. La más reciente comparación de fotos satélite presentada en el documento Castro y Arias. Op.cit. 1998, presentan una tasa anual del 0.8%.

17

TABLA 2

OPCIÓN A: PRECIO DEL CARBONO DE INDIFERENCIA A PARTIR DEL CUAL LA ACTIVIDAD ES RENTABLE -EN $/TM/AÑO-

Actividad Tasa de deforestación 0.008 0.03

Bosque Natural 5,875 1,567 Bosque Manejado 11,000 2,933

El proyecto no es viable para los precios posibles del Carbono en el mercado internacional señalados bajo el epígrafe 2.4 del capítulo anterior.

4.2.2 Opción B: Compra de un pasto para regeneración natural

En este caso el bosque se desarrollará a partir de un pasto que se deja a regeneración natural. Este mecanismo tiene la ventaja de que aprovecha el vertiginoso crecimiento en biomasa que experimentan los bosques secundarios, lo que implica una gran fijación de carbono anual. El tipo de terreno que se compraría serían terrenos clase VI que concentra las actividades de ganadería de carne y doble propósito, así como algunos terrenos abandonados de esas características fisioedáficas y de aptitud climática. Numerador: $/ha/año de rentabilidad del terreno dedicado a pasto (rentabilidad promedio de CCU VI = $220/ha/año), que representa su valor expresado en un flujo anual. En el caso del bosque manejado se resta la rentabilidad de la madera aprovechada pues se interpreta como un ingreso en el flujo ($220 - $88 = $132/ha/año). Denominador: Productividad en fijación de C anual del bosque (= 5) – 0, donde 0 es la productividad en fijación de carbono de un pasto que se mantiene como pasto para ganadería. Para bosque natural y bosque manejado se obtiene exactamente igual, pues se ha supuesto que la productividad en fijación de C es la misma en cada uno para cada ZV.

TABLA 3

OPCIÓN B: PRECIO DEL CARBONO DE INDIFERENCIA A PARTIR DEL CUAL LA ACTIVIDAD ES RENTABLE -EN $/TM/AÑO-

Actividad Precio de Indiferencia Bosque Natural 44 Bosque Manejado 26

4.2.3 Opción C: Compra de un terreno dedicado a otra actividad económica para regeneración natural

Se utilizará la rentabilidad por clase de uso del suelo obtenidas en el ANEXO 1 para generalizar las posibles compras de tierras que haga INCSA. Se podría hacer para cada cultivo, pero es más

18

acertado usar el promedio de rentabilidad de los cultivos contenidos en cada CCU como aproximación al valor de cualquier terreno con esas características CCU. Esto implica que: ⇒ Numerador

! $/ha/año de rentabilidad de la Categoría de Capacidad de Uso (CCU) como representante del flujo equivalente al valor de compra del terreno de esas características de CCU. Por ejemplo, para la CCU IV sería $612/ha/año. En el caso del bosque manejado se resta la rentabilidad de la madera aprovechada pues se interpreta como una entrada en el flujo de pagos equivalentes anuales del terreno. En el mismo ejemplo de la CCU IV sería $612 - $88 = $524/ha/año.

⇒ Denominador

! Productividad en fijación de C anual del bosque - Factor anual del carbono liberado al cortar el cultivo. En el caso de la CCU IV sería 5 – 0.11 = 4.89.

TABLA 4

OPCIÓN C: PRECIO DEL CARBONO DE INDIFERENCIA A PARTIR DEL CUAL LA ACTIVIDAD ES RENTABLE -EN $/TM/AÑO -

Clase de Capacidad de Uso Bosque Natural Bosque Manejado Clase I --- --- Clase II 221 203 Clase III 166 148 Clase IV 125 107 Clase V 75 58 Clase VI 44 26 Clase VII 95 29 Clase VIII Tiende a 0 Tiende a 0

4.3 Conclusión: El comportamiento del Gerente de INCSA ante las diferentes opciones del proyecto de conservación

El resumen de los supuestos y las soluciones se presenta a continuación: ! De los 2,064,000 has. actuales en Bosques Primarios (78%), Bosques Secundarios

(15%) y Plantaciones forestales (7%) (BP, BS y PF), 1,300,000 son áreas protegidas del Estado y de estas 530,000 has. están pendientes de acciones y corresponden al Proyecto Areas Protegidas (PAP) de la OCIC.

! En los terrenos que actualmente tienen BP,BS,PF pero que no son áreas Protegidas Estatales (aproximadamente 704,440) son la actual opción de compra del gerente de INCSA, además de patrocinar algunas hectáreas del PAP. En dichas áreas no se permite el cambio de uso explícito por ley, salvo que sea un proyecto con una gestión ambiental aprobada por la Secretaría Técnica Nacional Ambiental (SETENA). Esto es, el propietario no tiene la opción de desarrollar otra actividad económica alternativa. Esto es muy importante y define las verdaderas cantidades de venta de Carbono que tiene el

19

empresario en sus proyectos. Se comprobó que la compra que tiene bosques maduros no resulta rentable a los posibles precios del Carbono de $20 o $50 o$75/tm/año. La razón es precisamente el poco carbono que en términos netos fija el proyecto (el equivalente a la deforestación promedio anual evitada). A una tasa de deforestación promedio del 3% evitada, se necesitaría un Precio del Carbono igual o mayor a $1567/tm/año para hacer la compra de un bosque rentable.

! Se ha supuesto que, independientemente del mecanismo escogido por el gobierno para la retribución por el servicio ambiental de reducción o compensación de emisiones de CO2, el pago del mismo se hace por tonelada métrica de Carbono equivalente por año reducida o compensada que logre demostrar y ser aceptada internacionalmente.

! INCSA emite unas 400,000 TM/año de CO2, de ellas un 26% (102,700 tm/año) es por quema de búnker y el resto por la descarbonatación del clínker. Adquiriendo todos los terrenos que no son áreas Protegidas (704,440 has.) apenas alcanza a compensar el 5% de sus emisiones.

! La opción rentable para INCSA es adquirir pastizales y terrenos con las características fisioedáficas y climáticas que los clasifican en clases V, VI y VII; dejar que se regeneren naturalmente, ya sea como bosque natural, o manejándolo, lo que implica el aprovechamiento de alguna madera durante al menos 40 años de vida útil del proyecto5. Los precios de indiferencia se mostraron en la TABLA 4. Con 20,000 hectáreas que la empresa compre, logrará compensar la cuarta parte de sus emisiones anuales de CO2, las correspondientes a su consumo de búnker al año. Necesitará comprar 80,000 has. para compensar la totalidad de sus emisiones.

! En general, se puede determinar cuál es el valor de la tierra máximo que se pague a los precios internacionales del Carbono de $20, $50 o $75/tm/año, a través de bosque natural o bosque manejado, aplicando la ecuación (4) definida bajo el primer epígrafe de este capítulo.

PC * (PMFCb – PMFCx) = VAEt (4)

Si el terreno es clase II, III, V o VI, en que sus actividades típicas no fijan carbono, la productividad neta de la actividad de conservación en fijación de carbono es de 5/tm/año. Si es clase IV, la productividad sería de 5 – 0.11 = 4.89/tm/año; y si es clase VII, sería de 5 – 3.67 = 1.33TM/año. En este caso, la PMFCx se refiere no a productividad en fijación de carbono de una actividad económica en particular, sino al promedio obtenido para una CCU dado en la TABLA 1. Así se tiene:

5 Como se explicó en ANEXO 1, la fuente consultada para los datos de rentabilidad de Bosque Manejado y Plantaciones Forestales (Kishor y Constantino, 1993) estima este tipo de proyectos con vida util larga. Para Bosque Manejado se habla de cortas importantes cada 20 años. Un pasto, para considerarse bosque secundario se debe dejar en regeneración 2 años, un bosque secundario, para pasar a ser maduro, le lleva unos 75 años en regiones tropicales. Durante todo ese tiempo está en crecimiento su biomasa, especialmente en los primeros 25 años.

20

TABLA 5

PRECIO MÁXIMO QUE SE PODRÍA PAGAR POR LA TIERRA PARA REGENERAR UN BOSQUE NATURAL Y UN BOSQUE MANEJADO TAL QUE SEA CUBIERTO POR LOS INGRESOS POR VENTA DE CARBONO

-EN DÓLARES/HECTÁREA, TASA DE DESCUENTO 9%-

Precio del Carbono

PMFCb – PMFCx Precio de la tierra para bosque natural (en VAN)

Precio de la tierra para bosque manejado (en VAN)

A B C = A*B / 0.09 D = (A*B – 88) / 0.09 20 5 1 111 133 20 4,89 1 087 109 20 1,33 296 0 50 5 2 778 1 800 50 4,89 2 717 1 739 50 1,33 739 0 75 5 4 167 3 189 75 4,89 4 075 3 097 75 1,33 1 108 131

NOTA: Obsérvese que en este caso se está usando el valor del terreno con su valor presente (stock), no con un valor equivalente anual (flujo) como se ha usado en las tablas anteriores. Como referencia para comparar, se indica que por las 272 compras hechas por el MINAE usadas en el ANEXO 3, pagó un promedio de $427/hectárea en dólares de 1996. Esto representa un valor de cerca de 90,000 colones (de 1996) la hectárea ó 9 colones el metro cuadrado. La compra de los terrenos del Parque Nacional Carara, que fueron los más caros (por ser CCU V) le costaron $1,572 la hectárea.

21

5. REDUCCION DE EMISIONES

En el presente capítulo se analiza un proyecto de INCSA que implica reducción de emisiones de CO2 a la atmósfera en su proceso productivo, a través de la sustitución de combustibles fósiles por madera venida de plantaciones forestales. Con la apertura del Mecanismo de Desarrollo Limpio del Mercado Global Ambiental puede vender la reducción de emisiones que logre en el mismo. Se determinará bajo que condiciones (precio del Carbono en el MGA) es rentable para la empresa.

5.1 El Proceso de Producción del Cemento y las emisiones de CO2

En primer lugar se extraen de minas las calizas y margas (arcillas), materias primas del cemento. También se pueden extraer materiales volcánicos (puzolanas) que son correctivos, aditivos e incluso pueden sustituir la caliza. El material se tritura pues no puede tener más de 10cm como diámetro máximo, se lleva a depósitos especiales donde se mezcla y dosifica de tal forma que los elementos básicos (calcio, sílice, hierro y aluminio) estén en las proporciones adecuadas. Esta mezcla pasa por otra reducción que lo deja con la textura y fineza del talco en un molino, un secador, un separador de partículas y un filtro de mangas. El producto de la molienda es almacenado en silos donde, en caso necesario se hace alguna corrección en la composición y homogeneización. De allí se inyecta a las torres de precalentamiento, donde se termina de secar y al descender el crudo en contracorriente con los gases calientes que salen del horno se eleva su temperatura y se inician cambios químicos como la descarbonatación o descarboxilación. Luego entra al horno, donde se dan las transformaciones químicas más importantes. El horno es un cilindro metálico en que el crudo avanza contar la corriente de los gases calientes generados en el quemador principal. En la zona más caliente (unos 1500°C ocurren las reacciones que generan los compuestos químicos denominados silicatos y aluminatos. Esta mezcla se llama clínker y se enfría rápidamente para triturarlo y almacenado. Se debe moler (en los molinos de cemento) y añadir yeso, puzolanas, calizas, escorias de altos hornos, o cualquier otro producto con el que se quiere elaborar algún cemento de características especiales. El cemento es almacenado y está listo para despacharse. Los costos de producción de la empresa se distribuyen así: 31% energía térmica (búnker y carbón), 25% de energía eléctrica, 18% de mantenimiento, 15% de mano de obra y 11% de materiales. Aparte del CO2, no hay emisiones importantes de otros gases, pues las altísimas temperaturas del proceso productivo provoca una combustión casi perfecta. En este proceso se identifican dos fuentes fundamentales de emisiones de CO2, el consumo de búnker en el horno, y la descarbonatación. Otras fuentes de emisiones de este gas es el transporte de cemento (no medido) y indirectamente a través del uso de electricidad (en el caso que se produzca térmicamente). El búnker es 70% de carbón, al quemarse en presencia de oxígeno (O2) se emite CO2. En el clínker ((CaO)3(SiO2)) participan la Caliza (CaCO3) y la arcilla (SiO2). La descarbonatación de la caliza consiste precisamente en sacar CO2 del CaCO3 para obtener CaO. INCSA produce más de 600,000 tm de cemento al año y emite poco más de 400,000 TM/año de CO2 (en 1998-1999). De ellas aproximadamente un 38% es por quema de búnker y carbón

22

mineral como combustibles6, y el resto por la descarbonatación del clínker (60.5%). El promedio mundial en producción de cemento es que del total de emisiones de CO2 un 44% es del combustible fósil y un 56% por la descarbonatación. Para HOLDERBANK, en todas sus empresas a nivel mundial, esta relación es de 38% y 62% respectivamente. Para 1998 INCSA tuvo una relación de 0.69 tm de CO2 emitido por tm de cemento producido, relación que ha venido reduciéndose a través de los años (en 1991 fue de 0.91). El promedio mundial actualmente en producción de cemento es de 0.88 tm de CO2 por tm de cemento. Para la multinacional HOLDERBANK, ese promedio es de 0.66.

5.2 Opciones de reducción de emisiones de CO2 y el proyecto de producción, manipuleo y preparación de la madera como combustible alternativo

En general la empresa cementera tiene tres opciones para reducir las emisiones: ! reducción del contenido de clínker en el cemento, ya que así se reduce la

descarbonatación. ! Uso de combustibles alternativos para sustituir los combustibles fósiles. ! Eficiencia energética.

INCSA ha desarrollado proyectos en las tres áreas, por ejemplo, está introduciendo productos con menor contenido de clínker (cemento ECOLCEM), sustituyendo la caliza por puzolanas. Ha invertido en un molino crudo horizontal por una vertical de rodillos que consume menos energía por tonelada procesada, así como en equipo para reducir el consumo de búnker en el horno. Ha establecido una planta hidroeléctrica (P.H. Aguas Zarcas) que le abastece totalmente su consumo de electricidad, garantizándose que la electricidad usada no es producida con combustibles fósiles. Tiene también programas de educación una escuela en Agua Caliente de Cartago, un programa de recolección de aceite usado con la Shell, otro de recolección de plástico, etc. El proyecto que se analiza en este capítulo pertenece a la opción b) de uso de combustibles alternativos para la sustitución de combustibles fósiles. Es un proyecto para usar madera como combustible. El caso que se analiza comprende tanto la parte de procesamiento de la madera, como aspectos de producción y suministro de la madera, que son proyectos que forman parte de un plan del grupo empresarial INCSA llamado "Eco-Energía S.A." Eco-Energía S.A. se llamaría la nueva empresa formada por facilidades administrativas, y pertenecería totalmente a INCSA. Sería el productor y proveedor de la madera que sería usada por INCSA como combustible en el horno de cemento. Comprende la reforestación de 1500 hectáreas con una plantación de corta rotación de árboles (melina) para la producción de madera y su subsiguiente procesamiento en chips y polvo. INCSA preparía la madera al punto de poder usarla como combustible. Al usarse como combustible se generarían los beneficios del proyecto. La parte de producción y suministro de la madera se analizó el escenario en que no se genera beneficios económicos en esta parte del proceso productivo (solamente produce y provee al

6 Este dato del 38% es aproximado de la información suministrada por Antony Araya, Coordinador de Energía en entrevista personal, que coincide con el promedio mundial de HOLDERBANK.

23

costo). En la parte de manipuleo y preparación de la madera, si bien es factible técnicamente, se encontró que no es financieramente rentable, incluso con el suministro de la madera al costo. Se ha contado con el Estudio de Factibildad de Combustión de Madera preparado por INCSA7 en 1997 que brinda la información técnica y económica sobre el procesamiento y manejo de la madera. Este estudio cita a su vez la fuente del estudio técnico (Greco – Térmica e Fluidos Consultoria Ltda. Informe Final P-3560/94, e Informe Preliminar P-3577/94). Además cita datos tomados del Business Plan “Eco-Energía S.A.” que analiza los otros aspectos (técnicos y económicos) del proyecto como la reforestación, la producción y suministro de la madera. En el análisis de la empresa, el proyecto no dio rentable para ningún escenario de producción de clínker. Considerando el aporte de Eco-Energía S.A. a la rentabilidad nulo, pues hace el suministro de la madera al costo ($28 por tonelada base seca) que es el punto de cero utilidades en el rango relevante, la rentabilidad del proyecto es definida por la fase de preparación y manipuleo de la madera. El objetivo del presente análisis es replantear el caso a la luz del Mercado Global Ambiental que presenta la posibilidad para la empresa de obtener recursos adicionales producto de la venta de la reducción de emisiones de su proceso productivo al sustituir (en un porcentaje importante) los combustibles fósiles por la madera.

5.3 Beneficios del Proyecto

Para considerar el proyecto como candidato al MGA por parte de INCSA, se debe considerar como un solo proyecto el plan global, que incorpora la fase de producción y transporte (que realiza Eco-Energía S.A.) y la fase de manipuleo y preparación (que realiza INCSA). Una plantación forestal por si sola es capaz de calificar como proyecto que permita la venta de CTO´s en el MGA. Como se explica en el ANEXO 2, la plantación tiene un crecimiento de su biomasa, y por ende del carbono almacenado que resulta de absorber CO2 de la atmósfera, conservar el carbono (C) desprenderse del oxígeno (O). Si este C no es devuelto a la atmósfera quemándose o pudriéndose (nuevamente reaccionando con el oxígeno y formando CO2), sino que la plantación se conserva (se vuelve a sembrar continuamente como se supuso en el ANEXO 2) y la madera cortada se usa en productos que mantienen el C almacenado (cielorasos, mesas, etc.), hay un secuestro neto de CO2 a la atmósfera, por lo que el proyecto de plantación forestal califica para el MGA. Pero este no es el caso de nuestro proyecto. La madera en su totalidad se usará para quemarse. Todo el carbono que se almacenó con el crecimiento de la biomasa se devuelve a la atmósfera en forma de CO2. Para calificar para el MGA debe unirse a la otra parte, de sustitución de combustibles fósiles. En adelante se supondrá que la madera es suministrada de Eco-Energía a INCSA al costo de producirla, que este costo se mantiene constante en el rango de producción relevante, y que corresponde a $28/tm base seca. También se supone (como se determinará más adelante) que la producción de madera se ajusta a los requerimientos técnicos para la sustitución del combustible fósil en INCSA. En la situación sin proyecto, el usar combustibles fósiles (búnker, carbón, etc.) implica extraerlos de la tierra, y al quemarlos, hay emisiones netas de CO2 a la atmósfera. En la situación con

7 Henning, Bruno. Estudio de Factibilidad de Combustión de Madera: Factibilidad técnica y económica del sistema de manipuleo y preparación de madera para su uso como combustible alternativo en Cementos INCSA. INCSA. 1997.

24

proyecto, al usar la madera como combustible, se secuestra de la atmósfera el carbono al formarse la biomasa en la plantación forestal. Luego se vuelve a emitir al quemarla. En este caso no hay emisiones netas de CO2. Entonces, el efecto del proyecto de usar madera (producida en una plantación forestal) como combustible es el de evitar las emisiones netas de los combustibles fósiles. Se produce una reducción de emisiones en el proceso productivo del cemento por la sustitución energética. La venta de cada tm anual de CO2 reducida representará los ingresos por este concepto. Este beneficio no fue considerado en el planteamiento inicial de la empresa, en que solo se consideró el ahorro por disminución de compras de búnker y carbón como ingreso del proyecto8. Para obtener los beneficios por reducción de emisiones y por ahorro en gasto en combustibles fósiles se usarán los datos de la empresa en 1996 que permitan establecer los parámetros necesarios: ! Según el estudio técnico de Greco, en base a los análisis de composición,

termodiferencial y termogravimétrico, y de consumos máximos de madera posibles en cada punto de alimentación, se determinó que se puede sustituir un 57% de la potencia térmica que brindan los combustibles fósiles.

! El consumo de combustibles fósiles es de 3.65 GJ/tm de clínker. La mayor parte es búnker. Ocasionalmente se compra carbón y coke de petróleo. Por ejemplo, en 1998 solamente se compró búnker, en 1996 se compraron 25,568 tm de búnker, 6,581 tm de carbón y 346 tm de coke. Se usó en el estudio de Hennig un precio del búnker puesto en el quemador de $31/GJ, y del carbón de $2.78/GJ. Usando una relación de 90% búnker, 10% carbón, se obtiene el precio promedio usado de $3.07/GJ. Los ahorros en combustibles fósiles a diferentes niveles de producción de clínker según Hennig son:

Producción de clínker (TM/año) 300 000 350 000 400 000 450 000 Ahorro en combustibles fósiles ($/año)

1 942 119

2 265 805

2 589 492

2 913 178

! Por cada kg de carbón que se queme, se emiten 3.67 kg de CO2, según parámetro del

gupo Hol-derbank. El búnker y el coke de petróleo tienen un 70% de carbón. Con base en los consumos de fósiles dados en b), se establece el total de emisiones por uso de combustibles fósiles:

Búnker: 25,568 * 0.7 * 3.67 = 65,684 Carbón: 6,581 * 3.67 = 24,152 Total de emisiones= 90,725 tm de CO2

9 Coke: 346 * 0.7 * 3.67 = 8,889

! Si en 1996 se hubiese sustituido el 57% de los combustibles fósiles (en igual proporción

cada uno) se hubiesen dejado de emitir 90,725 *0.57 = 56,274 tm de CO2. Para la misma

8 Hennig 1997. Op.cit. pags. 17 a 20. 9 Se verifica la relación de 0.7 tm de CO2 por tm de cemento: a)emisiones por combustibles fósiles = 90,725 b)emisiones por descarbonatación (61% del total) = 90,725 / 0.39 = 238,750 c)total de emisiones = 90725 + 238750 = 329,475 d)producción de cemento 1996 (70% de clínker) = 327,700 / 0.7 = 468,143 tm e)relación CO2/cemento = 329,475 / 468,143 = 0.704.

25

producción de clínker esto significa una reducción de 56,274 / 327,700 = 0.1717 tm de CO2 por tm de clínker. Usándo este parámetro se pueden calcular las reducciones de emisiones a cada nivel de producción de clínker. Y si se valoran estas reducciones, se pueden obtener los ingresos por este concepto. En la siguiente tabla se presentan los resultados de esta operación:

TABLA 6

EMISIONES DE CO2 EVITADAS POR SUSTITUCIÓN DE COMBUSTIBLES FÓSILES Y SU VALORACIÓN A DIFERENTES PRECIOS INTERNACIONALES DEL CO2

Producción de Clínker (tm/año) 300,000 350,000 400,000 450,000 Ahorro emisiones CO2 (tm/año) 51,510 60,095 68,680 77,265 Ingresos anuales al precio de $20/tm 1,030,200 1,201,900 1,373,600 1,545,300 Ingresos anuales al precio de $50/tm 2,575,500 3,004,750 3,434,000 3,863,250 Ingresos anuales al precio de $75/tm 3,863,250 4,507,125 5,151,000 5,794,875

NOTA: Se supone que no se cobra impuesto sobre la renta por venta de CO2 ! Para todo este análisis se ha supuesto que una tm de CO2 hoy (o una tm de carbono

fijado hoy) es equivalente a una tm de CO2 dentro de 20 años (o una tm de carbono fijado dentro de 20 años). En sí, no se está aplicando la técnica del descuento para las fijaciones o reducciones de CO2. Hay un debate importante sobre este tema que implica un problema ético y de preferencia intertemporal10. Sigue siendo de uso más común el no descontar el carbono.

5.4 Hectáreas de Melina requeridas

Ya se ha mencionado que de la fase de producción y transporte de la madera se ha determinado el precio que cubre los costos, de forma que es un parámetro usado para determinar los costos en la fase de manipuleo y procesamiento de la madera, como se verá adelante. Sin embargo, por la incorporación al análisis de las posibilidades del MGA en que se ha definido el proyecto para reducción de emisiones en el proceso productivo del cemento, es que se requiere que la madera producida sea la requerida para realizar la sustitución del 57% del combustible fósil, no más ni menos. Por ello, en esta sección se estimará la cantidad de hectáreas requeridas de melina, esto es, el tamaño de la plantación forestal para los diferentes escenarios de producción de clínker. ! se supone que el carbono necesitado como combustible es siempre el mismo para un

nivel de producción de clínker, ya sea que se obtenga por biomasa o por combustible fósil.

! El total de carbono requerido usado en 1996 a través de búnker, carbón y coke fue de 24,721 tm11.

10 En Castro 1999 se describen las diferentes posiciones en torno a este tema. 11 25568 * 0.7 + 6581 + 346 * 0.7 = 24,721, es el carbono obtenido a través de búnker con base en la información dada bajo el epígrafe anterior, punto c).

26

El total de carbono sustituido sería el 57%, esto es: 24,721 * 0.57 = 14,091 tm de C por año, que al quemarse y reaccionar con el oxígeno implican las 56,274 tm de CO2 de emisiones.

! Según consulta a varios ingenieros forestales, la melina tiene un comportamiento similar a la Leucaena en duración del ciclo de corta y crecimiento de la biomasa anual (y por ende, crecimiento del carbono anual). Usando los parámetros dados en el ANEXO 2, TABLA A.2.4., para dicha plantación (de ciclo de corta de unos 7.5 años y fijación media del carbono en tm/ha al alcanzar la madurez de unos 26.5 tm/ha), se puede determinar la cantidad de hectáreas de melina madura que en su crecimiento ha logrado acumular esas 14,091 tm de carbono: 14,091 / 26.5 = 532 has/año.

! Si se supone una plantación por cuadros de 532 has cada uno, sembrados con un año de diferencia uno de otro, de tal forma que cada año se corta solamente el cuadro que alcanza la madurez (a los 7.5 años de sembrado), se requerirían 532 * 7.5 = 3988 has. de propiedad para abastecer los requerimientos anuales de carbono para combustible.

! Se puede obtener la relación de tm de carbono requerido como combustible por tm de clínker producido para 1996 y aplicar este parámetro a los diferentes escenarios de producción de clínker para determinar las hectáreas requeridas de plantación. Dicha relación es 14,091 / 327,700 = 0.043.

TABLA 7

DETERMINACIÓN DEL ÁREA REQUERIDA PARA LA PLANTACIÓN FORESTAL A LOS DIFERENTES NIVELES DE PRODUCCIÓN DE CLÍNKER

tm clínker tm Carbono requerido como

combustible

Has./año requeridos de melina madura

Has. total de la plantación

Has total con bufer de 0.5

(A) (B)=(A)*0.043 (C)=(B)/26.5 (D)=(C)*7.5 (E)=(D)*2 300 000 12 900 487 3 651 7 302 327 700 14 091 532 3 988 7 976 350 000 15 050 568 4 259 8 519 400 000 17 200 649 4 868 9 736 450 000 19 350 730 5 476 10 953