PANORAMA TURISMO y HOTELERÍA - ucel.edu.ar UCEL TURISMO y HOTELERIA.pdf · I. Según el último...

20

UNIVERSIDAD DEL CENTRO EDUCATIVO LATINOAMERICANO PANORAMA TURISMO y HOTELERÍA Año Nº 1 - Informe Nº 1 - Noviembre de 2016

Transcript of PANORAMA TURISMO y HOTELERÍA - ucel.edu.ar UCEL TURISMO y HOTELERIA.pdf · I. Según el último...

UNIVERSIDAD DEL CENTRO EDUCATIVO LATINOAMERICANO

PANORAMA TURISMO y HOTELERÍA Año Nº 1 - Informe Nº 1 - Noviembre de 2016

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

RESUMEN EJECUTIVO

I. Según el último Barómetro de la Organización Mundial del Turismo 956 millones de turistas internacionales

viajaron a destinos de todo el mundo entre enero y septiembre de 2016. La cifra supone un incremento de 34

millones más que en el mismo período de 2015, alrededor del 4%. Entre los países en los cuales el gasto

turístico creció notablemente se encuentra la Argentina (+27%). Las perspectivas siguen siendo optimistas

para el último trimestre de 2016 de acuerdo con el Índice de Confianza de la OMT.

II. A partir del año 2012 y hasta la actualidad los principales indicadores asociados al turismo receptivo señalan

en el plano nacional un desempeño sectorial negativo. Tras alcanzar en 2011 picos históricos de actividad las

llegadas de turistas no residentes y sus pernoctaciones manifiestan desde entonces una coyuntura mayormente

recesiva. En 2015 el nivel de actividad del turismo receptivo, interpretado a través de tales indicadores se situó

14% por debajo con respecto a los registros máximos de 2011. Durante los tres primeros trimestres de 2016 el

arribo de turistas no residentes continuó disminuyendo a un ritmo medio de -5% interanual. Las

pernoctaciones de turistas no residentes evolucionaron en el primer semestre de 2016 en forma desfavorable,

aunque en menor intensidad relativa que los viajeros (-2,7%), indicando una leve alza de la estadía promedio.

En el tercer trimestre se observó un alza de las pernoctaciones.

III. En la Argentina el turismo emisivo continuó mostrando durante 2016 un importante incremento, situación

que se observa al menos desde el año 2012 siendo interrumpida únicamente en el año 2014. Durante los tres

primeros trimestres de 2016 las salidas al exterior de turistas residentes en la Argentina, por cuatro pasos

fronterizos de alta relevancia, observaron fuertes incrementos interanuales. En igual sentido, las

pernoctaciones de turistas residentes también crecieron de manera notoria. Al mes de septiembre de 2016 el

turismo emisivo, reflejado por las salidas al exterior de turistas residentes, presentó un aumento interanual

promedio de 17,5%. El número de noches creció el 23,6% interanual. Las salidas al exterior registradas

durante 2015 se ubicaron 55% por encima de las alcanzadas en el año 2011. Por su parte, las pernoctaciones

se incrementaron en el período 2011-2015 el 39%.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

RESUMEN EJECUTIVO

IV. A partir del año 2013 el saldo de turistas internacionales es claramente negativo como resultado de un

importante crecimiento del turismo emisivo y un virtual estancamiento de las llegadas de turistas no

residentes. Transcurrido gran parte del año 2016 se observa que esta tendencia se agudiza tanto por la caída

del turismo receptivo como por un nuevo incremento de las salidas al exterior de turistas residentes en la

Argentina. Al tercer trimestre de 2016 el saldo de turistas internacionales arrojó un déficit de 1,3 millones.

V. La Cuenta Viajes de la Balanza de Pagos muestra la dinámica del ingreso, egreso y saldo de divisas motivado

por las compras de bienes y servicios realizadas por los viajeros. A partir de 2011 se registra un creciente

déficit que pone de manifiesto la dispar evolución del turismo emisivo respecto del receptivo. En el año 2015

los egresos por turismo emisivo treparon a una cifra record de 5.920 millones de dólares. Por su parte los

ingresos asociados al turismo receptivo alcanzaron a 4.400 millones de dólares, resultando así un déficit de

1.520 millones de dólares. Durante el primer semestre de 2016 el déficit de la Cuenta Viajes totalizó 1.683

millones de dólares un valor incluso superior al total registrado el año anterior. Los ingresos de divisas por

turismo receptivo cayeron 4,5% interanual, mientras que los egresos monetarios por turismo emisivo se

incrementaron 27,3% interanual.

VI. La actividad hotelera mostró un rápido crecimiento entre 2003 y 2007. Luego de dos años de menor actividad

en 2010 se volvió a evidenciar una nueva expansión. A partir de 2011 el producto o valor agregado de la rama

“Hoteles” muestra un extenso virtual estancamiento vislumbrando el deterioro competitivo por el cual

atraviesa. En el primer semestre de 2016 la actividad hotelera retrocedió 3,8% interanual. Las

pernoctaciones en establecimientos hoteleros y parahoteleros alcanzaron en el cotejo acumulado al tercer

trimestre de 2016 un nivel 3,6% inferior en relación a igual período del año anterior. En el tercer trimestre

de 2016 la cantidad de noches presentó un retroceso interanual de 2,4%, mientras que en septiembre la caída

fue de 5,5%. En septiembre de 2016 el 80,8% de las pernoctaciones correspondieron a viajeros residentes en

la Argentina mostrando la alta incidencia del turismo interno. Las noches correspondientes a viajeros

residentes cayeron 6,1% interanual, mientras que las pertenecientes a no resientes disminuyeron 3%.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

RESUMEN EJECUTIVO

VII. Todas las categorías de establecimientos presentaron durante septiembre mermas de pernoctaciones siendo

más acentuadas en el segmento parahotelero (-9,5% interanual). En 2011 las pernoctaciones alcanzaron un

valor máximo, mostrando desde entonces un cierto estancamiento. En 2015 la cantidad de noches que los

turistas se alojaron en establecimientos hoteleros y parahoteleros se ubicó 1,2% por debajo respecto al año

2011.

VIII.Los viajeros alojados en establecimientos hoteleros y parahoteleros durante los primeros nueve meses de

2016 representan se situaron en un nivel 4,1% por debajo en relación a igual período del año anterior. En

septiembre de 2016 el número de turistas cayó 2,6% interanual. El 82,2% de los turistas alojados

pertenecen a la categoría residentes. Todas las categorías de establecimientos presentaron durante

septiembre caídas de sus turistas alojados, afectando con mayor intensidad al segmento parahotelero (-

10,1% interanual). En el ámbito nacional el número de viajeros alojados durante el período enero-

septiembre de 2016 se posiciona 5,5% por debajo del registro alcanzado en el año 2011. Este indicador

muestra el deterioro de los niveles de actividad sectorial.

IX. En el plano nacional, la estadía promedio de los viajeros alojados en establecimientos hoteleros y

parahoteleros alcanzó en septiembre de 2016 a 2,2 noches, mostrando también un contracción de 3%

interanual.

X. En los primeros cinco meses de 2016 se observó una clara disminución interanual de índices de ocupación

hotelera estimada en -7,2%. En septiembre la tasa de ocupación de habitaciones alcanzó a 41,3% mientras

que las plazas ocupadas representaron el 31,2% de las disponibles. En sintonía con la evolución de las

pernoctaciones y viajeros, los niveles de demanda de habitaciones y plazas mostraron también durante

septiembre de 2016 retrocesos interanuales de -4% y -5,2% respectivamente.

PANORAMA TURISMO y HOTELERÍA es un informe trimestral elaborado por la Facultad de Ciencias Económicas y Empresariales de la

Universidad del Centro Educativo Latinoamericano. El mismo tiene por objeto profundizar el conocimiento sobre la realidad y trascendencia de la

cadena de valor del turismo y del sector hotelero. Para ello se analizan, tanto desde una perspectiva nacional como regional, aspectos estructurales

y coyunturales, prestando especial atención al seguimiento de sus niveles de actividad, rasgos característicos y principales problemáticas.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

RESUMEN EJECUTIVO

XI. En la Ciudad de Rosario, de acuerdo a datos de Indec, las pernoctaciones en establecimientos hoteleros y

parahoteleros al finalizar el tercer trimestre de 2016 mostraron un incremento interanual de 9,7%, mientras

que las llegadas de viajeros creció 8,5% interanual. Este desempeño positivo del nivel de actividad coyuntural

del sector hotelero en nuestra región se diferencia del contexto recesivo evidenciado en el ámbito nacional. En

agosto y septiembre de 2016 la participación de los turistas residentes alcanzó en Rosario al 89% del total.

XII. Durante el bimestre agosto-septiembre de 2016 la estadía promedio de los viajeros alcanzó en la Ciudad de

Rosario a 1,5 noches, un registro semejante al mismo período del año anterior.

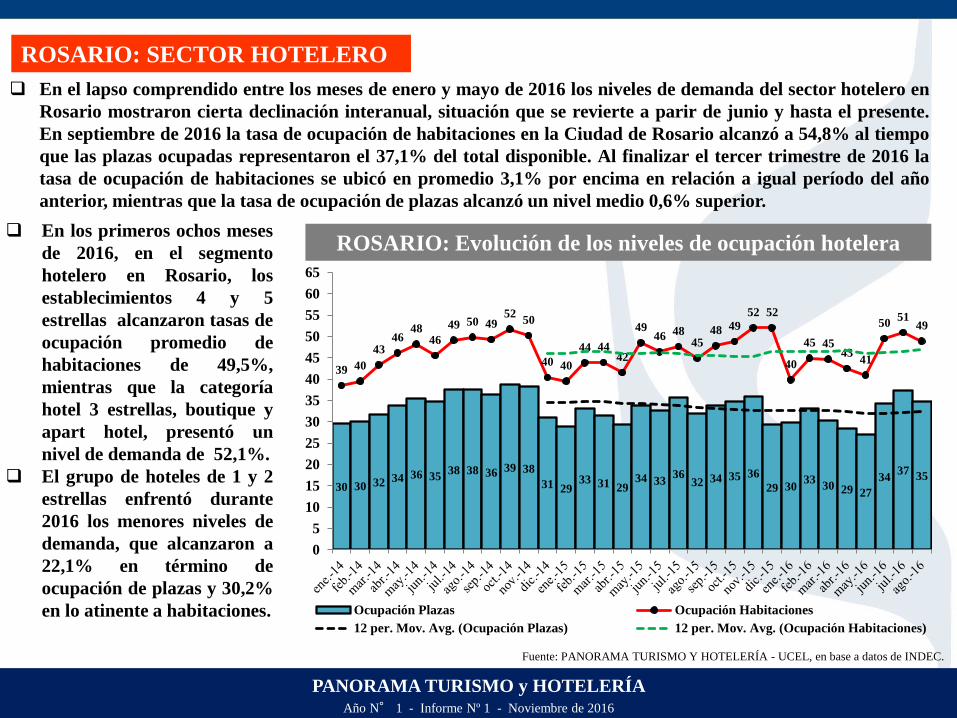

XIII.Durante el año 2015 las pernoctaciones mostraron en la Ciudad de Rosario una contracción interanual de

5%. En el lapso comprendido entre los meses de enero y mayo de 2016 los niveles de demanda del sector

hotelero en Rosario mostraron cierta declinación interanual, situación que se revierte a partir de junio y hasta

el presente. En septiembre de 2016 la tasa de ocupación de habitaciones en la Ciudad de Rosario alcanzó a

54,8% al tiempo que las plazas ocupadas representaron el 37,1% del total disponible. Al finalizar el tercer

trimestre de 2016 la tasa de ocupación de habitaciones se ubicó en promedio 3,1% por encima en relación a

igual período del año anterior, mientras que la tasa de ocupación de plazas alcanzó un nivel medio 0,6%

superior.

XIV. En los primeros ochos meses de 2016, en el segmento hotelero en Rosario, los establecimientos 4 y 5 estrellas

alcanzaron tasas de ocupación promedio de habitaciones de 49,5%, mientras que la categoría hotel 3 estrellas,

boutique y apart hotel, presentó un nivel de demanda de 52,1%. El grupo de hoteles de 1 y 2 estrellas enfrentó

durante 2016 los menores niveles de demanda, que alcanzaron a 22,1% en término de ocupación de plazas y

30,2% en lo atinente a habitaciones.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a OMT.

1. Según el último Barómetro de la Organización Mundial del Turismo 956 millones de turistas

internacionales viajaron a destinos de todo el mundo entre enero y septiembre de 2016. La cifra supone

un incremento de 34 millones más que en el mismo período de 2015, alrededor del 4%. La demanda de

turismo internacional se mantuvo fuerte en los primeros nueve meses de 2016, aunque creció a un

ritmo algo más moderado que en el mismo período del año anterior. Tras empezar el año con fuerza, el

crecimiento se ralentizó en el segundo trimestre de 2016 para repuntar de nuevo en el tercer trimestre

del año. Aunque la mayor parte de los destinos han tenido resultados alentadores, otros siguen

luchando contra el impacto de sucesos negativos, en su país o en su región.

2. La región de Asia y el Pacífico lideró el crecimiento con un aumento de las llegadas de turistas

internacionales del 9% hasta septiembre. Muchos destinos registraron un crecimiento de dos dígitos

como la República de Corea (+34%), Vietnam (+36%), Japón (+24%) y Sri Lanka (+15%).

3. En Europa las llegadas internacionales crecieron 2% entre enero y septiembre de 2016, y el crecimiento

fue sólido en la mayoría de los destinos. Los aumentos de dos dígitos en destinos importantes como

España, Hungría, Portugal e Irlanda se vieron contrarrestados por los descensos registrados en

Francia, Bélgica y Turquía. Europa Septentrional tuvo un crecimiento de 6% y la Europa Central y del

Este de 5%, pero los resultados fueron más flojos en la Europa Occidental (-1%) y en la Europa

Meridional Mediterránea (+0%).

4. Las llegadas de turistas internacionales en las Américas aumentaron 4% en septiembre. América del Sur

(+7%) y Central (+6%) tuvieron los mejores resultados, seguidas por el Caribe y América del Norte (+4%).

PANORAMA TURISMO MUNDIAL

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

5. La gran mayoría de los grandes mercados emisores del mundo informaron de haber registrado un

aumento del gasto en turismo internacional entre los tres y los nueve primeros meses de 2016. De los

cinco primeros mercados emisores, China, el mayor del mundo, sigue impulsando la demanda, con un

aumento del gasto de dos dígitos (+19%). También Estados Unidos registró buenos resultados (+9%),

de los que se beneficiaron muchos destinos de las Américas y otras regiones. Alemania registró un

incremento del gasto del 5%, el Reino Unido del 10% y Francia del 3%. Entre los demás países en la

lista de los diez primeros, el gasto turístico creció notablemente en Australia y la República de Corea

(+9%), y moderadamente en Italia (+3%). Por el contrario, el gasto de la Federación de Rusia se redujo

en un 37% y el de Canadá en un ligero 2%. Más allá de esos diez primeros, hay otros ocho mercados

que registraron aumentos de dos dígitos: Egipto (+38%), Argentina (+27%), España (+19%), la India

(+16%), Tailandia (+15%), Ucrania (+15%), Irlanda (+12%) y Noruega (+11%).

6. Las perspectivas siguen siendo optimistas para el último trimestre de 2016 de acuerdo con el Índice de

Confianza de la OMT. Los miembros del Grupo de Expertos en Turismo de la OMT manifiestan su

confianza para el periodo septiembre-diciembre, sobre todo para África, las Américas y Asia y el

Pacífico. Los expertos de Europa y Oriente Medio se muestran en cierto modo más cautos.

7. El secretario general de la Organización Mundial del Turismo, Taleb Rifai, manifestó que a escala

mundial la demanda sigue siendo fuerte. El turismo es uno de los sectores económicos más resistentes y

de mayor crecimiento, pero también es muy sensible a los riesgos, ya sean reales o meras percepciones.

Por ello, el sector debe seguir colaborando con los gobiernos y demás agentes para minimizar los

riesgos, dar respuestas eficaces y reforzar la confianza entre los viajeros. T. Rifai señaló que ningún

destino es inmune a los riesgos y que se necesita incrementar la cooperación para afrontar amenazas

globales especialmente en materia de seguridad.

PANORAMA TURISMO MUNDIAL

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a OMT.

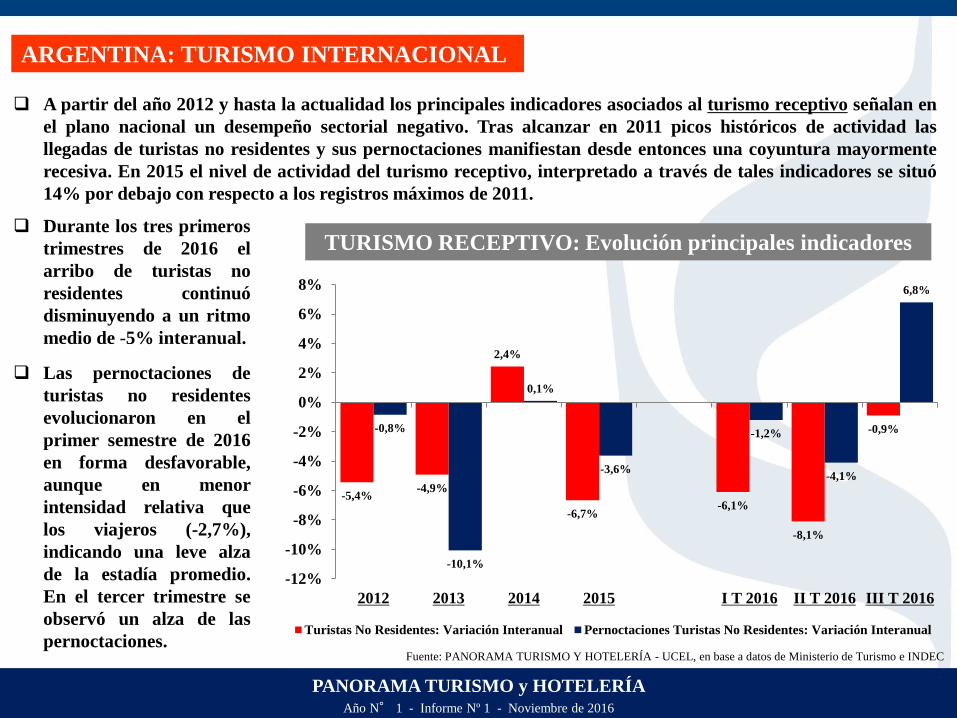

A partir del año 2012 y hasta la actualidad los principales indicadores asociados al turismo receptivo señalan en

el plano nacional un desempeño sectorial negativo. Tras alcanzar en 2011 picos históricos de actividad las

llegadas de turistas no residentes y sus pernoctaciones manifiestan desde entonces una coyuntura mayormente

recesiva. En 2015 el nivel de actividad del turismo receptivo, interpretado a través de tales indicadores se situó

14% por debajo con respecto a los registros máximos de 2011.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

ARGENTINA: TURISMO INTERNACIONAL

-5,4% -4,9%

2,4%

-6,7% -6,1%

-8,1%

-0,9% -0,8%

-10,1%

0,1%

-3,6%

-1,2%

-4,1%

6,8%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

2012 2013 2014 2015 I T 2016 II T 2016 III T 2016

Turistas No Residentes: Variación Interanual Pernoctaciones Turistas No Residentes: Variación Interanual

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de Ministerio de Turismo e INDEC

.

TURISMO RECEPTIVO: Evolución principales indicadores Durante los tres primeros

trimestres de 2016 el

arribo de turistas no

residentes continuó

disminuyendo a un ritmo

medio de -5% interanual.

Las pernoctaciones de

turistas no residentes

evolucionaron en el

primer semestre de 2016

en forma desfavorable,

aunque en menor

intensidad relativa que

los viajeros (-2,7%),

indicando una leve alza

de la estadía promedio.

En el tercer trimestre se

observó un alza de las

pernoctaciones.

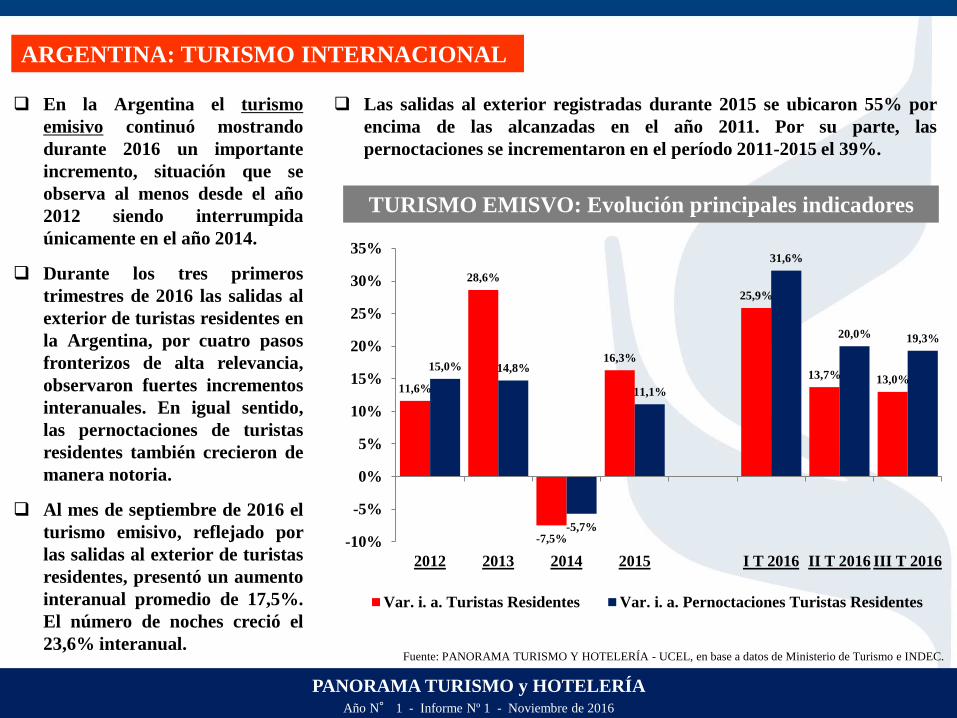

En la Argentina el turismo

emisivo continuó mostrando

durante 2016 un importante

incremento, situación que se

observa al menos desde el año

2012 siendo interrumpida

únicamente en el año 2014.

Durante los tres primeros

trimestres de 2016 las salidas al

exterior de turistas residentes en

la Argentina, por cuatro pasos

fronterizos de alta relevancia,

observaron fuertes incrementos

interanuales. En igual sentido,

las pernoctaciones de turistas

residentes también crecieron de

manera notoria.

Al mes de septiembre de 2016 el

turismo emisivo, reflejado por

las salidas al exterior de turistas

residentes, presentó un aumento

interanual promedio de 17,5%.

El número de noches creció el

23,6% interanual.

PANORAMA TURISMO y HOTELERÍA

Año N° 1 - Informe Nº 1 - Noviembre de 2016

ARGENTINA: TURISMO INTERNACIONAL

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de Ministerio de Turismo e INDEC.

TURISMO EMISVO: Evolución principales indicadores

Las salidas al exterior registradas durante 2015 se ubicaron 55% por

encima de las alcanzadas en el año 2011. Por su parte, las

pernoctaciones se incrementaron en el período 2011-2015 el 39%.

11,6%

28,6%

-7,5%

16,3%

25,9%

13,7% 13,0% 15,0% 14,8%

-5,7%

11,1%

31,6%

20,0% 19,3%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2012 2013 2014 2015 I T 2016 II T 2016 III T 2016

Var. i. a. Turistas Residentes Var. i. a. Pernoctaciones Turistas Residentes

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC. Cifras en miles.

ARGENTINA: TURISMO INTERNACIONAL

30

71

,4

29

04

,4

27

61

,5

28

28

,7

26

40

,4

66

0,1

56

3,6

64

7,8

2.3

44

,0

2.6

16

,1 3

.36

5,3

3.1

14

,1

3.622,1

1.2

26

,6

93

6,9

99

1,1

727,4

288,3

-603,8

-285,4

-981,7

-566,5 -373,3 -343,3

-1.000

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2011 2012 2013 2014 2015 I T 2016 II T 2016 III T 2016

Llegadas Salidas Saldo

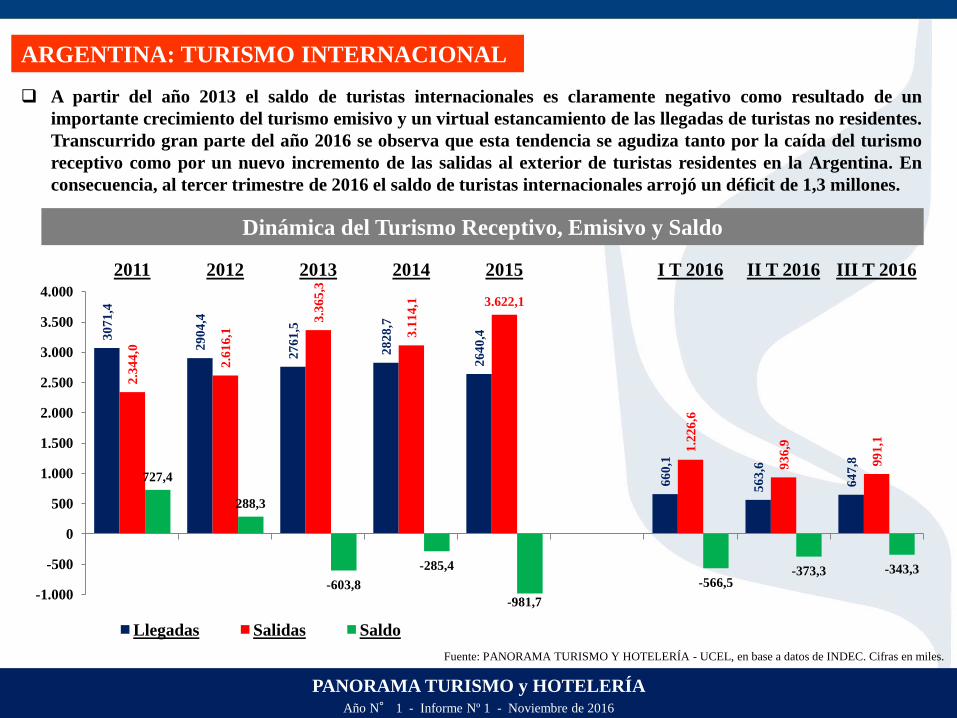

A partir del año 2013 el saldo de turistas internacionales es claramente negativo como resultado de un

importante crecimiento del turismo emisivo y un virtual estancamiento de las llegadas de turistas no residentes.

Transcurrido gran parte del año 2016 se observa que esta tendencia se agudiza tanto por la caída del turismo

receptivo como por un nuevo incremento de las salidas al exterior de turistas residentes en la Argentina. En

consecuencia, al tercer trimestre de 2016 el saldo de turistas internacionales arrojó un déficit de 1,3 millones.

Dinámica del Turismo Receptivo, Emisivo y Saldo

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

ARGENTINA: TURISMO INTERNACIONAL

5.3

54

4.8

90

4.3

24

4.6

35

4.4

00 5

.542

5.9

05

5.5

69

5.3

62

5.9

20

-188

-1.015 -1.245 -727

-1.520 -2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2011 2012 2013 2014 2015

Ingresos Egresos Saldo

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC. Cifras en millones de dólares.

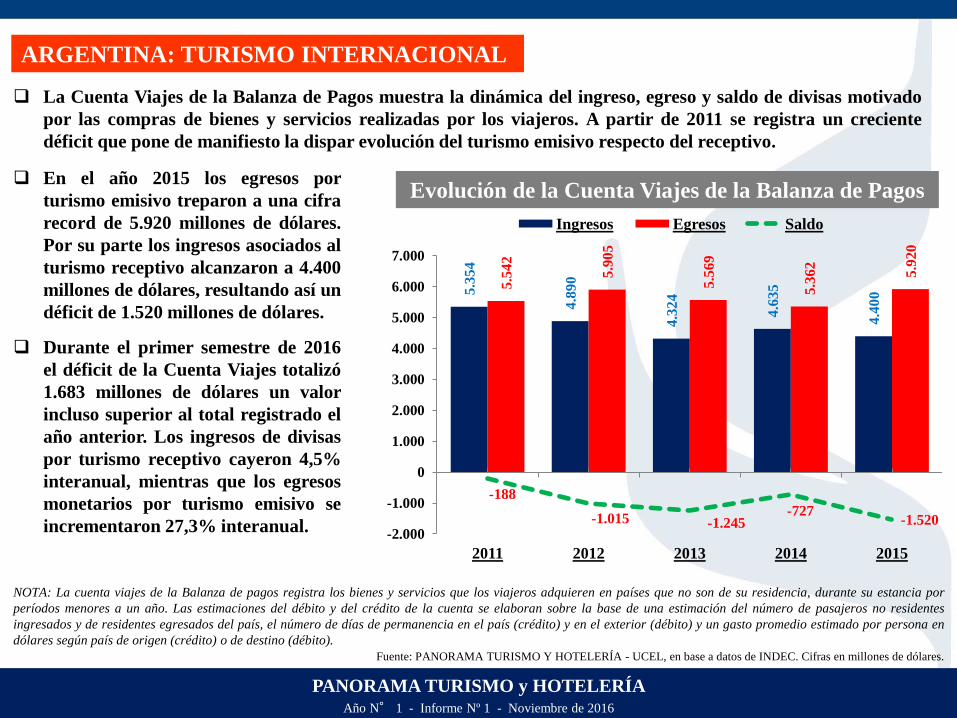

La Cuenta Viajes de la Balanza de Pagos muestra la dinámica del ingreso, egreso y saldo de divisas motivado

por las compras de bienes y servicios realizadas por los viajeros. A partir de 2011 se registra un creciente

déficit que pone de manifiesto la dispar evolución del turismo emisivo respecto del receptivo.

Evolución de la Cuenta Viajes de la Balanza de Pagos En el año 2015 los egresos por

turismo emisivo treparon a una cifra

record de 5.920 millones de dólares.

Por su parte los ingresos asociados al

turismo receptivo alcanzaron a 4.400

millones de dólares, resultando así un

déficit de 1.520 millones de dólares.

Durante el primer semestre de 2016

el déficit de la Cuenta Viajes totalizó

1.683 millones de dólares un valor

incluso superior al total registrado el

año anterior. Los ingresos de divisas

por turismo receptivo cayeron 4,5%

interanual, mientras que los egresos

monetarios por turismo emisivo se

incrementaron 27,3% interanual.

NOTA: La cuenta viajes de la Balanza de pagos registra los bienes y servicios que los viajeros adquieren en países que no son de su residencia, durante su estancia por

períodos menores a un año. Las estimaciones del débito y del crédito de la cuenta se elaboran sobre la base de una estimación del número de pasajeros no residentes

ingresados y de residentes egresados del país, el número de días de permanencia en el país (crédito) y en el exterior (débito) y un gasto promedio estimado por persona en

dólares según país de origen (crédito) o de destino (débito).

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC. (*) Estimado primer semestre.

Evolución Interanual del Valor Agregado Rama Hoteles

7,7%

10,8%

6,7%

-4,3%

-11,2%

18,1%

0,1%

-0,3% -0,2%

5,0%

0,4%

-3,8%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(*)

ARGENTINA: SECTOR HOTELERO

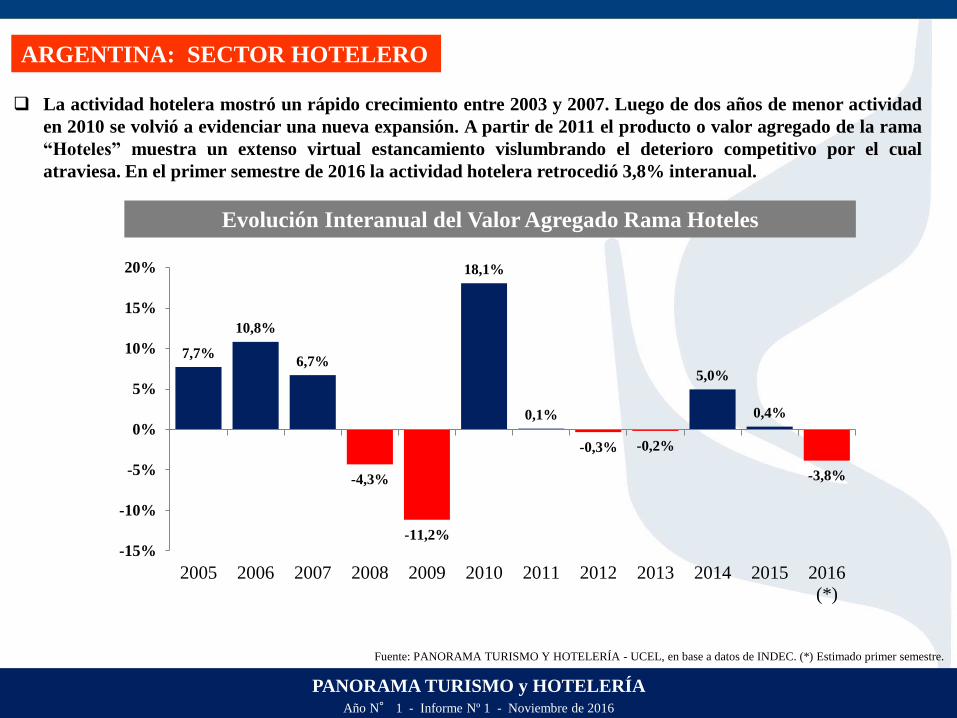

La actividad hotelera mostró un rápido crecimiento entre 2003 y 2007. Luego de dos años de menor actividad

en 2010 se volvió a evidenciar una nueva expansión. A partir de 2011 el producto o valor agregado de la rama

“Hoteles” muestra un extenso virtual estancamiento vislumbrando el deterioro competitivo por el cual

atraviesa. En el primer semestre de 2016 la actividad hotelera retrocedió 3,8% interanual.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de Ministerio de Turismo e INDEC.

Evolución de las pernoctaciones

ARGENTINA: SECTOR HOTELERO

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

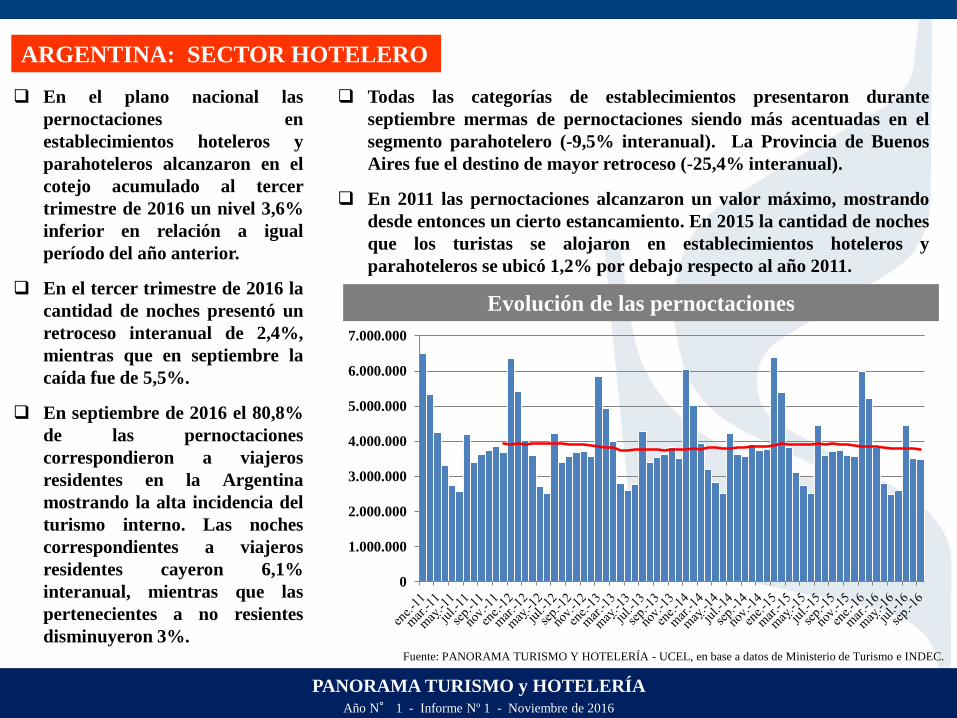

En el plano nacional las

pernoctaciones en

establecimientos hoteleros y

parahoteleros alcanzaron en el

cotejo acumulado al tercer

trimestre de 2016 un nivel 3,6%

inferior en relación a igual

período del año anterior.

En el tercer trimestre de 2016 la

cantidad de noches presentó un

retroceso interanual de 2,4%,

mientras que en septiembre la

caída fue de 5,5%.

En septiembre de 2016 el 80,8%

de las pernoctaciones

correspondieron a viajeros

residentes en la Argentina

mostrando la alta incidencia del

turismo interno. Las noches

correspondientes a viajeros

residentes cayeron 6,1%

interanual, mientras que las

pertenecientes a no resientes

disminuyeron 3%.

Todas las categorías de establecimientos presentaron durante

septiembre mermas de pernoctaciones siendo más acentuadas en el

segmento parahotelero (-9,5% interanual). La Provincia de Buenos

Aires fue el destino de mayor retroceso (-25,4% interanual).

En 2011 las pernoctaciones alcanzaron un valor máximo, mostrando

desde entonces un cierto estancamiento. En 2015 la cantidad de noches

que los turistas se alojaron en establecimientos hoteleros y

parahoteleros se ubicó 1,2% por debajo respecto al año 2011.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Viajeros alojados

ARGENTINA: SECTOR HOTELERO

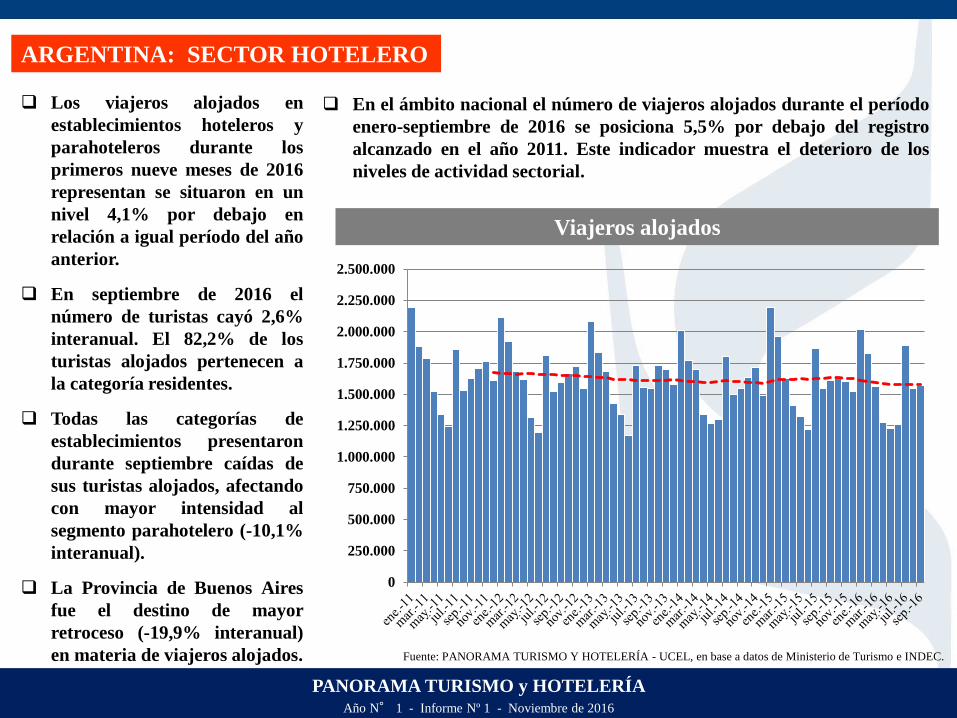

Los viajeros alojados en

establecimientos hoteleros y

parahoteleros durante los

primeros nueve meses de 2016

representan se situaron en un

nivel 4,1% por debajo en

relación a igual período del año

anterior.

En septiembre de 2016 el

número de turistas cayó 2,6%

interanual. El 82,2% de los

turistas alojados pertenecen a

la categoría residentes.

Todas las categorías de

establecimientos presentaron

durante septiembre caídas de

sus turistas alojados, afectando

con mayor intensidad al

segmento parahotelero (-10,1%

interanual).

La Provincia de Buenos Aires

fue el destino de mayor

retroceso (-19,9% interanual)

en materia de viajeros alojados.

0

250.000

500.000

750.000

1.000.000

1.250.000

1.500.000

1.750.000

2.000.000

2.250.000

2.500.000

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de Ministerio de Turismo e INDEC.

En el ámbito nacional el número de viajeros alojados durante el período

enero-septiembre de 2016 se posiciona 5,5% por debajo del registro

alcanzado en el año 2011. Este indicador muestra el deterioro de los

niveles de actividad sectorial.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC. Cifras en noches.

ARGENTINA: SECTOR HOTELERO

Estadía promedio de los viajeros

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

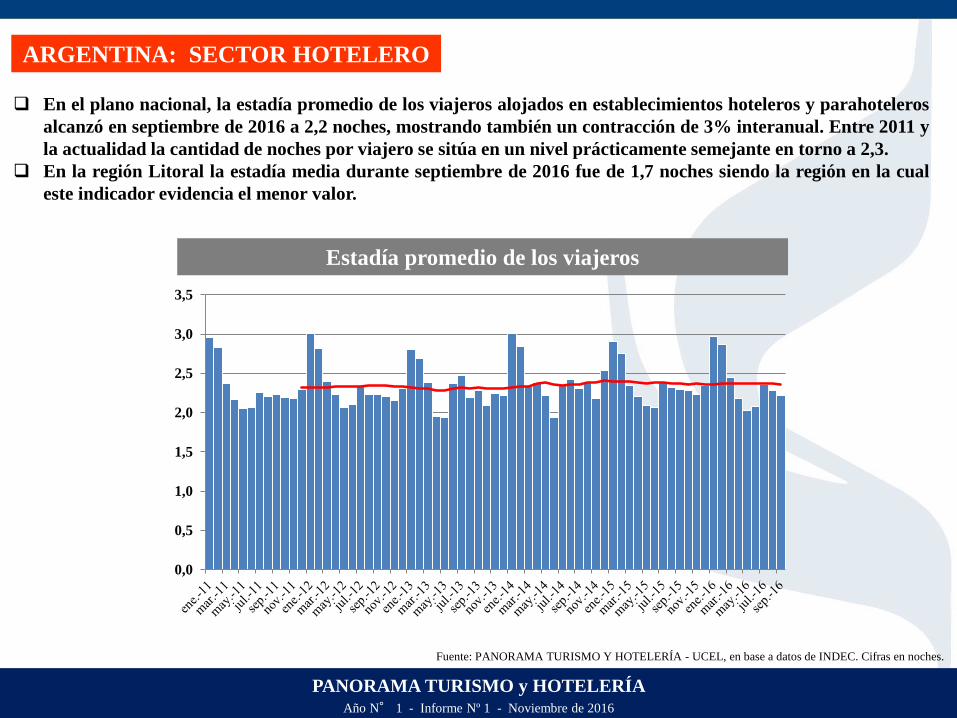

En el plano nacional, la estadía promedio de los viajeros alojados en establecimientos hoteleros y parahoteleros

alcanzó en septiembre de 2016 a 2,2 noches, mostrando también un contracción de 3% interanual. Entre 2011 y

la actualidad la cantidad de noches por viajero se sitúa en un nivel prácticamente semejante en torno a 2,3.

En la región Litoral la estadía media durante septiembre de 2016 fue de 1,7 noches siendo la región en la cual

este indicador evidencia el menor valor.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC.

Evolución de los niveles de ocupación

ARGENTINA: SECTOR HOTELERO

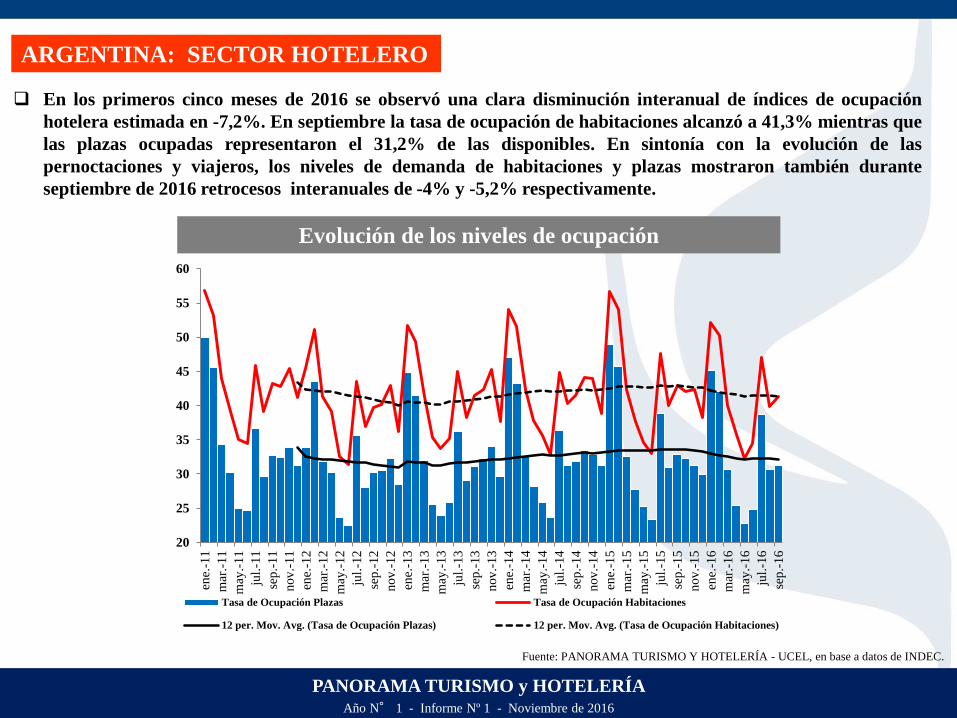

En los primeros cinco meses de 2016 se observó una clara disminución interanual de índices de ocupación

hotelera estimada en -7,2%. En septiembre la tasa de ocupación de habitaciones alcanzó a 41,3% mientras que

las plazas ocupadas representaron el 31,2% de las disponibles. En sintonía con la evolución de las

pernoctaciones y viajeros, los niveles de demanda de habitaciones y plazas mostraron también durante

septiembre de 2016 retrocesos interanuales de -4% y -5,2% respectivamente.

20

25

30

35

40

45

50

55

60

ene.

-11

mar

.-1

1

may

.-1

1

jul.

-11

sep

.-11

nov

.-11

ene.

-12

mar

.-1

2

may

.-1

2

jul.

-12

sep

.-12

nov

.-12

ene.

-13

mar

.-1

3

may

.-1

3

jul.

-13

sep

.-13

nov

.-13

ene.

-14

mar

.-1

4

may

.-1

4

jul.

-14

sep

.-14

nov

.-14

ene.

-15

mar

.-1

5

may

.-1

5

jul.

-15

sep

.-15

nov

.-15

ene.

-16

mar

.-1

6

may

.-1

6

jul.

-16

sep

.-16

Tasa de Ocupación Plazas Tasa de Ocupación Habitaciones

12 per. Mov. Avg. (Tasa de Ocupación Plazas) 12 per. Mov. Avg. (Tasa de Ocupación Habitaciones)

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC.

ROSARIO: SECTOR HOTELERO

ROSARIO: Evolución de las pernoctaciones y viajeros

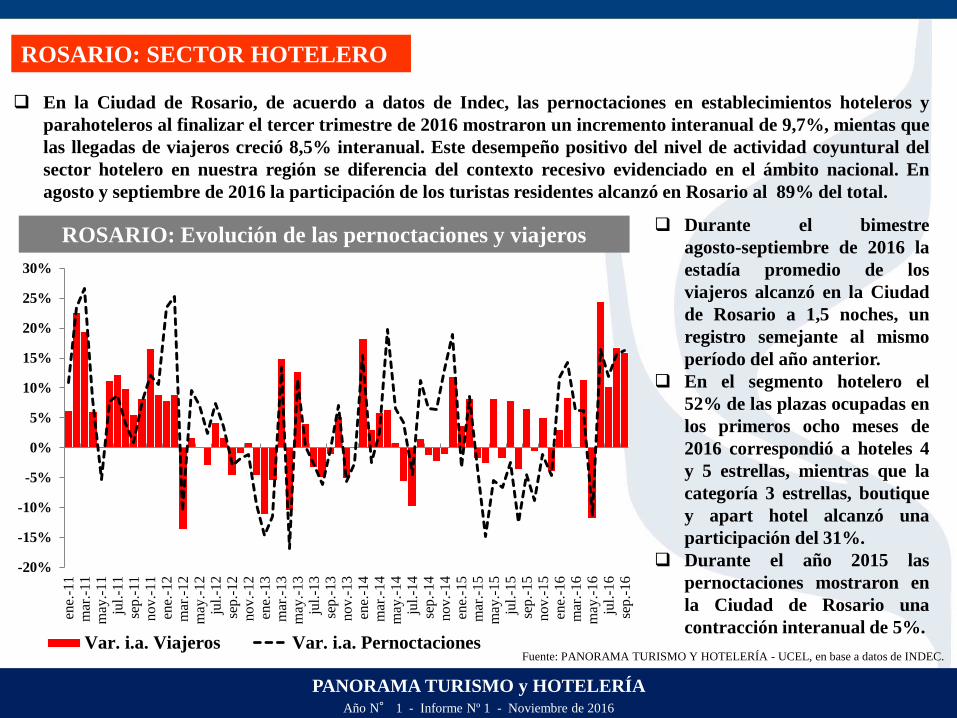

En la Ciudad de Rosario, de acuerdo a datos de Indec, las pernoctaciones en establecimientos hoteleros y

parahoteleros al finalizar el tercer trimestre de 2016 mostraron un incremento interanual de 9,7%, mientas que

las llegadas de viajeros creció 8,5% interanual. Este desempeño positivo del nivel de actividad coyuntural del

sector hotelero en nuestra región se diferencia del contexto recesivo evidenciado en el ámbito nacional. En

agosto y septiembre de 2016 la participación de los turistas residentes alcanzó en Rosario al 89% del total.

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

ene.

-11

mar

.-11

may

.-11

jul.

-11

sep.-

11

nov.-

11

ene.

-12

mar

.-12

may

.-12

jul.

-12

sep.-

12

nov.-

12

ene.

-13

mar

.-13

may

.-13

jul.

-13

sep.-

13

nov.-

13

ene.

-14

mar

.-14

may

.-14

jul.

-14

sep.-

14

nov.-

14

ene.

-15

mar

.-15

may

.-15

jul.

-15

sep.-

15

nov.-

15

ene.

-16

mar

.-16

may

.-16

jul.

-16

sep.-

16

Var. i.a. Viajeros Var. i.a. Pernoctaciones

Durante el bimestre

agosto-septiembre de 2016 la

estadía promedio de los

viajeros alcanzó en la Ciudad

de Rosario a 1,5 noches, un

registro semejante al mismo

período del año anterior.

En el segmento hotelero el

52% de las plazas ocupadas en

los primeros ocho meses de

2016 correspondió a hoteles 4

y 5 estrellas, mientras que la

categoría 3 estrellas, boutique

y apart hotel alcanzó una

participación del 31%.

Durante el año 2015 las

pernoctaciones mostraron en

la Ciudad de Rosario una

contracción interanual de 5%.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Fuente: PANORAMA TURISMO Y HOTELERÍA - UCEL, en base a datos de INDEC.

ROSARIO: Evolución de los niveles de ocupación hotelera

ROSARIO: SECTOR HOTELERO

En el lapso comprendido entre los meses de enero y mayo de 2016 los niveles de demanda del sector hotelero en

Rosario mostraron cierta declinación interanual, situación que se revierte a parir de junio y hasta el presente.

En septiembre de 2016 la tasa de ocupación de habitaciones en la Ciudad de Rosario alcanzó a 54,8% al tiempo

que las plazas ocupadas representaron el 37,1% del total disponible. Al finalizar el tercer trimestre de 2016 la

tasa de ocupación de habitaciones se ubicó en promedio 3,1% por encima en relación a igual período del año

anterior, mientras que la tasa de ocupación de plazas alcanzó un nivel medio 0,6% superior.

30 30 32 34 36 35 38 38 36 39 38

31 29 33 31 29

34 33 36

32 34 35 36

29 30 33

30 29 27

34 37

35

39 40

43 46

48 46

49 50 49 52

50

40 40

44 44 42

49 46 48

45 48 49

52 52

40

45 45 43

41

50 51

49

0

5

10

15

20

25

30

35

40

45

50

55

60

65

Ocupación Plazas Ocupación Habitaciones

12 per. Mov. Avg. (Ocupación Plazas) 12 per. Mov. Avg. (Ocupación Habitaciones)

En los primeros ochos meses

de 2016, en el segmento

hotelero en Rosario, los

establecimientos 4 y 5

estrellas alcanzaron tasas de

ocupación promedio de

habitaciones de 49,5%,

mientras que la categoría

hotel 3 estrellas, boutique y

apart hotel, presentó un

nivel de demanda de 52,1%.

El grupo de hoteles de 1 y 2

estrellas enfrentó durante

2016 los menores niveles de

demanda, que alcanzaron a

22,1% en término de

ocupación de plazas y 30,2%

en lo atinente a habitaciones.

PANORAMA TURISMO y HOTELERÍA Año N° 1 - Informe Nº 1 - Noviembre de 2016

Licenciaturas en Administración Hotelera y en Administración de Empresas de

Turismo

La industria de la hospitalidad en la ciudad de Rosario ha crecido a pasos agigantados. El “boom” de

Rosario como ciudad turística tanto en épocas vacacionales como en escapadas de fin de semana, llevan al

mercado a tornarse cada vez más competitivo. Para ello es vital una mano de obra calificada, apta para

abordar las necesidades de la demanda actual. Desde la Universidad del Centro Educativo

Latinoamericano (UCEL) se ofrecen dos carreras afines: Licenciatura Administración Hotelera y

Licenciatura en Administración de Empresas de Turismo.

En cuanto a la Administración Hotelera, la carrera está orientada a formar profesionales capaces de

gestionar eficientemente las transformaciones y cambios en los que se encuentra inmerso el sector de la

industria de la hospitalidad. En función de ello, la Licenciatura busca facilitar a los alumnos la adquisición

de conocimientos y técnicas que permitan desarrollar las habilidades de dirección, profundizar en el análisis

del entorno de este sector industrial en crecimiento, realizar diagnósticos internos orientados a formular e

implementar estrategias que permitan generar y sostener ventajas competitivas. En vistas al 2017, y por

primera vez en UCEL, se encuentra abierta la inscripción de 1º a 4º año.

Por el lado de la Lic. en Administración de Empresas de Turismo se provee a los Técnicos Superiores en

Turismo o graduados con títulos similares, Lic. en Administración Hotelera y para Licenciados de

Administración de Empresas, un plan de estudios de alto nivel que asegura una preparación académica

integral, sólida e intensiva, en todos los conocimientos, procedimientos y actitudes necesarios para alcanzar

el perfil profesional y la idoneidad que el mercado exige.

Dr. Daniel Coria

Rector

Mg. Fernando Ceratto

Decano de la Facultad de Ciencias Económicas y

Empresariales

C.P.N. Vera Pontón

Directora Carreras Licenciatura en Administración

Hotelera y Licenciatura en Administración de Empresas

de Turismo

Lic. Cristian S. Iunnisi

Director Carrera Licenciatura en Economía

Dr. Gabriel D. Frontons

Coordinador Panorama Turismo y Hotelería