Panorama del Sector Fotovoltaico - crana.org · Mini-Eólica hidráulica Solar Biomasa fotovoltaica...

29

28 de Mayo de 2009 Panorama del Sector Fotovoltaico Panorama del Sector Fotovoltaico

Transcript of Panorama del Sector Fotovoltaico - crana.org · Mini-Eólica hidráulica Solar Biomasa fotovoltaica...

28 de Mayo de 2009

Panorama del Sector FotovoltaicoPanorama del Sector Fotovoltaico

Un modelo de negocio basado en tres pilares

Sostenibilidad:

Crecimiento económico

Equilibrio medioambiental

Progreso social

Energía

Infraestructuras Agua

Desarrollo y sostenibilidad, claves estratégicas

Mini-hidráulicaEólica

Solar fotovoltaica

Solar termoeléctrica BiodiéselBiomasa Bioetanol

ELECTRICIDAD BIOCOMBUSTIBLES

Solar térmica

CALOR

Datos a 31.12.2008.

Integración horizontal

Inte

gra

ció

n vert

ical

Aerogeneradores

4.566 MW 59 MW 33 MW 48 MW 64 MW 1 MW 270.000 t. 26.000 t. Propiedad

1.471 MW 67 MW 1 MW 14 MW Terceros

Total renovables en propiedad: 4.770 MW

6.037 MW Total115 MW 65 MW 15 MW

Total instalado en renovables: 6.324 MW

59 MW 33 MW 270.000 t. 26.000 t.

Única compañía con liderazgo en todas las renovables más viables

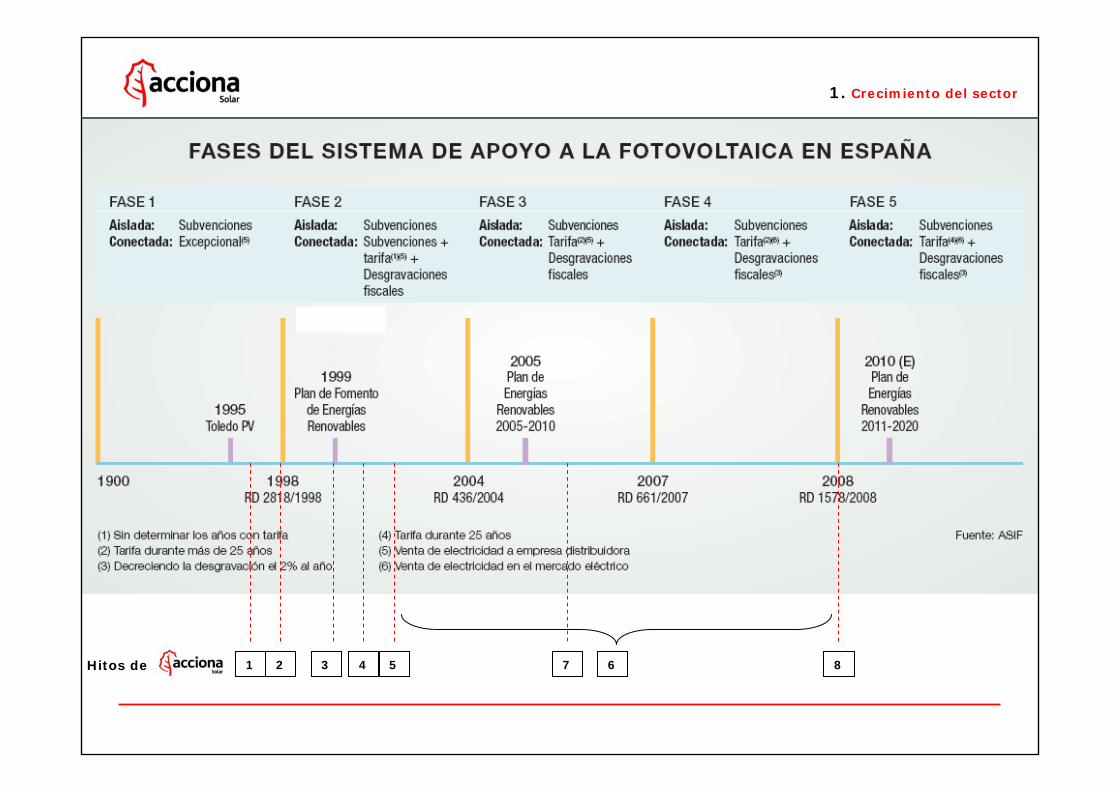

1. Crecimiento del sector desde el RD 2818/1998 hasta hoy.

2. Situación actual.

3. Perspectivas de futuro.

INDICE

1 2 3 4 5 86Hitos de

1. Crecimiento del sector

7

Grandes hitos de Acciona Solar

Subestación “Gerinda” Potencia instalada: 30 kWEdificio “La Nava” Potencia instalada: 22 kW

Primera instalación en tejado de vivienda particular Primera instalación múltiple en tejado

2 3

1

1. Crecimiento del sector

Primera Huerta Solar (Tafalla)Planta de C.E.H.N. 1,2 MW (Tudela)

4 5

1. Crecimiento del sector

6 1. Crecimiento del sector

77

1. Crecimiento del sector

Edificio CERO EMISIONES.

46 MW – Planta Fotovoltaica de Amareleja (Portugal)

78

1. Crecimiento del sector

Potencia conectada a red y cuyas facturas constan en la CNE

1. Crecimiento del sector

2. Situación actual

(por CCAA, datos a marzo - 2009)

Potencia conectada a red (MW) y cuyas facturas constan en la CNE

2. Situación actual

2. Situación actual

MOTIVOS:

Crecimiento excesivo

Continuidad a las inversiones realizadas

Reconocer ventajas de Instalaciones en edificios

Racionalizar grandes plantas en suelo

CLASIFICACION: (reducción sustancial de tarifa)

Tejados:

<20KW (34c€/kWh) decrece al ritmo de cumplimiento del objetivo

>20KW hasta 2MW(32c€/kWh) decrece al ritmo de cumplimiento del objetivo

Suelo: hasta 10MW (32c€/kWh) decrece al ritmo de cumplimiento del objetivo

REGISTRO DE PREASIGNACION (RPR): 4 convocatorias anuales

CUPOS DE POTENCIA: +- 500MW anuales

DURACION DE LA TARIFA: 25 años desde inscripción o puesta en marcha.

RD 1578/2008

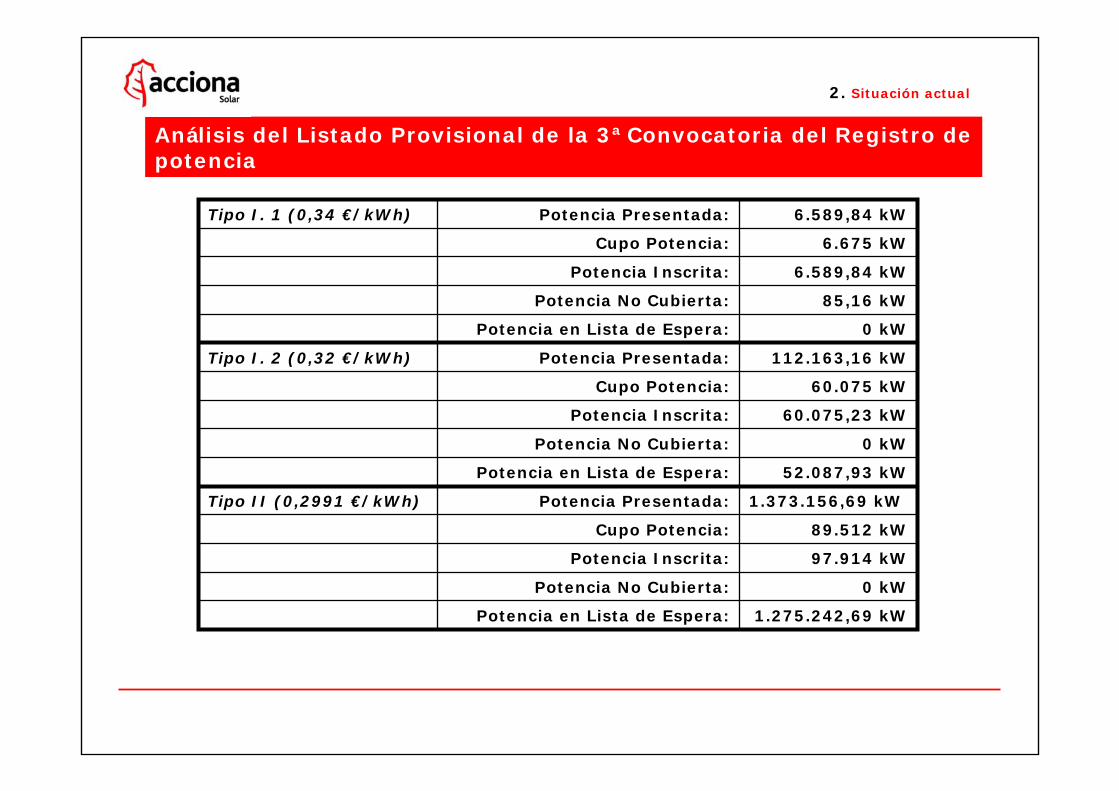

112.163,16 kWPotencia Presentada:Tipo I. 2 (0,32 €/kWh)

60.075 kWCupo Potencia:

60.075,23 kWPotencia Inscrita:

0 kWPotencia No Cubierta:

52.087,93 kWPotencia en Lista de Espera:

1.275.242,69 kWPotencia en Lista de Espera:

0 kWPotencia No Cubierta:

97.914 kWPotencia Inscrita:

89.512 kWCupo Potencia:

1.373.156,69 kWPotencia Presentada:Tipo II (0,2991 €/kWh)

0 kWPotencia en Lista de Espera:

85,16 kWPotencia No Cubierta:

6.589,84 kWPotencia Inscrita:

6.675 kWCupo Potencia:

6.589,84 kWPotencia Presentada:Tipo I. 1 (0,34 €/kWh)

Análisis del Listado Provisional de la 3ª Convocatoria del Registro de potencia

2. Situación actual

0,3117 €/kWh (reducción del 2,44%)Tarifa:Tipo I. 2

60.075 kWCupo Potencia:

58.335,16 kWCupo Potencia:

0,2884 €/kWh (reducción del 3,58%)Tarifa:Tipo II.

6.675 kWCupo Potencia:

0,3316 €/kWh (reducción del 2,47%)Tarifa:Tipo I. 1

Estimación de los cupos de potencia y tarifas para la 4ªconvocatoria:

2. Situación actual

3. Perspectiva de futuro

Previsión a corto del RD 2009 - 2011

3. Perspectiva de futuro

Futuro del Mercado según RD 1578/08

Directiva Europea Obliga a España a llegar al 20% de renovables para el año 2020.

Compromiso del Gobierno de una ley de eficiencia y renovables.

Nuevo Plan de Renovables 2011 – 2020.

Previsiones de la paridad del precio del kWh producido con FV y la tarifa eléctrica cada vez más cerca.

Avances tecnológicos impulsados también por sectores internacionales.

3. Perspectiva de futuro

Perspectiva optimista

Objetivos globales nacionales

3. Perspectiva de futuro

3. Perspectiva de futuro

Rentabilidad de la Fotovoltaica por si misma.

Gracias por su atención

Raúl García Carballo

Responsable Depart. Comercial

Pamplona, 28 de Mayo de 2009