Oscar Samuel Polanco García (M Øxico) - zafranet.com · Bolsas de Valores de...

35

Transcript of Oscar Samuel Polanco García (M Øxico) - zafranet.com · Bolsas de Valores de...

Oscar Samuel Polanco García (México)

Es director de mercados financieros en la Secretaría de Agricultura,Ganadería y Desarrollo Rural (Sagarpa)

Como administrador financiero tiene amplia experiencia en materia deadministración de riesgos, análisis fundamental y la operación y trading enBolsas de Valores de commodities Agropecuarios en Chicago y Nueva York.

Además es profesor y coordinador a nivel universitario y de postgrado enmaterias del área financiera.

Coberturas de Precios de AzúcarPresentación ZAFRANET

Lic. Oscar Polanco GarcíaDirector de Mercados Financieros de ASERCA

AGENCIA DE SERVICIOS A LA COMERCIALIZACION Y DESARROLLO DE MERCADOSAGROPECUARIOS

2

Retrospectiva

5.3 Cobertura de Precios Agropecuarios

La cobertura de precios agropecuarios en México registró un desarrollo significativo desde1994, cuando se cubrió por vez primera un producto: el algodón. Desde entonces, ha idocreciendo la importancia de este instrumento, alcanzando su máximo nivel en 2011,cuando el presupuesto ejercido superó los 11 mil millones de pesos, distribuyendo más de6.5 miles de millones de pesos en beneficios para los participantes y recuperando lainstitución alrededor de 3.1 miles de millones de pesos.

El año 2012 representó un punto de inflexión en materia de cobertura de precios paraASERCA, cuando el Programa fue transferido a Fideicomisos Instituidos en Relación conla Agricultura (FIRA), en coordinación con la Subsecretaría de Alimentación yCompetitividad, mediante la operación del Programa de Administración de Riesgos através de Intermediarios Financieros (Parmif).

Para 2013 ante la petición unánime de los productores y otros participantes al C.Presidente de la República y por instrucciones de éste, se reanuda el esquema deAgricultura por Contrato nuevamente en ASERCA, con lo cual se abre una granoportunidad para impulsar aún más la cultura de la administración de riesgos en el sectoragropecuario, además de hacer más eficiente la comercialización de las cosechasmexicanas con el regreso de los esquemas: Agricultura por Contrato y Cobertura dePrecios a ASERCA.

3

-

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

557.5 496.8909.6

2,276.8

5,879.9 6,388.7

7,660.3

11,246.09

2,485.702,432.2

COMPORTAMIENTO HISTÓRICO DEL PRESUPUESTO EJERCIDO ENCOBERTURAS DE PRECIOS

(Millones de Pesos)

*Cifras a junio de 2013Fuente: Dirección General de Operaciones Financieras. ASERCA.

4

Programa operativo 20135.3 Cobertura de Precios Agropecuarios

Apertura de ventanillas:

• Ciclo Otoño-Inverno (20 de febrero al 15 de abril)• Trigo• Maíz• Sorgo

• Algodón (3 de mayo al 28 de junio) Ampliación al 12 de julio

• Ciclo Primavera-Verano (20 de mayo al 26 de junio). Ampliación al 1°de julio• Maíz• Sorgo

• Ganado Bovino (3 de junio al 30 de agosto)

• Ganado Porcino (3 de junio al 30 de agosto)

• Ciclo Primavera-Verano Adición (17 de junio al 24 de Julio)• Maíz• Sorgo• Trigo

• Cobertura Básica Cebada Maltera (26 de junio al 31 de julio)

5

Resultados en la operación 2012-20135.3 Cobertura de Precios Agropecuarios

Presupuesto Ejercido Volumen Comercializado Presupuesto Ejercido*

7.64 millones detoneladas

2.48 miles demillones de pesos

11.51 millones detoneladas

3.21 miles demillones de pesos

En el ejercicio 2012 A junio del 2013*

Volumen Comercializado

Se observa mayor eficiencia y eficacia en la operación.

Al mes de junio de 2013 se ha ejercido un presupuesto 49.4% mayor al ejercido en todo 2012.

El volumen comercializado es 50.6% mayor al de 2012.

Se ha cubierto un mayor volumen con menos recursos por tonelada.* Cifras preliminares al 19 de junio. Se ha ejercido un presupuesto por 2.43 miles de millones de pesos, sin embargo, hay recursos en tránsito a las corredurías por 59.07 millones de

dólares, que corresponden a compras del periodo 20 al 28 de junio, mismas que fueron convertidas a pesos tomando el tipo de cambio FIX de 13.1884 del 28 de junio, lo que da unimporte por 779.1 millones de pesos. Así, el presupuesto devengado es de 3.21 miles de millones de pesos.

6

Reducción en costos de operación (comisiones de corredurías) en 23.1% paraproductos negociados en CME.

2012 2013 VariaciónComisión pagada* 6.50 5.00 23.1%

Reducción de tiempos de pago a corredurías:

2012 2013De 4 a 6 semanas 10 días hábiles

Apertura a nuevas propuestas de Entidades Financieras (corredurías).Se han realizado negociaciones con: Jefferies, Banamex-Citigroup, Newedge, Paribas,Goldman Sachs, entre otras.

Desarrollo de un esquema para realizar cobertura de precios en azúcar.

* Dólares por contrato viaje completo (ida y vuelta)

Estrategias a seguir durante 2013

5.3 Cobertura de Precios Agropecuarios

7

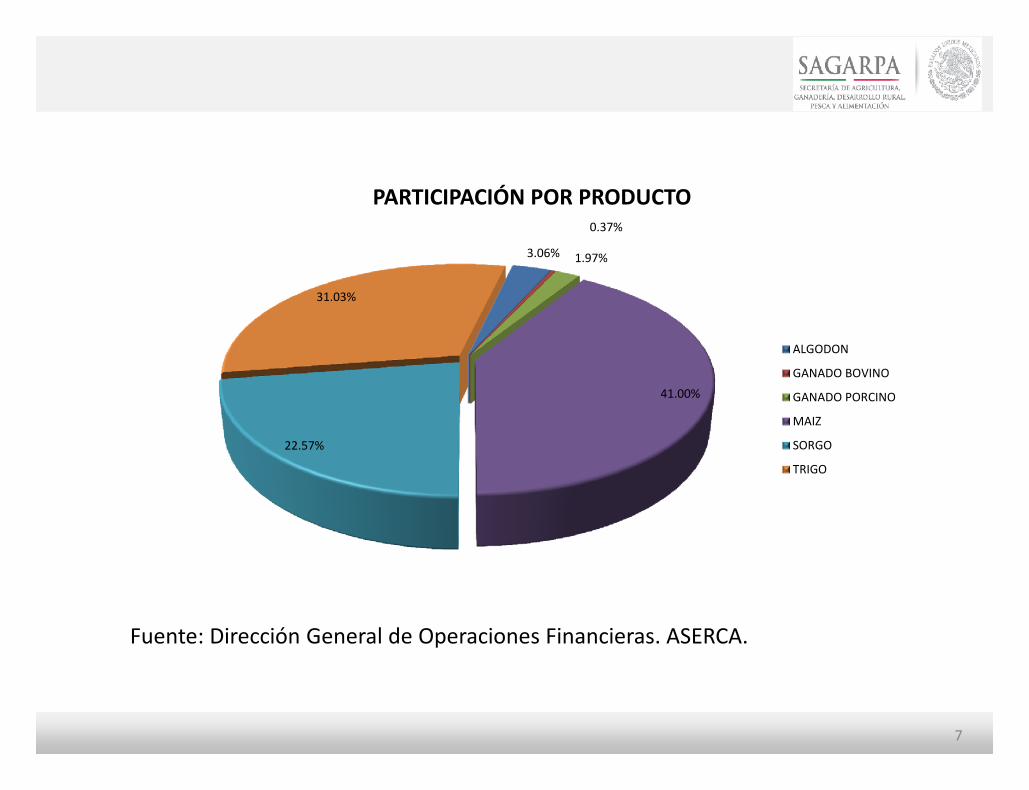

3.06%

0.37%

1.97%

41.00%

22.57%

31.03%

PARTICIPACIÓN POR PRODUCTO

ALGODON

GANADO BOVINO

GANADO PORCINO

MAIZ

SORGO

TRIGO

Fuente: Dirección General de Operaciones Financieras. ASERCA.

8

CICLO / PRODUCTOCONTRATOS(PUT Y CALL)

TONELADASAPOYADAS

TONELADASCOMERCIALIZADAS

COSTO TOTALPESOS

COSTOPARTICIPANTE

PESOS

COSTO ASERCAPESOS

2013 6,678.00 210,167.65 210,167.65 169,659,648.04 38,526,464.37 131,133,183.67ALGODON 2,078.00 47,128.30 47,128.30 86,129,229.55 11,733,449.35 74,395,780.20GANADO BOVINO (EN PIE) 637.00 11,557.55 11,557.55 10,492,030.88 1,579,434.40 8,912,596.48GANADO PORCINO 3,232.00 58,640.49 58,640.49 56,263,357.05 8,438,550.05 47,824,807.00MAIZ 731.00 92,841.31 92,841.31 16,775,030.57 16,775,030.57 -

OI12 122,479.00 15,893,010.23 9,076,558.25 3,433,016,750.06 1,134,130,211.26 2,298,886,538.80MAIZ 58,029.00 7,370,025.34 4,091,495.05 1,509,328,083.16 513,506,051.21 995,822,031.95SORGO 27,252.00 3,461,164.77 2,112,870.14 781,426,719.12 233,058,313.40 548,368,405.72TRIGO 37,198.00 5,061,820.12 2,872,193.06 1,142,261,947.77 387,565,846.65 754,696,101.12

PV13 105.00 13,335.62 7,366.34 2,927,970.58 742,628.98 2,185,341.60MAIZ 69.00 8,763.41 5,080.24 1,811,926.07 311,425.01 1,500,501.06SORGO 36.00 4,572.21 2,286.11 1,116,044.51 431,203.97 684,840.53

Total general 129,262.00 16,116,513.50 9,294,092.25 3,605,604,368.68 1,173,399,304.61 2,432,205,064.07

RESUMEN DE COLOCACIONES*

Cifras a junio 2013Fuente: Dirección General de Operaciones Financieras. ASERCA

9

5.3 Cobertura de Precios AgropecuariosEstrategias a seguir durante 2013

Incursión en el mercado de energéticos a través de la contratación de coberturas decombustóleo (Heating Oil), para cobertura parcial de la base.

Implementar Esquema de Coberturas de precios para Azúcar y Café, o cualquierotro producto susceptible de apoyo en atención a movimientos adversos en el preciode estos productos.

Desarrollo de nuevos mecanismos que facilitan la operación de toma cobertura deprecios, disminuyendo el margen de error humano y haciéndola más transparentehacia el interior y exterior de ASERCA.

Acceso a la banca Electrónica de JP Morgan “Morcom”, que permite dar seguimientoa las transacciones realizadas por ASERCA, así como a los reportes que genera lacorreduría.

Instrumentar mecanismos, que permitan realizar coberturas de precios paraproductos que no cotizan en Bolsas de Futuros (OTC’s).

10

11

.

VII. Coberturas de Azúcar

FUTUROS Y OPCIONES DE AZUCAR

El contrato futuro de Azúcar No. 11, opera en el NYMEX, Bolsa que opera en Nueva York.Son 112,000 libras por contrato = 50.802 toneladasAzúcar Crudo (Mascabado) De producto sólido de la caña de Azúcar, constituido esencialmente porcristales sueltos de sacarosa, que se encuentran cubiertos por una película de su miel madre, en unaconcentración mínima de 96% de polarización.

Nymex No. 11 Sugar Futures

12

Propuesta de Esquema de Coberturas de Café 2013

¿ Qué es una bolsa de futuros ?

Es en un lugar específico, endonde se reúnen los socios de labolsa para facilitar la compra-venta de productosfinancieros,bajo condicionesestablecidas y aceptadas.

Antecedentes

13

¿ Qué es un contrato de futuros ?

Es un acuerdo legal y obligatorio de compra-venta, para aceptar la entrega de unacantidad y calidad específica de un producto, con características definidas, en una fechay lugar determinado.

Opciones sobre futurosSon contratos legales, entre compradores y vendedores, que dan al comprador de laopción el derecho, más no la obligación, de comprar o vender una opción sobre uncontrato de futuros, a cambio del pago de una cantidad de dinero denominado prima.

14

Tipos de opciones

Opción de compra “call”

Le da al comprador el derecho, más no la obligación, de adquirir un contrato defuturos. Protege contra alzas en los precios.

Opción de venta “put”

Le da al comprador el derecho, más no la obligación, de vender un contrato defuturos. Protege contra bajas en el precio.

COMPRADOR DE UN “CALL”

Limita su riesgo a la pérdida de la Prima pagada y las ganancias son ilimitadas en la

medida en que el precio final SUBA.

GA

NAN

CIA

PÉR

DID

A

PRECIO DEEJERCICIO

RECUPERACIÓNDE LA PRIMA

P R I M A

PRECIOFINAL0

20

40

60

80

-60

-40

-20

1.40 1.60 1.80 2.00 2.20 2.60 2.80 3.00 3.202.40

COMPRADOR DE UN “PUT”

Limita su riesgo a la pérdida de la Prima pagada y las ganancias son ilimitadas en la

medida en que el precio final BAJE.

GA

NAN

CIA

PÉR

DID

A

PRECIO DEEJERCICIO

RECUPERACIÓNDE LA PRIMA

P R I M A

PRECIOFINAL0

20

40

60

80

-60

-40

-20

1.60 1.80 2.00 2.20 2.60 2.80 3.00 3.202.40 3.40

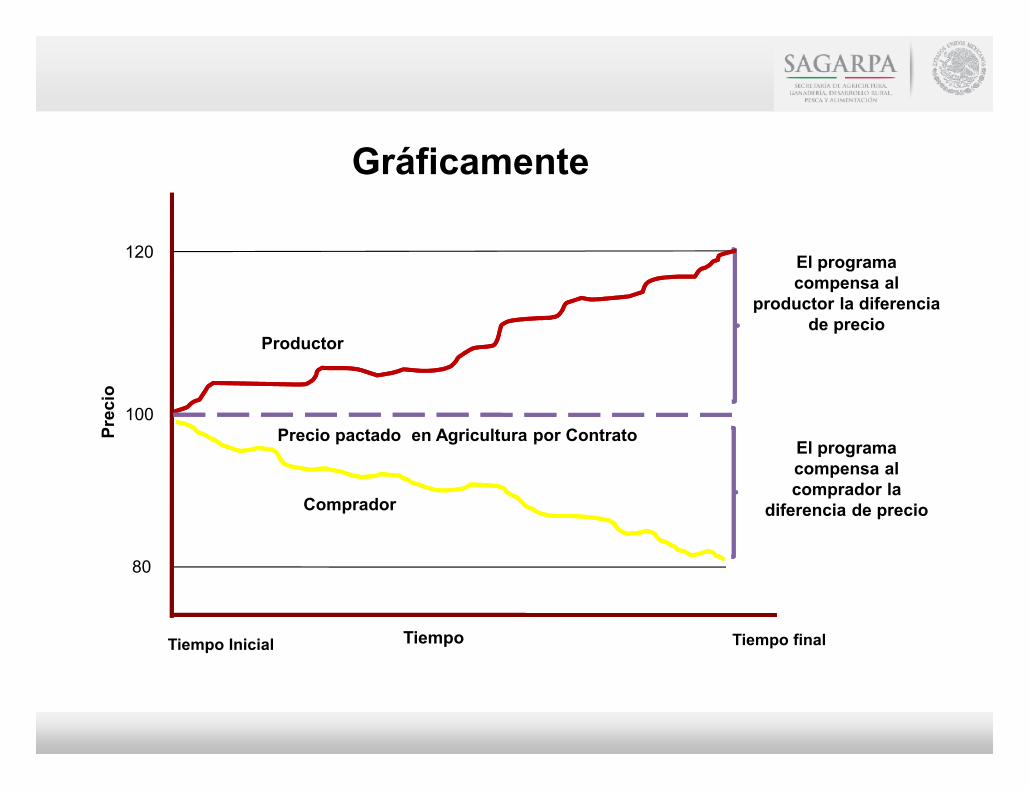

Productor

120 El programacompensa al

productor la diferenciade precio

Comprador

80

El programacompensa alcomprador la

diferencia de precio

Gráficamente

Precio pactado en Agricultura por Contrato100

Prec

io

TiempoTiempo Inicial Tiempo final

Joseph Locandro (Brasil)

Actualmente, estructura el financiamiento de tradeagrícola y servicios de corretaje de futuros en AméricaLatina para la firma MJ Nugent Co.

Cuenta con casi 40 años de experiencia en los mercadosde Materias Primas Agrícolas. Comenzó su carrera conel gobierno Brasileño en la Confederación de Comercio

en Río de Janeiro a mediados de los años 70. Tiempo después, llegó a NuevaYork donde estableció el primer grupo de corretaje de materias primas paraMerril Lynch, dedicado específicamente a azúcar, café y cacao. De ahí fue amanejar el trading propietario y financiamiento de soft commodities paraLehman Brothers y Bear Stearns.

Expuestos al mercado mundial,¿qué podemos hacer?Nos guste o no, en el corto plazo, debemos poner azúcar eneste sofisticado mercado de futuros, coberturas y opciones¿Cómo funciona ? ¿Cuáles deben ser nuestros primerospasos? y, ¿qué ventajas podemos sacar de participar enellos? ¿Puede el mercado azucarero mexicano madurar dela misma manera que lo hizo el trigo, la soya y el maíz?

• Breve Historia del Mercado de Futuros• Conceptos básicos: hedging, carry, put, call,selling short, going long, open interest,delivery, arbitraje, spreads, volume,volatility and seasonality.El Mercado de Futuros

• Gráficos básicos: tendencias, head andshoulders, double bottom, double top, etc…..• Qué commodities o materias primas losutilizan? Cuantas “bolsas” hay?• Que otros productos se comercializan en lasbolsas? Acciones, metales, monedas, etc..

El Mercado de Futuros

El Mercado de Futuros

El Mercado de Futuros

El Mercado de Futuros

El Mercado de Futuros

• UNIT OF TRADING Fifty tonnes• QUALITY White beet, cane crystal sugar or refined sugar of the crop current at the time of delivery,free running of regular grain size and fair average of the quality of deliveries made from the declaredorigin from such crop, with minimum polarisation 99.8 degrees, moisture maximum 0.06% andcolour of a maximum 45 units ICUMSA attenuation index, all at time of delivery to vessel at the port.• DELIVERY MONTHS March, May, August, October, December, such that eight delivery months areavailable for trading• PRICE BASIS US dollars and cents per tonne FOB and stowed in vessel’s hold in a designated port inone of the following countries of origin: Algeria, Argentina, Australia, Belgium, Brazil, Bulgaria,Canada, Chile, China, Colombia, Croatia, Egypt, France, Germany, Guatemala, India, Italy, Korea,Malaysia, Mauritius, Mexico, Morocco, Mozambique, The Netherlands, Pakistan, Philippines, Poland,Portugal, Romania, Russia, Saudi Arabia, Singapore, South Africa, Spain, Sudan, Thailand, Turkey,U.A.E., Ukraine, U.K. and U.S.A.• TICK SIZE AND VALUE 10 cents per tonne ($5)• LAST TRADING DAY Sixteen calendar days preceding the first day of the delivery month at 18:30 (ifnot a business day then the first business day immediately preceding)• TENDER DAY Fifteen calendar days preceding the first day of the delivery period (if not a businessday then the first business day following)• DELIVERY PERI0D The specified delivery month and the following month• TRADING HOURS 08:45 – 18:30• NYSE LIFFE MARKET London

El Azúcar Refinado en el Mercado de Futuros

Bagging• The sugar shall be packed in new sound polypropylene bags, each with a single new polythene liner,of a weight of minimum 50kg net each of sugar and each bag and liner having a combined minimumtare of 160g.• The bags of each lot shall be uniform and suitable for export. All bags shall be of a colour ascustomarily used for export by the relevant producer, and for each lot each bag shall bear the sameminimum marks written in the English language stating the following: product description (e.g.refined sugar), net weight, origin, crop or production year, an expiry being at least two years laterthan production or a validity period of at least two years, and the name of the producer.Delivery• Delivery shall be at one of the designated ports, included in the list of ports published by theexchange.• The sugar, whatever its origin or destination, shall be loaded in accordance with the Contract Termsand at a rate of no less than 1,500 tonnes per weather working day.• The seller shall be responsible for all expenses pertaining to delivery and loading of sugar into thevessel, including freight taxes and other taxes of any nature of the country of origin or loading. Thebuyer shall be responsible for all expenses relating to pilotage, wharfage, customs fees and similarcharges pertaining to the entry and exit of the vessel at the port.

El Azúcar Refinado en el Mercado de Futuros

Description• The Sugar No. 11 contract is the world benchmark contract for raw sugartrading. The contract prices the physical delivery of raw cane sugar, free-on-board the receiver's vessel to a port within the country of origin of the sugar.• Contract Symbol: SB• Contract Size: 112,000 pounds• Price Quotation: Cents and hundredths of a cent per pound to two decimalplaces• Contract Listings: March, May, July and October• Minimum Price Movement : 1/100 cent/lb., equivalent to $11.20 per contract.• Settlement Physical delivery, FOB receiver's vessel• Grade/Standards/Quality : Raw centrifugal cane sugar based on 96 degreesaverage polarization.• Daily Price Limit: None

El Azúcar Refinado en el Mercado de Futuros

Deliverable Growths• Growths of Argentina, Australia, Barbados, Belize, Brazil, Colombia, Costa Rica,Dominican Republic, El Salvador, Ecuador, Fiji Islands, French Antilles, Guatemala,Honduras, India, Jamaica, Malawi, Mauritius, Mexico, Mozambique, Nicaragua, Peru,Republic of the Philippines, South Africa, Swaziland, Taiwan, Thailand, Trinidad, UnitedStates, and Zimbabwe.Delivery Points• A port in the country of origin or in the case of landlocked countries, at a berth oranchorage in the customary port of export.• First Notice Day: First business day after last trading day.• Last Notice Day: First business day after last trading day.• Last Trading Day: Last business day of the month preceding the delivery monthPosition Limits• Position Limit and Position Accountability information for all IFUS

El Azúcar Cruda en el Mercado de Futuros

• Que se necesita? Capital, broker, bancos, etc..• Puedo operar mis futuros de azúcar por micuenta o necesito supervisión?Como operar Futuros de Azúcar

• Se puede operar futuros de azúcar en México?• Puede considerarse toda el azúcar producidaen México, comercializable en bolsa?• Requisitos para calificar, restricciones, etc.• Que ventajas trae implícitas el usar el mercadode futuros para comercializar azúcarmexicana?

El Azúcar Mexicano en el Mercado deFuturos

• Como se ve afectado el mercado de futuros deazúcar por el ingreso de producto mexicano?• Que se necesitaría para que toda el azúcarmexicana exportable pueda acceder al mercadode futuros?• Puede el azúcar mexicano hacer uso de lasherramientas que el gobierno tiene adisposición de otros commodities como elmaíz?

El Azúcar Mexicano en el Mercado deFuturos

MUCHAS GRACIASGOOD LUCK AND GOODTRADING!!!!!

El Azúcar Mexicano en el Mercado deFuturos