ÓRGANO INFORMATIVO DE LA ASOCIACIÓN...

28

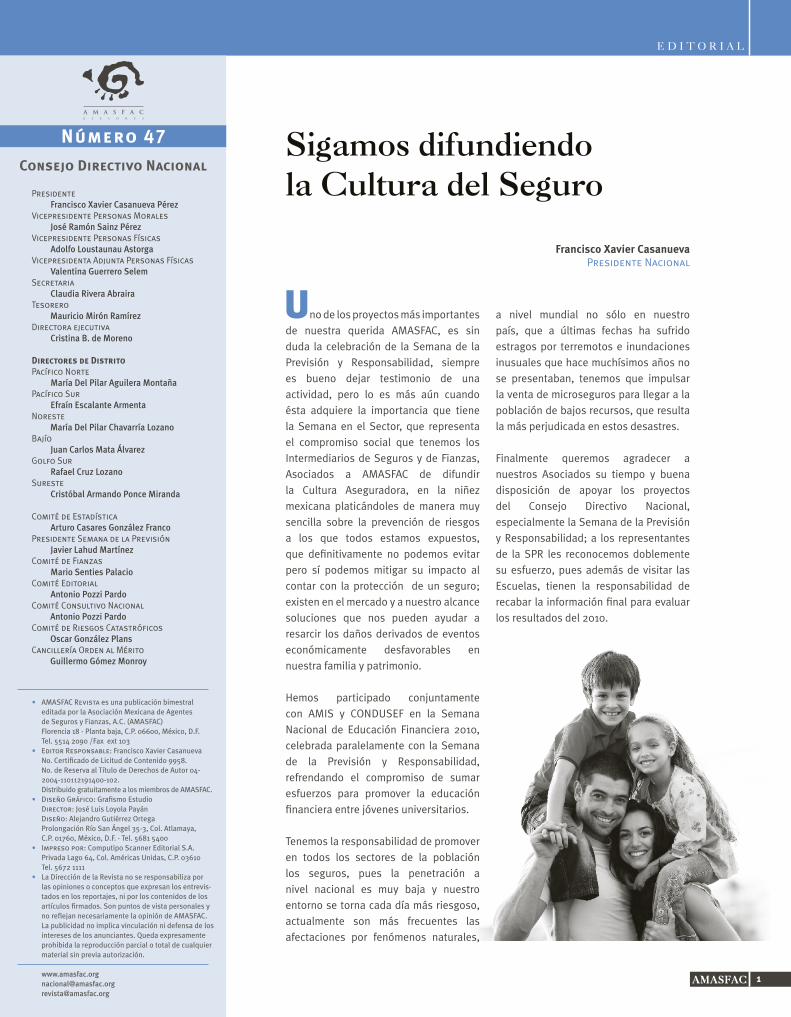

AMASFAC AÑO 9 • No. 47 • septiembre - octubre 2010 • PUBLICACIÓN BIMESTRAL ÓRGANO INFORMATIVO DE LA ASOCIACIÓN MEXICANA DE AGENTES DE SEGUROS Y FIANZAS A.C. Prevención del delito Robo de vehículos Día del Agente AMASFAC Sección Saltillo Seminario de Alto Nivel de Fianzas y Seguro de Caución 23, 24 y 25 de Septiembre 2010 2º Foro de Siniestros La hora de la verdad La Fianza y el Crédito Bancario Seguro de Caución

Transcript of ÓRGANO INFORMATIVO DE LA ASOCIACIÓN...

AMASFAC

AÑ

O 9

•

No.

47

•

sept

iem

bre

- oc

tubr

e 20

10

• P

UB

LIC

ACIÓ

N B

IMES

TRA

L

ÓRGANO INFORMATIVO DE L A A SOCIACIÓN ME XIC ANA DE AGENTES DE SEGUROS Y FIANZA S A.C.

Prevención del delitoRobo de vehículos

Día del Agente AMASFACSección Saltillo

Seminario de Alto Nivel deFianzas y Seguro de Caución23, 24 y 25 de Septiembre 2010

2º Foro de SiniestrosLa hora de la verdad

La Fianza y el Crédito BancarioSeguro de Caución

AMASFAC

La Asociación Mexicana de Agentes de Seguros y Fianzas, A.C.,

felicita afectuosamente a su Asociado:

MARSH BROCKMANY SCHUH

AGENTE DE SEGUROS Y DE FIANZAS,

S.A. DE C.V.

En el 50 Aniversario

de su exitosa trayectoria,

comprometidos con el desarrollo

del Sector Asegurador

y Afianzador Mexicano.

AMASFAC

Número 47

PresidenteFrancisco Xavier Casanueva Pérez

Vicepresidente Personas MoralesJosé Ramón Sainz Pérez

Vicepresidente Personas FísicasAdolfo Loustaunau Astorga

Vicepresidenta Adjunta Personas FísicasValentina Guerrero Selem

SecretariaClaudia Rivera Abraira

Tesorero Mauricio Mirón RamírezDirectora ejecutiva

Cristina B. de Moreno

Directores de DistritoPacífico Norte

María Del Pilar Aguilera MontañaPacífico Sur

Efraín Escalante ArmentaNoreste María Del Pilar Chavarría LozanoBajío

Juan Carlos Mata ÁlvarezGolfo Sur

Rafael Cruz LozanoSureste

Cristóbal Armando Ponce Miranda

Comité de EstadísticaArturo Casares González Franco

Presidente Semana de la PrevisiónJavier Lahud Martínez

Comité de FianzasMario Senties Palacio

Comité EditorialAntonio Pozzi Pardo

Comité Consultivo Nacional Antonio Pozzi PardoComité de Riesgos Catastróficos Oscar González PlansCancillería Orden al Mérito Guillermo Gómez Monroy

Consejo Directivo Nacional

AMASFAC Revista es una publicación bimestraleditada por la Asociación Mexicana de Agentesde Seguros y Fianzas, A.C. (AMASFAC)Florencia 18 - Planta baja, C.P. 06600, México, D.F.Tel. 5514 2090 /Fax ext 103Editor Responsable: Francisco Xavier CasanuevaNo. Certificado de Licitud de Contenido 9958.No. de Reserva al Título de Derechos de Autor 04-2004-110112191400-102.Distribuido gratuitamente a los miembros de AMASFAC.Diseño Gráfico: Grafismo EstudioDirector: José Luis Loyola PayánDiseño: Alejandro Gutiérrez OrtegaProlongación Río San Ángel 35-3, Col. Atlamaya,C.P. 01760, México, D.F. · Tel. 5681 5400Impreso por: Computipo Scanner Editorial S.A. Privada Lago 64, Col. Américas Unidas, C.P. 03610 Tel. 5672 1111La Dirección de la Revista no se responsabiliza por las opiniones o conceptos que expresan los entrevis-tados en los reportajes, ni por los contenidos de los artículos firmados. Son puntos de vista personales y no reflejan necesariamente la opinión de AMASFAC.La publicidad no implica vinculación ni defensa de los intereses de los anunciantes. Queda expresamente prohibida la reproducción parcial o total de cualquier material sin previa autorización.

[email protected]@amasfac.org

•

•

•

•

•

E D I T O R I A L

U

AMASFAC 1

Francisco Xavier CasanuevaPresidente Nacional

no de los proyectos más importantes de nuestra querida AMASFAC, es sin duda la celebración de la Semana de la Previsión y Responsabilidad, siempre es bueno dejar testimonio de una actividad, pero lo es más aún cuando ésta adquiere la importancia que tiene la Semana en el Sector, que representa el compromiso social que tenemos los Intermediarios de Seguros y de Fianzas, Asociados a AMASFAC de difundir la Cultura Aseguradora, en la niñez mexicana platicándoles de manera muy sencilla sobre la prevención de riesgos a los que todos estamos expuestos, que definitivamente no podemos evitar pero sí podemos mitigar su impacto al contar con la protección de un seguro; existen en el mercado y a nuestro alcance soluciones que nos pueden ayudar a resarcir los daños derivados de eventos económicamente desfavorables en nuestra familia y patrimonio.

Hemos participado conjuntamente con AMIS y CONDUSEF en la Semana Nacional de Educación Financiera 2010, celebrada paralelamente con la Semana de la Previsión y Responsabilidad, refrendando el compromiso de sumar esfuerzos para promover la educación financiera entre jóvenes universitarios.

Tenemos la responsabilidad de promover en todos los sectores de la población los seguros, pues la penetración a nivel nacional es muy baja y nuestro entorno se torna cada día más riesgoso, actualmente son más frecuentes las afectaciones por fenómenos naturales,

Sigamos difundiendo la Cultura del Seguro

a nivel mundial no sólo en nuestro país, que a últimas fechas ha sufrido estragos por terremotos e inundaciones inusuales que hace muchísimos años no se presentaban, tenemos que impulsar la venta de microseguros para llegar a la población de bajos recursos, que resulta la más perjudicada en estos desastres.

Finalmente queremos agradecer a nuestros Asociados su tiempo y buena disposición de apoyar los proyectos del Consejo Directivo Nacional, especialmente la Semana de la Previsión y Responsabilidad; a los representantes de la SPR les reconocemos doblemente su esfuerzo, pues además de visitar las Escuelas, tienen la responsabilidad de recabar la información final para evaluar los resultados del 2010.

AMASFAC2

Por: Alberto Viesca de la GarzaDirector de Siniestros de Seguros Multiva

S E G U R O S

CONOCIENDO MÁSSobre las operaciones de segurosbajo la visión mexicana

xiste hoy una gran colocación de seguros vía tradicional y esto conlleva a un alto grado de relación entre el prospecto de asegurado y el agente de seguros, sin embargo, estoy seguro estimado lector que cuando nuestros clientes piensan en asegurarse, la marca que signa el producto no es tan relevante como lo es el asesor, por lo que el prospecto de asegurado cuando tiene intención de compra, ubica a su agente y de ahí se genera una gran cantidad de propuestas de aseguramiento.

He conocido durante los años que llevo en el sector asegurador gran cantidad de colocadores de seguros y dentro de este tiempo he identificado a algunos de ellos que tienen ciertas características en su hacer que ya sea por aprendizaje que proviene de familia de aseguradores, ya por haber arrancado desde cero en esta carrera excitante de velar por la correcta protección de riesgos en el patrimonio y su responsabilidad respecto de terceros o la vida misma del asegurado, reconocen ciertas técnicas personales que imprimen un sello distintivo muy especial y a ello denomino ser agente.

Primer Sello. Selecciona y conoce a Cliente

La relación del agente de seguros con el cliente es el elemento base que identifica su negocio, toda vez que la base es de relación de personas y esto hace la diferencia con la venta masiva de productos que se genera a través de puntos de venta que compiten con el agente por precio y servicios. El agente reconoce a su cliente y le vende confianza y confidencia para asegurar el cierre de negocio mediante un estudio personal de sus alcances dependiendo del nivel socio cultural.

Todos los agentes exitosos acuden a ver a sus prospectos de clientes con una agenda planificada que permita mediante preguntas claras la identificación de los riesgos a los que está expuesto el futuro asegurado, ya comprendido su nivel de riesgo procede a presentar los productos básicos que oferta la compañía que representa.

Segundo Sello. Establece objetivos económicos personales

El agente vende con metas específicas medibles y cuantificables considerando cuánto quiere ganar y en qué tiempo, esto planifica sus gastos personales y del despacho, eliminando riesgos de caída de negocio por no renovación o por cambio de conducto. Asimismo establece un objetivo de mezcla de cartera y porcentaje de renovación, así como medición de rentabilidad de su cartera y su forma de pago.

E

Tercer Sello. Compromiso

El agente busca del mercado opciones de aseguramiento que le garanticen consolidación de patrimonio, consistencia de servicios y en muchos casos le resulta muy agradable su consolidación como parte importante de esa institución fortalecido por reconocimientos a su labor emprendida y consolidada, evitando la rotación de negocios y grandes cambios de cartera. Atributos Organizacionales de las Empresas

Una empresa debe participar en los negocios identificando primeramente sus atributos, lo mismo ocurre como Agente individual, por lo que debe de analizarse qué atributo es el que uno posee para desarrollar sus capacidades de generación de negocio y estar perfectamente vinculado con ese atributo, llevándolo a distintivo y dejar de lado el resto como puntos en los que debemos de estar dentro de las condiciones de mercado, sin llevarlos a un grado mayor que el atributo clave.

AMASFAC 3

Los Atributos organizacionales son:

a. PrecioSe refiere al importe económico con el que se comercializa, no al valor que lo integra.

b. ServicioCalidad de gestión para hacer que las cosas ocurran dentro de la garantía o expectativa generada al cliente.

c. ExperienciaEs la satisfacción que genera la relación, hecho que no necesariamente está vinculado con un alto servicio, sino exclusivamente con nuestra percepción de calidez y deseo de apoyarnos y solucionarnos.

d. ProductoCaracterísticas intrínsecas de utilidad y desarrollo del bien que se ofrece y que se verifica con otros bienes o servicios existentes en el mercado de manera comparativa.

e. AccesibilidadSon las opciones de acercamiento que existen al producto que se promociona y que facilita los medios de contacto de los clientes.

Paradigma

Es necesario que analicemos el gran cambio que la tecnología está ofreciendo y la manera en que empieza a modificarse la brecha generacional en nuestro país, las redes sociales, las grandes urbes, la facilidad de contactar con nuestros semejantes sin requerir mayor esfuerzo de cuidado de imagen personal por la existencia de un medio electrónico de contacto, hace que las relaciones humanas sean más frías y menos intensas; el uno a uno se desvanece y ahora se presentan opciones de relación que permiten cotejar y evaluar con atributos que antes dependían más de la seguridad, confianza y solidez que demostrase el Agente, lo que representa el atributo de Experiencia y para otros el de Servicio.

Prepararnos al rompimiento de este nuevo paradigma que permita llegar a identificar oportunamente, que la nuevas etapas de creación de valor de la empresa, sujeta a la intermediación, deberá evolucionar a la colocación de seguros especializados y se reducirá su participación como un medio de colocación por contacto con los clientes de manera directa, salvo que se tecnifique en tiempo con los medios de comunicación en el ciberespacio.

Riesgos de Negocio No Visualizado

Ahora bien, con este cambio la persona está dejando de ser el centro y se convierte paulatinamente en un tema del atributo de Accesibilidad, basado en la fortaleza del sistema y las palabras claves para los buscadores que permitan enlazar el negocio aunado a la solidez de la organización detrás de él; claro está que ya que se igualan condiciones y existen varias opciones semejantes en su Accesibilidad, será en ese momento el tema de Servicio, Producto o Precio lo que detone la preferencia de los posibles Clientes, pero lo que se refiere a la Experiencia se encuentra limitada por no existir trato directo, sin embargo, ello puede lograrse conciliando con la página una sensación de exclusividad, de status e incluso de algún sentido de pertenencia. Por ello estimado lector deberá de evaluarse la nueva realidad y compararla con nuestra propia organización para detonar el cambio de manera oportuna.

Es tiempo de

reinventarse

ante la inminente

nueva realidad y

amalgamemos nuestra

necesidad actual de

relaciones personales

con este esquema

diferente de colocación

de negocio.

AMASFAC4

AMASFAC, SECCIÓN LEÓN, GTO.(Consejos prácticos y guía para la asesoría de prospectos y cliente)Primera parte

2º FORO DE SINIESTROSLa hora de la verdad

Por: Felipe de J. Elizondo OrihuelaDirector Ofina Cd. de México Equity Profe-sionales en Ajuste S.A. de C.V.

Para la mayoría de las Pérdidas Consecuenciales el Seguro tiene una respuesta de protección. Es común que se cubran sólo las Pérdidas Consecuenciales a causa de daños físicos que sean a su vez también asegurables y que de hecho estén asegurados.

ES MUY IMPORTANTE RECOMENDARLE AL ASEGURADO ESTE TIPO DE COBERTURAS, YA QUE MUCHAS OCASIONES LAS PÉRDIDAS CONSECUENCIALES SON MUY SUPERIORES AL DAÑO DIRECTO.

Tipos de Pérdidas Consecuenciales:

En términos generales, es cualquier pérdida económica que se produzca como resultado del cese forzado en el uso de propiedades o servicios. Ejemplos de esa clase de pérdidas las tenemos en:

• La suspensión (o reducción) de operaciones por daños al negocio mismo.• Lasuspensióndeoperacionespor daños en locales de suministradores.• Lapérdidademercadopor incapacidad de mantener el suministro por daños al negocio.• Lapérdidadebeneficios por destrucción del negocio que proveía mercancías al vendedor o intermediario.

Qué son las Pérdidas Consecuenciales

• LaconsecuenciadeunDaño Directo es la pérdida o deterioro físico producido por un siniestro. Esto se denomina o se le conoce también como “Daño Material”.

• La“PérdidaConsecuencial”es la pérdida que produce la falta de uso de la propiedad dañada; esto es: la afectación del rendimiento o aprovechamiento de la propiedad que sufrió el daño físico.

• Enunafábrica,porejemplo,la Pérdida Consecuencial, será la que se deriva de la falta de producción a causa de la imposibilidad de usar las instalaciones, las maquinarias, equipo y existencias, y por tanto, de continuar la producción como se realizaba antes del siniestro, así como para cubrir los gastos que de todas maneras continúan (Gastos Fijos) y los beneficios que se esperaban del negocio (Utilidad).

P É R D I D A S C O N S E C U E N C I A L E S

Qué consecuencias económicas se sufre derivado de …:

• Un Accidente Automovilístico, donde solamente resulta afectado el vehículo.• UnAccidenteVehiculardonde resultan con lesiones o muertos, uno o varios familiares.• LamuertedelPadredeFamilia.O la muerte de la Madre en una Familia.• Enfermedaddeunmiembrodela familia, que tarda en ser dado de alta 6 meses o más.• Elrobodemiquincena.• Elincendiooinundacióndemicasa habitación.• El incendio o explosión de mi casa de descanso, con varios terceros afectados.• Elnoterminarmicarreraporla destrucción de la escuela por un terremoto.• Elavisoylallegadadeunhuracán.• El accidente en tránsito de una máquina muy importante para mi fábrica.• Elincendiodemilocalenuncentro comercial.• Elcierredelafábricadondetrabajoa consecuencia de un siniestro.• Eldescubrimientodeunnuevovirus.• Elnopagarunaextorsiónylapérdida del negocio porque lo quemaron.• Unamanifestaciónpopularquecierra una zona comercial por horas o días.

AMASFAC 5

Algunos nombres con los que conocemos las coberturas de Pérdidas Consecuenciales.

• PérdidasConsecuenciales.• PérdidadeBeneficios.• LucroCesante.• ConsequentialLoss.• BusinessInterruption.• IndirectDamage.

QUÉ COBERTURAS DE PÉRDIDAS CONSECUENCIALES EXISTEN

Coberturas Básicas o más comunes

• GastosExtraordinariosparaCasaHabitación.• PérdidadeRenta.• SeguroparaMercancíasy/oProductosTerminadosaPrecioNetodeVenta.• SegurosdeGastosExtraordinarios(Extras).• Reducción de Ingresos por Interrupción de Actividades Comerciales.• PérdidadeUtilidades,SalariosyGastosFijos.• GananciasBrutasNoRealizadasenNegociacionesComerciales.• GananciasBrutasNoRealizadasenPlantasIndustriales.• PérdidadegastosfijosySalariosaconsecuenciadeTerremotoyerupción volcánica y Fenómenos hidro-meteorológicos.

Algunas Coberturas Adicionales

• SeguroContingenteProveedores.• SeguroContingenteClientes.• InterdependenciaentreplantasdelAsegurado.• PérdidadeBeneficiosporRoturadeMaquinaria.

QUÉ AMPARAN LAS COBERTURAS DE PÉRDIDAS CONSECUENCIALES

Utilidad Neta (antes de Impuestos y PTU). Costos Fijos que se sigan erogando. Gastos Fijos que se sigan erogando.

• Rubros Principales del Estado de Resultado (Éste permite conocer si se gana – Utilidad, o se pierde).

• VentasNetas(Ventabrutamenosdescuentos,devoluciones,etc,)• CostodeVentas(Producción,gastosdecompra,distribución,etc.)• Utilidad Bruta (NO ES IGUAL A LA GANANCIA BRUTA DE LA PÓLIZA).• Gastos de Operación (Gastos Administrativos, venta, promoción, etc.)• Utilidad de Operación.• Gastos Financieros.• Otros Gastos y Productos.• Utilidad Neta (Antes de ISR y PTU).• Impuestos (ISR Y PTU).• Utilidad Neta después de Impuestos.

Estado de Costo de Produccióny Venta

Definición Práctica

• Estado Financiero que permite determinar en forma específica el Costo de Producción o de fabricación yelCostodeVenta,delosartículos producidosy/ovendidos.

Rubros Principales

• ConsumodeMateriaPrima.• ManodeObra.• GastosDirectosoIndirectosde Fabricación.• ProducciónenProceso.• CostodeProducción.• VariacióndeInventariodeProducto Terminado.• CostodeVentas.

Qué es un Costo (Coste)

Definición Práctica

• Costos de Producción.- Son los costos que se generan en el proceso que transforma la materia prima en producto terminado incluyendo la materia prima, Mano de obra, Contratos de Servicios.

• Costo de Venta.- Son los costos que se generan en el proceso de compra de mercancías que se van a vender, más los costos de compra, transporte, etc. Para la posterior venta del artículo.

Qué es un Gasto

Definición Práctica

Son los que realizan en otras áreas de la empresa que no generan ingresos directos a la misma, pero que son necesarios para la operación, como son:

• Gastos Administrativos.• Gastos Legales.• Donativos.• Gastos Mercadotecnia, etc.

AMASFAC6

QUÉ NO AMPARAN LAS COBERTURAS DE PÉRDIDA CONSECUENCIALES

PRINCIPALES EXCLUSIONES

1.- Eventos no cubiertos, por no existir daño directo.

2.- Pérdida de Clientes.

3.- Productos terminados.

4.- Gastos que no reducen las pérdidas.

5.- CostosniGastosVariables(porquenocontinúandurantelaafectacióndelsiniestro).

6.- Daños Corporales.

7.- Pérdidas por mandatos de ley. Modificación de reglamentos de construcción o reparación de edificios.

8.- Pérdida por la suspensión, expiración o cancelación de contratos.

9.- Pérdida pecuaria debido a Huelguistas o personas que interrumpan la reparación.

10.- Pérdida de Mercado o Pérdida de Atracción.

11.- Seguros Contingentes cuando no mencionan al proveedor o cliente Afectado.

12.- Imposibilidad Económica del asegurado, por no tener dinero para reparar el daño directo.

13.- El tiempo adicional por las Fallas durantes los trabajos de reconstrucción.

14.- Si el asegurado decide no volver a operar después del siniestro.

15.- Clausura del negocio asegurado por más de 20 días.

16.- Si el negocio asegurado se entrega a un liquidador o síndico.

17.- Multas.

Qué es un Costo o Gasto fijo

Definición Práctica

Son aquellos costos que permanecen constantes durante un periodo determinado. (se pagan de manera periódica o también se les denomina estables o permanentes)• No importa el volumen de producción o de la venta,• Ejemplos (en cada empresa o persona son diferentes):• Rentas de local o de maquinaria y equipo.• Sueldos fijos y prestaciones al personal.• Honorarios que se paguen de manera regular.• Teléfono (la parte fija).• Seguros.• Depreciaciones y Amortizaciones.• Entre otros…

NOTA : ESTOS GASTOS Y COSTOS SON LOS QUE SE

TIENEN QUE ASEGURAR

Qué es un Costo y gasto Variable

Definición Práctica

Son aquellos costos y gastos que se erogan de acuerdo al volumen de producción o de venta.

• Si no hay producción o ventas no se erogan esos costos.• Ejemplos (en cada empresa o persona son diferentes):• Materias primas, material de empaque.• Salarios a destajo.• Comisiones sobre ventas.• Servicios como son Agua, Luz, Combustibles; entre otros.

NOTA : ESTOS GASTOS Y COSTOS COMO NO SE

SIGUEN EROGANDO NO SE TIENEN QUE ASEGURAR

Es muy importante recomendarle

al asegurado las coberturas

adecuadas ya que en muchas

ocasiones las pérdidas

consecuenciales son muy

superiores al daño directo.

AMASFAC 7

Organiza y gestiona seminarios, conferencias y charlas sobre temas de actualidad que afectan el mundo del Agente de Seguros y de Fianzas. Gestiona las Pólizas de R.C. Profesional Agente de Seguros y Fianzas. Otorga una suscripción anual al Periódico“El Asegurador”.

Lleva a cabo diversos trámites ante la CNSF, como refrendos, cambios de domicilio, etc.

Promueve el intercambio de información entre sus Asociados. Tiene un Plan de Beneficios para los Asociados y sus dependientes: Gastos Médicos Mayores y Seguro de Vida Grupo.

Obtiene costos preferenciales en sistemas de administración de oficinas de Agentes de Seguros.

Otorga el Pin AMASFAC para que el Asociado se de a conocer entre sus clientes, Aseguradoras y Afianzadoras asociándolo a la imagen de los Agentes más exitosos del Sector.

• Aguascalientes• Campeche• Cancún• Cd.deMéxico• Cd.Juárez• Cd.Victoria• Culiacán• Chihuahua• Durango

Reconocimiento a través de la Orden al Mérito.

Página web: www.amasfac.org

Revista AMASFAC, con temas de actualidad, estadísticas e información sobre el Mercado Asegurador y Afianzador.

Circulares de la CNSF y leyes relacionadas con Seguros y Fianzas.

Cifras del Mercado sobre primas y siniestros por Compañía, ramo y trimestre. Tablas de factores para la construcción, para facilitar tu trabajo.

Asesoría Fiscal. Consultas técnicas y de siniestros: Contarás con opiniones imparciales e independientes de tus colegas.

Y lo que es más importante, representa el gremio de los Agentes de Seguros y de Fianzas, ante toda clase de autoridades y organismos, públicos y privados.

• Ensenada• Guadalajara• Laguna• León• LosMochis• Matamoros• Mazatlán• Mérida• Mexicali

• Monclova• Monterrey• Morelia• Morelos• NuevoLaredo• Oaxaca• Puebla• Querétaro• Saltillo

• SanLuisPotosí• SectorPersonasMorales• Tabasco• Tampico• TuxtlaGtz.• Tijuana• Veracruz• Xalapa• Zacatecas

Una Sección AMASFAC cerca de ti...

Los Servicios que AMASFAC tiene para ti...

“Sólo unidos lograremos nuestros objetivos”

Lo más importante es que AMASFAC es tu representación gremial, que defiende tus intereses de manera individual y

colectiva, y que por ello requiere de tu apoyo.

AMASFAC8

LA FIANZA Y ELCRÉDITO BANCARIOPor: Ing. Jesús Ricardo Meade AlonsoSección San Luis Potosí

amos a partir en este artículo de una premisa creada por la opinión de algunas personas en relación con la fianza. Dicha premisa es que las instituciones de Fianzas, indebidamente, piden a sus fiados garantías o la comprobación de su solvencia, porque no se les está concediendo crédito alguno, como lo haría, por ejemplo una Institución de Crédito.

Tomando en cuenta lo anterior, vamos a analizar la función misma de la fianza y de la operación de crédito, a efecto de llegar a conclusiones que nos permitan realizar distingos, si es que existen.

Congruentemente con lo anterior, vamos a analizar lo que es una operación de crédito. Para todos es sabido que el crédito ejercido bajo principios organizados y teniendo como proveedor el ahorro público, es manejado por las Instituciones de Crédito, las cuales tienen que vigilar su productividad, recuperación y relevancia, a efecto de satisfacer necesidades de tipo económico-social.

Para poder cumplir con su misión, las Instituciones de Crédito al otorgar un préstamo, necesariamente tienen que garantizar la puntual devolución del capital o intereses, requiriendo para ello que sus deudores o bien prueben su liquidez o solvencia o bien otorguen garantías suficientes para que, llegando el caso de morosidad, pueda la Institución acreditante recuperar la suma prestada. Quiere decir lo anterior que la solvencia del Banco no está tan solo en sus recursos, por grandes que éstos sean, si no en la propia solvencia de sus clientes, puesto que los recursos que maneja son a la vez obligaciones a su cargo y llegado el caso se los habrá de devolver al público que se los ha encomendado.

La operación bancaria, por tanto, es altamente delicada y a efecto de garantizar su estabilidad se hace preciso que toda operación que se realice tenga garantías de recuperación.

Si comparamos esta situación con la operación de finanzas, vamos a encontrar características muy semejantes, con la única diferencia de que la operación de crédito implica el desembolso inmediato de una suma determinada y en la constitución de una fianza ese desembolso queda sujeto a realización de un hecho futuro cuya existencia o inexistencia dará motivo a que la fianza pueda ejecutarse en contra de la Compañía que la ha otorgado.

V Siendo pues esa la situación, las Instituciones de Fianzas, cuya solvencia y liquidez están también basadas en la propia liquidez de sus clientes, deben, al otorgar una fianza, cerciorarse de que su cliente tendrá recursos suficientes para cumplir con sus obligaciones y de ahí nace, por razón lógica, la exigencia de que al momento de otorgar una fianza la Compañía fiadora quiera conocer cuál es su garantía de recuperación y si ésta no es apreciable de acuerdo con el estudio del patrimonio del fiado, que recurra a la constitución de garantías adicionales.

Debemos sin embargo, por la naturaleza muy especial de la garantía que constituye la fianza, establecer el distingo primordial que existe en relación a los créditos, puesto que los que nazcan como consecuencia de la ejecución de la fianza, siempre lo harán como consecuencia de un acto, de un hacer o no hacer, del mismo afianzado y no será hasta entonces cuando nazca la exigibilidad para la Fiadora en contra de su fiado.

Podemos concluir entonces que la diferencia entre crédito y una fianza es que el primero, al mismo momento de nacer trae aparejadas obligaciones de pago a cierto término, mientras que en la fianza, dichas obligaciones están sujetas a la realización de un acto positivo o negativo, por parte del mismo afianzado; sin embargo ambas deben de contar con la garantía de recuperación desde el momento mismo de nacer, porque dicha garantía es la que da solvencia a la Institución que interviene.

F I A N Z A S

AMASFAC 9

INVENTARIO DEFIANZAS EN VIGORUna adecuada administraciónfavorece oportunidades de negocioPor: Rosalinda Torres GarcíaJefe de Cartera / Afianzadora Sofimex, S.A.

oy en día las empresas y personas físicas con actividad empresarial, que requieran la presentación de una fianza que garantice el correcto y oportuno cumplimiento de las obligaciones contratadas, demandan contar con un ágil servicio de las afianzadoras, debido a que esto puede ser la diferencia entre obtener y mantener un contrato o perder negocios importantes.

Una adecuada administración del inventario de fianzas en vigor juega un papel preponderante, ya que implica que la línea de afianzamiento otorgada por la afianzadora, tendrá disponibilidad para los nuevos requerimientos.

¿Cómo lograr una adecuada administración del inventario de fianzas en vigor?

Sencillamente deben conjugarse los esfuerzos entre afianzadora, agentes, fiados y beneficiarios para dar seguimiento a las obligaciones garantizadas e identificar las fianzas vencidas para su actualización o su cancelación.

La cancelación de una fianza, es la extinción de la obligación garantizada, es dejarla formalmente sin efecto, para ello se requiere recabar documentos fehacientes que

H acrediten el cumplimiento total de las obligaciones, sin embargo, es importante contar con información previa que nos acredite los avances parciales para prever que la obligación llegará a buen término. Es necesario que conjuntamente encontremos alternativas de cancelación aplicando criterios de riesgo, considerando de acuerdo a cada caso, los siguientes aspectos: tipo de texto, buscando en lo posible utilizar textos que no limiten la cancelación y que tengan una vigencia establecida, tipo de obligación garantizada, tipo de beneficiario, los periodos de ejecución y monto garantizado.

En mi opinión, dar seguimiento oportunamente a las obligaciones garantizadas, no sólo nos ayuda a disponer de una línea inmediata para la emisión de nuevas fianzas, sino que puede ser un apoyo importante para hacer frente a situaciones que se presenten por incumplimientos o reclamación.

Otro punto importante es contar con la automatización y utilización de medios electrónicos en los procesos implicados a fin de agilizar las acciones de todos los involucrados para una óptima comunicación, recepción de información y registro inmediato, logrando con ello una respuesta eficaz a las necesidades de nuestros fiados.

F I A N Z A S

AMASFAC10

S E M I N A R I O

SEMINARIO DE ALTO NIVELde Fianzas y Seguro de Caución

Por: Miguel de Jesús Cruz ReséndizMIembro del Comité de Fianzas AMASFAC

23, 24 y 25 de Septiembre 2010

a Asociación Mexicana de Agentes de Seguros y Fianzas, A.C. (AMASFAC), ha realizado con éxito su reunión anual con los principales y mejores agentes, personas físicas, despachos y corredores de la República que en orden alfabético son las siguientes secciones de la asociación: Aguascalientes, Campeche, Cancún, Ciudad de México, Culiacán, Durango, Guadalajara, Hermosillo, La Paz, León, Mazatlán, Mérida, Mexicali, Monterrey, Morelia, Morelos, Pachuca, Puebla, Querétaro, Tabasco, Tampico, Tepic, Toluca, Tuxtla Gutiérrez, Veracruz, Xalapa y Zacatecas, felicitaciones a todosy cada uno de ellos por ocuparse de los importantes temas que en el seminario se expusieron.

Sin duda un lugar con los mejores litorales, arrecifes, playas y bahías fue un marco esplendoroso para el evento.

A su arribo los participantes se instalaron en el bien ubicado hotel Condesa Cancún Fiesta Americana frente a la playa y al lado de una de las principales avenidas en sus confortables habitaciones y después de una esplendida comida se dio inicio al evento con las palabras de bienvenida del presidente del comité de fianzas de AMASFAC el Ing. Mario Senties Chauvet, con la intención de sensibilizar, comentó los temas que están en puerta de ser ejecutados y que sin duda cambiarán el rumbo de la actividad afianzadora en México, acto seguido el Ing. Francisco X. Casanueva, PresidenteNacional de AMASFAC inauguró oficialmente el seminario y los trabajos iniciaron con la participación del Lic. Enrique Murguia Pozzi, en esta ocasión en su calidad de presidente de la Asociación Nacional de Afianzadoras de México (AFIANZA).

L

AMASFAC

AMASFACAMASFAC12

El Lic. Murguía quien ha estado participando activamente en varios procesos conjuntamente con las autoridades de la Comisión Nacional de Seguros y Fianzas (CNSF), Comisión Federal de Mejora Regulatoria (COFEMER).

El tema fue “Grandes Cambios delSector Afianzador”, es...”Cuestión deenfoques”.., comentó al describir ladimensión del sector que se puede considerar “pequeño” porque generaapenas el 3.1% en PRIMAS del Producto Interno Bruto (PIB) pero el IMPORTE de los contratos afianzados ascienden a 1.7 billones de pesos, equivalentes al 14% del PIB, así mismo dio la siguiente información:

a).- El sector afianzador mexicano es el tercero en tamaño a nivel mundial y el mayor en Latinoamérica;b).- La participación de las primas sobre el PIB se ha reducido de manera importante en los últimos 15 años; c).- Iniciativas gubernamentales han promovido la eliminación de conceptos de afianzamiento y la reducción de garantías;d).- El sector ha tenido que ajustar sus precios hasta en un 52% por motivo de la competencia entre las propias afianzadoras como con el sector bancario.

Por lo anterior....”Alguienestá enfermoy nosotros nos tenemos que tomar la medicina”...

Después de comentar diversas observaciones a los puntos anteriores, además a la estructura de costos, a la estrategia del futuro de la fianza, a las tendencias de los mercados mundial y local, a la creciente insatisfacción de los beneficiarios quienes generan la demanda de los productos, y que requieren una nueva concepción de los mismos, es ahora la oportunidad de compartir una misma visión sobre nuestra actividad y preparar el terreno de la autoregulación previsto en el proyecto de la nueva LISF,.... “Porquehay que saber en dónde estamos parados”.

Después de un receso para comer, el Lic. Don Adolfo Christlieb Morales Director General de Fianzas Monterrey, dio su puntodevista conel tema“NuevaLeyde Seguros y Fianzas”, la inminenteimplementación del seguro de caución tiene sus antecedentes desde el proyecto de Ley de Instituciones de Seguros y Fianzas (LISF) en consideración del Gobierno, entendiéndose la Secretaría de Hacienda y Crédito Público (SHCP) y la Comisión Nacional de Seguros y Fianzas (CNSF) hay que atender a los estándares internacionales (Solvencia II), unificar regulación en

torno a organización y funcionamiento de afianzadoras y aseguradoras, buscar desarrollo equilibrado, mayor competencia y efectividad, incorporar el seguro de caución como nueva garantía equivalente a la fianza que operarán “AseguradorasdeCaución”.

En lo general se está creando una mayor responsabilidad al Consejo de Administración de las afianzadoras; la CNSF traslada su función /responsabilidad de inspección y vigilancia (preventiva) a las propias instituciones, aún así, podrá realizar visitas de inspección: ordinarias, especiales y “de investigación”; seinstituirán como organismos “Auto-regulatorios” las Aseguradoras yAfianzadoras (AMIS-AFIANZA) y se expedirán certificaciones., los delitos previstos en la ley se entenderán de comisión dolosa (no imprudencial) .

Existirá un “Gobierno Corporativo”donde el Consejo definirá los sistemas incluyendo la Gestión de Riesgos; Control interno; Comité de Auditoria; Función Actuarial; Reservas técnicas; Requisitos de Capital; Inversiones. Se nombrará un Comité de Inversiones) y buscar una aproximación a las Normas Internacionales de Información Financiera (IFRS-NIIF´S).

Seminario de Alto Nivel de Fianzas y Seguro de Caución

AMASFAC 13AMASFAC

Después de fijar algunos conceptos básicos, llegó a la definición del seguro de caución según el artículo 68 de la Ley de contratos de seguros en España....”Por el Seguro de Cauciónel asegurador se obliga, en caso de incumplimiento por el tomador del seguro de sus obligaciones legales o contractuales, a indemnizar al asegurado a título de resarcimiento o penalidad, los daños patrimoniales sufridos, dentro de los límites establecidos por la ley o el contrato. Todo pago hecho por el asegurador deberá serle reembolsado poreltomadordelseguro”....

La nueva versión del proyecto Ley de Instituciones de Seguros y Fianzas (LISF) prevé la posibilidad de que las afianzadoras soliciten autorización para operar como institución de seguros de caución, comprendiendo incluso, la operación de fianzas (Arts. 25 y 42 LISF).

La postura de Fianzas Monterrey, S.A., de frente al cambio en LISF, será la reducción degarantíasylatendenciaala“noproporcionalidad”anteelpagodereclamacionesen las fianzas.

En el primer día de trabajo además de los buenos temas de interés, se contó con el monólogodelaobradeteatro“Avivir”dondeelactorOdínDupeyrónhizoreflexionara la concurrencia con asuntos existenciales y el deber ser o nó, excelente actuación y un trabajo recomendable de ver, está en cartelera no deje de verla.

En el segundo día de las sesiones se presento al Dr. Carlos Hoyos Elizalde, colaborador de la fundación MAPFRE y que fue invitado especialmente para platicar del tema del seguro de caución donde plantea a todos los afianzadores el Seguro de Caución ¿Oportunidad o Riesgo?

El contrato regula las relaciones entre asegurador y tomador y que de acuerdo al Código Civil (Español) se define como “el que paga por el principal obligadotienederechoarepetircontraeste”.

Definitivamente todo un experto en la materia, sin embargo, tenemos que dejar espacio para la ampliación del tema del “Seguro de Caución” anuestra apreciable Lic. Miriam Cassis, responsable del área de fianzas, colaboradora de MARSH BROCKMAN Y SCHUH Agente de Seguros, en el artículo que se encuentra en este mismo número.

Continuando con el programa tocó el turnoal Lic.ManuelAguileraVerduzco,Presidente de la Comisión Nacional de Seguros y Fianzas, con su tema Expectativas del Proyecto de una Nueva Ley de Instituciones de Seguros y Fianzas, al inicio de su plática hace referencia a la estructura de la industria afianzadora donde hasta el segundo trimestre del 2010 la participación de las empresas Nacionales tiene 70% y 30% de las filiales de empresas extranjeras, complementando con la siguiente información.

Seminario de Alto Nivel de Fianzas y Seguro de Caución

AMASFACAMASFAC14

AMASFAC 15AMASFAC

Tamaño real del mercado, desde el 2000 la prima directa real fue de 4,171’ millones y se estima que al final del 2010 llegue a 6 mil millones de pesos.

En cuanto al crecimiento real de la prima en el mercado total (todos los ramos) el Producto Interno Bruto (PIB) creció en el 2010 aproximadamente 5.9% en relación al 2009 cuando el mercado afianzador decreció -1.8% durante el mismo lapso.

La penetración de la fianza ha tenido una evolución histórica desde 1994 con 8.1% en responsabilidades afianzadas/PIBcontra 3.1% en el segundo semestre del 2010 lo que representa una disminución del -61.7% El crecimiento de la industria afianzadora desde el año 2000 hasta el 2009 ha sido del 3.7% en comparación con la economía mexicana que es del 1.2% y el sector asegurador del 6.6%.

Termina su intervención señalando que los principales propósitos del proyecto de nueva Ley de Instituciones de Seguros y Fianzas son: Solvencia; Desarrollo; Competencia y Protección a los usuarios, por lo que las empresas aseguradoras y afianzadoras, intermediarios y autoridades, enfrentarán un reto de gran alcance en los próximos años.

Para continuar con el evento el tema “Otrasformasdegarantía”,elContadory Licenciado Don Sergio Gómez Bocanegra, Ex-Director de Crédito Afianzador / Mexicana de Garantías yAsesor de AFIANZA, nos comenta que la sociedad busca al “FIADOR-PAGADOR”como se encontró escrito en las ruinas atenienses y se atribuye al filósofo Tales de Mileto. Nos comenta que las garantías reales (Contra-garantías) pueden ser la Hipoteca, Prenda, Fideicomiso, Contra-Fianza, Carta de Crédito, Seguro de Caución, Obligados Solidarios o las Garantías Personales considerándole a éstas como TODO el patrimonio, no sólo los bienes inmuebles, estos últimos deben estar inscritos en el Registro Público de la Propiedad, para que funcionen en el afianzamiento.

Un tema muy importante y que deja en la “mesa” son las CARTAS DE CRÉDITOde Garantía o Contingente, que es el verdadero peligro para el sector afianzador ya que si su texto lo permite, se paga a primer requerimiento y TODAS las fianzas se pueden sustituir con la carta de crédito de garantía.

Finalmente hace las observaciones con la autoridad que tiene hacia las fianzas quienes deben actualizarse y pagar de inmediato y el recobro hacia el fiado y obligados solidarios hacerlo

¡BIE

NV

ENID

OS

!El Sector Personas Morales,

da la más cordial bienvenida

a su nuevo despacho afiliado:

CONSULTORÍA

INTERNACIONAL

DE RIESGOS

AGENTE DE SEGUROS

Y DE FIANZAS,

S.A. DE C.V.

Representante:

Lic.JorgeAdriánVallejoGarcía

de inmediato ya que el procedimiento convencional es mejor que el arbitraje.

Para cerrar con broche de oro se clausuró el evento con una cena que estuvo amenizada por un saxofonista que deleitó el momento de la cena y el show fue un grupo musical basado en percusiones y bailarinas tipo polinesia.

AMASFAC16

S E G U R O D E C A U C I Ó N

D

SEGURO DECAUCIÓNPor: Miriam CassisMIembro del Comité de Fianzas AMASFAC

urante tres días, el gremio se unió al unísono de los cambios trascendentales que nuestro sector esta viviendo, y claro el Seguro de Caución, fue uno de los temas toralesdelXIVSeminariodeAltoNiveldeFianzasySegurodeCaución,realizadolosdías 23, 24 y 25 de Septiembre en la incomparable ciudad de Cancún, Quintana Roo.

Más de 250 colegas, la mayoría agentes de fianzas, escuchamos con atención las voces calificadas de los expertos en el tema que nos ocupa.

¿Qué es?

El Seguro de Caución en México, está contemplado en el proyecto de Ley de Instituciones de Seguros y de Fianzas y que actualmente está en el congreso para su discusión y en su caso aprobación. Se prevé que entre en vigor el 1° de enero de 2012.

Ley Sobre el Contrato de Seguro:

Por el contrato de Seguro de Caución la empresa de seguros se obliga a indemnizar al asegurado a título de resarcimiento o penalidad de los daños patrimoniales sufridos, dentro de los límites previstos en dicho contrato, al producirse las circunstancias acordadas en el mismo en relación con el incumplimiento por el contratante del seguro de sus obligaciones legales o contractuales, excluyendo las obligaciones relacionadas con contratos de naturaleza financiera.

¿Quiénes podrán operarlo?

El proyecto de la Ley de Instituciones de Seguros y de Fianzas contempla que las afianzadoras podrán solicitar a la Secretaría de Hacienda y Crédito Público (SHCP) una autorización para organizarse, operar y funcionar como una Institución de Seguros de Caución, siendo revocada la que tienen como institución fiadora.

El seguro de Caución está

definido por la autoridad

a incorporarse a la gama

de garantías existentes

en la legislación Mexicana

y en beneficio del

consumidor, generando

un mayor dinamismo en

el mercado al ampliar

la posibilidad de los

usuarios de elegir la

garantía que más se

ajuste a sus necesidades

particulares.

AMASFAC 17

El Seguro de Caución esta definido por la autoridad a incorporarse a la gama de garantías existentes en la legislación mexicana y en beneficio del consumidor, generando un mayor dinamismo en el mercado al ampliar la posibilidad de los usuarios de elegir la garantía que más se ajuste a sus necesidades particulares. Sin embargo se desconoce la legislación secundaria y por ende, las particularidades con las que se comercializará en nuestro país.

La incorporación de esta nueva figura en la legislación mexicana, atiende a una serie de consideraciones que se han venido gestando desde algún tiempo, entre las que destacaremos como principales en primer término el atender a los estándares internacionales (Solvencia II), unificar la regulación en torno a organización y funcionamiento de afianzadoras y aseguradoras, buscando un desarrollo equilibrado así como mayor competencia y efectividad mediante la actualización del marco normativo vigente que ha sido superado por la realidad nacional e internacional.

Las afianzadoras han creado conciencia de que la razón principal por la cual se ha creado esta figura, es debido a la incidencia en la falta del pago a las reclamaciones, motivo por el cual se pretende que las reclamaciones realizadas por los usuarios del Seguro de Caución sean a primer requerimiento y en un plazo de 5 días hábiles a diferencia de la fianza.

Como Agentes de Seguros y de Fianzas, no nos queda más que estar muy atentos en la forma y condiciones en la que esta nueva garantía saldrá a la luz, para que comprometidos con nuestra labor asesoremos de la mejor manera a nuestros clientes y apoyando el crecimiento de las Afianzadoras y Aseguradoras de Caución.

El Seguro de Caución será un instrumento financiero más ágil que representará un desarrollo económico para las aseguradoras y un área de competencia e innovación para las fianzas, lo que provocará mejoras en la operación y el servicio, ya que las afianzadoras podrán constituirse como empresas aseguradoras y de esta manera puedan comercializar tanto el Seguro de Caución como la fianza.

FIANZA

Operada por Instituciones de Fianzas, e Instituciones de Seguro - ramo caución.

Pago de una indemnización a favor del beneficiario ante el incumplimiento de una obligación afianzada.

Deberán recabar garantías de recuperación.

Ante reclamo, se prevé notificar al fiado y valorar documentación que aporte elementos.

El reclamo se contabiliza en cuenta de orden. No genera pasivo.

SEGURO DE CAUCIÓN

Operado por Instituciones de Seguro-ramo caución.

Pago de indemnización a título de resarcimiento o pena por daños patrimoniales al producirse circunstancias en relación al incumplimiento del contratante del seguro.

Podrán recabar garantías de recuperación.

Ante reclamo, es opcional notificar al contratante respecto del reclamo.

El reclamo genera un pasivo.

Diferencias con la fianza:

Lic. Adolfo Christlieb, “Nueva Ley de Seguros y Fianzas”, Septiembre 2010

AMASFAC18

AMASFAC 19

D

DÍA DEL AGENTEAMASFACSección AMASFAC Saltillo

urante el festejo del 52º Aniversario, el pasado 9 de Septiembre se instituyó oficialmenteal“DíadelAgenteAMASFAC”,porpartedelLic.AlejandroFrotoGarcíaSubsecretario de Administración de Finanzas, en representación del Prof. Humberto MoreiraValdés,GobernadordelEstadodeCoahuiladeZaragoza.

La ceremonia se efectuó en el Hotel Camino Real, asistiendo el CP Mario López Fuentes, Director de Ingresos, representando al Lic. Jerico Abramo Masso, Presidente Municipal deSaltillo,además los representantesde lasprincipalesaseguradorascomo:AXA,ABA Seguros, HDI, Insignia Life, Seguros Atlas, Seguros Monterrey, Quálitas y también de los principales hospitales de la ciudad.

Se dio la bienvenida por AMASFAC a todos los presentes, se rindió honores a la bandera y el Presidente de la Sección, el Sr. Carlos López Bracho, dirigió unas palabras, hablando con orgullo de la trayectoria de la Asociación a nivel nacional e internacional, resaltando el símbolo del escudo, que habla de los valores y honestidad que precede este gremio, reconociendo que los Asesores AMASFAC, hombres y mujeres con responsabilidad social y perfil humanista son la élite de intermediarios de seguros.

Carlos López Bracho / Presidente Sección Saltillo

Lic. Alejandro Froto García / Representante del Gobernador.

Dora Carrillo, Magdalena Galindo, José Briones y Arcenio Canales Cecilia Rodríguez, Isabel Olvera, Francisco Valdés.

Ing. Luis Carlos Navarro

Francisco Valdés, Miriam Cardona,Raúl Webber, José A. de León.

Sergio Tello, Anita Ruiz y Maricela Carranza.

HDI, AXA, Gob. del Edo., AMASFAC, Pres. Municipal, ABA, Insignia.

A M A S F A C

AMASFAC20

A U T O S

PREVENCIÓN DEL DELITODE ROBO DE VEHÍCULOSMedidas a adoptar comograndes líneas de acciónPor: Lic. Mario Crosswell ArenasDIrector General de OCRA

1. Zonificación del padrón nacional de vehículos robados, con modus operandi en el territorio nacional.

2. Puesta en operación del Registro NacionaldeVehículos.

3. Instaurar la obligatoriedad de la consulta al Registro Nacional de Vehículosparacualquieracto de comercialización.

4. Lograr el marcaje de los vehículos y sus autopartes, por medio de códigos de barras para desalentar su comercialización.

Esta acción deberá ser por parte de las plantas armadoras, de los comerciantes de vehículos e incentivar a los ciudadanos para hacer lo propio.

5. Incrementar cursos de capacitación para peritos identificadores de vehículos en todo el territorio nacional y en algunos países del extranjero.

6. Celebrar Convenios de Colaboración con autoridades federales (ejemplo: Policía Federal Preventiva, Policía Judicial Federal, Interpol, etc.) y con autoridades locales: Procuradurías y Seguridad Pública, para acciones conjuntas e intercambio de información.

7. Incrementar los operativos de identificación vehicular en coordinación con las autoridades de policía, reemplacamiento de unidades, etc.

8. Abatimiento de las dádivas a autoridades para recuperar los vehículos.

9. Estrategia premial (recompensas por colaboración).

10. Protección a testigos confiables con reserva de su identidad.

11. Investigación electrónica de la privacidad con autorización legal.

12. Inspección constante sobre bodegas de autopartes y talleres automotrices.

13. Tolerancia al delito (entregas vigiladas).

14. Mayor penalización al delito cuando éste es cometido por servidores públicos encargados de combatirlo.

15. Reducción de la pena por colaboración en el desmembramiento de bandas.

16. Protección a jueces, ministerios públicos e investigadores.

17. Estrecha coordinación entre los diferentes niveles de gobierno, a fin de unificar información, selección de personal, capacitación y creación de un archivo criminal especializado en la materia.

18. Mayor supervisión y auditorías a los negocios de venta de autopartes, oficinas de tránsito, Hacienda.

19. Efectuar auditorías constantes a las oficinas de tránsito y Hacienda en todo el territorio nacional.

nte lo dicho con anterioridad pareciera que es poco lo que podemos hacer. Sin embargo, una visión de más fondo nos conduce por lo ingente que resulta enfrentar el problema del robo de vehículos coordinadamente, obliga a ocuparnos más que preocuparnos, por realizar acciones concretas que incidan en el ámbito de la prevención y que en forma general y no exclusiva nos atrevemos a proponer a ustedes las medidas generales de prevención delictiva en materia de robo vehicular.

A

Es de trascendental

importancia la existencia

de un organismo que

coordine todas las

acciones de prevención

del delito entre todas las

autoridades.

AMASFAC 21

20. Operativos permanentes en las fronteras norte y sur de nuestro país para revisión vehicular y evitar la exportación de vehículos robados.

21. Estrecha vigilancia por parte de la Secretaría de la Función Pública y sus homólogas dentro de las instituciones gubernamentales para evitar y en su caso detectar los actos de corrupción.

22. Incrementar la vigilancia policial en las zonas de mayor incidencia delictiva.

23. Acciones de inteligencia policial para infiltrar agentes policíacos dentro de las organizaciones delictivas, así como en las corporaciones policíacas.

24. Poner en marcha un programa permanente de intercambio de información confiable entre la ciudadanía y las corporaciones policíacas y entre ellas.

25. Unificación nacional del tipo penal de robo de vehículos, previendo en todas sus modalidades a saber: robo, traslado, tránsito, remarcaje, desmantelamiento, falsificación de documentos, comercialización y uso de vehículos robados para cometer otros ilícitos.

26. Definir un programa permanente de estímulos y sanciones para el personal dedicado a la prevención y combate al robo de vehículos.

27. Operativos constantes en las casetas de peaje en las carreteras, sobre todo las colindantes con las fronteras.

28. Investigación de distribuidores y compradores de gas acetileno.

29. Planeación y elaboración de una factura vehicular única.

30. Impulsar los programas de vigilancia satelital.

31. Fomentar y apoyar la denuncia en contra de autoridades corruptas en las páginas de internet de las Procuradurías.

32. Proponer los cambios necesarios al marco jurídico en apoyo a la víctima, a través de la reparación del daño.

33. La firma de un Convenio de Colaboración para que la Secretaría de Comunicaciones y Transportes otorgue facilidades necesarias para el ingreso a los corralones concesionados, a efecto de localizar e identificar vehículos robados, tanto a las autoridades como al sector asegurador del país y sus representantes.

34. Programa de protección a testigos confiables con reserva de su identidad.

35. Desaparecer la figura del comprador de buena fe, avisando previamente a la ciudadanía mediante una campaña de difusión de amplia cobertura y penetración nacional, durante un lapso de tiempo suficiente.

36. La creación y puesta en operación de un Programa Nacional de Prevención del Delito, con la participación de todos los sectores, coordinados por un solo organismo público.

Finalmente, es de trascendental importancia la existencia de un organismo que coordine todas las acciones de prevención del delito entre todas las autoridades que intervienen o puedan aportar su colaboración y experiencia, así como con el sector privado relacionado con los vehículos, para que coordinadamente hagan lo propio y se pueda conseguir el objetivo que no es otro que la disminución del delito en mención.

AMASFAC22

¿CON MELÓNO CON SANDÍA?

Por: Lic. Aldo Ocampo C.Socio de Bufete Ocampo, S.C.Presidente de la AMEDESF, Capítulo Mexicano de AIDA.

N aturalmente he utilizado este foro, revista de la AMASFAC, para hablar de temas que pueden ser de interés de los agentes de seguros y fianzas. Tan es así, que mi entrega pasada tuvo como propósito el hacer algunos comentarios acerca de los riesgos litigiosos de los agentes de seguros y fianzas.

En esta ocasión no quiero salirme del contexto, pues es para mi un tema muy interesanteeldilucidarquédañosy/operjuiciospodríanreclamarseeventualmentea los agentes de seguros y fianzas. Para ello, es menester entender cuáles son sus obligaciones o cuando menos algunas de ellas en su noble función de intermediación en la compra y venta de seguros y fianzas.

Aludiendo al título de esta entrega, algo que nuestra legislación no define con meridiana claridad es si el agente de seguros tiene obligación de defender los intereses del asegurado frente a la aseguradora, o viceversa. ¿O de ambos? El cuestionamiento cobra relevancia al momento en que existe un descontento entre asegurado y aseguradora en donde existe la voluntad de encontrar las culpas recíprocas por la ineficacia de un contrato de seguro, cualquiera que esta sea.

En México, las actividades de intermediación que pueden realizar los agentes y apoderados, consistirán en el intercambio de propuestas y aceptación de las mismas, comercialización y asesoramiento para la celebración de contratos de seguros o de fianzas, su conservación o modificación, renovación o cancelación. Así lo establece el artículo 2º del Reglamento.

En México, las

actividades de

intermediación que

pueden realizar los

agentes y apoderados,

consistirán en el

intercambio de

propuestas y aceptación

de las mismas.

S E G U R O S

AMASFAC 23

Veamosdemanerasucintaalgunasdeellas:

Intercambio de propuestas. Las propuestas pueden distinguirse en dos distintas:

2. La propuesta de aseguramiento que hace la aseguradora. Dentro de estas pueden ubicarse en los productos que se comercializan como contratos de adhesión, que no requieren de más datos que los parámetros indicados, en donde el propio Reglamento obliga a los agentes de seguros a apegarse a las tarifas, condiciones y demás.

Pero las leyes de la materia tienen un problema que, a juicio del que escribe, es de origen. En efecto, las actividades antes mencionadas tienen la perspectiva de cada una de las partes involucradas en la relación: el asegurado y la aseguradora.

Pero ¿quién paga por los servicios del agente? El pago directo lo hace la institución aseguradora, con independencia de que se repercuta en el importe de la prima.

Así entonces que nace la pregunta ¿el agente debe cuidar de los intereses de quien no le paga por un servicio -léase el asegurado-?

La respuesta se convierte en un valor meramente ético y moral en tanto que no hay disposición expresa que obligue al agente de seguros a velar por los intereses de quien desembolsa el importe de la prima y que incluye el componente de la comisión del agente, o sea, el asegurado. Por el contrario, existe el siguiente artículo en el Código Civil Federal:

Artículo 2615.- El que preste servicios profesionales, sólo es responsable, hacia las personas a quienes sirve, por negligencia, impericia o dolo, sin perjuicio de las penas que merezca en caso de delito.

1. La propia Ley sobre el Contrato de Seguro reconoce la existencia de la figura del proponente del riesgo, misma que recae en la persona física o moral que hace la propuesta para transferir el riesgo a la aseguradora a nombre del asegurado o del beneficiario.

El proponente tiene la obligación de denunciar el riesgo, lo cual se traduce en la entrega de la totalidad de los elementos y datos a la aseguradora para que ésta pueda decidir si asegura el riesgo o no, y el importe de la prima. La obligación del proponente del riesgo puede llegar a ser compartida con el agente de seguros, en tanto que éste en muchas de las ocasiones se apresta a la recopilación de la información e inclusive al llenado de los formatos exigidos por la aseguradora.

En este caso la obligación se comparte al llenar de manera errónea un formato de la aseguradora que pueda derivar en la rescisión de pleno derecho del contrato de seguro; o en su defecto, a la liberación de la responsabilidad de pago de la aseguradora por omisiones o inexactas declaraciones.

En ese sentido, un asegurado perspicaz y astuto, podría allegarse de los medios probatorios necesarios para acreditar que la ayuda del agente fue deficiente y por tanto, le causó daños y perjuicios.

Tan es así, que la póliza de errores u omisiones que por Ley deben contar los agentes de seguros podría cubrir, en contadísimas ocasiones, la responsabilidad del agente frente al asegurado y por el contrario, la responsabilidad que pueda derivar frente a la aseguradora está plenamente cubierta.

Es importante comentar que en otros países si se encuentra perfectamente delimitada la función del agente. Es decir, claramente se establece la relación jurídica entre las partes, ya sea aseguradora-agente o asegurado-agente. Por ejemplo, existen agentes en Estados Unidos y Canadá que la comisión la reciben directamente del asegurado por la oportunidad de colocación del riesgo y el ahorro en el importe de la prima.

Por lo anterior es que si un agente de seguros causa un daño y un perjuicio en su actuar al asegurado, éste podrá ejercitar las acciones judiciales que estime pertinentes siempre dentro del ámbito de la responsabilidad civil general, con las vicisitudes propias de la probanza.

En lo personal me parece que la industria aseguradora vive y se moderniza gracias a la intervención de los agentes, pues son ellos quienes llevan la necesidad a las aseguradoras, obligándolas a crear los satisfactores del mercado. La relación que existe entre los agentes y los asegurados, pareciera, que es la de prestador de servicio y cliente. Sin embargo, me parecería fundamental la existencia de una clara definición, por parte de la ley y no en artes interpretativos, de la responsabilidad del agente frente a la aseguradora o frente al asegurado, todo lo cual redundaría en beneficios para todos.

AMASFAC

A G E N T E S

ompetencia, especialización, confianza, servicio, compromiso, costo... son sólo algunos de los conceptos en que pensamos cuando nos preguntamos ¿qué se requiere para ser un agente o asesor de seguros exitoso en un mercado tan competido?.

Basta con observar, por un lado, el crecimiento que se ha dado en los últimos años en la oferta de aseguradoras y por otro, la tendencia de muchas de ellas a elegir especializarse sólo en algunos ramos o incluso sólo en uno para poder incrementar su participación y obtener mejores resultados y un crecimiento mas sólido.

Y en medio de esta carrera interminable está el agente o asesor de seguros que funge como intermediario -asesor entre la aseguradora y el cliente o consumidor final y lo cual resalta cada vez más....”LA IMPORTANCIA DEL AGENTE PROFESIONAL EN UNMUNDOALTAMENTECOMPETIDO”

Hoy mas que nunca nos encontramos rodeados de un entorno sumamente competido en todos los ámbitos pasando desde educacionales, deportivos, comerciales, financieros, etc. y nuestro sector no es ajeno a este fenómeno característico de la época actual, en la que la velocidad de la información y facilidad de los clientes para obtener productos sin intermediación es común. Sin embargo, desde mi punto de vista, lafiguradel“AsesorProfesionalyAltamenteCapacitado”siguesiendodeterminanteen la toma de decisiones importantes de los clientes.La venta de seguros en ciertos ramos requiere de profesionales altamente capacitados en todos los niveles y que realmente conozcan a fondo el alcance de las coberturas de los productos que intermedian, es importante también conocer las características, alcances y diferencias de todas las compañías que manejan el producto que estamos ofreciendo, ya que es la única forma de hacer realmente un trabajo profesional con nuestros clientes.

C

ASESOR DESEGUROS EXITOSOun reto interesante...Por: C.P.Arturo Acevedo CouttolencSocio AMASFAC Sección Puebla

Hoy no es suficiente con sólo ser bueno, hay que ser excepcional o extraordinario. El agente exitoso es aquel que logra un equilibrio en las tres áreas más importantes de su vida: FAMILIA, TRABAJO y PERSONA.

El profesionalismo abarca muchos aspectos entre los que podemos destacar:

1.

2.

3.

¿Cómo me veo? Como comúnmente se dice “para ser hay que parecer”la imagen es determinante hoy en día en todos los ámbitos, la primera impresión que causamos es un porcentaje muy alto que determina el éxito de nuestra venta. Vestircorrectamente y de acuerdo a la ocasión y el lugar donde me encuentro, ser puntual (algo tan básico pero tan poco común hoy en día), respetar el tiempo de los clientes, lucir limpio, cuidar en general nuestro aspecto.

Mantenernos actualizados respecto a los productos y cambios en el sector, asistir a seminarios. Hay agentes que creen que la manera en la que realizan las cosas es la única y la mejor forma de hacerlas. El ser profesional significa tener apertura al cambio, estar vigente, en otras palabras. Y esto es una obligación si queremos ser profesionales ya que los consumidores demandan cada vez más análisis para tomar decisiones.

Invertir en nuestro negocio. Tener todas las herramientas necesarias para garantizar un servicio profesional. Una estructura humana que nos ayude a delegar, con áreas específicas de servicio, comprometidos con la atención hacia nuestros clientes, sistemas tecnológicos para un alto control de nuestra cartera, hoy la información disponible de manera ágil es indispensable, no podemos pensar en un adecuado desempeño de un agente profesional sin poner atención en este punto.

24 AMASFAC

AMASFAC

Lic. Alma Krishna OrtegaTel. 17 19 11 99 directo

Lada sin costo: 01 800 696 3271 ext. 1199e-mail: [email protected]

Lic. José Luis MartínezAdministración de Agentes

Tel. 54 80 41 07e-mail: [email protected]

Act. Salvador Hidalgo ÁlvarezTel. 30 88 36 63

Av. Paseo de la Reforma 2654 piso 18Col. Lomas Altas

México, D.F. C.P. 11950e-mail: [email protected]

José Ma. Castorena No. 426Col. San José de los Cedros

C.P 05200 México D.F.Tel. 01 800 800 20 21

Contacta a la compañíade tu preferencia

Centro Integral de NeurocirugíaPuente de Piedra 150 Col. Toriello Guerra, Tlalpan Distrito Federal.

Tel. 54 24 72 76

AMASFAC