Act. Luis Sosa Gutiérrez La Capacitación Reglamento...

30

AMASFAC Entrevista al Act. Luis Sosa Gutiérrez Director General de Insignia Life 13 a Semana de la Previsión y Responsabilidad El síndrome del tiempo ÓRGANO INFORMATIVO DE LA ASOCIACIÓN MEXICANA DE AGENTES DE SEGUROS Y FIANZAS A.C. AÑO 7 • No. 41 • septiembre - octubre 2009 • PUBLICACIÓN BIMESTRAL La Capacitación Su Importancia y Actualización Reglamento del Seguro de Grupo

-

Upload

duongthuan -

Category

Documents

-

view

222 -

download

0

Transcript of Act. Luis Sosa Gutiérrez La Capacitación Reglamento...

AMASFAC

Entrevista alAct. Luis Sosa GutiérrezDirector General de Insignia Life

13a Semana de laPrevisión y Responsabilidad

El síndrome del tiempo

ÓRGANO INFORMATIVO DE L A A SOCIACIÓN ME XIC ANA DE AGENTES DE SEGUROS Y FIANZA S A.C.

AÑ

O 7

•

No.

41

•

sept

iem

bre

- oc

tubr

e 20

09

• P

UB

LIC

ACIÓ

N B

IMES

TRA

L

La CapacitaciónSu Importancia y Actualización

Reglamento delSeguro de Grupo

AMASFAC

AMASFAC

AMASFAC

A nuestros Patrocinadores y a los Asociados de AMASFAC que hacen

posible sembrar un futuro seguro en la niñez mexicana

¡Muchas Gracias!

AMASFAC

Número 41

PresidenteRafael Morfin Maciel

Vicepresidente Personas MoralesFrancisco Xavier Casanueva Pérez

Vicepresidente Personas FísicasRamiro Rodríguez Magaña

Vicepresidente Adjunto Personas MoralesJorge Garza Chimés

Vicepresidente Adjunto Personas FísicasCarlos Olascoaga Villanueva

SecretarioIldefonso Sánchez Pérez

TesoreroRicardo Brockmann Lozano

Directora ejecutiva Cristina B. de Moreno

Directores de DistritoPacífico Norte

Humberto León PtacnikPacífico Sur

Jesús Ramón Vega LópezNoreste

Pedro Gómez Matar Bajío

Javier Lahud MartínezGolfo Sur

Rafael Cruz LozanoSureste

Rolando Aranda Lara

Comité de EstadísticaArturo Casares González Franco

Presidente Semana de la PrevisiónCarlos Latorre López

Presidente Torneo de GolfJorge Garza Chimés

Comité de FianzasAdrián Ibarrola Rodríguez

Comité EditorialAntonio Pozzi PardoJacobo Viskin Jinich

Comité Riesgos Catastróficos Oscar González PlansComité Consultivo Nacional Antonio Pozzi Pardo

Consejo Directivo Nacional

AMASFAC Revista es una publicación bimestraleditada por la Asociación Mexicana de Agentesde Seguros y Fianzas, A.C. (AMASFAC)Florencia 18 - Planta baja, C.P. 06600, México, D.F.Tel. 5514 2090 /Fax ext 103Editor Responsable: Act. Rafael Morfín.No. Certificado de Licitud de Contenido 9958.No. de Reserva al Título de Derechos de Autor 04-2004-110112191400-102.Distribuido gratuitamente a los miembros de AMASFAC.Diseño Gráfico: Grafismo EstudioDirector: José Luis Loyola PayánDiseño: Alejandro Gutiérrez OrtegaProlongación Río San Ángel 35-3, Col. Atlamaya,C.P. 01760, México, D.F. · Tel. 5681 5400Impreso por: Computipo Scanner Editorial S.A. Privada Lago 64, Col. Américas Unidas, C.P. 03610 Tel. 5672 1111La Dirección de la Revista no se responsabiliza por las opiniones o conceptos que expresan los entrevis-tados en los reportajes, ni por los contenidos de los artículos firmados. Son puntos de vista personales y no reflejan necesariamente la opinión de AMASFAC.La publicidad no implica vinculación ni defensa de los intereses de los anunciantes. Queda expresamente prohibida la reproducción parcial o total de cualquier material sin previa autorización.

[email protected]@amasfac.com.mx

•

•

•

•

•

E D I T O R I A L

E

Rafael Morfín MacielPresidente Nacional

1

l Diccionario de La Real Academia Española señala que credibilidad es “cualidad de creíble”; luego señala que creíble es “que puede o merece ser creído”. Profundizando un poco más en el concepto creer, también es “tener por cierto algo que el entendimiento no alcanza o que no está comprobado o demostrado.”

Una persona es creíble cuando damos por hecho que cumplirá con sus promesas y que aquello que afirma es cierto.

Para los agentes de seguros y de fianzas la credibilidad es fundamental, ya que consiste en que los asegurados tienen por ciertos nuestros consejos y nuestra capacidad de servicio, aunque no estén comprobados ni demostrados.

La credibilidad no se gana por decreto. Se construye día a día, con la preparación constante, con el compromiso, con la inversión en infraestructura y tecnología para atender al cliente, con la selección del aliado adecuado (aseguradora o afianzadora), y, según las circunstancias, con la responsabilidad.

La credibilidad es una actitud permanente de ser coherente y estar preparado para siempre responder a las necesidades de nuestros clientes.

Tristemente este valor es muy volátil, basta una acción que el cliente perciba como desatención, un gesto de desinterés, una simple inflexión de voz que deje entrever enojo o impaciencia, para que el asegurado dude. La situación se agrava si además hay deficiencias en el servicio o si la explicación de los alcances de la póliza y los procesos de la aseguradora no fue lo suficientemente clara.

Credibilidad

Es pues necesario trabajar árduamente para construirla y vigilar celosamente que no sea dañada por un descuido.

Uno de los factores que da más credibilidad a cualquier profesionista es su trabajo en favor de la comunidad. De ahí se desprende que normalmente sentimos más confianza en las personas que realizan trabajos voluntarios en beneficio de todos; adicionalmente, quien se involucra en labores cívicas y sociales, gana credibilidad ante sí mismo, ya que demuestra mayor conciencia de su compromiso con la sociedad y de la importancia que tiene su participación en la construcción de un mundo mejor para todos.

AMASFAC es una gran oportunidad para que los agentes de seguros y de fianzas trabajen de manera organizada en favor de su profesión y de la sociedad.

Acabamos de realizar la Décima tercera Semana de la Previsión y Responsabilidad; cada uno de nosotros tiene que evaluar cómo se siente, qué tanto aprovechó esta actividad para crecer en su credibilidad y cuál es el compromiso a futuro para seguir en este arduo camino de conquista ante nosotros mismos y ante los ojos de todos los que nos rodean.

¡FELICIDADES A TODOS LOS PARTICIPANTES!

¡TE ESPERAMOS EN EL 2010!

AMASFAC2

Las Colonias más peligrosas del D.F.

uve oportunidad de entrevistar a Luis, un asegurador completo como pocos, ha dedicado 40 años de vida a las más diversas etapas que conforman su trayectoria. Su narrativa es humana, tan humana como lo es el seguro, trata de gente confiando en gente, de personas que trabajan en equipo para dar forma a todas las áreas que requiere una empresa aseguradora. Esta es una parte de su historia.

Un Inicio VertiginosoEn 1979 el actuario Luis Sosa fue nombrado Director General de Seguros Independencia Bancrecer, tenía 30 años de edad.

Desde que nació oyó hablar de seguros. Luis es de Querétaro, hijo de un destacado agente de seguros. Cursó estudios básicos en su ciudad natal y emigró a la ciudad de México para continuar estudios y seguir la carrera de actuaría en la Universidad Nacional Autónoma de México. Ingresó al área técnica de Seguros La Comercial, en poco tiempo destacó su habilidad para asesorar las actividades de ventas, pasando a ser asesor técnico del Director de Ventas Vida y fue formado por Gonzalo Zabala – Director de Ventas Vida. Fue apoyado por el Sr. Torres Scoot – Director General, para tomar cursos de especialidad en el extranjero (superando su debilidad en idiomas), y más tarde lo hicieron responsable del desarrollo de Planes de Pensiones, posteriormente fue nombrado Gerente de Ventas y un año después lo promovieron para ocupar una de las siete subdirecciones de ventas de la aseguradora. Al darse cambios de timón en La Comercial, fue reclutado por Seguros Independencia para la posición de Director de Ventas, supliendo a Don José López Vidarte quien recientemente se había jubilado, a sus 60 años; era el 31 de agosto de 1976, fecha de la primera devaluación de los tiempos recientes, Luis tenía 27.

Una de sus primeras asignaturas fue transformar la estructura del área de ventas la mayoría de sus agentes eran agentes-empleados contratados con ingresos fijos y variables más todas las prestaciones de ley, generando un costo de venta muy fuerte a la aseguradora, esta fórmula de trabajo tendía a retener a los agentes menos productivos.

Después de trabajar bajo dos grupos accionarios diferentes, dejó la Aseguradora siendo Director General e inició una época muy productiva como actuario y agente de seguros independiente.

Por: Ing. Jacobo ViskinComité Editorial

ENTREVISTA

José Luis Sosa Gutiérrez: AseguradorDirector General de Insignia Life, Compañía de Seguros

E N T R E V I S T A

T Agente de SegurosInicia Luis una carrera simultánea en varias pistas, una de ellas la de agente de seguros. Curioso: dentro de sus planes de vida en época universitaria, visualizaba llegar a la Dirección General de La Comercial a los cuarenta años, para diez años después terminar como agente de seguros. Seguros Independencia le permitió acelerar tiempos. A los 33 años ya tenía su cartera, era agente de seguros, había sido director general, pero su vida profesional apenas iniciaba.

Y no hay mal que por bien no venga - dice el refrán -así le dijo a Carlos Slim acerca de su salida de Independencia durante una entrevista para un puesto directivo en Seguros de México; estuvo también recomendado para la dirección de Seguros Interamericana, fue asesor de Seguros La Latinoamericana, Seguros Chapultepec, Seguros El Potosí, Seguros del Centro. En esa época empezó su carrera profesional como agente de seguros y empresario independiente fundando Actuarios y Administradores (ACAD), empresa que operaría la cartera de seguros del agente Luis Sosa. Esto en medio de una nueva crisis devaluatoria, esta vez la de 1982. Desde entonces fue miembro de Amasfac (miembro pasivo, para que no se le “cruzaran sus cables” con su especialidad de asesor en compañías de seguros).

AMASFAC 3

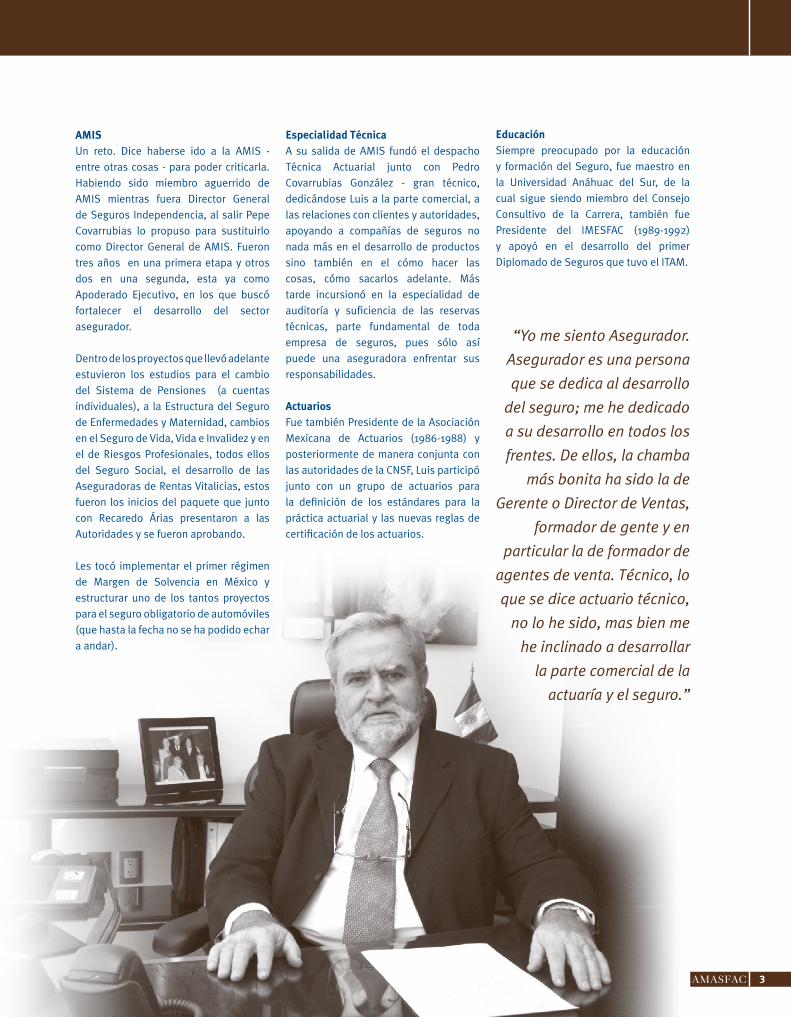

“Yo me siento Asegurador.

Asegurador es una persona

que se dedica al desarrollo

del seguro; me he dedicado

a su desarrollo en todos los

frentes. De ellos, la chamba

más bonita ha sido la de

Gerente o Director de Ventas,

formador de gente y en

particular la de formador de

agentes de venta. Técnico, lo

que se dice actuario técnico,

no lo he sido, mas bien me

he inclinado a desarrollar

la parte comercial de la

actuaría y el seguro.”

AMISUn reto. Dice haberse ido a la AMIS - entre otras cosas - para poder criticarla. Habiendo sido miembro aguerrido de AMIS mientras fuera Director General de Seguros Independencia, al salir Pepe Covarrubias lo propuso para sustituirlo como Director General de AMIS. Fueron tres años en una primera etapa y otros dos en una segunda, esta ya como Apoderado Ejecutivo, en los que buscó fortalecer el desarrollo del sector asegurador.

Dentro de los proyectos que llevó adelante estuvieron los estudios para el cambio del Sistema de Pensiones (a cuentas individuales), a la Estructura del Seguro de Enfermedades y Maternidad, cambios en el Seguro de Vida, Vida e Invalidez y en el de Riesgos Profesionales, todos ellos del Seguro Social, el desarrollo de las Aseguradoras de Rentas Vitalicias, estos fueron los inicios del paquete que junto con Recaredo Árias presentaron a las Autoridades y se fueron aprobando.

Les tocó implementar el primer régimen de Margen de Solvencia en México y estructurar uno de los tantos proyectos para el seguro obligatorio de automóviles (que hasta la fecha no se ha podido echar a andar).

Especialidad TécnicaA su salida de AMIS fundó el despacho Técnica Actuarial junto con Pedro Covarrubias González - gran técnico, dedicándose Luis a la parte comercial, a las relaciones con clientes y autoridades, apoyando a compañías de seguros no nada más en el desarrollo de productos sino también en el cómo hacer las cosas, cómo sacarlos adelante. Más tarde incursionó en la especialidad de auditoría y suficiencia de las reservas técnicas, parte fundamental de toda empresa de seguros, pues sólo así puede una aseguradora enfrentar sus responsabilidades.

ActuariosFue también Presidente de la Asociación Mexicana de Actuarios (1986-1988) y posteriormente de manera conjunta con las autoridades de la CNSF, Luis participó junto con un grupo de actuarios para la definición de los estándares para la práctica actuarial y las nuevas reglas de certificación de los actuarios.

EducaciónSiempre preocupado por la educación y formación del Seguro, fue maestro en la Universidad Anáhuac del Sur, de la cual sigue siendo miembro del Consejo Consultivo de la Carrera, también fue Presidente del IMESFAC (1989-1992) y apoyó en el desarrollo del primer Diplomado de Seguros que tuvo el ITAM.

AMASFAC 54

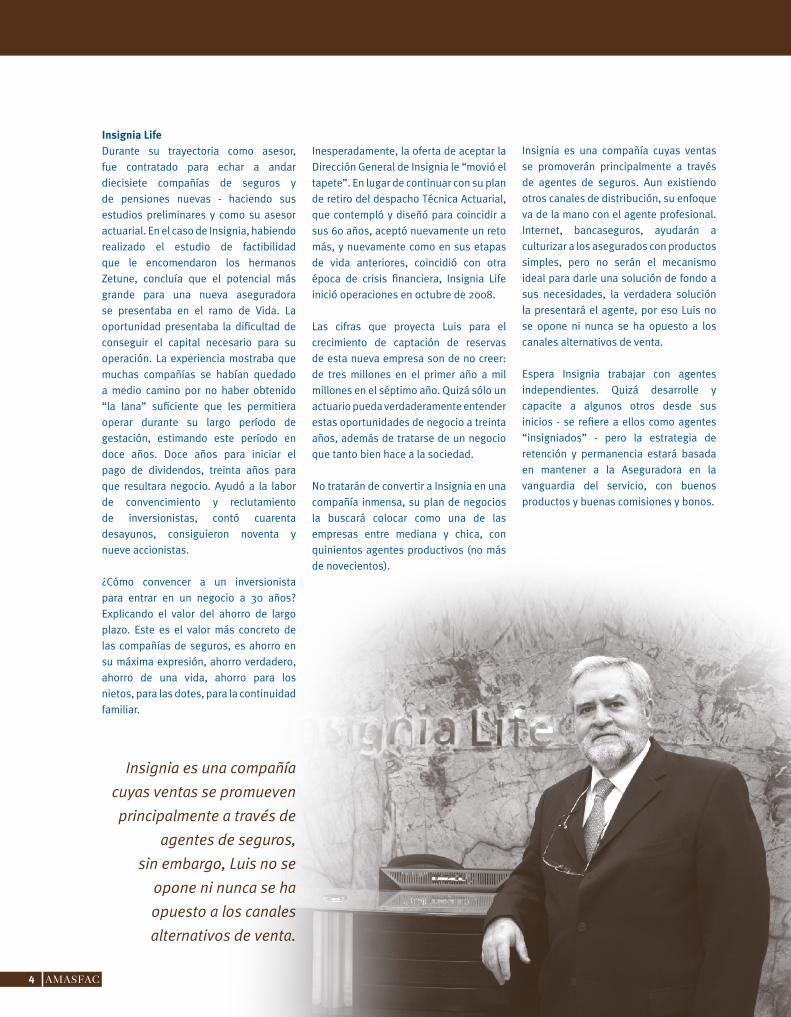

Insignia LifeDurante su trayectoria como asesor, fue contratado para echar a andar diecisiete compañías de seguros y de pensiones nuevas - haciendo sus estudios preliminares y como su asesor actuarial. En el caso de Insignia, habiendo realizado el estudio de factibilidad que le encomendaron los hermanos Zetune, concluía que el potencial más grande para una nueva aseguradora se presentaba en el ramo de Vida. La oportunidad presentaba la dificultad de conseguir el capital necesario para su operación. La experiencia mostraba que muchas compañías se habían quedado a medio camino por no haber obtenido “la lana” suficiente que les permitiera operar durante su largo período de gestación, estimando este período en doce años. Doce años para iniciar el pago de dividendos, treinta años para que resultara negocio. Ayudó a la labor de convencimiento y reclutamiento de inversionistas, contó cuarenta desayunos, consiguieron noventa y nueve accionistas.

¿Cómo convencer a un inversionista para entrar en un negocio a 30 años? Explicando el valor del ahorro de largo plazo. Este es el valor más concreto de las compañías de seguros, es ahorro en su máxima expresión, ahorro verdadero, ahorro de una vida, ahorro para los nietos, para las dotes, para la continuidad familiar.

Inesperadamente, la oferta de aceptar la Dirección General de Insignia le “movió el tapete”. En lugar de continuar con su plan de retiro del despacho Técnica Actuarial, que contempló y diseñó para coincidir a sus 60 años, aceptó nuevamente un reto más, y nuevamente como en sus etapas de vida anteriores, coincidió con otra época de crisis financiera, Insignia Life inició operaciones en octubre de 2008.

Las cifras que proyecta Luis para el crecimiento de captación de reservas de esta nueva empresa son de no creer: de tres millones en el primer año a mil millones en el séptimo año. Quizá sólo un actuario pueda verdaderamente entender estas oportunidades de negocio a treinta años, además de tratarse de un negocio que tanto bien hace a la sociedad.

No tratarán de convertir a Insignia en una compañía inmensa, su plan de negocios la buscará colocar como una de las empresas entre mediana y chica, con quinientos agentes productivos (no más de novecientos).

Insignia es una compañía cuyas ventas se promoverán principalmente a través de agentes de seguros. Aun existiendo otros canales de distribución, su enfoque va de la mano con el agente profesional. Internet, bancaseguros, ayudarán a culturizar a los asegurados con productos simples, pero no serán el mecanismo ideal para darle una solución de fondo a sus necesidades, la verdadera solución la presentará el agente, por eso Luis no se opone ni nunca se ha opuesto a los canales alternativos de venta.

Espera Insignia trabajar con agentes independientes. Quizá desarrolle y capacite a algunos otros desde sus inicios - se refiere a ellos como agentes “insigniados” - pero la estrategia de retención y permanencia estará basada en mantener a la Aseguradora en la vanguardia del servicio, con buenos productos y buenas comisiones y bonos.

Insignia es una compañía

cuyas ventas se promueven

principalmente a través de

agentes de seguros,

sin embargo, Luis no se

opone ni nunca se ha

opuesto a los canales

alternativos de venta.

AMASFAC 54

Impuestos en SegurosEl seguro de vida es un ahorro, no es un producto comercial cualquiera. Es un ahorro para la vejez, es un ahorro para la educación, es un ahorro para el caso en que fallezca el titular de la familia. No hay IVA en seguros de vida porque sería como pegarle al ahorro. El seguro de vida le va a resolver un problema al país cuando alguien muera. El país debiera buscar una serie de incentivos para personas que, no estando en la pobreza, no caigan en niveles de pobreza. El principal riesgo que enfrenta una familia es la muerte de su titular, eso lo protege el ahorro vía seguro. Si lo que queremos promover es que cada día haya menos pobres, lo que debemos promover es el seguro de vida.

El 2% de impuesto para apoyo a la pobreza debiera seguir la misma suerte para las cuentas de ahorro que para los seguros: si gravan el ahorro bancario, sólo entonces también debiera gravarse el ahorro en seguros. Además, no hay que olvidar la alta movilidad que pueden tener los dineros en México, debido a la globalización, por lo que si llegasen a ser afectados por alguna tasa impositiva, este ahorro se puede ir “a otro lado”; ya que de por si la Banca mexicana está pagando intereses negativos a los ahorradores.

Productos del ExtranjeroInternet no ha modificado la oferta extranjera, en todo caso internet ha servido para informar mejor al prospecto. Para atajar la venta ilegal de seguros extranjeros, aquellos sin una empresa FILIAL en México y por lo tanto no registrados ante la SHCP y la CNSF, Luis Sosa tiene una clara propuesta y un buen argumento.

Su propuesta va dirigida a las autoridades para que modifiquen la legislación de tal forma que quien compre esos seguros no se exponga a penas corporales, sólo así los asegurados denunciarán a agentes-pirata: “mientras la Ley de Seguros haga culpable al que compra, nadie va a declarar contra el que vende, y a los que tenemos que parar es a los que venden”.

Su buen argumento consiste en crear conciencia entre los compradores de que los pagos de seguros de vida de productos mexicanos no son gravables, mientras que debido a cambios recientes en la Ley, los pagos de aseguradoras extranjeras deben acumularse a sus ingresos y por tanto serán gravables, de esto muy pocas personas son concientes y hay que explicarlo: “Qué es lo que quieres resolver a tu familia?, quieres quitarle o dejarle problemas, porque el día de mañana tu mujer o tus hijos recibiran un dinero y no lo van a declarar por desconocimiento, y en un futuro los podrán demandar por evasión de impuestos”. Tanto el seguro de vida como el seguro de gastos médicos tienen este problema, porque incluso habiendo pago-directo al gasto médico, ese pago es por tu cuenta, por cuenta del asegurado y eso tampoco se declara.

Sobre AMASFACEn su visión, AMASFAC ha pasado por épocas de fuertes altibajos, si bien en los últimos 20 años ha mostrado un crecimiento sostenido. Es con unos cuantos voluntarios que se mantiene activa. Sufre de lo mismo que padecen las organizaciones gremiales mexicanas, la gente se preocupa poco por participar. Pero hay momentos en la vida en que uno aprecia y valora la necesidad de tener asociaciones ciudadanas como un sano contrapeso en su entorno. Quienes hemos vivido esos momentos no los olvidamos. El llamado es más para los jóvenes, para inculcarles el buen hábito solidario y participativo.

La estrategia de retención

y permanencia con los

agentes estará basada en

mantener a la Aseguradora

en la vanguardia del

servicio, con buenos

productos y buenas

comisiones y bonos.

AMASFAC

AMASFAC 7

AMASFAC felicita a sus Asociados recientemente reconocidos por Mapfre Tepeyac, por sus resultados y trayectoria en el mercado: Francisco Xavier Hernández Castanedo

Arca Agente de Seguros y de Fianzas, S.A. de C.V.

Grupo Sekura Agente de Seguros y de Fianzas, S.A. de C.V.

Interprotección Agente de Seguros y de Fianzas, S.A. de C.V.

Willis Agente de Seguros y de Fianzas, S.A. de C.V.

El Sector Personas Morales, felicita al señor JOSÉ DE LA GARZA NÁJERA, por sus primeros 50 años de exitosa trayectoria profesional como Agente de Seguros.

AMASFAC felicita a sus Asociados recientemente reconocidos por MetLife México: ALAMO Agente de Seguros y de Fianzas, S.A. de C.V., como promotoría líder en el mercado.

ING. DAVID GONZÁLEZ DOMÍNGUEZ, Director de Grupo AB Agente de Seguros, S.A. de C.V., por 35 años de exitosa trayectoria como Agente de Seguros.

El Sector Personas Morales,felicita a su despacho afiliado: PROTECCIÓN TÉCNICA AGENTE DE SEGUROS Y DE FIANZAS, S.A.En su 30 Aniversario de Operaciones, brindando protección y servicio profesional a sus Asegurados.

AMASFAC¡Celebra a sus asociados sobresalientes!

50 Aniversario

Líderen el Mercado

35 Aniversario

Resultados y Trayectoria

30 Aniversario

AMASFAC8

M E R C A D O

esulta relevante para el Sector Asegurador en su conjunto, Aseguradores y Agentes de Seguros, las implicaciones que han tenido los cambios demográficos y financieros en los últimos años; particularmente por los retos que enfrentarán hacia adelante las generaciones de jóvenes trabajadores.

El hecho de que hoy en día de cada 100 personas mayores de 60 años el 98% carecen de recursos económicos para vivir, indica la necesidad que hoy ya existe de generar un ahorro individual para poder enfrentar la jubilación.

Esta situación implica que ante la falta de una planeación del retiro durante los años productivos, muy pocas personas viven una vejez financiera saludable, la mayoría tiene que depender de los hijos.

HOY CUMPLO 65 AÑOS

R

La problemática mundial:

• El aumento generalizado de la población.

• La reducción en la tasa de natalidad.

• El incremento de la longevidad.

• Genera que más personas experimenten problemas financieros a su jubilación.

La problemática en México:

• La tasa de crecimiento nacional ha disminuido en los pasados 50 años de un 3% a un 1%.

• La tasa de natalidad al millar en los últimos 20 años ha disminuido del 28.8 al 19. (Gráfica 1).

• La(s) pensione(s) otorgadas por el IMSS en cesantía en edad avanzada (edades de 60 a 64 años) se ha incrementado 3 veces en los últimos 10 años.

• La tasa de crecimiento de la población del 1% está en los niveles de la época anterior a la Revolución Mexicana.

• La esperanza de vida se ha elevado en 5 años de 70.6 a 75.3 en los últimos 20 años. (Gráfica 2).

• El cambio en la composición de la población de 1885 a 2005 ha tenido una transformación importante en su composición. (Gráfica 3).

Gráfica 1

Porc

enta

je

Gráfica 2

Esperanza de vida

Esperanza de vida

Hombres

MujeresG

rupo

s de

eda

d

Pirámide de población, 1895

Porcentaje

Gráfica 3

Pirámide de población, 2005

Gru

pos

de e

dad

Porcentaje

Por: Act. Salvador HidalgoDirector Comercial de Insignia Life

AMASFAC 9

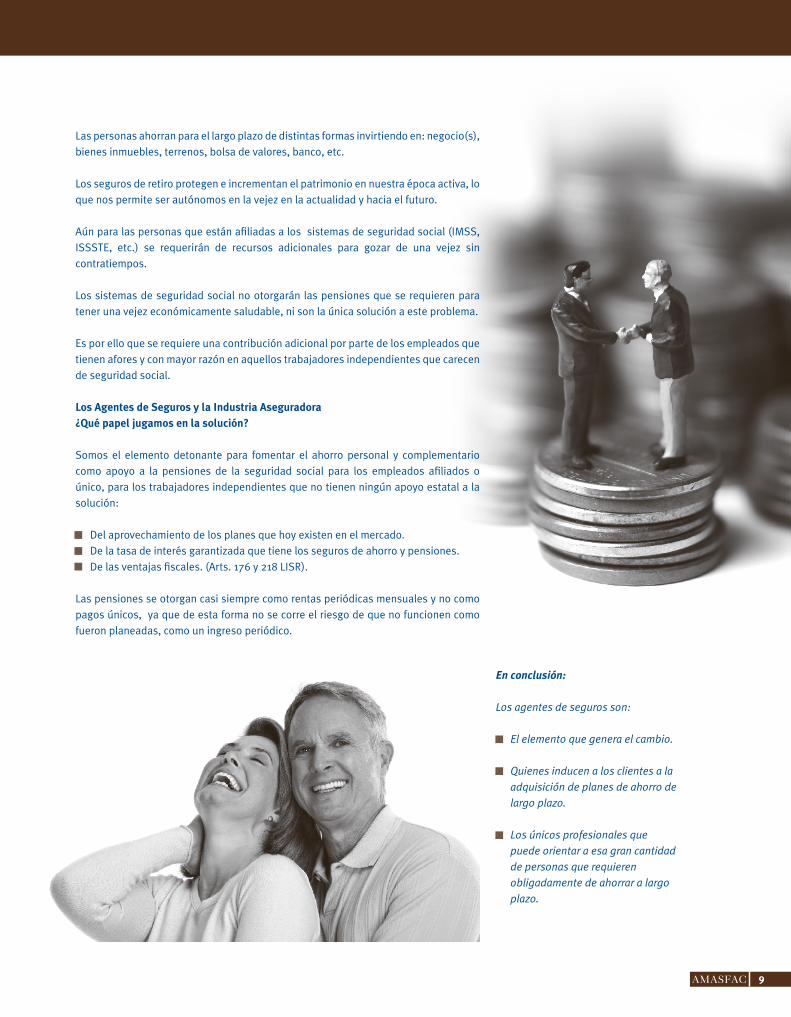

Las personas ahorran para el largo plazo de distintas formas invirtiendo en: negocio(s), bienes inmuebles, terrenos, bolsa de valores, banco, etc.

Los seguros de retiro protegen e incrementan el patrimonio en nuestra época activa, lo que nos permite ser autónomos en la vejez en la actualidad y hacia el futuro.

Aún para las personas que están afiliadas a los sistemas de seguridad social (IMSS, ISSSTE, etc.) se requerirán de recursos adicionales para gozar de una vejez sin contratiempos.

Los sistemas de seguridad social no otorgarán las pensiones que se requieren para tener una vejez económicamente saludable, ni son la única solución a este problema.

Es por ello que se requiere una contribución adicional por parte de los empleados que tienen afores y con mayor razón en aquellos trabajadores independientes que carecen de seguridad social.

Los Agentes de Seguros y la Industria Aseguradora¿Qué papel jugamos en la solución?

Somos el elemento detonante para fomentar el ahorro personal y complementario como apoyo a la pensiones de la seguridad social para los empleados afiliados o único, para los trabajadores independientes que no tienen ningún apoyo estatal a la solución:

• Del aprovechamiento de los planes que hoy existen en el mercado.• De la tasa de interés garantizada que tiene los seguros de ahorro y pensiones.• De las ventajas fiscales. (Arts. 176 y 218 LISR).

Las pensiones se otorgan casi siempre como rentas periódicas mensuales y no como pagos únicos, ya que de esta forma no se corre el riesgo de que no funcionen como fueron planeadas, como un ingreso periódico.

En conclusión:

Los agentes de seguros son:

• El elemento que genera el cambio.

• Quienes inducen a los clientes a la adquisición de planes de ahorro de largo plazo.

• Los únicos profesionales que puede orientar a esa gran cantidad de personas que requieren obligadamente de ahorrar a largo plazo.

AMASFAC10

C A P A C I T A C I Ó N

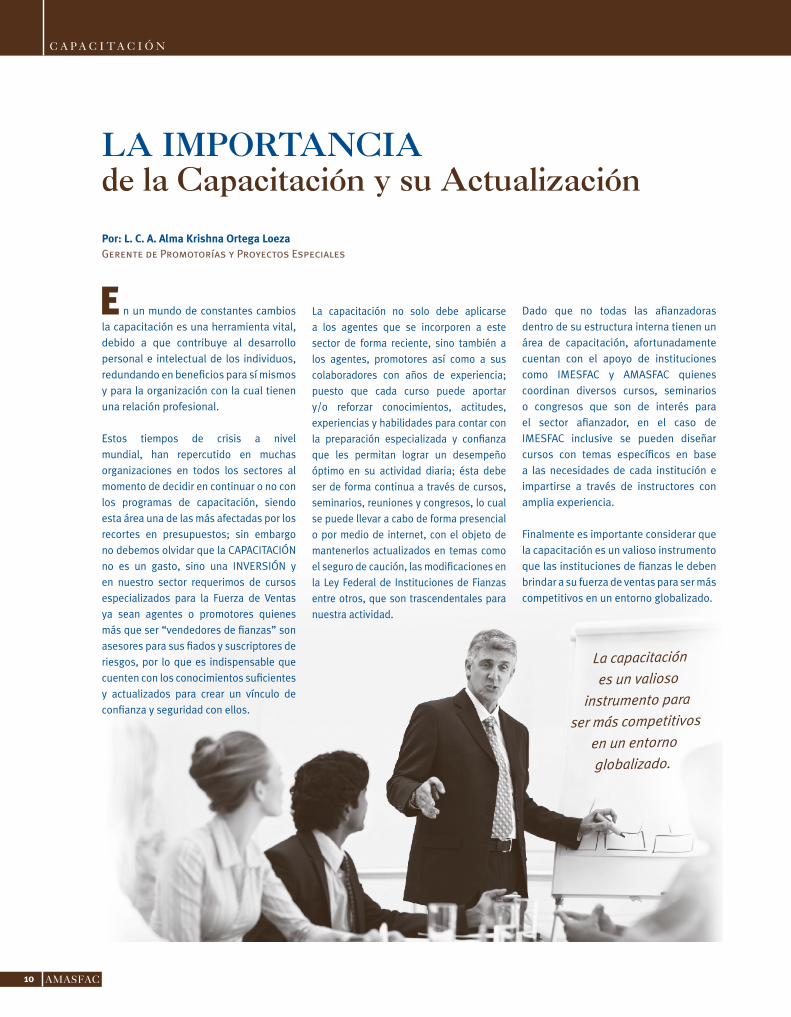

n un mundo de constantes cambios la capacitación es una herramienta vital, debido a que contribuye al desarrollo personal e intelectual de los individuos, redundando en beneficios para sí mismos y para la organización con la cual tienen una relación profesional.

Estos tiempos de crisis a nivel mundial, han repercutido en muchas organizaciones en todos los sectores al momento de decidir en continuar o no con los programas de capacitación, siendo esta área una de las más afectadas por los recortes en presupuestos; sin embargo no debemos olvidar que la CAPACITACIÓN no es un gasto, sino una INVERSIÓN y en nuestro sector requerimos de cursos especializados para la Fuerza de Ventas ya sean agentes o promotores quienes más que ser “vendedores de fianzas” son asesores para sus fiados y suscriptores de riesgos, por lo que es indispensable que cuenten con los conocimientos suficientes y actualizados para crear un vínculo de confianza y seguridad con ellos.

E

Por: L. C. A. Alma Krishna Ortega LoezaGerente de Promotorías y Proyectos Especiales

LA IMPORTANCIAde la Capacitación y su Actualización

La capacitación

es un valioso

instrumento para

ser más competitivos

en un entorno

globalizado.

La capacitación no solo debe aplicarse a los agentes que se incorporen a este sector de forma reciente, sino también a los agentes, promotores así como a sus colaboradores con años de experiencia; puesto que cada curso puede aportar y/o reforzar conocimientos, actitudes, experiencias y habilidades para contar con la preparación especializada y confianza que les permitan lograr un desempeño óptimo en su actividad diaria; ésta debe ser de forma continua a través de cursos, seminarios, reuniones y congresos, lo cual se puede llevar a cabo de forma presencial o por medio de internet, con el objeto de mantenerlos actualizados en temas como el seguro de caución, las modificaciones en la Ley Federal de Instituciones de Fianzas entre otros, que son trascendentales para nuestra actividad.

Dado que no todas las afianzadoras dentro de su estructura interna tienen un área de capacitación, afortunadamente cuentan con el apoyo de instituciones como IMESFAC y AMASFAC quienes coordinan diversos cursos, seminarios o congresos que son de interés para el sector afianzador, en el caso de IMESFAC inclusive se pueden diseñar cursos con temas específicos en base a las necesidades de cada institución e impartirse a través de instructores con amplia experiencia.

Finalmente es importante considerar que la capacitación es un valioso instrumento que las instituciones de fianzas le deben brindar a su fuerza de ventas para ser más competitivos en un entorno globalizado.

AMASFAC

AMASFACAMASFAC12

or vez primera en Guadalajara, citamos a todas las partes que intervienen en la creación, venta y servicio del Seguro de Gastos Médicos Mayores. En Ajijic, Jal. Reunimos a las principales Aseguradoras: GNP, AXA, MONTERREY NYL y BANORTE GENERALI, a los principales Hospitales de Guadalajara: SAN JAVIER, ANGELES DEL CARMEN, PUERTA DE HIERRO, MEXICO AMERICANO; Así como también Médicos con distintas Especialidades que trabajan fuertemente con pacientes Asegurados, Al Act. CLEMENTE CABELLO PINCHETTI, Presidente del Comité Coordinador de Accidentes y Enfermedades de la AMIS, a la Lic. ADRIANA ROMO LÓPEZ delegada de la CONDUSEF, al Act. RAFAEL MORFÍN MACIEL, Presidente nacional AMASFAC, a Asegurados que han sido altamente beneficiados por contar con una buena póliza de GMM y a Agentes de distintas aseguradoras, destacados en el ramo, quienes compartieron sus mejores experiencias de trabajo. Todo ello para conocer las principales opciones que hay en el mercado, conociendo las características, ventajas y beneficios de sus principales programas de seguros de Gastos Médicos, en la voz de los Directores del área de GMM cada Aseguradora participante. Además tratar desde los diversos puntos de vista las áreas de oportunidad que se tienen para mejorar las ofertas para los Asegurados.

A manera de resumen, le pregunté al Act. Clemente Cabello Pinchetti, quien participó como expositor en el Seminario con el tema “Una visión Integral del Seguro de Gastos Médicos” y a quien le pedí sus comentarios sobre lo que en su opinión le pareció más atractivo del evento, obteniendo como resultado lo siguiente:

...Dijo Clemente Cabello: “Es difícil mencionar un tema o una exposición, pero yo te diría que lo más sorprendente y que a mí me llamó la atención desde el primer momento, desde antes de estar aquí, fue la altura de la meta que se fijaron al organizar este seminario. Yo se los comenté hace un momento, en toda mi vida profesional no me había tocado un esfuerzo de ninguna de las Secciones del Sector que tan en serio acometieran una tarea tan compleja como esta.

EL SEGURO DE GASTOS MÉDICOSSu evolución y entornoPor: C.P. Jesús Farías SalcedoPresidente de la Sección Guadalajara

P

Jesús Farías, Rodolfo Slobotzky,Gerardo Sánchez y Clemente Cabello.

Rafael Morfín, Mónica Gutiérrez y Carlos Olascoaga.

Miembros del Comité Organizador. Asistentes al Seminario.

AMASFAC

Juntar en un solo evento a todos los participantes del ramo, se dice fácil pero es una tarea del “Titánic” y hacerlo de manera productiva, que no resulte una sesión de quejas o de reproches, requiere de gran talento. Primero de gran vocación para atreverse a hacer esto y luego de gran talento para organizar la sesión de una manera como esta. Entonces yo diría que ese es el hecho que más me admiró, y lo cual pues obviamente el merito principal está en el equipo que organiza, que planea todo esto.

Pero luego también la participación de todos los expositores, oye, yo creo que no hubo uno, excepto el último que fuera malo (refiriéndose a sí mismo) y todos con excelente disposición, positivos, entusiastas y por supuesto realmente el auditorio que ha estado al pie del cañón todo el momento con montones de preguntas. O traen ustedes trucos muy bien hechos o algo, porque aparte de las preguntas ya preparadas que es parte de la inteligencia de la organización, oye, hubo siempre preguntas hechas por el auditorio de primerísima. Entonces para mí ha sido muy bueno de verdad, yo vine a eso, yo vine a aprender y me voy completamente satisfecho. Si me hubieran cobrado por esto lo hubiera pagado con gusto, ahora “qué bueno que no me cobraron”, pero de verdad felicidades a todos”.

Realmente los comentarios de Don Clemente Cabello, para el evento organizado por la AMASFAC Sección Guadalajara, lo podemos considerar todo un halago.

En general los comentarios que se obtuvieron tanto de los expositores y asistentes al Seminario fueron muy buenos, algunos diciendo que rebasaron sus expectativas.

Por lo que podemos concluir que el evento fue todo un éxito y esto se debió no solamente a los expositores ya mencionados sino también a todo el apoyo recibido por el Equipo de Trabajo formado por el comité actual, tres ex presidentes de la sección y otros miembros de comités anteriores, involucrados en la planeación y organización del evento. A todos ellos les extiendo mi más profundo agradecimiento.

13AMASFAC

Panel de Médicos Especialistas:Dr. Eloy Medina Ruiz,

Dr. Sergio E. Zaragoza Mestas,Dr. Raymundo Garay Badillo,Dr. Ernesto González Castro

y Dr. Rafael Cárdenas Vergara.

Rodolfo Slobotzky, Adriana Romo (CONDUSEF) y Gerardo Sánchez.

Antonio Torre Marín “El Pollo” (AXA) y Rafael Chantres (MTY NYL).

Comida de Clausura.

AMASFAC

AMASFAC

I N T E R N A C I O N A L

15AMASFAC

COPAPROSEPromueve el Desarrollodel Productor de Seguros

C OPAPROSE es una institución internacional sin fines de lucro, creada desde 1967, actualmente con sede en Panamá, que agrupa a Asociaciones de Productores de Seguros (Agentes y Corredores) de América, España y Portugal. Su función es promover el desarrollo del productor de seguros y representar sus intereses. En la actualidad cuenta con 22 países miembros.

COPAPROSE es, a su vez, miembro de la Federación Mundial de Intermediarios de Seguros (WFII, por su siglas en inglés), organismo que comprende la única voz que representa a todos los agentes y corredores de seguros del mundo entero ante la Organización Mundial del Comercio (OMC), la Organización de Cooperación Económica y Desarrollo (OECD, por sus siglas en inglés) y la Asociación Internacional de Supervisores de Seguros (IAIS, por sus siglas en inglés), entre otros.

El interés particular de COPAPROSE es que sus miembros trabajen en base a normas conocidas de ética profesional, se sometan a la formación técnica continua, para mejorar su capacidad de asesorar al cliente (el asegurado) y velen por el correcto desenvolvimiento de los mercados en que operan.

Actualmente COPAPROSE promueve el desarrollo del productor de seguros mediante la ejecución de las siguientes tareas y proyectos:

RELACIÓN CON LA WFII

COPAPROSE aporta ideas y posiciones contundentes en la WFII con una marcada presentación profesional, que permite trascender las opiniones y manejo de los temas locales a nivel internacional. Esa activa participación de COPAPROSE ante la WFII le ha permitido asumir la presidencia de la WFII en el 2010, en el marco de nuestro XXIII Congreso Panamericano (que tendrá categoría de reunión mundial), a celebrarse en Buenos Aires, Argentina, del 13 al 17 de marzo, y que contará con la presencia de las delegaciones internacionales que participan en la WFII.

La importancia de todo esto para nuestras asociaciones miembros estriba en el posicionamiento que nos da a nivel global para plantear los asuntos trascendentales que debemos resolver en el plano local, los cuales contribuirían con el desarrollo de leyes y reglas del juego tendientes a promover un plano nivelado de competencia entre todos los actores del mercado, además de motivar la unión de pensamiento y principios y el acceso a informaciones importantes y mejores prácticas. Es vital que a través de nuestras asociaciones y federaciones, a nivel local e internacional, estemos desarrollando diálogos e iniciativas positivas con nuestros supervisores y aseguradores, y las asociaciones que los agrupan, y que busquemos la forma de medir cómo nuestros esfuerzos van alcanzando este posicionamiento.

COPAPROSE aporta ideas y posiciones

contundentes en la WFII con una marcada

presentación profesional

Por: Lic. Antonio PozziComité Editorial de AMASFAC

AMASFAC16 17

Proyecto de Desarrollo de Mercados en Latinoamérica: En el año 2006 COPAPROSE inició un diálogo institucional con la Federación Interamericana de Empresas de Seguros (FIDES) que culminó en la firma de un convenio de colaboración entre ambas organizaciones en el 2007. Sobre la base de este acuerdo, el cual también está siendo apoyado por el Banco Mundial, COPAPROSE impulsó la idea de hacer un estudio sobre el crecimiento de los mercados de seguros para Latinoamérica, que conllevará una investigación multiparticipativa, donde estarán representados todos los sectores del mercado de seguros (Aseguradoras, productores, reaseguradores, asegurados y sus representantes ante la sociedad, asociaciones y organismos públicos de control), con el fin de comprender qué impide que el seguro se desarrolle en forma rápida y continua en Latinoamérica. La propuesta del proyecto será presentada en noviembre de 2009, en la Cumbre Hemisférica de FIDES que se realizará en Las Vegas, Estados Unidos.

Proyecto de Posición sobre los Microseguros: COPAPROSE y la WFII ha observado con mucho interés el desarrollo de los Microseguros en los países emergentes y todos los aspectos de su regulación y comercialización. Siendo nuestros representados parte integral de los mercados de seguros del mundo, COPAPROSE está estableciendo su posición acerca de los Microseguros, la cual se prevé será revisada y tomada en consideración por los organismos internacionales de investigación y apoyo económico correspondientes, los reguladores, supervisores, asociaciones de aseguradores y reaseguradores, y toda institución directa o indirectamente influyente. El Microseguro es una modalidad de seguros que se ha creado como herramienta para combatir la pobreza, especialmente en las economías emergentes. Por la importancia del tema, COPAPROSE mantiene una participación activa en alinear conceptos y ampliar la aplicación del Microseguro, que busca satisfacer las necesidades primarias de protección económica para ocupantes de la base de la pirámide social, que se estiman en unas 4 billones de personas, de las cuales 300 millones residen en Latinoamérica.

Proyecto de Modelo de Ley de Intermediación de Seguros: De acuerdo a su objetivo de establecer la posición de COPAPROSE ante temas de interés común para las asociaciones miembros, especialmente sobre la modificación de normas relacionadas con los productores y sobre los contratos de seguros, la Confederación está trabajando en la elaboración de una propuesta de una ley modelo que serviría a nuestras asociaciones miembros para revisar sus respectivas legislaciones y proponer los cambios que consideren necesarios, basados en la recolección de mejores prácticas y opiniones de destacados juristas y profesionales en la materia. En las leyes relativas a la intermediación de seguros de los 22 países que forman parte de COPAPROSE existen importantes simetrías y asimetrías. Esta iniciativa se implementa en base al convenio de cooperación establecido entre COPAPROSE y el Comité Iberolatinoamericano de la Asociación Internacional de Derecho de Seguros (CILA).

PROYECTOS EN EJECUCIÓN

COPAPROSE está estructurando los siguientes proyectos, no sólo para el desarrollo del productor de seguros sino también para el sector asegurador en general:

AMASFAC16 17

CAPACITACIÓN

COPAPROSE fomenta y organiza actividades académicas de forma conjunta con sus asociaciones miembros, mediante la realización de seminarios especializados, los congresos centroamericanos y panamericanos, así como por medio de la oferta de cursos y maestría de seguros otorgadas de forma virtual, de acuerdo a convenios de colaboración realizados con importantes instituciones educativas. El próximo evento más importante de capacitación que realizará la Confederación será el XXIII Congreso Panamericano COPAPROSE, que se realizará en Buenos Aires, Argentina, del 13 al 17 de marzo de 2010, el cual de manera especial también conllevará la realización de la reunión mundial de la WFII y la celebración de los 50 años de la Asociación Argentina de Productores Asesores de Seguros (AAPAS). Las tres actividades están siendo promovidas bajo el título de BUESEG 2010, cuya página informativa en la web es:www.bueseg2010.org.ar.

DIÁLOGO CON INSTITUCIONES INTERNACIONALES

En su interés de contribuir con el creci-miento del sector asegurador en la re-gión, COPAPROSE mantiene e impulsa el diálogo fluido y trabaja constantemente en la búsqueda de alianzas estratégicas o acuerdos de cooperación con institu-ciones internacionales del sector asegu-rador a nivel mundial y regional, como lo es FIDES, la Asociación de Supervisores de Seguros de América Latina (ASSAL), la Asociación Internacional de Derecho de Seguros (AIDA), el Comité Iberolati-noamericano de la Asociación Internacio-nal de Derecho de Seguros (CILA), la Fun-dación de Investigación, Difusión y Ense-ñanza del Seguro (FIDESEG), así como la Asociación de Cooperativas y Mutuales de Seguros de las Américas (AAC/MIS), entre otros. Por medio de estos diálo-gos, COPAPROSE busca identificar todo aquello que esté frenando un desarrollo adecuado del mercado y fortalecer la par-ticipación del productor de seguros en la región.

COPAPROSE mantiene e impulsa el diálogo fluido y trabaja constantemente en la búsqueda de alianzas estratégicas o acuerdos de cooperación con instituciones internacionales

del sector asegurador a nivel mundial y regional.

AMASFAC18

l pasado 20 de julio del presente fue publicado en el Diario Oficial el nuevo Reglamento expedido por el C. Presidente Felipe Calderón Hinojosa, el cual no había sido actualizado desde 1962.

Después de 47 años se tiene un Reglamento actualizado, en donde algunos propósitos son el de corregir las malas prácticas del mercado y el de mejorar la calidad de la información que existe en los grupos y colectivos.

La actualización de este Reglamento tardó muchos años debido a que éste es de las pocas regulaciones en seguros que tiene que ser expedida por el Presidente de la República. Esto no impidió que anteriormente hubiera habido varios intentos por actualizarlo, sin embargo la versión que cubrió todas las circunstancias para hacerlo empezó a estudiarse y discutirse a partir de septiembre del 2004.

Reglamento del Seguro de Grupopara la operación de vida y colectivo para laoperación de accidentes y enfermedades

E

Por: Act. Dolores Armenta GutiérrezDirector de Seguros de Personas AMIS

El actual Reglamento entrará en vigor el 16 de enero del 2010 y aplica para los seguros de Vida, Accidentes Personales, Gastos Médicos y Salud, que se expidan a partir de esta fecha como Grupos o Colectivos, pero aplicando sólo el concepto de Grupo para los Seguros de Vida y Colectivo para los de Accidentes y Enfermedades.

La actualización del Reglamento tuvo como propósito:

Adecuar el Reglamento a las disposiciones actuales de Seguros.

Conservar la libertad de competencia para las compañías.

Eliminar disposiciones relacionadas con suscripción, entre otras.

S E G U R O D E G R U P O

AMASFAC 19

Por lo antes expuesto, este Reglamento trae cambios que son necesarios que tanto el sector Asegurador, Agentes y Corredores conozcan, precisen y analicen para determinar las acciones a implementar de una manera oportuna y eficaz.

Finalmente los invito a colaborar en el sano desarrollo de la industria aseguradora en el largo plazo, apoyando al sector en cumplir con estas disposiciones, en beneficio de todos los participantes.

Algunos de los cambios que presenta este Reglamento se refieren a:

La eliminación de la Suma Asegurada sin requisitos Médicos (SAMI), sin embargo deberá incorporarse en la Nota Técnica el criterio y procedimiento técnico bajo el cual se definió la SAMI.

El número mínimo para pertenecer al Grupo o Colectivo, quedando definido como Grupo o Colectivo al conjunto (dos o más) de personas que pertenezcan a una misma empresa o que mantengan un vínculo o interés común que sea lícito, es decir que sea legal o que tengan una personalidad jurídica.

El tema de otorgamiento y pago de los dividendos, estableciendo la prohibición de dar dividendos anticipados, fraccionados o garantizados, especificando que estos sólo podrán pagarse, en experiencia propia al fin de vigencia y en experiencia global al finalizar el ejercicio fiscal. Así como que el dividendo deberá determinarse con base en la prima correspondiente al riesgo, no a la prima que se cobra o paga.

En los Planes Contributorios se podrá otorgar dividendos, sin embargo en este caso los asegurados recibirán los dividendos que se generen de manera proporcional a las aportaciones que hayan realizado.

Las Aseguradoras que en los Seguros de Vida Grupo que cubran el riesgo de fallecimiento, deberán contar con el consentimiento de los asegurados previo a la celebración del contrato.

Las Aseguradoras tienen la obligación de formar un registro de cada asegurado, al menos con los siguientes datos: nombre, edad o fecha de nacimiento y sexo, descripción de cobertura, entre otros.

El Derecho de Conversión en Vida, correspondiente a una prestación laboral, se sujetará a los siguientes requisitos:

Será obligatorio, en cualquiera de los planes individuales que la aseguradora comercialice, con excepción del seguro temporal y sin incluir beneficio adicional alguno.

La edad de la persona debe estar dentro de los límites de admisión de la Aseguradora.

La persona separada del Grupo deberá presentar su solicitud a la Aseguradora, dentro del plazo de 30 días naturales a partir de su separación.

La suma asegurada máxima a otorgar será la menor entre la que se encontraba en vigor al momento de la separación y la máxima suma asegurada sin pruebas médicas de la cartera individual de la Aseguradora, considerando la edad alcanzada del asegurado al momento de separarse.

AMASFAC

La AsociaciónMexicana de Agentes deSeguros y Fianzas A.C.

Felicita cordialmente a sus amigos de:

XXV Aniversarioy PEA Comunicación, con motivo de su

Reconociendo su destacada aportación al desarrollo de los Sectores Asegurador y Afianzador en nuestro país.

AMASFAC 21

a Sección Ciudad de México llevó a cabo el VI SEMINARIO DE ALTO NIVEL SEGURO DE VIDA, fue del 10 al 12 de septiembre cuando un grupo importante de agentes exitosos en el ramo de vida así como funcionarios de diferentes aseguradoras se reunieron en la bella bahía de Acapulco.

VI SEMINARIOde Alto Nivel Seguro de VidaAcapulco, Guerrero.

El Lic. Julio A. Bermúdez Jáuregui, Presidente de la Sección Ciudad de México agradece la colaboración en este seminario del Dr. Néstor Ulises Flores Urquiza Villanueva, Lic. Benjamín Cherem Entebi, Secretario y Tesorero de la Sección Cd. de México, así como del Sr. Ildefonso Sánchez Pérez Secretario del Consejo Directivo Nacional.

El Act. Rafael Morfín Maciel, Presidente del Consejo Directivo Nacional de AMASFAC fue quien hizo la Clausura de este seminario.

Uno de los expositores, el Lic. Gustavo E. Pizarro, Gerente Nacional en Capacitación y Desarrollo de Seguros Monterrey New York Life habló del tema “Análisis de necesidades financieras en la contratación del seguro de vida”.

La Teoría del Zape, tema abordado por el Lic. Andrés Aguilar Larrondo, Fundador de Risaterapia, A.C., fue una de las conferencias más aplaudidas por su contenido y emotividad.

L

A M A S F A C

AMASFAC22

A C T U A L I D A D

Siente que el tiempo no le alcanza para nada, vive a las carreras y tiene demasiadas cosas por hacer? Si su respuesta es afirmativa, es muy probable que usted tenga el Síndrome del Tiempo.

El Síndrome del Tiempo es una enfermedad de la vida moderna que normalmente empieza a desarrollarse cuando entramos al mundo corporativo. Cada vez tenemos más trabajo y menos tiempo y la enfermedad se va desarrollando en sus diferentes etapas hasta que llegamos a la fase terminal.

¿

Por: Ing. Julián JordánDirector de Do it Internacional para Latinoamerica

EL SÍNDROME del tiempo

Etapa 1: Demasiadas cosas por hacer

Nunca en la historia de la humanidad, el ser humano había acumulado tantos pendientes en su vida. El nivel de exigencia del mundo moderno nos obliga a prepararnos mejor: además de terminar una licenciatura, tenemos que aprender inglés, realizar una maestría y mantenernos actualizados a través de diplomados y cursos. Cada año, nuestro jefe nos anima a trabajar más, superar nuevos retos y realizar más proyectos. Y si a eso le sumamos las múltiples opciones que nos da la vida moderna (viajes, ejercicio, Internet, cursos, libros, etc.) nuestra lista de pendientes puede llenar varias páginas de un cuaderno.

Etapa 3: Dispersión

Aún con las carreras en que vivimos, el tiempo no alcanza. No sabemos por donde empezar y saltamos de una cosa a otra sin terminar ninguna. Así que decidimos hacer varias cosas a la vez. Aprovechamos para escribir e-mails mientras hablamos por teléfono y atendemos un visitante. Manejamos, hablamos por celular y comemos al mismo tiempo.

Etapa 4: Desequilibrio

Nuestra vida empieza a desequilibrarse. Ya no podemos darle el tiempo y la energía que requieren las personas que más nos importan. Descuidamos nuestra salud y no recargamos energía a través del descanso y actividades reparadoras. Si éste desequilibrio se prolonga por mucho tiempo, el Síndrome acaba en una crisis que se ve reflejada en problemas de salud, divorcio, hijos con problemas de falta de atención y pérdida del trabajo.

Etapa 2: Aumento de la velocidad

Como tenemos tanto que hacer, corremos como locos. Tenemos a nuestra disposición toda clase de artículos para “ahorrar tiempo”. Nuestros abuelos no contaban con horno de microondas, lavadora, secadora, correo electrónico ni todos los aparatos que tenemos para liberar nuestro tiempo y sin embargo tenemos más cosas que hacer que ellos y corremos mucho más. Creemos que la solución es aumentar la velocidad y estamos obsesionados con la prisa.

Cuando tenemos que hacer una fila, nuestra cabeza genera toda clase de ecuaciones matemáticas para determinar la más corta y rápida y hasta nos comparamos con el señor de traje azul que se hizo en la otra fila para ver quién llega primero. Nos hacemos detrás del coche que tiene más probabilidades de arrancar primero cuando cambie el semáforo y ya no nos basta con ir a lugares de comida rápida sino que utilizamos el “drive thru” para apurarnos más.

El Síndrome del Tiempo es

una enfermedad de la vida

moderna que normalmente

empieza cuando entramos

al mundo corporativo.

AMASFAC 23

1. Priorice: Identifique las áreas de su vida que son más importantes para usted y defina acciones específicas para equilibrar estos aspectos. Decida por ejemplo, salir de la oficina más temprano un día a la semana, irse de vacaciones con su familia o empezar a hacer ejercicio.

Y usted, ¿En qué etapa se encuentra? La mayoría de personas que estamos en el mundo corporativo ya presentamos síntomas de desequilibrio en nuestras vidas y por eso es importante hacer consciencia de que el Síndrome del Tiempo está desarrollándose y tomar acciones para neutralizarlo. Aquí le presentamos algunos consejos prácticos:

2. Deje de correr: La prisa solamente le traerá estrés y pobres resultados. Empiece por observarse cada vez que tenga ese sentimiento de andar a las carreras y pregúntese si vale la pena. La vida se nos pasa sin disfrutarla mientras corremos sin parar.

3. Aprenda a cambiar el ritmo: Hay momentos que requieren velocidad, pero hay otros que requieren presencia. Cuando llegue a su casa, baje el ritmo y aproveche el tiempo que tiene con las personas más importantes en su vida. Coma con calma, disfrute de su comida y aprenda a recuperar la energía gastada.

4. Planee su día, todos los días: La mejor inversión de tiempo que puede hacer es planear su día. Defina cuales son esas actividades realmente importantes que quiere realizar hoy y concéntrese en terminarlas. El éxito no se basa en la cantidad de cosas que haga, sino en que haga las que tienen mayor impacto en sus resultados.

5. Viva el presente: Sufrimos de estrés por estar pensando en lo que hicimos o dejamos de hacer y en lo que haremos o lo que pasará. Si logra concentrarse únicamente en lo que pasa en este momento, logrará una vida más plena, satisfactoria y libre de estrés.

Colaboración de Do it Internacional, especialistas en efectividadwww.doit.com.mx

La mayoría de personas

que estamos en el mundo

corporativo ya presentamos

síntomas de desequilibrio

en nuestras vidas.

AMASFAC

INSIGNIA LIFE abre sus puertas en León Guanajuato con su nueva

Oficina de Servicio en donde se podrá dar servicio a más de 200

comunidades; teniendo siempre como principal objetivo brindar la

mejor atención y servicio a sus agentes y clientes.

La aseguradora con capital 100% mexicano, inició actividades el 30 de Octubre del 2008

conociendo las necesidades sociales que tienen los mexicanos de un seguro de vida y ahorro

diferente, el cual ofrece: Transparencia en todo momento, Fácil entendimiento para sus

asegurados y Valor de la oferta; INSIGNIA LIFE se consolida como una empresa segura

y reconocida, teniendo como uno de sus objetivos más importantes ofrecer servicios de

protección y ahorro, buscando la diferencia en el mercado.

INSIGNIA LIFE continúa con su plan de crecimiento a nivel nacional tras la apertura de su

segunda Oficina de Servicio, la cual se encuentra en Blvd. Prolongación Campestre 2509

int. 101, Col. El Refugio, en la Ciudad de León, Guanajuato; donde se dará apoyo a Agentes

y Promotores de toda la zona del Bajío quienes atenderán aproximadamente a 14 millones

de personas; en sus instalaciones se podrán realizar cualquier trámite de sus asegurados y

beneficiarios de forma rápida y sencilla, ofreciendo así la mejor atención a sus clientes. Isaac

Zetune Moljo, Presidente Ejecutivo; José Luis Sosa Gutiérrez, Director General y Salvador

Hidalgo Álvarez, Director Comercial, se dieron cita el pasado 8 de Septiembre a las 17:30

horas en el recinto y con el tradicional corte de listón inauguraron oficialmente las oficinas,

las cuales iniciaron operaciones a partir de ese momento.

24

Insignia LifeInaugura Oficina de Servicio

León, Guanajuato.

INSIGNIA LIFE está comprometida con

México y con sus valores, por lo que busca

estar en constante desarrollo con el fin de

adecuarse a las necesidades presentes y

futuras de sus asegurados, implementando

sistemas y modelos de trabajo que se

traducen en ser la mejor opción al momento

de contratar un seguro de vida.

El seguro de vida es una necesidad básica

para los mexicanos, e INSIGNIA LIFE está

consciente de esto por lo que ofrece variedad

en sus productos como: Seguro de Vida

Vitalicio, Seguro de Vida Temporal, Seguro

Educacional, Seguro de Ahorro y Seguro de

Vida Grupo y Colectivo; además para otorgar

una cobertura completa, ofrece seguros

adicionales y seguros complementarios;

contando también con servicios especiales

como: Protección para socios, Protección

para hombre clave y Protección al personal

de las empresas.

INSIGNIA LIFE es la mejor aseguradora

de vida mexicana que ofrece servicios

claros y directos con tiempos de respuesta

impecables, enfocados a las necesidades

de sus clientes; es de esta manera que

INSIGNIA LIFE demuestra su compromiso

con el futuro de México, de las personas y

sus proyectos.

Isaac Zetune MoljoPresidente Ejecutivo

José Luis Sosa GutiérrezDirector General

Salvador Hidalgo ÁlvarezDirector Comercial

AMASFAC

Lic. Alma Krishna OrtegaTel. 17 19 11 99 directo

Lada sin costo: 01 800 696 3271 ext. 1199e-mail: [email protected]

Lic. José Luis MartínezAdministración de Agentes

Tel. 54 80 40 37e-mail: [email protected]

Act. Salvador Hidalgo ÁlvarezTel. 30 88 36 63

Av. Paseo de la Reforma 2654 piso 18Col. Lomas Altas

México, D.F. C.P. 11950e-mail: [email protected]

Norma VelázquezTel. 26 29 71 00 ext. 7129

e-mail: [email protected]

José Ma. Castorena No. 426Col. San José de los Cedros

C.P 05200 México D.F.Tel. 52582800 / 01 800 004 96 00

01 800 800 28 80

Contacta a la compañíade tu preferencia

AMASFAC

Organiza y gestiona seminarios, conferencias y charlas sobre temas de actualidad que afectan el mundo del Agente de Seguros y de Fianzas.

Gestiona las Pólizas de R.C. Profesional Agente de Seguros y Fianzas.

Otorga una suscripción anual al Periódico “El Asegurador”.

Lleva a cabo diversos trámites ante la CNSF, como refrendos, cambios de domicilio, etc.

Promueve el intercambio de información entre sus Asociados.

Tiene un Plan de Beneficios para los Asociados y sus dependientes: Gastos Médicos Mayores y Seguro de Vida Grupo.

Obtiene costos preferenciales en sistemas de administración de oficinas de Agentes de Seguros.

Otorga el Pin AMASFAC para que el Asociado se de a conocer entre sus clientes, Aseguradoras y Afianzadoras asociándolo a la imagen de los Agentes más exitosos del Sector.

Reconocimiento a través de la Orden al Mérito.

Página web: www.amasfac.com.mx

Revista AMASFAC, con temas de actualidad, estadísticas e información sobre el Mercado Asegurador y Afianzador.

Circulares de la CNSF y leyes relacionadas con Seguros y Fianzas.

• Aguascalientes• Campeche• Cancún• Cd. de México• Cd. Juárez• Cd. Victoria

Una Sección AMASFAC cerca de ti... “Sólo unidos lograremos nuestros objetivos

• Culiacán• Chihuahua• Durango• Ensenada• Guadalajara• Laguna

• León• Los Mochis• Matamoros• Mazatlán• Mérida• Mexicali

• Monclova• Monterrey• Morelia• Morelos• Nuevo Laredo• Oaxaca

• Puebla• Querétaro• Saltillo• San Luis Potosí• Sector Personas Morales• Tabasco

• Tampico• Tuxtla Gtz.• Tijuana• Veracruz• Xalapa

Cifras del Mercado sobre primas y siniestros por compañía, ramo y trimestre.

Tablas de factores para la construcción, para facilitar tu trabajo.

Asesoría Fiscal.

Consultas técnicas y de siniestros: Contarás con opiniones imparciales e independientes de tus colegas.

Y lo que es más importante, representa el gremio de los Agentes de Seguros y de Fianzas, ante toda clase de autoridades y organismos, públicos y privados.