ORDINARIA 22-05-2010 PRIMERA PREGUNTA (3 puntos) · PDF fileexamen matematicas financieras ceu...

11

DELTA – MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42 - 91 535 19 32 28003 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 22 MAYO 2010 EXAMEN DE MATEMATICAS FINANCIERAS CEU ORDINARIA 22-05-2010 PRIMERA PREGUNTA (3 puntos) Contestar las siguientes cuestiones: a) Un banco nos ofrece invertir en un deposito renovable mensualmente al 2,35% TAE. Actualmente, tenemos nuestro dinero invertido en un deposito trimestral renovable a un interés nominal anual del 2,33% ¿Debemos aceptar la oferta del banco? SOLUCION Lo único que debemos hacer es comparar ambos tipos de interés pero expresado en la misma unidad del tiempo ya que no podemos comparar un TAE con un tipo de interés nominal, por tanto, transformare el tipo nominal anual a efectivo anual para poder compararlo con el TAE del 2,35%. Observad como el tipo efectivo equivalente al nominal anual es MAYOR QUE EL 2,35% TAE, POR TANTO NO NOS CONVIENE INVERTIR EN EL DEPOSITO. () () ( ) b) Acudimos a una subasta de Letras del Tesoro con vencimiento 182 días, a un tipo de descuento del 1,65% anual. Si los precios de adjudicación marginal y medio de la subasta son respectivamente del 98,75% y 98,92%, indicar la cantidad en euros a la que podemos comprar cada letra del Tesoro por la que hemos pujado. SOLUCION He calculado el precio equivalente que tendríamos a un tipo de descuento del 3,75% para poder así compararlo con los precios medios y marginales dados en el problema. Como el precio equivalente es superior al precio medio (96,15%) se adjudicará cada letra al precio medio es decir a 961,5 € por cada letra. ( ) 1

-

Upload

nguyencong -

Category

Documents

-

view

235 -

download

4

Transcript of ORDINARIA 22-05-2010 PRIMERA PREGUNTA (3 puntos) · PDF fileexamen matematicas financieras ceu...

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

EXAMEN DE MATEMATICAS FINANCIERAS CEU

ORDINARIA 22-05-2010

PRIMERA PREGUNTA (3 puntos)

Contestar las siguientes cuestiones:

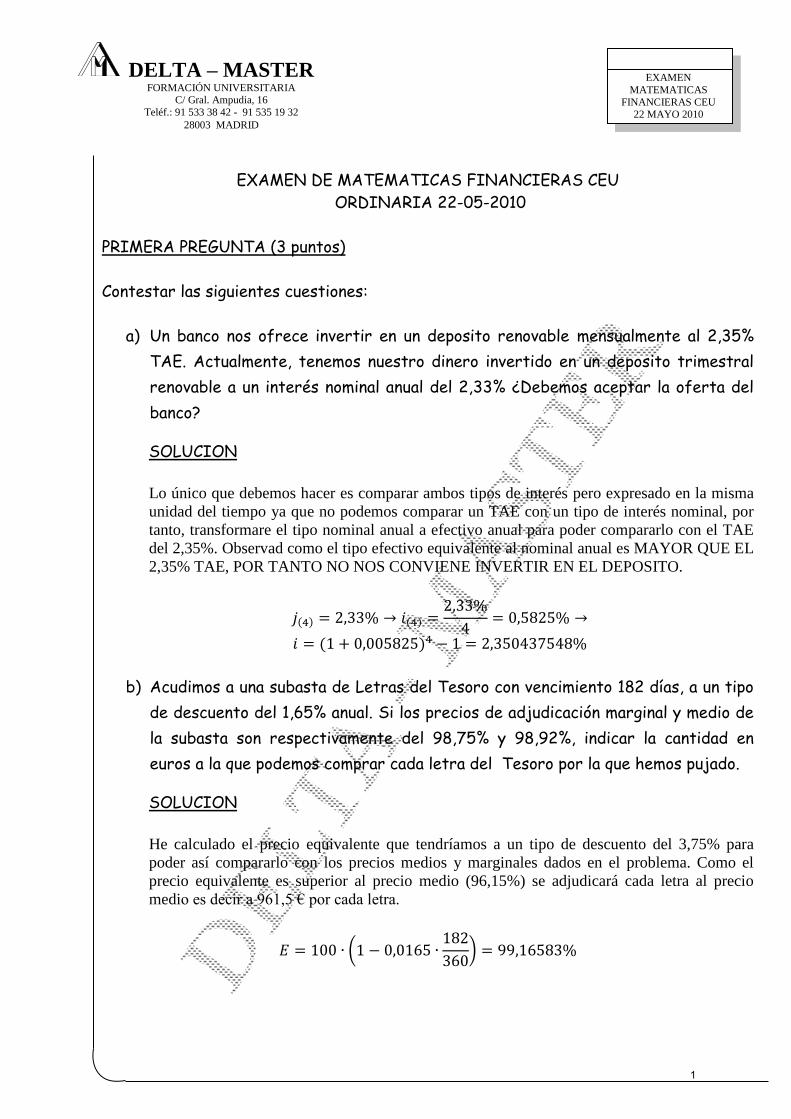

a) Un banco nos ofrece invertir en un deposito renovable mensualmente al 2,35%

TAE. Actualmente, tenemos nuestro dinero invertido en un deposito trimestral

renovable a un interés nominal anual del 2,33% ¿Debemos aceptar la oferta del

banco?

SOLUCION

Lo único que debemos hacer es comparar ambos tipos de interés pero expresado en la misma

unidad del tiempo ya que no podemos comparar un TAE con un tipo de interés nominal, por

tanto, transformare el tipo nominal anual a efectivo anual para poder compararlo con el TAE

del 2,35%. Observad como el tipo efectivo equivalente al nominal anual es MAYOR QUE EL

2,35% TAE, POR TANTO NO NOS CONVIENE INVERTIR EN EL DEPOSITO.

( ) ( )

( )

b) Acudimos a una subasta de Letras del Tesoro con vencimiento 182 días, a un tipo

de descuento del 1,65% anual. Si los precios de adjudicación marginal y medio de

la subasta son respectivamente del 98,75% y 98,92%, indicar la cantidad en

euros a la que podemos comprar cada letra del Tesoro por la que hemos pujado.

SOLUCION

He calculado el precio equivalente que tendríamos a un tipo de descuento del 3,75% para

poder así compararlo con los precios medios y marginales dados en el problema. Como el

precio equivalente es superior al precio medio (96,15%) se adjudicará cada letra al precio

medio es decir a 961,5 € por cada letra.

(

)

1

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

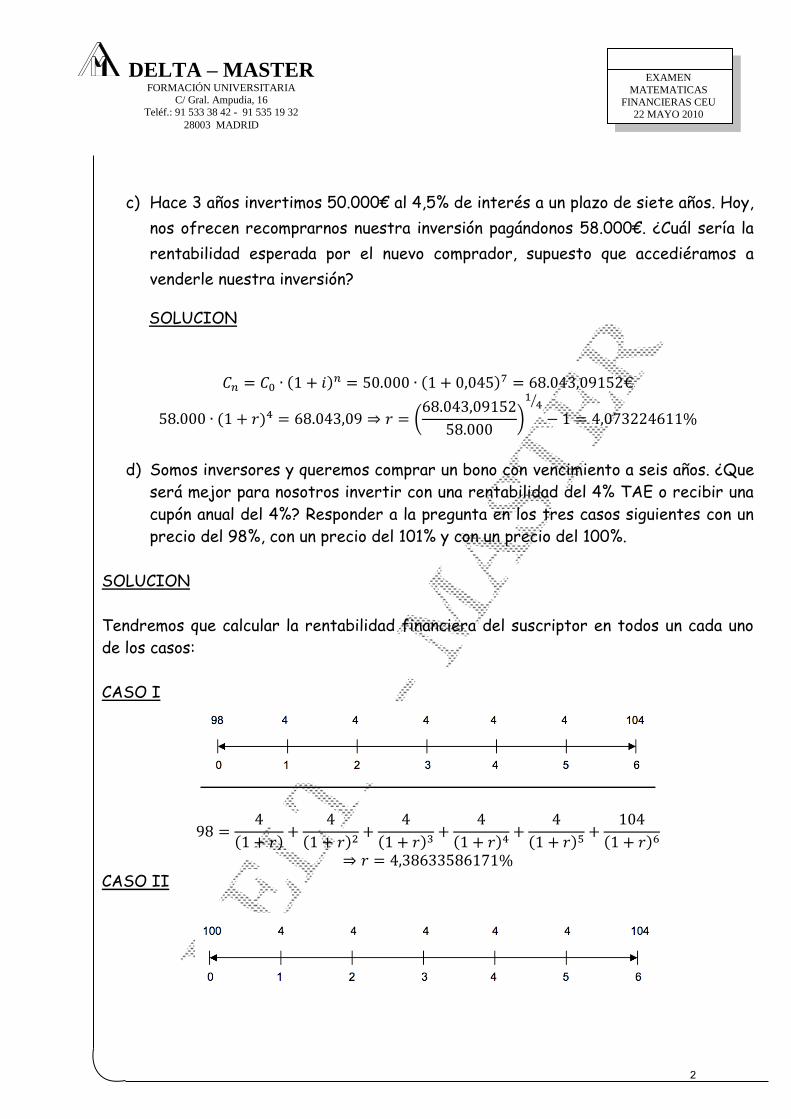

c) Hace 3 años invertimos 50.000€ al 4,5% de interés a un plazo de siete años. Hoy,

nos ofrecen recomprarnos nuestra inversión pagándonos 58.000€. ¿Cuál sería la

rentabilidad esperada por el nuevo comprador, supuesto que accediéramos a

venderle nuestra inversión?

SOLUCION

( )

( )

( ) (

)

⁄

d) Somos inversores y queremos comprar un bono con vencimiento a seis años. ¿Que

será mejor para nosotros invertir con una rentabilidad del 4% TAE o recibir una

cupón anual del 4%? Responder a la pregunta en los tres casos siguientes con un

precio del 98%, con un precio del 101% y con un precio del 100%.

SOLUCION

Tendremos que calcular la rentabilidad financiera del suscriptor en todos un cada uno

de los casos:

CASO I

( )

( )

( )

( )

( )

( )

CASO II

2

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

( )

( )

( )

( )

( )

( )

CASO III

( )

( )

( )

( )

( )

( )

SEGUNDA PREGUNTA (3 puntos)

Una compañía está estudiando su presupuesto anual. Los ingresos esperados serán:

Venta de productos que le supondrán unos ingresos de 100.000€ al trimestre.

Alquileres de inmuebles que supondrán 75.000 € mensuales

Patentes y marcas, que pueden ser vendidas al final del año, a fin de cumplir el

presupuesto anual.

Los gastos de la compañía son:

Salarios: 75.000€ cada dos meses

Gastos Generales: 425.000€ cada cuatro meses

Amortizaciones: 37.500€ mensuales

Gastos financieros: 100.000€ cada semestre

Si todas las operaciones monetarias de la empresa se cargan o abonan usando una

cuenta especial del banco retribuida al 3% TAE, ¿Cuál será el importe a obtener de la

venta de patentes y marcas, a fin de cubrir los gastos anuales y además obtener un

beneficio de 250.000€ este año?

3

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

SOLUCION

Problema muy sencillo de rentas en el cual hay que ir una por una, hallando el valor final tanto de los

ingresos como de los gastos.

Ingresos:

Venta de productos:

%7417071778,01)03,01( 41

)4( i

€958552,472.40403,01780074170717,0

)780074170717,01(1000.100

4

1

I

Alquileres de inmuebles:

%2466269772,01)03,01( 121

)12( i

€9556,558.91403,01720024662697,0

)720024662697,01(1)720024662697,01(000.75

12

2

I

Si sumamos ambos valores actuales tendremos 61.414,62 € a los cuales habrá que sumar una

cantidad “X” que luego despejaremos y que será la solución de nuestro problema, es decir, el

importe del lote de cuadros.

Costes:

Salarios:

%4938622031,01)03,01( 61

)6( i

€670544,592.45503,01310049386220,0

)310049386220,01(1000.75

6

1

C

Gastos Generales:

%969901634049,01)03,01( 31

)3( i

€25,666.287.103,0150099016340,0

)50099016340,01(1000.425

3

2

C

Amortizaciones:

%2466269772,01)03,01( 121

)12( i

4

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

€477759,154.45603,01720024662697,0

)720024662697,01(1500.37

12

3

C

Gastos financieros:

%224889156509,11)03,01( 21

)2( i

€91551,488.20103,0109220148891565,0

)09220148891565,01(1000.100

2

4

C

€

⏟

⏟

€

5

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

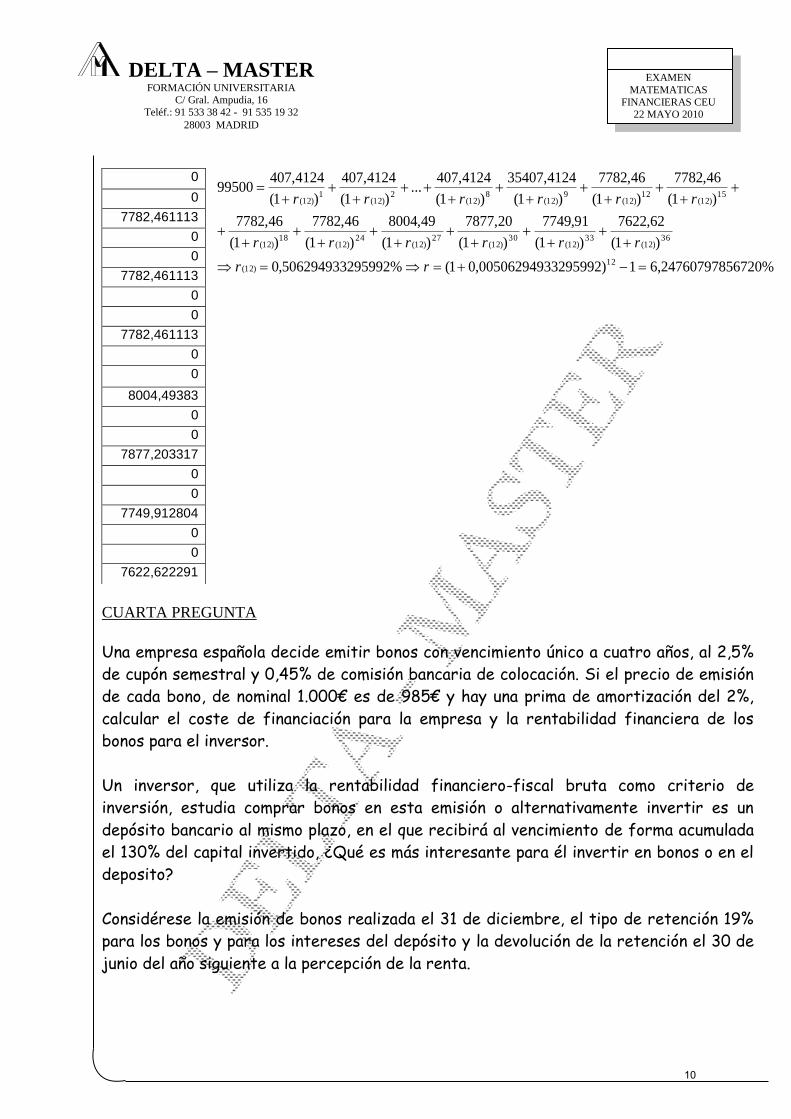

PREGUNTA TERCERA

Una compañía solicita a un banco un préstamo con vencimiento a tres años, con las

siguientes condiciones:

Nominal:100.000 €

Comisión de apertura: 0,5%

Nueve meses sin pagar principal, con pagos mensuales de interés a un tipo

efectivo del 5% anual.

Al final del noveno mes, un pago único del 35% del principal, junto con el último

pago mensual de intereses.

Después del inicio del cuatro trimestre del primer año, y en relación con el 65%

de la deuda pendiente, un pago trimestral, usando el sistema francés de

amortización, al 6% de interés nominal anual.

Cuando finaliza el segundo año, el banco y la compañía deciden cambiar el sistema

francés de amortización por el sistema italiano (cuota fija de principal), en relación con

el último año del préstamo. El tipo de interés estará indiciado al Euribor semestral más

120 puntos básicos, usando dicho tipo de interés resultante para todos los pagos del año

que resta del préstamo.

Si el Euribor se fija al 5,5%, ¿Cuál ha sido el coste de financiación de la compañía

durante el periodo completo de tres años de vigencia del préstamo?

SOLUCION

Este problema es de cierta complejidad pero siendo meticulosos lo resolveremos con gran facilidad como veréis. Es una mezcla de tres tipos de préstamos, AMERICANO, FRANCES e ITALIANO.

6

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

0 -0,995

1 0,004074123784

2 0,004074123784

3 0,004074123784

4 0,004074123784

5 0,004074123784

6 0,004074123784

7 0,004074123784

8 0,004074123784

9 0,354074123784

10 0

11 0

12 0,07782461113

13 0

14 0

15 0,07782461113

16 0

17 0

18 0,07782461113

19 0

20 0

21 0,07782461113

22 0

23 0

24 0,07782461113

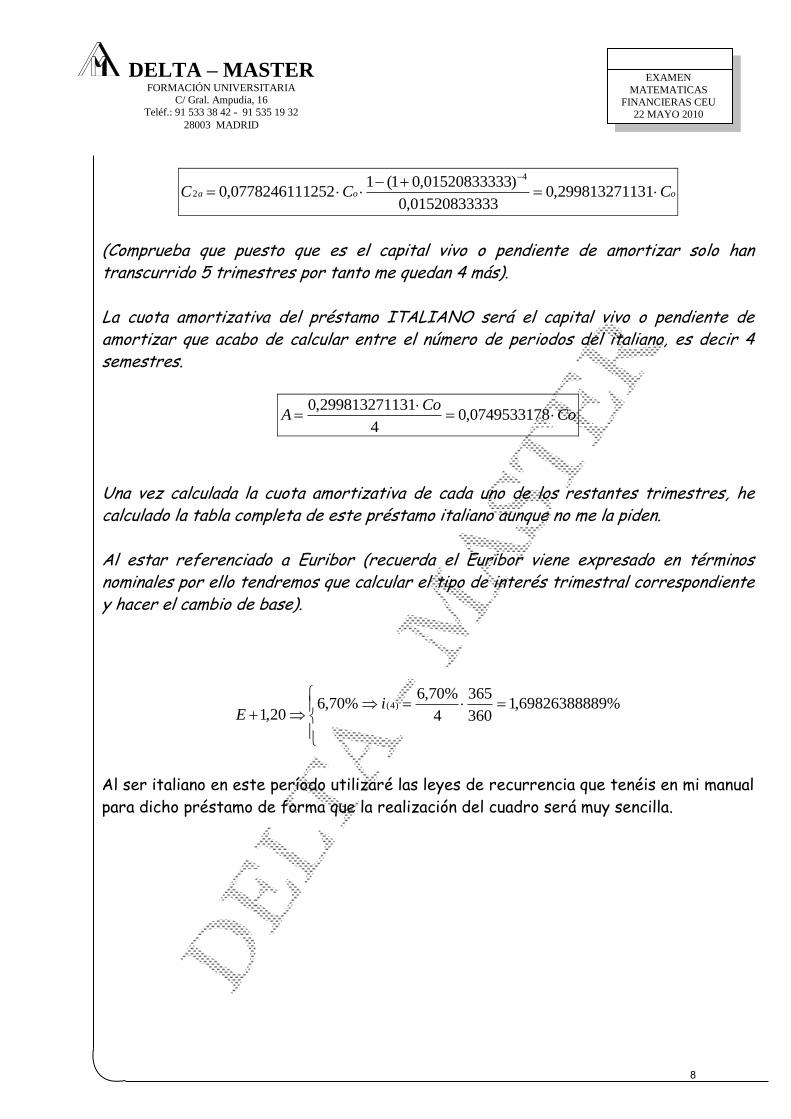

De forma que:

trimestreCC

a oo

/2520778246111,0

3330152083333,0

)3330152083333,01(1

65,09

Como puedes ver me queda por financiarme el 65% del nominal del préstamo (0,65*Co), y además tengo en cuenta que la duración del préstamo francés inicial es de 9 trimestres, aunque luego cambien las condiciones del mismo. Puesto que al año justo comienza un préstamo italiano, necesito calcular las cuotas amortizativas que como sabéis son constantes e iguales período a período, pero para ello debo calcular el capital vivo transcurrido dicho año.

Primeramente, debemos tener en cuenta que los seis primeros meses pagamos solamente intereses del préstamo pero sin amortizar nada de capital es decir, tenemos carencia parcial, excepto en el noveno mes donde pagamos los intereses de ese período y un desembolso del 35% del nominal del préstamo. Calcularé el interés mensual a partir del dato que me dan en el problema (i= 5%), así:

Posteriormente COMIENZA EL PRESTAMO FRANCES, con lo cual debemos calcular el término amortizativo del mismo de la siguiente manera, pero teniendo en cuenta que el interés en ese período es del 6% nominal anual trimestral (con el correspondiente CAMBIO DE BASE)

7

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

ooa CCC

312998132711,030152083333,0

)30152083333,01(12520778246111,0

4

2

(Comprueba que puesto que es el capital vivo o pendiente de amortizar solo han transcurrido 5 trimestres por tanto me quedan 4 más). La cuota amortizativa del préstamo ITALIANO será el capital vivo o pendiente de amortizar que acabo de calcular entre el número de periodos del italiano, es decir 4 semestres.

CoCo

A

0749533178,04

312998132711,0

Una vez calculada la cuota amortizativa de cada uno de los restantes trimestres, he calculado la tabla completa de este préstamo italiano aunque no me la piden. Al estar referenciado a Euribor (recuerda el Euribor viene expresado en términos nominales por ello tendremos que calcular el tipo de interés trimestral correspondiente y hacer el cambio de base).

%96982638888,1

360

365

4

%70,6%70,6

20,1)4(i

E

Al ser italiano en este período utilizaré las leyes de recurrencia que tenéis en mi manual

para dicho préstamo de forma que la realización del cuadro será muy sencilla.

8

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

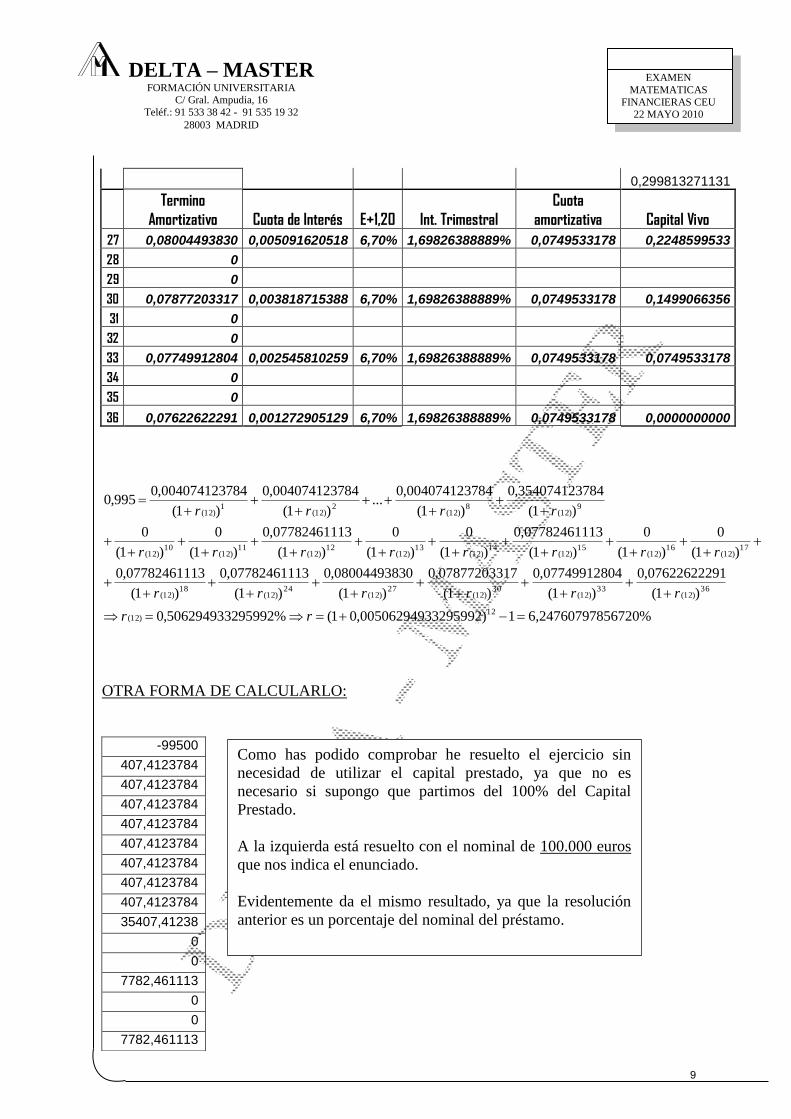

0,299813271131

Termino

Amortizativo Cuota de Interés E+1,20 Int. Trimestral

Cuota

amortizativa Capital Vivo

27 0,08004493830 0,005091620518 6,70% 1,69826388889% 0,0749533178 0,2248599533

28 0

29 0

30 0,07877203317 0,003818715388 6,70% 1,69826388889% 0,0749533178 0,1499066356

31 0

32 0

33 0,07749912804 0,002545810259 6,70% 1,69826388889% 0,0749533178 0,0749533178

34 0

35 0

36 0,07622622291 0,001272905129 6,70% 1,69826388889% 0,0749533178 0,0000000000

%8567206,247607971)32959920050629493,01(%959925062949332,0

)1(

10762262229,0

)1(

40774991280,0

)1(

70787720331,0

)1(

00800449383,0

)1(

30778246111,0

)1(

30778246111,0

)1(

0

)1(

0

)1(

30778246111,0

)1(

0

)1(

0

)1(

30778246111,0

)1(

0

)1(

0

)1(

843540741237,0

)1(

840040741237,0...

)1(

840040741237,0

)1(

840040741237,0995,0

12)12(

36)12(

33)12(

30)12(

27)12(

24)12(

18)12(

17)12(

16)12(

15)12(

14)12(

13)12(

12)12(

11)12(

10)12(

9)12(

8)12(

2)12(

1)12(

rr

rrrrrr

rrrrrrrr

rrrr

OTRA FORMA DE CALCULARLO:

-99500

407,4123784

407,4123784

407,4123784

407,4123784

407,4123784

407,4123784

407,4123784

407,4123784

35407,41238

0

0

7782,461113

0

0

7782,461113

Como has podido comprobar he resuelto el ejercicio sin

necesidad de utilizar el capital prestado, ya que no es

necesario si supongo que partimos del 100% del Capital

Prestado.

A la izquierda está resuelto con el nominal de 100.000 euros

que nos indica el enunciado.

Evidentemente da el mismo resultado, ya que la resolución

anterior es un porcentaje del nominal del préstamo.

9

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

%8567206,247607971)32959920050629493,01(%959925062949332,0

)1(

62,7622

)1(

91,7749

)1(

20,7877

)1(

49,8004

)1(

46,7782

)1(

46,7782

)1(

46,7782

)1(

46,7782

)1(

4124,35407

)1(

4124,407...

)1(

4124,407

)1(

4124,40799500

12)12(

36)12(

33)12(

30)12(

27)12(

24)12(

18)12(

15)12(

12)12(

9)12(

8)12(

2)12(

1)12(

rr

rrrrrr

rrrrrr

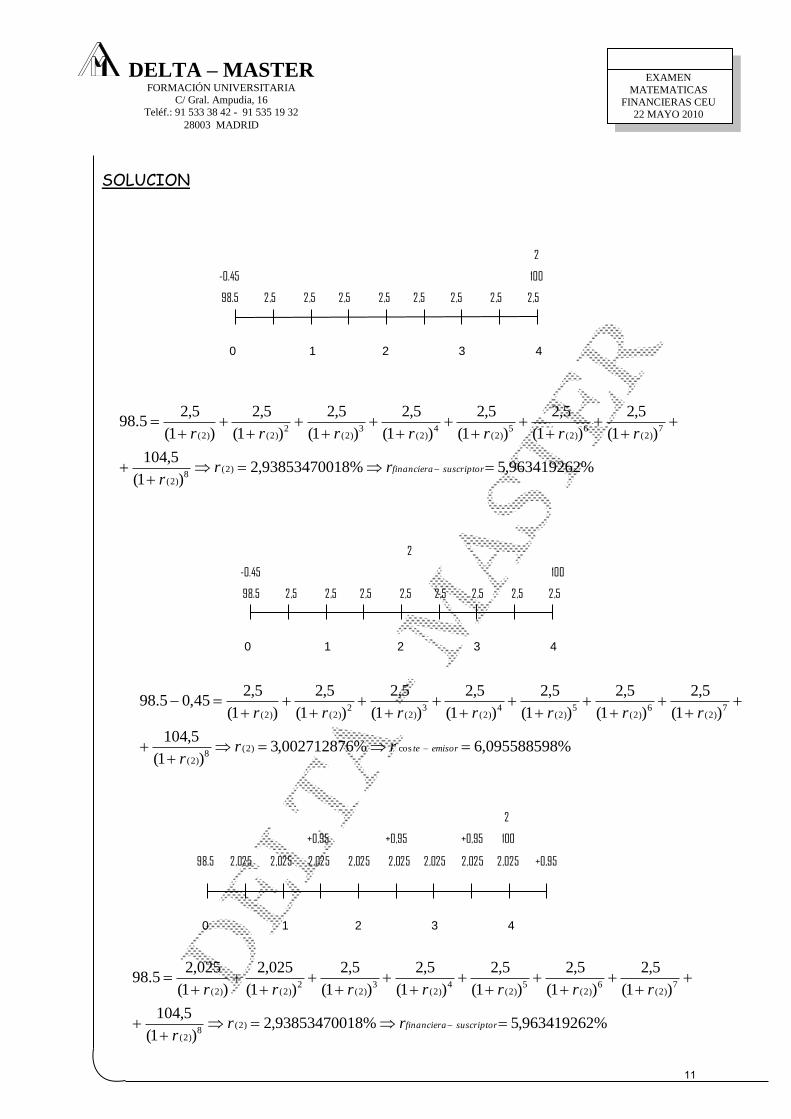

CUARTA PREGUNTA

Una empresa española decide emitir bonos con vencimiento único a cuatro años, al 2,5%

de cupón semestral y 0,45% de comisión bancaria de colocación. Si el precio de emisión

de cada bono, de nominal 1.000€ es de 985€ y hay una prima de amortización del 2%,

calcular el coste de financiación para la empresa y la rentabilidad financiera de los

bonos para el inversor.

Un inversor, que utiliza la rentabilidad financiero-fiscal bruta como criterio de

inversión, estudia comprar bonos en esta emisión o alternativamente invertir es un

depósito bancario al mismo plazo, en el que recibirá al vencimiento de forma acumulada

el 130% del capital invertido, ¿Qué es más interesante para él invertir en bonos o en el

deposito?

Considérese la emisión de bonos realizada el 31 de diciembre, el tipo de retención 19%

para los bonos y para los intereses del depósito y la devolución de la retención el 30 de

junio del año siguiente a la percepción de la renta.

0

0

7782,461113

0

0

7782,461113

0

0

7782,461113

0

0

8004,49383

0

0

7877,203317

0

0

7749,912804

0

0

7622,622291

10

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

22 MAYO 2010

SOLUCION

%963419262,5%89385347001,2)1(

5,104

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,25.98

)2(8

)2(

7)2(

6)2(

5)2(

4)2(

3)2(

2)2()2(

suscriptorfinancierarrr

rrrrrrr

%963419262,5%89385347001,2)1(

5,104

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

025,2

)1(

025,25.98

)2(8

)2(

7)2(

6)2(

5)2(

4)2(

3)2(

2)2()2(

suscriptorfinancierarrr

rrrrrrr

%095588598,6%002712876,3)1(

5,104

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,2

)1(

5,245,05.98

cos)2(8

)2(

7)2(

6)2(

5)2(

4)2(

3)2(

2)2()2(

emisorterrr

rrrrrrr

0 1 2 3 4

2

-0.45 100

98.5 2,5 2,5 2,5 2,5 2,5 2,5 2,5 2,5

0 1 2 3 4

2

+0,95 +0,95 +0,95 100

98.5 2,025 2,025 2,025 2,025 2,025 2,025 2,025 2,025 +0,95

0 1 2 3 4

2

-0.45 100

98.5 2,5 2,5 2,5 2,5 2,5 2,5 2,5 2,5

11