Prevén multar a 60 mil al día| Desaprovechan acaldes 31 mmdp

5to Seminario ECONÓMICO FINANCIEROLa Rural

Dante E. Sica

Octubre de 2012

Lola Mora 421 • Torre 1 • Piso 14 • Edificio Madero Harbour

Dique 1 • Puerto Madero Este • CABA • Argentina

Tel. +5411 5245.8585 • [email protected]

www.abeceb.com

Oportunidades de inversión

INDICE

Contexto Macro – Regulatorio

La macro externa jugaría a favor y también lo haría el mercado regional. Mientras que enlas condiciones del mercado interno no se prevén cambios.

Por su parte, el esquema de política tendrá el mismo tinte, por lo menos hasta el 2015. Semantendrá el nivel de intervencionismo y primará la visón estructuralista.

De cualquier manera, las perspectivas de crecimiento son positivas y las oportunidadesexisten.

Comentarios finales

Los sectores a mirar

• Aquellos que cuentan con ventajas comparativas.

• Los que se muestran prometedores por el impulso que se espera que dé el mercadoregional.

• Los orientados al mercado interno y que cuentan con protección.

• Y no se deben olvidar las nuevas oportunidades.

INDICE

Contexto Macro – Regulatorio

La macro externa jugaría a favor y también lo haría el mercado regional. Mientras que enlas condiciones del mercado interno no se prevén cambios.

Por su parte, el esquema de política tendrá el mismo tinte, por lo menos hasta el 2015. Semantendrá el nivel de intervencionismo y primará la visón estructuralista.

De cualquier manera, las perspectivas de crecimiento son positivas y las oportunidadesexisten.

Comentarios finales

Los sectores a mirar.

• Aquellos que cuentan con ventajas comparativas.

• Los que se muestran prometedores por el impulso que se espera que dé el mercadoregional.

• Los orientados al mercado interno y que cuentan con protección.

• Y no se deben olvidar las nuevas oportunidades.

31% 37%54%

69% 63%46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1980 2000 2017

Economías avanzadas Economías emergentes

Participación en el PIB Mundial

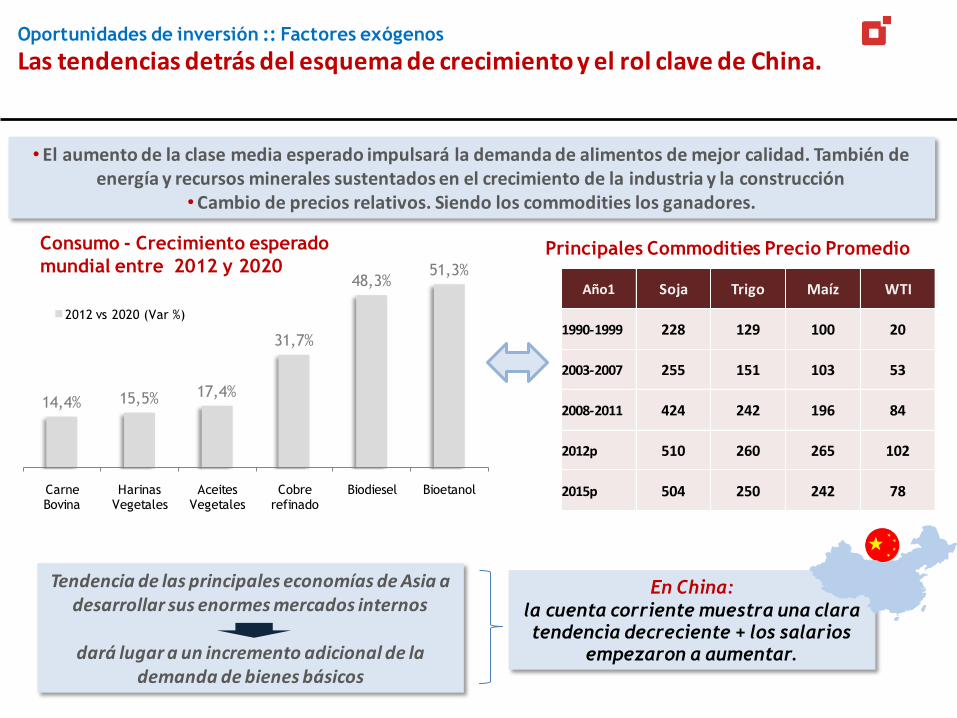

Oportunidades de inversión :: Factores exógenos

La macro externa jugaría a favor. Se espera que el mundo siga creciendo y que sean los emergentes los que traccionen.

-6

-4

-2

0

2

4

6

8

10

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mundo Economías Avanzadas Economías EmergentesPIB. Tasas de Crecimiento

Chindia: 40,8%

Chindia: 15,8%

Chindia: 25,6%

China: el

crecimiento esperado para los próximos

10 años ronda el 7,5- 8%

En China el 60% de la población aún vive en zonas rurales

Y es responsable del 52% del aumento de la clase media

esperado

Oportunidades de inversión :: Factores exógenos

Las tendencias detrás del esquema de crecimiento y el rol clave de China.

América del

Norte7%

Resto de América

6%

Europa

14%

Asia

66%

Africa

7%

América del

Norte18%

Resto de

América

10%

Europa36%

Asia29%

Africa

7%

Cantidad de personas de clase media-

Participación

Total1.845 M

Total4.884 M

2010 2030

Porcentaje de población mundial según

locación

51,3%

60,8%

48,7%

39,2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2006

2010

2015

2020

2025

2030

% población urbana

% población rural

• Flujo de la población rural (baja productividad) hacia las ciudades

• Aumento de la clase media. Niveles de educación crecientes.

Principales Commodities Precio Promedio

Año1 Soja Trigo Maíz WTI

1990-1999 228 129 100 20

2003-2007 255 151 103 53

2008-2011 424 242 196 84

2012p 510 260 265 102

2015p 504 250 242 78

14,4% 15,5% 17,4%

31,7%

48,3%51,3%

Carne Bovina

Harinas Vegetales

Aceites Vegetales

Cobre refinado

Biodiesel Bioetanol

2012 vs 2020 (Var %)

Consumo - Crecimiento esperado

mundial entre 2012 y 2020

• El aumento de la clase media esperado impulsará la demanda de alimentos de mejor calidad. También de energía y recursos minerales sustentados en el crecimiento de la industria y la construcción

• Cambio de precios relativos. Siendo los commodities los ganadores.

Oportunidades de inversión :: Factores exógenos

Las tendencias detrás del esquema de crecimiento y el rol clave de China.

Tendencia de las principales economías de Asia a desarrollar sus enormes mercados internos

dará lugar a un incremento adicional de la demanda de bienes básicos

En China:

la cuenta corriente muestra una clara tendencia decreciente + los salarios

empezaron a aumentar.

Oportunidades de inversión :: Mercado Regional

El mercado regional también se acopla al crecimiento y, con ello, devienen las

oportunidades de profundizar las complementariedades e integraciones productivas en el

plano industrial. Mientras que las perspectivas de aumento de la clase media en nuestro país

vecino no hacen más que potenciar lo anterior

Argentina enfrenta el nuevo mapa mundial de demanda en el marco de una alianza

estratégica con Brasil basada los lazos comerciales potenciados por MERCOSUR y en la similitud en los esquemas de inserción internacional de ambos países.

Industria automotriz1) creciente

complementariedad

2) preferencia relativa más alta de IED brasileña en

la Argentina.

Proyectos greenfield:1) Vale do Rio Doce

(minería),

2) Petróleos Brasileños (petróleo y gas)

3) Gerdau (metalmecánica).

Principales Compras:

Acindar, Pecom, Cervecería y Maltería Quilmes, Loma

Negra, Swift Armour,

Quickfood; Los Grobo; Aspro; Mirab S.A.; Cementos

Avellaneda

3,40%

15,8%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Dec-90 Dec-00

La participación de IED brasilera

en Argentina

36,5 38,7

50,053,0

57,0

0

10

20

30

40

50

60

1995 2002 2008 2012 2020

Clase Media Brasil- en % de la

población total

Oportunidades de inversión :: Mercado interno + Protección Comercial

Por otra parte, se cuenta con un mercado interno dinámico y con signos de

sostenibilidad en el tiempo. Mientras que se presentan sectores amparados en la

protección comercial.

Mercado Interno + Protección de ciertos mercados

• Hoy la Argentina cuenta con un mercado interno fuerte. En los últimos años fue el consumo el quetraccionó el crecimiento.

• El mercado laboral marca que se está en cuasi pleno empleo.

• La masa potencial del consumo ha marcado una tendencia creciente y todo indica que seguirá en esesendero.

• Las exportaciones netas sólo sumaron en épocas de crisis.

• Mientras que hay sectores económicos con capacidad de absorción de este mercado amparados en laprotección comercial.

0%

5%

10%

15%

20%

25%

30%

35%

40%

En

e-0

7

Abr-

07

Jul-

07

Oct

-07

En

e-0

8

Abr-

08

Jul-

08

Oct

-08

En

e-0

9

Abr-

09

Jul-

09

Oct

-09

En

e-1

0

Abr-

10

Jul-

10

Oct

-10

En

e-1

1

Abr-

11

Jul-

11

Oct

-11

En

e-1

2

Abr-

12

Jul-

12

IPC abeceb Var % i.a

Privado Registrado Var % i.a

Inflación y Salarios. Var % i.a48,7

45,5I-12

42,3

24,1

7,1

6

8

10

12

14

16

18

20

22

24

32,0

34,0

36,0

38,0

40,0

42,0

44,0

46,0

48,0

50,0

IV-9

0

II-92

IV-9

3

II-95

IV-9

6

II-98

IV-9

9

II-01

IV-0

2

III-0

3

II-04 I-05

IV-0

5

III-0

6

II-07 I-08

IV-0

8

III-0

9

II-10 I-11

IV-1

1

Actividad

Empleo

Desocupación (eje der)

Tasas del mercado laboral

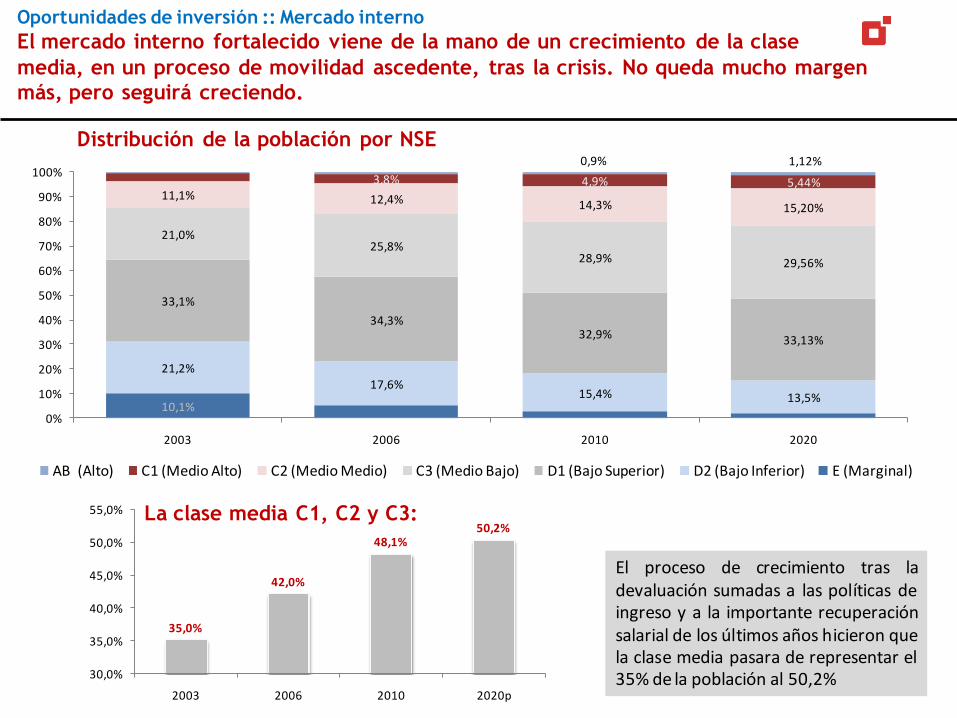

10,1%

21,2%17,6%

15,4% 13,5%

33,1%

34,3%32,9% 33,13%

21,0%25,8%

28,9% 29,56%

11,1% 12,4% 14,3% 15,20%

3,8% 4,9% 5,44%

0,9% 1,12%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2006 2010 2020

AB (Alto) C1 (Medio Alto) C2 (Medio Medio) C3 (Medio Bajo) D1 (Bajo Superior) D2 (Bajo Inferior) E (Marginal)

Distribución de la población por NSE

La clase media C1, C2 y C3:

35,0%

42,0%

48,1%50,2%

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

2003 2006 2010 2020p

El proceso de crecimiento tras ladevaluación sumadas a las políticas deingreso y a la importante recuperaciónsalarial de los últimos años hicieron quela clase media pasara de representar el35% de la población al 50,2%

Oportunidades de inversión :: Mercado interno

El mercado interno fortalecido viene de la mano de un crecimiento de la clase

media, en un proceso de movilidad ascedente, tras la crisis. No queda mucho margen

más, pero seguirá creciendo.

Oportunidades de inversión :: Política económica

Pero dentro de todo este marco debe tenerse en cuenta el esquema depolítica económica y su impacto en el marco regulatorio y el ambiente de

negocios.

Política Económica y Ambiente de Negocios

Tendencia hacia mayor intervencionismo y regulación de mercados

Mercado cambiario (“cepo”)

-Relajamiento para insumos según BP

-Continuidad para atesoramiento

Regulación de precios y tarifas

Se esperan mejores señales de precios

Administración COMEX (LNA / DJAI)

Continuidad en sectores tradicionalmente protegidos

Desequilibrios macro y necesidades de financiamiento Sector Público

+ Presión Fiscal (Minería/ Biocombustibles) Avance s/ BCRA (Reforma Carta Org.)

Diagnóstico inflación: origen externo

Mercado financieroBancos (Obligatoriedad de prestar 5%) /

Aseguradoras (P.L.A.N.E.S.) /

Reforma Mercado de Capitales

Políticas fiscal y monetaria expansivas

Avance s/ empresas privadas

(AFJPs, caso YPF) / Limitado a sectores estratégicos

Lo que viene:

Idea de regulación de la tasa de ganancias

INDICE

Contexto Macro – Regulatorio

La macro externa jugaría a favor y también lo haría el mercado regional. Mientras que enlas condiciones del mercado interno no se prevén cambios.

Por su parte, el esquema de política tendrá el mismo tinte, por lo menos hasta el 2015. Semantendrá el nivel de intervencionismo y primará la visón estructuralista.

De cualquier manera, las perspectivas de crecimiento son positivas y las oportunidadesexisten.

Comentarios finales

Los sectores a mirar..

• Aquellos que cuentan con ventajas comparativas.

• Los que se muestran prometedores por el impulso que se espera que dé el mercadoregional.

• Los orientados al mercado interno y que cuentan con protección.

• Y no se deben olvidar las nuevas oportunidades.

Mundo y tendencias globales

Mercado Regional Mercado Interno +

Protección

Agro - Negocios

Minería

Energía

Servicios

Automotriz

Petroquímica

Siderurgia

Electrodomésticos

Retail

Construcción

Oportunidades de Inversión ::

Factores exógenos y endógenos, generan oportunidades a nivel sectorial

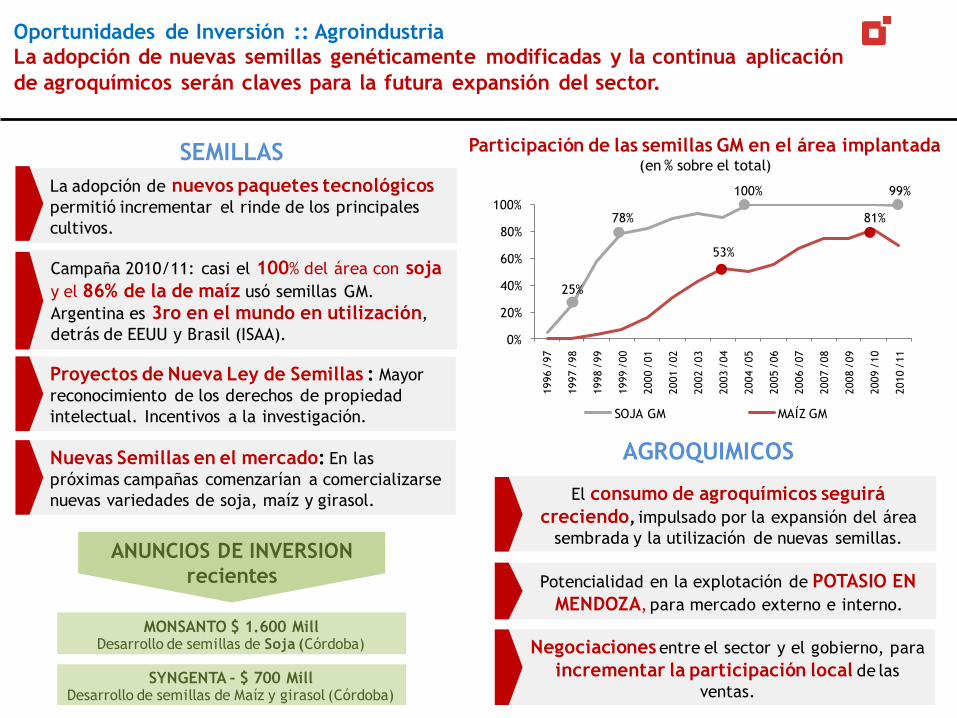

Oportunidades de Inversión :: Agroindustria

Se espera que continúe creciendo el área sembrada y la producción, pero para

esto, la dependencia tecnológica será mayor que en la actualidad.

Producción de granos y Área Sembrada en Argentina

A futuro, el crecimiento de la producción estará ligado

a la continua incorporación de tecnología

+ SEMILLAS

FUENTE: abeceb.com en base a Minagri y Fundación Producir Conservando

20,0 25,733,6

100,9

0

20

40

60

80

100

120

140

160

180

Área Sembrada (Mill Ha.) Producción (Mill Ton)

Década „70 2010/11 2020 (PEA - Fund. Producir Conservando)

+292,1%+68,2%

40/42 M Has.

135/158 Mt

+ AGROQUIMICOS + SIEMBRA DIRECTA + RIEGO

Mayor resistencia a

climas extremos y plagas

Margen para mayor

utilización de fertilizantes

Incorporación de

territorios áridos y no arables

Opción muy poco

explotada localmente.

Disponibilidad

de recursos

Campaña 2010/11: casi el 100% del área con soja

y el 86% de la de maíz usó semillas GM.

Argentina es 3ro en el mundo en utilización,

detrás de EEUU y Brasil (ISAA).

La adopción de nuevos paquetes tecnológicos permitió incrementar el rinde de los principales

cultivos.

Participación de las semillas GM en el área implantada (en % sobre el total)

Proyectos de Nueva Ley de Semillas : Mayor

reconocimiento de los derechos de propiedad

intelectual. Incentivos a la investigación.

Nuevas Semillas en el mercado: En las

próximas campañas comenzarían a comercializarse

nuevas variedades de soja, maíz y girasol.

SYNGENTA - $ 700 MillDesarrollo de semillas de Maíz y girasol (Córdoba)

MONSANTO $ 1.600 MillDesarrollo de semillas de Soja (Córdoba)

ANUNCIOS DE INVERSION

recientes Potencialidad en la explotación de POTASIO EN

MENDOZA, para mercado externo e interno.

El consumo de agroquímicos seguirá

creciendo, impulsado por la expansión del área

sembrada y la utilización de nuevas semillas.

Negociacionesentre el sector y el gobierno, para

incrementar la participación local de las

ventas.

Oportunidades de Inversión :: Agroindustria

La adopción de nuevas semillas genéticamente modificadas y la continua aplicación

de agroquímicos serán claves para la futura expansión del sector.

SEMILLAS

AGROQUIMICOS

25%

78%

100% 99%

53%

81%

0%

20%

40%

60%

80%

100%

1996 /

97

1997 /

98

1998 /

99

1999 /

00

2000 /

01

2001 /

02

2002 /

03

2003 /

04

2004 /

05

2005 /

06

2006 /

07

2007 /

08

2008 /

09

2009 /

10

2010 /

11

SOJA GM MAÍZ GM

Oportunidades de Inversión :: Agroindustria

La incorporación de tecnología incluirá la tecnificación por mayor uso de

maquinaria agrícola, técnicas de siembra directa y riego de áreas marginales.

2011: 1.880 tractores

Proyectado 2015: 8.000 tractores

+ del 90% del mercado local

+Inversiones +Capacidad Instalada

LA POTENCIALIDAD DEL RIEGO

Se prevé que las técnicas de riego permitan aumentar

aun más el área sembrada y los rindes. Según el último

CNA, solo el 4% (1,3 millones de

hectáreas) del área agrícola del país se encuentra

bajo algún sistema de riego.

Existe potencial para regar unas 6 millones

de hectáreas (BID).

MAQUINARIA AGRICOLA

78,5% del área cultivada bajo siembra

directa (AAPRESID).

Margen para incorporación de territorios

áridos y no arables.

Negociaciones Empresas - Gobierno(Mayor contenido local + balanza comercial

equilibrada).

Las ventas de Maquinaria crecerían a futuro(parque automotor viejo + tendencia a la tecnificación del agro).

Las principales inversiones de la cadena se

concentrarán en el montaje de las terminales.

187

1.203

0

200

400

600

800

1.000

1.200

1.400

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Importadas Nacionales Total

Ventas locales de maquinaria agrícola(En millones U$S)

+544%

FUENTE: abeceb.com en base a INDEC

2,9 3,54,6 5,2

3,72,8 2,6 2,2 1,9 2,4

3,85,1

7,5

10,5

13,2

7,7

11,2

18,2

0

2

4

6

8

10

12

14

16

18

20

0

50

100

150

200

2501994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Mil

es

de m

illo

nes

de U

$S

Índic

e b

ase

2005=100

Presupuestos exploratorios mineros (der.)

Commodity Metals Price Index (izq.)

Oportunidades de Inversión :: Minería

El auge exploratorio de la minería a nivel mundial, posiciona a América Latina por

su excedente en minerales.

Evolución de los presupuestos exploratorios mundiales mineros e

índice de precios de los commodities metalíferos

22% 26%

20% 18%

15% 15%

16% 14%

15% 13%

8% 8%4% 6%

0%

20%

40%

60%

80%

100%

2004 2010-2011

Asia Pacífico

EEUU

Australia

África

Resto del mundo

Canadá

Latinoamérica

Destino de los presupuestos exploratorios mineros…

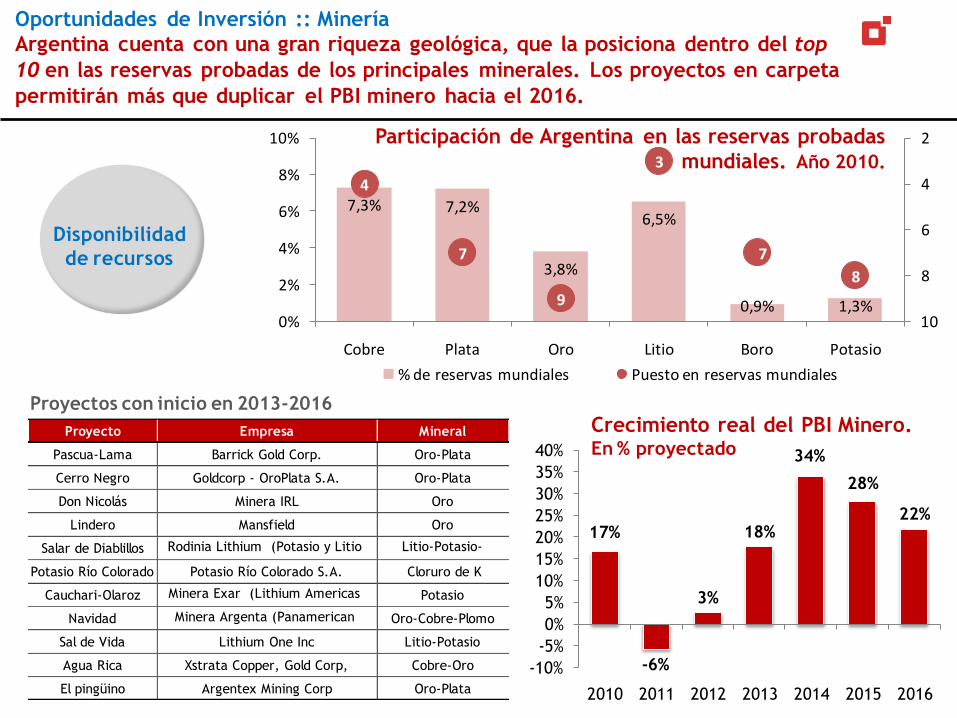

Oportunidades de Inversión :: Minería

Argentina cuenta con una gran riqueza geológica, que la posiciona dentro del top

10 en las reservas probadas de los principales minerales. Los proyectos en carpeta

permitirán más que duplicar el PBI minero hacia el 2016.

7,3% 7,2%

3,8%

6,5%

0,9% 1,3%

4

7

9

3

7

8

2

4

6

8

100%

2%

4%

6%

8%

10%

Cobre Plata Oro Litio Boro Potasio

% de reservas mundiales Puesto en reservas mundiales

Participación de Argentina en las reservas probadas

mundiales. Año 2010.

Disponibilidad

de recursos

17%

-6%

3%

18%

34%

28%

22%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2010 2011 2012 2013 2014 2015 2016

Crecimiento real del PBI Minero. En % proyectado

Proyecto Empresa Mineral

Pascua-Lama Barrick Gold Corp. Oro-Plata

Cerro Negro Goldcorp - OroPlata S.A. Oro-Plata

Don Nicolás Minera IRL Oro

Lindero Mansfield Oro

Salar de Diablillos Rodinia Lithium (Potasio y Litio

de Arg.)

Litio-Potasio-

A.BóricoPotasio Río Colorado Potasio Río Colorado S.A. Cloruro de K

Cauchari-Olaroz Minera Exar (Lithium Americas

Corp.)

Potasio

Navidad Minera Argenta (Panamerican

Silver)

Oro-Cobre-Plomo

Sal de Vida Lithium One Inc Litio-Potasio

Agua Rica Xstrata Copper, Gold Corp, Cobre-Oro

El pingüino Argentex Mining Corp Oro-Plata

Proyectos con inicio en 2013-2016

Compras de bienes y servicios de las empresas del Sector Minería. Distribución según origen nacional o importado (excl. importación de servicios reales). Año 2011.

Servicios nacionales;

$4.320 ; 65%

Bienes nacionales; $985 ; 15%

Bienes importados; $1.315 ;

20%

Fuente: estimación de abeceb.com en base a datos de Cuentas Nacionales y Aduana.

El 80% de las adquisiciones de bienes y

servicios por parte de empresas mineras son realizadas en el mercado interno.

La gran mayoría de éstas corresponden a

servicios, que por lo general son no transables.

En cuanto a los bienes, las empresas suelen efectuar estrategias de global

sourcing en determinados insumos críticos

de alto contenido tecnológico y negociar en el mercado local el resto de los insumos.

Oportunidades de Inversión :: Minería

La política sectorial apuntará a potenciar el entramado de proveedores locales.

En el corto plazo, la política sectorial

apuntará a potenciar el entramado de

proveedores locales... y también una

mayor participación en las ganancias(regalías, empresas públicas, etc.)

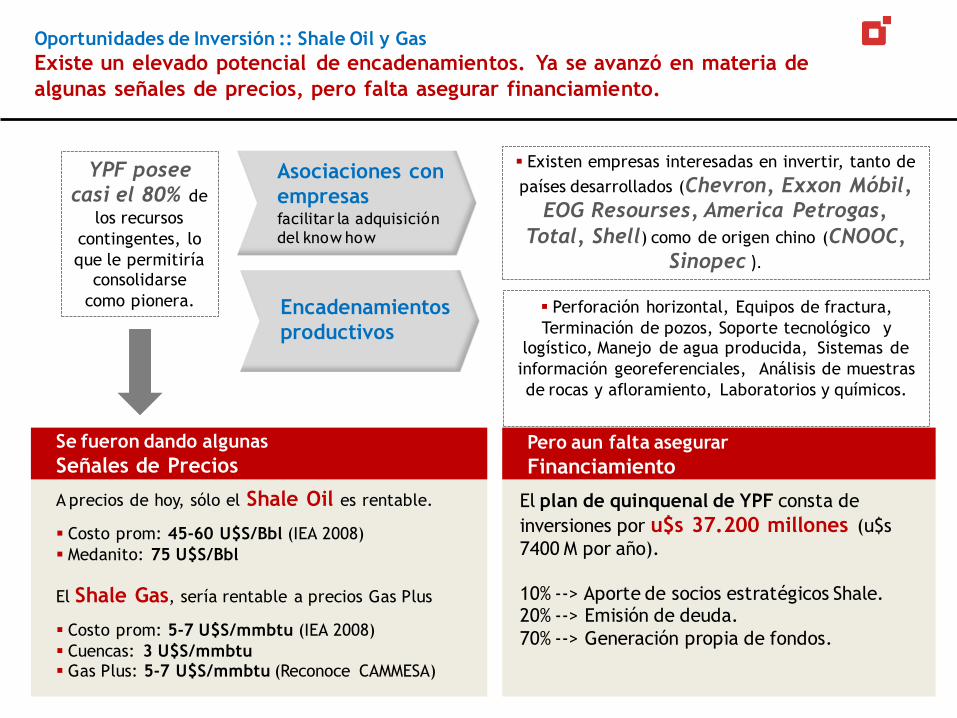

Oportunidades de Inversión :: Shale Oil y Gas

La geología le dio la oportunidad a la Argentina de cambiar el panorama

energético a través del campo no convencional.

107

272,5

13,4 12

11062

159

12,9 5,8 0,237,9

9

1.275

862

774

681

485

396 388

231 226187 180

6320

0

200

400

600

800

1000

1200

1400

China United States

Argentina Mexico South Africa

Australia Canada Algeria Brazil Poland France India United Kingdom

Reservas Provadas gas TCF

Recursos técnicamente recuperables de Shale Gas - TCF

Panorama de recursos mundiales de Shale Gas

Fuente: abeceb.com en base a la U.S. Energy Information Administration (EIA).

Potencialidad

Geológica

• Horizonte de Reservas: Posibilidad

de incrementar el horizonte de reservas de

petróleo en 30 años y en 50 años el de gas.

• Duplicar la Producción: Posibilidad

de duplicar la producción en una década.

Determinar cuántas son

comercialmente explotables

Reservas probadas

Reservas 3P

Recursos contingentes

Recursos prospectivos

Shale Oil (Mbbl) 23 81 883 4.190

Shale Gas (Mbep) 10 35 330 8.161

Shale Oil/Gas (Mbep) 33 116 1.213 12.351

3P: reservas probadas + probables + posibles.

Reservas Probadas TCF

Oportunidades de Inversión :: Shale Oil y Gas

Existe un elevado potencial de encadenamientos. Ya se avanzó en materia de

algunas señales de precios, pero falta asegurar financiamiento.

YPF posee

casi el 80% de

los recursos

contingentes, lo

que le permitiría consolidarse

como pionera.

Asociaciones con

empresasfacilitar la adquisición

del know how

Encadenamientos

productivos

Existen empresas interesadas en invertir, tanto de

países desarrollados (Chevron, Exxon Móbil,

EOG Resourses, America Petrogas,

Total, Shell) como de origen chino (CNOOC,

Sinopec ).

Perforación horizontal, Equipos de fractura,

Terminación de pozos, Soporte tecnológico y logístico, Manejo de agua producida, Sistemas de

información georeferenciales, Análisis de muestras

de rocas y afloramiento, Laboratorios y químicos.

Costo prom: 45-60 U$S/Bbl (IEA 2008)

Medanito: 75 U$S/Bbl

Costo prom: 5-7 U$S/mmbtu (IEA 2008)

Cuencas: 3 U$S/mmbtu

Gas Plus: 5-7 U$S/mmbtu (Reconoce CAMMESA)

Pero aun falta asegurar

Financiamiento

Se fueron dando algunas

Señales de Precios

A precios de hoy, sólo el Shale Oil es rentable.

El Shale Gas, sería rentable a precios Gas Plus

El plan de quinquenal de YPF consta de

inversiones por u$s 37.200 millones (u$s

7400 M por año).

10% --> Aporte de socios estratégicos Shale.20% --> Emisión de deuda.

70% --> Generación propia de fondos.

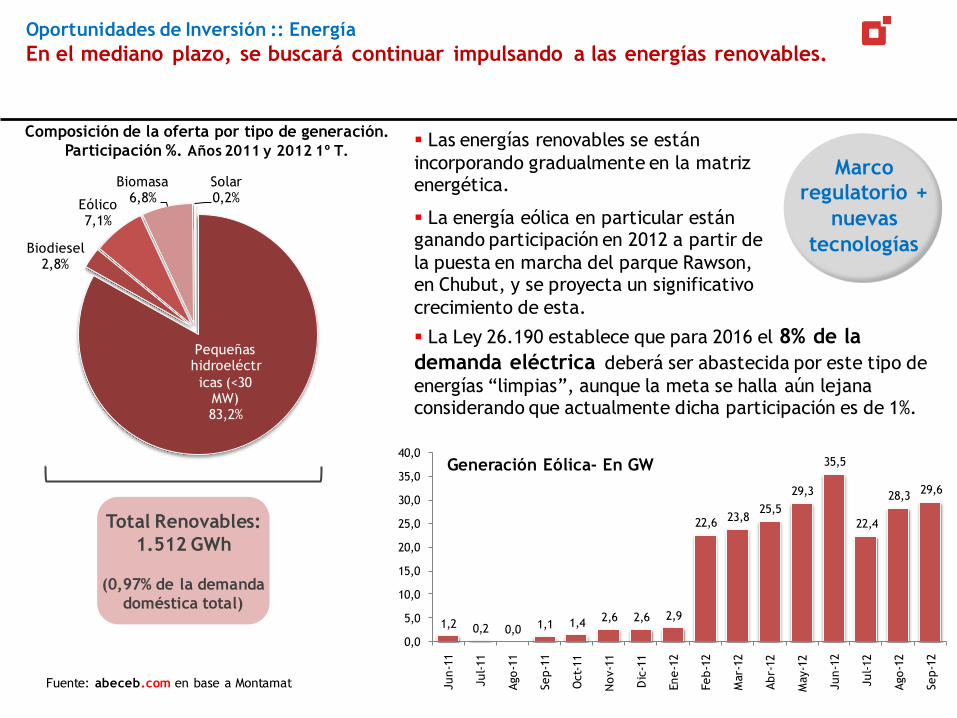

Oportunidades de Inversión :: Energía

La mejor perspectiva en cuanto al abastecimiento de gas, constituye una buena

señal para el sector eléctrico desde el punto de vista del costo de generación.

Pero aun faltan definiciones en cuanto a precios y capacidad de pago.

Crisis Sector Energético

Tarifas congeladas

Aumento consumo

residencial

Aumento costo

generación

Impacto en cuentas fiscales

y balance externo

Atrasos en los pagos de

CAMMESA

Generación ::

Distribución y transporte ::

Reconocimiento de costos medios en inversión hundida Contratos “plus” para nuevas inversiones Atrasos en los pagos de CAMMESA

Falta de actualización tarifaria, implicó que los ingresos apenas alcancen a cubrir los costos operativos Reducción de margen para realización de inversiones en capacidad instalada de distribución

Desincentivo a la participación del

sector privado en proceso inversor

• Los ingresos de las empresas se definirán en función de los costos y

los niveles de eficiencia e inversión tecnológica.

• La retribución incluirá una tasa de “ganancia razonable” establecida por la comisión reguladora.

• La principal incertidumbre pasa por la capacidad de pago de CAMMESA. La expectativa es que se retome la gradual eliminación de

los subsidios, aunque se intentará postergar hasta después de 2013.

Nuevo marco

regulatorio

Dudas:

Financiamiento

Oportunidades de Inversión :: Energía

En el mediano plazo, se buscará continuar impulsando a las energías renovables.

Composición de la oferta por tipo de generación.

Participación %. Años 2011 y 2012 1º T.

Pequeñas hidroeléctr

icas (<30 MW)83,2%

Biodiesel2,8%

Eólico7,1%

Biomasa6,8%

Solar0,2%

Total Renovables:

1.512 GWh

(0,97% de la demanda

doméstica total)

Fuente: abeceb.com en base a Montamat

Las energías renovables se están

incorporando gradualmente en la matriz energética.

La energía eólica en particular están ganando participación en 2012 a partir de

la puesta en marcha del parque Rawson, en Chubut, y se proyecta un significativo

crecimiento de esta.

1,2 0,2 0,0 1,1 1,42,6 2,6 2,9

22,623,8

25,5

29,3

35,5

22,4

28,329,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0Jun-1

1

Jul-11

Ago-1

1

Sep-1

1

Oct-

11

Nov-1

1

Dic

-11

Ene-1

2

Feb-1

2

Mar-

12

Abr-

12

May-1

2

Jun-1

2

Jul-12

Ago-1

2

Sep-1

2

Generación Eólica- En GW

Marco

regulatorio +

nuevas

tecnologías

La Ley 26.190 establece que para 2016 el 8% de la

demanda eléctrica deberá ser abastecida por este tipo de

energías “limpias”, aunque la meta se halla aún lejana considerando que actualmente dicha participación es de 1%.

4,5

5,4

6,6 6,8

7,9

9,9

11,111,7

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009 e

2010 e

2011 e

2012 p

2013 p

Oportunidades de Inversión :: Industria Automotriz

Buenas perspectivas de mercado OEM: expansión del mercado regional y de los volúmenes de

producción y la búsqueda de mayor integración local brindan oportunidades para el negocio

autopartista. El aumento del parque incrementa la demanda potencial en el after-market.

MERCADO

ORIGINAL

(Terminales)

MERCADO DE

REPOSICIÓN

Buenas perspectivas de Demanda

PARQUE CIRCULANTE SIGNIFICATIVO:

11,1 millones de vehículos (mayor

motorización de LATAM: 3,8 hab/veh).

ANTIGÜEDAD ELEVADA: 9 millones con >3

años (demandantes de repuestos).

Sólida base de demanda

potencial para el segmento de reposición, incluso ante caídas

coyunturales en ventas de 0 km.

ARGENTINA + BRASIL: Producción y

Ventas de vehículos (Millones de u)

Estructura Automotriz consolidada

en la región y posicionamiento global.

Perspectivas de continuidad del

crecimiento, sobre dinámica de

inversiones, asignación de nuevos

modelos, integración productiva

regional, inserción externa.

Desafío de mayor integración

“hacia atrás”.

2,0

4,2

4,9

1,8

4,5

5,2

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

Parque circulante en ArgentinaEn millones de unidades

+8,7%

anual

+6,9%

anual

3º mercado

mundial

6º polo productor

x 2,5

0

20

40

60

80

100

120

140

160

180

200

2000 2002 2004 2006 2010 2012e

Impo de autopartes por vehículo (Terminales)

Índice base 2000=100

Facturación y Empleo

del Sector Autopartista

4,7

3,4

1,9

3,4

4,5

6,2

4,6

7,4

0

10

20

30

40

50

60

70

0

1

2

3

4

5

6

7

8

Miles

de e

mple

os

Miles

de m

illo

nes

de U

$S

Facturación Empleo

+80%

Debilidades estructurales en

entramado autopartista:

Acotada capacidad / Escala

reducida / Desfasaje

tecnológico en algunos rubros.

Requerimientos de inversión

RIESGOS

• Costos/Competitividad

• Relación con Terminales

• Proveedores globales

• Nuevas tecnologías

• Incertidumbre LP

OPORTUNIDADES

• Perspectivas demanda

local y regional

(OEM Terminales, After-market)

• Apoyo políticas públicas

LIMITACIONES DE OFERTA

Oportunidades de Inversión :: Industria Automotriz

Durante la última década, el sector autopartista ha crecido significativamente aunque

no logró acompañar el ritmo de las Terminales y se nota una pérdida de integración

local. Necesidad e intencionalidad política de reducir el déficit estructural autopartista.

GRUPO 1

Dinámico, aunque requiere ampliación /

Ppales inversiones recientes / Tecno disp. + codesign / estrecha interac con Terminales.

GRUPO 2Bajo dinamismo inversor / Acotada nac

reciente / Heterogeneidad / Relación tensa con Terminales (discusión costos).

GRUPO 3

GRUPO 4

Muy bajo dinamismo inversor (nichos) /

Rezago tecno Acotada nac. reciente / Poco vínculo con Terminales.

Sin producción local. Oportunidades de

inversión (para ET o empresas locales) para sustitución de importaciones.

Piezas estampadas / Llantas / Neumáticos /

Piezas plásticas / Bombas óleo/hidráulicas / Amortiguadores / Asientos / Climatización / Autorradios / Piezas fundición aluminio.

Fundición de Hierro / Segmento de

Forja / Otras piezas metalmecánicas / Baterías / Mazos de cable.

Tapas de cilindro / Pistones / Múltiples

de admisión y escape.

Frenos / Embragues / Partes de encendido

/ Sistemas electrónicos / Varias piezas de motor / Sistemas de inyección.

Oportunidades de Inversión :: Industria Automotriz

Al interior del sector, la situación es heterogénea. Se distinguen algunos segmentos en los

que la oferta local manifiesta faltantes o limitaciones, lo que brinda oportunidades para la

radicación de nuevas inversiones pero también revela dificultades estructurales.

Recientemente han habido anuncios de inversión en diversos rubros de autopartes, pero a

un ritmo lento. Se requiere intensificar ritmo inversión y aumentar capacidad para

enfrentar el crecimiento de la demanda.

Ley 26.393 de Desarrollo y Consolidación del

sector autopartista (anteriormente existía Dec. 774)

Régimen Aduana Factoría (RAF)

Programa de Financiamiento

Productivo del Bicentenario

INSTRUMENTOS FORMALES DE APOYO

Oportunidades de Inversión :: Industria Automotriz

Además de los incentivos de mercado, existen medidas específicas de promoción hacia el sector, si bien no están exentas de dificultades de diseño e implementación. Fuerte intencionalidad política de incrementar la integración local.

Industria Automotriz “estratégica”.

Objetivos ambiciosos (mayor capacidad productiva e integraciónlocal) aunque dudas sobre sus instrumentos e incentivos.

ACCIONES INFORMALES

Plan Industrial 2020

(Sector Automotriz)

RIESGOS

-En ocasiones a contramano de la lógica sectorial y sin atender a los tiempos del sector

-Discrecionalidad Falta de horizonte de previsibilidad

-Prioridad en balanza de pagos, más que en competitividad Riesgo de discontinuidad

Administración del comercio vía DJAI y LNA

Acuerdos de sustitución de

componentes importados

Convenios con terminales para

compensación de impo con expo

Nuevo Régimen Automotriz

incentiva compras regionales

Demanda potencial (Tema clave 2013: Renegociación ACE 14)

-Mayor competencia intrazona por arribo de prov. globales

-Incertidumbre frontera Mercosur

Oportunidades de Inversión :: Industrias Protegidas

Las industrias tradicionalmente protegidas seguirán al resguardo de la política

económica, aunque con un consumo interno que crecerá a menor ritmo.

Empresa ProvinciaMill de

U$SModalidad Productos

Newsan TDF 59,1 Ampliación Prod. Electronicos

Brightstar TDF 15,6 Ampliación Celulares

Nokia TDF 86,0 Ampliación Celulares

Microforum TDF 20,0 Greenfield Seguridad electrónica

Pla Ka + Probattery Ciudad Bs. As 360,0 Greenfield Baterías de litio

Samsung + Visuar Buenos Aires 22,2 Greenfield Lavarropas

Eskabe Buenos Aires 19,7 Ampliación Calefactores

WEG Córdoba 14,5 AmpliaciónTableros eléc. y motores

lavarropas

Mabe San Luis 2,4 Ampliación Lavarropas

Electrolux Santa Fé 700,0 F y A Línea Blanca

Liliana Santa Fé 7,5 Greenfield Peq. Electrodomésticos

Briket Santa Fé 3,0 Ampliación Heladeras y freezers

Oster Argentina Santa Fé 1,1 Ampliación Peq. Electrodomésticos

Marco

regulatorio +

nuevas

tecnologías

25%

26%

71%

243%

258%

0% 100% 200% 300%

Lavarropas

Tv LCD

Hornos microondas

Teléfonos celulares

Aire acondicionado

Producción electrodomésticos en

Tierra del Fuego 2012. Var% i.a.

Crecimiento

Mercado Interno

Marco macro-

regulatorio

favorable

Moderado crecimiento PBIAumento masa salarial en U$S Elevada propensión a recambio tecnológico

Regímenes de promoción establecidos Continuidad de restricciones a las importaciones Elevada inflación, menor acceso al U$S, tasas reales negativas

Desafío

competitividad Elevado costo salarial en U$SDificultad de colocación excedentes en mercado regional

En 2012 se anunciaron inversiones por U$S 1.300 M

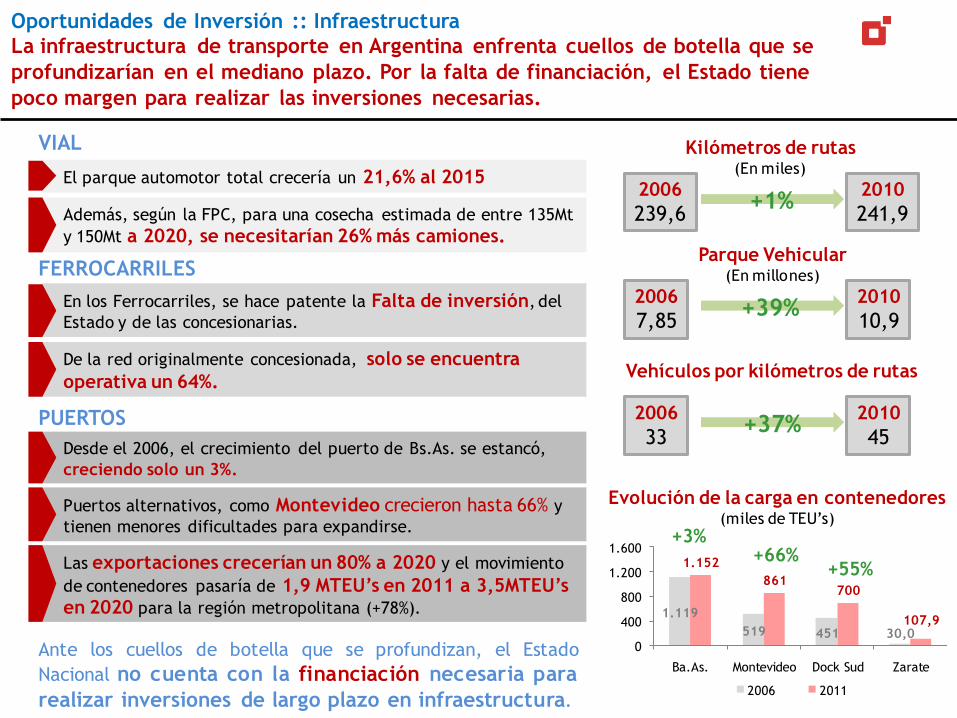

Oportunidades de Inversión :: Infraestructura

La infraestructura de transporte en Argentina enfrenta cuellos de botella que se

profundizarían en el mediano plazo. Por la falta de financiación, el Estado tiene

poco margen para realizar las inversiones necesarias.

Kilómetros de rutas(En miles)

2006

239,6

2010

241,9+1%

Parque Vehicular(En millones)

2006

7,85

2010

10,9+39%

Vehículos por kilómetros de rutas

2006

33

2010

45+37%

1.119

519 451 30,0

1.152

861700

107,9

0

400

800

1.200

1.600

Ba.As. Montevideo Dock Sud Zarate

2006 2011

+3%+66%

+55%

Evolución de la carga en contenedores(miles de TEU‟s)

Además, según la FPC, para una cosecha estimada de entre 135Mt

y 150Mt a 2020, se necesitarían 26% más camiones.

En los Ferrocarriles, se hace patente la Falta de inversión, del

Estado y de las concesionarias.

De la red originalmente concesionada, solo se encuentra

operativa un 64%.

Desde el 2006, el crecimiento del puerto de Bs.As. se estancó,

creciendo solo un 3%.

Puertos alternativos, como Montevideo crecieron hasta 66% y

tienen menores dificultades para expandirse.

VIAL

FERROCARRILES

PUERTOS

El parque automotor total crecería un 21,6% al 2015

Las exportaciones crecerían un 80% a 2020 y el movimiento

de contenedores pasaría de 1,9 MTEU’s en 2011 a 3,5MTEU’s en 2020 para la región metropolitana (+78%).

Ante los cuellos de botella que se profundizan, el Estado

Nacional no cuenta con la financiación necesaria para

realizar inversiones de largo plazo en infraestructura.

Oportunidades de Inversión :: Infraestructura

Existen oportunidades para la inversión privada. En este sentido hay espacio para

suplir servicios no provistos por otros actores y para ganar eficiencia interna en

aspectos logísticos.

Terminal Zarate (Zarate)Automotores

Cerealeras Varias (Rosario)Cereales, oleaginosas y subproductos.

Profertil (Ing.White)Producción y exportación de Urea

Exolgan (Dock Sud)Contenedores

Para evitar los problemas por las fallas en la infraestructura local, en la última década el sector

privado se puso al frente de inversiones portuarias y ferroviarias que le permitieron

aprovechar el crecimiento del comercio internacional.

INVERSIONES PRIVADAS EN PUERTOS

Loma Negra (Zarate)Controla el FFCC Ferrosur Roca

Alumbrera (Catamarca)Refacción de un tramo del FFCC de NCA

Vale do Rio Doce(Proyecto) Sal de Potasio

INVERSIONES PRIVADAS EN FFCC

Existe margen para que las empresas ganen en eficiencia interna, invirtiendo en centros

logísticos y de distribución.

Desde 2009 se anunciaron inversiones por aproximadamente U$S 900 millones en centros y

parques logísticos en todo el país.

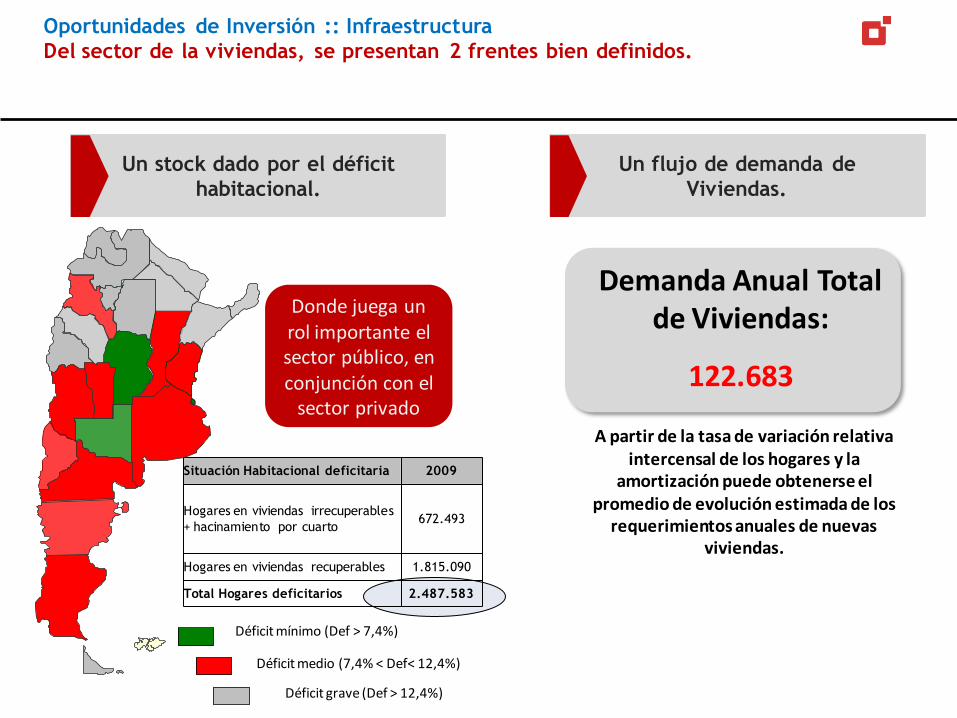

Un stock dado por el déficit

habitacional.

Oportunidades de Inversión :: Infraestructura

Del sector de la viviendas, se presentan 2 frentes bien definidos.

Déficit mínimo (Def > 7,4%)

Déficit medio (7,4% < Def< 12,4%)

Déficit grave (Def > 12,4%)

Situación Habitacional deficitaria 2009

Hogares en viviendas irrecuperables

+ hacinamiento por cuarto672.493

Hogares en viviendas recuperables 1.815.090

Total Hogares deficitarios 2.487.583

Donde juega un rol importante el sector público, en conjunción con el

sector privado

Un flujo de demanda de

Viviendas.

Demanda Anual Total de Viviendas:

122.683

A partir de la tasa de variación relativa intercensal de los hogares y la

amortización puede obtenerse el promedio de evolución estimada de los

requerimientos anuales de nuevas viviendas.

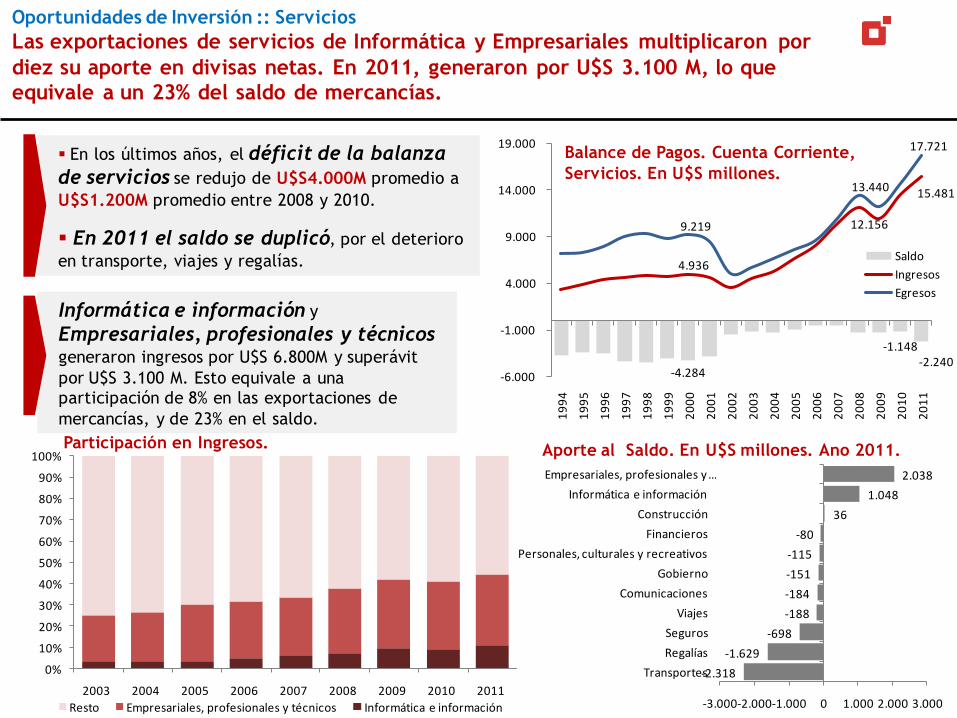

Oportunidades de Inversión :: Servicios

Las exportaciones de servicios de Informática y Empresariales multiplicaron por

diez su aporte en divisas netas. En 2011, generaron por U$S 3.100 M, lo que

equivale a un 23% del saldo de mercancías.

-4.284

-1.148-2.240

4.936

12.156

15.481

9.219

13.440

17.721

-6.000

-1.000

4.000

9.000

14.000

19.000

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Saldo

Ingresos

Egresos

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Resto Empresariales, profesionales y técnicos Informática e información

-2.318

-1.629

-698

-188

-184

-151

-115

-80

36

1.048

2.038

-3.000-2.000-1.000 0 1.000 2.000 3.000

Transportes

Regalías

Seguros

Viajes

Comunicaciones

Gobierno

Personales, culturales y recreativos

Financieros

Construcción

Informática e información

Empresariales, profesionales y …

Balance de Pagos. Cuenta Corriente,

Servicios. En U$S millones.

Aporte al Saldo. En U$S millones. Ano 2011.

En los últimos años, el déficit de la balanza

de servicios se redujo de U$S4.000M promedio a

U$S1.200M promedio entre 2008 y 2010.

En 2011 el saldo se duplicó, por el deterioro

en transporte, viajes y regalías.

Informática e información y

Empresariales, profesionales y técnicos generaron ingresos por U$S 6.800M y superávit

por U$S 3.100 M. Esto equivale a una

participación de 8% en las exportaciones de

mercancías, y de 23% en el saldo.

Participación en Ingresos.

Oportunidades de Inversión :: Servicios

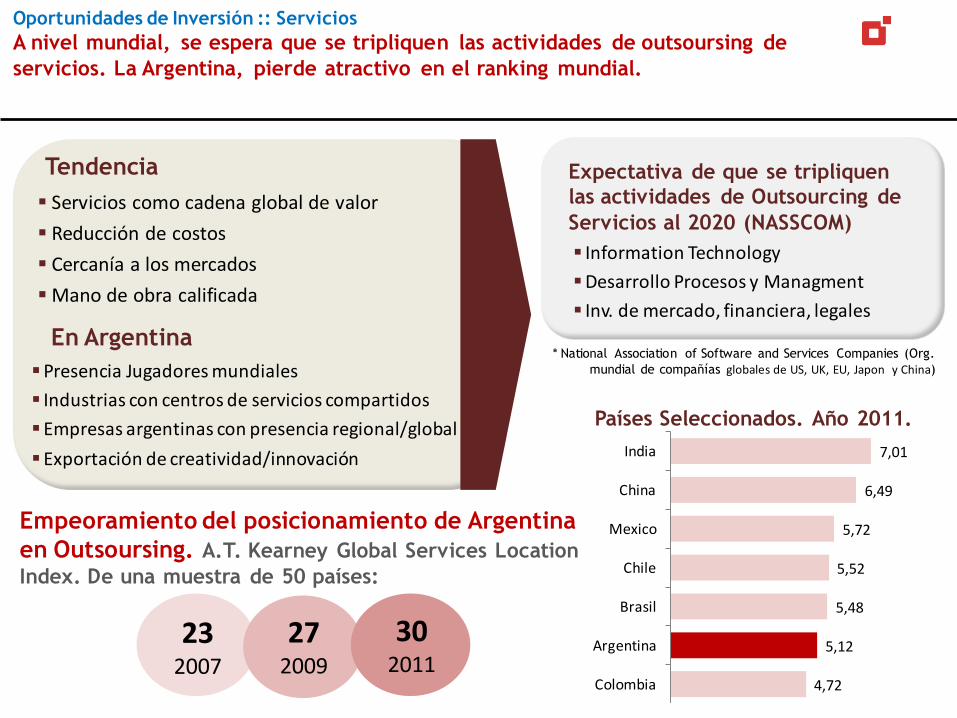

A nivel mundial, se espera que se tripliquen las actividades de outsoursing de

servicios. La Argentina, pierde atractivo en el ranking mundial.

Servicios como cadena global de valor

Reducción de costos

Cercanía a los mercados

Mano de obra calificada

Expectativa de que se tripliquen

las actividades de Outsourcing de

Servicios al 2020 (NASSCOM)

Information Technology

Desarrollo Procesos y Managment

Inv. de mercado, financiera, legales

Tendencia

Empeoramiento del posicionamiento de Argentina

en Outsoursing. A.T. Kearney Global Services Location

Index. De una muestra de 50 países:

232007

272009

302011

4,72

5,12

5,48

5,52

5,72

6,49

7,01

Colombia

Argentina

Brasil

Chile

Mexico

China

India

Países Seleccionados. Año 2011.

En Argentina

Presencia Jugadores mundiales

Industrias con centros de servicios compartidos

Empresas argentinas con presencia regional/global

Exportación de creatividad/innovación

* National Association of Software and Services Companies (Org.

mundial de compañías globales de US, UK, EU, Japon y China)

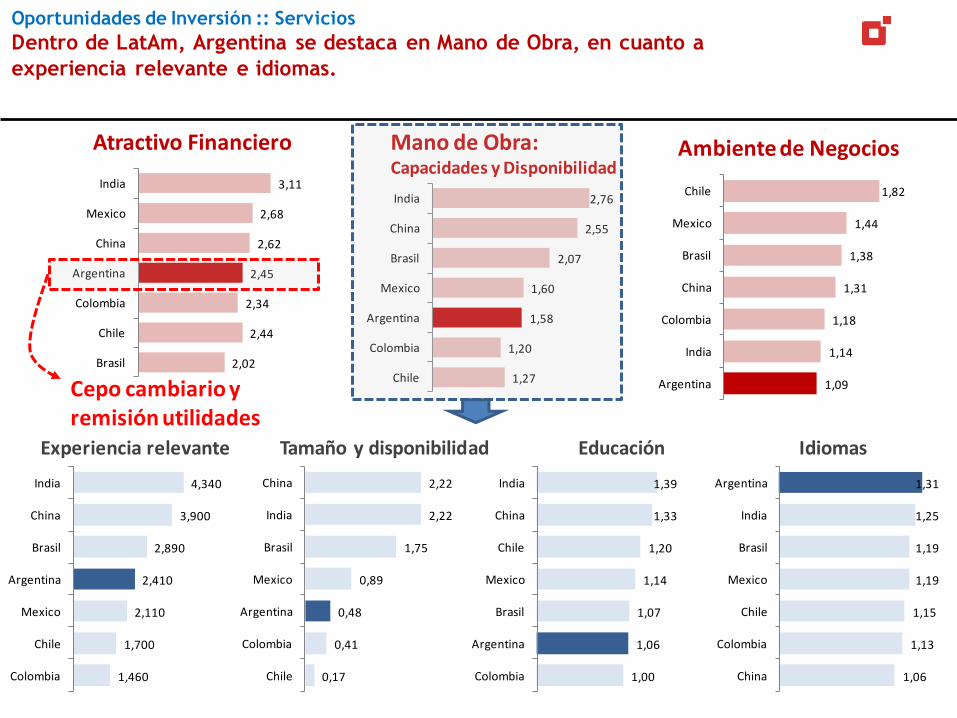

Oportunidades de Inversión :: Servicios

Dentro de LatAm, Argentina se destaca en Mano de Obra, en cuanto a

experiencia relevante e idiomas.

2,02

2,44

2,34

2,45

2,62

2,68

3,11

Brasil

Chile

Colombia

Argentina

China

Mexico

India

1,27

1,20

1,58

1,60

2,07

2,55

2,76

Chile

Colombia

Argentina

Mexico

Brasil

China

India

1,09

1,14

1,18

1,31

1,38

1,44

1,82

Argentina

India

Colombia

China

Brasil

Mexico

Chile

Atractivo Financiero Mano de Obra: Capacidades y Disponibilidad

Ambiente de Negocios

Cepo cambiario y remisión utilidades

1,460

1,700

2,110

2,410

2,890

3,900

4,340

Colombia

Chile

Mexico

Argentina

Brasil

China

India

0,17

0,41

0,48

0,89

1,75

2,22

2,22

Chile

Colombia

Argentina

Mexico

Brasil

India

China

1,00

1,06

1,07

1,14

1,20

1,33

1,39

Colombia

Argentina

Brasil

Mexico

Chile

China

India

1,06

1,13

1,15

1,19

1,19

1,25

1,31

China

Colombia

Chile

Mexico

Brasil

India

Argentina

Experiencia relevante Tamaño y disponibilidad Educación Idiomas

Oportunidades de Inversión :: Servicios

El deterioro de la competitividad costos, lleva a apuntalar inversiones en

educación e infraestructura de telecomunicaciones.

Deterioro Competitividad vía costosLleva a apuntalar otros atractivos en cuanto a la competitividad

Calificación factor humano

Por debajo de Chile, Uruguay y México en pruebas PISA

Infraestructura en Telecomunicaciones

Accesible pero Lenta

Ambiente de Negocios + Financiero?

Media y mediana de velocidad de descarga prometida (en Mbps), Q2 2012 ancha fija (USD

PPP), Q2 2012

Precio mensual de planes de banda ancha fija (USD PPP), Q2 2012

Fuente: “Precios y calidad de la banda ancha en América Latina: Benchmarking y tendencias”, Hernán Galperin, Ph.D., UDESA (Ago12)

INDICE

Contexto Macro – Regulatorio

La macro externa jugaría a favor y también lo haría el mercado regional. Mientras que enlas condiciones del mercado interno no se prevén cambios.

Por su parte, el esquema de política tendrá el mismo tinte, por lo menos hasta el 2015. Semantendrá el nivel de intervencionismo y primará la visón estructuralista.

De cualquier manera, las perspectivas de crecimiento son positivas y las oportunidadesexisten.

Comentarios finales

Los sectores a mirar..

• Aquellos que cuentan con ventajas comparativas.

• Los que se muestran prometedores por el impulso que se espera que dé el mercadoregional

• Los orientados al mercado interno y que cuentan con protección.

• Y no se deben olvidar las nuevas oportunidades

Oportunidades de inversión :: Conclusión

Matriz de oportunidades y riesgos a nivel sectorial.

Mundo y tendencias globales

Mercado Regional Mercado Interno +

Protección

Agro - Negocios

Minería

Energía

Servicios

Automotriz

Petroquímica

Siderurgia

Electrodomésticos

Retail

Construcción

Recursos Naturales+ Infraestructura+ Factor Humano + Ambiente Negocios

Complementariedad regional+ Infraestructura+ Competitividad

Dinamismo mercado interno+ Protecciones+ Competitividad LP

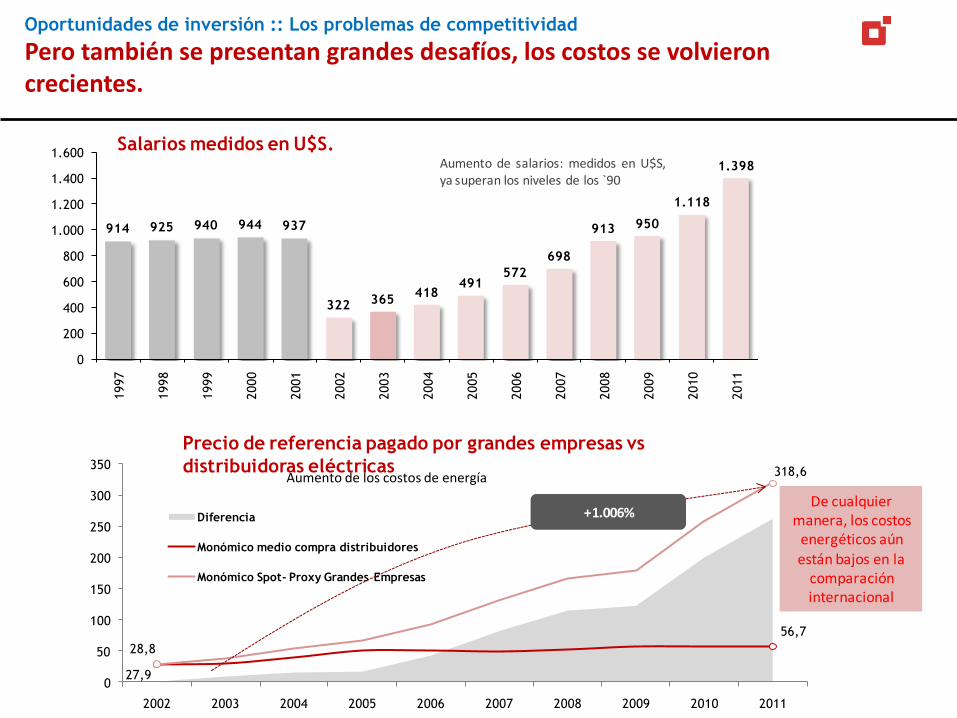

Oportunidades de inversión :: Los problemas de competitividad

Pero también se presentan grandes desafíos, los costos se volvieron crecientes.

Aumento de los costos de energía

Aumento de salarios: medidos en U$S,ya superan los niveles de los `90

914 925 940 944 937

322 365418

491572

698

913 950

1.118

1.398

0

200

400

600

800

1.000

1.200

1.400

1.600

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Salarios medidos en U$S.

Precio de referencia pagado por grandes empresas vs

distribuidoras eléctricas

27,9

56,7

28,8

318,6

0

50

100

150

200

250

300

350

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Diferencia

Monómico medio compra distribuidores

Monómico Spot- Proxy Grandes Empresas

+1.006%De cualquier

manera, los costos energéticos aún están bajos en la

comparación internacional

Oportunidades de inversión :: Los problemas de competitividad

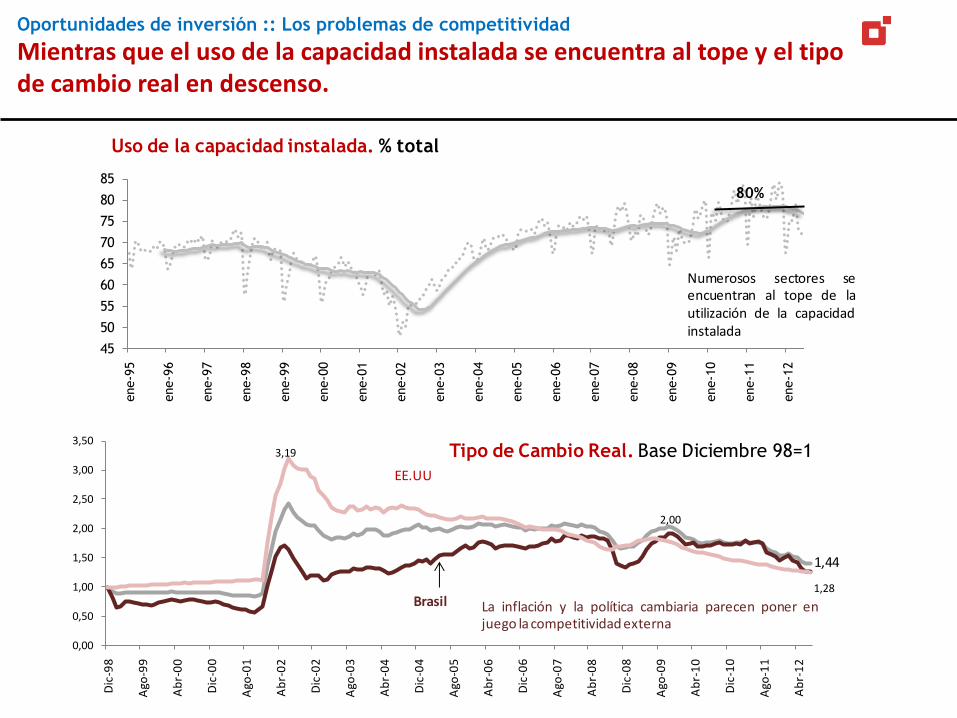

Mientras que el uso de la capacidad instalada se encuentra al tope y el tipo de cambio real en descenso.

Numerosos sectores seencuentran al tope de lautilización de la capacidadinstalada

La inflación y la política cambiaria parecen poner enjuego la competitividad externa

45

50

55

60

65

70

75

80

85

ene-9

5

ene-9

6

ene-9

7

ene-9

8

ene-9

9

ene-0

0

ene-0

1

ene-0

2

ene-0

3

ene-0

4

ene-0

5

ene-0

6

ene-0

7

ene-0

8

ene-0

9

ene-1

0

ene-1

1

ene-1

2

Uso de la capacidad instalada. % total

80%

2,00

1,44

3,19

1,28

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Dic

-98

Ago

-99

Ab

r-0

0

Dic

-00

Ago

-01

Ab

r-0

2

Dic

-02

Ago

-03

Ab

r-0

4

Dic

-04

Ago

-05

Ab

r-0

6

Dic

-06

Ago

-07

Ab

r-0

8

Dic

-08

Ago

-09

Ab

r-1

0

Dic

-10

Ago

-11

Ab

r-1

2

EE.UU

Brasil

Tipo de Cambio Real. Base Diciembre 98=1

Oportunidades de inversión :: Los problemas de competitividad

La tasa de inversión de Argentina está mas en línea con el ritmo de crecimiento

del resto de los países de Latam.

43,9

34,2

20,2 21,517,6

21,2

10,98,5 7,0

4,6 4,0 4,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

China India Argentina Colombia Brasil Chile

Inversión Crecimiento

Si se quiere volver a crecer como en el pasado, la tasa de inversión tiene que aumentar.

Crecimiento vs inversión. 2003-2010

Inversión elevadaAlto Crecimiento

Inversión moderadaAlto

Crecimiento

Inversión moderadaCrecimientomoderado

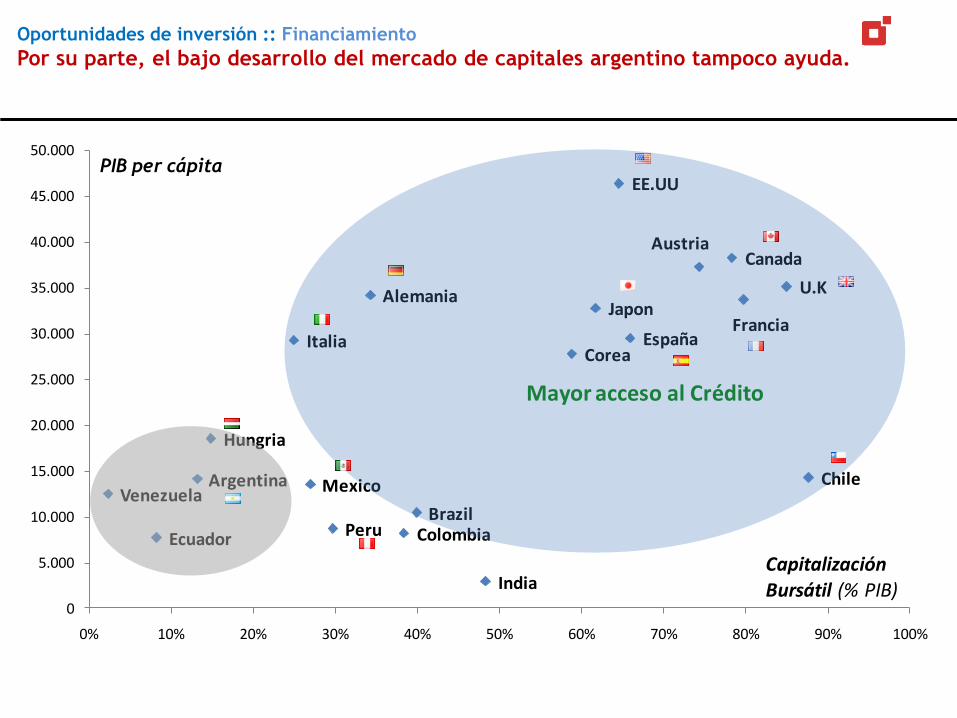

Oportunidades de inversión :: Financiamiento

Por su parte, el bajo desarrollo del mercado de capitales argentino tampoco ayuda.

Argentina

Brazil

Chile

Peru ColombiaEcuador

VenezuelaMexico

EE.UU

Canada

EspañaFrancia

U.K

Italia

Alemania

Hungria

India

Corea

Japon

Austria

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

PIB per cápita

Capitalización Bursátil (% PIB)

Mayor acceso al Crédito

Oportunidades de inversión :: Presión Fiscal

Y tampoco ayuda la elevada presión. Hoy se ubica en niveles récord.

15%

17%

19%

21%

23%

25%

27%

29%

31%

33%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Provincias

Nación

Presión Fiscal % del PIB

Retenciones Impuesto al cheque Aumento de la presión tributaria de las provincias

5to Seminario ECONÓMICO FINANCIEROLa Rural

Dante E. Sica

Octubre de 2012

Lola Mora 421 • Torre 1 • Piso 14 • Edificio Madero Harbour

Dique 1 • Puerto Madero Este • CABA • Argentina

Tel. +5411 5245.8585 • [email protected]

www.abeceb.com

Oportunidades de inversión

![[037][BARNIZ TINTE TITANLUX SINT. BRILLANTE][3][es-ES]](https://static.fdocuments.ec/doc/165x107/62e3998de377e5014964be09/037barniz-tinte-titanlux-sint-brillante3es-es.jpg)