Simulador de equipos avanzados – El único simulador de su ...

OPERACIÓN DE FUTUROS EN DERIVATIVES CHANLLENGE

CRITERIOS DE OPERACIÓN DE FUTUROS

> Sí el ultimo hecho vivo, entonces Precio de operación = Último hecho

Ladefinicióndevivo,estiempo≤10minutosdesdelarealizacióndelhecho.

> Sí existe BID y ASK, entonces Precio de opreración = (BID+ASK)/2

> Sí existe BID o ASK únicamente, entonces > Sílaoperaciónesunacompra

Precio de operación = ASK

> Sílaoperaciónesunaventa Precio de operación = BID

> Síningunodeloscasosanterioressecumple,entonces Precio de operación =Precioteórico

PrecioTeóricocomolodefineRiskMathicsparaefectosdelsimulador,lasfórmulasparasucálculoseencuentranenelApéndiceA.

Elhorariodeoperacióndelaplataformaseráde7:30ama3:00pmdelunesaviernes,conlamod-ificaciónaconsecuenciadeldesfacedehorario,entreel12al28demarzoydel28deoctubreal4denoviembre,pudiendooperarentrelas7:00amylas2:00pm.ConexcepcióndelDólarquepodráoperarselas24horas.

Acontinuación,seexplicalamaneradeoperarenlaplataformadeDERIVATIVESCHALLENGE.

SELECCIÓN DEL SUBYACENTE1.Unavezqueelparticipantetienebiendefinidalaoperaciónarealizarbasándoseensuestrategiaaseguir,debeseleccionarlaopción“FUTUROS”yacontinuaciónescogerelsubyacentequesedeseaoperar,desplegándosedemanerainmediatalainformacióndeéste,porejemploIPC.

Enestaventanaparecenlasseries/vencimientosdisponiblesquesepuedencompraryvender,tam-biénsepodránconsultarentiemporealcotizacionesdelSubyacente,ademáspordefaultcontienelassiguientescolumnas(porordendeaparición)paracualquiersubyacenteseleccionado.

- Código:EselnombreconelqueseidentificaelactivoSubyacente. - Mi Pos Corta: (MiPosiciónCorta),correspondealnúmerodecontratosquesehanvendido. - BID Size: Muestraelnúmerototaldecontratosdecompraabiertosenelmercado. - BID:Muestraelpreciodecorrodecompra. - Last:Eselpreciodelúltimohechoenelmercado. - ASK:Eselpreciodecorrodeventa. - ASK Size:Eselnúmerototaldecontratosdeventaabiertosenelmercado. - Mi Pos Larga:(MiPosiciónLarga),correspondealnúmerodecontratosFuturosquesehan comprado. - Precio Teórico:EselprecioteóricodelSubyacente

OPERACIÓN DE VENTAS

2.UnavezseleccionadoelSubyacente,sedebeelegirlaserie/vencimientoquesedeseacomprarovender,posicionaráelcursorenlaintersecciónentrelacolumnadefechadevencimientoyladeASK,ydardobleclic,porejemploIPCMR18.

Demanera inmediatasegenera laventanaEnvíodeOrdenes,enelcasodecompra laventanasemostrarádecoloramarilloyparaventaazul.

EnvíodeOrdenes:(Muñeco)enestecuadrosemuestralainformación - Monto Efectivo Disponible:Eslacantidaddeefectivoconlaquesecuentapararealizarla inversión. - Monto Actual en Cuenta Margen: - AIM Individual por Contrato:Representanelmontoporcontratodefuturosque DerivativesChallengerequieredelosusuariosalmomentodecompraryvender,éstaes descontadaautomáticamentedelsaldoefectivovirtualqueseotorgaacadaparticipantede concurso.SemueveenlamismadirecciónqueelSubyacente. Paracorroborarestecálculopuederealizarsecomosigue:

AIM Individual = VME x Tamaño de contrato

LoscualesseencurtandisponiblesenMexDeryenlosboletinesexpedidosporAsigna,en estecaso(paraelIPyC)elVME=3,850yelVolumenporcontrato=10,delocualsetiene3,850x 10=38,500,queesacordeconlopresentadoenDerivativesChallenge.

- AIM Opuesta por Contrato:SumecanismoessimilaraldelaAIMIndividual,conla diferenciadequeestaesrequeridaespecíficamenteparalasposicionesopuestaso escalonadasdelasmismaclaseotipodecontrato,perodediferentevencimiento,requiere portantounmontomenorquelaAIMIndividual,dadoquelacorrelaciónexistenteentrelos rendimientosdelasseriesesunfactorquedisminuyeelriesgodelportafolio.

Comisión por Apertura por Contrato:

3.SeleccionarelNúmerodecontratosquesedeseacomprarovender,parafinalizarconlaoperaciónseseleccionalaopciónEnviarOrden.Porejemplolaoperaciónencortode10contratosdeIPC:

LaejecucióndelasoperacionespuedeseguirseatravésdelaventaÓRDENES.

Enestecuadrosemuestra,silaoperaciónhaquedado“TotalmenteSatisfecha”,asícomola horaalacualseejecutó. Descripción de Campos - Hora:Muestralahoraalacuallaordenseejecutó. - Instrumento:EselSubyacentequedecidióoperar. - Contratos Solicitados:Númerodecontratosquesepidióoperar - Contratos asignados:Representaelnúmerodecontratoscompradosovendidosde maneraexitosa - Precio Asignado:EselprecioalcualsecompraovendeelSubyacente. - Status:Muestrasilasoperacionesdeejecutaronono.

EnlapantallaFUTUROStambiénsevereflejadalaposiciónlargaocorta(compraoventa)deSubya-centes,comosemuestraacontinuación.

Enestecasosetieneunaposicióncortade10contratosenIPCMR18.

Despuésde realizaralgunaoperaciónes importante, revisarque la ventanaPOSICIÓN se actualice, en esta pestaña semuestran todas las posiciones de compra y venta (largas ycortas)deFuturosyOpcionesqueunparticipantetieneenesemomentoen,demodotalquedebeindicarenlapartede“Futuros”losiguiente:

- Clase:Nombredelsubyacenteadquirido. - Serie:Vencimientoscorrespondientesal - Tipo de postura:PosCortaoPosLarga. - Fecha de vencimiento:Eseldíaenqueelcontratovence - Días a venc:(Díasavencer)serefierealosdíasrestantesotiempodeexpiración quelequedanalcontratodeFuturosodeOpciónquesetienenenelportafolio. - Prec Adquisición:(PreciodeAdquisición)Eselprecioalqueseadquirióelcontrato. - Precio Último:SerefierealaúltimacotizaciónregistradaenelmercadodeContado delSubyacentesobreelcualsetienenposicionesdeFuturos. - Ganancia o pérdida:AplicadeigualmaneraparaFuturosyopciones.Informaráde laspérdidasygananciasqueseestánteniendoporcadaunadelasseriesdeclase decontrato - Margen requerido:Eslacantidaddedinerosolicitadoalacámarade compensación,másunsobremargenquepideelSocioLiquidadorporcontratopara cubrirlavolatilidaddiariadeinstrumento. - Cuenta Margen:Eslacantidaddedineroquetieneelusuarioporlatotalidaddela posiciónenlosdiferentesSubyacentes,descontadooagregadosegúnseaelcasode losmovimientosenelvalordeloscontratos. - Suficiencia / Insuficiencia:Esladiferenciaentreelmargenrequeridoylacuenta margen,encasodehabersuficienciasepuederetirardelacuentaelexcedentey pasarlaalacuentadeefectivo.Encasodehaberinsuficienciasedeberárestituirala cuentademargenconlosrecuerosdelacuentadeefectivo.

Enunprincipiolagananciaopérdidaseráncomoenestecaso0.00,peroconformeelpreciodelsubyacenteaumenteodisminuya,éstasemoverádemaneraproporcional,enrazónde:

Ganancia=(PrecioÚltimo-PrecAdquisición)x(NúmerodecontratosxTamañodeContrato)

4.DespuésderealizarlaoperacióndeSubyacenteydependiendodelaestrategiadelcompetidor,secomienzaatenergananciasopérdidas,loquesevereflejadofácilmenteenlaventanaPOSICIÓN.

5.Segúnelcriteriodeloperador,setomaladecisióndecerrarlaposición,conunagananciaopérdidaqueseestédispuestoaadquirir.ParaellosesitúanuevamenteenlaventanaFUTUROS y se hace la operaciónopuesta.Enelejemploquesehamanejadotenemosunaoperaciónencortoporlocual,paracerrarlaposiciónsedebeefectuarunaordendecompra:

Unavezhecho,esposiblenotarquelaoperaciónhaquedadocompletadausandolosmismos 4criteriosanteriores. Encasodequeelparticipantedeseeseguirdemaneradetalladaelprocesodesus operaciones,puedehacerusodelapestañaHistorialubicadaenlapartesuperiordelaplata forma.

Estebotónabreunanuevaventanacomolasiguiente:

Endondesemuestra - Registro de compra o venta:MuestraelInstrumentoqueseestáoperandoyel númerodeContratossolicitadosparaoperar - Comisión por operación:MuestraelImporte,asícomoelefectivoquesetenía disponiblealmomentoderealizarlaoperación. - Traspaso de efectivo disponible a cuenta margen:Muestralacantidadqueseha invertidoalrealizarlaoperación,asícomoelefectivoquesetieneenelmomento posterioralacompraoventa(eselefectivoqueseteníaaliniciarlaoperaciónmenos elmontodestinadoalacompraoventadecontratos). - Asignación de compra o venta:MuestraelpreciodeadquisicióndelSubyacente.

Posteriormenteenestamismapestañapuedenconsultarseelavancede laoperación,porejemplo

- Abono a cuenta margen por interés:Eslatasaal5.75%quesegenera diariamente,conformesevanobteniendogananciasestesevaincrementando.

Unavezquesehacerradounaposiciónsepuedereflejardelasiguientemanera.

Enestecasosetendrá:

- Registro de venta:Muestraelinstrumentosobreelcualsecerrarálaposición,así comoelnúmerodecontratosacerrar.

- Comisión por operación:MuestraelImporte,asícomoelefectivoquesetenía disponiblealmomentoderealizarlaoperación.

- Abono a Cuenta Cargen por Cierre de Pos Futuros:Muestralacantidadquese habíainvertidoyelimporteganadooperdido,asícomoelequesetieneenel momentoposterioralacompraoventa.

- Asigna Venta cerrando Posición:MuestraelpreciodeventadelSubyacente.

RESTABLECIMIENTO DE CUENTAS MARGEN

ComosemencionóanteriormenteenlaventanadePOSICIÓNseencuentralainformaciónacercadelamarginación,esdecirelMargenRequerido,CuentaMargen,ademásdelaSuficiencia/Insuficiencia.

Cuandoalahoraderealizaroperacionessetieneunapérdidamuygrande,esrecomendablerestituirlaCuentaMargen,debidoaquesirebasaciertoporcentajedepérdidalaposicióndeesesubyacenteserácerrado(asimilandolapérdida)ysisedeseaconservarlaposición(poralgunaestrategia)debeevitarllegaraeselímite.

Sieloperadordesearestableceraal100%sucuentamargendeberáposicionarseenlacolumnaCuen-taMargenydardobleclicenlacantidadpertenecientealsubyacentealcualdeseaabonarefectivo.Porejemplo,paralaposicióndedólarconvencimientoenabril

DespuésdelocualseabriráunaventanadeMargenRequeridodelaclase(subyacente),lacualindicaelmontoefectivoatrasferir

Almomentoderealizarlaoperaciónlapérdidaqueseteníaerade199.71demanerainmediatoseabriráunaventanaenlaqueseindicaelmontoquesehatrasferido,másaún,setienecunacuentamargende13,600.00,

Alfinalizar laoperaciónpodráverseque lacuentamargenseharestaurado,paraesteejemplosetendrálos13600+199.71quesehanabonado.Comosemuestra,enlaparteinferiorderechadelaimagenanterior.

Deestemodolaposiciónnoserácerrada.

OPERACIÓN DE OPCIONES EN DERIVATIVES CHANLLENGE

Seleccióndelsubyacente.

Elprocedimientoparaoperaraopcionesessimilaraldelaoperacióndefuturos.siembargoencon-trasteconlosfuturostienequetenerseencuenta,conceptoscomoPut,CallyStrikePricequeseex-plicanmásadelante.Porotroladoloscriteriosdeoperacióndelosquesehacemenciónparafuturosnoaplicaparaelcasodeopciones,másaúnestassiempreseoperanaprecioteórico.

1.Unavezqueelparticipantetienebiendefinidalaoperaciónarealizarbasándoseensuestrategiaaseguir,debeseleccionarlaopción“OPCIONES”yacontinuaciónescogerelsubyacentequesedeseaoperar,desplegándosedemanerainmediatalainformacióndeéste,aligualquelosfuturossetienelaopcióndeelegirlafechadevencimiento,porejemploAméricaMóvilconplazoenMarzo.

EstaventanuestralossiguientescamposlomismoparaPUTyCALL,másaúnestosnovaríandesig-nificadoconloscamposparaoperarFuturos,comoson:

> ParaCALL

- Precio Teórico:Elprecioteóricodelaopcióncorrespondiente. - Mi Pos Corta:(MiPosiciónCorta)númerodecontratosquesehanvendido. - BID Size:Eselnúmerototaldeposturasdecompraenelmercado. - BID:Muestraelpreciodecorrodecompra. - LAST:Eselpreciodelúltimohechoenelmercado. - ASK:Eselpreciodecorrodeventa. - ASK Size:Eselnúmerototaldeposturasdeventaenelmercado. - Mi Pos Larga:(MiPosiciónLarga)númerodecontratosquesehancomprado.

Strike:Eslacolumnaconlosnivelesdepreciosdeejercicio(Strike)disponiblesparael subyacenteyvencimientocorrespondiente.

> ParaPUT

- Mi Pos Corta:(MiposiciónCorta)númerodecontratosquesehanvendido. - BID Size:Eselnúmerototaldeposturasdecompraenelmercado. - BID:Muestraelpreciodecorrodecompra. - Last:eselpreciodelúltimohechoenelmercado - ASK:Eselpreciodecorrodeventa - ASK Size:Eselnúmerototaldeposturasdeventaenelmercado. - Mi Pos Larga:(MiPosiciónLarga)númerodecontratosquesehancomprado. - Precio Teórico:Elprecioteóricodelaopcióncorrespondiente.

2.Posteriormenteesnecesarioelegir,elStrikePricequemejorseadapteasuestrategia,sedebeco-locarelcursorenlaintersecciónentrelacolumnadeASK,ydardobleclic.

Por ejemplo operar a un Strike de 11.50. Demanera inmediata se abrirá una ventanaEnvío de Órdenes,aligualqueenlaoperacióndeFuturos,quepermitirácomprarovenderlaposición.

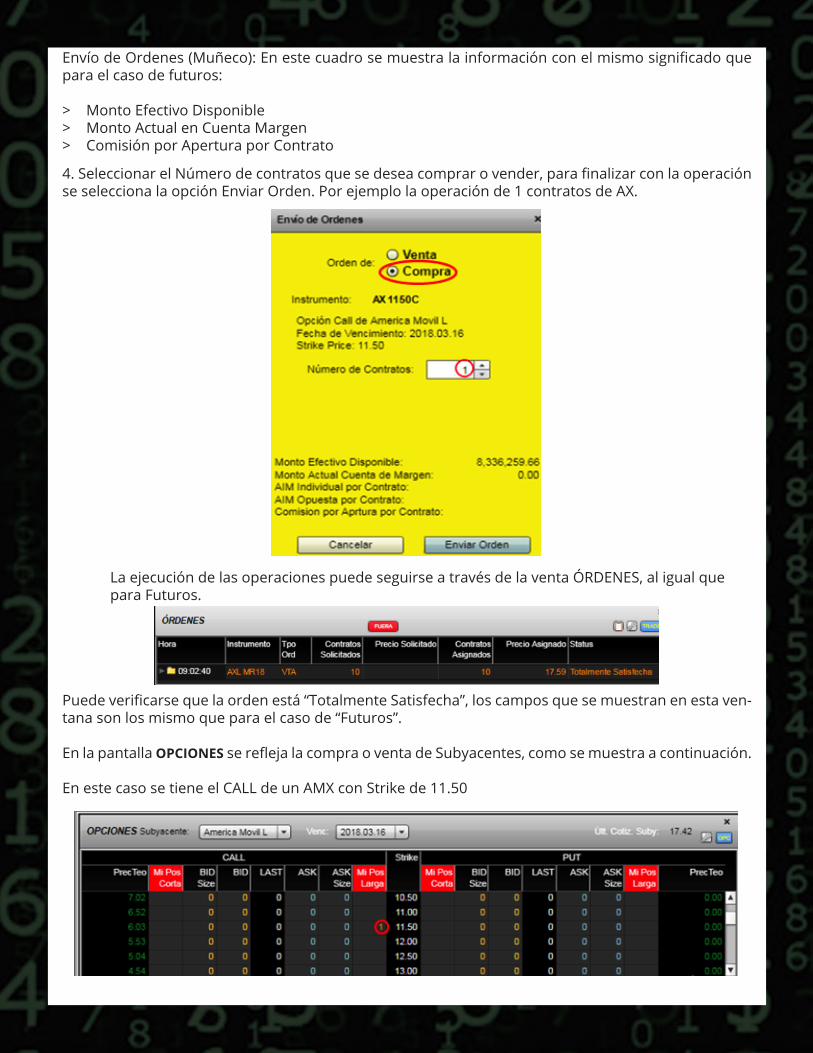

EnvíodeOrdenes(Muñeco):Enestecuadrosemuestralainformaciónconelmismosignificadoqueparaelcasodefuturos:

> MontoEfectivoDisponible > MontoActualenCuentaMargen > ComisiónporAperturaporContrato

4.SeleccionarelNúmerodecontratosquesedeseacomprarovender,parafinalizarconlaoperaciónseseleccionalaopciónEnviarOrden.Porejemplolaoperaciónde1contratosdeAX.

LaejecucióndelasoperacionespuedeseguirseatravésdelaventaÓRDENES,aligualque paraFuturos.

Puedeverificarsequelaordenestá“TotalmenteSatisfecha”,loscamposquesemuestranenestaven-tanasonlosmismoqueparaelcasode“Futuros”.

EnlapantallaOPCIONESsereflejalacompraoventadeSubyacentes,comosemuestraacontinuación.

EnestecasosetieneelCALLdeunAMXconStrikede11.50

Despuésderealizaralgunaoperaciónesimportante,revisarquelaventanaPOSICIÓNseactualice,enestapestañasemuestrantodaslasposicionesdecomprayventa(largasycortas)deFuturosyOpcionesqueunparticipantetieneenesemomentoen,demodotalquedebeindicarenlapartede“Opciones”losiguiente.

EnestecasotampocovaríanloscamposconrespectoalosFuturos.

LapartedegananciaopérdidadependedelmovimientodelSubyacenteenelmercado.

Segúnelcriteriodeloperador,setomaladecisióndesalirdelaposición,conunagananciaopérdidaqueseestédispuestoaadquirir.ParaellosesitúanuevamenteenlaventanaOPCIONESysehacelaoperaciónopuesta.Enelejemploquesehamanejadotenemosunaoperaciónencortoporlocual,parasalir.

Ydeestaformalaoperaciónconelactivohabrásidoterminada.

Sisedesea,vermásafondoelprocesodelaacción,enlapartedeHistorialesposible.

Enprimerainstanciamuestra:

> Comisiónporoperación > Traspasodeefectivodisponibleacuentamargen > Asignacióndecompraoventa

Posteriormenteenestamismapestañapuedenconsultarseelavancede laoperación,al igualqueparaelcasodelosFuturos.

APÉNDICE A

1. Precio Teórico de Futuros.

EsseñaladoporMexDerparalaoperacióndeFuturos.

> Acciones

Donde: PLt:PreciodeliquidacióndelContratoFuturosobreelActivoSubyacenteeneldíat Acciónt:PreciodecierredelActivoSubyacenteestablecidoporlaBMVmedianteel procedimientoqueestévigenteendichomercadodecontado. VPDt:ValorPresentedetodoslosdividendosenefectivoqueseesperaseanpagadospor laemisoraentreeldíatyM. it,M:TasadeInterés,obtenidaapartirdelacurva“Cero”delaTasasdeInterésInterbancaria deEquilibrio(TIIE),proporcionadaporelproveedordeprecios. M:NúmerodedíasporvencerdelContratoFuturo. t:Díadelavaluaciónodeliquidación

> Divisas

EnelcasodelDólar,setiene:

Donde: PLt:PreciodeLiquidacióndelContratodeFuturosobreelDólareneldíat. St:TipodecamboSPOTdeterminadoeneldíat,(ajustadoporladiferenciadelasnaturales delafechavalordedichotipodecambioylafechavalordeoperacionesa48horas), publicadoporelproveedordeprecios. TasaderendimientoDomesticaImplícitaobservadaeneldíat,paraelplazode vigenciadelfuturo,publicadaporelproveedordeprecios. M:Númerodedíasporvencerdelcontratofuturo. :TasaderendimientoLOBORobservadaeldíatparaelplazodevigenciadelfuturo, publicadaporelProveedordeprecios. t:Díadelavaluaciónodeliquidación.

ParaelcasodelEuroseutilizaelmismoproceso,conlavariación:

Tasaderendimientoobservadaeldíat,provenientedelacurvaIRMXP-TIIE28IRS,para elplazodevigenciadelfuturo,publicadaporelProveedordeprecios Tasaderendimientoobservadaeldíat,provenientedelacurvaLiborEUROSimple, paraelplazodevigenciadelfuturo,publicadaporelProveedordeprecios

> Índices

Donde: PLt:PreciodeliquidacióndelContratodeFuturosobreelS&P/BMVIPCeneldíat. IPCt:ValordelS&P/BMVIPCalcierredeldíat. :TasadeinterésobtenidaapartirdelaCurva“Cero”delaTasadeInterésInterbancariade Equilibrio(TIIE)proporcionadaporelProveedordeprecios. dt:Tasadedividendosesperadaanual,representadaporlatasaobservadaenelejercicio anterioryproporcionadaporlaBMV. M:Númerodedíasporvencerdelcontratofuturo. t:Díadelavaluaciónodeliquidación.

> Tasas de Interés ParalaTasadeInterésInterbancariadeEquilibrioa28Días(TIIE a 28)setiene:

Pn:PreciodelContratodefuturodelaTIIEa28días. VN:ValorNominaldelContratodeFuturodelaTIIEa28días,redondeadoalosdecimales. rn:Tasaderendimientoanualenporcentaje. FT:FactorTiempoobtenidocon28/63000,paramanejodelatasaenporciento.

> Cetes a 91 días

Pn:PreciodelContratodefuturodeCetesa91días. VN:ValorNominaldelContratodeFuturodeCetesa91días,redondeadoalosdecimales. rn:Tasaderendimientoanualenporcentaje. FT:FactorTiempoobtenidocon28/63000,paramanejodelatasaenporciento.

2.Precio Teórico de Opciones

EnelcasodelcalculodelPrecioTeóricodelasOpcionessetieneunmismométodoparatodas.

> En el caso del CALL

Donde: S0:ValordelSubyacentealmomentodelacompra r:TasadeInterésInterbancariadeEquilibrio(TIIE) T:Plazodeejercicio k:Preciodeejercicio,establecidoporelProveedordeprecios.

> Para el caso del PUT

3.Marginación

> Marginación de Opciones.

Únicamentesemarginanlasposicionescortasdeopciones,yaquesonlaspartesquetienenlaobli-gacióndecompraodeventadelactivosubyacentealpreciopreestablecido,lasposicioneslargasdeopcionesnosemarginan,yaquepaganunaprimaacambiodelderechodeventaodecompradelactivosubyacentealpreciopreestablecido,situaciónqueesconsideradaenlametodologíademargin-aciónparadisminuirrequerimientosdeAportaciones.

> Marginación de posiciones largas

Lamarginacióndeposiciones largas seráde cero. Sinembargo, seacreditaráelpagode laprimacomouncréditovirtual,quepermitereducirmárgenessielparticipantedeseaabrirposicionescortasqueresultenconrequerimientodemargen.Loanterior,seráporelcostorequeridoparadeshacerlaposición

> Marginación de posiciones cortas

Lamarginacióndeposicionescortasconsistiráendeterminarelvalordelaposiciónapreciodemer-cadoyagregarleelefectodelamarginaciónporriesgoosimuladaconunsobremargenquerepre-sentaráunexcedente(factorde1.5,aunquelacantidadpuedeserparametrizable).Sinembargo,paratodosloscasosydebidoaquelaopciónpodríaterminarfueradeldinero,enelquesuvalortiendeasercero,seincluyeunpisoequivalenteaunporcentajedelintervalodemargencapturado,ambosparametrizados.Elporcentaje(%)yelintervaloovariaciónmáximaesperadasoncapturadosporcon-tratoenelperfildeAdministración.

> Margen requerido

LamarginaciónseráporContratodeOpciónasociadoalmismoSubyacente.

4.APORTACIONES INICIALES MÍNIMAS Y COMISIONES.

LasAportacionesInicialesMínimassonrecursossolicitadosdiariamente(procesodeLiquidacióndi-aria)porlaCámaradeCompensaciónacadaunoalosparticipantesparacubrirlapérdidapotencialesperadadecadaunodeloscontratosabiertosqueéstosmantenganenlaCámaradeCompensación.

LasPosicionesLargasyCortasdeunaClasedeFuturoscondistintasfechasdevencimiento(PosicionesOpuestas)tambiénpuedencompensarse,yaquesusriesgossemitiganparcialmente.Sinembargo,lospreciosdecontratoscondistintosvencimientosnomuestranunacorrelaciónperfecta,persistien-dociertoriesgo.Enesteescenario,elModelodeMarginacióndeterminalaAIMOpuestamultiplicandolasPosicionesOpuestasporelParámetroAIMOpuesta.

> Futuros

LosmontosdeAportacionesInicialesMínimasestablecidosparalosContratosdeFuturosecalculancomo:

Con

VEM:VariaciónMáximaEsperada,proporcionadoporAsigna

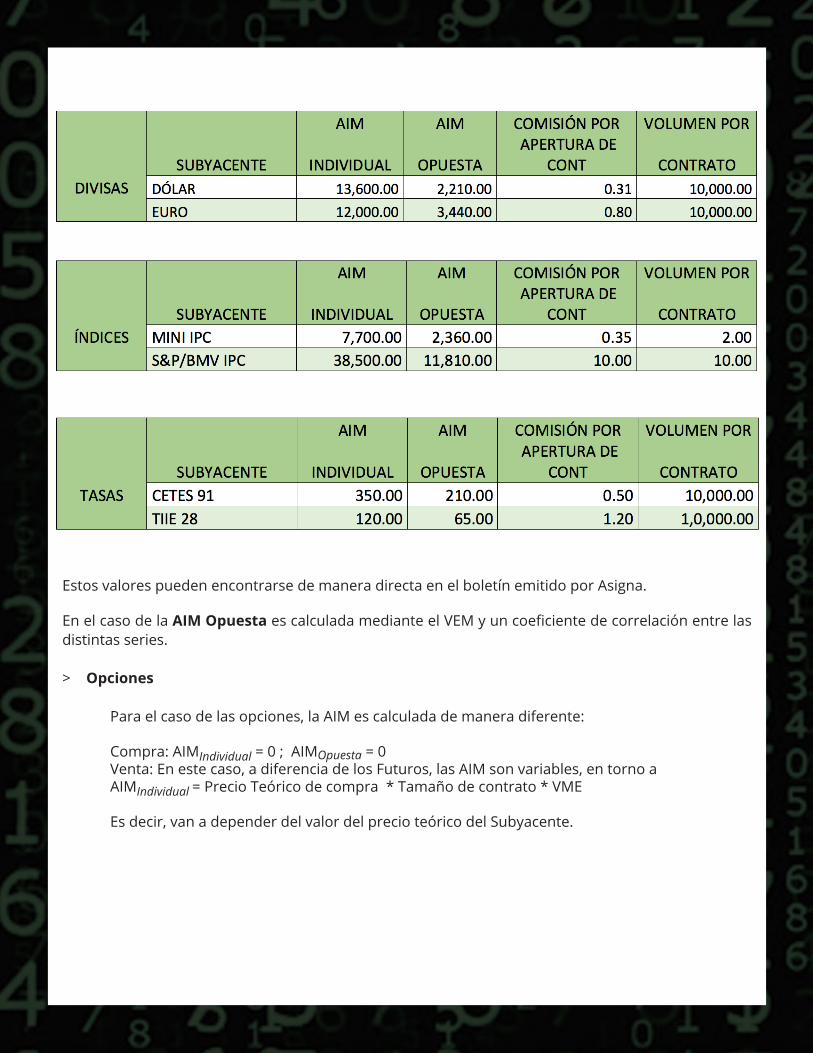

Ysemuestranacontinuación:

EstosvalorespuedenencontrarsedemaneradirectaenelboletínemitidoporAsigna.

En el caso de la AIM OpuestaescalculadamedianteelVEMyuncoeficientedecorrelaciónentrelasdistintasseries.

> Opciones

Paraelcasodelasopciones,laAIMescalculadademaneradiferente:

Compra:AIMIndividual=0;AIMOpuesta=0 Venta:Enestecaso,adiferenciadelosFuturos,lasAIMsonvariables,entornoa AIMIndividual =PrecioTeóricodecompra*Tamañodecontrato*VME Esdecir,vanadependerdelvalordelprecioteóricodelSubyacente.