on N t 1 e F nido M 1 E niC 41 - agriculturaaempresarial.com/servicios/revista/6_5... · Primera...

6

Primera Quincena - Enero 2002 Actualidad Empresarial VI-1 I N F O R M E E S P E C I A L VI Area Contable C O N T E N I D O INFORME ESPECIAL NIC 41 - Agricultura ..................................................................................................................................... VI-1 INFORME CONTABLE Aplicación práctica de la NIC 17 - Arrendamientos (Segunda Parte) ................................ VI-5 S C.P.C. Carlos Valdivia Loayza - Ex-miembro del Consejo Normativo de Contabilidad NIC 41 - Agricultura que para su desarrollo requiere créditos y subsidios, particularmente de bancos, organizaciones gubernamentales y otras instituciones crediticias es necesario que presenten estados financieros sustentados en sólidos principios de contabilidad de aceptación general. El problema que se presenta en esta actividad para cubrir esa necesidades su naturaleza porque crea incertidumbres y conflictos cuando se aplica métodos contables tradicionales, específicamente porque la transformación biológica (cre- cimiento, envejecimiento, producción y procreación) que generan cambios en los activos biológicos son difíciles de reconocer basado en el costo histórico. Por lo tanto, las valuaciones al costo de los activos biológicos son, a veces, menos confiables que las valuaciones a su valor razonable (valor de mercado), por la dificultad de asociación del costo de los insumos con los productos dando lugar a asignaciones de costo comple- jas y arbitrarias. Tales asignaciones se vuelven más arbitrarias aún si se tiene en cuenta que se generan activos biológicos adicionales (descendencia). Adicionalmente, los ciclos de producción son relativamente largos y continuos, que significa que frecuentemente excedan a su periodo contable. Por lo expuesto, era necesario que se desarrolle una Nor- ma Internacional de Contabilidad sobre Agricultura por lo que fue necesario que el IASC considere en su agenda en 1994, un proyecto de Norma contable sobre esta actividad. Como resultado de este trabajo el IASC ha emitido la NIC 41 – Agricultura con vigen- cia para los estados financieros anuales que cubran los ejercicio que comiencen el 1 de Enero del año 2003 o después de esa fecha. Su aplicación en fecha anterior es recomendable y de hacerlo es necesario revelarla. Para el Perú se ha oficializado la presente norma con vigencia a partir de 1 de Enero del 2003. OBJETIVO Y ALCANCE La Norma N° 41 - Agricultura tiene como objetivo el de establecer el tratamiento contable, la presentación de información financiera y las revelaciones concernientes iendo la agricultura una actividad importante en numerosos países y a la actividad agrícola (agropecuaria). Su alcance será sobre los siguientes conceptos: La presente norma no se aplica a los terre- nos, ni a los activos intangibles vinculados a la actividad agropecuaria. DEFINICIONES Los términos que siguen se usan en la presente norma, con los siguientes signi- ficados específicos: ACTIVIDAD AGROPECUARIA 1 (Agricul- tura).- viene a ser la administración que una empresa hace de la transformación biológica, con fines de venta, en produc- tos agropecuarios o en activos biológicos adicionales (crías). PRODUCTO AGROPECUARIO 1 .- es el pro- ducto cosechado o de beneficio proveniente de los activos biológicos de la empresa. ACTIVO BIOLÓGICO.- viene a ser un animal vivo o una planta. TRANSFORMACIÓN BIOLOGICA.- Está conformado por las fases de crecimiento, envejecimiento, producción y procreación que originan cambios cualitativos o cuan- titativos en un activo biológico. GRUPO DE ACTIVOS BIOLÓGICOS: es la agrupación de similares animales vivos o similares plantas. COSECHA O BENEFICIO.- viene a ser la extracción de un producto de un activo biológico o el término de los procesos vitales de un activo biológico. La presente norma se aplica a los pro- ductos agrícolas, los cuales vienen a ser los productos obtenidos de los activos biológicos de la empresa. Solo hasta la fase de cosecha o beneficio. A partir de esta fase se aplica la NIC 2 – Existencias. Por ejemplo la norma no se ocupa de la transformación de leche en queso, aunque sea desarrollada por el mismo ganadero. ALCANCE ACTIVOS BIOLÓGICOS PRODUCTOS AGRO- PECUARIOS Fase de Cosecha o Be- neficio SUBSIDIOS GUBERNA- MENTALES USAR NIC 41 USAR NIC 2 TRANSFORMACIÓN BIOLOGICA TRANSFORMACIÓN INDUSTRIAL Nacimiento Desarrollo Producción Activo Biológico Producto Pecuario Producto Transformado Post - Ordeño QUESO ———————————————— 1 En la versión original dice ACTIVIDAD AGRARIA, sin embargo cubre también la actividad pecuaria, por lo que hemos considerado pertinente denominarla “ACTIVIDAD AGROPECUARIA” La NIC 41 presenta algunos ejemplos de activos biológicos, productos agropecuarios y productos obtenidos de una transformación post - cosecha / beneficio. Activos Biológicos Productos Agropecuarios Productos resultantes de una transformación post- cosecha/beneficio Ovejas Lana Hilos, alfombras Árboles de un Troncos Madera bosque (forestales) Plantas Algodón Hilos, vestidos Caña de azúcar Azúcar Ganado lechero Leche Queso Cerdos Carne de cerdo Salchicha, jamón ahumado Arbustos Hojas Té, tabaco elaborado Vid Uvas Vino Arboles frutales Frutas Fruta preparada Fuente: IASC

Transcript of on N t 1 e F nido M 1 E niC 41 - agriculturaaempresarial.com/servicios/revista/6_5... · Primera...

Prim

era Q

uinc

ena

- Ene

ro 20

02

Actualidad Empresarial VI-1

iNForME ESPECial

Viarea Contable

Contenido

iNForME ESPECialNIC 41 - Agricultura ..................................................................................................................................... VI-1

iNForME CoNtaBlEAplicación práctica de la NIC 17 - Arrendamientos (Segunda Parte) ................................ VI-5

SC.P.C. Carlos Valdivia Loayza - Ex-miembro del Consejo Normativo de Contabilidad

niC 41 - agricultura

que para su desarrollo requiere créditos y subsidios, particularmente de bancos, organizaciones gubernamentales y otras instituciones crediticias es necesario que presenten estados financieros sustentados en sólidos principios de contabilidad de aceptación general.

El problema que se presenta en esta actividad para cubrir esa necesidades su naturaleza porque crea incertidumbres y conflictos cuando se aplica métodos contables tradicionales, específicamente porque la transformación biológica (cre-cimiento, envejecimiento, producción y procreación) que generan cambios en los activos biológicos son difíciles de reconocer basado en el costo histórico. Por lo tanto, las valuaciones al costo de los activos biológicos son, a veces, menos confiables que las valuaciones a su valor razonable (valor de mercado), por la dificultad de asociación del costo de los insumos con los productos dando lugar a asignaciones de costo comple-jas y arbitrarias. Tales asignaciones se vuelven más arbitrarias aún si se tiene en cuenta que se generan activos biológicos adicionales (descendencia). Adicionalmente, los ciclos de producción son relativamente largos y continuos, que significa que frecuentemente excedan a su periodo contable. Por lo expuesto, era necesario que se desarrolle una Nor-ma Internacional de Contabilidad sobre Agricultura por lo que fue necesario que el IASC considere en su agenda en 1994, un proyecto de Norma contable sobre esta actividad.

Como resultado de este trabajo el IASC ha emitido la NIC 41 – Agricultura con vigen-cia para los estados financieros anuales que cubran los ejercicio que comiencen el 1 de Enero del año 2003 o después de esa fecha. Su aplicación en fecha anterior es recomendable y de hacerlo es necesario revelarla. Para el Perú se ha oficializado la presente norma con vigencia a partir de 1 de Enero del 2003.

obJetiVo y alCanCeLa Norma N° 41 - Agricultura tiene como objetivo el de establecer el tratamiento contable, la presentación de información financiera y las revelaciones concernientes

iendo la agricultura una actividad importante en numerosos países y

a la actividad agrícola (agropecuaria).Su alcance será sobre los siguientes conceptos:

La presente norma no se aplica a los terre-nos, ni a los activos intangibles vinculados a la actividad agropecuaria.

deFiniCionesLos términos que siguen se usan en la

presente norma, con los siguientes signi-ficados específicos:

aCtiVidad aGroPECUaria1 (agricul-tura).- viene a ser la administración que una empresa hace de la transformación biológica, con fines de venta, en produc-tos agropecuarios o en activos biológicos adicionales (crías).

ProdUCto aGroPECUario1.- es el pro-ducto cosechado o de beneficio proveniente de los activos biológicos de la empresa.

aCtiVo BiolÓGiCo.- viene a ser un animal vivo o una planta.

traNSForMaCiÓN BioloGiCa.- Está conformado por las fases de crecimiento, envejecimiento, producción y procreación que originan cambios cualitativos o cuan-titativos en un activo biológico.

GrUPo dE aCtiVoS BiolÓGiCoS: es la agrupación de similares animales vivos o similares plantas.

CoSECHa o BENEFiCio.- viene a ser la extracción de un producto de un activo biológico o el término de los procesos vitales de un activo biológico.

La presente norma se aplica a los pro-ductos agrícolas, los cuales vienen a ser los productos obtenidos de los activos biológicos de la empresa. Solo hasta la fase de cosecha o beneficio. A partir de esta fase se aplica la NIC 2 – Existencias. Por ejemplo la norma no se ocupa de la transformación de leche en queso, aunque sea desarrollada por el mismo ganadero.

ALCANCE

ACTIVOS BIOLÓGICOS

PRODUCTOS AGRO-PECUARIOS Fase de Cosecha o Be-neficio

SUBSIDIOS GUBERNA-MENTALES

USAR NIC 41 USAR NIC 2

TRANSFORMACIÓN BIOLOGICA TRANSFORMACIÓN INDUSTRIAL

NacimientoDesarrolloProducción

Activo Biológico

ProductoPecuario

Producto Transformado Post - Ordeño

QUESo

———————————————— 1 En la versión original dice ACTIVIDAD AGRARIA, sin embargo cubre también la actividad pecuaria, por lo que hemos considerado pertinente denominarla “ACTIVIDAD AGROPECUARIA”

La NIC 41 presenta algunos ejemplos de activos biológicos, productos agropecuarios y productos obtenidos de una transformación post - cosecha / beneficio.

activosBiológicos

Productosagropecuarios

Productos resultantes de una transformación post-

cosecha/beneficio

Ovejas Lana Hilos, alfombras

Árboles de un Troncos Maderabosque (forestales)

Plantas Algodón Hilos, vestidos Caña de azúcar Azúcar

Ganado lechero Leche Queso

Cerdos Carne de cerdo Salchicha, jamón ahumado

Arbustos Hojas Té, tabaco elaborado

Vid Uvas Vino

Arboles frutales Frutas Fruta preparada

Fuente: IASC

7�

Prim

era Q

uinc

ena

- Ene

ro 20

02

Escuela de Investigación y Negocios

Vi

VI-�

Informe Especial

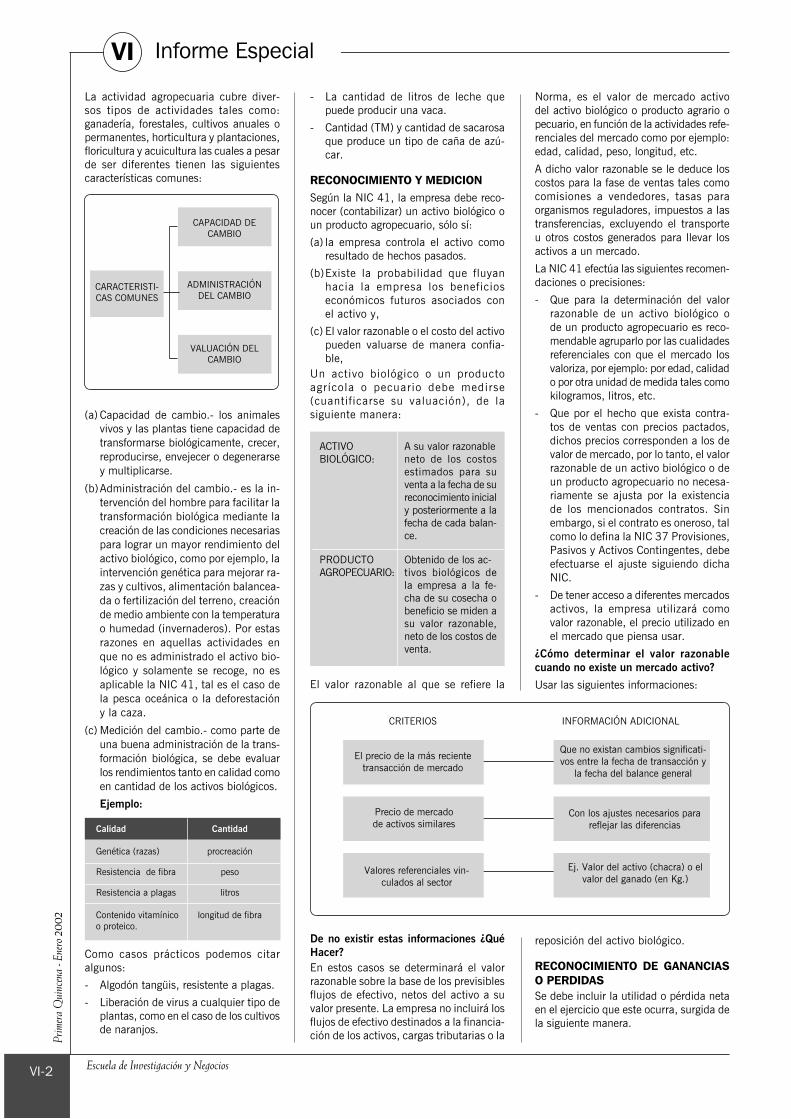

La actividad agropecuaria cubre diver-sos tipos de actividades tales como: ganadería, forestales, cultivos anuales o permanentes, horticultura y plantaciones, floricultura y acuicultura las cuales a pesar de ser diferentes tienen las siguientes características comunes:

(a) Capacidad de cambio.- los animales vivos y las plantas tiene capacidad de transformarse biológicamente, crecer, reproducirse, envejecer o degenerarse y multiplicarse.

(b) Administración del cambio.- es la in-tervención del hombre para facilitar la transformación biológica mediante la creación de las condiciones necesarias para lograr un mayor rendimiento del activo biológico, como por ejemplo, la intervención genética para mejorar ra-zas y cultivos, alimentación balancea-da o fertilización del terreno, creación de medio ambiente con la temperatura o humedad (invernaderos). Por estas razones en aquellas actividades en que no es administrado el activo bio-lógico y solamente se recoge, no es aplicable la NIC 41, tal es el caso de la pesca oceánica o la deforestación y la caza.

(c) Medición del cambio.- como parte de una buena administración de la trans-formación biológica, se debe evaluar los rendimientos tanto en calidad como en cantidad de los activos biológicos.

Ejemplo:

Calidad Cantidad

Genética (razas) procreación

Resistencia de fibra peso

Resistencia a plagas litros

Contenido vitamínico longitud de fibra o proteico.

Como casos prácticos podemos citar algunos:

- Algodón tangüis, resistente a plagas.

- Liberación de virus a cualquier tipo de plantas, como en el caso de los cultivos de naranjos.

- La cantidad de litros de leche que puede producir una vaca.

- Cantidad (TM) y cantidad de sacarosa que produce un tipo de caña de azú-car.

reConoCimiento y mediCionSegún la NIC 41, la empresa debe reco-nocer (contabilizar) un activo biológico o un producto agropecuario, sólo sí:

(a) la empresa controla el activo como resultado de hechos pasados.

(b) Existe la probabilidad que fluyan hacia la empresa los beneficios económicos futuros asociados con el activo y,

(c) El valor razonable o el costo del activo pueden valuarse de manera confia-ble,

Un activo biológico o un producto agrícola o pecuario debe medirse (cuantificarse su valuación), de la siguiente manera:

ACTIVO A su valor razonableBIOLÓGICO: neto de los costos

estimados para su venta a la fecha de su reconocimiento inicial y posteriormente a la fecha de cada balan-ce.

PRODUCTO Obtenido de los ac-AGROPECUARIO: tivos biológicos de

la empresa a la fe-cha de su cosecha o beneficio se miden a su valor razonable, neto de los costos de venta.

El valor razonable al que se refiere la

Norma, es el valor de mercado activo del activo biológico o producto agrario o pecuario, en función de la actividades refe-renciales del mercado como por ejemplo: edad, calidad, peso, longitud, etc.

A dicho valor razonable se le deduce los costos para la fase de ventas tales como comisiones a vendedores, tasas para organismos reguladores, impuestos a las transferencias, excluyendo el transporte u otros costos generados para llevar los activos a un mercado.

La NIC 41 efectúa las siguientes recomen-daciones o precisiones:

- Que para la determinación del valor razonable de un activo biológico o de un producto agropecuario es reco-mendable agruparlo por las cualidades referenciales con que el mercado los valoriza, por ejemplo: por edad, calidad o por otra unidad de medida tales como kilogramos, litros, etc.

- Que por el hecho que exista contra-tos de ventas con precios pactados, dichos precios corresponden a los de valor de mercado, por lo tanto, el valor razonable de un activo biológico o de un producto agropecuario no necesa-riamente se ajusta por la existencia de los mencionados contratos. Sin embargo, si el contrato es oneroso, tal como lo defina la NIC 37 Provisiones, Pasivos y Activos Contingentes, debe efectuarse el ajuste siguiendo dicha NIC.

- De tener acceso a diferentes mercados activos, la empresa utilizará como valor razonable, el precio utilizado en el mercado que piensa usar.

¿Cómo determinar el valor razonable cuando no existe un mercado activo?Usar las siguientes informaciones:

CRITERIOS INFORMACIÓN ADICIONAL

El precio de la más reciente transacción de mercado

Precio de mercado de activos similares

Valores referenciales vin-culados al sector

Que no existan cambios significati-vos entre la fecha de transacción y

la fecha del balance general

Con los ajustes necesarios para reflejar las diferencias

Ej. Valor del activo (chacra) o el valor del ganado (en Kg.)

de no existir estas informaciones ¿Qué Hacer?En estos casos se determinará el valor razonable sobre la base de los previsibles flujos de efectivo, netos del activo a su valor presente. La empresa no incluirá los flujos de efectivo destinados a la financia-ción de los activos, cargas tributarias o la

reposición del activo biológico.

reConoCimiento de gananCias o perdidasSe debe incluir la utilidad o pérdida neta en el ejercicio que este ocurra, surgida de la siguiente manera.

CAPACIDAD DE CAMBIO

ADMINISTRACIÓN DEL CAMBIO

VALUACIÓN DEL CAMBIO

CARACTERISTI-CAS COMUNES

Prim

era Q

uinc

ena

- Ene

ro 20

02

Actualidad Empresarial

area Contable Vi

VI-3

es el de vaquilla es de S/. 1,000. ¿Cuál sería el efecto en el estado de ganancias y pérdidas por el nacimiento de una ternera y su crecimiento en un año?.

Reconocimiento inicial (nacimiento) S/. 500.00

Aumento en su valor razonable por el cambio (un año mayor) 500.00

Utilidad 1,000.00

VALOR RAZONABLE INICIAL (-) COS-TOS DE VENTAMAS (MENOS)

GANANCIA O PERDIDA OCURRIDA POR UN CAMBIO EN EL

VALOR RAZONABLE (-) COSTOS DE VENTA

ejemplo:Si el valor razonable menos los costos de venta de una ternera es de S/. 500.00 y la clasificación que le sigue (1 año más)

Cuando es generado una cuenta por cobrar.

Cuando las condiciones impuestas para dichos

subsidios hayan sido sa-tisfechas.

TIPOS

NO CONDICIONADO

CONDICIONADO

Si el subsidio gubernamental estuviera vinculado a un activo biológico valuado a su costo menos depreciación acumulada y pérdida por desvalorización debería aplicarse el tratamiento de la NIC 20. En caso que el activo biológico esté valuado a su valor razonable se aplica el tratamiento diferente al de la NIC 20, siguiéndose la NIC 41.

presentaCiÓn de los estados FinanCierosSe debe presentar separadamente el valor contable de los activos biológicos, en el balance general.

reVelaCionesSe debe revelar:- La ganancia o pérdida del ejercicio co-

rriente generada por el reconocimiento inicial de los activos biológicos y pro-ductos agropecuarios y por los cambios sufridos en su valor razonable, neto de los costos de venta.

- Una descripción de cada grupo de los activos biológicos.

Estos grupos pueden ser:

Consumibles que se cosechan o se venden como activo biológico.

Ej. Maíz, papa, ganado para carne.

Productivos que produzcan produc-tos agropecuarios.

Ej. Arboles frutales, ganado lechero.

- Naturaleza de las actividades desarro-lladas por la empresa que involucra grupos de activos biológicos.

- Las cantidades físicas de cada grupo de los activos biológicos al final del ejercicio, así como sus rendimientos.

- Bases para determinar el valor razona-ble.

- Valor razonable de los productos can-celados o beneficiados.

- Retenciones de la propiedad de los activos biológicos.

- Compromiso de adquisición de activos biológicos.

- Conciliación de los cambios producidos en el valor contable al inicio o final del ejercicio.

SUBSIDIOS GUBERNAMENTALES SE RECONOCE COMO INGRESO

Cambios FisiCos y Cambios en los preCiosUna empresa al 1 de Enero del 20X1tiene 5 animales de 3 años de edad (novillos). El 1 de Abril compró dos animales de 2 años (erales), por S/. 200 cada uno; el 30 de junio del 20X1 nació un becerro y con fecha 1 de octubre del 20X1 Se vendió 1 animal de 2.5 años en S/. 300.

Los valores razonables menos los costos de venta por cada animal fueron los siguientes:

Caso praCtiCo

asientos ContablesEl saldo inicial de la cuenta 2 – Existencias al 01.01.01 es de : S/.2,000 S/. S/.2 EXISTENCIAS 400 23 Producto en proceso10 CAjA - BANCOS 40001/04 Por la compra de 2 animales.———————— x ————————2 EXISTENCIAS 125 23 Producto en proceso70 VENTAS 125 704 Aumento de valor razonable de las existencias (*)31/12 Por aumento por cambios deprecios.———————— x ————————2 EXISTENCIAS 705 23 Producto en proceso70 VENTAS 705 705 Aumento de valor razonable de las existencias (*)31/12 Por aumento por cambio físico.———————— x ————————69 COSTO DE VENTAS 3002 EXISTENCIAS 30030/09 Por el costo de un animalvendido ———————— x ————————(*)EnelPlanContableGeneralrevisadonoincluye

una cuenta específica para el registro de este tipo de ganancia (Provisionalmente usar la704).

ValorES raZoNaBlES

Animales de 3 años S/. 400 al 01.01.01 S/. 420 al 31.12.01 Animales de 2 años S/. 200 al 01.04.01 S/. 210 al 31.12.01 Animales recién nacidos S/. 100 al 30.06.01 S/. 105 al 31.12.01 Animales de 4 años S/. 500 al 31.12.01 Animales de 2 años 9 meses S/. 390 al 31.12.01 Animales de 6 meses S/. 140 al 31.12.01 Animales de 2 años 6 meses S/. 300 al 01.10.01

movimiento de la Cuenta existencias (ganado)

Valor razonable menos costos estimados para la fase de venta del ganado al 1 de Enero del 20X1. (5 x 400) 2,000Compra efectuada al:1 de Abril del 20X1 (200 x 2) 400Aumento en el valor razonable menos los costos estimados para la venta producida por cambio en los precios5(420 – 400) 1001(105 –100) 5 2(210 – 200) 20 125Aumento en el valor razonable menos los costos estimados de ventas producidaspor los cambios físicos.5 (500 – 420 ) 4001 (390 – 210) 1801 (140 – 105) 351 (300 – 210) 90 405Menos: Disminución por la venta de un animal (300) 2,930Cuyo detalle será: 5 animales de S/. 500 2,5001 animal de S/. 390 3901 animal de S/. 140 140 2,930

7�

Prim

era Q

uinc

ena

- Ene

ro 20

02

Escuela de Investigación y Negocios

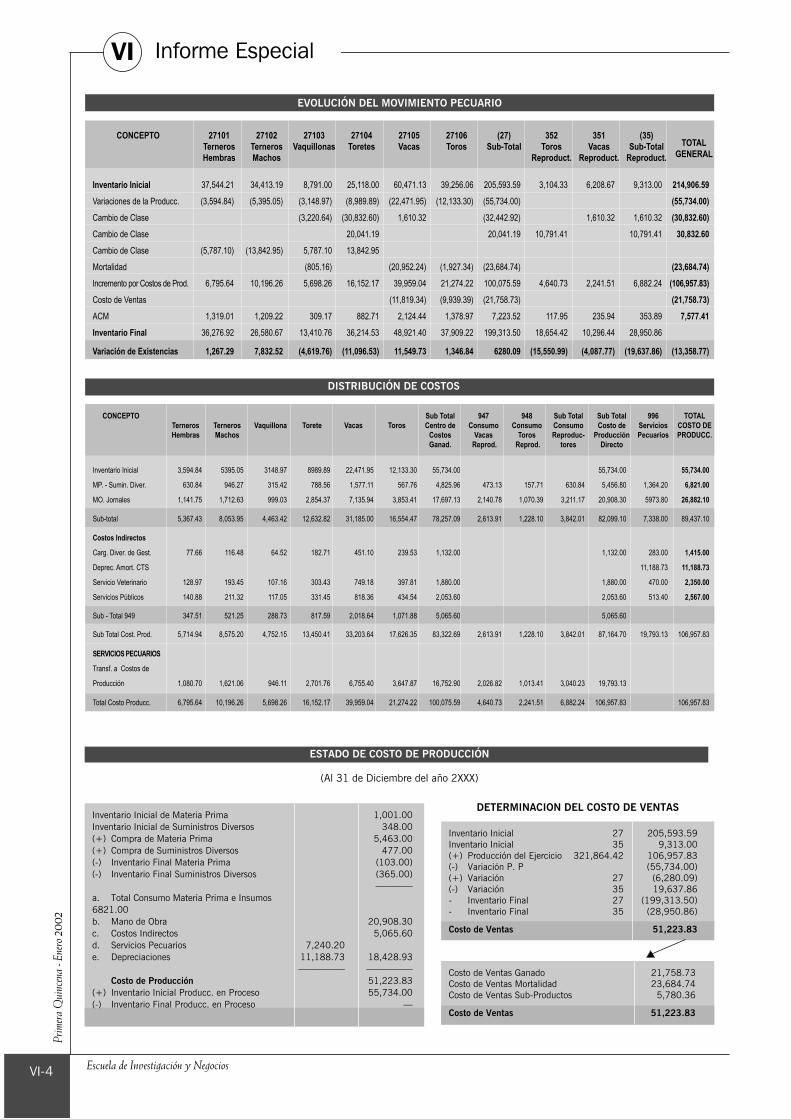

CONCEPTO Sub Total 947 948 Sub Total Sub Total 996 TOTAL Terneros Terneros Vaquillona Torete Vacas Toros Centro de Consumo Consumo Consumo Costo de Servicios COSTO DE Hembras Machos Costos Vacas Toros Reproduc- Producción Pecuarios PRODUCC. ganad. Reprod. Reprod. tores Directo

CONCEPTO 27101 27102 27103 27104 27105 27106 (27) 352 351 (35) Terneros Terneros Vaquillonas Toretes Vacas Toros Sub-Total Toros Vacas Sub-Total TOTAL Hembras Machos Reproduct. Reproduct. Reproduct. gENERAL

Inventario Inicial 3,594.84 5395.05 3148.97 8989.89 22,471.95 12,133.30 55,734.00 55,734.00 55,734.00

MP. - Sumin. Diver. 630.84 946.27 315.42 788.56 1,577.11 567.76 4,825.96 473.13 157.71 630.84 5,456.80 1,364.20 6,821.00

MO. Jornales 1,141.75 1,712.63 999.03 2,854.37 7,135.94 3,853.41 17,697.13 2,140.78 1,070.39 3,211.17 20,908.30 5973.80 26,882.10

Sub-total 5,367.43 8,053.95 4,463.42 12,632.82 31,185.00 16,554.47 78,257.09 2,613.91 1,228.10 3,842.01 82,099.10 7,338.00 89,437.10

Costos Indirectos

Carg. Diver. de Gest. 77.66 116.48 64.52 182.71 451.10 239.53 1,132.00 1,132.00 283.00 1,415.00

Deprec. Amort. CTS 11,188.73 11,188.73

Servicio Veterinario 128.97 193.45 107.16 303.43 749.18 397.81 1,880.00 1,880.00 470.00 2,350.00

Servicios Públicos 140.88 211.32 117.05 331.45 818.36 434.54 2,053.60 2,053.60 513.40 2,567.00

Sub - Total 949 347.51 521.25 288.73 817.59 2,018.64 1,071.88 5,065.60 5,065.60

Sub Total Cost. Prod. 5,714.94 8,575.20 4,752.15 13,450.41 33,203.64 17,626.35 83,322.69 2,613.91 1,228.10 3,842.01 87,164.70 19,793.13 106,957.83

SERVICIOS PECUARIOS

Transf. a Costos de

Producción 1,080.70 1,621.06 946.11 2,701.76 6,755.40 3,647.87 16,752.90 2,026.82 1,013.41 3,040.23 19,793.13

Total Costo Producc. 6,795.64 10,196.26 5,698.26 16,152.17 39,959.04 21,274.22 100,075.59 4,640.73 2,241.51 6,882.24 106,957.83 106,957.83

Inventario Inicial 37,544.21 34,413.19 8,791.00 25,118.00 60,471.13 39,256.06 205,593.59 3,104.33 6,208.67 9,313.00 214,906.59Variaciones de la Producc. (3,594.84) (5,395.05) (3,148.97) (8,989.89) (22,471.95) (12,133.30) (55,734.00) (55,734.00)Cambio de Clase (3,220.64) (30,832.60) 1,610.32 (32,442.92) 1,610.32 1,610.32 (30,832.60)Cambio de Clase 20,041.19 20,041.19 10,791.41 10,791.41 30,832.60Cambio de Clase (5,787.10) (13,842.95) 5,787.10 13,842.95

Mortalidad (805.16) (20,952.24) (1,927.34) (23,684.74) (23,684.74)Incremento por Costos de Prod. 6,795.64 10,196.26 5,698.26 16,152.17 39,959.04 21,274.22 100,075.59 4,640.73 2,241.51 6,882.24 (106,957.83)Costo de Ventas (11,819.34) (9,939.39) (21,758.73) (21,758.73)ACM 1,319.01 1,209.22 309.17 882.71 2,124.44 1,378.97 7,223.52 117.95 235.94 353.89 7,577.41Inventario Final 36,276.92 26,580.67 13,410.76 36,214.53 48,921.40 37,909.22 199,313.50 18,654.42 10,296.44 28,950.86

Variación de Existencias 1,267.29 7,832.52 (4,619.76) (11,096.53) 11,549.73 1,346.84 6280.09 (15,550.99) (4,087.77) (19,637.86) (13,358.77)

EVolUCiÓN dEl MoViMiENto PECUario

diStriBUCiÓN dE CoStoS

Inventario Inicial 27 205,593.59Inventario Inicial 35 9,313.00(+) Producción del Ejercicio 321,864.42 106,957.83(-) Variación P. P (55,734.00)(+) Variación 27 (6,280.09)(-) Variación 35 19,637.86- Inventario Final 27 (199,313.50)- Inventario Final 35 (28,950.86) Costo de Ventas 51,223.83

Costo de Ventas Ganado 21,758.73Costo de Ventas Mortalidad 23,684.74Costo de Ventas Sub-Productos 5,780.36 Costo de Ventas 51,223.83

dEtErMiNaCioN dEl CoSto dE VENtaS

EStado dE CoSto dE ProdUCCiÓN

(Al 31 de Diciembre del año 2XXX)

Inventario Inicial de Materia Prima 1,001.00Inventario Inicial de Suministros Diversos 348.00(+) Compra de Materia Prima 5,463.00(+) Compra de Suministros Diversos 477.00(-) Inventario Final Materia Prima (103.00)(-) Inventario Final Suministros Diversos (365.00) ————a. Total Consumo Materia Prima e Insumos 6821.00b. Mano de Obra 20,908.30c. Costos Indirectos 5,065.60d. Servicios Pecuarios 7,240.20e. Depreciaciones 11,188.73 18,428.93 ————— ————— Costo de Producción 51,223.83(+) Inventario Inicial Producc. en Proceso 55,734.00(-) Inventario Final Producc. en Proceso —

Vi Informe Especial

VI-�

Prim

era Q

uinc

ena

- Ene

ro 20

02

Actualidad Empresarial

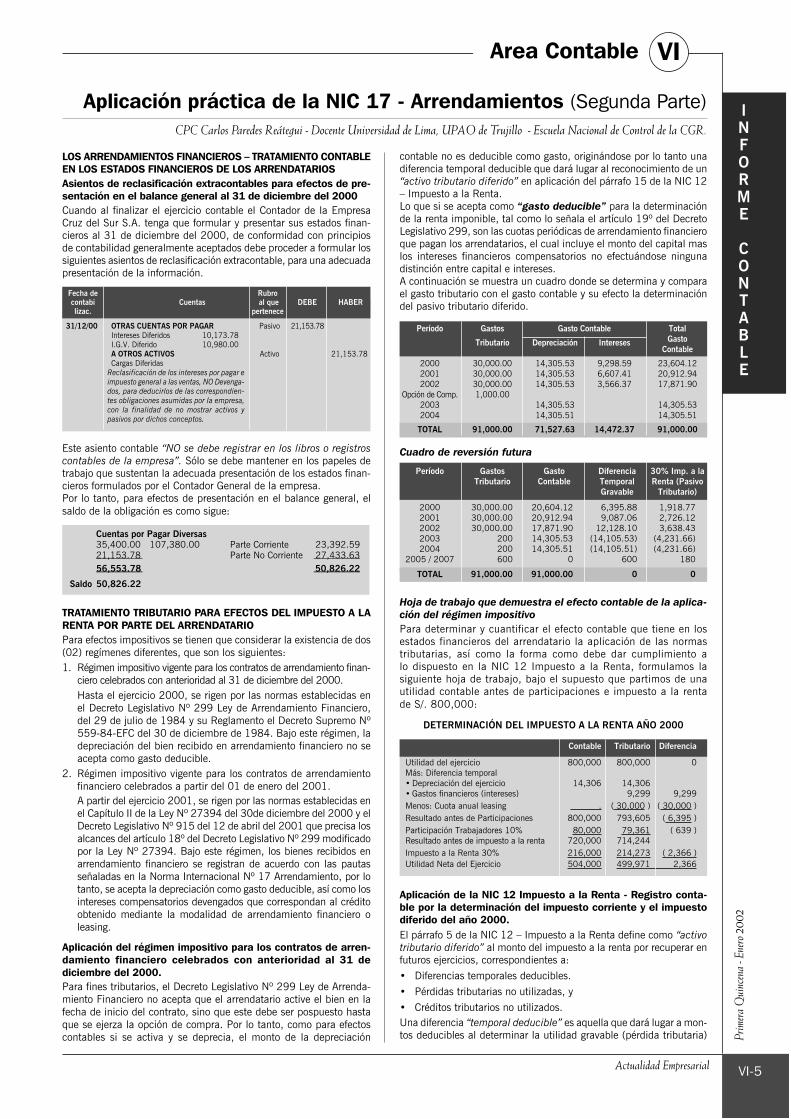

contable no es deducible como gasto, originándose por lo tanto una diferencia temporal deducible que dará lugar al reconocimiento de un “activo tributario diferido” en aplicación del párrafo 15 de la NIC 12 – Impuesto a la Renta. Lo que si se acepta como “gasto deducible” para la determinación de la renta imponible, tal como lo señala el artículo 19º del Decreto Legislativo 299, son las cuotas periódicas de arrendamiento financiero que pagan los arrendatarios, el cual incluye el monto del capital mas los intereses financieros compensatorios no efectuándose ninguna distinción entre capital e intereses.A continuación se muestra un cuadro donde se determina y compara el gasto tributario con el gasto contable y su efecto la determinación del pasivo tributario diferido.

cuadro de reversión futura

Hoja de trabajo que demuestra el efecto contable de la aplica-ción del régimen impositivoPara determinar y cuantificar el efecto contable que tiene en los estados financieros del arrendatario la aplicación de las normas tributarias, así como la forma como debe dar cumplimiento a lo dispuesto en la NIC 12 Impuesto a la Renta, formulamos la siguiente hoja de trabajo, bajo el supuesto que partimos de una utilidad contable antes de participaciones e impuesto a la renta de S/. 800,000:

dEtErMiNaCiÓN dEl iMPUESto a la rENta aÑo 2000

Contable tributario diferencia

Utilidad del ejercicio 800,000 800,000 0Más: Diferencia temporal• Depreciación del ejercicio 14,306 14,306• Gastos financieros (intereses) 9,299 9,299Menos: Cuota anual leasing . ( 30,000 ) ( 30,000 )Resultado antes de Participaciones 800,000 793,605 ( 6,395 )Participación Trabajadores 10% 80,000 79,361 ( 639 )Resultado antes de impuesto a la renta 720,000 714,244Impuesto a la Renta 30% 216,000 214,273 ( 2,366 )Utilidad Neta del Ejercicio 504,000 499,971 2,366

aplicación de la niC 12 impuesto a la renta - registro conta-ble por la determinación del impuesto corriente y el impuesto diferido del año 2000.El párrafo 5 de la NIC 12 – Impuesto a la Renta define como “activo tributario diferido” al monto del impuesto a la renta por recuperar en futuros ejercicios, correspondientes a:• Diferencias temporales deducibles.• Pérdidas tributarias no utilizadas, y• Créditos tributarios no utilizados.Una diferencia “temporal deducible” es aquella que dará lugar a mon-tos deducibles al determinar la utilidad gravable (pérdida tributaria)

los arrendamientos FinanCieros – tratamiento Contable en los estados FinanCieros de los arrendatariosasientos de reclasificación extracontables para efectos de pre-sentación en el balance general al 31 de diciembre del 2000Cuando al finalizar el ejercicio contable el Contador de la Empresa Cruz del Sur S.A. tenga que formular y presentar sus estados finan-cieros al 31 de diciembre del 2000, de conformidad con principios de contabilidad generalmente aceptados debe proceder a formular los siguientes asientos de reclasificación extracontable, para una adecuada presentación de la información.

Este asiento contable “NO se debe registrar en los libros o registros contables de la empresa”. Sólo se debe mantener en los papeles de trabajo que sustentan la adecuada presentación de los estados finan-cieros formulados por el Contador General de la empresa.Por lo tanto, para efectos de presentación en el balance general, el saldo de la obligación es como sigue:

Cuentas por Pagar diversas 35,400.00 107,380.00 Parte Corriente 23,392.59 21,153.78 Parte No Corriente 27,433.63 ————— ————— 56,553.78 50,826.22 ————— —————Saldo 50,826.22

tratamiento tributario para eFeCtos del impuesto a la renta por parte del arrendatarioPara efectos impositivos se tienen que considerar la existencia de dos (02) regímenes diferentes, que son los siguientes:1. Régimen impositivo vigente para los contratos de arrendamiento finan-

ciero celebrados con anterioridad al 31 de diciembre del 2000. Hasta el ejercicio 2000, se rigen por las normas establecidas en

el Decreto Legislativo Nº 299 Ley de Arrendamiento Financiero, del 29 de julio de 1984 y su Reglamento el Decreto Supremo Nº 559-84-EFC del 30 de diciembre de 1984. Bajo este régimen, la depreciación del bien recibido en arrendamiento financiero no se acepta como gasto deducible.

2. Régimen impositivo vigente para los contratos de arrendamiento financiero celebrados a partir del 01 de enero del 2001.

A partir del ejercicio 2001, se rigen por las normas establecidas en el Capítulo II de la Ley Nº 27394 del 30de diciembre del 2000 y el Decreto Legislativo Nº 915 del 12 de abril del 2001 que precisa los alcances del artículo 18º del Decreto Legislativo Nº 299 modificado por la Ley Nº 27394. Bajo este régimen, los bienes recibidos en arrendamiento financiero se registran de acuerdo con las pautas señaladas en la Norma Internacional Nº 17 Arrendamiento, por lo tanto, se acepta la depreciación como gasto deducible, así como los intereses compensatorios devengados que correspondan al crédito obtenido mediante la modalidad de arrendamiento financiero o leasing.

aplicación del régimen impositivo para los contratos de arren-damiento financiero celebrados con anterioridad al 31 de diciembre del 2000.Para fines tributarios, el Decreto Legislativo Nº 299 Ley de Arrenda-miento Financiero no acepta que el arrendatario active el bien en la fecha de inicio del contrato, sino que este debe ser pospuesto hasta que se ejerza la opción de compra. Por lo tanto, como para efectos contables si se activa y se deprecia, el monto de la depreciación

CPC Carlos Paredes Reátegui - Docente Universidad de Lima, UPAO de Trujillo - Escuela Nacional de Control de la CGR.

aplicación práctica de la niC 17 - arrendamientos (Segunda Parte)

Fecha de rubro contabi Cuentas al que dEBE HaBEr lizac. pertenece

31/12/00 otraS CUENtaS Por PaGar Pasivo 21,153.78 Intereses Diferidos 10,173.78 I.G.V. Diferido 10,980.00 a otroS aCtiVoS Activo 21,153.78 Cargas Diferidas

Reclasificación de los intereses por pagar e impuesto general a las ventas, NO Devenga-dos, para deducirlos de las correspondien-tes obligaciones asumidas por la empresa, con la finalidad de no mostrar activos y pasivos por dichos conceptos.

area Contable Vi

VI-5

Período Gastos Gasto Contable total

tributario depreciación intereses Gasto Contable

2000 30,000.00 14,305.53 9,298.59 23,604.12 2001 30,000.00 14,305.53 6,607.41 20,912.94 2002 30,000.00 14,305.53 3,566.37 17,871.90 Opción de Comp. 1,000.00 2003 14,305.53 14,305.53 2004 14,305.51 14,305.51

total 91,000.00 71,527.63 14,472.37 91,000.00

Período Gastos Gasto diferencia 30% imp. a la tributario Contable temporal renta (Pasivo Gravable tributario)

2000 30,000.00 20,604.12 6,395.88 1,918.77 2001 30,000.00 20,912.94 9,087.06 2,726.12 2002 30,000.00 17,871.90 12,128.10 3,638.43 2003 200 14,305.53 (14,105.53) (4,231.66) 2004 200 14,305.51 (14,105.51) (4,231.66) 2005 / 2007 600 0 600 180

total 91,000.00 91,000.00 0 0

iNForME CoNtaBlE

7�

Prim

era Q

uinc

ena

- Ene

ro 20

02

Escuela de Investigación y Negocios VI-7

de periodos futuros, cuando el valor en libros del activo o pasivo se recupere o liquide.La NIC 12 – Impuesto a la Renta también define como “pasivo tribu-tario diferido” al monto del impuesto a la renta por pagar (exigible) en futuros ejercicios, correspondientes a diferencias temporales gravables. Una diferencia “temporal gravable es aquella que dará lugar a montos gravables al determinar la utilidad gravable (pérdida tributaria) de periodos futuros, cuando el valor en libros del activo o pasivo se recupere o liquide.Bajo ese contexto, el monto neto de S/. 6,395 constituye una dife-rencia temporal gravable que en aplicación del párrafo 15 de la NIC 12 – Impuesto a la Renta, va a originar el reconocimiento contable de un “pasivo tributario diferido”. Se trata de una diferencia constituida por un gasto NO incluido en la determinación del resultado contable del periodo corriente, pero que forma parte de la determinación de la utilidad tributaria, que contablemente será deducible en un periodo futuro.Adicionalmente, considerando que en el Perú, por aplicación de dis-posiciones legales vigentes, tales como los Decretos Legislativos Nº 677 y Nº 892, es obligatoria la Participación en la Utilidad, Gestión y Propiedad de los Trabajadores que desarrollan Actividades Generadoras de Rentas de Tercera Categoría y que están sujetos al Régimen de la Actividad Privada, participación que es cuantificada sobre la base del monto de la utilidad tributaria, es decir, aquella que es determinada de conformidad con las normas establecidas por la autoridad tributaria del país, las diferencias temporales tienen efecto en la determinación de este tipo de beneficios laborales.Los porcentajes de participación son variados. Para el ejemplo he considerado una empresa industrial cuyo porcentaje de participación es del 10%. Por lo tanto, procederemos a registrar contablemente el pasivo tributario diferido constituido por las Participaciones a los Trabajadores y el Impuesto a la Renta, corriente y diferido correspon-diente al año 2000.

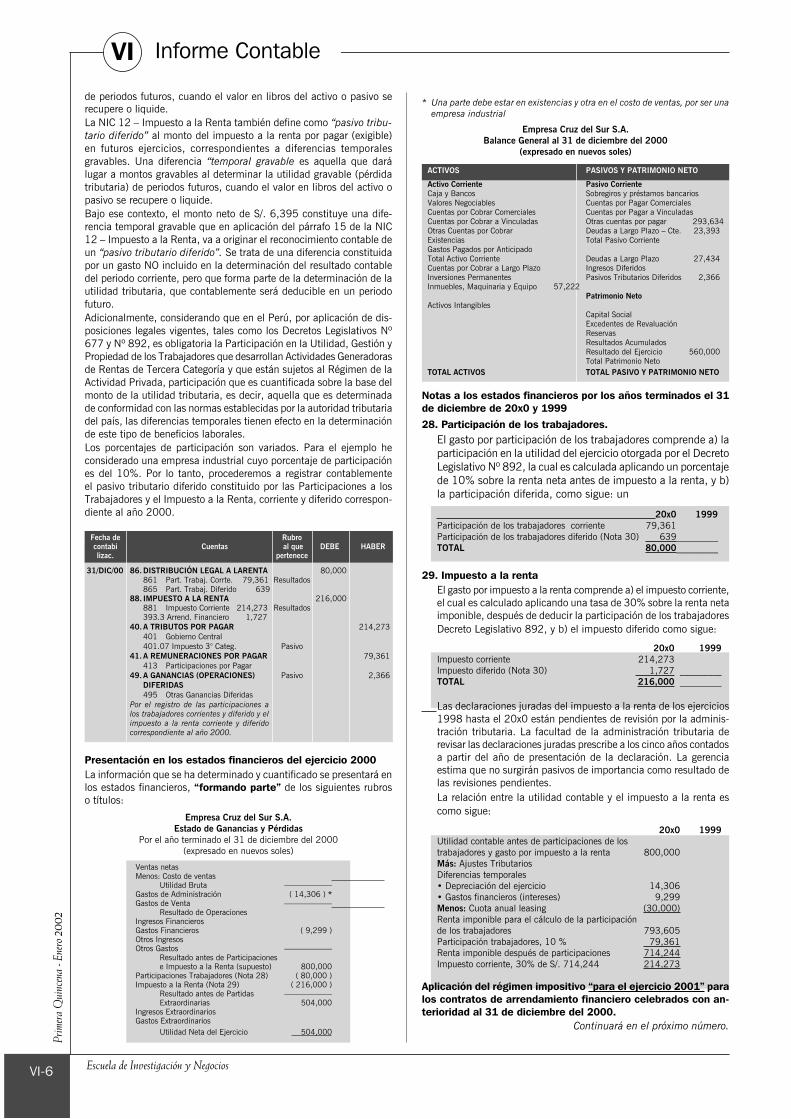

presentación en los estados financieros del ejercicio 2000La información que se ha determinado y cuantificado se presentará en los estados financieros, “formando parte” de los siguientes rubros o títulos:

Empresa Cruz del Sur S.a.Estado de Ganancias y Pérdidas

Por el año terminado el 31 de diciembre del 2000(expresado en nuevos soles)

Ventas netas Menos: Costo de ventas Utilidad Bruta ——————Gastos de Administración ( 14,306 ) *Gastos de Venta —————— Resultado de OperacionesIngresos FinancierosGastos Financieros ( 9,299 )Otros IngresosOtros Gastos —————— Resultado antes de Participaciones e Impuesto a la Renta (supuesto) 800,000Participaciones Trabajadores (Nota 28) ( 80,000 )Impuesto a la Renta (Nota 29) ( 216,000 ) Resultado antes de Partidas —————— Extraordinarias 504,000Ingresos ExtraordinariosGastos Extraordinarios Utilidad Neta del Ejercicio 504,000

* Una parte debe estar en existencias y otra en el costo de ventas, por ser una empresa industrial

Empresa Cruz del Sur S.a.Balance General al 31 de diciembre del 2000

(expresado en nuevos soles)

aCtiVoS PaSiVoS Y PatriMoNio NEto

activo Corriente Pasivo CorrienteCaja y Bancos Sobregiros y préstamos bancariosValores Negociables Cuentas por Pagar ComercialesCuentas por Cobrar Comerciales Cuentas por Pagar a VinculadasCuentas por Cobrar a Vinculadas Otras cuentas por pagar 293,634Otras Cuentas por Cobrar Deudas a Largo Plazo – Cte. 23,393Existencias Total Pasivo CorrienteGastos Pagados por Anticipado Total Activo Corriente Deudas a Largo Plazo 27,434Cuentas por Cobrar a Largo Plazo Ingresos DiferidosInversiones Permanentes Pasivos Tributarios Diferidos 2,366Inmuebles, Maquinaria y Equipo 57,222 Patrimonio NetoActivos Intangibles Capital Social Excedentes de Revaluación Reservas Resultados Acumulados Resultado del Ejercicio 560,000 Total Patrimonio Netototal aCtiVoS total PaSiVo Y PatriMoNio NEto

notas a los estados financieros por los años terminados el 31 de diciembre de 20x0 y 1999

28. participación de los trabajadores. El gasto por participación de los trabajadores comprende a) la

participación en la utilidad del ejercicio otorgada por el Decreto Legislativo Nº 892, la cual es calculada aplicando un porcentaje de 10% sobre la renta neta antes de impuesto a la renta, y b) la participación diferida, como sigue: un

20x0 1999Participación de los trabajadores corriente 79,361Participación de los trabajadores diferido (Nota 30) 639 _________total 80,000 _________

29. impuesto a la renta El gasto por impuesto a la renta comprende a) el impuesto corriente,

el cual es calculado aplicando una tasa de 30% sobre la renta neta imponible, después de deducir la participación de los trabajadores Decreto Legislativo 892, y b) el impuesto diferido como sigue:

20x0 1999Impuesto corriente 214,273Impuesto diferido (Nota 30) 1,727 _________total 216,000 _________

Las declaraciones juradas del impuesto a la renta de los ejercicios 1998 hasta el 20x0 están pendientes de revisión por la adminis-tración tributaria. La facultad de la administración tributaria de revisar las declaraciones juradas prescribe a los cinco años contados a partir del año de presentación de la declaración. La gerencia estima que no surgirán pasivos de importancia como resultado de las revisiones pendientes.

La relación entre la utilidad contable y el impuesto a la renta es como sigue:

20x0 1999Utilidad contable antes de participaciones de lostrabajadores y gasto por impuesto a la renta 800,000Más: Ajustes TributariosDiferencias temporales• Depreciación del ejercicio 14,306• Gastos financieros (intereses) 9,299Menos: Cuota anual leasing (30,000)Renta imponible para el cálculo de la participaciónde los trabajadores 793,605Participación trabajadores, 10 % 79,361Renta imponible después de participaciones 714,244Impuesto corriente, 30% de S/. 714,244 214,273

aplicación del régimen impositivo “para el ejercicio 2001” para los contratos de arrendamiento financiero celebrados con an-terioridad al 31 de diciembre del 2000.

Continuará en el próximo número.

Vi Informe Contable

Fecha de rubro contabi Cuentas al que dEBE HaBEr lizac. pertenece

31/diC/00 86. diStriBUCiÓN lEGal a larENta 80,000 861 Part. Trabaj. Corrte. 79,361 Resultados 865 Part. Trabaj. Diferido 639 88. iMPUESto a la rENta 216,000 881 Impuesto Corriente 214,273 Resultados 393.3 Arrend. Financiero 1,727 40. a triBUtoS Por PaGar 214,273 401 Gobierno Central 401.07 Impuesto 3° Categ. Pasivo 41. a rEMUNEraCioNES Por PaGar 79,361 413 Participaciones por Pagar 49. a GaNaNCiaS (oPEraCioNES) Pasivo 2,366 diFEridaS 495 Otras Ganancias Diferidas

Por el registro de las participaciones a los trabajadores corrientes y diferido y el impuesto a la renta corriente y diferido correspondiente al año 2000.

VI-�