Œ Marzo de 2011 Fondo Nacional Cerealista Perspectivas ... No.81.pdf · De la mano de Corpoica y...

30

Perspectivas Cerealistas No. 81 Marzo de 2011 - 1 - En el congreso el Ministro de Agricultura expone la poltica de desarrollo para la ultima frontera agrcola que le queda a Colombia 1 El miØrcoles 3 de marzo, en las comisiones econmicas del Congreso, el ministro de Agricultura y Desarrollo Rural, explicarÆ la poltica agropecuaria contemplada en el Plan Nacional de Desarrollo 2011-2014. HarÆ especial Ønfasis en la visin que tiene el gobierno para el desarrollo de la Altillanura, en la Orinoqua, considerada la œltima frontera agrcola que le queda a Colombia. Temas relacionados con proyectos de Infraestructura, ciencia y tecnologa y la flexibilizacin del concepto de la Unidad Agrcola Familiar, UAF, para que en la Altillanura se puedan establecer y desarrollar tanto empresas agropecuarias de mediana y gran escala, como proyectos asociativos, serÆn explicados por el jefe de la cartera agropecuaria en las comisiones terceras y cuartas conjuntas de CÆmara y Senado. Los anuncios sobre la Orinoquia se enmarcan dentro de la nueva poltica que serÆ anunciada por el presidente Juan Manuel Santos en marzo es un acto especial que se realizarÆ en Carimagua, en el departamento del Meta. Se trata de cuatro millones de hectÆreas, el equivalente al 80% de las tierras dedicadas actualmente a la agricultura, localizadas en la Altillanura de la Orinoqua colombiana con gran potencial para el desarrollo de los cultivos de maz, arroz, sorgo, soya, caæa de azœcar, palma, caucho, forestales; proyectos silvopastoriles y ganadera sostenible. El plan incluye obras de envergadura en materia de infraestructura como la construccin de una carretera de grandes especificaciones, de 800 kilmetros, entre Puerto GaitÆn y Puerto Carreæo, que demandarÆ una 1 Fuente: Red de Comunicaciones- MADR. Situacin General Condiciones ClimÆticas Mercados Nacionales Mercados Internacionales Precios y Aranceles Informacin Internacional Produccin, mercado y clima Perspectivas Cerealistas No. 81 Marzo de 2011 SITUACIN GENERAL Departamento Econmico Disponible en www.fenalce.org Fondo Nacional Cerealista Fondo Nacional de Leguminosas

Transcript of Œ Marzo de 2011 Fondo Nacional Cerealista Perspectivas ... No.81.pdf · De la mano de Corpoica y...

Perspectivas Cerealistas No. 81 Marzo de 2011

- 1 -

En el congreso el Ministro de

Agricultura expone la política de

desarrollo para la ultima frontera

agrícola que le queda a Colombia1

El miércoles 3 de marzo, en las comisiones económicas del Congreso, el ministro de Agricultura y Desarrollo Rural, explicará la política agropecuaria contemplada en el Plan Nacional de Desarrollo 2011-2014. Hará especial énfasis en la visión que tiene el gobierno para el desarrollo de la Altillanura, en la Orinoquía, considerada la última frontera agrícola que le queda a Colombia.

Temas relacionados con proyectos de Infraestructura, ciencia y tecnología y la flexibilización del concepto de la Unidad Agrícola Familiar, UAF, para que en la Altillanura se puedan establecer y desarrollar tanto empresas agropecuarias de mediana y gran escala, como proyectos asociativos, serán explicados por el jefe de la cartera agropecuaria en las comisiones terceras y cuartas conjuntas de Cámara y Senado. Los anuncios sobre la Orinoquia se enmarcan dentro de la nueva política que será anunciada por el presidente Juan Manuel Santos en marzo es un acto especial que se realizará en Carimagua, en el departamento del Meta.

Se trata de cuatro millones de hectáreas, el equivalente al 80% de las tierras dedicadas actualmente a la agricultura, localizadas en la Altillanura de la Orinoquía colombiana con gran potencial para el desarrollo de los cultivos de maíz, arroz, sorgo, soya, caña de azúcar, palma, caucho, forestales; proyectos silvopastoriles y ganadería sostenible. El plan incluye obras de envergadura en materia de infraestructura como la construcción de una carretera de grandes especificaciones, de 800 kilómetros, entre Puerto Gaitán y Puerto Carreño, que demandará una

1 Fuente: Red de Comunicaciones- MADR.

Situación General Condiciones Climáticas Mercados Nacionales Mercados Internacionales Precios y Aranceles Información Internacional

Producción, mercado y clima

Perspectivas

Cerealistas

No. 81 Marzo de 2011

SITUACIÓN GENERAL

Departamento Económico Disponible en wwwwww..ffeennaallccee..oorrgg

Fondo Nacional Cerealista

Fondo Nacional de Leguminosas

id112727015 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

Perspectivas Cerealistas No. 81 Marzo de 2011

- 2 -

inversión superior al billón de pesos. El proyecto para la Altillanura se adelantará con pleno respeto de todos los parámetros ambientales y en ese propósito se preservarán en la región tres millones de hectáreas en humedales. El plan para esta región, como modelo productivo, contempla la implementación de un esquema empresarial que permita generar economías de escala así como el desarrollo de proyectos en asocio con pequeños y medianos productores. Para estimular la inversión privada se flexibilizará la Unidad Agrícola Familiar, UAF. En esta vasta región tenemos que tener la lucidez de permitir que convivan productiva y positivamente, la agricultura de economía de escala, el emprendimiento de 20, de 30 mil hectáreas, con la pequeña, mediana agricultura. Es por eso que se busca flexibilizar la UAF para que no haya una camisa de fuerza que restrinja el establecimiento de economías de escala convivientes con asociaciones de pequeña y mediana agricultura, indicó el ministro de Agricultura. De la mano de Corpoica y del CIAT, en la Orinoquía, se adelantará un plan de desarrollo tecnológico en pastos y semillas, mejoramiento genético, recuperación de suelos y adaptación al cambio climático. Es una visión de gran envergadura que la administración del presidente Juan Manuel Santos quiere proponerle al país para comenzar a desarrollarla racionalmente y de una manera ambientalmente cuidadosa en este cuatrienio, dijo el ministro de Agricultura. En el Plan de Desarrollo se establece, como una de las metas, que en el cuatrienio la producción agrícola aumente por encima del 33%; que el PIB sectorial crezca sostenidamente a la par del conjunto de la economía y la creación de 332 mil nuevos empleos formalizados. En el periodo 2011 al 2014, se otorgarán 4.911 créditos para la línea de comercialización y transformación productiva; se firmarán 40 protocolos sanitarios; 27 zonas o áreas estarán libres de enfermedades y plagas y 80 mil hectáreas de cultivos anuales quedarán cubiertas con el seguro climático.

Alistan plan de choque vial para desembotellar el transporte y la comercialización de productos agropecuarios.2

Los Ministerios de Agricultura y de Transporte y los gremios del sector agropecuario, pusieron en marcha un plan de trabajo orientado a determinar prioridades en la recuperación de la red vial terciaria y secundaria, que permita desembotellar la comercialización de la producción agrícola y ganadera del país.

Los titulares de esas carteras, se reunieron el miércoles con los presidentes y representantes de las principales organizaciones empresariales del país para definir un plan de acción encaminado a rehabilitar 48 carreteras con alto grado de afectación como consecuencia de la ola invernal.

2 Fuente: Red de Comunicaciones- MADR

Perspectivas Cerealistas No. 81 Marzo de 2011

- 3 -

El ministro de Agricultura y Desarrollo Rural informó que como consecuencia de esa situación, se encuentran atascada o se ha represado, con millonarios sobrecostos para los productores, la movilización o el transporte hacia puertos y centros de consumo, de 2,5 millones toneladas de alimentos. El jefe de la cartera agropecuaria advirtió que el mal estado de algunas vías consideradas cruciales para la actividad agropecuaria y seriamente afectadas por el invierno, repercutirá en la rentabilidad de los productores del campo y en los precios de algunos alimentos.

El ministro de Transporte, anunció una bolsa de 300 mil millones de pesos destinada a la recuperación de las vías terciarias e instó a los gobernadores y alcaldes a presentar cuanto antes proyectos sustentados que permitan el uso de esos recursos. En el encuentro con los ministros, los gremios hicieron un diagnóstico de la situación sectorial a la luz del estado de las carreteras y plantearon prioridades en los trabajos de recuperación de vías terciarias y secundarias.

Los ministerios de Agricultura y Transporte acordaron hacer un cruce de información con la suministrada por los gremios para precisar las vías prioritarias y acometer los trabajados de recuperación. El próximo mes se realizará una segunda cumbre ministerial y gremial, en el marco de una mesa permanente de trabajo, para evaluar la situación.

Miércoles 09.02.2011

Retrocedió el valor de los granos en Chicago3

La primera rueda de negocios de la semana en la Bolsa de Chicago dejó un considerable saldo negativo para el trigo, el maíz y la soya. En opinión de los operadores, el aumento del petróleo, generado por la crisis política y social que atraviesa el mundo árabe, atenta contra el comercio global de materias primas, dado el encarecimiento de los fletes. Este fue el principal argumento bajista de la jornada.

El trigo fue el producto más golpeado por la tendencia negativa, en parte debido a que la zona en conflicto (norte de África y Medio Oriente) es uno de los bloques que mayor demanda del grano fino concentra. Los contratos mayo y julio del cereal en Chicago perdieron US$ 11,6 y US$ 10,95, mientras que sus ajustes fueron de US$ 294,2 y de US$ 305 por tonelada. Las pizarras de la Bolsa de Kansas mostraron reducciones de US$ 11,1 y de US$ 10,6 sobre los mismos contratos, cuyos ajustes resultaron de US$ 330,11 y de US$ 333,63. Respecto de la soya, las posiciones marzo y mayo en la plaza estadounidense disminuyeron US$ 7,40 y US$ 6,99, mientras que sus ajustes fueron de US$ 509,86 y de US$ 512,57 por tonelada. La leve apreciación del dólar respecto del euro; el avance de la cosecha de soya en Brasil, y la continuidad de un clima favorable para los cultivos en Argentina sumaron presión bajista para la oleaginosa y le dieron motivo a los fondos para operar como vendedores.

3 Fuente: www.lanación.com.ar

Perspectivas Cerealistas No. 81 Marzo de 2011

- 4 -

Acerca de la producción de soya en América del Sur, los operadores prevén que el Departamento de Agricultura de los Estados Unidos (USDA) eleve para el jueves, en su nuevo informe mensual de oferta y demanda de granos, su estimación de cosecha en Brasil hasta los 70 millones de toneladas, desde los 68,50 millones previstos en el reporte de febrero. En cuanto al maíz, los contratos marzo y mayo perdieron el lunes en la Bolsa de Chicago US$ 4,03 y US$ 4,17, en tanto que sus ajustes resultaron de US$ 279,91 y de US$ 282,43 por tonelada. Si bien los incrementos en el valor del petróleo (pasó de US$ 104,42 a US$ 105,44) tiene como efecto colateral el aumento del valor de los fletes, para el maíz tiene un lado potencialmente alcista. Ocurre que cada vez que el barril supera determinados límites (actualmente está en el nivel más alto desde septiembre de 2008), las energías alternativas son miradas con mayor atención, tal el caso del etanol, que puede ser obtenido del maíz.

Los análisis evidencian que el fenómeno de La Niña continua en proceso de debilitamiento, teniendo en cuenta que desaparecen paulatinamente (en área e intensidad) las temperaturas frías en superficie y subsuperficie en las aguas del océano Pacífico o tropical. Cabe señalar, que de acuerdo con la Organización Meteorológica Mundial (OMM), este episodio de La Niña, ha sido uno de los más intensos del último siglo. Y aunque este evento seguirá en proceso de debilitamiento durante los próximos tres meses, continuará su influencia en el clima nacional durante el trimestre marzo, abril y mayo, generando lluvias ligeramente superiores a lo normal en la mayor parte de las regiones Andina, Caribe y norte de la Pacífica. En general, se espera que La Niña, finalice entre abril y mayo del 2011, pero persiste una alta incertidumbre con respecto a lo que pueda pasar posteriormente en cuanto al ciclo La Niña/El Niño, según lo previsto por Centros Internacionales de Predicción. Es importante recordar que cada evento La Niña es diferente con relación a su intensidad y repercusión en el clima nacional; y que además de este evento, el riesgo climático está definido por la interacción océano-atmosférica presente en el Atlántico tropical y Oriental, y por la vulnerabilidad de cada zona del país. En marzo, se prevé el inicio de la primera temporada de lluvias en los departamentos andinos, la cual prevé levemente acentuada. Durante el mes, que generalmente es de escasas precipitaciones en la región Caribe (especialmente sobre el centro y norte), se esperan algunas lluvias que excedan los promedios del mes. En el norte de la región Pacífica es probable que se excedan ligeramente los promedios, mientras que en el centro y sur del litoral, se prevén cercanos a lo normal. Al oriente del país, se esperan lluvias deficitarias, con excepción de algunas zonas del piedemonte, en donde nuevamente se registrarán algunos excesos.

EL CLIMA

Perspectivas Cerealistas No. 81 Marzo de 2011

- 5 -

REGIÓN CARIBE:

Se espera que continúen predominando condiciones de tiempo seco, señalando que se registrarán algunos días con lluvia atípicos, por lo cual se superarán los promedios especialmente en el centro y norte. En abril se espera que inicie la temporada de lluvias incrementándose gradual y significativamente hacia mayo. Las mayores cantidades se podrían presentar en el área de Urabá, mientras que hacia la Guajira y la zona litoral de Sucre, Bolívar y atlántico los volúmenes serían menores. Durante el periodo se estiman totales de lluvia ligeramente superiores a los promedios del bimestre.

En materia de suelos, en marzo estos presentarán condiciones de humedad ligeramente superiores a las usuales con predominio de estados semisecos a secos y localmente húmedos. En abril y mayo, los suelos presentarían condiciones de humedad levemente por encima de las usuales, con predominio de estados secos a semisecos y un incremento progresivo al finalizar el período especialmente en la Sierra Nevada de Santa Marta y el sur occidente de la región. REGIÓN PACIFICA: En la región Pacifica las lluvias continuarán abundantes y frecuentes en el centro y norte, mientras que hacia el sur, serán moderadas. De acuerdo con las condiciones actuales del océano Pacífico tropical, se esperan lluvias ligeramente por encima de lo normal. Durante abril-mayo se espera que las lluvias se incrementen significativamente a medida que se avance hacia mayo. Las mayores cantidades se presentarían en Chocó y en el occidente de Valle y Cauca, con volúmenes ligeramente por encima de los promedios. Se prevé que en marzo los suelos presenten condiciones de humedad ligeramente superiores a las usuales para la época, predominando estados húmedos en el norte y muy húmedos en el sur. La probabilidad de ocurrencia de deslizamientos es moderada en zonas inestables de la vertiente occidental de la cordillera Occidental y piedemonte, especialmente en sectores de Valle, Cauca y Nariño. REGIÓN ANDINA: En la región Andina se prevé que inicie la primera temporada lluviosa del año; se esperan lluvias de moderadas a altas en amplios sectores de la región. Teniendo en cuenta La Niña y algunos procesos

Perspectivas Cerealistas No. 81 Marzo de 2011

- 6 -

presentes en el Atlántico final del mes superen los valores medios. Para abril y mayo se prevé que continúe la temporada de lluvias, los mayores volúmenes se esperan en amplios sectores de Antioquia, Eje Cafetero, Cundinamarca, Boyacá, Santander y cantidades moderadas en el resto de la región. En general, es probable que la influencia de La Niña y algunos procesos océano-atmosféricos presentes en el Atlántico tropical y oriental incidan para que se presenten cantidades de precipitación ligeramente por encima de lo normal. Los suelos registrarán un incremento gradual en los contenidos de humedad ligeramente superior a lo usual, con predominio de estados húmedos y localmente muy húmedos, especialmente en sectores del Macizo Colombiano, Eje Cafetero, Antioquia y Santanderes. La amenaza por deslizamientos de tierra se prevé moderada a alta en zonas inestables del sur y centro, particularmente en el Macizo Colombiano y Eje Cafetero. REGIÓN ORINOQUÍA: Con excepción de las zonas del piedemonte Llanero, se prevén pocas precipitaciones en buena parte de los Llanos; sin embargo, con respecto a febrero, es probable un aumento ligero en la mayor parte de la región. Para abril se espera el comienzo de la temporada lluviosa que se incrementaría hacia mayo; las mayores cantidades se presentarían en áreas del piedemonte Llanero y sobre la llanura central. En materia de suelos, se espera que se presenten condiciones de humedad ligeramente superiores a lo usual, con predominio de estados semisecos y localmente secos, especialmente en sectores del piedemonte de Meta y Cundinamarca. El resto de la región es probable que presente estados secos. Para abril-mayo, los suelos presentarían contenidos de humedad usuales, con un incremento progresivo al finalizar el período, predominando estados secos a semihúmedos. La probabilidad de ocurrencia de deslizamientos sería de baja a moderada especialmente en el piedemonte Llanero y en la vertiente oriental de la Cordillera Oriental. REGIÓN AMAZONÍA:

En marzo, es posible que las precipitaciones aumenten ligeramente con respecto a febrero, esperando volúmenes significativos en amplios sectores. Se estima que en abril las lluvias aumenten significativamente con respecto a marzo; para mayo es posible un incremento gradual con cantidades significativas especialmente en sectores del piedemonte

Perspectivas Cerealistas No. 81 Marzo de 2011

- 7 -

Amazónico, mientras que en los alrededores del Trapecio es probable que tiendan a disminuir. Los suelos presentarían condiciones de humedad usual para el periodo con un aumento gradual especialmente en sectores del piedemonte Amazónico de Putumayo y Caquetá y en el centro de la Amazonía, predominando estados húmedos. Se estima una probabilidad baja a moderada de ocurrencia de deslizamientos, particularmente en áreas inestables de la vertiente de Putumayo, Cauca y Caquetá. En abril y mayo, los suelos presentarían condiciones de humedad usuales para la época, con predominio de estados húmedos a muy húmedos. La probabilidad de ocurrencia de deslizamientos sería de moderada a alta especialmente en el piedemonte Amazónico y vertiente oriental de la cordillera Oriental en Putumayo y Caquetá.

TRM

1860

1870

1880

1890

1900

1910

1920

01-M

ar

03-M

ar

05-M

ar

07-M

ar

09-M

ar

11-M

ar

13-M

ar

15-M

ar

17-M

ar

19-M

ar

21-M

ar

23-M

ar

25-M

ar

27-M

ar

29-M

ar

31-M

ar

Peso

s Co

l ($)

/Dól

ar

Grafica elaborada a partir de datos del Banco de la Republica.

Aunque comenzando el mes de marzo, el USDCOP alcanzó un máximo de $1,921.90, que no se registraba desde el inicio de enero, éste logró descender hasta niveles cercanos al $1,858.00, punto a partir del cual vuelve a entrar en un rango lateral, para finalizar el mes en $1,871.50. Es así como el COP avanzó 1.87% frente al dólar durante marzo. Los movimientos del USDCOP se dieron en medio de un mayor volumen promedio diario, que alcanzó los USD999.58 millones en marzo, cifra más alta desde nov/10, cuando se negociaron USD1,080.04 millones diarios en promedio. Comienza el cuarto mes del año y, a pesar de que en este momento se debe monitorear con mayor cuidado la evolución de los precios de las materias primas y de la inflación; así como el comportamiento de los CDS (Credit Default Swaps) o seguros ante impago de deuda de los países de la periferia europea (en este caso), el optimismo sobre la consolidación de la recuperación de la economía global se mantiene.

MERCADOS NACIONALES

Perspectivas Cerealistas No. 81 Marzo de 2011

- 8 -

Maíz CBOT marzo/11

240245250255260265270275280285290

01-M

ar

03-M

ar

05-M

ar

07-M

ar

09-M

ar

11-M

ar

13-M

ar

15-M

ar

17-M

ar

19-M

ar

21-M

ar

23-M

ar

25-M

ar

27-M

ar

29-M

ar

31-M

ar

USD

/Ton

Para finalizar, ahora que comienza abril, el tipo de cambio local ha logrado ubicarse por debajo de importantes niveles técnicos, lo que sugiere que buscará cotizaciones inferiores a las actuales. Se proyecta que en abril el peso colombiano se apreciará respecto al dólar, como resultado de los siguientes factores: 1. El 12 de abril comienza el pago de la segunda cuota de impuestos por parte de grandes contribuyentes, lo que debería significar entrada de dólares al país para parte de cumplimiento dicho pago. 2. Las perspectivas económicas en la región siguen siendo positivas y para Colombia, el GB revisó su proyección de crecimiento de 2011 desde 4.1% hasta 4.8%. También espera que entre abril y junio se realicen incrementos consecutivos de 25pb en la tasa de repo del Banco de la República (BR) hasta 4.25%, lo que debería atraer más flujos de divisas. 3. A pesar de la compra de dólares diaria en el mercado local por parte del BR y el que las cajas en dólares evolucionen por debajo de los promedios, la curva de devaluaciones forward debería mostrar un comportamiento más estable durante abril, otorgándole mayor confianza a los inversionistas . 4. Después de que el 16 de marzo Colombia recuperó el grado de inversión con el incremento en la calificación de su deuda por parta de S&P, en abril se comenzaría a incorporar un segundo incremento en la calificación de Colombia. El GB considera que tal mejora en la calificación será en mayo y sería otorgada por la agencia Moodys.

MAÍZ La cotización del maíz inicio el mes en 284,8USD/Ton, y permaneció ausente de fluctuaciones bruscas durante la primera semana de marzo. Sin embargo, el tsunami y posterior terremoto que devastaría Japón en la segunda semana de marzo, serian los principales factores exógenos al mercado de maíz que harían que el precio por tonelada cayera en más de 40 dólares como se pudo registrar para el día 17. La floja venta por exportaciones en los días seguidos a este desastre, mandarían mensajes negativos al mercado, haciendo que los traders y analistas de mercado fueran adversos al riesgo. Para la segunda quincena de marzo, Japón empezó a mostrar signos de recuperación bastantes favorables y rápidos, estos hechos incidirían positivamente en la cotización del grano, haciendo que el producto recuperara su senda alcista que había registrado en febrero. Fue así cuando el precio del maíz, para el 25 de marzo rondaba los 278USD/Ton.

COMPORTAMIENTO DE LOS MERCADOS INTERNACIONALES EN AGOSTO

Perspectivas Cerealistas No. 81 Marzo de 2011

- 9 -

Soya CBOT marzo/11

460

470

480

490

500

510

520

01-M

ar

03-M

ar

05-M

ar

07-M

ar

09-M

ar

11-M

ar

13-M

ar

15-M

ar

17-M

ar

19-M

ar

21-M

ar

23-M

ar

25-M

ar

27-M

ar

29-M

ar

31-M

ar

USD

/To

n

Trigo KCBOT marzo/11

280

290

300

310

320

330

340

01-M

ar

03-M

ar

05-M

ar

07-M

ar

09-M

ar

11-M

ar

13-M

ar

15-M

ar

17-M

ar

19-M

ar

21-M

ar

23-M

ar

25-M

ar

27-M

ar

29-M

ar

31-M

ar

USD

/Ton

Finalizando el mes, el mercado de los granos gruesos estaría influenciado por los reducidos suministros mundiales que el USDA venía anunciando desde enero. Finalmente, para el 31 de marzo la cotización del maíz en la Bolsa de Chicago sería de 261USD/Ton, 23 dólares por debajo del precio de referencia del primero de marzo. SOYA En marzo, Los precios de la soya en la Bolsa de Chicago fueron los que mayores fluctuaciones presentaron dentro de la canasta de bienes agrícolas que se tranzan allí. Arrancando el mes con una cotización de 501USD/Ton, esta oleaginosa registraría precios pico que rondaron los 518USD/Ton, como ocurrió en el día 9, y precios por debajo de los 470USD/Ton tal y como se evidenció el día 17. Los hechos que más incidieron sobre el precio de la oleaginosa estuvieron relacionados con una reducción en los suministros mundiales durante la primera quincena de marzo, y una contracción en la demanda mundial durante la segunda parte del mes. Cabe resaltar que el comportamiento del clima en países de America del Sur tales como Argentina y Brasil, fueron decisivos a la hora de ejecutar compras y ventas en la Bolsa. Durante las dos primeras semanas de marzo, el intenso calor sobre los cultivos en Brasil, hizo prever una mala cosecha, sin embargo esta tendencia cambió, y para final de mes las abundantes lluvias se hicieron presentes augurando un buen rendimiento de las plantas de soya. TRIGO La cotización de trigo inició el mes de marzo por arriba de los 330USD/Ton, Según analistas la cotización del trigo estuvo influenciada por el comportamiento de otros productos agrícolas como el del maíz y la soya, debido a la falta de noticias fundamentales que le aportaran un poco mas de dinámica al mercado durante el mes. Fueron más los factores exógenos que incidieron en el precio del cereal, que la misma dinámica de su mercado. Por un lado los problemas socio-políticos que se vivieron (y que aún se manifiestan) en el

Perspectivas Cerealistas No. 81 Marzo de 2011

- 10 -

Norte de África se tradujeron en un descenso de ventas por exportación de Estados Unidos en un 45% a esa zona. Por otro lado los efectos colaterales del comportamiento en los precios del maíz por cuanto el desastre ocurrido en Japón Aunque los anuncios de aportes en subsidios y créditos que el gobierno estadounidense ofreció al sector agrícola sembraron la creencia que el trigo americano ganaría competitividad en los mercados internacionales frente al trigo ruso y australiano, la demanda por exportaciones de trigo americano no pareció reaccionar , ya que la disponibilidad mundial de trigo fue suficiente como para suplir las necesidades sin necesidad de un comercio mayor. La cotización del trigo cerró el mes a un precio de 317USD/Ton, y el precio máximo fue alcanzado el 7 de marzo con 338USD/Ton

Precios de referencia de la Comunidad Andina de Naciones (CAN) y aranceles arrojados por el Sistema Andino de Franjas de Precios (SAFP).

Precios de referencia promedio mensual (Dólares corrientes por tonelada)

Maíz

Periodo Trigo Amarillo Blanco

Soya en Grano Cebada

Ago-08 334 292 285 606 226

Sep-08 337 260 244 518 226

Oct-08 302 255 247 485 226

Nov-08 278 208 232 387 226

Dic-08 267 188 219 379 226

Ene-09 257 182 200 373 226

Feb-09 277 198 219 417 226

Mar-09 263 185 216 390 226

Abr-09 264 187 215 381 226

May-09 265 194 213 419 226

Jun-09 290 205 229 473 226

Jul-09 287 206 227 499 226

Ago-09 256 183 189 463 226

Sep-09 238 183 184 493 226

Oct-09 222 181 180 415 226

Nov-09 237 199 203 418 226

Dic-09 253 202 231 425 226

Ene-10 242 201 205 431 226

Feb-10 239 201 207 407 226

PRECIOS Y ARANCELES

Perspectivas Cerealistas No. 81 Marzo de 2011

- 11 -

Fuente: Comunidad Andina

Mar-10 231 188 199 385 226

Abr-10 231 184 206 392 226

May-10 227 185 186 398 226

Jun-10 220 189 181 395 226

Jul-10 208 179 169 396 226

Agos-10 243 198 171 432 226

Sept-10 306 220 195 495 226

Oct-10 328 253 238 454 226

Nov-10 320 274 270 485 226

Dic-10 320 266 273 514 226

Ene-11 350 280 280 538 226

Feb-11 371 291 297 560 226

Mar-11 400 316 313 575 226

LIMITES DE LA FRANJA ABRIL 2009- ABRIL 2011

VALOR CIF US$/TM

Techo 308 223 227 417 208

Piso 233 176 177 317 172

1/Resolución 1195 del 12 de diciembre de 2008. Modificada con Resolución 1211 del 28 de enero de 2009.

Expedidas por la Secretaría General de la Comunidad Andina. Vigencia del 1° de Abril de 2009 a Abril de

2010.

Aranceles arrojados por el Sistema Andino de Franjas de Precios

Maíz

Periodo Trigo Amarillo Blanco

Soya en Grano Cebada

Ago-08 0% 0% 30% 0% 0%

Sep-08 0% 0% 30% 0% 0%

Oct-08 0% 0% 30% 0% 0%

Nov-08 1% 0% 30% 0% 0%

Dic-08 1,5% 12,5% 30% 1% 0%

Ene-09 6,5% 7,5% 30% 3% 0%

Feb-09 0,0% 0% 30% 0% 0%

Mar-09 3,5% 5% 13,5% 1% 0%

Abr-09 15% 15% 15% 15% 0%

May-09 15% 15% 15% 12% 0%

Jun-09 15% 15% 10,5% 0,5% 0%

Jul-09 15% 15% 12% 0% 0%

Ago-09 15% 15% 15% 3,5% 0%

Sep-09 15% 15% 15% 0,5% 0%

Oct-09 15% 15% 15% 12,5% 0%

Perspectivas Cerealistas No. 81 Marzo de 2011

- 12 -

Nov-09 15% 15% 15% 12% 0%

Dic-09 15% 15% 15% 10,5% 0%

Ene-10 15% 15% 15% 8,5% 0%

Feb-10 15% 15% 15% 13,0% 0%

Mar-10 15% 15% 15% 15,0% 0%

Abr-10 15% 15% 15% 15,0% 6%

May-10 19% 15% 15% 15,0% 6%

Jun-10 22% 15% 15% 15,0% 6%

Jul-10 29% 15% 20% 15,0% 6%

Agos-10 16% 15% 20% 11% 6%

Sept-10 15% 15% 15% 7% 6%

Oct-10 9% 3% 10% 6% 6%

Nov-10 11% 0% 0% 1% 6%

Dic-10 8% 0% 0% 0% 6%

Ene-11 1,5% 6% 0% 0% 0%

Feb-11 0% 0% 0% 0% 6%

Mar-11 0% 0% 0% 0% 6%

Para las importaciones extra-cuota del MAC se aplica el mayor arancel entre el 5% y el arancel total resultante de aplicar el Sistema Andino de Franja de Precios (SAFP)

Fuente: Comunidad Andina

Perspectivas Cerealistas No. 81 Marzo de 2011

13

TRIGO: Las existencias finales de trigo para los Estados Unidos en la campaña 2010/11 se proyectan con incrementos, dados los leves descensos registrados en sus exportaciones, las cuales se plantean con una contracción de 680.389 toneladas. Cabe destacar que, entrado el último cuarto de la campaña de comercialización de trigo, se presenta aumentos en los suministros mundiales de trigo de alta calidad, especialmente en Australia y Estados Unidos, donde se han presenciado incrementos del 6% y 8%. Si se habla de la reducción en la exportación de trigo por tipo, hay que decir que los descensos más significativos los presentan el de duro rojo de primavera y el blanco. Todo lo contrario ocurre con el de tipo rojo duro de invierno y blando rojo de invierno. Finalmente, el precio promedio de comercialización de este producto agrícola se calculó entre el rango de los 205,7 y 213,1 dólares por tonelada, lo que es el mismo intervalo del mes pasado.

Informe USDA sobre granos Perspectivas para el año agrícola 2010/11

Perspectivas Cerealistas No. 81 Marzo de 2011

14

Los suministros mundiales de trigo para la campaña 2010/11 se prevén 1,9 millones de toneladas por encima de lo estimado el mes pasado, debido principalmente a un aumento generalizado en la producción. El USDA informó aumentos en la oferta en países como Argentina y Australia, cada una con 1 millón de toneladas, por concepto de mejores rendimientos y buenas condiciones climáticas. Otros cambios incluyen la reducción en la producción de la Union Europea en 0,5 millones de toneladas y el aumento en 0,6 millones en Arabia Saudita. El Comercio mundial de trigo se prevé menor debido en parte a las perspectivas de reducción en la importación de algunos países del Medio Oriente dados los altos precios internacionales. No obstante en países como Rusia, el descenso en las importaciones llegó a los 1,5 millones de toneladas, esto como consecuencia de las leyes rusas la cuales impiden la importación de trigo sin antes haber consumido el 70% de la producción nacional. Otros cambios incluyen el descenso en las exportaciones de Ucrania, también en 1,5 millones de toneladas y de la Union europea calculada en 0,5 millones de toneladas. Finalmente las exportaciones, en su agregado, muestran un incremento de 1 millón de toneladas, esto gracias a la dinámica en la competencia que han tenido países como Australia y Estados Unidos. El consumo mundial de trigo para la campaña 2010-11 se proyecta más bajo debido a una sustancial reducción en el uso como alimento humano en Rusia, el cual desciende 1,5 millones de toneladas. Con el aumento de la producción mundial de este cereal y una floja demanda, las existencias finales para la campaña 2010/11 se prevén en 4,1 millones de toneladas por arriba de lo estimado el mes pasado. Granos Gruesos: Los suministros de granos gruesos en Estados Unidos para la campaña 2010/11 se proyectan sin mayores cambios este mes. Los cálculos hechos por el USDA en cuanto a los a las existencias finales y al uso de bienes como el maíz, sorgo y avena, no presentaron modificaciones. Sin embargo, en materia de comercialización cabe destacar la reducción en las exportaciones de cebada en un monto de 43.545 toneladas, lo cual refleja el lento ritmo de los despachos y las ventas. Finalmente, los precios promedios de comercialización de esta clase de productos se estimaron así: para el maíz la cotización giró en el rango de los 202,7 a 222,4 dólares por tonelada, mientras que para la cebada y el sorgo el rango de precios se redujo ligeramente. Los suministros mundiales de granos gruesos para la temporada 2010/11 se prevén con una reducción de 2,5 millones de toneladas, como consecuencia de un descenso en las existencias finales de productos como la avena, el sorgo y el maíz, donde este último presentó una contracción en sus existencias igual a 0,6 millones de toneladas debido al alza en las exportaciones de Brasil e India. La producción mundial de maíz para la temporada 2010/11 se proyecta con una reducción equivalente a los 0,5 millones de toneladas. En este ítem, cabe destacar el incremento en la producción de Brasil, el cual supera los dos millones de toneladas debido principalmente a un incremento en la zona cosechada así como un mejor rendimiento. Factores adicionales como la ampliación de los seguros por pérdida de cultivos de maíz, así como el facilitamiento del acceso al crédito para inversión agrícola, fueron vitales a la hora de incentivar la siembra de este producto. No obstante, México no tuvo los mismos resultados y mostró una reducción en la oferta igual a 2 millones, esto debido al mal clima que impero en la zona norte y oeste donde se cosecha las ¾ partes de la producción de maíz en ese país.4

4 Se espera que México compense está perdida para el próximo mes con replantaciones de mata de maíz, sin embargo las altas temperaturas proyectadas para el próximo mes pueden incidir negativamente en el rendimiento.

Perspectivas Cerealistas No. 81 Marzo de 2011

15

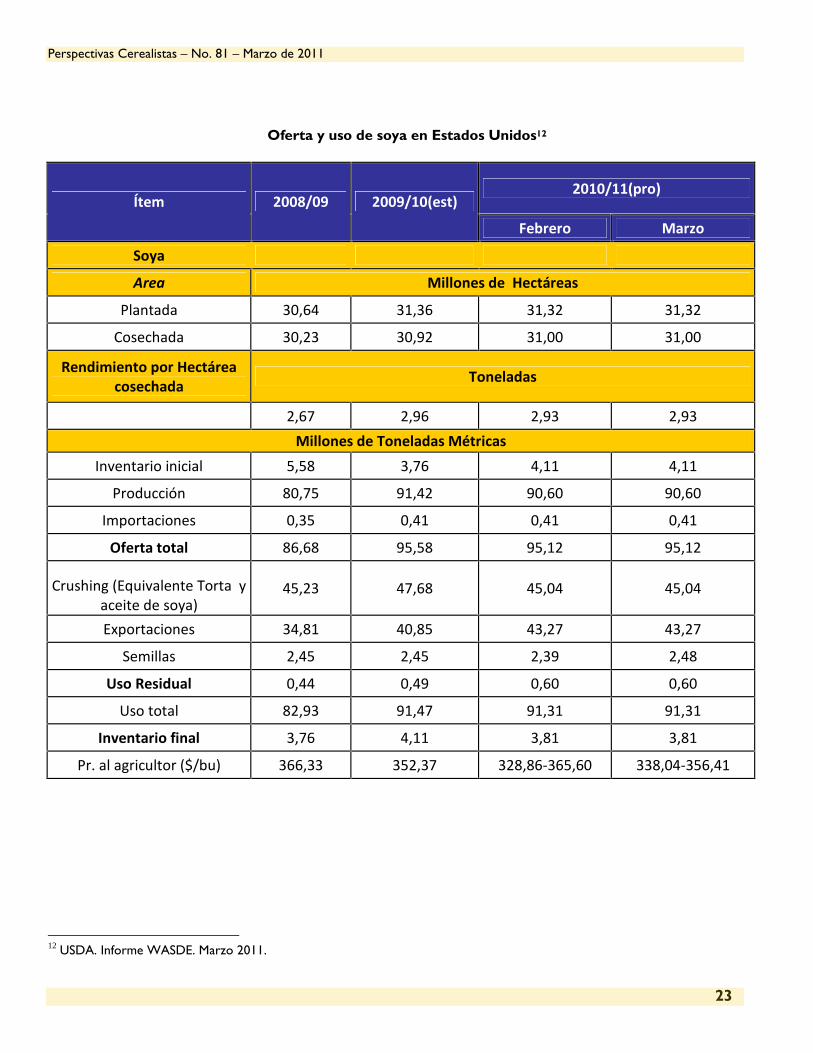

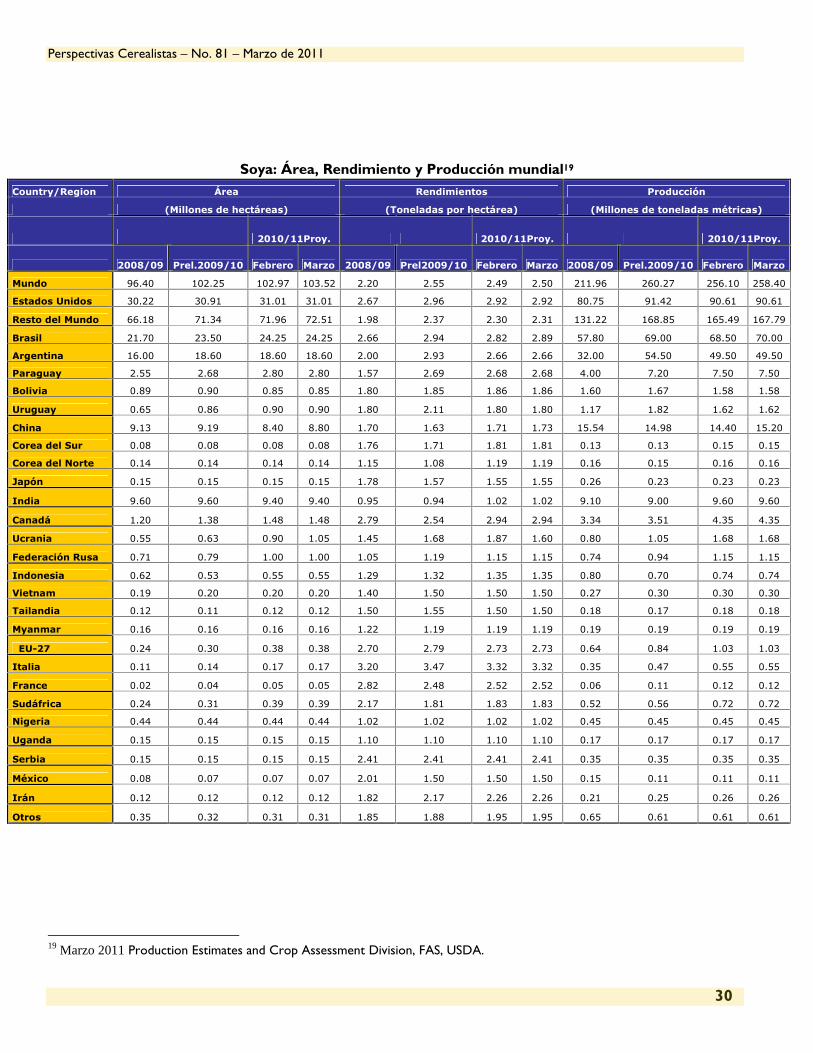

De otro lado la producción mundial de sorgo y cebada para la temporada 2010/11 se calcula con descensos iguales a 0,5 millones de toneladas, mientras que la oferta de avena se prevé con alzas de 0,3 millones de toneladas. El mal tiempo climático en el Sureste de Australia hace responder a la baja en la producción de sorgo y cebada. Las importaciones mundiales de granos gruesos para la campaña 2010/11 se plantean con alzas este mes debido a un aumento de las mismas en productos tales como el maíz y el sorgo, las cuales compensaron el descenso en las ventas de cebada. México y algunos países de la Union Europea presenciaron un aumento en sus importaciones de maíz iguales a 1,1 millones de toneladas cada una debido a una contracción en sus producciones nacionales. De otro lado, Rusia, Arabia Saudita y China han elevado el volumen de sus importaciones de cebada y sorgo, esto como consecuencia de su tradicional limitación para suplir la amplia demanda local. Es importante decir que, a pesar de los crecientes conflictos socio-políticos en el norte de África y del lamentable terremoto en Japón, el comercio mundial de granos gruesos no se ha visto seriamente afectado. Soya: Las proyecciones de oferta de soya en Estados Unidos para la campaña 2010/11 se presentan sin cambios en relación con el mes pasado. Así, mantuvo la cosecha en 90,61 millones de toneladas; la molienda en 45,04 millones; el uso total en 48,03 millones; las exportaciones en 43,27 millones, y las existencias en 3,82 millones. Este último dato quedó levemente por debajo de los 3,84 millones previstos por el mercado en la previa del informe. Tal como se preveía, para Brasil el USDA estimó la cosecha de soja en 70 millones de toneladas, por encima de los 68,50 millones de febrero. También hoy, la Comisión Nacional de Abastecimiento, dependiente del Ministerio de Agricultura de Brasil, calculó la producción de soja brasileña en 70,30 millones de toneladas, levemente por encima de los 70,10 millones previstos el mes pasado. Respecto de la Argentina, el USDA calculó la cosecha en 49,50 millones de toneladas, sin cambios respecto del reporte de febrero. La semana pasada, la Bolsa de Cereales de Buenos Aires estimó la producción local de soja en 48,80 millones de toneladas. Hoy por la tarde la entidad difundirá un nuevo reporte semanal. En el nivel mundial, la producción de soja fue estimada por el USDA en 258,40 millones de toneladas, por encima de los 256,10 millones de febrero. Las existencias finales, en tanto, fueron calculadas en 58,33 millones de toneladas, levemente por encima de los 58,21 millones del reporte anterior. Finalmente, El rango promedio de precio para la comercialización de la oleaginosa gira en torno a los 420,86 dólares por tonelada, lo que es 3,6 centavos por bushel más bajo en relación a la franja de precios del mes pasado. En síntesis, el informe resulta neutral, dado que el único cambio de relevancia fue el aumento de la cosecha brasileña, que ya estaba contemplado por el mercado.

Perspectivas Cerealistas No. 81 Marzo de 2011

16

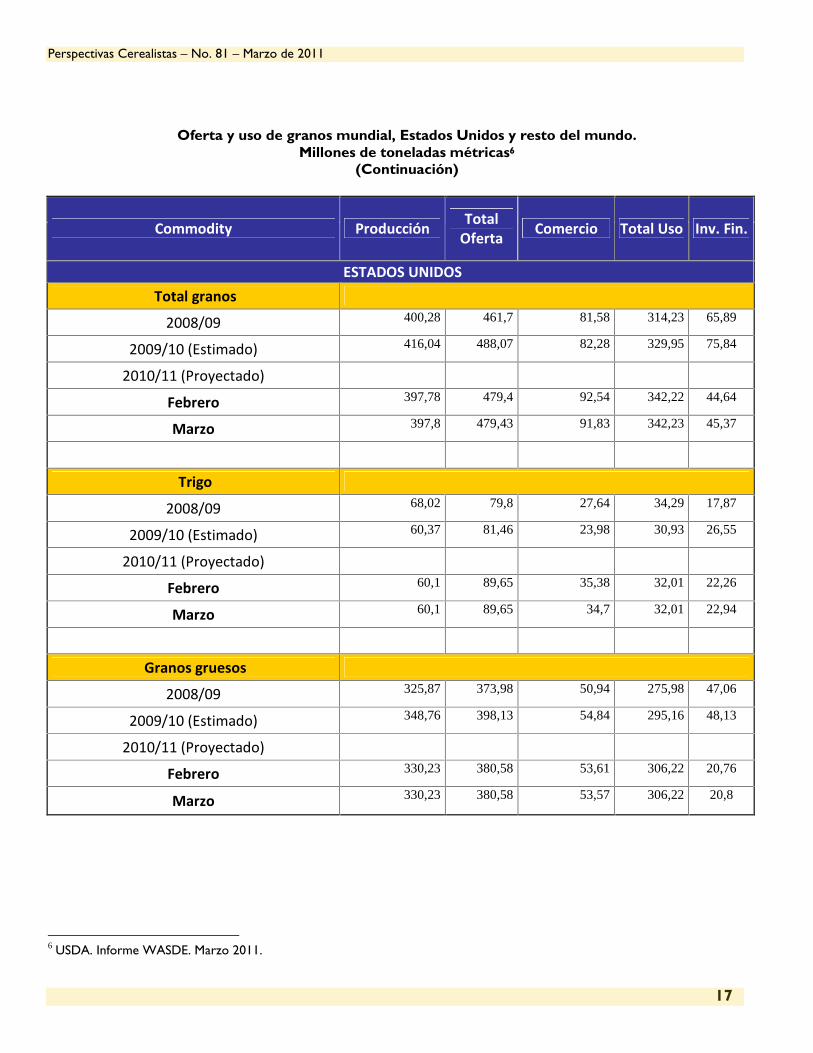

Oferta y uso de granos mundial, Estados Unidos y resto del mundo.

Millones de toneladas métricas5

Commodity Producción Total

Oferta Comercio Total Uso Inv. Fin.

MUNDIAL

Total granos

2008/09 2242,44 2611,24 285,64 2158,39 452,85

2009/10 (Estimado) 2230,87 2683,72 289,58 2197,01 486,71

2010/11 (Proyectado) r r r

Febrero 2178,53 2666,41 272,25 2240,69 425,72

Marzo 2178,77 2665,49 268,37 2229,93 435,55

Trigo

2008/09 684,16 808,93 143,66 641,7 167,23

2009/10 (Estimado) 682,59 849,82 135,8 652,5 197,32

2010/11 (Proyectado) filler filler filler

Febrero 645,41 843,01 125,34 665,23 177,77

Marzo 647,6 844,92 123,06 663,02 181,9

Granos gruesos

2008/09 1110,14 1273,88 113,07 1079,74 194,14

2009/10 (Estimado) 1107,36 1301,5 123,06 1106,37 195,13

2010/11 (Proyectado) filler filler filler filler filler

Febrero 1081,47 1277,26 115,85 1123,17 154,09

Marzo 1079,66 1274,79 114,74 1119,91 154,88

5 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

17

Oferta y uso de granos mundial, Estados Unidos y resto del mundo. Millones de toneladas métricas6

(Continuación)

Commodity Producción Total

Oferta Comercio Total Uso Inv. Fin.

ESTADOS UNIDOS

Total granos

2008/09 400,28 461,7 81,58 314,23 65,89

2009/10 (Estimado) 416,04 488,07 82,28 329,95 75,84

2010/11 (Proyectado) filler filler filler filler filler

Febrero 397,78 479,4 92,54 342,22 44,64

Marzo 397,8 479,43 91,83 342,23 45,37

Trigo

2008/09 68,02 79,8 27,64 34,29 17,87

2009/10 (Estimado) 60,37 81,46 23,98 30,93 26,55

2010/11 (Proyectado) filler filler filler filler filler

Febrero 60,1 89,65 35,38 32,01 22,26

Marzo 60,1 89,65 34,7 32,01 22,94

Granos gruesos

2008/09 325,87 373,98 50,94 275,98 47,06

2009/10 (Estimado) 348,76 398,13 54,84 295,16 48,13

2010/11 (Proyectado) filler filler filler filler filler

Febrero 330,23 380,58 53,61 306,22 20,76

Marzo 330,23 380,58 53,57 306,22 20,8

6 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

18

Oferta y uso de granos mundial, Estados Unidos y resto del mundo. Millones de toneladas métricas

(Continuación)7

Commodity Producción Total

Oferta Comercio Total Uso Inv. Fin.

RESTO DEL MUNDO Total granos

2008/09 1842,16 2149,54 204,06 1844,15 386,97

2009/10 (Estimado) 1814,83 2195,65 207,3 1867,06 410,88

2010/11 (Proyectado) filler filler filler filler filler

Febrero 1780,75 2187,01 179,71 1898,47 381,08

Marzo 1780,97 2186,06 176,54 1887,71 390,18

Trigo

2008/09 616,14 729,14 116,03 607,41 149,36

2009/10 (Estimado) 622,23 768,36 111,82 621,57 170,77

2010/11 (Proyectado) filler filler filler filler filler

Febrero 585,31 753,36 89,96 633,23 155,51

Marzo 587,49 755,27 88,36 631,02 158,96

Granos gruesos

2008/09 784,27 899,9 62,13 803,76 147,08

2009/10 (Estimado) 758,6 903,36 68,22 811,21 147

2010/11 (Proyectado) filler filler filler filler filler

Febrero 751,24 896,68 62,24 816,96 133,33

Marzo 749,43 894,2 61,18 813,7 134,08

7 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

19

Trigo por clases en Estados Unidos: Oferta y Uso Millones de toneladas métricas8

HARD WINTER

HARD SPRING

SOFT RED

WHITE DURUM TOTAL Inicio del año agrícola Jun - 01

MILLONES DE TONELADAS

2010/11 (Proyectado)

Inventario Inicial 10,48 6,37 6,59 2,18 0,95 26,56

Producción 27,71 15,51 6,48 7,48 2,91 60,09

Oferta Total 38,21 22,83 13,74 9,91 4,95 89,65

Uso Doméstico 12,90 7,38 6,45 2,75 2,53 32,01

Exportaciones 16,87 9,12 2,72 4,90 1,09 34,70

Uso Total 29,77 16,49 9,17 7,65 3,62 66,71

Inventario Final

Febrero 8,44 6,34 4,57 2,42 1,33 22,94

Marzo 8,52 5,74 4,71 1,99 1,31 22,26

8 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

20

Oferta y uso de maíz en Estados Unidos9

2010/11 Proyecciones

Ítem 2008/2009 2009/10 (est)

Febrero Marzo

Area Millones de Hectáreas

Plantada 34,80 34,97 35,69 35,69

Cosechada 31,81 32,17 32,94 32,94

Rendimiento por Hectárea cosechada

Toneladas

9,66 10,34 9,59 9,59

Millones de Toneladas Métricas

Inventario inicial 41,25 42,50 43,39 43,39

Producción 307,15 332,56 316,17 316,17

Importaciones 0,36 0,20 0,51 0,51

Oferta total 348,74 375,28 360,06 360,06

Forraje y residual 131,63 130,56 132,09 132,09

Consumo humano, semilla y uso industrial

127,64 150,86 161,30 161,30

Etanol para combustible 94,21 116,03 125,74 125,74

Total doméstico 259,27 281,42 293,39 293,39

Exportaciones 46,97 50,47 49,53 49,53

Uso total 306,24 331,89 342,92 342,92

Inventario final 42,50 43,39 17,15 17,15

Inventario Commodity Credit Corporation (CCC)

0,00 0,00 0,00 0,00

Inventarios libres 42,50 43,39 17,15 17,15

Préstamos 4,34 3,73 3,81 2,54

Precios al agricultor (US$/ton)

159,83 139,76 135,82-147,63 137,79-145,66

9 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

21

Oferta y uso de Sorgo en Estados Unidos10

2010/11(pro) Ítem 2008/09 2009/10(est)

Febrero Marzo

Millones de Toneladas

Sorgo

Área plantada (mill. Hectáreas) 3,36 2,67 2,19 2,19

Área Cosechada (mill. Hectáreas)

2,95 2,23 1,94 1,94

Rendimiento (Toneladas/Hectárea)

4,08 4,36 4,51 4,51

Inventario inicial 1,35 1,40 1,04 1,04

Producción 11,99 9,73 8,76 8,76

Importaciones - - - -

Oferta total 13,34 11,13 9,83 9,83

Forraje y residual 5,92 3,56 2,79 2,79

Consumo humano, semilla y uso industrial

2,41 2,29 2,29 2,29

Total doméstico 8,33 5,84 5,08 5,08

Exportaciones 3,63 4,22 3,81 3,81

Uso total 11,96 10,06 8,89 8,89

Total inventario final 1,40 1,04 0,94 0,94

Precio al agricultor ($/ton) 125,98 126,76 120,07-131,88 122,04-129,92

10 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

22

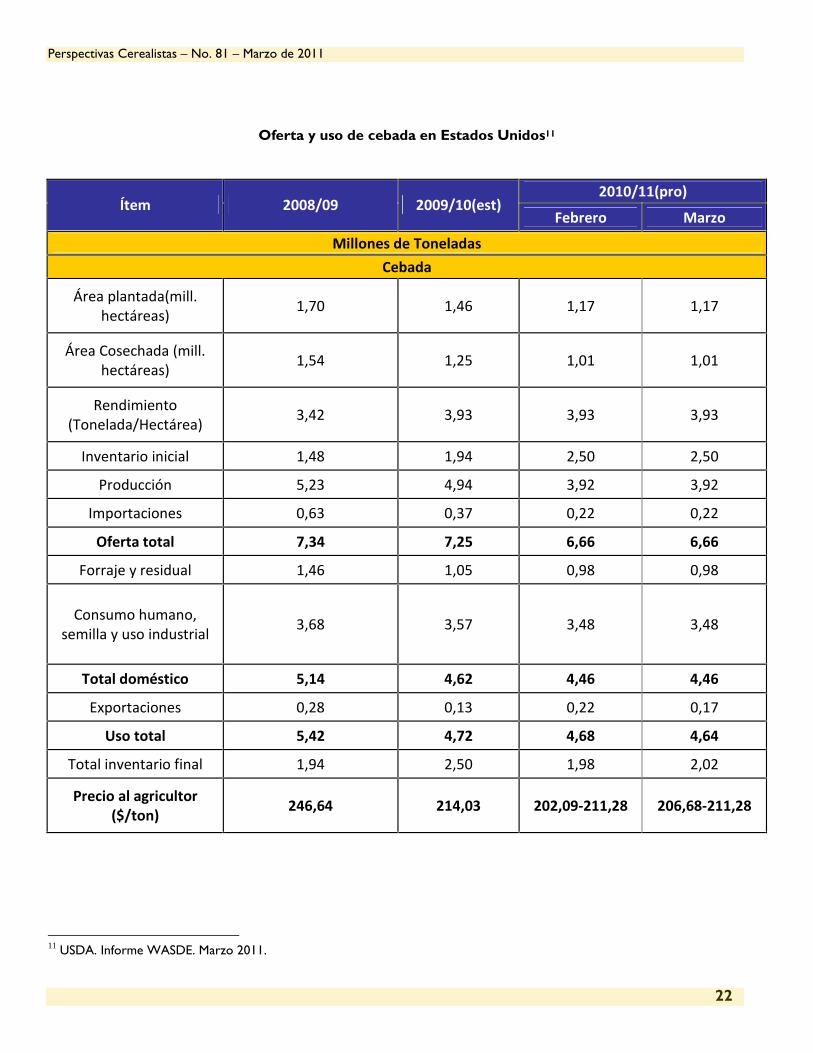

Oferta y uso de cebada en Estados Unidos11

2010/11(pro) Ítem 2008/09 2009/10(est)

Febrero Marzo

Millones de Toneladas

Cebada

Área plantada(mill. hectáreas)

1,70 1,46 1,17 1,17

Área Cosechada (mill. hectáreas)

1,54 1,25 1,01 1,01

Rendimiento (Tonelada/Hectárea)

3,42 3,93 3,93 3,93

Inventario inicial 1,48 1,94 2,50 2,50

Producción 5,23 4,94 3,92 3,92

Importaciones 0,63 0,37 0,22 0,22

Oferta total 7,34 7,25 6,66 6,66

Forraje y residual 1,46 1,05 0,98 0,98

Consumo humano, semilla y uso industrial

3,68 3,57 3,48 3,48

Total doméstico 5,14 4,62 4,46 4,46

Exportaciones 0,28 0,13 0,22 0,17

Uso total 5,42 4,72 4,68 4,64

Total inventario final 1,94 2,50 1,98 2,02

Precio al agricultor ($/ton)

246,64 214,03 202,09-211,28 206,68-211,28

11 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

23

Oferta y uso de soya en Estados Unidos12

2010/11(pro) Ítem 2008/09 2009/10(est)

Febrero Marzo

Soya

Area Millones de Hectáreas

Plantada 30,64 31,36 31,32 31,32

Cosechada 30,23 30,92 31,00 31,00

Rendimiento por Hectárea cosechada

Toneladas

2,67 2,96 2,93 2,93

Millones de Toneladas Métricas

Inventario inicial 5,58 3,76 4,11 4,11

Producción 80,75 91,42 90,60 90,60

Importaciones 0,35 0,41 0,41 0,41

Oferta total 86,68 95,58 95,12 95,12

Crushing (Equivalente Torta y aceite de soya)

45,23 47,68 45,04 45,04

Exportaciones 34,81 40,85 43,27 43,27

Semillas 2,45 2,45 2,39 2,48

Uso Residual 0,44 0,49 0,60 0,60

Uso total 82,93 91,47 91,31 91,31

Inventario final 3,76 4,11 3,81 3,81

Pr. al agricultor ($/bu) 366,33 352,37 328,86-365,60 338,04-356,41

12 USDA. Informe WASDE. Marzo 2011.

Perspectivas Cerealistas No. 81 Marzo de 2011

24

Granos gruesos: Área, Rendimiento y Producción mundial13

Área Rendimientos Producción

País/Región (Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09

Prel.

2009/10 Febrero Marzo 2008/09

Prel.

2009/10 Febrero Marzo 2008/09

Prel.

2009/10 Febrero Marzo

Mundo 312.97 309.27 307.88 306.63 3.55 3.58 3.51 3.52 1,110.14 1,107.36 1,081.47 1,079.66

Estados Unidos 36.94 36.32 36.52 36.52 8.82 9.60 9.04 9.04 325.87 348.76 330.23 330.23

Resto del Mundo 276.03 272.95 271.36 270.11 2.84 2.78 2.77 2.77 784.27 758.60 751.24 749.43

China 32.23 33.46 33.73 33.73 5.35 4.90 5.16 5.16 172.41 164.06 174.02 174.02

Brasil 15.13 13.93 13.70 13.85 3.54 4.19 3.89 4.00 53.49 58.41 53.34 55.34

Argentina 3.86 4.15 4.87 4.87 5.09 6.76 5.86 5.86 19.63 28.03 28.51 28.51

UE-27 33.47 32.45 30.31 30.31 4.83 4.75 4.59 4.59 161.52 154.15 139.14 139.14

Francia 4.10 4.21 3.79 3.79 7.56 7.49 7.12 7.12 30.97 31.54 26.97 26.97

Alemania 3.83 3.59 3.30 3.30 6.30 6.69 5.99 5.99 24.12 24.05 19.80 19.80

Polonia 6.32 6.24 6.13 6.13 2.89 3.21 2.88 2.88 18.28 20.04 17.66 17.66

España 4.53 4.14 3.92 3.92 3.66 2.90 3.31 3.31 16.62 12.02 12.96 12.96

Italia 1.51 1.40 1.30 1.30 7.63 7.29 7.65 7.65 11.55 10.22 9.91 9.91

Hungría 1.77 1.72 1.62 1.62 6.30 5.29 5.53 5.53 11.15 9.09 8.94 8.94

Reino Unido 1.19 1.30 1.08 1.08 5.92 5.81 5.71 5.71 7.06 7.54 6.14 6.14

Rumania 3.10 3.10 3.04 3.04 3.10 2.91 3.40 3.40 9.62 9.04 10.31 10.31

Federación Rusa 17.65 15.90 13.95 13.38 2.31 2.00 1.17 1.22 40.70 31.82 16.38 16.38

Ucrania 7.59 8.08 7.89 7.63 3.45 2.99 2.72 2.81 26.22 24.12 21.47 21.42

Kazajstán 2.49 2.21 1.98 1.98 1.08 1.49 0.92 0.92 2.68 3.30 1.82 1.82

África 78.64 80.55 80.52 80.52 1.33 1.33 1.38 1.38 104.39 106.74 110.91 110.91

Nigeria 17.95 18.25 18.35 18.35 1.49 1.53 1.53 1.53 26.67 27.96 28.10 28.10

Sudáfrica 3.77 4.15 3.90 3.90 3.47 3.35 3.34 3.34 13.08 13.88 12.99 12.99

Etiopía 4.88 4.93 4.93 4.93 1.85 1.63 1.81 1.81 9.03 8.05 8.93 8.93

Egipto 0.99 1.04 1.08 1.08 7.77 7.57 7.46 7.46 7.71 7.88 8.06 8.06

India 26.45 27.01 27.29 27.09 1.50 1.25 1.52 1.49 39.55 33.89 41.60 40.35

Indonesia 3.22 3.06 3.15 3.15 2.70 2.25 2.54 2.54 8.70 6.90 8.00 8.00

Filipinas 2.66 2.52 2.65 2.65 2.58 2.47 2.64 2.64 6.85 6.23 7.00 7.00

Tailandia 1.11 1.04 1.01 1.01 4.13 4.02 3.94 3.94 4.56 4.16 3.96 3.96

México 9.63 8.23 9.21 8.86 3.35 3.32 3.48 3.39 32.25 27.27 32.03 30.03

Canadá 6.33 5.23 4.60 4.60 4.29 4.30 4.80 4.80 27.18 22.48 22.07 22.07

Australia 6.79 5.96 5.82 5.80 1.81 1.86 2.39 2.31 12.27 11.10 13.91 13.41

Turquía 4.25 4.23 4.17 4.17 2.45 2.62 2.42 2.42 10.42 11.10 10.10 10.10

Otros 24.56 24.95 26.52 26.53 2.50 2.60 2.53 2.53 61.44 64.85 67.00 66.99

13 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

Perspectivas Cerealistas No. 81 Marzo de 2011

25

Trigo: Área, Rendimiento y Producción mundial14

Country/Región Área Rendimientos Producción

(Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09 Prel.2009/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo 2008/09 Prel2009/10 Febrero Marzo

Mundo 225.34 226.50 222.22 221.78 3.04 3.01 2.90 2.92 684.16 682.59 645.41 647.60

Estados Unidos 22.54 20.19 19.28 19.28 3.02 2.99 3.12 3.12 68.02 60.37 60.10 60.10

Resto Unido 202.80 206.31 202.94 202.50 3.04 3.02 2.88 2.90 616.14 622.23 585.31 587.49

China 23.62 24.29 24.30 24.30 4.76 4.74 4.71 4.71 112.46 115.12 114.50 114.50

Sur de Asia

India 28.15 27.75 28.70 28.52 2.79 2.91 2.81 2.83 78.57 80.68 80.71 80.80

Pakistán 8.55 9.05 9.03 9.03 2.45 2.66 2.65 2.65 20.96 24.03 23.90 23.90

Afganistán 1.60 2.50 2.30 2.30 0.94 1.70 1.61 1.61 1.50 4.25 3.70 3.70

Federación

Rusa 26.65 28.70 26.70 26.60 2.39 2.15 1.55 1.56 63.70 61.70 41.50 41.50

Ucrania 7.05 6.75 6.45 6.30 3.67 3.10 2.61 2.67 25.90 20.90 16.85 16.85

Kazajstán 13.48 14.75 14.50 14.50 0.93 1.16 0.67 0.67 12.54 17.05 9.70 9.70

Uzbekistán 1.36 1.40 1.40 1.40 4.41 4.43 4.64 4.64 6.00 6.20 6.50 6.50

UE - 27 26.67 25.74 25.85 25.87 5.67 5.36 5.28 5.26 151.12 138.05 136.53 136.08

Francia 5.49 5.15 5.43 5.43 7.10 7.45 7.04 7.04 39.01 38.33 38.20 38.20

Alemania 3.21 3.26 3.33 3.33 8.09 7.74 7.19 7.19 25.99 25.18 23.90 23.90

Reino Unido 2.08 1.78 1.93 1.93 8.28 7.93 7.69 7.69 17.23 14.08 14.85 14.85

Polonia 2.28 2.35 2.40 2.40 4.07 4.17 3.96 3.96 9.28 9.79 9.50 9.50

España 2.06 1.77 1.91 1.91 3.32 2.69 2.88 2.88 6.83 4.75 5.50 5.50

Italia 2.45 1.83 1.70 1.70 3.83 3.35 3.94 3.94 9.40 6.14 6.70 6.70

Dinamarca 0.64 0.74 0.74 0.76 7.89 8.11 7.43 6.64 5.03 6.00 5.50 5.05

Hungría 1.13 1.14 1.01 1.01 5.00 3.85 3.76 3.76 5.62 4.40 3.80 3.80

Rumania 2.17 2.15 2.05 2.05 3.48 2.47 2.93 2.93 7.56 5.30 6.00 6.00

Bulgaria 1.11 1.25 1.05 1.05 4.17 3.19 3.62 3.62 4.63 3.98 3.80 3.80

Canadá 10.03 9.64 8.27 8.27 2.85 2.79 2.80 2.80 28.61 26.85 23.17 23.17

Australia 13,53 14.03 13.35 13.35 1.58 1.56 1.87 1.95 21.42 21.92 25.00 26.00

Turquía 7.70 7.80 8.00 8.00 2.18 2.37 2.13 2.13 16.80 18.45 17.00 17.00

Irán 5.85 6.00 6.40 6.40 1.71 2.00 2.25 2.25 10.00 12.00 14.40 14.40

Siria 1.49 1.50 1.35 1.35 1.44 2.67 2.67 2.67 2.14 4.00 3.60 3.60

Egipto 1.23 1.32 1.32 1.32 6.51 6.45 6.44 6.44 7.98 8.52 8.50 8.50

Marruecos 2.86 2.98 2.80 2.80 1.31 2.14 1.75 1.75 3.73 6.37 4.90 4.90

Argentina 5.25 3.65 4.50 4.30 2.10 3.01 3.11 3.49 11.00 11.00 14.00 15.00

Otros 17.74 18.47 17.72 17.89 2.35 2.44 2.31 2.31 41.71 45.13 40.85 41.40

14 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

Perspectivas Cerealistas No. 81 Marzo de 2011

26

Maíz: Área, Rendimiento y Producción mundial15

Área Rendimientos Producción

País/Región (Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09 Prel.2009/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo

Mundo 158.16 157.01 160.39 160.16 5.05 5.17 5.08 5.08 798.41 812.38 814.26 813.78

Estados Unidos 31.80 32.17 32.96 32.96 9.66 10.34 9.59 9.59 307.14 332.55 316.17 316.17

Resto del Mundo 126.37 124.84 127.43 127.20 3.89 3.84 3.91 3.91 491.27 479.83 498.09 497.61

China 29.86 31.20 31.50 31.50 5.56 5.06 5.33 5.33 165.90 158.00 168.00 168.00

Brasil 14.10 12.93 12.75 12.90 3.62 4.34 4.00 4.11 51.00 56.10 51.00 53.00

Argentina 2.50 2.70 3.20 3.20 6.20 8.44 6.88 6.88 15.50 22.80 22.00 22.00

México 7.32 6.28 6.95 6.60 3.31 3.24 3.45 3.33 24.23 20.37 24.00 22.00

UE-27 8.79 8.30 8.06 8.06 7.09 6.88 6.85 6.85 62.32 57.15 55.19 55.19

Francia 1.70 1.68 1.54 1.54 9.31 9.11 8.81 8.81 15.84 15.30 13.53 13.53

Italia 0.99 0.92 0.86 0.86 9.80 9.40 9.77 9.77 9.72 8.60 8.40 8.40

Hungría 1.20 1.18 1.12 1.12 7.39 6.36 6.62 6.62 8.87 7.50 7.40 7.40

Rumania 2.45 2.35 2.30 2.30 3.21 3.19 3.78 3.78 7.87 7.50 8.70 8.70

Polonia 0.32 0.27 0.29 0.29 5.82 6.23 5.86 5.86 1.84 1.71 1.70 1.70

India 8.17 8.33 8.50 8.55 2.41 2.01 2.47 2.40 19.73 16.72 21.00 20.50

Canadá 1.17 1.14 1.20 1.20 9.06 8.37 9.74 9.74 10.59 9.56 11.71 11.71

Indonesia 3.22 3.06 3.15 3.15 2.70 2.25 2.54 2.54 8.70 6.90 8.00 8.00

Ucrania 2.40 2.10 2.60 2.65 4.75 5.00 4.58 4.49 11.40 10.50 11.90 11.90

Serbia 1.28 1.20 1.30 1.30 4.80 5.33 5.23 5.23 6.13 6.40 6.80 6.80

Egipto 0.78 0.83 0.87 0.87 8.51 8.21 8.05 8.05 6.65 6.82 7.00 7.00

Filipinas 2.66 2.52 2.65 2.65 2.58 2.47 2.64 2.64 6.85 6.23 7.00 7.00

Vietnam 1.09 1.20 1.20 1.20 4.08 4.40 4.58 4.58 4.43 5.28 5.50 5.50

Tailandia 1.07 1.00 0.97 0.97 4.21 4.10 4.02 4.02 4.50 4.10 3.90 3.90

Federación Rusa 1.65 1.10 1.15 1.03 4.00 3.59 2.70 3.02 6.60 3.95 3.10 3.10

Sudáfrica 2.90 3.26 3.00 3.00 4.34 4.11 4.17 4.17 12.57 13.42 12.50 12.50

Nigeria 4.70 4.90 4.90 4.90 1.70 1.79 1.78 1.78 7.97 8.76 8.70 8.70

Etiopía 1.98 2.00 2.00 2.00 2.22 1.95 2.20 2.20 4.40 3.90 4.40 4.40

Zimbabwe 1.30 1.10 1.35 1.35 0.40 0.59 0.67 0.67 0.53 0.65 0.90 0.90

Turquía 0.52 0.50 0.49 0.49 7.98 8.00 7.35 7.35 4.15 4.00 3.60 3.60

Otros 28.93 29.19 29.64 29.64 1.98 1.99 2.09 2.09 57.13 58.22 61.88 61.91

15 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

Perspectivas Cerealistas No. 81 Marzo de 2011

27

Avena: Área, Rendimiento y Producción mundial16

Área Rendimientos Producción

País/Región (Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09

Prel.

2009/10 Febrero Marzo 2008/09 Prel.209/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo

Mundo 12.31 11.37 11.22 10.62 2.07 2.07 1.79 1.87 25.54 23.52 20.10 19.80

Estados Unido 0.57 0.56 0.51 0.51 2.28 2.42 2.31 2.31 1.29 1.35 1.18 1.18 Resto del

Mundo 11.75 10.81 10.71 10.10 2.06 2.05 1.77 1.84 24.24 22.17 18.92 18.62 Federación

Rusa 3.70 3.35 3.40 2.90 1.57 1.61 0.94 1.10 5.80 5.40 3.20 3.20

Canadá 1.45 0.98 0.84 0.84 2.95 2.97 2.73 2.73 4.27 2.91 2.30 2.30

UE-27 3.01 2.90 2.74 2.74 2.97 2.93 2.78 2.78 8.94 8.51 7.60 7.60

Polonia 0.55 0.53 0.54 0.54 2.29 2.70 2.41 2.41 1.26 1.42 1.30 1.30

Finlandia 0.36 0.34 0.28 0.28 3.42 3.54 2.95 2.95 1.21 1.21 0.81 0.81

España 0.51 0.55 0.54 0.54 2.35 1.64 1.94 1.94 1.19 0.91 1.04 1.04

Alemania 0.18 0.16 0.14 0.14 4.43 5.07 4.46 4.46 0.79 0.83 0.63 0.63

Suecia 0.22 0.19 0.17 0.17 3.68 3.99 3.70 3.70 0.82 0.75 0.61 0.61

Reino Unido 0.14 0.13 0.13 0.13 5.81 5.68 5.53 5.53 0.78 0.74 0.69 0.69

Francia 0.10 0.12 0.10 0.10 4.72 4.90 4.55 4.55 0.47 0.57 0.45 0.45

Italia 0.15 0.13 0.12 0.12 2.41 2.34 2.44 2.44 0.36 0.31 0.29 0.29

Dinamarca 0.08 0.07 0.07 0.07 3.83 4.03 4.15 4.15 0.32 0.27 0.27 0.27

Rumania 0.21 0.20 0.20 0.20 2.01 1.45 1.74 1.74 0.43 0.30 0.34 0.34 República

Checa 0.05 0.05 0.05 0.05 3.18 3.32 2.88 2.88 0.16 0.17 0.15 0.15

Hungría 0.06 0.05 0.05 0.05 3.00 2.19 2.45 2.45 0.18 0.11 0.13 0.13

Austria 0.03 0.03 0.03 0.03 4.00 4.00 3.70 3.70 0.11 0.11 0.10 0.10

Irlanda 0.02 0.02 0.02 0.02 7.70 6.70 7.47 7.47 0.18 0.13 0.14 0.14

Lituania 0.08 0.06 0.07 0.07 1.71 2.23 2.00 2.00 0.13 0.14 0.13 0.13

Australia 0.87 0.87 0.94 0.92 1.33 1.36 1.87 1.63 1.16 1.18 1.75 1.50

Ucrania 0.45 0.42 0.40 0.31 2.11 1.74 1.25 1.45 0.95 0.73 0.50 0.45

China 0.23 0.23 0.24 0.24 1.30 1.78 1.75 1.75 0.30 0.41 0.42 0.42

Bielorrusia 0.18 0.25 0.25 0.25 3.33 3.20 2.80 2.80 0.60 0.80 0.70 0.70

Brasil 0.12 0.13 0.15 0.15 2.04 1.89 2.40 2.40 0.24 0.25 0.37 0.37

Argentina 0.21 0.14 0.20 0.20 1.37 1.31 1.75 1.75 0.29 0.18 0.35 0.35

Chile 0.10 0.08 0.08 0.08 3.41 5.01 4.50 4.50 0.34 0.38 0.36 0.36

Noruega 0.08 0.07 0.07 0.07 4.26 3.36 3.36 3.36 0.33 0.25 0.25 0.25

Turquía 0.10 0.10 0.10 0.10 2.00 2.10 2.10 2.10 0.20 0.21 0.21 0.21

Kazajstán 0.16 0.15 0.16 0.16 0.87 1.34 1.00 1.00 0.14 0.20 0.16 0.16

Serbia 0.07 0.07 0.07 0.07 1.85 1.85 1.85 1.85 0.12 0.12 0.12 0.12

Otros 1.03 1.07 1.07 1.07 0.55 0.60 0.60 0.60 0.57 0.64 0.64 0.64

16 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

Perspectivas Cerealistas No. 81 Marzo de 2011

28

Sorgo: Área, Rendimiento y Producción mundial17

Área Rendimientos Producción

(Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09 Prel.2009/10 Feb. Mar. 2008/09 Prel.2009/10 Feb. Mar. 2008/09 Prel.2009/10 Feb. Mar.

Mundo 41.84 40.66 41.07 40.76 1.55 1.46 1.55 1.55 64.81 59.26 63.46 63.01

Estados Unidos 2.94 2.23 1.95 1.95 4.08 4.35 4.51 4.51 12.00 9.73 8.77 8.77

Resto del

Mundo 38.90 38.43 39.12 38.81 1.36 1.29 1.40 1.40 52.81 49.53 54.68 54.23

Nigeria 7.40 7.50 7.60 7.60 1.49 1.53 1.54 1.54 11.00 11.50 11.70 11.70

Sudán 6.40 6.00 6.20 6.20 0.66 0.44 0.68 0.68 4.19 2.63 4.20 4.20

Etiopía 1.55 1.55 1.55 1.55 1.69 1.34 1.68 1.68 2.62 2.08 2.60 2.60

Burkina 1.62 1.62 1.62 1.62 1.16 0.94 0.99 0.99 1.88 1.52 1.60 1.60

Tanzania 0.90 0.90 0.90 0.90 0.78 0.79 0.94 0.94 0.70 0.71 0.85 0.85

Nigeria 1.50 1.50 1.50 1.50 0.81 0.49 0.60 0.60 1.21 0.74 0.90 0.90

Uganda 0.31 0.31 0.31 0.31 1.48 1.48 1.58 1.58 0.46 0.46 0.49 0.49

Mozambique 0.50 0.61 0.62 0.62 0.76 0.62 0.62 0.62 0.38 0.38 0.38 0.38

Ghana 0.34 0.34 0.34 0.34 0.97 1.03 1.03 1.03 0.33 0.35 0.35 0.35

Sudáfrica 0.09 0.09 0.09 0.09 3.26 2.26 2.56 2.56 0.28 0.20 0.23 0.23

India 7.53 7.50 7.50 7.20 0.96 0.89 1.00 0.94 7.25 6.70 7.50 6.80

Pakistán 0.24 0.24 0.24 0.24 0.60 0.60 0.60 0.60 0.15 0.15 0.15 0.15

Argentina 0.45 0.75 0.80 0.80 3.69 4.83 4.75 4.75 1.66 3.63 3.80 3.80

Brasil 0.83 0.79 0.71 0.71 2.41 2.34 2.40 2.40 2.00 1.85 1.71 1.71

México 1.89 1.62 1.85 1.85 3.74 3.87 3.84 3.84 7.07 6.25 7.10 7.10

China 0.49 0.45 0.43 0.43 3.75 3.67 3.95 3.95 1.84 1.65 1.70 1.70

Australia 0.77 0.52 0.65 0.64 3.51 3.10 3.00 3.44 2.69 1.60 1.95 2.20

Egipto 0.16 0.16 0.16 0.16 5.63 5.63 5.63 5.63 0.90 0.90 0.90 0.90

UE-27 0.10 0.12 0.12 0.12 5.39 5.17 5.27 5.27 0.52 0.62 0.62 0.62

Francia 0.04 0.06 0.05 0.05 6.24 5.34 5.60 5.60 0.23 0.31 0.30 0.30

Italia 0.04 0.04 0.04 0.04 5.77 6.08 6.25 6.25 0.23 0.24 0.25 0.25

Otros 5.84 5.86 5.93 5.93 0.98 0.96 1.00 1.00 5.69 5.62 5.96 5.96

17 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

Perspectivas Cerealistas No. 81 Marzo de 2011

29

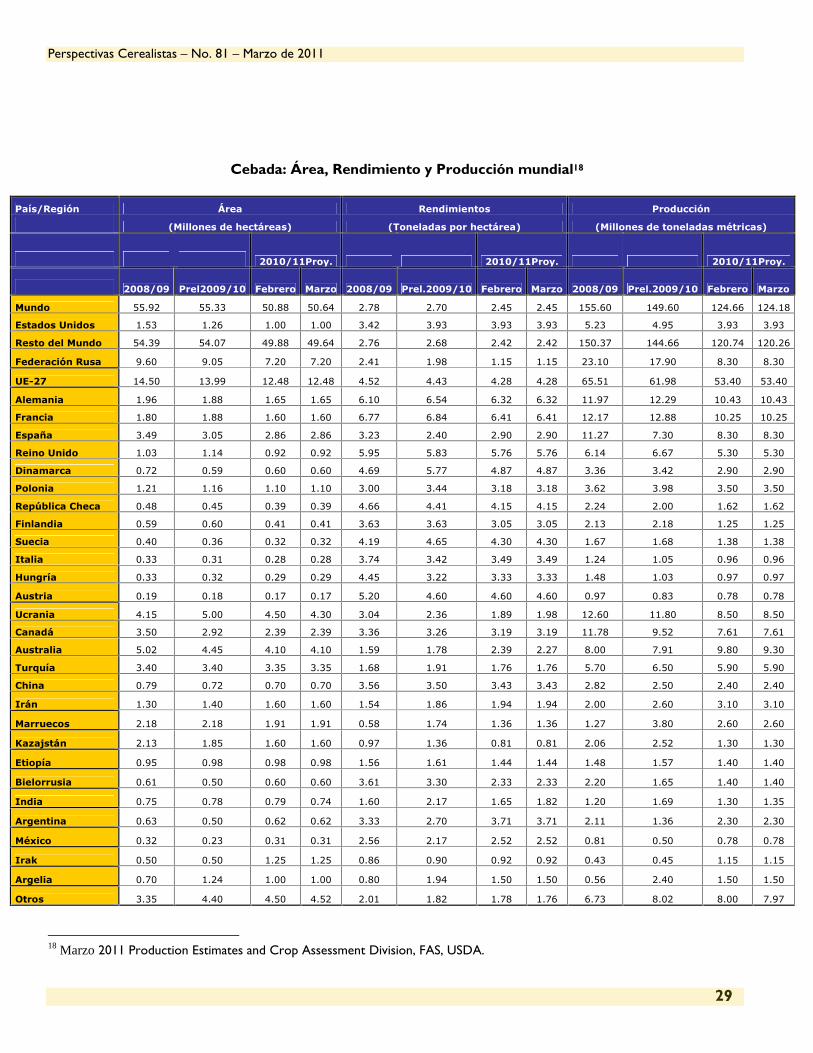

Cebada: Área, Rendimiento y Producción mundial18

País/Región Área Rendimientos Producción

(Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09 Prel2009/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo

Mundo 55.92 55.33 50.88 50.64 2.78 2.70 2.45 2.45 155.60 149.60 124.66 124.18

Estados Unidos 1.53 1.26 1.00 1.00 3.42 3.93 3.93 3.93 5.23 4.95 3.93 3.93

Resto del Mundo 54.39 54.07 49.88 49.64 2.76 2.68 2.42 2.42 150.37 144.66 120.74 120.26

Federación Rusa 9.60 9.05 7.20 7.20 2.41 1.98 1.15 1.15 23.10 17.90 8.30 8.30

UE-27 14.50 13.99 12.48 12.48 4.52 4.43 4.28 4.28 65.51 61.98 53.40 53.40

Alemania 1.96 1.88 1.65 1.65 6.10 6.54 6.32 6.32 11.97 12.29 10.43 10.43

Francia 1.80 1.88 1.60 1.60 6.77 6.84 6.41 6.41 12.17 12.88 10.25 10.25

España 3.49 3.05 2.86 2.86 3.23 2.40 2.90 2.90 11.27 7.30 8.30 8.30

Reino Unido 1.03 1.14 0.92 0.92 5.95 5.83 5.76 5.76 6.14 6.67 5.30 5.30

Dinamarca 0.72 0.59 0.60 0.60 4.69 5.77 4.87 4.87 3.36 3.42 2.90 2.90

Polonia 1.21 1.16 1.10 1.10 3.00 3.44 3.18 3.18 3.62 3.98 3.50 3.50

República Checa 0.48 0.45 0.39 0.39 4.66 4.41 4.15 4.15 2.24 2.00 1.62 1.62

Finlandia 0.59 0.60 0.41 0.41 3.63 3.63 3.05 3.05 2.13 2.18 1.25 1.25

Suecia 0.40 0.36 0.32 0.32 4.19 4.65 4.30 4.30 1.67 1.68 1.38 1.38

Italia 0.33 0.31 0.28 0.28 3.74 3.42 3.49 3.49 1.24 1.05 0.96 0.96

Hungría 0.33 0.32 0.29 0.29 4.45 3.22 3.33 3.33 1.48 1.03 0.97 0.97

Austria 0.19 0.18 0.17 0.17 5.20 4.60 4.60 4.60 0.97 0.83 0.78 0.78

Ucrania 4.15 5.00 4.50 4.30 3.04 2.36 1.89 1.98 12.60 11.80 8.50 8.50

Canadá 3.50 2.92 2.39 2.39 3.36 3.26 3.19 3.19 11.78 9.52 7.61 7.61

Australia 5.02 4.45 4.10 4.10 1.59 1.78 2.39 2.27 8.00 7.91 9.80 9.30

Turquía 3.40 3.40 3.35 3.35 1.68 1.91 1.76 1.76 5.70 6.50 5.90 5.90

China 0.79 0.72 0.70 0.70 3.56 3.50 3.43 3.43 2.82 2.50 2.40 2.40

Irán 1.30 1.40 1.60 1.60 1.54 1.86 1.94 1.94 2.00 2.60 3.10 3.10

Marruecos 2.18 2.18 1.91 1.91 0.58 1.74 1.36 1.36 1.27 3.80 2.60 2.60

Kazajstán 2.13 1.85 1.60 1.60 0.97 1.36 0.81 0.81 2.06 2.52 1.30 1.30

Etiopía 0.95 0.98 0.98 0.98 1.56 1.61 1.44 1.44 1.48 1.57 1.40 1.40

Bielorrusia 0.61 0.50 0.60 0.60 3.61 3.30 2.33 2.33 2.20 1.65 1.40 1.40

India 0.75 0.78 0.79 0.74 1.60 2.17 1.65 1.82 1.20 1.69 1.30 1.35

Argentina 0.63 0.50 0.62 0.62 3.33 2.70 3.71 3.71 2.11 1.36 2.30 2.30

México 0.32 0.23 0.31 0.31 2.56 2.17 2.52 2.52 0.81 0.50 0.78 0.78

Irak 0.50 0.50 1.25 1.25 0.86 0.90 0.92 0.92 0.43 0.45 1.15 1.15

Argelia 0.70 1.24 1.00 1.00 0.80 1.94 1.50 1.50 0.56 2.40 1.50 1.50

Otros 3.35 4.40 4.50 4.52 2.01 1.82 1.78 1.76 6.73 8.02 8.00 7.97

18 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

Perspectivas Cerealistas No. 81 Marzo de 2011

30

Soya: Área, Rendimiento y Producción mundial19

Country/Region Área Rendimientos Producción

(Millones de hectáreas) (Toneladas por hectárea) (Millones de toneladas métricas)

2010/11Proy. 2010/11Proy. 2010/11Proy.

2008/09 Prel.2009/10 Febrero Marzo 2008/09 Prel2009/10 Febrero Marzo 2008/09 Prel.2009/10 Febrero Marzo

Mundo 96.40 102.25 102.97 103.52 2.20 2.55 2.49 2.50 211.96 260.27 256.10 258.40

Estados Unidos 30.22 30.91 31.01 31.01 2.67 2.96 2.92 2.92 80.75 91.42 90.61 90.61

Resto del Mundo 66.18 71.34 71.96 72.51 1.98 2.37 2.30 2.31 131.22 168.85 165.49 167.79

Brasil 21.70 23.50 24.25 24.25 2.66 2.94 2.82 2.89 57.80 69.00 68.50 70.00

Argentina 16.00 18.60 18.60 18.60 2.00 2.93 2.66 2.66 32.00 54.50 49.50 49.50

Paraguay 2.55 2.68 2.80 2.80 1.57 2.69 2.68 2.68 4.00 7.20 7.50 7.50

Bolivia 0.89 0.90 0.85 0.85 1.80 1.85 1.86 1.86 1.60 1.67 1.58 1.58

Uruguay 0.65 0.86 0.90 0.90 1.80 2.11 1.80 1.80 1.17 1.82 1.62 1.62

China 9.13 9.19 8.40 8.80 1.70 1.63 1.71 1.73 15.54 14.98 14.40 15.20

Corea del Sur 0.08 0.08 0.08 0.08 1.76 1.71 1.81 1.81 0.13 0.13 0.15 0.15

Corea del Norte 0.14 0.14 0.14 0.14 1.15 1.08 1.19 1.19 0.16 0.15 0.16 0.16

Japón 0.15 0.15 0.15 0.15 1.78 1.57 1.55 1.55 0.26 0.23 0.23 0.23

India 9.60 9.60 9.40 9.40 0.95 0.94 1.02 1.02 9.10 9.00 9.60 9.60

Canadá 1.20 1.38 1.48 1.48 2.79 2.54 2.94 2.94 3.34 3.51 4.35 4.35

Ucrania 0.55 0.63 0.90 1.05 1.45 1.68 1.87 1.60 0.80 1.05 1.68 1.68

Federación Rusa 0.71 0.79 1.00 1.00 1.05 1.19 1.15 1.15 0.74 0.94 1.15 1.15

Indonesia 0.62 0.53 0.55 0.55 1.29 1.32 1.35 1.35 0.80 0.70 0.74 0.74

Vietnam 0.19 0.20 0.20 0.20 1.40 1.50 1.50 1.50 0.27 0.30 0.30 0.30

Tailandia 0.12 0.11 0.12 0.12 1.50 1.55 1.50 1.50 0.18 0.17 0.18 0.18

Myanmar 0.16 0.16 0.16 0.16 1.22 1.19 1.19 1.19 0.19 0.19 0.19 0.19

EU-27 0.24 0.30 0.38 0.38 2.70 2.79 2.73 2.73 0.64 0.84 1.03 1.03

Italia 0.11 0.14 0.17 0.17 3.20 3.47 3.32 3.32 0.35 0.47 0.55 0.55

France 0.02 0.04 0.05 0.05 2.82 2.48 2.52 2.52 0.06 0.11 0.12 0.12

Sudáfrica 0.24 0.31 0.39 0.39 2.17 1.81 1.83 1.83 0.52 0.56 0.72 0.72

Nigeria 0.44 0.44 0.44 0.44 1.02 1.02 1.02 1.02 0.45 0.45 0.45 0.45

Uganda 0.15 0.15 0.15 0.15 1.10 1.10 1.10 1.10 0.17 0.17 0.17 0.17

Serbia 0.15 0.15 0.15 0.15 2.41 2.41 2.41 2.41 0.35 0.35 0.35 0.35

México 0.08 0.07 0.07 0.07 2.01 1.50 1.50 1.50 0.15 0.11 0.11 0.11

Irán 0.12 0.12 0.12 0.12 1.82 2.17 2.26 2.26 0.21 0.25 0.26 0.26

Otros 0.35 0.32 0.31 0.31 1.85 1.88 1.95 1.95 0.65 0.61 0.61 0.61

19 Marzo 2011 Production Estimates and Crop Assessment Division, FAS, USDA.

![cartilla plagas y enfermedades granadilla-corpoica[1]](https://static.fdocuments.ec/doc/165x107/5571fa25497959916991659e/cartilla-plagas-y-enfermedades-granadilla-corpoica1.jpg)