NUEVA REFORMA TRIBUTARIA: ALCANCES EN LA … · MBA de la Universidad Adolfo Ibáñez. Dirige el...

77

1 NUEVA REFORMA TRIBUTARIA: ALCANCES EN LA EMPRESA Y SUS DUEÑOS 15 de octubre de 2014

Transcript of NUEVA REFORMA TRIBUTARIA: ALCANCES EN LA … · MBA de la Universidad Adolfo Ibáñez. Dirige el...

1

NUEVA REFORMA TRIBUTARIA: ALCANCES EN LA EMPRESA Y SUS DUEÑOS

15 de octubre de 2014

2

Paulina Fernández, abogado de la Universidad Católica, Magíster en Dirección y Gestión Tributaria de la Universidad Adolfo Ibáñez. Participó en la mesa técnica de la Comisión de Hacienda del Senado sobre la Reforma Tributaria. Trabajó en la Dirección de Grandes Contribuyentes del SII.

Jorge Echevarría, abogado de la Universidad Católica, Magíster en Dirección y Gestión Tributaria y MBA de la Universidad Adolfo Ibáñez. Dirige el Área Legal Tributaria de Alessandri Asesoría Personal y Negocios.

Arturo Rivera, contador auditor y Magíster en Planificación y Gestión Tributaria de la Universidad de Santiago. Miembro del Instituto Chileno Tributario y de la International Fiscal Association. Dirige el Área Cumplimiento Tributario de Alessandri Asesoría Personal y Negocios.

Cristóbal Riffo, abogado de la Universidad de Chile, LLM in International Taxation de la Universidad de Florida, Magíster en Derecho de los Negocios de la Universidad Adolfo Ibáñez. Dirige el Área Tributaria de Alessandri Abogados.

EXPOSITORES

3

CONTENIDO

1. Nuevo Sistema Tributario (Arturo Rivera)2. Nuevo régimen PyME y otros regímenes especiales (Jorge Echevarría)3. Nuevo tratamiento a venta de inmuebles (Jorge Echevarría)4. Venta de acciones y derechos (Arturo Rivera)5. Nuevas facultades del SII y sanciones a contribuyentes (Paulina

Fernández)6. Fondos de inversión (Cristóbal Riffo)

4

LAS PREGUNTAS (que todos nos hacemos)

5

¿Cómo me afecta esta reforma a mí como persona?

¿Cuál es la vigencia de la ley?

¿Cuáles son los beneficios que tiene esta reforma para

una pyme?

¿Se elimina el FUT?

¿Qué hago con el FUT acumulado de la sociedad?

¿Cuánto tengo que pagar de impuesto global

complementario si se elimina este registro?

LAS PREGUNTAS (que todos nos hacemos)

6

¿Cambia el sistema de renta presunta?¿Puedo seguir retirando con mi familia desde mi sociedad de inversiones?¿Cuándo empiezan afectar estos cambios a las personas y a las empresas?¿Puedo hacer algo antes de fin de año que me beneficie a mí o a mi empresa?

LAS PREGUNTAS (que todos nos hacemos)

7

Antes de fin de año:

• Retiros en exceso• Reinversiones de utilidades a mi

sociedades de inversión• Retiros de utilidades desde mi

sociedad

¿TENGO TIEMPO?

8

En 2015 y 2016 deberé:

•Vender algunos inmuebles que tengo como persona•Vender algunos inmuebles que tengo como empresa•Se eliminan los regímenes simplificado de tributación del 14 bis y 14 quater

¿TENGO TIEMPO?

9

En 2016 deberé con mis socios:•Optar por un régimen tributario de mi empresa: atribuible o semi integrado (parcialmente integrado)•Optar o no por el nuevo régimen 14 Ter si cumplo los requisitos como pyme.

¿TENGO TIEMPO?

En 2017 baja la tasa de Impuesto Único e Impuesto Global Complementario, llegando a una tasa máxima del 35%

10

1. Nuevo Sistema Tributario

Arturo RiveraContador auditor y Magíster en Planificación y Gestión Tributaria de la

Universidad de Santiago. Miembro del Instituto Chileno Tributario y de la International Fiscal Association. Dirige el Área Cumplimiento Tributario de

Alessandri Asesoría Personal y Negocios.

11

1. Nuevo sistema tributario: cambios que afectan a la empresa

Un nuevo concepto de renta- Renta atribuida (nuevo)- Renta percibida y devengada (se mantienen)

Aumento de tasa de impuestoSube el impuesto de 1a. Categoría de la empresa hasta un 25% o 27%, estas últimas tasas a partir del año comercial 2017. Este aumento parte desde el año comercial 2014.

Las nuevas tasas de impuestos son:Año Comercial 2014: 21%Año Comercial 2015: 22.5%Año Comercial 2016: 24%Año Comercial 2017: 25% o 25,5%Año Comercial 2018: 27%

12

2. Nuevo sistema tributario: cambios que afectan a los socios

Retiros en exceso• Este nuevo Sistema Tributario elimina los retiros en exceso a partir del año 2015.

• Las personas deberán tributar siempre con impuestos finales por los retiros en exceso acumulados al 31 de diciembre 2014.

• A partir del año 2015, en caso de término de giro, los retiros en exceso tributarán con impuesto del 35%.

• Hasta el 31 de diciembre 2014, las sociedades que mantengan retiros en exceso pueden realizar el término de giro sin tributar.

• A contar del año 2017 se deberá mantener en un registro especial cuando entre en vigencia el nuevo Sistema Tributario.

• Existe un opción - solo por el año 2015 - de tributar por el FUT acumulado, con impuesto único con tasa de 32%, si la sociedad ha iniciado actividades al 01.01.2013 y que al 31.12.2014 registren retiros en exceso hechos en el año 2013.

13

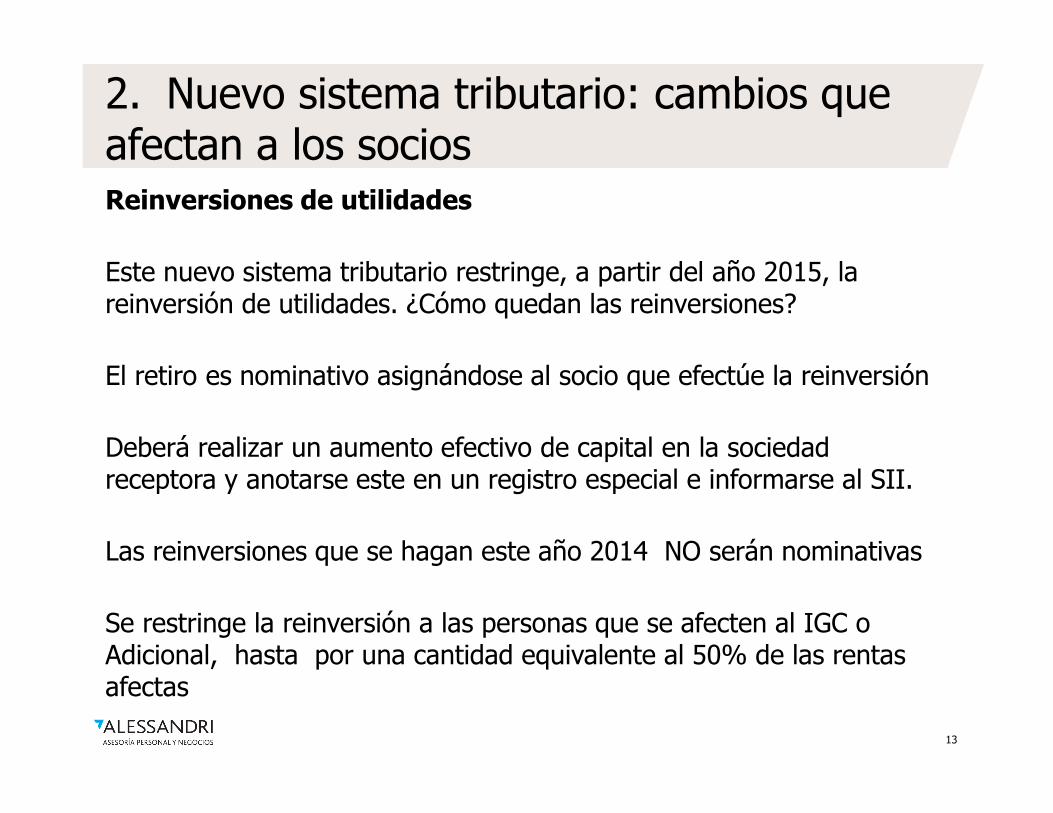

Reinversiones de utilidades

Este nuevo sistema tributario restringe, a partir del año 2015, la reinversión de utilidades. ¿Cómo quedan las reinversiones?

El retiro es nominativo asignándose al socio que efectúe la reinversión

Deberá realizar un aumento efectivo de capital en la sociedad receptora y anotarse este en un registro especial e informarse al SII.

Las reinversiones que se hagan este año 2014 NO serán nominativas

Se restringe la reinversión a las personas que se afecten al IGC o Adicional, hasta por una cantidad equivalente al 50% de las rentas afectas

2. Nuevo sistema tributario: cambios que afectan a los socios

14

Nuevo Sistema Tributario

F.U.T2014 HASTA EL

AÑO 2016

ART. 14 AA PARTIR AÑOCOMERCIAL

2017

ART. 14 BA PARTIR AÑO COMERCIAL

2017

RENTAATRIBUIDA

RENTASEMI

INTEGRADA

NUEVOSISTEMA

15

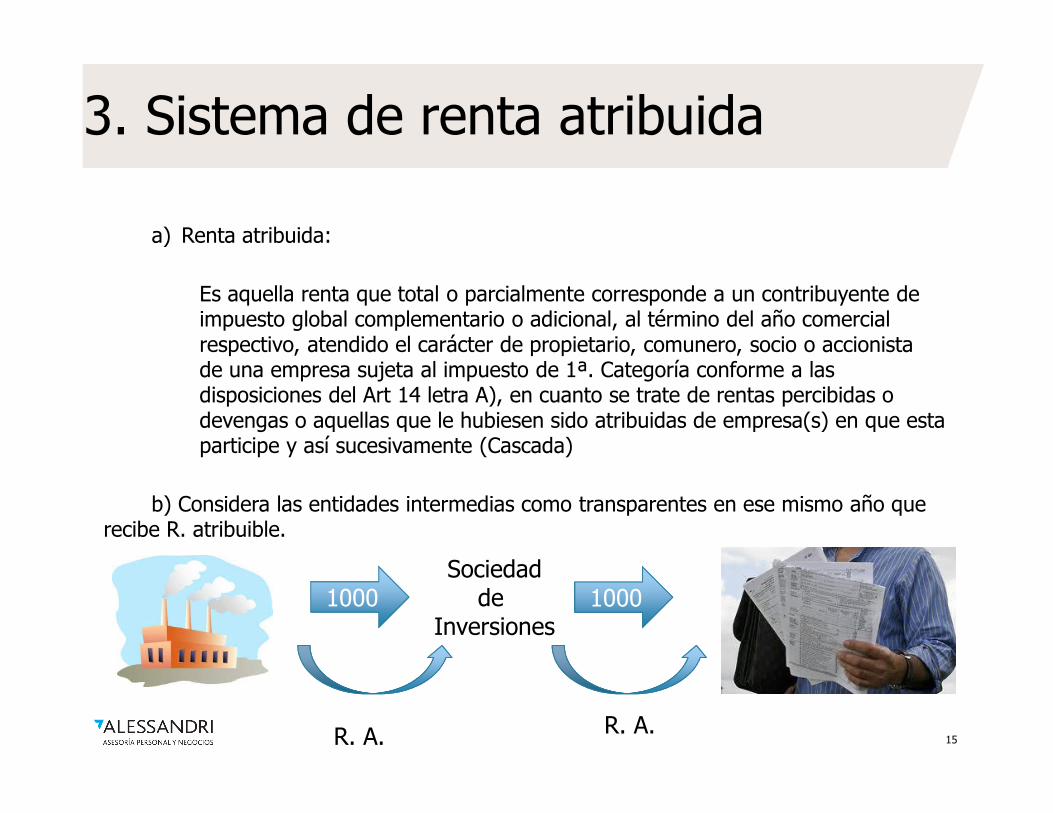

3. Sistema de renta atribuida

a) Renta atribuida:

Es aquella renta que total o parcialmente corresponde a un contribuyente de impuesto global complementario o adicional, al término del año comercial respectivo, atendido el carácter de propietario, comunero, socio o accionista de una empresa sujeta al impuesto de 1ª. Categoría conforme a las disposiciones del Art 14 letra A), en cuanto se trate de rentas percibidas o devengas o aquellas que le hubiesen sido atribuidas de empresa(s) en que esta participe y así sucesivamente (Cascada)

b) Considera las entidades intermedias como transparentes en ese mismo año que recibe R. atribuible.

1000 1000Sociedad

de Inversiones

R. A. R. A.

16

d) Las pérdidas tributarias -del ejercicio y/o de ejercicios anteriores- podrán ser absorbidas por las utilidades tributarias atribuidas por otras entidades. Se mantiene el derecho a recuperar los impuestos pagados por esas utilidades (PPUA)

e) Las rentas se atribuirán a los socios, accionistas o comuneros según lo acordado en el contrato social, los estatutos o en la escritura pública respectiva, siempre que se haya informado previamente al SII.

3. Sistema de renta atribuible

17

Sistema renta atribuida: Articulo 14 A de la LIR

-Nuevo registro de utilidades:

- Orden de imputación de los retiros:

1. Columna a)2. Columna c) Renta Exenta3. Columna c) Ingreso No Renta4. FUT /FUNT (exenta – INR). Si las hubiera5. Columna d ) otras cantidades (crédito promedio)

Detalle Control

Registro a) Registro b) Registro c) Registro d) Registro e) Registro f)

Rentas propias Rentas de Terceros Propias Terceros

Otras cantidades

afectas a IGC (IA

Retiros y

distribución

Créditos acumulados

RLI 14 A 14 B 14 ter Exentas del IGC INR Exentas del IGC INR

Con D° a

devolución

Sin D° a

devolución

18

Caso de renta atribuida• Se obtiene una renta liquida al 31-12-2017 de $ 1.000.000.000

• Cada socio tiene una participación del 50% c/u

• Impuesto de 1 Categoría = RLI * 25% = $ 250.000.000

• Base para el impuesto global complementario o impuesto adicional.

– En este sistema se considera la RLI $ 1.000.000.000 * 50% = $ 500.000.000 atribuible por socio

– El crédito es $ 250.000.000 * 50% = $ 125.000.000 asignable a cada socio

RLI / Retiro Impuesto renta Monto afecto Factor Impuesto Rebaja

Impuesto .

Global

Complem

Créditos

25%

Total Impto

Global

(Devolución)

25%

6.000.000,00 1.500.000 6.000.000 0,000 - - - 1.500.000 - 1.500.000

14.000.000 3.500.000 14.000.000 0,040 560.000 264.203 295.797 3.500.000 - 3.204.203

24.000.000 6.000.000 24.000.000 0,080 1.920.000 851.319 1.068.681 6.000.000 - 4.931.319

34.000.000 8.500.000 34.000.000 0,135 4.590.000 2.196.795 2.393.205 8.500.000 - 6.106.795

44.000.000 11.000.000 44.000.000 0,230 10.120.000 5.450.401 4.669.599 11.000.000 - 6.330.401

58.000.000 14.500.000 58.000.000 0,304 17.632.000 8.708.899 8.923.101 14.500.000 - 5.576.899

60.000.000 15.000.000 60.000.000 0,350 21.000.000 11.703.195 9.296.805 15.000.000 - 5.703.195

118.000.000 29.500.000 118.000.000 0,350 41.300.000 11.703.195 29.596.805 29.500.000 96.805

19

4. Sistema de renta semi integrado (parcialmente integrado)• Según las nuevas normas, las sociedades de personas, empresarios unipersonales y

comunidades, domiciliadas en Chile, que estén compuestas por socios personas naturales, si no optan por uno de los regímenes, deberán tributar bajo el sistema de renta atribuida y, en caso de los otros contribuyentes (sociedades anónimas, en comandita por acciones o SpA), se aplicará el régimen de renta semi integrado.

• Considera que los socios tributen en base a retiro (similar al FUT actual)

• Se establece un impuesto para las sociedades que opten por este sistema una tasa de impuesto de 1ª. Categoría de 27%

• Permite a los socios que retiren las utilidades usar como crédito parte del impuesto de 27%, sólo un 65% de esta tasa, es decir, 17,55%. Se pierde como crédito un 9,45%

• Considera la reinversión de utilidades de un 20% de la renta liquida imponible de la empresa, con un tope de 4.000 UF ($ 96 millones aprox.)

• Se debe mantener en este régimen por 5 años comerciales

20

Caso de sistema semi integrado o parcialmente integrado

RLI / RetiroImpuesto

rentaMonto afecto Factor Impuesto Rebaja

Impuesto .

Global

Complem

Créditos Subtotal35% debito

fiscal

Total Impto

G.C

(Devolución)

Tasa de castigo por

reinvertir

Tasa final impuesto

global complementario

27% 27% 36,5%

6.000.000 1.620.000 6.000.000 0,000 - - - 1.620.000 - 1.620.000 567.000 - 1.053.000 2.190.000 570.000

14.000.000 3.780.000 14.000.000 0,040 560.000 264.203 295.797 3.780.000 - 3.484.203 1.323.000 - 2.161.203 5.110.000 1.330.000

24.000.000 6.480.000 24.000.000 0,080 1.920.000 851.319 1.068.681 6.480.000 - 5.411.319 2.268.000 - 3.143.319 8.760.000 2.280.000

34.000.000 9.180.000 34.000.000 0,135 4.590.000 2.196.795 2.393.205 9.180.000 - 6.786.795 3.213.000 - 3.573.795 12.410.000 3.230.000

44.000.000 11.880.000 44.000.000 0,230 10.120.000 5.450.401 4.669.599 11.880.000 - 7.210.401 4.158.000 - 3.052.401 16.060.000 4.180.000

58.000.000 15.660.000 58.000.000 0,304 17.632.000 8.708.899 8.923.101 15.660.000 - 6.736.899 5.481.000 - 1.255.899 21.170.000 5.510.000

60.000.000 16.200.000 60.000.000 0,350 21.000.000 11.703.195 9.296.805 16.200.000 - 6.903.195 5.670.000 - 1.233.195 21.900.000 5.700.000

68.000.000 18.360.000 68.000.000 0,350 23.800.000 11.703.195 12.096.805 18.360.000 - 6.263.195 6.426.000 162.805 24.820.000 6.460.000

Se obtiene una renta líquida al 31-12-2017 de $ 1.000.000.000. Cada socio tiene una participación del 50% c/u

Impuesto de 1Categoría = RLI * 27% = $ 270.000.000

Base para el impuesto global complementario o impuesto adicional: va depender del monto del retiro

21

Sistema de renta semi integrado: Artículo 14 letra B de la LIR

• Nuevo registro de utilidades:

• Orden de imputación de los retiros:

1. Columna d) (podría incluir utilidades financiera)2. Columna a) rentas exentas3. Columna a) Ingresos no Renta4. FUT / FUNT (exentas – INR) . Si las hay

• Si las utilidades distribuidas no tienen crédito, la sociedad puede optar por pagar el impuesto de 1ª. Categoría sobre el retiro incrementado.

Detalle Control

Registro a) Registro b) Registro c) Registro d)

Rentas propias Rentas de Terceros Créditos acumuladosRetiros/

Distribuciones

Cantidades

afectas al

IGC /IARLI 14 A 14 B 14 ter

Con D° a

devolución

Sin D° a

devolución

22

5. Comentarios sobre el Funcionamiento del Nuevo Sistema Tributario

• El nuevo sistema hace más difícil el cumplimiento tributario de las empresas (Más complejo).

• El uso del FUT histórico será lo último en imputarse (Irrecuperable).

• Los retiros en exceso que se arrastren al 31.12.2014 deberán tributar siempre con impuesto finales ( 1ª. Categoría y Global), es decir, podría llegar a la tasa máxima del 35%. (Castigo tributario).

• Las pérdidas que se generen a partir del nuevo sistema solo se imputarán a utilidades ajenas devengadas o bien se arrastrarán a ejercicios futuros. (Uso restringido).

• Este nuevo sistema hace referencia a una “renta líquida atribuible”, pero no se precisa un ajuste de las multas fiscales que por regla general no deben forman parte de esta base. (Se podría estar tributando sobre una base incorrecta).

• Se espera que el SII emita unas 150 circulares para interpretar las variables que se generen a partir del nuevo registro, lo cual implicará cierta arbitrariedad (Falta de certeza).

23

- Busca recaudar antes que se perciban los flujos , siendo el centro el sistema renta atribuida y castiga las rentas que no se retiren por los socios.

- Elimina vacíos de elusión tributaria: retiros en exceso y las reinversiones.

- Establece discriminación al limitar el uso de créditos de impuestos pagados en Chile para inversionistas extranjeros por no aplicación de Convenios Tributarios vigentes.

5. Comentarios sobre el Funcionamiento del Nuevo Sistema Tributario

24

6. ¿Qué pasa con el FUT Histórico?

Los retiros, remesas o distribuciones que hagan contribuyentes con FUT al 31 diciembre 2016 se someten a las siguientes reglas:

• Los retiros, remesas o distribuciones deben imputarse según lo señalado por cada régimen vigente: atribuida o semi integrado.

• Si exceden las cantidades anteriores, se imputan al FUT acumulado al 31 de diciembre de 2016, gravándose con impuesto Global Complementario o Adicional hasta agotar el saldo acumulado.

25

6. ¿Qué pasa con el FUT Histórico?

• Sólo durante 2015 operará una “ventana” para tributar por utilidades que no han sido retiradas, es decir, para incentivar el pago de impuestos por el FUT “histórico”.

• La tasa será de un 32 % de impuesto con crédito por los impuestos pagados. Sólo aplicará al FUT que exceda el promedio de retiros de los últimos 3 años.

• Son las empresas las que deberán pagar el impuesto y luego cuando los socios distribuyan utilidades se considerará esos dineros como un ingreso no renta.

• A partir de 2016 quedará en el registro FUT hasta que se consuma con retiros de los socios o accionistas.

26

2. Nuevo Régimen PyME y otros regímenes especiales

Jorge Echevarríaabogado de la Universidad Católica, Magíster en Dirección y Gestión Tributaria y MBA de la Universidad Adolfo Ibáñez. Dirige el Área Legal Tributaria de Alessandri Asesoría Personal y Negocios.

27

Nuevo Régimen PyME: artículo 14 ter

• Se aplica a contribuyentes de impuesto de 1ª. Categoría cualquiera sea su forma legal y actividad que desarrollen

• Requisitos: – Ingresos del giro no excedan 50.000 UF (MM$1.200)/año en los

últimos 3 años – incluyendo relacionados; o – Tengan un Capital Efectivo menor o igual a 60.000 UF

(MM$1.440) al momento en que inicien actividades– Sus ingresos:

• de actividades del art. 20 No. 1 (bienes raíces) y/o 2 (capitales mobiliarios) de la LIR o de participación en contratos de asociación o cuentas en participación acumulados no pueden exceder el 35% del total de ingresos brutos totales del ejercicio

• de derechos sociales y acciones o cuotas de fondos de inversión no pueden exceder del 20% del total de ingresos brutos totales del ejercicio

– No pueden acogerse las sociedades que pertenezcan en más de 30% a socios o accionistas que sean SAA o sus filiales.

28

Nuevo Régimen PyME: artículo 14 ter

• Beneficios:

– No están obligados a llevar contabilidad completa, solo un Libro de Ingresos y Egresos y un Libro de Caja

– Se acepta como gasto el 0,5% de los ingresos del ejercicio, con topes de 1 y 15 UTM (M$640)

– Socios tributan con I. Global Complementario o I. Adicional en base a renta atribuida

– A partir 2017, si socios son únicamente contribuyentes de I. Global Complementario, pueden eximirse de pagar I. de 1ª. Categoría. Aprovechan el ppm.

– Pueden ingresar al régimen en 1er. cuatrimestre de cada año o al momento iniciar actividades y deben mantenerse mínimo 5 años

– Si desean cambiar de régimen o incumplen requisitos deben autodenunciarse en octubre del año que corresponda y cambian a régimen general el 1 de enero del año siguiente, pudiendo optar por cualquiera de los regímenes del art. 14.

29

Nuevo Régimen PyME: artículo 14 ter• Beneficios:

– Tasa ppm reducida: 0,20% ingresos brutos mensuales o, si socios son persona natural y domiciliada o residente en Chile, la tasa equivalente a tasa efectiva I. Global Complementario de los socios. *En Octubre 2015 sube a 0,25%

– A partir de 2015 las pequeñas empresas (ventas hasta UF 25 mil) podrán diferir el pago del IVA en 60 días.

– A partir de 2016 el mismo beneficio alcanza a empresas medianas (ventas hasta UF 100 mil)

– Exención de I. Adicional a pagos por servicios recibidos desde el exterior (publicidad y uso plataforma tecnológica) con restricciones

– Incentivo al ahorro (opcional): crédito 20% RLI reinvertida (si régimen renta atribuida) o 50% (si régimen semi integrado) con límite 4.000 UF

– Desde 2014 las pequeñas empresas (ventas hasta UF 25.000) disponen de una franquicia de depreciación instantánea. Empresas medianas (ventas entre UF 25.000 y UF 100.000) deprecian en plazo 10 años.

30

Aumento del Crédito por Activo FijoRégimen General:

• A partir de 2015 los contribuyentes que en los 3 ejercicios anteriorestengan promedio ventas que no supere 25.000 UF tendrán uncrédito equiv. al 6% del activo fijo adquirido durante el ejercicio.

• Contribuyentes con ventas mayores a 25.000 UF pero que nosuperen las 100.000 UF tendrán un crédito idéntico peroproporcionalizado

Régimen Transitorio:

• Desde 1/10/14 y hasta 30/9/15 los contribuyentes que en los 3ejercicios anteriores tengan promedio ventas que no supere 25.000UF tendrán un crédito equiv. al 8% del activo fijo adquirido duranteel ejercicio.

• Contribuyentes que tengan ventas mayores a 25.000 UF pero queno superen 100.000 UF tendrán derecho a un crédito idéntico peroproporcionalizado.

31

Derogación de Regímenes Tributarios Especiales para las PyMEs• Derogación del régimen de tributación establecido en el artículo 14

bis de la Ley sobre Impuesto a la Renta.– Vigencia a partir del 1 de enero de 2017– Normas para la Transición:

• Se debe confeccionar un balance al 31/12/2016• Diferencia entre Capital Inicial y Capital Final se registra en FUT como utilidad sin crédito

• Utilidad tributará cuando se retire según nuevo orden de imputación o cuando se ponga término de giro

• Derogación del régimen de tributación establecido en el artículo 14 quater de la Ley sobre Impuesto a la Renta.– Vigencia a partir del 1 de enero de 2017.

32

Cambios al Sistema de Tributación de Rentas Presuntas a partir de 2016• Requisitos:

• Ventas anuales máximas: 5.000 UF para el transporte, 9.000 UF para actividad agrícola y 17.000 UF para la minería

• Se computa la totalidad de los ingresos (actividades presuntas y efectivas) salvo enajenación de bienes del activo fijo

• Si inicia actividades, el capital efectivo debe ser igual o menor a 10.000 UF para transporte, 18.000 UF para agrícola y 34.000 UF para minería

• Solo pueden acogerse al régimen las E.I., EIRL, comunidades, cooperativas, sociedades de personas y por acciones que sólo tengan socios o cooperados persona natural

• Para determinar limite de ventas deben llevar libro compras y ventas o un registro de ingresos

• Para determinar límite de ventas aplican normas de relación

33

• Normas de Relación:• Se suma el total de los ingresos de personas, empresas,

comunidades, cooperativas y sociedades con las que esté relacionado, sea que realicen o no la misma actividad acogida a renta presunta

• Son relacionados:• Empresas o sociedades del mismo grupo empresarial (la sociedad y su controlador, las que tienen controlador común, las que diga la SVS)

• Las personas del art. 100 Ley Valores: Entidades del mismo grupo empresarial; empresas matrices, coligante, filial o coligada; directores, gerentes, administradores, ejecutivos principales o liquidadores y sus cónyuges o parientes hasta el 2°grado consanguinidad y toda entidad controlada por cualquiera de ellos; personas con acuerdo de actuación conjunta para designar 1 miembro de la administración o controlen 10% o más del capital o derecho a voto -si por acciones- las que diga la SVS

Cambios al Sistema de Tributación de Rentas Presuntas a partir de 2016

34

• Son relacionados:• EIRL, sociedades de personas, cooperativas y comunidades en que tenga facultad de administración o participe en mas 10% utilidades, ingresos, capital o cuotaparte de un bien

• La S.A., SpA y CPA si es dueña, usufructuaria o tiene titulo a más 10% acciones, utilidades, ingresos o votos en junta accionistas

• Gestor de un contrato de asociación u otro contrato fiduciario en que participe en más 10%

• Norma de contaminación: Por la explotación, como arrendatario u otro título mera tenencia, de un bien de propiedad de un contribuyente que tributa en base renta efectiva

Cambios al Sistema de Tributación de Rentas Presuntas a partir de 2016

35

• Si existe incumplimiento de requisito(s):• Se abandona régimen renta presunta el 1 de enero siguiente• Puede escoger régimen renta atribuida, semi integrado o 14 ter.• No se puede volver al régimen presunto, salvo que no

desarrollen el giro por 5 ejercicios comerciales consecutivos (si arrienda o cede el uso del activo equivale a desarrollar el giro)

• Hay que informar a los relacionados mediante carta certificada

• Comentario: artículo tercer transitorio dice que contribuyente que no cumple requisitos renta presunta al 31/12/15 pasa a renta efectiva, pero no menciona el caso del que sí cumple.¿Debe entenderse que siguen en presunta? O ¿Hay que avisar al SII dentro de los 2 primeros meses de 2016?

Cambios al Sistema de Tributación de Rentas Presuntas a partir de 2016

36

3. Nuevo Tratamiento aVenta de Inmuebles

Jorge Echevarría

37

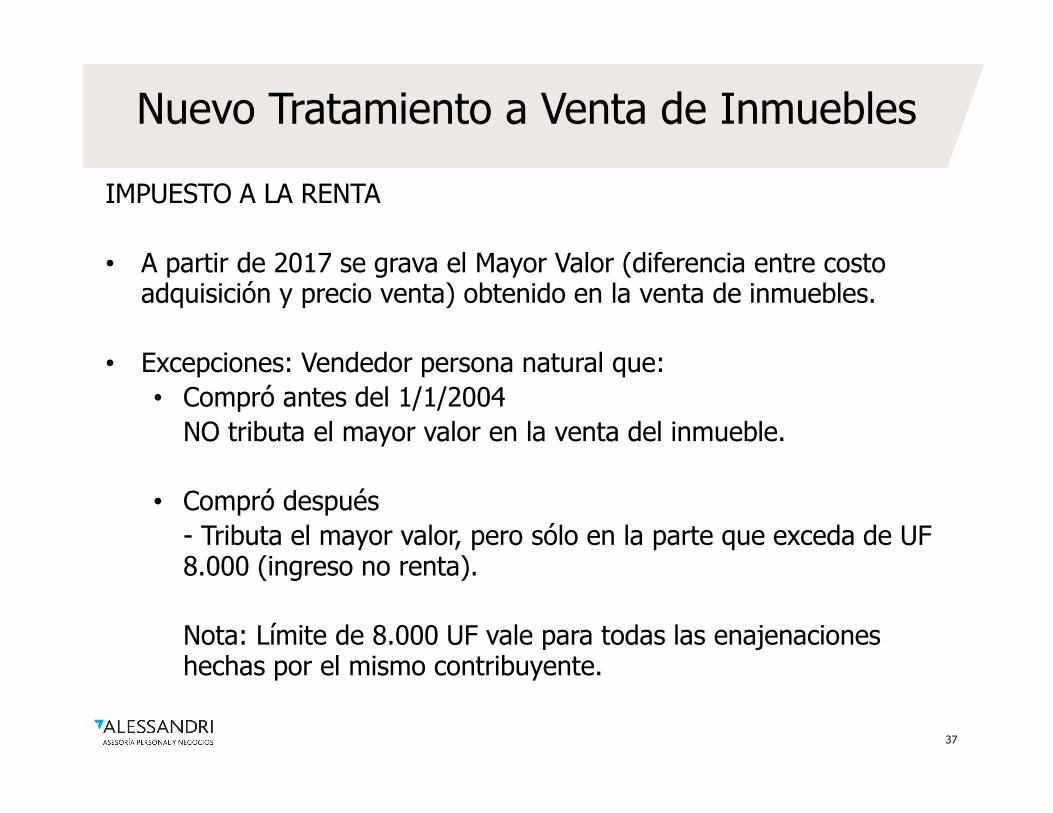

Nuevo Tratamiento a Venta de Inmuebles

IMPUESTO A LA RENTA

• A partir de 2017 se grava el Mayor Valor (diferencia entre costo adquisición y precio venta) obtenido en la venta de inmuebles.

• Excepciones: Vendedor persona natural que:• Compró antes del 1/1/2004

NO tributa el mayor valor en la venta del inmueble.

• Compró después - Tributa el mayor valor, pero sólo en la parte que exceda de UF 8.000 (ingreso no renta).

Nota: Límite de 8.000 UF vale para todas las enajenaciones hechas por el mismo contribuyente.

38

Nuevo Tratamiento a Venta de Inmuebles

- El “costo de adquisición” podrá ser, a elección del contribuyente:

* El costo de adquisición reajustado, incluyendo mejoras que se realicen sobre el inmueble, siempre que se hayan informado al SII para efectos de avalúo fiscal.

* El avalúo fiscal vigente al 1 de enero 2017 reajustado

* El valor de mercado acreditado fehacientemente por el contribuyente a la fecha de publicación de la ley (29/9/14) tasación que deberá ser comunicada al SII hasta el 31/12/15

- El Mayor Valor tributa, a elección del contribuyente, con:

* Impuesto Global Complementario o Adicional

* Impuesto Único y Sustitutivo con tasa 10%

39

Nuevo Tratamiento a Venta de Inmuebles

IVA

•A partir de 2016 la venta de bienes raíces se encuentra gravada con IVA cuando se trate de un “Vendedor” (la persona sea considerada como “habitual” en este tipo de operaciones) Si transcurre menos de 1 año entre compra y venta = habitual

•Cuando se trate de un inmueble usado, el IVA se aplicará sobre la diferencia entre el precio de venta y de compra.

•A partir de 2015 se restringe el crédito especial de IVA para las viviendas nuevas a aquellas cuyo costo de construcción sea:

– hasta UF 4.000 en 2015– hasta 3.000 UF en 2016– hasta 2.000 UF en 2017

40

4. Nuevas facultades fiscalizadoras del SII y sanciones a contribuyentes

Paulina Fernándezabogado de la Universidad Católica, Magíster en Dirección y Gestión Tributaria de la Universidad Adolfo Ibáñez. Participó en la mesa técnica de la Comisión de Hacienda del Senado sobre la Reforma

Tributaria. Trabajó en la Dirección de Grandes Contribuyentes del SII.

41

I) Nuevas facultades de fiscalización del SIIa) Fiscalización en otro territorio jurisdiccional.b) Fiscalización por medios tecnológicos.c) Muestreo y punto fijo.d) Término de giro.e) 14 ter: capacitaciones.

II) Normas anti-elusión

42

a)Fiscalización en otro territorio jurisdiccional

Inciso final del art. 59 del CT: Los jefes de oficina podrán ordenar la fiscalización de contribuyentes o entidades domiciliadas, residentes o establecidas en Chile, aún si son de otro territorio jurisdiccional, cuando estas últimas hayan realizado operaciones o transacciones con partes relacionadas que estén siendo actualmente fiscalizadas.

Tanto el reclamo que interponga el contribuyente inicialmente fiscalizado como el que interponga el contribuyente o entidad del otro territorio jurisdiccional, deberá siempre presentarse y tramitarse ante el TTA correspondiente al territorio jurisdiccional del jefe de oficina que emitió la orden de fiscalización.

43

Art. 60 bis CT: el SII podrá realizar los exámenes accediendo oconectándose directamente a los sistemas tecnológicos, incluso los quepermiten la generación de libros o registros auxiliares.

El SII también podrá verificar el correcto funcionamiento de dichos sistemastecnológicos para evitar la manipulación o destrucción de los datos.

El SII puede requerir los perfiles de acceso o privilegiosnecesarios para acceder o conectarse a ellos.* Sanción: prueba en caso de juicio ante el TTA.

b) Fiscalización por medios tecnológicos

44

Art. 60 quáter: El DR podrá ordenar el diseño y al ejecución de cualquiertipo de actividad o técnica de auditoría entre aquellas generalmenteaceptadas, sin afectar el normal desarrollo de las operaciones delcontribuyente.

Muestreo: la técnica empleada para la selección de muestras representativasdel cumplimiento de las obligaciones tributarias.

Punto fijo: el apersonamiento de funcionarios del SII en las dependencias,declaradas o no, de la empresa del contribuyente a fin de observar o verificarel cumplimiento en un período determinado.

c) Muestreo y punto fijo

45

Inc. 5º, 6º y 7º del art. 69 CT: Si el SII cuenta con antecedentesque permiten establecer que una persona, entidad o agrupación sinpersonalidad jurídica, ha terminado su giro o cesado en susactividades sin que haya dado el aviso respectivo, previa citación,podrá liquidar y girar los impuestos correspondientes, en la mismaforma que hubiera procedido si hubiere terminado sugiro comercial o industrial, o sus actividades.

d) Término de giro

46

PyMEs podrán solicitar, por única vez, lasustitución de la multa respectiva por laparticipación obligatoria del contribuyente osu representante en programas decapacitación en materias tributariasimpartidas por el SII.

Asistir y aprobar!!

e) 14 ter. Sanción: asistir a programas de capacitación

47

Caso Inmobiliaria Bahía S.A.28.01.2003:

CS: ROL 4038-01. “El Servicio confunde, en este caso,dos conceptos jurídicos que tienen una diferencia notoria:el de evasión tributaria ilícito-, con el de elusión, queconsiste en evitar algo con astucia, lo que no tieneque ser necesariamente antijurídico, especialmentesi la propia ley contempla y entrega lasherramientas al contribuyente, como aquí ocurre, parapagar impuestos en una medida legítima a la que se optó,y no en aquella que se le liquida”.

II) NORMAS ANTI ELUSIÓN

48

Art. 4 bis del CT nuevo:

-Las obligaciones tributarias establecidas en las leyes quefijen los hechos imponibles, nacerán y se harán exigiblescon arreglo a la naturaleza jurídica de los hechos,actos o negocios realizados, cualquiera sea la forma odenominación que los interesados le hubieran dado, yprescindiendo de los vicios o defectos que pudierenafectarles;- El SII debe reconocer la buena fe del contribuyente;-No hay buena fe, si se eluden los hechos imponibles.- Se entiende que hay elusión en los casos de abuso osimulación del 4 ter y 4 quáter.- Corresponde al SII probar la existencia de abuso o

simulación

49

Art. 4 ter del CT nuevo:

-Los hechos imponibles no podrán ser eludidos mediante el abuso de las formasjurídicas.-Se entenderá que existe abuso en materia tributaria cuando:

- Se evite total o parcialmente la realización del hecho gravado;- Se disminuya la base imponible;- Se postergue o difiera el nacimiento de dicha obligación;- Cuando los actos o negocios jurídicos no produzcan resultados o efectos

jurídicos o económicos relevantes para el contribuyente o un tercero, quesean distintos a los meramente tributarios

* Es legítima la razonable opción de conductas y alternativascontempladas en la legislación tributaria. No constituirá abuso la solacircunstancia que el mismo resultado económico o jurídico se puedaobtener con otro u otros actos jurídicos que derivarían en una mayorcarga tributaria; o que el acto jurídico escogido o conjunto de ellos, nogenere efecto tributario alguno, o bien los genere de manera reducida odiferida en el tiempo o en menor cuantía.

50

Art. 4 quáter nuevo del CT:

Habrá también elusión en los actos o negocios en los queexista simulación. En estos casos, los impuestos seaplicarán a los hechos efectivamente realizados por laspartes, con independencia de los actos o negociossimulados.

Se entenderá que existe simulación, para efectostributarios, cuando los actos o negocios jurídicos de quese trate disimulen la configuración del hecho gravado delimpuesto o la naturaleza de los elementos constitutivos dela obligación tributaria o su verdadero monto o data denacimiento.

51

La existencia de abuso o simulación será declarada por el TTA, a requerimiento del Director del SII.- La diferencia de impuestos debe exceder 250 UTM.- Se exige citación previa por parte del SII.- El Director del SII tiene 9 meses, contados desde la contestación de la citación, para requerir al TTA la declaración del abuso o simulación.- El TTA debe dejar constancia en la sentencia de los actos abusivos o simulados y determinar el monto del impuesto adeudado.

Art. 4 quinquies nuevo del CT

52

La persona natural o jurídica respecto de quien seacredite haber diseñado o planificado los actos,contratos o negocios constitutivos de abuso osimulación, será sancionado con multa de hasta el100% de todos los impuestos que deberíanhaberse pagado, de no mediar dichas conductasindebidas.- Tope: 100 UTA.- Personas jurídicas: será aplicada a los directoreso representantes legales si hubieren infringido susdeberes de dirección y supervisión.

Art. 100 bis nuevo del CT:

53

5. Acciones y derechos sociales

Arturo Rivera

54

Nueva normativa de acciones sin presencia bursátil y derechos sociales

• La nueva normativa iguala el tratamiento tributario para el mayor valor en la venta de acciones sin presencia bursátil y los derechos en sociedad.

• Se elimina la distinción en la tributación en operaciones habituales en acciones, impuesto de 1ª. Categoría y Global Complementario o Adicional, de aquellas que no eran habituales. Es decir, no existe más el impuesto de 1ª. Categoría en carácter de Único.

• Si el enajenante es una empresa:

– Mayor valor afecto al régimen general. Operan las normas de atribución y retención de rentas

• Si el enajenante es una persona natural afecta IGC o no residente ni domiciliado en Chile:

– Se establecen dos sistemas que se diferencian por el tiempo o plazo transcurridos entre la adquisición y enajenación de las acciones o

derechos sociales.

55

Nueva normativa de acciones sin presencia bursátil y derechos sociales

a. En el caso de que el plazo entre la adquisición y la enajenación sea inferior o igual a un año, se le aplicará el impuesto de 1ª. Categoría al Mayor Valor, junto con el impuesto Global Complementario o impuesto Adicional.

b. En el caso de que el plazo entre la adquisición y la enajenación sea superior a un año, se le aplicará solo el impuesto Global Complementario o impuesto Adicional.

Existe una regla especial para determinar el monto en el caso b):

- El Nayor Valor se entiende devengado en los periodos comerciales en que las acciones o derechos sociales estuvieron en poder del enajenante (con limite de 10 años):

Formula : Mayor valor / numero de años = porción de mayor valor debe ajustarse reajustarse en UTM

Vigencia: A partir del año comercial 2017

56

Se mantiene la normativa tributaria para la venta de acciones con presencia bursátil

• Se mantiene el Art 107 LIR, es decir, mayor valor en la venta de acciones con presencia bursátil, no tributa con ningún impuesto renta.

• Los dividendos deberán tributan con impuesto Global Complementario o Adicional, dependiendo si la persona tiene domicilio o residencia en Chile.

57

6. Cambios a las normas de losFondos de Inversión

Cristóbal Riffoabogado de la Universidad de Chile, LLM in International Taxation de la Universidad de Florida, Magíster en Derecho de los Negocios

de la Universidad Adolfo Ibáñez. Dirige el Área Tributaria de Alessandri Abogados

58

Principios de la LUF que no son modificadospor la Ley 20.780

Todo lo relacionado con la

tributación que afecta a los

Fondos propiamente tal.

59

Principios de la LUF que no son modificadospor la Ley 20.780

Tratamiento tributario para Fondos de inversión:

a) FI y AGF sólo sujetos al régimen tributario establecido en la LUF por

beneficios y rentas obtenidas por las inversiones del fondo.

b) AGF está obligada a llevar Registro FUT

c) AGF está obligada a retener conforme a los artículos 74 y 79 de la Ley sobre

Impuesto a la Renta. Asimismo, debe proveer información anualmente sobre

antecedentes de inversionistas y los beneficios distribuidos.

d) Se aplica artículo 21 LIR (Gastos rechazados) sobre

- Desembolsos no necesarios para inversiones permitidas.

- Préstamos a aportantes

60

Principios de la LUF que no son modificadospor la Ley 20.780• Facultad de tasar al alza o a la baja la enajenación de activos a aportantes o a

terceros y distribución de cantidades a sus aportantes efectuada en especie, con

ocasión del rescate de las cuotas de un fondo de inversión, la disminución de su

capital, incluido el que se efectúe mediante la disminución del valor cuota del fondo,

o en pago de dividendos, y aportes en especie efectuados o enajenación de bienes o

activos a dichos fondos, en cuyo.

• No procederá la facultad de tasar en los casos de división o fusión de fondos y se

mantendrá para efectos tributarios el valor de los activos y pasivos existentes en

forma previa a dichas operaciones en los fondos de inversión fusionados o divididos.

61

Principios de la LUF que no son modificadospor la Ley 20.780

2.- Fondos mutuos:

a) A los FM y Administradoras sólo aplica el régimen tributario de laLUF, por los beneficios y rentas obtenidas por las inversiones del fondo.

b) La Administradora está obligada a llevar un registro equivalente alFUT

c) La Administradora será responsable de practicar las retenciones delos artículos 74 y 79 de la Ley sobre Impuesto a la Renta.

62

• También deberá informar al SII antecedentes relativos a los aportantes, sus aportes,

porcentaje de participación, rescates, enajenaciones de cuotas, las distribuciones que

efectúen, incluidas las que se lleven a cabo mediante la disminución del valor de

cuota del fondo no imputada al capital, y devoluciones de capital, y los créditos

asociados a éstas, así como las retenciones de impuesto que practique, por cada uno

de los fondos mutuos que administre.

• En lo no previsto en este artículo se aplicarán todas las disposiciones de la Ley sobre

Impuesto a la Renta y del Código Tributario que se relacionan con la determinación,

declaración y pago del impuesto, así como con las sanciones por la no declaración o

pago oportuno de los impuestos que corresponden o por la no presentación de las

declaraciones juradas o informes que se deban presentar, aplicándose al efecto el

procedimiento de reclamación contemplado en el artículo 165 del Código Tributario.

Principios de la LUF que no son modificadospor la Ley 20.780

63

• Tratamiento tributario para fondos de inversión privados.

• Se les aplicarán las disposiciones contenidas en la LUF para los FI.

• Deben obtener RUT.

• Intereses cobrados en exceso por el fondo a aportantes o personas

relacionadas, se afectan con el impuesto de 1ª. Categoría (con la

tasa de los contribuyentes acogidos al sistema semi integrado)

Principios de la LUF que no son modificadospor la Ley 20.780

64

Tributación para los Aportantes (hasta 31.12.2016)

Generalidades

• Solo se someten al tratamiento señalado en la LUF sin perjuicio de algunos

regímenes especiales (arts. 57, 57 bis, 107, 108 y 109 de la LIR)

• Fondo de inversión:

• A) Aportantes con domicilio o residencia en Chile.

• i) Dividendos distribuidos por el FI.

• El reparto de dividendo, incluido el que se efectúe mediante la disminución del valor

cuota del fondo no imputada al capital, se considerará como un dividendo de

acciones de sociedades anónimas constituidas en el país, afecto al impuesto Global

Complementario o Adicional, según corresponda, observándose para efectos de su

imputación, las normas del FUT con los créditos correspondientes.

65

• No constituirá renta los dividendos provenientes de ingresos recibidos de terceros por

el fondo que califiquen como INR

• Asimismo, las rentas exentas de IGC o IA recibidas de terceros por el fondo de

inversión conservarán dicha calidad.

• Devolución total o parcial del capital aportado al fondo de inversión y sus reajustes, o

su rescate con ocasión de la liquidación del fondo de inversión, no se afectarán con la

referida tributación y dichas operaciones se sujetarán al orden de imputación

establecido en el artículo 17, número 7º, de la LIR.

• ii) Enajenación o rescate de cuotas del fondo de inversión. Tratamiento equivalente a

enajenación de acciones de S.A. chilena.

Tributación para los Aportantes (hasta 31.12.2016)

66

B) Contribuyentes sin domicilio ni residencia en Chile.

• Dividendos, incluido el pagado como la disminución del valor cuota del fondo no

imputada al capital, estará afecto a un impuesto único a la renta del 10%, sin

derecho al crédito por Impuesto de Primera Categoría, a menos que se trate de

distribución de ingresos no constitutivos de renta o rentas exentas del impuesto

adicional.

• La devolución total o parcial del capital aportado al fondo de inversión y sus

reajustes, o su rescate con ocasión de la liquidación del fondo de inversión, no se

afectarán con la referida tributación y dichas operaciones se sujetarán al orden de

imputación establecido en el artículo 17, número 7º, de la Ley sobre Impuesto a la

Renta.

Tributación para los Aportantes (hasta 31.12.2016)

67

• ii) Enajenación de las cuotas del fondo de inversión o su rescate, cuando éste no

ocurra con ocasión de la liquidación del fondo de inversión, el mayor valor obtenido

estará también afecto al impuesto único del 10% sobre la diferencia entre el valor de

adquisición de la cuota y el valor de enajenación o rescate de la misma.

• Normas de retención: Tasa provisional de 5% sobre el precio de enajenación sin

deducción alguna, salvo que pueda determinarse el mayor valor afecto al impuesto

único de esta letra: 10% sobre la ganancia de capital.

Tributación para los Aportantes (hasta 31.12.2016)

68

• No hay impuesto único en enajenación de cuotas si:

a) Al menos durante 330 días continuos o discontinuos, el 80% o más del valor del activo

total del fondo de inversión, está conformado por inversiones en determinados activos

radicados en el extranjero.

b) La política de inversión fijada en su reglamento interno es coherente con la letra a) de

este numeral, y

c) Su reglamento interno establece la obligación de distribuir entre los partícipes la

totalidad de los dividendos y otras rentas de capitales mobiliarios y ganancias de capital

percibidas o realizadas por el fondo que no gocen de una liberación del impuesto

adicional.

Tributación para los Aportantes (hasta 31.12.2016)

69

De un fondo mutuo:

A) Contribuyentes con domicilio o residencia en Chile.

i) Dividendos distribuidos por el fondo mutuo. Equivalente a Dividendo de S.A. chilena,

incluido el que se realice mediante la disminución del valor cuota del fondo no imputada

al capital, afecto al impuesto Global Complementario o Adicional, según corresponda, el

que se imputará primero a los dividendos recibidos de sociedades anónimas abiertas,

según su antigüedad y con el crédito establecido en los artículos 56, número 3, o 63 de

la LIR.

La Administradora debe informar el crédito a que tengan derecho los partícipes, poniendo

a disposición de los aportantes los certificados que correspondan.

ii) Enajenación o rescate de cuotas del fondo mutuo. Se sujetarán al tratamiento

tributario establecido en los artículos 57, 57 bis, 107, 108 y 109 de la LIR.

Tributación para los Aportantes (hasta 31.12.2016)

70

B) Contribuyentes sin domicilio ni residencia en Chile.

i) Dividendos distribuidos por el FM. Impuesto único a la renta del 10%, sin derecho acrédito por Impuesto de 1ª. Categoría, el cual, sin embargo, igualmente se rebajará delregistro establecido en la letra b) del número 2 del artículo 81 de la LUF

ii) Enajenación o rescate de cuotas del fondo mutuo, 10% sobre ganancia de capital.Retención del 5% sobre el precio o del 10% antes mencionado en caso de poderdeterminarse.

iii) También es aplicable la liberación de impuestos de FM con Inversiones en el exteriorestablecida para los FI.

B) Tratamiento tributario para los aportantes de un FIP. Sean éstos domiciliados oresidentes en el país o en el extranjero, dividendos pagados, abonados en cuenta, etc.Tributan como dividendo de sociedad anónima chilena con derecho a crédito conformeart. 56 N° 3 y 63 LIR.

Tributación para los Aportantes (hasta 31.12.2016)

71

Cambios a las normas de losFondos de Inversión

(Entrada en vigencia de las normas introducidas por la Ley 20.780: 1 de enero de 2017)

Cristóbal Riffo

72

Tratamiento tributario para Fondos de Inversión y Fondos Mutuos

• Respecto de las inversiones que realicen los Fondos en empresas, comunidades o sociedades sujetas a las disposiciones de la letra A) o B) del artículo 14 de la LIR, o en otros fondos, la sociedad administradora deberá llevar los registros que se señalan a continuación y observar las siguientes reglas:

a) Registro de rentas atribuidas de terceros. b) Registro de rentas percibidas, imputadas al registro establecido en letra a) del número 4.- de la letra A) del artículo 14, de la ley sobre Impuesto a la Renta. c) Registro de rentas exentas e ingresos no constitutivos de rentad) Saldo acumulado de crédito. e) Registro de distribuciones efectuadas desde el fondo. f) Registro especial de rentas de fuente extranjera.

• El reparto de toda suma proveniente de las utilidades generadas por el fondo se gravará con los impuestos global complementario o adicional.

• A los fondos también les resultarán aplicables las normas contenidas en el artículo 41 F de la LIR sobre Exceso de Endeudamiento.

73

Tratamiento tributario para los aportantes

El reparto de toda cantidad se considerará como un dividendo de acciones de una sociedad anónimachilena acogida a la letra B), del artículo 14 de la LIR.

1.- Contribuyentes con domicilio o residencia en Chile.

a) Las rentas que el fondo atribuya al aportante se gravará con IGC, con derecho al créditoestablecido en los artículos 56 número 3) y 63 de la LIR, según las reglas dispuestas en la letra A)del artículo 14 de la misma ley.

b) Los beneficios distribuidos imputados a ingresos exentos, no renta o rentas percibidas no seafectarán con impuesto alguno, considerándose en todo caso aquellos efectuados con cargo a lasrentas exentas del IGC, para efectos de la progresividad que establece el artículo 54 de la LIR.

c) Los beneficios distribuidos imputados a rentas o cantidades afectas al IGC, otorgarán derechoa deducir el crédito del artículo 56 número 3 de la LIR.

d) Enajenación o rescate de cuotas del Fondo. Las cuotas de participación de los fondos y suenajenación o rescate tendrán el mismo tratamiento tributario que contempla la LIR para laenajenación de acciones de sociedades anónimas constituidas en el país.

74

Tratamiento tributario para los aportantes

2.- Contribuyentes sin domicilio ni residencia en Chile.

i) Dividendos: Impuesto único a la renta del 10% sobre ganancia de capital, sinderecho a crédito.

ii) Enajenación de las cuotas del fondo o su rescate, cuando éste no ocurra conocasión de la liquidación del fondo, el mayor valor obtenido estará también afecto alimpuesto único anterior.

El impuesto único señalado precedentemente será retenido por la sociedadadministradora cuando dichas cantidades sean remesadas al exterior, se distribuyan, sepaguen, se abonen en cuenta o se pongan a disposición.

iii) Rige el mismo sistema de dividendos provenientes de fondos que cumplan losrequisitos de inversión en subyacentes radicados en el extranjero.

Mismas normas de retención.

75

Tratamiento Tributario para Fondos de Inversión Privados

A) Tratamiento tributario para los fondos de inversión privados.

• Se les aplicarán las disposiciones contenidas en el artículo 81 de esta ley, debiendo, además de

solicitar la incorporación en el Rol Único Tributario a cada fondo que administre, y acompañar el

reglamento interno de cada uno de ellos.

• Los intereses percibidos o devengados por el fondo se gravarán, sin deducción alguna, con el

IDPC establecida con la tasa de dicho tributo aplicable a las entidades sujetas a las disposiciones

de la letra B) del artículo 14 de la misma ley, impuesto que será de cargo de la administradora del

fondo, sin perjuicio de su derecho a repetir contra éste.

B) Tratamiento tributario para los aportantes de estos fondos. Sean éstos domiciliados o residentes en

el país o en el extranjero, tributarán conforme a las reglas contenidas en las letras A) y B) del

artículo 82 de esta ley. Tratándose de los aportantes sin domicilio ni residencia en el país, se

gravarán con el impuesto Adicional de la LIR, considerándose como contribuyentes del N° 2, delartículo 58.

76

Av. Andrés Bello 2867, Piso 7Las Condes, SantiagoTeléfono (56-2) 2956 6500E-mail [email protected]

Alessandri Asesoría Personal y NegociosExperiencia + Innovación + Oportunidad

77