Nueva factura electrónica y Complemento Recepción de … · Principales cambios Anexo 20 ......

157

1 1 Nueva factura electrónica y Complemento Recepción de pagos

Transcript of Nueva factura electrónica y Complemento Recepción de … · Principales cambios Anexo 20 ......

1 1

Nueva factura electrónica y

Complemento Recepción de pagos

2 2

Documentos Fiscales-Digitales Modificados

• Anexo 20 versión 3.3

• Complemento Recepción de Pagos

3 3

Entrada en vigor

4 4

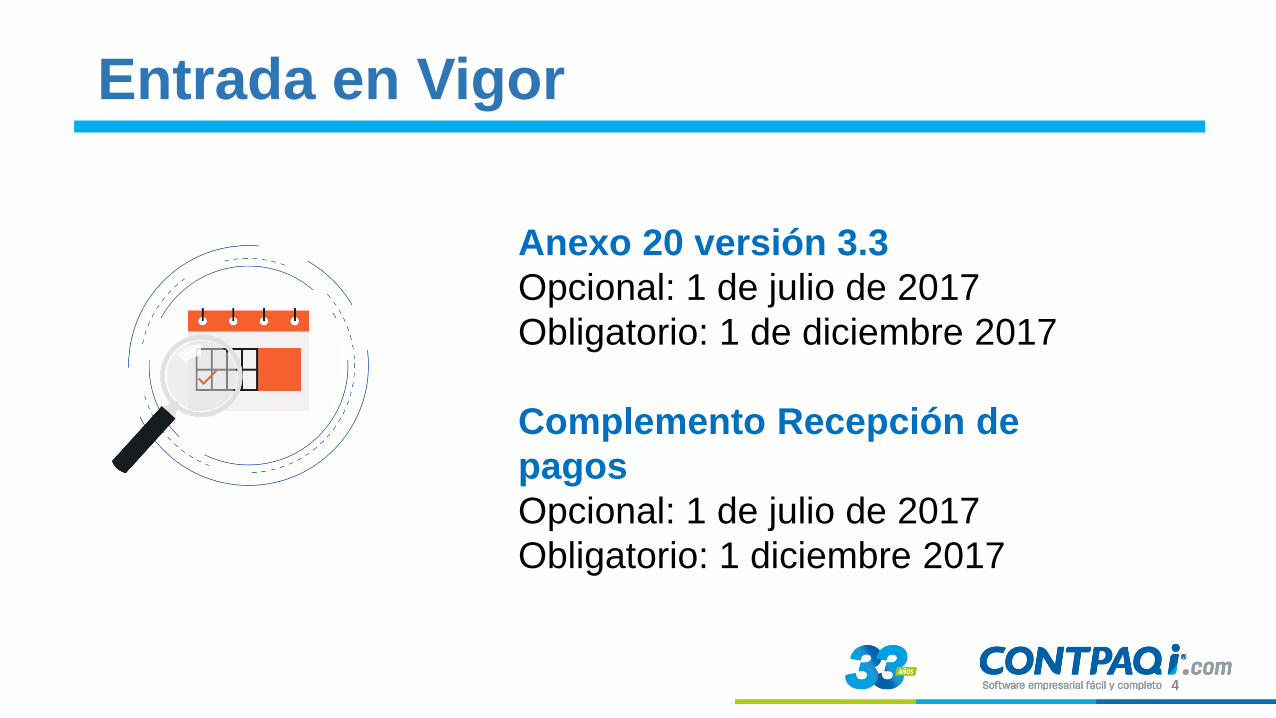

Entrada en Vigor

Anexo 20 versión 3.3

Opcional: 1 de julio de 2017

Obligatorio: 1 de diciembre 2017

Complemento Recepción de

pagos

Opcional: 1 de julio de 2017

Obligatorio: 1 diciembre 2017

5 5

Anexo 20 versión 3.3

6 6

Estructura

Regla de validación

Sustento legal

Principales cambios Anexo 20

Principales cambios

7 7

Estructura

8 8

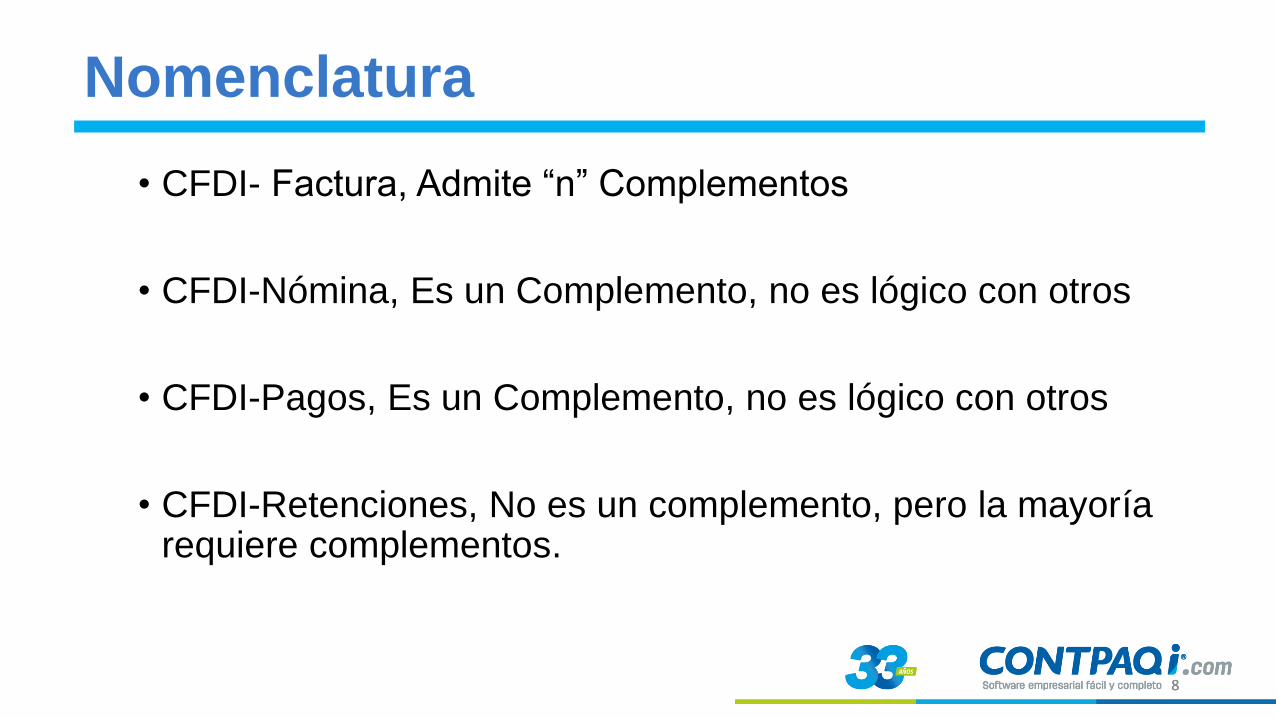

Nomenclatura

• CFDI- Factura, Admite “n” Complementos

• CFDI-Nómina, Es un Complemento, no es lógico con otros

• CFDI-Pagos, Es un Complemento, no es lógico con otros

• CFDI-Retenciones, No es un complemento, pero la mayoría requiere complementos.

9 9

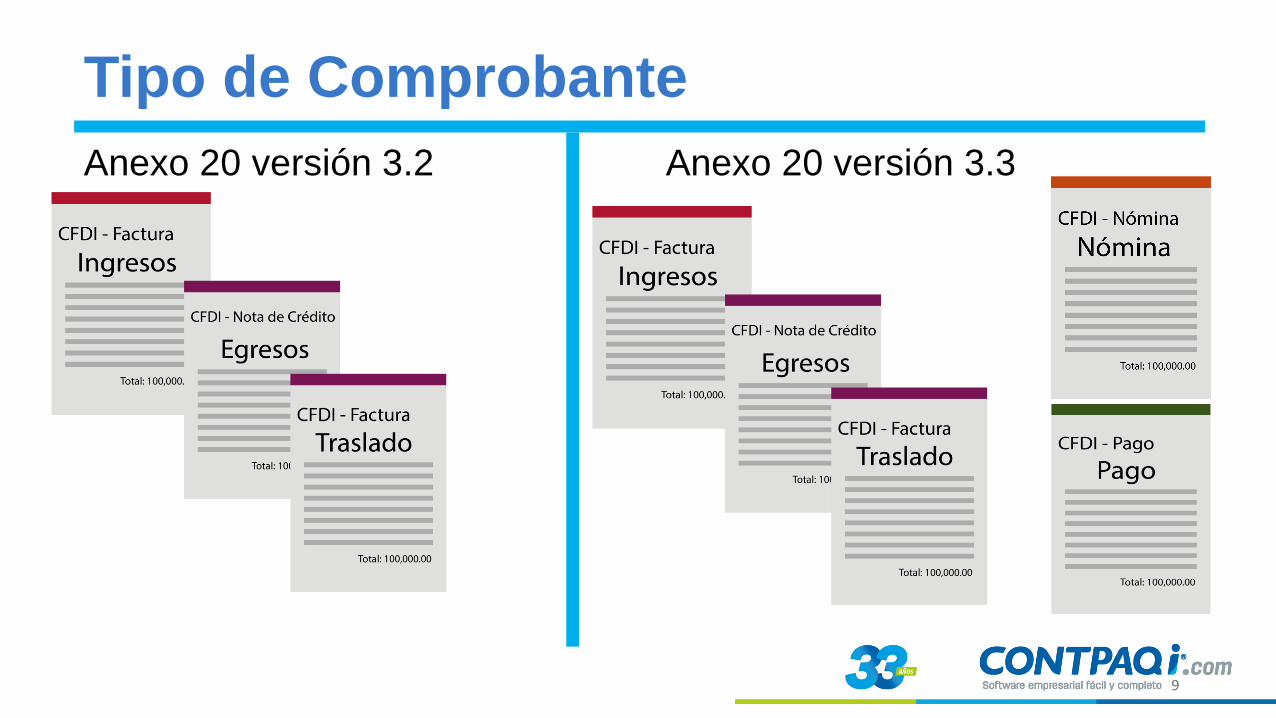

Tipo de Comprobante

Anexo 20 versión 3.3 Anexo 20 versión 3.2

10 10

Regla de validación

11 11

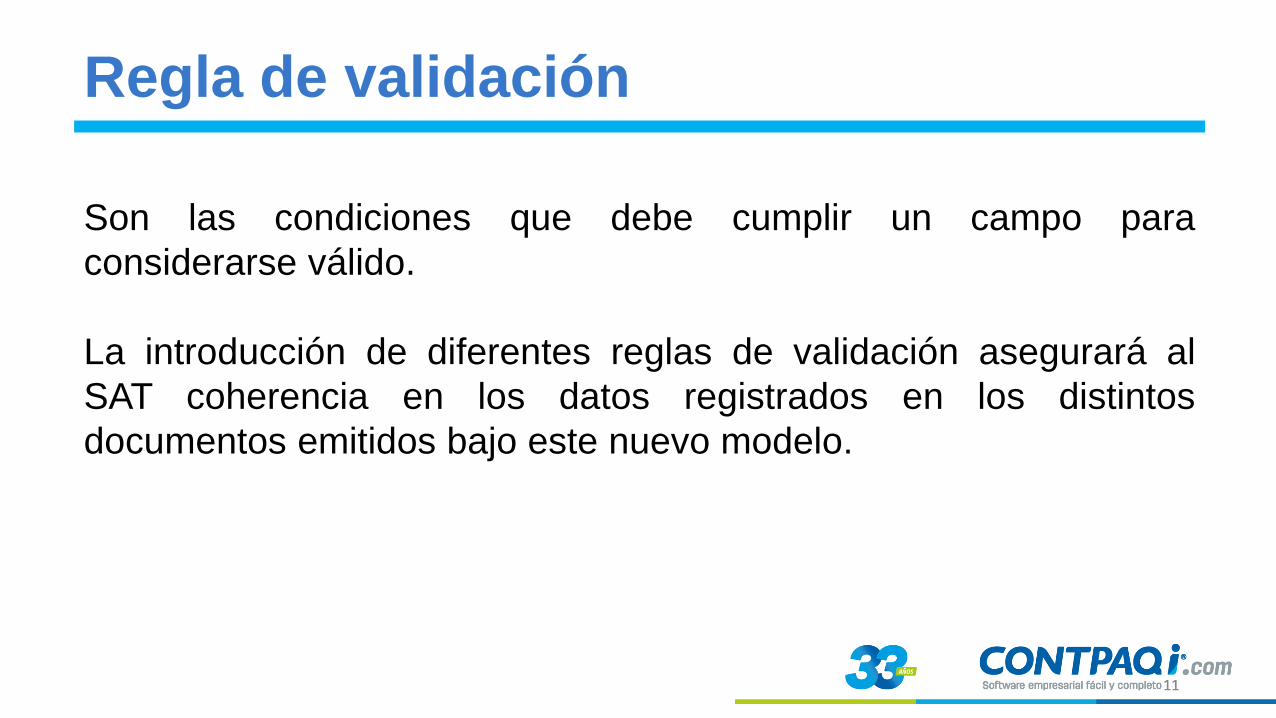

Regla de validación

Son las condiciones que debe cumplir un campo para

considerarse válido.

La introducción de diferentes reglas de validación asegurará al

SAT coherencia en los datos registrados en los distintos

documentos emitidos bajo este nuevo modelo.

12 12

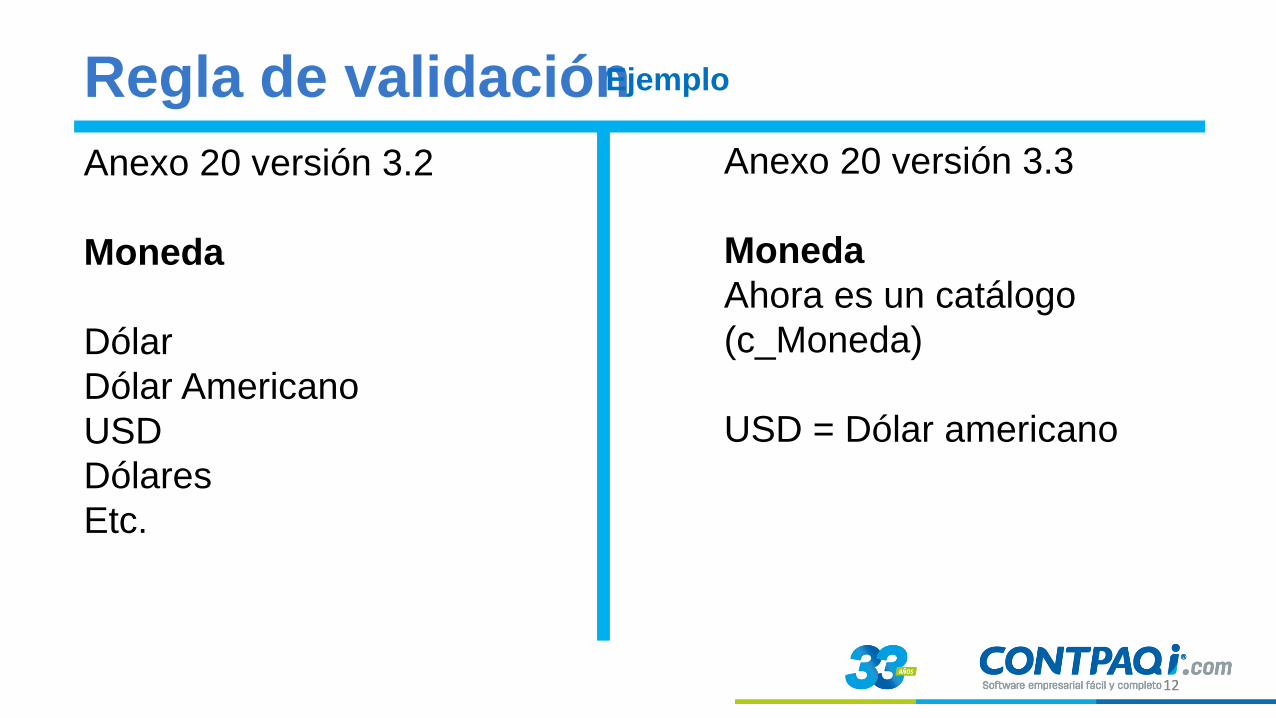

Regla de validación

Anexo 20 versión 3.3

Moneda

Ahora es un catálogo

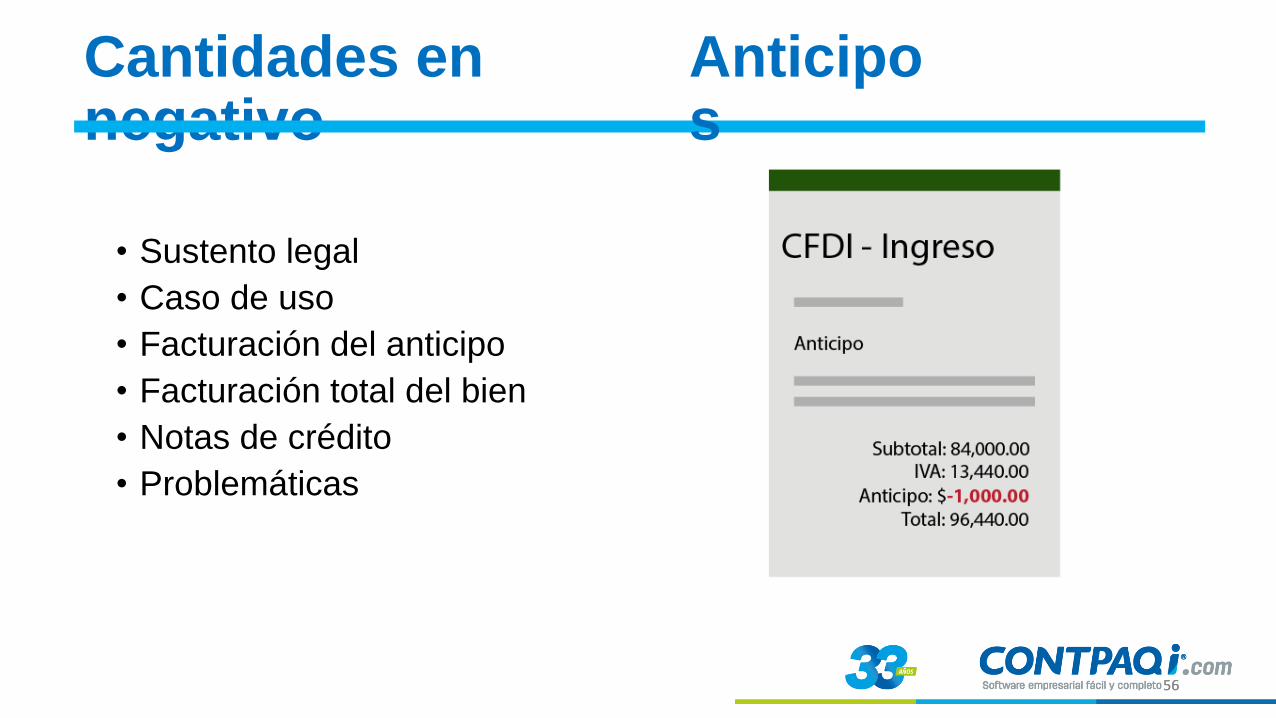

(c_Moneda)

USD = Dólar americano

Ejemplo

Anexo 20 versión 3.2

Moneda

Dólar

Dólar Americano

USD

Dólares

Etc.

13 13

Multas al PAC y consecuencias

Los PAC podrás recibir una multa de $1 a $5 por comprobante

incorrecto.

¿Cuántos comprobantes al día timbran los PAC?

14 14

Sustento legal

15 15

CFF Artículo 29.

Cuando las leyes fiscales establezcan la obligación de expedir

comprobantes fiscales por los actos o actividades que

realicen, por los ingresos que se perciban…

…

Están obligados a:

VI. Cumplir con las especificaciones que en materia de

informática determine el Servicio de Administración Tributaria

mediante reglas de carácter general.

16 16

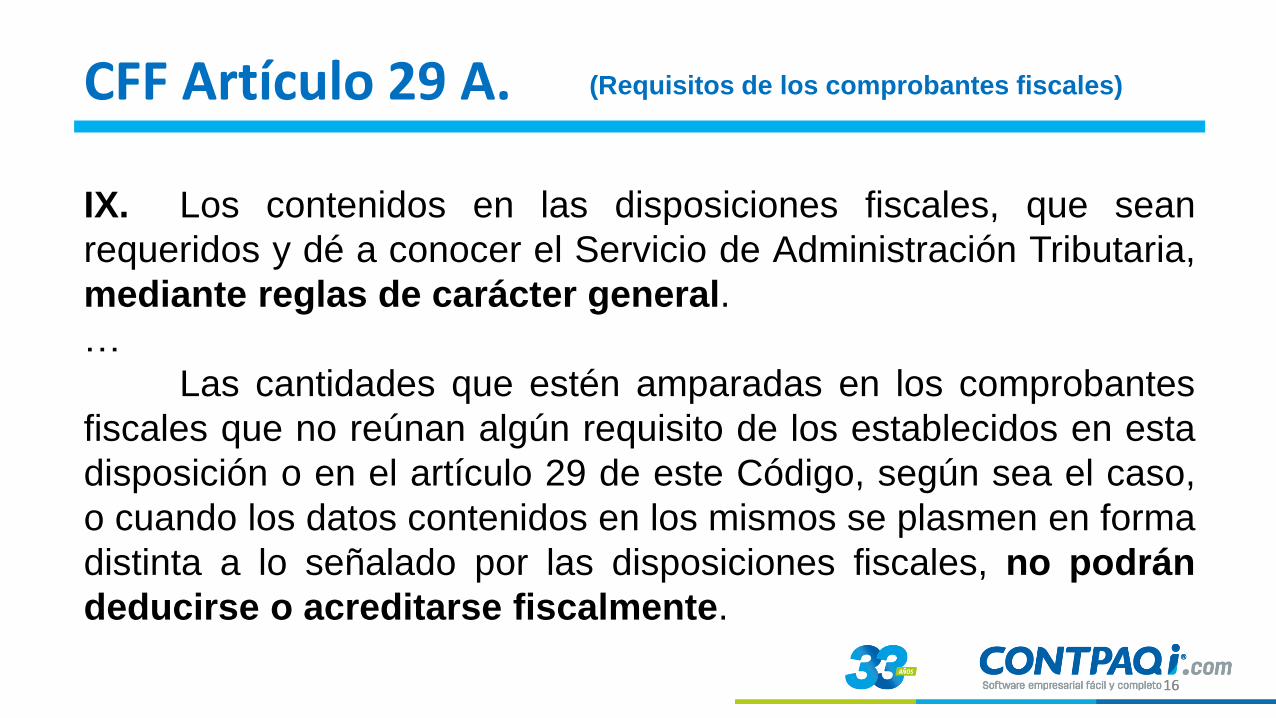

CFF Artículo 29 A.

IX. Los contenidos en las disposiciones fiscales, que sean

requeridos y dé a conocer el Servicio de Administración Tributaria,

mediante reglas de carácter general.

…

Las cantidades que estén amparadas en los comprobantes

fiscales que no reúnan algún requisito de los establecidos en esta

disposición o en el artículo 29 de este Código, según sea el caso,

o cuando los datos contenidos en los mismos se plasmen en forma

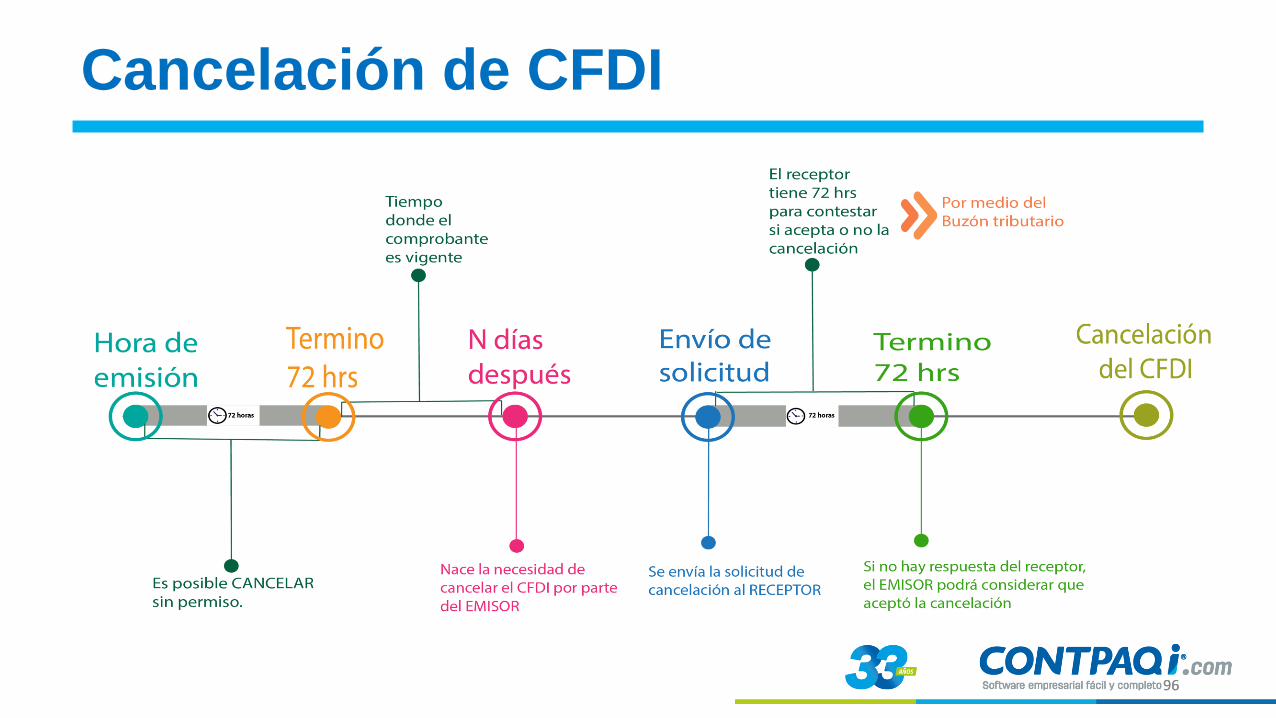

distinta a lo señalado por las disposiciones fiscales, no podrán

deducirse o acreditarse fiscalmente.

(Requisitos de los comprobantes fiscales)

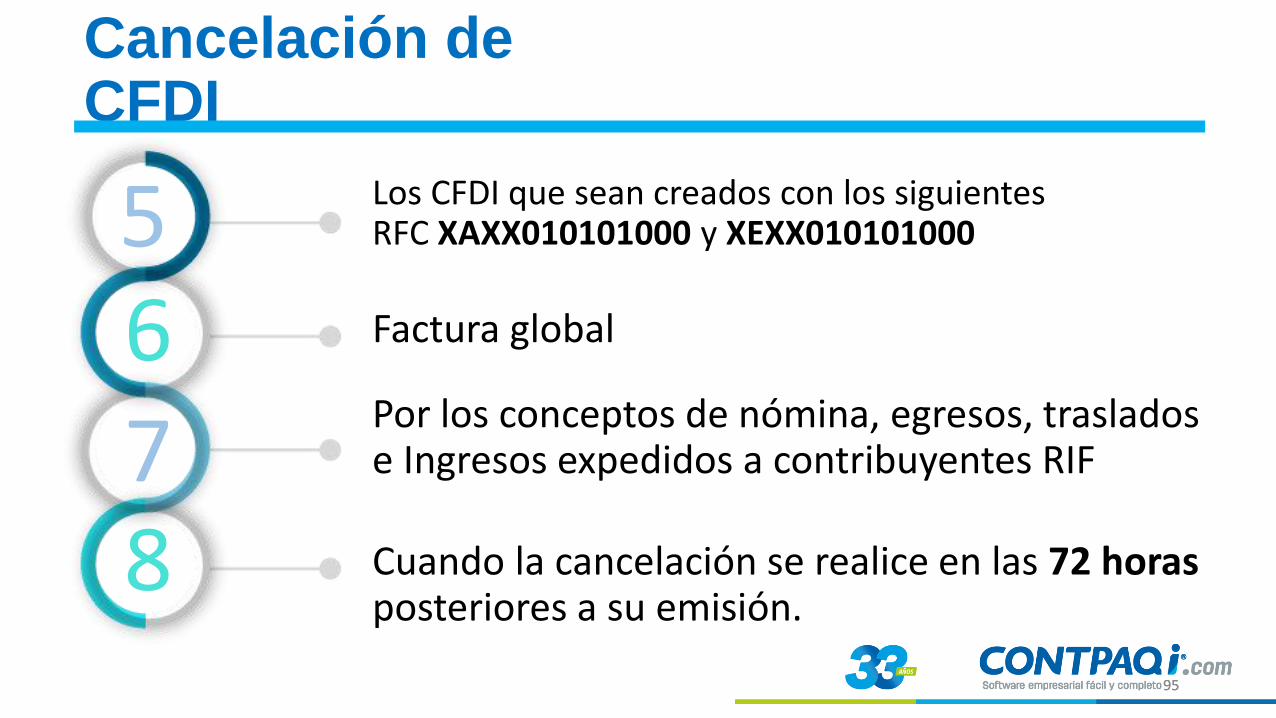

17 17

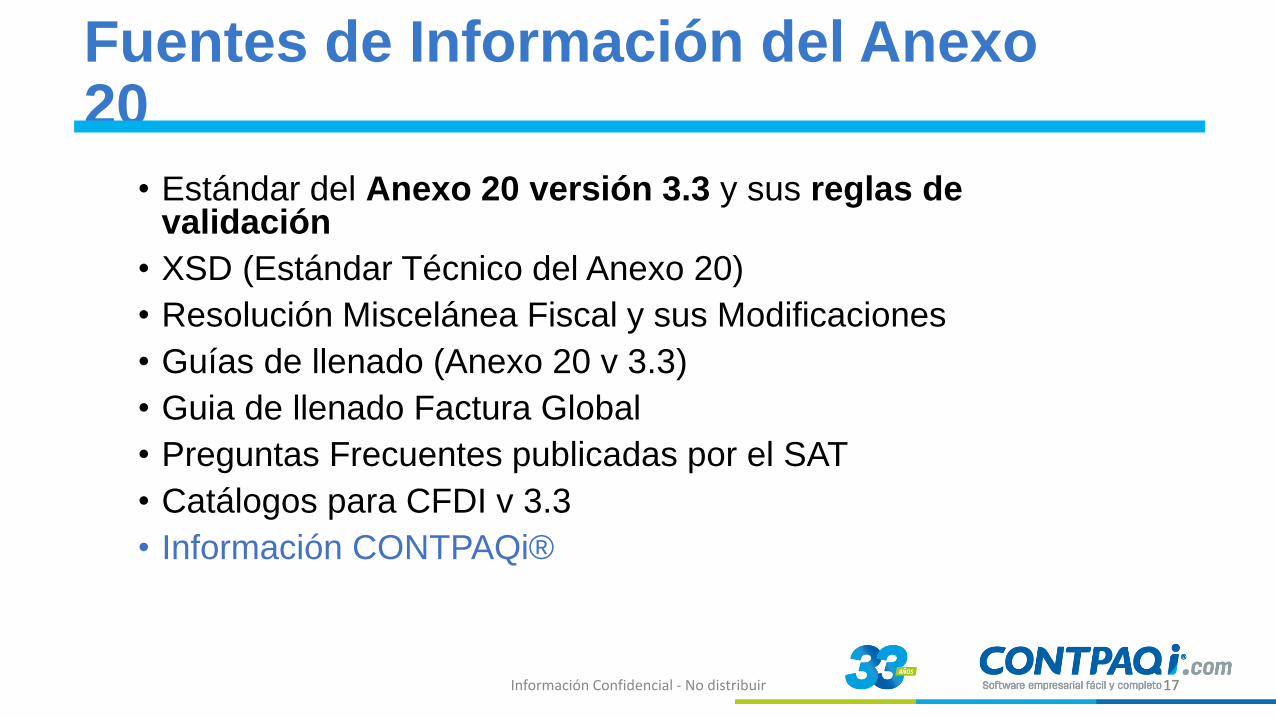

Fuentes de Información del Anexo 20

• Estándar del Anexo 20 versión 3.3 y sus reglas de validación

• XSD (Estándar Técnico del Anexo 20)

• Resolución Miscelánea Fiscal y sus Modificaciones

• Guías de llenado (Anexo 20 v 3.3)

• Guia de llenado Factura Global

• Preguntas Frecuentes publicadas por el SAT

• Catálogos para CFDI v 3.3

• Información CONTPAQi®

Información Confidencial - No distribuir

18 18

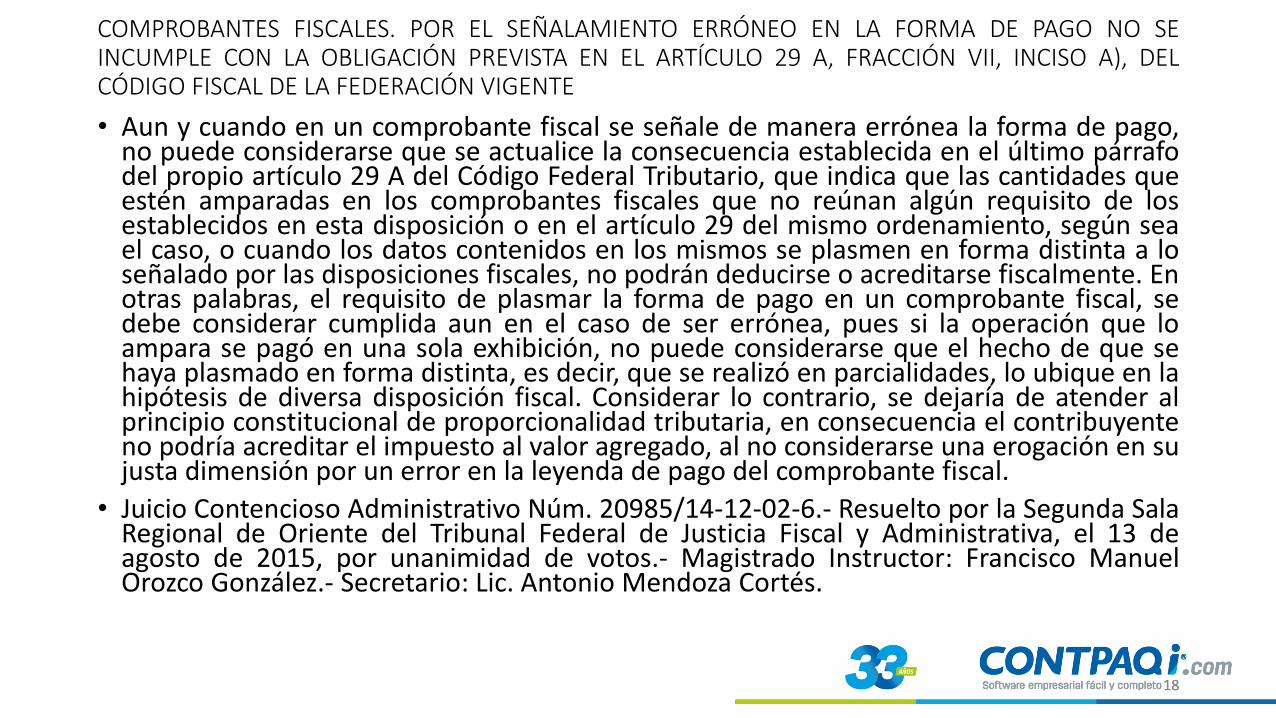

COMPROBANTES FISCALES. POR EL SEÑALAMIENTO ERRÓNEO EN LA FORMA DE PAGO NO SE INCUMPLE CON LA OBLIGACIÓN PREVISTA EN EL ARTÍCULO 29 A, FRACCIÓN VII, INCISO A), DEL CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE

• Aun y cuando en un comprobante fiscal se señale de manera errónea la forma de pago, no puede considerarse que se actualice la consecuencia establecida en el último párrafo del propio artículo 29 A del Código Federal Tributario, que indica que las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 del mismo ordenamiento, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente. En otras palabras, el requisito de plasmar la forma de pago en un comprobante fiscal, se debe considerar cumplida aun en el caso de ser errónea, pues si la operación que lo ampara se pagó en una sola exhibición, no puede considerarse que el hecho de que se haya plasmado en forma distinta, es decir, que se realizó en parcialidades, lo ubique en la hipótesis de diversa disposición fiscal. Considerar lo contrario, se dejaría de atender al principio constitucional de proporcionalidad tributaria, en consecuencia el contribuyente no podría acreditar el impuesto al valor agregado, al no considerarse una erogación en su justa dimensión por un error en la leyenda de pago del comprobante fiscal.

• Juicio Contencioso Administrativo Núm. 20985/14-12-02-6.- Resuelto por la Segunda Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa, el 13 de agosto de 2015, por unanimidad de votos.- Magistrado Instructor: Francisco Manuel Orozco González.- Secretario: Lic. Antonio Mendoza Cortés.

19 19

Cambios Anexo 20 versión 3.3

20 20

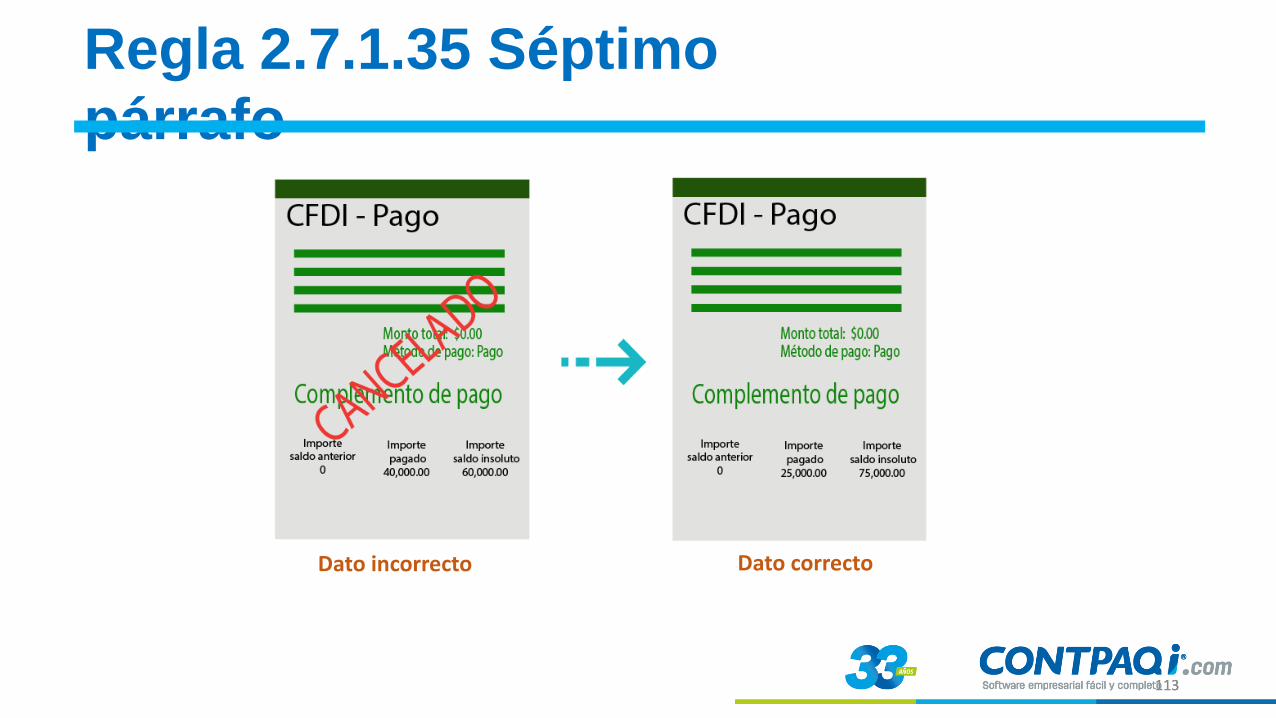

• ClaveProdServ

• UsoCFDI

• Impuestos

• Descuentos

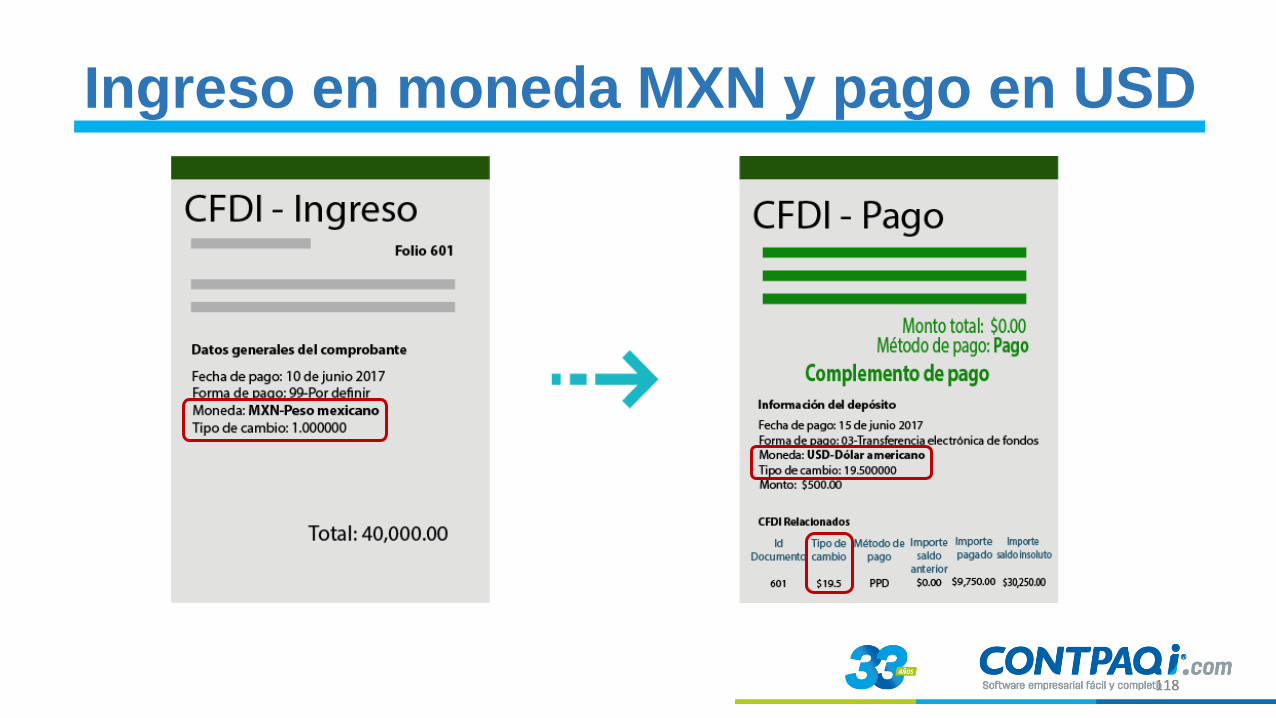

• Cantidades en

negativo

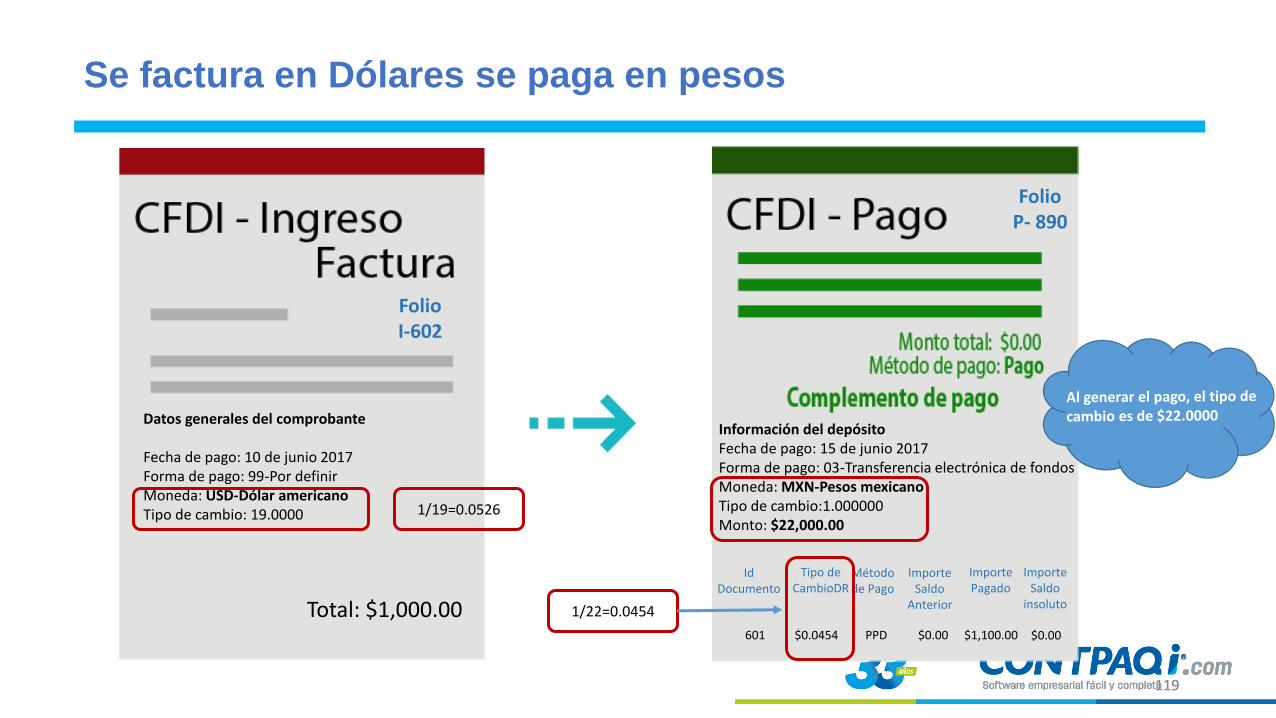

• Constructoras

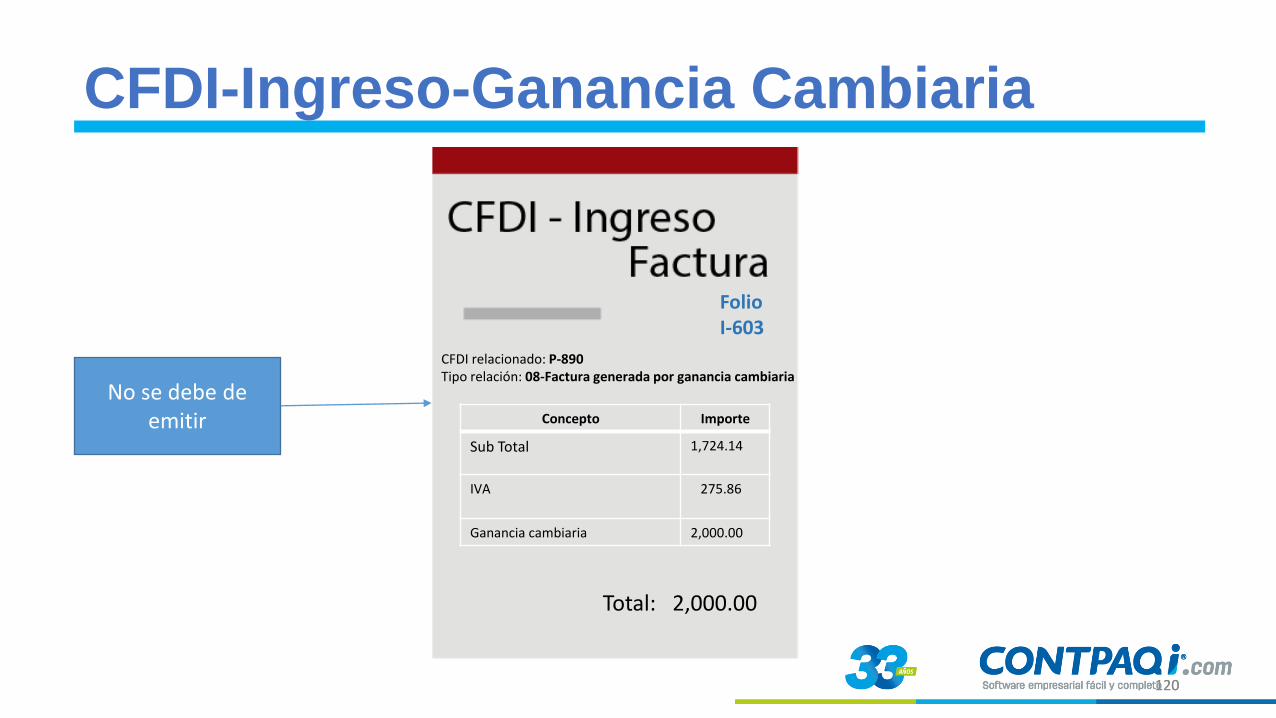

• Cancelación de CFDI

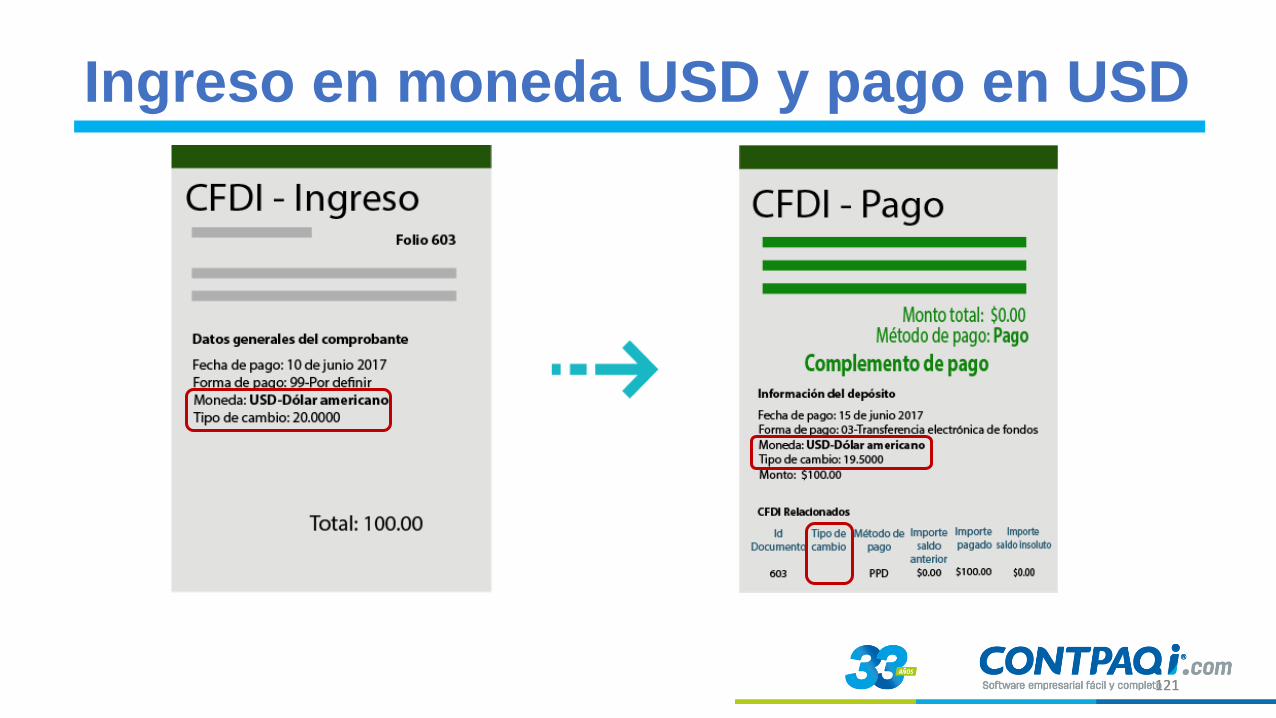

Principales cambios

21 21

Atributo Clave, Producto, Servicio

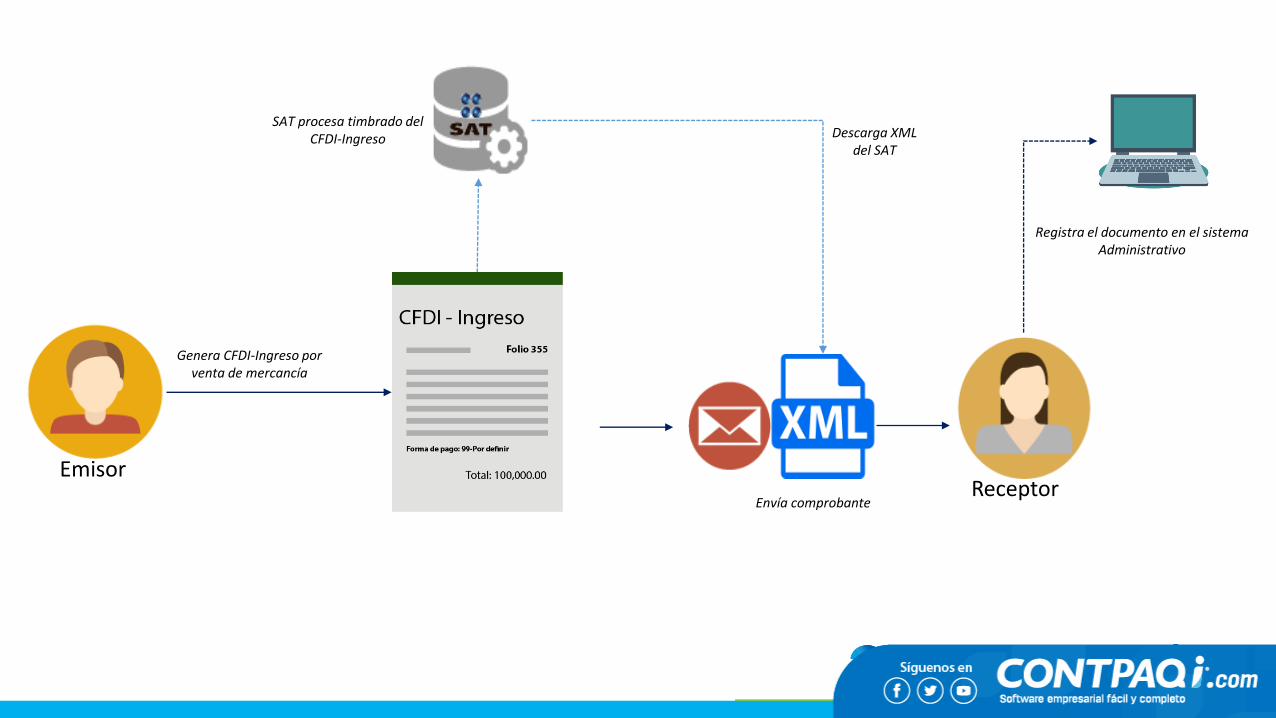

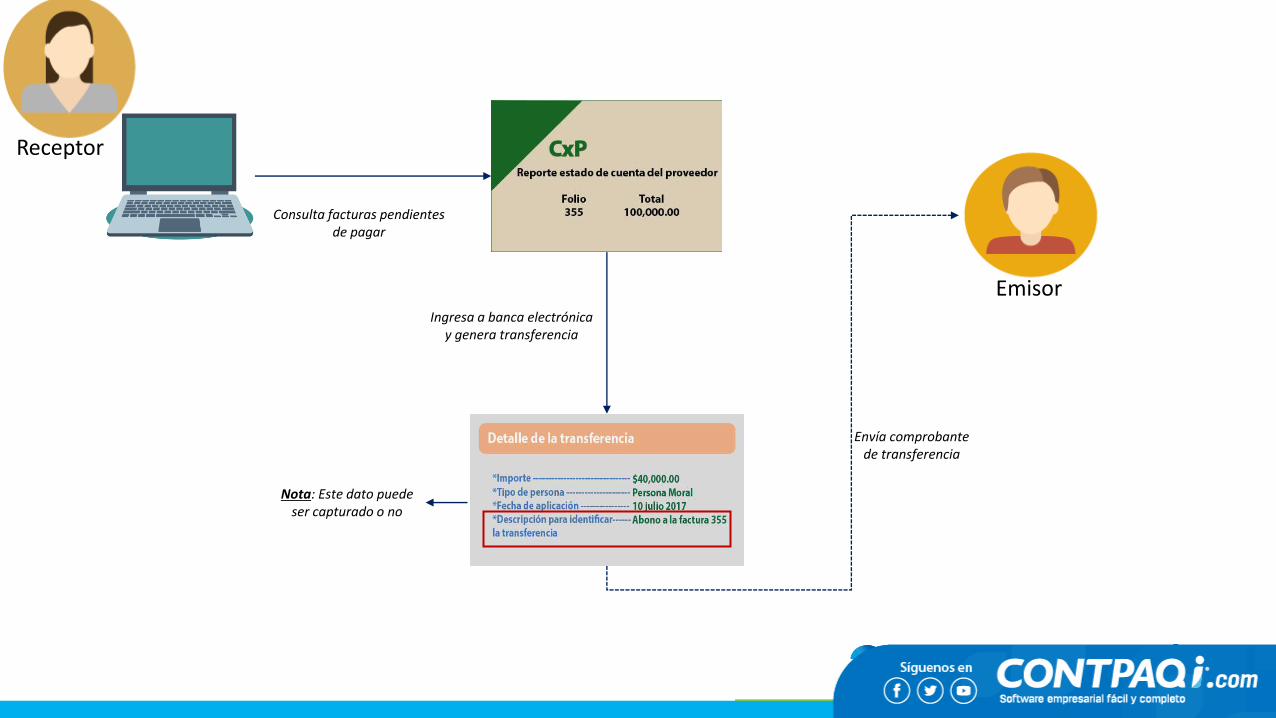

22 22

EFOS y Clave ProductoServicio

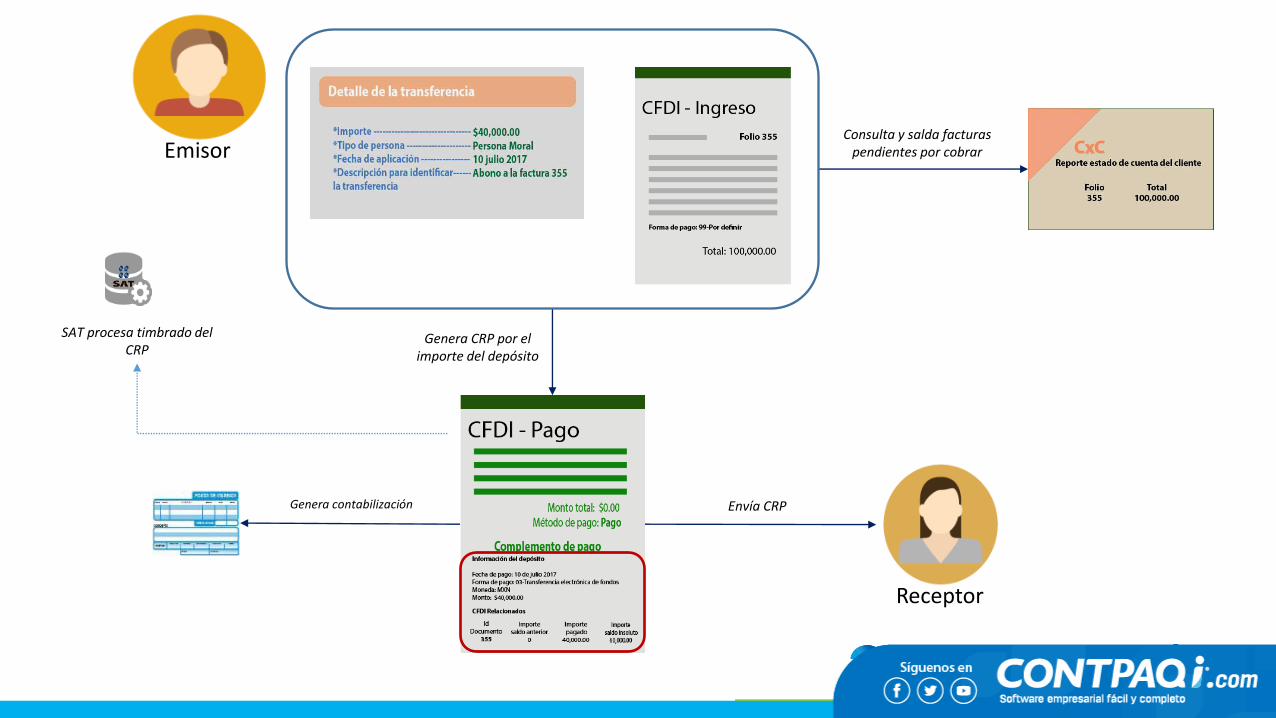

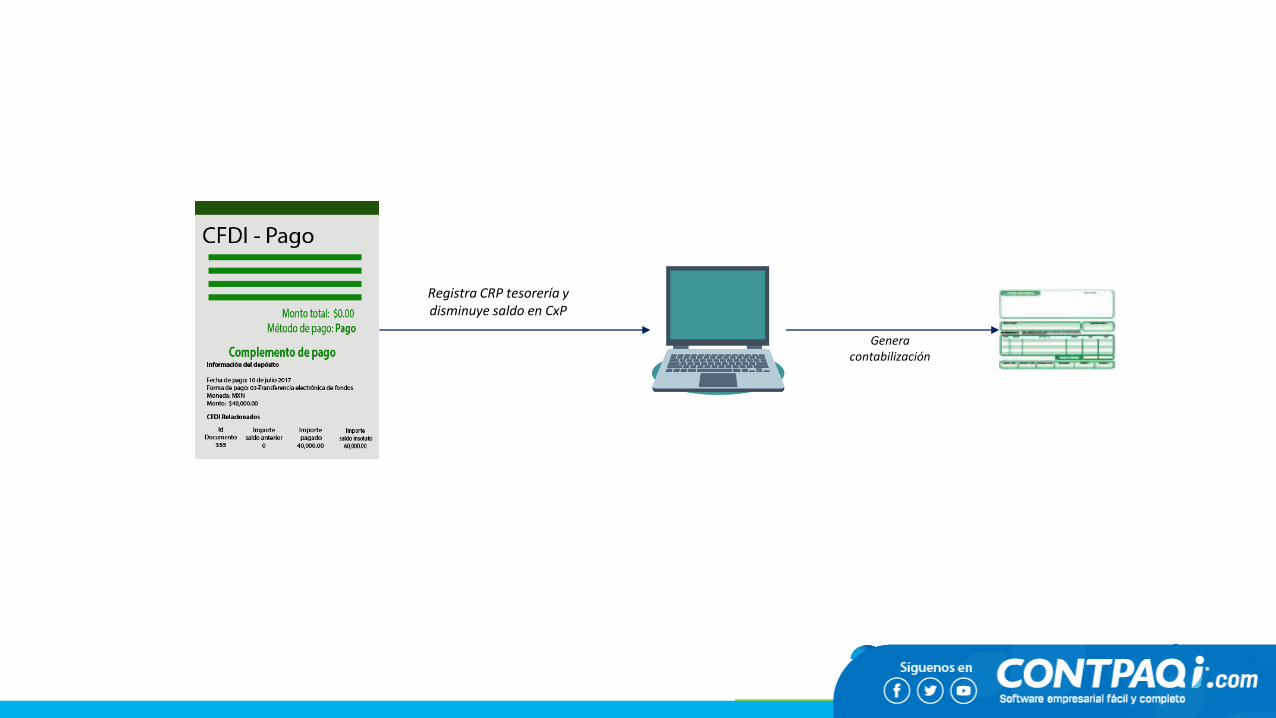

Artículo 69-B. Cuando la autoridad fiscal detecte que un contribuyente ha

estado emitiendo comprobantes sin contar con los activos, personal,

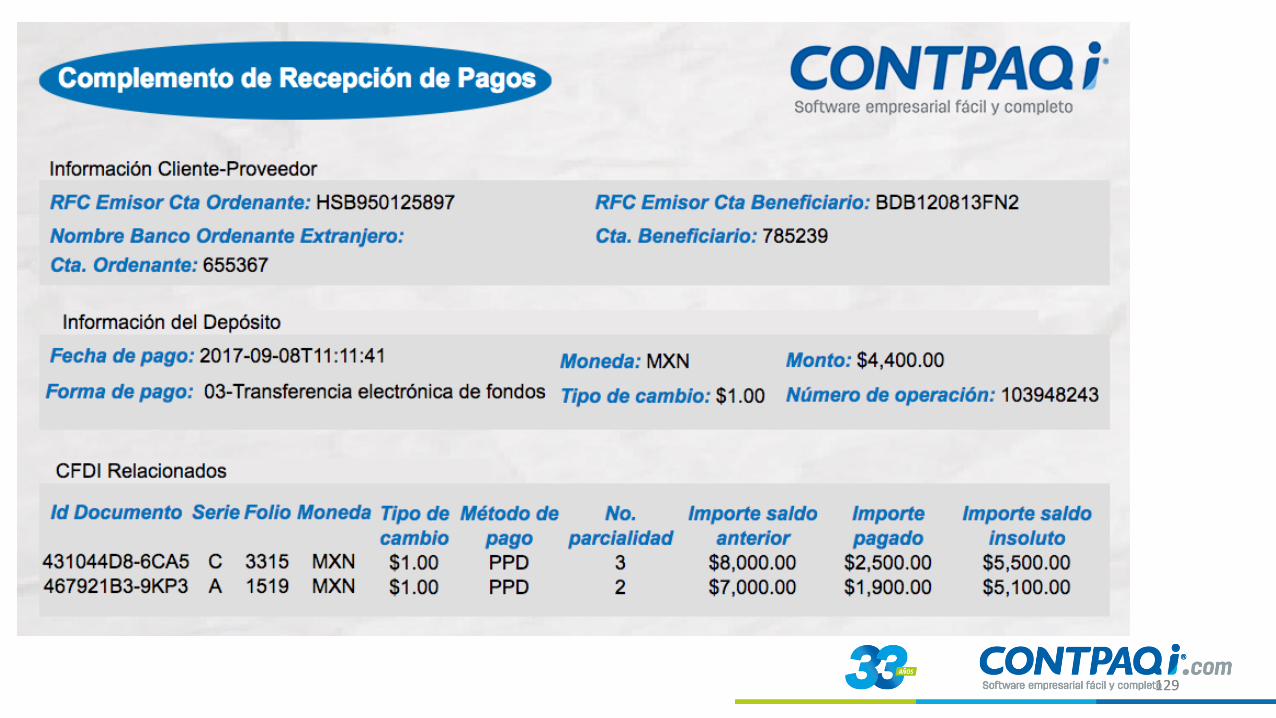

infraestructura o capacidad material, directa o indirectamente, para

prestar los servicios o producir, comercializar o entregar los bienes que

amparan tales comprobantes, o bien, que dichos contribuyentes se

encuentren no localizados, se presumirá la inexistencia de las

operaciones amparadas en tales comprobantes

23 23

Atributo Clave, Producto, Servicio

• Características

• Grupos de la división de productos y servicios

• Ejemplos

• Reglas de validación

24 24

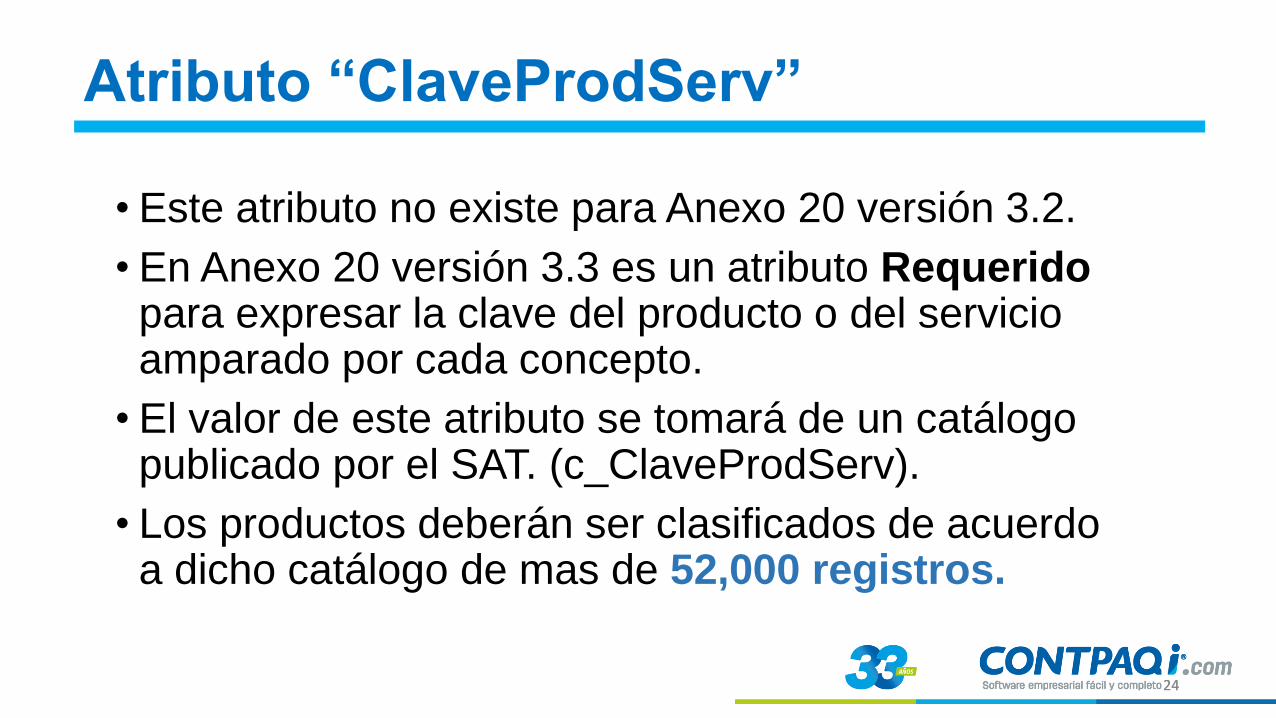

• Este atributo no existe para Anexo 20 versión 3.2.

• En Anexo 20 versión 3.3 es un atributo Requerido para expresar la clave del producto o del servicio amparado por cada concepto.

• El valor de este atributo se tomará de un catálogo publicado por el SAT. (c_ClaveProdServ).

• Los productos deberán ser clasificados de acuerdo a dicho catálogo de mas de 52,000 registros.

Atributo “ClaveProdServ”

25 25

Materias primas, químicos, papel y

combustibles

División que inicia del 10 al 15

Herramientas y equipos industriales

División que inicia del 20 al 27

Suministros y componentes

División que inicia del 30 al 39

Suministros y equipos de consumo,

domésticos y personales

División que inicia del 49 al 60

Servicios

División que inicia del 64 al 94

Bienes inmuebles

División que inicia en 95

Descripción de la División Algunos ejemplos

26 26

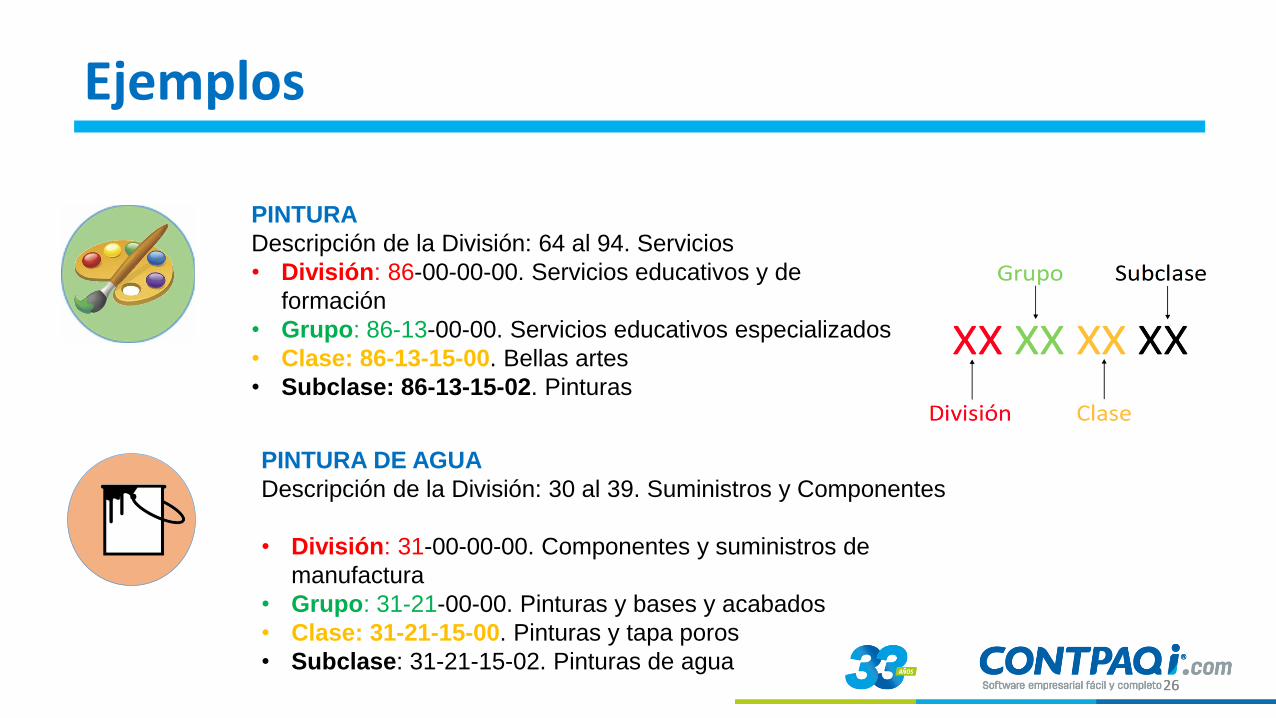

Ejemplos

PINTURA

Descripción de la División: 64 al 94. Servicios

• División: 86-00-00-00. Servicios educativos y de

formación

• Grupo: 86-13-00-00. Servicios educativos especializados

• Clase: 86-13-15-00. Bellas artes

• Subclase: 86-13-15-02. Pinturas

PINTURA DE AGUA

Descripción de la División: 30 al 39. Suministros y Componentes

• División: 31-00-00-00. Componentes y suministros de

manufactura

• Grupo: 31-21-00-00. Pinturas y bases y acabados

• Clase: 31-21-15-00. Pinturas y tapa poros

• Subclase: 31-21-15-02. Pinturas de agua

27 27

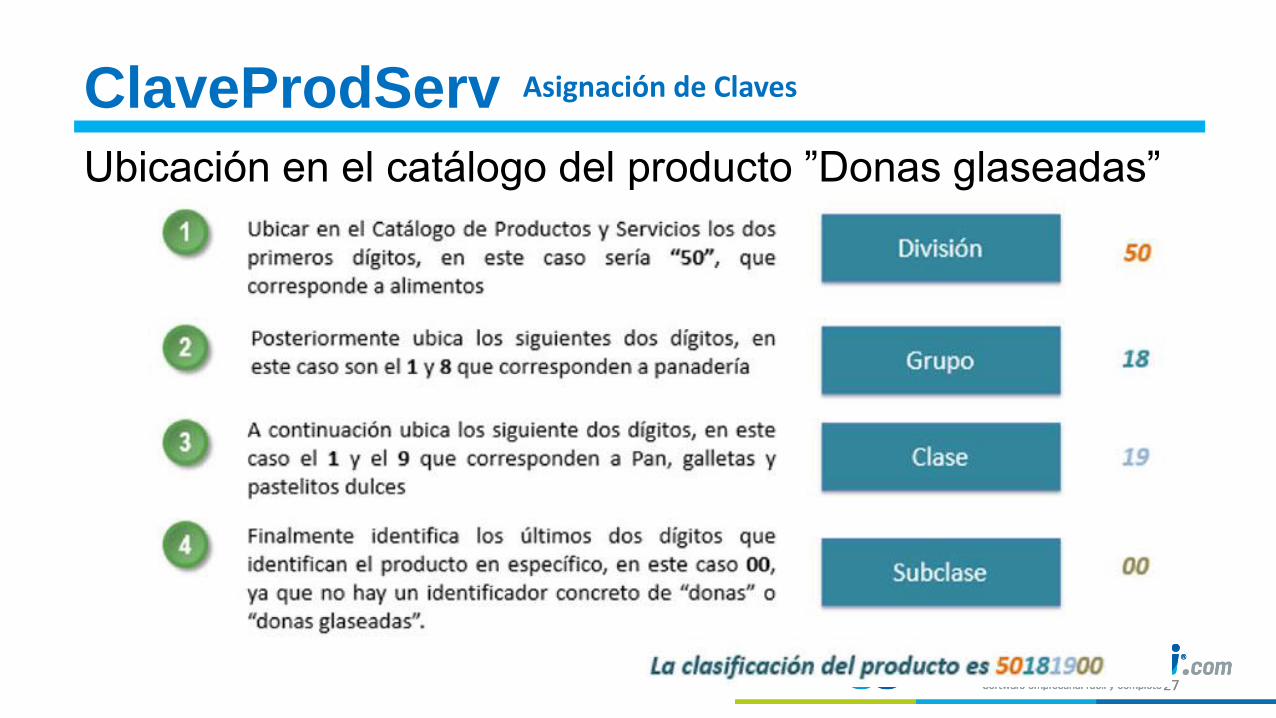

Ubicación en el catálogo del producto ”Donas glaseadas”

ClaveProdServ Asignación de Claves

28 28

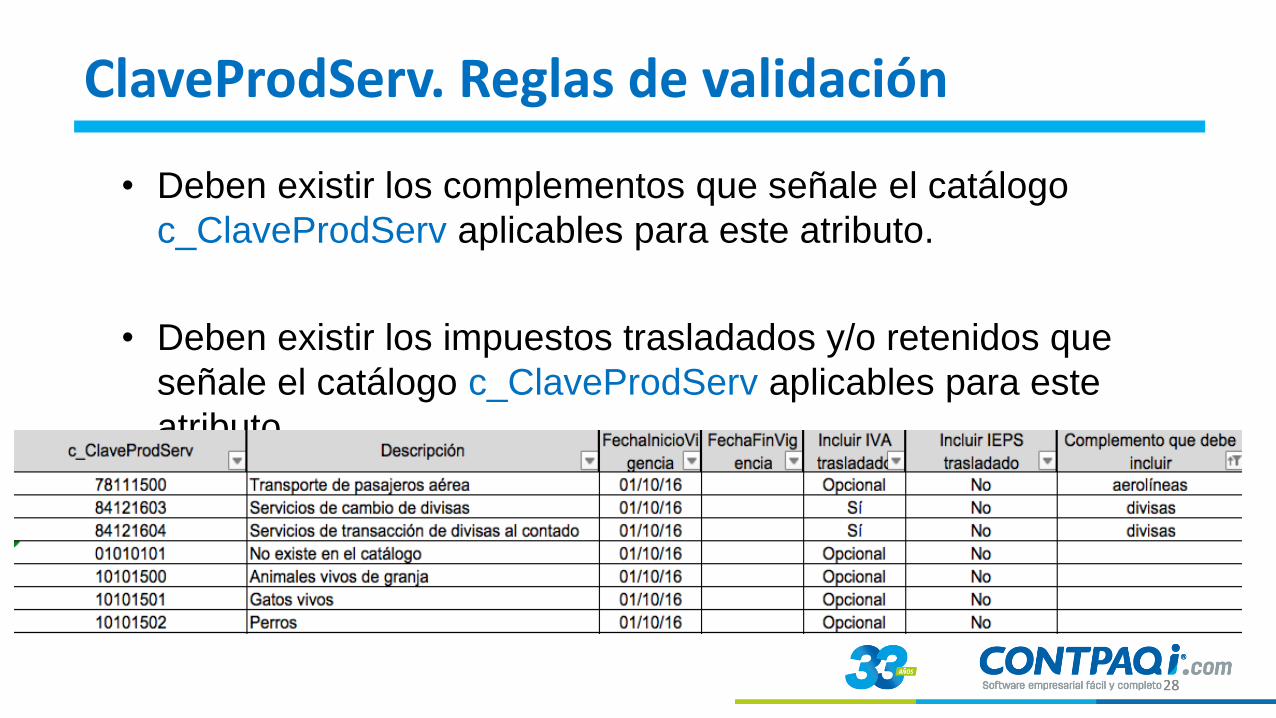

• Deben existir los complementos que señale el catálogo

c_ClaveProdServ aplicables para este atributo.

• Deben existir los impuestos trasladados y/o retenidos que

señale el catálogo c_ClaveProdServ aplicables para este

atributo.

ClaveProdServ. Reglas de validación

29 29

• El asignar de forma incorrecta una clave a los Productos/Servicios

pudiera generar que dicho comprobante no sea deducible para el

Receptor y una multa para el Emisor.

• No se recomienda asignar la clave “01010101” No existe en el

catálogo.

ClaveProdServ. Consecuencias

Fundamento legal: 29 A CFF

30 30

¿Hasta que nivel es obligatorio asignar la clasificación del Producto/Servicio?

Hasta el tercer nivel (Clase), es decir, los primeros 6 dígitos.

Nota: para efectos del registro del campo “ClaveProdServ” del anexo 20, basta con que el contribuyente clasifique la descripción del bien o servicio hasta el tercer nivel, es decir hasta la clase.

Preguntas frecuentes

31 31

50-20-22-03 Vino

• Catálogo del SAT Incluir IEPS trasladado es No

Usar:

50-20-22-00 Vino

• Catálogo del SAT Incluir IEPS trasladado es Opcional

¿Problemas con el alcohol?

32 32

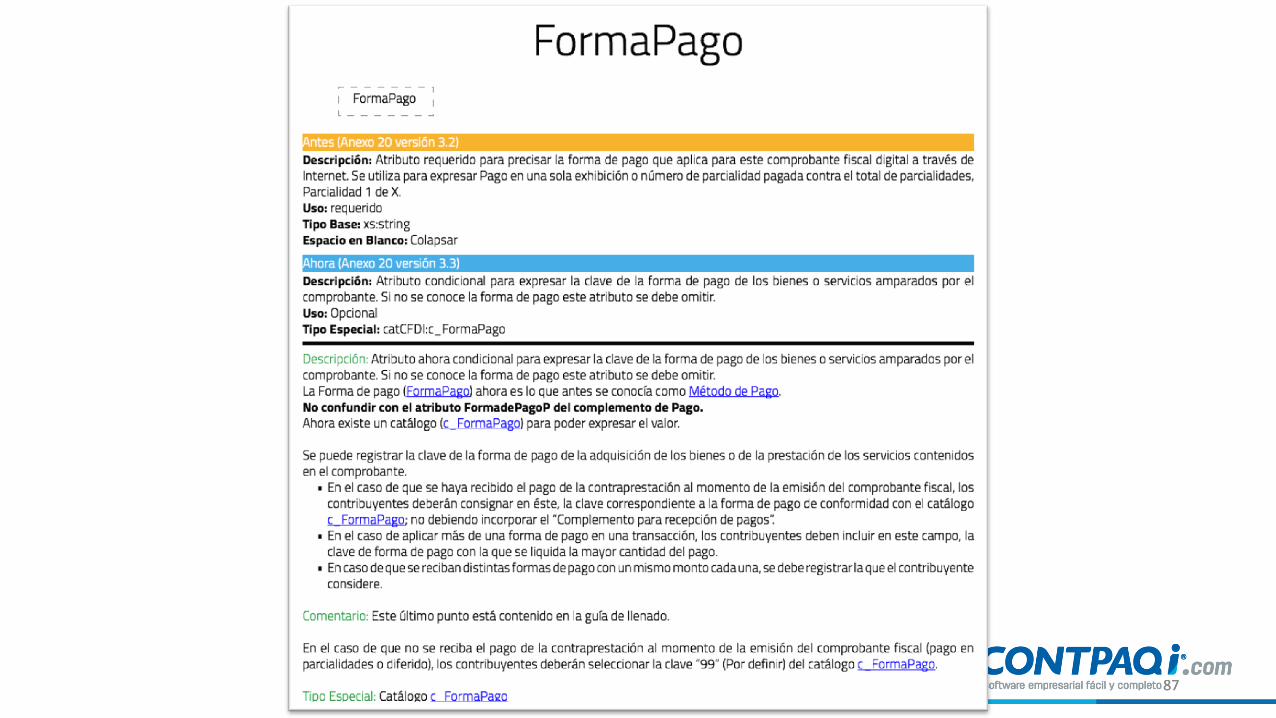

Atributo UsoCFDI

33 33

Atributo UsoCFDI

• Características

• Reglas de validación

34 34

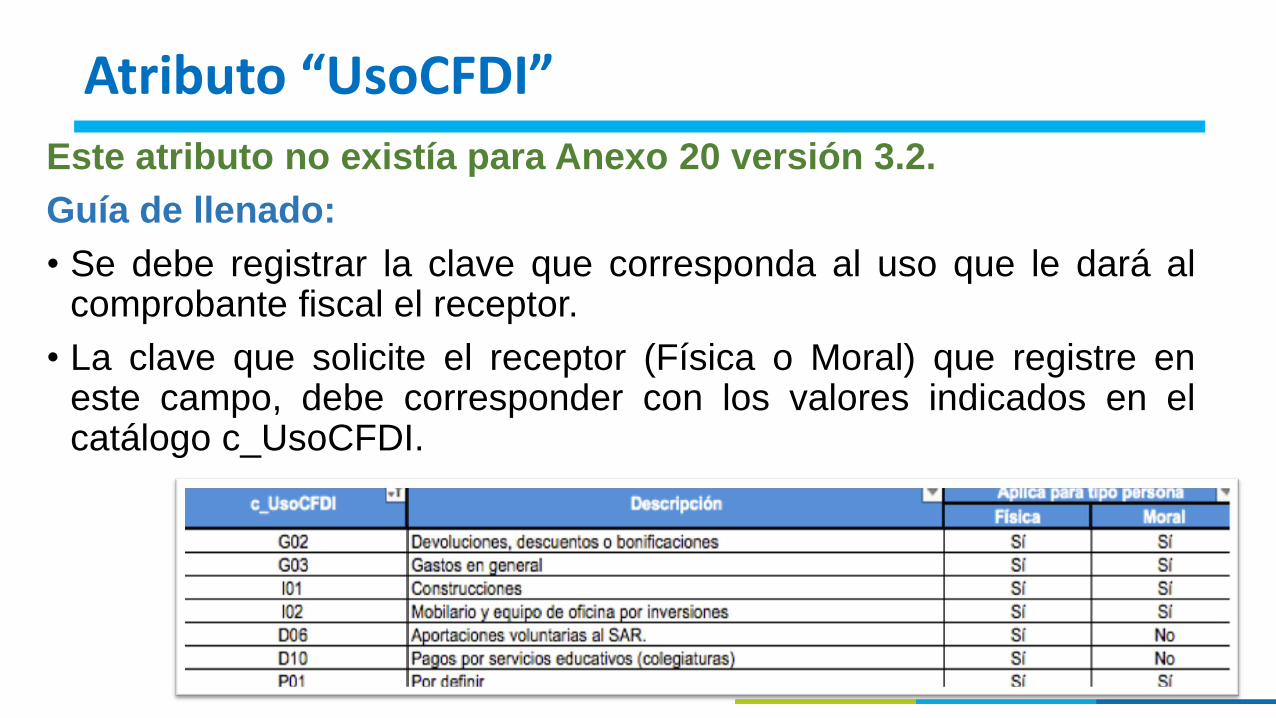

Este atributo no existía para Anexo 20 versión 3.2.

Guía de llenado:

• Se debe registrar la clave que corresponda al uso que le dará al comprobante fiscal el receptor.

• La clave que solicite el receptor (Física o Moral) que registre en este campo, debe corresponder con los valores indicados en el catálogo c_UsoCFDI.

Atributo “UsoCFDI”

35 35

Atributo UsoCFDI

En el caso de los Comprobantes de

tipo Nómina el atributo UsoCFDI

deberá utilizarse la clave P01 “Por

definir”.

36 36

Nodo Impuestos

37 37

Nodo Impuestos

• Anexo 20 versión 3.2 vs 3.3

• Características del nodo Impuestos

38 38

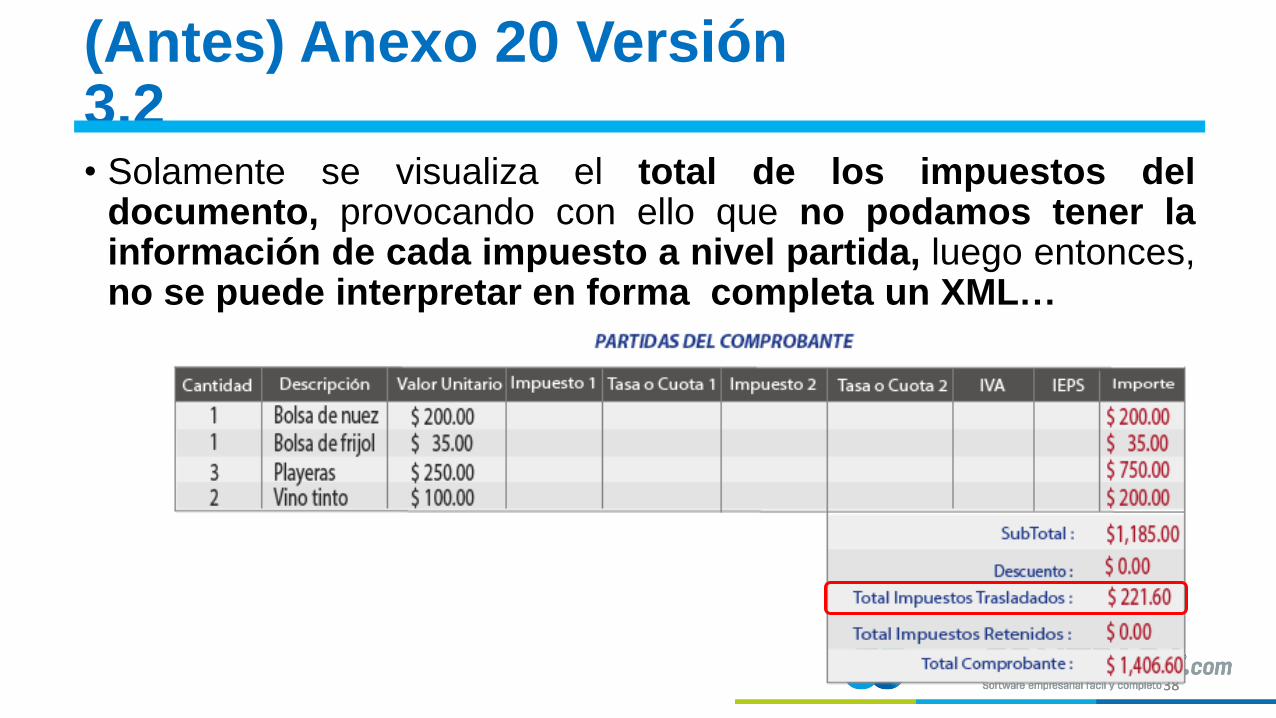

(Antes) Anexo 20 Versión 3.2 • Solamente se visualiza el total de los impuestos del

documento, provocando con ello que no podamos tener la información de cada impuesto a nivel partida, luego entonces, no se puede interpretar en forma completa un XML…

39 39

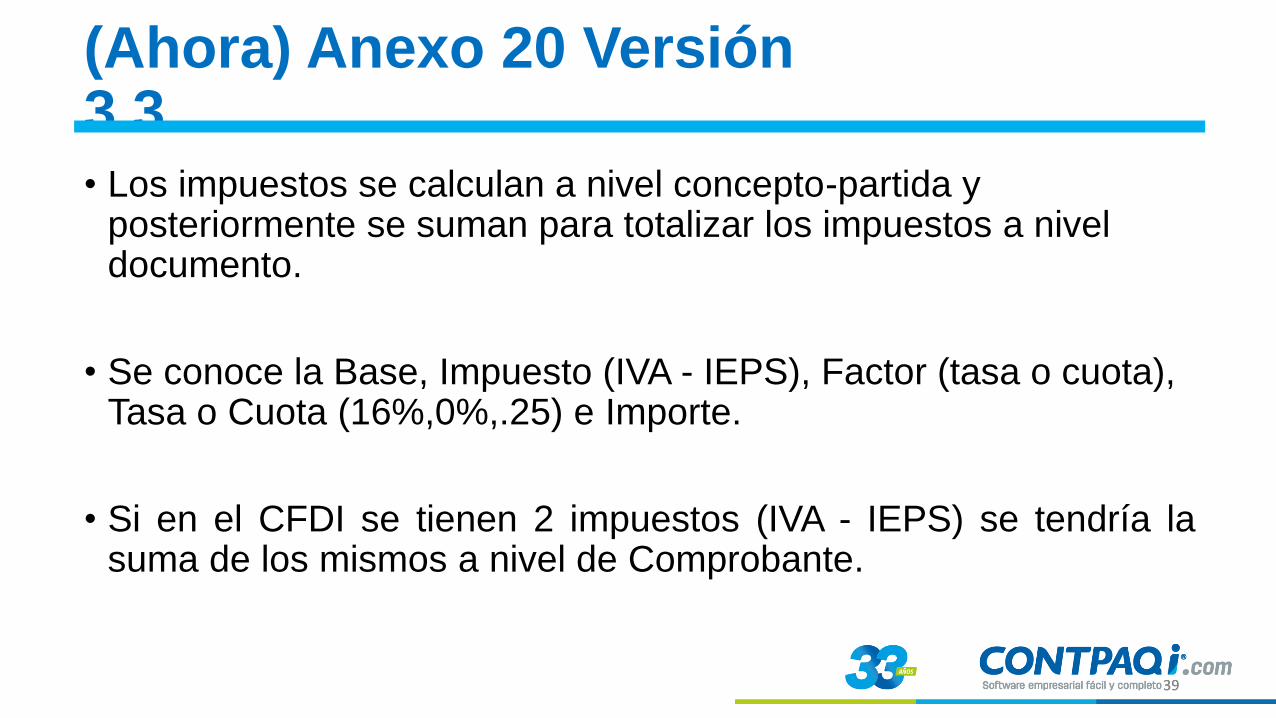

(Ahora) Anexo 20 Versión 3.3 • Los impuestos se calculan a nivel concepto-partida y

posteriormente se suman para totalizar los impuestos a nivel documento.

• Se conoce la Base, Impuesto (IVA - IEPS), Factor (tasa o cuota), Tasa o Cuota (16%,0%,.25) e Importe.

• Si en el CFDI se tienen 2 impuestos (IVA - IEPS) se tendría la suma de los mismos a nivel de Comprobante.

40 40

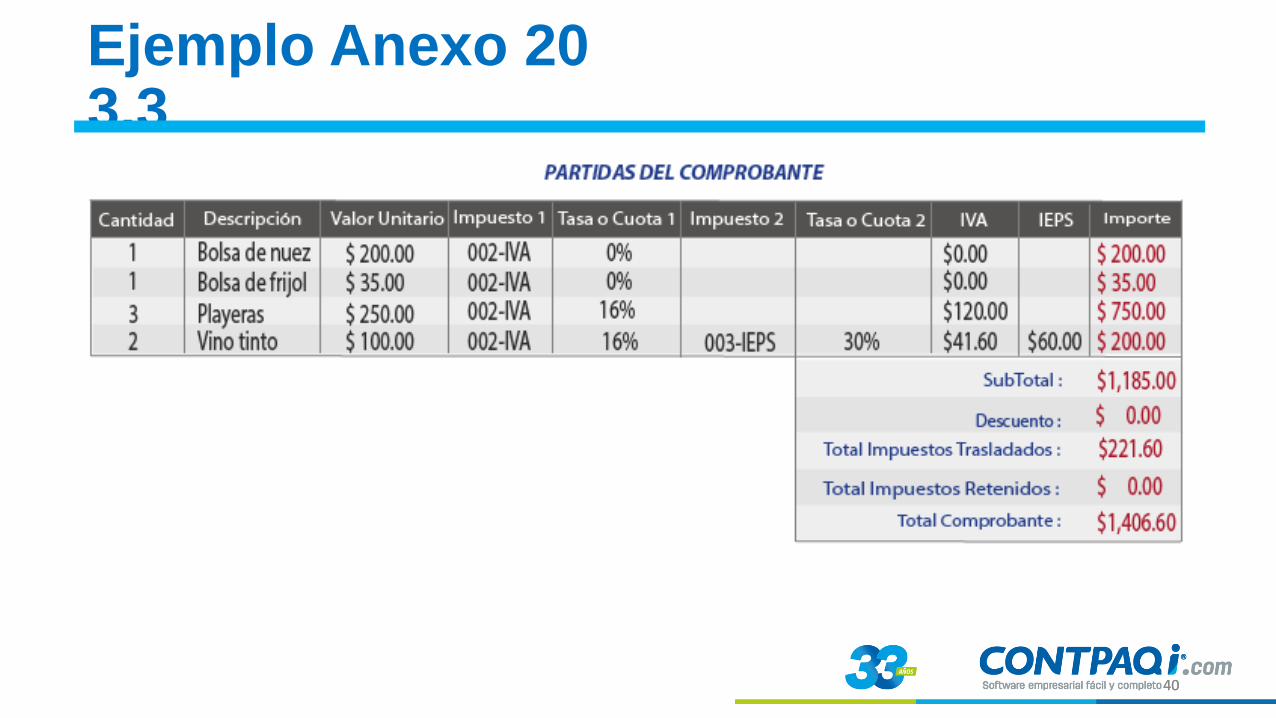

Ejemplo Anexo 20 3.3

41 41

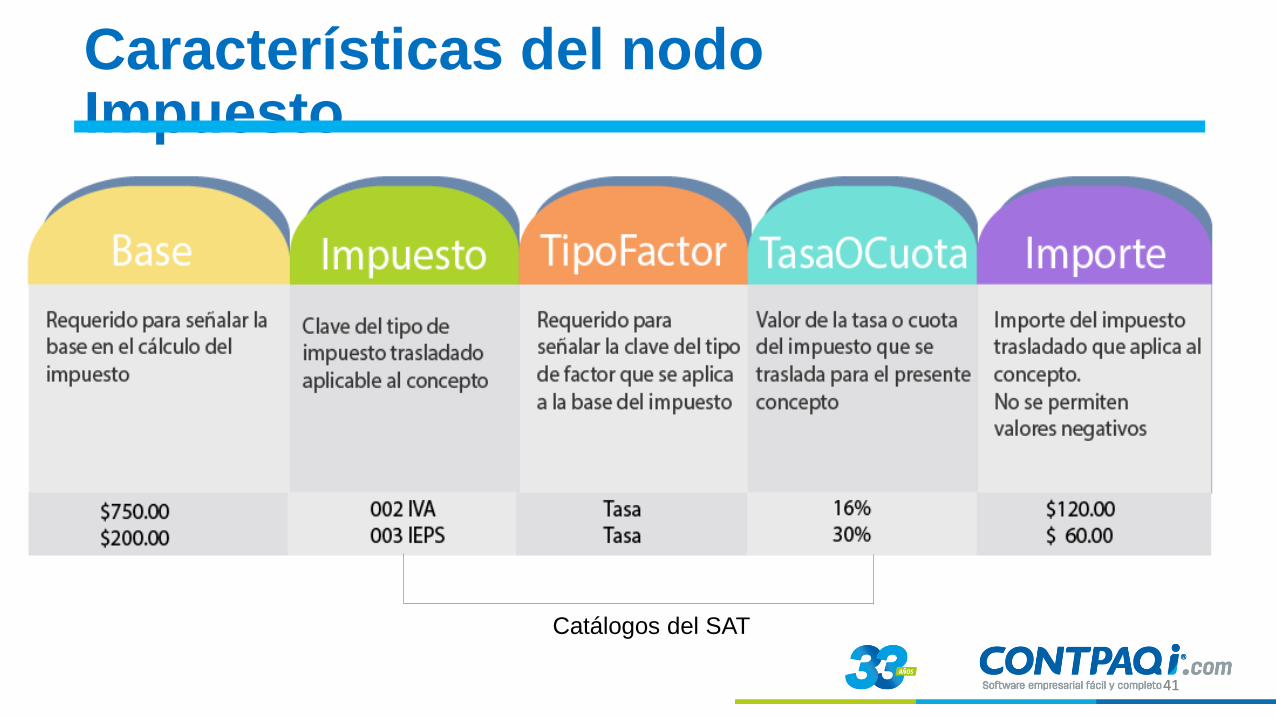

Características del nodo Impuesto

Catálogos del SAT

42 42

Desglose de IEPS

43 43

Guía de llenado Anexo 20 versión 3.3

Nodo Impuestos: En este nodo se pueden expresar los

impuestos aplicables a cada concepto.Cuando un concepto no

registra la información de algún impuesto, implica que no es

objeto del mismo, excepto en los casos en que la LIEPS

establece que en el comprobante fiscal no se deberá trasladar

en forma expresa y por separado el impuesto.

Sustento legal

44 44

Artículo 19 de la Ley de IPES

Los contribuyentes a que se refiere esta Ley tienen,

además de las obligaciones señaladas en otros artículos de la

misma y en las demás disposiciones fiscales, las siguientes:II.

Expedir Comprobantes fiscales, sin el traslado en forma expresa

y por separado del impuesto establecido en esta ley, salvo

tratándose de la enajenación de los bienes a que se refieren los

incisos A), D), F), G) I) y J) de la fracción I del artículo 2o. de esta

Ley, siempre que el adquiriente sea a su vez contribuyente de

este impuesto por dichos bienes y así lo solicite.

Sustento legal

45 45

Artículo 19 de la Ley de IPES Los comerciantes que en el ejercicio inmediato anterior a aquél al que corresponda, hubieran efectuado el 90% del importe de sus enajenaciones con el público en general, en el comprobante fiscal que expidan no trasladarán expresamente y por separado el impuesto establecido en esta Ley, salvo que el adquirente sea contribuyente de este impuesto por el bien o servicio de que se trate y solicite la expedición del comprobante fiscal con el impuesto trasladado expresamente y por separado. En todos los casos, se deberán ofrecer los bienes gravados por esta Ley, incluyendo el impuesto en el precio.

Sustento legal

46 46

Sustento legal

47 47

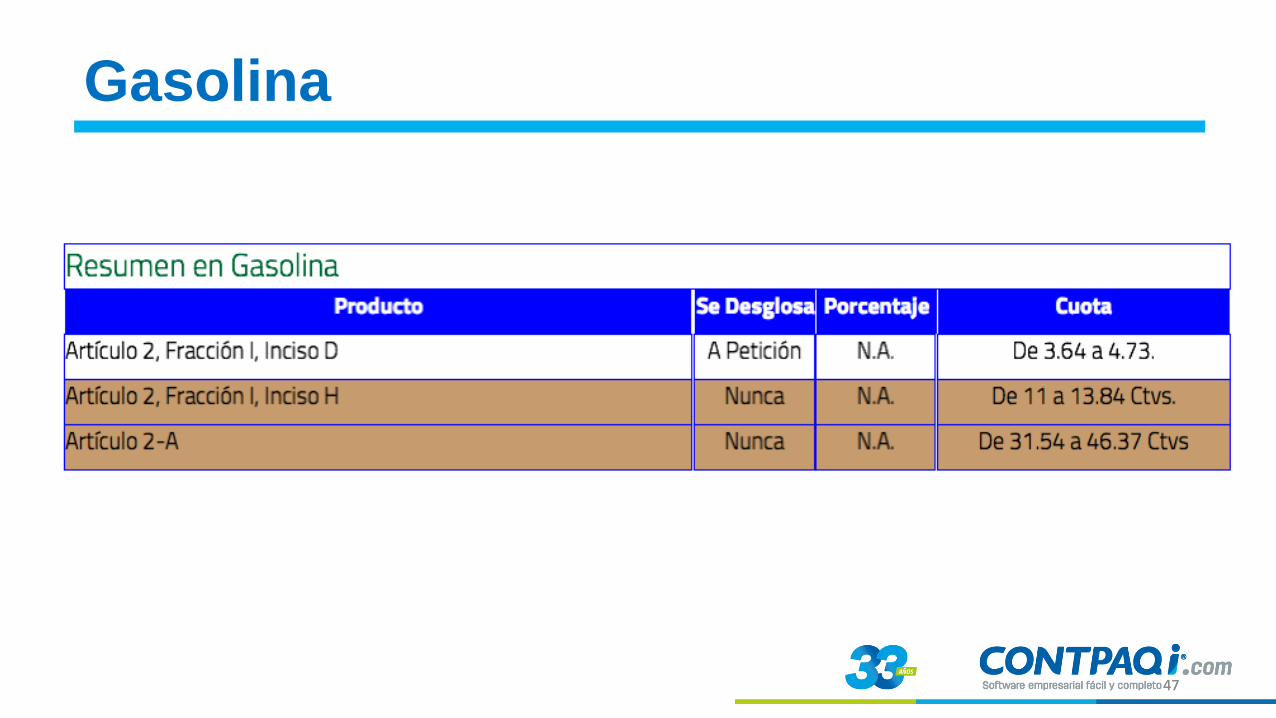

Gasolina

48 48

Ejemplo de Producto con IEPS, tasa y cuota

Bebida

energizante

400 ml

Precio $30

49 49

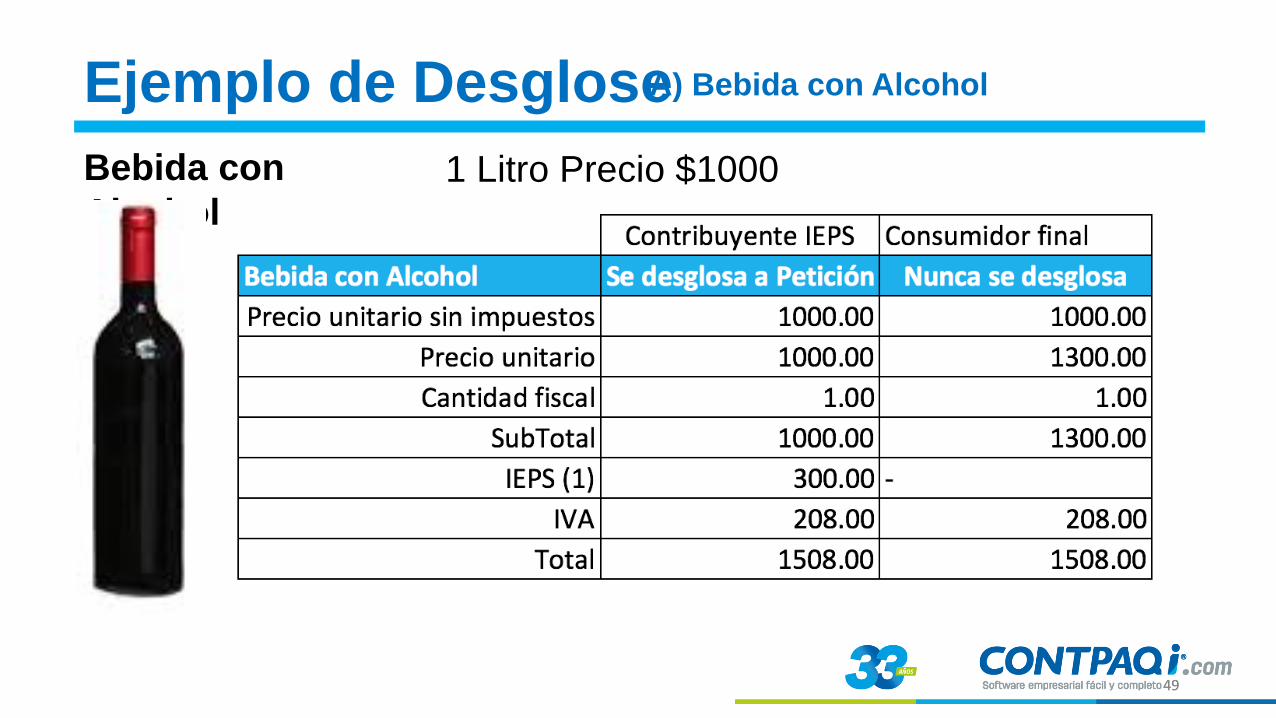

Ejemplo de Desglose

Bebida con

Alcohol

A) Bebida con Alcohol

1 Litro Precio $1000

50 50

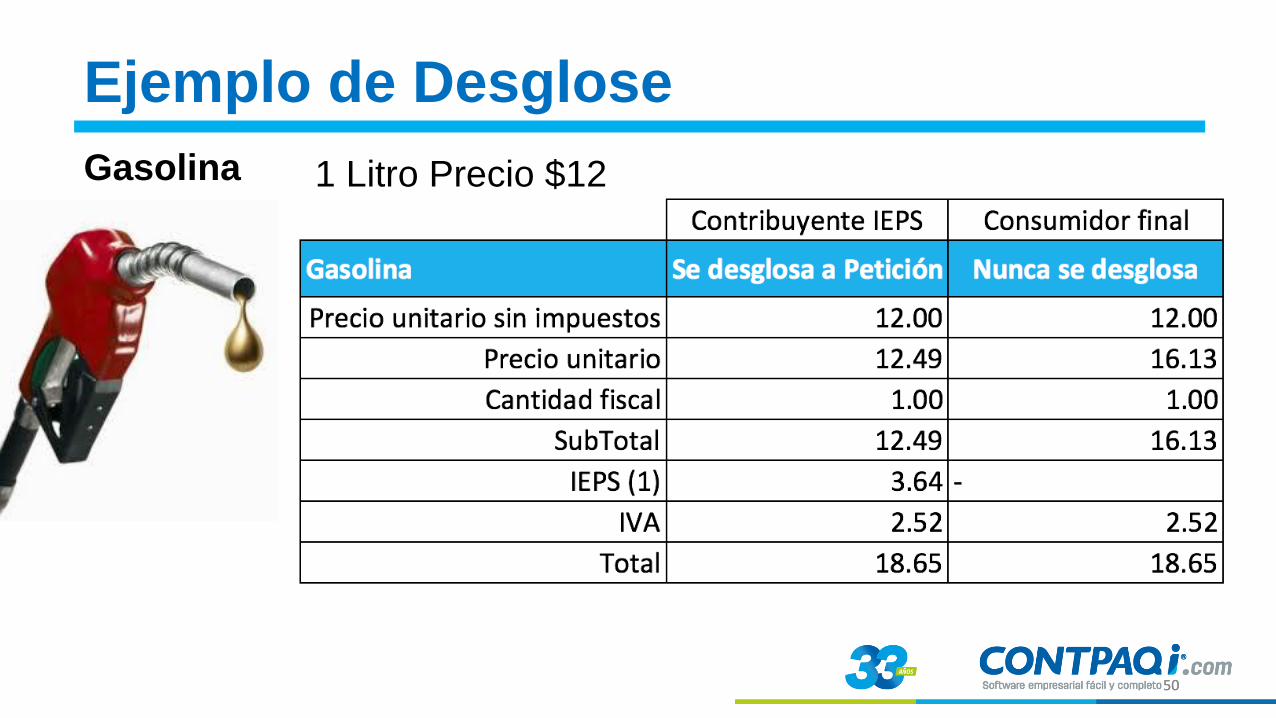

Ejemplo de Desglose

Gasolina 1 Litro Precio $12

51 51

Descuentos

52 52

Atributo Descuentos

Anexo 20 versión 3.2 vs versión 3.3

53 53

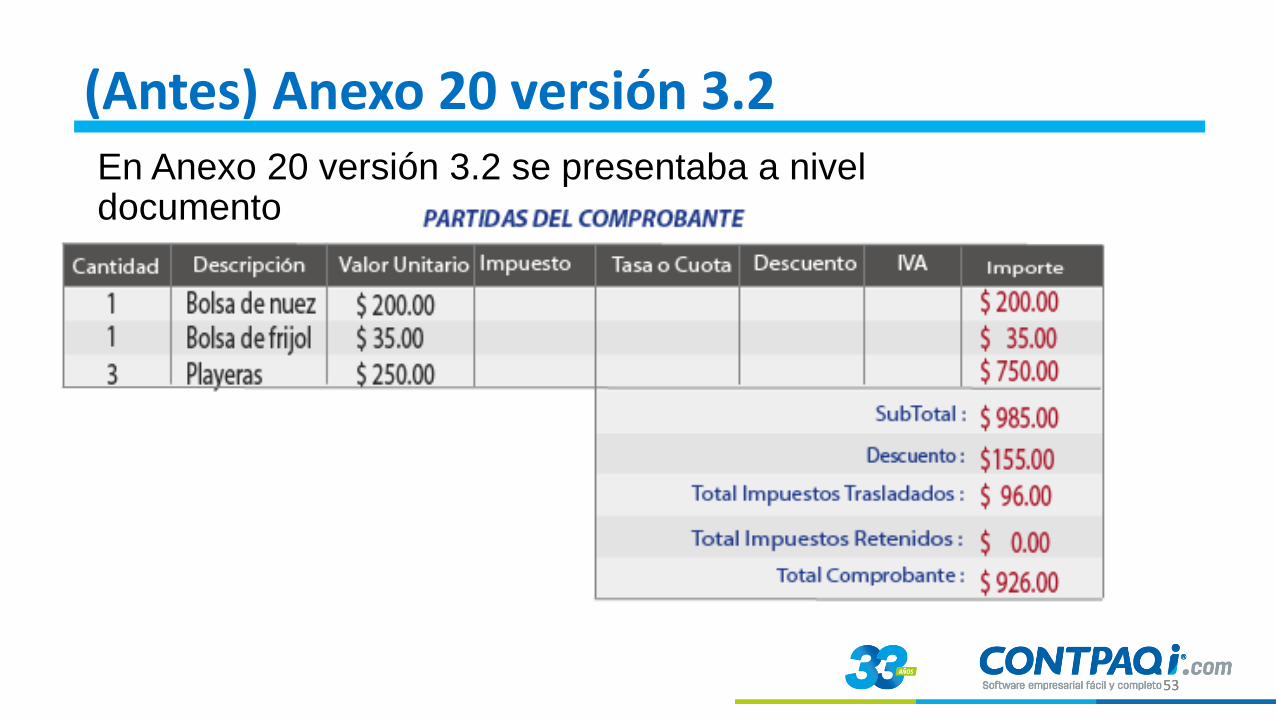

En Anexo 20 versión 3.2 se presentaba a nivel documento

(Antes) Anexo 20 versión 3.2

54 54

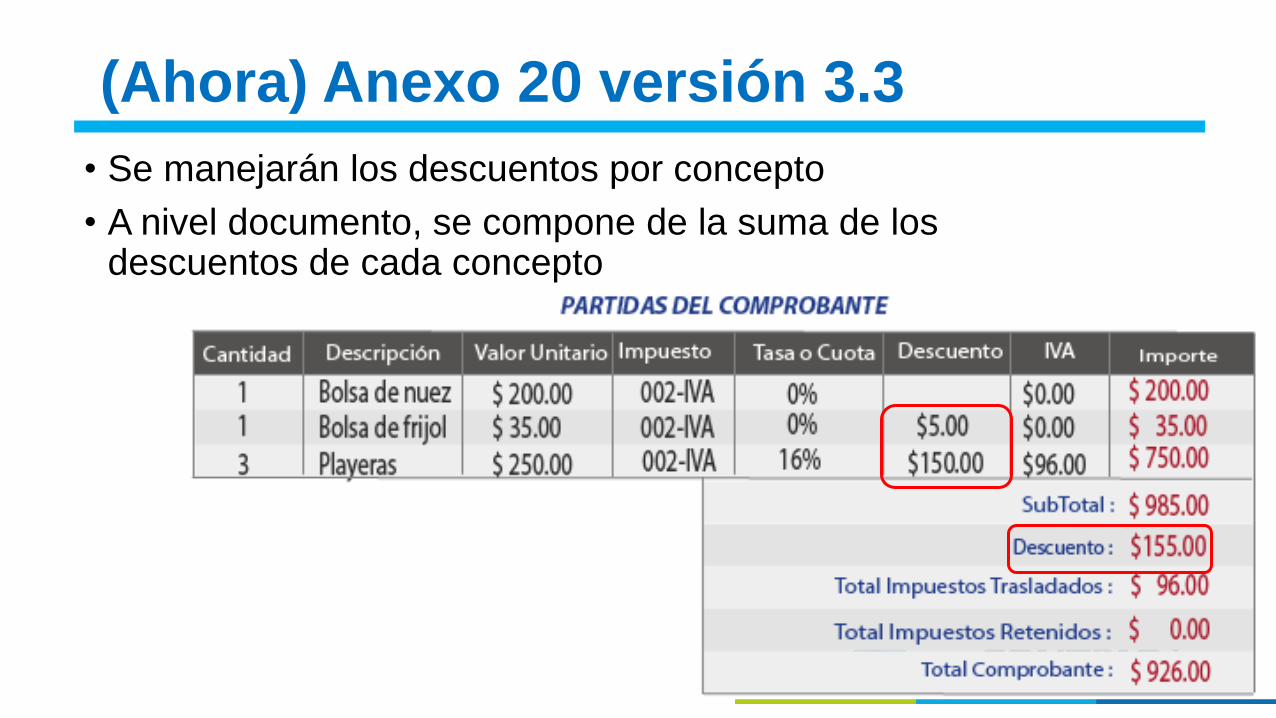

• Se manejarán los descuentos por concepto

• A nivel documento, se compone de la suma de los descuentos de cada concepto

(Ahora) Anexo 20 versión 3.3

55 55

Cantidades en negativo por manejo de Anticipos

56 56

Cantidades en negativo

• Sustento legal

• Caso de uso

• Facturación del anticipo

• Facturación total del bien

• Notas de crédito

• Problemáticas

Anticipos

57 57

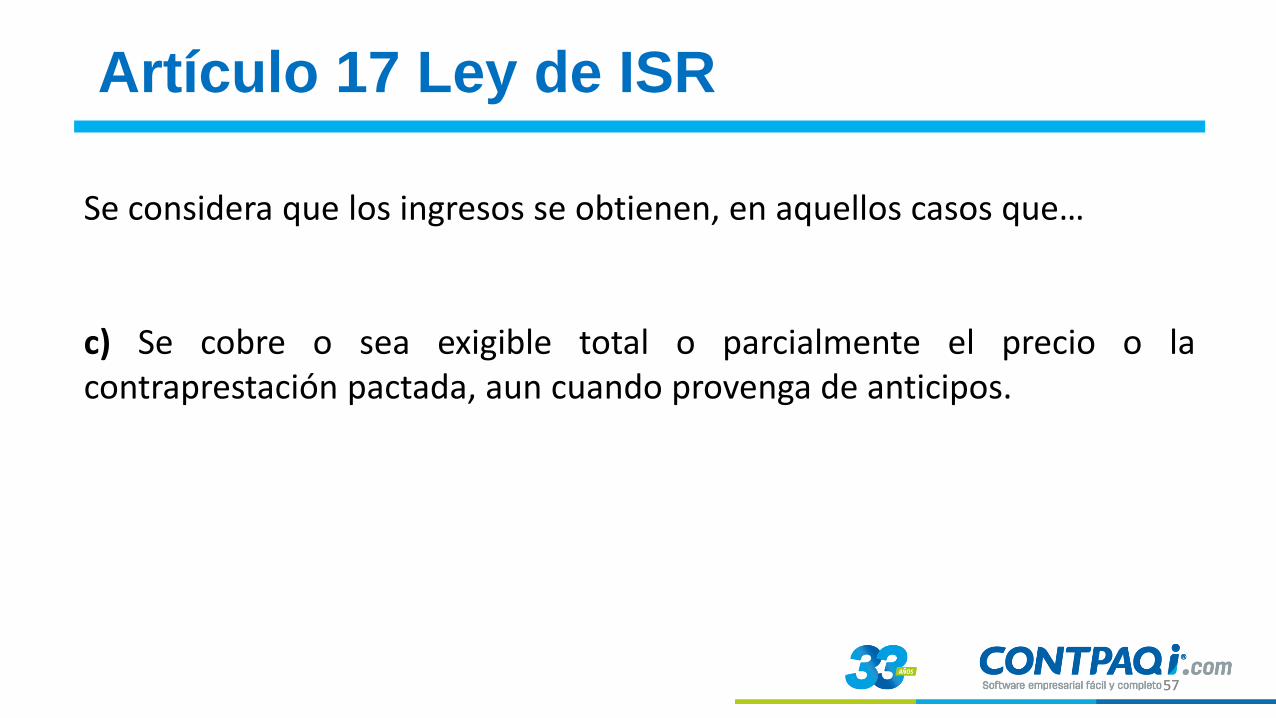

Artículo 17 Ley de ISR

Se considera que los ingresos se obtienen, en aquellos casos que… c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos.

58 58

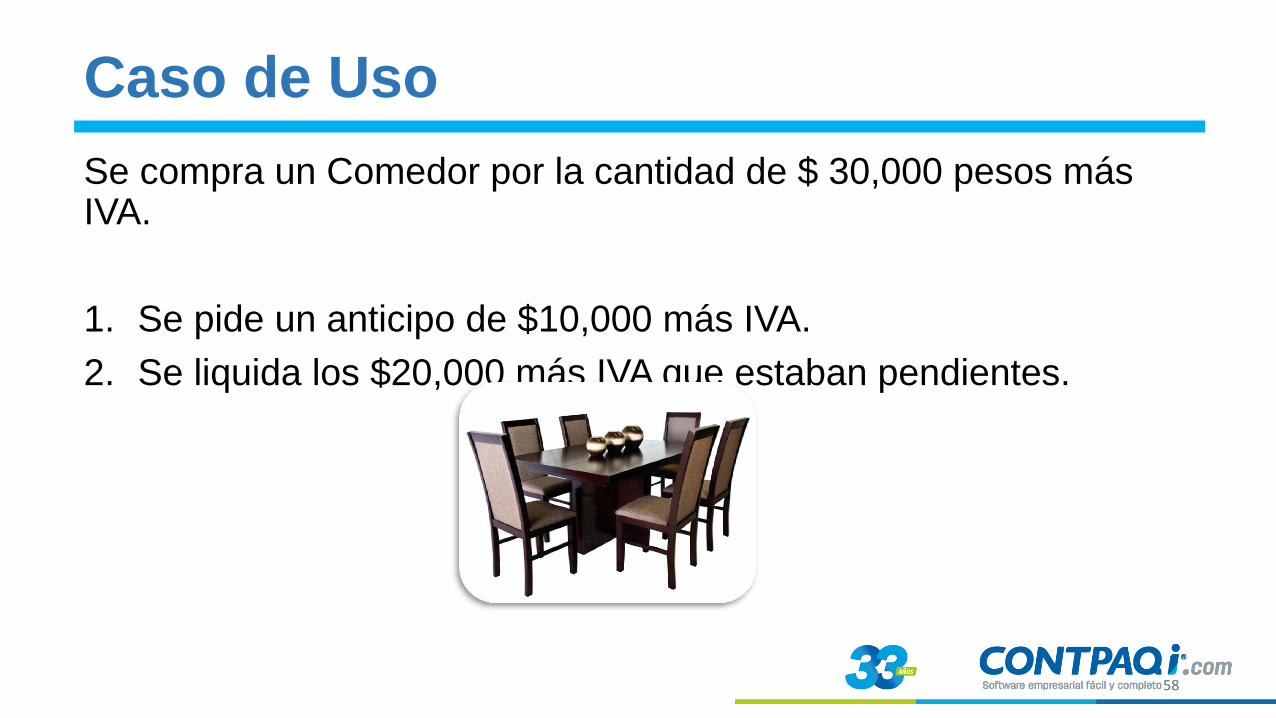

Caso de Uso

Se compra un Comedor por la cantidad de $ 30,000 pesos más IVA.

1. Se pide un anticipo de $10,000 más IVA.

2. Se liquida los $20,000 más IVA que estaban pendientes.

59 59

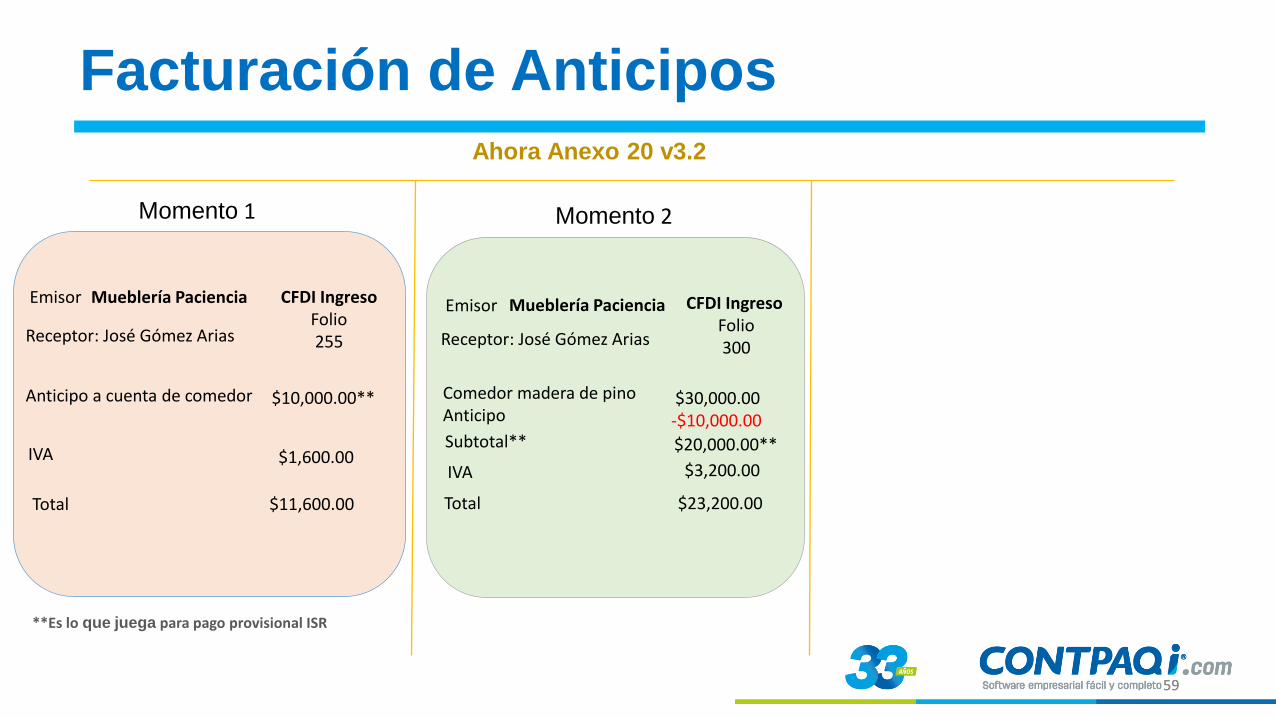

Ahora Anexo 20 v3.2

Mueblería Paciencia

Receptor: José Gómez Arias

$10,000.00** Anticipo a cuenta de comedor

IVA $1,600.00

Total $11,600.00

Emisor CFDI Ingreso Folio 255

Mueblería Paciencia

Comedor madera de pino Anticipo

$30,000.00 -$10,000.00

Receptor: José Gómez Arias

Subtotal** $20,000.00**

IVA $3,200.00

Total $23,200.00

Emisor CFDI Ingreso Folio 300

**Es lo que juega para pago provisional ISR

Momento 2 Momento 1

Facturación de Anticipos

60 60

Procedimiento emisión de CFDI en caso de anticipos recibidos

Apéndice 6 de la Guía de Llenado Anexo 20 versión 3.3

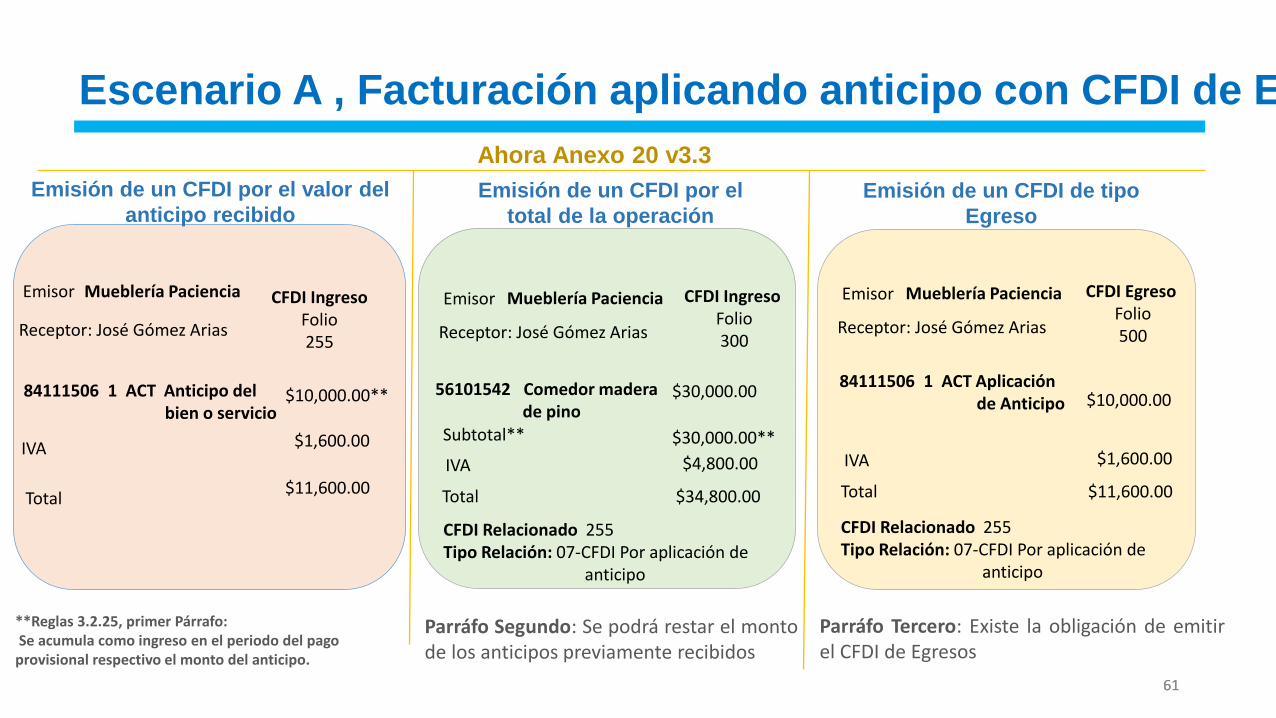

61 61

Ahora Anexo 20 v3.3

Mueblería Paciencia

Receptor: José Gómez Arias

$10,000.00** 84111506 1 ACT Anticipo del bien o servicio

IVA $1,600.00

Total $11,600.00

Emisor

Emisión de un CFDI por el

total de la operación

Emisión de un CFDI por el valor del

anticipo recibido

Mueblería Paciencia

$30,000.00

Receptor: José Gómez Arias

Subtotal** $30,000.00**

IVA $4,800.00

Total $34,800.00

Emisor CFDI Ingreso Folio 300

CFDI Relacionado 255 Tipo Relación: 07-CFDI Por aplicación de anticipo

Mueblería Paciencia

84111506 1 ACT Aplicación de Anticipo $10,000.00

Receptor: José Gómez Arias

IVA $1,600.00

Total $11,600.00

Emisor CFDI Egreso Folio 500

Parráfo Segundo: Se podrá restar el monto de los anticipos previamente recibidos

CFDI Ingreso Folio 255

Emisión de un CFDI de tipo

Egreso

56101542 Comedor madera de pino

CFDI Relacionado 255 Tipo Relación: 07-CFDI Por aplicación de anticipo

Escenario A , Facturación aplicando anticipo con CFDI de Egreso

**Reglas 3.2.25, primer Párrafo: Se acumula como ingreso en el periodo del pago provisional respectivo el monto del anticipo.

Parráfo Tercero: Existe la obligación de emitir el CFDI de Egresos

62 62

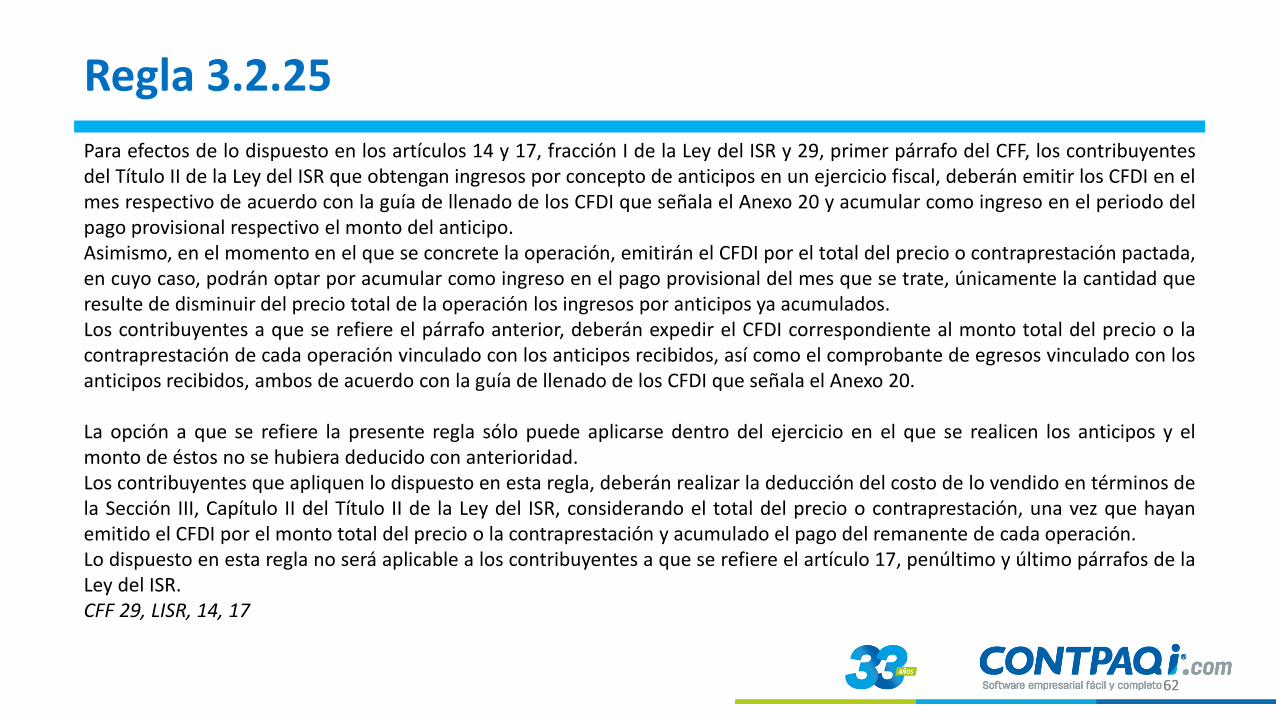

Regla 3.2.25

Para efectos de lo dispuesto en los artículos 14 y 17, fracción I de la Ley del ISR y 29, primer párrafo del CFF, los contribuyentes del Título II de la Ley del ISR que obtengan ingresos por concepto de anticipos en un ejercicio fiscal, deberán emitir los CFDI en el mes respectivo de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20 y acumular como ingreso en el periodo del pago provisional respectivo el monto del anticipo. Asimismo, en el momento en el que se concrete la operación, emitirán el CFDI por el total del precio o contraprestación pactada, en cuyo caso, podrán optar por acumular como ingreso en el pago provisional del mes que se trate, únicamente la cantidad que resulte de disminuir del precio total de la operación los ingresos por anticipos ya acumulados. Los contribuyentes a que se refiere el párrafo anterior, deberán expedir el CFDI correspondiente al monto total del precio o la contraprestación de cada operación vinculado con los anticipos recibidos, así como el comprobante de egresos vinculado con los anticipos recibidos, ambos de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20. La opción a que se refiere la presente regla sólo puede aplicarse dentro del ejercicio en el que se realicen los anticipos y el monto de éstos no se hubiera deducido con anterioridad. Los contribuyentes que apliquen lo dispuesto en esta regla, deberán realizar la deducción del costo de lo vendido en términos de la Sección III, Capítulo II del Título II de la Ley del ISR, considerando el total del precio o contraprestación, una vez que hayan emitido el CFDI por el monto total del precio o la contraprestación y acumulado el pago del remanente de cada operación. Lo dispuesto en esta regla no será aplicable a los contribuyentes a que se refiere el artículo 17, penúltimo y último párrafos de la Ley del ISR. CFF 29, LISR, 14, 17

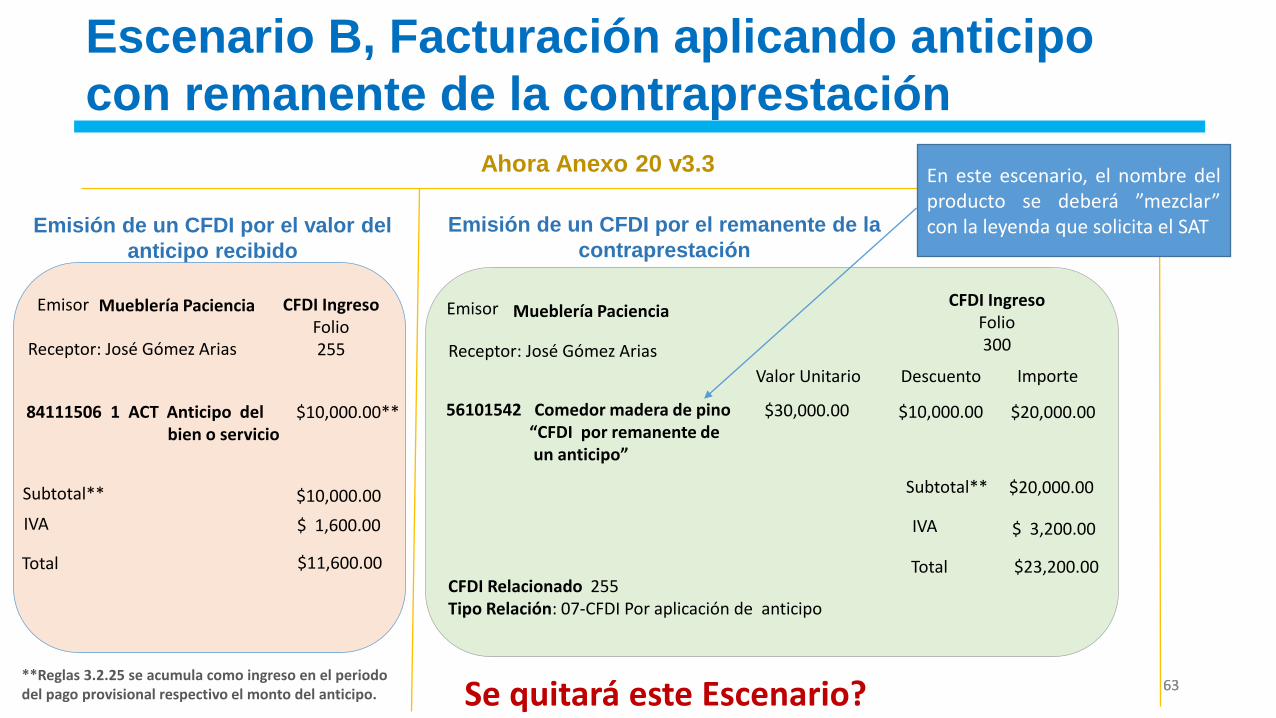

63 63

Ahora Anexo 20 v3.3

Mueblería Paciencia

Receptor: José Gómez Arias

$10,000.00** 84111506 1 ACT Anticipo del bien o servicio

IVA $ 1,600.00

Total $11,600.00

Emisor CFDI Ingreso Folio 255

Mueblería Paciencia

$30,000.00

Receptor: José Gómez Arias

Subtotal**

$20,000.00

IVA $ 3,200.00

Total $23,200.00

Emisor

Subtotal**

Emisión de un CFDI por el valor del

anticipo recibido

CFDI Relacionado 255 Tipo Relación: 07-CFDI Por aplicación de anticipo

En este escenario, el nombre del producto se deberá ”mezclar” con la leyenda que solicita el SAT Emisión de un CFDI por el remanente de la

contraprestación

56101542 Comedor madera de pino “CFDI por remanente de un anticipo”

CFDI Ingreso Folio 300

Descuento

$10,000.00

$10,000.00

Importe

$20,000.00

Valor Unitario

Escenario B, Facturación aplicando anticipo

con remanente de la contraprestación

**Reglas 3.2.25 se acumula como ingreso en el periodo del pago provisional respectivo el monto del anticipo. Se quitará este Escenario?

64 64

Procedimiento opcional para la emisión CFDI de anticipos recibidos

Método de Pago PPD (Pago en parcialidades o diferido)

65 65

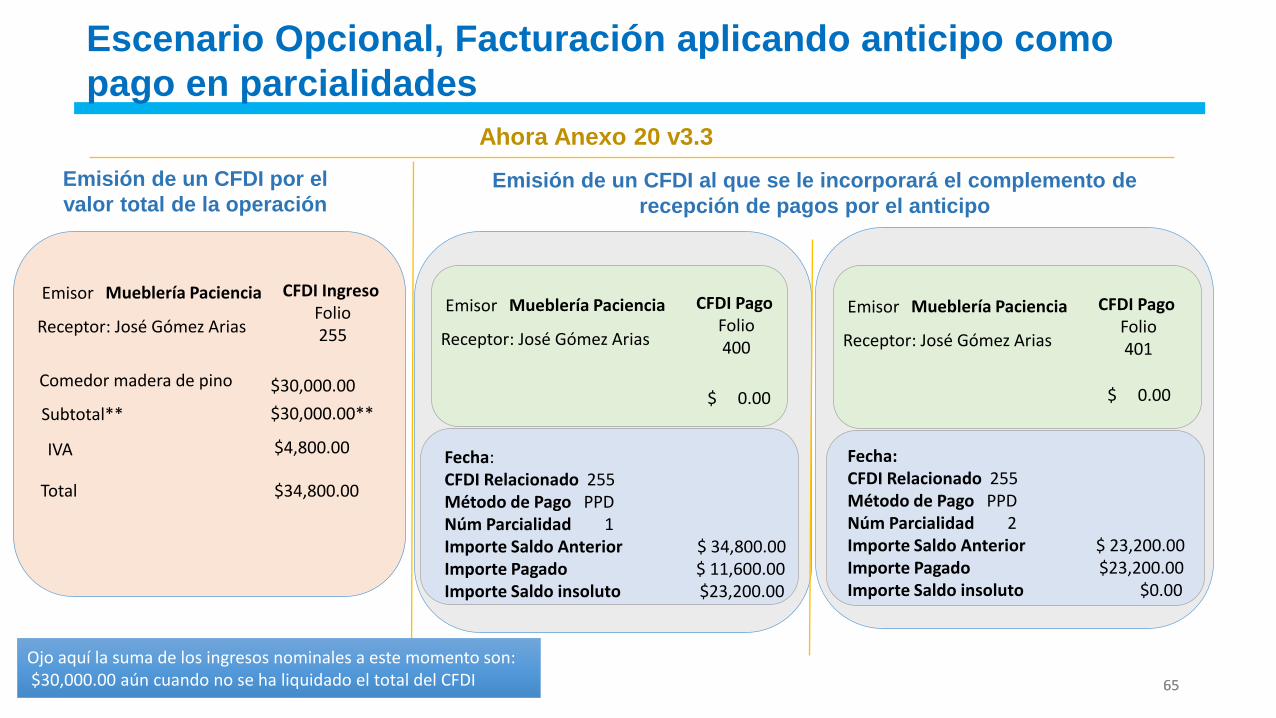

Ahora Anexo 20 v3.3

Mueblería Paciencia

$ 0.00

Receptor: José Gómez Arias

Emisor CFDI Pago Folio 400

Emisión de un CFDI al que se le incorporará el complemento de

recepción de pagos por el anticipo

Emisión de un CFDI por el

valor total de la operación

Fecha: CFDI Relacionado 255 Método de Pago PPD Núm Parcialidad 1 Importe Saldo Anterior $ 34,800.00 Importe Pagado $ 11,600.00 Importe Saldo insoluto $23,200.00

Mueblería Paciencia

Comedor madera de pino $30,000.00

Receptor: José Gómez Arias

Subtotal** $30,000.00**

IVA $4,800.00

Total $34,800.00

Emisor CFDI Ingreso Folio 255

Mueblería Paciencia

Receptor: José Gómez Arias

Emisor CFDI Pago Folio 401

Fecha: CFDI Relacionado 255 Método de Pago PPD Núm Parcialidad 2 Importe Saldo Anterior $ 23,200.00 Importe Pagado $23,200.00 Importe Saldo insoluto $0.00

Ojo aquí la suma de los ingresos nominales a este momento son: $30,000.00 aún cuando no se ha liquidado el total del CFDI

$ 0.00

Escenario Opcional, Facturación aplicando anticipo como

pago en parcialidades

66 66

Problemáticas para en Anexo 20 versión 3.3

Escenario Opcional

• Al momento de emitir el CFDI por el valor total de la

contraprestación, los ingresos nominales son de $30,000.00

aún cuando no se ha liquidado el total del CFDI

• Al momento de facturar el bien y no contar con un CFDI que

ampare la adquisición del mismo, causa una problemática en

costos para el contribuyente.

67 67

Constructoras

68 68

LISR

• Artículo 17. Para los efectos del artículo 16 de esta Ley, se considera que los ingresos se obtienen, en aquellos casos no previstos en otros artículos de la misma, en las fechas que se señalan conforme a lo siguiente tratándose de:

• I. Enajenación de bienes o prestación de servicios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero:

a) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada.

b) Se envíe o entregue materialmente el bien o cuando se preste el servicio.

c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos.

Marco legal

69 69

• IV…

• Los contribuyentes que celebren contratos de obra inmueble, considerarán acumulables los ingresos provenientes de dichos contratos, en la fecha en que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su cobro, siempre y cuando el pago de dichas estimaciones tengan lugar dentro de los tres meses siguientes a su aprobación o autorización; de lo contrario, los ingresos provenientes de dichos contratos se considerarán acumulables hasta que sean efectivamente pagados.

Resumen

70 70

• IV…

• Los contribuyentes que celebren otros contratos de obra inmueble en los que se obliguen a ejecutar dicha obra conforme a un plano, diseño y presupuesto, considerarán que obtienen los ingresos en la fecha en la que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su cobro, siempre y cuando el pago de dichas estimaciones tengan lugar dentro de los tres meses siguientes a su aprobación o autorización; de lo contrario, los ingresos provenientes de dichos contratos se considerarán acumulables hasta que sean efectivamente pagados, o en los casos en que no estén obligados a presentarlas o la periodicidad de su presentación sea mayor a tres meses, considerarán ingreso acumulable el avance trimestral en la ejecución o fabricación de los bienes a que se refiere la obra.

Continuación. 2do Párrafo

71 71

• IV…

• Los ingresos acumulables por contratos de obra a que se refiere este párrafo, se disminuirán con la parte de los anticipos, depósitos, garantías o pagos por cualquier otro concepto, que se hubiera acumulado con anterioridad y que se amortice contra la estimación o el avance.

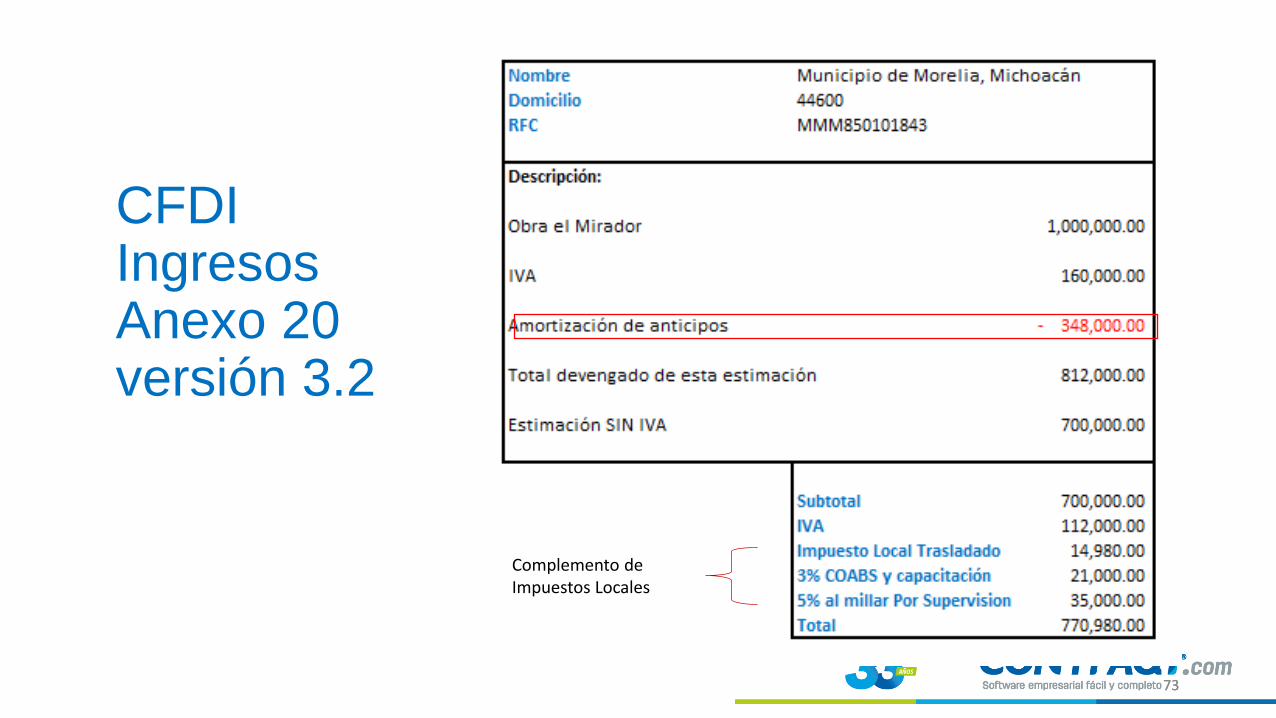

Párrafo anterior

72 72

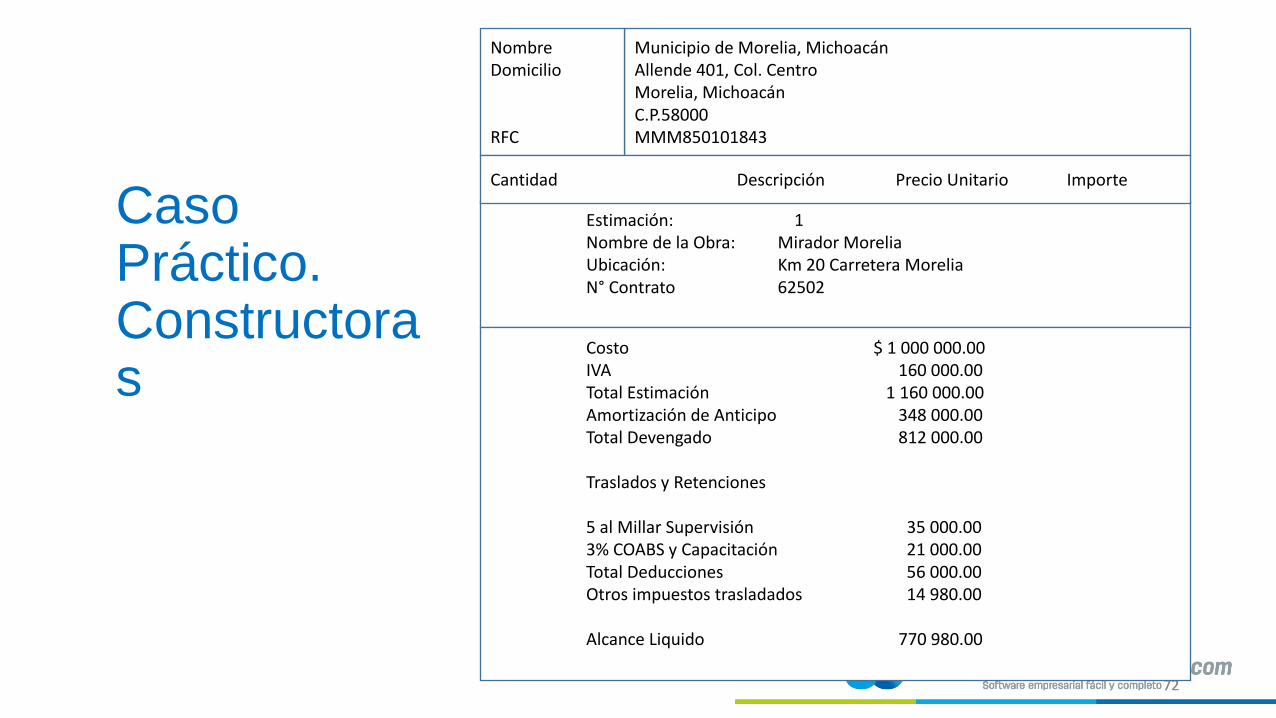

Caso Práctico. Constructoras

Municipio de Morelia, Michoacán Allende 401, Col. Centro Morelia, Michoacán C.P.58000 MMM850101843

Nombre Domicilio RFC

Estimación: 1 Nombre de la Obra: Mirador Morelia Ubicación: Km 20 Carretera Morelia N° Contrato 62502

Cantidad Descripción Precio Unitario Importe

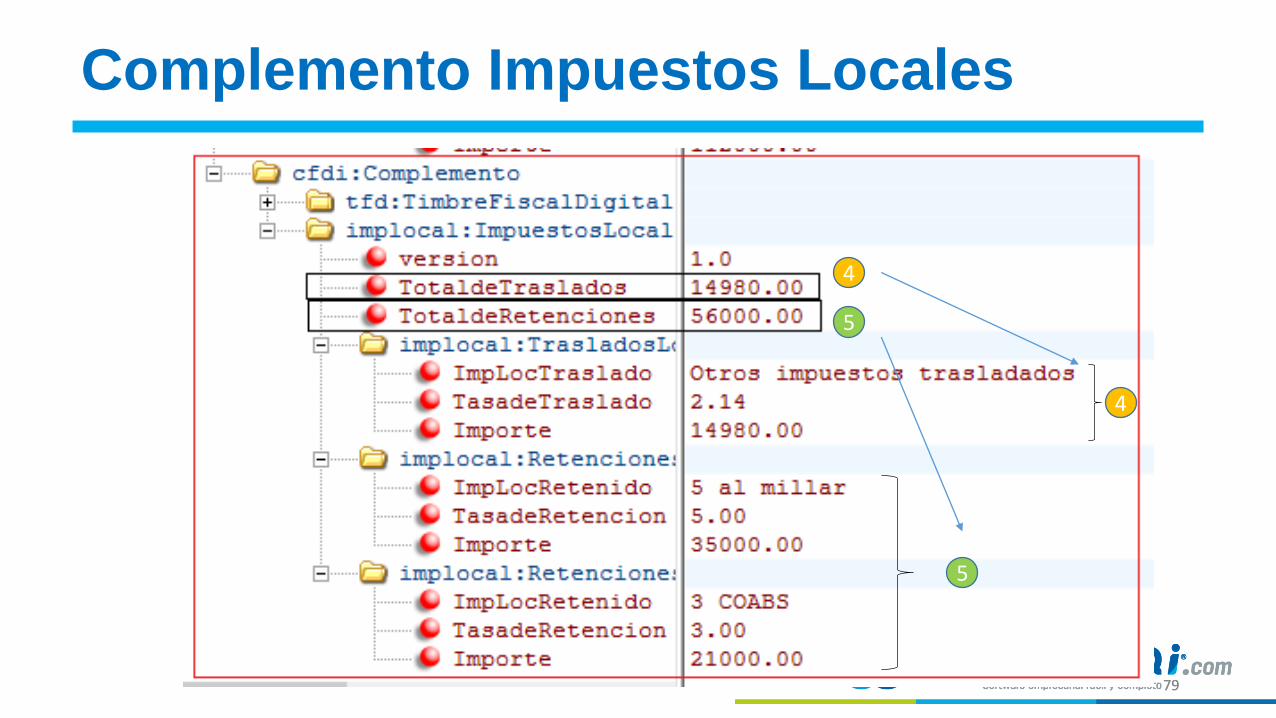

Costo $ 1 000 000.00 IVA 160 000.00 Total Estimación 1 160 000.00 Amortización de Anticipo 348 000.00 Total Devengado 812 000.00 Traslados y Retenciones 5 al Millar Supervisión 35 000.00 3% COABS y Capacitación 21 000.00 Total Deducciones 56 000.00 Otros impuestos trasladados 14 980.00 Alcance Liquido 770 980.00

73 73

Complemento de Impuestos Locales

CFDI Ingresos Anexo 20 versión 3.2

74 74

75 75

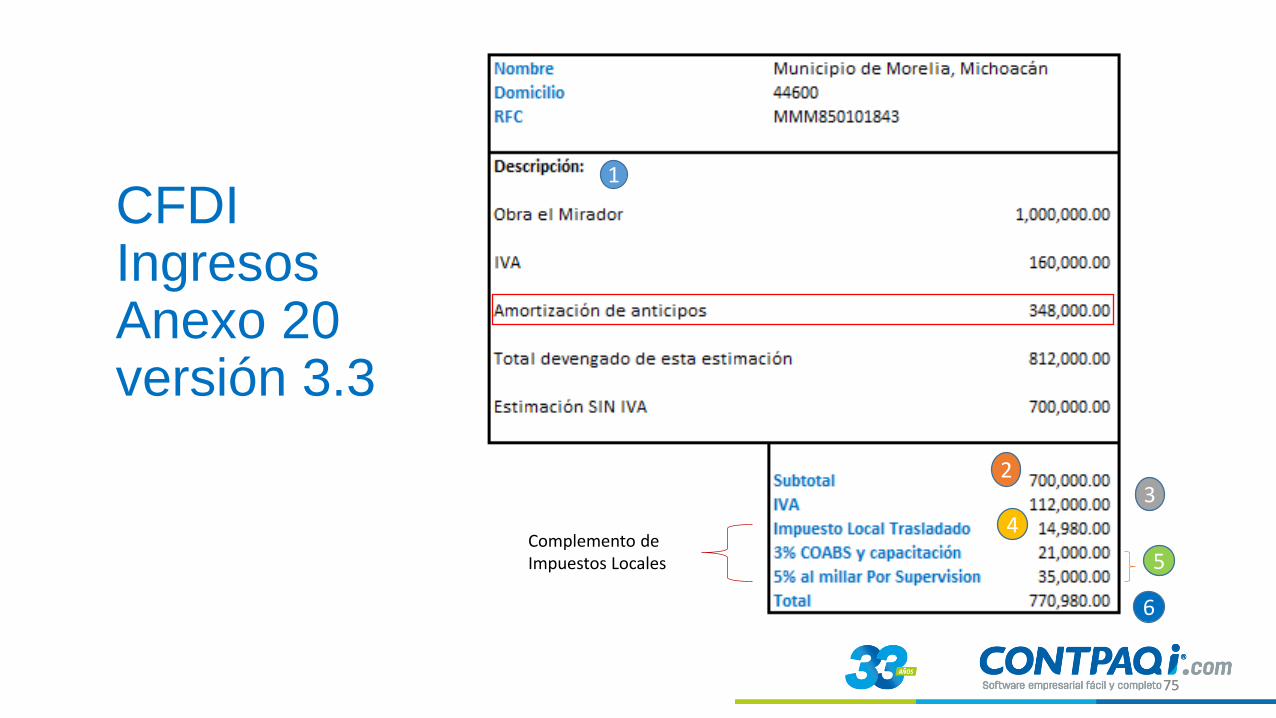

CFDI Ingresos Anexo 20 versión 3.3

2 3

4

5

6

Complemento de Impuestos Locales

1

76 76

1

2

4

3

5

6

77 77

2

6

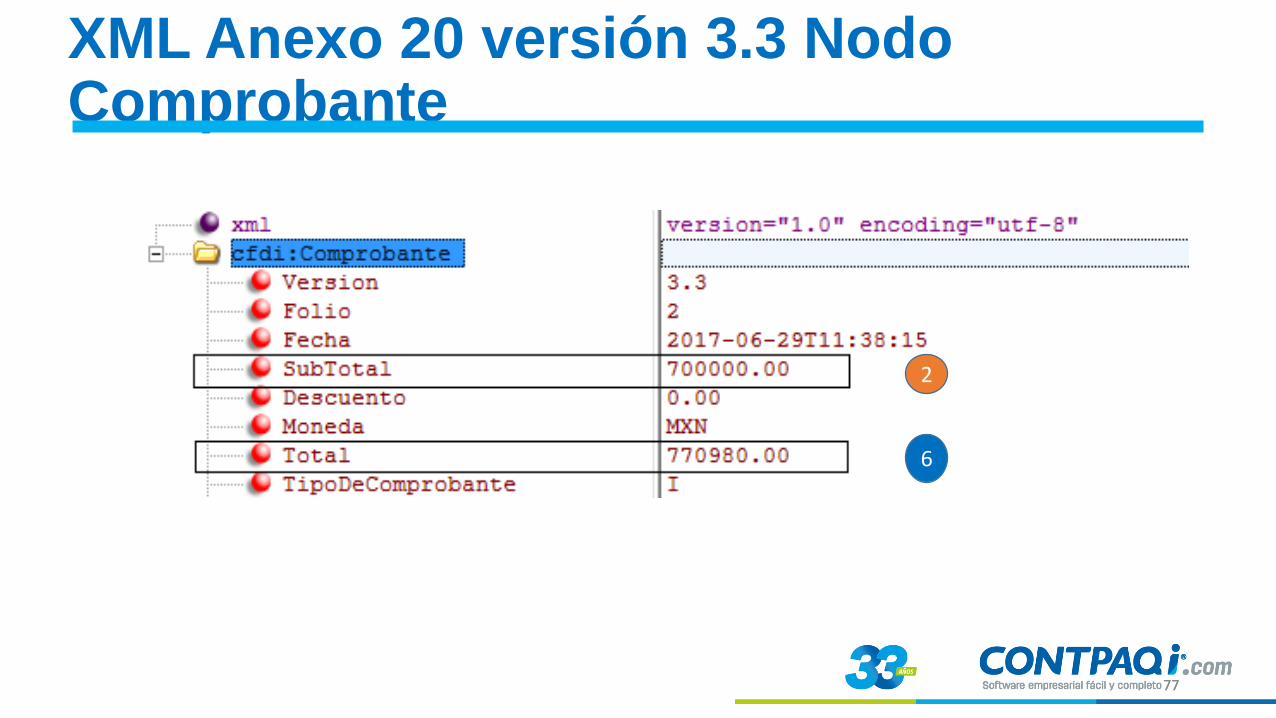

XML Anexo 20 versión 3.3 Nodo Comprobante

78 78

1

3

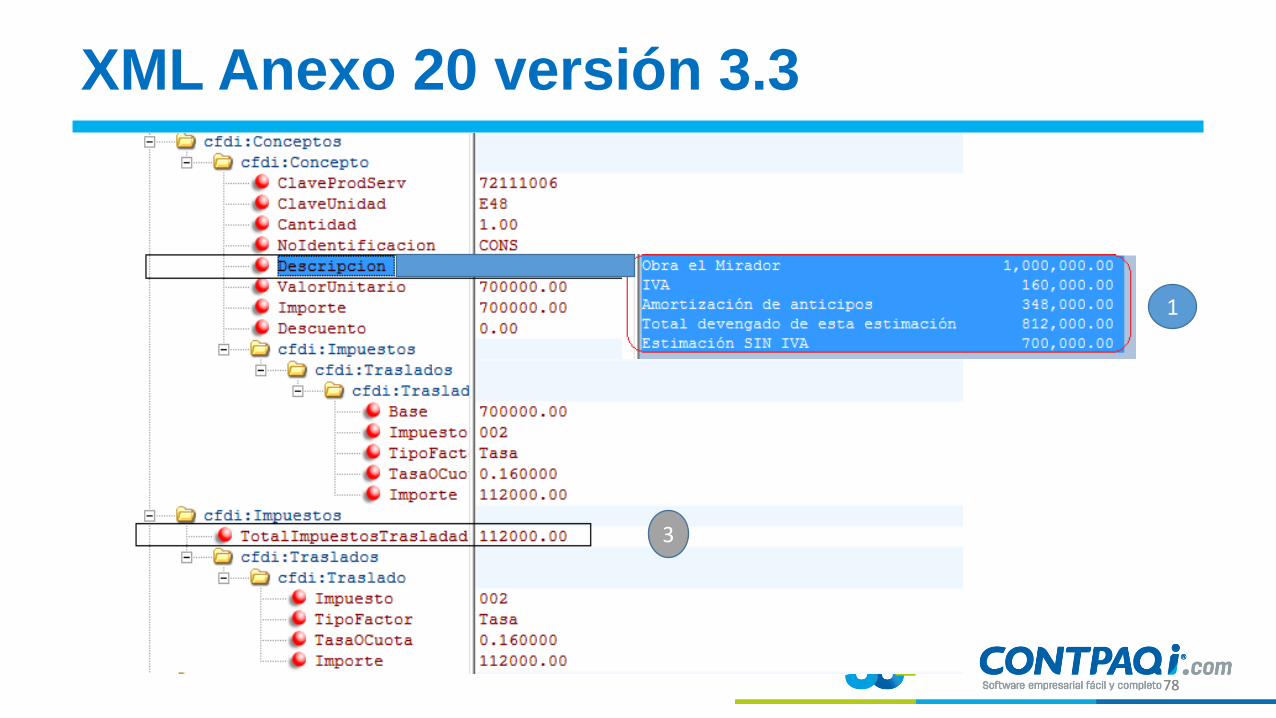

XML Anexo 20 versión 3.3

79 79

5

4

4

5

Complemento Impuestos Locales

80 80

Notas de Crédito

81 81 81

Notas de Crédito

Problemática:

• Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes:

• I. Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan en el ejercicio.

Del anterior artículo podemos concluir: Los contribuyentes tienen derecho de emitir Nota de Crédito y hacer la deducción correspondiente aunque esta no se relacione, puesto que la ley no establece esta limitante.

82 82 82

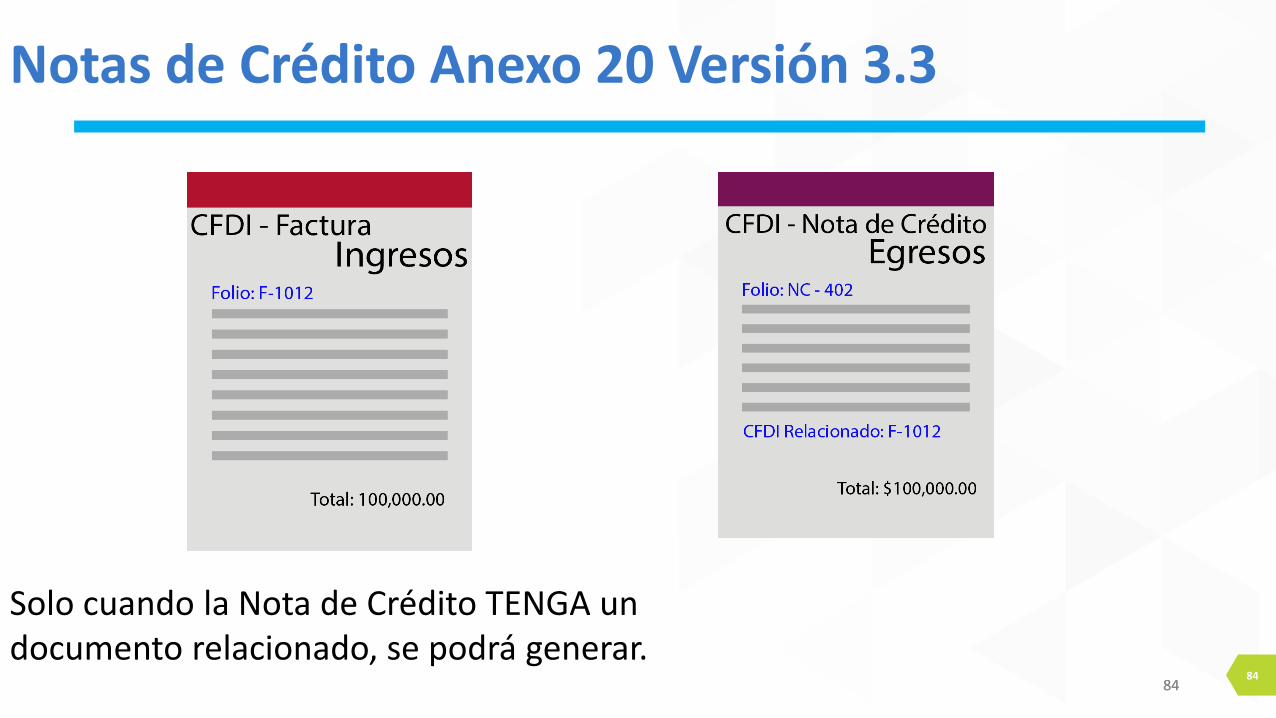

Problemática: De acuerdo a las validaciones que el SAT nos marca, en el ANEXO 20 Versión 3.3, no podrán existir CFDI-Egresos (Notas de Crédito) sin documento relacionado, lo que hemos llamado Notas de Crédito Huérfanas. Al obligar la relación, esta impidiendo la generación de las mismas si no hay documento previo a relacionar.

Notas de Crédito Huérfanas

83 83 83

Problemática

Si la Nota de Crédito NO tiene un documento relacionado, no se podría generar.

84 84 84

Notas de Crédito Anexo 20 Versión 3.3

Solo cuando la Nota de Crédito TENGA un documento relacionado, se podrá generar.

85 85

Material de Consulta

87 87

88 88

Conoce más sobre Anexo20 en:

www.contpaqi.com/Anexo20

89 89

Cancelación de CFDI

90 90

Obligatorio:

1 de enero de 2018

Fecha de entrada en vigor

91 91

Antecedente

Debido a que los contribuyentes cancelan CFDI’s, con la finalidad de no acumular ingresos para efectos de ISR, afectan a las personas a favor de quienes se expiden dichos comprobantes, evitando la deducción de los gastos o acreditamiento de los impuestos respectivos.

92 92

Cancelación de CFDI

• El emisor tendrá que enviar una solicitud de cancelación

• El receptor acepta la cancelación

• Tiene hasta 72 horas para aceptar o rechazar la solicitud de cancelación

• Sí no se atiende la solicitud el EMISOR podrá considerar que el receptor acepto la cancelación

93 93

Cancelación de CFDI | Regla 2.7.1.39 RMF

Los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos:

94 94

Cancelación de CFDI

1 2

3 4

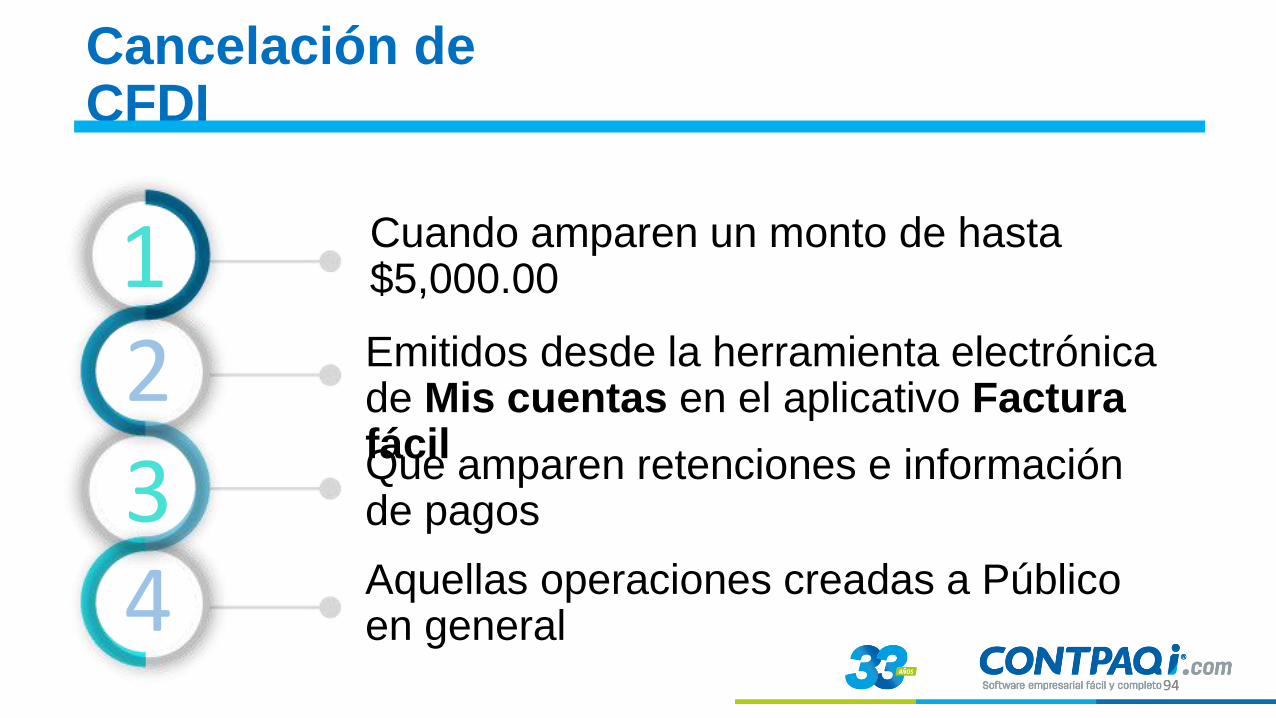

Cuando amparen un monto de hasta $5,000.00

Emitidos desde la herramienta electrónica de Mis cuentas en el aplicativo Factura fácil

Que amparen retenciones e información de pagos

Aquellas operaciones creadas a Público en general

95 95

Cancelación de CFDI

5 6

7 8

Los CFDI que sean creados con los siguientes RFC XAXX010101000 y XEXX010101000

Factura global

Cuando la cancelación se realice en las 72 horas posteriores a su emisión.

Por los conceptos de nómina, egresos, traslados e Ingresos expedidos a contribuyentes RIF

96 96

Cancelación de CFDI

97 97

Complemento Recepción de Pagos

98 98

CRP

• ¿Qué es?

• Sustento Legal

• Representación gráfica

• Catálogos a utilizar

• Preguntas Frecuentes

• Material de Consulta

99 99

¿Qué es?

100 100

Es un recibo de “dinero” que emite la persona que percibe un ingreso

¿Qué es?

101 101

• Controlar el flujo de efectivo • Ajustar mecanismos para evitar

cancelaciones indebidas • Conocer si la factura ha sido

pagada • Evitar la duplicidad de Ingresos en

Facturación de Parcialidades

Objetivo

s

102 102

Sustento legal

103 103

CFF | Artículo

29

Cuando las leyes fiscales establezcan

la de expedir comprobantes

fiscales por los actos o actividades ...

por los ingresos que se perciban…

104 104

Los complementos que el SAT publique

en su portal, serán de uso Obligatorio

para los contribuyentes que les aplique…

RMF 2017|2.7.1.8 Fracción VI del

CFF

105 105

RMF 2017|2.7.1.8 Fracción VI del

CFF

Para el registro de los datos

solicitados...

se deberán aplicar los criterios

establecidos en las Guías de llenado

106 106

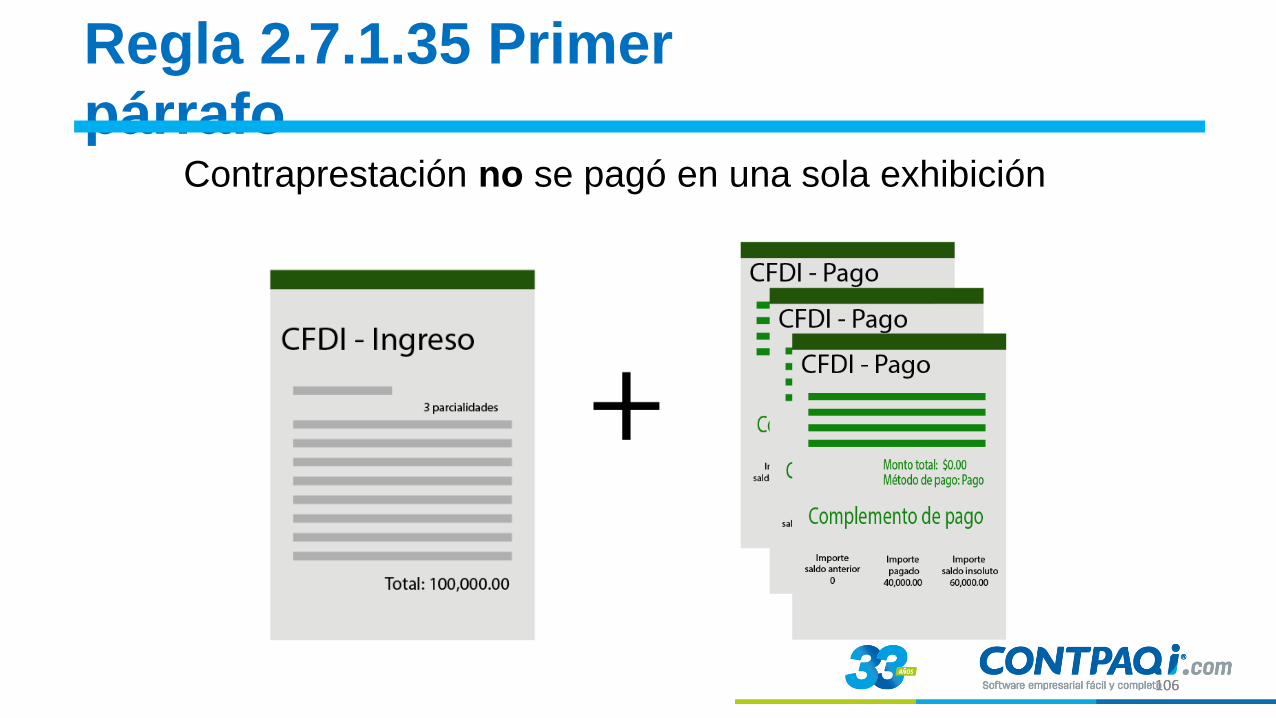

Regla 2.7.1.35 Primer

párrafo Contraprestación no se pagó en una sola exhibición

107 107

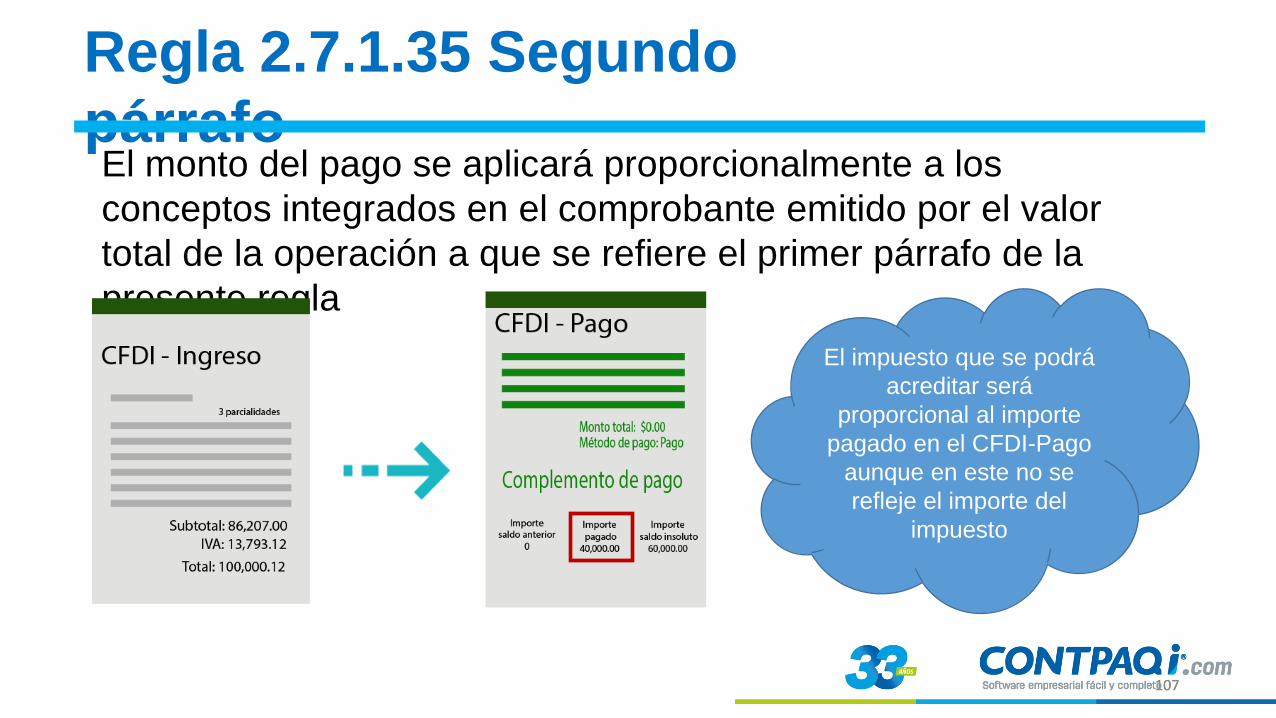

Regla 2.7.1.35 Segundo

párrafo El monto del pago se aplicará proporcionalmente a los

conceptos integrados en el comprobante emitido por el valor

total de la operación a que se refiere el primer párrafo de la

presente regla

El impuesto que se podrá

acreditar será

proporcional al importe

pagado en el CFDI-Pago

aunque en este no se

refleje el importe del

impuesto

108 108

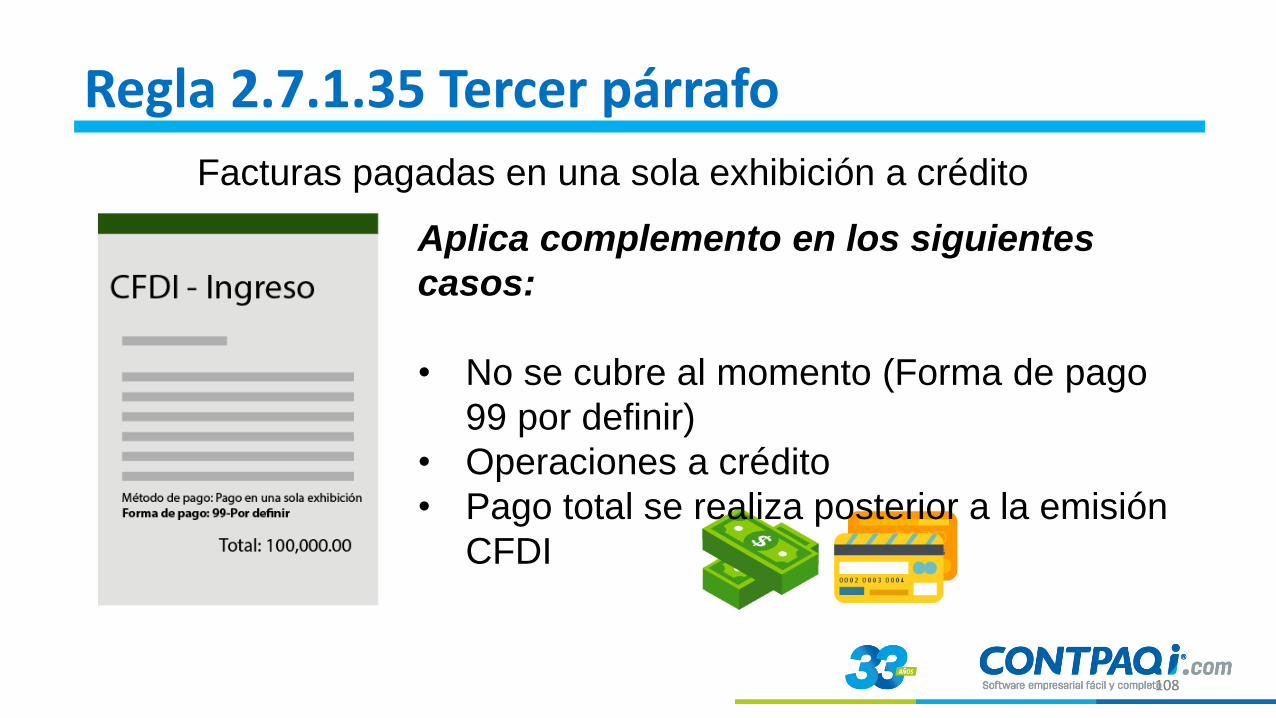

Regla 2.7.1.35 Tercer párrafo

Facturas pagadas en una sola exhibición a crédito

Aplica complemento en los siguientes

casos:

• No se cubre al momento (Forma de pago

99 por definir)

• Operaciones a crédito

• Pago total se realiza posterior a la emisión

CFDI

109 109

Regla 2.7.1.35 Cuarto

párrafo

Importe Saldo Anterior

Importe Pagado

Importe Saldo insoluto

$0.00 $100,000.00 $0.00

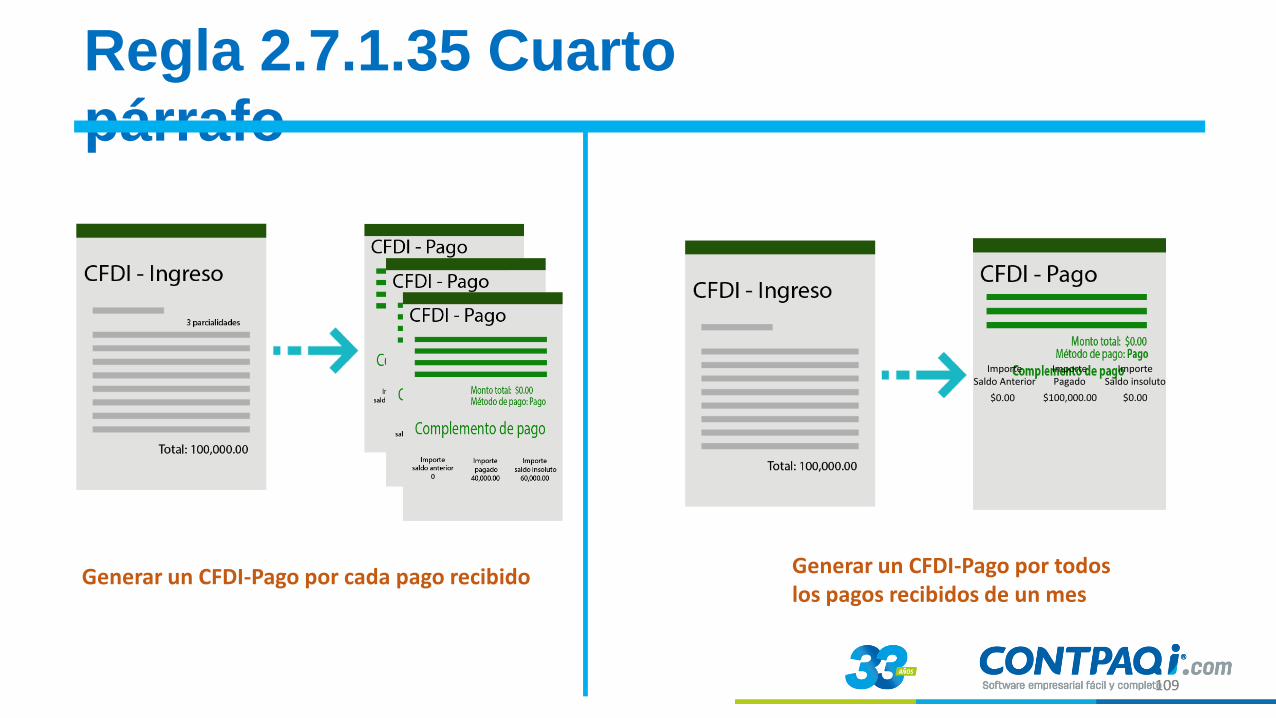

Generar un CFDI-Pago por cada pago recibido Generar un CFDI-Pago por todos los pagos recibidos de un mes

110 110

Regla 2.7.1.35 Quinto

párrafo

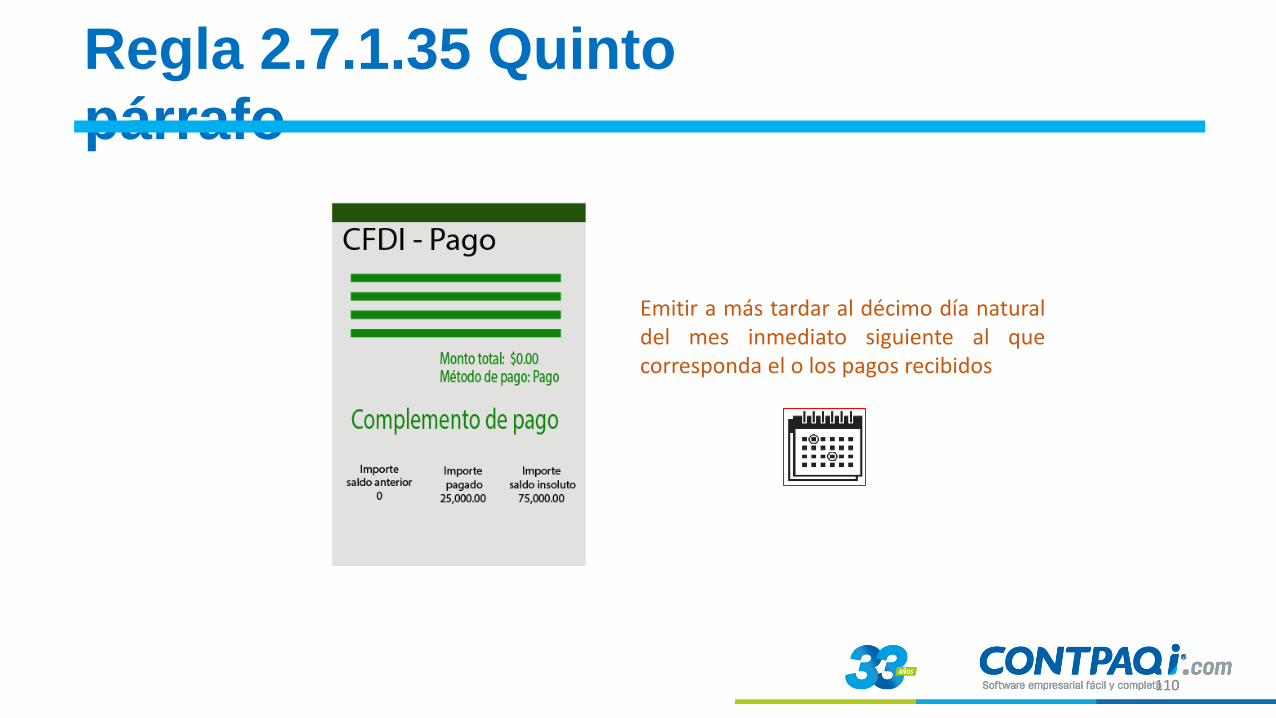

Emitir a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos

111 111

Regla 2.7.1.35 Sexto

párrafo

Si existe

Error

en el

CFDI

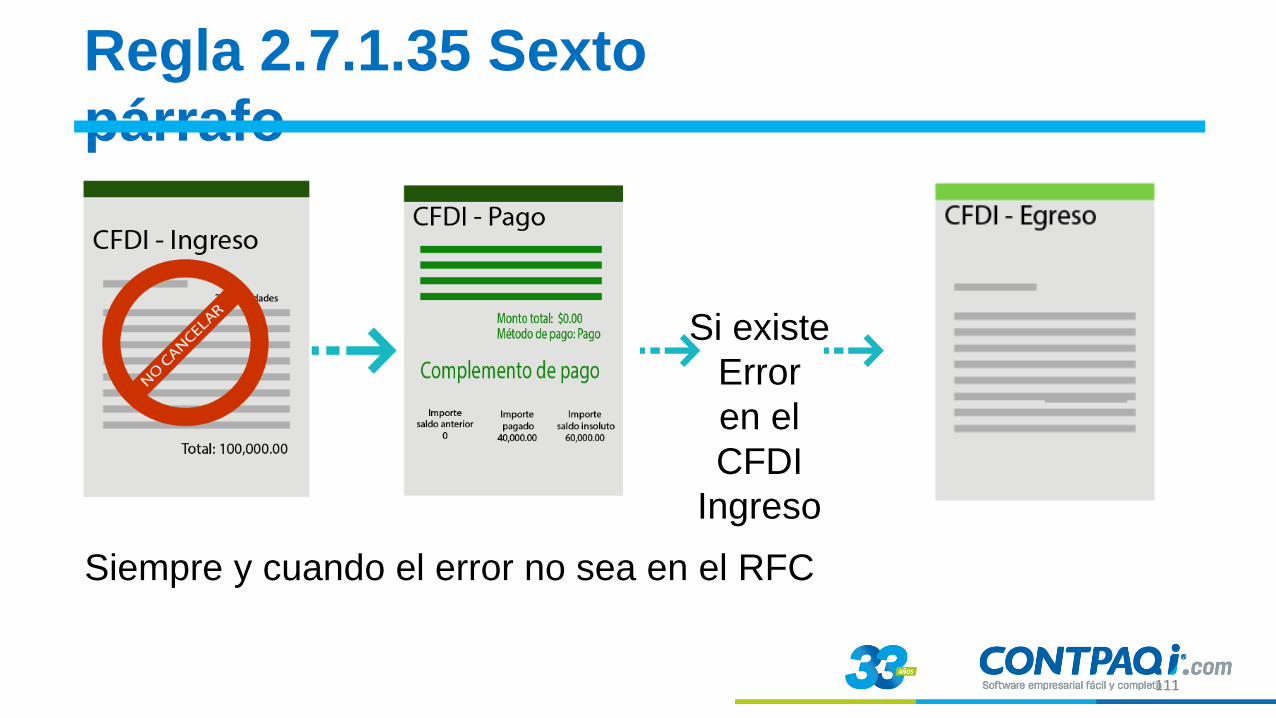

Ingreso

Siempre y cuando el error no sea en el RFC

112 112

Regla 2.7.1.35 Sexto párrafo

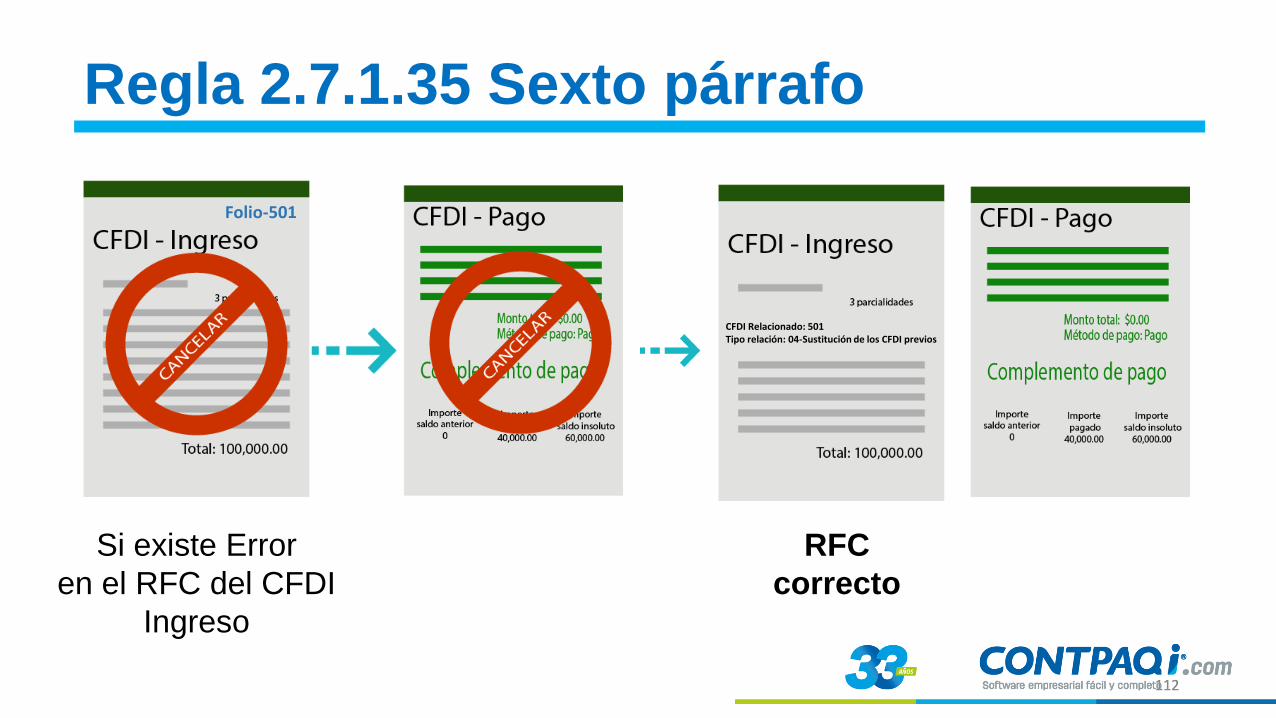

Si existe Error

en el RFC del CFDI

Ingreso

RFC

correcto

CFDI Relacionado: 501 Tipo relación: 04-Sustitución de los CFDI previos

Folio-501

113 113

Regla 2.7.1.35 Séptimo

párrafo

Dato incorrecto Dato correcto

114 114

Contraprestación ya

estaba pagada

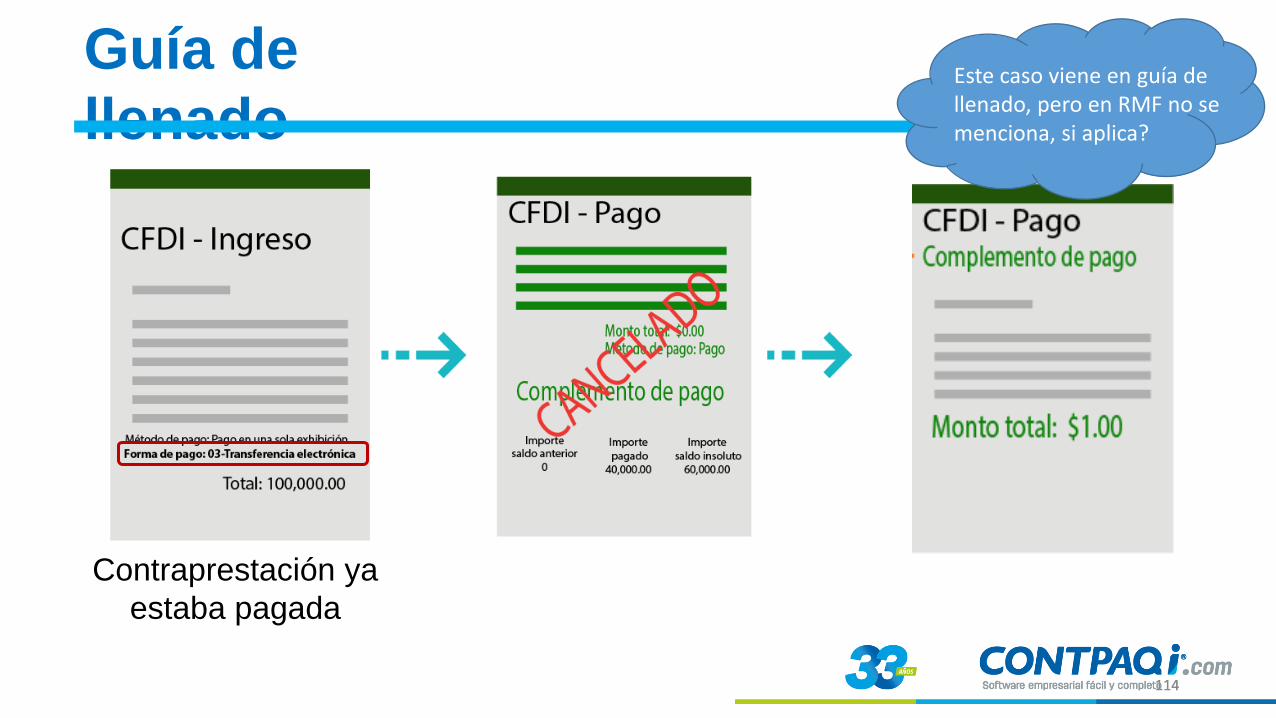

Guía de

llenado Este caso viene en guía de llenado, pero en RMF no se menciona, si aplica?

115 115

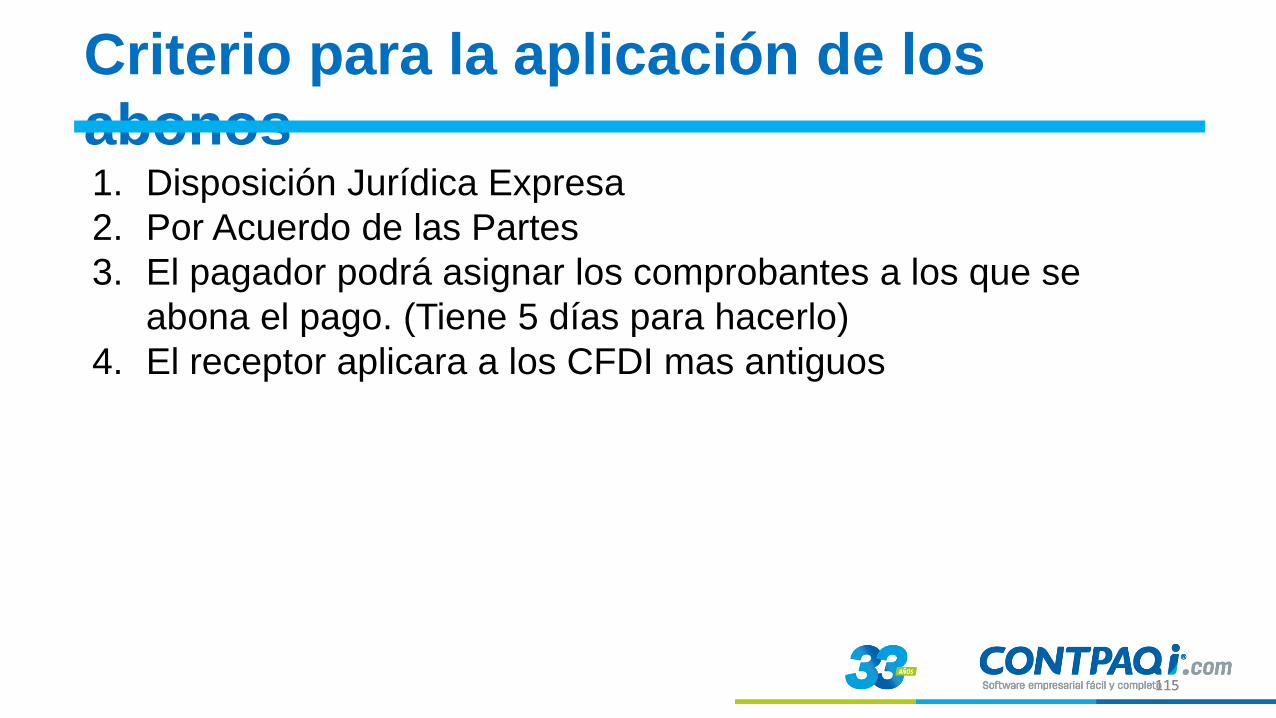

Criterio para la aplicación de los

abonos 1. Disposición Jurídica Expresa

2. Por Acuerdo de las Partes

3. El pagador podrá asignar los comprobantes a los que se

abona el pago. (Tiene 5 días para hacerlo)

4. El receptor aplicara a los CFDI mas antiguos

116 116

CRP Diferentes Monedas

117 117

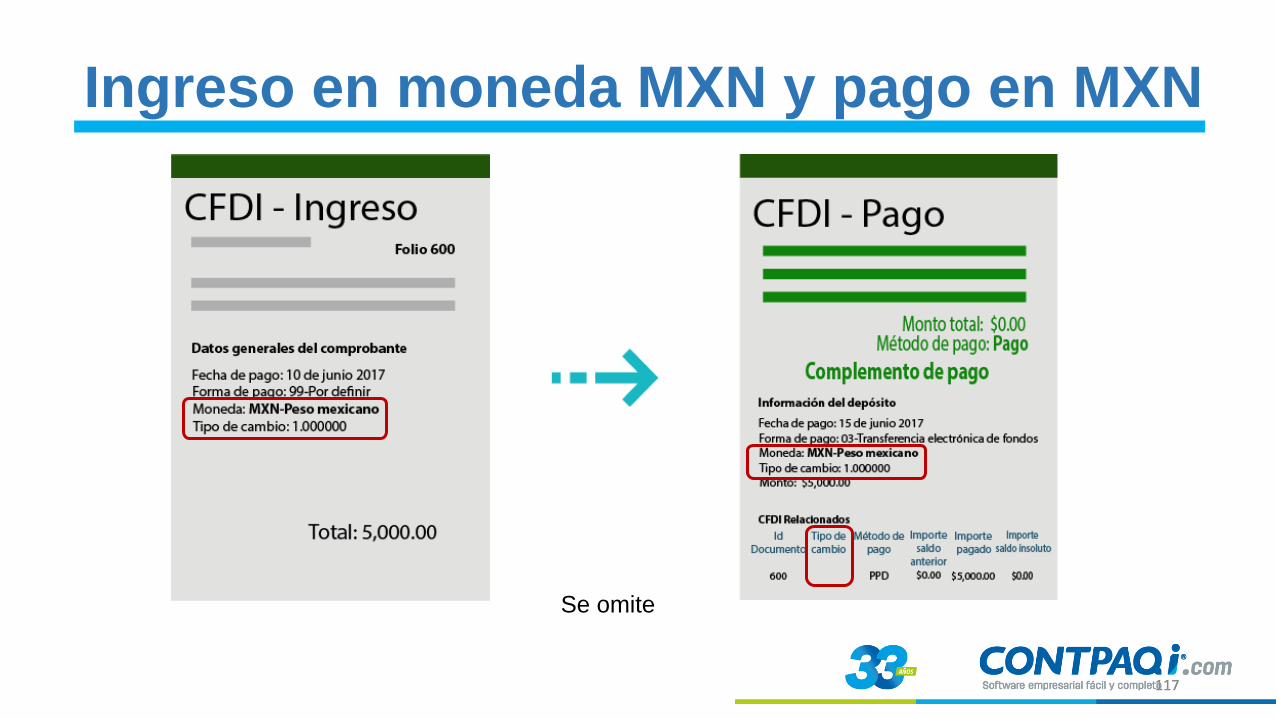

Ingreso en moneda MXN y pago en MXN

Se omite

118 118

Ingreso en moneda MXN y pago en USD

119 119

Se factura en Dólares se paga en pesos

Datos generales del comprobante Fecha de pago: 10 de junio 2017 Forma de pago: 99-Por definir Moneda: USD-Dólar americano Tipo de cambio: 19.0000

Folio I-602

Información del depósito Fecha de pago: 15 de junio 2017 Forma de pago: 03-Transferencia electrónica de fondos Moneda: MXN-Pesos mexicano Tipo de cambio:1.000000 Monto: $22,000.00

Id Documento

Tipo de CambioDR

Método de Pago

Importe Saldo

Anterior

Importe Pagado

Importe Saldo

insoluto

601 $0.0454 PPD $0.00 $1,100.00 $0.00

Total: $1,000.00

Folio P- 890

1/19=0.0526

1/22=0.0454

120 120

CFDI-Ingreso-Ganancia Cambiaria

Folio I-603

CFDI relacionado: P-890 Tipo relación: 08-Factura generada por ganancia cambiaria

Concepto Importe

Sub Total 1,724.14

IVA 275.86

Ganancia cambiaria 2,000.00

Total: 2,000.00

No se debe de emitir

121 121

Ingreso en moneda USD y pago en USD

122 122

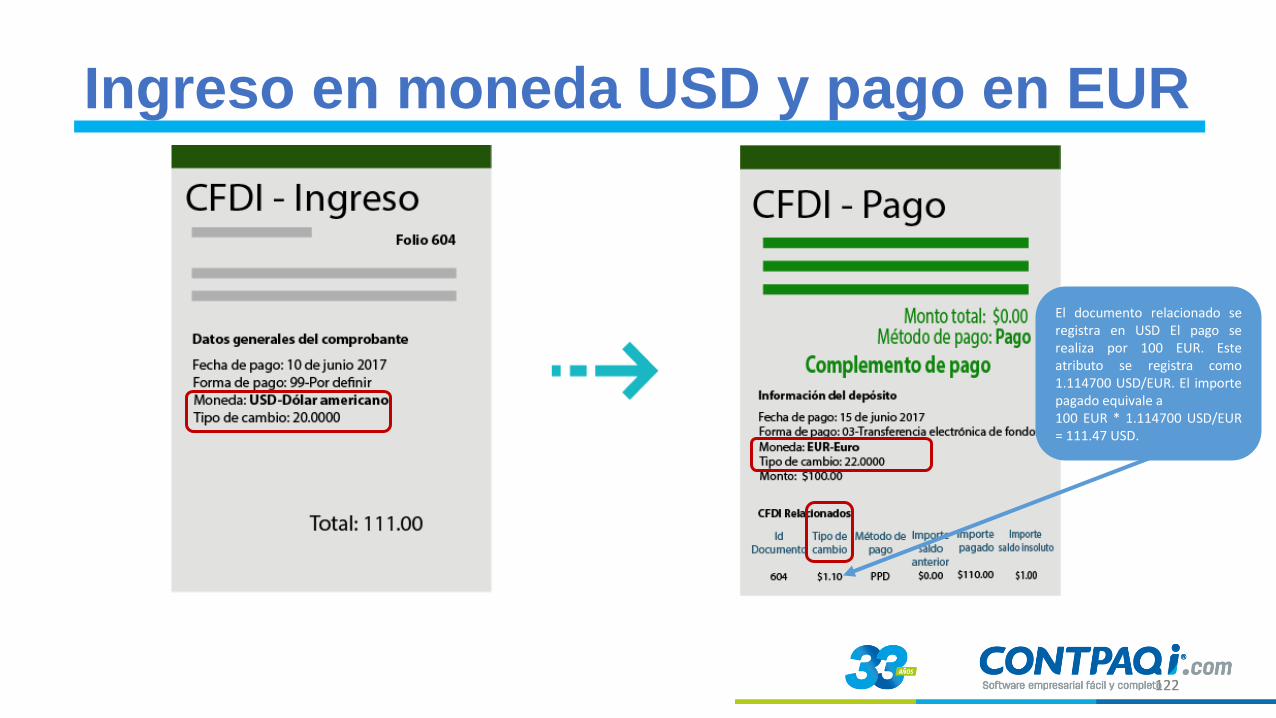

Ingreso en moneda USD y pago en EUR

El documento relacionado se registra en USD El pago se realiza por 100 EUR. Este atributo se registra como 1.114700 USD/EUR. El importe pagado equivale a 100 EUR * 1.114700 USD/EUR = 111.47 USD.

123 123

Proceso Administrativo CRP

124 124

Emisor Receptor

Genera CFDI-Ingreso por venta de mercancía

Envía comprobante

SAT procesa timbrado del CFDI-Ingreso

Registra el documento en el sistema Administrativo

Descarga XML del SAT

125 125

Emisor

Consulta facturas pendientes de pagar

Ingresa a banca electrónica y genera transferencia

Envía comprobante de transferencia

Nota: Este dato puede ser capturado o no

Receptor

126 126

Receptor

Genera CRP por el importe del depósito

Envía CRP

Consulta y salda facturas pendientes por cobrar

Genera contabilización

SAT procesa timbrado del CRP

Emisor

127 127

Registra CRP tesorería y disminuye saldo en CxP

Genera contabilización

128 128

Representación gráfica

129 129

130 130

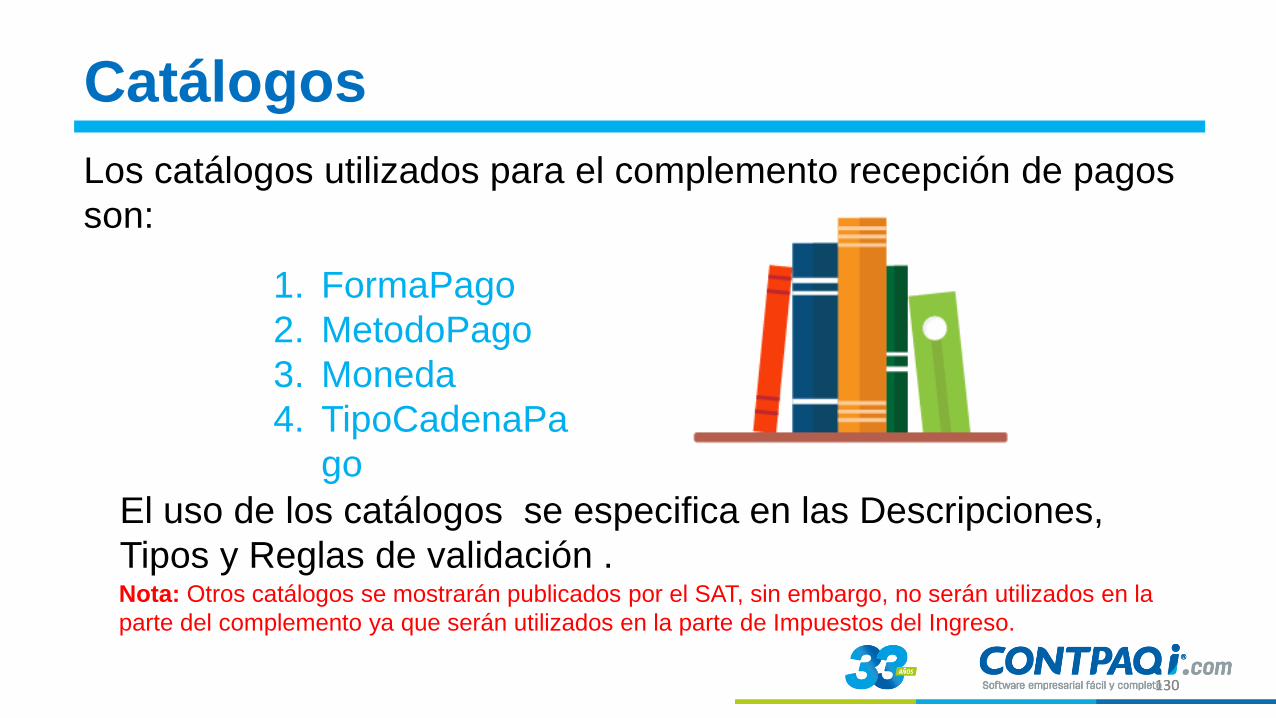

Los catálogos utilizados para el complemento recepción de pagos

son:

El uso de los catálogos se especifica en las Descripciones,

Tipos y Reglas de validación .

1. FormaPago

2. MetodoPago

3. Moneda

4. TipoCadenaPa

go

Catálogos

Nota: Otros catálogos se mostrarán publicados por el SAT, sin embargo, no serán utilizados en la

parte del complemento ya que serán utilizados en la parte de Impuestos del Ingreso.

131 131

Preguntas frecuentes

132 132

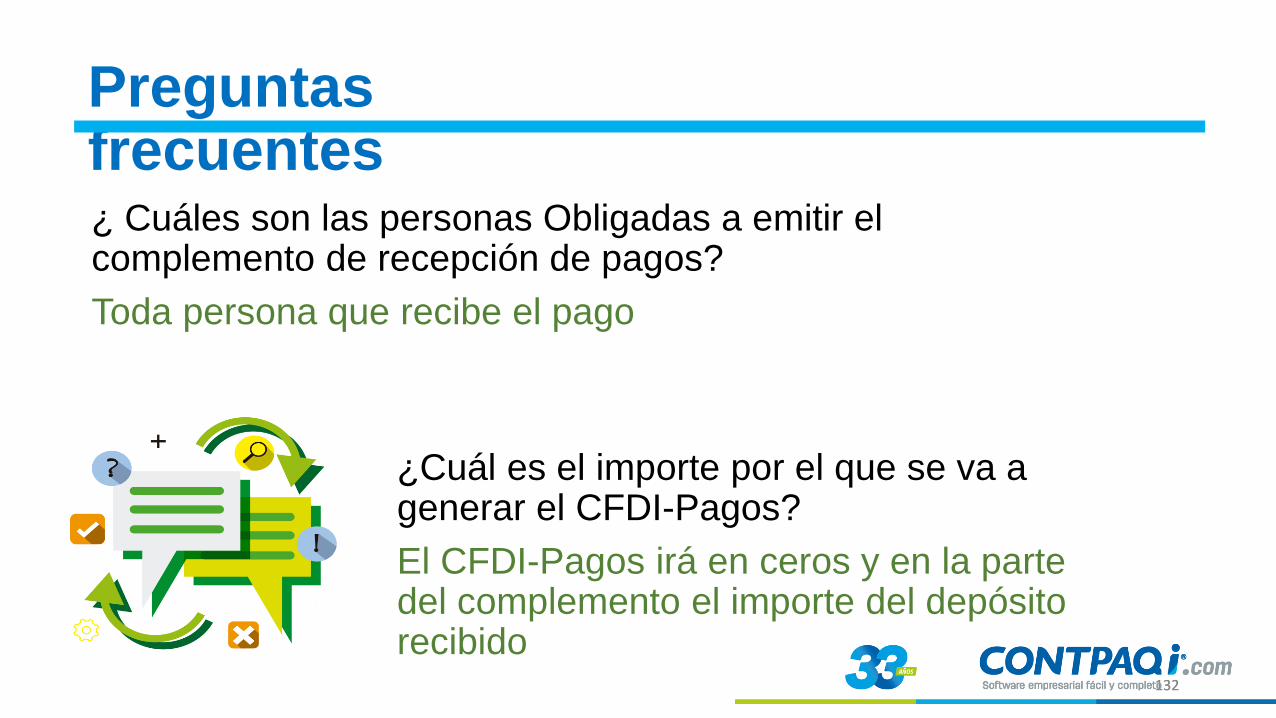

¿ Cuáles son las personas Obligadas a emitir el complemento de recepción de pagos?

Toda persona que recibe el pago

¿Cuál es el importe por el que se va a generar el CFDI-Pagos?

El CFDI-Pagos irá en ceros y en la parte del complemento el importe del depósito recibido

Preguntas frecuentes

133 133

¿Cuándo estamos obligados a emitirlo?

Cuando la operación no fue liquidada al momento

¿Cuándo no se considera “Al momento”?

Cuando en la factura la forma de pago sea por definir o se realice el pago posterior a la fecha de emisión

Preguntas frecuentes

134 134

¿Cuál es el plazo que se tiene para emitir?

A más tardar al décimo día natural del mes siguiente al que se realizó el pago. (Guía de llenado)

Preguntas frecuentes

135 135

Material de Consulta

136 136

Conoce más sobre CRP en:

www.contpaqi.com/CRP

137 137

Implementación en Sistemas CONTPAQi®

138 138

Anexo 24. Contabilidad electrónica 1.3 CONTPAQi® Contabilidad

139 139

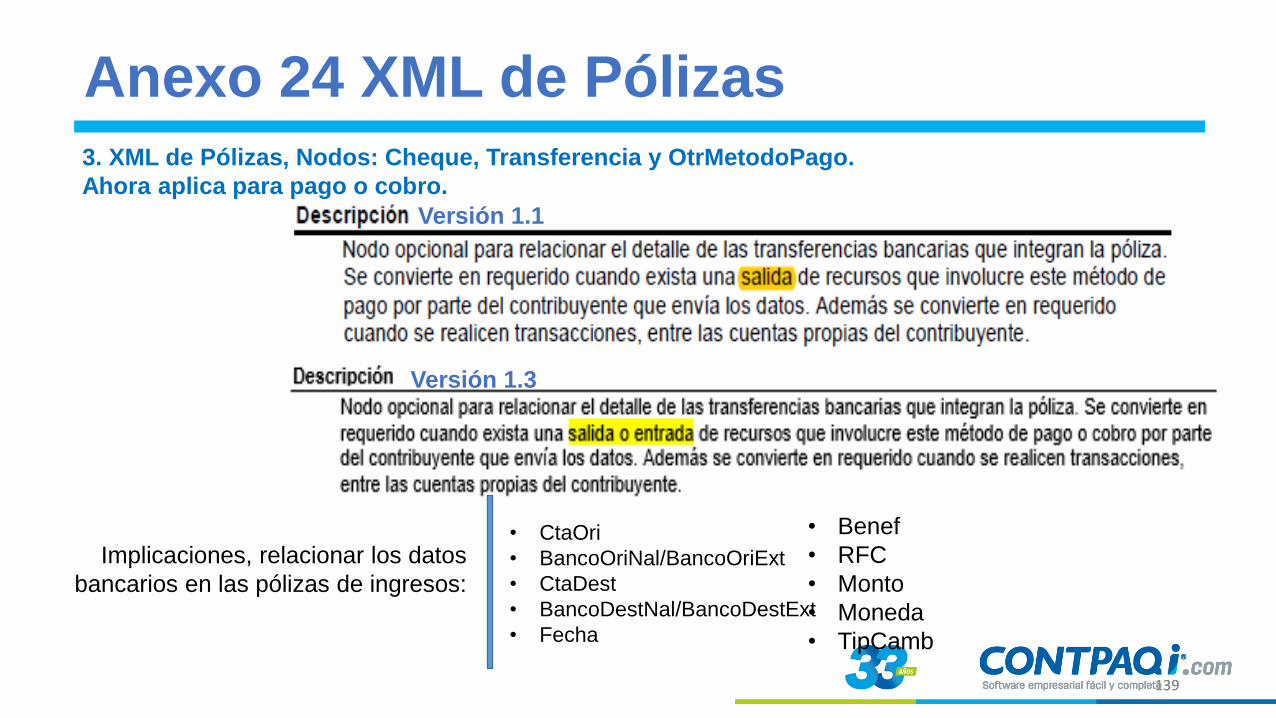

3. XML de Pólizas, Nodos: Cheque, Transferencia y OtrMetodoPago.

Ahora aplica para pago o cobro.

Versión 1.1

Versión 1.3

Implicaciones, relacionar los datos

bancarios en las pólizas de ingresos:

• CtaOri

• BancoOriNal/BancoOriExt

• CtaDest

• BancoDestNal/BancoDestExt

• Fecha

• Benef

• RFC

• Monto

• Moneda

• TipCamb

Anexo 24 XML de Pólizas

140 140

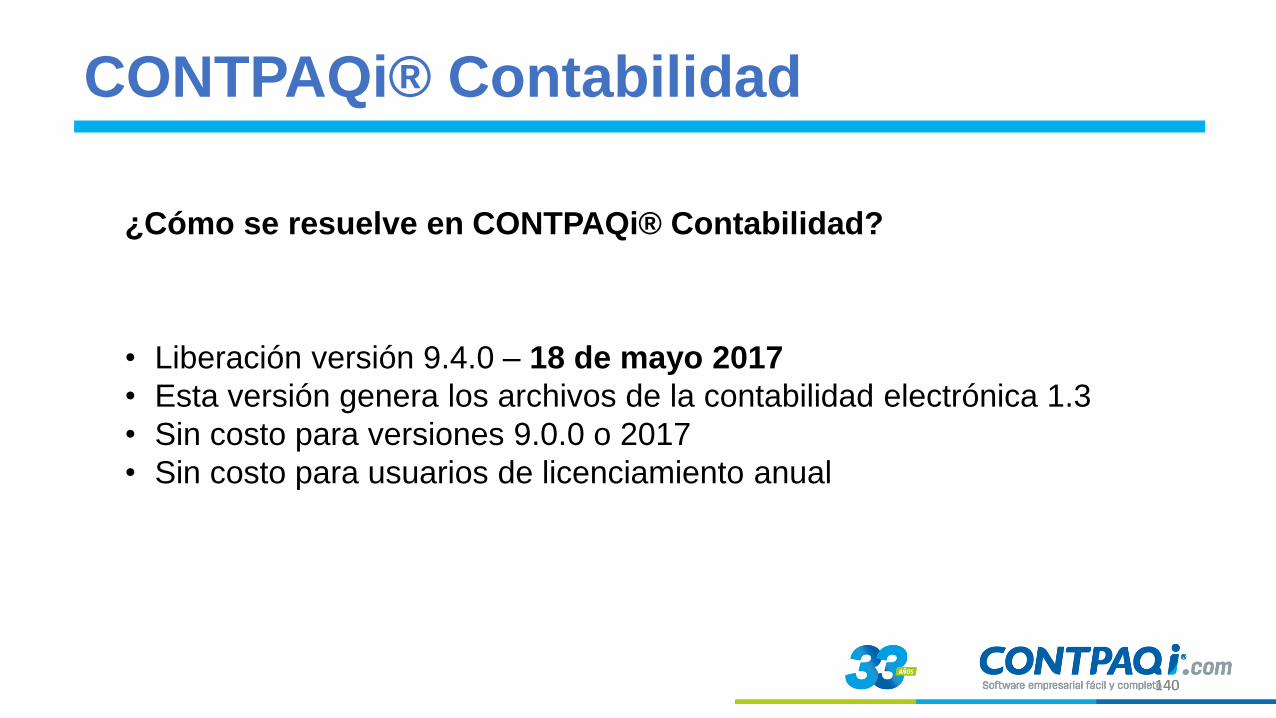

¿Cómo se resuelve en CONTPAQi® Contabilidad?

• Liberación versión 9.4.0 – 18 de mayo 2017

• Esta versión genera los archivos de la contabilidad electrónica 1.3

• Sin costo para versiones 9.0.0 o 2017

• Sin costo para usuarios de licenciamiento anual

CONTPAQi® Contabilidad

141 141

Anexo 20 versión 3.3 y CFDI Pago CONTPAQi® Contabilidad

142 142

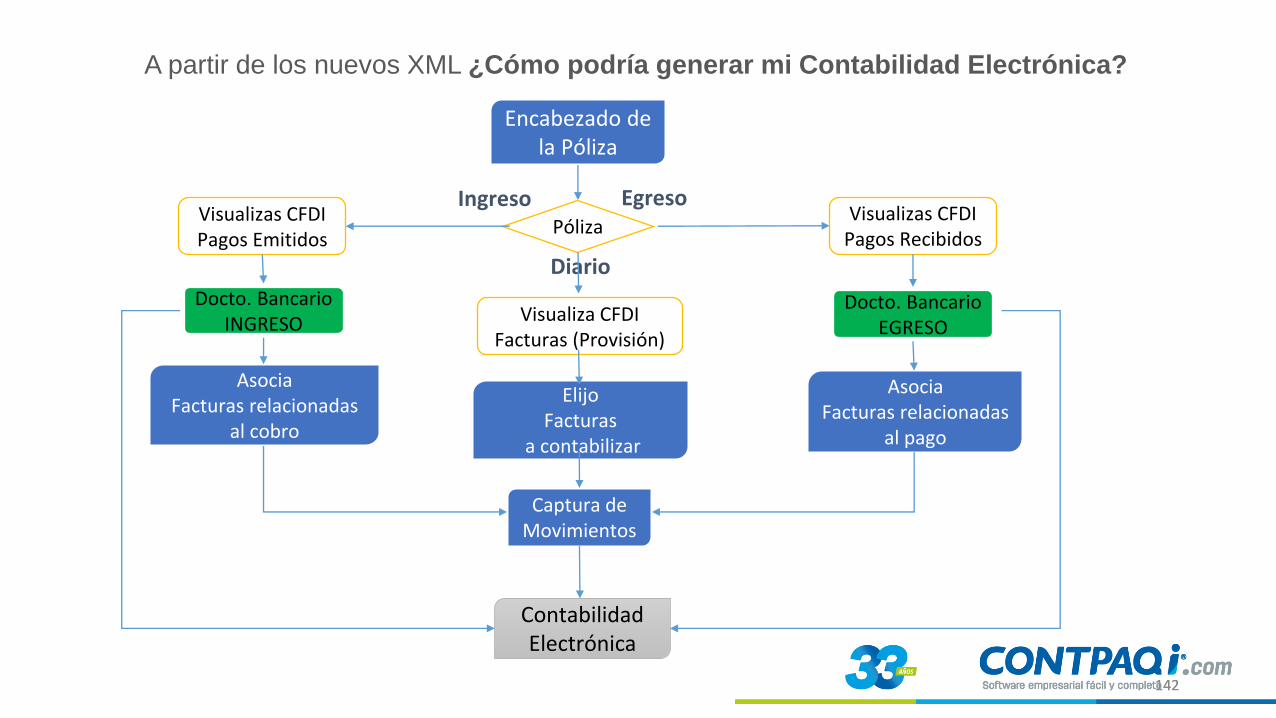

A partir de los nuevos XML ¿Cómo podría generar mi Contabilidad Electrónica?

Encabezado de la Póliza

Póliza

Diario

Ingreso Egreso

Visualiza CFDI Facturas (Provisión)

Visualizas CFDI Pagos Emitidos

Visualizas CFDI Pagos Recibidos

Docto. Bancario INGRESO

Docto. Bancario EGRESO

Asocia Facturas relacionadas

al cobro

Asocia Facturas relacionadas

al pago

Elijo Facturas

a contabilizar

Captura de Movimientos

Contabilidad Electrónica

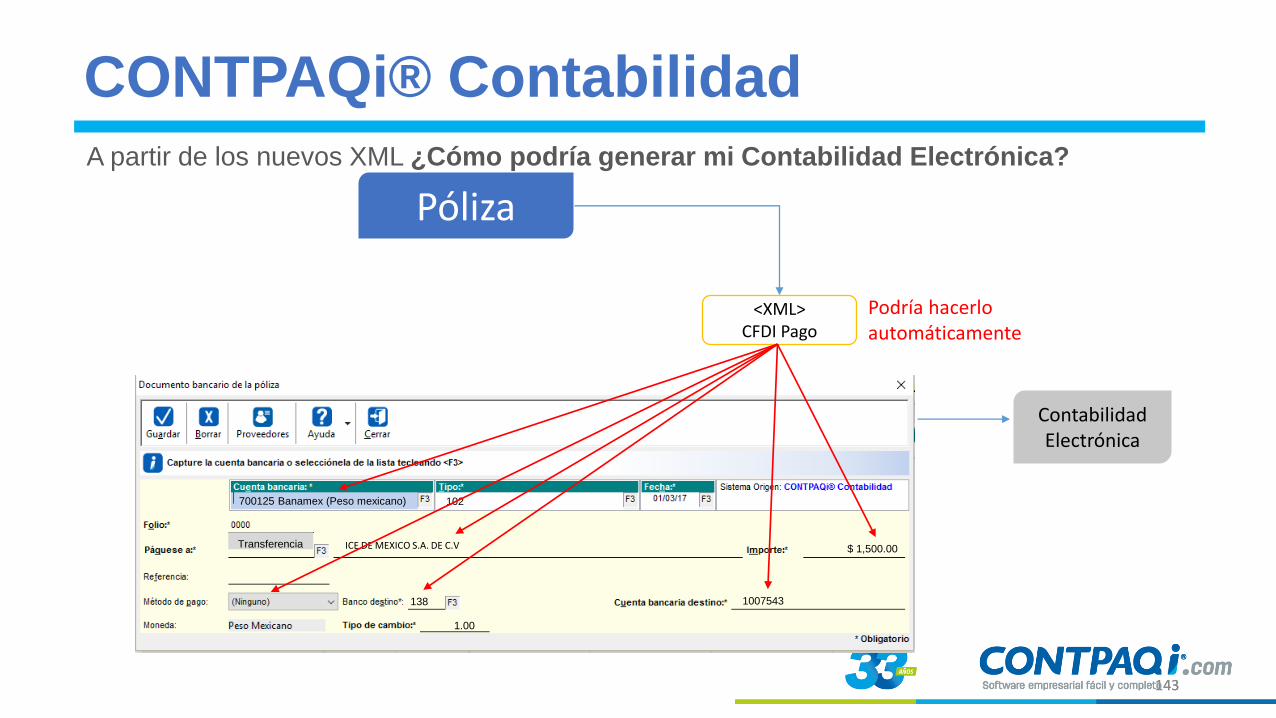

143 143

Póliza

<XML> CFDI Pago

700125 Banamex (Peso mexicano)

138 1007543

Transferencia ICE DE MEXICO S.A. DE C.V

102

$ 1,500.00

1.00

Contabilidad Electrónica

Podría hacerlo automáticamente

A partir de los nuevos XML ¿Cómo podría generar mi Contabilidad Electrónica?

CONTPAQi® Contabilidad

144 144

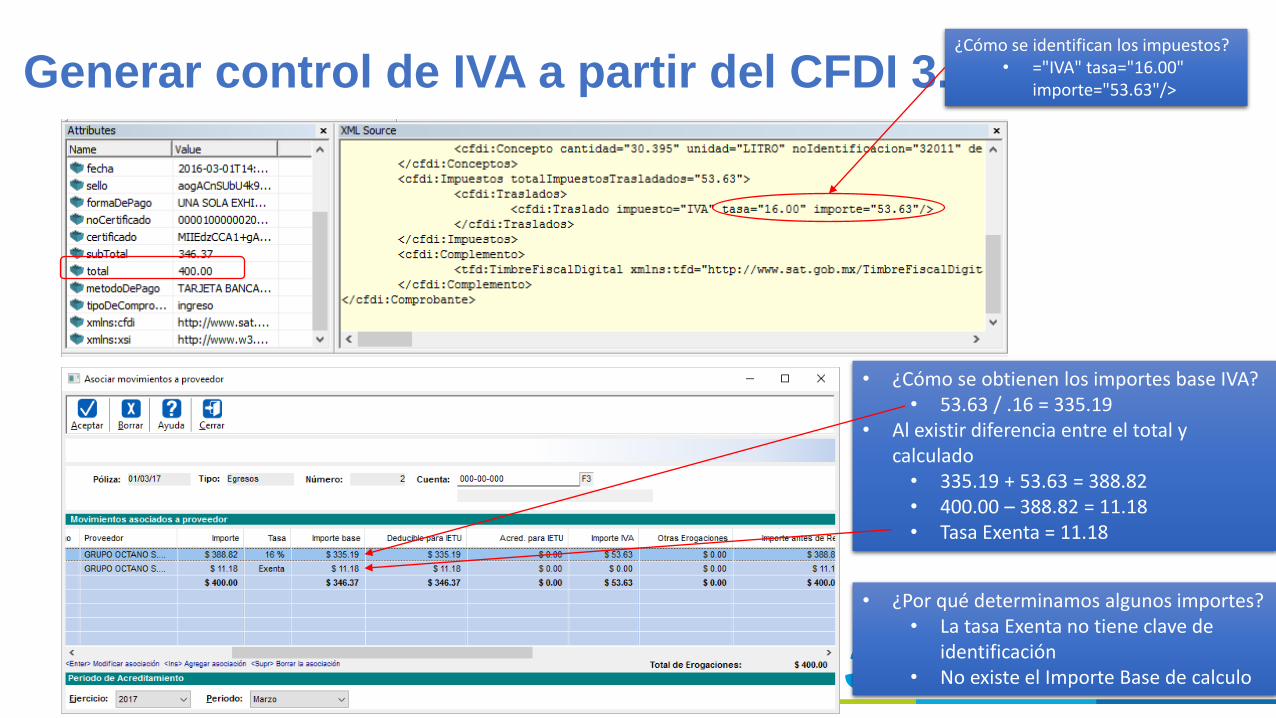

Generar control de IVA a partir del CFDI 3.2

¿Cómo se identifican los impuestos? • ="IVA" tasa="16.00"

importe="53.63"/>

• ¿Por qué determinamos algunos importes? • La tasa Exenta no tiene clave de

identificación • No existe el Importe Base de calculo

• ¿Cómo se obtienen los importes base IVA? • 53.63 / .16 = 335.19

• Al existir diferencia entre el total y calculado

• 335.19 + 53.63 = 388.82 • 400.00 – 388.82 = 11.18 • Tasa Exenta = 11.18

145 145

Este CFDI tiene 4 Conceptos de los cuales: • 2 Conceptos a "IVA" 16.00 • 1 Concepto a “IVA” 0.00 • 1 Concepto a “IVA” Exento

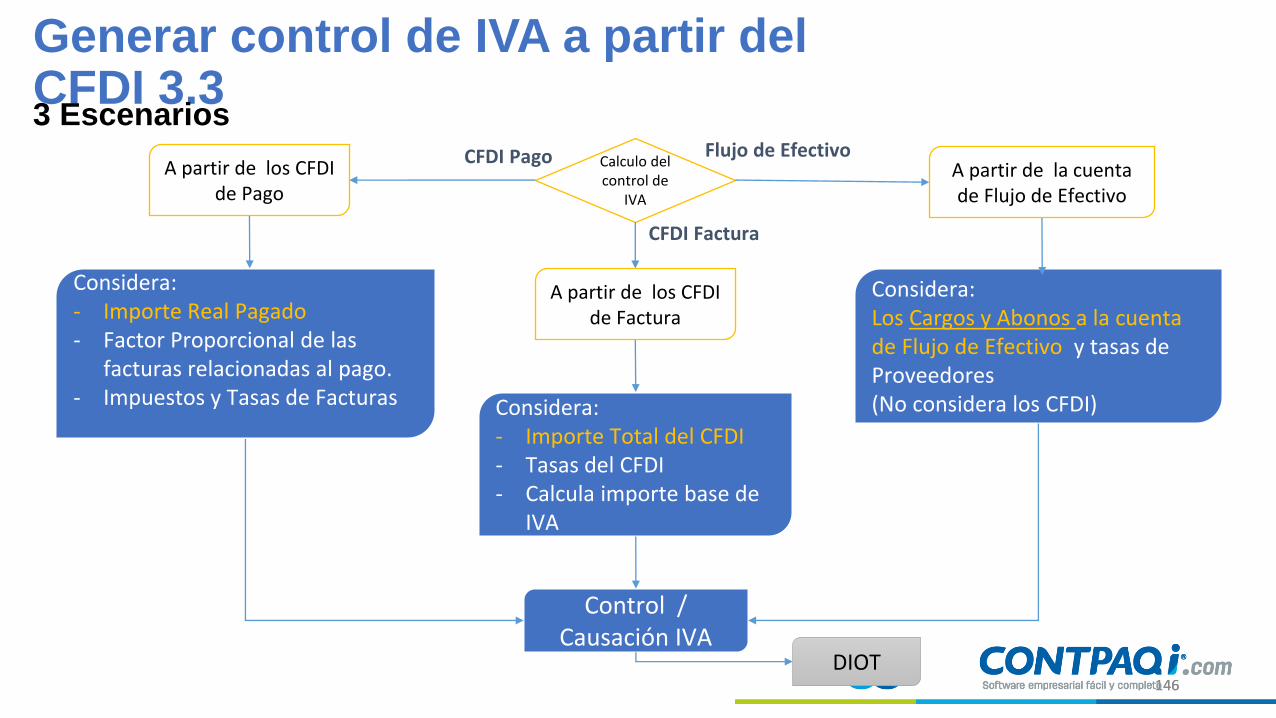

Generar control de IVA a partir del CFDI 3.3

146 146

Considera: - Importe Total del CFDI - Tasas del CFDI - Calcula importe base de

IVA

DIOT

Control / Causación IVA

Considera: Los Cargos y Abonos a la cuenta de Flujo de Efectivo y tasas de Proveedores (No considera los CFDI)

Calculo del control de

IVA

Considera: - Importe Real Pagado - Factor Proporcional de las

facturas relacionadas al pago. - Impuestos y Tasas de Facturas

A partir de la cuenta de Flujo de Efectivo

A partir de los CFDI de Factura

A partir de los CFDI de Pago

CFDI Pago

CFDI Factura

Flujo de Efectivo

Generar control de IVA a partir del CFDI 3.3 3 Escenarios

147 147

Sistemas Comerciales

148 148

Todos los sistemas Comerciales estarán

listos para resolver los requerimientos de las

disposiciones fiscales.

Nuestra línea de sistemas comerciales está en proceso de preparación para los cambios de Anexo 20 versión 3.3

Sistemas Comerciales

149 149

Queremos mostrarte algunas funcionalidades relevantes que serán

necesarias en Anexo 20, utilizaremos como ejemplo CONTPAQi®

Comercial Premium, pero estos cambios también estarán disponibles

para AdminPAQ y CONTPAQi® Factura Electrónica.

CONTPAQi® Comercial Premium

150 150

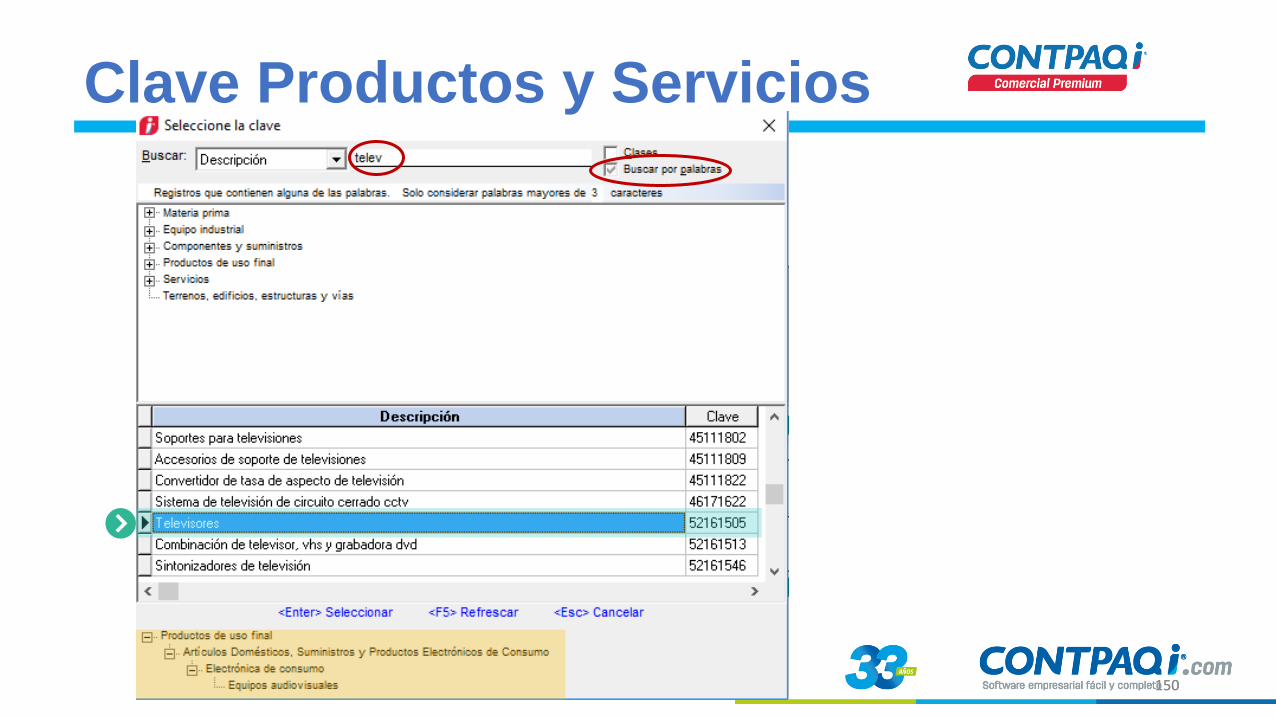

Clave Productos y Servicios

151 151

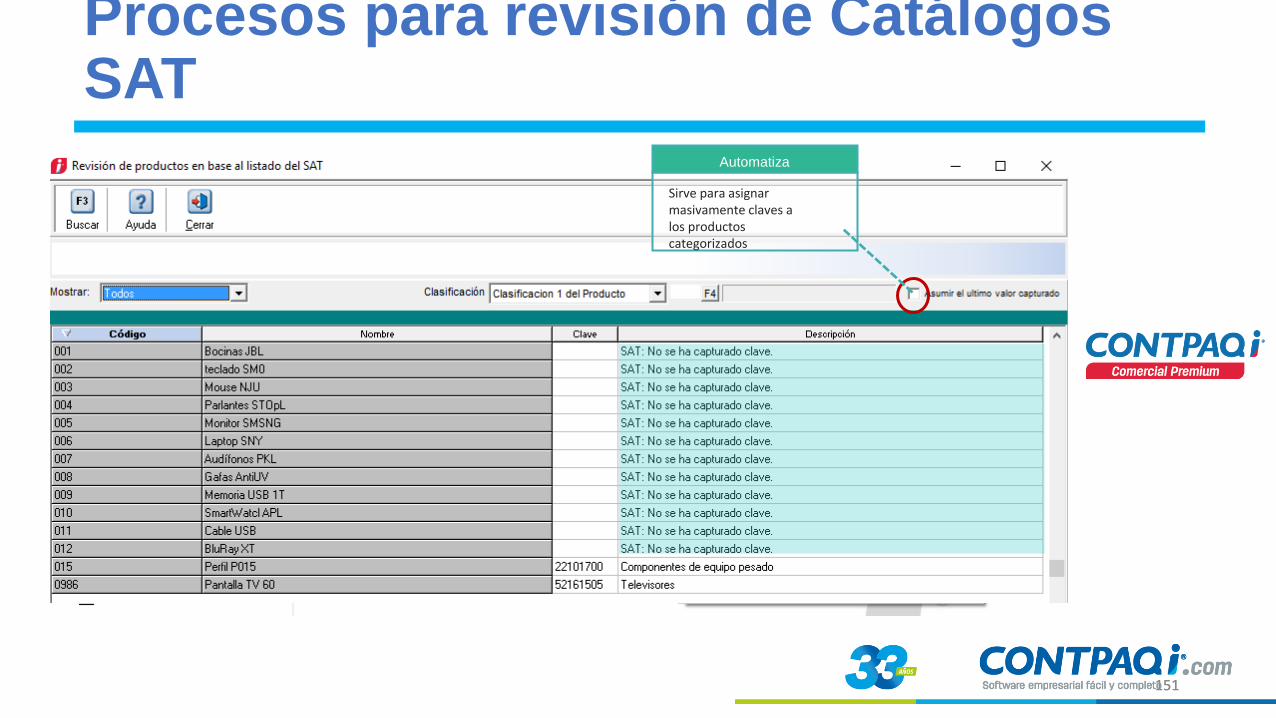

Procesos para revisión de Catálogos SAT

Automatiza

Sirve para asignar masivamente claves a los productos categorizados

152 152

CONTPAQi® Nóminas

153 153

Comprobante Anexo 3.3

Encabezado Emisor Receptor CFDI relacionado Concepto Impuestos Totales

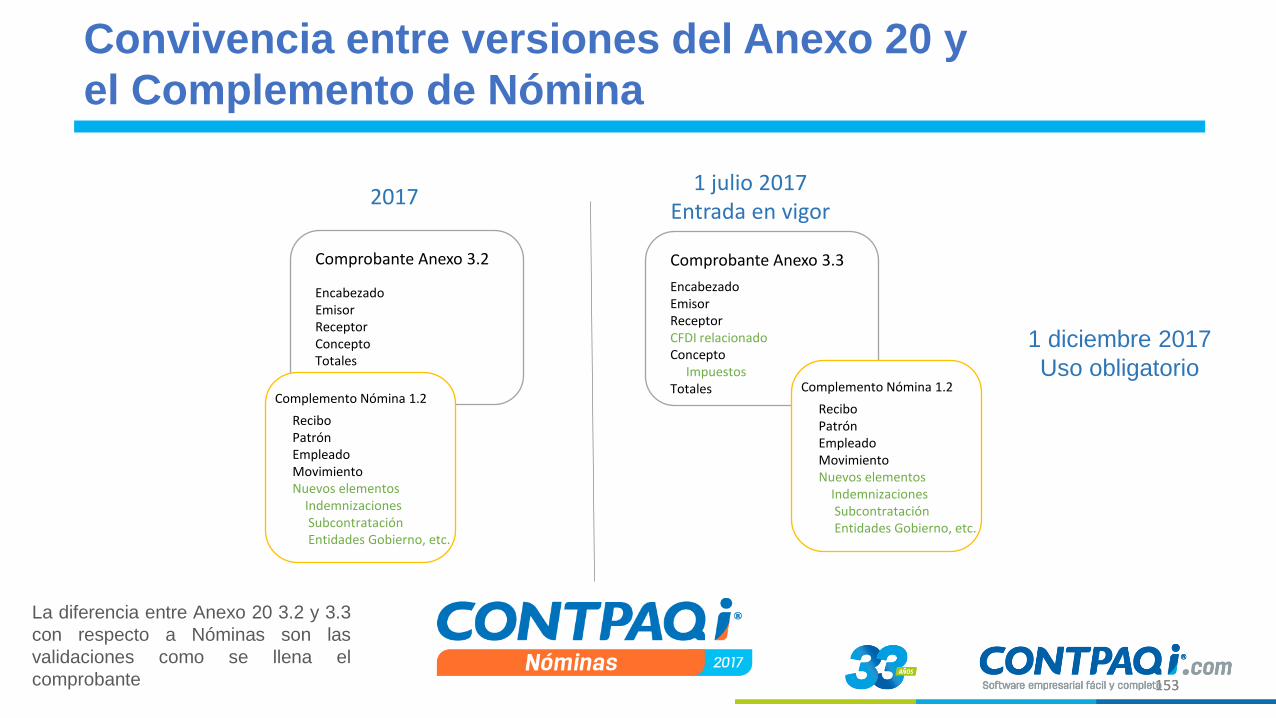

Convivencia entre versiones del Anexo 20 y

el Complemento de Nómina

Comprobante Anexo 3.2

Encabezado Emisor Receptor Concepto Totales

Complemento Nómina 1.2

Recibo Patrón Empleado Movimiento Nuevos elementos Indemnizaciones Subcontratación Entidades Gobierno, etc.

La diferencia entre Anexo 20 3.2 y 3.3

con respecto a Nóminas son las

validaciones como se llena el

comprobante

Complemento Nómina 1.2

Recibo Patrón Empleado Movimiento Nuevos elementos Indemnizaciones Subcontratación Entidades Gobierno, etc.

2017 1 julio 2017

Entrada en vigor

1 diciembre 2017

Uso obligatorio

154 154

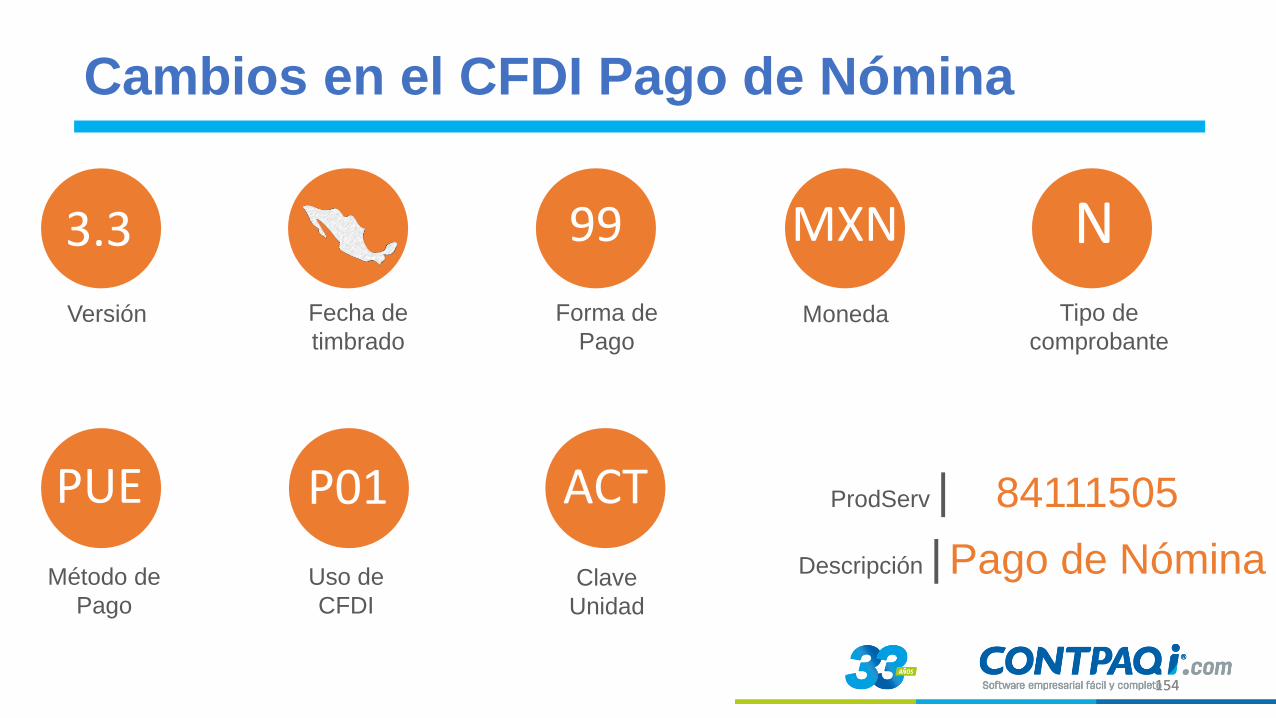

Cambios en el CFDI Pago de Nómina

Versión

3.3

Fecha de

timbrado

Forma de

Pago

99

Moneda

MXN

Tipo de

comprobante

N

Método de

Pago

PUE

Uso de

CFDI

P01

Clave

Unidad

ACT ProdServ | 84111505

Descripción | Pago de Nómina

155 155

156 156

Entrega tus documentos y

declaraciones digitales a través

de CONTPAQi® Contabilidad Entrega de DPIVA como PCRDD

157 157