Noticias Los usuarios de tarjetas de cuentas en el ... · Caso Práctico de Contabilidad: Canon de...

18

Boletín SuperContable 45 en PDF Boletín Nº45 12/11/2013 Noticias Los usuarios de tarjetas de cuentas en el extranjero, en el objetivo de Hacienda. abc.es 12/11/2013 Las comunidades de propietarios tendrán que presentar declaración a partir de enero si hacen pagos superiores a 3.000 euros. Las sicav seguirán tributando al 1%. expansion.com 12/11/2013 Fuentes del Ministerio que dirige Cristóbal Montoro señalaron ayer en un encuentro con medios de comunicación que mantendrán estable esta fiscalidad para retener así a las grandes fortunas en España. Hacienda elimina el impuesto de matriculación para los yates de alquiler cincodias.com EP 11/11/2013 Nuevo servicio para la actualización de los censos de asociados y colegiados profesionales en el marco de la colaboración social. aeat.es 05/11/2013 Pagos a cuenta del gravamen especial sobre los premios de determinadas loterías y apuestas. aeat.es 05/11/2013 Los concursos de acreedores se han disparado un 700% desde el comienzo de la crisis. abc.es 11/10/2013 El contrato fijo con un año de prueba se extenderá al tiempo parcial. cincodias.com 08/11/2013 Finaliza el segundo pago de la renta ¿Qué hago si Hacienda no me lo cobra? invertia.com 07/11/2013 Hacienda prevé mantener la exención por doble imposición. eleconomista.es 06/11/2013 Las empresas en quiebra aumentan un 14,8% en el tercer trimestre. expansion.com 06/11/2013 Lagares critica el tipo reducido para pymes en el impuesto de sociedades. cincodias.com 06/11/2013 Jurisprudencia El cheque-restaurante es indemnizatorio cuando compensa por comer fuera del domicilio, y es salarial cuando se abona al margen del trabajo realizado La sentencia, dictada el 3 de octubre de 2013, ha tenido como ponente al magistrado José Manuel López García de la Serrana y explica la doctrina del Alto Tribunal en materia de cheques-restaurante. La Sala de lo Social del Tribunal Superior de Justicia de la Comunidad Valenciana declara nulo el ERE de Radio Televisión Valenciana De conformidad con lo pedido por el fiscal, la Sala declara nula la decisión de RTVV de extinguir los contratos de 1.918 trabajadores porque dicha medida vulneró los derechos fundamentales y libertades públicas. El ERE fue aprobado en agosto de 2012. Consultas Tributarias Tributación de la sociedad y de los socios por la adjudicación de bienes en el proceso de liquidación y disolución de la sociedad (IRPF, IS, IVA, ...) La sociedad consultante se dedica a la promoción inmobiliaria, siendo previsible que en un corto plazo de tiempo se tramite la liquidación y disolución de la sociedad en cuyo activo se incluye la propiedad de varios bienes... Imputación de pérdida patrimonial por socio de entidad mercantil de sociedad liquidada con cuota cero de liquidación. El consultante es socio de una mercantil en concurso de acreedores y cuya cuota de liquidación va a ser cero. Imputación de la perdida correspondiente a las participaciones sociales. Comentarios Caso Práctico de Contabilidad: Canon de Franquicia. Una empresa de reciente creación “XXX” (franquiciado), se une a una franquicia a partir de 1 de enero del ejercicio 2014. La adhesión a la empresa franquiciadora (franquiciador), supone las siguientes condiciones: - Pago de canon... La Sociedad Limitada de Formación Sucesiva de la Ley de Emprendedores Analizamos esta nueva figura societaria denominada Sociedad Limitada de Formación Sucesiva, que ha sido creada por la Ley de emprendedores; así como otros aspectos relativos a la constitución telemática de sociedades limitadas. Artículos Impuestos disparatados: adoptar un perro, grabar en un cementerio o coger setas. Los economistas suelen decir que nada en la vida es gratis y, con la crisis, esta afirmación se ha vuelto más que realista. El afán recaudatorio de las administraciones las ha llevado sacarse de la manga (y multiplicar) todo ... Tres alternativas para asegurarse una pensión de jubilación. La reforma de las pensiones, que eleva la edad de jubilación y que desde 2014 desvincula la revalorización de las prestaciones de las subidas del IPC, propiciará que el Gobierno ahorre, según sus cálculos, unos 33.000 millones de ... Principales novedades tributarias introducidas por la Ley 16/2013, de 29 de octubre. El artículo 3 de la Ley 16/2013 introduce las siguientes modificaciones en el IRPF. CON EFECTOS DESDE EL 1 DE ENERO DE 2013: Se establece la no aplicación de la nueva letra k) del artículo 14.1 del TRLIS. Se añade una nueva regla 6ª en el apartado 2 . file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (1 of 18) [12/11/2013 11:20:33]

-

Upload

truonghuong -

Category

Documents

-

view

212 -

download

0

Transcript of Noticias Los usuarios de tarjetas de cuentas en el ... · Caso Práctico de Contabilidad: Canon de...

Boletín SuperContable 45 en PDF

Boletín Nº45 12/11/2013

NoticiasLos usuarios de tarjetas de cuentas en el extranjero, en el objetivo de Hacienda. abc.es 12/11/2013Las comunidades de propietarios tendrán que presentar declaración a partir de enero si hacen pagos superiores a 3.000 euros.

Las sicav seguirán tributando al 1%. expansion.com 12/11/2013Fuentes del Ministerio que dirige Cristóbal Montoro señalaron ayer en un encuentro con medios de comunicación que mantendrán estable esta fiscalidad para retener así a las grandes fortunas en España.

Hacienda elimina el impuesto de matriculación para los yates de alquiler cincodias.com EP 11/11/2013

Nuevo servicio para la actualización de los censos de asociados y colegiados profesionales en el marco de la colaboración social. aeat.es 05/11/2013

Pagos a cuenta del gravamen especial sobre los premios de determinadas loterías y apuestas. aeat.es 05/11/2013

Los concursos de acreedores se han disparado un 700% desde el comienzo de la crisis. abc.es 11/10/2013

El contrato fijo con un año de prueba se extenderá al tiempo parcial. cincodias.com 08/11/2013

Finaliza el segundo pago de la renta ¿Qué hago si Hacienda no me lo cobra? invertia.com 07/11/2013

Hacienda prevé mantener la exención por doble imposición. eleconomista.es 06/11/2013

Las empresas en quiebra aumentan un 14,8% en el tercer trimestre. expansion.com 06/11/2013

Lagares critica el tipo reducido para pymes en el impuesto de sociedades. cincodias.com 06/11/2013

JurisprudenciaEl cheque-restaurante es indemnizatorio cuando compensa por comer fuera del domicilio, y es salarial cuando se abona al margen del trabajo realizado La sentencia, dictada el 3 de octubre de 2013, ha tenido como ponente al magistrado José Manuel López García de la Serrana y explica la doctrina del Alto Tribunal en materia de cheques-restaurante.

La Sala de lo Social del Tribunal Superior de Justicia de la Comunidad Valenciana declara nulo el ERE de Radio Televisión Valenciana De conformidad con lo pedido por el fiscal, la Sala declara nula la decisión de RTVV de extinguir los contratos de 1.918 trabajadores porque dicha medida vulneró los derechos fundamentales y libertades públicas. El ERE fue aprobado en agosto de 2012.

Consultas TributariasTributación de la sociedad y de los socios por la adjudicación de bienes en el proceso de liquidación y disolución de la sociedad (IRPF, IS, IVA, ...)La sociedad consultante se dedica a la promoción inmobiliaria, siendo previsible que en un corto plazo de tiempo se tramite la liquidación y disolución de la sociedad en cuyo activo se incluye la propiedad de varios bienes...

Imputación de pérdida patrimonial por socio de entidad mercantil de sociedad liquidada con cuota cero de liquidación. El consultante es socio de una mercantil en concurso de acreedores y cuya cuota de liquidación va a ser cero. Imputación de la perdida correspondiente a las participaciones sociales.

ComentariosCaso Práctico de Contabilidad: Canon de Franquicia.

Una empresa de reciente creación “XXX” (franquiciado), se une a una franquicia a partir de 1 de enero del ejercicio 2014. La adhesión a la empresa franquiciadora (franquiciador), supone las siguientes condiciones: - Pago de canon... La Sociedad Limitada de Formación Sucesiva de la Ley de Emprendedores Analizamos esta nueva figura societaria denominada Sociedad Limitada de Formación Sucesiva, que ha sido creada por la Ley de emprendedores; así como otros aspectos relativos a la constitución telemática de sociedades limitadas.

ArtículosImpuestos disparatados: adoptar un perro, grabar en un cementerio o coger setas.

Los economistas suelen decir que nada en la vida es gratis y, con la crisis, esta afirmación se ha vuelto más que realista. El afán recaudatorio de las administraciones las ha llevado sacarse de la manga (y multiplicar) todo ... Tres alternativas para asegurarse una pensión de jubilación. La reforma de las pensiones, que eleva la edad de jubilación y que desde 2014 desvincula la revalorización de las prestaciones de las subidas del IPC, propiciará que el Gobierno ahorre, según sus cálculos, unos 33.000 millones de ...

Principales novedades tributarias introducidas por la Ley 16/2013, de 29 de octubre. El artículo 3 de la Ley 16/2013 introduce las siguientes modificaciones en el IRPF. CON EFECTOS DESDE EL 1 DE ENERO DE 2013: Se establece la no aplicación de la nueva letra k) del artículo 14.1 del TRLIS. Se añade una nueva regla 6ª en el apartado 2 .

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (1 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Consultas TributariasTributación de la sociedad y de los socios por la adjudicación de bienes en el proceso de liquidación y disolución de la sociedad (IRPF, IS, IVA, ...) CONSULTA VINCULANTE FECHA-SALIDA 07/02/2013 (V0353-13)

DESCRIPCIÓN DE LOS HECHOS:

La sociedad consultante se dedica a la promoción inmobiliaria, siendo previsible que en un corto plazo de tiempo se tramite la liquidación y disolución de la sociedad en cuyo activo se incluye la propiedad de varios bienes inmuebles urbanos, consecuencia de su actividad, y de solares adquiridos para futuras promociones. Su accionariado está compuesto en un 25% por una persona física y el 75% restante por una sociedad limitada.

CUESTIÓN PLANTEADA:

Tributación de la sociedad y de los socios por la adjudicación de bienes en el proceso de liquidación y disolución de la sociedad.

CONTESTACION-COMPLETA:

IMPUESTO SOBRE SOCIEDADES

El artículo 15 del texto refundido de la Ley del Impuesto sobre Sociedades (en adelante TRLIS), aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo (TRLIS), establece que:

“2. Se valorarán por su valor normal de mercado los siguientes elementos patrimoniales:

a. . (…).

b. (…).

c. Los transmitidos a los socios por causa de disolución, separación de éstos, reducción del capital con devolución de aportaciones, reparto de la prima de emisión y distribución de beneficios.

(…).

Se entenderá por valor normal del mercado el que hubiera sido acordado en condiciones normales de mercado entre partes independientes. Para determinar dicho valor se aplicarán los métodos previstos en el artículo 16.3 de esta Ley.

3. En los supuestos previstos en los párrafos a, b, c y d la entidad transmitente integrará en su base imponible la diferencia entre el valor normal de mercado de los elementos transmitidos y su valor contable.

(…)

La integración en la base imponible de las rentas a las que se refiere este artículo se efectuará en el período impositivo en el que se realicen las operaciones de las que derivan dichas rentas.

(…)

6. En la disolución de entidades y separación de socios se integrará en la base imponible de éstos la diferencia entre el valor normal de mercado de los elementos recibidos y el valor contable de la participación anulada.

(…)

9. A los efectos de integrar en la base imponible las rentas positivas obtenidas en la transmisión de elementos patrimoniales del activo fijo o de estos elementos que hayan sido clasificados como activos no corrientes mantenidos para la venta, que tengan la naturaleza de bienes inmuebles, se deducirá el importe de la depreciación monetaria producida desde el día 1 de enero de 1983, calculada de acuerdo con las siguientes reglas:

a. Se multiplicará el precio de adquisición o coste de producción de los bienes inmuebles transmitidos y las amortizaciones acumuladas relativas a aquéllos por los coeficientes que se establezcan en la correspondiente Ley de Presupuestos Generales del Estado.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (2 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

b. La diferencia entre las cantidades determinadas por la aplicación de lo establecido en el párrafo anterior se minorará en el valor contable del elemento patrimonial transmitido.

c. La cantidad resultante de dicha operación se multiplicará por un coeficiente determinado por:

1. En el numerador: el patrimonio neto. 2. En el denominador: el patrimonio neto más pasivo total menos los derechos de crédito y la tesorería.

Las magnitudes determinantes del coeficiente serán las habidas durante el tiempo de tenencia del elemento patrimonial transmitido o en los cinco ejercicios anteriores a la fecha de la transmisión, si este último plazo fuere menor, a elección del sujeto pasivo.

Lo previsto en este párrafo no se aplicará cuando el coeficiente sea superior a 0,4.”

En virtud de lo anterior, como consecuencia de su disolución –liquidación, la consultante deberá integrar en su base imponible la diferencia entre el valor de mercado de los elementos transmitidos a sus socios y el valor contable de dichos elementos. La integración en la base imponible de la renta a que se refiere el artículo 15.3, previamente transcrito, se efectuará en el período impositivo en el que se lleve a cabo la disolución-liquidación de la consultante.

En su caso, a los efectos de integrar en la base imponible la renta generada con ocasión de la operación de disolución-liquidación, procederá aplicar la corrección por depreciación monetaria prevista en el apartado 9 del artículo 15 del TRLIS respecto de las rentas positivas derivadas de la transmisión de los elementos patrimoniales del activo fijo o de estos elementos que hayan sido clasificados como activos no corrientes mantenidos para la venta, que tengan la naturaleza de bienes inmuebles.

De acuerdo con los hechos recogidos en el escrito de consulta, la consultante desarrolla la actividad de promoción inmobiliaria. No obstante se desconoce si los bienes inmuebles de naturaleza urbana que constan en su activo tienen a consideración de existencias o de elementos del activo fijo, por lo que este Centro Directivo no puede pronunciarse sobre la procedencia o no de la aplicación de los coeficientes de corrección monetaria previstos en el artículo 15.9 del TRLIS.

Respecto a la sociedad que es socio de la entidad que se disuelve, deberá integrar en su base imponible la diferencia entre el valor normal de mercado de los elementos recibidos y el valor contable de la participación anulada.

Por último, cabe señalar que el socio, persona jurídica, tendrá derecho a aplicar la deducción para evitarla doble imposición por dividendos y plusvalías de fuente interna, en los términos previstos en el artículo 30.3 del TRLIS, en virtud del cual:

“3. La deducción también se aplicará en los supuestos de liquidación de sociedades, separación de socios, adquisición de acciones o participaciones propias para su amortización y disolución sin liquidación en las operaciones de fusión, escisión total o cesión global del activo y pasivo, respecto de las rentas computadas derivadas de dichas operaciones, en la parte que correspondan a los beneficios no distribuidos, incluso los que hubieran sido incorporados al capital, y a la renta que la sociedad que realiza las operaciones a que se refiere el párrafo anterior deba integrar en la base imponible de acuerdo con lo establecido en el artículo 15.3 de esta ley”.

De acuerdo con lo establecido en este precepto, en los supuestos de liquidación de sociedades tan solo podrán practicar la correspondiente deducción por doble imposición interna los socios de la entidad disuelta que hayan incluido en su base imponible alguna renta como consecuencia de la realización de dicha operación, en la medida en que dicha renta se corresponda con beneficios no distribuidos hasta ese momento por la entidad disuelta o con las plusvalías tácitas incorporadas a sus activos que hace tributar el apartado 3 del artículo 15 del TRLIS.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

La sociedad consultante, dedicada a la promoción inmobiliaria, se va a disolver, adjudicándose a los socios en pago de su cuota de liquidación diversos inmuebles, consultándose si dicha adjudicación a uno de los socios, persona física, estaría sujeta al IRPF.

La disolución y liquidación de la sociedad supone la obtención por el socio de una ganancia o pérdida patrimonial, tal y como dispone el artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), según el cual “son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta ley se califiquen como rendimientos”.

El artículo 37.1.e) de la citada Ley establece que "en los casos de separación de los socios o disolución de sociedades, se considerará ganancia o pérdida patrimonial, sin perjuicio de las correspondientes a la sociedad, la diferencia entre el valor de la cuota de liquidación social o el valor de mercado de los bienes recibidos y el valor de adquisición del título o participación de capital que corresponda".

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (3 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Por tanto, prescindiendo de la incidencia fiscal en la sociedad de la operación de disolución y liquidación, la ganancia o pérdida patrimonial para cada socio contribuyente del IRPF vendrá determinada por la diferencia entre el valor de la cuota de liquidación recibida o el valor de mercado de los bienes recibidos y el valor de adquisición de la participación en el capital que corresponda.

Con carácter general, el valor de adquisición en los casos de transmisiones a título oneroso se determinará de acuerdo con lo establecido en el apartado 1 del artículo 35 de la Ley del Impuesto que señala que:

“El valor de adquisición estará formado por la suma de:

a) El importe real por el que dicha adquisición se hubiera efectuado.

b) El coste de las inversiones y mejoras efectuadas en los bienes adquiridos y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el adquirente.

En las condiciones que reglamentariamente se determinen, este valor se minorará en el importe de las amortizaciones”.

Por lo tanto, en el presente caso la ganancia o pérdida patrimonial vendrá determinada por la diferencia entre el valor de mercado de los inmuebles adjudicados al socio en concepto de cuota de liquidación y el valor de adquisición de sus participaciones.

La ganancia o pérdida patrimonial así determinada se integrará en la base imponible del ahorro del socio, en la forma prevista en el artículo 49 de la Ley del Impuesto.

Si se obtiene una pérdida patrimonial, su importe se compensará con las ganancias patrimoniales a integrar en la base imponible del ahorro obtenidas, en su caso, en el mismo período impositivo, y en caso de no haberse obtenido o que el resultado de esta compensación arrojase un saldo negativo, su importe sólo podrá compensarse con el positivo que se ponga de manifiesto en los cuatro años siguientes.

IMPUESTO SOBRE EL VALOR AÑADIDO

1.- El artículo 4, apartado uno, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que están sujetas al citado tributo las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.

En el caso planteado en la consulta se producen entregas de bienes a favor de los propios socios que, conforme al precepto anterior, se encuentran sujetas al Impuesto, al tener el transmitente la condición de empresario o profesional según lo dispuesto en el artículo 5 de la Ley 37/1992, conforme al cual:

“Uno. A los efectos de lo dispuesto en esta Ley, se re-putarán empresarios o profesionales:

a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.

No obstante, no tendrán la consideración de empresarios o pro-fe-sio-nales quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letra siguiente.

b) Las sociedades mercantiles, salvo prueba en contrario.

(…)

Dos. Son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de facto-res de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, tienen esta consideración las acti-vidades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, fores-tales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas.

(…)”.

Por consiguiente, la sociedad consultante que va a proceder a su disolución y liquidación tendrá la consideración de empresario a efectos del Impuesto sobre el Valor Añadido y estarán sujetas a dicho impuesto, con carácter general, las entregas de bienes y prestaciones de servicios efectuadas por la misma en el ámbito espacial de aplicación del Impuesto.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (4 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Por otra parte, el artículo 8.Dos.2º de la Ley 37/1992, establece de forma expresa que tienen la consideración de entrega de bienes “las aportaciones no dinerarias efectuadas por los sujetos pasivos del Impuesto de elementos de su patrimonio empresarial o profesional a sociedades o comunidades de bienes o a cualquier otro tipo de entidades y las adjudicaciones de esta naturaleza en caso de liquidación o disolución total o parcial de aquéllas, sin perjuicio de la tributación que proceda con arreglo a las normas reguladoras de los conceptos “actos jurídicos documentados” y “operaciones societarias” del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados”.

2.- No obstante lo anterior, debe analizarse si a la transmisión de la totalidad del patrimonio empresarial por parte de la entidad consultante podría serle de aplicación la no sujeción contenida en el artículo 7, número 1º, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), que establece:

“No estarán sujetas al Impuesto:

1º. La transmisión de un conjunto de elementos corporales y, en su caso, incorporales que, formando parte del patrimonio empresarial o profesional del sujeto pasivo, constituyan una unidad económica autónoma capaz de desarrollar una actividad empresarial o profesional por sus propios medios, con independencia del régimen fiscal que a dicha transmisión le resulte de aplicación en el ámbito de otros tributos y del procedente conforme a lo dispuesto en el artículo 4, apartado cuatro, de esta Ley.

Quedarán excluidas de la no sujeción a que se refiere el párrafo anterior las siguientes transmisiones:

a) (suprimida)

b) Las realizadas por quienes tengan la condición de empresario o profesional exclusivamente conforme a lo dispuesto por el artículo 5, apartado uno, letra c) de esta Ley, cuando dichas transmisiones tengan por objeto la mera cesión de bienes.

A estos efectos, se considerará como mera cesión de bienes la transmisión de bienes arrendados cuando no se acompañe de una estructura organizativa de factores de producción materiales y humanos, o de uno de ellos, que permita considerar a la misma constitutiva de una unidad económica autónoma.

c) Las efectuadas por quienes tengan la condición de empresario o profesional exclusivamente por la realización ocasional de las operaciones a que se refiere el artículo 5, apartado uno, letra d) de esta Ley.

A los efectos de lo dispuesto en este número, resultará irrelevante que el adquirente desarrolle la misma actividad a la que estaban afectos los elementos adquiridos u otra diferente, siempre que se acredite por el adquirente la intención de mantener dicha afectación al desarrollo de una actividad empresarial o profesional.

En caso de que los bienes y derechos transmitidos, o parte de ellos, se desafecten posteriormente de las actividades empresariales o profesionales que determinan la no sujeción prevista a este número, la referida desafectación quedará sujeta al Impuesto en la forma establecida para cada caso en esta Ley.

Los adquirentes de los bienes y derechos comprendidos en las transmisiones que se beneficien de la no sujeción establecida en este número se subrogarán, respecto de dichos bienes y derechos, en la posición del transmitente en cuanto a la aplicación de las normas contenidas en el artículo 20, apartado uno, número 22º y en los artículos 92 a 114 de esta Ley.”.

Esta redacción fue dada por la Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido, y se introducen otras modificaciones en la normativa tributaria (BOE de 25 de diciembre) con el fin de adecuar la Ley37/1992 a la jurisprudencia comunitaria establecida fundamentalmente por la Sentencia del Tribunal de Justicia de la Unión Europea de 27 de noviembre de 2003, recaída en el Asunto C-497/01, Zita Modes Sarl, en relación con los supuestos de no sujeción de las transmisiones globales de patrimonio.

En este sentido, el Tribunal de Justicia señaló en el apartado 40 de la referida sentencia que “el concepto de «transmisión, a título oneroso o gratuito o bajo la forma de aportación a una sociedad, de una universalidad total o parcial de bienes» debe entenderse en el sentido que comprende la transmisión de un establecimiento mercantil o de una parte autónoma de una empresa, con elementos corporales y, en su caso, incorporales que, conjuntamente, constituyen una empresa o una parte de una empresa capaz de desarrollar una actividad económica autónoma, pero que no comprende la mera cesión de bienes, como la venta de existencias”.

Así pues, en la medida en que la consultante transmita a sus socios solamente la titularidad de determinados inmuebles, deberá considerarse que se trata de una mera cesión de bienes, sujeta por tanto al Impuesto sobre el Valor Añadido.

3.- Una vez establecida la sujeción al Impuesto, será preciso analizar si las mencionadas entregas de bienes están incluidas en algún supuesto de exención de los previstos en el artículo 20 de la Ley 37/1992. En concreto, los ordinales 20º y 22º del apartado uno de dicho artículo señalan que estarán exentas:

“20º. Las entregas de terrenos rústicos y demás que no tengan la condición de edificables, incluidas las construcciones de cualquier naturaleza en ellos enclavadas, que sean indispensables para el desarrollo de una explotación agraria, y los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (5 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

A estos efectos, se consideran edificables los terrenos calificados como solares por la Ley sobre el Régimen del Suelo y Ordenación Urbana y demás normas urbanísticas, así como los demás terrenos aptos para la edificación por haber sido ésta autorizada por la correspondiente licencia administrativa.

La exención no se extiende a las entregas de los siguientes terrenos aunque no tengan la condición de edificables:

a) Las de terrenos urbanizados o en curso de urbanización, realizadas por el promotor de la urbanización, excepto los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público.

b) Las de terrenos en los que se hallen enclavadas edificaciones en curso de construcción o terminadas cuando se transmitan conjuntamente con las mismas y las entregas de dichas edificaciones estén sujetas y no exentas al Impuesto. No obstante, estarán exentas las entregas de terrenos no edificables en los que se hallen enclavadas construcciones de carácter agrario indispensables para su explotación y las de terrenos de la misma naturaleza en los que existan construcciones paralizadas, ruinosas o derruidas.

(…)

22º. A) Las segundas y ulteriores entregas de edificaciones, incluidos los terrenos en que se hallen enclavadas, cuando tengan lugar después de terminada su construcción o rehabilitación.

A los efectos de lo dispuesto en esta ley, se considerará primera entrega la realizada por el promotor que tenga por objeto una edificación cuya construcción o rehabilitación esté terminada. No obstante, no tendrá la consideración de primera entrega la realizada por el promotor después de la utilización ininterrumpida del inmueble por un plazo igual o superior a dos años por su propietario o por titulares de derechos reales de goce o disfrute o en virtud de contratos de arrendamiento sin opción de compra, salvo que el adquirente sea quien utilizó la edificación durante el referido plazo. No se computarán a estos efectos los períodos de utilización de edificaciones por los adquirentes de los mismos en los casos de resolución de las operaciones en cuya virtud se efectuaron las correspondientes transmisiones.

Los terrenos en que se hallen enclavadas las edificaciones comprenderán aquéllos en los que se hayan realizado las obras de urbanización accesorias a las mismas. No obstante, tratándose de viviendas unifamiliares, los terrenos urbanizados de carácter accesorio no podrán exceder de 5.000 metros cuadrados.

(…)”.

Así pues, en el caso de que entre los inmuebles adjudicados a los socios por la consultante existan fincas rústicas que cumplan las condiciones del ordinal 20º del apartado 1 del artículo 20, la entrega de las mismas estará exenta del Impuesto. Igualmente sucederá en el caso de segundas y ulteriores entregas de edificaciones exentas por el artículo 20.Uno.22º en aquellos casos en que se cumplan las condiciones establecidas en el mismo.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

En cuanto al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en adelante ITP y AJD, es preciso tener en cuenta lo dispuesto en los artículos 19.1.1º, 23.b), 25.4 y 26 del texto refundido del referido Impuesto, aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre (BOE de 20 de octubre de 1993), que determinan lo siguiente:

“Artículo 19.1.1º: 1. Son operaciones societarias sujetas:

1.º La constitución de sociedades, el aumento y disminución de su capital social y la disolución de sociedades. […]”.

“Artículo 23. Estará obligado al pago del impuesto a título de contribuyente y cualesquiera que sean las estipulaciones establecidas por las partes en contrario: […]

b) En la disolución de sociedades y reducción de capital social, los socios, copropietarios, comuneros o partícipes por los bienes y derechos recibidos.”

“Artículo 25. […]

4. En la disminución de capital y en la disolución, la base imponible coincidirá con el valor real de los bienes y derechos entregados a los socios, sin deducción de gastos y deudas.” “

“Artículo 46.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (6 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

1. La Administración podrá, en todo caso, comprobar el valor real de los bienes y derechos transmitidos o, en su caso, de la operación societaria o del acto jurídico documentado. (…)”.

“Artículo 26. La cuota tributaria se obtendrá aplicando a la base liquidable el tipo de gravamen del 1 por 100.”

Conforme a los preceptos transcritos, la disolución y liquidación de una sociedad con la adjudicación a los socios de los inmuebles que constituyen su activo es una operación sujeta a la modalidad de operaciones societarias del ITP y AJD, cuyos sujetos pasivos serán los socios por los bienes y derechos recibidos. La base imponible para cada socio será el valor real de los bienes y derechos que se le adjudiquen, valor real que podrá ser comprobado por la Administración Tributaria, y al que se aplicará el tipo de gravamen del 1 por 100.

Nada se dice en el escrito de consulta de cómo se pretenden llevar a cabo las adjudicaciones de bienes a los socios por lo que debemos partir de que serán equivalente a su cuota de participación en la sociedad, sin que produzca exceso de adjudicación a favor de ninguno de los dos socios. En caso contrario deberá tenerse en cuenta lo dispuesto en el artículo 7.2.b) del Texto Refundido del ITP y AJD

“2. Se considerarán transmisiones patrimoniales a efectos de liquidación y pago del Impuesto:

b. Los excesos de adjudicación declarados, salvo los que surjan de dar cumplimiento a lo dispuesto en los artículos 821, 829, 1.056.2 y 1.062.1 del Código Civil y disposiciones de Derecho Foral, basadas en el mismo fundamento. (…)

A la vista de dicho precepto, en caso de producirse el referido exceso de adjudicación, serán dos los hechos imponibles a considerar en relación al ITP y AJD, pues además de la tributación que corresponda por la modalidad de operaciones societarias conforme a lo anteriormente expuesto, el exceso de adjudicación que se produzca estará sujeto a la modalidad de transmisiones patrimoniales onerosas del ITP y AJD, con arreglo al citado artículo 7.2.B) .

Y ello, porque si bien la sujeción de la disolución de una sociedad a la modalidad de operaciones societarias, siempre que tales adjudicaciones guarden la debida proporción con sus cuotas de participación en el capital social, implica la no sujeción de dicha operación a la modalidad de transmisiones patrimoniales onerosas, por incompatibilidad con la anterior, ni siquiera por la adjudicación a los socios de los bienes y derechos del patrimonio social, tal incompatibilidad no se extiende a la adjudicación de bienes y derechos a los socios por un valor superior al que corresponda a su participación, la cual está sujeta a la modalidad de transmisiones patrimoniales onerosas por el hecho imponible de exceso de adjudicación.

Conclusiones:

Primera. La disolución y liquidación de una sociedad con la adjudicación a los socios de los inmuebles que constituyen su activo es una operación sujeta a la modalidad de operaciones societarias del ITP y AJD, cuyos sujetos pasivos serán los socios por los bienes y derechos recibidos. La base imponible para cada socio será el valor real de los bienes y derechos adjudicados, que podrá ser comprobado por la Administración Tributaria, y el tipo de gravamen será el 1 por 100.

Segunda. En caso de producirse un exceso de adjudicación, además de la tributación que corresponda por la modalidad de operaciones societarias conforme a lo anteriormente expuesto, el exceso de adjudicación que se produzca estará sujeto a la modalidad de transmisiones patrimoniales onerosas del ITP y AJD, con arreglo al artículo 7.2.B), pues a pesar de la incompatibilidad entre las modalidad del impuesto en relación a la adjudicación a los socios de los bienes y derechos del patrimonio social, tal incompatibilidad no se extiende a la adjudicación de bienes y derechos por un valor superior al que corresponda a su participación.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (7 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Imputación de pérdida patrimonial por socio de entidad mercantil de sociedad liquidada con cuota cero de liquidación. CONSULTA VINCULANTE FECHA-SALIDA 27/05/2013 (V1734-13)

DESCRIPCIÓN DE LOS HECHOS:

El consultante es socio de una mercantil en concurso de acreedores y cuya cuota de liquidación va a ser cero.

CUESTIÓN PLANTEADA:

Imputación de la perdida correspondiente a las participaciones sociales.

CONTESTACION-COMPLETA:

El hecho de tratarse de una sociedad en concurso de acreedores no comporta de forma automática la existencia de una pérdida patrimonial para los socios, sino que es necesaria la disolución y liquidación de la sociedad.

La actual regulación de la disolución y liquidación de las sociedades de capital se encuentra recogida en los artículos 360 a 400 del Texto Refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, (BOE de 3 de julio), disponiendo el artículo 394.1 que una vez transcurrido el término para impugnar el balance final de liquidación sin que contra él se hayan formulado reclamaciones o firme la sentencia que las hubiese resuelto, se procederá al pago de la cuota de liquidación a los socios.

Por su parte, ya en el ámbito del IRPF, el artículo 37.1, e) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29), establece que “en los casos de separación de los socios o disolución de sociedades, se considerará ganancia o pérdida patrimonial, sin perjuicio de las correspondientes a la sociedad, la diferencia entre el valor de la cuota de liquidación social o el valor de mercado de los bienes recibidos y el valor de adquisición del título o participación de capital que corresponda”.

Por tanto, para poder computarse una pérdida patrimonial en los términos del artículo 37.1, e) debe previamente procederse a la disolución y liquidación de la sociedad, siendo el período impositivo en el que se produzca la liquidación cuando se considera producida la alteración patrimonial determinante, en su caso, de una pérdida patrimonial para el socio.

Lo que comunico a usted con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del día 18).

Comentarios

Caso Práctico de Contabilidad: Canon de Franquicia.

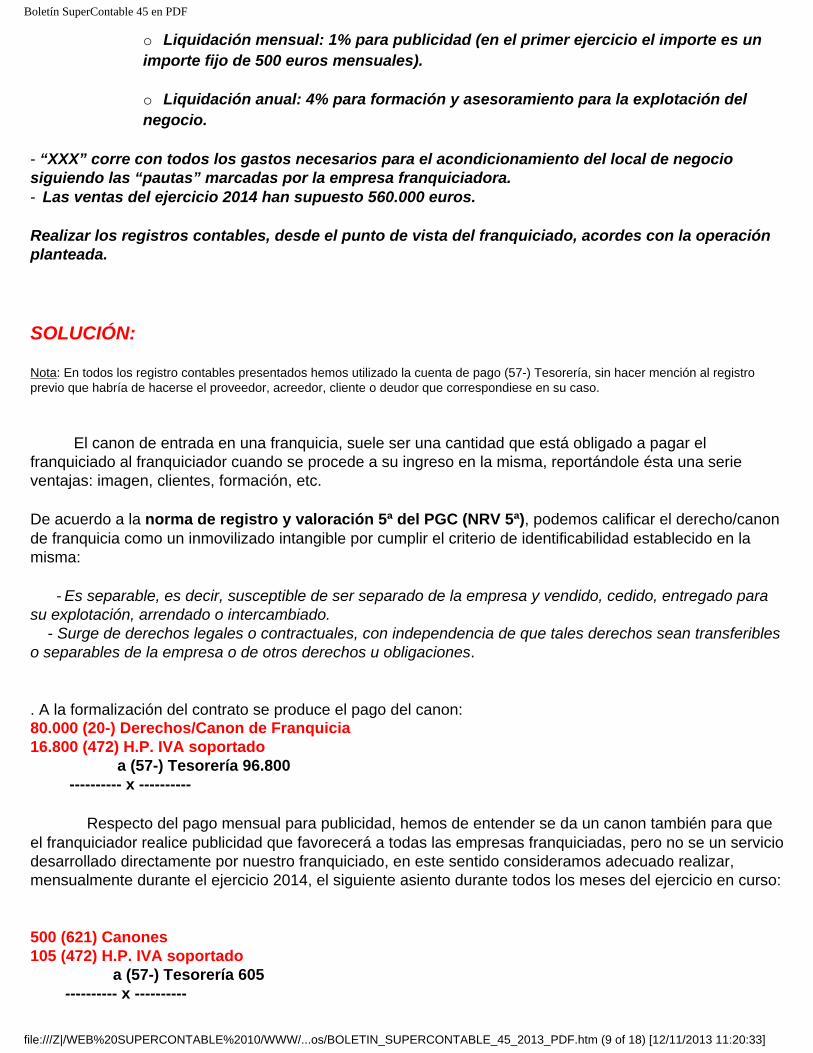

Una empresa de reciente creación “XXX” (franquiciado), se une a una franquicia a partir de 1 de enero del ejercicio 2014.La adhesión a la empresa franquiciadora (franquiciador), supone las siguientes condiciones:

- Pago de canon inicial de franquicia, por uso de la marca, por importe de 80.000 euros, abonados íntegramente a la firma del contrato. - La duración del contrato de franquicia es durante 10 años.- Además se pagarán dos royalties, aplicables sobre el volumen de ventas anual de la entidad, consecuencia de:

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (8 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

o Liquidación mensual: 1% para publicidad (en el primer ejercicio el importe es un importe fijo de 500 euros mensuales).

o Liquidación anual: 4% para formación y asesoramiento para la explotación del negocio.

- “XXX” corre con todos los gastos necesarios para el acondicionamiento del local de negocio siguiendo las “pautas” marcadas por la empresa franquiciadora.- Las ventas del ejercicio 2014 han supuesto 560.000 euros.

Realizar los registros contables, desde el punto de vista del franquiciado, acordes con la operación planteada.

SOLUCIÓN:

Nota: En todos los registro contables presentados hemos utilizado la cuenta de pago (57-) Tesorería, sin hacer mención al registro previo que habría de hacerse el proveedor, acreedor, cliente o deudor que correspondiese en su caso.

El canon de entrada en una franquicia, suele ser una cantidad que está obligado a pagar el franquiciado al franquiciador cuando se procede a su ingreso en la misma, reportándole ésta una serie ventajas: imagen, clientes, formación, etc.

De acuerdo a la norma de registro y valoración 5ª del PGC (NRV 5ª), podemos calificar el derecho/canon de franquicia como un inmovilizado intangible por cumplir el criterio de identificabilidad establecido en la misma:

- Es separable, es decir, susceptible de ser separado de la empresa y vendido, cedido, entregado para su explotación, arrendado o intercambiado. - Surge de derechos legales o contractuales, con independencia de que tales derechos sean transferibles o separables de la empresa o de otros derechos u obligaciones.

. A la formalización del contrato se produce el pago del canon:80.000 (20-) Derechos/Canon de Franquicia16.800 (472) H.P. IVA soportado a (57-) Tesorería 96.800 ---------- x ----------

Respecto del pago mensual para publicidad, hemos de entender se da un canon también para que el franquiciador realice publicidad que favorecerá a todas las empresas franquiciadas, pero no se un servicio desarrollado directamente por nuestro franquiciado, en este sentido consideramos adecuado realizar, mensualmente durante el ejercicio 2014, el siguiente asiento durante todos los meses del ejercicio en curso:

500 (621) Canones105 (472) H.P. IVA soportado a (57-) Tesorería 605 ---------- x ----------

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW/...os/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (9 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

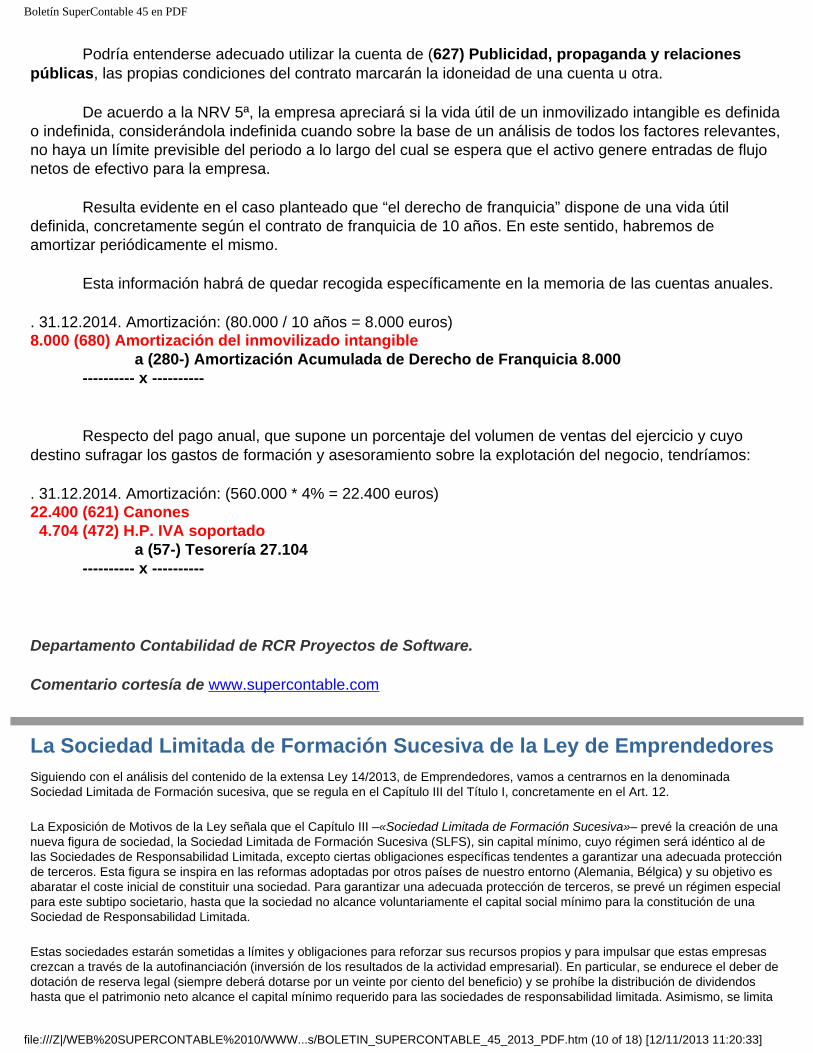

Podría entenderse adecuado utilizar la cuenta de (627) Publicidad, propaganda y relaciones públicas, las propias condiciones del contrato marcarán la idoneidad de una cuenta u otra.

De acuerdo a la NRV 5ª, la empresa apreciará si la vida útil de un inmovilizado intangible es definida o indefinida, considerándola indefinida cuando sobre la base de un análisis de todos los factores relevantes, no haya un límite previsible del periodo a lo largo del cual se espera que el activo genere entradas de flujo netos de efectivo para la empresa.

Resulta evidente en el caso planteado que “el derecho de franquicia” dispone de una vida útil definida, concretamente según el contrato de franquicia de 10 años. En este sentido, habremos de amortizar periódicamente el mismo.

Esta información habrá de quedar recogida específicamente en la memoria de las cuentas anuales.

. 31.12.2014. Amortización: (80.000 / 10 años = 8.000 euros)8.000 (680) Amortización del inmovilizado intangible a (280-) Amortización Acumulada de Derecho de Franquicia 8.000 ---------- x ----------

Respecto del pago anual, que supone un porcentaje del volumen de ventas del ejercicio y cuyo destino sufragar los gastos de formación y asesoramiento sobre la explotación del negocio, tendríamos:

. 31.12.2014. Amortización: (560.000 * 4% = 22.400 euros)22.400 (621) Canones 4.704 (472) H.P. IVA soportado a (57-) Tesorería 27.104 ---------- x ----------

Departamento Contabilidad de RCR Proyectos de Software.

Comentario cortesía de www.supercontable.com

La Sociedad Limitada de Formación Sucesiva de la Ley de Emprendedores Siguiendo con el análisis del contenido de la extensa Ley 14/2013, de Emprendedores, vamos a centrarnos en la denominada Sociedad Limitada de Formación sucesiva, que se regula en el Capítulo III del Título I, concretamente en el Art. 12.

La Exposición de Motivos de la Ley señala que el Capítulo III –«Sociedad Limitada de Formación Sucesiva»– prevé la creación de una nueva figura de sociedad, la Sociedad Limitada de Formación Sucesiva (SLFS), sin capital mínimo, cuyo régimen será idéntico al de las Sociedades de Responsabilidad Limitada, excepto ciertas obligaciones específicas tendentes a garantizar una adecuada protección de terceros. Esta figura se inspira en las reformas adoptadas por otros países de nuestro entorno (Alemania, Bélgica) y su objetivo es abaratar el coste inicial de constituir una sociedad. Para garantizar una adecuada protección de terceros, se prevé un régimen especial para este subtipo societario, hasta que la sociedad no alcance voluntariamente el capital social mínimo para la constitución de una Sociedad de Responsabilidad Limitada.

Estas sociedades estarán sometidas a límites y obligaciones para reforzar sus recursos propios y para impulsar que estas empresas crezcan a través de la autofinanciación (inversión de los resultados de la actividad empresarial). En particular, se endurece el deber de dotación de reserva legal (siempre deberá dotarse por un veinte por ciento del beneficio) y se prohíbe la distribución de dividendos hasta que el patrimonio neto alcance el capital mínimo requerido para las sociedades de responsabilidad limitada. Asimismo, se limita

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (10 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

la retribución anual de los socios y administradores, que no podrá exceder del veinte por ciento del beneficio del patrimonio neto. Además, en caso de liquidación, los socios y administradores de las Sociedades Limitadas de Formación Sucesiva responderán solidariamente del desembolso del capital mínimo requerido para las sociedades de responsabilidad limitada, si el patrimonio fuera insuficiente para atender el pago de las obligaciones.

Sentado lo anterior, y analizando ya el Art. 12 de la Ley, vemos que lo que realmente hace este precepto es modificar varios artículos del texto refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto Legislativo 1/2010, de 2 de julio.

Así, se modifica el artículo 4 para señalar que el capital de la sociedad de responsabilidad limitada no podrá ser inferior a tres mil euros, pero que, no obstante, podrán constituirse sociedades de responsabilidad limitada con una cifra de capital social inferior al mínimo legal en los términos previstos en el artículo 4 bis, que se añade a la norma.

Ese nuevo artículo 4 bis de la Ley de Sociedades de Capital tiene la siguiente redacción:

«Artículo 4 bis. Sociedades en régimen de formación sucesiva.1. Mientras no se alcance la cifra de capital social mínimo fijada en el apartado Uno del artículo 4, la sociedad de responsabilidad limitada estará sujeta al régimen de formación sucesiva, de acuerdo con las siguientes reglas:

a) Deberá destinarse a la reserva legal una cifra al menos igual al 20 por ciento del beneficio del ejercicio sin límite de cuantía.

b) Una vez cubiertas las atenciones legales o estatutarias, sólo podrán repartirse dividendos a los socios si el valor del patrimonio neto no es o, a consecuencia del reparto, no resultare inferior al 60 por ciento del capital legal mínimo.

c) La suma anual de las retribuciones satisfechas a los socios y administradores por el desempeño de tales cargos durante esos ejercicios no podrá exceder del 20 por ciento del patrimonio neto del correspondiente ejercicio, sin perjuicio de la retribución que les pueda corresponder como trabajador por cuenta ajena de la sociedad o a través de la prestación de servicios profesionales que la propia sociedad concierte con dichos socios y administradores.

2. En caso de liquidación, voluntaria o forzosa, si el patrimonio de la sociedad fuera insuficiente para atender al pago de sus obligaciones, los socios y los administradores de la sociedad responderán solidariamente del desembolso de la cifra de capital mínimo establecida en la Ley.

3. No será necesario acreditar la realidad de las aportaciones dinerarias de los socios en la constitución de sociedades de responsabilidad limitada de formación sucesiva. Los fundadores y quienes adquieran alguna de las participaciones asumidas en la constitución responderán solidariamente frente a la sociedad y frente a los acreedores sociales de la realidad de dichas aportaciones.»

También se modifica el artículo 23, que se refiere a los Estatutos sociales, para establecer que en el caso de las sociedades de responsabilidad limitada en régimen de formación sucesiva, en tanto la cifra de capital sea inferior al mínimo fijado en el artículo 4, los estatutos contendrán una expresa declaración de sujeción de la sociedad a dicho régimen. Los Registradores Mercantiles harán constar, de oficio, esta circunstancia en las notas de despacho de cualquier documento inscribible relativo a la sociedad, así como en las certificaciones que expidan.

Además, y aunque no está relacionado directamente con la sociedad de formación sucesiva, sí queremos destacar la modificación de la normativa sobre constitución de sociedades.

El Artículo 15 de la Ley 14/2013 se refiere a la constitución de sociedades de responsabilidad limitada mediante escritura pública y estatutos tipo en formato estandarizado, señalando que podrá hacerse de forma telemática a través de los Puntos de Atención al Emprendedor, desee los que se procederá a realizar incluso los trámites relativos al inicio de actividad mediante el envío de la información contenida en el DUE a la autoridad tributaria, a la Tesorería General de la Seguridad Social, y en su caso, a las administraciones locales y autonómicas para llevar a cabo las comunicaciones, registros y solicitudes de autorizaciones y licencias necesarias para la puesta en marcha de la empresa.

En el Artículo 16 se regula, asimismo, la constitución de sociedades de responsabilidad limitada sin estatutos tipo, que será de forma similar a la prevista anteriormente, pero con algunas especialidades.

El Artículo 17 de la Ley 14/2013, regula la realización telemática de los trámites asociados al inicio y ejercicio de la actividad de empresarios individuales y sociedades.

Se refiere a los trámites necesarios para el alta e inicio de la actividad de los empresarios individuales y de las sociedades mercantiles, que se podrán realizar mediante el Documento Único Electrónico regulado en la disposición adicional tercera del texto refundido de la

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (11 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Ley de Sociedades de Capital, aprobado por Real Decreto Legislativo 1/2010, de 2 de julio, y su normativa de desarrollo.

Además, señala la Ley que, durante el ejercicio de la actividad, el emprendedor podrá realizar, a través de los Puntos de Atención al Emprendedor, cualquier otro trámite preceptivo asociado al desarrollo de la actividad ante las autoridades estatales, autonómicas y locales, incluidas la solicitud de autorizaciones y la presentación de comunicaciones y declaraciones responsables para la apertura de nuevos establecimientos o instalaciones.

Se excluyen de lo dispuesto en el párrafo anterior las obligaciones fiscales y de la Seguridad Social, así como los trámites asociados a los procedimientos de contratación pública y de solicitud de subvenciones y ayudas.

Finalmente, el artículo 18 se refiere a la legalización telemática de todos los libros que obligatoriamente deban llevar los empresarios con arreglo a las disposiciones legales aplicables, incluidos los libros de actas de juntas y demás órganos colegiados, o los libros registros de socios y de acciones nominativas, ante el Registro Mercantil después de su cumplimentación en soporte electrónico y antes de que trascurran cuatro meses siguientes a la fecha del cierre del ejercicio.

Además, y según la Disposición adicional decimotercera, la obligación de llevanza en formato electrónico de los Registros de la Propiedad, Mercantiles y de Bienes Muebles, de conformidad con el artículo 19 de esta Ley, será efectiva en el plazo de un año desde la entrada en vigor de la Ley.

Departamento Jurídico de Supercontable.com

ArtículosImpuestos disparatados: adoptar un perro, grabar en un cementerio o coger setas. Los economistas suelen decir que nada en la vida es gratis y, con la crisis, esta afirmación se ha vuelto más que realista. El afán recaudatorio de las administraciones las ha llevado sacarse de la manga (y multiplicar) todo tipo de tasas. Actos tan simples como adoptar un perro, entrar en el garaje, recoger setas y hasta pintar la casa están gravados en algunos lugares. En otros, las subidas aplicadas en los últimos años amenazan con dejar sin sepultura a cientos de cadáveres.

Inés Calderón (invertia.com)

Mientras la burbuja inmobiliaria alimentaba lo suficiente las arcas del Estado y las comunidades autónomas, las tasas eran gravámenes minoritarios, fundamentalmente asociados al ámbito municipal y algunas actividades, como la Universidad . Pero desde que la crisis vació las huchas, todas las administraciones han emprendido una carrera para crear y subir tasas que ha llevado a que este año supongan unos ingresos de más de 14.000 millones de euros.

Por ley, las tasas sólo pueden aplicarse a servicios y aprovechamientos y su aprobación exige un informe económico sobre el coste de los mismos, de forma que el gravamen nunca sea mayor que el coste del servicio. No obstante, Valentí Pich, presidente del Consejo General de Economistas, cree que la creación de tasas rara vez sigue este proceso. Más bien, “una institución encuentra un nicho recaudatorio en un ámbito y crea una tasa para aprovecharlo. Una vez puesta en marcha, ya empieza a elaborar el estudio para justificarla” .

Esta falta de justificación ha provocado que algunas tasas se anulen pocos meses : las tasas a operadoras de móvil que impusieron varios municipios de Madrid y Valencia se paralizó en los tribunales, igual que la que el Ayuntamiento de Bigastro intentó imponer para financiar las meriendas de los niños de la guardería o la que se puso en marcha para los productos de control de plagas ( tasa de mosquitos ) en la Comarca de los Monegros.

A pesar de estas anulaciones, otras tasas municipales sí han sobrevivido y permiten ingresar cada año más de 8.700 millones a los ayuntamientos . La ley faculta a cada ayuntamiento a imponer hasta 46 tasas y, aunque ningún municipio llega al límite (por ejemplo, Madrid tiene 20 y Barcelona), hay algunas realmente curiosas, que van mucho más allá de las clásicas de alcantarillado, saneamiento y expedición de documentos.

GARAJES, ANIMALES Y PISOS VACÍOS

Varias localidades de Tarragona, entre ellas la capital, tienen un gravamen sobre el paso de los vehículos por encima de las aceras, en la entrada y salida del aparcamiento . A pesar de las críticas de los ciudadanos (no hay otro modo de entrar al garaje), siguen en vigor.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (12 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Los animales también han entrado a formar parte del apetito recaudatorio municipal. En Tarragona cobran por tener un perro (el importe sube si el animal es potencialmente peligroso) y en A Coruña se ha creado una tasa de adopción de 55,75 euros por animal doméstico.

Otras localidades, como Ferrol tira de viviendas vacías para obtener ingresos. En su caso, los locales y viviendas vacíos deben pagar la recogida de basuras, a pesar de que las tasas supuestamente sirven para financiar servicios que se reciben.

CALLES DE COLORES Y ANÁLISIS DE SANGRE

En otras ciudades, las tasas por Estacionamiento regulado, “la hora”, ha llenado las calzadas de múltiples colores: En Pamplona, pueden ser rojas, azules, naranjas o verdes, según quién pueda aparcar y los horarios. Y, por si eso es demasiado simple, durante las fiestas de San Fermín, hay una normativa diferente. En Don Benito (Badajoz), tuvieron que cambiar el color de la zona verde por naranja ya que los ciudadanos la confundían con la zona azul, la otra existente en la localidad.

Otra de las tasas que ha despertado más críticas ha sido la que exigen ayuntamientos, como el de Lleida, que obliga a los ciudadanos a pagar por cada análisis de sangre que se practique a las personas que hayan dado positivo en el control de alcoholemia o de drogas.

Otra de las tasas más sui generis de los últimos tiempos la ha creado Valencia, donde se cobra por filmar en los cementerios .

MUERTOS AL BORDE DEL “DESAHUCIO”

Y es que hasta los cementerios se han convertido en una importante fuente de ingresos municipales. El Ayuntamiento de Zaragoza ha subido las tasas que cobra por alquilar las sepulturas un 450% desde que comenzó la crisis. Mientras, en Granada hay varios casos de amenaza de “desahucios” entre los fallecidos por impago de las tasas municipales.

Como el ladrillo ya no es lo que era, otros municipios recurren a gravar las obras domésticas como si se tratara de grandes proyectos. En Alcalá de Guadaira (Sevilla) pintar un piso exige pagar una tasa de unos 220 euros . También cobra por cambiar una ventana o una persiana.

Otros han encontrado en bodas y enlaces su fuente de recaudación . Fuengirola (Málaga) cobra 65 euros por las uniones de hecho “para evitar la inmigración ilegal”. Alhaurín el Grande, en la misma provincia, las bodas cuestan entre 150 y 300 euros.

Oviedo ha anunciado que el próximo año también cobrará por “el mantenimiento de carteles indicativos de hoteles , centros comerciales y clínicas”.

Aunque en la mayoría de los casos las tasas gravan servicios similares, tipos e importes varían notablemente. Un informe del Consejo de Economistas indica que en 2008, cada ciudadano pagó a su municipio más de 195 euros en tasas , con grandes diferencias entre los 282 de Baleares y los 125 de Galicia.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (13 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

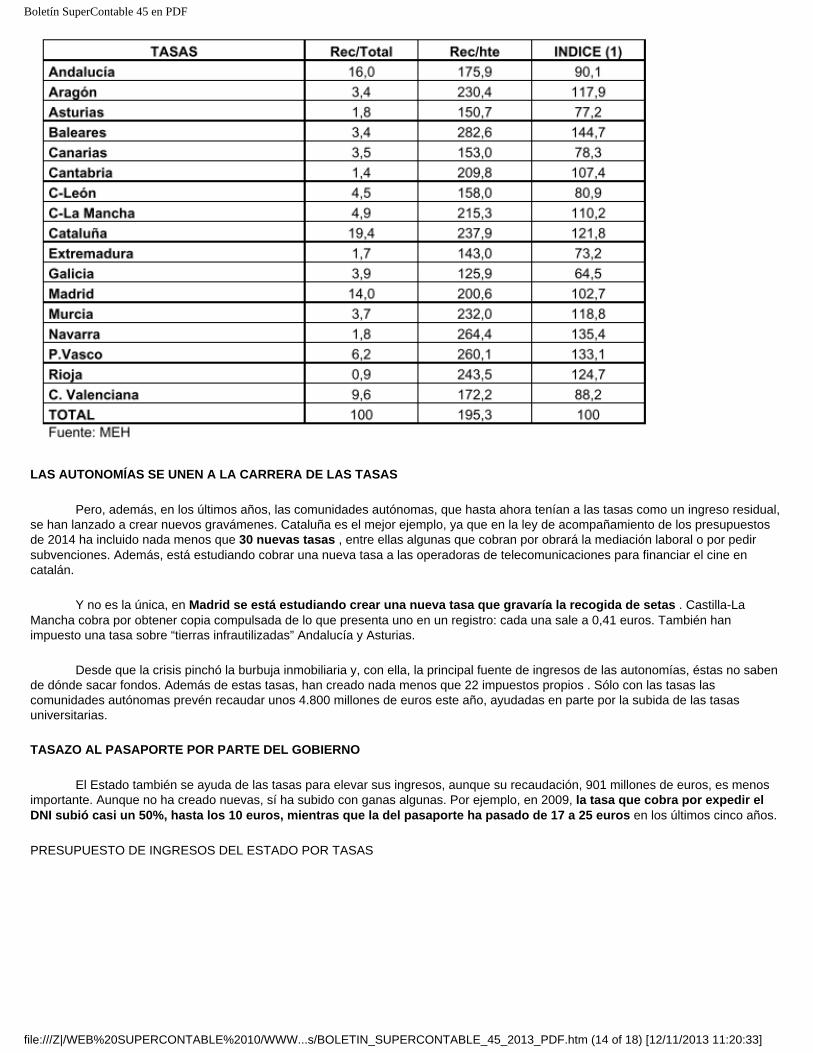

LAS AUTONOMÍAS SE UNEN A LA CARRERA DE LAS TASAS

Pero, además, en los últimos años, las comunidades autónomas, que hasta ahora tenían a las tasas como un ingreso residual, se han lanzado a crear nuevos gravámenes. Cataluña es el mejor ejemplo, ya que en la ley de acompañamiento de los presupuestos de 2014 ha incluido nada menos que 30 nuevas tasas , entre ellas algunas que cobran por obrará la mediación laboral o por pedir subvenciones. Además, está estudiando cobrar una nueva tasa a las operadoras de telecomunicaciones para financiar el cine en catalán.

Y no es la única, en Madrid se está estudiando crear una nueva tasa que gravaría la recogida de setas . Castilla-La Mancha cobra por obtener copia compulsada de lo que presenta uno en un registro: cada una sale a 0,41 euros. También han impuesto una tasa sobre “tierras infrautilizadas” Andalucía y Asturias.

Desde que la crisis pinchó la burbuja inmobiliaria y, con ella, la principal fuente de ingresos de las autonomías, éstas no saben de dónde sacar fondos. Además de estas tasas, han creado nada menos que 22 impuestos propios . Sólo con las tasas las comunidades autónomas prevén recaudar unos 4.800 millones de euros este año, ayudadas en parte por la subida de las tasas universitarias.

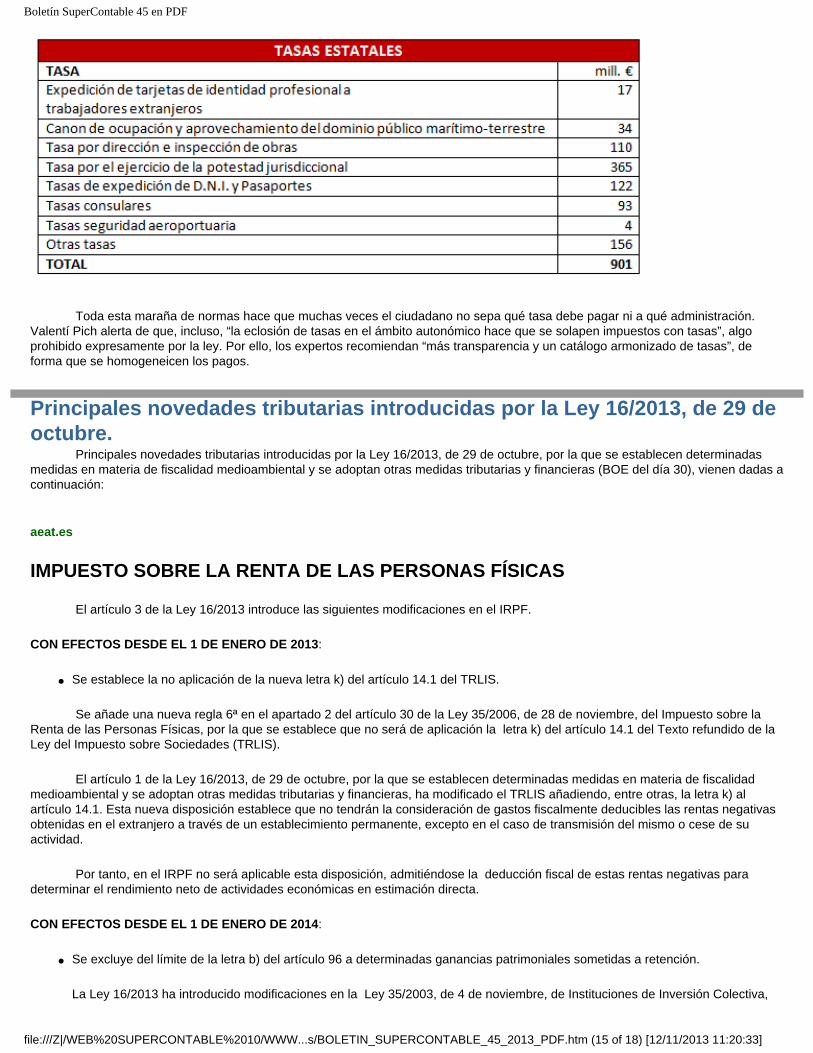

TASAZO AL PASAPORTE POR PARTE DEL GOBIERNO

El Estado también se ayuda de las tasas para elevar sus ingresos, aunque su recaudación, 901 millones de euros, es menos importante. Aunque no ha creado nuevas, sí ha subido con ganas algunas. Por ejemplo, en 2009, la tasa que cobra por expedir el DNI subió casi un 50%, hasta los 10 euros, mientras que la del pasaporte ha pasado de 17 a 25 euros en los últimos cinco años.

PRESUPUESTO DE INGRESOS DEL ESTADO POR TASAS

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (14 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

Toda esta maraña de normas hace que muchas veces el ciudadano no sepa qué tasa debe pagar ni a qué administración. Valentí Pich alerta de que, incluso, “la eclosión de tasas en el ámbito autonómico hace que se solapen impuestos con tasas”, algo prohibido expresamente por la ley. Por ello, los expertos recomiendan “más transparencia y un catálogo armonizado de tasas”, de forma que se homogeneicen los pagos.

Principales novedades tributarias introducidas por la Ley 16/2013, de 29 de octubre. Principales novedades tributarias introducidas por la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras (BOE del día 30), vienen dadas a continuación:

aeat.es

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

El artículo 3 de la Ley 16/2013 introduce las siguientes modificaciones en el IRPF.

CON EFECTOS DESDE EL 1 DE ENERO DE 2013:

● Se establece la no aplicación de la nueva letra k) del artículo 14.1 del TRLIS.

Se añade una nueva regla 6ª en el apartado 2 del artículo 30 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, por la que se establece que no será de aplicación la letra k) del artículo 14.1 del Texto refundido de la Ley del Impuesto sobre Sociedades (TRLIS).

El artículo 1 de la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, ha modificado el TRLIS añadiendo, entre otras, la letra k) al artículo 14.1. Esta nueva disposición establece que no tendrán la consideración de gastos fiscalmente deducibles las rentas negativas obtenidas en el extranjero a través de un establecimiento permanente, excepto en el caso de transmisión del mismo o cese de su actividad.

Por tanto, en el IRPF no será aplicable esta disposición, admitiéndose la deducción fiscal de estas rentas negativas para determinar el rendimiento neto de actividades económicas en estimación directa.

CON EFECTOS DESDE EL 1 DE ENERO DE 2014:

● Se excluye del límite de la letra b) del artículo 96 a determinadas ganancias patrimoniales sometidas a retención.

La Ley 16/2013 ha introducido modificaciones en la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva,

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (15 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

en lo referente a la comercialización en el mercado interior mediante cuentas globales («cuentas ómnibus») de los fondos de inversión constituidos en España. La implantación de este nuevo sistema de comercialización de los Fondos de Inversión españoles, requiere efectuar cambios en la normativa tributaria que afectan fundamentalmente a la obligación de retención e información que debe asumir el comercializador de los fondos, lo que implica modificar determinadas disposiciones de la Ley del Impuesto sobre la Renta de las Personas físicas.

En sintonía con esta nueva regulación se modifica la letra b) del artículo 96 de la Ley del Impuesto, incluyendo una excepción a la exclusión de la obligación de declarar referente a las ganancias patrimoniales sometidas a retención.

La nueva redacción excluye de la letra b) del artículo 96 a las ganancias patrimoniales procedentes de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva en las que la base de retención no proceda determinarla por la cuantía a integrar en la base imponible . La regulación de la base de retención deberá de establecerse reglamentariamente.

Por tanto, cuando la base de retención no se haya determinado en función de la cuantía a integrar en la base imponible, la ganancia patrimonial obtenida no podrá computarse como ganancia patrimonial sometida a retención o ingreso a cuenta a efectos de los límites excluyentes de la obligación de declarar.

● Se establece la obligación de información para las entidades comercializadoras de los Fondos de Inversión.

Se modifica el párrafo tercero del apartado 4 del artículo 100 para incluir a las entidades comercializadoras de los Fondos de Inversión en la obligación de informar de los partícipes incluidos en sus registros.

● Se incluye entre las entidades con obligación de suministrar información a las entidades comercializadoras de fondos de inversión domiciliados en España.

Como consecuencia del nuevo sistema de comercialización de los fondos españoles, se modifica el apartado 1 de la disposición adicional decimotercera de la Ley de Impuesto, para incluir dentro de la obligación de suministro de información a las entidades comercializadoras en territorio español de acciones o participaciones de instituciones de inversión colectiva domiciliadas en España .

IMPUESTO SOBRE SOCIEDADES

● Contratos de arrendamiento financiero.

Artículo 1 Primero. Con efectos para períodos que se inicien a partir del 1 de enero de 2012, se modifica el apartado 1 de la DT trigésima del TRLIS, que permite no exigir el requisito del punto 4 del artículo 115 del TRLIS ( importe constante o creciente), al importe de la parte de las cuotas de arrendamiento correspondiente a la recuperación del coste del bien.

● No deducibilidad del deterioro del valor de las participaciones en el capital o en fondos propios de entidades

Artículo 1 Segundo. Para períodos impositivos iniciados a partir del 1 de enero de 2013. Se declaran gastos no deducibles (art.14, apartado 1 del TRLIS) las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades y las rentas negativas obtenidas en el extranjero a través de un establecimiento permanente, excepto en el caso de transmisión del mismo o cese de su actividad. Como consecuencia de la no deducibilidad de esas pérdidas y rentas, se modifican los artículos 19, 21, 22, 31, 32, 50, 71, 73, 88, 89, 90, 92 y 95, para evitar la deducibilidad indirecta, bien por el inversor o por la casa central.

En el artículo 19, que regula la imputación temporal, se añaden dos puntos, 11 y 12, estableciendo que las rentas negativas generadas en la transmisión de valores representativos de la participación en el capital o en fondos propios, o en la transmisión de un establecimiento permanente (EP), cuando el adquirente sea una entidad del mismo grupo de sociedades, se imputarán en el período impositivo en el que los valores o el EP sean transmitidos a un tercero ajeno al grupo o cuando transmitente o adquirente dejen de formar parte del mismo.

La modificación del artículo 21 (Exención para evitar la doble imposición económica internacional sobre dividendos y rentas de fuente extranjera derivadas de la transmisión de valores representativos de los fondos propios de entidades no residentes en territorio español) establece que el importe de las rentas negativas se minoren, según los casos, en el importe de la renta positiva a la que se hubiera aplicado la exención (en el caso de pertenencia a un grupo) o en el importe de los dividendos recibidos de la entidad participada, siempre que no hayan minorado el valor de adquisición y hayan generado derecho a exención.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (16 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

El artículo 22 se modifica para establecer que las rentas negativas obtenidas por la transmisión de un establecimiento permanente, se minoren en el importe de las rentas positivas netas obtenidas con anterioridad procedentes del mismo.

El artículo 31 regula la deducción para evitar la doble imposición internacional, relativa al impuesto soportado por el sujeto pasivo. Se modifica estableciendo la misma regulación que en el artículo 22, en el caso de la transmisión de establecimientos permanentes. El artículo 32 se modifica eliminando el primer párrafo del apartado 5, que se refería a la no integración de la pérdida por deterioro para el cálculo de la deducción, en la base del sujeto pasivo que percibe dividendos o beneficios. Al generalizarse la no deducibilidad de las pérdidas, esta excepción no debe mantenerse.

Los restantes artículos se modifican en el mismo sentido que los anteriores, en orden a facilitar la aplicación de la nueva regulación de las pérdidas por deterioro en los Regímenes de Consolidación fiscal y de Fusiones, escisiones y aportaciones de activos.

● Obligación de información entidades comercializadoras de acciones y participaciones en Instituciones de Inversión Colectiva (IIC).

Artículo 1 Cuarto. Con efectos desde 1 de enero de 2014, se modifica el párrafo tercero del apartado 4 del artículo 141 del TRLIS, obligando a las entidades comercializadoras de acciones y participaciones en Instituciones de Inversión Colectiva a presentar declaración informativa anual.

● Bonificación por rentas obtenidas en Ceuta y Melilla

Artículo 1 Quinto Uno. Para ejercicios iniciados a partir del 1 de enero de 2014. Se da nueva redacción al artículo 33 del TRLIS, que recoge la bonificación por rentas obtenidas en Ceuta y Melilla, para equiparar la bonificación a la recogida en la Ley del IRPF.

● Deducción por inversiones en inversiones españolas de largometrajes cinematográficos y series audiovisuales.

Artículo 1 Quinto Dos. Para períodos que se inicien a partir del 1 de enero de 2014. Se modifica el artículo 38.2, que definía la base de la deducción como coste de la producción, siendo ahora el coste de la producción así como los gastos para la obtención de copias y los gastos de publicidad y promoción a cargo del productor, hasta el límite para ambos del 40% del coste de producción. Además se declara la vigencia indefinida de esta deducción.

● Se prorroga para el ejercicio 2014 el cálculo del porcentaje del artículo 45 apartado 4 del TRLIS.

Los porcentajes aplicables a la base de cálculo del pago fraccionado correspondiente a períodos impositivos iniciados en 2014 serán los siguientes:

❍ Para sujetos pasivos cuyo volumen de operaciones no haya superado la cantidad de 6.010.121,04 euros, el resultado de multiplicar por cinco séptimos el tipo de gravamen redondeado por defecto.

❍ Para sujetos pasivos cuyo volumen de operaciones haya superado la cantidad de 6.010.121,04 euros: ■ El resultado de multiplicar por cinco séptimos el tipo de gravamen redondeado por defecto si la cifra de negocios

es inferior a diez millones de euros ■ El resultado de multiplicar por quince veinteavos el tipo de gravamen redondeado por exceso, si la cifra de

negocios es igual o superior a diez millones e inferior a veinte millones de euros. ■ El resultado de multiplicar por diecisiete veinteavos el tipo de gravamen redondeado por exceso, si la cifra de

negocios ha sido igual o superior a veinte millones e inferior a sesenta millones de euros. ■ El resultado de multiplicar por diecinueve veinteavos el tipo de gravamen redondeado por exceso, si la cifra de

negocios ha sido superior sesenta millones de euros ● Pagos fraccionados de 2014 y 2015

El Artículo 2, Tercero, establece, para los pagos fraccionados correspondientes a ejercicios iniciados dentro de los años 2014 y 2015 que en la modalidad del 45.3, se integrará en la base el 25 por ciento del importe de los dividendos y rentas devengados a los que resulte de aplicación la exención del artículo 21 del TR. Además, para los sujetos pasivos cuya cifra de negocios haya superado los 20 millones de euros, el pago no podrá ser inferior, en ningún caso, al 12 por ciento del resultado de la cuenta de P y G del correspondiente período, minorado exclusivamente en los pagos fraccionados del mismo ejercicio realizados con anterioridad. Este porcentaje se reduce al 6 por ciento para las entidades en las que al menos el 85 por ciento de los ingresos del correspondiente período de cálculo del pago fraccionado, resulten exentos en aplicación de los artículos 21, 22 o 30.2 del TR.

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (17 of 18) [12/11/2013 11:20:33]

Boletín SuperContable 45 en PDF

● Pagos fraccionados de 2013.

El Artículo 1 Tercero añade una disposición adicional vigésima al TR, estableciendo que la no deducibilidad de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades, de las rentas negativas obtenidas en el extranjero a través de un establecimiento permanente, excepto en el caso de transmisión del mismo o cese de su actividad ni de las rentas negativas obtenidas por empresas miembros de una UTE que opere en el extranjero, no tendrán efectos para los pagos fraccionados cuyo plazo de declaración haya comenzado antes de la entrada en vigor de la Ley 16 . Por lo tanto, no hay que regularizar los pagos fraccionados calculados según la modalidad de base imponible realizados en 2013. La medida sí tendrá reflejo en el pago de diciembre, para ejercicios económicos que coincidan con el año natural, puesto que para ese pago la base de los 11 primeros meses del ejercicio ya no incluirá, si las hay, estas pérdidas, puesto que la modificación del artículo 14 entra en vigor para ejercicios iniciados a partir de 1 de enero de 2013.

● Se prorrogan para el ejercicio 2014 y 2015 determinadas disposiciones de los RD 12/2012 y 20/2012

Artículo 2. Segundo Dos.

❍ Se mantiene la limitación en la compensación de bases Imponibles negativas: hasta el 50 por ciento de la base imponible previa, cuando el importe neto de la cifra de negocios en los doce meses anteriores a la fecha en que se inicien los periodos impositivos dentro del año 2014 o 2015 sea al menos de veinte millones de euros, pero inferior a sesenta millones de euros. Hasta el 25 por ciento si la cifra de negocios superó los 60 millones de euros. La limitación a la compensación de bases no resultará de aplicación en el importe de las rentas correspondientes a quitas consecuencia de un acuerdo con los acreedores no vinculados con el sujeto pasivo, aprobado en un periodo impositivo iniciado a partir del 1 de enero de 2013.

❍ Se mantiene la limitación de la deducibilidad del Fondo de comercio y de la corrección valorativa por deterioro de los intangibles de vida útil indefinida.

❍ Se prorrogan para 2014 y 2015 los límites de aplicación de las deducciones para incentivar determinadas actividades. ❍ Se mantiene el límite de la centésima parte de su importe de la deducibilidad de la diferencia entre el precio de

adquisición de participaciones en fondos propios de entidades no residentes y el patrimonio neto de la entidad participada (art. 12.5 TR )

.

© RCR Proyectos de SoftwareTlf.: 967 60 50 50 Fax: 967 60 40 40

E-mail: [email protected]

file:///Z|/WEB%20SUPERCONTABLE%2010/WWW...s/BOLETIN_SUPERCONTABLE_45_2013_PDF.htm (18 of 18) [12/11/2013 11:20:33]