Nomenclaturas de actualidad para el Contador Público · Contadores Públicos, A.C. (IMCP) se ha...

233

Compilado por Nomenclaturas de actualidad para el Contador Público

Transcript of Nomenclaturas de actualidad para el Contador Público · Contadores Públicos, A.C. (IMCP) se ha...

Compilado por

Nomenclaturasde actualidad

para elContador Público

Todos los derechos reservados. Ninguna parte de esta obra debe ser reproducida, almacenada en algún sistema de recuperación o transmitida de cualquier forma o por cualquier medio, ya sea electrónico, mecánico, fotocopiado o de filmación, sin el permiso previo y por escrito del editor.

Todos los derechos son propiedad del editor.

Impreso en México / Printed in MexicoPublicado en México / Published in Mexico

Azucena García Nares Gerente EditorialJosé Luis Raya Cruz Ajuste para impresiónJosé de Jesús González Gutiérrez ProducciónShutterstock® Images Banco de imágenesPapiro Reproducciones Impresión

Julio César Torres Velasco EditorCarolina Castellanos Diseño editorial y gráfico

Derechos Reservados© 2018 Instituto Mexicano de Contadores Públicos, A.C.© 2018 Víctor Hugo Aguayo Becerra, Marco Antonio Mujica Velázquez, Javier Jiménez Aguirre, Sabás Manuel Rivas Tejeda, Jesús Serrano Díaz, Gilberto Valdovinos González, Jose Antonio Guerrero Muñoz, Abel Contreras Dueñas, Laura del Rocío García Pérez, Ernesto Estrada Estefanía, Hugo Alejandro González Anaya, José de Jesús López Castellanos, Elizabeth Quezada Solorza, Ramiro Salvador Montero Barragán, Héctor Salazar Cervantes, Enrique Carriola Gómez

Nomenclaturas de actualidad para el Contador Público

ISBN 978-607-8552-50-4 (versión impresa)ISBN 978-607-8552-51-1 (versión PDF)

1ª edición, enero de 2018

Bosque de Tabachines 44Fracc. Bosques de las Lomas 11700, Ciudad de México.www.imcp.org.mx

Primera Edición

Esta obra está elaborada con la información publicada por las distintas Comisiones Técnicas y Normativas del Colegio de Contadores Públicos

de Guadalajara Jalisco, A.C.

Las opiniones vertidas en la presente obra representan exclusivamente la opinión del(los) autor(es), y no necesariamente serán concordantes

con las opiniones de las autoridades o los órganos administrativos y jurisdiccionales correspondientes, por lo que la aplicación de los criterios, recomendaciones u opiniones aquí señaladas es

responsabilidad única y exclusiva del usuario lector.

Prohibida la reproducción total o parcial de esta obra por cualquier

medio, sin la autorización escrita delColegio de Contadores Públicos de Guadalajara Jalisco, A.C., el cual

está afiliado al Instituto Mexicano de Contadores Públicos, A.C.

Índice

Presentación

Prólogo

Autores

Colaboradores Especiales

Editorial

Nomenclaturas

Referencias bibliográficas

6

7

8

12

13

14

230

Presentación

Desde que fue fundado, en 1923, el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) se ha caracterizado por atender a la comunidad contable del país en su desarrollo humano y profesional, dentro de los más altos estándares éticos.

Hoy en día agrupa a 60 Colegios Federados distribuidos a lo largo y ancho del territorio nacional en cinco regiones. La labor del Instituto y de sus Colegios Federados se lleva a cabo de manera cotidiana, procurando enarbolar los valores que distinguen a este organismo: la verdad, que es la esencia del trabajo del Contador Público; la integridad, de vital importancia para obtener la confianza de la sociedad; la responsabilidad, factor relevante en el desarrollo de los proyectos que se diseñan y se cristalizan, y el compromiso, fundamental en las acciones y la cooperación de sus integrantes.

Las actividades emprendidas por el Instituto y sus Colegios Federados son numerosas y van desde la importancia del quehacer del Contador Público, su actualización y desarrollo profesional, hasta actividades que estrechan los vínculos con los sectores gubernamental, empresarial y educativo del país.

En este marco de intensa labor se inscribe la obra Nomenclaturas de actualidad para el Contador Público, elaborada por diversas Comisiones de Trabajo del Colegio de Contadores Públicos de Guadalajara Jalisco, A.C., en la cual se ofrece la definición de términos de contabilidad, su fundamento legal y/o normativo, comentarios y precedentes. Sin duda, se trata de un aporte valioso de este Colegio Federado que enriquece a la Contaduría Pública y amplía las posibilidades de comprensión de una disciplina que está en permanente transformación.

El IMCP, por mi conducto, felicita a los autores y colaboradores de esta importante obra, que se suma a los múltiples y variados esfuerzos editoriales que el Instituto y sus Colegios Federados realizan en beneficio de la comunidad contable del país.

CPC José Besil BardawilPresidente del Comité EjecutivoNacional del IMCP 2017-2018

Enero 2018

Prólogo

Realizar un compendio y documentar los principales términos, glosario o palabras propias utilizadas en las Comisiones del Colegio de Contadores Públicos de Guadalajara en el desempeño de la profesión, son testimonio del gran trabajo colegiado que estamos realizando en el ejercicio social 2017.

Esta iniciativa se presenta el resultado del trabajo de todo un equipo de profesionales, que investigó términos financieros, contables, fiscales y empresariales en general, que forman parte del lenguaje contable en la actividad diaria y cuya importancia se encuentra que nuestra práctica profesional está presente en el ambiente de negocios.

El primer levantamiento de “Nomenclatura de Actualidad para el Contador Público” edición 2017, tiene como objetivo la clasificación y definición de los términos estratégicos que dan vida a la contabilidad, costos, finanzas y actividades tributarias en las cuales interactúa nuestra profesión.

Esta es una aportación del Colegio de Contadores a la sociedad, producto del conocimiento generado en las actividades académicas de alto nivel de esta organización. De la definición de estos conceptos, se desprenderá una mejor comprensión de las actividades profesionales, por lo que su aportación para el sector público y privado, será trascendente.

Aquí encontrarán los conceptos más actuales, producto de la evolución de las tecnologías que impactan nuestra profesión, y que las nuevas generaciones podrán conocer de forma sencilla para ayudarse en el desempeño real en el mundo empresarial.

Sirva este texto para agradecer a todos los que participaron en este documento de Nomenclatura de Última Generación para Contadores Públicos que dejan este valioso legado lleno de conocimiento, en donde quedó de manifiesto su pasión por la vida colegiada y la colaboración gremial, felicidades a todos, en hora buena. CPC Martha Lorena Arreola Núñez

Presidenta CCPG 2017

Diciembre 2017

Comisión

Apoyo al Ejercicio Independiente

Auditoría Interna y Gobierno Corporativo

Comercio Exterior

Autores

Víctor Hugo Aguayo Becerra, LCP y MIJoel Alejandro Balbuena Hernández, CPCArturo Salvador Reyes Figueroa, CPCErika Hernández Mejía, CPCDaniel Antonio Gómez Gómez, LCP y MACésar Rafael Arias Hinojosa, CPCSalvador Rodríguez Prado, LAEEnrique Carriola Gómez, CPCRamón Ulises Ortíz Flores, CPHumberto Valdés Mier, CPCJudith Ramos Basulto, LCP

Marco Antonio Mujica Velázquez, LCP

Ricardo Carrillo RomeroCarolina Rodríguez RenteríaIrma Torres GobilloLuis González SerratosErnesto HernándezElizabeth SaucedoGabriela MelgozaIvette MercadoJorge AlatorrePrisca RomoGuadalupe TorresSergio González MorganMartín Deloya BernabeRicardo Escobedo Huerta

Autores

Fanny Moreno, CP y FSSFrancisco Fajardo Ayala, CPC y MAJosé Javier Rodríguez Ochoa, CPC y PCFISabás Manuel Rivas, CPYeni López León, CPZeuz Valentín Ávila García, CP y Abogado

Jesús Serrano Díaz, CPC

José Manuel Alejandre Escanes, CPCGerardo Becerril Garrido, CPCJorge Gispert Uruñuela, CPCMa. Silvia González Banda, CPCMabel Selene Huerta Fregoso, CPCJosé López González, CPCGilberto Valdovinos González, CPC

José Antonio Guerrero Muñoz, CPC

Abel Contreras Dueñas, CPC

Ricardo Carrillo Romero, Lic.Gustavo Amezcua Gutiérrez, Dr.Laura del Rocío García Pérez, CPCOscar Ávarez Ramírez, Lic.

Andrea Vanessa Barrera González, CPCCarlos R. Villarreal Antelo, CPCCésar Gámez Rodríguez, CPCDaniel Parres Peredo, CPC

Contabilidad Administrartiva y Costos

Control de Calidad

Dictamen

Especialidad en Contabilidad Gubernamental

Finanzas

Fiscal

Fiscal Internacional

Autores

Ernesto Estrada Estefanía, CPCFrancisco Ruben Ayala Rojas, LCPFrancisco Miguel Wilson Loaiza, CPCGuillermo Puga Villarruel, CPCIsrael Morales González, CPCJaime Enrique Morelos Sánchez, CPCJesús Navarro Martínez, CPCJosé Adalid Carranza, CPCJosé Carreras Benítez, CPCJosé Manuel Ávila Aguirre, CPCLuis González Serratos, CPCMarco Gallegos, CPCUlises Cid Martínez Navarro, CPC

Carlos Eduardo LópezCarlos Morales Orozco, CPCCarlos Rivas Ramos, CPCEnrique MacielClaudia Leticia Rizo Navarro, CPCElizabeth Del Muro Barajas, LCPGuillermo Terán Mares, CPCHugo A. González Anaya, CPCHumberto Valdés MierJosé Luis Franco Murayama, CPCJorge Oracio Pérez Zermeño, CPCJorge Pérez Curiel, CPCJorge Gispert Uruñuela, CPCJosé Luis Núñez Alfaro, CPJorge Villanueva Salas, CPCJuan Carlos Hernández Padilla, CPCJuan Martín Gudiño Casillas, CPC

Investigación Profesional

Autores

Membrecía

Precios de TransferenciaPrevención en Lavado de Dinero

Marco Antonio Sandoval Madrigal, CPCNoé Coronado González, CPCOmar Josué Ramírez Torres, CPCRodolfo Godínez González, CPCSergio Arturo Gutiérrez Rodríguez, CPCXiomara Vázquez Guillen, LCPEnrique Bernardo Maciel Delgado, CPCJosé Luis Núñez Alfaro, PCNIF

José de Jesús López Castellanos, CPC

Oscar Álvarez Del Toro, Lic.Katia Huezo-Ponce, Lic.Carlos Emmanuel Estrada González, Lic.Jesús Navarro, Lic.Beatriz Tello de Alba, Lic.Lissette Guzmán, Lic.Alma Casillas, Lic.Emmanuel Yáñez Aguiluz, Lic.Marco Antonio Elizalde, Lic.Alán Aceves, Lic.Luis Lizola, Lic.Selene Huerta Fregoso, Lic.Beatriz G Guerra, Lic.Laura Tapia, Lic.César Ortiz, Lic.Luis González Serratos, CPMario Alberto Montes Castro, CPCMaría Guadalupe Torres Pulido, CPCCarlos Carranza Tejada, CPC

Autores

Sector GobiernoSeguridad Social e Impuestos Estatales

Tecnologías de Información

Colaboradores Especiales

Ramiro S. Montero Barragán, CPCHéctor Salazar Cervantes, CPCJulio Eduardo Ángel Chimal, CPLuis Ramiro Fernández Alfaro, LDCarlos Andrade Marín, CPCMaría Guadalupe Barba Gudiño, LCPDaniel Benavides Haro, LCPOscar Adrián Cortez Partida, CPAAdriana María Guadalupe Cruz Martínez, LCPMarisol Díaz Cortés, LCP María del Carmen Díaz Orozco, CPCMaría Silvia González Banda, CPCSilvia Olvera Ochoa, CPCJavier Ulises Romero Pérez, CPCJoel Quezada Martínez, LCPCristina Janette Padilla Pelayo, CPLaura Romo Rodríguez, CPCKarla Arlaé Rojas Quezada, LCP y MSS Miguel Ruiz Guzmán, CPNora Leslie Vargas Román, CPFidel Armando Ramírez Ibarra, CPJaime Enrique Morelos Sánchez, CPCGabriel López Ortega, CPC

Luz María Franco, PMP® y CRISC™Alfredo Cedano Rodríguez, Dr.Enrique Carriola Gómez, CPC

Alfredo Nájar Fuentes, CPCFernando Chávez, Lic.Armando Aldáz

Autores

Editorial

Editorial

Editor

Diseño Editorial y Gráfico

Colegio de Contadores Públicos de Guadalajara Jalisco, A.C.Oscar Wilde 5561Jardines Vallarta

Zapopan, Jalisco, MéxicoCP 45080

Mtro. Julio César Torres Velasco

Carolina Castellanos, LDN

Nomenclaturas

15

A

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

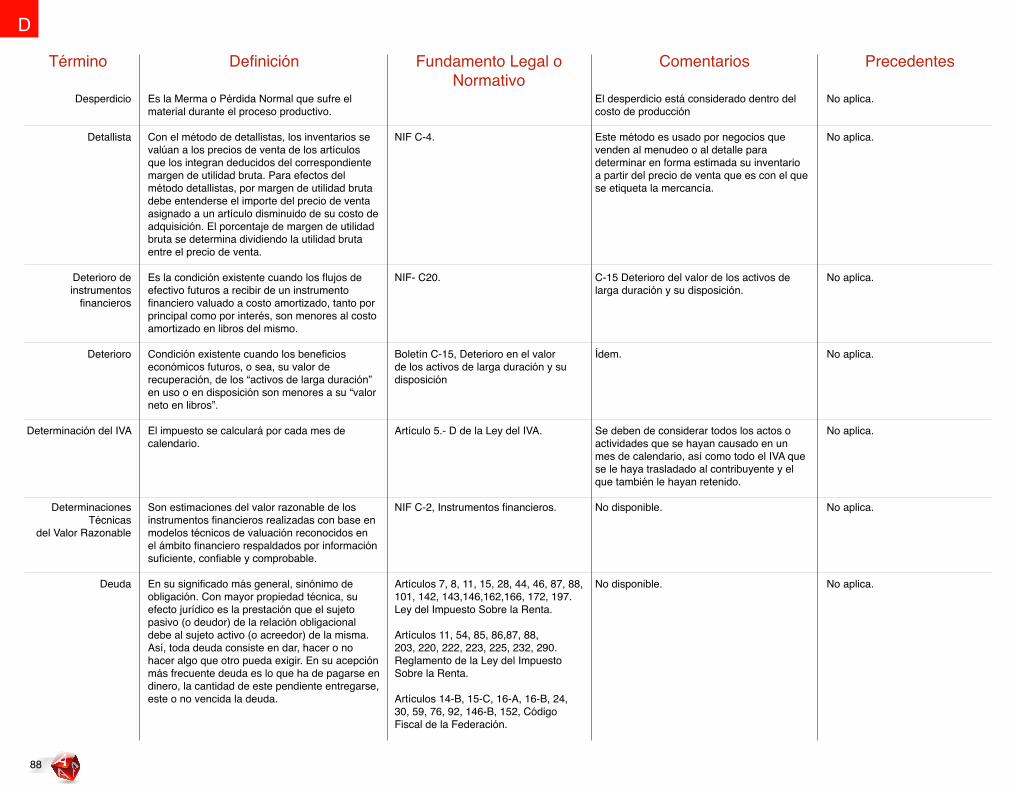

Accidente de Trabajo

Acción

Acciones Comunes

Acciones(Acciones de Capital)

Toda lesión orgánica o perturbación funcional inmediata o posterior, o la muerte, producida repentinamente en ejercicio, o con motivo del trabajo, cualesquiera que sean el lugar y el tiempo en que se preste. Quedan incluidos en la definición anterior los accidentes que se produzcan al trasladarse el trabajador directamente de su domicilio al lugar de trabajo y de ésta a aquél.

Es el documento en que se materializa el título-valor denominado acción, en el que se incorporan y representan los derechos y obligaciones del socio de una entidad jurídica por el que se facilita la transmisión y ejercicio de tales derechos.

Es un título de crédito que representa la parte alícuota en que se divide el capital social de una empresa. Las acciones permiten al inversionista la posibilidad de participar como socio de una empresa y sus derechos y obligaciones se limitan a su parte proporcional representada por la misma acción. Sus derechos son patrimoniales (dividendos, de tanto, etc.) y corporativos (voz y voto) dependiendo del tipo de serie del cual sea accionista.

Un tipo de acción que posee los derechos básicos de propiedad incluyendo el de derecho al voto. Representa el elemento residual de la propiedad en una Sociedad Anónima.

Los poseedores de acciones comunes gozan del derecho de votar en las asambleas ordinarias o extraordinarias, así como del derecho a las ganancias netas y a los activos en caso de liquidación de la empresa.

En las sociedades de capital, la participación de sus socios se representa mediante títulos negociables llamados acciones, de las que existen diferentes clases, las ordinarias o comunes y las preferenciales o privilegiadas, por lo que respecta a dividendos, votos, etc.

Ley Federal del Trabajo Artículo 474.Ley del Seguro Social Artículo 42, Constitución Política de los Estados Unidos Mexicanos Artículo 123 apartado “A” fracción XIV y XV.

No disponible.

No disponible.

No disponible.

Es importante que cuando suceda un accidente de trabajo, los patrones informen a la Delegación o subdelegación de la Secretaría del Trabajo y Previsión social (STyPS), en el formato STPS-09-001-A; así como al Instituto Mexicano del Seguro Social (IMSS) en el formato ST-7 dentro de un plazo de 72 horas deberán redactar cómo ocurrieron los hechos. Es necesario que las empresas tengan un adecuado Plan de Prevención de Accidentes ya que esto conlleva a poder disminuir la Prima de Riesgo de Trabajo.

No disponible.

No disponible.

No disponible.

No aplica.

No aplica.

No aplica.

No aplica.

16

A

Accionista

Acreditamiento

Acreditamiento

Actividades deaccionistas

ActividadesEmpresariales

Actividades relevantes

Actividades

Activo contingente

Es aquella persona natural (persona física) o jurídica que son titulares de acciones en sociedades comerciales o industriales, donde su capital está dividido en esos títulos, que representan simbólicamente una porción ideal del patrimonio social, que adquirieron con aportes ya sean en especie, en dinero o en industria.

Derecho atribuido al sujeto formal o jurídico del Impuesto al Valor Agregado de restar o minorar de su Impuesto al Valor Agregado causado o a cargo (por enajenar, prestar servicios u otorgar el uso o goce temporal de bienes), el Impuesto al Valor Agregado que le hubiere sido trasladado por sus proveedores de bienes o servicios.

El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda según sea el caso.

Servicios que se prestan por o para los accionistas de una compañía, se realizan por su interés accionario y que, por ende, no deben ser retribuidas o cobradas, debido a que únicamente o primordialmente les interesan a los propios accionistas.

Son las actividades comerciales, industriales, agrícolas, ganaderas, pesqueras y las silvícolas que realiza una persona física o moral directamente, a través de un fideicomiso o por conducto de terceros.

Son aquellas que lleva a cabo una entidad y que afectan de forma significativa sus rendimientos.

Suma de actos jurídicos.

Es aquél surgido a raíz de sucesos pasados, cuya posible existencia ha de ser confirmada sólo por la ocurrencia o, en su caso, por la falta de ocurrencia, de uno o más eventos inciertos

No disponible.

Artículo 4, Ley del Impuesto al Valor Agregado.

Artículo 4 de la Ley del IVA.

Guías de la OCDE en materia de Precios de Transferencia.

Artículo 16 del Código Fiscal de la Federación, artículos 3 y 75 del Código de Comercio.

Definición de términos NIF C-7.

No disponible.

NIF C-9, Provisiones, contingencias y compromisos.

No disponible.

No disponible

IVA trasladado netoMenos: IVA acreditable.

No disponible.

En un concepto más amplio, las actividades empresariales son todas aquellas actividades con el propósito de especulación comercial realizadas por una persona, con el objeto de producir y comercializar bienes y servicios que le permitan generar ingresos.

No disponible.

Las actividades para efectos de la Ley del IVA son la suma de los actos jurídicos que realiza un sujeto en territorio nacional.

En vigor para los ejercicios que se inicien a partir del 1º de enero de 2018. En conjunto con la NIF C-19, Instrumentos financieros por pagar, deja sin efecto el

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

17

A

Activo financiero

Activo financiero debereconocerse como un

IFCPI

Activos corporativos

Activos de larga duración

en el futuro que no están enteramente bajo el control de la entidad.

Es un activo monetario que surge de un contrato, el cual establece las obligaciones de las contrapartes.

Si el objetivo del modelo de negocios es conservarlo para cobrar los flujos de efectivo contractuales y los términos del contrato prevén flujos de efectivo en fechas preestablecidas, que corresponden únicamente a pagos de principal e interés sobre el monto del principal pendiente de pago. Por lo anterior, el IFCPI debe tener características de préstamo y administrarse con base en su rendimiento contractual.

- Una entidad debe reconocer un IFCPI en su estado de situación financiera cuando éste se genera Por Una venta de bienes o servicios, un arrendamiento financiero o Por el otorgamiento de un préstamo, o se adquiere, y la entidad es ya Una de las partes del contrato que regula el IFCPI. Si un instrumento financiero no cumple con lo indicado en los dos párrafos anteriores, debe tratarse como un instrumento financiero a ser valuado a valor razonable.

Son los activos de larga duración que no generan flujos de efectivo por sí mismos, pero son necesarios para el desempeño de las actividades de la entidad, tales como: edificios corporativos, centros de investigación y desarrollo y equipos centrales de cómputo. Estos activos pueden o no estar en una entidad legal diferente a la de las unidades operativas, pero siempre formando parte del mismo ente económico.

Son aquéllos que permanecen en el largo plazo, necesarios para la operación de una entidad de los que se espera la generación

Fundamento NIF A-2 Postulados básicos, específicamente la devengación contable.NIF A-6 Reconocimiento y valuación, específicamente la estimación por incobrabilidad.

No disponible.

Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición.

Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición.

Boletín C-9, Pasivos, provisiones, activos y pasivos contingentes y compromisos.

Convergencia NIC-32, Instrumentos financieros: presentación.NIIF-7 Instrumentos financieros: revelación.NIIF-9 Instrumentos financieros.IFRS-9 clasificación y valuación de las cuentas por cobrar.

No disponible.

En vigor para los ejercicios que se inicien a partir del 1º de enero de 2004.

Ídem.

Boletín C-3 (1974).

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

18

A

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

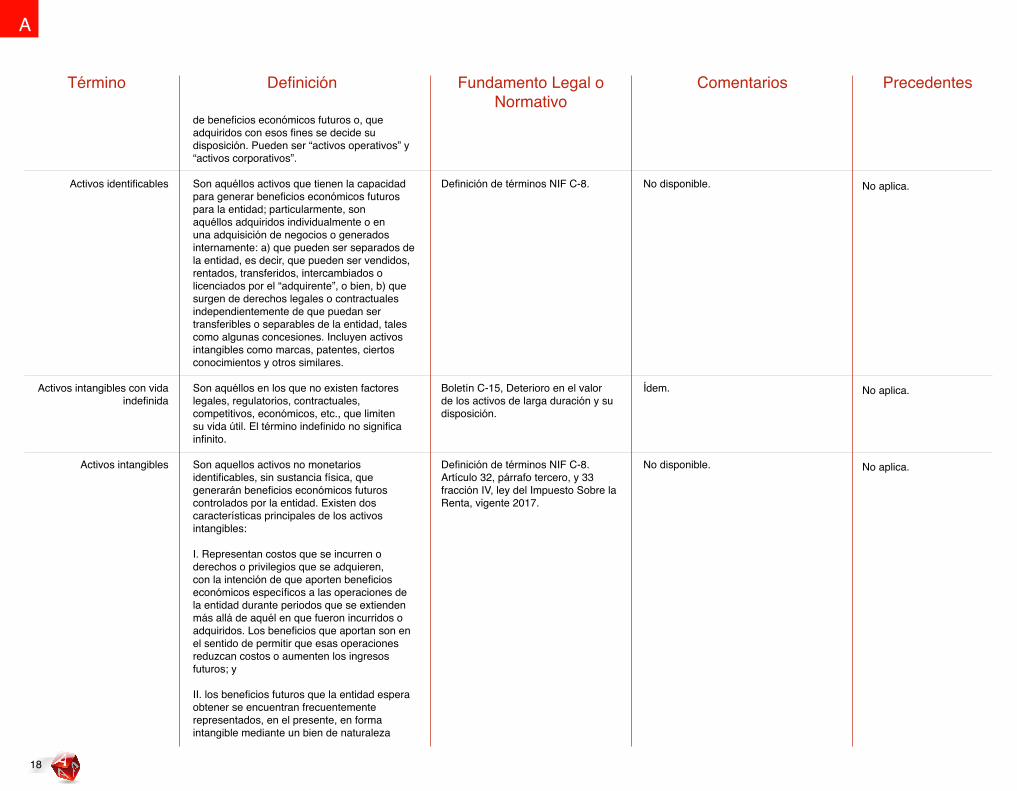

Activos identificables

Activos intangibles con vida indefinida

Activos intangibles

de beneficios económicos futuros o, que adquiridos con esos fines se decide su disposición. Pueden ser “activos operativos” y “activos corporativos”.

Son aquéllos activos que tienen la capacidad para generar beneficios económicos futuros para la entidad; particularmente, son aquéllos adquiridos individualmente o en una adquisición de negocios o generados internamente: a) que pueden ser separados de la entidad, es decir, que pueden ser vendidos, rentados, transferidos, intercambiados o licenciados por el “adquirente”, o bien, b) que surgen de derechos legales o contractuales independientemente de que puedan ser transferibles o separables de la entidad, tales como algunas concesiones. Incluyen activos intangibles como marcas, patentes, ciertos conocimientos y otros similares.

Son aquéllos en los que no existen factores legales, regulatorios, contractuales, competitivos, económicos, etc., que limiten su vida útil. El término indefinido no significa infinito.

Son aquellos activos no monetarios identificables, sin sustancia física, que generarán beneficios económicos futuros controlados por la entidad. Existen dos características principales de los activos intangibles:

I. Representan costos que se incurren o derechos o privilegios que se adquieren, con la intención de que aporten beneficios económicos específicos a las operaciones de la entidad durante periodos que se extienden más allá de aquél en que fueron incurridos o adquiridos. Los beneficios que aportan son en el sentido de permitir que esas operaciones reduzcan costos o aumenten los ingresos futuros; y

II. los beneficios futuros que la entidad espera obtener se encuentran frecuentemente representados, en el presente, en forma intangible mediante un bien de naturaleza

Definición de términos NIF C-8.

Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición.

Definición de términos NIF C-8.Artículo 32, párrafo tercero, y 33 fracción IV, ley del Impuesto Sobre la Renta, vigente 2017.

No disponible.

Ídem.

No disponible.

No aplica.

No aplica.

No aplica.

19

A

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

Activos netos adquiridos

Activos operativos

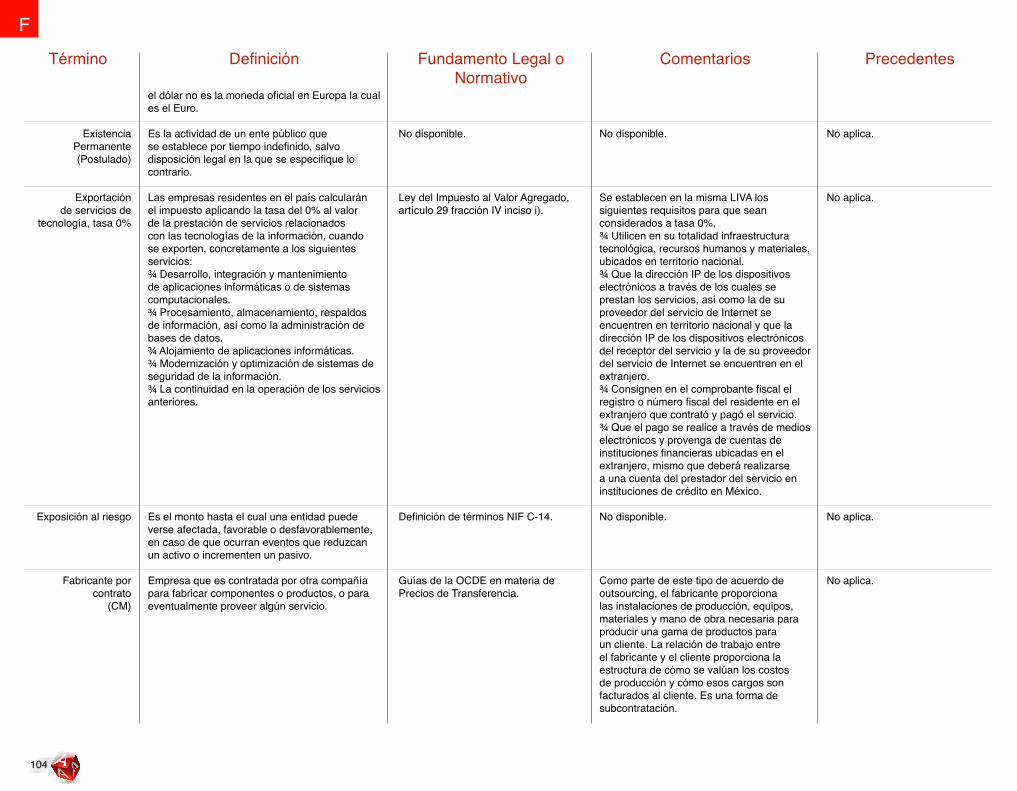

Actos a la tasa del 0%

Actos exentos

Actos

incorpórea, es decir, que no tienen una estructura material ni aportan una contribución física a la producción u operación de la entidad. El hecho de que carezcan de características físicas, no impide que se les pueda considerar como activos válidos, ya que su característica de activos se las da su significado económico, más que su existencia material específica.

En el lenguaje contable el término intangible se emplea con un sentido restringido para aquellos activos que producen beneficios parecidos a los que producen los bienes de uso o de renta y que no pueden materializarse físicamente. La contabilidad tuvo que desarrollar un concepto nuevo para incorporar a los balances económicos del patrimonio de una organización a activos intangibles como el valor de marca, el conocimiento que desarrolla una organización, una estructura de empleados expertos y motivados, clientes leales y satisfechos o el crecimiento empresarial debido al resultado de investigaciones o patentes, entre otros.

Es el monto neto de activos tangibles e intangibles adquiridos y pasivos asumidos del negocio “adquirido”, que se obtienen en una “adquisición de negocios”.

Son los activos de larga duración que generan directamente flujos de efectivo.

El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley.

Aquellos por los cuales no se esté obligado al pago del impuesto.

El acto jurídico es una manifestación exterior de la voluntad, bilateral o unilateral, cuya función directa es engendrar, fundándose en una regla de derecho, en contra o en provecho de una o varias personas, un estado; es decir, una situación jurídica permanente o, al

Definición de términos NIF C-8.

Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición.

Artículo 2.-A de la Ley del IVA.

En cada capítulo de la Ley del IVA se encuentran.

Bonnecase citado por Galindo Garfias, Ignacio, Derecho Civil, Ed. Porrúa, 1979, págs. 204 a 270.

No disponible.

Ídem.

Es decir, son todos aquellos actos o actividades que están contenidos en el artículo 2.-A de la Ley del IVA, y que por los cuales se traslada el IVA al 0%.

No disponible.

Los actos jurídicos son aquellos en los que interviene la voluntad del hombre manifestada en forma expresa y deliberada para producir los efectos previstos en las normas jurídicas, en los cuales juega un papel muy importante la

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

20

A

Actualización

Acuerdo anticipado de precios

Acuerdo de control conjunto

Acuse de ValorElectrónico

Adesógrafo

Aditivos alimenticios

contrario, de efecto limitado que conduce a la formación, a la modificación o a la extinción de una relación de derecho.

Acto y efecto de poner al día el valor de las contribuciones, cuando se satisfacen con posterioridad a su fecha de exigibilidad.

Son las consultas que pueden realizar los contribuyentes a la autoridad fiscal, sobre las metodologías para precios en operaciones con partes relacionadas, las cuales son llamadas Acuerdos Anticipados de precios de transferencia (APA por sus siglas en inglés) y que pueden ser unilaterales, bilaterales y multilaterales, las que podrán surgir efectos en el ejercicio fiscal en el que se soliciten, en el ejercicio fiscal inmediato anterior y hasta por los tres ejercicios fiscales subsecuentes. La vigencia podrá ser mayor cuando deriven un procedimiento amistoso.

Es un convenio que regula las actividades sobre las cuales dos o más partes mantienen control conjunto.

Documento que demuestra la recepción de manera anticipada en un módulo de VUCEM, la información de los documentos que comprueban el valor de la mercancía, así como la información de cruce en caso de remesas de consolidados.

Útil empleado para la realización de transacciones comerciales o financieras a través de Tarjetas de Pago, cuando en el lugar donde se efectúa la operación no se dispone de soporte tecnológico para registrar electrónicamente la transacción.

Según los criterios normativos establecidos por el Servicio de Administración Tributaria, al aditivo se le atribuye el carácter de

Código Fiscal de la Federación, artículo 17-A.

Artículo 34-A del Código Fiscal de la Federación. Regla 2.12.8 de la Resolución Miscelánea Fiscal.

Definición de términos NIF C-7.

Manual Usuario Comprobante Valor Electrónico COVE, junio 2012.

No disponible.

Ley del Impuesto al Valor Agregado.

voluntad del sujeto.

La actualización tiene como propósito reestablecer el valor de las unidades monetarias, en términos de poder adquisitivo, al que tenían en la época en que fueron exigidos.

De acuerdo con lo señalado por la OCDE, los APAS son una opción favorable para los contribuyentes, en la medida que permiten acordar con la autoridad fiscal la adopción de acuerdos conjuntos de manera anticipada, en materia de precios de transferencia. Por tanto, con ellos se busca disminuir costos, tiempos de auditorías o revisiones, litigios y contingencias para los contribuyentes, otorgando con ellos seguridad jurídica en la aplicación de normas tributarias.

No disponible.

Objetivo:Homologar en un archivo electrónico (XML) aquellos documentos de cruce (facturas proformas, listas de empaque, etc.), así como los documentos que amparan el valor de las mercancías (facturas fiscales, facturas de importación, notas de remisión, declaraciones de valor, etc.) y eliminar la presentación física de estos.

No disponible.

No disponible.

No aplica.

La Secretaria de Hacienda y Crédito Público ha emitido en México una metodología estándar que facilita la resolución de APAs mediante un mecanismo optativo ágil denominado fast-track.

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

21

A

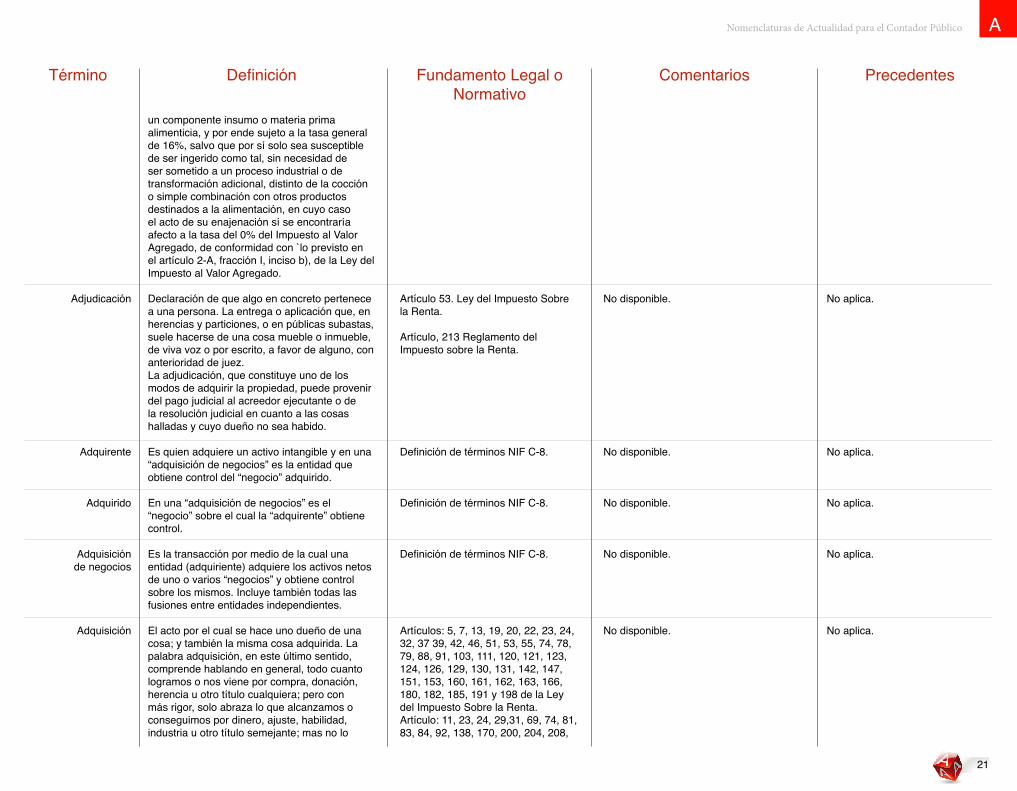

Adjudicación

Adquirente

Adquirido

Adquisiciónde negocios

Adquisición

un componente insumo o materia prima alimenticia, y por ende sujeto a la tasa general de 16%, salvo que por sí solo sea susceptible de ser ingerido como tal, sin necesidad de ser sometido a un proceso industrial o de transformación adicional, distinto de la cocción o simple combinación con otros productos destinados a la alimentación, en cuyo caso el acto de su enajenación sí se encontraría afecto a la tasa del 0% del Impuesto al Valor Agregado, de conformidad con `lo previsto en el artículo 2-A, fracción I, inciso b), de la Ley del Impuesto al Valor Agregado.

Declaración de que algo en concreto pertenece a una persona. La entrega o aplicación que, en herencias y particiones, o en públicas subastas, suele hacerse de una cosa mueble o inmueble, de viva voz o por escrito, a favor de alguno, con anterioridad de juez.La adjudicación, que constituye uno de los modos de adquirir la propiedad, puede provenir del pago judicial al acreedor ejecutante o de la resolución judicial en cuanto a las cosas halladas y cuyo dueño no sea habido.

Es quien adquiere un activo intangible y en una “adquisición de negocios” es la entidad que obtiene control del “negocio” adquirido.

En una “adquisición de negocios” es el “negocio” sobre el cual la “adquirente” obtiene control.

Es la transacción por medio de la cual una entidad (adquiriente) adquiere los activos netos de uno o varios “negocios” y obtiene control sobre los mismos. Incluye también todas las fusiones entre entidades independientes.

El acto por el cual se hace uno dueño de una cosa; y también la misma cosa adquirida. La palabra adquisición, en este último sentido, comprende hablando en general, todo cuanto logramos o nos viene por compra, donación, herencia u otro título cualquiera; pero con más rigor, solo abraza lo que alcanzamos o conseguimos por dinero, ajuste, habilidad, industria u otro título semejante; mas no lo

Artículo 53. Ley del Impuesto Sobre la Renta.

Artículo, 213 Reglamento del Impuesto sobre la Renta.

Definición de términos NIF C-8.

Definición de términos NIF C-8.

Definición de términos NIF C-8.

Artículos: 5, 7, 13, 19, 20, 22, 23, 24, 32, 37 39, 42, 46, 51, 53, 55, 74, 78, 79, 88, 91, 103, 111, 120, 121, 123, 124, 126, 129, 130, 131, 142, 147, 151, 153, 160, 161, 162, 163, 166, 180, 182, 185, 191 y 198 de la Ley del Impuesto Sobre la Renta. Artículo: 11, 23, 24, 29,31, 69, 74, 81, 83, 84, 92, 138, 170, 200, 204, 208,

No disponible.

No disponible.

No disponible.

No disponible.

No disponible.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

22

A

Afirmaciones oaseveraciones

Administradoras de Fondo para el Retiro

(AFORE)

que nos viene por herencia o sucesión; y así suelen distinguirse los bienes heredado de los adquiridos.

Manifestaciones de la dirección, explícitas o no, incluidas en los estados financieros y tenidas en cuenta por el auditor al considerar los distintos tipos de incorrecciones que pueden existir.

Administradoras de Fondo para el Retiro.Son entidades financieras constituidas como sociedades mercantiles que se dedican de manera exclusiva, habitual y profesional a administrar las cuentas individuales y canalizar los recursos de las subcuentas que las integran en términos de las leyes de seguridad social, así como administrar sociedades de inversión”.

209, 210, 211, 213, 215, 216, 219, 228, 251, 267, 273, 299, 307, 310, QUINTO TRANSITORIO, Reglamento Ley del Impuesto sobre la Renta.

Marco de referencia para trabajos de aseguramiento.

Emitidas por el Instituto Mexicano de Contadores Públicos a través de la Comisión de Normas de Auditoría yAseguramiento (CONAA).

Ley de los Sistemas de Ahorro para el Retiro Artículo 18.

Cuando se menciona a la Dirección, se entiende que son las personas que tienen el control de la entidad (administración, propietarios, dueños, etc.).

Las principales funciones de las AFORES son:

- Abrir, administrar y operar las cuentas individuales de los trabajadores.- Personalizar dentro de una cuenta individual los recursos de cada trabajador, tanto las cuotas, como las aportaciones y las utilidades derivadas del manejo de estos recursos.- Enviar al domicilio de los usuarios, por lo menos una vez al año, los estados de cuenta y demás información sobre el manejo de su cuenta individual y la forma en que se van haciendo sus inversiones.- Establecer servicios de información y atención al público.

- Operar y pagar los retiros programados que los trabajadores quieran hacer de su cuenta individual, bajo las modalidades que la ley autoriza.

- Entregar a los trabajadores los recursos de su aportación voluntaria al momento que lo requieran (cuando más, una vez cada seis meses). En este sistema de pensiones y a través de las Afore, los trabajadores invierten el dinero que aportan a su cuenta individual, con ello obtienen mayores utilidades o beneficios que los que les ofrece un banco, ya que las Afore administran el dinero acumulado en las cuentas individuales a través de Sociedades de Inversión Especializadas en Fondos de

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

23

A

Agente

Agente(Distribuidor)

Agente Aduanal

Cuanta obra o tiene capacidad para causar efecto, de acuerdo con la etimología latina: agens, participio del verbo agere, obrar, hacer. Persona con facultad para producir cambios, resultados o consecuencias. Intermediario.Representante. Quien realiza actos que pueden ser o no productores de efectos jurídicos. En sentido más restringido, persona que obra en nombre de otra y por autorización de ella. Cualquier empleado u obrero de una empresa. La Ley del Impuesto Sobre la Renta, contempla que se considerará que un residente en el extranjero tiene un establecimiento permanente en el país, cuando, actúe en territorio nacional a través de una persona física o moral que sea un agente independiente, si este no actúa en el marco ordinario de su actividad. Se considera que un agente independiente no actúa en el marco ordinario de su actividad cuando:I. Tenga existencias de bienes o mercancías con las que efectúe entregas por cuenta del residente en el extranjero. II. Asuma riesgos del residente en el extranjero.III. Actué sujeto a instrucciones detalladas o al control general del residente en el extranjero. IV. Ejerza actividades que económicamente corresponden al residente en el extranjero y no a sus propias actividades.

Representante de ventas que no compra productos para la reventa, pero recibe una comisión sobre la venta de productos a los clientes contactados en nombre de las entidades manufactureras o de distribución. El agente realiza pocas funciones operativas y normalmente no participa en ninguna actividad estratégica o de marketing. Un agente puede vender en nombre de otra entidad (por ejemplo, el fabricante).

Persona física a quien la Secretaría de Hacienda y Crédito Público autoriza mediante una patente, para promover por cuenta ajena el despacho de las mercancías, en los diferentes regímenes aduaneros previstos en la Ley Aduanera de quien contrate sus servicios.

Artículos 2, 28, 31, 93, 148, Ley del Impuesto Sobre la Renta. Artículos 62, 123, Reglamento de la Ley del Impuesto Sobre la Renta.

Capítulo IX de las Guías de la OCDE en materia de Precios de Transferencia.

Artículo 159 Ley Aduanera.

Ahorro para el Retiro (Siefores) quienes lo invierten en el mercado financiero para obtener mejores rendimientos.

No disponible.

No disponible.

No disponible.

No aplica.

No aplica.

Jurisprudencia. Agentes aduanales. Su responsabilidad solidaria prevista en el artículo 53, fracción ii, de la ley aduanera está circunscrita a las conductas irregulares cometidas con motivo

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

24

A

del despacho aduanero.Los agentes aduanales son responsables solidarios del pago de los impuestos al comercio exterior, demás contribuciones y cuotas compensatorias que se originen con motivo de las importaciones y exportaciones “en cuyo despacho aduanero intervengan” directa o indirectamente en términos del artículo 53, fracción ii, de la ley aduanera; responsabilidad que está circunscrita, conforme al artículo 54 de la citada ley, a las conductas irregulares cometidas con motivo del despacho aduanero, consistentes en: falta de veracidad y exactitud de los datos e información suministrados, indebida selección del régimen aduanero de las mercancías, incorrecta clasificación arancelaria o, incluso, falta de verificación de que el importador o exportador cuenta con los documentos que acrediten el cumplimiento de las demás obligaciones que en materia de regulaciones y restricciones no arancelarias rijan para dichas mercancías; es decir, la conducta sancionable del agente estriba en que, estando obligado a vigilar la correcta operación aduanal, omite hacerlo, trayendo como consecuencia el incumplimiento o el cumplimiento defectuoso de las prestaciones fiscales. esta interpretación es congruente con la voluntad expresada por el legislador federal en la exposición de motivos del decreto por el que se creó la ley aduanera, en cuanto a la necesidad de delimitar las responsabilidades entre el importador o exportador y el agente aduanal en función de la actuación de cada uno de ellos.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

25

A

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

Agente para traspasode acciones

Ajustecorrespondiente

Ajuste de preciosde transferencia

Ajuste fiscal

Ajuste primario

Ajuste secundario

Un banco o compañía fiduciaria contratada por una Sociedad para llevar los registros de propiedad de las acciones y efectuar los traspasos de un inversionista a otro.

Un ajuste a la baja de la deuda tributaria del contribuyente con ajuste primario, efectuado por la administración tributaria de la segunda jurisdicción, de manera que la asignación de utilidades entre las dos administraciones tributarias esté conforme al ajuste primario y no se produzca doble imposición.

Es una modificación al precio/contraprestación de una operación con partes relacionadas, que se realiza con la finalidad de ajustar la operación al valor que hubiera correspondido de realizarla con partes independientes en operaciones comparables. Existen tres tipos de ajustes: Primarios, Secundarios y Correspondientes.

Se considera ajuste fiscal de precios de transferencia cualquier modificación a los precios, montos de contraprestaciones o márgenes de utilidad correspondientes a las operaciones celebradas por el contribuyente con sus partes relacionadas, que se realice para considerar que las operaciones entre partes relacionadas se encuentran determinadas a valores de mercado, incluso cuando no se efectúe una entrega de efectivo u otros recursos materiales entre las partes.

Es aquel que se realiza para cumplir con el principio de arm’s length, el Principio de arm’s length o Principio de valor de mercado se refiere a que los precios cobrados o pagados en cualquier tipo de transacciones celebradas entre partes relacionadas deben ser consistentes con los precios que se hubieran cobrado o pagado con o entre partes independientes en operaciones comparables. El ajuste primario puede ser auto determinado o determinado, el auto determinado es establecido por el contribuyente y realizado en cualquier momento, y el determinado aplicado por la autoridad al amparo de sus facultades de comprobación.

Los ajustes secundarios, se realizan con el fin de alcanzar consistencia entre utilidades afectadas

No disponible.

Artículos 76, primer párrafo, fracciones IX y XII, 153, primer párrafo, 179, primer párrafo, 180, segundo párrafo, 184, de la Ley del Impuesto Sobre la Renta. Regla 3.9.1 de la Resolución Miscelánea Fiscal.

Artículos 76, primer párrafo, fracciones IX y XII, 153, primer párrafo, 179, primer párrafo, 180, segundo párrafo, 184, de la Ley del Impuesto Sobre la Renta. Regla 3.9.1 de la Resolución Miscelánea Fiscal.

Resolución Miscelánea Fiscal para 2017.

Artículos 76, primer párrafo, fracciones IX y XII, 153, primer párrafo, 179, primer párrafo, 180, segundo párrafo, 184, de la Ley del Impuesto Sobre la Renta. Regla 3.9.1 de la Resolución Miscelánea Fiscal.

Artículos 76, primer párrafo, fracciones IX y XII, 153, primer

No disponible.

No disponible.

No disponible.

No disponible.

No disponible.

No disponible.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

26

A

Ajustes de períodosanteriores

Algoritmo

Alta Dirección

Ambiente de control

Amortización

por el ajuste primario y aquellas realmente obtenidas por quien aplicó el ajuste. Los ajustes pueden ser virtuales, sólo se reconocen para efectos de la Ley del Impuesto Sobre la Renta, a través de la conciliación contable fiscal. También pueden ser transaccionales cuando las partes acuerden modificar los términos de la transacción. Estos últimos pueden originar efectos en otros rubros (como contabilidad u otros impuestos).

Una corrección de un error significativo en las ganancias reportadas en los estados financieros de un año anterior. Los ajustes de períodos anteriores se registran directamente en la cuenta Utilidades Retenidas y no se incluyen en el estado de resultados del período corriente.

Conjunto de reglas con un número finito de pasos para resolver un problema.

Persona o grupo de personas que dirige y controla una organización al más alto nivel.

Consiste en el establecimiento de un entorno que se estimule e influencie la actividad del personal con respecto al control de sus actividades.Es la base de los demás componentes de control a proveer disciplina y estructura para el control e incidir en la manera como:

• Se estructuran las actividades del negocio.• Se asigna autoridad y responsabilidad.• Se organiza y desarrolla la gente.• Se comparten y comunican los valores y creencias.• El personal toma conciencia de la importancia del control.

Es la distribución sistemática del costo de un activo intangible de vida definida entre los años de su vida útil estimada.

párrafo, 179, primer párrafo, 180, segundo párrafo, 184, de la Ley del Impuesto Sobre la Renta. Regla 3.9.1 de la Resolución Miscelánea Fiscal.

No disponible.

No disponible.

Norma Internacional ISO.

No disponible.

Definición de términos NIF C-8.

No disponible.

No disponible.

La alta dirección tiene el poder para delegar autoridad y proporcionar recursos dentro de la organización

Si el alcance del sistema de gestión comprende sólo una parte de una organización entonces la alta dirección se refiere a quienes dirigen y controlan esa parte de la organización

No disponible.

No disponible.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

27

A

Análisis DAFO

Análisis decomparabilidad

Análisis decontribuciones

Análisis Económico

Análisis funcional

Análisis residual

Caracterización del entorno y la empresa que analiza de manera conjunta: amenazas, oportunidades, fortalezas y oportunidades.

El análisis de comparabilidad es una comparación entre una transacción entre empresas relacionadas y otra transacción entre empresas independientes. Para que se dé la comparación no deben de existir diferencias entre ambos tipos de transacción, o de existir dichas diferencias, que las mismas puedan ser ajustadas de manera razonable de forma de eliminar dichas diferencias.

Análisis utilizado en el método de partición de utilidades bajo el cual, las utilidades combinadas de las transacciones controladas son divididas entre empresas relacionadas, basados en el valor relativo de las funciones realizadas (tomando en consideración los activos y riesgos asumidos) por cada una de las entidades relacionadas que participen en dichas transacciones, tratando de complementar por datos externos del mercado que soporten cómo se habrían partido dichas utilidades entre empresas independientes en circunstancias comparables.

Método para separar, examinar y evaluar tanto cuantitativa como cualitativamente, las interrelaciones que se dan entre los distintos agentes económicos, así como los fenómenos y situaciones que de ella se derivan; tanto al interior de la economía, como en su relación con el exterior.

Análisis desarrollado con el objetivo de identificar las actividades económicamente significativas y responsabilidades asumidas, así como los activos utilizados o contribuidos y los riesgos asumidos por las partes involucradas en las transacciones.

Análisis utilizado en el método de partición de utilidades que divide la utilidad combinada de la transacción controlada bajo dos etapas de examinación. En la primera, cada participante recibe utilidad suficiente para obtener un retorno

No disponible.

Guías de la OCDE en materia de Precios de Transferencia.

Guías de la OCDE en materia de Precios de Transferencia Artículo 180 de la Ley Sobre el Impuesto de la Renta, fracción IV y V.

No disponible.

Guías de la OCDE en materia de Precios de Transferencia Artículo 76 de la Ley del Impuesto Sobre la Renta, fracción IX.

Guías de la OCDE en materia de Precios de Transferencia Artículo 180 de la Ley del Impuesto Sobre la Renta, fracción IV y V.

No disponible.

No disponible.

Este método, generalmente se utiliza cuando las operaciones se hallan muy relacionadas y no es factible evaluarlas en forma separada. Comúnmente, este enfoque se aplica cuando existen intangibles involucrados en la operación.

No disponible.

Como regla general, a mayores funciones, activos y riesgos, mayor deberá ser el retorno económico, aunque el retorno real puede ser menor o mayor de lo esperado, dependiendo de la situación particular de cada industria o empresa. Por esta razón es necesario desarrollar un análisis funcional.

Este método, generalmente se utiliza cuando las operaciones se hallan muy relacionadas y no es factible evaluarlas en forma separada. Comúnmente, este enfoque se aplica cuando existen intangibles involucrados en la operación.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

28

A

Anticipos

AntiMoney-Laundering

InternationalDatabase– (AMLID)

Año Fiscal

básico sobre el tipo de operación. En la segunda etapa, la utilidad residual (o pérdida) que sea remanente después de realizar la primera etapa, será asignado entre las partes basadas en el análisis de hechos y circunstancias que pudiera indicar cómo se hubiera repartido estas utilidades entre partes independientes.

El concepto de anticipo tiene una confusa utilización dentro de la legislación fiscal, normalmente se refieren a las cantidades que algunas de las partes en un contrato se obligan a pagar a la otra, pero antes de que se constituya o perfeccione el acto jurídico respectivo, en materia mercantil este concepto se le conoce como arras, que son una forma de garantizar el interés de una de las partes, su voluntad de celebrar el acto definitivo, siendo la compra-venta el más común de ellos.

AntiMoney-Laundering International Database –Base de datos Internacional Antilavado de dinero.

Término que se utiliza para indicar el año contable y distinguirlo del año natural, con el que puede coincidir o no. El año fiscal viene a ser cualquier período anual (12 meses) que un negocio, un gobierno o sub-división del mismo escoge como base para el cierre de sus libros, a los fines de determinar el resultado de sus operaciones y su situación financiera. Aunque la mayoría de los negocios cierran sus libros y practican un inventario físico solamente al cierre del año fiscal, con frecuencia se preparan los estados financieros cada mes o cada trimestre sin que ello implique el cierre de los libros. En la mayoría de los negocios, el año fiscal coincide con el año natural, aunque puede no coincidir con el año natural.

Ley del Impuesto al Valor Agregado, artículos 1-B.

No disponible.

No disponible.

La controversia jurídica existente sobre este término consiste en que si el objeto del impuesto es la enajenación de bienes, la prestación de servicios y/o la importación o exportación de bienes y si como ya se comentó los anticipos son las cantidades que recibe una de las partes de la otra, en forma previa a la celebración del contrato que materializaría el objeto del tributo, luego entonces esas cantidades no tienen otra naturaleza jurídica que la de un depósito de garantía, lo cual no es objeto de la Ley del IVA ni de la Ley del ISR, entonces, estas leyes impositivas no deberían de suponer un tratamiento fiscal sobre ellas, como lo hacen al citarlas como base para los efectos de pago como ‘efectivamente cobradas’.

Es una base de datos internacional que analiza las leyes y regulaciones contra el lavado de dinero, así como contactos de las autoridades en los países miembros. Se puede acceder a la información en diferentes idiomas.

No disponible.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

29

A

Apalancamiento financiero

Aplicación derecursos

Apoderado legal

Aprovechamiento

Arbitraje

Archivo Electrónico

Es un mecanismo de inversión fundamentado en el endeudamiento, es el método empleado por muchas empresas al momento de invertir en un negocio: aportan una parte de capital propio y la otra parte, mediante préstamos adquiridos ante terceros. Este tipo de estrategias pueden resultar beneficiosas si todo ocurre como se espera, sin embargo el riesgo que acarrea puede ser mucho mayor.Es una operación con productos derivados en donde el inversionista busca beneficiarse de la apreciación o depreciación del activo de referencia con una inversión inferior al precio de mercado.

Destino específico que se le da al uso de los recursos (compra de maquinaria y equipo, compra de materias primas, pago de pasivo, capital de trabajo, etc.)., Término utilizado en el Estado de Origen y Aplicación de Recursos. Las aplicaciones de recursos se encuentran representadas por: a) la pérdida neta de la empresa; b) aumentos de activo; c) disminuciones de pasivo; y d) disminución de capital.

Es una persona que tiene la facultad reconocida de actuar en nombre de otra persona. El apoderado puede realizar en nombre de otra persona diferentes gestiones, operaciones y firmar en su nombre. Pero siempre han de estar previamente descritas y otorgadas a través de un mandato legal.

Son aprovechamientos los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal.

Mecanismo jurídico que dirime los litigios entre empresas cuando se suscitan violaciones en los compromisos contractuales. En la economía de mercado, el término arbitraje significa también la compra de moneda u otra mercancía en un mercado y venderla en otro mercado a un precio más alto.

Almacenamiento en medios electrónicos de documentos utilizados para la importación de las

No disponible.

No disponible.

No disponible.

Código Fiscal de la Federación, artículo 3.

No disponible.

Articulo 6 y 36-A de la Ley Aduanera.

No disponible.

No disponible.

No disponible.

Los aprovechamientos, una vez determinados, constituyen créditos fiscales exigibles, y los más comunes son las multas impuestas por infracciones a las disposiciones legales o reglamentarias que no sean de carácter fiscal.

No disponible.

En importación:

No aplica.

No aplica.

No aplica.

Multas impuestas por el poder judicial de la federación. Son aprovechamientos que constituyen un crédito fiscal.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

30

A

Archivo local

mercancías y de los listados en el Artículo 36-A de la Ley Aduanera.

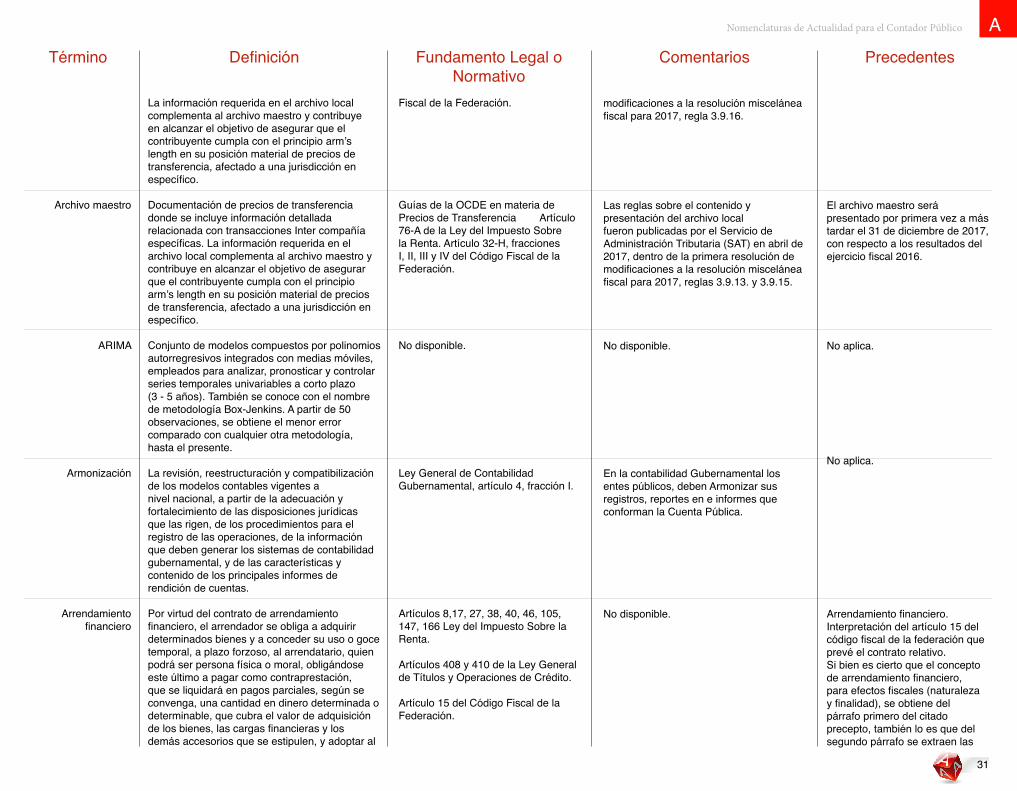

Documentación de precios de transferencia donde se incluye información detallada relacionada con transacciones Inter compañía específicas.

Guías de la OCDE en materia de Precios de Transferencia Artículo 76-A de la Ley del Impuesto Sobre la Renta. Artículo 32-H, fracciones I, II, III y IV del Código

a) La relativa al valor y demás datos relacionados con la comercialización de las mercancías, contenidos en la factura o documento equivalente, cuando el valor en aduana de las mismas se determine conforme al valor de transacción, declarando el acuse correspondiente que se prevé en el artículo 59-A de la Ley Aduanera.

b) La contenida en el conocimiento de embarque, lista de empaque, guía o demás documentos de transporte, y que requiera el Servicio de Administración Tributaria mediante reglas, declarando el acuse respectivo que se prevé en el artículo 20, fracción VII de la Ley Aduanera.c) La que compruebe el cumplimiento de las regulaciones y restricciones no arancelarias a la importación, que se hubieran expedido de acuerdo con la Ley de Comercio Exterior, siempre que las mismas se publiquen en el Diario Oficial de la Federación y se identifiquen en términos de la fracción arancelaria y de la nomenclatura que les corresponda conforme a la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación.

d) La que determine la procedencia y el origen de las mercancías para efectos de la aplicación de preferencias arancelarias, cuotas compensatorias, cupos, marcado de país de origen y otras medidas que al efecto se establezcan, de conformidad con las disposiciones aplicables.

e)La del documento digital en el que conste la garantía efectuada en la cuenta aduanera de garantía a que se refiere el artículo 84-A de esta Ley, cuando el valor declarado sea inferior al precio estimado que establezca la Secretaría.

Las reglas sobre el contenido y presentación del archivo local fueron publicadas por el Servicio de Administración Tributaria (SAT) en abril de 2017, dentro de la primera resolución de

El archivo local será presentado por primera vez a más tardar el 31 de diciembre de 2017, con respecto a los resultados del ejercicio fiscal 2016.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

31

A

Archivo maestro

ARIMA

Armonización

Arrendamiento financiero

La información requerida en el archivo local complementa al archivo maestro y contribuye en alcanzar el objetivo de asegurar que el contribuyente cumpla con el principio arm’s length en su posición material de precios de transferencia, afectado a una jurisdicción en específico.

Documentación de precios de transferencia donde se incluye información detallada relacionada con transacciones Inter compañía específicas. La información requerida en el archivo local complementa al archivo maestro y contribuye en alcanzar el objetivo de asegurar que el contribuyente cumpla con el principio arm’s length en su posición material de precios de transferencia, afectado a una jurisdicción en específico.

Conjunto de modelos compuestos por polinomios autorregresivos integrados con medias móviles, empleados para analizar, pronosticar y controlar series temporales univariables a corto plazo (3 - 5 años). También se conoce con el nombre de metodología Box-Jenkins. A partir de 50 observaciones, se obtiene el menor error comparado con cualquier otra metodología, hasta el presente.

La revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar los sistemas de contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas.

Por virtud del contrato de arrendamiento financiero, el arrendador se obliga a adquirir determinados bienes y a conceder su uso o goce temporal, a plazo forzoso, al arrendatario, quien podrá ser persona física o moral, obligándose este último a pagar como contraprestación, que se liquidará en pagos parciales, según se convenga, una cantidad en dinero determinada o determinable, que cubra el valor de adquisición de los bienes, las cargas financieras y los demás accesorios que se estipulen, y adoptar al

Fiscal de la Federación.

Guías de la OCDE en materia de Precios de Transferencia Artículo 76-A de la Ley del Impuesto Sobre la Renta. Artículo 32-H, fracciones I, II, III y IV del Código Fiscal de la Federación.

No disponible.

Ley General de Contabilidad Gubernamental, artículo 4, fracción I.

Artículos 8,17, 27, 38, 40, 46, 105, 147, 166 Ley del Impuesto Sobre la Renta.

Artículos 408 y 410 de la Ley General de Títulos y Operaciones de Crédito.

Artículo 15 del Código Fiscal de la Federación.

modificaciones a la resolución miscelánea fiscal para 2017, regla 3.9.16.

Las reglas sobre el contenido y presentación del archivo local fueron publicadas por el Servicio de Administración Tributaria (SAT) en abril de 2017, dentro de la primera resolución de modificaciones a la resolución miscelánea fiscal para 2017, reglas 3.9.13. y 3.9.15.

No disponible.

En la contabilidad Gubernamental los entes públicos, deben Armonizar sus registros, reportes en e informes que conforman la Cuenta Pública.

No disponible.

El archivo maestro será presentado por primera vez a más tardar el 31 de diciembre de 2017, con respecto a los resultados del ejercicio fiscal 2016.

No aplica.

No aplica.

Arrendamiento financiero. Interpretación del artículo 15 del código fiscal de la federación que prevé el contrato relativo.Si bien es cierto que el concepto de arrendamiento financiero, para efectos fiscales (naturaleza y finalidad), se obtiene del párrafo primero del citado precepto, también lo es que del segundo párrafo se extraen las

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

32

A

Asamblea deaccionistas

Asamblea de socios

Asamblea Familiar

Asignación Familiar

vencimiento del contrato alguna de las opciones terminales a que se refiere el artículo 410 de la Ley de la Ley General de Títulos y Operación de Crédito.

Es el órgano supremo de la sociedad y un órgano de decisión y control básico para la vida de las sociedades, así como para la protección de los intereses de todos los accionistas.

Es el órgano supremo de una sociedad formada por el conjunto de socios o accionistas legalmente convocados y transitoriamente reunidos para formar y expresar la llamada voluntad colectiva en donde dan a conocer sus puntos de vista y sus decisiones, para tomar las resoluciones que se les tienen encomendadas por el contrato social.

Es el órgano compuesto por los integrantes de la familia y que tiene como objetivo primordial tomar las decisiones relativas a la familia y su interacción con la sociedad.

Consisten en una ayuda por concepto de carga familiar y se concederán a los beneficiarios del

No disponible.

No disponible.

No disponible.

Artículo.164 LSS ’73.Artículo.138, 155, 161 LSS ’97.

No disponible.

No disponible.

No disponible.

Esta asignación es un apoyo que se le da al pensionado cuando tiene hijos

formalidades que debe satisfacer el contrato respectivo, esto es: a) celebrarse por escrito; b) consignar expresamente el valor del bien objeto de la operación; y, c) asentar la tasa de interés pactada o su mecánica para determinarla. Así, el artículo 15 del Código Fiscal de la Federación no debe interpretarse de forma seccionada y aislada, y observarse sólo su párrafo primero, pues no puede obviarse que es en el segundo párrafo donde el legislador previó expresamente las formalidades que el contrato debe satisfacer, en razón de la naturaleza sustancial del negocio jurídico involucrado; por tanto, no puede afirmarse que el citado párrafo segundo contiene sólo meras formalidades no obligatorias y por ello seccionar el mencionado numeral desvinculando su contenido y finalidad de satisfacer diversas condiciones (Semanario Judicial de la Federación y su Gaceta, 2013).

No aplica.

No aplica.

No aplica.

INSTITUTO MEXICANO DEL SEGURO SOCIAL,

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

33

A

Asimilados a Salarios

Asistencia Técnica

Asociación civil

Asociaciones deBeneficencia

pensionado porinvalidez, vejez o cesantía en edad avanzada.

Son aquellos que perciben las personas físicas siguientes: - Empleados públicos. - Anticipos de cooperativas de producción, sociedades y asociaciones civiles. - Honorarios a consejeros, comisarios, etc. - Honorarios por servicios prestados preponderante a un prestatario. - Prestadores de servicios independientes que opten por el régimen de sueldos y salarios. - Con Actividades Empresariales que opten por el régimen de sueldos y salarios. - Ingresos en acciones o títulos valor por ejercer la opción otorgada por el empleado.

Es la prestación de servicios personales independientes por los que el prestador se obliga a proporcionar conocimientos no patentables, que no impliquen la trasmisión de información confidencial relativa a experiencias industriales, comerciales, o científicas, obligándose con el prestatario a intervenir en la aplicación de dichos conocimientos.

Es un contrato mediante el cual varios individuos convienen en reunirse, de manera que no sea enteramente transitoria, para realizar un fin común que no esté prohibido por la ley y que no tenga carácter preponderantemente económico.

Son entidades cuyos miembros se reúnen de una forma no meramente transitoria para realizar actos de apoyo y solidaridad con personas que

Ley del Impuesto Sobre la Renta. Artículo 94.

Código Fiscal de la Federación, artículo 15-B último párrafo.

Ley del Impuesto al Valor Agregado, artículo 14 fracción V, y 29 fracción IV inciso a), este último en relación con el artículo 58 de su Reglamento.

No disponible.

Código Civil del Estado de Jalisco, artículos 172 y 190.

menores de edad, padres dependientes económicamente de él o concubina (o) o conyugue.

Es una facilidad administrativa que permite eficientar costos y control, ya que elimina las obligaciones que tienen las personas físicas de estar presentando declaraciones.

El acreditamiento del Impuesto trasladado por este concepto ha sido cuestionado recurrentemente por las autoridades fiscales, al considerar que si la persona que presta el servicio no tiene la capacidad de prestar el servicio, podría estarse ante la presencia de una operación simulada, por lo que las empresas que demanden esta clase de servicios deberán dejar una evidencia y soporte que acredite que el servicio realmente se recibió documentando el entregable de la forma más pormenorizada posible.

No disponible.

Toda vez que los servicios que prestan esta clase de personas son gratuitos, estas asociaciones no son contribuyentes

ASIGNACIONES FAMILIARES Y AYUDAS ASISTENCIALES. SU PAGO ES AUTÓNOMO A LA PENSIÓN CORRESPONDIENTE (INVALIDEZ, VEJEZ O CESANTÍA EN EDAD AVANZADA), CUANDO EL MONTO DE SU PAGO SEA EL SALARIO MÍNIMO GENERAL VIGENTE PARA EL DISTRITO FEDERAL (ARTÍCULOS 164, 166 Y 168 DE LA LEY DEL SEGURO SOCIAL, VIGENTE HASTA EL 30 DE JUNIO DE 1997).

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

34

A

Asociada

Auditoría Financiera

Auditoría Forense

Auditoría Interna

Aviso de Privacidad

están en posición de debilidad o necesidad en la sociedad, estas asociaciones tienen personalidad jurídica cuando se constituyen en alguna de las formas legales y bajo los requisitos que la ley establece, los tipos legales más frecuentes son: Asociaciones Civiles, Fundaciones, e Instituciones de Asistencia Privada, entre otras.

Es una entidad en la cual otra entidad tiene una inversión permanente y ejerce sobre ella influencia significativa; la asociada puede tener una forma jurídica similar o diferente a la de la tenedora; por ejemplo, puede ser una sociedad anónima, una sociedad civil, un fideicomiso, una asociación o una entidad estructurada.

Consiste en el examen y evaluación de los documentos, operaciones, registros y estados financieros de la entidad, para determinar si estos reflejan razonablemente su situación financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones económico-financieras, con el objetivo de mejorar los procedimientos relativos a la gestión económico-financiera y el control interno.

Es un enfoque técnico que tiene como finalidad el examen y la revisión hechos de y los indicios, procesos, evidencias para la detección y/o investigación de posibles actos que puedan implicar alguna irregularidad o conducta delictiva, con el propósito de documentar mediante pruebas legales y suficientes las conclusiones los hallazgos.

Es una actividad independiente de aseguramiento y consulta concebida para agregar valor y mejorar las operaciones de la organización.

Documento que contiene, entre otras cosas, los datos de quién será el responsable de manejar y custodiar la información de los ciudadanos, la especificación clara y sin lugar a duda de qué datos se estarán obteniendo, así como las finalidades de su obtención. El mismo debe presentarse al ciudadano antes de que éste dé su información.

Ley del Impuesto al Valor Agregado, artículo 15 fracción III.

Definición de términos NIF C-7.

No disponible.

N/A

N/A

No disponible.

del Impuesto, ya que la ley del Impuesto al Valor Agregado los considera exentos, siempre que no se encuadre dentro de los exceptuados.

No disponible.

No disponible.

No disponible.

No disponible.

No disponible.

No aplica.

No aplica.

El término “forense” deriva, referido etimológicamente, latín “forensis”, al forum de las ciudades romanas.El concepto forense abarca más, su significado es relativo al derecho e incluye la aplicación de cualquier práctica científica dentro de un proceso legal.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

35

B

Avisos

Ayuda Asistencial

Baja

Balancepresupuestario de

recursos disponibles

Balancepresupuestario

Balanza Comercial

Acción y efecto de avisar; Dar noticia de algún hecho; Advertir o aconsejar; Prevenir a alguien de algo.

Se le concede al pensionado por invalidez, vejes o cesantía en edad avanzada, así como las viudas pensionadas, cuando su estado físico requiera ineludiblemente que otra persona lo asista de manera permanente o continua.

Es la acción por medio de la cual deja de reconocerse un activo o un pasivo financiero, previamente reconocido en el estado de situación financiera.

Es la diferencia entre los Ingresos de libre disposición, incluidos en la Ley de Ingresos, más el Financiamiento Neto y los Gastos no etiquetados considerados en el Presupuesto de Egresos, con excepción de la amortización de la deuda.

Es la diferencia entre los Ingresos totales incluidos en la Ley de Ingresos, y los Gastos totales considerados en el Presupuesto de Egresos, con excepción de la amortización de la deuda.

La balanza comercial es el registro de las importaciones y exportaciones de un país cualquiera durante un período y es uno de los componentes de la balanza de pagos.

El saldo de la balanza comercial es la diferencia entre exportaciones e importaciones, es decir, entre el valor de los bienes que un país vende al exterior y el de los que compra a otros países.

Código Fiscal de la Federación, artículo 31.

Reglamento del Código Fiscal de la Federación, artículos 41, 42 y 43.

Artículo.166 LSS ‘73Artículo.140, 155, 161 LSS ’97.

Definición de términos NIF C-14.

No disponible.

No disponible.

No disponible

Los avisos en materia fiscal constituyen un medio de comunicación entre los contribuyentes y las autoridades y, en la mayoría de los casos, son impuestos como requisito para la procedencia de solicitudes o el ejercicio de derechos, verbigracias, las condonaciones de impuestos y el ejercicio de opciones que otorga la ley.

Cuando el pensionado o viuda del pensionado no tiene a nadie, se le otorga esta ayuda a alguien que le pueda apoyar a su supervivencia personal. Cuando su estado físico requiera que lo asista permanentemente por otra persona. Para obtener esta ayuda es importante tener el dictamen médico que certifique que efectivamente necesita esta ayuda.

No disponible.

No disponible.

No disponible.

No disponible.

No aplica.

SEGURO SOCIAL. PROCEDENCIA DE LA AYUDA ASISTENCIAL ANTE LA INEXISTENCIA DE ESPOSA O ESPOSO, CONCUBINA O CONCUBINARIO, HIJOS MENORES DE 16 AÑOS O PADRES QUE DEPENDAN ECONÓMICAMENTE DEL PENSIONADO.Localización: [J]; 10a. Época; 2a. Sala; Gaceta S.J.F.; Libro 33, Agosto de 2016; Tomo II; Pág. 1277. 2a./J. 88/2016 (10a.).

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

36

B

Base de la Ley del IVAen enajenación

Base de la Ley del IVAen Exportaciones

Base de la Ley del IVAen Importación

Base de la Ley del IVA en prestación de

servicios

Base de la Ley del IVAen uso o goce

Base del Impuesto

Bases de asignación

Se considerará como valor el precio o la contraprestación pactados, así como las cantidades que además se carguen o cobren al adquirente por otros impuestos, derechos, intereses normales o moratorios, penas convencionales o cualquier otro concepto.

Valor de la enajenación de bienes o prestación de servicios.

Se considerará el valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de este último gravamen y del monto de las demás contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación.

Se considerará como valor el total de la contraprestación pactada, así como las cantidades que además se carguen o cobren a quien reciba el servicio por otros impuestos, derechos, viáticos, gastos de toda clase, reembolsos intereses normales o moratorios, penas convencionales y cualquier otro concepto.

Se considerará el valor de la contraprestación pactada a favor de quien los otorga, así como las cantidades que además se carguen o cobren a quien se otorgue el uso o goce por otros impuestos, derechos, gastos de mantenimiento, construcciones, reembolsos, intereses normales o moratorios, penas convencionales o cualquier otro concepto.

Es base del impuesto la resultante de restar el impuesto acreditable, a la cantidad que resulte de aplicar los valores señalados como objeto de la Ley.

Es la base para asignar los costos de un proveedor de servicios entre otras entidades relacionadas con el propósito de calcular la contraprestación de plena competencia pago el método de costo adicionado utilizando el enfoque “indirecto”. La clave de asignación

Artículo 12 de la Ley del IVA.

Artículo 29 de la Ley del IVA.

Artículo 27 de la Ley del IVA.

Artículo 18 de la Ley del IVA.

Artículo 23 de la Ley del IVA.

Ley del Impuesto al Valor Agregado, artículo 4.

Guías de la OCDE en materia de Precios de Transferencia.

La base del impuesto será a la que se le aplique la tasa correspondiente.

La base del impuesto será a la que se le aplique la tasa correspondiente.

La base del impuesto será a la que se le aplique la tasa correspondiente.

La base del impuesto será a la que se le aplique la tasa correspondiente.

La base del impuesto será a la que se le aplique la tasa correspondiente.

Aun cuando el objeto es el valor de las citadas operaciones, y toda vez que la mecánica de este tributo permite el acreditamiento del impuesto que en las etapas previas le hayan trasladado al contribuyente, tenemos que la base del impuesto es el valor agregado que se le impone a los bienes y servicios dentro de la cadena económica, donde sólo se impacta con el peso económico del impuesto al consumidor final.

La base de asignación dependerá de la naturaleza de los servicios.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

37

B

Baud rate

Benchmark

Beneficiario

puede ser una cantidad tal como volumen de negocios, número de empleados, horas de trabajo o espacio en un edificio.

Unidad de medida de la velocidad de transmisión de datos en bits por segundo.

Estándar o punto de referencia contra la cual algo puede ser comparado; tal es el caso de un precio o una contraprestación.

Según el diccionario de la Real Academia Española, define como beneficiario:1. Dicho de una persona: Que resulta favorecida por algo.2. Dicho de una persona: Que recibe una prestación.Para efectos de la Ley del Seguro Social, se consideran beneficiarios: El cónyuge del asegurado o pensionado y a falta de éste, la concubina o el concubinario en su caso, así como los ascendientes y descendientes del asegurado o pensionado.Por su parte, el artículo 501 de la Ley Federal del trabajo, establece las personas que tendrán derecho a recibir una indemnización en caso de muerte de un trabajador a causa de un riesgo de trabajo.Artículo 501.- Tendrán derecho a recibir indemnización en los casos de muerte:

I. La viuda, o el viudo que hubiese dependido económicamente de la trabajadora y que tenga una incapacidad de cincuenta por ciento o más, y los hijos menores de dieciséis años y los mayores de esta edad si tienen una incapacidad de cincuenta por ciento o más;

II. Los ascendientes concurrirán con las personas mencionadas en la fracción anterior, a menos que se pruebe que no dependían económicamente del trabajador;

III. A falta de cónyuge supérstite, concurrirá con las personas señaladas en las dos fracciones anteriores, la persona con quien el trabajador vivió como si fuera su cónyuge durante los cinco años que precedieron inmediatamente a su muerte, o con la que tuvo hijos, siempre

No disponible.

Guías de la OCDE en materia de Precios de Transferencia.

Artículo 5º A fracción XII de la Ley del Seguro SocialArtículo 501 Ley Federal del Trabajo.

No disponible.

En precios de transferencia se realiza un análisis de benchmark para determinar una contraprestación intercompañía con base en precios o contraprestaciones de mercado.

De conformidad con el artículo 503 de la Ley Federal del Trabajo, una vez que la autoridad laboral reciba noticia de la muerte de un trabajador, mandará practicar, dentro de las 24 horas siguientes, una investigación encaminada a averiguar qué personas dependían económicamente de él y ordenará fijar un aviso en lugar visible de la fuente de trabajo donde prestaba sus servicios, convocando a posibles beneficiarios para que acudan ante la Junta dentro del término de 30 días a ejercer sus derechos. Con independencia del aviso para convocar beneficiarios, el órgano del trabajo podrá emplear los medios publicitarios que estime convenientes para ese fin; que concluida la investigación y comprobada la naturaleza del riesgo de trabajo, la Junta de Conciliación y Arbitraje, con audiencia de las partes, dictará la resolución que corresponda determinando qué personas tienen derecho a la indemnización.

No aplica.

No aplica.

No aplica.

Término Definición Fundamento Legal o Normativo

Comentarios Precedentes

38

B

Beneficio

BI(Business Intelligence

o Inteligencia de Negocios)

Bienes genéricos(commodities)

Bienes

Billete de Materiales (BOM)

BIOS

que ambos hubieran permanecido libres de matrimonio durante el concubinato.

IV. A falta de cónyuge supérstite, hijos y ascendientes, las personas que dependían económicamente del trabajador concurrirán con la persona que reúna los requisitos señalados en la fracción anterior, en la proporción en que cada una dependía de él; y

V. A falta de las personas mencionadas en las fracciones anteriores, el Instituto Mexicano del Seguro Social.

Ganancia realizada por una empresa y que corresponde a la diferencia entre los gastos requeridos para la producción de un bien o de un servicio y los ingresos correspondientes a la venta de los bienes producidos en el mercado. Es la diferencia entre el Margen Bruto y el Costo Fijo.

Conjunto de estrategias, aplicaciones, datos, productos, tecnologías y arquitectura técnica, los cuales están enfocados a la administración y creación de conocimiento sobre el medio, a través del análisis de los datos existentes en una organización o empresa.

Son activos no financieros de tipo agrícola, pecuario, metalúrgico o energético, cuyos precios se cotizan en mercados organizados o se derivan de índices de los mismos.