Nombre de la materia: Contabilidad Administrativa · El Margen de contribución unitario de un...

90

Nombre de la materia: Contabilidad Administrativa

Transcript of Nombre de la materia: Contabilidad Administrativa · El Margen de contribución unitario de un...

Nombre de la materia: Contabilidad Administrativa

Filosofía Institucional

4

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

Contenido

2. Comportamiento del costo-volumen-utilidad2.1. Margen de contribución2.2. Margen de contribución unitario2.3. Punto de equilibrio2.4. Meta de las operaciones-utilidades2.5. Margen de seguridad2.6. Apalancamiento de operación (Generalidades)

5

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2. Comportamiento del costo-volumen-utilidad

El modelo costo-volumen-utilidad es un apoyo fundamental en la actividad de planeación, y ademásayuda a implantar la última etapa del modelo de planeación estratégica, es decir, en el diseño eimplantación de las acciones que permitirán lograr el desarrollo integral de la empresa al igual que lospresupuestos, para una mejor toma de decisiones.

El método costo-volumen-utilidad, dentro de la planeación, nos permite determinar el nivel de utilidadque la empresa desea como parte de sus objetivos, de tal forma que un mayor control sobre los costos ygastos, permitirá alcanzar dichos objetivos.

6

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2. Comportamiento del costo-volumen-utilidad

El modelo costo-volumen-utilidad, considera tres elementos fundamentales:

1. Costos: La tendencia es intentar reducirlos al máximo posible, así como, hacerlos más eficientesen su utilización.

2. Volúmenes: Depende de diversos factores, tales como como la saturación del mercado, el valoragregado que el producto ofrece respecto al ofrecido por otros productos similares, las estrategiasde comercialización, distribución y mercadotecnia, los cambios en los gustos del consumidor, etc.

3. Precios: El precio de los productos no siempre es un factor controlable por la empresa, ya que parapoder competir se requiere igualar o incluso reducir el precio respecto a sus competidores.

7

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.1. Margen de contribución

Es el resultado obtenido una vez que dentro de un período las ventas cubren los costos variables.

Ventas

Costos variables

Margen de contribución

El Margen de contribución de unproducto es la diferencia entre losingresos que se obtienen de su venta ylos costos variables que se necesitanpara fabricarlo.

8

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.1. Margen de contribución

Margen de contribución

Costos fijos

Utilidad de operación

El exceso de ingresos con respecto alos costos variables que representa elmargen de contribución, destinado acubrir los costos fijos, nos dará comoresultado una utilidad de operación.

9

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.2. Margen de contribución unitario

Es el resultado obtenido de restar al precio de venta los costos variables unitarios.

Precio de venta

Costos variables unitarios

Margen de contribución

unitario

El Margen de contribución unitario deun producto, es la parte del precio deventa que, una vez deducidos el costovariable unitario, puede ser utilizadapara cubrir los costos fijos unitarios.

10

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.2. Margen de contribución

Margen de contribución

unitario

Costos fijos unitarios

Utilidad de operación

unitaria

El margen de contribución unitario,destinado a cubrir los costos fijosunitario, nos dará como resultado unautilidad de operación unitaria.

11

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Es el nivel de ventas con el que los ingresos son iguales a los gastos y la utilidad es cero.

Ventas

Costos y Gastos

Utilidad

0

El punto en que los ingresos de laempresa son iguales a sus costos sellama punto de equilibrio; en él no hayutilidad ni pérdida.

12

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

Tenemos los siguientes datos:

Se venden artículos a $40 por unidad.Su costo variable es de $20.Los costos fijos totales son de $100,000.El Margen de contribución por unidad = $40 - $20 = $20Se planea vender 10,000 unidades para alcanzar un:Margen de contribución total = $20 x 10,000 = $200,000

Se pide:

1. Determinar punto de equilibrio en unidades.2. Determinar punto de equilibrio en pesos.

13

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

1. Punto de equilibrio en unidades.

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 − 𝐶𝑜𝑠𝑡𝑜 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =$100,000

$40 − $20

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =$100,000

$20

𝑷𝒖𝒏𝒕𝒐 𝒅𝒆 𝒆𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 = 𝟓, 𝟎𝟎𝟎 unidades

Al producir 5,000 unidades, se alcanza el punto de equilibrio

14

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

1. Punto de equilibrio en unidades.

Punto de equilibrio en unidades (5,000)

Ventas (5,000) ($40.00) $200,000.00

Costos variables (5,000) ($20.00) 100,000.00

Margen de contribución $100,000.00

Costos fijos totales 100,000.00

Utilidad 0.00

15

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

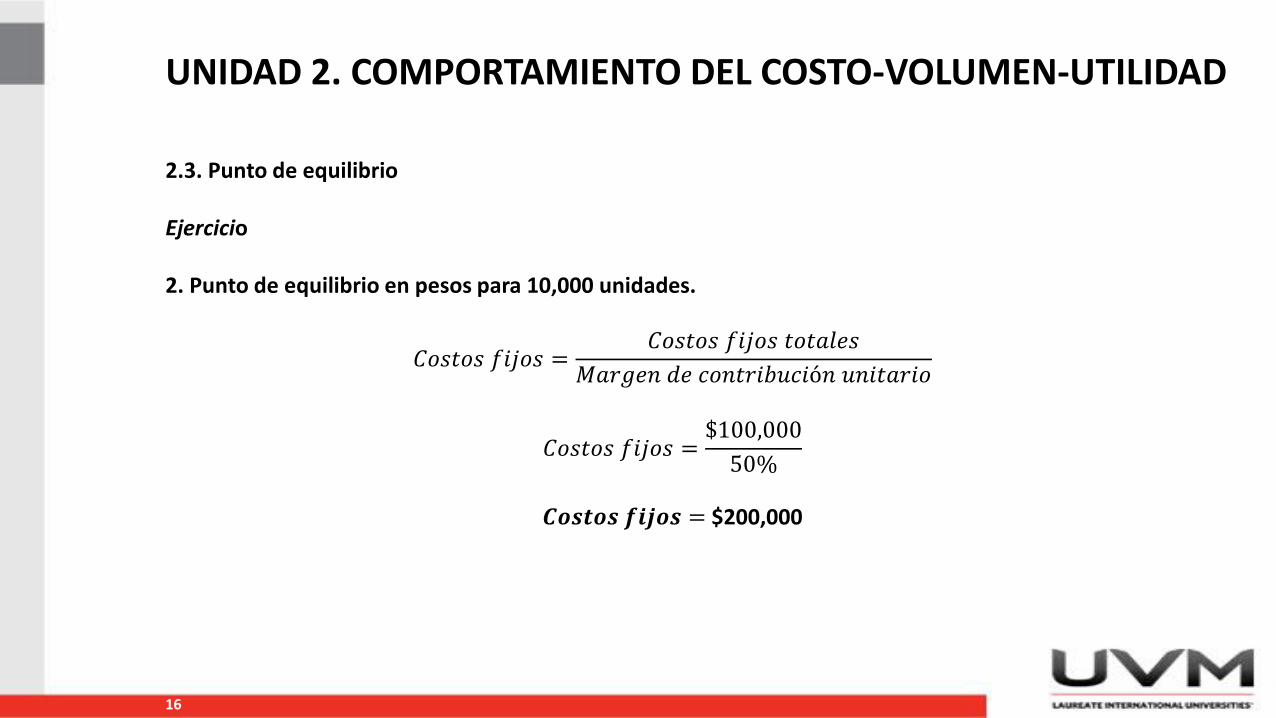

2. Punto de equilibrio en pesos para 10,000 unidades.

Se expresa en % sobre ventas

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑝𝑜𝑟 𝑢𝑛𝑖𝑑𝑎𝑑

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 =$20

$40

𝑷𝒐𝒓𝒄𝒆𝒏𝒕𝒂𝒋𝒆 𝒅𝒆𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 = 𝟓𝟎%

16

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

2. Punto de equilibrio en pesos para 10,000 unidades.

𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 =$100,000

50%

𝑪𝒐𝒔𝒕𝒐𝒔 𝒇𝒊𝒋𝒐𝒔 = $200,000

17

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

2. Punto de equilibrio en pesos para 10,000 unidades.

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙

𝑃𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =$200,000

50%

𝑷𝒖𝒏𝒕𝒐 𝒅𝒆 𝒆𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 = $400,000

Al vender $400,000 se alcanza el punto de equilibrio

18

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

2. Punto de equilibrio en pesos para 10,000 unidades.

Punto de equilibrio en $ para 10,000 uds.

Ventas $400,000.00

Costos variables (10,000) (20) 200,000.00

Margen de contribución $200,000.00

Costos fijos totales 200,000.00

Utilidad 0.00

19

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

Precio de venta por unidad $1.00Costo variable por unidad $0.80Costos fijos totales $10,000.00

Determinar

1. Margen de contribución unitario.2. Punto de equilibrio en unidades.3. Punto de equilibrio en pesos.4. Presentar en Estado de Resultados.

20

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

1. Margen de contribución unitario.

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 − Costos variables unitarios

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = $1.00 − $0.80

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $0.20

21

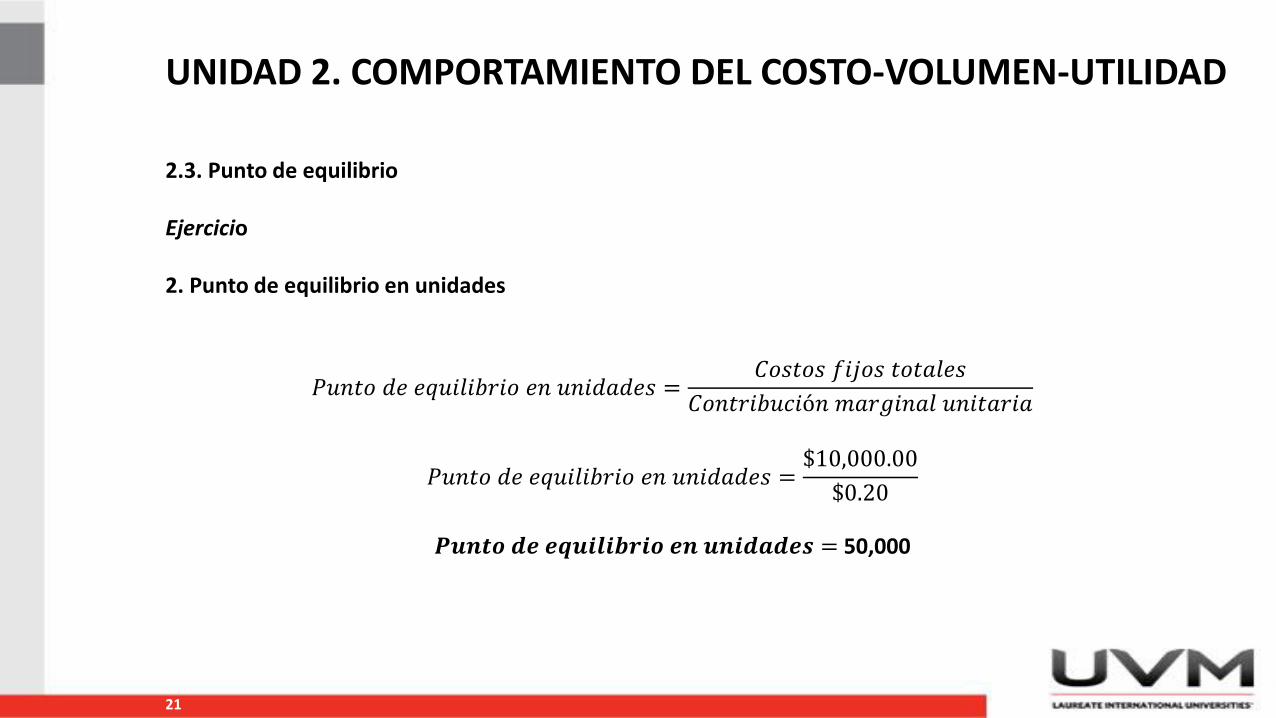

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

2. Punto de equilibrio en unidades

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑎

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =$10,000.00

$0.20

𝑷𝒖𝒏𝒕𝒐 𝒅𝒆 𝒆𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 𝒆𝒏 𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔 = 50,000

22

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

3. Punto de equilibrio en pesos

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑝𝑒𝑠𝑜𝑠 = 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑥 𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑝𝑒𝑠𝑜𝑠 = 50,000 𝑥 $1.00

𝑷𝒖𝒏𝒕𝒐 𝒅𝒆 𝒆𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 𝒆𝒏 𝒑𝒆𝒔𝒐𝒔 = $50,000.00

23

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

4. Estado de Resultados

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑐𝑜𝑠𝑡𝑜 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑐𝑜𝑠𝑡𝑜 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒 =$0.80 𝑥 50,000

$1.00 𝑥 50,000

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑐𝑜𝑠𝑡𝑜 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒 =$40,000.00

$50,000.00

𝑷𝒐𝒓𝒄𝒆𝒏𝒕𝒂𝒋𝒆 𝒅𝒆 𝒄𝒐𝒔𝒕𝒐 𝒗𝒂𝒓𝒊𝒂𝒃𝒍𝒆 = 𝟖𝟎%

24

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

4. Estado de Resultados

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 =𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 𝑡𝑜𝑡𝑎𝑙

𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 =𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑠 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜𝑠

𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 =$50,000.00 − $40,000.00

$50,000

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 =$10,000.00

$50,000.00

𝑷𝒐𝒓𝒄𝒆𝒏𝒕𝒂𝒋𝒆 𝒅𝒆𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏𝒎𝒂𝒓𝒈𝒊𝒏𝒂𝒍 = 𝟐𝟎%

25

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.3. Punto de equilibrio

Ejercicio

4. Estado de Resultados

Totales Por unidad Porcentaje

Unidades 50,000

Ventas $50,000.00 $1.00 100%

Costos variables 40,000.00 0.80 80

Contribución marginal $10,000.00 $0.20 20%

Costos fijos 10,000.00

Utilidad $0.00

26

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Utilidad neta

La utilidad neta es el valor residual de los ingresos de una entidad lucrativa, después de haberdisminuido sus costos y gastos relativos reconocidos en el estado de resultados, siempre que estosúltimos sean menores a dichos ingresos, durante un periodo contable (NIF-A5).

27

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

Una empresa de fabricación de camisas de vestir presenta los siguientes datos:

Precio de venta: $240.00Costo variable unitario: $132.00Costos fijos totales: $648,000.00

28

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

A) Partiendo de que el precio de venta, el costo variable unitario y los costos fijos totales van apermanecer constantes, se pide determinar:

1. ¿Cuál es el volumen de ventas necesario para lograr una utilidad antes de impuestos de$108,000.00?

2. ¿Cuál es el volumen de venta necesario para lograr una utilidad neta de $140,000.00, con una tasade impuestos del 30%?

3. Presentar el Estado de Resultados.

29

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

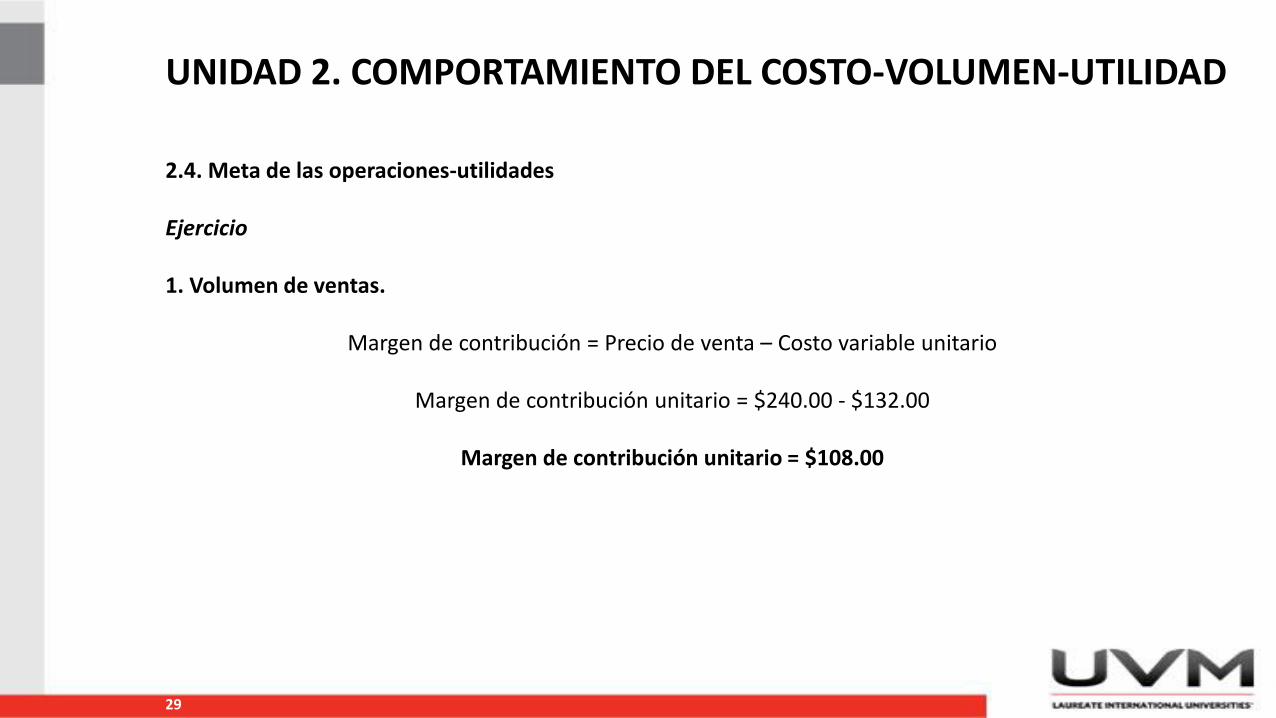

1. Volumen de ventas.

Margen de contribución = Precio de venta – Costo variable unitario

Margen de contribución unitario = $240.00 - $132.00

Margen de contribución unitario = $108.00

30

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

1. Volumen de ventas.

Para calcular el número de unidades utilizamos la siguiente fórmula:

¿A qué precio se deben vender los artículos para obtener un monto de utilidad antes de impuestos de$ 80,000

𝑉𝑜𝑙𝑢𝑚𝑒𝑛 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 + 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑎𝑛𝑡𝑒𝑠 𝑑𝑒 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛

𝑉𝑜𝑙𝑢𝑚𝑒𝑛 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 =$648,000.00 + $108,000.00

$108.00

𝑉𝑜𝑙𝑢𝑚𝑒𝑛 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 =$756,000.00

$108.00

𝑽𝒐𝒍𝒖𝒎𝒆𝒏 𝒅𝒆 𝒗𝒆𝒏𝒕𝒂𝒔 = 7,000 unidades

31

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Importe en pesos.

Opción 1: Multiplicar el precio de venta por el número de unidades.

𝐼𝑚𝑝𝑜𝑟𝑡𝑒 = (𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎) (Unidades)

𝐼𝑚𝑝𝑜𝑟𝑡𝑒 = ($240.00) (7,000)

𝐈𝐦𝐩𝐨𝐫𝐭𝐞 = $𝟏′𝟔𝟖𝟎, 𝟎𝟎𝟎. 𝟎𝟎

32

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Importe en pesos.

Opción 2: Aplicar fórmula con Margen de contribución en porcentaje.

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑒𝑛 % =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑒𝑛 % =$108.00

$240.00

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 𝒆𝒏% = .45 o 45%

33

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Importe en pesos.

Opción 2: Aplicar fórmula con Margen de contribución en porcentaje.

𝐼𝑚𝑝𝑟𝑡𝑒 𝑒𝑛 𝑝𝑒𝑠𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 + 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒𝑠𝑒𝑎𝑑𝑎

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑒𝑛 %

𝐼𝑚𝑝𝑜𝑟𝑡𝑒 𝑒𝑛 𝑝𝑒𝑠𝑜𝑠 =$648,000.00 + $108,000.00

45%

𝐼𝑚𝑝𝑜𝑟𝑡𝑒 𝑒𝑛 𝑝𝑒𝑠𝑜𝑠 =$756,000.00

45%

𝑰𝒎𝒑𝒐𝒓𝒕𝒆 𝒆𝒏 𝒑𝒆𝒔𝒐𝒔 = $1’680,000.00

34

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

3. Utilidad neta de $140,000.00, con tasa de impuestos del 30%.

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 +

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝑑𝑒𝑠𝑒𝑎𝑑𝑎1 −% 𝑑𝑒 𝐼𝑚𝑝𝑢𝑒𝑠𝑡𝑜

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =$648,000.00 +

$140,000.001 − .3

$108.00

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =$648,000.00 +

$140,000.000.7

$108.00

35

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

3. Utilidad neta de $140,000.00, con tasa de impuestos del 30%.

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =$648,000.00 + $200,000.00

$108.00

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =$848,000.00

$108.00

𝑼𝒏𝒊𝒅𝒂𝒅𝒆𝒔 = 𝟕, 𝟖𝟓𝟐

36

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

4. Estado de Resultados

1. Volumen de ventas 2. Importe en pesos 3. Utilidad neta

Unidades 7,000 7,000 7,852

Ventas $1’680,000.00 $1’680,000.00 $1’884,480.00

Costos variables 924,000.00 924,000.00 1’036,464

Contribución marginal $756,000.00 $756,000.00 $848,016.00

Costos fijos 648,000.00 648,000.00 648,000.00

Utilidad antes de Impuestos

$108,000.00 $108,000.00 $200,016.00

Tasa de Impuestos 30% 60,005.00

Utilidad Neta $140,011.00

37

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

Una empresa de fabricación de camisas de vestir presenta los siguientes datos:

Precio de venta: ?Costo variable unitario: $132.00Costos fijos totales: $648,000.00

38

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

B) Partiendo de que el costo variable unitario y los costos fijos totales van a permanecer constantes, yuna demanda ya conocida de 6,500 unidades.

Se pide determinar:

1. ¿A qué precio se deben vender los artículos para obtener un monto de utilidad antes de impuestosde $ 80,000.00?

2. Presentar el Estado de Resultados.

39

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 + 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒𝑠𝑒𝑎𝑑𝑎

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑒𝑚𝑎𝑛𝑑𝑎𝑑𝑎𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =$648,000.00 + $80,000.00

6,500

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =$728,000.00

6,500

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $𝟏𝟏𝟐. 𝟎𝟎

40

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = Margen de contribución unitario + Costos variables unitarios

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = $112.00 + $132.00

𝐏𝐫𝐞𝐜𝐢𝐨 𝐝𝐞 𝐯𝐞𝐧𝐭𝐚 = $244.00

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = Precio de venta – Costos variables unitarios

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = $244.00 - $132.00

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $112.00

41

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Estado de Resultados

1. Precio de venta

Unidades 6,500

Ventas $1’586,000.00

Costos variables 858,000.00

Contribución marginal $728,000.00

Costos fijos 648,000.00

Utilidad antes de Impuestos $80,000.00

42

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

Una empresa de fabricación de camisas de vestir presenta los siguientes datos:

Precio de venta: ?Costo variable unitario: $132.00 $140.00Costos fijos totales: $648,000.00

43

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

C) Partiendo de que el costo variable unitario se modifica en $140.00, y los costos fijos totales van apermanecer constantes, y una demanda ya conocida de 7,000 unidades.

Se pide determinar:

1. ¿A qué precio se deben vender los artículos para lograr un monto de utilidad antes de impuestos de$108,000.00?

2. Presentar el Estado de Resultados.

44

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 + 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒𝑠𝑒𝑎𝑑𝑎

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑒𝑚𝑎𝑛𝑑𝑎𝑑𝑎𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =$648,000.00 + $108,000.00

7,000

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =$756,000.00

7,000

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $𝟏𝟎𝟖. 𝟎𝟎

45

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = Margen de contribución unitario + Costos variables unitarios

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = $108.00 + $140.00

𝐏𝐫𝐞𝐜𝐢𝐨 𝐝𝐞 𝐯𝐞𝐧𝐭𝐚 = $248.00

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = Precio de venta – Costos variables unitarios

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = $248.00 - $140.00

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $108.00

46

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Estado de Resultados

1. Precio de venta

Unidades 7,000

Ventas $1’736,000.00

Costos variables 980,000.00

Contribución marginal $756,000.00

Costos fijos 648,000.00

Utilidad antes de Impuestos $108,000.00

47

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

Una empresa de fabricación de camisas de vestir presenta los siguientes datos:

Precio de venta: ?Costo variable unitario: $132.00Costos fijos totales: $648,000.00 $690,000.00

48

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

D) Partiendo de que el costo variable unitario va a permanecer constante, los costos fijos seincrementan a $690,000.00, y una demanda ya conocida de 6,800 unidades.

Se pide determinar:

1. ¿A qué precio se deben vender los artículos para alcanzar una utilidad antes de impuestos de$112,400.00?

2. Presentar el Estado de Resultados.

49

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 + 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒𝑠𝑒𝑎𝑑𝑎

𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑒𝑚𝑎𝑛𝑑𝑎𝑑𝑎𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =$690,000.00 + $112,400.00

6,800

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 =$802,400.00

6,800

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $𝟏𝟏𝟖. 𝟎𝟎

50

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = Margen de contribución unitario + Costos variables unitarios

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = $118.00 + $132.00

𝐏𝐫𝐞𝐜𝐢𝐨 𝐝𝐞 𝐯𝐞𝐧𝐭𝐚 = $250.00

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = Precio de venta – Costos variables unitarios

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = $250.00 - $132.00

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝒄𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = $118.00

51

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Estado de Resultados

1. Precio de venta

Unidades 6,800

Ventas $1’700,000.00

Costos variables 876,600.00

Contribución marginal $802,400.00

Costos fijos 690,000.00

Utilidad antes de Impuestos $112,400.00

52

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

Una empresa de fabricación de camisas de vestir presenta los siguientes datos:

Precio de venta: $240.00Costo variable unitario: $132.00Costos fijos totales: $648,000.00

53

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

E) Partiendo de que el costo variable unitario va a permanecer constante, el precio de venta es de$240.00, y una demanda ya conocida de 6,000 unidades.

Se pide determinar:

1. ¿En qué tanto se deberán reducir los Costos Fijos, para poder obtener un monto determinado deutilidad antes de impuestos $590,000.00?

2. Presentar el Estado de Resultados.

54

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = Precio de venta – Costos variables unitarios

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = $240.00 - $132.00

𝐌𝐚𝐫𝐠𝐞𝐧 𝐝𝐞 𝐜𝐨𝐧𝐭𝐫𝐢𝐛𝐮𝐜𝐢ó𝐧 𝐮𝐧𝐢𝐭𝐚𝐫𝐢𝐨 = $108.00

𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 = Costos fijos – Utilidad deseada

𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 = $648,000.00 – $590,000.00

𝐂𝐨𝐬𝐭𝐨𝐬 𝐟𝐢𝐣𝐨𝐬 𝐭𝐨𝐭𝐚𝐥𝐞𝐬 = $58,000.00

55

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. Estado de Resultados

1. Precio de venta

Unidades 6,000

Ventas $1’440,000.00

Costos variables 792,000.00

Contribución marginal $648,000.00

Costos fijos 58,000.00

Utilidad antes de Impuestos $590,000.00

56

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Rendimiento sobre ventas

El rendimiento sobre ventas (RSV), también conocido como margen, es un indicador financiero de laproporción de la utilidad neta con relación a las ventas, es decir, informa por cada peso que se vendecuántos centavos se obtienen de utilidad neta.

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠

57

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

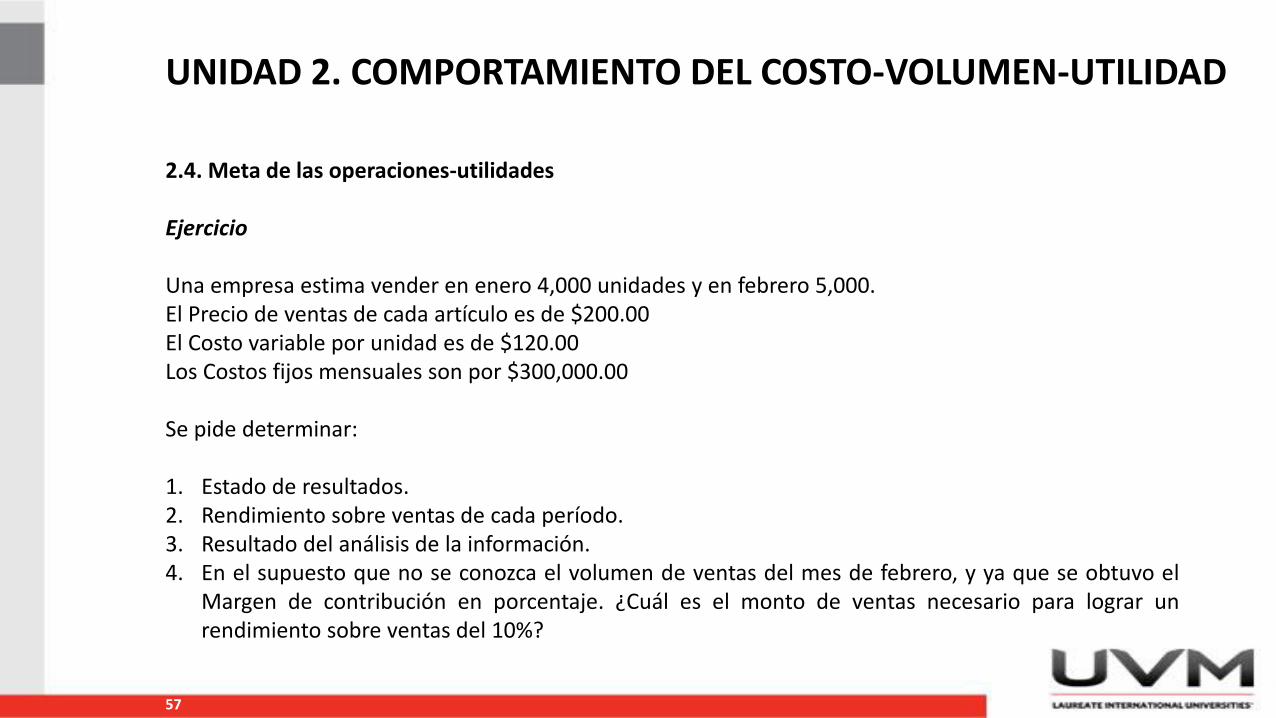

Una empresa estima vender en enero 4,000 unidades y en febrero 5,000.El Precio de ventas de cada artículo es de $200.00El Costo variable por unidad es de $120.00Los Costos fijos mensuales son por $300,000.00

Se pide determinar:

1. Estado de resultados.2. Rendimiento sobre ventas de cada período.3. Resultado del análisis de la información.4. En el supuesto que no se conozca el volumen de ventas del mes de febrero, y ya que se obtuvo el

Margen de contribución en porcentaje. ¿Cuál es el monto de ventas necesario para lograr unrendimiento sobre ventas del 10%?

58

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

1. El Estado de Resultados en cada uno de los meses es el siguiente:

Enero Febrero

Unidades 4,000 5,000

Ventas $800,000.00 $1’000,000.00

Costos variables 480,000.00 600,000.00

Margen de contribución $320,000.00 $400,000.00

Costos fijos 300,000.00 300,000.00

Utilidad neta $20,000.00 $100,000.00

59

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. El rendimiento sobre ventas de cada período

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 (𝐸𝑛𝑒𝑟𝑜) =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 (𝐸𝑛𝑒𝑟𝑜) =$20,000.00

$800,000.00

𝐑𝐞𝐧𝐝𝐢𝐦𝐢𝐞𝐧𝐭𝐨 𝐬𝐨𝐛𝐫𝐞 𝐯𝐞𝐧𝐭𝐚𝐬 𝐄𝐧𝐞𝐫𝐨 = 𝟎. 𝟎𝟐𝟓 𝐨 𝟐. 𝟓%

60

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

2. El rendimiento sobre ventas de cada período

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 (𝐹𝑒𝑏𝑟𝑒𝑟𝑜) =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠

𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 (𝐹𝑒𝑏𝑟𝑒𝑟𝑜) =$100,000.00

$1′000,000.00

𝐑𝐞𝐧𝐝𝐢𝐦𝐢𝐞𝐧𝐭𝐨 𝐬𝐨𝐛𝐫𝐞 𝐯𝐞𝐧𝐭𝐚𝐬 𝐅𝐞𝐛𝐫𝐞𝐫𝐨 = 𝟎. 𝟏𝟎 𝐨 𝟏𝟎%

61

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

3. Resultado del análisis de la información

• El Rendimiento sobre ventas se incrementó de 25% a 10% al incrementarse el volumen de ventas.• El Margen de contribución en porcentaje es del 40%, en ambos períodos.• El porcentaje del Rendimiento sobre ventas no mantiene la misma proporción que el porcentaje del

margen de contribución.• Dichas diferencias de porcentaje se deben a que, cuando el volumen de ventas se incrementa, el

margen de contribución se incrementa de manera proporcional, pero los costos fijos totalespermanecen igual, provocando así un cambio en la utilidad neta que no es proporcional alincremento en el volumen de ventas.

62

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.4. Meta de las operaciones-utilidades

Ejercicio

4. Rendimiento sobre ventas del 10%

𝑉𝑒𝑛𝑡𝑎𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑚𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 − 𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑅𝑆𝑉 𝑑𝑒𝑠𝑒𝑎𝑑𝑜

𝑉𝑒𝑛𝑡𝑎𝑠 =$300,000.00

0.4 − 0.10

𝑉𝑒𝑛𝑡𝑎𝑠 =$300,000.00

0.3

𝐕𝐞𝐧𝐭𝐚𝐬 = $𝟏′𝟎𝟎𝟎, 𝟎𝟎𝟎. 𝟎𝟎

63

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.5. Margen de seguridad

El margen de seguridad, es la cantidad de ventas presupuestadas, en unidades o en pesos, por encimadel punto de equilibrio.

Margen de Seguridad = Ventas Presupuestadas – Punto de Equilibrio

Conocer el Margen de seguridad (MS), permite a la administración sensibilizarse acerca de laproximidad de sus proyecciones de utilidad a la frontera entre las utilidades, pérdidas y punto deequilibrio, así como evaluar los riesgos inherentes a que uno o varios de los elementos determinantesde la utilidad se comporten en forma distinta a la estimada (que un costo se incremente, que el preciode ventas disminuya, etc.)

64

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.5. Margen de seguridad

Ejercicio

Una empresa presenta los siguientes datos:

Precio de venta de cada uno de sus artículos $15.00Volumen de ventas en el punto de equilibrio de 1,200 artículos.Ventas presupuestadas para el próximo periodo por 2,000 artículos.

Se pide determinar:

1. El margen de seguridad en artículos.2. El margen de seguridad en pesos de ventas.3. El margen de seguridad en términos porcentuales.

65

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.5. Margen de seguridad

Ejercicio

1. El Margen de seguridad en artículos

Margen de Seguridad = Ventas Presupuestadas – Punto de Equilibrio

Margen de Seguridad = 2,000 – 1,200

Margen de Seguridad = 800 artículos

66

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.5. Margen de seguridad

Ejercicio

2. El Margen de seguridad en pesos de ventas

Margen de Seguridad = (Artículos) (Precio de venta)

Margen de Seguridad = (800) ($15.00)

Margen de Seguridad = $12,000.00

67

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.5. Margen de seguridad

Ejercicio

3. El Margen de seguridad en porcentajes de pesos

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑠𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 =𝑉𝑒𝑛𝑡𝑎𝑠 𝑝𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑎𝑠 − 𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜

𝑉𝑒𝑛𝑡𝑎𝑠 𝑝𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑎𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑠𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 =$30,000.00 − $18,000.00

$30,000.00

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑠𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 =$12,000.00

$30,000.00

𝐏𝐨𝐫𝐜𝐞𝐧𝐭𝐚𝐣𝐞 𝐝𝐞 𝐌𝐚𝐫𝐠𝐞𝐧 𝐝𝐞 𝐬𝐞𝐠𝐮𝐫𝐢𝐝𝐚𝐝 = 𝟎. 𝟒 𝐨 𝟒𝟎%

68

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.5. Margen de seguridad

Ejercicio

3. El Margen de seguridad en porcentajes de unidades

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑠𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 =𝑉𝑒𝑛𝑡𝑎𝑠 𝑝𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑎𝑠 − 𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜

𝑉𝑒𝑛𝑡𝑎𝑠 𝑝𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑎𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑠𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 =2,000 − 1,200

2,000

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑠𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 =800

2,000

𝐏𝐨𝐫𝐜𝐞𝐧𝐭𝐚𝐣𝐞 𝐝𝐞 𝐌𝐚𝐫𝐠𝐞𝐧 𝐝𝐞 𝐬𝐞𝐠𝐮𝐫𝐢𝐝𝐚𝐝 = 𝟎. 𝟒 𝐨 𝟒𝟎%

69

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Es el grado en que una empresa incurre o utiliza costos fijos en su estructura de costos.

A la capacidad que tiene una empresa de incrementar sus utilidades por medio de un aumento en susventas se le conoce como palanca operativa.

70

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

El siguiente cuadro comparativo nos muestra a tres empresas, con el mismo monto de ventas y conestructuras de costos diferentes:

Empresa 1 Empresa 2 Empresa 3

Ventas $1’000,000.00 $1’000,000.00 $1’000,000.00

Costos variables 60,000.00 800,000.00 400,000.00

Margen de contribución $940,000.00 $200,000.00 $600,000.00

Costos fijos 790,000.00 50,000.00 450,000.00

Utilidad de Operación $150,000.00 $150,000.00 $150,000.00

71

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

El siguiente cuadro comparativo nos muestra a las tres empresas, con sus respectivos porcentajes:

% Costo de ventas Empresa 1 Empresa 2 Empresa 3

Costos variables 6% 80% 40%

Costos fijos 79% 5% 45%

Rendimiento sobre ventas

15% 15% 15%

72

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Las tres empresas experimentan una contracción de ventas equivalente al 20%.

El Estado de Resultados de cada una de las empresas se vería de la siguiente manera:

Empresa 1 Empresa 2 Empresa 3

Ventas $800,000.00 $800,000.00 $800,000.00

Costos variables 48,000.00 640,000.00 320,000.00

Margen de contribución $752,000.00 $160,000.00 $480,000.00

Costos fijos 790,000.00 50,000.00 450,000.00

Utilidad de Operación ($38,000.00) $110,000.00 $30,000.00

73

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

El siguiente cuadro comparativo nos muestra a las tres empresas, con sus respectivos porcentajes:

% Costo de ventas Empresa 1 Empresa 2 Empresa 3

Costos variables 6% 80% 40%

Costos fijos 98.75% 6.25% 56.25%

Rendimiento sobre ventas

- 13.75% 3.75%

74

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Comparando el efecto que tuvo la disminución en las ventas sobre el Rendimiento sobre ventas en cadauna de las empresas, podemos observar lo siguiente:

• El efecto más fuerte fue sobre la Empresa 1, ya que es la que proporcionalmente tiene mayorcantidad de costos fijos.

• Le sigue la Empresa 3.• Finalmente la Empresa 2, en ésta sus costos fijos son relativamente menos importantes que en las

otras empresas.

75

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Supongamos que tienen las tres empresas un incremento de 20% en sus ventas (datos originales).

El Estado de Resultados de cada una de las empresas se vería de la siguiente manera:

Empresa 1 Empresa 2 Empresa 3

Ventas $1’200,000.00 $1’200,000.00 $1’200,000.00

Costos variables 72,000.00 960,000.00 480,000.00

Margen de contribución $1’128,000.00 $240,000.00 $720,000.00

Costos fijos 790,000.00 50,000.00 450,000.00

Utilidad de Operación $338,000.00 $190,000.00 $270,000.00

76

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

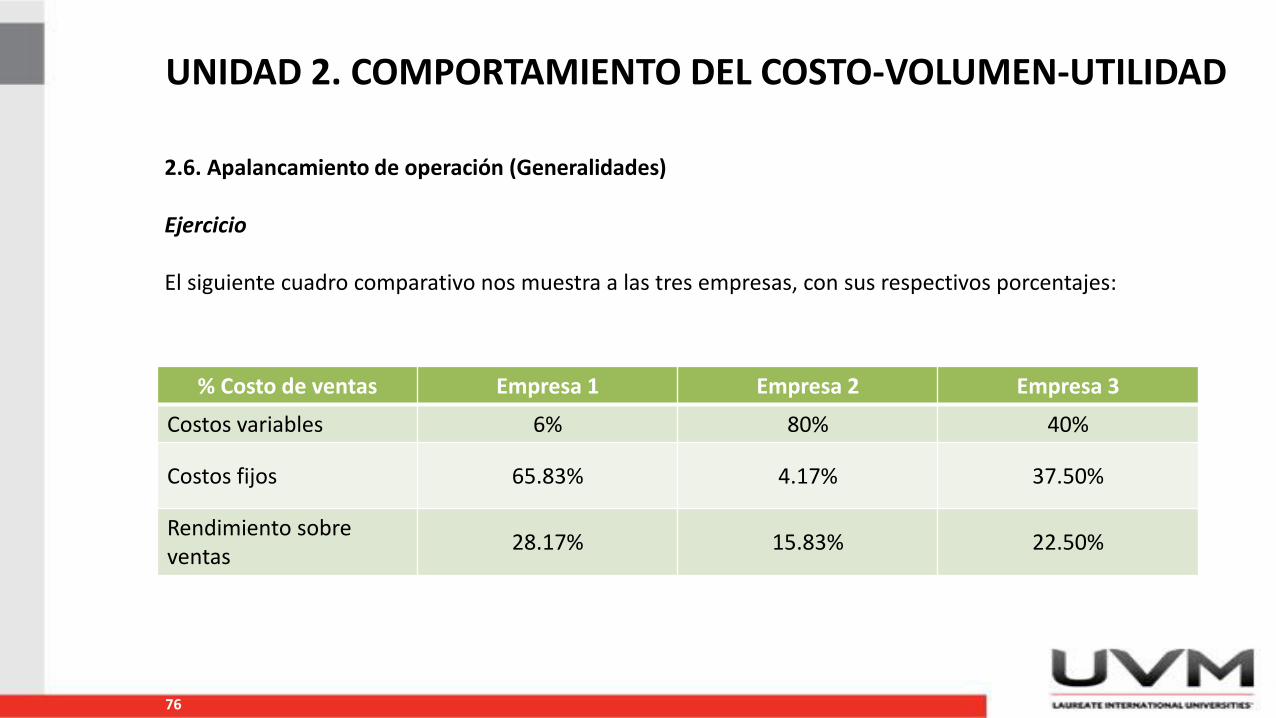

El siguiente cuadro comparativo nos muestra a las tres empresas, con sus respectivos porcentajes:

% Costo de ventas Empresa 1 Empresa 2 Empresa 3

Costos variables 6% 80% 40%

Costos fijos 65.83% 4.17% 37.50%

Rendimiento sobre ventas

28.17% 15.83% 22.50%

77

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Analizando los efectos del cambio en el Rendimiento sobre ventas de cada una de las empresas,mencionar lo siguiente:

• Que éstos son similares, pero en sentido opuesto a los observados cuando disminuyeron las ventas.• La repercusión más importante es en las Empresas 1 y 3 cuyos costos fijos son importantes.• La repercusión más leve es en la Empresa 2, cuyos costos fijos no son tan importantes como en las

otras dos empresas.

78

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Palanca operativa

La palanca operativa se determina por medio de un coeficiente denominado “factor de palancaoperativa”, el cual representa la proporción existente entre la utilidad de operación y el margen decontribución total.

Este factor mide el impacto (en porcentaje) que un determinado incremento en las ventas (enporcentaje) tendría sobre la utilidad de operación.

Mediante el factor de palanca operativa se puede determinar el porcentaje de incremento en la utilidadneta que provocará un determinado porcentaje de aumento en las ventas.

79

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

80

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Siguiendo los datos del ejemplo anterior, determinar:

1. Su factor de palanca operativa

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 1) =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒 𝑜𝑝𝑒𝑟𝑎𝑐𝑖ó𝑛

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎(𝐸𝑚𝑝𝑟𝑒𝑠𝑎 1) =$940,000.00

$150,000.00

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎(𝐸𝑚𝑝𝑟𝑒𝑠𝑎 1) = 6.27

81

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Siguiendo los datos del ejemplo anterior, determinar:

1. Su factor de palanca operativa

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 2) =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒 𝑜𝑝𝑒𝑟𝑎𝑐𝑖ó𝑛

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎(𝐸𝑚𝑝𝑟𝑒𝑠𝑎 2) =$200,000.00

$150,000.00

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎(𝐸𝑚𝑝𝑟𝑒𝑠𝑎 2) = 1.33

82

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Siguiendo los datos del ejemplo anterior, determinar:

1. Su factor de palanca operativa

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 3) =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒 𝑜𝑝𝑒𝑟𝑎𝑐𝑖ó𝑛

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎(𝐸𝑚𝑝𝑟𝑒𝑠𝑎 3) =$600,000.00

$150,000.00

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑝𝑎𝑙𝑎𝑛𝑐𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎(𝐸𝑚𝑝𝑟𝑒𝑠𝑎 3) = 4

83

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

1. Su factor de palanca operativa

Empresa 1 Empresa 2 Empresa 3

Margen de contribución $940,000.00 $200,000.00 $600,000.00

Utilidad de operación 150,000.00 $150,000.00 $150,000.00

Factor de palanca operativa

6.27 1.33 4

84

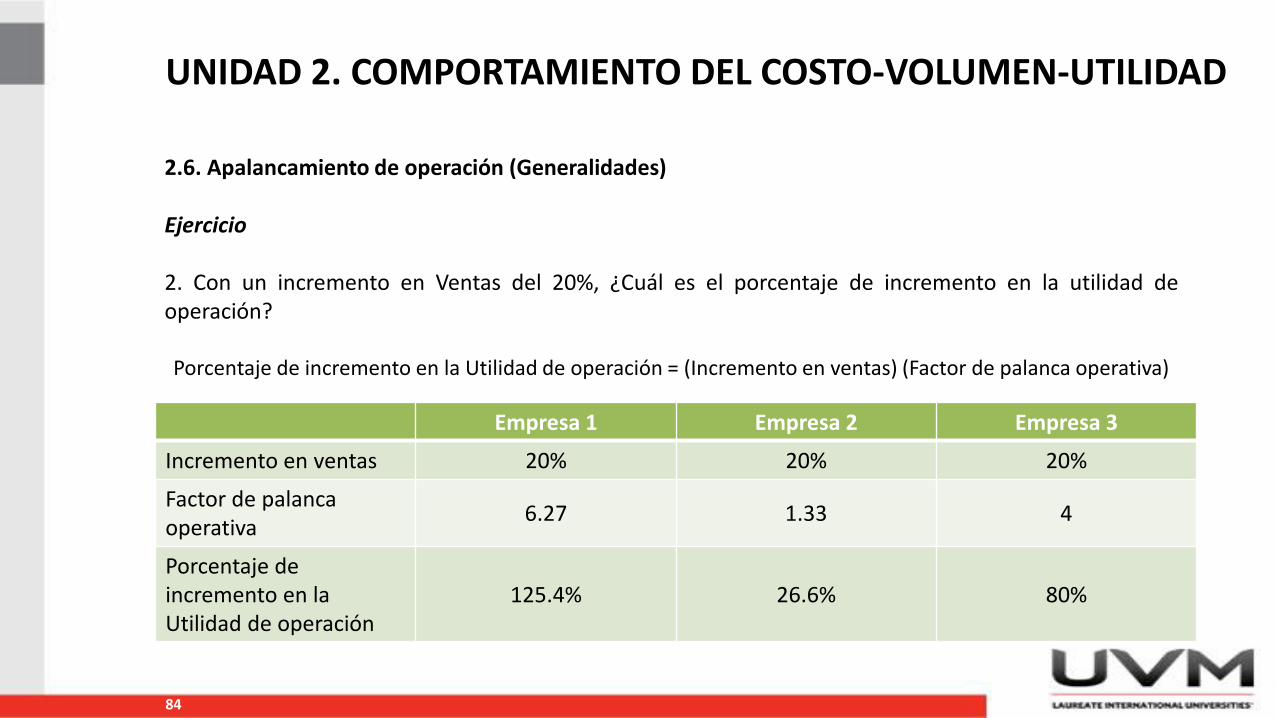

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

2. Con un incremento en Ventas del 20%, ¿Cuál es el porcentaje de incremento en la utilidad deoperación?

Porcentaje de incremento en la Utilidad de operación = (Incremento en ventas) (Factor de palanca operativa)

Empresa 1 Empresa 2 Empresa 3

Incremento en ventas 20% 20% 20%

Factor de palanca operativa

6.27 1.33 4

Porcentaje de incremento en la Utilidad de operación

125.4% 26.6% 80%

85

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Comprobación:

𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 1) = (Margen de contribución) (% Incremento en ventas)

𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 1) = ($940,000.00) (20%)

𝐈𝐧𝐜𝐫𝐞𝐦𝐞𝐧𝐭𝐨 𝐞𝐧 𝐮𝐭𝐢𝐥𝐢𝐝𝐚𝐝 (𝐄𝐦𝐩𝐫𝐞𝐬𝐚 𝟏) = $188,000.00

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 1) =𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑎𝑡𝑜𝑠 𝑜𝑟𝑖𝑔𝑖𝑛𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎𝑠𝑎 1) =$188,000.00

$150,000.00

𝐏𝐨𝐫𝐜𝐞𝐧𝐭𝐚𝐣𝐞 𝐝𝐞 𝐢𝐧𝐜𝐫𝐞𝐦𝐞𝐧𝐭𝐨 𝐄𝐦𝐩𝐫𝐞𝐬𝐚𝐬𝐚 𝟏 = 𝟏. 𝟐𝟓𝟑 𝐨 𝟏𝟐𝟓. 𝟑𝟑%

86

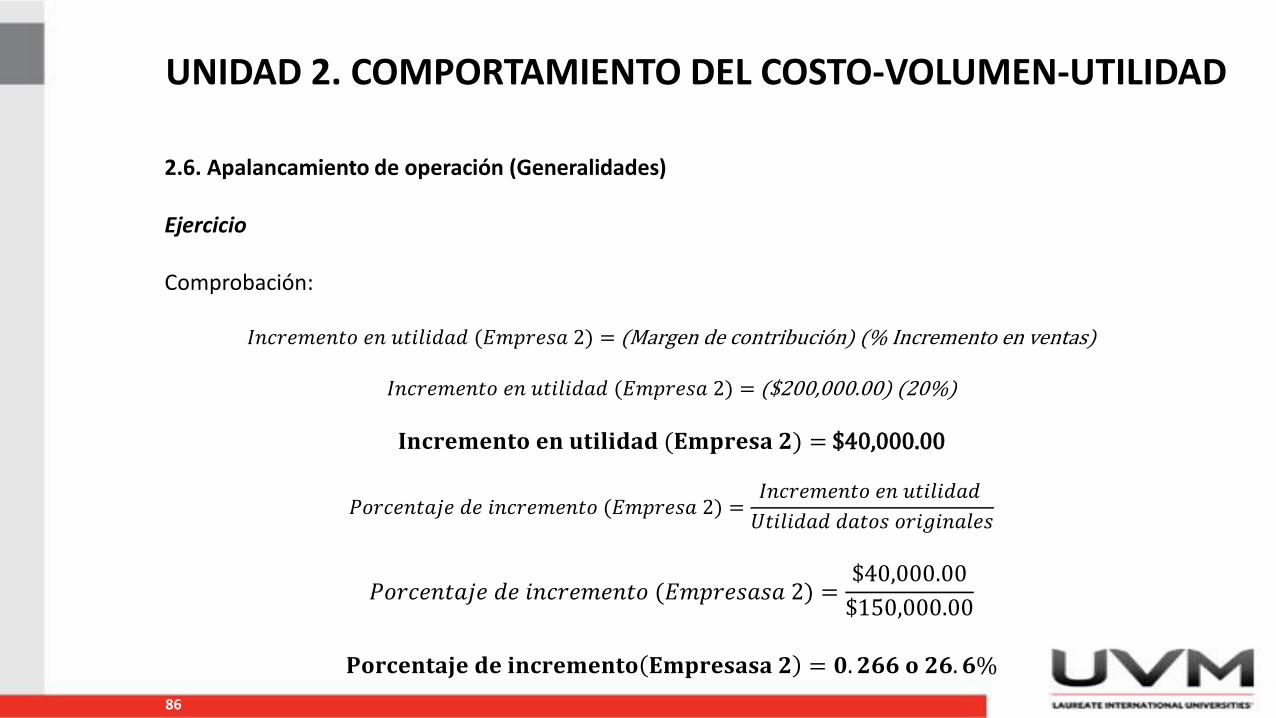

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Comprobación:

𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 2) = (Margen de contribución) (% Incremento en ventas)

𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 2) = ($200,000.00) (20%)

𝐈𝐧𝐜𝐫𝐞𝐦𝐞𝐧𝐭𝐨 𝐞𝐧 𝐮𝐭𝐢𝐥𝐢𝐝𝐚𝐝 (𝐄𝐦𝐩𝐫𝐞𝐬𝐚 𝟐) = $40,000.00

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 2) =𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑎𝑡𝑜𝑠 𝑜𝑟𝑖𝑔𝑖𝑛𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎𝑠𝑎 2) =$40,000.00

$150,000.00

𝐏𝐨𝐫𝐜𝐞𝐧𝐭𝐚𝐣𝐞 𝐝𝐞 𝐢𝐧𝐜𝐫𝐞𝐦𝐞𝐧𝐭𝐨 𝐄𝐦𝐩𝐫𝐞𝐬𝐚𝐬𝐚 𝟐 = 𝟎. 𝟐𝟔𝟔 𝐨 𝟐𝟔. 𝟔%

87

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Comprobación:

𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 3) = (Margen de contribución) (% Incremento en ventas)

𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 3) = ($600,000.00) (20%)

𝐈𝐧𝐜𝐫𝐞𝐦𝐞𝐧𝐭𝐨 𝐞𝐧 𝐮𝐭𝐢𝐥𝐢𝐝𝐚𝐝 (𝐄𝐦𝐩𝐫𝐞𝐬𝐚 𝟑) = $120,000.00

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎 3) =𝐼𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 𝑒𝑛 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑎𝑡𝑜𝑠 𝑜𝑟𝑖𝑔𝑖𝑛𝑎𝑙𝑒𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑖𝑛𝑐𝑟𝑒𝑚𝑒𝑛𝑡𝑜 (𝐸𝑚𝑝𝑟𝑒𝑠𝑎𝑠𝑎 3) =$120,000.00

$150,000.00

𝐏𝐨𝐫𝐜𝐞𝐧𝐭𝐚𝐣𝐞 𝐝𝐞 𝐢𝐧𝐜𝐫𝐞𝐦𝐞𝐧𝐭𝐨 𝐄𝐦𝐩𝐫𝐞𝐬𝐚𝐬𝐚 𝟑 = 𝟎. 𝟖 𝐨 𝟖𝟎%

88

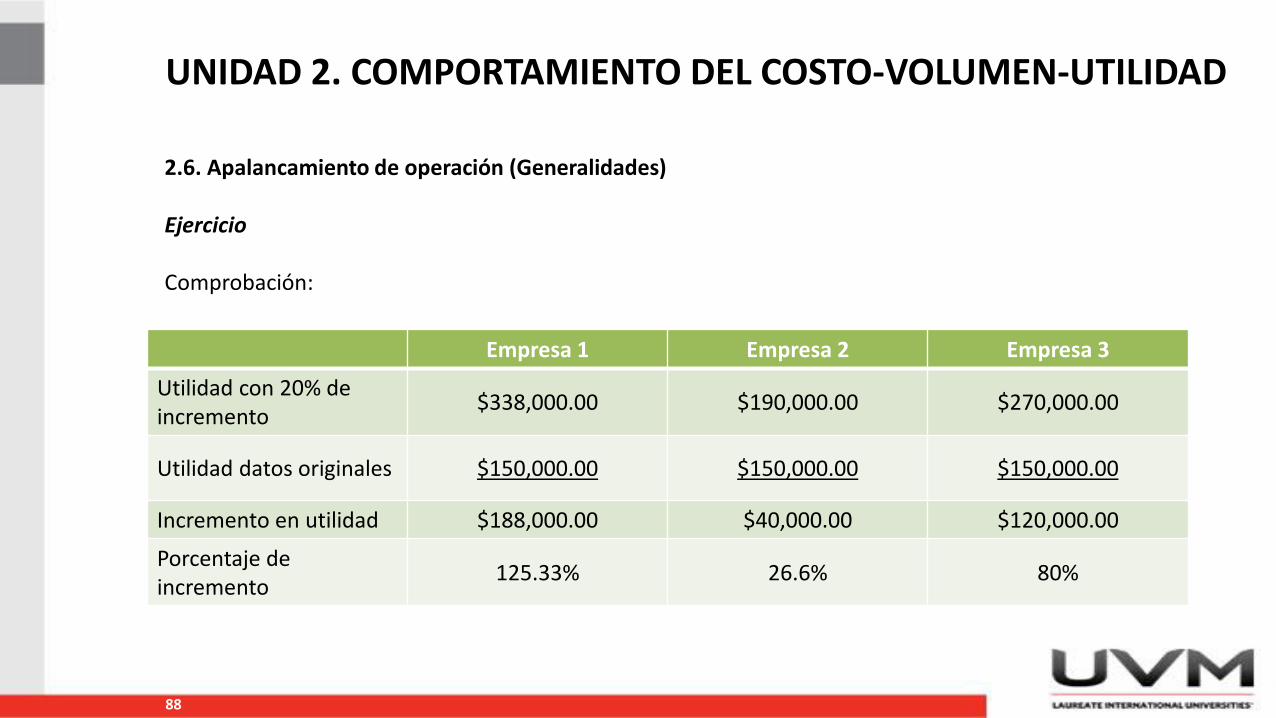

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

2.6. Apalancamiento de operación (Generalidades)

Ejercicio

Comprobación:

Empresa 1 Empresa 2 Empresa 3

Utilidad con 20% de incremento

$338,000.00 $190,000.00 $270,000.00

Utilidad datos originales $150,000.00 $150,000.00 $150,000.00

Incremento en utilidad $188,000.00 $40,000.00 $120,000.00

Porcentaje de incremento

125.33% 26.6% 80%

89

UNIDAD 2. COMPORTAMIENTO DEL COSTO-VOLUMEN-UTILIDAD

Fuentes de consulta

• Horngren, Ch., Sundem, G. y Stratton, W. (2006). Contabilidad Administrativa. México. PearsonEduaction. Disponible enhttps://books.google.com.mx/books?id=fRi9LKlr03UC&printsec=frontcover&hl=es&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false

• Ramírez, D. (2008). Contabilidad Administrativa. México. McGraw-Hill Interamericana. Disponible enhttp://www.academia.edu/11235751/LIBRO_DE_NOEL_PADILLA_CONTABILIDAD_ADMINISTRATIVA..PDF

90

M.A. Martín César Hernández Miranda

https://hermiracesar.wordpress.com