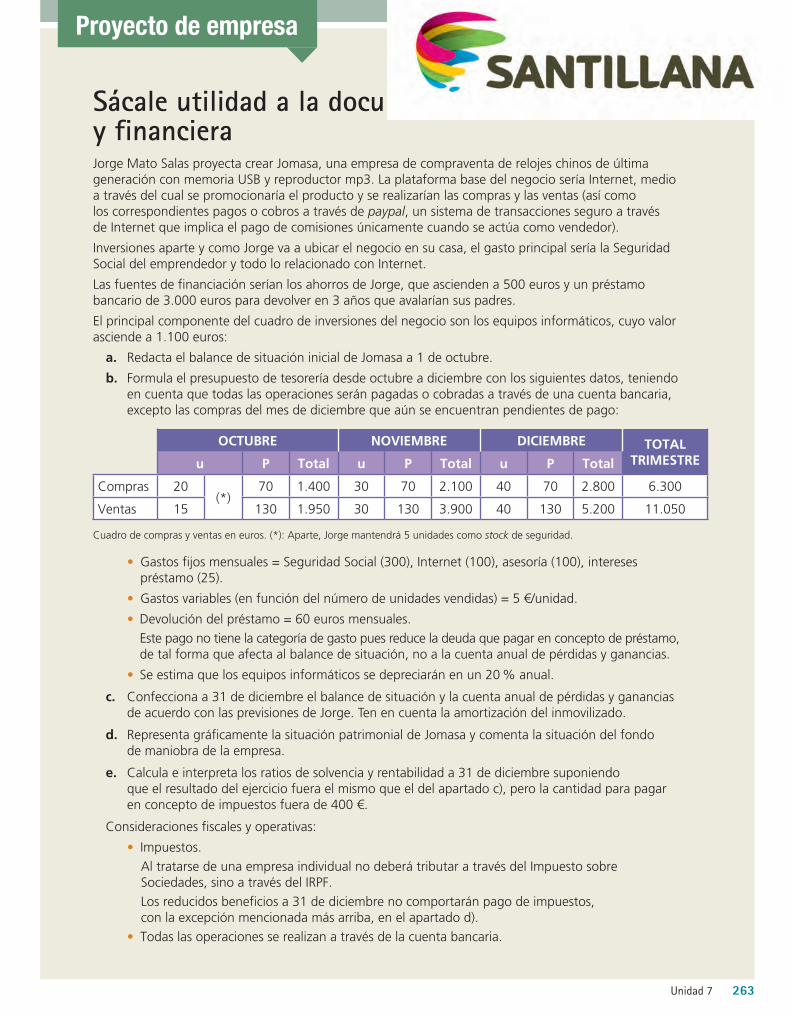

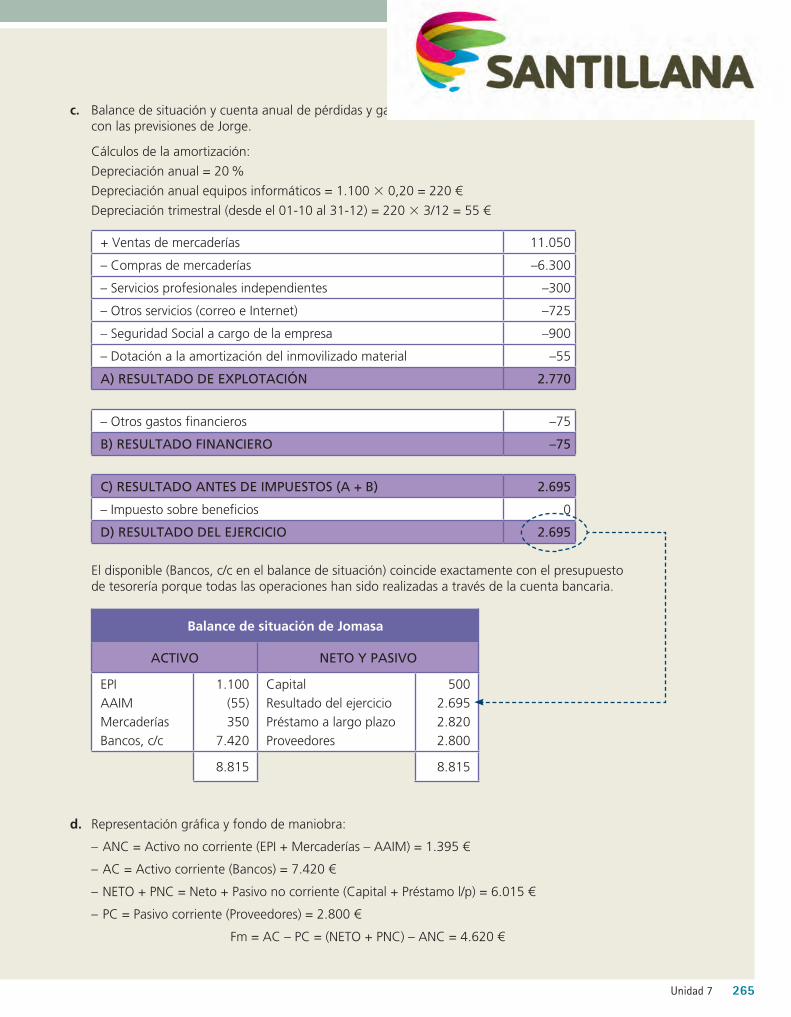

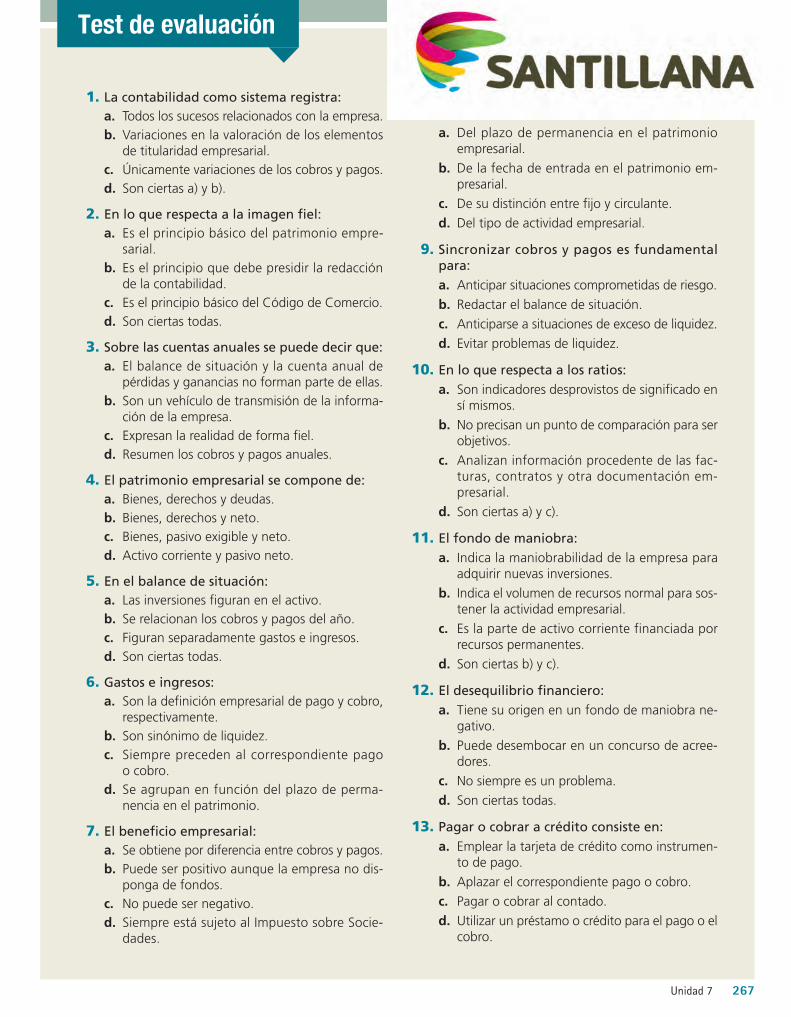

Nociones de contabilidad - santillanafp.com · talle en la siguiente Unidad. Son decisiones muy...

40

7 Para ser capaz de: ■ Comprender el sentido y la utilidad de la contabilidad como herramienta de registro y análisis de la actividad empresarial. ■ Cumplimentar los libros y documentos económicos financieros más importantes, de acuerdo con la normativa vigente. ■ Relacionar la documentación comercial con la contable. ■ Interpretar la información contable para mejorar la toma de decisiones. ■ Sincronizar cobros y pagos para evitar situaciones comprometidas de liquidez. Necesitarás familiarizarte con: ■ La contabilidad y su imagen fiel. ■ Las cuentas anuales. ■ El balance de situación. ■ La cuenta anual de pérdidas y ganancias. ■ Los ratios financieros y de rentabilidad. ■ El fondo de maniobra. ■ El plan económico-financiero. ■ El umbral de rentabilidad. ■ El presupuesto de tesorería. Nociones de contabilidad

Transcript of Nociones de contabilidad - santillanafp.com · talle en la siguiente Unidad. Son decisiones muy...

228228

7Para ser capaz de:

■ Comprender el sentido y la utilidad de la contabilidad como herramienta de registro y análisis de la actividad empresarial.

■ Cumplimentar los libros y documentos económicos financieros más importantes, de acuerdo con la normativa vigente.

■ Relacionar la documentación comercial con la contable.

■ Interpretar la información contable para mejorar la toma de decisiones.

■ Sincronizar cobros y pagos para evitar situaciones comprometidas de liquidez.

Necesitarás familiarizarte con:

■ La contabilidad y su imagen fiel.

■ Las cuentas anuales.

■ El balance de situación.

■ La cuenta anual de pérdidas y ganancias.

■ Los ratios financieros y de rentabilidad.

■ El fondo de maniobra.

■ El plan económico-financiero.

■ El umbral de rentabilidad.

■ El presupuesto de tesorería.

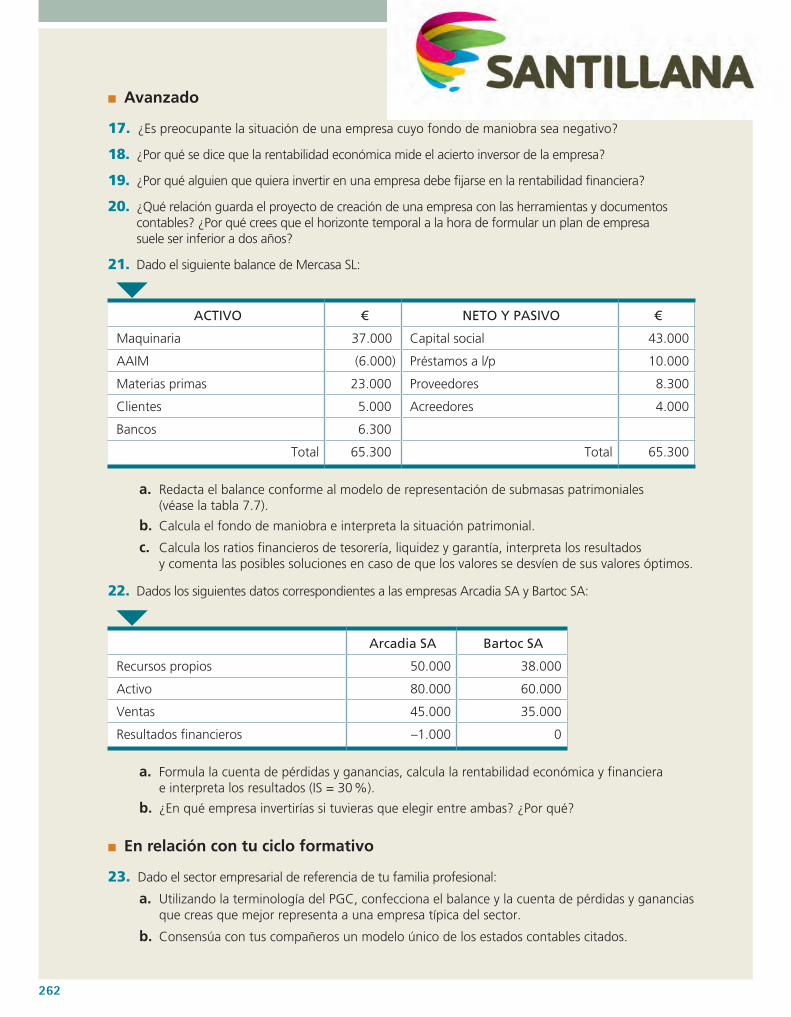

Nociones de contabilidad

486083 _ 0228-0267.indd 228 01/03/13 13:11

Unidad 7 229

A LA CONTRA

Para mucha gente la contabilidad resulta aburrida e inútil. Argumentan que es una actividad improductiva, que no añade valor a la empresa, pues se limita a dejar constancia de su actividad. Sería como el fotógrafo que cubre un partido de fútbol. Toma imágenes, pero no mete ningún gol.

Quienes así opinan están profunda-mente equivocados. ¿Cura al pacien-te la enfermera que toma su tempe-ratura? ¿Y cuando le toma la presión? ¿Y cuando controla sus constantes vitales? ¡No lo cura, pero sin esa información al médico le faltarían indi-cios para saber cómo actuar!

Con la contabilidad sucede lo mismo. No es solo un puro registro, sino un paso necesario para el diagnóstico. La contabilidad no se limita a anotar lo que se compra, vende, paga, amortiza o reparte, sino que lo hace de un modo que permite la diagnosis de la salud o enfermedad de una empresa.

La contabilidad es a la empresa lo que los síntomas son a las personas. No hace falta que el emprendedor sea un experto contable, pero unas nociones elementales de contabili-dad le sirven para evaluar si su empresa se está ges-tionando adecuadamente, si está en una posición de riesgo, si le puede faltar dinero en breve o si está saneada. Los estados fi-nancieros, dado que incor-poran el pasado, nos ayu-dan a predecir el futuro.

El día a día de la empresa es tan trepidante que resulta difícil tener una visión glo-bal y acumulada de los pa-sos que vamos dando. La contabilidad tiene dos virtu-

des: es al mismo tiempo una película de cine y una fotografía. Los asien-tos contables del libro Diario son los fotogramas que muestran qué pasó en cada momento. En cambio, los balances y las cuentas de pérdidas y ganancias son la instantánea (foto-grafía) que resume todo lo que ha sucedido.

Otra ventaja de la contabilidad es que a través de los ratios se dispone de puntos de referencia respecto a otras empresas del mismo sector que el nuestro, lo que es fundamental para saber si nuestra gestión es eficiente o precisa ser mejorada.

Además, y por si fuera poco, a través de la contabilidad se conoce el precio de las empresas, una informa-ción clave tanto para venderlas como para comprarlas. ¿No es importante saber cuánto vale aquello a lo que hemos dedicado tantas horas y es-fuerzos?

Una empresa sin una contabilidad adecuada es como un hospital con todos sus instrumentos y aparatos averiados.

¿Qué me pasa, doctor?

486083 _ 0228-0267.indd 229 01/03/13 13:11

La contabilidad funciona como un notario de la actividad empresarial.

Tenlo en cuenta

230

La contabilidadA estas alturas ya tenemos una idea de negocio y hemos decidido cuestiones relevantes en lo que respecta a la fiscalidad, la responsabilidad o el marketing. Incluso tenemos cierta idea de cómo vamos a financiar nuestra empresa, cuestión esta última que abordaremos en de-talle en la siguiente Unidad. Son decisiones muy importantes pero, una vez que pongamos en marcha la empresa, tendremos que tomar otras relacionadas con el día a día del negocio. Si pensar y diseñar el coche es importante, no lo es menos un ordenador de a bordo que informe sobre lo que ocurre en el mismo. Ese precisamente es el cometido de la contabilidad: proveer de información al conductor de la empresa para que pueda tomar las deci-siones oportunas. Desde un punto de vista funcional, la contabilidad es el principal mecanis-mo de información y control empresarial.

1

1.1. Información e imagen fielEn las empresas hay mucha información contenida en facturas, cheques, recibos, contra-tos…; toda es necesaria pero hay una que interesa especialmente: la que afecta a la valora-ción de los elementos de titularidad empresarial (cuentas bancarias, ordenadores, mercan-cías, préstamos bancarios, etc.), denominados en conjunto patrimonio empresarial. En la medida que estos elementos resultan imprescindibles para el desarrollo y mantenimiento de la actividad, son objeto de un especial seguimiento y vigilancia por parte de la conta-bilidad.

La información relevante para la contabilidad es aquella que guarda relación con la valoración del patrimonio empresarial, el cual está formado por todos los elementos de titularidad empresarial.

Para registrar información relacionada con la composición y valoración del patrimonio em-presarial, la contabilidad utiliza una serie de normas predeterminadas conocidas por todos, lo cual, aparte de ser de mucho sentido común, permite cumplir la legalidad vigente. Si cada empresa utilizara un lenguaje propio para redactar su información, el mundo de los negocios sería una torre de Babel con miles de lenguas.

La contabilidad es un sistema que registra y cuantifica la información empresarial con el objetivo de que su análisis reporte utilidad a la hora de tomar decisiones.

La contabilidad registra todo lo relacionado con la valoración del patrimonio empresarial para analizarlo posteriormente.

CONTABILIDAD

Emprendedor

TOMA DE DECISIONES

Aprovisionamiento Producción MarketingRecursos humanos

Fig. 7.1. Función de la contabilidad en la empresa. De la documentación empresarial se extrae la información que, una vez analizada, será utilizada para ayudar en la toma de decisiones.

486083 _ 0228-0267.indd 230 01/03/13 13:11

La imagen fiel es un criterio que preside la redacción contable, en virtud del cual esa redacción de la información debe realizarse con la mayor objetividad posible.

Glosario

La llevanza de una contabilidad conforme al PGC es obligatoria para las sociedades pero no así para los empresarios o autónomos. En las Unidades 5 y 6 ya comentamos detalladamente qué libros y registros deben llevar los empresarios individuales.

Atención

En tu DVD: Orden JUS/206/2009 por la que se aprueban nuevos modelos para la presentación en el Registro Mercantil de las cuotas anuales de los sujetos obligados a su publicación.

Unidad 7 231

Usuarios de la información contable

Directivos de la propia empresa

Inversores potenciales

Proveedores

Clientes

Bancos y cajas

Administración pública

Tabla 7.1. Interesados en la marcha empresarial. Utilizar un lenguaje único y conocido por todos permite a cualquiera que esté interesado en la marcha empresarial interpretar lo realmente acontecido, sin que previamente el contable de cada empresa tenga que explicar el lenguaje en cuestión.

En todo caso, la presentación de la información contable debe realizarse de la forma más objetiva posible, libre de desviaciones voluntarias, distorsiones, manipulaciones u ocultacio-nes de datos. A esto es a lo que se le llama representar la información contable conforme a una imagen fiel.

La aplicación del criterio de la imagen fiel requiere la existencia de una regulación que orien-te a los usuarios sobre la forma de redactar la información, al tiempo que cumpla con efica-cia su labor de informar sobre la marcha empresarial: el Plan General de Contabilidad.

Ejemplo Uno de los principios que se utiliza para representar la imagen fiel es el llamado de la importancia relativa. Según este principio solo es necesario registrar aquellos sucesos que tengan una importancia relevante, prescindiendo de aquellos que impliquen una mínima variación. Para una empresa que factura miles de millones al año, ¿qué significa extraviar un bolígrafo? Los sucesos que son insignificantes en relación con el tamaño empresarial no se-rán contabilizados.

En España, el Plan General de Contabilidad (PGC) es el texto de referencia contable que regula la información contenida en los libros contables para que sea comprensible a cualquiera interesado en la marcha empresarial.

El PGC en vigor en España es el de 2008, y está pensado para que la contabilidad española y la europea se asemejen más a la de otros países y así facilitar la comparación internacional de contabilidades en un mundo cada vez más globalizado.

Una de las particularidades de este nuevo plan es que contempla la utilización de dos planes distintos en función del tamaño empresarial, tal como puedes apreciar en la tabla 7.2.

Activo Cifra de negocio N.º de trabajadores

PGC general ≥ 2.850.000 € ≥ 5.700.000 € > 50

PGC para PYMES (*) < 2.850.000 € < 5.700.000 € ≤ 50

Tabla 7.2. Tipos de PGC en función de las características empresariales. Los requisitos de información son menores cuanto menor es el tamaño de la empresa. Tal como veremos más adelante, el activo es la suma de los bienes y derechos de titularidad empresarial; y la cifra de negocio es, en general, la cifra de ventas. (*) Las microempresas utilizan el mismo plan que las PYMES pero aplicando un par de criterios distintos.

1.1. Información e imagen fielEn las empresas hay mucha información contenida en facturas, cheques, recibos, contra-tos…; toda es necesaria pero hay una que interesa especialmente: la que afecta a la valora-ción de los elementos de titularidad empresarial (cuentas bancarias, ordenadores, mercan-cías, préstamos bancarios, etc.), denominados en conjunto patrimonio empresarial. En la medida que estos elementos resultan imprescindibles para el desarrollo y mantenimiento de la actividad, son objeto de un especial seguimiento y vigilancia por parte de la conta-bilidad.

La información relevante para la contabilidad es aquella que guarda relación con la valoración del patrimonio empresarial, el cual está formado por todos los elementos de titularidad empresarial.

Para registrar información relacionada con la composición y valoración del patrimonio em-presarial, la contabilidad utiliza una serie de normas predeterminadas conocidas por todos, lo cual, aparte de ser de mucho sentido común, permite cumplir la legalidad vigente. Si cada empresa utilizara un lenguaje propio para redactar su información, el mundo de los negocios sería una torre de Babel con miles de lenguas.

486083 _ 0228-0267.indd 231 01/03/13 13:11

232

Carmen Saura ha emprendido un negocio propio y tiene subcontratada la contabilidad con una asesoría fiscal. Es final de mes y tiene que llevar la documentación al contable, pero no sabe cuál es la que procede, porque normalmente es su hermana quien se encarga de seleccionarla. Los documentos en cuestión, así como los hechos deducidos son los siguientes:

Documentos Hechos deducidos

1. Contrato privado de compra y cheque bancario.

Adquisición mediante cheque bancario de un terreno valorado en 100.000 €.

2. Circular del proveedor.Una subida de 0,10 € en el precio de la materia prima.

3. Contrato de trabajo.Contratación de un administrativo que cobrará el salario mínimo interprofesional.

4. Justificante de pago en efectivo. Pago de una factura de 400 €.

5. Contrato de préstamo y extracto bancario.

Concesión de un préstamo bancario de 10.000 €.

6. Extracto bancario.Cobro de 120 € mediante transferencia bancaria por factura pendiente de cobro.

a. Identifica para cada documento los elementos de titularidad empresarial afectados.

b. ¿Qué reglas generales se pueden deducir de los casos descritos?

Solución:

a. La documentación que ha de seleccionar es toda aquella que guarde relación con una modificación de la valoración del patrimonio empresarial. Por tanto:

1. Sí; por un lado, aumenta la valoración del elemento terreno en 100.000 € pero, por otro, disminuye la valoración del elemento cuenta bancaria en 100.000 €.

2. No, de momento la subida no afecta a ningún elemento del patrimonio empre-sarial. La variación patrimonial será medida por su repercusión sobre el dinero solo en el momento de pagar por la materia prima.

3. No, la contratación no implica nada. Como no habrá desembolso de dinero has-ta pagar la nómina, este suceso no da lugar a una variación en el patrimonio empresarial.

4. Sí, a cambio del elemento factura (que era un derecho de cobro pendiente) la empresa aumenta en 400 € el elemento dinero (en efectivo).

5. Sí, la empresa aumenta la cantidad del elemento dinero en 10.000 €, pero a cambio contrae una deuda denominada el elemento préstamo bancario, tam-bién de 10.000 €.

6. Sí, la empresa aumenta la valoración del elemento dinero (en cuenta bancaria) en 120 €, pero a cambio tiene un elemento menos que cobrar.

b. Como reglas generales, podemos establecer lo siguiente: primero, el patrimonio empresarial se ve afectado cuando entra o sale dinero (o si el correspondiente pago o cobro de dinero queda aplazado) y, segundo, siempre hay por los menos dos ele-mentos afectados.

Caso práctico Contabilización de documentos1

En toda variación del patrimonio empresarial se ven afectados por lo menos dos elementos. En este principio básico se basa la partida doble, que es el nombre con el que se conoce el mecanismo universal para registrar los hechos contables en el libro Diario.

Tenlo en cuenta

486083 _ 0228-0267.indd 232 01/03/13 13:11

El número y características de las fuentes de financiación (de dónde procede el dinero) es lo que se denomina situación financiera. En el argot empresarial, se denomina ejercicio a cada uno de los períodos de tiempo, normalmente un año natural, en los que las empresas dividen su actividad para determinar si la gestión ha respondido a lo esperado.Un inventario viene a ser una especie de balance detallado, donde los elementos patrimoniales se ordenan en una única columna.

Glosario

Unidad 7 233

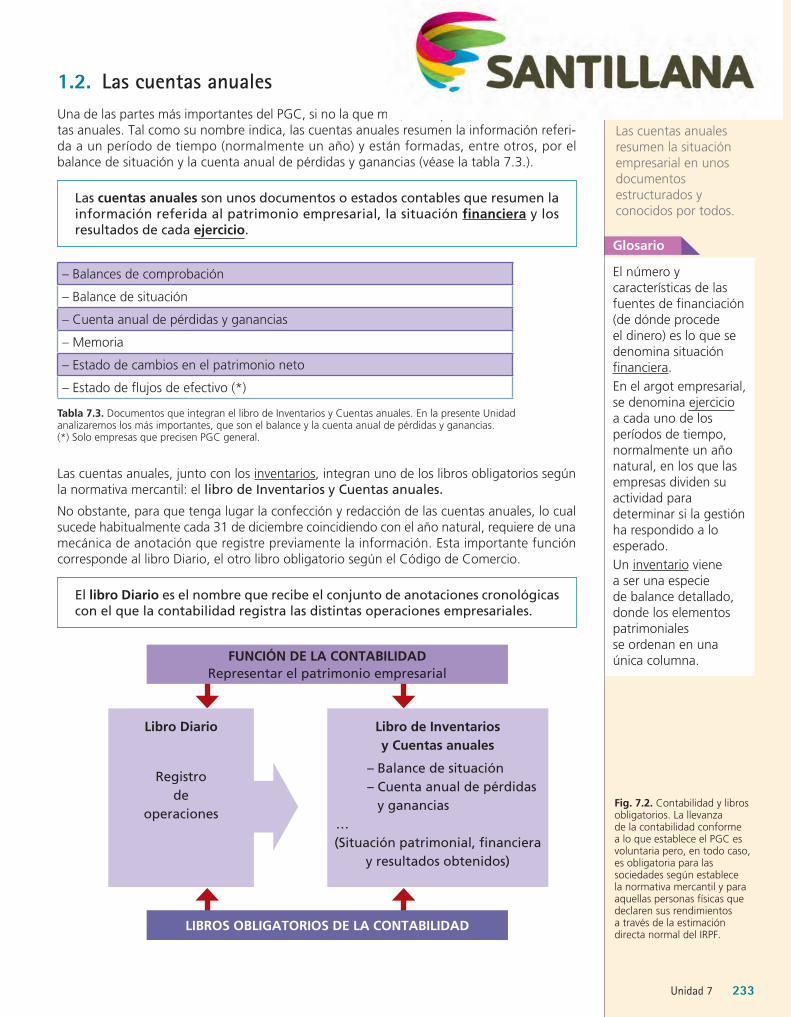

1.2. Las cuentas anualesUna de las partes más importantes del PGC, si no la que más, es la que se refiere a las cuen-tas anuales. Tal como su nombre indica, las cuentas anuales resumen la información referi-da a un período de tiempo (normalmente un año) y están formadas, entre otros, por el balance de situación y la cuenta anual de pérdidas y ganancias (véase la tabla 7.3.).

Las cuentas anuales son unos documentos o estados contables que resumen la información referida al patrimonio empresarial, la situación financiera y los resultados de cada ejercicio.

– Balances de comprobación

– Balance de situación

– Cuenta anual de pérdidas y ganancias

– Memoria

– Estado de cambios en el patrimonio neto

– Estado de flujos de efectivo (*)

Tabla 7.3. Documentos que integran el libro de Inventarios y Cuentas anuales. En la presente Unidad analizaremos los más importantes, que son el balance y la cuenta anual de pérdidas y ganancias.(*) Solo empresas que precisen PGC general.

Las cuentas anuales, junto con los inventarios, integran uno de los libros obligatorios según la normativa mercantil: el libro de Inventarios y Cuentas anuales.

No obstante, para que tenga lugar la confección y redacción de las cuentas anuales, lo cual sucede habitualmente cada 31 de diciembre coincidiendo con el año natural, requiere de una mecánica de anotación que registre previamente la información. Esta importante función corresponde al libro Diario, el otro libro obligatorio según el Código de Comercio.

El libro Diario es el nombre que recibe el conjunto de anotaciones cronológicas con el que la contabilidad registra las distintas operaciones empresariales.

Las cuentas anuales resumen la situación empresarial en unos documentos estructurados y conocidos por todos.

FUNCIÓN DE LA CONTABILIDADRepresentar el patrimonio empresarial

LIBROS OBLIGATORIOS DE LA CONTABILIDAD

Libro Diario

Registro de

operaciones

Libro de Inventarios y Cuentas anuales

– Balance de situación – Cuenta anual de pérdidas

y ganancias… (Situación patrimonial, financiera

y resultados obtenidos)

Fig. 7.2. Contabilidad y libros obligatorios. La llevanza de la contabilidad conforme a lo que establece el PGC es voluntaria pero, en todo caso, es obligatoria para las sociedades según establece la normativa mercantil y para aquellas personas físicas que declaren sus rendimientos a través de la estimación directa normal del IRPF.

486083 _ 0228-0267.indd 233 01/03/13 13:11

Las normativas contables y fiscales se complementan pero también se solapan, razón por la que hemos preparado un pequeño compendio en el apéndice para que sepas a qué atenerte en lo que respecta al cumplimiento de la normativa.

Apéndice

Sobre las letras y otros títulos que pagar o cobrar hablamos en la siguiente Unidad y en el Apéndice.

Atención

234

El registro de operaciones conforme a lo que establece el PGC requiere unos conocimientos técnicos bastante avanzados, todo ello sin contar con que las tareas contables necesitan bastante dedicación y esfuerzo. Debido a ello, muchas PYMES que no pueden tener un con-table en plantilla subcontratan este tipo de tareas a asesores externos.

No obstante, se lleve o no a cabo en el interior de la empresa, cualquier gerente o empren-dedor debe tener unas nociones mínimas de contabilidad que le faculten para entenderla, máxime cuando de ella puede extraer información muy valiosa en la que fundamentar sus decisiones empresariales.

Por esta razón, en esta Unidad vamos a profundizar en la interpretación de dos de los prin-cipales documentos de la contabilidad: el balance de situación y la cuenta anual de pérdidas y ganancias.

El patrimonio empresarial Tal como expusimos en el capítulo anterior, la contabilidad registra todo lo que tiene que ver con el patrimonio empresarial, al cual representamos como un conjunto de elementos de distinta naturaleza (bienes, derechos de cobro y deudas) susceptibles de valoración.

Patrimonio empresarial 5 Bienes 1 Derechos de cobro 2 Deudas

Un bien es todo elemento necesario para el desarrollo de la actividad empresarial (máquinas, transportes, mercancías, dinero…). Por su parte, los derechos de cobro, tal como su nombre indica, son cantidades de dinero pendientes de cobro (facturas, letras…). En cambio, las deudas son cantidades de dinero pendientes de pago (facturas, letras, impuestos…). La dife-rencia de valor entre los bienes y los derechos de cobro que posee y las deudas que tiene constituye la riqueza real de la empresa. En contabilidad, esta diferencia se denomina neto y es lo que realmente vale la empresa.

Neto = Bienes + Derechos de cobro – Deudas

A partir de la fórmula del neto es posible establecer nuevas agrupaciones:

Bienes + Derechos de cobro = Neto + Deudas

Dado que la transformación de bienes y derechos de cobro en dinero supone riqueza para la em presa, se les denomina en conjunto activo. En cambio, al conjunto de las deudas, en la me dida que constituyen una carga, se les denomina pasivo.

Activo = Neto y Pasivo

A esta igualdad se le conoce con el nombre de ecuación fundamental del patrimonio y es utilizada universalmente para representar el patrimonio de las empresas. Cada una de estas agrupaciones (activo, neto o pasivo) recibe el nombre de masa patrimonial.

Ejemplo Si el único bien que tienes es una casa valorada en 300.000 € pero que fue ad-quirida con un préstamo bancario de 200.000 €, el neto o patrimonio neto vale 100.000 €.

Casa (300.000) = Neto (100.000) y Préstamo bancario (200.000)

Activo (300.000) = Neto (100.000) + Pasivo (200.000)

2

El patrimonio empresarial está formado por los bienes, derechos de cobro y deudas de titularidad empresarial.

486083 _ 0228-0267.indd 234 01/03/13 13:11

Unidad 7 235

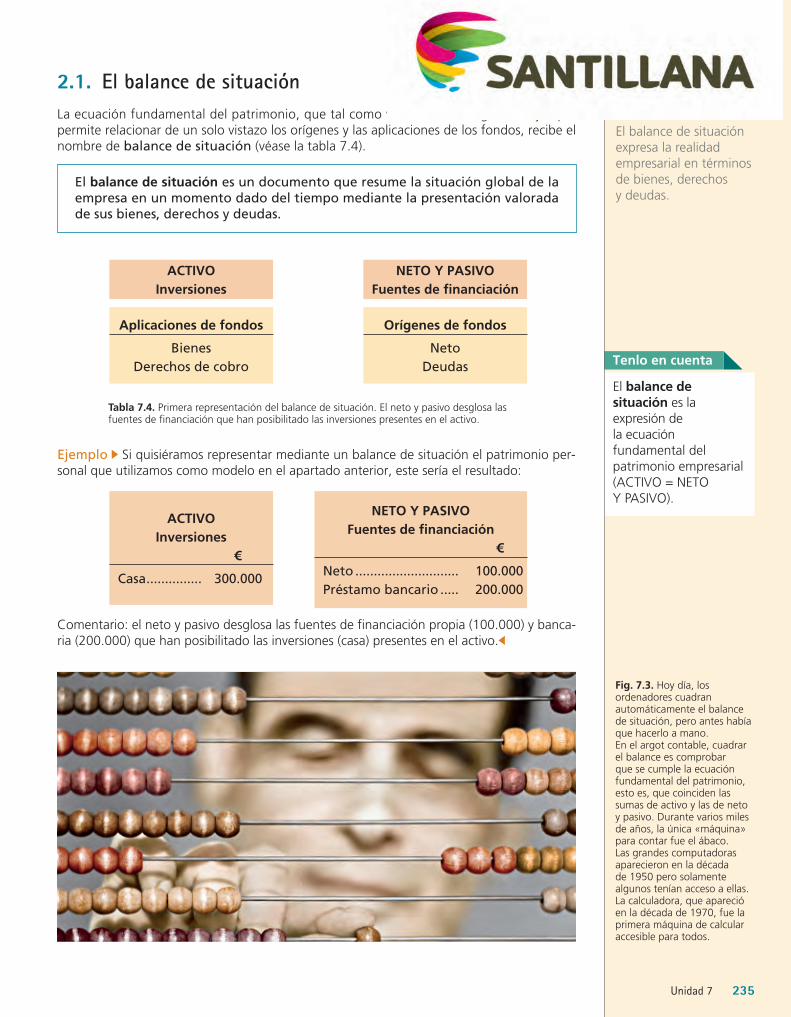

2.1. El balance de situaciónLa ecuación fundamental del patrimonio, que tal como veremos en el siguiente ejemplo permite relacionar de un solo vistazo los orígenes y las aplicaciones de los fondos, recibe el nombre de balance de situación (véase la tabla 7.4).

El balance de situación es un documento que resume la situación global de la empresa en un momento dado del tiempo mediante la presentación valorada de sus bienes, derechos y deudas.

ACTIVOInversiones

Aplicaciones de fondos

BienesDerechos de cobro

ACTIVO Inversiones

€

Casa ............... 300.000

NETO Y PASIVOFuentes de financiación

Orígenes de fondos

NetoDeudas

NETO Y PASIVO Fuentes de financiación

€

Neto ............................ 100.000Préstamo bancario ..... 200.000

Tabla 7.4. Primera representación del balance de situación. El neto y pasivo desglosa las fuentes de financiación que han posibilitado las inversiones presentes en el activo.

Fig. 7.3. Hoy día, los ordenadores cuadran automáticamente el balance de situación, pero antes había que hacerlo a mano. En el argot contable, cuadrar el balance es comprobar que se cumple la ecuación fundamental del patrimonio, esto es, que coinciden las sumas de activo y las de neto y pasivo. Durante varios miles de años, la única «máquina» para contar fue el ábaco. Las grandes computadoras aparecieron en la década de 1950 pero solamente algunos tenían acceso a ellas. La calculadora, que apareció en la década de 1970, fue la primera máquina de calcular accesible para todos.

Ejemplo Si quisiéramos representar mediante un balance de situación el patrimonio per-sonal que utilizamos como modelo en el apartado anterior, este sería el resultado:

Comentario: el neto y pasivo desglosa las fuentes de financiación propia (100.000) y banca-ria (200.000) que han posibilitado las inversiones (casa) presentes en el activo.

El balance de situación es la expresión de la ecuación fundamental del patrimonio empresarial (ACTIVO = NETO Y PASIVO).

Tenlo en cuenta

El balance de situación expresa la realidad empresarial en términos de bienes, derechos y deudas.

486083 _ 0228-0267.indd 235 01/03/13 13:11

Hemos puesto en cursiva la terminología propia del PGC para identificar los distintos elementos patrimoniales.

Atención

236

A cada uno de los elementos que integran el patrimonio empresarial se les denomina cuentas, las cuales a su vez se agrupan con otros elementos afines formando familias o submasas.

Una cuenta es la denominación específica que utiliza el PGC para referirse individualmente a cada uno de los elementos que integran el patrimonio empresarial.

También las submasas se agrupan para formar las tres grandes masas patrimoniales que ya conocemos: activo, pasivo y neto.

A. Activo

El activo muestra el cuadro de las inversiones que la empresa necesita hacer para desarrollar su actividad empresarial, ordenadas en función de su plazo de permanencia en la empresa. En este sentido, los elementos de activo se clasifican en activo no corriente (con permanencia superior a un año) y activo corriente (con permanencia igual o inferior a un año).

• Activo no corriente. Está formado por aquellos elementos del patrimonio vinculados a la empresa durante más de un ejercicio. Los grupos más importantes son:

a. Inmovilizado intangible. Son aquellos bienes que la empresa necesita para producir pero que no tienen materialidad física.

Ejemplo Una Propiedad industrial (una patente o una marca) o una Aplicación infor-mática.

b. Inmovilizado material. Está integrado por aquellos activos tangibles y corpóreos pro-piedad de la empresa, y que esta destina a su actividad productiva durante una serie de períodos.

Ejemplo Los Terrenos, las Construcciones, la Maquinaria, los Equipos para proceso de información, el Mobiliario o los Elementos de transporte.

c. Inversiones financieras. Lo forman aquellas inversiones, temporales o permanentes, que financian las actividades de otras empresas privadas o públicas.

Ejemplo Inversiones permanentes en otras empresas (acciones adquiridas con la in-tención de controlar otra empresa) o Valores de renta fija (títulos que generan un inte-rés fijo como, por ejemplo, los del Tesoro Público).

MASA PATRIMONIAL

Submasa patrimonial

CuentaFig. 7.4. Agrupaciones contables. Las cuentas forman familias y se agrupan en submasas patrimoniales. A su vez, las submasas patrimoniales se agrupan en las tres grandes masas patrimoniales que ya conocemos: activo, pasivo y neto. En la tabla 7.5 ejemplificamos estas agrupaciones contables.

En el mundo empresarial, los cambios se suceden a un ritmo vertiginoso. De ahí que todo lo que excede de 12 meses se considere a largo plazo.

Tenlo en cuenta

Las inversiones son las que posibilitan el desarrollo de la actividad empresarial.

486083 _ 0228-0267.indd 236 01/03/13 13:11

Liquidez es la capacidad de los activos para convertirse en dinero.

Glosario

Sobre las inversiones ya hemos hablado en la Unidad 3. En la presente Unidad estudiaremos cómo las denomina y clasifica el PGC.

Atención

Tal como vimos en la Unidad 3, en su contribución al proceso productivo, los inmovilizados se gastan y pierden valor. Al contabilizar como un gasto la depreciación anual de los inmovilizados, las empresas obtienen menos beneficios y, por tanto, pagan menos impuestos a Hacienda y reparten menos dividendos a socios y propietarios. Todo ello permitirá a la empresa ahorrar el dinero suficiente como para sustituir el inmovilizado cuando finalice su vida útil.

Atención

Unidad 7 237

A cada uno de los elementos que integran el patrimonio empresarial se les denomina cuentas, las cuales a su vez se agrupan con otros elementos afines formando familias o submasas.

Una cuenta es la denominación específica que utiliza el PGC para referirse individualmente a cada uno de los elementos que integran el patrimonio empresarial.

También las submasas se agrupan para formar las tres grandes masas patrimoniales que ya conocemos: activo, pasivo y neto.

Mención aparte merecen las amortizaciones acumuladas del inmovilizado (intangi-ble o material), cuentas que registran la depreciación de valor experimentada por el inmovilizado en su contribución a la actividad empresarial desde el momento en que fueron adquiridos: Amortización Acumulada del Inmovizado Intangible (AAII) y Amortización Acumulada del Inmovilizado Material (AAIM).

Estas cuentas (AAII y AAIM) tienen la particularidad de que acompañan en el activo del balance a los elementos de inmovilizado cuya depreciación reflejan aunque con signo negativo.

Ejemplo Si un Elemento de transporte fue adquirido por 100.000 € hace dos años y se le ha estimado una depreciación anual del 20 %, la cuenta AAIM tendrá un valor negativo de 40.000 € y acompañará en el activo del balance al inmovilizado, de tal forma que es posible calcular rápidamente el valor real del inmovilizado, que en este caso asciende a 60.000 (100.000 – 40.000).

• Activo corriente. Está constituido por aquellos elementos del patrimonio que se encuen-tran en constante rotación, es decir, por los que se renuevan varias veces en un mismo ejercicio económico.

Las submasas fundamentales de este tipo de activo son las existencias, el realizable y el disponible:

a. Existencias. Están compuestas por aquellos materiales que se utilizan en la elaboración del producto o bien por las mercancías ya elaboradas que constituyen la actividad pro-pia de la empresa. Todos estos bienes tienen que sufrir una transformación o una ven-ta para convertirse en líquido después de un plazo.

Son las Materias primas, los Envases o las Mercaderías.

b. Realizable. Se trata de facturas pendientes de cobro por ventas de mercancías o pres-taciones de servicios.

A las personas que adeudan dinero a la empresa se les denomina Clientes.

c. Disponible. Es el formado por aquellos elementos que, por el hecho de ser líquidos, tienen una disponibilidad inmediata.

Prácticamente son dos: la Caja (dinero en efectivo) y Bancos, c/c (dinero en cuentas bancarias).

Masa patrimonial

Submasa patrimonial 1

Submasa patrimonial 1.1

Cuentas del PGC

ACTIVO

Activo

no

corriente

Inmovilizado intangible Propiedad industrial, etc.

Inmovilizado materialTerrenos, Construcciones, etc.

Inmovilizado financiero Valores de renta fija, etc.

Activo

corriente

Existencias Mercaderías, etc.

Realizable Clientes, etc.

Disponible Caja, Bancos c/c.

Tabla 7.5. Ejemplo de masas patrimoniales, submasas patrimoniales y cuentas. Es ahora cuando podemos ejemplificar la forma que utiliza el PGC para clasificar al patrimonio empresarial. Por ejemplo, la masa patrimonial activo se subdivide en activo no corriente y activo corriente. A su vez, el activo no corriente se subdivide en inmovilizado intangible, material y financiero. El inmovilizado material está formado por cuentas: Terrenos, Construcciones, etcétera.

486083 _ 0228-0267.indd 237 01/03/13 13:11

Sobre las fuentes de financiación de las empresas hablaremos en detalle en la Unidad 8.

Atención

238

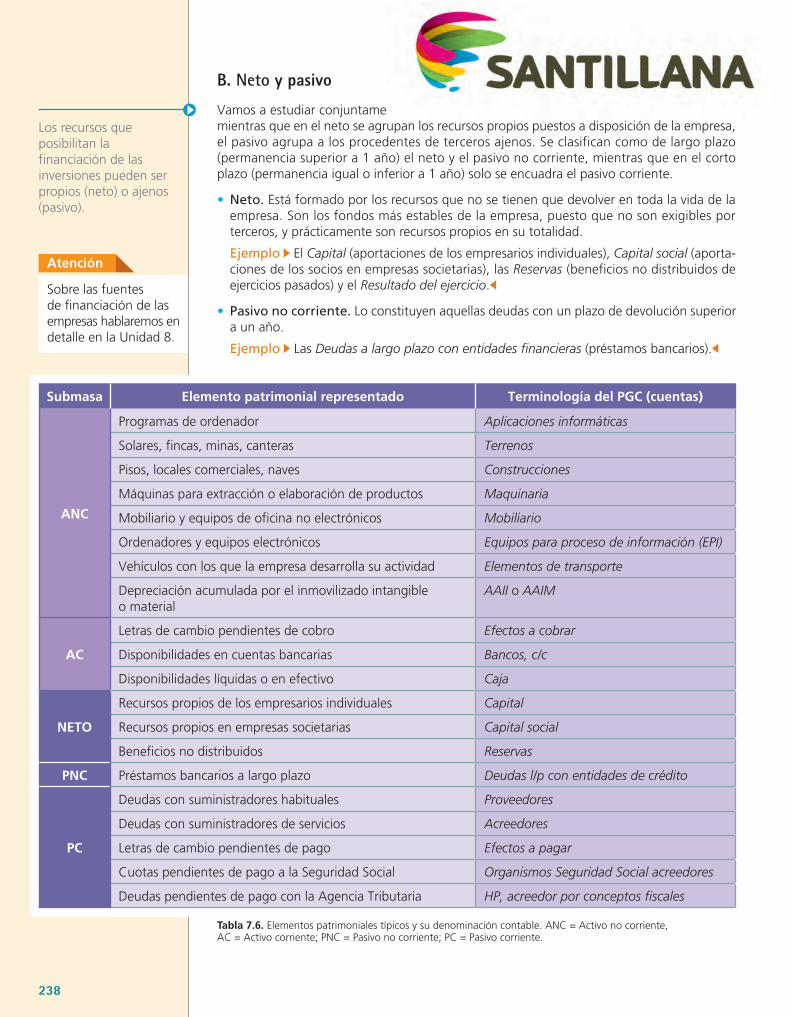

B. Neto y pasivo

Vamos a estudiar conjuntamente ambas masas patrimoniales dada su similitud, puesto que mientras que en el neto se agrupan los recursos propios puestos a disposición de la empresa, el pasivo agrupa a los procedentes de terceros ajenos. Se clasifican como de largo plazo (permanencia superior a 1 año) el neto y el pasivo no corriente, mientras que en el corto plazo (permanencia igual o inferior a 1 año) solo se encuadra el pasivo corriente.

• Neto. Está formado por los recursos que no se tienen que devolver en toda la vida de la empresa. Son los fondos más estables de la empresa, puesto que no son exigibles por terceros, y prácticamente son recursos propios en su totalidad.

Ejemplo El Capital (aportaciones de los empresarios individuales), Capital social (aporta-ciones de los socios en empresas societarias), las Reservas (beneficios no distribuidos de ejercicios pasados) y el Resultado del ejercicio.

• Pasivo no corriente. Lo constituyen aquellas deudas con un plazo de devolución superior a un año.

Ejemplo Las Deudas a largo plazo con entidades financieras (préstamos bancarios).

Los recursos que posibilitan la financiación de las inversiones pueden ser propios (neto) o ajenos (pasivo).

Submasa Elemento patrimonial representado Terminología del PGC (cuentas)

ANC

Programas de ordenador Aplicaciones informáticas

Solares, fincas, minas, canteras Terrenos

Pisos, locales comerciales, naves Construcciones

Máquinas para extracción o elaboración de productos Maquinaria

Mobiliario y equipos de oficina no electrónicos Mobiliario

Ordenadores y equipos electrónicos Equipos para proceso de información (EPI)

Vehículos con los que la empresa desarrolla su actividad Elementos de transporte

Depreciación acumulada por el inmovilizado intangible o material

AAII o AAIM

AC

Letras de cambio pendientes de cobro Efectos a cobrar

Disponibilidades en cuentas bancarias Bancos, c/c

Disponibilidades líquidas o en efectivo Caja

NETO

Recursos propios de los empresarios individuales Capital

Recursos propios en empresas societarias Capital social

Beneficios no distribuidos Reservas

PNC Préstamos bancarios a largo plazo Deudas l/p con entidades de crédito

PC

Deudas con suministradores habituales Proveedores

Deudas con suministradores de servicios Acreedores

Letras de cambio pendientes de pago Efectos a pagar

Cuotas pendientes de pago a la Seguridad Social Organismos Seguridad Social acreedores

Deudas pendientes de pago con la Agencia Tributaria HP, acreedor por conceptos fiscales

Tabla 7.6. Elementos patrimoniales típicos y su denominación contable. ANC = Activo no corriente, AC = Activo corriente; PNC = Pasivo no corriente; PC = Pasivo corriente.

486083 _ 0228-0267.indd 238 01/03/13 13:11

Modelo oficial del balance de situación del PGC para PYMES.

Apéndice

Unidad 7 239

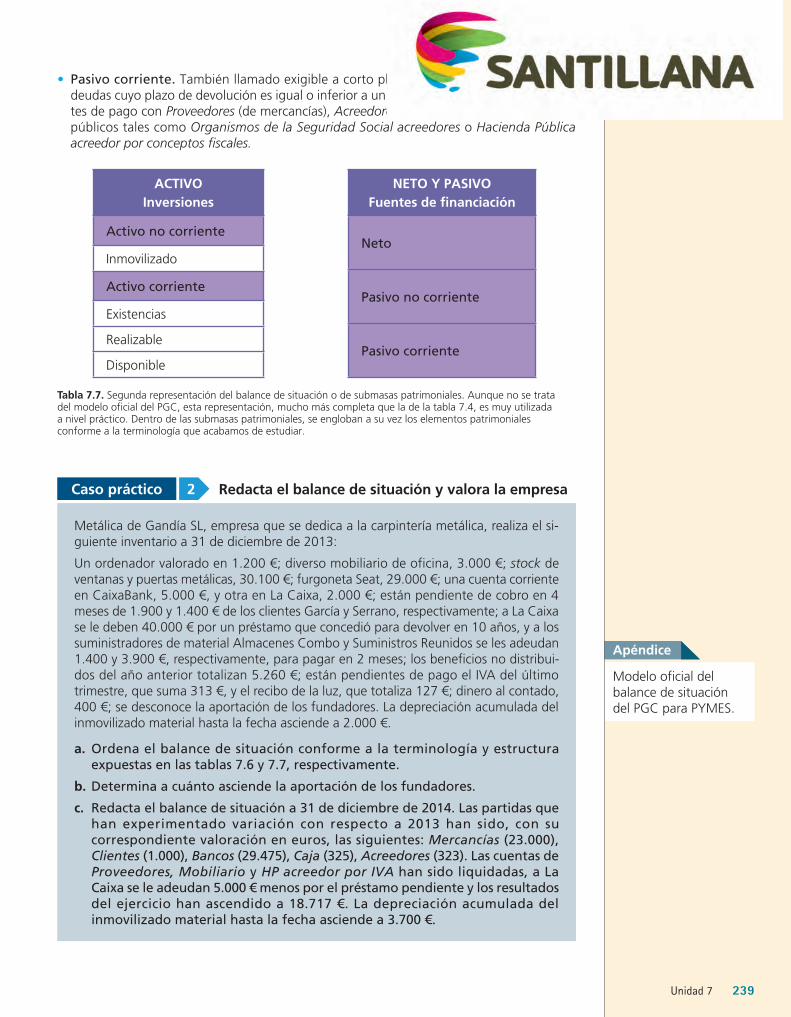

Metálica de Gandía SL, empresa que se dedica a la carpintería metálica, realiza el si-guiente inventario a 31 de diciembre de 2013:

Un ordenador valorado en 1.200 €; diverso mobiliario de oficina, 3.000 €; stock de ventanas y puertas metálicas, 30.100 €; furgoneta Seat, 29.000 €; una cuenta corriente en CaixaBank, 5.000 €, y otra en La Caixa, 2.000 €; están pendiente de cobro en 4 meses de 1.900 y 1.400 € de los clientes García y Serrano, respectivamente; a La Caixa se le deben 40.000 € por un préstamo que concedió para devolver en 10 años, y a los suministradores de material Almacenes Combo y Suministros Reunidos se les adeudan 1.400 y 3.900 €, respectivamente, para pagar en 2 meses; los beneficios no distribui-dos del año anterior totalizan 5.260 €; están pendientes de pago el IVA del último trimestre, que suma 313 €, y el recibo de la luz, que totaliza 127 €; dinero al contado, 400 €; se desconoce la aportación de los fundadores. La depreciación acumulada del inmovilizado material hasta la fecha asciende a 2.000 €.

a. Ordena el balance de situación conforme a la terminología y estructura expuestas en las tablas 7.6 y 7.7, respectivamente.

b. Determina a cuánto asciende la aportación de los fundadores.

c. Redacta el balance de situación a 31 de diciembre de 2014. Las partidas que han experimentado variación con respecto a 2013 han sido, con su correspondiente valoración en euros, las siguientes: Mercancías (23.000), Clientes (1.000), Bancos (29.475), Caja (325), Acreedores (323). Las cuentas de Proveedores, Mobiliario y HP acreedor por IVA han sido liquidadas, a La Caixa se le adeudan 5.000 € menos por el préstamo pendiente y los resultados del ejercicio han ascendido a 18.717 €. La depreciación acumulada del inmovilizado material hasta la fecha asciende a 3.700 €.

Caso práctico Redacta el balance de situación y valora la empresa2

Tabla 7.7. Segunda representación del balance de situación o de submasas patrimoniales. Aunque no se trata del modelo oficial del PGC, esta representación, mucho más completa que la de la tabla 7.4, es muy utilizada a nivel práctico. Dentro de las submasas patrimoniales, se engloban a su vez los elementos patrimoniales conforme a la terminología que acabamos de estudiar.

ACTIVO Inversiones

Activo no corriente

Inmovilizado

Activo corriente

Existencias

Realizable

Disponible

NETO Y PASIVO Fuentes de financiación

Neto

Pasivo no corriente

Pasivo corriente

• Pasivo corriente. También llamado exigible a corto plazo, está integrado por aquellas deudas cuyo plazo de devolución es igual o inferior a un año. Se trata de deudas pendien-tes de pago con Proveedores (de mercancías), Acreedores (por suministros) u organismos públicos tales como Organismos de la Seguridad Social acreedores o Hacienda Pública acreedor por conceptos fiscales.

486083 _ 0228-0267.indd 239 01/03/13 13:11

240

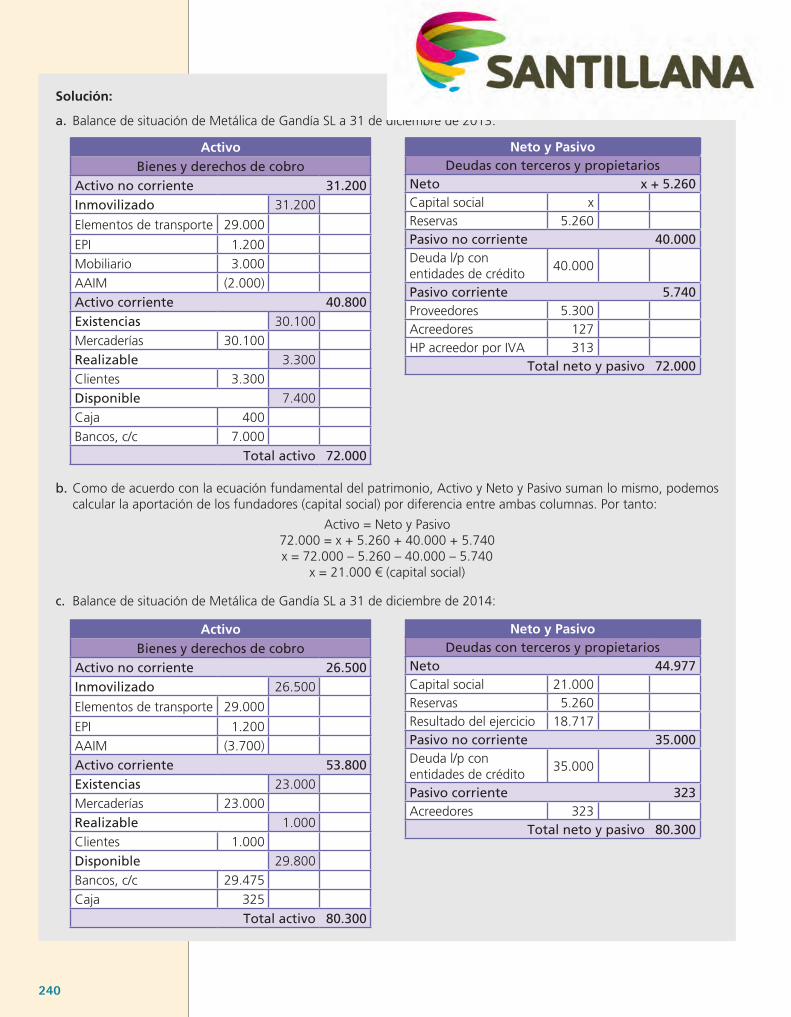

Solución:

a. Balance de situación de Metálica de Gandía SL a 31 de diciembre de 2013:

b. Como de acuerdo con la ecuación fundamental del patrimonio, Activo y Neto y Pasivo suman lo mismo, podemos calcular la aportación de los fundadores (capital social) por diferencia entre ambas columnas. Por tanto:

Activo = Neto y Pasivo 72.000 = x + 5.260 + 40.000 + 5.740x = 72.000 – 5.260 – 40.000 – 5.740

x = 21.000 € (capital social)

c. Balance de situación de Metálica de Gandía SL a 31 de diciembre de 2014:

ActivoBienes y derechos de cobro

Activo no corriente 31.200Inmovilizado 31.200

Elementos de transporte 29.000

EPI 1.200Mobiliario 3.000AAIM (2.000)Activo corriente 40.800Existencias 30.100Mercaderías 30.100Realizable 3.300Clientes 3.300Disponible 7.400Caja 400Bancos, c/c 7.000

Total activo 72.000

Neto y PasivoDeudas con terceros y propietarios

Neto x + 5.260Capital social xReservas 5.260Pasivo no corriente 40.000Deuda l/p con entidades de crédito

40.000

Pasivo corriente 5.740Proveedores 5.300Acreedores 127HP acreedor por IVA 313

Total neto y pasivo 72.000

Neto y PasivoDeudas con terceros y propietarios

Neto 44.977Capital social 21.000Reservas 5.260Resultado del ejercicio 18.717Pasivo no corriente 35.000Deuda l/p con entidades de crédito

35.000

Pasivo corriente 323Acreedores 323

Total neto y pasivo 80.300

ActivoBienes y derechos de cobro

Activo no corriente 26.500Inmovilizado 26.500

Elementos de transporte 29.000

EPI 1.200AAIM (3.700)Activo corriente 53.800Existencias 23.000Mercaderías 23.000Realizable 1.000Clientes 1.000Disponible 29.800Bancos, c/c 29.475Caja 325

Total activo 80.300

486083 _ 0228-0267.indd 240 01/03/13 13:11

Modelo oficial de la cuenta anual de pérdidas y ganancias del PGC para PYMES.

Apéndice

No confundas las cuentas de Dotación a la amortización... con las de Amortización acumulada… Mientras que las primeras solo reflejan la depreciación del año que finaliza, las segundas acumulan la depreciación de varios años, desde que fue adquirido el inmovilizado.

Tenlo en cuenta

Unidad 7 241

La cuenta anual de pérdidas y ganancias La contabilidad también da a conocer los resultados obtenidos por la empresa durante un determinado período de actividad, los cuales dependen a su vez de la buena o mala gestión empresarial.

Desde un punto de vista contable, la gestión empresarial se expresa por medio de la diferencia entre ingresos y gastos. Si los ingresos son mayores que los gastos los resultados del ejercicio serán positivos. En caso contrario serán negativos.

La división de la gestión empresarial en períodos de actividad es más que lógica: además de ayudar a determinar si la gestión obedeció a lo esperado y adoptar las medidas oportunas si es el caso, hay que presentar los impuestos sobre beneficios y las cuentas anuales.

3.1. Gastos e ingresos más habitualesSobre los costes y gastos ya hemos hablado en la Unidad 3. En la presente Unidad estudia-remos cómo los denomina y clasifica el PGC.

En lo que se refiere a los gastos, los más habituales son:

• Compras de mercaderías. Aprovisionamiento de mercancías que constituyen el tráfico habitual de la empresa.

• Arrendamientos. Gastos por alquiler.

• Servicios de profesionales independientes. Importe satisfecho a profesionales por los servicios prestados (abogados, asesores o notarios).

• Servicios bancarios. Gastos por comisiones bancarias y similares.

• Suministros. Gastos por consumos no almacenables (luz, agua, gas…).

• Otros tributos. Importes satisfechos por impuestos distintos del Impuesto sobre Socie-dades.

• Impuesto sobre Sociedades. Principal impuesto sobre los beneficios de las empresas societarias que, con carácter general, asciende al 30 %.

• Sueldos y salarios. Remuneraciones de personal.

• Seguridad Social a cargo de la empresa. Cuotas satisfechas por la cotización de los trabajadores de la empresa.

• Otros gastos financieros. Intereses de cuentas bancarias en contra de la empresa.

• Dotaciones a la amortización. Cuantificación de la depreciación experimentada por el inmovilizado intangible y material durante el ejercicio.

Por su parte, los ingresos más típicos son:

• Ventas de mercaderías. Ingresos procedentes de la venta de los bienes que constituyen el tráfico habitual de la empresa.

• Prestaciones de servicios. Ingresos cuyo origen es la prestación de servicios por parte de la empresa.

• Otros ingresos financieros. Intereses de cuentas bancarias a favor de la empresa.

3

La cuenta anual de pérdidas y ganancias es el documento que resume los resultados del ejercicio de la empresa mediante la presentación de gastos e ingresos.

486083 _ 0228-0267.indd 241 01/03/13 13:11

A efectos didácticos, y para una mayor simplificación, también es posible presentar la cuenta anual de pérdidas y ganancias en dos columnas: por un lado los gastos y por otro los ingresos. En este caso, el resultado del ejercicio viene dado por la diferencia entre ambas columnas.

Tenlo en cuenta

242

3.2. Formato de presentaciónGastos e ingresos se ordenan, en función de su naturaleza, en 4 grupos, de acuerdo con lo que puedes ver en la tabla 7.8.

• Resultado de explotación. Resultados relacionados con la actividad típica de la em-presa.

• Resultado financiero. Resultados relacionados con la financiación de la empresa.

• Resultado antes de impuestos. Suma de los resultados de explotación y financiero.

• Resultado del ejercicio (después de impuestos). En el caso de las sociedades el resulta-do final es el que queda después de deducir el Impuesto sobre Sociedades.

A) Resultado de explotación+ Ingresos (ventas o prestaciones de servicios)

– Gastos (compras, suministros, salarios…)

B) Resultado financiero+ Ingresos financieros

– Gastos financieros

C) Resultado antes de impuestos (A + B)

– Impuesto sobre beneficios

D) Resultado del ejercicio

Tabla 7.8. Modelo simplificado de la cuenta anual de pérdidas y ganancias.

1. ¿Qué papel juega la contabilidad en el entramado empresarial?

2. ¿Qué se entiende por imagen fiel y por qué es tan importante este concepto en la contabilidad?

3. ¿Qué es la ecuación fundamental del patrimonio?

¿Cómo se relaciona esta ecuación con el balance de situación?

4. ¿Son lo mismo pasivo y pasivo corriente? Explícalo.

5. Representa el balance de situación de un patrimonio personal formado por los siguientes elementos con su correspondiente valoración en euros:

Casa (200.000), Terreno (50.000), Coche (20.000), Dinero en el banco (5.000), Préstamo bancario (150.000), Deuda con Hacienda (4.000), Letras que pagar por el coche (8.000), Patrimonio neto (?).

6. En lo que respecta al balance de situación y la cuenta anual de pérdidas y ganancias:

a. Redacta una definición con tus propias palabras.

b. ¿En qué se parecen y diferencian ambos documentos?

c. ¿Cómo se relacionan o comunican ambos documentos?

7. Redacta con tus propias palabras una definición de amortización.

8. ¿Por qué los balances de situación reflejan la depreciación de valor experimentada por los inmovilizados empresariales a lo largo de los años?

Comprueba tus conocimientos

486083 _ 0228-0267.indd 242 01/03/13 13:11

En el DVD, hemos puesto a tu disposición no solo los textos completos del PGC y del PGC para PYMES, sino también una útil guía simplificada de este último aportada por la Dirección General de Industria y de la Pequeña y Mediana Empresa.

El impuesto sobre beneficios es generalmente el Impuesto sobre Sociedades, pero no siempre. Algunos empresarios individuales también llevan contabilidad y pagan impuestos sobre beneficios aunque lo contabilicen en una cuenta distinta.

Tenlo en cuenta

Unidad 7 243

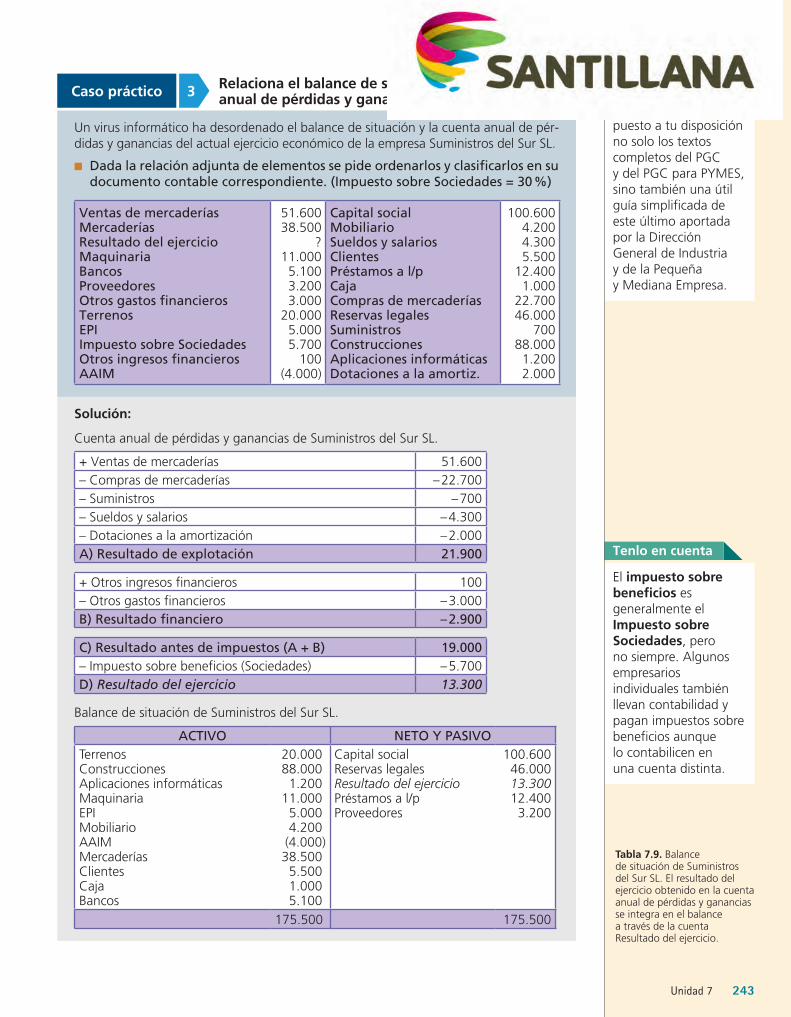

Un virus informático ha desordenado el balance de situación y la cuenta anual de pér-didas y ganancias del actual ejercicio económico de la empresa Suministros del Sur SL.

■ Dada la relación adjunta de elementos se pide ordenarlos y clasificarlos en su documento contable correspondiente. (Impuesto sobre Sociedades = 30 %)

Ventas de mercaderíasMercaderíasResultado del ejercicioMaquinariaBancosProveedoresOtros gastos financierosTerrenosEPIImpuesto sobre Sociedades Otros ingresos financierosAAIM

51.60038.500

? 11.000

5.1003.2003.000

20.0005.0005.700

100(4.000)

Capital socialMobiliarioSueldos y salariosClientesPréstamos a l/pCajaCompras de mercaderíasReservas legalesSuministrosConstruccionesAplicaciones informáticasDotaciones a la amortiz.

100.6004.2004.3005.500

12.4001.000

22.70046.000

70088.0001.2002.000

Caso práctico Relaciona el balance de situación con la cuenta anual de pérdidas y ganancias3

Solución:

Cuenta anual de pérdidas y ganancias de Suministros del Sur SL.

+ Ventas de mercaderías 51.600– Compras de mercaderías – 22.700– Suministros – 700– Sueldos y salarios – 4.300– Dotaciones a la amortización – 2.000A) Resultado de explotación 21.900

+ Otros ingresos financieros 100– Otros gastos financieros – 3.000B) Resultado financiero – 2.900

C) Resultado antes de impuestos (A + B) 19.000– Impuesto sobre beneficios (Sociedades) – 5.700D) Resultado del ejercicio 13.300

Balance de situación de Suministros del Sur SL.

ACTIVO NETO Y PASIVOTerrenosConstruccionesAplicaciones informáticasMaquinariaEPIMobiliarioAAIMMercaderíasClientesCaja Bancos

20.00088.0001.200

11.0005.0004.200

(4.000)38.5005.5001.0005.100

Capital socialReservas legalesResultado del ejercicioPréstamos a l/pProveedores

100.60046.00013.30012.4003.200

175.500 175.500

Tabla 7.9. Balance de situación de Suministros del Sur SL. El resultado del ejercicio obtenido en la cuenta anual de pérdidas y ganancias se integra en el balance a través de la cuenta Resultado del ejercicio.

486083 _ 0228-0267.indd 243 01/03/13 13:11

Para que la información aportada por los ratios sea objetiva necesita ser comparada con la de otros ratios históricos o con la de las empresas del sector.

Tenlo en cuenta

244

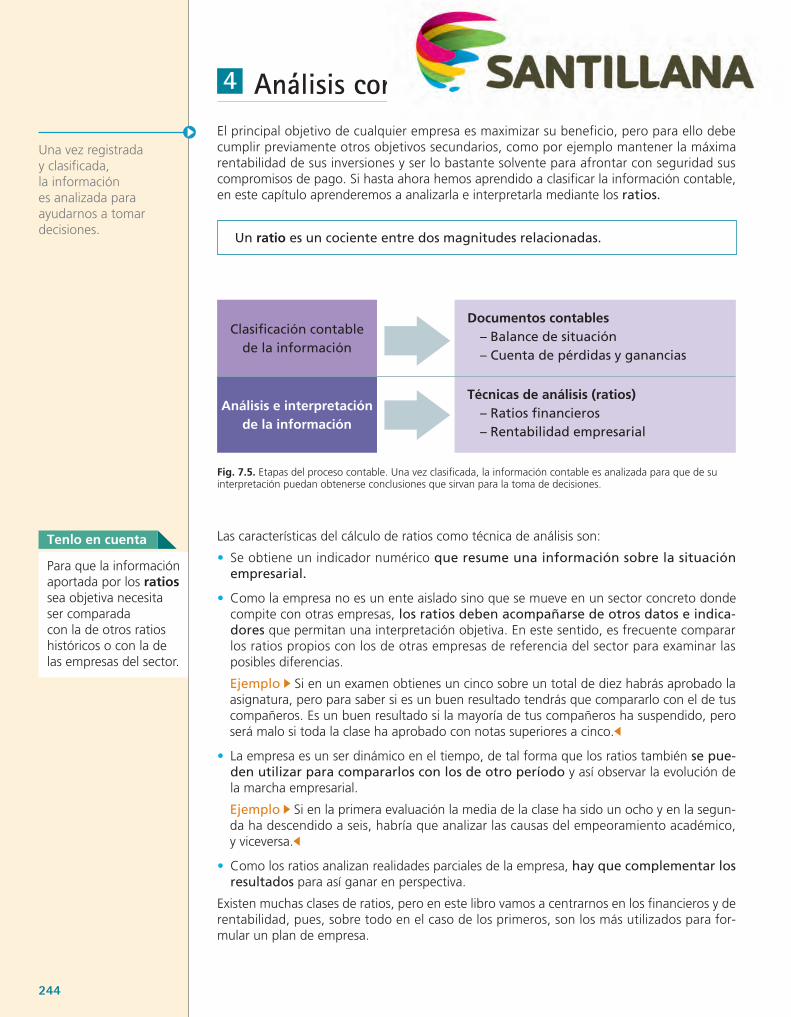

Análisis contable El principal objetivo de cualquier empresa es maximizar su beneficio, pero para ello debe cumplir previamente otros objetivos secundarios, como por ejemplo mantener la máxima rentabilidad de sus inversiones y ser lo bastante solvente para afrontar con seguridad sus compromisos de pago. Si hasta ahora hemos aprendido a clasificar la información contable, en este capítulo aprenderemos a analizarla e interpretarla mediante los ratios.

Un ratio es un cociente entre dos magnitudes relacionadas.

4

Una vez registrada y clasificada, la información es analizada para ayudarnos a tomar decisiones.

Clasificación contable de la información

Análisis e interpretación de la información

Documentos contables– Balance de situación– Cuenta de pérdidas y ganancias

Técnicas de análisis (ratios)– Ratios financieros– Rentabilidad empresarial

Fig. 7.5. Etapas del proceso contable. Una vez clasificada, la información contable es analizada para que de su interpretación puedan obtenerse conclusiones que sirvan para la toma de decisiones.

Las características del cálculo de ratios como técnica de análisis son:

• Se obtiene un indicador numérico que resume una información sobre la situación empresarial.

• Como la empresa no es un ente aislado sino que se mueve en un sector concreto donde compite con otras empresas, los ratios deben acompañarse de otros datos e indicadores que permitan una interpretación objetiva. En este sentido, es frecuente comparar los ratios propios con los de otras empresas de referencia del sector para examinar las posibles diferencias.

Ejemplo Si en un examen obtienes un cinco sobre un total de diez habrás aprobado la asignatura, pero para saber si es un buen resultado tendrás que compararlo con el de tus compañeros. Es un buen resultado si la mayoría de tus compañeros ha suspendido, pero será malo si toda la clase ha aprobado con notas superiores a cinco.

• La empresa es un ser dinámico en el tiempo, de tal forma que los ratios también se pueden utilizar para compararlos con los de otro período y así observar la evolución de la marcha empresarial.

Ejemplo Si en la primera evaluación la media de la clase ha sido un ocho y en la segun-da ha descendido a seis, habría que analizar las causas del empeoramiento académico, y viceversa.

• Como los ratios analizan realidades parciales de la empresa, hay que complementar los resultados para así ganar en perspectiva.

Existen muchas clases de ratios, pero en este libro vamos a centrarnos en los financieros y de rentabilidad, pues, sobre todo en el caso de los primeros, son los más utilizados para for-mular un plan de empresa.

486083 _ 0228-0267.indd 244 01/03/13 13:11

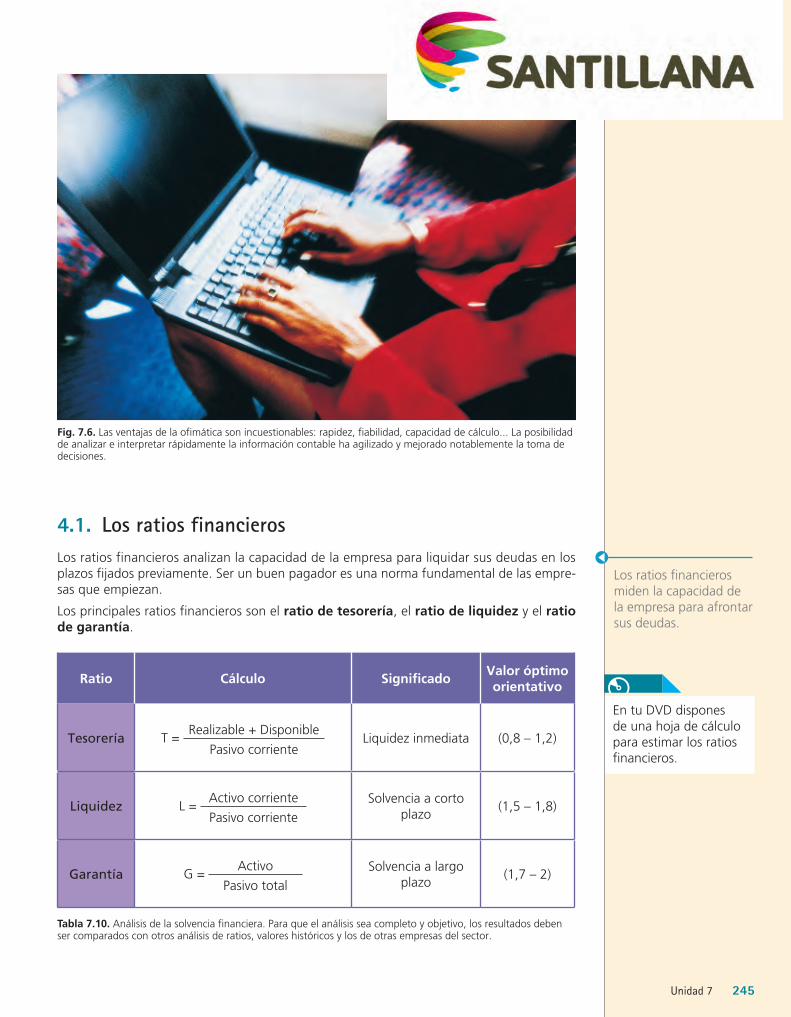

En tu DVD dispones de una hoja de cálculo para estimar los ratios financieros.

Unidad 7 245

Análisis contable El principal objetivo de cualquier empresa es maximizar su beneficio, pero para ello debe cumplir previamente otros objetivos secundarios, como por ejemplo mantener la máxima rentabilidad de sus inversiones y ser lo bastante solvente para afrontar con seguridad sus compromisos de pago. Si hasta ahora hemos aprendido a clasificar la información contable, en este capítulo aprenderemos a analizarla e interpretarla mediante los ratios.

Un ratio es un cociente entre dos magnitudes relacionadas.

4

4.1. Los ratios financierosLos ratios financieros analizan la capacidad de la empresa para liquidar sus deudas en los plazos fijados previamente. Ser un buen pagador es una norma fundamental de las empre-sas que empiezan.

Los principales ratios financieros son el ratio de tesorería, el ratio de liquidez y el ratio de garantía.

Ratio Cálculo SignificadoValor óptimo orientativo

Tesorería T = Realizable + Disponible

Pasivo corrienteLiquidez inmediata (0,8 – 1,2)

Liquidez L = Activo corriente

Pasivo corrienteSolvencia a corto

plazo(1,5 – 1,8)

Garantía G = Activo

Pasivo totalSolvencia a largo

plazo(1,7 – 2)

Tabla 7.10. Análisis de la solvencia financiera. Para que el análisis sea completo y objetivo, los resultados deben ser comparados con otros análisis de ratios, valores históricos y los de otras empresas del sector.

Fig. 7.6. Las ventajas de la ofimática son incuestionables: rapidez, fiabilidad, capacidad de cálculo... La posibilidad de analizar e interpretar rápidamente la información contable ha agilizado y mejorado notablemente la toma de decisiones.

Los ratios financieros miden la capacidad de la empresa para afrontar sus deudas.

486083 _ 0228-0267.indd 245 01/03/13 13:11

Otros ratios para analizar la realidad empresarial.

Apéndice

246

Dado el siguiente balance:

Activo Neto y Pasivo

Inmovilizado 50.000 Capital 29.000

Existencias 12.000 Reservas 6.000

Clientes 6.500 Préstamos a l/p 22.000

Letras a cobrar 500 Acreedores 2.000

Bancos 8.000 Proveedores 18.000

Total 77.000 Total 77.000

a. Calcula e interpreta los ratios financieros de tesorería, liquidez y garantía.

b. Comenta las posibles soluciones a la situación empresarial.

Solución:

a. El cálculo de los ratios con su correspondiente interpretación es la siguiente:

Ratio de tesorería: T = (Realizable + Disponible)

Pasivo corriente = (7.000 + 8.000)

(2.000 + 18.000) = 0,75

El porcentaje de recursos a corto plazo que existe (75 %) para cubrir las deudas del mismo plazo es un poco más bajo de lo que sería deseable (por lo menos un 82 % de acuerdo con la tabla 7.10).

Ratio de liquidez: L = Activo corriente

Pasivo corriente = (12.000 + 7.000 + 8.000)

20.000 = 1,35

La situación de liquidez menos inmediata (L = 1,35), aun estando fuera de los valores óptimos, no es tan preocupante como la de la liquidez inmediata, ya que vendiendo o negociando los activos corrientes la empresa dispone de recursos suficientes como para cubrir las deudas a corto plazo.

Ratio de garantía: G = Activo

Pasivo total = 77.000

(22.000 + 2.000 + 18.000) = 1,83

En cambio, el ratio de garantía (G = 1,83) indica una situación desahogada a largo plazo, puesto que el valor del activo supera ampliamente la suma total de las deudas empresariales.

b. El análisis de ratios no puede ser realizado de forma aislada, sino que hay que tener presente el sector donde se mueve la empresa, la competencia, la evolución con respecto a otros períodos de tiempo y los análisis de las otras áreas de la empresa. Si, aun teniendo en cuenta los factores que acabamos de mencionar, el valor de los indicadores del apartado a) sigue siendo un problema, la situación podría solucio-narse con las siguientes medidas:

– Planificar mejor la tesorería con vistas a disponer de mayor líquido y, de esta for-ma, alejar el riesgo de impago.

– Dado el alto volumen de mercancía, podrían realizarse políticas promocionales orientadas a convertir las existencias en realizable o disponible.

– Renegociar la deuda existente con el objetivo de traspasar deudas de corto plazo a largo plazo mediante la concesión de nuevos préstamos o acuerdos comerciales.

Caso práctico Analiza la solvencia 4

486083 _ 0228-0267.indd 246 01/03/13 13:11

A la hora de efectuar comparaciones de rentabilidad entre las empresas de distintos países, la económica es mucho más objetiva que la financiera puesto que no se ve influida por los impuestos, los cuales son diferentes en cada país.

Tenlo en cuenta

Unidad 7 247

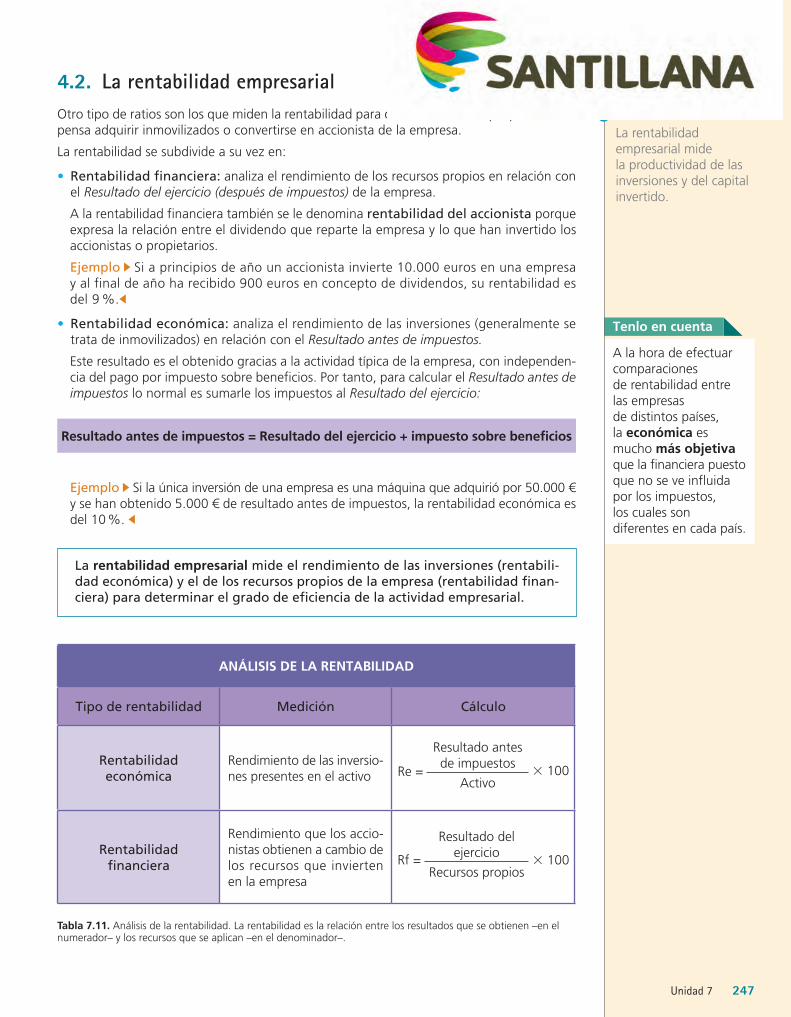

4.2. La rentabilidad empresarialOtro tipo de ratios son los que miden la rentabilidad para determinar hasta qué punto com-pensa adquirir inmovilizados o convertirse en accionista de la empresa.

La rentabilidad se subdivide a su vez en:

• Rentabilidad financiera: analiza el rendimiento de los recursos propios en relación con el Resultado del ejercicio (después de impuestos) de la empresa.

A la rentabilidad financiera también se le denomina rentabilidad del accionista porque expresa la relación entre el dividendo que reparte la empresa y lo que han invertido los accionistas o propietarios.

Ejemplo Si a principios de año un accionista invierte 10.000 euros en una empresa y al final de año ha recibido 900 euros en concepto de dividendos, su rentabilidad es del 9 %.

• Rentabilidad económica: analiza el rendimiento de las inversiones (generalmente se trata de inmovilizados) en relación con el Resultado antes de impuestos.

Este resultado es el obtenido gracias a la actividad típica de la empresa, con independen-cia del pago por impuesto sobre beneficios. Por tanto, para calcular el Resultado antes de impuestos lo normal es sumarle los impuestos al Resultado del ejercicio:

Resultado antes de impuestos = Resultado del ejercicio + impuesto sobre beneficios

Ejemplo Si la única inversión de una empresa es una máquina que adquirió por 50.000 € y se han obtenido 5.000 € de resultado antes de impuestos, la rentabilidad económica es del 10 %.

La rentabilidad empresarial mide el rendimiento de las inversiones (rentabilidad económica) y el de los recursos propios de la empresa (rentabilidad financiera) para determinar el grado de eficiencia de la actividad empresarial.

ANÁLISIS DE LA RENTABILIDAD

Tipo de rentabilidad Medición Cálculo

Rentabilidad económica

Rendimiento de las inversio-nes presentes en el activo Re =

Resultado antes de impuestos

Activo 3 100

Rentabilidad financiera

Rendimiento que los accio-nistas obtienen a cambio de los recursos que invierten en la empresa

Rf =

Resultado del ejercicio

Recursos propios 3 100

Tabla 7.11. Análisis de la rentabilidad. La rentabilidad es la relación entre los resultados que se obtienen –en el numerador– y los recursos que se aplican –en el denominador–.

La rentabilidad empresarial mide la productividad de las inversiones y del capital invertido.

486083 _ 0228-0267.indd 247 01/03/13 13:11

En el DVD hemos incorporado una hoja de cálculo que te permitirá calcular la viabilidad económica y financiera de tu empresa.

248

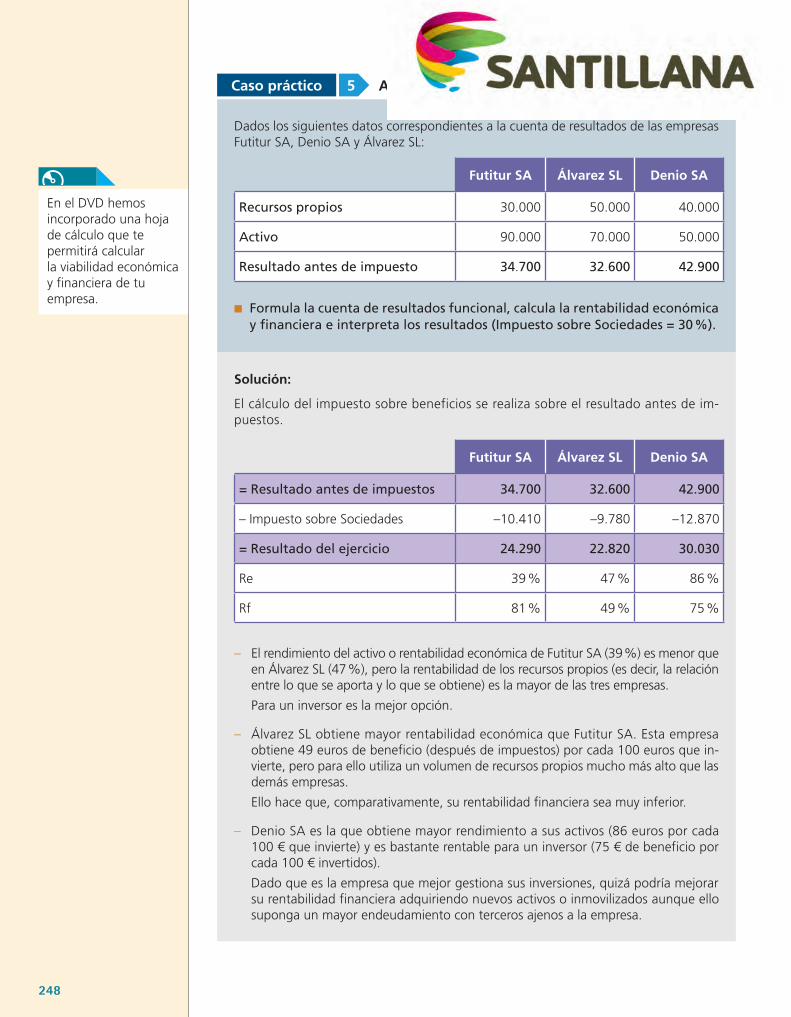

Dados los siguientes datos correspondientes a la cuenta de resultados de las empresas Futitur SA, Denio SA y Álvarez SL:

Futitur SA Álvarez SL Denio SA

Recursos propios 30.000 50.000 40.000

Activo 90.000 70.000 50.000

Resultado antes de impuesto 34.700 32.600 42.900

■ Formula la cuenta de resultados funcional, calcula la rentabilidad económica y financiera e interpreta los resultados (Impuesto sobre Sociedades = 30 %).

Solución:

El cálculo del impuesto sobre beneficios se realiza sobre el resultado antes de im-puestos.

Futitur SA Álvarez SL Denio SA

= Resultado antes de impuestos 34.700 32.600 42.900

– Impuesto sobre Sociedades –10.410 –9.780 –12.870

= Resultado del ejercicio 24.290 22.820 30.030

Re 39 % 47 % 86 %

Rf 81 % 49 % 75 %

– El rendimiento del activo o rentabilidad económica de Futitur SA (39 %) es menor que en Álvarez SL (47 %), pero la rentabilidad de los recursos propios (es decir, la relación entre lo que se aporta y lo que se obtiene) es la mayor de las tres empresas.

Para un inversor es la mejor opción.

– Álvarez SL obtiene mayor rentabilidad económica que Futitur SA. Esta empresa obtiene 49 euros de beneficio (después de impuestos) por cada 100 euros que in-vierte, pero para ello utiliza un volumen de recursos propios mucho más alto que las demás empresas.

Ello hace que, comparativamente, su rentabilidad financiera sea muy inferior.

– Denio SA es la que obtiene mayor rendimiento a sus activos (86 euros por cada 100 € que invierte) y es bastante rentable para un inversor (75 € de beneficio por cada 100 € invertidos).

Dado que es la empresa que mejor gestiona sus inversiones, quizá podría mejorar su rentabilidad financiera adquiriendo nuevos activos o inmovilizados aunque ello suponga un mayor endeudamiento con terceros ajenos a la empresa.

Caso práctico Analiza la rentabilidad 5

486083 _ 0228-0267.indd 248 01/03/13 13:11

Unidad 7 249

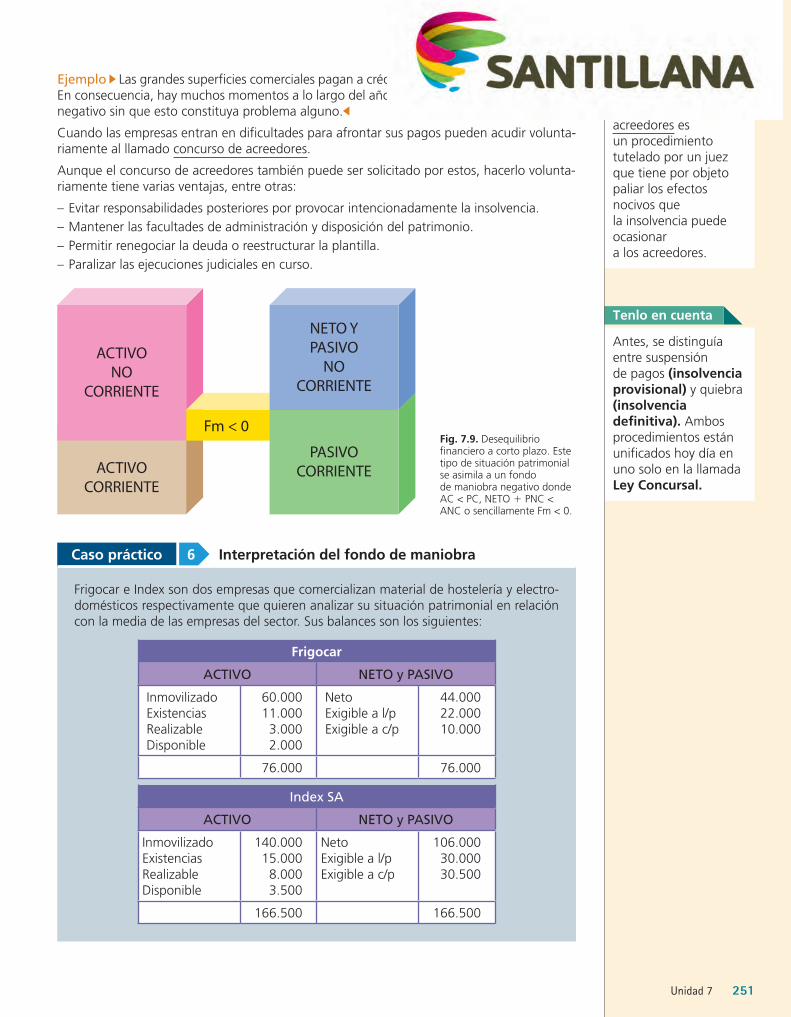

4.3. El fondo de maniobraAdemás de los ratios existen muchas otras formas de analizar el balance de situación. Hay una de ellas, muy sencilla y resumida, que merece especial atención: el fondo de maniobra. En lugar de permitirnos obtener un indicador parcial sobre la situación patrimonial, como hacen los ratios, el fondo de maniobra relaciona las grandes masas patrimoniales del balance (inversiones por un lado y fuentes de financiación por otro) de forma global.

Para ello se analiza el equilibro que existe entre los orígenes de los recursos (las fuentes de financiación presentes en el neto y pasivo) y las aplicaciones de los mismos (las inversiones que figuran en el activo). Este equilibrio se concreta como la diferencia entre el activo corrien-te (AC) y el pasivo corriente (PC) o la diferencia entre el neto y pasivo no corriente (NETO) + (PNC) y el activo no corriente (ANC).

Fm = AC – PC Fm = (NETO + PNC) – ANC

El resultado de cualquiera de estas igualdades, normalmente positivo, tiene una doble inter-pretación y significado:

– Desde el punto de vista de las fuentes de financiación: el fondo de maniobra es el volumen de recursos permanentes (procedentes del patrimonial neto y el pasivo no corrien-te) que la empresa utiliza para llevar el ritmo de actividad normal de la empresa.

– Desde el punto de vista de las inversiones: es el volumen de activo corriente necesario para llevar un ritmo de actividad normal.

Conforme a la fórmula, solo hay dos posibilidades, que el fondo de maniobra sea positivo o negativo; lo cual da lugar a dos situaciones patrimoniales típicas: el equilibrio financiero normal o el desequilibrio financiero a corto plazo.

El fondo de maniobra es el volumen de recursos corrientes necesarios para sostener la actividad normal de la empresa.

Fig. 7.7. Al comprar acciones nos convertimos en dueños o propietarios de una empresa. En teoría, el rendimiento que obtendremos de nuestra inversión será el que indique la rentabilidad financiera.

486083 _ 0228-0267.indd 249 01/03/13 13:11

Se denomina insolvencia empresarial a la situación en la cual un empresario no puede pagar sus deudas por falta de efectivo.

Glosario

En ciertos sectores, debido a la naturaleza de la actividad empresarial, es típico y normal un fondo de maniobra negativo.

Tenlo en cuenta

250

A. Equilibrio financiero normal

Los recursos permanentes del pasivo no corriente financian las inversiones a largo plazo (ac-tivo no corriente) y una parte razonable del activo corriente, que recibe el nombre de fondo de maniobra (Fm) (véase la figura 7.8). En consecuencia, el volumen de activo corriente es superior al del pasivo corriente. Esto quiere decir que existen recursos a corto plazo más que suficientes como para atender la totalidad de las deudas a corto plazo. En consecuencia, la empresa proporciona cierto margen de holgura o «colchón» en lo que se refiere al corto plazo, puesto que ella misma depende únicamente del activo corriente para atender los compromisos del pasivo corriente.

En general, es la situación ideal de cualquier empresa, y la estrategia empresarial es sen-cilla: solo hay que estar pendiente de que el volumen del fondo de maniobra sea el necesario para mantener el ritmo de actividad normal dentro del sector empresarial en el que se mue-ve la empresa. Con todo, tampoco hay que exagerar, de igual forma que no debe faltar di-nero tampoco debe sobrar. Mantener fondos ociosos en la empresa puede hacer que la empresa pierda oportunidades de inversión.

Ejemplo Los posibles intereses en una cuenta bancaria o de los títulos del Tesoro Público.

Fm > 0

ACTIVONO

CORRIENTE

ACTIVOCORRIENTE

NETO YPASIVO

NOCORRIENTE

PASIVOCORRIENTE

Fig. 7.8. Equilibrio financiero normal. Este tipo de situación patrimonial se asimila a un fondo de maniobra positivo, donde AC > PC, Neto 1 PNC > ANC o, sencillamente, Fm > 0.

B. Desequilibrio financiero a corto plazo

En esta situación patrimonial no existe fondo de maniobra, de tal forma que la empresa podría no ser capaz de atender los pagos del corto plazo, lo cual incluso podría dar lugar a la insolvencia empresarial (véase la figura 7.9).

No obstante, hay que saber distinguir entre situaciones puntuales de falta de liquidez y situa-ciones prolongadas en el tiempo con riesgo de impago.

Ejemplo Una empresa puede tener un local comercial con valor superior a ciertas deudas, pero pagarlas en ese momento mediante la venta del local supondría el fin del negocio. Con la garantía del local la empresa podría obtener un préstamo, hipotecario o no, con el que atender sus deudas. Otra situación muy distinta sería que la empresa no tuviera forma de obtener liquidez para atender los pagos y la situación se prolongara en el tiempo.

Como solución a la situación de desequilibrio financiero se propone inyectar más recursos propios, ampliar el plazo de pago a proveedores, reducir el plazo de cobro a los clientes o planificar mejor la tesorería. No obstante, y aunque no es lo normal, se trata de una situa-ción típica en ciertos sectores empresariales donde se cobra en efectivo a los clientes y se aplazan los pagos a los proveedores.

486083 _ 0228-0267.indd 250 01/03/13 13:11

El concurso de acreedores es un procedimiento tutelado por un juez que tiene por objeto paliar los efectos nocivos que la insolvencia puede ocasionar a los acreedores.

Glosario

Antes, se distinguía entre suspensión de pagos (insolvencia provisional) y quiebra (insolvencia definitiva). Ambos procedimientos están unificados hoy día en uno solo en la llamada Ley Concursal.

Tenlo en cuenta

Unidad 7 251

Ejemplo Las grandes superficies comerciales pagan a crédito a 90 días y cobran al contado. En consecuencia, hay muchos momentos a lo largo del año en que su fondo de maniobra es negativo sin que esto constituya problema alguno.

Cuando las empresas entran en dificultades para afrontar sus pagos pueden acudir volunta-riamente al llamado concurso de acreedores.

Aunque el concurso de acreedores también puede ser solicitado por estos, hacerlo volunta-riamente tiene varias ventajas, entre otras:

– Evitar responsabilidades posteriores por provocar intencionadamente la insolvencia.– Mantener las facultades de administración y disposición del patrimonio.– Permitir renegociar la deuda o reestructurar la plantilla.– Paralizar las ejecuciones judiciales en curso.

Fm < 0

ACTIVONO

CORRIENTE

ACTIVOCORRIENTE

NETO YPASIVO

NOCORRIENTE

PASIVOCORRIENTE

Fig. 7.9. Desequilibrio financiero a corto plazo. Este tipo de situación patrimonial se asimila a un fondo de maniobra negativo donde AC < PC, NETO 1 PNC < ANC o sencillamente Fm < 0.

Caso práctico 6 Interpretación del fondo de maniobra

Frigocar e Index son dos empresas que comercializan material de hostelería y electro-domésticos respectivamente que quieren analizar su situación patrimonial en relación con la media de las empresas del sector. Sus balances son los siguientes:

Frigocar

ACTIVO NETO y PASIVO

InmovilizadoExistenciasRealizableDisponible

60.000 11.000 3.000 2.000

NetoExigible a l/pExigible a c/p

44.000 22.000 10.000

76.000 76.000

Index SA

ACTIVO NETO y PASIVO

InmovilizadoExistenciasRealizableDisponible

140.000 15.000 8.000 3.500

NetoExigible a l/pExigible a c/p

106.000 30.000 30.500

166.500 166.500

A. Equilibrio financiero normal

Los recursos permanentes del pasivo no corriente financian las inversiones a largo plazo (ac-tivo no corriente) y una parte razonable del activo corriente, que recibe el nombre de fondo de maniobra (Fm) (véase la figura 7.8). En consecuencia, el volumen de activo corriente es superior al del pasivo corriente. Esto quiere decir que existen recursos a corto plazo más que suficientes como para atender la totalidad de las deudas a corto plazo. En consecuencia, la empresa proporciona cierto margen de holgura o «colchón» en lo que se refiere al corto plazo, puesto que ella misma depende únicamente del activo corriente para atender los compromisos del pasivo corriente.

En general, es la situación ideal de cualquier empresa, y la estrategia empresarial es sen-cilla: solo hay que estar pendiente de que el volumen del fondo de maniobra sea el necesario para mantener el ritmo de actividad normal dentro del sector empresarial en el que se mue-ve la empresa. Con todo, tampoco hay que exagerar, de igual forma que no debe faltar di-nero tampoco debe sobrar. Mantener fondos ociosos en la empresa puede hacer que la empresa pierda oportunidades de inversión.

Ejemplo Los posibles intereses en una cuenta bancaria o de los títulos del Tesoro Público.

Fm > 0

ACTIVONO

CORRIENTE

ACTIVOCORRIENTE

NETO YPASIVO

NOCORRIENTE

PASIVOCORRIENTE

Fig. 7.8. Equilibrio financiero normal. Este tipo de situación patrimonial se asimila a un fondo de maniobra positivo, donde AC > PC, Neto 1 PNC > ANC o, sencillamente, Fm > 0.

B. Desequilibrio financiero a corto plazo

En esta situación patrimonial no existe fondo de maniobra, de tal forma que la empresa podría no ser capaz de atender los pagos del corto plazo, lo cual incluso podría dar lugar a la insolvencia empresarial (véase la figura 7.9).

No obstante, hay que saber distinguir entre situaciones puntuales de falta de liquidez y situa-ciones prolongadas en el tiempo con riesgo de impago.

Ejemplo Una empresa puede tener un local comercial con valor superior a ciertas deudas, pero pagarlas en ese momento mediante la venta del local supondría el fin del negocio. Con la garantía del local la empresa podría obtener un préstamo, hipotecario o no, con el que atender sus deudas. Otra situación muy distinta sería que la empresa no tuviera forma de obtener liquidez para atender los pagos y la situación se prolongara en el tiempo.

Como solución a la situación de desequilibrio financiero se propone inyectar más recursos propios, ampliar el plazo de pago a proveedores, reducir el plazo de cobro a los clientes o planificar mejor la tesorería. No obstante, y aunque no es lo normal, se trata de una situa-ción típica en ciertos sectores empresariales donde se cobra en efectivo a los clientes y se aplazan los pagos a los proveedores.

486083 _ 0228-0267.indd 251 01/03/13 13:11

252

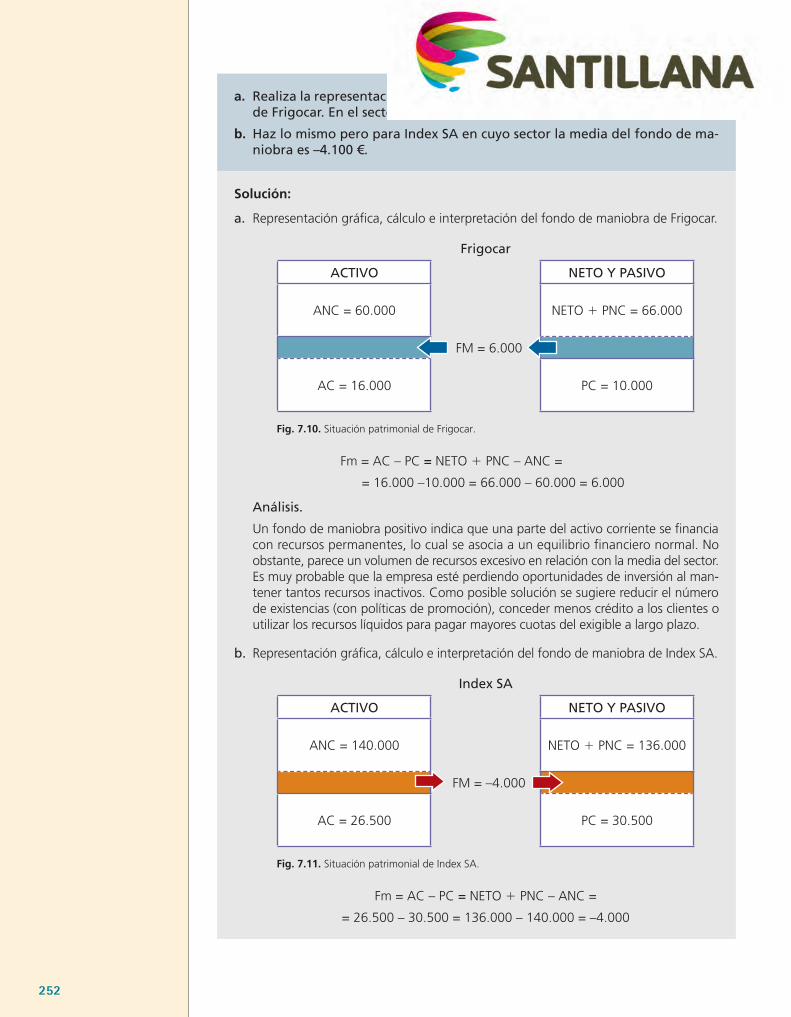

a. Realiza la representación gráfica y calcula e interpreta el fondo de maniobra de Frigocar. En el sector, la media del fondo de maniobra es de 3.000 €.

b. Haz lo mismo pero para Index SA en cuyo sector la media del fondo de maniobra es –4.100 €.

Solución:

a. Representación gráfica, cálculo e interpretación del fondo de maniobra de Frigocar.

Frigocar

ACTIVO NETO Y PASIVO

ANC = 60.000 NETO 1 PNC = 66.000

FM = 6.000

AC = 16.000 PC = 10.000

Fig. 7.10. Situación patrimonial de Frigocar.

Fm = AC – PC = NETO 1 PNC – ANC =

= 16.000 –10.000 = 66.000 – 60.000 = 6.000

Análisis.

Un fondo de maniobra positivo indica que una parte del activo corriente se financia con recursos permanentes, lo cual se asocia a un equilibrio financiero normal. No obstante, parece un volumen de recursos excesivo en relación con la media del sector. Es muy probable que la empresa esté perdiendo oportunidades de inversión al man-tener tantos recursos inactivos. Como posible solución se sugiere reducir el número de existencias (con políticas de promoción), conceder menos crédito a los clientes o utilizar los recursos líquidos para pagar mayores cuotas del exigible a largo plazo.

b. Representación gráfica, cálculo e interpretación del fondo de maniobra de Index SA.

Index SA

ACTIVO NETO Y PASIVO

ANC = 140.000 NETO 1 PNC = 136.000

FM = –4.000

AC = 26.500 PC = 30.500

Fig. 7.11. Situación patrimonial de Index SA.

Fm = AC – PC = NETO 1 PNC – ANC =

= 26.500 – 30.500 = 136.000 – 140.000 = –4.000

486083 _ 0228-0267.indd 252 11/03/13 16:09

Unidad 7 253

Análisis.

Se trata de una situación de desequilibrio a corto plazo. Como la totalidad de las deudas a corto plazo no puede ser cubierta por fondos del mismo tipo, la empresa puede verse obligada a «malvender» algunas de sus inversiones, si es que no llega a un acuerdo con los acreedores o no puede inyectar más recursos propios. No obstante, la media del sector maneja un fondo de maniobra similar seguramente porque se cobra al contado a los clientes y se paga a crédito a los proveedores. Lo único que tiene que hacer Index SA es vender la mercancía antes de que venzan los plazos de pago.

En este sentido, y para convertir los stocks en dinero es muy habitual lanzar cam-pañas publicitarias de ofertas y descuentos. Aunque la rentabilidad de este tipo de campañas es inferior al de otras (debido a los menores ingresos), sirven para hacer caja y captar nuevos clientes. Por ejemplo, en las grandes superficies comerciales los clientes acuden al reclamo de los productos promocionados pero al haberse desplazado ya al establecimiento es inevitable que aumenten igualmente las ventas de los productos no rebajados. En consecuencia, muchas veces los beneficios ob-tenidos con la venta de los productos no promocionados compensan las ofertas y descuentos realizados en los que sí están rebajados.

El plan económico-financieroEl balance de situación y la cuenta anual de pérdidas y ganancias, así como el análisis de ratios y rentabilidad, son los documentos y herramientas que el emprendedor utiliza para determinar la viabilidad de un proyecto empresarial. La viabilidad económico-financiera es la que tiene la última palabra sobre un proyecto empresarial. No importa lo bien diseñado que esté un proyecto ni lo fabulosa que sea la idea de negocio. Si las cifras no respaldan el pro-yecto es mejor pensar otra idea. Por ejemplo, de igual forma que no tiene sentido cursar la carrera de Matemáticas si se te dan mal los números, tampoco lo tiene emprender un nego-cio cuando las cifras son negativas.

La viabilidad evalúa la conveniencia de emprender un proyecto relacionando los recursos disponibles con lo que es posible obtener.

Los análisis numéricos deben dejar clara la rentabilidad del proyecto así como su solvencia. Es decir, por un lado debe generar suficientes beneficios para que compense la inversión –viabilidad o rentabilidad económica–, mientras que por otro debe demostrar su capaci-dad para hacer frente, a corto plazo, a todos los pagos que se produzcan en la empresa –viabilidad o rentabilidad financiera–. Para determinar la viabilidad, la información que proporcionan los documentos contables es imprescindible:

• En el balance de situación se recoge el cuadro de inversiones necesarias (en el activo) y las fuentes de financiación (en el neto y pasivo).

• La cuenta anual de pérdidas y ganancias expresa la previsión de gastos e ingresos.

• Los ratios analizan y determinan la solvencia y rentabilidad.

• El fondo de maniobra determina si la empresa cuenta con los recursos suficientes para afrontar los compromisos más inmediatos. En la práctica, el fondo de maniobra también es un ratio pero, dada su importancia, se analiza siempre a título individual.

5

El plan económico-financiero expresa mediante cifras hasta qué punto es viable un negocio.

486083 _ 0228-0267.indd 253 01/03/13 13:11

254

1

2

3

4

5

6

Una vez puesta en marcha la empresa, la información contable sigue siendo imprescindible para cumplir con las obligaciones legales pero sobre todo para ayudarnos en la toma de decisiones. En todo caso, tal como explicamos al hablar de los ratios, los datos no deben ser analizados individualmente sino en comparación con aquellas empresas del sector que sean nuestro referente.

A la hora de ilustrar el plan de empresa, los documentos contables referidos son formulados cada mes por un período mínimo de un año.

Un plan económico-financiero mide la solvencia y la rentabilidad de un negocio.

9. Supón que hayas aprobado siete asignaturas de un total de diez.a. ¿Cuál sería tu ratio de eficacia académica? ¿Por qué este ratio es una medida

relativa?b. Imagina que la media de la clase en ese mismo ratio asciende al 90 %,

¿qué conclusiones podrías sacar acerca de tu rendimiento académico?c. ¿Y si la media del instituto solo llegara al 60 %?

10. ¿Cuándo decimos que una empresa es solvente? Pon un ejemplo que ilustre claramente la diferencia entre solvencia y liquidez.

11. ¿A qué nos referimos cuando decimos que, por ejemplo, se ha obtenido una rentabilidad del 10 %? ¿En qué tipo de rentabilidad debe fijarse alguien que quiera invertir en una empresa? Razona la respuesta.

Comprueba tus conocimientos

Fig. 7.12. Todos los planes económico-financieros ponen especial hincapié en la solvencia a corto plazo porque, para asentarse en el mercado y ganarse la confianza de inversores, bancos o proveedores, es fundamental ser un buen pagador en los primeros meses de vida.

486083 _ 0228-0267.indd 254 01/03/13 13:11

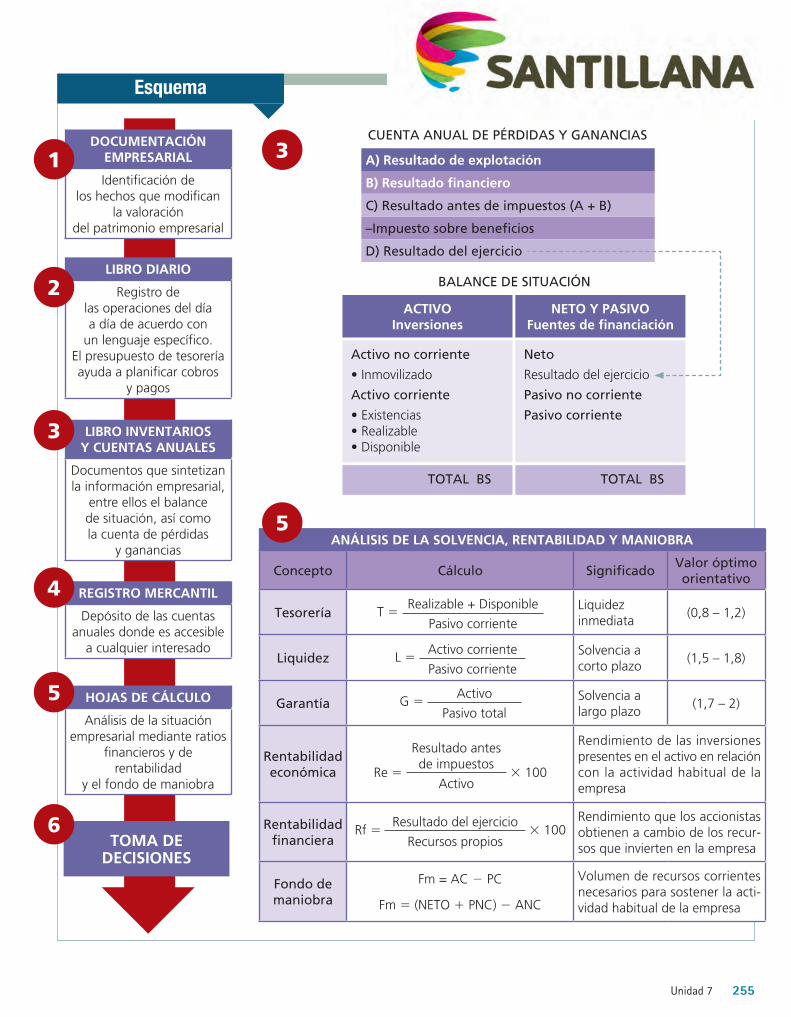

Esquema

Unidad 7 255

CUENTA ANUAL DE PÉRDIDAS Y GANANCIAS

A) Resultado de explotación

B) Resultado financiero

C) Resultado antes de impuestos (A + B)

–Impuesto sobre beneficios

D) Resultado del ejercicio

TOMA DEDECISIONES

DOCUMENTACIÓN EMPRESARIAL

Identificación de los hechos que modifican

la valoración del patrimonio empresarial

LIBRO DIARIO

Registro de las operaciones del día a día de acuerdo con

un lenguaje específico. El presupuesto de tesorería ayuda a planificar cobros

y pagos

LIBRO INVENTARIOS Y CUENTAS ANUALES

Documentos que sintetizan la información empresarial,

entre ellos el balance de situación, así como la cuenta de pérdidas

y ganancias

REGISTRO MERCANTIL

Depósito de las cuentas anuales donde es accesible

a cualquier interesado

HOJAS DE CÁLCULO

Análisis de la situación empresarial mediante ratios

financieros y de rentabilidad

y el fondo de maniobra

ACTIVO Inversiones

Activo no corriente

• Inmovilizado

Activo corriente

• Existencias• Realizable• Disponible

TOTAL BS

NETO Y PASIVO Fuentes de financiación

Neto

Resultado del ejercicio

Pasivo no corriente

Pasivo corriente

TOTAL BS

BALANCE DE SITUACIÓN

ANÁLISIS DE LA SOLVENCIA, RENTABILIDAD Y MANIOBRA

Concepto Cálculo SignificadoValor óptimo orientativo

Tesorería T 5 Realizable + Disponible

Pasivo corrienteLiquidez inmediata

(0,8 – 1,2)

Liquidez L 5 Activo corriente

Pasivo corrienteSolvencia a corto plazo

(1,5 – 1,8)

Garantía G 5 Activo

Pasivo totalSolvencia a largo plazo

(1,7 – 2)

Rentabilidad económica Re 5

Resultado antes de impuestos

Activo 3 100

Rendimiento de las inversiones presentes en el activo en relación con la actividad habitual de la empresa

Rentabilidad financiera

Rf 5 Resultado del ejercicio

Recursos propios 3 100

Rendimiento que los accionistas obtienen a cambio de los recur-sos que invierten en la empresa

Fondo de maniobra

Fm = AC 2 PC

Fm 5 (NETO 1 PNC) 2 ANC

Volumen de recursos corrientes necesarios para sostener la acti-vidad habitual de la empresa

1

2

3

4

5

6

3

Una vez puesta en marcha la empresa, la información contable sigue siendo imprescindible para cumplir con las obligaciones legales pero sobre todo para ayudarnos en la toma de decisiones. En todo caso, tal como explicamos al hablar de los ratios, los datos no deben ser analizados individualmente sino en comparación con aquellas empresas del sector que sean nuestro referente.