NIIFpara$Operaciones$Diarias$en$ …media.actualicese.com/Anexos_Leccion_5_anexos_24... ·...

62

actualicese.com Las novedades de la información contable, y financiera en las ESAL Escuela Nocturna Clase No. 5 Dr. José Hernando Zuluaga Marín Mayo 26 de 2014 . actualicese.com Profesor Dr. José Hernando Zuluaga Marín CEO actualicese.com NIIF para Operaciones Diarias en PYMES y Microempresas Colombianas

Transcript of NIIFpara$Operaciones$Diarias$en$ …media.actualicese.com/Anexos_Leccion_5_anexos_24... ·...

actualicese.com

Las novedades de la información contable, y financiera en las

ESAL

Escuela Nocturna Clase No. 5

Dr. José Hernando Zuluaga Marín Mayo 26 de 2014 .

actualicese.com

Profesor

Dr. José Hernando Zuluaga Marín CEO actualicese.com

NIIF para Operaciones Diarias en PYMES y Microempresas

Colombianas

actualicese.com

5 Anexos de la Lección 5

Escuela Nocturna de ESAL Dr. José Hernando Zuluaga Marín

actualicese.com

Anexo No. 1 Lección 5-‐ Escuela Nocturna de ESAL

Glosario Básico en la Contabilidad de las EnVdades sin ánimo de lucro Dr. José Hernando Zuluaga Marín

actualicese.com

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

AcVvo: • Conjunto de bienes y derechos de propiedad de la empresa valorados en dinero.

AmorVzación: • Disminución gradual y proporcional de los acDvos y pasivos diferidos correspondiente al valor causado.

Análisis Financiero: • Pasos que deben seguirse para medir y comparar los diferentes elementos que integran los estados financieros de una empresa.

actualicese.com

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

Aportes Parafiscales: • Pagos obligatorios que debe realizar el empleador sobre su nómina mensual a enDdades Cajas de compensación familiar, InsDtuto Colombiano de Bienestar familiar, Seña.

Archivo: • Conjunto de registros, datos, textos y toda información relacionada entre sí, almacenada en forma manual o sistemaDzada.

Arqueo: • Recuento del efecDvo y cheques existentes en caja.

actualicese.com

Asiento Contable: • Registro en libros de contabilidad de toda operación realizada por la enDdad.

Asiento de Ajuste: • Registro necesario para actualizar el saldo de una cuenta y presentarla en su valor real al finalizar un período contable.

Asiento de Apertura: • Registro inicial en comprobantes y libros de contabilidad correspondiente a los aportes de Capital.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Asiento de Cierre: • Registro final en comprobantes y libros de contabilidad para cancelar las cuentas nominales o de resultado.

Balance de Comprobación: • Llamado también balance de prueba, Dene por objeto comprobar que los asientos contables han sido correctamente registrados tanto en libros mayores como en auxiliares y verificar las sumas iguales.

Balance General: • Estado de situación financiera de una enDdad en una fecha determinada; incluye el AcDvo, el Pasivo y el Patrimonio.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Ciclo Contable: • Conjunto de registros contables correspondientes a un período determinado, generalmente de un año, que permite medir las variaciones de patrimonio de una enDdad y determinar los excedentes o pérdidas de la enDdad.

Código: • Clave que permite registrar la información en forma manual o sistemaDzada.

Comprobante: • Soporte de una transacción que sirve para contabilizarla.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Comprobante de diario de Contabilidad: • Documento uDlizado para el registro de transacciones relacionadas con la acDvidad desarrollada por la enDdad.

Comprobante de pago: • Llamado también comprobante de egreso u orden de pago, es un documento interno que respalda el pago de una canDdad determinada de dinero.

Conciliación: • Proceso de comparar cuentas o documentos con el fin de establecer las diferencias.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Contabilidad: • Ciencia que permite el registro y control de las operaciones de una enDdad para conocer su situación económica y financiera.

Costo: • Representa la inversión necesaria para adquirir un producto o prestar un servicio.

Cuenta: • Nombre uDlizado para el registro ordenado y clasificado de las operaciones.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Depreciación: • Disminución o pérdida de un valor de la Propiedad Planta y Equipo, ocasionada por el desgaste, envejecimiento y la obsolescencia.

Diferido: • Valor pagado o cobrado en forma anDcipada, que disminuye con el Dempo a medida que se causa.

EfecVvo: • Dinero en billetes y monedas, cheques, comprobantes de ventas con tarjetas de crédito y otros

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Egreso: • Costo o gasto necesario para desarrollar una acDvidad

económica y obtener beneficios. Estado de resultados o de Ganancias y Pérdidas: • Estado de resultado de ingresos, costos y gastos de un

ejercicio contable. Estados financieros: • Informes sobre la situación financiera de una empresa en

una fecha determinada. Estatuto Tributario: • Compendio de normas que rigen el sistema tributario del

país.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Estatutos: • Conjunto de normas que rigen la organización y

funcionamiento de una empresa. Factura: • Soporte contable elaborado por el vendedor , en el cual se

detalla el servicio prestado, la mercancía vendida y se indica el precio.

Gasto: • Erogación necesaria para el desarrollo de la acDvidad. Hoja de trabajo: • Formato de borrador que sirve para preparar los estados

financieros.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

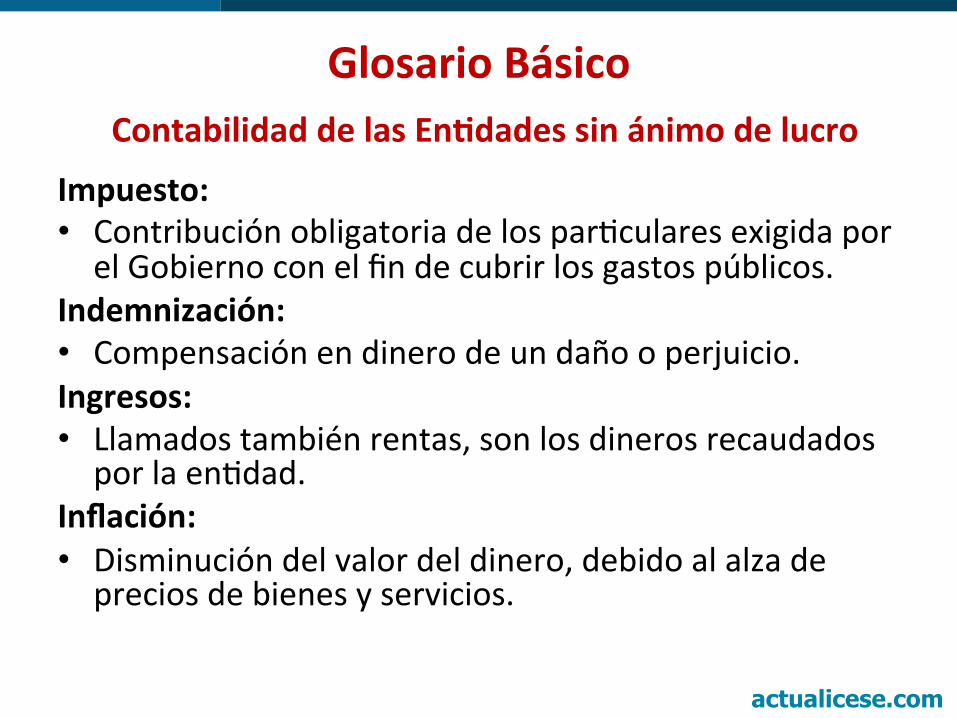

Impuesto: • Contribución obligatoria de los parDculares exigida por el Gobierno con el fin de cubrir los gastos públicos.

Indemnización: • Compensación en dinero de un daño o perjuicio. Ingresos: • Llamados también rentas, son los dineros recaudados por la enDdad.

Inflación: • Disminución del valor del dinero, debido al alza de precios de bienes y servicios.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Inmuebles: • Bienes no transportables. Insolvencia: • Incapacidad para cubrir oportunamente las deudas Inversión: • Erogación efectuada en depósitos o Xtulos, con el fin de obtener una ganancia.

IVA: • Impuesto al valor agregado, sobre venta de mercancías y servicios.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Libros de contabilidad: • Libros en los que se registran en forma ordenada y cronológica las operaciones de una empresa.

Liquidez: • Capacidad de una empresa para pagar sus deudas a corto plazo en forma oportuna.

Manual de Cuentas: • Guía que conDene el significado y manejo de las cuentas.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Nota Crédito: • Soporte contable que se uDliza para registrar abonos, descuentos, devoluciones o rebajas a los usuarios o clientes.

Nota Débito: • Soporte contable que se uDliza para registrar aumentos de valor en las facturas o cuentas de clientes.

Nota de contabilidad: • Comprobante que se uDliza para registrar operaciones que no Denen un soporte contable.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Obligaciones: • Deudas contraídas por la enDdad. PAAG: • Porcentaje de Ajuste del Año Gravable, el cual será equivalente a la variación porcentual del índice de precios del consumidor para empleados, cerDficado por el DANE.

Pasivo: • Grupo de cuentas que representan obligaciones o deudas contraídas por la enDdad y que pueden valorarse en dinero.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Patrimonio: • Comprende el Capital y el Superávit. Es la diferencia entre el AcDvo y el Pasivo.

Personas Naturales: • Individuos de la especie humana considerados capaces de ejercer derechos y contraer obligaciones.

Personas jurídicas: • Los establecimientos, sociedades, agremiaciones o seres colecDvos, a los cuales se les da individualmente un nombre, y que son capaces de ejercer derechos y contraer obligaciones por medio de su representante legal.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Presupuesto: • Instrumento de planeación y control realizado sobre bases estadísDcas para proyectar resultados.

Provisión: • Valor que se desDna para cubrir posibles gastos o pérdidas.

PUC: • Plan único de cuentas expedido por el gobierno. Razón Financiera: • Relación entre dos canDdades tomadas de los estados financieros, presentada en forma reducida.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Recibo de Caja: • Soporte contable uDlizado por la empresa para comprobar los ingresos en efecDvo.

Recibo de Consignación: • Soporte contable uDlizado para comprobar un depósito bancario.

Rendimiento Financiero: • Producto o uDlidad que se obDene de una inversión. Rentabilidad: • Porcentaje de uDlidad, beneficio o ganancia producido por un bien o servicio.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Retención en la Fuente: • Recaudo anDcipado de impuestos. Saldo débito: • Diferencia entre el debe y el haber de una cuenta, cuando es mayor el debe.

Saldo crédito: • Diferencia entre el haber y el debe de una cuenta cuando es mayor el haber.

Glosario Básico Contabilidad de las EnVdades sin ánimo de lucro

actualicese.com

Anexo No. 2 Lección 5-‐ Escuela Nocturna de ESAL Otros Estados Financieros diferentes a los Básicos

José Hernando Zuluaga Marín

actualicese.com

OTROS ESTADOS FINANCIEROS

• ESTADOS FINANCIEROS CONSOLIDADOS. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efecDvo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa.

actualicese.com

• ESTADOS FINANCIEROS DE PROPOSITO ESPECIAL. Son estados financieros de propósito especial aquellos que se preparan para saDsfacer necesidades específicas de ciertos usuarios de la información contable. Se caracterizan por tener una circulación o uso limitado y por suministrar un mayor detalle de algunas parDdas u operaciones.

OTROS ESTADOS FINANCIEROS

actualicese.com

• Entre otros, son estados financieros de propósito especial: el balance inicial, los estados financieros de períodos intermedios, los estados de costos, el estado de inventario, los estados financieros extraordinarios, los estados de liquidación, los estados financieros que se presentan a las Autoridades con sujeción a las reglas de clasificación y con el detalle determinado por éstas y los estados financieros preparados sobre una base comprensiva de contabilidad disDnta de los principios de contabilidad generalmente aceptados.

OTROS ESTADOS FINANCIEROS

actualicese.com

• BALANCE INICIAL. Al comenzar sus acDvidades, todo ente económico debe elaborar un balance general que permita conocer de manera clara y completa la situación inicial de su patrimonio.

OTROS ESTADOS FINANCIEROS

actualicese.com

• ESTADOS FINANCIEROS DE PERIODOS INTERMEDIOS. Son estados financieros de períodos intermedios los estados financieros básicos que se preparan durante el transcurso de un período, para saDsfacer, entre otras, necesidades de los administradores del ente económico o de las Autoridades que ejercen inspección, vigilancia o control. Deben ser confiables y oportunos.

OTROS ESTADOS FINANCIEROS

actualicese.com

• Al preparar estados financieros de períodos intermedios, aunque en aras de la oportunidad se apliquen métodos alternos, se deben observar los mismos principios que se uDlizan para elaborar estados financieros al cierre del ejercicio.

OTROS ESTADOS FINANCIEROS

actualicese.com

• ESTADOS DE COSTOS. Son estados de costos aquellos que se preparan para conocer en detalle las erogaciones y cargos realizados para producir los bienes o prestar los servicios de los cuales un ente económico ha derivado sus ingresos.

• ESTADO DE INVENTARIO. El estado de inventario es aquél que debe elaborarse mediante la comprobación en detalle de la existencia de cada una de las parDdas que componen el balance general.

OTROS ESTADOS FINANCIEROS

actualicese.com

• ESTADOS FINANCIEROS EXTRAORDINARIOS. Son estados financieros extraordinarios, los que se preparan durante el transcurso de un período como base para realizar ciertas acDvidades. La fecha de los mismos no puede ser anterior a un mes a la acDvidad o situación para la cual deban prepararse.

• Salvo que las normas legales dispongan otra cosa, los estados financieros extraordinarios no implican el cierre definiDvo del ejercicio y no son admisibles para disponer de las uDlidades o excedentes.

• Son estados financieros extraordinarios, entre otros, los que deben elaborarse con ocasión de la decisión de transformación, fusión o escisión, o con ocasión de la oferta pública de valores, la solicitud de concordato con los acreedores y la venta de un establecimiento de comercio.

OTROS ESTADOS FINANCIEROS

actualicese.com

• ESTADOS DE LIQUIDACION. Son estados de liquidación aquellos que debe presentar un ente económico que ha cesado sus operaciones, para informar sobre el grado de avance del proceso de realización de sus acDvos y de cancelación de sus pasivos.

• ESTADOS PREPARADOS SOBRE UNA BASE COMPRENSIVA DE CONTABILIDAD DISTINTA DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. Con sujeción a las normas legales, para saDsfacer necesidades específicas de ciertos usuarios, las Autoridades pueden ordenar o los parDculares pueden convenir, para su uso exclusivo, la elaboración y presentación de estados financieros preparados sobre una base comprensiva de contabilidad disDnta de los principios de contabilidad generalmente aceptados.

OTROS ESTADOS FINANCIEROS

actualicese.com

• Son ejemplos de otras bases comprensivas de contabilidad, las uDlizadas para preparar declaraciones tributarias, la contabilidad sobre la base de efecDvo recibido y desembolsado y, en ciertos casos, las bases uDlizadas para cumplir requerimientos o requisitos de información contable formulados por las Autoridades que ejercen inspección, vigilancia o control.

• La preparación de estos estados no libera al ente de emiDr estados financieros de propósito general

OTROS ESTADOS FINANCIEROS

actualicese.com

• ESTADOS FINANCIEROS COMPARATIVOS. Son estados financieros comparaDvos aquellos que presentan las cifras correspondientes a más de una fecha, período o ente económico.

• Los estados financieros de propósito general se deben preparar y presentar en forma comparaDva con los del período inmediatamente anterior, siempre que tales períodos hubieren tenido una misma duración. En caso contrario, la comparación se debe hacer respecto de estados financieros preparados para mostrar un mismo lapso del ciclo de operaciones.

• Sin embargo, no será obligatoria la comparación cuando no sea perDnente, circunstancia que se debe explicar detalladamente en notas a los estados financieros.

OTROS ESTADOS FINANCIEROS

actualicese.com

• ESTADOS FINANCIEROS CERTIFICADOS Y DICTAMINADOS. Son estados financieros cerDficados aquellos firmados por el representante legal, por el contador público que los hubiere preparado y por el revisor fiscal, si lo hubiere, dando así tesDmonio de que han sido fielmente tomados de los libros.

• Son estados financieros dictaminados aquellos acompañados por la opinión profesional del contador público que los hubiere examinado con sujeción a las normas de auditoría generalmente aceptadas

OTROS ESTADOS FINANCIEROS

actualicese.com

Anexo 3 Lección 5-‐ Escuela Nocturna de ESAL En qué consiste la Parametrización contable

José Hernando Zuluaga Marín

actualicese.com

En qué consiste la Parametrización contable

• El sistema trabaja sobre un plan de cuentas contables que se define en el sector de contabilidad.

• Esas cuentas contables pueden ser uDlizadas para imputación directa, caso de ingreso de facturas de proveedores o movimientos de ingresos y egresos, o bien pueden ser inferidas paramétricamente, caso de generar facturas a clientes, recibos o uDlización de carteras. La parametrizacíon contable se realiza en varios archivos del sistema agrupados según el objeto de cada uno.

actualicese.com

• En el caso de ventas, el asiento contable se genera como mayorización de los movimientos individuales que se realizan comprobante por comprobante, o sea que al generar una factura, crédito, débito o recibo, la carga no necesita de la imputación contable ya que la misma se toma paramétricamente del cliente, productos, alícuotas o demás elementos intervinientes. Concretamente, se realiza un débito por el total del comprobante imputándolo a la cuenta contable que esté definida en el legajo del cliente, y disDntos créditos donde intervienen las cuentas contables definidas en los productos y las correspondientes a impuestos que se definen en parámetros.

Anexo 3 En qué consiste la Parametrización contable

actualicese.com

• En definiDva si un cliente, producto, alícuota o impuesto en general Dene una imputación contable errónea, el movimiento unitario se genera en forma errónea y el asiento final también. Básicamente se deben determinar las cuentas contables que correspondan a : -‐Deudores por ventas -‐Productos, la venta, el costo y la compra. -‐Alícuotas de impuestos, alícuota por alícuota en lo referente a la imputación de ventas débitos y ventas créditos, así como las que se uDlizan en proveedores.

Anexo 3 En qué consiste la Parametrización contable

actualicese.com

• -‐Imputación de exenciones de IVA, descuentos, recargos y otros. Las cuentas de deudores por ventas se parame trizan cliente por cliente, accediendo a su legajo y en la sección de complementarios, opción Imputación. Las cuentas de productos se parametrizan producto por producto, accediendo a su legajo y en la sección de imputaciones.

Anexo 3 En qué consiste la Parametrización contable

actualicese.com

• Para el caso de alícuotas de IVA se debe ingresar en el acceso de parámetros, menú superior parámetros, opción alícuotas validas e indicar las cuentas contables que correspondan. Para otros impuestos o situaciones, se debe ingresar en el acceso a parámetros, menú superior parámetros, opción sucursales, y luego el botón Imputaciones. (en este caso en parDcular es posible que haya muchas situaciones que no uDlicen, en ese caso no es importante la cuenta que dejen indicada).

Anexo 3 En qué consiste la Parametrización contable

actualicese.com

Anexo 4 Lección 5 -‐Escuela Nocturna ESAL

Elementos para determinar la bondad de un sodware

José Hernando Zuluaga Marín

actualicese.com

Anexo 4 Elementos para determinar la bondad de un sodware

• Sodware amigable: disponibilidad de menús de ayuda, interfaces sencillas, buena recuperación ante errores

• Agilidad en el ingreso de datos-‐ • Validación de datos: control del Dpo y longitud del campo, control de exacDtud contable, control de imputaciones existentes, control de idenDficación, controles de rangos, control de verificación de secuencia.

• Parametrización: plan de cuentas personalizado, varias tasas de IVA, retenciones y otros impuestos

actualicese.com

• Flexibilidad: posibilidad de realizar cambios al código del programa ante nuevas situaciones

• Respaldo y recuperación de datos • Asientos y comprobantes: asientos en línea • MulVplicidad: mulDempresa, mulDmoneda, mulDusuario, múlDples ejercicios económicos

• AutomaVzación: asientos de cierre y apertura, asientos de diferencia de cambio, asientos de pérdidas y ganancias

Anexo 4 Elementos para determinar la bondad de un sodware

actualicese.com

• Seguridad y Auditoría • Importación – Exportación: enlaces con otros programas • Integración: Ingreso único de datos y procesamiento de los

mismos • Situaciones de control: esDmación de la canDdad de

cuentas, registros y asientos por período • Emisión de informes • Soporte técnico: formas posibles de contratar el soporte,

velocidad de respuesta del servicio, Servicio de la empresa o tercerizado, capacitación brindada

• Relación costo -‐ beneficio: valor del so^ware, valor de la implementación, mantenimiento y soporte, requisitos adicionales de hardware

Anexo 4 Elementos para determinar la bondad de un sodware

actualicese.com

• Documentación: Manual de usuario • Fiabilidad: tolerancia ante errores • Corrección de errores • Robustez: comportamiento razonable • Eficiencia: economía en el uso de recursos computacionales

• Portabilidad: ejecución en disDntos ambientes • Hardware y Sodware requeridos • Instalación y desinstalación: sencillez, reinstalación en situaciones de fuerza mayor, programa de desinstalación.

Anexo 4 Elementos para determinar la bondad de un sodware

actualicese.com

Anexo 5 Lección 5 -‐Escuela Nocturna ESAL

7 pasos para conseguir un sodware Contable

José Hernando Zuluaga Marín

actualicese.com

Anexo 5 7 pasos para escoger Sodware Contable

• Para muchas empresas, seleccionar mal un so^ware contable puede ser un real desastre. Y el culpable, inevitablemente, será el Contador Público, en quien termina recayendo la responsabilidad de su buena solución.

• Los vendedores siempre nos muestran un paraíso • El reto está en que siempre nos cuentan las cosas buenas. No podemos esperar que un vendedor nos cuente los casos en que las implantaciones de su so^ware han fracasado, o que nos haga una lista de sus puntos débiles.

actualicese.com

• Y lo que es peor: usualmente nos toca esperar a que todo el proceso de instalación y un mes de uso hayan pasado para poder saber si realmente cumplió con nuestras expectaDvas. Y para ese Dempo, ya es demasiado tarde.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

Hay buenas noVcias • Sí. En los úlDmos años, el so^ware contable ha mejorado sustancialmente, y los distribuidores han aprendido los potenciales problemas en la implantación, generando “manuales de mejores prácDcas” que vuelven más rápido el proceso.

• Sin embargo, es importante agotar todas estas etapas para seleccionar correctamente el so^ware contable para nuestra organización:

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

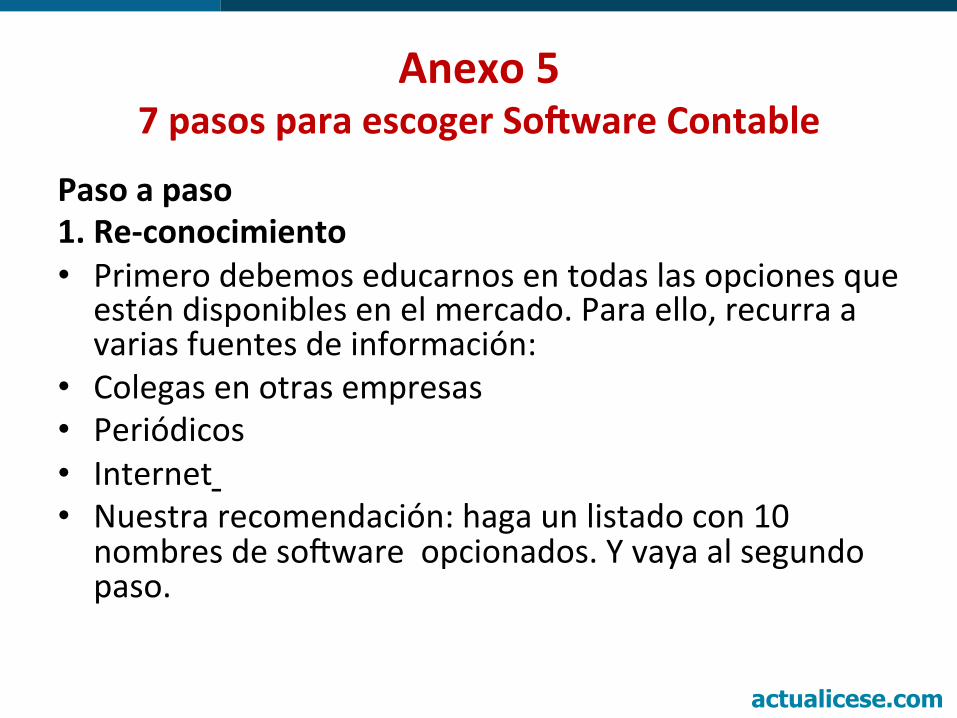

Paso a paso 1. Re-‐conocimiento • Primero debemos educarnos en todas las opciones que estén disponibles en el mercado. Para ello, recurra a varias fuentes de información:

• Colegas en otras empresas • Periódicos • Internet • Nuestra recomendación: haga un listado con 10 nombres de so^ware opcionados. Y vaya al segundo paso.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

2. La hora de las matrices • Ahora, viene el proceso más largo, pero que al final termina

siendo el que más saDsfacciones generará. Haga una lista en Excel que incluya las siguientes columnas:

• Nombre del So^ware • Teléfono • Página web • Valor (para mi empresa) • Tiempo promedio de implantación (no se fe únicamente

del vendedor: uDlice a sus amigos y colegas) • CaracterísDcas (esta parte de la lista debe ser personalizada

y adecuada a las necesidades específicas)

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

– Módulos incluídos – Plataforma – Hay necesidad de comprar licencias o computadores adicionales?

– Cuantos usuarios maneja? – etc…. (incluir aquí las necesidades específicas: código de barras, inventarios, nómina, etcétera)

• Empresas en donde está instalado (con nombre del contacto.. pida esto al vendedor del so^ware: será el punto más úDl de esta lista)

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

3. Eliminar las opciones más débiles • Seleccionar un buen paquete de so^ware contable comienza por eliminar los paquetes que no se ajustan a la realidad de la organización.

• Consejo: deje aquí una lista de 3 a 5 opciones. Máximo.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

4. Evaluación de proveedores • Regularmente, el so^ware contable es distribuído de dos

formas: por la casa matriz, o por distribuidores autorizados. • En ambos casos, es importante conocer quien será quien

responda por su instalación en su organización, cómo será el soporte, y si Denen personal para que se desplace o nos dé ayuda cuando lo necesitemos. Y seguro que lo necesitaremos.

• Y la mejor prueba es pedirles una cita para que hagan una demostración. Con esto se les “medirá el aceite” para saber cómo será el soporte post-‐venta. Si les toma una semana concertar una cita, puede tacharlo de su lista.

• Con esto, seguramente la lista se está volviendo más pequeña.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

5. La cita con los “finalistas” • Escuche y déjelos hacer su demostración. Esto incluirá diaposiDvas en PowerPoint, demostraciones en vivo y posiblemente instalación de una versión demo.

• Deje sus preguntas difciles para el final. • Y cuando tenga el so^ware instalado, tenga en cuenta que si no pudo hacer algo con el so^ware, no necesariamente indica que no se podrá hacer. Es normal confundirse, así que esta etapa requiere de mucha paciencia. Pregunte, pregunte mucho.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

6. Ahora, a llamar a las Referencias • Aquí es donde se pondrá interesante, pues cotejaremos lo

que nos promeDó el vendedor con la realidad. Y no deje que el vendedor se le escape sin darle nombres de personas que hayan instalado su so^ware (aunque esto ya lo habíamos cubierto en el punto sobre las matrices).

• Con el nombre y teléfono en sus manos, llame y haga las siguientes preguntas:

• ¿Hace cuánto usa el so^ware XXX? • ¿Cuánto le demoró en la instalación? • ¿Me puede nombrar 2 cosas que le parezcan malas?

(acuérdese que las buenas ya se las dijo el vendedor)

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

• Si tuviera que volver a escoger, ¿qué otras opciones contemplaría? (esta es una pregunta con truco… si el referido está absolutamente enamorado del producto, no contemplaría otras opciones).

• Con la mano en el corazón… ¿me recomienda este so^ware?

• Recuerde que con esta información tendremos la posibilidad de disDnguir entre “Buen producto / Mal distribuidor” versus “Mal Producto / Buen Distribuidor”. O puede ser que ambas sean buenas, lo cual le permiDrá seguir al siguiente paso.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

7. Tomar la decisión final • Si al final de este proceso usted Dene más de una opción, haga uso

de su insDnto. Y tenga en cuenta estas tres consideraciones finales: • ¿Cuál es más fácil de usar? • ¿Cuál Dene la tecnología más compaDble con la empresa?¨ • ¿Cuál ofrece más posibilidades de reportes? • Si aún no se logra decidir, Dre una moneda al aire. Sólo recuerde

que el verdadero costo de un so^ware contable no está en su valor de licenciamiento, sino en su Dempo de implantación y el Dempo que tome en el día a día para incorporarlo a los procesos de la organización.

• Siguiendo este proceso, las posibilidades de equivocarse se reducen dramáDcamente.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

Conclusión • La realidad es que -‐muy probablemente-‐ el ganador se vislumbre mucho antes de llegar al úlDmo punto. Pero es mejor estar seguros y agotar los pasos del proceso. Algunos consultores nos pueden ayudar a tomar la decisión final en media hora. A otras empresas les tomará hasta 3 meses.

• Pero cualquier Dempo inverDdo en seleccionar correctamente el so^ware contable para la organización se verá bien recompensado.

Anexo 5 7 pasos para escoger Sodware Contable

actualicese.com

Anexo 6 Clase 5 Escuela Nocturna de ESAL

Algunos paquetes contables que referencian las páginas amarillas

José Hernando Zuluaga Marín

actualicese.com

Anexo 6 Algunos paquetes contables que referencian las páginas

amarillas

DIGIDATA DE COLOMBIA LTDA SOLUCIONES Y SISTEMAS INTEGRADOS FINANCI -‐ Programa Contable Administrativo.

ASESORIAS Y PROGRAMAS FACTORY AMERICA ADVISING & AUDITING SERVICES