AZTERLANA: ELIKAGAIEN SEGURTASUNA EUSKADIKO PRENTSAN - ELIKA ETA EHU 2012

17 de enero de 2012ko urtarrilaren 17an 94. zenbakia

Nekazar i t za E l ikaga ien

Behatokia O b s e r v a t o r i o d e l S e c t o r A g r o a l i m e n t a r i o V a s c o

ASISTENCIA TÉCNICA

2011ko ABENDUAREN 21tik 2012ko URTARRILAREN 17ra BI TARTE PERIODO DEL 21 DE DICIEMBRE DE 2011 al 17 DE ENERO DE 2012

• PRECIOS Y MERCADOS AGRÍCOLAS. Durante la última quincena, en las lonjas estatales, han subido los precios de los cereales y del pollo, se mantienen las cotizaciones de vacuno de carne, huevos, lechones y conejos, y caen en ovino y en el gordo.

En los principales mercados internacionales, los precios de los cereales y de las oleaginosas registraron subidas en la mayoría de los productos.

� AVANCES DE CUENTAS DEL SECTOR AGRARIO VASCO 2011. La renta agraria sube un 1,0% en términos corrientes con respecto a 2010 en la CAE. La causa fundamental de esta subida deriva del incremento de precios registrado tanto en el vino como en los cereales que compensa la bajada de las producciones ganaderas y el aumento de los precios de los consumos intermedios (gastos).

En términos reales o constantes se ha producido una caída del 1,3%. La renta agraria en términos constantes por UTA sube un 5,8%.

En la página 10 de este informe se amplia esta información.

• AYUDAS ACOPLADAS. A partir de 2012 los ganaderos de vacuno carne de la Comunidad Autónoma podrán beneficiarse de las ventajas de un nuevo etiquetado facultativo que cumple con los requisitos exigidos para participar en la ayuda específica del artículo 68 1.a) ii) R(CE) 73/2009, para la mejora de la calidad de la carne de vacuno. La marca Baserriko Haragia registrada por Fundación Kalitatea Fundazioa, sin llegar a ser una IGP, reconocerá carne de razas ampliamente asentadas en nuestras explotaciones como la charolesa, asturiana, etc.

De este modo los sistemas que hasta 2011 venían reconociéndose dentro del Pago Adicional a la Carne de Calidad, ENEEK - Producción ecológica, la IGP Euskal Okela y los etiquetados facultativos: Mendiko, Giokela, Bordako y Eroski Natur, se verán incrementados en 2012 con uno nuevo.

Nekazal Behatokia Pág. 2 . orrialdea

KLIMA, LURRA ETA LAROREEN BILAKAERA CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA

COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o superior a normal) INFERIOR INFERIOR

TEMPERATURA (Inferior a normal, normal o superior a normal) SUPERIOR SUPERIOR

- Influencia sobre los cultivos (Beneficiosa, Nula, Perjudicial) NORMAL NORMAL

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL NORMAL

LANDAN GARATUTAKO GOLDAKETAK / LABORES DESARROLLADA S EN EL CAMPO

El año 2011 concluyó con una semana caracterizada por el registro de suaves temperaturas con prácticamente ausencia de heladas nocturnas salvo en zonas de montaña. El comienzo de año continuó con las mismas condiciones y con una intensa humedad que, en ocasiones, daba lugar a suaves precipitaciones, más intensas en la zona atlántica y con temperaturas medias en torno a los 5-8º C. A partir del día 11 de enero los termómetros bajaron y se registraron heladas, la presencia de nieblas intensas también cobraron protagonismo.

Los cereales sembrados durante el mes de octubre y la primera decena de noviembre se encuentra en pleno ahijamiento, y en líneas generales, presentan buen aspecto.

El suave invierno está permitiendo que parte de la cabaña ganadera paste en los pastos próximos a la explotación, puedan aprovechar a diente las praderas.

LABOREEN EGOERA SITUACIÓN DE LOS CULTIVOS

EVOLUCIÓN DEL CULTIVO

PREVISIONES DE COSECHA RECOLECCIÓN

CEREALES N - - PATATA - - - REMOLACHA - B S PRADOS Y FORRAJES - - - HORTALIZAS (Áreas cantábricas) - - - VIÑEDO (RIOJA ALAVESA) - - - VIÑEDO (TXAKOLI) - - -

NOTA: Evolución del cultivo : R: Retrasado; N: Normal; A: Adelantado Previsiones de cosecha : M: Mala; N: Normal; B: Buena Recolección : S: Superior a lo normal; N: Normal; I: Inferior a lo normal

BAZKA-LANDAREAK / FORRAJES

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHI DRATADA 1 a (€/tonelada)

100

120

140

160

180

200

220

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/

AÑO Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 113,5 120,5 125,4 127,6 133,3 130,2 134,2 139,6 154,6 163,1 174,2 180,9 141,42 2008 194,3 208,7 200,1 191,5 206,3 207,7 207,8 206,0 201,5 202,5 202,5 202,5 202,62 2009 202,2 202,5 202,5 195,6 180,3 176,2 175,5 170,9 166,4 163,3 159,5 157,1 179,34 2010 155,5 152,9 146,7 142,9 140,7 137,9 135,9 135,9 138,0 142,5 150,0 153,4 144,34 2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34

Nekazal Behatokia Pág. 3 . orrialdea

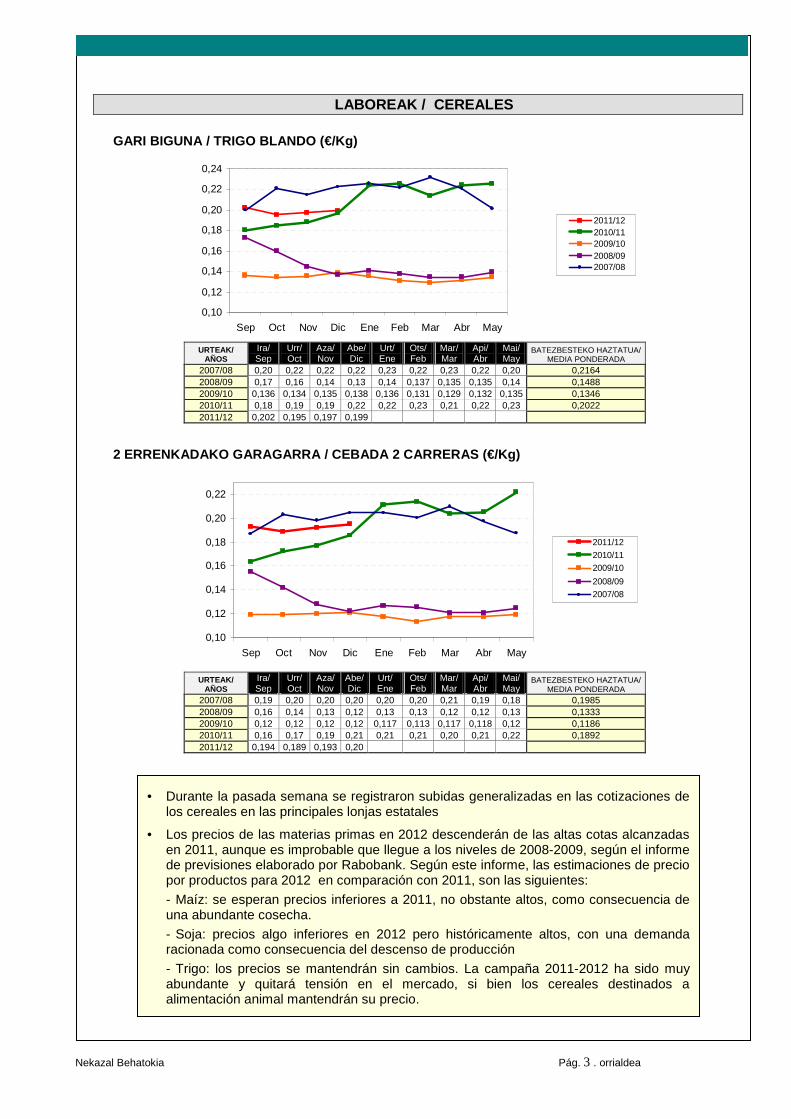

LABOREAK / CEREALES

GARI BIGUNA / TRIGO BLANDO (€/Kg)

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

Sep Oct Nov Dic Ene Feb Mar Abr May

2011/122010/112009/102008/092007/08

URTEAK/

AÑOS Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007/08 0,20 0,22 0,22 0,22 0,23 0,22 0,23 0,22 0,20 0,2164 2008/09 0,17 0,16 0,14 0,13 0,14 0,137 0,135 0,135 0,14 0,1488 2009/10 0,136 0,134 0,135 0,138 0,136 0,131 0,129 0,132 0,135 0,1346 2010/11 0,18 0,19 0,19 0,22 0,22 0,23 0,21 0,22 0,23 0,2022 2011/12 0,202 0,195 0,197 0,199

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

0,10

0,12

0,14

0,16

0,18

0,20

0,22

Sep Oct Nov Dic Ene Feb Mar Abr May

2011/12

2010/11

2009/10

2008/09

2007/08

URTEAK/ AÑOS

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007/08 0,19 0,20 0,20 0,20 0,20 0,20 0,21 0,19 0,18 0,1985 2008/09 0,16 0,14 0,13 0,12 0,13 0,13 0,12 0,12 0,13 0,1333 2009/10 0,12 0,12 0,12 0,12 0,117 0,113 0,117 0,118 0,12 0,1186 2010/11 0,16 0,17 0,19 0,21 0,21 0,21 0,20 0,21 0,22 0,1892 2011/12 0,194 0,189 0,193 0,20

• Durante la pasada semana se registraron subidas generalizadas en las cotizaciones de los cereales en las principales lonjas estatales

• Los precios de las materias primas en 2012 descenderán de las altas cotas alcanzadas en 2011, aunque es improbable que llegue a los niveles de 2008-2009, según el informe de previsiones elaborado por Rabobank. Según este informe, las estimaciones de precio por productos para 2012 en comparación con 2011, son las siguientes:

- Maíz: se esperan precios inferiores a 2011, no obstante altos, como consecuencia de una abundante cosecha.

- Soja: precios algo inferiores en 2012 pero históricamente altos, con una demanda racionada como consecuencia del descenso de producción

- Trigo: los precios se mantendrán sin cambios. La campaña 2011-2012 ha sido muy abundante y quitará tensión en el mercado, si bien los cereales destinados a alimentación animal mantendrán su precio.

Nekazal Behatokia Pág. 4 . orrialdea

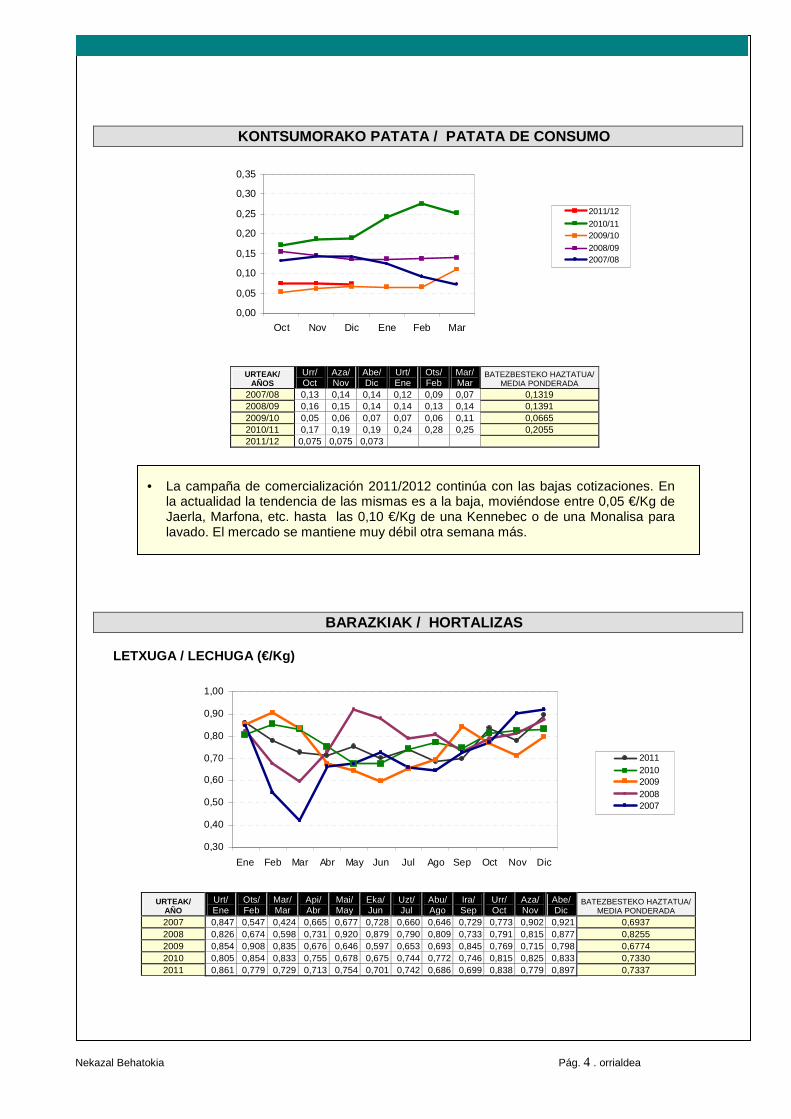

KONTSUMORAKO PATATA / PATATA DE CONSUMO

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

Oct Nov Dic Ene Feb Mar

2011/12

2010/112009/10

2008/092007/08

URTEAK/ AÑOS

Urr/ Oct

Aza/ Nov

Abe/ Dic

Urt/ Ene

Ots/ Feb

Mar/ Mar

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007/08 0,13 0,14 0,14 0,12 0,09 0,07 0,1319 2008/09 0,16 0,15 0,14 0,14 0,13 0,14 0,1391 2009/10 0,05 0,06 0,07 0,07 0,06 0,11 0,0665 2010/11 0,17 0,19 0,19 0,24 0,28 0,25 0,2055 2011/12 0,075 0,075 0,073

BARAZKIAK / HORTALIZAS

LETXUGA / LECHUGA (€/Kg)

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 0,847 0,547 0,424 0,665 0,677 0,728 0,660 0,646 0,729 0,773 0,902 0,921 0,6937 2008 0,826 0,674 0,598 0,731 0,920 0,879 0,790 0,809 0,733 0,791 0,815 0,877 0,8255 2009 0,854 0,908 0,835 0,676 0,646 0,597 0,653 0,693 0,845 0,769 0,715 0,798 0,6774 2010 0,805 0,854 0,833 0,755 0,678 0,675 0,744 0,772 0,746 0,815 0,825 0,833 0,7330 2011 0,861 0,779 0,729 0,713 0,754 0,701 0,742 0,686 0,699 0,838 0,779 0,897 0,7337

• La campaña de comercialización 2011/2012 continúa con las bajas cotizaciones. En la actualidad la tendencia de las mismas es a la baja, moviéndose entre 0,05 €/Kg de Jaerla, Marfona, etc. hasta las 0,10 €/Kg de una Kennebec o de una Monalisa para lavado. El mercado se mantiene muy débil otra semana más.

Nekazal Behatokia Pág. 5 . orrialdea

ARAGI BEHI-AZIENDA / VACUNO DE CARNE

TXAHALA / TERNERA (€/Kg. vivo)

2,00

2,10

2,20

2,30

2,40

2,50

2,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 2,49 2,49 2,50 2,51 2,46 2,41 2,39 2,41 2,43 2,44 2,47 2,49 2.4577 2008 2,48 2,47 2,46 2,45 2,36 2,34 2,37 2,38 2,39 2,42 2,43 2,44 2,4160 2009 2,44 2,44 2,38 2,36 2,32 2,27 2,22 2,22 2,23 2,22 2,22 2,22 2,2963 2010 2,25 2,25 2,24 2,25 2,22 2,21 2,21 2,21 2,26 2,27 2,30 2,32 2,2532 2011 2,36 2,39 2,37 2,36 2,36 2,36 2.36 2,37 2,40 2,41 2,44 2,51 2,3906

BIGANTXA / AÑOJO (€/Kg. vivo)

1,70

1,80

1,90

2,00

2,10

2,20

2,30

2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 2,17 2,18 2,19 2,17 2,10 2,03 1,98 1,97 2,01 1,98 2,00 2,00 2,0624

2008 1,99 1,99 1,96 1,92 1,88 1,87 1,90 1,91 1,95 1,95 1,94 1,99 1,9435

2009 2,03 2,03 1,98 1,97 1,96 1,89 1,86 1,85 1,83 1,83 1,83 1,84 1,9078

2010 1,89 1,91 1,90 1,90 1,89 1,90 1,90 1,90 1,93 1,96 2,00 2,01 1,9248

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,0754

• En las lonjas de referencia, se repite la situación registrada la pasada semana. La oferta es muy corta y las ventas se sitúan en los mismos niveles. De mantenerse estas variables será difícil que el mercado de las canales registre algún cambio en sus precios a corto plazo.

Nekazal Behatokia Pág. 6 . orrialdea

ARDI-AZIENDA / OVINO

ARKUMEA / CORDERO LECHAL (€/Kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 3,19 3,19 3,32 3,11 3,24 3,45 4,38 4,25 4,53 4,59 4,22 4,48 3.5468 2008 3,17 3,05 3,04 2,98 3,19 3,39 3,62 4,57 4,80 5,05 4,58 4,60 3,4680 2009 3,18 3,34 3,36 3,45 3,63 3,75 3,92 4,35 4,78 4,91 4,65 4,65 3,7441 2010 3,18 3,31 3,22 3,19 3,33 3,35 3,52 3,95 4,41 4,52 4,63 4,62 3,5492 2011 3,18 3,06 3,12 3,14 3,21 3,54 3,88 3,21 3,99 4,36 4,25 4,34 3,4409

OILASKOAK ETA ARRAULTZAK / POLLOS Y HUEVOS

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

0,20

0,50

0,80

1,10

1,40

1,70

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKOG HAZTATUA/ MEDIA PONDERADA

2007 0,87 0,81 0,89 1,28 1,16 1,16 1,22 1,24 1,38 1,38 1,38 1,14 1,1593 2008 0,96 0.91 0,99 1,11 1,14 1,14 1,12 1,10 1,13 1,13 0,98 1,03 1,0705 2009 1,18 1,29 1,18 1,01 0,90 0,95 1,03 1,14 1,13 0,99 1,05 0,86 1,0693 2010 0,84 0,84 0,99 0,99 0,88 0,85 0,85 1,09 1,23 1,14 1,04 0,95 0,9810 2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,1582

L KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/do cena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 0,83 0,83 0,83 0,83 0,83 0,81 0,80 0,90 0,95 0,95 0,95 0,95 0,8728 2008 0,90 0,90 0,90 0,90 0,88 0.88 0,88 0,88 0,83 0,83 0,83 0,83 0,8610 2009 0,85 0,85 0,85 0,85 0,85 0,85 0.85 0,85 0,85 0,85 0,85 0,85 0,8500 2010 0,85 0,85 0,85 0,85 0,85 0,85 0,85 0,80 0,80 0,80 0,75 0,69 0,8139 2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,76 0,775 0,81 0,875 0,7537

• A nivel estatal, para la semana entrante, se registran descensos acusados de precios, en especial para los lechales, debido al aumento de la oferta y al descenso del consumo, característico de estas fechas. Según el sector, no existe exceso de producción ni elevada acumulación de corderos, sobre todos, de los de mayor peso.

• En pollos, para la semana entrante se ha registrado una subida de 6 céntimos en el precio del pollo. Se ha detectado un aumento del consumo mientras la oferta se mantiene estable.

• Cambio de tendencia en el mercado de los huevos apareciendo esta semana el signo igual después de varias semanas de subidas generalizadas de precios. El mercado parece que ha alcanzado el equilibrio.

Nekazal Behatokia Pág. 7 . orrialdea

TXERRI-AZIENDA / PORCINO

TXERRIKUMEA / LECHON 18 Kg. (€/Unidad)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

TXERRI / CERDO CEBADO (€/Kg. vivo)

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 1,04 1,09 1,11 1,11 1,12 1,18 1,19 1,13 1,02 0,93 0,92 0,97 1,0768 2008 0,98 1,05 1,13 1,10 1,12 1,18 1,22 1,25 1,18 1,07 1,04 1,05 1,0762 2009 0,98 0,99 1,04 1,08 1,10 1,12 1,18 1,15 1,09 0,99 0,99 1,02 1,0647 2010 1,02 1,10 1,08 1,03 1,11 1,19 1,19 1,17 1,09 1,02 1,02 1,03 1,0880 2011 1,08 1,18 1,22 1,22 1,23 1,21 1,21 1,22 1,21 1,19 1,18 1,16 1,1933

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 34,13 36,25 37,20 31,50 25,10 20,75 17,13 14,00 13,63 11,00 11,90 24,75 22,5252 2008 19,90 25,25 28,50 24,00 14,70 15,00 17,90 19,50 24,25 18,10 20,75 30,75 21,4015 2009 30,20 38,20 38,20 35,50 30,50 24,63 31,50 26,50 26,50 24,80 30,88 33,50 30,7782 2010 35,01 39,88 41,25 37,5 34,25 32,25 27,6 25,3 21,13 21,50 24,38 26,50 30,2472 2011 27,60 38,88 35,00 33,50 28,00 18,19 19,80 20,38 24,70 28,00 31,75 36,9 28,3811

• Nuevos descensos de las cotizaciones del gordo para la semana entrante y ya van cinco semanas consecutivas. La bajada de los precios en los mercados europeos y el retraimiento del consumo han propiciado la bajada de las cotizaciones. Las previsiones no son optimistas, en parte porque las exportaciones a terceros países no terminar por despegar.

• En lechones, repetición para los precios de los lechones. Aunque la oferta se muestra escasa, las ventas se han paralizado ligeramente. No se descartan nuevas subidas en las próximas semanas.

Nekazal Behatokia Pág. 8 . orrialdea

UNTXIAK / CONEJOS

1,20

1,50

1,80

2,10

2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKOG HAZTATUA/ MEDIA PONDERADA (€(kg vivo)

2007 1,35 1,46 1,45 1,60 1,35 1,30 1,35 1,35 1,50 1,75 1,70 1,50 1,4643 2008 1,52 1,46 1,84 1,91 1,79 1,73 1,64 1,53 2,17 2,21 1,97 1,97 1,5358 2009 1,72 1,65 1,85 1,87 1,71 1,65 1,67 1,75 1,95 2,05 1,82 1,65 1,7752 2010 1,43 1,43 1,69 1,77 1,48 1,43 1,53 1,63 1,79 1,91 2,08 1,74 1,6605 2011 1,53 1,59 1,95 1,84 1,65 1,67 1,75 1,95 1,95 2,06 2,06 1,77 1,8203

ESNEA / LECHE

0,20

0,25

0,30

0,35

0,40

0,45

0,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA (€/l)

2007 0,32 0,32 0,32 0,31 0,31 0,30 0,33 0,40 0,44 0,46 0,47 0,47 0,3684 2008 0,46 0,46 0,43 0,42 0.41 0.40 0,40 0,41 0,40 0,40 0,38 0,36 0,4123 2009 0,36 0,35 0,33 0,31 0,29 0,29 0,29 0,29 0,30 0,31 0,31 0,32 0,3130 2010 0,31 0,311 0,305 0,305 0,305 0,299 0,298 0,299 0,306 0,323 0,325 0,328 0,3095 2011 0,32 0,32 0,325 0,322 0,318 0,330 0,320 0,320 0,324 0,334 0,336

• Estabilidad y equilibrio del mercado cunícula que se traduce en repeticiones de precios.

Nekazal Behatokia Pág. 9 . orrialdea

B GASOLIOA / GASOLEO B

0,40

0,50

0,60

0,70

0,80

0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

º

URTEAK/

AÑO Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 0,48 0,52 0,55 0,56 0,54 0,57 0,58 0,60 0,60 0,61 0,65 0,66 0,5762 2008 0,65 0,68 0,70 0,70 0,80 0,85 0,84 0,77 0,75 0,69 0,62 0,52 0,7127 2009 0,49 0,47 0,42 0,44 0,46 0,52 0,51 0,54 0,51 0,52 0,55 0,54 0,4968 2010 0,56 0,56 0,59 0,64 0,60 0,61 0,61 0,61 0,60 0,60 0,63 0,67 0,6033 2011 0,63 0,66 0,63 0,68 0,68 0,70 0,70 0,69 0,69 0,69 0,729 0,715 0,6819

PENTSUAK / PIENSOS

BAZKA ARTOA / MAÍZ PIENSO (€/Kg.)

0,15

0,20

0,25

0,30

0,35

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/

AÑO Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 0,22 0,22 0,22 0,22 0,22 0,22 0,22 0,28 0,30 0,30 0,30 0,30 0.2517 2008 0,31 0,31 0,30 0,30 0,29 0.29 0,29 0,30 0,29 0,27 0,25 0,25 0,2880 2009 0,25 0,24 0,24 0,24 0,22 0,22 0,22 0,22 0,22 0,21 0,205 0,205 0,2259 2010 0,24 0,24 0,24 0,24 0,24 0,24 0,25 0,26 0,27 0,27 0,27 0,28 0.2563 2011 0,29 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,3062

BEHI-ESNE PENTSU KONTZENTRATUTA / CONCENTRADO DE VA CUNO DE LECHE (€/Kg.)

0,15

0,20

0,25

0,30

0,35

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010200920082007

URTEAK/

AÑO Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2007 0,23 0,23 0,23 0,23 0,23 0,23 0,23 0,25 0,27 0,28 0,28 0,28 0,2480 2008 0,31 0,31 0,31 0,31 0,30 0,30 0,30 0,31 0,30 0,29 0,27 0,27 0,2990 2009 0,27 0,28 0,28 0,28 0,25 0,26 0,26 0,26 0,26 0,25 0,24 0,24 0,2601 2010 0,26 0,26 0,26 0,26 0,26 0,26 0,26 0,27 0,28 0,28 0,28 0,28 0,2674 2011 0,30 0,31 0,31 0,31 0,31 0,31 0,30 0,30 0,30 0,30 0,30 0,30 0,3022

Nekazal Behatokia Pág. 10 . orrialdea

INTERESGARRIAK DIREN BESTE BERRIAK / OTRAS NOTICIAS DE INTERÉS

AVANCE DE CUENTAS DEL SECTOR AGRARIO VASCO 2011

PRIMER AVANCE

SITUACIÓN EN LA COMUNIDAD AUTÓNOMA DE EUSKADI

La renta agraria sube un 1,0% en términos corrientes con respecto a 2010, a causa fundamentalmente de la subida de precios del vino y cereales, que han compensado la bajada de producciones ganaderas y el aumento de los precios de los consumos intermedios (gastos). En términos reales o constantes se ha producido una ca ída del 1,3%. La renta agraria en términos constantes por UTA sube un 5,8%.

La Producción Final se mantiene en cuanto a volúmen es (desciende un 0,6%), mientras que se incrementan un 6,3% los precios, con lo que su v alor se incrementa un 5,6%.

Como datos más significativos se pueden destacar:

� La Producción Final Agrícola aumenta un 12% debido al incremento del 9,7% de los precios y el aumento del 2,1% de la producción. Destaca, por su importancia económica, el ascenso del precio del vino Rioja comercializado en un 32,7%. Destaca también la subida en el precio del cereal en un 39%. Las hortícolas suben su producción un 8%.

� El descenso del valor de la Producción Final Ganade ra en un 3,9%, con una caída de la producción del 4,8% y un alza en los precios del 0,9%. Excepto en caprino, en el resto continúa la bajada de censos ganaderos, especialmente en porcino donde se reducen un tercio. La producción de leche de vaca también continúa bajando, este año un 4,9%, mientras que su precio se incrementa en un 5,1%. El precio de los huevos desciende bruscamente (un 17%) y el del cordero lechal un 4%.

� La producción Forestal baja un 3,1% debido a un menor volumen de cortas en un 3,8%, manteniéndose los bajos precios (suben un 0,8%). Las cortas del pino radiata bajan un 15%, mientras que las de otras maderas crecen.

� El coste global de los consumos intermedios (gastos ) sube un 10,8%, fundamentalmente motivado por la subida de los precios de los abonos (30%) y de piensos (10%). El gasóleo también sube un 14%. El consumo de piensos baja un 4%.

� Las subvenciones se reducen un 1,6%. El incremento en un punto porcentual de la modulación, la minoración del valor derechos de pago único totales y la bajada de derechos de vacas nodrizas y de primas lácteas han provocado esta pequeña caída.

COMPARATICA UE-27 - ESTADO - C.A.E.

En términos comparativos con el Estado (excluyendo el sector forestal) la Renta Agraria en términos corrientes aumenta el 1,1%, frente al descenso del 3,4% en el Estado. La Renta Agraria en términos constantes se reduce un 1,2% en la CAE , mientras que en el Estado la reducción es del 4,8%. El avance que publica Eurostat para la UE-27, que es sólo en términos reales o constantes, ofrece un aumento de un 3,9% en renta real.

Nekazal Behatokia Pág. 11 . orrialdea

La tabla, que se presenta a continuación, muestra la situación en términos reales de algunas variables macroeconómicas.

EUSKADI ESTADO UE-27

PROD. FINAL AGRARIA (agrícola y ganadera) 3,5% -4,6% 7,5%Producción Final Agrícola. 9,4% -1,4% 8,0%Produción Final Ganadera -6,1% 8,8% 7,8%

Consumos intermedios 9,1% 10,6% 9,7%Subvenciones -3,9% -1,2% -1,2%RENTA AGRARIA (en términos reales) -1,2% -4,8% 3,9%Mano de obra agrícola (UTAs) -6,6% -4,5% -2,7%Renta Agraria real / Ocupado 5,8% -0,3% 6,7%

CUADROS DE INCREMENTOS PORCENTUALES 2011/2010 EN TERMINOS REALES

DATOS AGRONÓMICOS RELEVANTES

� El año agrícola 2010-2011 se caracterizó por un otoño e invierno secos y con temperaturas ligeramente superiores a las normales. Al final del invierno se recogieron precipitaciones importantes que fueron bien recibidas tanto por los prados como por los cultivos. Los meses primaverales fueron anormalmente secos y cálidos, con precipitaciones puntuales; mientras que el inicio del verano, en especial en julio, fue atípicamente húmedo y frío, recogiéndose incluso precipitaciones en forma de granizo que afectaron seriamente a los cultivos, con especial incidencia en la Llanada Alavesa oriental. A partir de agosto, en cambio, la escasez de humedad ha sido la nota más relevante agronómicamente hablando, las precipitaciones han sido muy escasas, circunstancia que ha afectado especialmente al viñedo y al olivo de Rioja Alavesa. En el primer fin de semana de noviembre entró un frente que dejo intensas precipitaciones, que alcanzaron en puntos de Tolosaldea, Donostialdea los 300 l/m2, originando inundaciones e importantes daños en las infraestructuras agrícolas de estas comarcas.

� La producción forrajera de praderas y de cultivos forrajeros ha muy sido buena y de calidad, fundamentalmente en las comarcas cantábricas y en especial durante la primavera y verano. Los rendimientos han sido superiores a los obtenidos el pasado año.

� La campaña de recolección de cereales ha estado fuertemente condicionada por la climatología inestable acontecida durante el mes de julio y la primera quincena de agosto, alargando su recolección hasta mediados de este mes. No obstante, la cosecha final de cereales ha sido excelente, tanto en lo que se refiere a producción como a calidad. Los rendimientos medios de trigo blando se aproximan a los 6.250 Kg./Ha, en avena superan los 5.500 Kg./Ha y en cebada los 5.750 Kg./Ha. Esta campaña cabe calificarla como excepcional tanto en cereales como en oleaginosas.

� La patata ha obtenido muy buenos resultados esta campaña, tanto para la patata de siembra como de consumo. Su rendimiento ha sido elevado y no ha habido que recurrir a tratamientos fitosanitarios significativos, además las condiciones para su recolección han sido muy favorables que han facilitado el almacenaje del producto. En cuanto a la patata de siembra, la sanidad ha sido algo peor que el pasado año y aunque el rendimiento por hectárea ha sido mayor el porcentaje de patata certificada ha sido ligeramente inferior.

Nekazal Behatokia Pág. 12 . orrialdea

� En el caso de la remolacha, la recolección se estima que finalizará a finales del próximo mes de enero. En la presente campaña los rendimientos por hectárea están siendo muy buenos, obteniéndose valores superiores a los del año pasado; por otra parte, la polarización está resultando muy elevada.

� Para el resto de cultivos extensivos alaveses (girasol, maíz forrajero y hortícolas extensivas) el año se puede calificar como bueno, con producciones superiores al pasado año.

� La campaña hortofrutícola a nivel del País Vasco, cabe calificarla como normal dentro de la heterogeneidad que caracterizan nuestras producciones. Como notas a destacar, la humedad registrada en julio ha afectado al rendimiento final del tomate de cultivo al aire libre y que el golpe de calor de San Juan afectó a los frutales, en especial al manzano, que provocó la caída de parte de sus frutos.

� La cosecha de uva 2011 en Rioja Alavesa se ha caracterizado por tener una climatología atípica que ha influido de manera notable en la cantidad y maduración de la uva. Las altas temperaturas y las escasas precipitaciones a partir de agosto han provocado una merma en el rendimiento final y un adelanto de la vendimia. La carga de uva o producción ha sido un factor importante en la evaluación de la maduración, ya que una carga equilibrada ha permitido a la planta aguantar mejor la sequía y tener una mejor maduración del fruto. Según el Consejo Regular de la D.O. Calificada de Rioja, el volumen total de producción en la vendimia 2011 ha alcanzado los 77.85 millones de kg de uva en Rioja Alavesa.

� Las condiciones climatológicas han sido muy favorables para el ciclo vegetativo del viñedo destinado a txakoli, destacando tanto los rendimientos obtenidos como la calidad de la uva.

Nota metodológica: Los precios tomados para este primer avance corresponden al periodo Enero-Noviembre de 2011 frente a los precios Enero-Noviembre de 2010.

Fuente: Órgano de Estadística. Dpto. Medio Ambiente, Planif icación Territorial, Agricultura y Pesca

Los precios percibidos por los ganaderos en los últimos meses son:

Evolución precio percibido leche de vaca percibido por los ganaderos (€/l.)

0,200

0,250

0,300

0,350

0,400

0,450

0,500

Ene

-08

Abr

-08

Jul-0

8

Oct

-08

Ene

-09

Abr

-09

Jul-0

9

Oct

-09

Ene

-10

Abr

-10

Jul-1

0

Oct

-10

Ene

-11

Abr

-11

Jul-1

1

Oct

-11

€ /

litro País Vasco

Estado

U.E. (€/l.)

Tras la reducción en octubre de la brecha existente entre los precios que cobran los ganaderos europeos y los españoles o los vascos, se mantiene en Noviembre.

PRECIO DE LA LECHE DE VACA

Nekazal Behatokia Pág. 13 . orrialdea

LACTEOS EN LA UE - ULTIMOS 4 AÑOS

0

50

100

150

200

250

300

350

400

450

18/02/07

18/02/08

18/02/09

18/02/10

18/02/11

€/10

0 K

g.

MANTEQUILLA LECHE EN POLVOQUESOS SUERO EN POLVO

MERCADO DE CHICAGO DE MAIZ

400450500550600650700750800850900950

1.000

mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12

29/11/2011 19/12/2011 17/01/2011

MERCADO DE CHICAGO DE TRIGO

400

450

500

550

600

650

700

750

800

850

900

950

1.000

mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12

29/11/2011 19/12/2011 17/01/2011

MERCADO DE CHICAGO DE HARINA DE SOJA

2.000

2.400

2.800

3.200

3.600

4.000

4.400

ene-12

feb-12

mar-12

abr-12

may-12

jun-12 jul-12 ago-12

sep-12

oct-12

29/11/2011 19/12/2011 17/01/2011

Leche y productos lácteos En Europa los precios de los productos lácteos han mostrado un comportamiento dispar este último mes, con continuación de las bajadas en mantequilla y subidas en suero en polvo. Maíz

La cotización del maíz permanece estable. Trigo El precio de la soja registra una subida del 3%. Soja El precio de la soja registra una subida del 2%.

• PRECIOS EN MERCADOS INTERNACIONALES (Noticias 16/01/2012)

PRODUKTUA / PRODUCTOPREZIOA PRECIO

AURREKO HILABETEKO ∆

(%) MES ANTERIORPRODUKTUA / PRODUCTO

PREZIOA PRECIO

AURREKO HILABETEKO ∆

(%) MES ANTERIOR

PRODUKTUA / PRODUCTOPREZIOA PRECIO

AURREKO HILABETEKO ∆

(%) MES ANTERIORPRODUKTUA / PRODUCTO

PREZIOA PRECIO

AURREKO HILABETEKO ∆

(%) MES ANTERIOR

Txahala / Ternera (€/kg. bizirik / vivo) 2,51 2,83% Txahala / Ternera -R- (€/kg. Kanal / canal) 4,23 2,29% Txahala 1. A / Ternera de 1ª A (€/kg.) 12,85 0,00%

Esne arkumea / Cordero lechal (€/kg. bizirik / vivo) 4,34 2,12% Esne arkumea / Cordero lechal (€/kg. bizirik / vivo) 5,73 -0,13% Esne arkume izterra / Cordero lechal pierna (€/kg.) 18,16 1,41%

Txerria / Cerdo (€/kg. bizirik / vivo) 1,16 -1,68% Txerria / Cerdo (€/kg.bizirik / vivo) 1,17 -1,66% Txerri 1. txulerak / Cerdo 1ª chuletas (€/kg.) 5,92 0,00%

Oilaskoa / Pollo (€/kg.bizirik / vivo) 1,08 -7,69% Oilaskoa / Pollo (€/kg. bizirik / vivo) 1,07 -8,69% Oilasko haragia / Carne de pollo (€/kg.) 2,63 0,00%

Arraultzak L / Huevos L (€/dozena / docena) 0,88 8,02% Arraultzak L / Huevos L (€/dozena / docena) 1,59 9,04% Arraultzak L / Huevos L (€/docena) 1,60 0,00%

Kontsumorako patata / Patata de consumo (€/kg) 0,07 -3,61% Patata 0,24 -6,78% Patata / Patata común (€/kg.) 0,83 0,00%

Letxuga / Lechuga (€/kg.) 0,90 15,16% Bertako letxuga / Lechuga del país (€/kg) 0,34 21,43% Letxuga / Lechuga (€/kg.) 0,75 -1,32%

Tomate (€/kg.) KG -S/C - Bertako tomatea / Tomate del país (€/kg) 1,50 4,90% Tomate entsalada / Tomate para ensalada (€/kg.) 2,06 2,59%

Gernikako piperra / Pimiento de Gernika (€/doc.) KG -S/C - Piper berdea / Pimiento verde (€/kg) 2,34 6,36% Piper berdeak / Pimientos verdes (€/kg.) 1,79 2,40%

Sagarra / Manzana (€/kg.) 0,90 -9,27% Sagarra / Manzana (€/kg.) 0,66 -2,93% Sagarrak / Manzanas comunes (€/kg.) 2,19 0,00%

Kiwi (€/kg.) 1,00 -14,87% Kiwi (€/kg.) 1,43 -14,88% Kiwi (€/kg.) 2,83 -0,42%

Legatza / Merluza (€/kg.) 3,89 69,87% Legatza / Merluza (€/kg.) 3,89 69,87% Legatza / Merluza (€/kg.) 7,35 49,34% Bururik gabeko legatza / Merluza sin cabeza (€/kg.) 11,01 4,36%

Sardina (€/kg.) 0,40 -29,82% Sardina (€/kg.) 0,40 -29,82% Sardina (€/kg.) 3,72 26,96% Sardina (€/kg.) 4,55 4,58%

Antxoa / Anchoa (€/kg.) KG -S/C - Antxoa / Anchoa (€/kg.) KG -S/C - Antxoa / Anchoa (€/kg.) 4,98 -2,92% Antxoa / Anchoa (€/kg.) 7,87 1,70%

Hegaluze / Bonito del Norte (€/kg.) KG -S/C - Hegaluze / Bonito del Norte (€/kg.) KG -S/C - Hegaluze / Bonito del Norte (€/kg.) 7,40 1,51% Hegaluze / Bonito (€/kg.) 12,47 -4,83%

Hegalabur / Atún rojo (€/kg.) KG -S/C - Hegalabur / Atún rojo (€/kg.) KG -S/C - Hegalabur / Atún rojo (€/kg.) 8,90 - Hegalabur / Atún rojo (€/kg.) 10,28 0,00%

Txitxarro / Chicharro (€/kg.) 0,79 -3,66% Txitxarro zuria / Chicharro blanco (€/kg.) 0,79 -3,66% Txitxarro / Chicharro (€/kg.) 5,18 25,18% Txitxarro / Chicharro (€/kg.) 5,89 4,69%

Berdela / Verdel (€/kg.) 2,67 23,04% Berdela / Verdel (€/kg.) 2,67 23,04% Berdela / Verdel (€/kg.) 2,20 53,85%

Esnea / Leche (€/litro) (5) 0,34 0,82% Esne osoa / Leche entera (€/kg.) 0,79 0,00%

(1) Jatorrizko prezioak / Posición en Origen :

Arrainak: lonja ( Lonjaren prezioarekin bat dator) / Pescados: lonja. (Coincide con precio en lonja) Produktuaren jatorria: Euskadi / Origen del producto: País Vasco

Esnea: Abere ustiategitik irteera / Leche: salida granja del ganadero

(2) Lonjaren prezioak / Posición en Lonja:

Produktuaren jatorria: Aldagarria / Origen del producto: Variable

Gainerakoa / Resto: (Asociación Española de Lonjas y Mercados en Origen)

(3) Mercaren prezioak / Posición en Merca : Iturria / Fuente: Mercabilbao

(5) Jasotako prezioak aurreko hilabetekoak dira / Los precios registrados corresponden al mes anterior

ASISTENCIA TÉCNICA:

EUSKADIKO ELIKAGAIEN PREZIOEN BEHATOKIA / OBSERVATO RIO DE PRECIOS DE PRODUCTOS ALIMENTARIOS DEL PAÍS V ASCOJATORRIZKO PREZIOAK - HELMUGA PREZIOAK / PRECIOS EN ORIGEN - PRECIOS EN DESTINO

HILABETE: 2011.KO ABENDUA / MES: DICIEMBRE 2011

JATORRIZKO PREZIOAK / POSICIÓN EN ORIGEN (1) LONJAREN PREZIOAK / POSICIÓN EN LONJA (2) MERCAREN PREZIOAK / POSICIÓN EN MERCA (3) SALMENTA PUNTUETAN PREZIOAK / POSICIÓN PUNTO DE VEN TA (4)

Arrainak: lonja (Jatorrizko preziorekin bat dator) / Pescado: lonja. (Coincide con precio en origen)

Iturria: Arrantza produktuak: Estatistika Organoa. ILPNAS. Eusko Jaurlaritza / Fuente: Productos pesqueros: Organo de Estadística. DMAPTAyP. Gobierno Vasco

(4) Salmenta puntuaren prezioak: Maila Bizkaia / Posic ión en punto de venta: Ámbito Bizkaia. Iturria / Fuente: Ministerio de Industria, Turismo y Comercio

Patata, fruitu eta barakiak: Nekazari edo kooperati baren biltegiko prezioa / Patata, frutas y hortalizas: salida del almacén del agricultor o cooperativa

Txahala, arkume, oilasko, txerri eta arraultzak: ab ere ustiategiko prezioa / Ternera, cordero, pollo, cerdo y huevos: salida granja del ganadero

Iturria: Estatistika Organoa. ILPNAS. Eusko Jaurlar itza / Fuente: Organo de Estadística. DMAPTAyP. Gobierno Vasco

Abere produktuak: Euskadin eragina duen lonja / Productos ganaderos: lonja de influencia en el País Vasco