Monografía informe técnico e informe fundamental para el mercado de capitales

39

1 Guía de Elaboración de un Análisis Técnico y Análisis Fundamental para invertir en el mercado accionario de Colombia KARINA ASSENET GUTIERREZ GIL Monografía para optar al título profesional en Finanzas y Negocios Internacionales UNIVERSIDAD SANTIAGO DE CALI FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES FINANZAS Y NEGOCIOS INTERNACIONALES SANTIAGO DE CALI 2015

-

Upload

wwwsmartcolombiaorg -

Category

Business

-

view

74 -

download

1

Transcript of Monografía informe técnico e informe fundamental para el mercado de capitales

1

Guía de Elaboración de un Análisis Técnico y Análisis Fundamental para invertir en

el mercado accionario de Colombia

KARINA ASSENET GUTIERREZ GIL

Monografía para optar al título profesional en Finanzas y Negocios Internacionales

UNIVERSIDAD SANTIAGO DE CALI

FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES

FINANZAS Y NEGOCIOS INTERNACIONALES

SANTIAGO DE CALI

2015

2

Índice general

Índice general ......................................................................................................................... 2

Resumen ................................................................................................................................. 4

Abstract ................................................................................................................................... 4

Introducción ............................................................................................................................ 5

Objetivos ................................................................................................................................. 7

Justificación ............................................................................................................................ 7

Desarrollo ............................................................................................................................... 8

¿Qué es el Análisis Fundamental? .......................................................................................... 8

Ejemplo ................................................................................................................................. 15

Conclusiones del ejemplo del Análisis fundamental: ........................................................... 16

¿Qué es el Análisis Técnico? ................................................................................................ 17

¿Qué tipo de gráficos existen? .............................................................................................. 18

Terminos del Análisis Técnico ............................................................................................. 19

Ejemplo ................................................................................................................................. 34

El Análisis Técnico frente al Análisis Fundamental ............................................................ 35

Conclusiones ......................................................................................................................... 36

Recomendaciones ................................................................................................................. 37

Bibliografía ........................................................................................................................... 38

3

Lista de figuras

1 figura Balance fuente http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf ................. 15 2 figura Estado de Resultados fuente http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf ............................................................................................................................................................................................ 15 3 figura indicadores fuente http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf ........... 16 4 figura 1 – tendencias del activo fuente manual pagina 5 http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados 20 5 figura –análisis de tendencias fuente manual pagina 6 http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ... 21 6 figura movimiento alsista fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ..................................... 21 7 figura soportes y resistencias asociados al concepto de tendencia fuentehttp://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados .................................................................................. 22 8 figura metodología de puntos pibote fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ................... 22 9 figura graficador análisis técnico fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ......................... 23 10 figura análisis de rentabilidad y riesgo fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados .............. 24 11 figura medias móviles fuente figura fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ................... 26 12 figura bandas bollinger fuente figura http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ............................ 27 13 figura graficardor análisis técnico fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ..................... 28 14 figura MACD fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados .................................................... 29 15 figura Momentum fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ............................................. 30 16 figura Williams fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ................................................. 30 17 figura % Williams fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ............................................. 31 18 figura Estocasticos fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ........................................... 31 19 figura Estocasticos fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ........................................... 32 20 figura Fibonacci fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ............................................... 33 21 figura ejemplo de análisis técnico http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados ................................. 34 22 Tabla análisis técnico frente análisis fundamental ......................................................................................................... 35

4

Resumen

Esta monografía tiene como objetivo general explicar al lector que es un análisis

fundamental y que es un análisis técnico en el estudio del comportamiento de las acciones,

con vistas a tratar de predecir su evolución futura, para la toma de decisión a la hora de

comprar y vender un portafolio accionario. Describe cada uno de los conceptos, sus

términos, su utilidad y muestra un ejemplo de análisis fundamental y análisis técnico.

Tras la lectura de esta monografía usted podrá comprender que estas herramientas revelan

información importante para la toma de decisiones y como profesional de finanzas es

propicio el desarrollo de competencias en el domino del análisis técnico y el análisis

fundamental ante la compra o venta de acciones.

Abstract

The overall objective of this monograph is to explain to the reader that it is a fundamental

analysis and technical analysis of the study of the behavior of the actions, in order to try to

predict its future evolution, for making decisions when to buy and sell a stock portfolio.

Describe each of the concepts, terms, its utility and show an example of fundamental

analysis and technical analysis.

After reading this paper you will understand that these tools reveal important decision

making information and professional finance is enabling the development of skills in the

domain of technical analysis and fundamental analysis before buying or selling shares.

5

Introducción

El análisis técnico es una herramienta diseñada para analizar cualquier tipo de mercado:

acciones, índices, futuros, monedas, materias primas, etc. El objetivo que persigue el

análisis técnico es intentar predecir cómo va a ser la evolución de la cotización del activo

que sea, en función de cómo ha sido su comportamiento en el pasado.

Hay que recalcar que en el análisis técnico se habla de cotización y no de valor, es decir, no

se intenta estudiar si un determinado activo está caro o barato, sino simplemente cuál puede

ser su comportamiento en el futuro.

También hay que tener claro que el precio es el punto en donde luchan los compradores y

los vendedores en un momento determinado, bajo las reglas de la ley de la oferta y la

demanda. Por tanto, el precio de cotización no es el valor del activo.

El análisis fundamental se basa en el estudio de toda la información económica-financiera

disponible sobre la empresa (balance, cuenta de resultados, ratios financieros, etc.), así

como de la información del sector y de la coyuntura macroeconómica. En definitiva, se

estudia cualquier información que pueda servir para tratar de predecir el comportamiento

futuro de la empresa.

Los dos conforman un conjunto que hay que interpretar globalmente. De allí la importancia

que tiene manejar estas herramientas, si usted lee la prensa económica estará cansado de

escuchar como todos los días hay noticias que hablan del porque una acción ha subido o

ha caído, si hay un rumor o etc. Siempre hay algo que justifica los movimientos de la

cotización.

6

Quien entienda el análisis técnico se dará cuenta que todo se lee en su propio gráfico y que

es una interpretación estadística de probabilidades sin necesidad de escuchar ninguna

noticia. Y que el análisis fundamental es una herramienta útil que nos revela el grado de

liquidez del portafolio a través del uso de los indicadores y osciladores.

Como profesionales de finanzas y negocios internacionales de la Universidad Santiago de

Cali y tras la elaboración del seminario de trading para ser futuros operadores de bolsa, es

indispensable manejar estos elementos y poder aportar al desarrollo del mercado financiero

del país. Siendo sagaces en la toma de decisiones y cautos con nuestros futuros clientes.

7

Objetivos

Objetivo general

Explicar al lector que es un análisis fundamental y que es un análisis técnico en el

estudio del comportamiento de las acciones, con vistas a tratar de predecir su

evolución futura, como una herramienta útil para el diseño de un portafolio de

inversión.

Objetivos Específicos

1. Definir los conceptos: que es un Análisis fundamental y que es un Análisis

técnico y mostrar un ejemplo.

2. Analizar el análisis técnico frente al análisis fundamental como herramienta

para evaluar un portafolio accionario.

3. Mencionar conclusiones y recomendaciones con respecto al uso del análisis

técnico y fundamental como herramienta útil para el profesional de finanzas

y negocios internacionales.

Justificación

Actualmente el mercado es global, con la llegada de las nuevas tecnologías y la búsqueda

de beneficios por parte de los empresarios se ha hecho que el capital emigre de un lugar a

otro, por ello se crean nuevos productos financieros y paquetes accionarios de empresas de

casi todos los sectores que hacen que la toma de decisión sea más difícil, pues lo que hoy

es una acción en alza puede cambiar en cuestión de segundos por un efecto domino del

mercado o un simple rumor sobre la situación interna de la empresa, aumentado la

incertidumbre y con ello el riesgo.

8

El Diplomado de Training dirigido a las Estudiantes de Finanzas y Negocios

Internacionales, de la Universidad Santiago de Cali, demanda analizar estos sucesos y

valorar estrategias para dar soluciones oportunas a los inversionistas sobre la materia

desarrollando competencias, y el domino de las herramientas del mercado de capitales que

ayudan “a predecir” en mejor momento para comprar o vender una acción, específicamente

el análisis técnico y el fundamental. Esta monografía nace con el fin de dejar material de

estudio como guía a los futuros operadores o a los que ya están operando en el mercado de

capitales.

Desarrollo

¿Qué es el Análisis Fundamental?

http://www.bovalpo.com/base.php sostiene que: El análisis fundamental se basa en

el estudio de toda la información económica-financiera disponible sobre la empresa

(balance, cuenta de resultados, ratios financieros, etc.), así como de la información del

sector, de la coyuntura macroeconómica, etc. En definitiva, se estudia cualquier

información que pueda servir para tratar de predecir el comportamiento futuro de la

empresa.

Con este análisis se determinan los puntos fuertes y débiles de la empresa, por

ejemplo: Solidez financiera (peso del patrimonio neto dentro del pasivo). Liquidez (si la

empresa dispone de los fondos suficientes con los que ir atendiendo sus pagos). Gastos

(viendo si la empresa es cada vez más eficiente y viene reduciendo sus gastos o si, por el

contrario, sus gastos están descontrolados). Rentabilidad (sobre volumen de venta, sobre

fondos propios, etc.) El análisis fundamental estudia cómo viene evolucionando la empresa

en estos y otros conceptos, y cómo compara con la media del sector. A partir de ahí, estima

el comportamiento futuro de los beneficios, lo que determinará la posible evolución de la

acción. Si los beneficios van a crecer, incluso más que la media del sector, lo lógico es que

9

la acción se vaya revalorizando, mientras que si los beneficios están estancados o

disminuyen, la cotización irá cayendo.

“El análisis fundamental se basa en que la cotización de una acción depende de la

evolución futura de los resultados de la empresa y cómo compararán con los de los

competidores. Por tanto, habría que estimar cuál puede ser el comportamiento futuro de

estos resultados.

Para realizar esta estimación, hay que analizar:

La trayectoria que viene siguiendo la empresa.

El comportamiento de los competidores (mejor o peor que el de la empresa)

La situación económica y política del país, en la medida en que pueda afectar a los

resultados de la empresa.

La situación de otros países que sean mercados relevantes para la empresa.

En este análisis hay que realizar un estudio en profundidad del balance y de la cuenta de

resultados: El balance nos dirá:

Si la empresa está suficientemente capitalizada o no.

Si su nivel de endeudamiento es elevado o reducido.

Si su liquidez es holgada o si, por el contrario, podría tener problemas para atender

sus pagos.

Gestión de sus existencias, plazo de pago de los clientes, si la empresa es puntual o

se retrasa en el pago a sus proveedores, etc.

La cuenta de resultados nos dirá:

Cómo evolucionan la ventas, si se gana o se pierde cuota de mercado.

Cómo evolucionan los gastos, si crecen más o menos que las ventas: en definitiva,

si la empresa es cada vez más eficiente o no. Estructura de la cuenta de resultados:

¿Dónde gana dinero la empresa, en su actividad ordinaria o en partidas de carácter

extraordinario? Beneficios: ¿cómo evolucionan?, ¿cuál es la rentabilidad que obtiene la

empresa?

10

En el estudio de estos aspectos, se utilizan ratios o indicadores financieros: Se puede

utilizar cualquier ratio que uno considere conveniente, relacionando las partidas de balance

y cuenta de resultados que puedan aportar información sobre la evolución de la empresa.

Hay innumerables ratios, los fundamentales son los que veremos a continuación. En

algunos manuales de análisis financieros se facilitan valores "ideales" para estos ratios. No

obstante: Cada sector económico tiene sus propias particuliaridades, por lo que estos

valores "ideales" varían significativamente de un sector a otro. Lo relevante no es, por

tanto, comparar los ratios de la empresa con unos valores ideales, sino analizar la evolución

histórica que vienen presentando, así como compararlos con los ratios medios de la

competencia. ¿Qué información se utiliza en este análisis? Información anual que está

obligada a presentar las empresas: auditoría de sus cuentas (incluye balance y cuenta de

resultados del ejercicio). Información trimestral que toda empresa que cotiza tiene que

presentar ante las autoridades bursátiles (en el caso de España, ante la Comisión Nacional

del Mercado de Valores, información que es disponible en Internet). Noticias en prensa de

la empresa, de la competencia, del sector, de la situación económica general (tanto de

España, como de otros países donde la empresa tenga actividad). Hechos significativos

(ampliaciones de capital, renovación del equipo directivo, cambio en la estructura

accionarial, nuevos contratos firmados, lanzamiento de nuevos productos..) y que la

empresa está obligada a comunicar a las autoriaddes bursátiles (en España, esta

información es disponible en la web d Ratios (I) Analizaremos aquí los ratios más

significativos:

Solvencia: fondos propios / total pasivo Mientras más elevado sea este ratio mayor es la

solvencia de la empresa, por tanto, más preparada está para poder atravesar situaciones de

dificultad sin comprometer su viabilidad. No obstante, unos fondos propios excesivamente

elevados penalizan sus ratios de rentabilidad, ya que habría que distribuir los beneficios

entre un mayor volumen de fondos propios. El mercado penaliza esta situación.

11

Nivel de endeudamiento: endeudamiento bancario / total pasivo Mientras más elevado sea

este ratio más inestable es la estructura financiera de la empresa. El endeudamiento

bancario tiene un coste, y si este endeudamiento es muy elevado, la empresa puede tener

problemas para atender su pago en momentos de caída de ventas. Además, la empresa será

muy dependiente de la decisión de los bancos de renovar o no a su vencimiento los créditos

concedidos. Si un banco decidiera no renovar, la empresa podría tener serios problemas de

financiación. Además, hay que tener en cuenta que la banca suele retirar su apoyo en momentos

de dificultades, justamente cuando más necesitada está la empresa de financiación.

Liquidez: activo circulante / pasivo circulante Activo circulante: parte del activo que va

rotando (existencias, clientes, disponible, etc.), generando liquidez con la que la empresa

puede atender sus pagos. Pasivo circulante: deudas de la empresa que vencen antes de 1

año. La liquidez determina la capacidad que tiene la empresa de poder atender sus pagos. Si

una empresa tuviera problemas de liquidez, podría no ser capaz de hacer frente a sus

deudas, lo que le llevaría a la suspensión de pagos. Este ratio debe ser mayor que uno (el

activo circulante mayor que el pasivo circulante), e, incluso, la empresa debe disponer de

algún margen de seguridad (valor del ratio de 1,5 o 2).

Rotación de mercaderías: Coste de las ventas / existencias medias Coste de las ventas: es

el coste de las existencias vendidas (este dato figura en la cuenta de resultados). Existencias

medias: es el volumen medio de existencias que mantiene la empresa a lo largo del año.

Como este dato no se conoce hay que estimarlo: Si sólo se disponen de datos de fin de año,

se calcularía sumando las existencias en balance al cierre del año anterior y las existencias

en balance al cierre de este año, y dividiendo la suma entre dos. Habría que tener cuidado

con la posible estacionalidad, ya que si, por ejemplo, las ventas de la empresa se concentran

en el 1º trimestre, entonces es previsible que a diciembre tenga los almacenes repletos de

existencias, por lo que al aplicar esta fórmula se obtendría un volumen de existencias

medias muy elevado, que no se correspondería con la realidad. Mientras mayor sea este

ratio, más eficazmente gestiona la empresa sus existencias. No hay que olvidar que las

existencias tienen un coste de financiación, luego, mientras más rápido roten más ajustado

será el stock que se tiene que financiar. No obstante, un almacén excesivamente bajo

12

implica el riesgo de que la empresa reciba un pedido de un cliente y no sea capaz de

atenderlo con la rapidez necesaria, perdiendo el pedido y, probablemente, el cliente.

Plazo de cobro: (saldo medio de clientes / cifra de ventas) * 365 El saldo medio de clientes

se calcula de la misma manera que las existencias medias, sumando los importes de esta

partida de balance al cierre del año anterior y de este año, y dividiendo la suma entre dos.

Hay que tener presente que lo importante no es sólo vender, sino que hay que cobrar esas

ventas. Es frecuente el caso de empresas que han desaparecido por incrementar mucho sus

ventas y tardar en cobrarlas. No se olvide qe cualquier partida del Activo tiene un coste de

financiación, por lo que un importe elevado de clientes implica un notable coste para la

empresa. Por tanto, mientras más corto sea el plazo de pago de nuestros clientes menor será

el coste de su financiación.

Plazo de pago: (saldo medio de proveedores / compras del año) * 365 La situación aquí es

justo la contraria que en el caso anterior: los proveedores son una fuente de financiación

(financian las materias primas y productos adquiridos), normalmente más barata que otras,

por lo que mientras más se tarde en pagarles, mayor será su saldo y, por tanto, la empresa

se beneficiará en mayor medida de esta financiación. No obstante, el retardo en el pago

tiene un límite: Por una parte, un retraso en el pago a los proveedores puede ser un indicio

de que la empresa tiene problemas de liquidez que le lleva a retrasar sus pagos. Por otra

parte, un retraso excesivo en el pago a proveedores podría llevar a éstos a dejar de

suministrar a la empresa. Crecimiento de las ventas Hay que comparar el valor obtenido en

este ratio con el de años anteriores para ver si las ventas de la empresa se van acelerando o

si, por el contrario, se van ralentizando.

Cuota de mercado = ventas de la empresa / ventas del sector

Lo importante para una empresa no es sólo cómo crecen sus ventas, sino cómo compara

con el crecimiento del sector, para ver si la empresa está ganando cuota de mercado,

13

fortaleciendo su posición competitiva, o si, por el contrario, pierde cuota. Composición de

las ventas por productos No sólo interesa analizar el comportamiento de las ventas, sino

que es importante ver su composición: No es lo mismo una empresa que dependa de un

sólo producto, que en un momento dado puede fallar, que otra empresa que tenga una

cartera diversificada de productos, de modo que si le fallara uno lo podría compensar con

otro que evolucione bien. Tampoco es lo mismo si las ventas proceden de un producto

innovador, en plena fase de expansión, que si, por el contrario, provienen de un producto

que se está quedando obsoleto y cuyas ventas tenderán a ir disminuyendo. Asimismo, hay

que ver si las ventas proceden de productos que dejan un alto margen, o si, por el contrario,

son de productos con márgenes muy ajustados.

Margen bruto / ventas El margen bruto es la diferencia entre los ingresos por ventas y el

precio de coste de los productos vendidos (datos que se obtienen de la cuenta de

resultados). Mientras mayor sea este ratio mayor será el margen que está obteniendo la

empresa de sus ventas.

Eficiencia: Gastos de explotación / margen bruto Los gastos de explotación son todos

aquellos gastos (personal, alquileres, informática, luz, seguridad, comunicaciones, etc.) que

no están imputados directamente al producto. Aquellos gastos que se imputan directamente

al producto se recogen en el coste de los productos vendidos (que hemos visto

anteriormente). Para una empresa no es sólo importante el capítulo de ingresos sino que

igual importancia tiene el capítulo de gastos. Por tanto, es importante que este ratio se

mantenga lo más bajo posible, presente una buena evolución histórica y que compare bien

con el de la competencia. Una empresa con una estructura de gastos muy elevada corre el

riesgo de que si caen sus ventas entre inmediatamente en pérdidas, mientras que si sus

gastos son bajos podría "capear el temporal" más fácilmente. Carga financiera / margen de

explotación Si el endeudamiento de la empresa es elevado esto origina unos importantes

gastos financieros, por lo que un porcentaje considerable de su margen de explotación

tendrá que destinarlo a atender estos gastos, en lugar de poder llevarlo a beneficios.

Además, en un momento de caída de ventas y, por tanto, del margen de explotación, la

empresa podría tener dificultades en atender estos gastos de financiación.

14

BAI / ventas El BAI es el beneficio antes de impuestos. Este ratio mide el porcentaje de

las ventas que, una vez atendido todos los gastos (los de explotación y los financieros), la

empresa consigue llevar a beneficios. Mientras más elevado sea este ratio, más rentable es

la empresa. Evolución de los beneficios Lo realmente importante para una empresa es cómo

se comporta su cifra de beneficios. Por tanto: Hay que analizar si la empresa acelera,

mantiene o disminuye el ritmo anual de crecimiento de sus beneficios. Hay que ver si los

beneficios crecen más o menos que los de la competencia. Hay que comprobar si el

crecimiento de los beneficios ha estado a la altura de lo estimado por el mercado: Si el

crecimiento fuera mayor, esto se podría reflejar en un alza de la cotización. Si, por el

contrario, el crecimiento del beneficio no respondiera a las expectativas, la cotización

podría caer. Ratios de rentabilidad Estos ratios relacionan los beneficios con diversas

magnitudes y miden la rentabilidad de la empresa. Hay que analizar cuál es la evolución de

estos ratios de rentabilidad y ver como comparan con los de la competencia. Los

principales ratios de rentabilidad son:

ROA: beneficios / activos medios Los activos medios se calculan de igual manera que

hemos señalado para las existencias medias. Este ratio pone en relación el beneficio

obtenido por la empresa con el tamaño de su balance. Mide si el tamaño creciente de la

empresa va acompañado del mantenimiento de sus niveles de rentabilidad o si, por el

contrario, este crecimiento está implicando un progresivo deterioro en sus niveles de

rentabilidad.

ROE: beneficios / fondos propios medios Este es el ratio de rentabilidad más significativo,

ya que mide el rendimiento que la empresa está obteniendo de sus fondos propios, es decir,

de los fondos que los accionistas tienen comprometidos en la empresa. La evolución de este

ratio tendrá un impacto significativo en la cotización de la acción.”1

1BOLSA DE VALORES DE CHILE, p 37 a 41 s.f.{o.n.d.}. informe publicado en internet capacitación de análisis técnico y análisis fundamental. Recuperado el 4 de julio de 2015. Disponible en internet en http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf

15

Ejemplo A continuación se presenta las cuentas de los 4 últimos añosde una empresa

Balance:

1 figura Balance fuente http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf

Estado de Resultados

2 figura Estado de Resultados fuente http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf

Si se calculan los ratios que hemos estudiado en las páginas anteriores obtenemos los siguientes valores:

16

3 figura indicadores fuente http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf

Conclusiones del ejemplo del Análisis fundamental:

Los aspectos más relevantes que podemos señalar:

Deterioro de su estructura financiera: el endeudamiento bancario va ganando peso, mientras

que los fondos propios representan un porcentaje cada vez menor de su financiación Esto se

debe a que los fondos propios no mantienen el ritmo de crecimiento del balance.

El crecimiento de las ventas se va ralentizando y, además, viene acompañado de una menor

rotación del almacén y de un alargamiento del plazo de cobro de los clientes (el incremento

de estas dos partidas de activo conlleva un creciente coste de financiación). Por otra parte,

este crecimiento de las ventas va ligado con un deterioro del ratio "margen bruto / ventas":

las ventas van dejando cada vez un menor margen.

Los gastos también crecen significativamente y producen un deterioro del ratio de

eficiencia. La carga financiera, por los motivos antes indicado, va creciendo y va

suponiendo un porcentaje creciente de la cifra de ventas. El menor margen bruto, el

crecimiento de los gastos de explotación y financieros determinan que el porcentaje de las

17

ventas que finalmente llega al BAI se vaya reduciendo notablemente. Esto se traduce en un

deterioro progresivo de los ratios de rentabilidad (ROA y ROE).

En resumen, la empresa presenta una evolución negativa: Crecimiento cada vez menor.

Fuerte deterioro de la estructura financiera. Incremento en costes con deterioro de la

rentabilidad. Con estos resultados las acciones de esta sociedad probablemente caerían ya

que el mercado penalizaría la evolución que viene presentando su balance y cuenta de

resultados.2

¿Qué es el Análisis Técnico?

El análisis técnico considera que el mercado proporciona la mejor información posible

sobre el comportamiento de la acción. Analiza cómo se ha comportado ésta en el pasado y

trata de proyectar su evolución futura. El análisis técnico utiliza charts (gráficos de la

evolución de la cotización) y diversos indicadores estadísticos que analizan las tendencias

de los valores.3 También se la denomina análisis Chartista o análisis de gráficos. El Análisis

Chartista se basa en la aceptación de unas premisas básicas a partir de las cuales operar. La

primera de estas premisas es: el mercado siempre lo sabe todo. En consecuencia, siempre

deberemos estudiar el mercado como fuente de la máxima información disponible. Esta

premisa se fundamenta en el hecho de que en el mercado concurren todos los inversores y

cada uno de ellos puede tener una información distinta (o la misma). En base a ella, toman

sus decisiones de compra o venta del valor. Es decir, un cúmulo de informaciones forman

el precio. El analista no tiene por qué conocer todas las causas o informaciones que

provocan los cambios en los precios. Simplemente deberá estudiar las evoluciones de 2 Fuente ejercicio de caso sacado de la web de la BOLSA DE VALORES DE CHILE s.f. p 41ª 46 Recuperado el 4 de julio del 2015. Disponible en internet en http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf 3 BOLSA DE VALORES DE CHILE BOVALPO. Capacitación análisis técnico y análisis fundamental. s.f.{o.n.d.}.informe publicado el internet recuperado el 1 de julio de 2015, Disponible en internet en http://www.bovalpo.com/base.php .

18

precios que se forman en virtud de ese cúmulo de informaciones. Unas evoluciones que le

indicarán en mayor o menor grado la dirección probable que van a seguir los precios en el

futuro. La segunda de estas premisas es fundamental para la operativa con métodos

chartistas o técnicos: los precios siempre se mueven por tendencias. Todo el Análisis

Técnico trata de efectuar un seguimiento de las tendencias de los precios, de su

identificación y de averiguar en qué momento se encuentran, intentar prever el momento de

su cambio o agotamiento para aprovecharlas y operar siempre a su favor. La tercera y

última de estas premisas básicas es: el mercado tiene memoria y la historia se repite

gráficamente. Esta es la premisa más empírica y menos razonable científicamente de las

tres, pero en cambio es en la que se encuentran las principales definiciones de actuación en

base a las formaciones de precios que se han producido a lo largo de la historia, y que se

repiten con idénticas consecuencias en un porcentaje elevadísimo de ocasiones. Esto es lo

que ha dado lugar al concepto de chartismo como el estudio de las formaciones de precios

que se producen en el chart o gráfico.4

¿Qué tipo de gráficos existen?

De la primera de las premisas (el mercado siempre lo sabe todo) extraemos que los gráficos

que nos informan de los precios del mercado son la herramienta utilizada para efectuar los

análisis chartistas. Los gráficos pueden ser de distintas maneras según la información que

nos proporcionen o cómo esté dispuesta esta información. Los gráficos más utilizados son

los de barras, que nos proporcionan información sobre el precio máximo, mínimo y el

cierre de una. El intervalo de precios del día viene dado por la barra vertical. Sus extremos,

superior e inferior, son el precio máximo y el mínimo respectivamente. Con una barra

horizontal se marca el precio de cierre del día. A este gráfico se le incorpora, en la parte

inferior y con otra escala, el volumen de títulos negociados (en forma de histograma,

mediante líneas verticales). De esta manera queda completa la información diaria. Si se 4 CAIXA BANK Manual de analisis tecnico (2011) Recuperado el 3 de julio del 2015, Disponible en internet en p. 12 https://www.caixabank.com/deployedfiles/caixabank/Estaticos/PDFs/Aprenda_con_caixabank/Manual_Analisis_Tecnico_w.pdf

19

quieren estudiar periodos de tiempo más largos, el mismo gráfico puede reflejar

información semanal o mensual. Si se dispone de información en tiempo real, los gráficos

de barras también pueden presentar la información en intervalos horarios, que pueden ir

desde un minuto hasta dos horas, con el periodo de tiempo que se crea necesario. Una

variante de este tipo de gráficos es el denominado de cierre, en el cual sólo se reflejan el

precio de cierre y el volumen de cada sesión, unidas entre sí las cotizaciones de forma

lineal. Este tipo de gráfico no proporciona tanta información como el de barras pero, a

menudo, da una imagen más clara del gráfico. Un tercer tipo de gráficos menos usual, pero

no por ello menos efectivo, es el denominado de punto y figura. Este tipo de gráfico,

utilizado con datos intradiarios, proporciona una gran cantidad de información que pasa

totalmente desapercibida con los gráficos de barras y cierre. Su forma es la del gráfico 5,

página 23. Las «x» representan los precios ascendentes y las «o» los descendentes. Este

tipo de gráfico se basa en el estudio del movimiento del precio puro, y no tiene en cuenta el

tiempo que transcurre en las variaciones del precio. 14 Un nuevo tipo de gráfico está siendo

utilizado en los mercados, son los Candlestick o gráficos de velas o caramelos. También se

les conoce como sistema japonés. A pesar de su nueva utilización, se conoce el uso de estos

gráficos por los japoneses en los mercados del arroz del siglo XVII. Estos gráficos

presentan la característica de tener en cuenta el precio de apertura del valor en cada sesión

y, dependiendo del cierre de la sesión, el cuerpo que forman el recorrido de los precios

entre la apertura y el cierre es transparente (si el cierre es mayor que la apertura) u opaco (si

es por debajo del precio de apertura). Las líneas que sobresalen de los extremos del cuerpo

son el valor máximo y mínimo que ha recorrido el valor durante la sesión. Estos gráficos

también se interpretan buscando formaciones típicas que indican los cambios de tendencia

de valores.5

Terminos del Análisis Técnico

5 5 CAIXA BANK Manual de analisis tecnico (2011) Recuperado el 3 de julio del 2015, Disponible en internet en p. 12 https://www.caixabank.com/deployedfiles/caixabank/Estaticos/PDFs/Aprenda_con_caixabank/Manual_Analisis_Tecnico_w.pdf

20

1. TENDENCIAS: El análisis de tendencias indica la situación del activo al corto, mediano

y largo plazo midiendo la posición del precio respecto a un conjunto de medias móviles,

siendo más alcista cuanto más por encima de las medias móviles se encuentra y más bajista

cuanto más por debajo. La tendencia es el movimiento principal de un título o activo

financiero a un determinado plazo. Puede tomar 5 niveles (1-Muy alcista, 2-Alcista, 3-

Neutral, 4-Bajista, 5-Muy bajista). Los cálculos utilizan indicadores de tipo tendencial

según el periodo de tiempo estudiado.6

4 figura 1 – tendencias del activo fuente manual pagina 5 http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

6BOLSA DE VALORES DE COLOMBIA, Recuperado el 3 de julio del 2015, p.3 Disponible en Internet en file:///F:/Manual_terminos.pdf

21

5 figura –análisis de tendencias fuente manual pagina 6 http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

2. SOPORTES Y RESISTENCIAS Estos soportes y resistencias se calculan por el método

de puntos pivote (pivot points), cuyo estudio ayuda a proyectar niveles de soporte y

resistencia utilizando el máximo, mínimo y cierre del periodo estudiado, en este caso no

superior a una semana. Las líneas de soporte actúan como zonas donde existe mayor

probabilidad que el precio frene en periodos bajistas y posiblemente reboten al alza,

mientras que las resistencias son niveles que frenan el movimiento alcista y posiblemente

reboten a la baja.

6 figura movimiento alsista fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

22

7 figura soportes y resistencias asociados al concepto de tendencia fuentehttp://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

8 figura metodología de puntos pibote fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

23

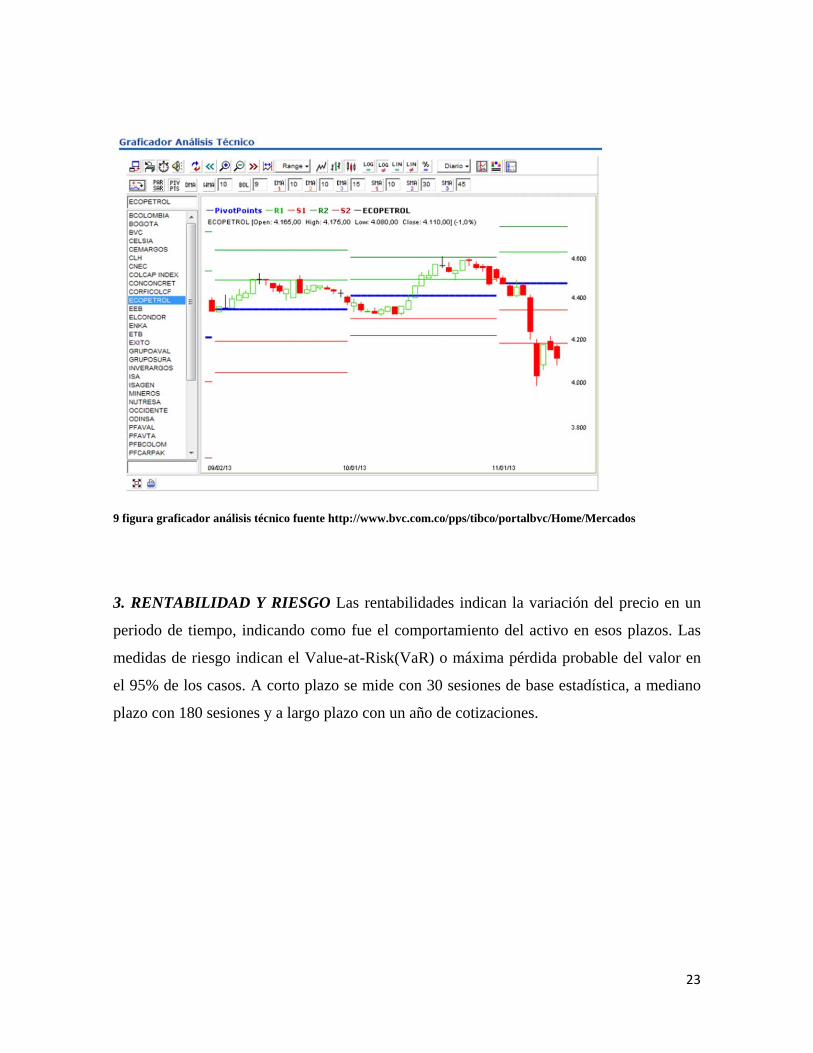

9 figura graficador análisis técnico fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

3. RENTABILIDAD Y RIESGO Las rentabilidades indican la variación del precio en un

periodo de tiempo, indicando como fue el comportamiento del activo en esos plazos. Las

medidas de riesgo indican el Value-at-Risk(VaR) o máxima pérdida probable del valor en

el 95% de los casos. A corto plazo se mide con 30 sesiones de base estadística, a mediano

plazo con 180 sesiones y a largo plazo con un año de cotizaciones.

24

10 figura análisis de rentabilidad y riesgo fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

Valor en Riesgo El VaR es una medida de riesgo muy utilizada para dar una

aproximación al nivel de riesgo de un activo o de una cartera. Se define como la pérdida

máxima esperable en 1 día para un determinado nivel de confianza (por defecto: 95%). La

cifra de VaR se expresa en forma de % sobre el último precio, de forma que indica la

cantidad porcentual que podría perderse en un día respecto del último dato. La fiabilidad

del VaR está en relación con una serie de premisas (distribución normal o gaussiana de los

retornos del activo, etc.) que limitan la lectura que de él puede extraerse. En este caso

concreto, de nuevo, se deriva el VaR del cálculo de la desviación estándar del logaritmo

neperiano de los retornos geométricos diarios, para maximizar normalidad e independencia

de los mismos.

– Volatilidad actual La volatilidad es una medida de la desviación estándar de los

logaritmos de los retornos geométricos del activo financiero. Se usa con frecuencia para

cuantificar el riesgo de un activo y se expresa en porcentaje sobre el último precio. Una

mayor volatilidad indica que para el precio es habitual moverse en porcentajes muy altos,

por lo que implica un mayor riesgo. Valores menores de volatilidad indican exactamente lo

contrario. Como base estadística puede emplearse 30 sesiones (por defecto), así como

125 ó 250, lo que refleja la situación del activo en el corto, mediano y largo plazo. La

volatilidad, a diferencia de otros parámetros, acostumbra a expresarse en términos anuales,

25

para lo cual la medida original relativa a 1 día se escala por un factor determinado (método

de la raíz cuadrada) para cubrir todo el año (250 sesiones).

4. MEDIAS MÓVILES Las medias móviles son gráficas formadas por los valores

medios de una cotización durante un periodo determinado. La media móvil es

esencialmente una forma de seguir una tendencia pero no pronostican la acción del

mercado. Las medias a más corto plazo son más sensibles al movimiento de los precios,

mientras que las que cubren periodos más largos son menos sensibles. Las medias

móviles se pueden calcular utilizando distinta longitud de tiempo: - Corto plazo: entre 5 y

20 días. - Mediano plazo: entre 20 y 70 días. - Largo plazo: entre 70 y 200 d.

Media móvil de 7, 21 , 50, 200 Periodos La media móvil consiste en un promedio de los

datos (normalmente de cierre) en un período determinado, para cada día de cotización. Por

esto se denomina móvil; el período es variable, de forma que las medias móviles cortas (7

sesiones, p.ej.) siguen más de cerca al precio y son más apropiadas para el corto plazo,

mientras que medias más amplias (21, 50 200) reaccionan cada vez más lento y son

apropiadas para analizar plazos de mayor dimensión. Cálculo: Promedio Móvil Simple =

SUMA (precios de cierre) / n, donde n es el número de períodos. Media móvil

exponencial de 7, 21, 50, 200 periodos La Media Móvil Exponencial (EMM) es un

indicador que se deriva del uso de la Media Móvil Simple en un intento de otorgar una

importancia progresiva a las cotizaciones más recientes utilizando un sistema de

ponderación o suavizado exponencial y que tiene en cuenta todos los datos de la serie. El

promedio se acerca más rápido al precio actual de cotización y permite anticipar, frente a

los promedios simples, un cambio de tendencia.

26

11 figura medias móviles fuente figura fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

5. BANDAS DE BOLLINGER: Es una banda que nos muestra dos desviaciones estándar

tomadas desde una media simple. El 95% o 99% de las cotizaciones se encuentran dentro

de los márgenes delimitados por estas bandas, asumiendo que siguen una distribución

normal. Debido que la desviación estándar es una medida de volatilidad, las bandas de

Bollinger se ajustan a las condiciones del mercado. Cuando los mercados se vuelven más

volátiles, las bandas se amplían (se mueven más lejos de la media), y durante periodos de

menor volatilidad, las bandas se contraen (se acercan a la media). Cuando las bandas

están muy pegadas puede ser una primera indicación de que la volatilidad está a punto de

aumentar considerablemente.

27

12 figura bandas bollinger fuente figura http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

6. INDICADORES TÉCNICOS a. RSI 7 , 14, 21, 50, 200 El indicador "Relative

Strength Index“ RSI o índice de fuerza relativa (IFR) es uno de los osciladores más

conocidos y describe la situación de sobrecompra o sobreventa de un activo. Cuando un

activo está sobrecomprado se interpreta como una señal de que el precio del activo está

sobrevalorado y puede experimentar un retroceso. Por otro lado, los activos que han

experimentado fuertes descensos son considerados sobrevendidos y posiblemente vayan a

experimentar retrocesos al alza. Wilder empleó un periodo de 14 días. Cuanto más corto

es el periodo, mas sensible se vuelve el oscilador y mas ancha su amplitud. Algunos

técnicos usan periodos cortos de 5 o 7 días, para incrementar la volatilidad de la línea IFR.

Otros usan 21 o 28 días para suavizar las señales del IFR.

El IFR se representa sobre una escala vertical de 0 a 100. Los movimientos por encima

de 70 se consideran sobrecomprados, mientras que un movimiento por debajo de 30 sería

una condición sobrevendida. Por lo tanto: Si el promedio de las bajas y alzas son iguales:

El RSI tiene un valor de 50%, es decir, que las fuerzas relativas están equilibradas. Si el

28

valor del RSI es superior al 50%: Hay más fuerza relativa alcista que bajista, Si es

inferior al 50%: Hay más fuerza relativa bajista que alcista.

13 figura graficardor análisis técnico fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

6. INDICADORES TÉCNICOS b. MACD Es un indicador que mide la

convergencia/divergencia de los promedios móviles en el precio de las acciones. Es uno

de los indicadores más usados en el análisis técnico y permite identificar: La tendencia de

una acción Momentum (decisión) del movimiento de una acción Dado lo anterior el

29

MACD muestra la distancia entre una media móvil rápida y una media móvil lenta.

Existen tres maneras principales de identificar posibles señales de cambio en la tendencia

del mercado: Señales por cruces de MACD, señales por cruce de la línea 0 y divergencias.

El cálculo y componentes del MACD son los siguientes: Primer componente (Cálculo

MACD) MACD = PME (12) – PME (26), donde PME es Promedio Móvil Exponencial

Segundo Componente : Señal, la cual es utilizada para abrir o cerrar una posición Señal =

PME (9, MACD) Tercer Componente: Histograma, sirve como indicador para iniciar o

cerrar una posición Histograma = Señal – MACD.

14 figura MACD fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

6. INDICADORES TÉCNICOS c. MOMENTUM El “momentum” indica la aceleración

del precio de un activo. El indicador muestra la diferencia entre el precio de cierre actual

y el precio de cierre "x" días atrás. Un cruce del indicador por encima del 0, puede ser

usado por los técnicos como una señal de compra y un cruce por debajo del 0 una señal de

venta. Qué tan alto o bajo (cuando es negativo) el indicador, muestra que tan fuerte se

encuentra la tendencia del mercado sobre el activo en ese momento. El indicador usa un

periodo de tiempo de 7 o 14 sesiones.

30

15 figura Momentum fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

16 figura Williams fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

31

17 figura % Williams fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

18 figura Estocasticos fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

32

19 figura Estocasticos fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

7. FIBONACCI Retrocesos y Extensiones Fibonacci Fibonacci busca predecir rangos de

precios objetivos a los que puede llegar el precio de un activo cuando se encuentra en una

determinada tendencia. Así mismo, busca determinar el rango de tiempo que perdurará la

tendencia y cuando haya un posible giro de la tendencia Fibonacci a través de sus ratios

0.618 y 1.318 trata de anticiparse a los ciclos prediciendo precios objetivos de un activo y

puntos clave de cambios de tendencia Los retrocesos de Fibonacci hacen referencia a la

probabilidad de que un activo determinado retroceda una proporción determinada del

movimiento anterior encontrando nuevos soportes y resistencias Los niveles Fibonacci se

crean dibujando con la herramienta Fibonacci una línea de tendencia entre dos puntos

extremos y formándose unos niveles principales: 23.6%, 38,2%, 50%, 61,8% y 100%

Las extensiones Fibonacci son usados para predecir niveles de soporte y resistencia futuros

en la extensión del movimiento actual. Los niveles más populares son: 161,8%, 261,8%, y

423,6%.

33

20 figura Fibonacci fuente http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

Su utilidad:

Según Herrero A. (1999) en su tesis doctoral denominada “Análisis de Las Teorías de

inversión de la Bolsa”. “El enfoque del análisis técnico es un reflejo de la idea de que el

mercado de valores se mueve a través de tendencias que son el resultado de la actitud

cambiante de los inversores hacia la economía, la política y su propia psicología. Lo

fundamental para el analista técnico es identificar una tendencia en los comienzos y

mantener la inversión hasta que aparezcan signos de que la tendencia va a cambiar. Un

principio que rige todo el proceso lo constituye la creencia de que la naturaleza humana es

constante y reacciona de igual forma ante situaciones similares, Aunque el mercado nunca

repite la misma jugada, si reacciona de forma similar, esto permite que los analistas

identifiquen esas situaciones. Para poder hacerlo han desarrollado numerosas herramientas

que serán objeto de estudio de este trabajo.

34

En la actualidad los instrumentos del análisis técnico se dividen en tres grupos: Indicadores

de opinión, indicadores de corrientes de fondos y indicadores de la estructura del

mercado”.7

Ejemplo

21 figura ejemplo de análisis técnico http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados

7HERRERO A. (1999) Tesis Doctoral “Análisis de Las Teorías de inversión de la Bolsa” de la Biblioteca de la Universidad Complutense de Madrid. p 11, 12. recuperado el 1 de julio de 2015. Disponible en internet en: http://biblioteca.ucm.es/tesis/19972000/S/2/S2026401.pdf

35

El Análisis Técnico frente al Análisis Fundamental

Características ¿Qué análisis es mejor? ANÁLISIS FUNDAMENTAL

basa en la información disponible de la empresa y sobre la economía en general,

calculan el valor real de la

compañía y lo comparan con el precio del mercado

Top-Down Analysis, basado en que la bolsa se mueve a largo plazo influida por la principales variables macroeconómicas

Bottom-Up Approach, que se fundamenta en las empresas en sí mismas

No existe uno mejor que el otro por lo cual es recomendable hacer una combinación de los dos para tomar una decisión lo más acertada posible a la hora de predecir el mejor momento para comprar o vender una acción.

ANÁLISIS TÉCNICO

trata de identificar tendencias (alcistas, bajistas o laterales) y operar en base a ellas

Chartista o análisis de gráficos

Parte del principio de que el

mercado ante circunstancias iguales tiende a reaccionar del mismo modo.

Considera grafico de

precios, información estadística y matemática para determinar las tendencias

22 Tabla análisis técnico frente análisis fundamental

36

Conclusiones

Las decisiones para comprar o vender se realizan analizando el mercado y

utilizando el análisis fundamental o el análisis técnico o ambos inclusive.

Con el análisis fundamental se determinan los puntos fuertes y débiles de la

empresa, por ejemplo: Solidez financiera (peso del patrimonio neto dentro del

pasivo). Liquidez (si la empresa dispone de los fondos suficientes con los que ir

atendiendo sus pagos). Gastos (viendo si la empresa es cada vez más eficiente y

viene reduciendo sus gastos o si, por el contrario, sus gastos están descontrolados).

Rentabilidad (sobre volumen de venta, sobre fondos propios, etc.) El análisis

fundamental estudia cómo viene evolucionando la empresa en estos y otros

conceptos, y cómo compara con la media del sector. A partir de ahí, estima el

comportamiento futuro de los beneficios, lo que determinará la posible evolución de

la acción. Si los beneficios van a crecer, incluso más que la media del sector, lo

lógico es que la acción se vaya revalorizando, mientras que si los beneficios están

estancados o disminuyen, la cotización irá cayendo.

El análisis técnico utiliza charts (gráficos de la evolución de la cotización) y

diversos indicadores estadísticos que analizan las tendencias de los valores.8

También se la denomina análisis Chartista o análisis de gráficos y se basa en tres

premisas:

1. En consecuencia, siempre deberemos estudiar el mercado como fuente de la

máxima información disponible.

2. los precios siempre se mueven por tendencias. Todo el Análisis Técnico

trata de efectuar un seguimiento de las tendencias de los precios, de su

identificación y de averiguar en qué momento se encuentran, intentar prever

8 BOLSA DE VALORES DE CHILE BOVALPO. Capacitación análisis técnico y análisis fundamental. s.f.{o.n.d.}.informe publicado el internet recuperado el 1 de julio de 201, Disponible en internet en http://www.bovalpo.com/base.php .

37

el momento de su cambio o agotamiento para aprovecharlas y operar

siempre a su favor.

3. concepto de chartismo como el estudio de las formaciones de precios que se

producen en el chart o gráfico.9

Recomendaciones

Se debe encontrar un balance entre ambos tipos de análisis hasta sentirte cómodo

con ciertas herramientas ya sean técnicas, fundamentales o una mezcla de ambas.

El análisis fundamental es más eficaz a la hora de predecir tendencias a largo plazo

(más de un año), mientras que el análisis técnico es más apropiado para los

horizontes más a corto plazo (0-90 días).

9 CAIXA BANK Manual de analisis tecnico (2011) Recuperado el 3 de julio del 2015, Disponible en internet en p. 12 https://www.caixabank.com/deployedfiles/caixabank/Estaticos/PDFs/Aprenda_con_caixabank/Manual_Analisis_Tecnico_w.pdf

38

Bibliografía

1BOLSA DE VALORES DE CHILE, p 37 a 41 s.f.. Recuperado el 4 de julio de 2015. Disponible en

internet en http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf

2 Fuente ejercicio de caso sacado de la web de la BOLSA DE VALORES DE CHILE s.f. p 41ª 46

Recuperado el 4 de julio del 2015. Disponible en internet en

http://www.bovalpo.com/site/stat/capacitacion/Analisis_tecnico_y_Fundamental.pdf

3 BOLSA DE VALORES DE CHILE BOVALPO. Capacitación análisis técnico y análisis fundamental.

s.f.{o.n.d.}.informe publicado el internet recuperado el 1 de julio de 201, Disponible en internet en

http://www.bovalpo.com/base.php.

4 CAIXA BANK Manual de análisis técnico (2011) Recuperado el 3 de julio del 2015, Disponible en

internet en p. 12

https://www.caixabank.com/deployedfiles/caixabank/Estaticos/PDFs/Aprenda_con_caixabank/M

anual_Analisis_Tecnico_w.pdf

51 1 CAIXA BANK Manual de analisis tecnico (2011) Recuperado el 3 de julio del 2015, Disponible en

internet en p. 12

https://www.caixabank.com/deployedfiles/caixabank/Estaticos/PDFs/Aprenda_con_caixabank/M

anual_Analisis_Tecnico_w.pdf

61BOLSA DE VALORES DE COLOMBIA, http://www.bvc.com.co/pps/tibco/portalbvc Recuperado el

3 de julio del 2015, p.3 Disponible en Internet en file:///F:/Manual_terminos.pdf

71 BOLSA DE VALORES DE CHILE BOVALPO. Capacitación análisis técnico y análisis fundamental.

s.f.{o.n.d.}.informe publicado el internet recuperado el 1 de julio de 201, Disponible en internet en

http://www.bovalpo.com/base.php

81 CAIXA BANK Manual de analisis tecnico (2011) Recuperado el 3 de julio del 2015, Disponible en

internet en p. 12

https://www.caixabank.com/deployedfiles/caixabank/Estaticos/PDFs/Aprenda_con_caixabank/M

anual_Analisis_Tecnico_w.pdf

91HERRERO A. (1999) Tesis Doctoral “Análisis de Las Teorías de inversión de la Bolsa” de la

Biblioteca de la Universidad Complutense de Madrid. p 11, 12. Recuperado el 1 de julio de 2015.

Disponible en internet en: http://biblioteca.ucm.es/tesis/19972000/S/2/S2026401.pdf

39