MÓDULO TRATAMIENTO DE LA INFORMACION CONTABLE …€¦ · formativo con una duración de 126...

23

Tratamiento de la información contable IES Lucus Solís PROGRAMACION MÓDULO TRATAMIENTO DE LA INFORMACION CONTABLE CICLOS FORMATIVOS DE GRADO MEDIO ADMINISTRACION Y GESTION (2º CURSO) MARÍA ISABEL MARTÍN ORZÁEZ IES "LUCUS SOLIS" SANLÚCAR LA MAYOR (SEVILLA)

Transcript of MÓDULO TRATAMIENTO DE LA INFORMACION CONTABLE …€¦ · formativo con una duración de 126...

Tratamiento de la información contable

IES Lucus Solís

PROGRAMACION

MÓDULO TRATAMIENTO DE LAINFORMACION CONTABLE

CICLOS FORMATIVOS DE GRADOMEDIO ADMINISTRACION Y GESTION

(2º CURSO)

MARÍA ISABEL MARTÍN ORZÁEZIES "LUCUS SOLIS"SANLÚCAR LA MAYOR (SEVILLA)

Tratamiento de la información contable

IES Lucus Solis

PROGRAMACIÓN DIDÁCTICA DELMÓDULO DE TRATAMIENTO DE LA

INFORMACION CONTABLE

1. INTRODUCCIÓN1.1.JUSTIFICACIÓN DE LA PROGRAMACIÓN1.2.ANÁLISIS DE LAS CARACTERISTICAS DEL ALUMNADO

2. COMPETENCIAS PROFESIONALES, PERSONALES Y SOCIALES3. OBJETIVOS GENERALES Y CONTRIBUCIÓN DEL MÓDULO A DICHOS

OBJETIVOS4. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN5. CONTENIDOS6. ORIENTACIONES PEDAGÓGICAS7. TEMAS TRANSVERSALES8. TEMPORALIZACIÓN9. METODOLOGÍA10. EVALUACIÓN

10.1.EVALUACIÓN DEL ALUMANDO10.2.EVALUACIÓN DE LA PROGRAMACIÓN10.3.PLAN DE RECUPERACIÓN

11. ATENCIÓN AL ALUMNADO CON NECESIDADES ESPECÍFICAS DEAPOYO EDUCATIVO

12. MATERIALES, ESPACIOS Y RECURSOS13. ACTIVIDADES COMPLEMENTARIAS Y EXTRAESCOLARES14. BIBLIOGRAFÍA DE AULA Y DEPARTAMENTO

Tratamiento de la información contable

IES Lucus Solís 3

1.- INTRODUCCIÓN.

1.1.-JUSTIFICACION DE LA PROGRAMACION.Las enseñanzas correspondientes al título de Formación Profesional de Técnico en Gestión

Administrativa pertenecen a la Familia Profesional de Administración y Gestión. Dichas enseñanzas sonestablecidas en el R.D. 1126/2010, de 10 de Septiembre, y concretadas para la Comunidad Autónoma deAndalucía en la Orden del 21 de Febrero de 2011.

Las enseñanzas conducentes a la obtención del título de Técnico en Gestión Administrativaconstituyen un Ciclo Formativo de grado medio de 2000 horas de duración y están constituidas por losobjetivos generales y los módulos profesionales. Uno de estos módulos es el módulo profesionaldenominado Tratamiento de la Documentación Contable, que se imparte en el segundo curso del cicloformativo con una duración de 126 horas.

1.2.- CARACTERISTICAS DEL ALUMNADO

Este módulo transversal queda desarrollado mediante esta programación didáctica en la que seplasman de forma equilibrada los contenidos conceptuales, procedimentales y actitudinales, precisos parapropiciar un conocimiento adecuado sobre: la actividad emprendedora, el entorno económico, la toma dedecisiones para la creación de empresas, la gestión integral de un proyecto empresarial con especialhincapié en la generación del espíritu emprendedor, la responsabilidad social de la empresa y laimplementación de un plan de empresa .

Las realizaciones profesionales que se deben desarrollar en este módulo, y los criterios de evaluaciónaplicables para verificar el desarrollo de las citadas capacidades son idénticos para los niveles medio ysuperior de FP, pero los conocimientos previos y el nivel de desarrollo del alumnado, de los dos grados, esdiferente. Esta peculiar situación se tiene en cuenta en el desarrollo curricular que lleva al cumplimiento delas realizaciones profesionales (capacidades terminales) y los objetivos mínimos que se desprenden delmódulo.

Este módulo responde al nuevo planteamiento que para FP hace la LOE, y desarrolla una parteimportante del compromiso que el sistema educativo español adquirió con la Unión Europea en la cumbrede Lisboa del año 2000 para homogeneización del sistema español de Formación Profesional con el restode los sistemas europeos, de forma que las titulaciones sean válidas en todo el territorio de la Unión, y quelos módulos sean transferibles entre los diferentes centros educativos de los distintos países.

2.- COMPETENCIAS PROFESIONALES, PERSONALES Y SOCIALES

La formación de este módulo contribuye a alcanzar las competencias profesionales, personales ysociales de este título que se relacionan a continuación:

- Tramitar documentos o comunicaciones internas o externas en los circuitos de información de laempresa.- Clasificar, registrar y archivar comunicaciones y documentos según las técnicas apropiadas y losparámetros establecidos en la empresa.

- Registrar contablemente la documentación soporte correspondiente a la operativa de la empresaen condiciones de seguridad y calidad.- Participar en el trabajo en equipo respetando la jerarquía definida en la organización del título.

Las líneas de actuación en el proceso enseñanza- aprendizaje que permiten alcanzar los objetivos delmódulo versarán sobre:

- Interpretación y registro contable de documentos soporte.- Registro contable de hechos económicos habituales.

Tratamiento de la información contable

IES Lucus Solís

3.- OBJETIVOS GENERALES DEL CICLO Y CONTRIBUCION DELMODULO A DICHOS OBJETIVOS.

De conformidad con lo establecido en el artículo 9 del Real Decreto 1631/2009, de 30 de octubre,por el que se establece el título de Técnico en Gestión Administrativa y se fijan sus enseñanzas mínimas,los objetivos generales de las enseñanzas correspondientes al mismo son:

a) Analizar el flujo de información y la tipología y finalidad de los documentos o comunicaciones quese utilizan en la empresa, para tramitarlos.b) Analizar los documentos o comunicaciones que se utilizan en la empresa, reconociendo su estructura,elementos y características para elaborarlos.c) Identificar y seleccionar las expresiones en lengua inglesa, propias de la empresa, para elaborardocumentos y comunicaciones.d) Analizar las posibilidades de las aplicaciones y equipos informáticos, relacionándolas con su empleo máseficaz en el tratamiento de la información para elaborar documentos y comunicaciones.e) Realizar documentos y comunicaciones en el formato característico y con las condiciones de calidadcorrespondiente, aplicando las técnicas de tratamiento de la información en su elaboración.f) Analizar y elegir los sistemas y técnicas de preservación de comunicaciones y documentos adecuados acada caso, aplicándolas de forma manual e informática para clasificarlos, registrarlos y archivarlos.g) Interpretar la normativa y metodología contable, analizando la problemática contable que puede darse enuna empresa, así como la documentación asociada para su registro.h) Introducir asientos contables manualmente y en aplicaciones informáticas específicas, siguiendo lanormativa en vigor para registrar contablemente la documentación.i) Comparar y evaluar los elementos que intervienen en la gestión de la tesorería, los productos y serviciosfinancieros básicos y los documentos relacionados con los mismos, comprobando las necesidades deliquidez y financiación de la empresa para realizar las gestiones administrativas relacionadas.j) Efectuar cálculos básicos de productos y servicios financieros, empleando principios de matemáticafinanciera elemental para realizar las gestiones administrativas de tesorería.k) Reconocer la normativa legal aplicable, las técnicas de gestión asociadas y las funciones deldepartamento de recursos humanos, analizando la problemática laboral que puede darse en una empresa yla documentación relacionada para realizar la gestión administrativa de los recursos humanos.l) Identificar y preparar la documentación relevante así como las actuaciones que se deben desarrollar,interpretando la política de la empresa para efectuar las gestiones administrativas de las áreas de seleccióny formación de los recursos humanos.m) Cumplimentar documentación y preparar informes consultando la normativa en vigor y las vías de acceso(Internet, oficinas de atención al público) a la Administración Pública y empleando, en su caso, aplicacionesinformáticas adhoc para prestar apoyo administrativo en el área de gestión laboral de la empresa.n) Seleccionar datos y cumplimentar documentos derivados del área comercial, interpretando normasmercantiles y fiscales para realizar las gestiones administrativas correspondientes.ñ) Transmitir comunicaciones de forma oral, telemática o escrita, adecuándolas a cada caso y analizandolos protocolos de calidad e imagen empresarial o institucional para desempeñar las actividades de atenciónal cliente/usuario.o) Identificar las normas de calidad y seguridad y de prevención de riesgos laborales y ambientales,reconociendo los factores de riesgo y parámetros de calidad para aplicar los protocolos correspondientes enel desarrollo del trabajo.p) Reconocer las principales aplicaciones informáticas de gestión para su uso asiduo en el desempeño de laactividad administrativa.q) Valorar las actividades de trabajo en un proceso productivo, identificando su aportación al proceso globalpara conseguir los objetivos de la producciónr) Valorar la diversidad de opiniones como fuente de enriquecimiento, reconociendo otras prácticas, ideas ocreencias, para resolver problemas y tomar decisiones.s) Reconocer e identificar posibilidades de mejora profesional, recabando información y adquiriendoconocimientos para la innovación y actualización en el ámbito de su trabajo.t) Reconocer sus derechos y deberes como agente activo en la sociedad, analizando el marco legal queregula las condiciones sociales y laborales para participar como ciudadano democrático.u) Reconocer e identificar las posibilidades de negocio, analizando el mercado y estudiando la viabilidadempresarial para la generación de su propio empleo.

Objetivos Generales del ModuloEl texto se ajusta a las disposiciones en vigor y permite dotar al futuro profesional de la autonomía necesariapara desarrollar lo establecido en las competencias a las que se asocia el módulo. Por tanto, los resultadosde aprendizaje que se deben lograr son:

Tratamiento de la información contable

IES Lucus Solís 5

1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología

contable y los criterios del Plan General de Contabilidad PYME.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,

reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos

soporte.

4.- RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN

Resultados de aprendizaje y criterios de evaluación.1. Prepara la documentación soporte de los hechos contables interpretando la información

que contiene.Criterios de evaluación:a) Se han identificado los diferentes tipos de documentos soporte que son objeto de registrocontable.b) Se han cotejado periódicamente los saldos de los préstamos y créditos con la documentaciónsoporte.c) Se han circularizado los saldos de clientes y proveedores de acuerdo a las normas internasrecibidas.d) Se han comprobado los saldos de la amortización acumulada de los elementos del inmovilizadoacorde con el manual de procedimiento.e) Se han efectuado los punteos de las diversas partidas o asientos para efectuar lascomprobaciones de movimientos o la integración de partidas.f) Se han efectuado las correcciones adecuadas a través de la conciliación bancaria para que, tantolos libros contables como el saldo de las cuentas, reflejen las mismas cantidades.g) Se ha comprobado el saldo de las cuentas como paso previo al inicio de las operaciones decierre del ejercicio.h) Se han comunicado los errores detectados según el procedimiento establecido.l) Se han utilizado aplicaciones informáticas para la comprobación de los registros contables.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad dela información.

2. Registra contablemente hechos económicos habituales reconociendo y aplicando lametodología contable y los criterios del Plan General de Contabilidad PYME.

Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de lasempresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.e) Se han cumplimentado los distintos campos del libro de bienes de inversión por medios manualesy/o informáticos.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.g) Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar losdatos registrados.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.

3. Contabiliza operaciones económicas habituales correspondientes a un ejercicioeconómico completo, reconociendo y aplicando la metodología contable y los criterios del Plande Contabilidad

Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.b) Se ha introducido correctamente la información derivada de cada hecho económico en laaplicación informática de forma cronológica.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.d) Se han calculado las operaciones derivadas de los registros contables que se ha de realizar

Tratamiento de la información contable

IES Lucus Solís

antes del cierre del ejercicio económico.e) Se ha introducido correctamente en la aplicación informática las amortizacionescorrespondientes, las correcciones de valor reversibles y la regularización contable que correspondea un ejercicio económico concreto.

f) Se ha obtenido con medios informáticos el cálculo del resultado contable y el balance de situaciónfinal.g) Se ha preparado la información económica relevante para elaborar la memoria de la empresapara un ejercicio económico concreto.h) Se ha elaborado la memoria de la empresa para un ejercicio económico concreto.i) Se ha verificado el funcionamiento del proceso, contrastando los resultados con los datosintroducidos.

4. Comprueba las cuentas relacionando cada registro contable con los datos de losdocumentos soporte.

Criterios de evaluación:a) Se han verificado los saldos de las cuentas deudoras y acreedoras de las administraciones

públicas con la documentación laboral y fiscal.

5.- CONTENIDOS

Los contenidos constituyen el objeto del aprendizaje, lo que se enseña, y colaboran en laadquisición de las capacidades señaladas en los objetivos generales del módulo profesional. Se debendistinguir 3 tipos: Conceptuales, procedimentales y actitudinales.Los contenidos conceptuales se componen de:

Hechos o datos. Su aprendizaje es literal en sí mismo. Es información descriptiva. Su valor es serinstrumentos para ayudar al logro de objetivos relacionados con conceptos.

Conceptos. Requieren comprensión y ésta es gradual. Ayudan a dar significado a un dato oinformación. Hay algunos conceptos más importantes que otros.

Los contenidos procedimentales, se definen como un conjunto de acciones ordenadas y orientadasa la consecución de una meta. Requieren de reiteración de acciones que lleven a los alumnos a dominar latécnica, habilidad o estrategia que el objeto de aprendizaje.

Los contenidos actitudinales pueden ser:

Referidas a la persona misma. (Ejemplo: respetar su cuerpo, responsabilidad hacia el trabajo) Referidas a las relaciones interpersonales. (Ejemplo: respeto hacia las ideas de los demás) Referidas al comportamiento del individuo con el medio. (Ejemplo: respeto hacia el medio ambiente)

Para la consecución de los objetivos establecidos para el presente módulo, y teniendo en cuenta, lopreceptuado en ORDEN de 21 de Febrero de 2011, por la que se desarrolla el currículo correspondiente altítulo de Técnico en Gestión Administrativa, se plantea el desarrollo de los siguientes contenidos:

Unidad 1. Conceptos básicos de técnica contable

OBJETIVOS Analizar la estructura del patrimonio. Poner en práctica la ecuación fundamental del patrimonio. Comprender el concepto y la estructura del Balance de situación. Conocer el concepto de metodología contable. Comprender la finalidad de las cuentas y el funcionamiento del convenio del cargo y abono. Analizar los principios en los que se basa el sistema de partida doble. Registrar correctamente las operaciones en el libro Diario y transcribirlas al libro Mayor. Confeccionar cualquier Balance de comprobación de sumas y saldos. Conocer las operaciones que comprende el proceso de registro contable y su orden cronológico.

Tratamiento de la información contable

IES Lucus Solís

Analizar la utilidad de cada una de las fases que componen el ciclo contable.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS1. La contabilidad.

1.1. El patrimonio.1.2. Análisis económico de los elementos patrimoniales.1.3. Ecuación fundamental del patrimonio.1.4. Clasificación de los elementos patrimoniales.1.5. El Balance de situación.

2. La metodología contable.2.1. Teoría de las cuentas.2.2. Terminología operativa de las cuentas.2.3. Convenio de cargo y abono.

3. Los libros contables.3.1. El libro Diario y el libro Mayor.3.2. Las cuentas de gestión.3.3. El IVA en contabilidad.

4. El ciclo contable.

Unidad 2. Preparación de la documentación contable. Obligaciones legales

OBJETIVOS Entender el concepto de documentación mercantil y su objetivo. Reconocer los diferentes tipos de documentos justificantes. Comprender la eficacia de una correcta organización y archivo de los documentos mercantiles para

fines contables. Conocer las obligaciones legales del empresario relativas a la contabilidad en cuanto a los libros

contables y a las cuentas anuales.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:a) Se han identificado los diferentes tipos de documentos soporte que son objeto de registro contable.d) Se ha clasificado la documentación soporte de acuerdo a criterios previamente establecidos.f) Se ha archivado la documentación soporte de los asientos siguiendo procedimientos establecidos.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.

Tratamiento de la información contable

IES Lucus Solís

Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS5. Preparación de la documentación soporte de los hechos contables.

5.1. Análisis de la documentación mercantil y contable.5.2. Documentos justificantes mercantiles.5.3. Organización y archivo de los documentos mercantiles para los fines de la contabilidad.

6. Obligaciones legales de los empresarios relativas a la contabilidad.6.1. Los libros contables.6.2. Cuentas anuales.

Unidad 3. Las compras y las ventas en el PGC de pymes

OBJETIVOS Conocer el desglose de las mercaderías y sus principales cuentas. Aplicar las cuentas anteriores para contabilizar los diferentes documentos que se originan en el tráfico

habitual de las mercaderías. Comprender los criterios de valoración aplicables al registro contable de la compraventa de

mercaderías. Contabilizar correctamente el IVA derivado de las operaciones de compraventa en todas las situaciones

que se pueden presentar y su liquidación.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.

Tratamiento de la información contable

IES Lucus Solís

Criterios de evaluación:a) Se han verificado los saldos de las cuentas deudoras y acreedoras de las administraciones públicas conla documentación laboral y fiscal.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS7. Introducción a las operaciones de compraventa.8. Tratamiento contable de la documentación relativa a las compras.

8.1. Cuentas (600)/(601)/(602)/(607). Compras de…8.2. Cuenta (606). Descuentos sobre compras por pronto pago.8.3. Cuenta 608. Devoluciones de compras y operaciones similares.

9. Tratamiento contable de la documentación relativa a las ventas.9.1. Cuentas (700)/(701)/(702)/(703)/(704)/(705). Ventas de…9.2. Cuenta (706). Descuentos sobre ventas por pronto pago.9.3. Cuenta (708). Devoluciones de ventas y operaciones similares.9.4. Cuenta (709). «Rappels» sobre ventas.

10. Liquidación del IVA en las operaciones de compraventa.

Unidad 4. Gastos e ingresos de explotación

OBJETIVOS Identificar las principales cuentas de gastos e ingresos de explotación del PGC de pymes. Analizar las cuentas más representativas de los grupos 6 y 7 referentes a gastos e ingresos de

explotación y sus anotaciones en el libro Diario. Aplicar las cuentas anteriores para contabilizar los diferentes documentos relacionados con los gastos e

ingresos de explotación. Contabilizar correctamente el IVA y las retenciones derivadas de las operaciones anteriores.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:a) Se han verificado los saldos de las cuentas deudoras y acreedoras de las Administraciones Públicas conla documentación laboral y fiscal.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS11. Introducción a los gastos e ingresos de explotación.12. Tratamiento contable de la documentación relativa a los gastos de explotación.

Tratamiento de la información contable

IES Lucus Solís 10

12.1. Subgrupo 62. Servicios exteriores.12.2. Subgrupo 64. Gastos de personal.

13. Tratamiento contable de la documentación relativa a los ingresos de explotación.

Unidad 5. Acreedores y deudores por operaciones comerciales I

OBJETIVOS Identificar las principales cuentas relacionadas con los acreedores y deudores por operaciones

comerciales que aparecen en el PGC de pymes. Analizar las cuentas más representativas de los subgrupos 40, 41, 43 y 44 y sus anotaciones en el libro

Diario. Aplicar las cuentas anteriores para contabilizar los diferentes documentos relacionados.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:a) Se han verificado los saldos de las cuentas deudoras y acreedoras de las Administraciones Públicas conla documentación laboral y fiscal.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS14. Introducción a los acreedores y deudores por operaciones comerciales.15. Tratamiento contable de la documentación relativa a las operaciones relacionadas con los

proveedores y los clientes.15.1. Cuentas (400) Proveedores y (430) Clientes.15.2. Cuentas (401) Proveedores, efectos comerciales a pagar y (431) Clientes, efectos

comerciales a cobrar.15.3. Cuenta (436) Clientes de dudoso cobro.15.4. Cuentas (406) Envases y embalajes a devolver a proveedores y (437) Envases y embalajes a

devolver por clientes.15.5. Cuentas (407) Anticipos a proveedores y (438) Anticipos de clientes.

16. Tratamiento contable de la documentación relativa a las operaciones relacionadas con losacreedores y los deudores.16.1. Cuentas (410) Acreedores por prestaciones de servicios y (440) Deudores.16.2. Cuentas (411) Acreedores, efectos comerciales a pagar y (441) Deudores, efectos comerciales

a cobrar.16.3. Cuenta (446) Deudores de dudoso cobro.

Unidad 6. Acreedores y deudores por operaciones comerciales II

Tratamiento de la información contable

IES Lucus Solís

OBJETIVOS Comprender las operaciones que se pueden realizar con los efectos comerciales a cobrar y

contabilizarlas. Contabilizar las operaciones derivadas de las remuneraciones al personal. Comprender el concepto de periodificación contable y su contabilización. Entender el concepto de deterioro de valor de los créditos por operaciones comerciales y su

contabilización.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:a) Se han verificado los saldos de las cuentas deudoras y acreedoras de las Administraciones Públicas conla documentación laboral y fiscal.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS17. Tratamiento contable de los efectos comerciales a cobrar.

17.1. Descuento de efectos.17.2. Gestión de cobro.

18. Tratamiento contable del subgrupo 46. Personal.18.1. Cuenta (460) Anticipos de remuneraciones.18.2. Cuenta (465) Remuneraciones pendientes de pago.

19. Los ajustes por periodificación.19.1. Cuenta (480) Gastos anticipados.19.2. Cuenta (485) Ingresos anticipados.

20. Problemática contable de los clientes y deudores de dudoso cobro.

Unidad 7. El inmovilizado

OBJETIVOS Conocer las principales cuentas del inmovilizado material e intangible. Conocer las diferentes formas de adquisición, venta y pérdida de valor del inmovilizado material e

intangible. Entender y aplicar las Normas de Valoración relativas al inmovilizado material e intangible. Registrar cualquier operación relativa al inmovilizado material e intangible.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.

Tratamiento de la información contable

IES Lucus Solís

Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS21. El inmovilizado material e intangible.22. Adquisición del inmovilizado material e intangible.

22.1. Adquisición del inmovilizado.22.2. Adquisición del inmovilizado material.22.3. Adquisición del inmovilizado intangible.

23. Pérdidas de valor del inmovilizad material e intangible.23.1. Amortización.23.2. Deterioro de valor.23.3. Pérdidas extraordinarias del inmovilizado material y pérdidas por obsolescencia del

inmovilizado intangible.24. Enajenación del inmovilizado material e intangible.

Unidad 8. Fuentes de financiación

OBJETIVOS Conocer las principales cuentas que representan fuentes de financiación para la empresa. Analizar los elementos que componen el patrimonio neto de la empresa. Conocer el funcionamiento de los distintos tipos de subvenciones. Registrar cualquier operación relativa a la vida de un préstamo desde el punto de vista del prestamista

y del prestatario.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.

Tratamiento de la información contable

IES Lucus Solís

d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS25. Fuentes de financiación.26. Recursos propios. El patrimonio neto.

26.1. Funcionamiento de las cuentas que representan los fondos propios de la empresa.26.2. Funcionamiento de las cuentas que representan subvenciones, donaciones y legados no

reintegrables.27. Financiación ajena.

27.1. Préstamos a largo plazo y a corto plazo con entidades de crédito.27.2. Deudas a largo plazo y deudas a corto plazo.27.3. Deudas a largo y a corto plazo transformables en subvenciones, donaciones y legados.

Unidad 9. Operaciones de fin de ejercicio. Las Cuentas anuales.

OBJETIVOS Conocer las operaciones que se realizan al final de ejercicio. Saber identificar las operaciones de precierre que se deben de realizar analizando la información

recibida al finalizar el ejercicio. Entender la utilidad de los ajustes por periodificación. Elaborar cualquier balance y cualquier cuenta de pérdidas y ganancias de acuerdo al PGC de pymes. Conocer las partes que componen la memoria según lo establecido en el PGC de pymes.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.d) Se han calculado las operaciones derivadas de los registros contables que se han de realizar antes delcierre del ejercicio económico.g) Se ha preparado la información económica relevante para elaborar la memoria de la empresa para unejercicio económico concreto.

Tratamiento de la información contable

IES Lucus Solís

h) Se ha elaborado la memoria de la empresa para un ejercicio económico concreto.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS28. Operaciones de fin de ejercicio.

28.1. Operaciones de precierre.28.2. Cálculo del resultado.28.3. Asiento de cierre.

29. Las Cuentas anuales.29.1. Elaboración del Balance.29.2. Elaboración de la cuenta de pérdidas y ganancias.29.3. Elaboración de la Memoria.

Unidad 10. Aplicaciones informáticas. ContaPlus

OBJETIVOS Recordar los conocimientos adquiridos en el curso anterior. Conocer el funcionamiento y la utilidad del punteo. Utilizar correctamente las diferentes formas de realizar casaciones. Comprender la utilidad de los vencimientos y su aplicación práctica. Realizar correctamente el control de cobros y pagos utilizando de forma conjunta las opciones de

vencimiento y casación.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.g) Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar los datosregistrados.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.b) Se ha introducido correctamente la información derivada de cada hecho económico en la aplicacióninformática de forma cronológica.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.e) Se han introducido correctamente en la aplicación informática las amortizaciones correspondientes, lascorrecciones de valor reversibles y la regularización contable que corresponde a un ejercicio económicoconcreto.f) Se ha obtenido con medios informáticos el cálculo del resultado contable y el balance de situación final.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:e) Se han efectuado los punteos de las diversas partidas o asientos para efectuar las comprobaciones demovimientos o la integración de partidas.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

Tratamiento de la información contable

IES Lucus Solís

CONTENIDOS30. Introducción.31. Punteo y casación.

31.1. Punteo simple.31.2. Casación.31.3. Casación por Subcuenta y Documento.31.4. Anular una casación.31.5. Imprimir Punteo/Casación.

32. Vencimientos.32.1. Añadir/Modificar vencimientos desde Gestión de Asientos.32.2. Añadir/Modificar vencimientos desde la ventana Vencimientos.32.3. Preproceso de vencimientos.32.4. Preproceso de varios vencimientos.

Apéndice. Comprobación y verificación de la contabilidad

OBJETIVOS Identificar los principales documentos que intervienen en las operaciones realizadas por las

pequeñas y medianas empresas. Utilizar ContaPlus para registrar las anteriores operaciones por orden cronológico. Comprobar y verificar la contabilidad utilizando las opciones que ContaPlus ofrece. Obtener información de la contabilidad utilizando las diversas herramientas que proporciona

ContaPlus.

RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN1. Prepara la documentación soporte de los hechos contables interpretando la información que contiene.Criterios de evaluación:a) Se han identificado los diferentes tipos de documentos soporte que son objeto de registro contable.b) Se ha comprobado que la documentación soporte recibida contiene todos los registros de control internoestablecidos –firma, autorizaciones u otros– para su registro contable.c) Se han efectuado propuestas para la subsanación de errores.d) Se ha clasificado la documentación soporte de acuerdo con criterios previamente establecidos.e) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.f) Se ha archivado la documentación soporte de los asientos siguiendo procedimientos establecidos.g) Se ha mantenido un espacio de trabajo con el grado apropiado de orden y limpieza.2. Registra contablemente hechos económicos habituales reconociendo y aplicando la metodología contabley los criterios del Plan General de Contabilidad PYME.Criterios de evaluación:a) Se han identificado las cuentas que intervienen en las operaciones más habituales de las empresas.b) Se han codificado las cuentas conforme al PGC.c) Se han determinado qué cuentas se cargan y cuáles se abonan, según el PGC.d) Se han efectuado los asientos correspondientes a los hechos contables más habituales.e) Se han cumplimentado los distintos campos del libro de bienes de inversión por medios manuales oinformáticos.f) Se han contabilizado las operaciones relativas a la liquidación de IVA.g) Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar los datosregistrados.h) Se ha efectuado el procedimiento de acuerdo con los principios de responsabilidad, seguridad yconfidencialidad de la información.3. Contabiliza operaciones económicas habituales correspondientes a un ejercicio económico completo,reconociendo y aplicando la metodología contable y los criterios del Plan de Contabilidad.Criterios de evaluación:a) Se han identificado los hechos económicos que originan una anotación contable.b) Se ha introducido correctamente la información derivada de cada hecho económico en la aplicacióninformática de forma cronológica.c) Se han obtenido periódicamente los balances de comprobación de sumas y saldos.d) Se han calculado las operaciones derivadas de los registros contables que se han de realizar antes delcierre del ejercicio económico.e) Se ha introducido correctamente en la aplicación informática las amortizaciones correspondientes, lascorrecciones de valor reversibles y la regularización contable que corresponde a un ejercicio económicoconcreto.

Tratamiento de la información contable

IES Lucus Solís 2012-13 Mª Isabel Martín Orzáez 16

f) Se ha obtenido con medios informáticos el cálculo del resultado contable y el balance de situación final.g) Se ha preparado la información económica relevante para elaborar la memoria de la empresa para unejercicio económico concreto.h) Se ha elaborado la memoria de la empresa para un ejercicio económico concreto.i) Se ha verificado el funcionamiento del proceso, contrastando los resultados con los datos introducidos.4. Comprueba las cuentas relacionando cada registro contable con los datos de los documentos soporte.Criterios de evaluación:a) Se han verificado los saldos de las cuentas deudoras y acreedoras de las Administraciones Públicas conla documentación laboral y fiscal.b) Se han cotejado periódicamente los saldos de los préstamos y créditos con la documentación soporte.c) Se han circularizado los saldos de clientes y proveedores de acuerdo con las normas internas recibidas.d) Se han comprobado los saldos de la amortización acumulada de los elementos del inmovilizado acordecon el manual de procedimiento.e) Se han efectuado los punteos de las diversas partidas o asientos para efectuar las comprobaciones demovimientos o la integración de partidas.f) Se han efectuado las correcciones adecuadas a través de la conciliación bancaria para que tanto loslibros contables como el saldo de las cuentas reflejen las mismas cantidades.g) Se ha comprobado el saldo de las cuentas como paso previo al inicio de las operaciones de cierre delejercicio.h) Se han comunicado los errores detectados según el procedimiento establecido.i) Se han utilizado aplicaciones informáticas para la comprobación de los registros contables.j) Se ha efectuado el procedimiento de acuerdo con los principios de seguridad y confidencialidad de lainformación.

CONTENIDOS33. Caso práctico final de recapitulación.

6.- ORIENTACIONES PEDAGÓGICAS.

Este módulo profesional contiene la formación necesaria para desempeñar la función de registrocontable.La función de registro contable incluye aspectos como:

- Preparación y registro de documentos soporte.- Registro de hechos contables habituales.- Utilización de aplicaciones informáticas específicas.- Aplicación de la normativa contable.- Operaciones de apertura y cierre contable.- Comprobación y verificación de la contabilidad.Las actividades profesionales asociadas a esta función se aplican en las tareas de apoyo del área

contable de pequeñas y medianas empresas de cualquier sector de actividad.

7.- TEMAS TRANSVERSALES.Los temas TRANSVERSALES dentro del currículo son un conjunto de contenidos de enseñanza

que deben entrar a formar parte en las actividades planteadas en las unidades de trabajo. Su incorporaciónsupone formalizar una educación en valores y actitudes no de forma esporádica, sino constante a lo largodel curso. Están dirigidos a la formación integral del alumnado y a su integración en la sociedad,contribuyendo de manera especial en la educación en valores.

Los contenidos transversales a trabajar a lo largo del curso y la concreción de éstos en actitudes,normas, valores y hábitos, son los siguientes:

EDUCACIÓN PARA LA PAZ Y VALORES CÍVICOS: fortaleciendo el respeto de los derechos humanosy las libertades fundamentales para asumir una vida responsable en una sociedad libre ydemocrática

Buena educación y buenos modales. Respeto. Tolerancia. Cooperación. Convivencia. Diálogo,solidaridad, justicia y libertad.Desarrollar de forma autónoma, racional y dialogante el sentido crítico.

Tratamiento de la información contable

IES Lucus Solís

EDUCACIÓN PARA LA SALUD: Educación para la vida saludable y deportiva, educación para lasalud laboral.

Hábitos de salud, alimentación sana, higiene, descanso, deporte, etc.Prevención de riesgos en la vida laboral y cotidiana.

EDUCACIÓN DEL CONSUMIDOR: Para el consumo responsable.Uso de materiales reciclados y actitud crítica ante los anuncios publicitarios y de impacto.Valorar el impacto de los medios de comunicación en el consumo.

EDUCACIÓN DE RESPETO AL MEDIO AMBIENTE: Educación de acercamiento y respeto al medioambiente.

Uso responsable de los recursos naturales y del reciclado evitando la contaminación.Valorar el coste social y económico de la contaminación.Respeto hacia los animales, plantas, materiales, espacios, etc.

EDUCACIÓN PARA LA IGUALDAD ENTRE LOS SEXOS: Coeducación.Uso de lenguaje no sexista. Asignación de tareas coeducativas en el aula y con la familia.Valorar la igualdad real y efectiva entre sexos en el mercado laboral.Aceptación de las diferencias individuales.

8.- TEMPORALIZACIÓN.

El módulo de Tratamiento de la información contable dispone de 126 horas lectivas para sudesarrollo en el aula que se pueden distribuir según la siguiente tabla:

Unidades Horas LectivasU 1: Conceptos básicos de técnica contable. 12U 2: Preparación de la documentación contable. Obligacioneslegales.

8

U 3: Las compras y las ventas en el PGC de pymes. 14U 4: Gastos e ingresos de explotación. 10U 5: Acreedores y deudores por operaciones comerciales I. 10U 6: Acreedores y deudores por operaciones comerciales II. 11U 7: El inmovilizado. 11U 8: Fuentes de financiación. 11U 9: Operaciones de fin de ejercicio. Las cuentas anuales. 11U 10: Aplicaciones informáticas: ContaPlus. 18Apéndice: Comprobación y verificación de la contabilidad. 10

9.- METODOLOGÍA.

9.1.- Principios metodológicos generales.

a) Desarrollar una metodología eminentemente activa, orientada hacia el estímulo del espíritu críticode los alumnos y alumnas, e impulsora de un clima favorable a la participación y al trabajo enequipo.

b) Guiar y mediar en el aprendizaje significativo, procurando obtener el interés y la utilidad de loaprendido. El aprendizaje se realizará de modo reflexivo, para que los alumnos y alumnas puedanalcanzar sus propias conclusiones respecto a lo aprendido.

c) La presentación de los contenidos estará de acuerdo con el entorno que rodea al alumno y alumnay, siempre que sea posible, se enfocarán hacia el tratamiento o resolución de los problemas que allíse plantean.

d) Proyectar y ordenar las actividades de tal modo que los alumnos y alumnas tengan una guíasistemática en el proceso de aprendizaje.

Tratamiento de la información contable

IES Lucus Solís 2012-13 Mª Isabel Martín Orzáez 18

e) Potenciar el aprendizaje de técnicas de estudio a fin de que el alumnado rentabilice mejor suesfuerzo y domine los instrumentos del trabajo intelectual y, en definitiva, “aprenda a aprender”.

f) Crear una visión integradora de todos los módulos.g) Atender a la diversidad de necesidades, intereses y edades que presentan los alumnos y alumnas

de la etapa, adaptando y diversificando el currículo de forma flexible y contemplando el espaciode opcionalidad, siempre teniendo en cuenta las posibilidades y los recursos del Centro.

h) Evaluar continua, global e individualmente el proceso de enseñanza-aprendizaje.i) Crear un sistema eficaz de orientación para contribuir a la formación integral del alumno y alumna,

tanto en el plano académico como en el profesional.

9.2.- Metodología

Ante de comenzar el estudio del módulo se realizará una presentación del mismo explicando suscaracterísticas, sus contenidos, y las capacidades profesionales que los alumnos y alumnas deberánadquirir, así como el método y los criterios de evaluación que se van a aplicar. Se realizará una evaluacióninicial para conocer los conocimientos y aptitudes previos de los alumnos y alumnas y programar loscontenidos a partir de los mismos.

Iniciaremos el estudio de cada unidad didáctica con una introducción de la misma, acercándola a larealidad del grupo y despertando un interés hacia el tema. En la explicación de cada una de las unidadesmostraremos los conceptos fundamentales apoyando la explicación en esquemas que faciliten lacomprensión de los contenidos y se intercalará con:

Casos prácticosActividades de lectura, comprensión y expresión.Actividades de apoyo y recapitulación.Al finalizar cada unidad didáctica, el alumnado realizará actividades de enseñanza-aprendizaje, que

ayuden a comprobar que se han asumido los contenidos teóricos y ejercicios prácticos para cuya resolucióndeberán de poner en práctica los conocimientos adquiridos.

Se ofrecerá al alumnado la posibilidad de comprobar, en la autoevaluación de contenidos, comoevoluciona su aprendizaje.

Realizaremos actividades complementarias y extraescolares que acerquen al grupo a la realidadlaboral del entorno y le permitan comprobar la aplicación práctica de los contenidos.

10.- EVALUACIÓN.

10.1. EVALUACIÓN DEL ALUMNADO

A. Procedimientos de evaluación

En aplicación a la Orden de 29 de septiembre de 2010, por la que se regula la evaluación,certificación, acreditación y titulación académica del alumnado que cursa enseñanzas de formaciónprofesional que forma parte del sistema educativo en la Comunidad Autónoma de Andalucía, la evaluaciónde los aprendizajes del alumnado que cursa ciclos formativos será continua y se realizará por módulosprofesionales. Tendrá en cuenta el grado de consecución de los resultados de aprendizaje de referencia, asícomo la adquisición de las competencias y objetivos generales del título.

La aplicación del proceso de evaluación continua del alumnado requerirá, en la modalidadpresencial, su asistencia regular a clase y su participación en las actividades programadas para los distintosmódulos profesionales de ciclo formativo, (Art. 2).

Para la evaluación del proceso de aprendizaje del alumnado, éstos dispondrán de un máximo decuatro convocatorias, entendiendo que una convocatoria es el conjunto de actuaciones que forman parte delproceso de evaluación y se desarrollan en el período lectivo del módulo profesional. Con carácter general,se establecerá una convocatoria por curso escolar.

B. Desarrollo del proceso de evaluación

Para cada grupo de alumnos y alumnas se realizará una sesión de evaluación parcial por trimestre.Además de éstas, se llevará a cabo una sesión de evaluación inicial y una sesión de evaluación final.

La evaluación del módulo profesional se realizará atendiendo a los resultados de aprendizajedescritos anteriormente en la normativa que regula las enseñanzas de cada ciclo formativo y los criterios deevaluación establecidos para cada uno de ellos.

Tratamiento de la información contable

IES Lucus Solís

Evaluación inicial: Durante el primer mes desde el comienzo de las actividades lectivas del cicloformativo, se realizará una sesión de evaluación inicial que tendrá como objetivo fundamental indagar sobrelas características y el nivel de competencias que presenta el alumnado en relación a los resultados deaprendizaje y contenidos de las enseñanzas que va a cursar. Esta evaluación en ningún caso conllevarácalificación para el alumnado.

Evaluaciones parciales: Se realizarán al menos dos sesiones de evaluación parcial, la última deellas será previa a la realización del módulo de formación en centros de trabajo. Esta sesión de evaluaciónse realizará cuando el alumnado está matriculado en oferta completa se hayan impartido al menos, 110jornadas lectivas.

Aquellos alumnos que tengan módulos profesionales no superados mediante evaluación parcial y,por tanto, no pueda cursar los módulos profesionales de formación en centros de trabajo continuarán conlas actividades lectivas hasta la fecha de finalización del régimen ordinario de clase que no será inferior aldía 22 de junio de cada año realizando las actividades de refuerzo o mejora de las competencias, quepermitan al alumnado matriculado la superación de los módulos profesionales pendiente de evaluaciónpositiva.

Evaluación final: La fecha de la sesión de evaluación final se corresponderá siempre con lafinalización del régimen ordinario de las clases.

C. Instrumentos de evaluación

La evaluación del módulo profesional se realizará atendiendo a los resultados deaprendizaje/capacidades terminales anteriormente citados y a los criterios de evaluación establecidos. Esuna evaluación continua ya que está inmersa en el proceso de enseñanza-aprendizaje. Al finalizar elproceso, una calificación final valorará los resultados conseguidos. Para la obtención de esta calificación, seutilizarán los siguientes instrumentos de evaluación:

Pruebas de evaluación teóricas y/o prácticas:Las pruebas consistirán en varias preguntas que pueden ser definiciones, explicación de conceptos,

ejemplificación de situaciones, clasificación, relación de conceptos, resolución de problemas, completarfrases, preguntas verdadero/falso y/o de tipo test.

Las pruebas prácticas serán supuestos prácticos de las técnicas o procedimientos realizados en elaula durante el proceso de enseñanza-aprendizaje. Se valorarán en función de la aplicación de losconocimientos teóricos a la práctica, la destreza, habilidad, técnica, rapidez y seguridad.

Cuaderno de actividades:Durante el desarrollo del proceso de enseñanza aprendizaje, se realizarán tanto en el aula como en

casa una serie de actividades que permitirán al alumnado la consecución de los objetivos previstos.

Registros de observación de actitud y grado de consecución de competencias personalesy sociales del alumno:- Cumplimiento de las normas de convivencia.- Cumplimiento de las normas de seguridad e higiene en el aula-taller.- Capacidad de trabajo en equipo.- Responsabilidad en el trabajo.- Cooperación y participación en el proceso de enseñanza-aprendizaje. Control de la asistencia a clase del alumnado:Para la aplicación del proceso de evaluación continua se requiere la asistencia a las clases y

actividades programadas para el módulo profesional.La asistencia del alumnado a clase es obligatoria, para lo cual se realizará un control diario, y las

faltas de asistencia reiterada se valorarán negativamente en las evaluaciones y se ajustarán a lo establecidoen el Reglamento de organización y funcionamiento. De tal manera que aquellos alumnos que tengan unnúmero de faltas de asistencia igual o superior al 20% de las horas totales trimestrales del módulo tendránque realizar el procedimiento de recuperación previsto.

D. Criterios de calificación

La evaluación será continua, se realizarán sesiones de evaluación y calificación a lo largo del cursoacadémico coincidiendo con el final de cada trimestre.

La evaluación conlleva una calificación que reflejará los resultados obtenidos por el alumno/a en suproceso de enseñanza-aprendizaje. La calificación del módulo profesional se expresará en valoresnuméricos de 1 a 10, sin decimales. Se considerarán positivas las iguales o superiores a 5 y negativaslas restantes.

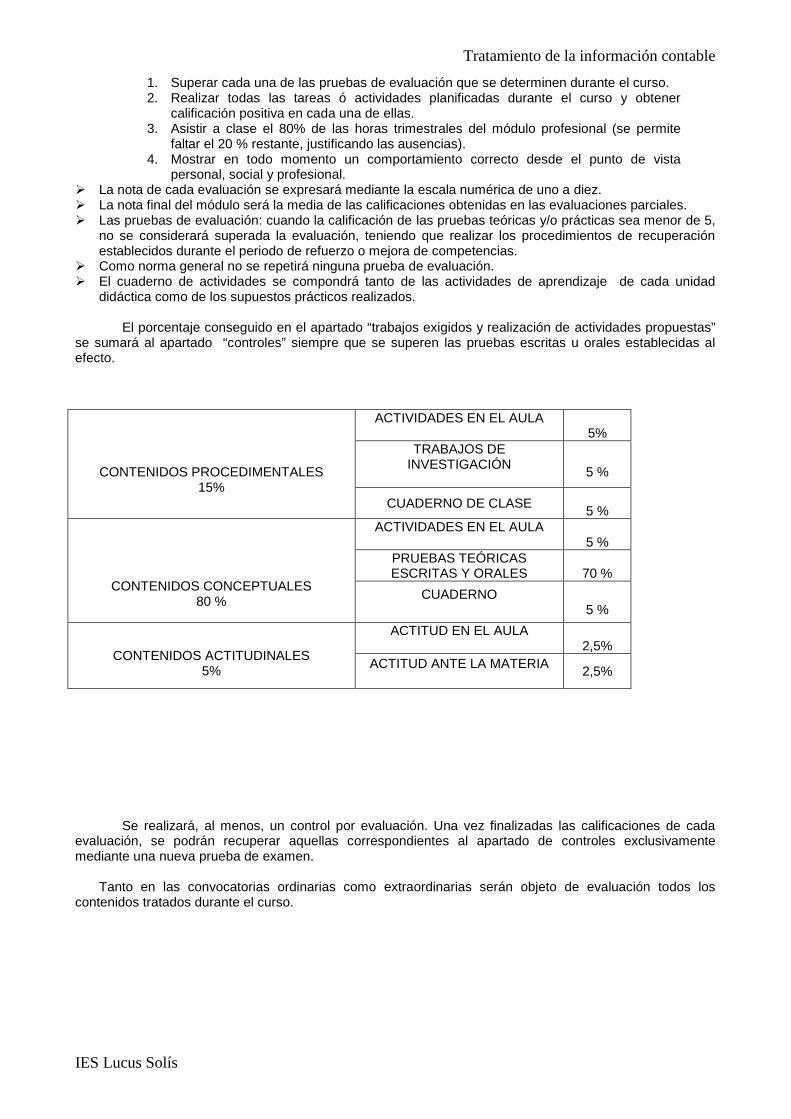

Son requisitos imprescindibles para aprobar el módulo profesional:

Tratamiento de la información contable

IES Lucus Solís

1. Superar cada una de las pruebas de evaluación que se determinen durante el curso.2. Realizar todas las tareas ó actividades planificadas durante el curso y obtener

calificación positiva en cada una de ellas.3. Asistir a clase el 80% de las horas trimestrales del módulo profesional (se permite

faltar el 20 % restante, justificando las ausencias).4. Mostrar en todo momento un comportamiento correcto desde el punto de vista

personal, social y profesional. La nota de cada evaluación se expresará mediante la escala numérica de uno a diez. La nota final del módulo será la media de las calificaciones obtenidas en las evaluaciones parciales. Las pruebas de evaluación: cuando la calificación de las pruebas teóricas y/o prácticas sea menor de 5,

no se considerará superada la evaluación, teniendo que realizar los procedimientos de recuperaciónestablecidos durante el periodo de refuerzo o mejora de competencias.

Como norma general no se repetirá ninguna prueba de evaluación. El cuaderno de actividades se compondrá tanto de las actividades de aprendizaje de cada unidad

didáctica como de los supuestos prácticos realizados.

El porcentaje conseguido en el apartado “trabajos exigidos y realización de actividades propuestas”se sumará al apartado “controles” siempre que se superen las pruebas escritas u orales establecidas alefecto.

Se realizará, al menos, un control por evaluación. Una vez finalizadas las calificaciones de cadaevaluación, se podrán recuperar aquellas correspondientes al apartado de controles exclusivamentemediante una nueva prueba de examen.

Tanto en las convocatorias ordinarias como extraordinarias serán objeto de evaluación todos loscontenidos tratados durante el curso.

CONTENIDOS PROCEDIMENTALES15%

ACTIVIDADES EN EL AULA5%

TRABAJOS DEINVESTIGACIÓN 5 %

CUADERNO DE CLASE 5 %

CONTENIDOS CONCEPTUALES80 %

ACTIVIDADES EN EL AULA5 %

PRUEBAS TEÓRICASESCRITAS Y ORALES 70 %

CUADERNO5 %

CONTENIDOS ACTITUDINALES5%

ACTITUD EN EL AULA2,5%

ACTITUD ANTE LA MATERIA 2,5%

Tratamiento de la información contable

IES Lucus Solís 2012-13 Mª Isabel Martín Orzáez 21

10.2. EVALUACIÓN DE LA PROGRAMACIÓN.

Teniendo en cuenta el carácter flexible y dinámico de la programación didáctica, se deberá realizaruna revisión de la misma para la identificación de posibles errores que se hayan podido producir en suelaboración, adaptación a los cambios en el contexto, grupo, centro o para la realización de modificacionesfuturas.

Este seguimiento de la programación deberá realizarse en varios momentos del proceso formativo,como pueden ser, al finalizar cada uno de las tres evaluaciones, atendiendo a los informes de evaluaciónelaborados en las sesiones de evaluación y en la revisión de las programaciones iniciales una vez finalizadoel curso.

10.3. PLAN DE RECUPERACIÓN

Para el alumnado que no haya logrado alcanzar los objetivos propuestos en cada una de lasevaluaciones, se realizará una recuperación por evaluación. En ella se examinarán de la prueba teórica y/opráctica que no hayan superado y realizarán aquellas actividades propuestas por la profesora del módulo enfunción de los contenidos conceptuales, procedimentales y actitudinales que no se hayan adquirido.

La prueba de recuperación tendrá las mismas características que las pruebas ordinarias que serealicen en la evaluación correspondiente (pruebas teóricas y/o prácticas).

La nota final de la recuperación se expresará mediante la escala numérica de uno a diez y vendrádada por la suma de todos los apartados, siendo necesario obtener un mínimo de 5 para considerar larecuperación superada.

Una vez concluidas las evaluaciones parciales aquellos alumnos/as que tengan módulosprofesionales no superados mediante evaluación parcial continuarán con las actividades lectivas (derecuperación) hasta la fecha de finalización del régimen ordinario de clase, es decir, hasta el 25 de junio de2013. Tendrán como finalidad reforzar aquellos conocimientos, destrezas o habilidades que no hayan podidoadquirir en el periodo anterior. Se realizarán pruebas, actividades o tareas de similares características a lasefectuadas durante los periodos anteriores.

Teniendo en cuenta que la asistencia a las actividades de formación es obligatoria, los alumnos nopodrán superar el 20% de faltas de asistencia durante este periodo de recuperación.

Para obtener la nota final de aquellos alumnos que han suspendido por haber superado el 20% defaltas de asistencia del trimestre, es imprescindible presentar todas las actividades realizadas durante elcurso.

11.- ATENCIÓN AL ALUMNADO CON NECESIDADES ESPECÍFICAS DEAPOYO EDUCATIVO

El Sistema Educativo Público de Andalucía garantiza el acceso y la permanencia en el sistemaeducativo del alumnado con necesidad específica de apoyo educativo.

Como uno de los principios fundamentales de la práctica docente, se ha de contemplar la atención ala diversidad del alumnado, es decir, el logro de una educación de calidad para todos los alumnos yalumnas independientemente de sus condiciones y circunstancias, el cumplimiento del principio de equidad,la igualdad de oportunidades, etc. Esta educación se debe adecuar a la diversidad de aptitudes, intereses,expectativa y necesidades del alumnado.

Atendiendo a lo establecido en la Ley 17/2007 de Educación de Andalucía y la Ley Orgánica 2/2006de Educación, se considera alumnado con necesidades específicas de apoyo educativo:

- Aquel que presenta necesidades educativas especiales debidas a diferentes grados y tipos decapacidades personales de orden físico, psíquico, cognitivo o sensorial.

- El que, por proceder de otros países o por cualquier otro motivo, se incorpore de forma tardía alsistema educativo.

- El que precise de acciones de carácter compensatorio.- El que presente altas capacidades intelectuales.

Para planificar la atención a estos alumnos, es preciso hacer una identificación y valoración lo mástemprana posible de estas necesidades que se puedan presentar. De acuerdo a los resultados obtenidostras la evaluación inicial al comienzo del curso se pueden prever algunas dificultades del aprendizaje.

De acuerdo a la Orden de 29 de septiembre de 2010, por la que se regula la evaluación,certificación, acreditación y titulación académica del alumnado que cursa enseñanzas de formaciónprofesional inicial que forma parte del sistema educativo en la Comunidad Autónoma de Andalucía, sedeberá prestar especial atención a la adecuación de las actividades formativas, así como de los criterios yprocedimientos de evaluación cuando el ciclo formativo vaya a ser cursado por alumnado con algún tipo de

Tratamiento de la información contable

IES Lucus Solís 2

discapacidad, garantizándose el acceso a las pruebas de evaluación. Esta adaptación en ningún casosupondrá la supresión de resultados de aprendizaje y objetivos generales del ciclo que afecten a laadquisición de la competencia general del título.

Para atender adecuadamente a las necesidades de apoyo educativo que puedan detectar, sepondrá en práctica las medidas de refuerzo educativo y/o adaptación curricular no significativa de loselementos del currículo necesarias. Estas medidas serán llevadas a cabo por el profesor del módulo en elaula ordinaria y se podrán en conocimiento del tutor y demás miembros del equipo docente en las reunionesde coordinación que periódicamente se lleven a cabo.

Para aquellos alumnos con dificultades de aprendizaje, las actividades de refuerzo les permitiránalcanzar los mismos objetivos que el resto del grupo, ya que atienden a la diversidad. Pueden ser lasmismas actividades que el grupo pero simplificadas en los pasos fundamentales, planteadas de distintamanera o diferentes pero planteadas en la misma línea.

El procedimiento más oportuno será: comenzar siempre por realizar una evaluación inicial y, enfunción de sus necesidades, empezar por adaptar los elementos menos significativos del currículo:actividades, metodología, técnicas e instrumentos de evaluación, estrategias para abordar loscontenidos, etc.

Por ejemplo; priorizar los contenidos fundamentales y suprimir aquellos menos necesarios;materiales y recursos variados (fichas de trabajo, material gráfico y más manipulativo…); darle más tiempopara hacer las actividades; priorizar los contenidos de tipo procedimental y actitudinal sobre losconceptuales; modificar las técnicas y/o los instrumentos de evaluación (ante una prueba; hacerle laspreguntas de manera distinta o que impliquen relación gráfica, etc.); hacer que otro alumno/a “tutorice” sulabor: se lo explique y ayude a realizar la actividad; trabajo en pequeños grupos y responsabilizarlo deciertas tareas, etc.

Estas medidas serán llevadas a cabo por el profesor responsable del módulo y en el aula ordinaria yse pondrán en conocimiento del tutor y demás miembros del equipo docente en las reuniones que,periódicamente, se lleven a cabo. Además, podrían complementarse con algún tipo de refuerzo educativopara realizar en casa.Es previsible que algún alumno supere con facilidad los objetivos propuestos, por lo que se diseñaránalgunas actividades de ampliación que permitirán continuar construyendo sus conocimientos o profundizaren ellos, realizando actividades con un nivel superior de elaboración y con mayor autonomía.

Por otro lado, con los diferentes agrupamientos para realizar las actividades de aprendizaje sepretende atender a la diversidad. Estos agrupamientos los realizará el profesor y potencian tanto el trabajocolectivo como individual.Aprovechando el carácter flexible de la programación, no se descarta otras posibilidades en la atención a ladiversidad a lo largo del curso académico.

12.- MATERIALES, ESPACIOS Y RECURSOS DIDACTICOS.

Para el seguimiento de la asignatura se recomienda el texto “Tratamiento de la informacióncontable”, de Grado Medio, editado por Macmillan.

Otros materiales curriculares serían: Prensa y revistas especializadas. Se hará uso de Internet para llevar a cabo la búsqueda de información Recursos espaciales: el aula y el mobiliario que la compone; otros espacios del centro (biblioteca,

sala de ordenadores, laboratorio, taller…). Recursos humanos: posibilidad de contar con especialistas en las diversas materias a tratar, con

padres, madres… Material didáctico: Las transparencias, Los vídeos y televisor, Retroproyector, Diapositivas, Las

noticias de actualidad y Las revistas especializadas Manuales de distintas editoriales, relacionados con la materia que nos servirán de apoyo.

13.- ACTIVIDADES COMPLEMENTARIAS Y EXTRAESCOLARES.

Se consideran actividades complementarias las organizadas por los centros durante el horarioescolar, de acuerdo con su planificación anual, y tienen un carácter diferenciado de las propiamente lectivaspor el momento, espacios o recursos que se utilizan.

En relación con los objetivos que se esperan conseguir al finalizar este módulo profesional, se hanestablecido los siguientes:

Completar los contenidos de los conocimientos teóricos y prácticos que se imparten en el aula enlas diferentes unidades didácticas.

Tratamiento de la información contable

IES Lucus Solís

Conocer directamente el sector empresarial al que van a acceder una vez finalizados los estudioscorrespondientes.Para ello se han diseñado las siguientes actividades. Las fechas y la concreción de las empresas a

visitar están por determinar. Encuentro empresarial de los alumnos/as de Ciclos Formativos del IES, con empresarios y

profesionales de su entorno o, alternativamente, Ciclo de Conferencias/Mesas redondas conparticipación de la Admón. Laboral y de Ordenación y Gestión turística, además de empresarios yprofesionales del entorno.

14.- BIBLIOGRAFÍA.

Libro de Macmillan como referente de los alumnos/as, y otras editoriales como apoyo Suplementos económicos de periódicos, que se irán aportando semanalmente Periódicos y Revistas especializadas (Actualidad Laboral...) Código de Comercio. Editorial Civitas Convenio colectivo del sector al que pertenece el Ciclo Formativo Sentencias, documentos oficiales... Diccionario de la Real Academia de la Lengua Española