Módulo II. El Sistema de Control Interno en los Procesos y en las Funciones de la Organización

51

MÓDULO 2 El Sistema de Control Interno en los Procesos y en las Funciones de la Organización Lcdo. Denys Terán Pineda Auditor Interno (E) Mérida, septiembre 2014

-

Upload

auditor-interno -

Category

Education

-

view

106 -

download

1

Transcript of Módulo II. El Sistema de Control Interno en los Procesos y en las Funciones de la Organización

MÓDULO 2

El Sistema de Control Interno en los

Procesos y en las Funciones de la

Organización

Lcdo. Denys Terán Pineda

Auditor Interno (E)

Mérida, septiembre 2014

El Sistema de Control Interno en los Procesos y en las

Funciones de la Organización

MÓDULO 2

Sesiones

2.1 Aspectos Históricos y Doctrinarios sobre

Control Interno

2.2 La Organización, Procesos y Funciones /

Visión Sistémica y Holística

2.3 Sistema de Control Interno

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

El surgimiento del concepto de control interno data de épocas

remotas. Inicialmente se manifestó en el sector privado donde se

reconoció como fundamental e indispensable en virtud del

crecimiento de las organizaciones, el volumen de las operaciones y

los niveles de riesgo, entre otros.

Las diferentes administraciones, ya sean públicas o privadas

comprometen intereses y patrimonios que no son personales, sino

que pertenecen a la sociedad o a la organización para la cual

prestan sus servicios. Es por ello que el conocimiento de la estructura

de la organización de que se trate y los elementos para el diseño e

implantación de un adecuado sistema de control, son

fundamentales para dar una seguridad “razonable” del buen uso

de la inversión y el logro de los objetivos previstos.

VISIÓN GENERAL DEL MÓDULO 2

El Sistema de Control Interno en los Procesos y en las Funciones

de la Organización

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

El presente Módulo comprende sesiones referidas a los más

importantes aspectos históricos y doctrinarios sobre control

interno. Para ello se abordan perspectivas nacionales einternacionales que permite adentrarse en su concepción

actual en el contexto de las organizaciones, así como, en sus

procesos y funciones, bajo una visión sistémica. Con esto se

concreta el enfoque técnico en la definición del control

interno, para introducir a los participantes en el enfoque legalde su concepción en las organizaciones públicas

venezolanas.

VISIÓN GENERAL DEL MÓDULO 2

El Sistema de Control Interno en los Procesos y en las Funciones

de la Organización (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Al finalizar el Módulo, el participante debe estar en

capacidad de manejar aspectos conceptuales y técnicos,

derivados de las propuestas doctrinarias más recientes, queorientan la adecuada estructuración del sistema de control

interno en las organizaciones públicas, así como la

identificación de su rol personal en ese contexto.

OBJETIVO GENERAL MÓDULO II

El Sistema de Control Interno en los Procesos y en las Funciones de la Organización

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Sesión 2.1

ASPECTOS HISTÓRICOS Y

DOCTRINARIOS SOBRE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Los cambios son ineludibles. Son una manifestación normal

en las diferentes estructuras naturales y sociales.

A lo largo de los años, la noción de control interno también

ha estado sujeta a los cambios doctrinarios, normativos y

operacionales.

Esta Sesión abarca los aspectos históricos y doctrinarios sobrecontrol interno, como referencia para entender el enfoque

de la definición que se maneja actualmente en el plano

técnico-legal y su alcance.

Módulo 2

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

VISIÓN GENERAL DE LA SESIÓN

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Al término de la sesión el participante debe estar en capacidad de

distinguir los aspectos doctrinarios, históricos y conceptuales

asociados a la noción del control interno como sistema, para

diferenciar e interpretar la importancia de los avances en su

conceptualización.

OBJETIVO ESPECÍFICO DE LA SESIÓN

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS SOBRE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

La visión de control Interno surgió con la aparición de la

contabilidad de partida simple en los pueblos de Egipto, Fenicia y

Siria.

Aspectos históricos

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS SOBRE CONTROL INTERNO

Egipto

Fenicia

Siria

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Durante la edad media se crearon los libros de contabilidad con

el fin de controlar las operaciones de negocios, Es en Venecia 1494,

donde Fray Lucas Pacioli, escribió un libro sobre Contabilidad de

partida doble, con cuya aparición de ésta se dan los primeros pasos

hacia el hoy conocido Control Interno.

A partir del siglo XVIII, con el inicio de la revolución industrial, los

trabajos son realizados por máquinas operadas por hombres.

Aspectos históricos (Cont…)

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

A partir del siglo XIX los hombres de negocios consideran necesarioestablecer procesos efectivos para el resguardo de sus intereses.

Es en 1930 cuando surge el término “Control Interno” como tal, y serefería a la separación de funciones entre dos o más personas paradelegar responsabilidades, lo cual permitiría verificar que el trabajo secumpliera con eficacia y eficiencia.

Montgomery le da una mayor amplitud a la visión del control interno,al dividirlo en tres áreas fundamentales dentro de la organización:Control Interno Administrativo, Control Interno Contable y laComprobación Interna, que comprende los procedimientos realizadospara evitar fraudes.

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Aspectos históricos (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

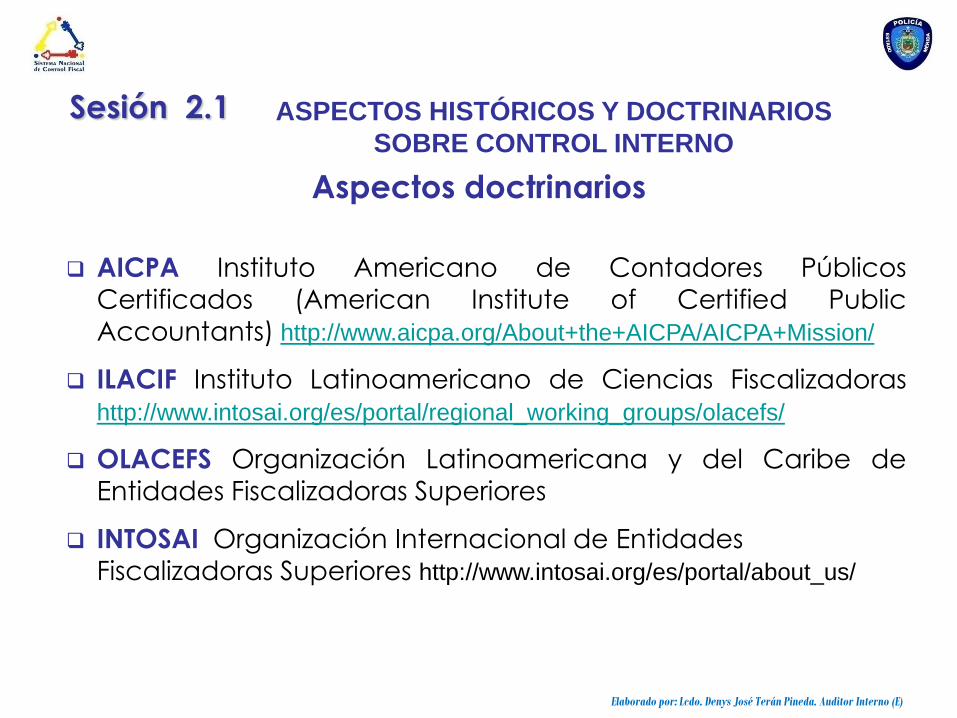

AICPA Instituto Americano de Contadores Públicos

Certificados (American Institute of Certified Public

Accountants) http://www.aicpa.org/About+the+AICPA/AICPA+Mission/

ILACIF Instituto Latinoamericano de Ciencias Fiscalizadoras

http://www.intosai.org/es/portal/regional_working_groups/olacefs/

OLACEFS Organización Latinoamericana y del Caribe de

Entidades Fiscalizadoras Superiores

INTOSAI Organización Internacional de Entidades

Fiscalizadoras Superiores http://www.intosai.org/es/portal/about_us/

Aspectos doctrinarios

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

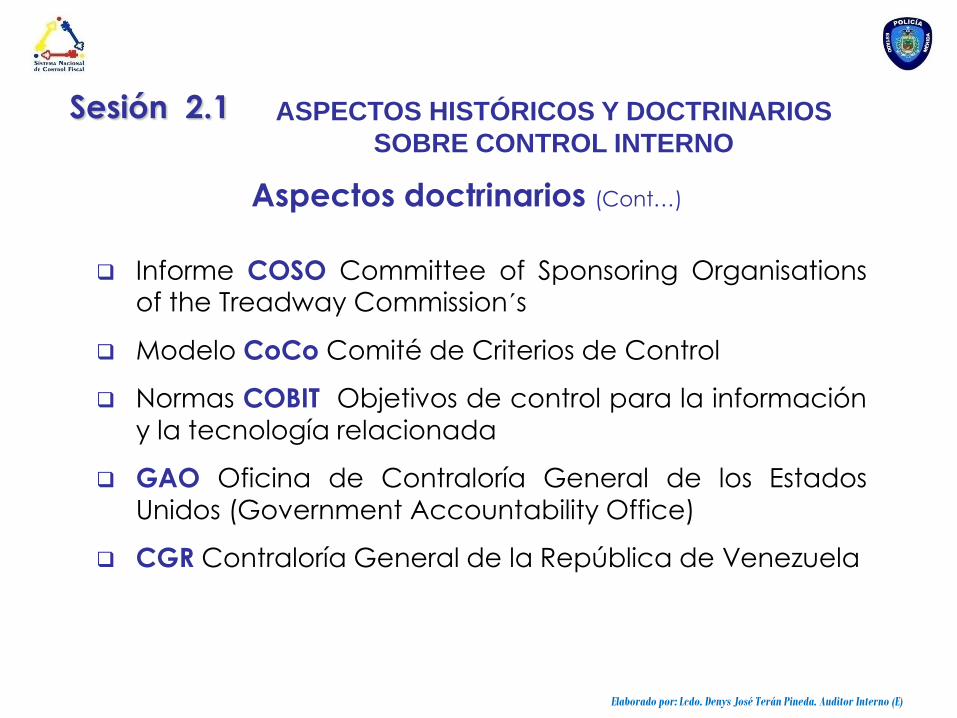

Informe COSO Committee of Sponsoring Organisationsof the Treadway Commission´s

Modelo CoCo Comité de Criterios de Control

Normas COBIT Objetivos de control para la información

y la tecnología relacionada

GAO Oficina de Contraloría General de los Estados

Unidos (Government Accountability Office)

CGR Contraloría General de la República de Venezuela

Aspectos doctrinarios (Cont…)

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

• Septiembre 1992

• Agrupación de cinco organismo estadounidenses: IACPA,

AAA (American Accounting Association), FEI (Financial

Executives Institute), IIA (Institute of Internal Auditors) y IMA

(Institute of Management Accountants)

• Ofrece una estructura común para comprender al control

interno

• Descansa su importancia en que incorporó en una sola estructura conceptual los distintos enfoques existentes a

nivel mundial y generó consenso en la aplicación del

control interno

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

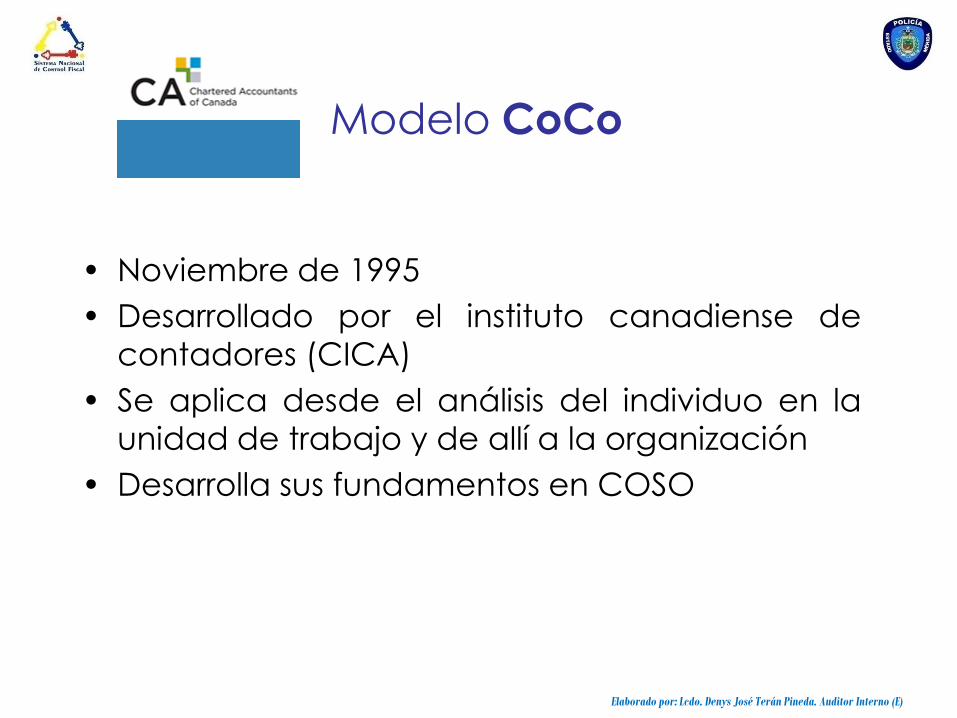

• Noviembre de 1995

• Desarrollado por el instituto canadiense de

contadores (CICA)

• Se aplica desde el análisis del individuo en la

unidad de trabajo y de allí a la organización

• Desarrolla sus fundamentos en COSO

Modelo CoCo

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

• Objetivos del Control para la Información yTecnología Relacionada

• Son unas normas publicadas por la ISACF(Organización Mundial de Auditores de Sistemasde Información)

• Constituye un estándar internacional para laaplicación de un correcto control de lossistemas de información

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

• El libro amarillo de las Normas de Auditoría

Gubernamental

• Los objetivos de una auditoría de control interno

se relaciona con los planes, métodos y

procedimientos que utiliza la administración

para cumplir su misión, sus objetivos y sus metas.

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Normas de Control Interno para los Entes de la Administración Pública

Nacional Descentralizada / Contraloría General de la República de

Venezuela (Gaceta Oficial de la República de Venezuela Nro. 33.214,

del 02/05/1985). Dirigidas a las autoridades de los organismos de la

Administración Pública Nacional Descentralizada, fueron formuladas

ante la necesidad de que los sistemas de control externo se

apoyaran en los sistemas y mecanismos de control interno de las

organizaciones fiscalizadas, y que las mismas estuvieran orientadas auna función sistematizadora, más que con un carácter sancionador.

Las normas establecían criterios fundamentales, a la fecha, con base

a los cuales realizar la evaluación de los sistemas de control interno

en las organizaciones sujetas a control y en su contexto.

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Aspectos normativos

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Se define al sistema de control interno como “el conjunto que

comprende tanto las bases organizativas como los principios, políticas,

normas, métodos y procedimientos adoptados dentro de cada

entidad para salvaguardar sus recursos, verificar la exactitud y

veracidad de la información financiera y administrativa, promover la

eficiencia en las operaciones, estimular el acatamiento de las

decisiones adoptadas y lograr el cumplimiento de las metas y objetivos

programados”.

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Aspectos normativos (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Aspectos normativos (Cont…)

Normas Generales de Control Interno / Contraloría General de la República de

Venezuela, (Gaceta Oficial de la República de Venezuela Nro. 36.229, del17/06/1997). Dirigidas hacia el amplio espectro de los organismos y entidades

sujetas al ámbito de control de la Contraloría General de la República. Fueron

dictadas entre otras razones, con el fin de facilitar el funcionamiento

coordinado entre los sistemas de control interno y externo, para que tanto los

organismos, como las entidades, en interés de ejercer un control ágil y eficaz,

establezcan y mantengan adecuados controles internos de forma tal, que el

control fiscal externo se complemente con el que le corresponda ejercer a la

administración activa.

“El control interno de cada organismo o entidad debe organizarse con arreglo

a conceptos y principios generalmente aceptados de sistema y estar

constituido por las políticas y normas formalmente dictadas, los métodos y

procedimientos efectivamente implantados y los recursos humanos, financieros

y materiales”

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Funcionamiento coordinado que debe orientarse al

cumplimiento de los objetivos siguientes:

• Salvaguardar el patrimonio, público.

• Garantizar la exactitud, cabalidad, veracidad y oportunidad

de la información presupuestaria, financiera, administrativa y

técnica.

• Procurar la eficiencia, eficacia, economía y legalidad de los

procesos y operaciones institucionales y el acatamiento de las

políticas establecidas por las máximas autoridades del

organismo o entidad.”

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Aspectos normativos (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

RESUMEN

Los aspectos históricos nos indican la evolución del concepto de

control interno en las organizaciones.

Los aspectos doctrinarios especifican conceptos que llevan a

precisiones técnicas sobre lo que es el control, interno y el cambio de

visión al respecto.

Las organizaciones supranacionales que agrupan las entidades

fiscalizadoras del mundo, cada una de ellas en su ámbito, así como

aquéllas que agrupan los profesionales de la Contaduría.

La Contraloría General de la República, atendiendo a sus funciones

dictó instrucciones sobre el tema y definió más recientemente, en el

año 1997, las Normas Generales de Control Interno.

Sesión 2.1 ASPECTOS HISTÓRICOS Y DOCTRINARIOS

SOBRE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

La Organización Administrativa Procesos y

Funciones/ Visión Sistémica y HolísticaSesión 2.2

Módulo 2

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

En esta Sesión se trata aspectos referidos a la organización como

estructura, en el entendido que su conocimiento cabal permite una

fácil definición y armonización de metas y responsabilidades, de

acuerdo con la misión institucional, para que el desarrollo del sistema

de control interno, se adecue a esa misión, particularidades estas se

abordarán en la próxima sesión.

El contenido de esta Sesión hace énfasis en temas asociados a los

niveles organizacionales de decisión y los subsistemas que la

conforman, los objetivos básicos a considerar en el diseño de las

organizaciones, así como en precisar conceptualmente algunos

términos involucrados, para lograr una mayor comprensión.

VISIÓN GENERAL DE LA SESIÓN

Sesión 2.2 La Organización Administrativa Procesos y

Funciones/Visión Sistémica y Holística

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

El participante debe estar en condiciones de distinguir los

diferentes niveles y sistemas en los procesos y funciones

dentro de una organización, como referencia básica parael desarrollo del sistema de control interno, ya que éste es su

contexto.

OBJETIVO ESPECÍFICO DE LA SESIÓN

Sesión 2.2 La Organización Administrativa Procesos y

Funciones/Visión Sistémica y Holística

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Ejercicio

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

¿Conoce usted cuáles son los

productos generados (hacia

sus usuarios externos) por la

organización donde trabaja?

Explique

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

¿Usted está claro de su rol en

la organización donde trabaja

y en cuánto contribuye a la

generación de sus productos

externos?

Explique

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

¿Sus funciones en la

organización están en su nivel

táctico?

Explique

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

¿Su conocimiento acerca de la

organización donde trabaja, le

permitiría desarrollar de memoria

su estructura organizativa, por lo

menos hasta el nivel gerencial?

Explique

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

¿Asegura usted la calidad de su

trabajo en la organización y del

trabajo realizado por la unidad a

la cual pertenece?

Explique

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Estructura

Básica

Mecanismos de

operación

Mecanismos de

decisión

Sesión 2.2 La Organización Administrativa Procesos y

Funciones/Visión Sistémica y Holística

Objetivos básicos a considerar en el diseño de

las organizaciones

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Nivel estratégico o nivel directivo. Es el más alto en la

estructura organizativa o en la gestión de cualquier

actividad, asigna direccionalidad.

Nivel táctico o nivel gerencial. Debe mantener la

articulación entre los niveles estratégicos y operativos.

Nivel operativo o nivel técnico. En este segmento se

distinguen dos elementos: el primero comprende losprocesos medulares y el segundo las actividades o

procesos de apoyo.

Niveles en las organizaciones

Sesión 2.2 La Organización Administrativa Procesos y

Funciones/Visión Sistémica y Holística

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Nivel Estratégico

(Directores)

Nivel Táctico

(Gerentes)

Nivel

Operativo

(Supervisores, técnicos)

Niveles en las organizaciones

Sesión 2.2 La Organización Administrativa Procesos y

Funciones/Visión Sistémica y Holística

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

RESUMEN

Los niveles organizacionales básicos son: estratégico o de

dirección, táctico o gerencial, y operativo u operacional

(supervisión, trabajadores, obreros).

Los niveles organizacionales indican los grados o categorías de

jerarquía, funciones o responsabilidades del recurso humano de una

organización.

La asignación de responsabilidades, el agrupamiento de

funciones, la toma de decisión, la coordinación y el control son

requisitos fundamentales para la operación de las organizaciones, y

representan la base conceptual a ser tomada en cuenta para la

estructuración del sistema de control interno que ha de conformarse

en su contexto.

Sesión 2.2 La Organización Administrativa Procesos y

Funciones/Visión Sistémica y Holística

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Módulo 2

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Conocidos los aspectos asociados a la organización como estructura,en esta Sesión se tratan aspectos relacionados con los elementos aconsiderar para la adecuada estructuración de sistemas de controlinterno que, desde el punto de vista teórico, cumplan los objetivos de su

establecimiento. Para ello se aborda la siguiente temática : el control

interno y sus objetivos, componentes, responsabilidades para suestructuración, vigilancia y evaluación, limitaciones a su eficacia.

El desarrollo de esta Sesión permite al participante introducirse en lavisión teórica-conceptual más moderna en cuanto el desarrollo de

sistemas de control interno, como paso previo para comprender lanaturaleza, alcance y propósitos de la normativa que sobre el mismo, semaneja en las organizaciones públicas venezolanas.

Sesión 2.3 SISTEMA DE CONTROL INTERNO

VISIÓN GENERAL DE LA SESIÓN

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Al finalizar la Sesión el participante debe estar en

capacidad de identificar los objetivos del control interno y

los componentes para la estructuración del sistema de

control interno en las organizaciones.

OBJETIVO ESPECÍFICO DE LA SESIÓN

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

• Objetivos

• Componentes

• Responsabilidades

• Limitaciones a su efectividad

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Desarrollo de la noción de sistema de control interno

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Objetivos del control interno

• Promover las operaciones metódicas, económicas,

eficientes y eficaces, productos y servicios de calidad,

acorde con la misión que la organización debe cumplir.

• Preservar los recursos frente a cualquier pérdida por

despilfarro, abuso, mala gestión, errores, fraude e

irregularidades.

• Respetar las leyes, reglamentos y directivas.

• Elaborar y mantener datos financieros y de gestión fiables

y presentarlos correctamente en los informes oportunos.

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Componentes de control interno

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Ambiente de Control

La ética y la integridad del personal

Nivel de conocimiento y habilidades

Filosofía de la dirección y estilo gerencial

Estructura organizacional

Políticas y prácticas de recursos humanos

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Evaluación de Riesgos

Identificación de riesgo

Valoración del riesgo

Tolerancia al riesgo

Desarrollo de las respuestas

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Actividades de Control

Comprende todos los métodos, políticas, procedimientos y

otras medidas establecidas y ejecutadas, como parte de

las operaciones.

Para que sean efectivas deben ser: apropiadas y

consistentes con un plan a largo plazo; tener un costo

adecuado no mayor a los beneficios; ser razonables y estar

integradas a la naturaleza y objetivos del ente.

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Procedimientos de autorización y aprobación

Segregación de funciones (autorización,

procesamiento, archivo y revisión)

Controles sobre el acceso a los recursos y archivos.

Verificaciones

Conciliaciones

Revisión de desempeño operativo

Supervisión

Acciones correctivas

Actividades de Control (Cont…)

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Cada supervisor responsable de unidades, programas,proyectos u operaciones, debe comunicar claramente las

funciones y responsabilidades, atribuidas a cada

supervisado, examinar sistemáticamente su trabajo y

asegurarse que se ejecute conforme a las instrucciones

dictadas al respecto.

Como soporte de los sistemas y mecanismos de control

interno debe establecerse un sistema de comunicación y

coordinación que provea información relativa a las

operaciones, confiable, oportuna, actualizada y acorde alas necesidades del organismo.

Información y Comunicación

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

La información es la base de la comunicación y para que

sea efectiva debe fluir hacía arriba, a través de ella y hacia

abajo, pasando por los componentes y toda la estructura

interna de la organización.

Información y Comunicación (Cont…)

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Supervisión

Proceso de seguimiento continuo para valorar la calidad de

la gestión institucional y del funcionamiento efectivo del

sistema de control interno. Está referido a una serie de

acciones que se ejecutan como:

Monitoreo continuo

Evaluaciones puntuales

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Componentes de control interno (Cont…)

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Los gerentes o directores son los responsables directos de todas las

actividades de una organización, incluyendo la implantación,mantenimiento y documentación del sistema de control interno;donde sus responsabilidades varían de acuerdo con sus funcionesen la organización.

El resto de los niveles contribuyen cumpliendo las funciones que se

le establezcan.

En el ambiente externo las Entidades Fiscales Superiores, en lo querespecta al sector público, deben contribuir al fortalecimiento yapoyo efectivo a la implantación del Control Interno en elgobierno.

Responsabilidades en el control interno

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

Factores

La situación económica

Las condiciones demográficas

Las leyes gubernamentales

La gente

Limitaciones a la efectividad de control interno

Garantía RAZONABLE y NO ABSOLUTA

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)

RESUMEN

Los objetivos del control interno se reflejan en su conceptualización.

Los componentes del control interno se interrelacionan y están integrados al

proceso de gestión.

El ambiente de control es la base para el sistema de control interno en su conjunto.

La evaluación de riesgos se desarrolla con el fin de identificar los posibles

obstáculos para el logro de la misión y los objetivos de la organización.

Las actividades de control comprenden todos los métodos, políticas,

procedimientos y otras medidas establecidas y ejecutadas, como parte de las

operaciones.

Los componentes información y comunicación, son vitales para que una

organización conduzca y controle sus operaciones.

El monitoreo como mecanismo de supervisión, es necesario para asegurar que el

control interno este interrelacionado con los objetivos, el entorno, los recursos y el

riesgo.

Las fallas relacionadas a la forma en que se diseña o la manera como se ejecuta

el control interno.

Sesión 2.3 SISTEMA DE CONTROL INTERNO

Elaborado por: Lcdo. Denys José Terán Pineda. Auditor Interno (E)