Modulo de Formulación y Evaluación de proyectos

156

Modulo de Formulación y Evaluación de proyectos Ariel Linarte Ulloa

description

Modulo de Formulación y Evaluación de proyectos. Ariel Linarte Ulloa. FORMULACIÓN Y EVALUACIÓN DE PROYECTOS. Proceso de planeación Lenguaje de los proyectos Estudios del proyecto y decisiones derivadas de ellos. Herramientas para la toma de decisiones en aspectos de: Mercado Técnico - PowerPoint PPT Presentation

Transcript of Modulo de Formulación y Evaluación de proyectos

Modulo de Formulación y Evaluación de proyectos

Ariel Linarte Ulloa

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

• Proceso de planeación• Lenguaje de los proyectos• Estudios del proyecto y decisiones derivadas de ellos.• Herramientas para la toma de decisiones en aspectos de:

– Mercado– Técnico– Financiero

Proceso de planeación

Plan

Programa

Proyecto

LENGUAJE DE LOS PROYECTOSPlan

ProgramaProyectoObjetivo

MetaProductos

Población objetivoEfecto

ImpactoRecursosProcesos

Actividades

Plan•Suma de programas que buscan objetivos comunes,

ordena los objetivos generales y los desagrega en objetivos específicos, que van a constituir a su vez los objetivos generales de los programas.

Programa•Conjunto de proyectos que persiguen los mismos

objetivos. Establece las prioridades de la intervención, identifica y ordena los proyectos, define el marco institucional y asigna los recursos a utilizar.

Proyecto•Empresa planificada que consiste en un conjunto de

actividades interrelacionadas y coordinadas para alcanzar objetivos específicos dentro de los límites de presupuesto y un período dados (ONU 1984).

LENGUAJE DE LOS PROYECTOS

Objetivo •Situación que se espera obtener al final del período de duración del proyecto, mediante la aplicación de los recursos y la realización de las acciones previstas.

Meta •Objetivo temporal, espacial y cuantitativamente dimensionado.

Productos •Resultados concretos de las actividades desarrolladas a partir de los insumos disponibles.

Actividades •Acciones que permiten generar un producto determinado .

LENGUAJE DE LOS PROYECTOS

Población

objetivo•Grupo de personas al que se destina el proyecto. Se

denomina también población meta, grupo meta o grupo focal.

Efecto •Todo comportamiento o acontecimiento del que puede razonablemente decirse que ha sido influido por algún aspecto del programa o proyecto.

Impacto •Resultado de los efectos de un proyecto .LENGUAJE DE LOS PROYECTOS

Mayor satisfacción de los residentes

con los servicios de recolección y aseo

Mejor calidad y oportunidad de los servicios de recolección y

limpieza

Nuevo servicio ofrecido a los

municipios para recolección de

basuras y limpieza de

espacios públicos Menores costos de los servicios de recolección y disposición de

basuras

Nueva tecnología para la

disposición final de basuras

Finalidad Propósito Producto

LENGUAJE DE LOS PROYECTOS

Para cada una de las siguientes situaciones problemáticas de referencia, especifique: objetivo, meta, población objetivo, producto(s), actividad(es), efecto e impacto.

•Primera situación: Rápida propagación de la gripa A1H1, en el municipio X.

•Segunda situación: Incremento de niños trabajadores en las calles, en situación de riesgo, en la localidad X.

•Tercera situación: El cluster textil del país “A”, tiene dificultades para acceder a mercados externos.

Actividad 1. Generalidades

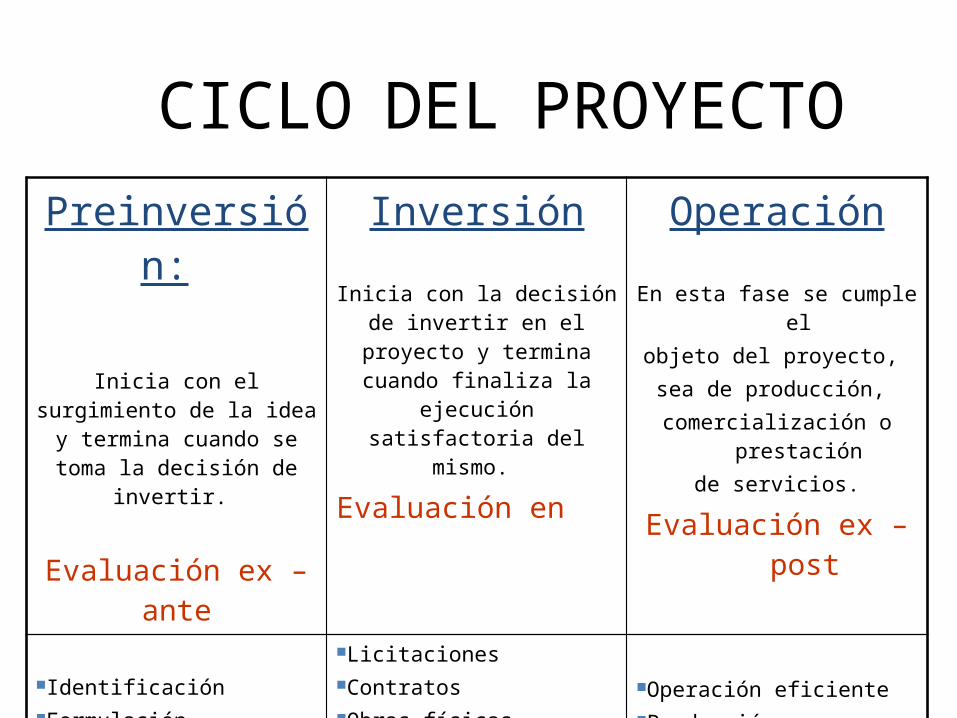

CICLO DEL PROYECTO

Estudios a diferentes niveles de profundidad.

1. Diseño definitivo y de detalle.2. Autorizaciones y financiamiento.3. Ejecución.

Producción y comercialización de bienes y/o servicios.

El proyecto se identifica en esta fase con un documento base de decisión (DBD)

El proyecto es una obra física en desarrollo (OFD)

El proyecto es una Unidad Económica de Producción (UEP).

Evaluación EX-ANTE

Evaluación en o durante (Control y seguimiento fisico-financiero).

Control y seguimiento fisico-financiero y Evaluación ex Post (impacto)

CICLO DEL PROYECTOPreinversión:

Inicia con el surgimiento de la idea y termina cuando se toma la

decisión de invertir.

Evaluación ex –ante

InversiónInicia con la decisión de invertir en el proyecto y

termina cuando finaliza la ejecución satisfactoria del

mismo. Evaluación en

OperaciónEn esta fase se cumple el

objeto del proyecto, sea de producción, comercialización o

prestación de servicios.

Evaluación ex – post

IdentificaciónFormulaciónEvaluación

LicitacionesContratosObras físicasAdquisicionesAdecuaciones

Operación eficienteProducción y comercialización

METODOLOGÍA DE MARCO LÓGICO

Es un método de planificación que a través de un cuadro resumen, muestra el camino y los medios necesarios para poder alcanzar el objetivo.

Situación deseada

Situación actual

PROYECTO

4. Análisis de alternativas

3. Análisis de objetivos

2. Análisis de problemas

1. Análisis de participantes

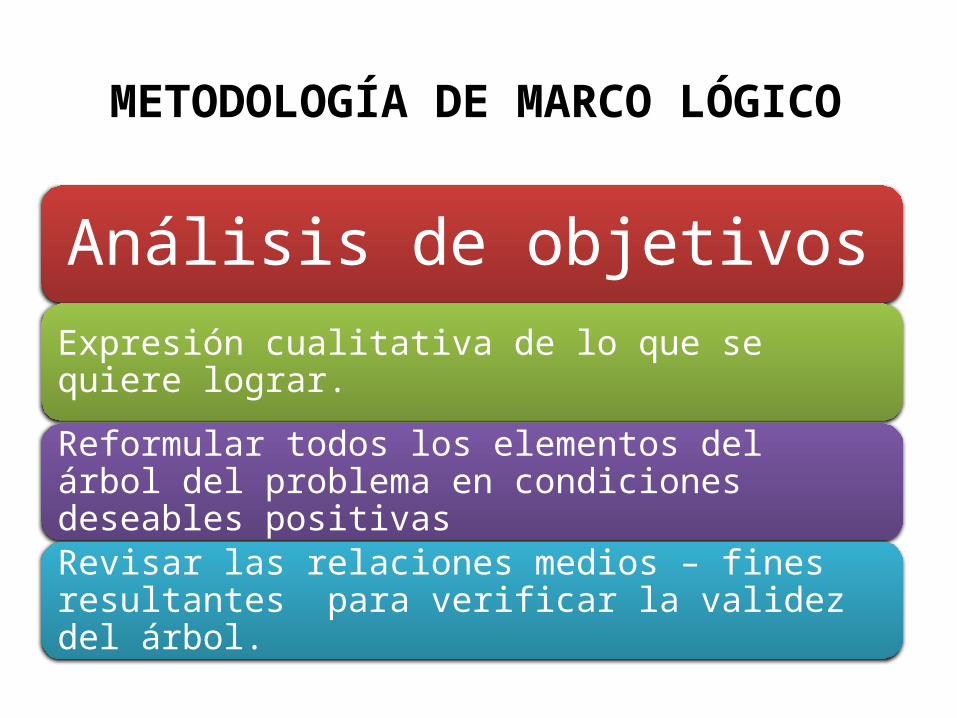

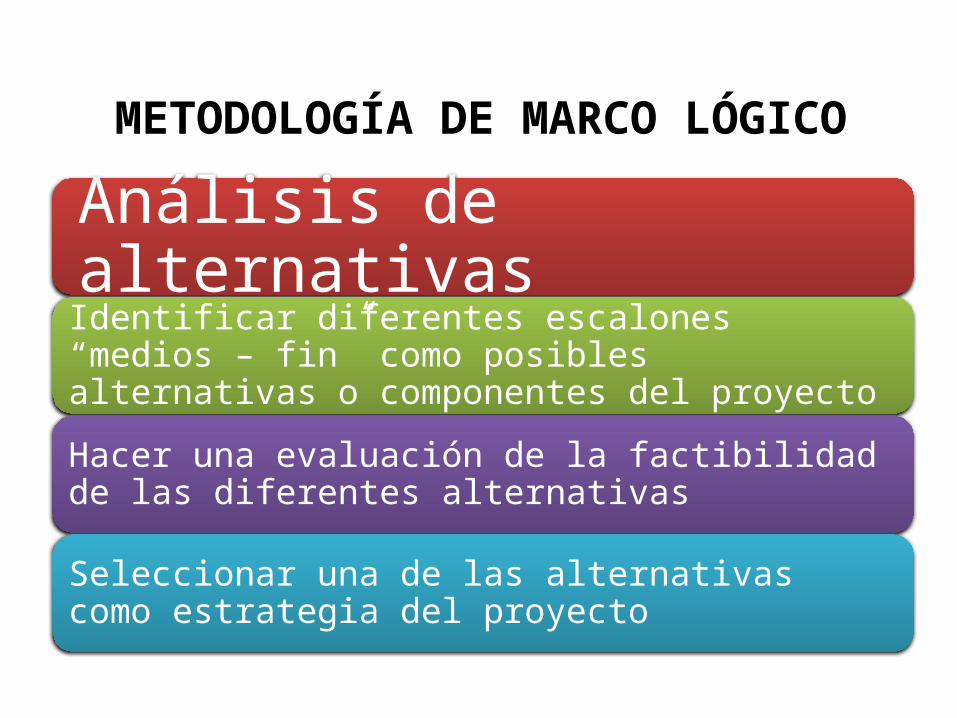

METODOLOGÍA DE MARCO LÓGICO

1. Análisis de participantes

Identificación de involucrados en el problema

Seleccionar los grupos más importantes

Análisis detallado en relación con sus intereses, necesidades y problemas.

METODOLOGÍA DE MARCO LÓGICO

Análisis de problemasDiagnóstico participativo con involucrados

Identificación de problemas (estados negativos) existentes

Seleccionar un problema focal para el análisis

Identificar las causas y los efectos sustanciales y directos del problema focal

Construir un árbol de problemas que enseñe las relaciones de causa y efecto entre los problemas

Revisar el árbol y verificar su validez

METODOLOGÍA DE MARCO LÓGICO

Análisis de objetivos

Expresión cualitativa de lo que se quiere lograr.

Reformular todos los elementos del árbol del problema en condiciones deseables positivas

Revisar las relaciones medios – fines resultantes para verificar la validez del árbol.

METODOLOGÍA DE MARCO LÓGICO

Análisis de alternativasIdentificar diferentes escalones “medios – fin” como posibles alternativas o componentes del proyecto

Hacer una evaluación de la factibilidad de las diferentes alternativas

Seleccionar una de las alternativas como estrategia del proyecto

METODOLOGÍA DE MARCO LÓGICO

Análisis de alternativas. Un ejemplo.

Alternativa 1 Alternativa 2 Alternativa 3Criterios Ponderación Valor

absolutoValor

ponderadoValor

absolutoValor

ponderadoValor

absolutoValor

ponderadoCoste 5 3 15 3 15 1 5Tiempo 3 3 9 1 3 1 3Riesgos sociales 4 4 16 4 16 2 8Concentraciónbeneficiarios

5 4 20 3 15 4 20

Impacto 3 3 9 4 12 4 12Viabilidad 5 4 20 1 5 2 10

Total 89 66 58

Matri

Finaliza la identificación

Inicia la matriz de planificación del proyecto

UNA METODOLOGÍA PARA LA PLANIFICACIÓN

EL ENFOQUE DE MARCO LÓGICO:

Estrategia del proyecto

Indicadores Medios de verificación

Supuestos

Objetivo Global

Objetivo del proyectoResultados

Actividades PRESUPUESTO

MATRIZ DE MARCO LÓGICO• Las filas contienen los elementos de la estrategia del proyecto• Las columnas definen cómo verificar el logro del proyecto

ObjetivosSe plantean en diferentes niveles, desde lo más general

o macro (fin) hasta lo más detallado o micro (actividades)

Objetivo global o finalidad

Objetivo del proyecto o propósito

Resultados – Productos -

ComponentesActividades

METODOLOGÍA DE MARCO LÓGICO

FinalidadDe más alto orden jerárquico, al cual el objetivo de un proyecto

contribuye en forma parcial.

Especifica el impacto a largo plazo.

PropósitoEs aquello que se espera conseguir como efecto directo del proyecto.

Un proyecto tiene un sólo propósito. Dos propósitos son dos proyectos

El propósito generalmente da el nombre al proyecto

METODOLOGÍA DE MARCO LÓGICO

ResultadosLo que el proyecto se compromete a

suministrar.

Un proyecto tiene normalmente varios componentes.

En los componentes se plasman los resultados conseguidos por la ejecución de las actividades

establecidas.

ActividadesAcciones o tareas necesarias para lograr

los componentes

Una actividad es programada en el tiempo y en el espacio

Tienen asignadas recursos: humanos, materiales, financieros, de infraestructura

Deben monitorearse y evaluarse permanentemente

METODOLOGÍA DE MARCO LÓGICO

LOGICA DE LOS OBJETIVOS

ENTONCES

ENTONCES

ENTONCES

SI

SI

SI

FIN

ACTIVIDADES

PROPOSITO

COMPONENTES

Si se ejecutan las ACTIVIDADES, entonces se cumple el respectivo COMPONENTE . Si se cumplen los COMPONENTES, entonces se logra el PROPOSITO y si éste se cumple, entonces se contribuye al logro del FIN

Un ejemploEl ejemplo es tomado de presentación del PNUD

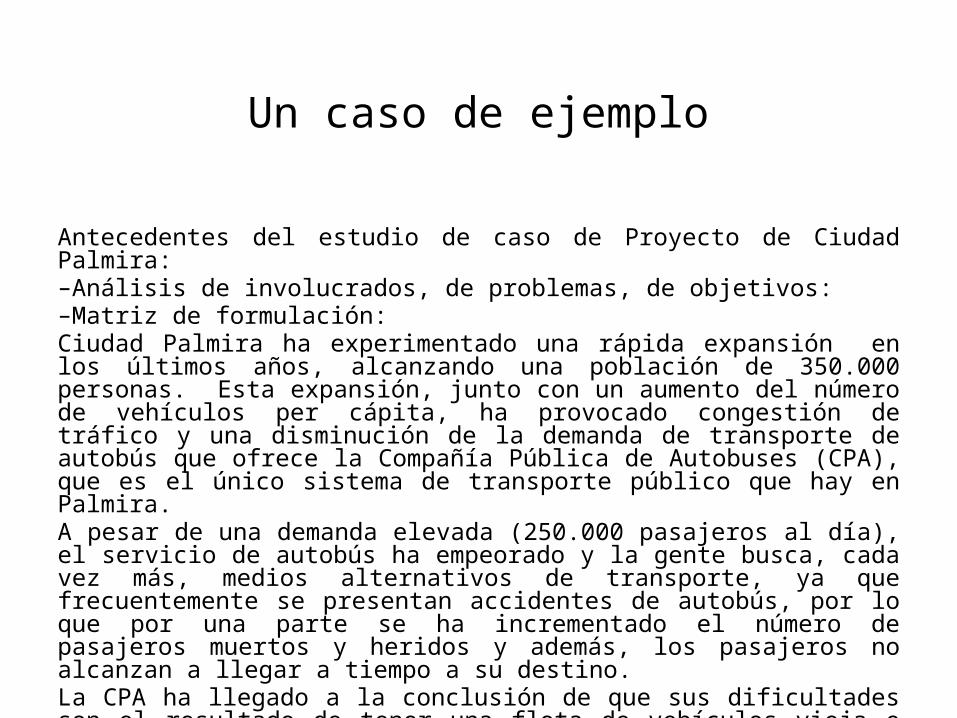

Un caso de ejemplo

Antecedentes del estudio de caso de Proyecto de Ciudad Palmira:–Análisis de involucrados, de problemas, de objetivos: –Matriz de formulación: Ciudad Palmira ha experimentado una rápida expansión en los últimos años, alcanzando una población de 350.000 personas. Esta expansión, junto con un aumento del número de vehículos per cápita, ha provocado congestión de tráfico y una disminución de la demanda de transporte de autobús que ofrece la Compañía Pública de Autobuses (CPA), que es el único sistema de transporte público que hay en Palmira.A pesar de una demanda elevada (250.000 pasajeros al día), el servicio de autobús ha empeorado y la gente busca, cada vez más, medios alternativos de transporte, ya que frecuentemente se presentan accidentes de autobús, por lo que por una parte se ha incrementado el número de pasajeros muertos y heridos y además, los pasajeros no alcanzan a llegar a tiempo a su destino.La CPA ha llegado a la conclusión de que sus dificultades son el resultado de tener una flota de vehículos vieja e inadecuada (400 vehículos con más de 7 años) que no tiene mantenimiento adecuado y requiere una renovación inmediata. Las tarifas que se aplican cubren solo el 75% de los costos operativos de la compañía.

El terreno en Palmira, especialmente en los barrios más alejados, es complicado y no hay caminos en buenas condiciones, lo cual es responsabilidad del Departamento de Obras Públicas Municipal (DOPM). EL DMOP dice que su presupuesto anual es insuficiente para dar un mantenimiento adecuado y construir nuevos caminos a los barrios más alejados.

La Municipalidad de Ciudad Palmira está preocupada por la congestión del tráfico y quiere aumentar las tarifas para que la CPA pueda autofinanciarse y así incrementar el presupuesto del DOPM. Sin embargo, la alcaldesa de Palmira ha manifestado que vetará cualquier aumento de tarifas hasta que el servicio que ofrece la CPA sea aceptable.

El Sindicato de Choferes de Autobús se queja de que tiene salarios bajos, que la jornada es muy prolongada, que los vehículos están en mal estado y los caminos en malas condiciones. Adicionalmente, los pasajeros se quejan de que los choferes no conducen con cuidado y son descorteses.

ANÁLISIS DE PARTICIPANTE

Identificación y selección de los grupos de interés más importantes

Público en generalPasajerosConductoresPropietarios

Compañía de AutobusesDepartamento de obras públicas

OtrosGrupos de Interés

Instituciones

Análisis detallado de los grupos de intereses, en relación con sus necesidades y problemas.

Transporte seguro, conveniente y barato

Boicot (única manera de influenciar el problema)

Pueden escoger otras compañías de autobuses si fuera necesario

Operaciones económicamente viables

Capaz de influenciar dircetamente el problema

Dependiente de la cooperación de los pasajeros

Intereses

Potenciales

Interrelación

Retrasos causados por accidentes

Sufrimientos para las víctimas y sus familias

Pérdidas económicas causadas por autobuses fuera de servicio

Pérdidas económicas causadas por pago a víctimas

Número reducido de pasajeros

Problemas

PasajerosCia de Autobuses

Problema focal

Pérdidas Económicas para pasajeros

Pérdida de confianza en la cía de autobus

Pasajeros heridos o muertos

La gente llega tarde

Frecuentes accidentes de

autobuses

Conductores no tienen suficiente

cuidado al conducir

Malas condiciones de los vehículos

Malas condiciones de carreteras

Vehículos demasiado viejos

Mantenimiento insuficiente

Caus

asEf

ecto

s

Se reducen pérdidas económicas de pasajeros

Se restaura la confianza de pasajeros

Pocos pasajeros heridos o muertos

Los pasajeros llegan a tiempo

Frecuencia de accidentes considerablemente reducida

Conductores son cuidadosos y responsables

Se mantienen vehículos en buenas condiciones

Se mejoran condiciones de las carreteras

Se capacita mejor a los conductores

Se sustituyen los vehículos viejos

Se da mantenimiento regular a vehículos

Propósito

Med

ios

Fine

s

ANÁLISIS DE ALTERNATIVAS

Mediante la utilización de diferentes criterios, se evalúa la factibilidad de las tres opciones alternativas en este caso.

PequeñoPequeñoPequeñoRiesgo Social

LargoLargoCortoHorizonte de Tiempo

AltoBajoAltoCosto/Beneficio

AltoBajoBajoPosibilidades de Éxito

AltoAltoBajoCosto

Opción 31-2 combinadas

Opción 2Mejores Autobuses

Opción 1Mejores Conductores

• La opción 1 se limita a un programa de capacitación. Las posibilidades de éxito son pocas si los autobuses siguen en malas condiciones

• La opción 2 es más costosa y no se garantiza un resultado positivo a menos que mejoren tambien los conductores

• Una tercera opción sería combinar las opciones 1 y 2. Sería la alternativa más cara pero tiene mayor probabilidad de éxito

El resultado es que se escoge una de las opciones como estrategia del proyecto, en este caso es la opción 3

ANÁLISIS DE ALTERNATIVAS

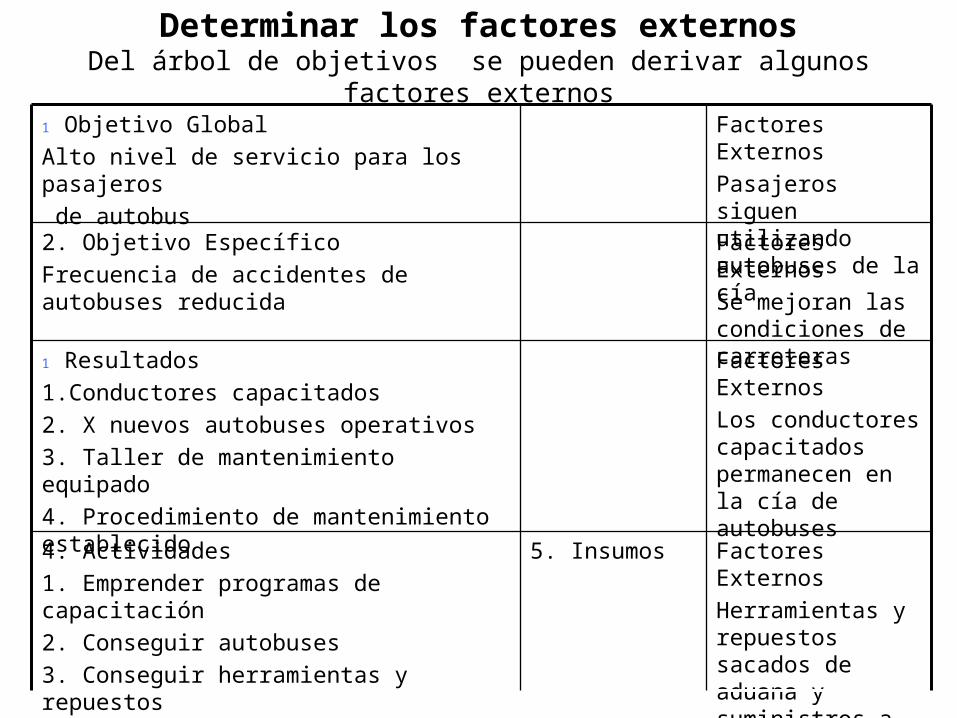

Determinar los factores externosDel árbol de objetivos se pueden derivar algunos factores externos

Factores ExternosHerramientas y repuestos sacados de aduana y suministros a tiempo

5. Insumos4. Actividades1. Emprender programas de capacitación2. Conseguir autobuses3. Conseguir herramientas y repuestos4. Desarrollar procedimientos de mantenimiento

Factores ExternosLos conductores capacitados permanecen en la cía de autobuses

1 Resultados1.Conductores capacitados2. X nuevos autobuses operativos3. Taller de mantenimiento equipado4. Procedimiento de mantenimiento establecido

Factores ExternosSe mejoran las condiciones de carreteras

2. Objetivo EspecíficoFrecuencia de accidentes de autobuses reducida

Factores ExternosPasajeros siguen utilizando autobuses de la cía

1 Objetivo GlobalAlto nivel de servicio para los pasajeros de autobus

7. Establecer los Indicadores:

Factores ExternosHerramientas y repuestos sacados de aduana y suministros a tiempo

Insumos y presupuesto por

actividadInstructor de autobuses x meses

4. Actividades1. Emprender programas de capacitación2. Conseguir autobuses3. Conseguir herramientas y repuestos4. Desarrollar procedimientos de mantenimiento

Factores ExternosLos conductores capacitados permanecen en la cía de autobuses

IndicadoresDe los 120 conductores se capacitan al menos 60% en el año 1 y el 40% en el año 2 etc....

1 Resultados1.Conductores capacitados2. X nuevos autobuses operativos3. Taller de mantenimiento equipado4. Procedimiento de mantenimiento establecido

Factores ExternosSe mejoran las condiciones de carreteras

IndicadoresMenos de x accidentes anuales despu₫s de 12 meses

2. Objetivo EspecíficoFrecuencia de accidentes de autobuses reducida

Factores ExternosPasajeros siguen utilizando autobuses de la cía

Indicadores90% de salidas con menos de 5 minutos de retraso

1 Objetivo GlobalAlto nivel de servicio para los pasajeros de autobus

Fin de la identificación y de la matriz de planificación

Preparación y/o formulación de proyectos

ESTUDIOS DEL PROYECTO

Mercado

Técnico

Administrativo y legal

Financiero

LOS ESTUDIOS DEL PROYECTO

Decisiones derivadas del estudio de Mercado

• Estimación de la demanda

• Determinación del precio de venta

• Definición de la estrategia comercial: mecanismos de distribución, definición de la publicidad, la promoción y del servicio posventa.

Decisiones derivadas del estudio Técnico

• Ingeniería del proyecto: definición del proceso productivo, tecnología a utilizar, maquinaria y equipos, mano de obra, materia prima, programación de la producción.

• Decisiones de tamaño y de localización del proyecto.

LOS ESTUDIOS DEL PROYECTO

Decisiones derivadas del estudio Adtivo y legal

• Determinación de los procesos administrativos (de soporte al proyecto)

• Definición de la estructura orgánica del proyecto: definición de cargos, de los perfiles requeridos

• Aspectos legales del proyecto

Resultados derivados del estudio Financiero

• Elaboración de presupuestos: de ingresos, de inversiones, de costos y gastos operacionales, de financiamiento, de depreciaciones, de valores de liquidación.

• Flujo de caja del proyecto y/o del inversionista

Actividad 2. Generalidades

Elaborar un diagrama referente a los estudios del proyecto (mercado, técnico, administrativo, legal y financiero), en el cual se observen las decisiones básicas que se toman en ellos y la relación existente entre ellos.

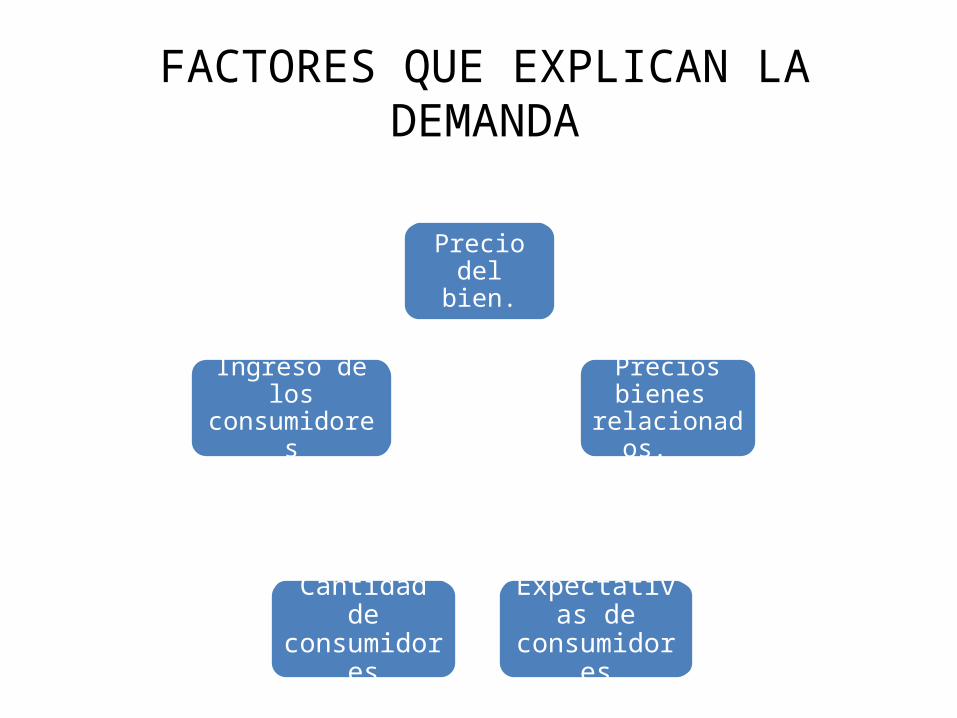

ESTUDIO DE MERCADO

Precio del bien.

Precios bienes relacionados.

Expectativas de consumidores

Cantidad de consumidores

Ingreso de los consumidores

FACTORES QUE EXPLICAN LA DEMANDA

Elasticidad precio de la demanda

Muestra la variación porcentual de la cantidad demandada, ante una variación porcentual en el precio.

ELASTICIDAD ARCO PRECIO DE LA DEMANDA: Entre 2 puntos de la demanda, con promedio de precios y de cantidades:

Elasticidad precio de la demanda: Ejemplo

En una población de 30.000 productores de camisa la elasticidad -1.12 demanda actual 4 camisas por consumidor y por año. Si el precio de la camisa sube de $2000 a $2400•Qué sucede con la demanda por consumidor?•En qué magnitud se afecta el volumen total de la venta de camisa?

E = -1.12P1 = 2.000P2 = 2.400Q1 = 4Q2 = ?

Solución

E = -1.12P1 = 2.000P2 = 2.400Q1 = 4Q2 = ?

-1.12 (Q2+4)400= (Q2-4)4400 -448Q2-1792= 4400Q2-17600 En donde: Q2= 3,26

Rta. La demanda de camisas por consumidor en promedio, pasa de 4 a 3.26 unidades por año.

Elasticidad precio de la demanda: Ejemplo

Solución

En cuanto al volumen total de las ventas se tiene:

• Antes del incremento del precio:Ingreso por ventas = 30.000 x 4 x $2.000 = $240.000.000

• Después del incremento del precio:Ingreso por ventas = 30.000 x 3.26 x $2.400 = 234.720.000

Rta. El volumen total de ventas disminuye en promedio en: $5.280.000 por año.

Elasticidad precio de la demanda: Ejemplo

Estimación de demanda

• Análisis de regresión• Modelos de

crecimiento

Determinación del precio

• Estableciendo un margen sobre el costo

• Estableciendo margen sobre el precio de venta

PASOS PARA EL ANÁLISIS DE LA DEMANDA

• Caracterización del bien o servicio y de la población consumidora.• Definir, reunir y analizar la información requerida para proyectar

la demanda (información histórica).• Identificar los factores determinantes de la demanda. • Proyección de la demanda mediante la aplicación del modelo (se

asume que las condiciones del mercado se mantienen estables).• Predicción

MÉTODOS PARA ESTIMAR LA DEMANDA

Modelos de crecimiento

• Brindan un resultado muy aproximado a la solución exacta (mínimos cuadrados ordinarios, es decir al modelo de regresión).

• Tienen diversas aplicaciones, por ejemplo, para proyectar el tipo de cambio, la inflación, el consumo, la devaluación, entre otros.

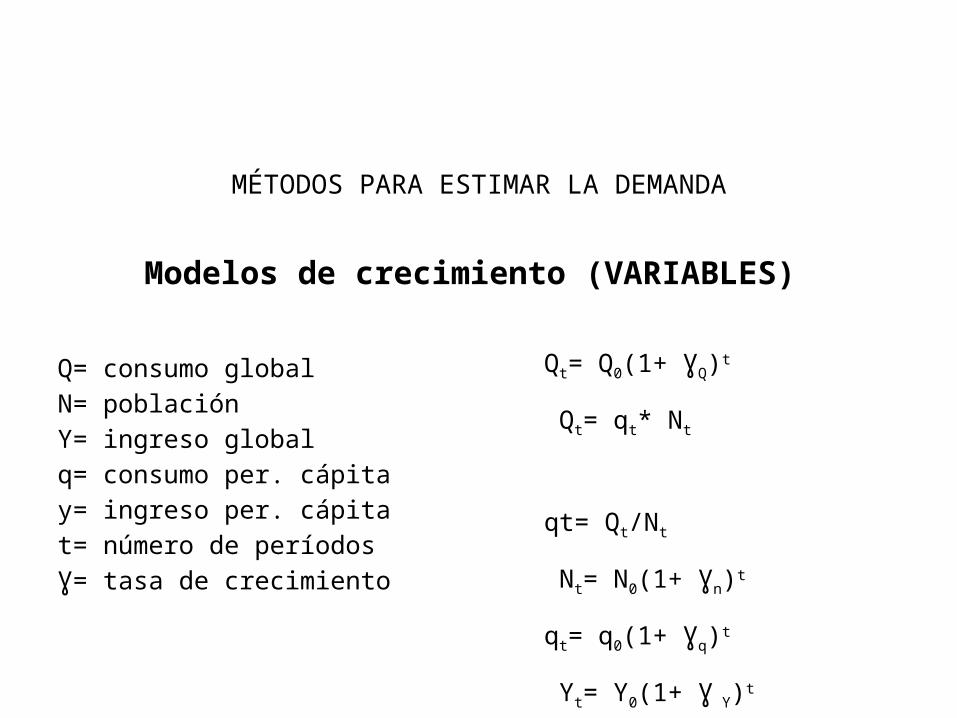

MÉTODOS PARA ESTIMAR LA DEMANDA

Modelos de crecimiento (VARIABLES)

Q= consumo globalN= poblaciónY= ingreso globalq= consumo per. cápitay= ingreso per. cápitat= número de períodosƔ= tasa de crecimiento

Qt= Q0(1+ ƔQ)t

Qt= qt* Nt

qt= Qt/Nt

Nt= N0(1+ Ɣn)t

qt= q0(1+ Ɣq)t

Yt= Y0(1+ Ɣ Y)t

yt= y0(1+ Ɣ y)t

MÉTODOS PARA ESTIMAR LA DEMANDA

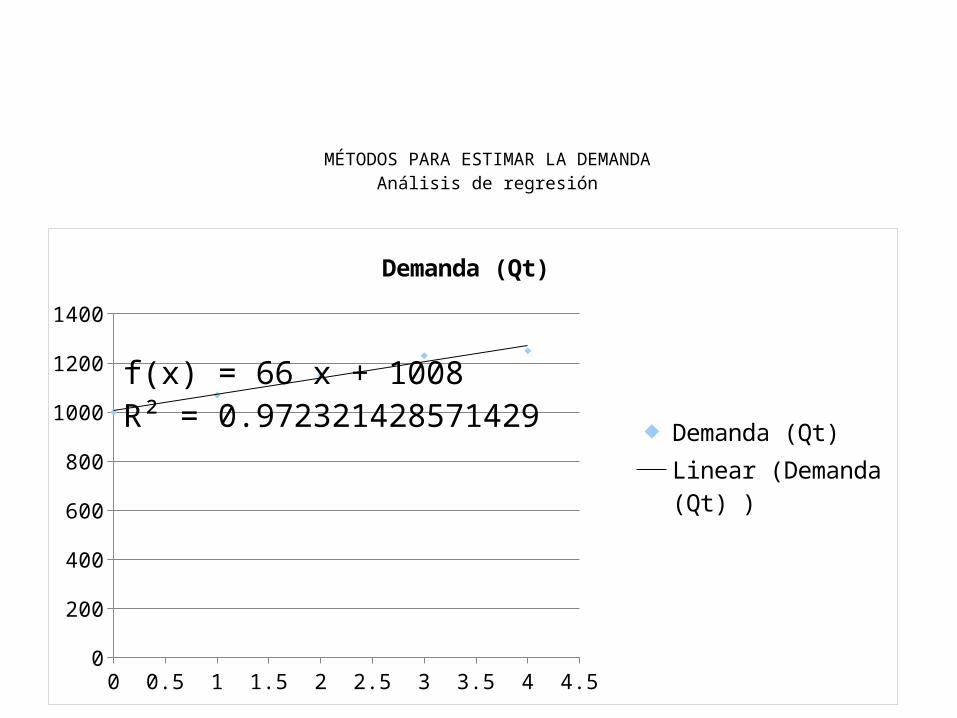

Modelos de crecimiento: Ejemplo

• Los siguientes son los datos del consumo global de un bien.

• Se pide proyectar la demanda para el período 8.

Período Demanda (Qt)

01000

11070

21150

31230

41250

0 0.5 1 1.5 2 2.5 3 3.5 4 4.50

200

400

600

800

1000

1200

1400

f(x) = 66 x + 1008R² = 0.972321428571429

Demanda (Qt)

Demanda (Qt) Linear (Demanda (Qt) )

MÉTODOS PARA ESTIMAR LA DEMANDAAnálisis de regresión

Modelos de crecimiento: Ejemplo

Qt= Q0(1+ ƔQ)t

Q8= Q4(1+ ƔQ)4

Q4= Q0(1+ ƔQ)4

1250= 1000(1+ ƔQ)4

ƔQ= 0.05737 ƔQ= 5.737% Q8= 1300(1+0.05737)4

Q8= 1562.5

Rta. La demanda estimada para el período 8, es de: 1.562,5 unds.

MÉTODOS PARA ESTIMAR LA DEMANDA

MÉTODOS PARA ESTIMAR LA DEMANDAAnálisis de regresión

La ecuación de la recta de la demanda es:

66x + 1008

x, es la variable independiente (en este caso el año).

En el año 8, la demanda sería:

66 (8) + 1008 = 1536 unidades

MÉTODOS PARA ESTIMAR LA DEMANDAAnálisis de regresión

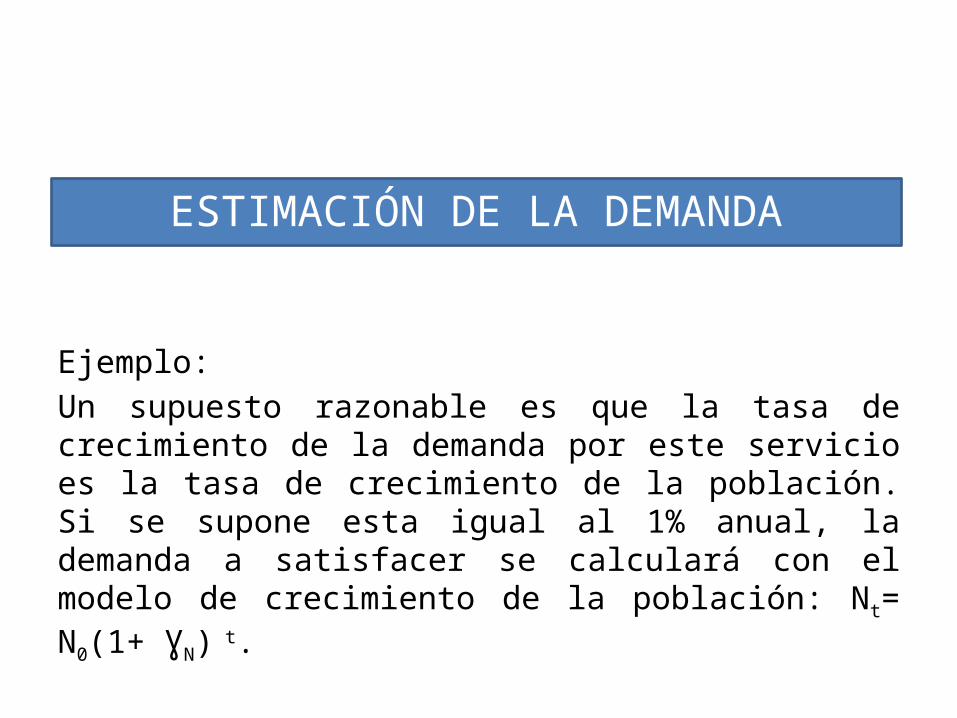

En proyectos sociales (educación, salud, alimentación, recreación, etc.) los objetivos generalmente se asocian con la ampliación de la cobertura. Se parte de la estimación de un déficit que es la diferencia entre la demanda actual de servicios y la oferta actual de los mismos; partiendo de este déficit se hace una proyección de los servicios a ofrecer para satisfacer esta demanda a futuro (toda o en parte, de acuerdo a la disponibilidad de recursos), utilizando una tasa de crecimiento de la población objetivo.

ESTIMACIÓN DE LA DEMANDA

Ejemplo:Supóngase el caso de los servicios de un restaurante escolar que suministra el almuerzo a los hijos de madres cabeza de hogar, de la educación básica primaria y cuyos ingresos familiares no superen el salario mínimo legal mensual (población objetivo).

Se encuentra que el programa actual tiene un cobertura de 10.000 servicios diarios y que la población objetivo es de 2.200, o sea que existe un déficit de 2.200 servicios de almuerzo.

ESTIMACIÓN DE LA DEMANDA

Ejemplo:Un supuesto razonable es que la tasa de crecimiento de la demanda por este servicio es la tasa de crecimiento de la población. Si se supone esta igual al 1% anual, la demanda a satisfacer se calculará con el modelo de crecimiento de la población: Nt= N0(1+ ƔN) t.

O sea, Nt = 2.200*(1.01)t

ESTIMACIÓN DE LA DEMANDA

Período 0 1 2 3 4 5Demanda 2.200 2.222 2.245 2.267 2.290 2.312

ESTIMACIÓN DE LA DEMANDA

Nt= N0(1+ ƔN) t.

Nt = 2.200*(1.01)t

En estos casos el indicador utilizado para el análisis de alternativas es generalmente el CAE, siempre y cuando sea válido el supuesto de que los servicios prestados por las distintas alternativas sea de calidades similares, caso en el cual no es necesario considerar los ingresos.

• Costos de producción y distribución

• Reacción del consumidor ante cambios en el precio

• Precios de la competencia

• Precios de productos sustitutos y complementarios

• ¿Está regulado por el Gobierno?

• El precio del producto en el mercado internacional

Aspectos a considerar para la fijación del precio

MÉTODOS PARA LA DETERMINACIÓN DEL PRECIO

• Estableciendo un margen sobre los costos unitarios totales

• p = precio de venta unitario• m = margen sobre los costos• c = costo unitario

MÉTODOS PARA LA DETERMINACIÓN DEL PRECIO

• Estableciendo un margen sobre el precio de venta

• p = precio de venta unitario• m = margen sobre los costos• c = costo unitario

MÉTODOS PARA LA DETERMINACIÓN DEL PRECIO

Ejemplo:Si el costo unitario de un producto es $2.500,

1. ¿Cuál debe ser el precio de venta si el criterio es tener un margen sobre los costos de 25%?

P = 2500 x (1 + 0.25) p = 3.125

2. ¿A cuánto equivale ese margen si se expresa en términos del precio?

3.125 = 2500 / (1 – m) m = 0.20 = 20%

p = precio de venta unitariom = margen sobre los costosc = costo unitario

ESTUDIO TÉCNICO

TAMAÑO

• Tamaño Vs. Mercado

• Tamaño disponibilidad de recursos

• Tamaño Vs. Costos de inversión

• Tamaño Vs. Costos de operación

• Financiamiento

LOCALIZACIÓN

• Macrolocalización

• Microlocalización

INGENIERÍA

• Proceso de transformación• Insumos• Tecnología• Mano de obra• Equipos

• Obras Físicas• Organización• Calendario• Costos

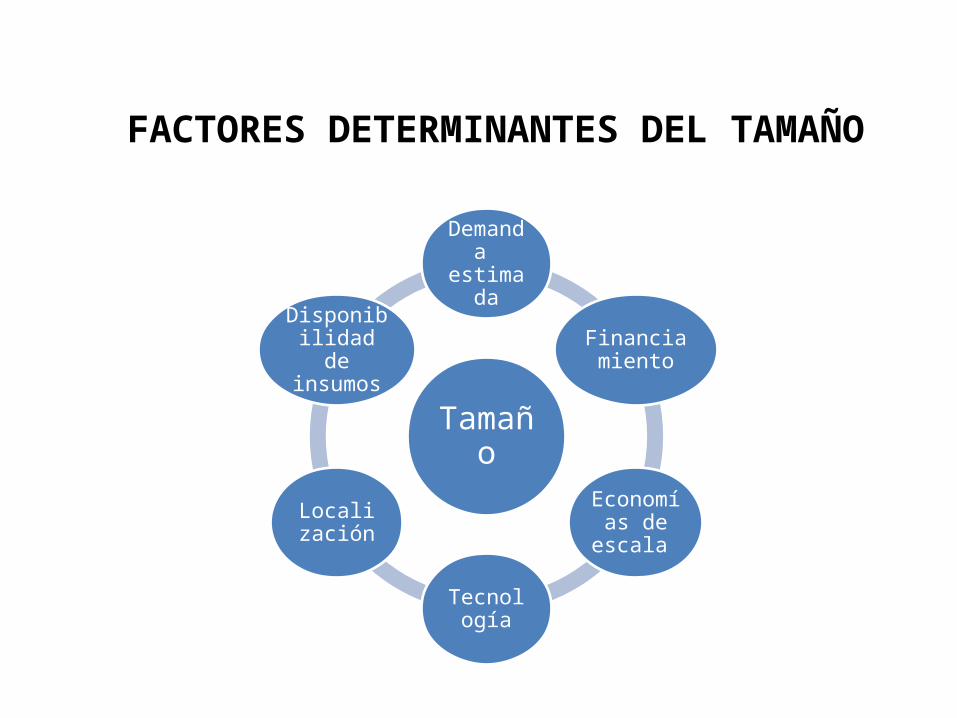

FACTORES DETERMINANTES DEL TAMAÑO

Tamaño

Demanda estimada

Financiamiento

Economías de

escala

Tecnología

Localización

Disponibilidad de

insumos

FACTORES LOCACIONALES

Localización

Ubicación de la población

objetivo

Localización de materias

primas

Existencia de vías de

comunicación y medios de transporteFacilidades de

infraestructura y de servicios

públicos

Condiciones climáticas,

ambientales y de

salubridad

Planes reguladores

municipales y de ordenamiento

urbano

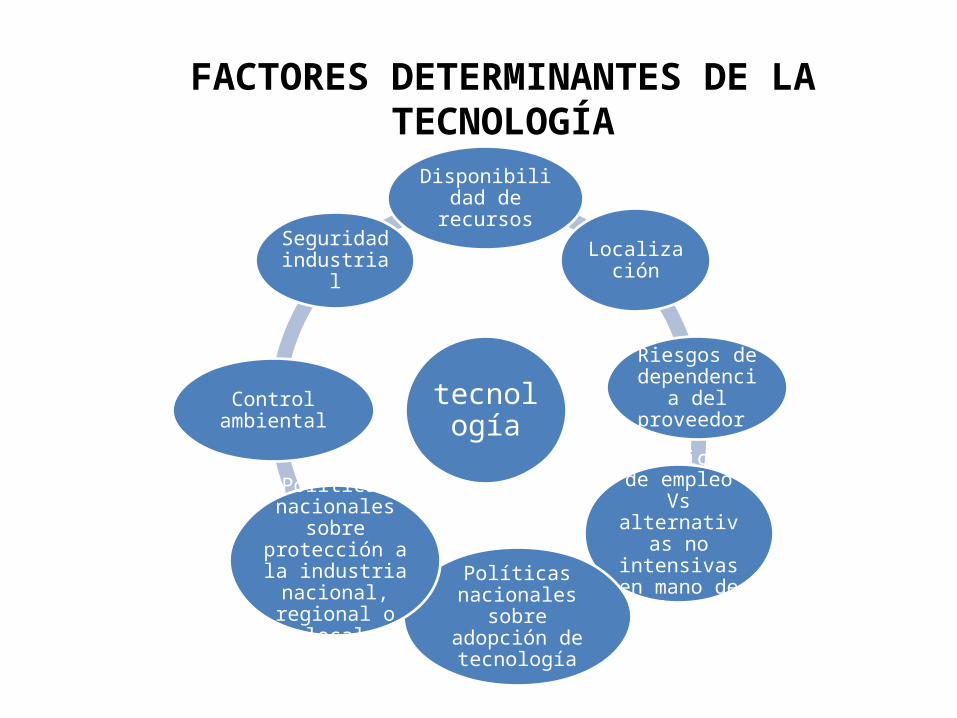

FACTORES DETERMINANTES DE LA TECNOLOGÍA

tecnología

Disponibilidad de recursos

Localización

Riesgos de dependencia

del proveedor

Políticas de empleo Vs

alternativas no intensivas en

mano de obra.Políticas nacionales sobre

adopción de tecnología

Políticas nacionales sobre protección a la

industria nacional, regional

o local

Control ambiental

Seguridad industrial

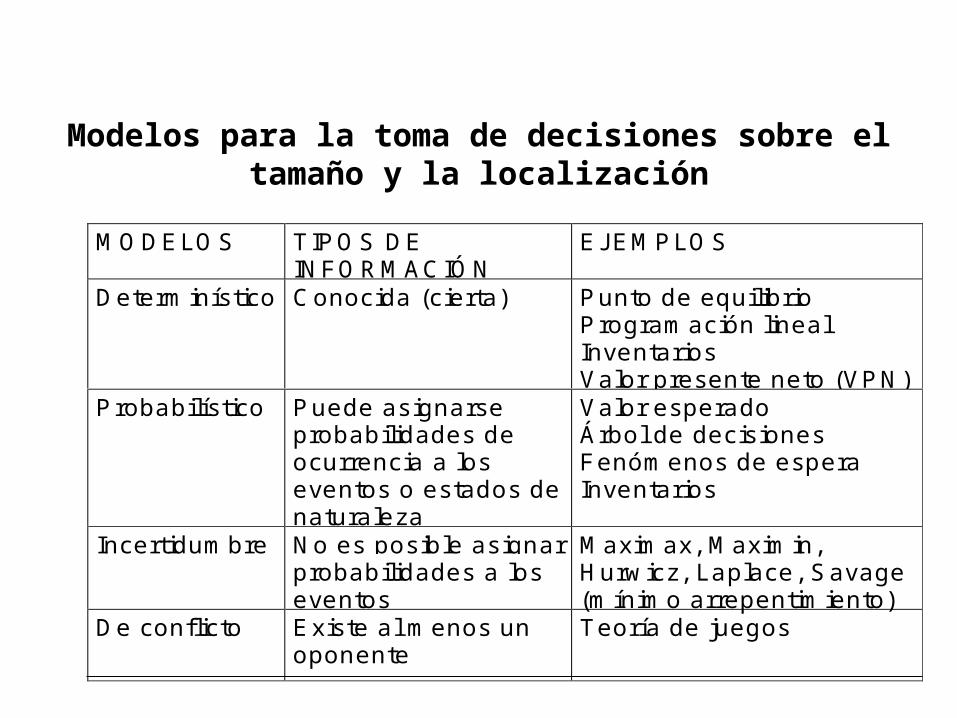

Modelos para la toma de decisiones sobre el tamaño y la localización

MODELOS TIPOS DEINFORMACIÓN

EJEMPLOS

Determinístico Conocida (cierta) Punto de equilibrioProgramación linealInventariosValor presente neto (VPN)

Probabilístico Puede asignarseprobabilidades deocurrencia a loseventos o estados denaturaleza

Valor esperadoÁrbol de decisionesFenómenos de esperaInventarios

Incertidumbre No es posible asignarprobabilidades a loseventos

Maximax, Maximin,Hurwicz, Laplace, Savage(mínimo arrepentimiento)

De conflicto Existe al menos unoponente

Teoría de juegos

1. Identificar los factores locacionales relevantes

2. Ponderar los factores de acuerdo a su importancia relativa

3. Asignar calificación a cada opción de localización, a la luz de cada factor locacional

4. Calcular la calificación ponderada para cada opción de localización (2) x (3)

5. Seleccionar la alternativa que tenga mayor calificación ponderada

DECISIÓN DE LOCALIZACIÓNMétodo cualitativo de calificación por puntos

Ejemplo: se requiere tomar la decisión para la localización de una planta procesadora de productos lácteos.

Solución:1.El equipo considera que los factores locacionales determinantes en dicha decisión son:

–Cercanía a la materia prima 30%–Disponibilidad mano de obra 15%–Infraestructura de servicios públicos 30%–Vías de transporte 25%

2.La escala de calificación definida para calificar las alternativas de localización es:

0: Nulo; 1: Mínimo; 2: Medio; 3: Alto

factor locacional prioridad

ALTERNATIVAS

A. B C

Calif. Calif. Pond. Calif. Calif.

Pond. Calif. Calif. Pond.

Cercanía a la materia prima 30% 2 0,6 1 0,3 3 0,9

Disponibilidad mano de obra 15% 3 0,45 3 0,45 2 0,3Infraestructura de servicios públicos 30% 2 0,6 2 0,6 3 0,9

Vías de transporte 25% 2 0,5 1 0,25 1 0,25Total 100% 2,15 1,6 2,35

DECISIÓN DE LOCALIZACIÓNMétodo cualitativo de calificación por puntos

Dados los criterios seleccionados, la mejor opción de localización sería la C.

Escala de calificación0 nulo1 mínimo2 medio3 alto

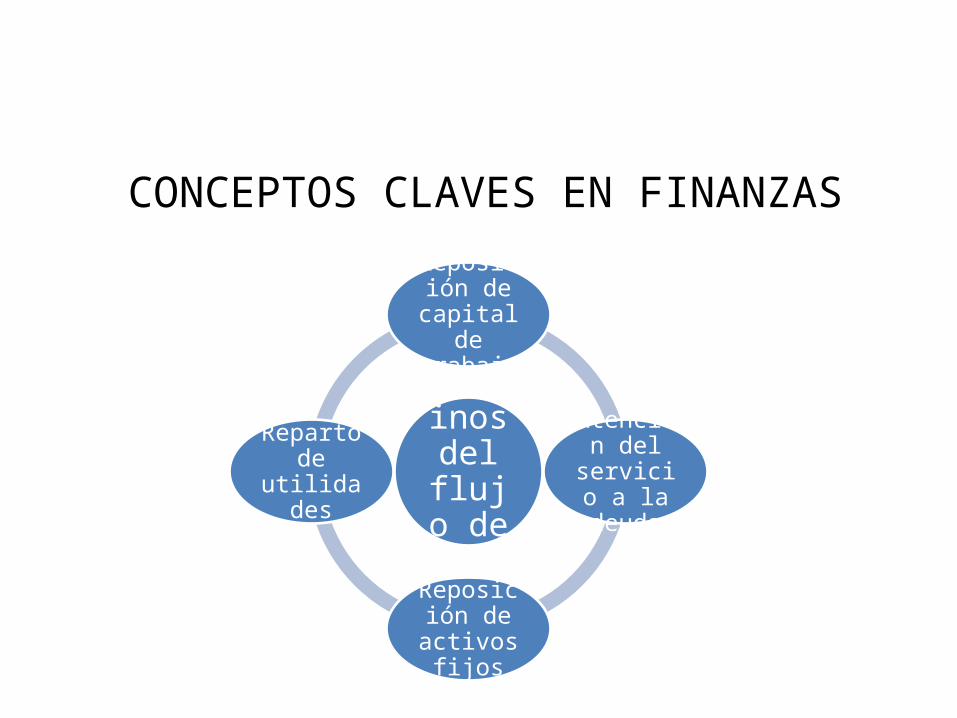

CONCEPTOS CLAVES EN FINANZAS

• El objetivo financiero básico de la empresa es el incremento del patrimonio de los accionistas en armonía con los objetivos asociados con clientes, trabajadores y demás grupos de interés.

• Generalmente en las empresas que generan valor para los accionistas se han encontrado altos niveles de clima organizacional y altos niveles de satisfacción de clientes.

CONCEPTOS CLAVES EN FINANZAS

Destinos del flujo

de caja

Reposición de capital de trabajo

Atención del servicio a la deuda

Reposición de activos

fijos

Reparto de utilidades

CONCEPTOS CLAVES EN FINANZAS

El flujo de caja libre es aquel que queda disponible para los acreedores financieros (capital más intereses) y los socios (para que tomen decisiones).

La gestión gerencial debe propender por el permanente aumento del flujo de caja libre de la empresa.

El capital de trabajo son los recursos que una empresa requiere para llevar a cabo sus operaciones sin contratiempos.

ESTUDIO FINANCIERO

ELABORACIÓN DE PRESUPUESTOS

PROYECCIÓN DEL FLUJO DE CAJA

Presupuestos

Con base en la información monetaria obtenida como

consecuencia de las decisiones de mercado, técnicas, administrativas,

legales y financieras.

Esta información se traduce en términos de entradas (ingresos) y

salidas (Costos y gastos)

ESTUDIO FINANCIERO

Presupuesto de Ingresos

Presupuesto de inversiones

Presupuesto de costos

Presupuesto de gastos

Presupuesto de depreciaciones, amortizaciones y valor de liquidación

Presupuesto de financiación

PRESUPUESTOS

P. Ingresos: # de unidades vendidas (x) Precio de venta (=) Ingresos

P. de inversiones: Inversión fija, inversión diferida, inversión en capital de trabajo

P. de costos: costos directos, costos indirectos

P. de gastos: gastos de administración, gastos de ventas

Presupuesto de depreciaciones, amortizaciones y valor de liquidación

P. de financiación: intereses (+) abono a capital (=) Servicio de la deuda

PRESUPUESTOS

Inversión fija(Depreciables y no depreciables)

Inversión diferida(Amortizables)

Inversión en capital de trabajo

INVERSIONES

• Muebles y enseres• Vehículos• Maquinarias y

equipos• Obras físicas• Terrenos (No

depreciable)

Inversión fija(Depreciables)

INVERSIONES

• Investigación de mercado

• Estudio técnico• Estudios legales• Costos de constitución

y legalización• Elaboración de

pruebas, prototipos

Inversión diferida

(Amortizables)

INVERSIONES

• Efectivo• (+) Cuentas por

cobrar• (+) Inventarios• (-) Cuentas por

pagar• (=) Inversión en

capital de trabajo

Inversión en capital de

trabajo

INVERSIONES

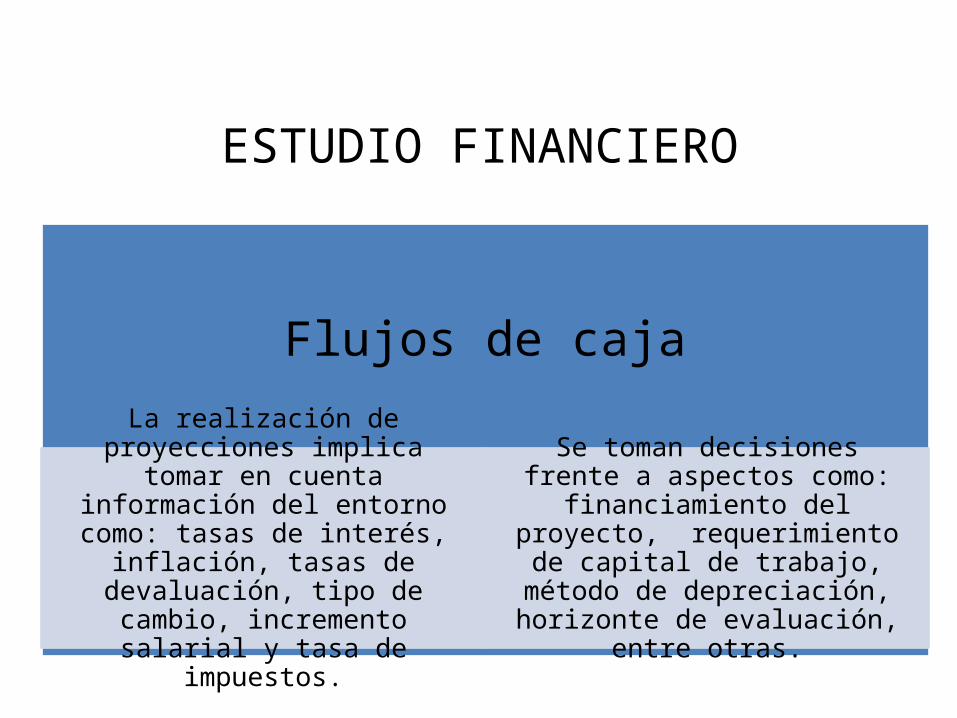

Flujos de caja

La realización de proyecciones implica tomar en cuenta información del entorno como: tasas de interés,

inflación, tasas de devaluación, tipo de cambio, incremento salarial y tasa

de impuestos.

Se toman decisiones frente a aspectos como: financiamiento del proyecto, requerimiento de capital de trabajo,

método de depreciación, horizonte de evaluación, entre otras.

ESTUDIO FINANCIERO

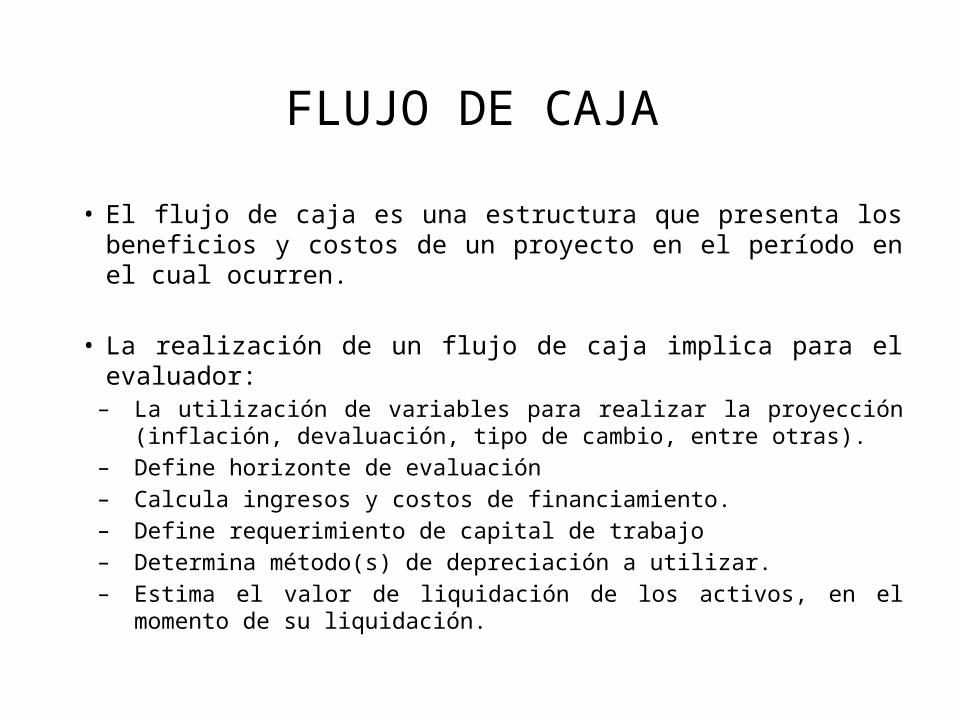

• El flujo de caja es una estructura que presenta los beneficios y costos de un proyecto en el período en el cual ocurren.

• La realización de un flujo de caja implica para el evaluador:– La utilización de variables para realizar la proyección (inflación,

devaluación, tipo de cambio, entre otras).– Define horizonte de evaluación– Calcula ingresos y costos de financiamiento.– Define requerimiento de capital de trabajo– Determina método(s) de depreciación a utilizar.– Estima el valor de liquidación de los activos, en el momento de su

liquidación.

FLUJO DE CAJA

Opera con base en la contabilidad de caja.El período de tiempo utilizado en la evaluación depende de la naturaleza del proyecto.Se supone que los costos se desembolsan y los ingresos se reciben al final de cada período.Al momento inicial del proyecto se le asigna el momento “0” y corresponde solo a inversión o montaje.

NORMAS PARA LA CONSTRUCCIÓN DEL FLUJO DE CAJA

FLUJO DE CAJA

Flujo de caja del proyecto

Flujo de caja del

inversionista

• Se realiza con la finalidad de conocer si el proyecto financieramente es conveniente o no, independientemente de su forma de financiación.

• Se realiza con la finalidad de conocer la conveniencia para el inversionista de asignar recursos al proyecto.

• Ingresos y egresos afectos a impuestos• Gastos no desembolsables• Cálculo del impuesto• Ajuste por gastos no desembolsables• Costos y beneficios no afectos a impuestos• Flujo de caja neto

ELEMENTOS DEL FLUJO DE CAJA

Ingresos

Operacionales: Afectos a

impuestos

No operacionales

Valor de liquidación

Recuperación de capital de

trabajo

FLUJO DE CAJA

• Los ingresos son los recibidos por la venta de los productos o servicios del proyecto. Estos ingresos son afectos a impuestos.

• Se incluyen únicamente los ingresos atribuibles al proyecto (mayores ventas en el caso de una ampliación, cambio de tecnología, etc.).

• En el caso del análisis de alternativas donde no se modifican los ingresos, el análisis se centra en los costos.

• Los valores de salvamento constituyen ingresos para el proyecto, independientemente de que la venta se realice o no.

INGRESOS

Costos

De inversión

Fija Diferida Capital de trabajo

Costos y Gastos de operación

Gastos no operacionales

Gastos financieros

FLUJO DE CAJA

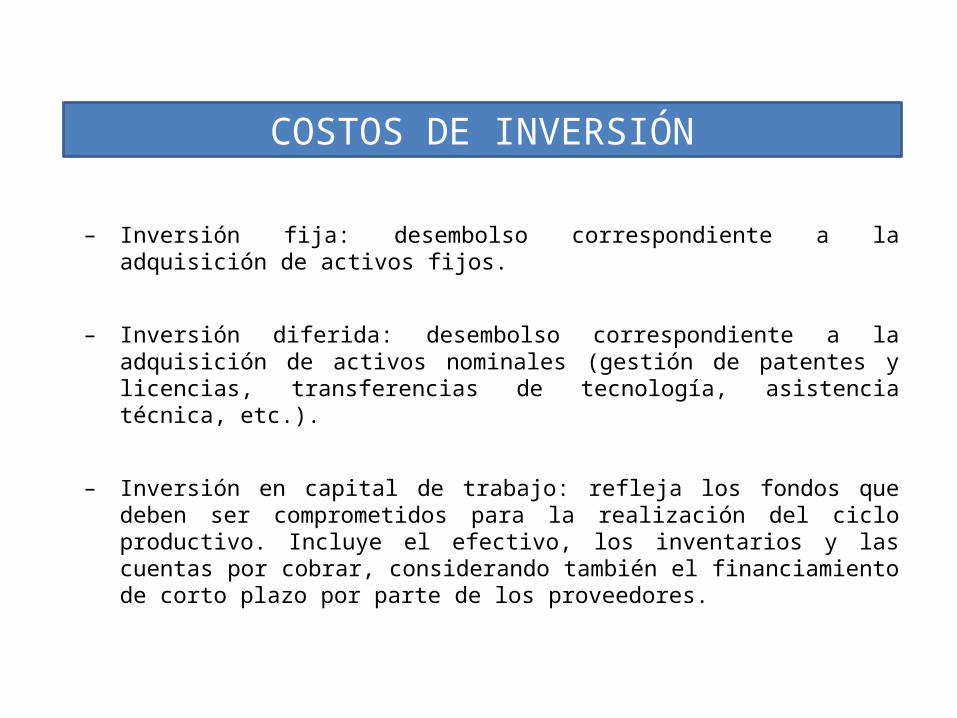

– Inversión fija: desembolso correspondiente a la adquisición de activos fijos.

– Inversión diferida: desembolso correspondiente a la adquisición de activos nominales (gestión de patentes y licencias, transferencias de tecnología, asistencia técnica, etc.).

– Inversión en capital de trabajo: refleja los fondos que deben ser comprometidos para la realización del ciclo productivo. Incluye el efectivo, los inventarios y las cuentas por cobrar, considerando también el financiamiento de corto plazo por parte de los proveedores.

COSTOS DE INVERSIÓN

• Inversión en capital de trabajo

– Es necesario diferenciar entre los requerimientos de capital de trabajo y la inversión en capital de trabajo.

– Los requerimientos de capital de trabajo se calculan en términos del nivel de producción.

– Las variaciones en los requerimientos de capital de trabajo definen la inversión necesaria.

COSTOS DE INVERSIÓN

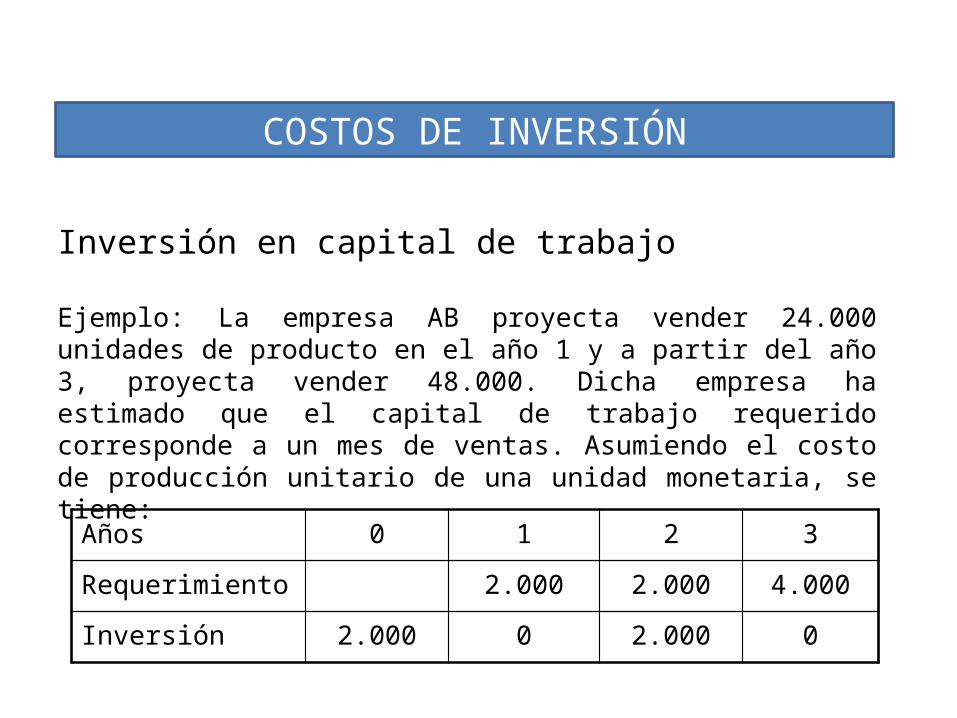

Inversión en capital de trabajo

Ejemplo: La empresa AB proyecta vender 24.000 unidades de producto en el año 1 y a partir del año 3, proyecta vender 48.000. Dicha empresa ha estimado que el capital de trabajo requerido corresponde a un mes de ventas. Asumiendo el costo de producción unitario de una unidad monetaria, se tiene:

Años 0 1 2 3Requerimiento 2.000 2.000 4.000Inversión 2.000 0 2.000 0

COSTOS DE INVERSIÓN

• Inversión en capital de trabajo– Si una empresa demora dos meses en transformar la materia prima

en producto terminado, además tiene un período de comercialización de un mes y las ventas las hace con pago en 30 días, debe tener un capital de trabajo equivalente a la cuantía de los recursos que le permita cubrir los gastos en que tendrá que incurrir durante los 120 días que demora en recuperar los recursos que desembolsa.

– Si el capital de trabajo se calcula equivocadamente como 10% inferior a lo que efectivamente se requerirá, se generan graves efectos negativos durante la etapa de operación, ya que los recursos no alcanzarían a cubrir el desfase entre la generación de los ingresos a futuro y la ocurrencia de los gastos que se produzcan.

COSTOS DE INVERSIÓN

Costos y gastos de operación

Costos de producción

Costos fijos Costos variables

Gastos de administración

y ventas

Gastos no desembolsables

Depreciación Amortización de diferidos

FLUJO DE CAJA

• Corresponden a los desembolsos por insumos y otros rubros necesarios para el desarrollo del ciclo productivo del proyecto a lo largo de su funcionamiento.

• Se incluyen los costos de operación y los gastos operacionales administrativos y de ventas.

• Los gastos correspondientes al servicio de la deuda no son operacionales, pero los gastos correspondientes a intereses son deducibles de impuestos, mientras que el abono del capital, no lo es.

COSTOS Y GASTOS DE OPERACIÓN

Gastos no desembolsablesSon gastos que no constituyen salida de caja, pero que se incluyen con fines contables, ya que son deducibles de impuestos. Están compuestos por la depreciación de activos fijos y la amortización de activos diferidos.El método de depreciación, el número de períodos de depreciación y el porcentaje del valor a ser depreciado son fijados por el fisco.La depreciación no es relevante para la construcción del flujo de caja de un proyecto que no esté sujeto al pago de impuestos sobre sus utilidades.

COSTOS Y GASTOS DE OPERACIÓN

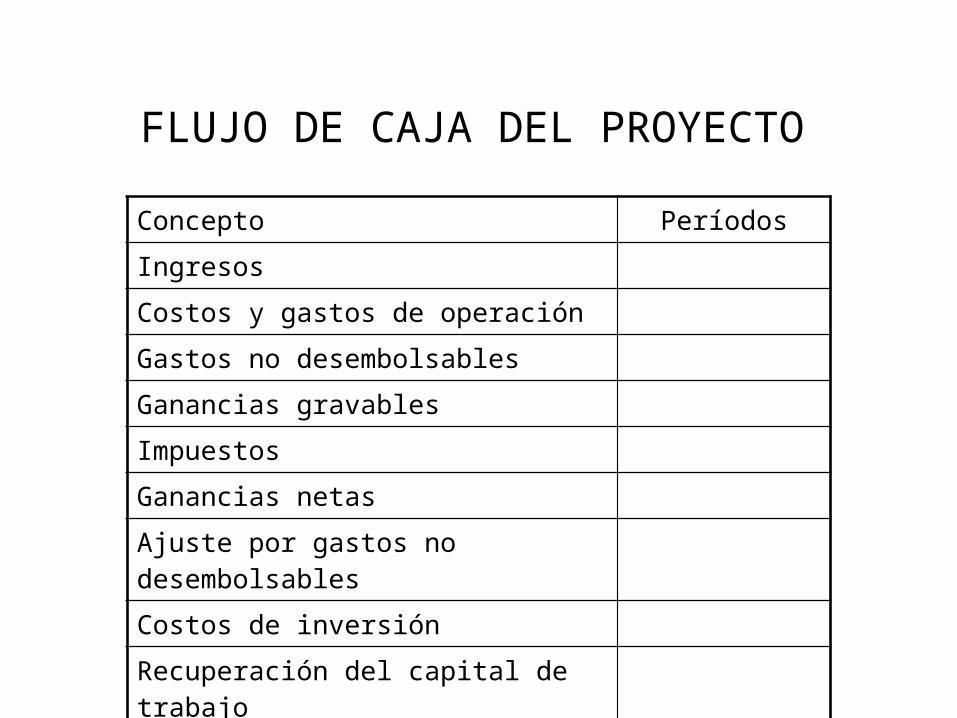

FLUJO DE CAJA DEL PROYECTO

Concepto PeríodosIngresosCostos y gastos de operaciónGastos no desembolsablesGanancias gravablesImpuestosGanancias netasAjuste por gastos no desembolsablesCostos de inversiónRecuperación del capital de trabajoValor de liquidación de activos

FLUJO DE CAJA DEL

INVERSIONISTA

Concepto PeríodosIngresosCostos y gastos de operaciónGastos no desembolsablesGastos financierosGanancias gravablesImpuestosGanancias netasAjuste por gastos no desembolsablesCostos de inversiónPréstamoAbono a capitalRecuperación del capital de trabajoValor de liquidación de activos

A partir del flujo de caja del proyecto, puede obtenerse el flujo de caja del inversionista. Para ello se requiere calcular el efecto de la deuda después de impuestos:

Primero, se calcula el interés neto pagado después de impuestos: Interés neto de impuesto = Interés * (1- tasa de impuesto %).

Luego se calcula el efecto de la deuda = amortización + Interés neto de impuesto.

Finalmente, al flujo neto del proyecto se le suma el efecto de la deuda, obteniendo así el flujo de caja del inversionista.

Relación entre el flujo de caja del proyecto y el flujo de caja del inversionista.

FLUJO DE CAJA

Evaluar este proyecto sin y con financiación y realizar su análisis con unas tasas de interés de oportunidad del 5% y del 25%, aplicando los siguientes criterios:

Valor presente netoTasa interna de retornoTasa interna de retorno modificadaPeríodo de recuperación descontado.

EVALUACIÓN DE PROYECTOS

Evaluación financiera

Evaluación económica

Evaluación social

• Se realiza desde el punto de vista del inversionista privado.

• Se realiza desde el punto de vista de la sociedad como un todo.

• Se realiza desde el punto de vista de la sociedad, pero estratificada.

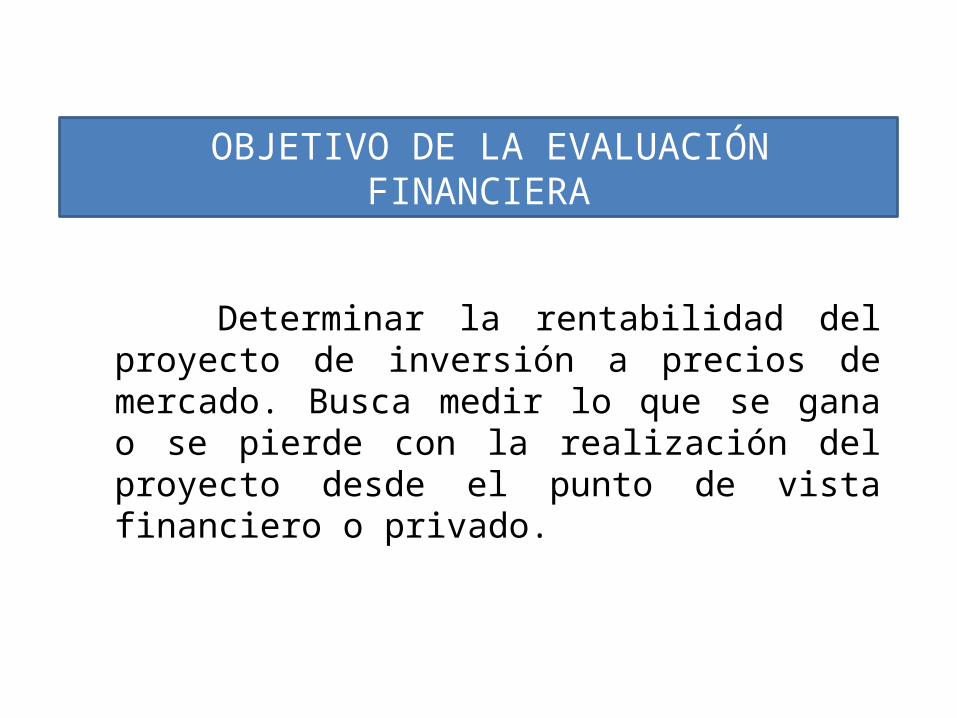

Determinar la rentabilidad del proyecto de inversión a precios de mercado. Busca medir lo que se gana o se pierde con la realización del proyecto desde el punto de vista financiero o privado.

OBJETIVO DE LA EVALUACIÓN FINANCIERA

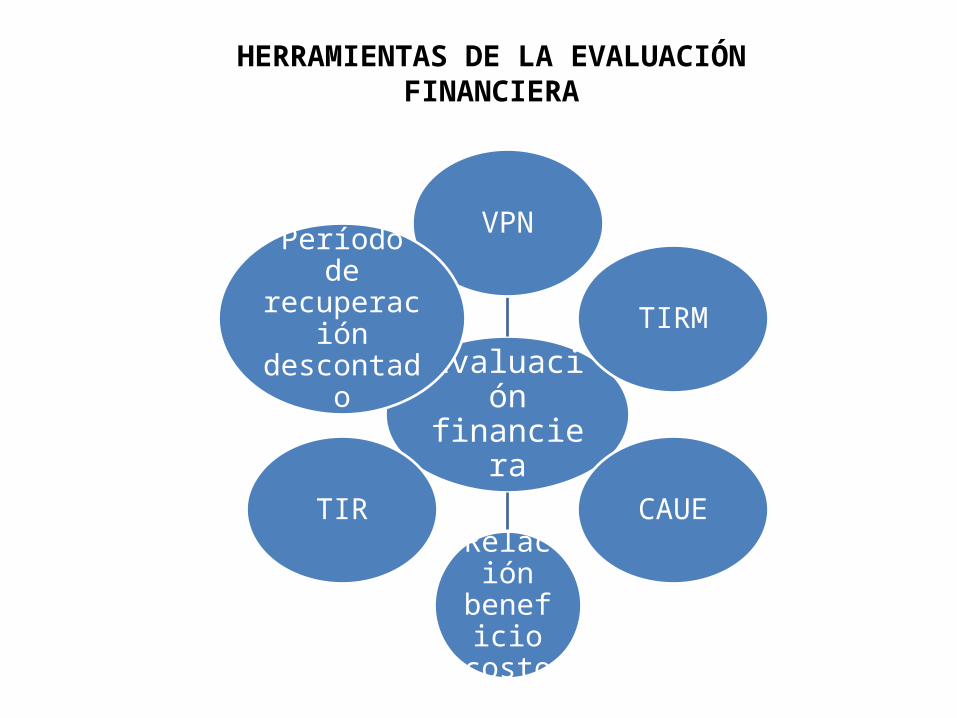

Evaluación financiera

VPN

TIRM

CAUE

Relación beneficio costo

TIR

Período de recuperación descontado

HERRAMIENTAS DE LA EVALUACIÓN FINANCIERA

Tasa de descuento• refleja el costo de oportunidad de los recursos invertidos. Es la

tasa de rentabilidad que generaría la mejor inversión alternativa del proyecto.

Costo de oportunidad• Es el valor o beneficio que genera un recurso en su mejor uso

alternativo.

CONCEPTOS RELEVANTES

Los activos involucrados en el negocio (activos fijos, de capital de trabajo, etc.), se financian con recursos de corto, mediano y largo plazo, cuya combinación determina la estructura financiera de la empresa. El costo promedio ponderado de todas esas fuentes de financiamiento, determina el costo de financiamiento.

Costo de capital

El subconjunto de la estructura financiera que solo tiene en cuenta las fuentes de financiamiento de mediano y largo plazo, se denomina la estructura de capital de la empresa.El costo de las fuentes de financiamiento de mediano y largo plazo, determina el costo promedio ponderado de capital de la empresa.

Costo de capital

• El costo de capital representa lo que la empresa tiene que pagar por el capital (deudas, acciones preferentes, utilidades retenidas y acciones comunes) que necesita para financiar nuevas inversiones.

• El costo de capital puede considerarse también como la tasa de rendimiento mínima requerida sobre nuevas inversiones realizadas por la empresa.

Costo de capital

Si una nueva inversión genera una tasa de rendimiento mayor al costo de capital, el valor de la empresa aumenta

Entre mayor sea el riesgo que perciben los inversionistas en una empresa, mayor será el rendimiento que exigirán y por consiguiente, mayor será el costo de capital.

Costo de capital

Situaciones en las que se puede encontrar un inversionista o una empresa, al evaluar una alternativa de inversión:

El inversionista accede a capital a una tasa de interés i*, pero los proyectos de inversión rinden menos de i*.

En este caso un nuevo proyecto de inversión se debe evaluar utilizando como interés de oportunidad el costo del dinero, es decir i*. Si se utilizara el rendimiento de las inversiones ordinarias para evaluar la alternativa de inversión, se correría el riesgo de justificar proyectos que producen pérdidas.

Costo de capital

Situaciones en las que se puede encontrar un inversionista o una empresa, al evaluar una alternativa de inversión:

El inversionista accede a capital a una tasa de interés i*, pero los proyectos de inversión rinden menos de i*.

Por ejemplo, si el costo del dinero es del 25% y las inversiones disponibles rinden el 15%, un nuevo proyecto que rinda el 20%, se justificaría utilizando como interés de oportunidad el 15%. Sin embargo, el proyecto le produciría pérdidas al inversionista por que el costo del dinero es del 25% y lo estaría destinando para un rendimiento del 20%.

Costo de capital

Situaciones en las que se puede encontrar un inversionista o una empresa, al evaluar una alternativa de inversión:

• El inversionista accede a capital a una tasa de interés i*, pero los proyectos de inversión rinden más de i*.

• En este caso un nuevo proyecto de inversión se debe evaluar utilizando como interés de oportunidad, la tasa que le brindan sus oportunidades de inversión.

• Por ejemplo, si el costo del dinero es del 20% y dispone de oportunidades de inversión que rinden el 30%, sería ésta la tasa de interés de oportunidad que utilizaría para evaluar nuevos proyectos de inversión.

Costo de capital

Fuentes de financiamiento

Deuda largo plazo

Acciones preferentes

Acciones comunes

Utilidades no distribuidas

Costo de capital

Para el cálculo del costo promedio ponderado de capital: Ki, se utilizan las siguientes notaciones: Ki. costo promedio ponderado de capitalWj: factor de ponderación de la j-ésima fuente de financiamientoCj: costo financiero de la j-ésima fuente de financiamiento.

El costo promedio ponderado de capital: Ki, se calcula mediante la siguiente expresión general: n Ki = wj * Cj J = 1 J: va de 1 a n, donde n, son las fuentes de financiamiento.

Costo de capital

Costo de capitalCosto promedio ponderado de capital

El costo promedio ponderado de capital es la tasa de descuento que se debe utilizar para calcular el valor presente neto de un proyecto de inversión que lleve a cabo la empresa.

El valor presente neto del flujo de caja de un proyecto, representa el valor equivalente en pesos de hoy, de la ganancia o pérdida que se obtendrá al llevar a cabo ese proyecto.

Para su cálculo se requiere conocer:• El tiempo de duración del proyecto (vida útil)• El flujo de caja, es decir los ingresos y egresos en el tiempo• La tasa de descuento o tasa de oportunidad

VALOR PRESENTE NETO

Interpretación:• VPN > 0, significa que al llevar el proyecto se obtendrá una utilidad que

medida en pesos de hoy, es igual al valor dado por el VPN del proyecto.• VPN < 0, significa que al llevar el proyecto se obtendrá una pérdida que

medida en pesos de hoy, es igual al valor dado por el VPN del proyecto.• VPN = 0, significa que al llevar el proyecto no se obtendrá ni pérdida ni

ganancia o sea que el rendimiento del proyecto es iop.

VALOR PRESENTE NETO

• Cuanto mayor es la tasa de interés de oportunidad, menor es el valor presente neto.

• Si el costo del uso de los recursos para financiar el proyecto (intereses) es mayor que el rendimiento que genera el dinero en sus mejores usos alternativos, el financiamiento crea para el proyecto un costo relativamente alto y reduce el VPN del proyecto financiado.

• Si el interés es menor al costo de oportunidad del dinero, este costo relativamente pequeño hace que el VPN del proyecto financiado, sea mayor que el VPN del proyecto sin financiación.

VALOR PRESENTE NETO: ALGUNAS CONSIDERACIONES

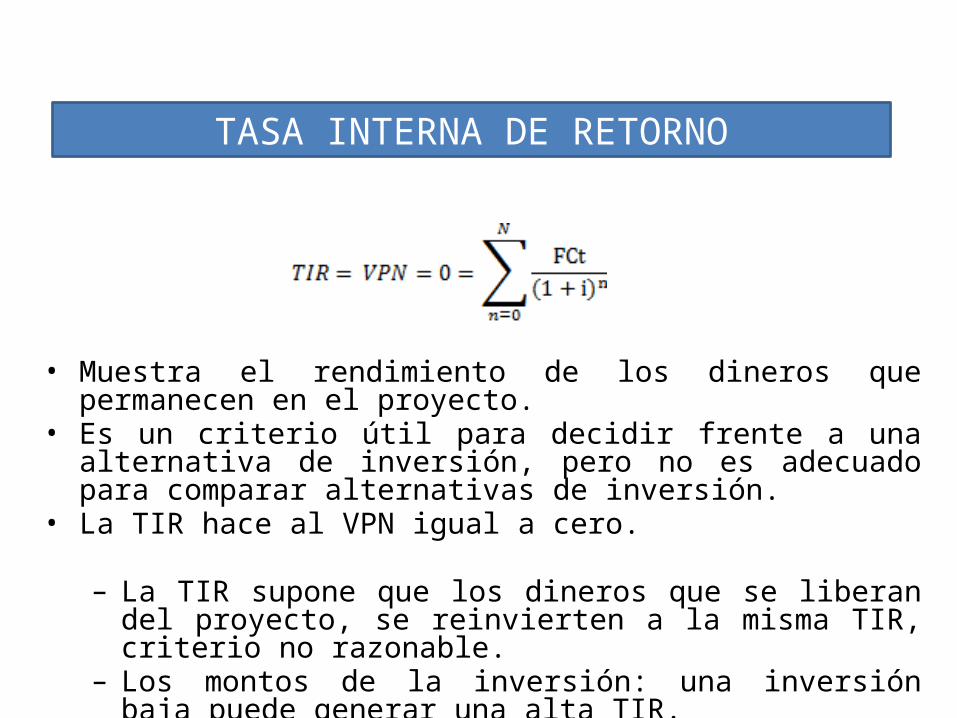

• Muestra el rendimiento de los dineros que permanecen en el proyecto.• Es un criterio útil para decidir frente a una alternativa de inversión,

pero no es adecuado para comparar alternativas de inversión.• La TIR hace al VPN igual a cero.

– La TIR supone que los dineros que se liberan del proyecto, se reinvierten a la misma TIR, criterio no razonable.

– Los montos de la inversión: una inversión baja puede generar una alta TIR.

TASA INTERNA DE RETORNO

Por ejemplo, invertir $100 millones puede generar una TIR del 60%, mientras que invertir $200 millones puede generar una TIR del 40%: Lo anterior no significa que sea preferible la alternativa A, pues el excedente de la inversión, habría que invertirlo a la tasa de interés de oportunidad.

De esta limitación surge la necesidad de determinar la TVR para cada alternativa (combinación entre TIR y tasa de interés de oportunidad) o, hacer análisis incremental que requiere ordenar las alternativas en orden ascendente de inversión.

TASA INTERNA DE RETORNO

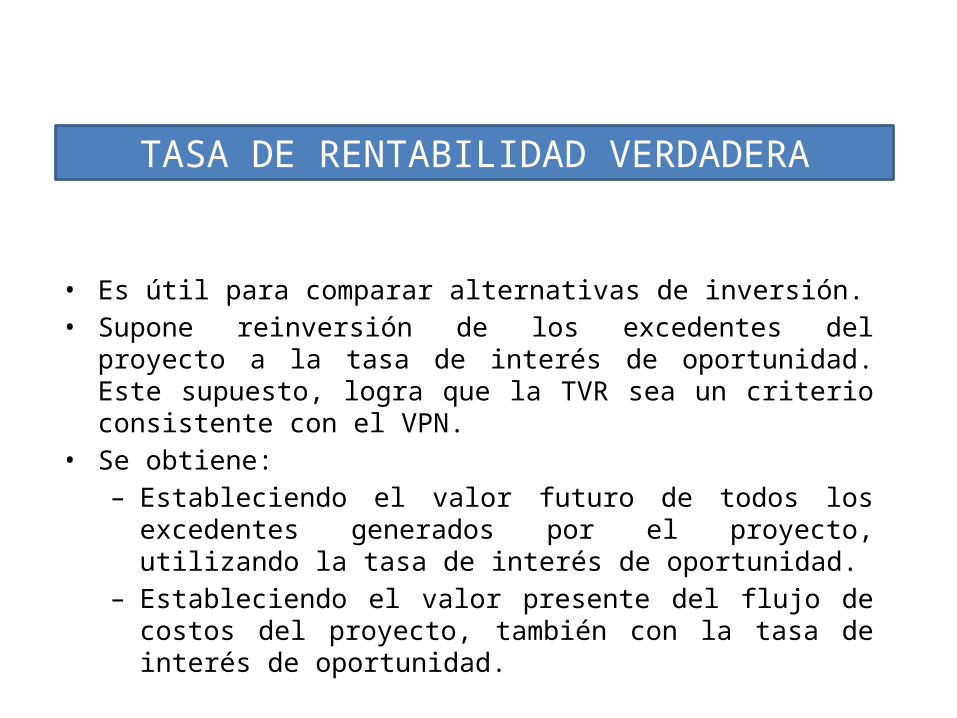

• Es útil para comparar alternativas de inversión.• Supone reinversión de los excedentes del proyecto a la tasa de interés

de oportunidad. Este supuesto, logra que la TVR sea un criterio consistente con el VPN.

• Se obtiene:– Estableciendo el valor futuro de todos los excedentes generados

por el proyecto, utilizando la tasa de interés de oportunidad.– Estableciendo el valor presente del flujo de costos del proyecto,

también con la tasa de interés de oportunidad.

TASA DE RENTABILIDAD VERDADERA

ACTIVIDADUna empresa de servicios, invierte sus excedentes en

depósitos a término fijo en una Corporación Financiera que le liquida en promedio el 24,00% anual, T.A. ¿Cuál es su TMRI?

TASA INTERNA DE RETORNO

• Útil para la comparación de diferentes alternativas que no generan ingresos, caso en el cual solo interesa llevar a cabo una comparación de los costos.

• También es útil para comparar alternativas de inversión cuando las vidas útiles de éstas, son diferentes.

• Para hallar el costo uniforme equivalente, el flujo de costos (o de beneficios si es del caso), se convierte en una serie uniforme de duración igual a su vida útil.

COSTO ANUAL UNIFORME EQUIVALENTE

COSTO ANUAL UNIFORME EQUIVALENTE

• Dado A, hallar P • Dado A, hallar F

iiAPn 11

iiAFn 11

P

0

1 2 n-1

n

A A A A A=?

Una universidad desea cambiar sus equipos de medios audiovisuales, ya que al llegar al final de su vida útil, están fallando continuamente. Se tienen dos alternativas, cada una de las cuales permitirá satisfacer la misma necesidad , con diferentes costos y vidas útiles:

Alternativa A. Invertir $5.000 en unos equipos que tiene una vida útil de 5 años, costos de operación de $1.000 anuales y valor de salvamento de $4.500.

Alternativa B. Invertir $10.000 en otros equipos de diferente marca y con una tecnología más actualizada, que tiene una vida útil de 8 años, costos de operación de $600 al año y valor de salvamento de $6.000.Seleccione la alternativa más conveniente. Analice y compare los resultados

COSTO ANUAL UNIFORME EQUIVALENTE

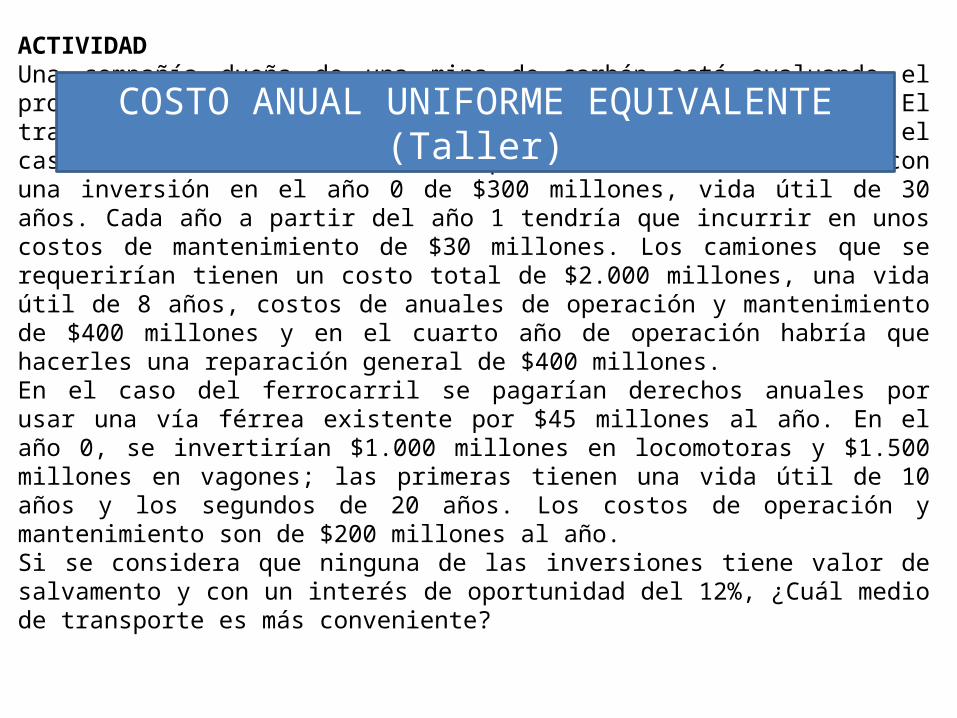

ACTIVIDADUna compañía dueña de una mina de carbón está evaluando el proyecto de explotación, transporte y venta del mineral. El transporte lo puede hacer por carretera o ferrocarril. En el caso de la carretera sería indispensable construir una vía con una inversión en el año 0 de $300 millones, vida útil de 30 años. Cada año a partir del año 1 tendría que incurrir en unos costos de mantenimiento de $30 millones. Los camiones que se requerirían tienen un costo total de $2.000 millones, una vida útil de 8 años, costos de anuales de operación y mantenimiento de $400 millones y en el cuarto año de operación habría que hacerles una reparación general de $400 millones.En el caso del ferrocarril se pagarían derechos anuales por usar una vía férrea existente por $45 millones al año. En el año 0, se invertirían $1.000 millones en locomotoras y $1.500 millones en vagones; las primeras tienen una vida útil de 10 años y los segundos de 20 años. Los costos de operación y mantenimiento son de $200 millones al año.Si se considera que ninguna de las inversiones tiene valor de salvamento y con un interés de oportunidad del 12%, ¿Cuál medio de transporte es más conveniente?

COSTO ANUAL UNIFORME EQUIVALENTE (Taller)

Para el ordenamiento de proyectos, frecuentemente es inconsistente con el valor presente neto, caso en el cual, se opta por realizar análisis incremental.

Interpretación • Si RBC > 1, indica que el VPN de los beneficios es mayor que el de los costos.• Si RBC < 1, se rechaza el proyecto porque el VPN de los beneficios es menor que el de

los costos.• Si RBC = 1, la ganancia neta del proyecto es igual a la ganancia neta de las inversiones

alternativas.

RELACIÓN BENEFICIO COSTO

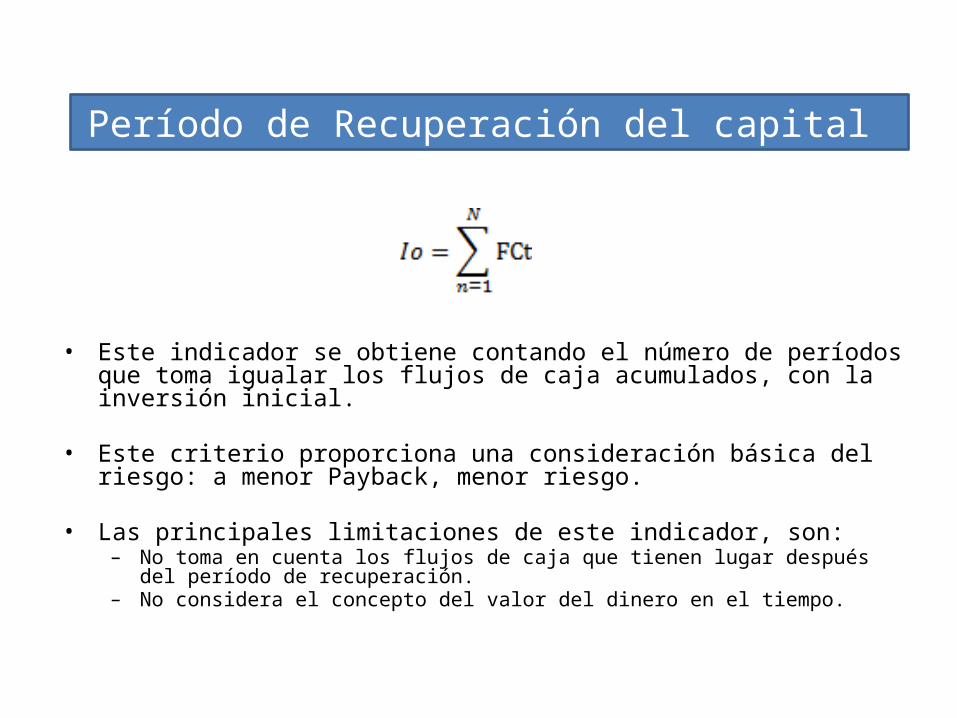

• Este indicador se obtiene contando el número de períodos que toma igualar los flujos de caja acumulados, con la inversión inicial.

• Este criterio proporciona una consideración básica del riesgo: a menor Payback, menor riesgo.

• Las principales limitaciones de este indicador, son:– No toma en cuenta los flujos de caja que tienen lugar después del período de recuperación.– No considera el concepto del valor del dinero en el tiempo.

Período de Recuperación del capital

Este indicador obedece a una mejora del payback, en el sentido que se incluye el concepto del valor del dinero en el tiempo, sin embargo, conserva la deficiencia de no tomar en cuenta los flujos de caja que tienen lugar después del período de recuperación.

Período de Recuperación Descontado

Tipos de interés:

Tasa nominal (j): es una tasa de referencia, a partir de la cual y dependiendo de la condición de capitalización se obtiene la tasa efectiva. Ej. 36%NM, 36% CM, 36% MV

Tasa efectiva (i): es la tasa que se obtiene de una inversión o en la que se incurre por un préstamo Ej. 3% EM

j: Tasa nominali: tasa efectiva

m: número de capitalizaciones

i =j / m j = i * m

Conceptos básicos para recordar

Tasas equivalentes

Son aquellas que teniendo diferente efectividad, producen el mismo monto al final de un año.

(1 + i2)n = (1 + i)m En donde:

Hallar la tasa efectiva trimestral, equivalente al 12% semestral.

Para su comprobación halle el valor futuro de $1.000 al final de un año, para el 12% ES y para la tasa efectiva trimestral hallada.

Evaluación financiera en términos corrientes y constantes

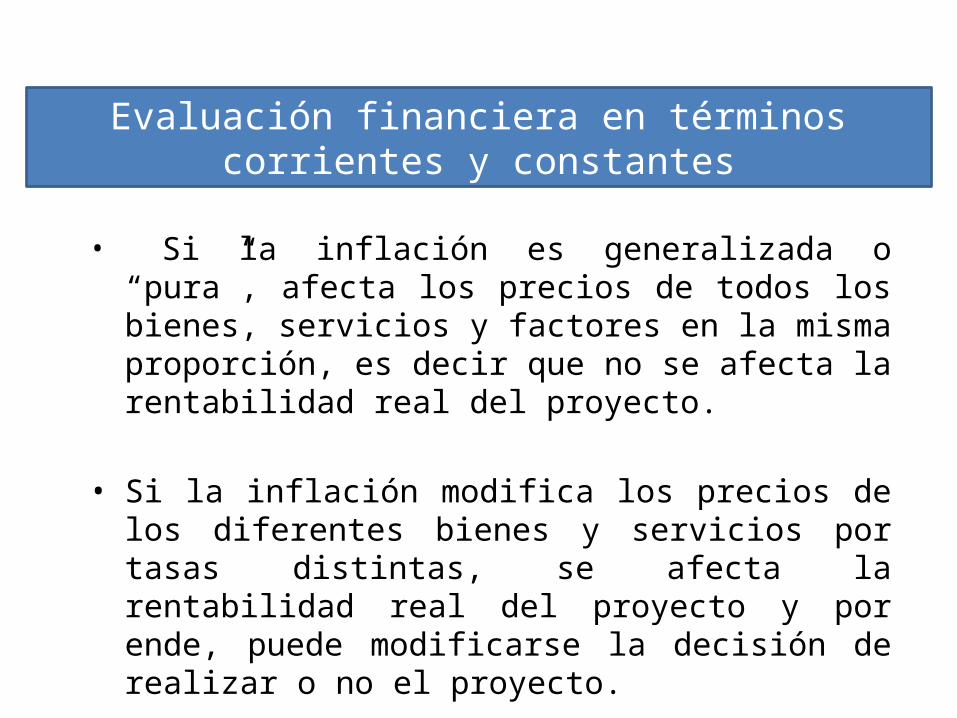

• Si la inflación es generalizada o “pura”, afecta los precios de todos los bienes, servicios y factores en la misma proporción, es decir que no se afecta la rentabilidad real del proyecto.

• Si la inflación modifica los precios de los diferentes bienes y servicios por tasas distintas, se afecta la rentabilidad real del proyecto y por ende, puede modificarse la decisión de realizar o no el proyecto.

Evaluación financiera en términos corrientes y constantes

La existencia de la inflación, hace que el inversionista esté dispuesto a invertir su dinero en una alternativa que le permita:

Mantener su poder adquisitivoObtener un beneficio real

La evaluación financiera puede usarse indistintamente en precios corrientes o en precios constantes, la condición básica es que haya consistencia entre:Los precios utilizadosLa tasa de descuento utilizada

Evaluación financiera en términos corrientes y constantes

Precios utilizadosPrecio constante o precio real, es aquel que busca eliminar el efecto de la inflación en la expresión de valores de los precios. Generalmente se toma un período base (período 0).Precio corriente, incluye el efecto de inflación. Es decir que está expresado en términos de poder adquisitivo de cada año.

Tasas utilizadasTasa constante o real: es aquella tasa a la que se le ha descontado la tasa de inflaciónTasa corriente o nominal: esta tasa contiene a la tasa de inflación y a la tasa real.

Evaluación financiera en términos corrientes y constantes

Tasa corriente(1 + i) = (1 + Inflación) (1+ tasa rendimiento real)Pit = Pio (1 + Tasa de inflación)t

Pit: Precio del bien i, en el período t.

EjemplosSe hace un préstamo por $1.000.000 el día 1 de enero del año 1 a una tasa de interés del 24% anual, capitalizada mensualmente.El 1 de enero del año 2 devuelven el dinero más los intereses. Durante ese tiempo, el nivel general de precios sube en un 20%.¿A qué tasa efectiva real se prestó el dinero?

Evaluación financiera en términos corrientes y constantes

EjemplosAnalice el siguiente flujo de caja expresado en precios corrientes:

Convierta el flujo a precios constantes, la inflación es del 10%.La tasa de interés de oportunidad es del 10% efectivo anual. Calcule el VPN en términos nominales y en términos reales.

0 1 2 3 4 5

Beneficios 40.000

80.000

100.000

110.000

121.000

Costos de operación 30.000

60.000

75.000

82.500

91.050

Costos de inversión 100.000

Beneficios netos- 100.000

10.000

20.000

25.000

27.500

29.950

Evaluación financiera en términos corrientes y constantes

ACTIVIDADUna empresa está estudiando la posibilidad de crear un fondo para la compra de una máquina que salió al mercado. Este fondo sería colocado en una institución financiera que le rentaría el 26% anual. El fondo sería de $4.000.000. Si invierte en el fondo no podrá realizar unas reparaciones al local que hoy cuestan $4.000.000 y el próximo año le costará $4.800.000. Este incremento en costos se debe a la inflación y refleja el alza general de precios y costos.El gerente decide que si el fondo le genera una rentabilidad real mínima del 10%, prefiere el fondo y hará las reparaciones al año siguiente.¿Es su decisión sensata?Cuál es la rentabilidad nominal exigida por el gerente?

Evaluación financiera en términos corrientes y constantes

En escenarios de inflación específica, la proyección de costos y beneficios a precios corrientes, se realiza con las tasas de inflación para cada producto y cada insumo.

El flujo proyectado a precios corrientes se descuenta con la tasa de interés de oportunidad nominal.

La deflactación de precios corrientes por la tasa de inflación general, traduce todos los precios en términos del valor del dinero del año 0, respetando los cambios en los precios relativos.

Si existen tasas de inflación específicas en los precios de ciertos bienes, distintas a la inflación general, no es adecuado utilizar los precios del año 0 para expresar los precios reales.

Evaluación financiera en términos corrientes y constantes

Si existen tasas de inflación específicas en los precios de ciertos bienes, distintas a la inflación general, no es adecuado utilizar los precios del año 0 para expresar los precios reales.

• PRit: precio real del bien i, en el período t.• i: tasa de inflación específica• : tasa de inflación general• t: número de períodos 0, 1…n

Para los bienes cuyos precios aumentan al ritmo del nivel general de precios; i = por tanto: PRit = Pio

Evaluación financiera en términos corrientes y constantes

Si la proyección se realiza a precios constantes se sugiere:

Identificar aquellos bienes y servicios cuyos precios se incrementan a una tasa distinta a la de inflación general.Calcular para estos bienes los precios reales para los T años de proyección, así:

Para los demás bienes y servicios cuyos precios aumentan a la tasa de inflación, utilizar los precios del año 0 como los precios reales de los T años del proyecto.

Evaluación financiera en términos corrientes y constantes

En el caso de bienes transados en moneda externa, es necesario:Proyectar el comportamiento de tres inflaciones (la inflación de los bienes nacionales, la inflación externa y la inflación de la divisa: devaluación).

A partir de estas proyecciones: Se establece el flujo de fondos a precios corrientes para los años 0 a T y para todos los bienes (nacionales e importados) en la moneda en que se pagan.Se traducen los valores expresados en moneda extranjera a moneda nacional a través de la tasa de cambio oficial (proyectada). (Resultado: valores expresados en precios corrientes de la moneda nacional)Se deflactan todos los valores a precios reales, utilizando la proyección de la inflación nacional. (Resultado: valores expresados en precios reales de la moneda nacional)

Evaluación financiera en términos corrientes y constantes

Para bienes transados en moneda externa la proyección en precios reales es:

Para la función anterior, el numerador corresponde a precios corrientes expresados en moneda nacional.El proceso de deflactación (denominador) permite expresar los precios corrientes en precios constantes.

Evaluación financiera en términos corrientes y constantes

Otra forma de realizar la proyección para bienes transados en moneda externa, es realizando un Ajuste por Devaluación Real:

1. Se halla la devaluación de paridad, que es la que compensa la diferencia entre las tasas de inflación nacional y externa. Esta devaluación mantiene la posición relativa de los precios nacionales vigentes en el año 0.

dp: devaluación de paridad: tasa general de inflación interna*: tasa de inflación externa

Evaluación financiera en términos corrientes y constantes

Otra forma de realizar la proyección para bienes transados en moneda externa, es realizando un Ajuste por Devaluación Real: 2. Se calcula la tasa de devaluación real que es la que muestra la diferencia existente entre la tasa de paridad y la tasa a la cual efectivamente se devalúa la moneda doméstica. Es decir que esta tasa muestra el cambio en el precio relativo de la divisa.dr: tasa de devaluación realdp: devaluación de paridadd: tasa de devaluación

La tasa de cambio real se utiliza para traducir los precios internacionales del año 0 a precios reales, expresados en moneda doméstica.

Evaluación financiera en términos corrientes y constantes

Otra forma de realizar la proyección para bienes transados en moneda externa, es realizando un Ajuste por Devaluación Real: 2. Se calcula la tasa de devaluación real que es la que muestra la diferencia existente entre la tasa de paridad y la tasa a la cual efectivamente se devalúa la moneda doméstica. Es decir que esta tasa muestra el cambio en el precio relativo de la divisa.dr: tasa de devaluación realdp: devaluación de paridadd: tasa de devaluación

La tasa de cambio real se utiliza para traducir los precios internacionales del año 0 a precios reales, expresados en moneda doméstica.

Evaluación financiera en términos corrientes y constantes

Fin de la Evaluación financiera en términos corrientes y constantes

Indicadores de Evaluación Ex-post

Indicador de costo• Para la ejecución

Indicador de cumplimiento temporal• Para la ejecución

Indicador de eficiencia• Para medir el impacto

Indicador de cobertura• Para medir el impacto

Indicador de déficit• Para medir el impacto

Indicadores de Evaluación Ex-post

Indicadores de Evaluación Ex-post

• Indicador de cumplimiento temporal (ICT): Determina la diferencia porcentual entre el plazo de ejecución establecido al inicio del proyecto y el plazo real al final de proyecto.

• ICT = 0, plazo de ejecución igual a plazo previsto.• ICT > 0, significa un atraso en la ejecución• ICT < 0, adelanto en la ejecución

Indicadores de Evaluación Ex-post

Indicadores de Evaluación Ex-post

Indicadores de Evaluación Ex-post

Indicador de déficit (ID): compara el porcentaje que carecen del servicio (déficit) con el número de beneficiarios cubiertos realmente por el proyecto. Muestra el aporte que hace el proyecto para reducir el déficit.

Un valor menor que uno, significa que el proyecto cubrió parcialmente el déficit. Este indicador señala la brecha entre el déficit y la oferta brindada por el proyecto. De esta manera el indicador muestra el impacto del proyecto.

Lenguaje de los proyectos relacionado con la evaluación

• Cobertura: es la proporción que existe entre la población que forma parte del grupo meta, tiene la necesidad y recibe los servicios, dividida por la población total del grupo meta que tiene la necesidad que el proyecto pretende atender .

• Utilización: es el uso efectivo que se hace de un recurso que se encuentra disponible en la unidad de tiempo.

• Eficacia: es el grado en el que se alcanzan los objetivos y metas del proyecto en la población beneficiaria, en un período determinado, independientemente de los costos que ello implique.

• Eficiencia: se refiere a la optimización en la combinación de insumos para maximizar el producto.