Módulo 1 - Lectura 1 - Normas de Control Proceso y Planificación de Auditoría

60

Módulo 1 Normas de control Proceso y Planificación de Auditoría

-

Upload

web-automotoresonline-on-line -

Category

Documents

-

view

36 -

download

1

description

Modulo 1 de la materia Auditoria 1 de la carrera de Contador Publico de la Universidad Empresarial Siglo 21.Apuntes bastante limitados en cuanto a calidad y cantidad de informacion.

Transcript of Módulo 1 - Lectura 1 - Normas de Control Proceso y Planificación de Auditoría

Módulo 1 Normas de control

Proceso y

Planificación de

Auditoría

1

1. Conceptos básicos

1.1. Sistemas, empresas y

administración.

Un sistema es un conjunto de elementos relacionados entre sí y que persiguen un fin común. En base a esto se podría definir a una organización como un sistema que, si tiene la particularidad de tener un fin de lucro, se define como empresa.

La administración tiene el objetivo de conducir a las organizaciones (entre ellas lógicamente a las empresas), cumpliendo sus funciones básicas: planear, organizar, controlar y comunicar.

Esta materia se centrará en la función particular de controlar, que es el concepto fundamental sobre el que se basa la Auditoría.

1.2. Control

El control es el proceso de ejercitar una influencia directiva (para dirigir al sistema a la consecución de un resultado) o restrictiva (para evitar resultados no deseados) de la actividad de un objeto, un organismo o un sistema. Asimismo, podemos decir que los controles se clasifican en correctivos y no correctivos. Los primeros implican la determinación de desvíos y su información a quien debe actuar para corregir dichos desvíos, en tanto que los segundos no suponen la medición e información de desvíos.

Ejemplo de control correctivo: en una planta industrial el control de calidad para observar el % de productos defectuosos fabricados.

Ejemplo de control NO correctivo: la separación de funciones entre quien maneja dinero dentro de la organización y quien contabiliza y maneja registros contables. El objetivo de este control no es determinar un desvío sino minimizar la posibilidad de un fraude separando funciones incompatibles.

Fernando

Comentario en el texto

2

A su vez, los controles correctivos se clasifican en:

i) Prealimentados (cuando operan sobre hechos del futuro haciendo una comparación entre los resultados que se espera obtener con la actividad del sistema con los objetivos planteados) o

ii) Retroalimentados (cuando operan sobre hechos del pasado).

Ejemplo de control correctivo retroalimentado: en una planta industrial el control de calidad para observar el % de productos defectuosos fabricados es un control correctivo retroalimentado porque el desvío ya ocurrió y por lo tanto no puede evitarse, pero sí es posible trabajar sobre las causas de los defectos ocurridos a efectos de mitigar / acotar la cantidad de errores futuros y, de esta manera, mejorar la actividad futura del sistema.

Ejemplo de control correctivo prealimentado: Preparación de un presupuesto financiero que proyectará la actividad del sistema y determinará los desvíos que se espera se produzcan, en las condiciones previstas en el movimiento de fondos de un período futuro respecto de un objetivo. Estos desvíos son proyectados, es decir, que aún no han ocurrido lo cual permitirá tomar las acciones que sean necesarias para que los mismos no ocurran de la manera que hubieran acontecido si las medidas no se hubieran tomado.

Por último y a efectos de conceptualizar la Auditoría como proceso de control debemos: a) definir los elementos que posee un control correctivo y b) presentar una característica que en forma imprescindible debe cumplir cualquier control para generar valor agregado a la organización.

En tal sentido, podemos decir que los elementos del control que todo control correctivo posee son los siguientes:

i) la característica o condición del sistema operante que es la producción de un sistema durante una etapa o período de tiempo,

ii) un método sensor que se utiliza para medir la condición controlada.

iii) El grupo de control, que realiza una comparación de los datos calculados con el rendimiento buscado, determinando desviaciones e informando al grupo activante. Si el grupo de control pertenece al sistema operante el control será de secuencia cerrada; en cambio en un control se secuencia abierta es aquel en que el grupo de control es independiente del sistema operante.

iv) Un grupo activante que es capaz de producir un cambio en el sistema operante mediante la implementación de acciones que se generan producto de la información recibida del Grupo de Control.

Fernando

Resaltado

Fernando

Resaltado

Fernando

Resaltado

Fernando

Resaltado

Fernando

Resaltado

3

A efectos de comprender acabadamente este tema el alumno debe remitirse a la bibliografía básica en las páginas 40 y 41 referidas a los elementos del control.

Respecto a la característica que debe reunir cualquier control que agregue valor a la organización la misma se refiere al principio de economicidad que implica que el beneficio que brinda un control debe exceder al costo del mismo. Dicho principio de economicidad presenta diferentes variantes entre las que pueden destacarse: i) no se controlan todas las características o condiciones de un sistema operante sino las más relevantes, ii) se trabaja con el concepto de razonabilidad y no de exactitud ponderando con criterio profesional la magnitud de los desvíos. En conclusión podemos decir que el principio de economicidad del control lleva a que el mismo actúe generalmente en forma selectiva (seleccionando aquellos elementos de la población que por algún motivo considera más susceptible de error o bien mediante la aplicación del muestreo estadístico).

Habiendo estudiado estas características de los controles estamos en condiciones de brindar una primera aproximación al concepto de auditoría a la cual definimos entonces como un sistema de control selectivo, correctivo de tipo retroalimentado y de secuencia abierta.

1.3. Concepto de auditoría

La auditoría es un proceso de control independiente cuya existencia se remonta a tiempos muy antiguos. La necesidad de su existencia se funda en que constituye el medio de control que permite controlar la eficiente utilización de recursos para la consecución de un fin determinado. En la edad antigua existían las auditorías militares y eclesiásticas que eran sectores que manejaban de manera preponderante el poder económico de entonces. En esa época las auditorías eran realizadas de manera verbal y de allí el origen etimológico de la palabra dado que el sustantivo auditor proviene del latín y significa “el que oye” en virtud los auditores en esta época evaluaban la verdad o falsedad de lo que se les presentaba oyendo a quienes comparecían ante ellos. Desde esta fecha, los sistemas de comunicación e información han evolucionado de una manera notable y sin precedentes a lo cual debe sumarse la creciente complejidad de la vida moderna, lo que imposibilita que las auditorías actuales sean realizadas en forma verbal u “oyendo”; no obstante la esencia de la auditoría como proceso de control independiente se mantiene en lo sustancial y existen diversos tipos de auditoría (médicas, de ingeniería, con fines judiciales, de estados contables) cuyo objetivo siempre es obtener una opinión emitida

4

por parte de una persona independiente respecto de una materia en particular respecto de la cual el auditor es un especialista.

El desarrollo de nuestra materia se centrará en el análisis conceptual y en la metodología a seguir a efectos de realizar la principal clase de auditoría llevada adelante por el contador público independiente, esto es, la auditoría externa de estados contables para emitir una opinión respecto de la razonabilidad con que los estados contables presentan la situación patrimonial, los resultados de las operaciones, la evolución del patrimonio neto y el flujo de efectivo de un ente u organización.

1.4. Clases de auditoría

Tal como se mencionó precedentemente, existen diversas clases de auditorías (médicas – legales – impositivas - contables), no obstante lo cual profundizaremos en esta etapa el estudio de las que resultan más relevantes para el contador público y en tal sentido podemos mencionar las siguientes: auditoría interna, auditoría externa y auditoría operativa. Las mismas serán detalladas a continuación.

1.4.1 Auditoría interna

Su principal objetivo es asegurar la eficacia y eficiencia del sistema de control interno de la organización, en aras a su mejoramiento. Para ser conceptualizado este control como auditoría interna debe depender del máximo nivel ejecutivo de la sociedad y en tal carácter puede auditar cualquier subsistema de la empresa. A efectos de cumplir su objetivo podemos decir que sus principales funciones son las siguientes: i) revisar la concordancia de operaciones con políticas y procedimientos, ii) salvaguardar activos a través de su cotejo con registros y comprobaciones físicas y iii) revisar las políticas y procedimientos en lo relativo a su efectividad y sugerir mejoras en las políticas y procesos.

1.4.2 Auditoría externa

Su objetivo es la emisión de un informe independiente por parte del auditor donde se emite una opinión sobre la razonabilidad de la información presentada en los estados contables. La auditoría externa de estados contables surge por la necesidad de los diferentes y variados usuarios de los estados contables (consumidores, contribuyentes,

5

inversores, el Fisco, acreedores y bancos, entre otros) de contar con información confiable para la toma de decisiones. Los riesgos de que dicha información no sea confiable son significativos y se derivan de las siguientes circunstancias:

i) La posibilidad de que se encuentre influenciada por quien la prepara dado que la empresa muchas veces tiene objetivos diferentes a los del resto de los usuarios.

ii) Por el volumen de las transacciones que existen en las grandes organizaciones.

iii) Porque las transacciones económicas se hacen progresivamente más complejas y sofisticadas.

Estas tres circunstancias, pero fundamentalmente la primera, hacen necesario que exista un control para que la información sea confiable y la solución que se ha encontrado en el mundo de los negocios es que alguien revise esta información y dicha responsabilidad solo puede recaer en quien tiene el conocimiento (es un experto en contabilidad y en el examen de información contable) y es confiable (no está comprometido con el resultado de su examen, es decir, le es indiferente que los datos incluidos en los estados contables sean o no favorables a la empresa y lo que realmente le interesa es que su medición y exposición se ajusten a lo prescripto por las normas contables en vigencia): no puede ser otro que el contador público independiente.

La auditoría externa de estados contables es uno de los tipos de auditoría que realiza el contador público y generalmente es la más conocida.

1.4.3 Auditoría operativa

Su principal objetivo es evaluar la gestión del ente considerando las metas alcanzadas y los recursos humanos y materiales empleados en su consecución.

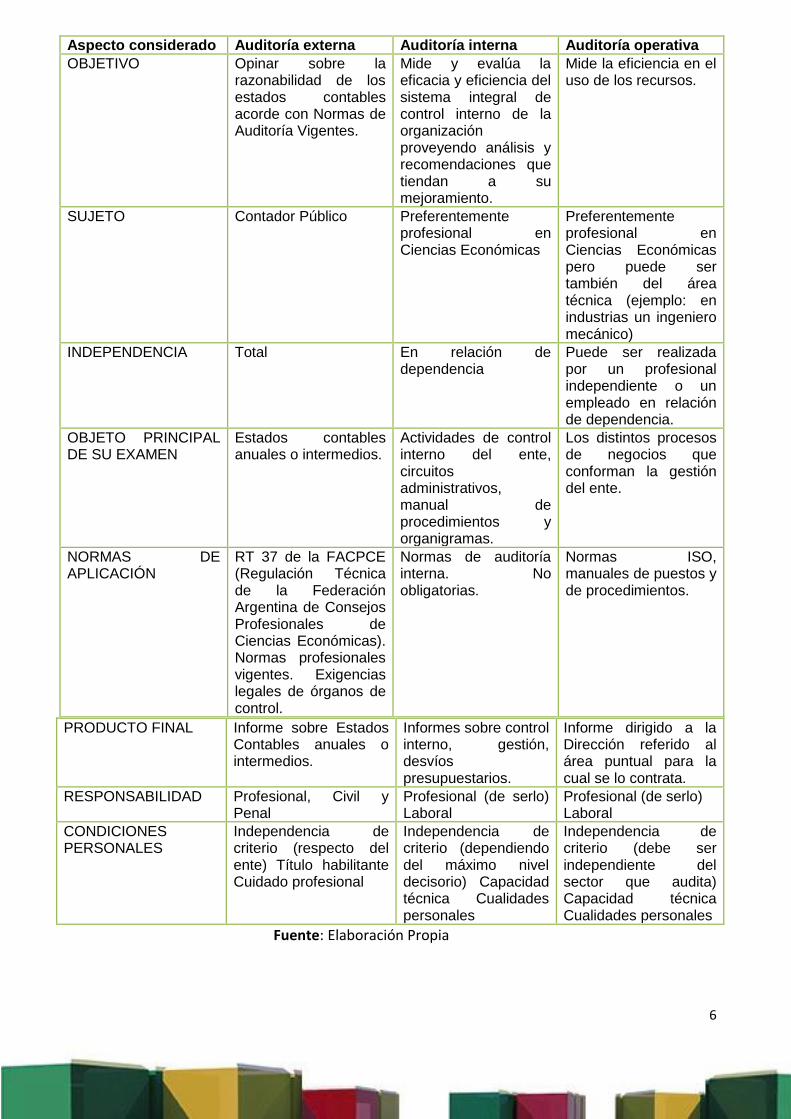

En el siguiente cuadro se presentan similitudes y diferencias entre las auditorías externa de estados contables, interna y operativa:

6

PRODUCTO FINAL Informe sobre Estados Contables anuales o intermedios.

Informes sobre control interno, gestión, desvíos presupuestarios.

Informe dirigido a la Dirección referido al área puntual para la cual se lo contrata.

RESPONSABILIDAD Profesional, Civil y Penal

Profesional (de serlo) Laboral

Profesional (de serlo) Laboral

CONDICIONES PERSONALES

Independencia de criterio (respecto del ente) Título habilitante Cuidado profesional

Independencia de criterio (dependiendo del máximo nivel decisorio) Capacidad técnica Cualidades personales

Independencia de criterio (debe ser independiente del sector que audita) Capacidad técnica Cualidades personales

Fuente: Elaboración Propia

Aspecto considerado Auditoría externa Auditoría interna Auditoría operativa

OBJETIVO Opinar sobre la razonabilidad de los estados contables acorde con Normas de Auditoría Vigentes.

Mide y evalúa la eficacia y eficiencia del sistema integral de control interno de la organización proveyendo análisis y recomendaciones que tiendan a su mejoramiento.

Mide la eficiencia en el uso de los recursos.

SUJETO Contador Público Preferentemente profesional en Ciencias Económicas

Preferentemente profesional en Ciencias Económicas pero puede ser también del área técnica (ejemplo: en industrias un ingeniero mecánico)

INDEPENDENCIA Total En relación de dependencia

Puede ser realizada por un profesional independiente o un empleado en relación de dependencia.

OBJETO PRINCIPAL DE SU EXAMEN

Estados contables anuales o intermedios.

Actividades de control interno del ente, circuitos administrativos, manual de procedimientos y organigramas.

Los distintos procesos de negocios que conforman la gestión del ente.

NORMAS DE APLICACIÓN

RT 37 de la FACPCE (Regulación Técnica de la Federación Argentina de Consejos Profesionales de Ciencias Económicas). Normas profesionales vigentes. Exigencias legales de órganos de control.

Normas de auditoría interna. No obligatorias.

Normas ISO, manuales de puestos y de procedimientos.

7

1.5 Auditoría externa de estados

contables

1.5.1. Concepto de auditoría externa de estados

contables:

Definido en el punto 1.4 tópico a).

1.5.2. Objetivos de la auditoría de los estados

contables

Tal como se ha mencionado anteriormente, el auditor debe emitir un informe donde comunica a los diferentes usuarios si los estados contables reflejan razonablemente la situación patrimonial, los resultados de las operaciones, la evolución del patrimonio neto y el flujo de efectivo de la empresa. A efectos de poder hacerlo los objetivos del auditor se puede clasificar en términos prácticos de la siguiente manera:

1) Verificar que los estados contables reflejen la realidad. Los subobjetivos específicos que permiten cubrir este objetivo son los siguientes: i) existencia, ii) propiedad y iii) integridad.

2) Verificar que los estados contables estén preparados de acuerdo con Normas Contables Profesionales (NCP). Los subobjetivos específicos que permiten cubrir este objetivo son los siguientes: i) valuación y exposición.

Los cinco objetivos de auditoría antes citados deben cubrirse por parte del auditor externo para cada uno de los rubros de los estados contables a saber: i) Caja y Bancos, ii) Créditos por ventas, iii) Otros créditos, iv) Bienes de Cambio, v) Inversiones, vi) Bienes de Uso, vii) Activos Intangibles, viii) Deudas y ix) Previsiones. Además los cinco objetivos deben cumplirse para cada sistema en el que se procesan transacciones.

Se detallan a continuación en forma resumida los conceptos de cada uno de los denominados objetivos de auditoría:

1) Existencia: Todo lo registrado es real (tanto en lo referido a las partidas que componen los saldos al cierre como a las transacciones registradas en el período a analizar).

8

2) Propiedad: lo registrado es propio (tanto en lo referido a las partidas que componen los saldos al cierre como a las transacciones registradas en el período a analizar).

3) Integridad: Todo lo real está registrado (inexistencia de omisión de partidas que componen saldos y de transacciones omitidas de registrar).

4) Valuación: Los rubros y transacciones han sido valuados de acuerdo con Normas Contables Profesionales u otro marco de información bajo el cual se confeccionan los estados contables.

5) Exposición: Los rubros y transacciones han sido expuestos de acuerdo con Normas Contables Profesionales u otro marco de información bajo el cual se confeccionan los estados contables.

1.5.3. Auditoría como proceso de formación de un

juicio, 1.5.4. Enfoque de auditoría, 1.5.5. Nociones

sobre informe del auditor

Si bien estos puntos se encuentran desarrollados a lo largo de la lectura, se pueden profundizar en la bibliografía básica en el capítulo 2, puntos 1 y 2 del Manual de Auditoría.

1.6 La documentación contable en la

Auditoría de los Estados Contables

1.6.1 Principales documentos utilizados en una

Sociedad.

Los principales documentos utilizados por la Sociedad y que deberán ser considerados por el auditor durante el transcurso de su auditoría son los siguientes:

En relación al circuito de cobranzas y pagos: Extractos Bancarios, conciliaciones bancarias, recibos, órdenes de pago, comprobantes de retención por pago a proveedores.

9

En relación al circuito de ventas: orden de pedido de clientes, remitos emitidos por la empresa, en caso de exportaciones cartas de porte o conocimiento de embarque, facturas emitidas por la empresa, notas de débito y crédito emitidas a clientes.

En relación al circuito de compras: presupuestos de proveedores, comparativa de precios, orden de compra, vale de ingreso o recepción, remitos emitidos por el proveedor, factura del proveedor, constancias de inscripción en impuestos nacionales, provinciales y municipales.

En relación a la liquidación de impuestos: DDJJ (Declaración Jurada) de las

diferentes presentaciones de impuestos nacionales, provinciales y

municipales y sus respectivos papeles de trabajo.

En relación a la liquidación de sueldos y cargas sociales: Libro Sueldo

exigido por Ley 20.744, DDJJ de las diferentes presentaciones de cargas

sociales y sus respectivos papeles de trabajo, seguros de vida contratados a

empleados, DDJJ de retenciones de cuarta categoría.

1.6.2 Relación de la documentación con la auditoría

de los estados contables.

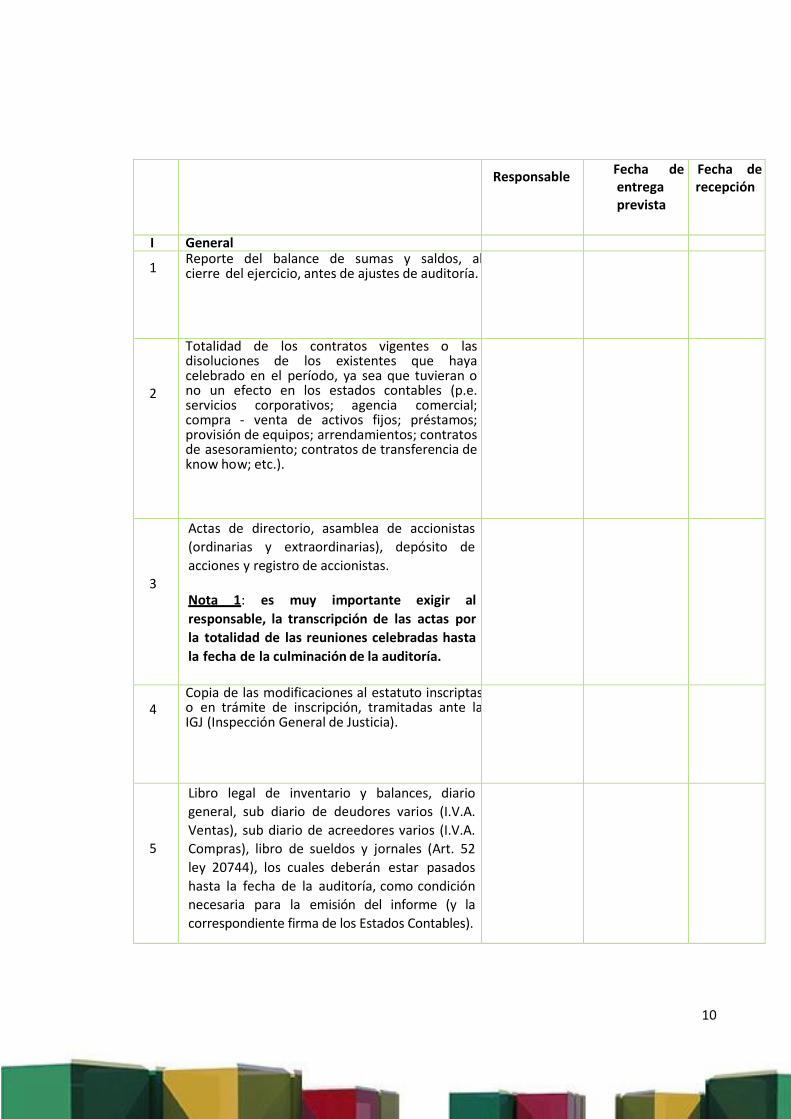

A los fines de la realización de las distintas revisiones, el auditor necesita verificar y contrastar diferente documentación. Para esto, generalmente al momento de inicio de la auditoría se remite a la empresa un listado con requerimientos; esta debe comprometerse en una fecha para su entrega y poner a disposición del contador.

Se adjunta un requerimiento de información, a modo de ejemplo, en donde se encontrará el pedido de la principal documentación usualmente solicitada:

Fernando

Resaltado

10

Responsable Fecha de entrega prevista

Fecha de recepción

I General

1 Reporte del balance de sumas y saldos, al cierre del ejercicio, antes de ajustes de auditoría.

2

Totalidad de los contratos vigentes o las disoluciones de los existentes que haya celebrado en el período, ya sea que tuvieran o no un efecto en los estados contables (p.e. servicios corporativos; agencia comercial; compra - venta de activos fijos; préstamos; provisión de equipos; arrendamientos; contratos de asesoramiento; contratos de transferencia de know how; etc.).

3

Actas de directorio, asamblea de accionistas

(ordinarias y extraordinarias), depósito de

acciones y registro de accionistas.

Nota 1: es muy importante exigir al

responsable, la transcripción de las actas por

la totalidad de las reuniones celebradas hasta

la fecha de la culminación de la auditoría.

4

Copia de las modificaciones al estatuto inscriptas o en trámite de inscripción, tramitadas ante la IGJ (Inspección General de Justicia).

5

Libro legal de inventario y balances, diario

general, sub diario de deudores varios (I.V.A.

Ventas), sub diario de acreedores varios (I.V.A.

Compras), libro de sueldos y jornales (Art. 52

ley 20744), los cuales deberán estar pasados

hasta la fecha de la auditoría, como condición

necesaria para la emisión del informe (y la

correspondiente firma de los Estados Contables).

11

6

Los informes que se hubieran efectuado

durante el período que se revisa, con respecto

a aspectos fiscales, laborales y previsionales

por parte de los asesores impositivos, laborales

y previsionales.

7

Copia de los informes de procesos comerciales,

civiles y laborales donde la empresa sea

demandada o demandante, elaborados por

los abogados que atienden cada caso en

particular.

Responsable Fecha de entrega

prevista Fecha de recepción

8

Confirmación de la totalidad de los saldos con

Sociedades controladas y vinculadas, nacionales

y del exterior (Adjuntar copia de los faxes

recibidos y enviados).

Nota 1: los saldos deberán estar conciliados con el 100% de las subsidiarias.

9

Información de ventas de la sociedad, clasificadas en: (i) Cantidades e importes por mes, comparadas

con el presupuesto y con el año anterior, abiertas por vehículo / producto.

(ii) Cantidades e importes por mes, comparadas con el presupuesto y con el año anterior, abiertas por cliente.

10

Cuadro confeccionado por el Dpto. de RRHH con la evolución mensual del personal (jornalizado, mensualizado, contratado por agencia, etc.) de cada una de las plantas de GEBA (Gimnasia y Esgrima Buenos Aires), tanto del presente año como del año anterior.

11

Cartas de sostenimiento financiero emitidas por la casa matriz a favor de la empresa.

12

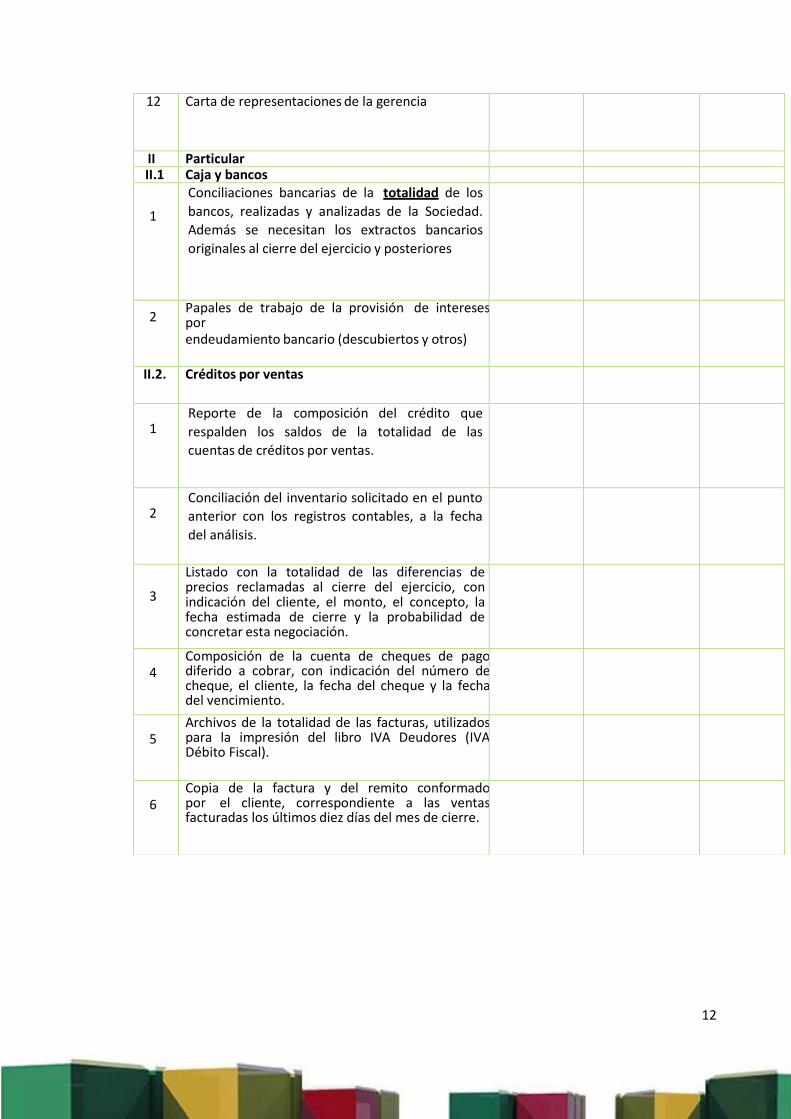

12 Carta de representaciones de la gerencia

II Particular II.1 Caja y bancos

1

Conciliaciones bancarias de la totalidad de los

bancos, realizadas y analizadas de la Sociedad.

Además se necesitan los extractos bancarios

originales al cierre del ejercicio y posteriores

2

Papales de trabajo de la provisión de intereses por endeudamiento bancario (descubiertos y otros)

II.2. Créditos por ventas

1

Reporte de la composición del crédito que

respalden los saldos de la totalidad de las

cuentas de créditos por ventas.

2

Conciliación del inventario solicitado en el punto

anterior con los registros contables, a la fecha

del análisis.

3

Listado con la totalidad de las diferencias de precios reclamadas al cierre del ejercicio, con indicación del cliente, el monto, el concepto, la fecha estimada de cierre y la probabilidad de concretar esta negociación.

4

Composición de la cuenta de cheques de pago diferido a cobrar, con indicación del número de cheque, el cliente, la fecha del cheque y la fecha del vencimiento.

5

Archivos de la totalidad de las facturas, utilizados para la impresión del libro IVA Deudores (IVA Débito Fiscal).

6

Copia de la factura y del remito conformado por el cliente, correspondiente a las ventas facturadas los últimos diez días del mes de cierre.

13

Responsable Fecha de entrega

prevista Fecha de recepción

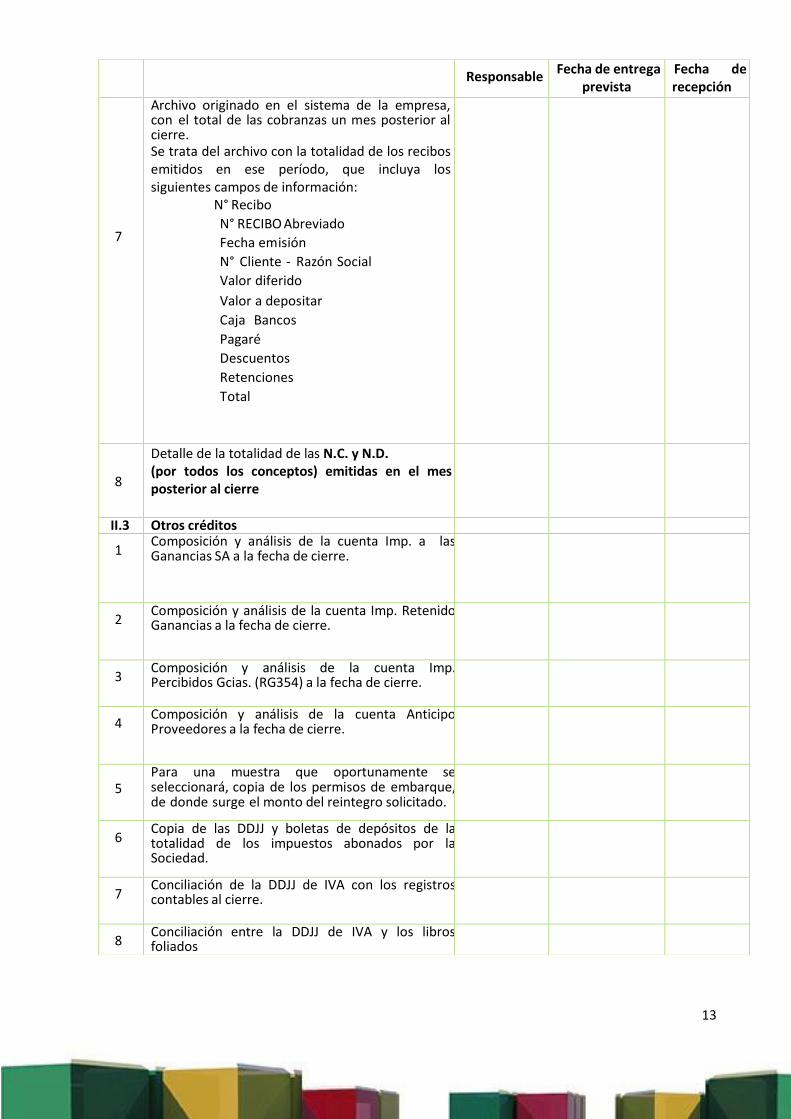

7

Archivo originado en el sistema de la empresa, con el total de las cobranzas un mes posterior al cierre. Se trata del archivo con la totalidad de los recibos emitidos en ese período, que incluya los siguientes campos de información: N° Recibo

N° RECIBO Abreviado

Fecha emisión

N° Cliente - Razón Social

Valor diferido

Valor a depositar

Caja Bancos

Pagaré

Descuentos

Retenciones

Total

8

Detalle de la totalidad de las N.C. y N.D. (por todos los conceptos) emitidas en el mes posterior al cierre

II.3 Otros créditos

1 Composición y análisis de la cuenta Imp. a las Ganancias SA a la fecha de cierre.

2

Composición y análisis de la cuenta Imp. Retenido Ganancias a la fecha de cierre.

3

Composición y análisis de la cuenta Imp. Percibidos Gcias. (RG354) a la fecha de cierre.

4

Composición y análisis de la cuenta Anticipo Proveedores a la fecha de cierre.

5

Para una muestra que oportunamente se seleccionará, copia de los permisos de embarque, de donde surge el monto del reintegro solicitado.

6

Copia de las DDJJ y boletas de depósitos de la totalidad de los impuestos abonados por la Sociedad.

7

Conciliación de la DDJJ de IVA con los registros contables al cierre.

8

Conciliación entre la DDJJ de IVA y los libros foliados para cada uno de los meses del año.

14

Responsable Fecha de

entrega prevista

Fecha de recepción

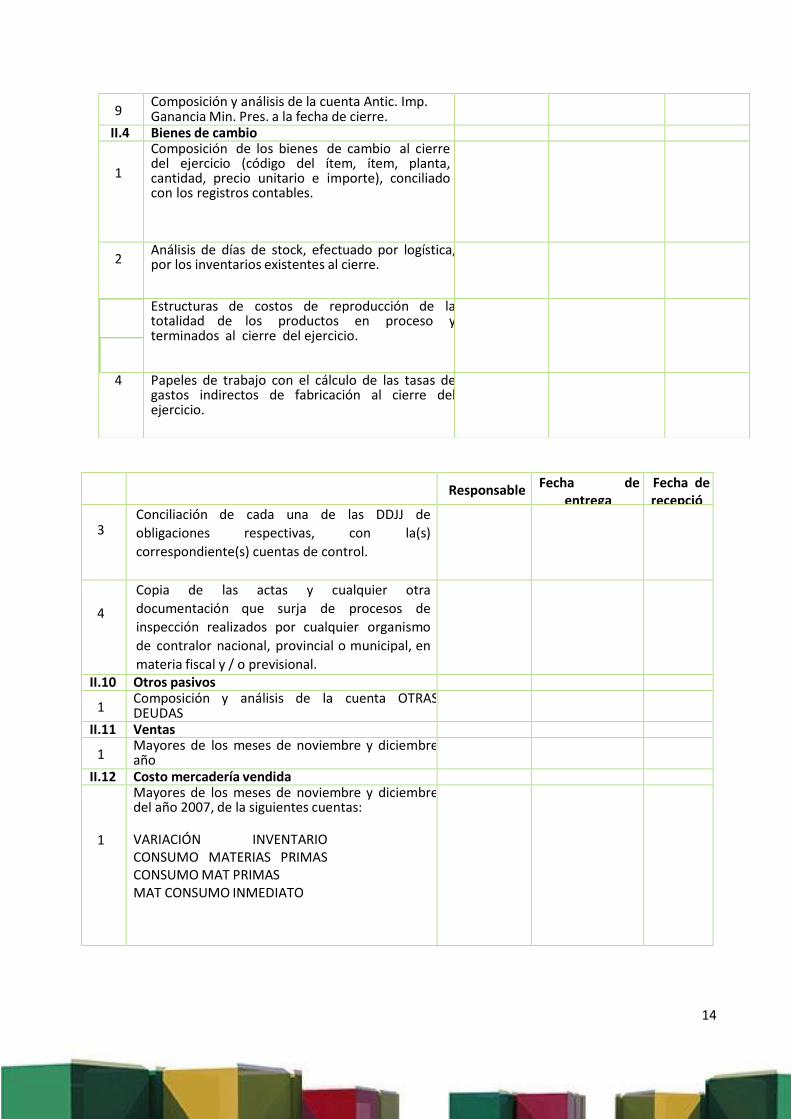

3 Conciliación de cada una de las DDJJ de

obligaciones respectivas, con la(s)

correspondiente(s) cuentas de control.

4

Copia de las actas y cualquier otra

documentación que surja de procesos de

inspección realizados por cualquier organismo

de contralor nacional, provincial o municipal, en

materia fiscal y / o previsional.

II.10 Otros pasivos

1 Composición y análisis de la cuenta OTRAS DEUDAS a la fecha de cierre.

II.11 Ventas

1 Mayores de los meses de noviembre y diciembre año de la totalidad de las cuentas de ventas.

II.12 Costo mercadería vendida

1

Mayores de los meses de noviembre y diciembre del año 2007, de la siguientes cuentas:

VARIACIÓN INVENTARIO CONSUMO MATERIAS PRIMAS CONSUMO MAT PRIMAS MAT CONSUMO INMEDIATO

9

Composición y análisis de la cuenta Antic. Imp. Ganancia Min. Pres. a la fecha de cierre.

II.4 Bienes de cambio

1

Composición de los bienes de cambio al cierre del ejercicio (código del ítem, ítem, planta, cantidad, precio unitario e importe), conciliado con los registros contables.

2

Análisis de días de stock, efectuado por logística, por los inventarios existentes al cierre.

Responsable Fecha de entrega

prevista Fecha de recepción

Responsable Fecha de entrega

prevista Fecha de recepción

3

Documentación respaldatoria (extractos bancarios, liquidaciones bancarias, etc.) de la totalidad de los intereses abonados en el ejercicio.

II.8 Remuneraciones y cargas sociales

1 Copia de la totalidad de los asientos de sueldos confidenciales registrados en el ejercicio.

2

Copia de la totalidad de los asientos de sueldos registrados en el ejercicio.

3

Mayor del año, de las siguientes cuentas contables: Remuneraciones a Pagar Cargas Sociales a Pagar OSDE (Organización de Servicios Directos Empresarios) a pagar Cargas Sindicales a pagar Previsión Vacac. ejercicio Previs. Vacac. Año Anterior Conf Previsión Vacac. Ejercicio Conf. Prev Vaca Adic SMATA Art 23 Esta Previsión p/Gratificaciones Prev. p/Gratificaciones Conf. Previsión Gratificaciones

4

Extractos bancarios, con el débito bancario en enero que refleje el pago de los sueldos a pagar

5

Archivos XLS preparados por RRHH con los controles de liquidación de todos los meses del año.

6

DDJJ (F/931, F/831 y F/817) de cargas sociales a

los regímenes nacionales de la seguridad social

y boletas de depósito que acrediten el pago de

los mismos, durante el año.

7

Conciliación de los saldos por deudas

devengadas con los regímenes nacionales de

la seguridad social con las respectivas cuentas

de control al cierre del período (cruce del F/931

con la contabilidad).

8

Composición y análisis de la totalidad de las cuentas de provisiones (vacaciones, SAC y gratificaciones) a la fecha de cierre.

Informe de nuevos acuerdos o negociaciones

firmados con los gremios en el año calendario.

5

Confirmación escrita de stocks en poder de terceros.

6

Para una muestra de materias primas, respaldo documental actualizado de los costos de reposición de las materias primas y productos de reventa al cierre.

7

Copia de los análisis del consumo Standard, realizados en dos meses del año.

II.5 Bienes de uso

1

Detalle de la totalidad de las altas de bienes de uso del ejercicio, con indicación de la descripción del bien, la cuenta contable a la que se imputó, el número de identificación en la planilla de activo fijo, el valor de compra, la vida útil asignada (en caso de corresponder) y el proveedor.

2

Detalle de la totalidad de las bajas de bienes de uso del ejercicio, con indicación de la descripción del bien, la cuenta en la que se había registrado, la identificación que tenía en la planilla de activos fijos, la factura de venta, el valor de origen dado de baja y la amortización acumulada dada de baja y toda documentación de respaldo de la baja (p.e. boletos de compra – venta en el caso de inmuebles).

3 Planilla con el inventario de activo fijo al cierre.

4

Composición y análisis de todos aquellos conceptos activados como “gastos preoperativos” durante el año.

II.6 Cuentas por pagar

1

Reporte con los inventarios de saldos y

pendientes detallados (composición de la

deuda documento por documento) que

respalden los saldos de la totalidad de las

cuentas por pagar.

2

Conciliación del inventario solicitado en el

punto anterior con los registros contables, a la

fecha del análisis.

3

Reporte con los históricos por el ejercicio que

respalden los saldos de la totalidad de las

3

Estructuras de costos de reproducción de la totalidad de los productos en proceso y terminados al cierre del ejercicio.

4 Papeles de trabajo con el cálculo de las tasas de gastos indirectos de fabricación al cierre del ejercicio.

15

2

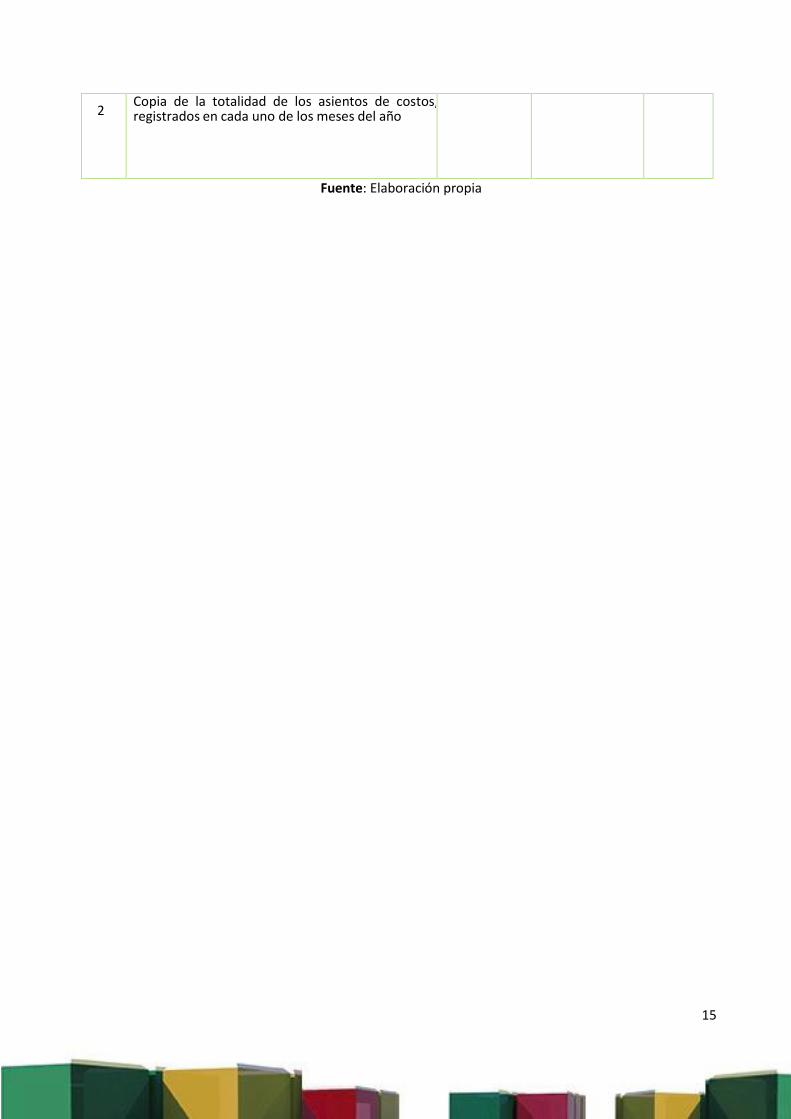

Copia de la totalidad de los asientos de costos, registrados en cada uno de los meses del año

Fuente: Elaboración propia

16

2. Normas contables y de

Auditoría

2.1. Normas contables en vigencia

A efectos de poder llevar adelante la auditoría y principalmente con la finalidad de evaluar el cumplimiento de los objetivos de valuación y exposición el auditor deberá conocer detalladamente las normas contables en vigencia. A estos efectos procederemos a continuación a recordar cuáles son las normas contables y de auditoría en vigencia destacando las de mayor importancia práctica para el desarrollo de esta materia. Las normas contables en vigencia a la fecha son las siguientes:

MARCO CONCEPTUAL

RT 16: Marco conceptual de las normas contables profesionales (modificada por RT 28 Impracticabilidad – Presentación de información comparativa).

NORMAS CONTABLES GENERALES

RT 17: Normas contables profesionales: desarrollo de cuestiones de aplicación general modificada por la RT 30.

NORMAS CONTABLES PARTICULARES

RT 6: Re expresión en moneda homogénea modificada por la RT 39.

RT 14: Información contable de participación en negocios conjuntos.

RT 18: Desarrollo de algunas cuestiones de aplicación particular.

RT 21: Valor patrimonial proporcional - Consolidación de estados contables – Información a exponer sobre partes relacionadas.

RT 22: Actividad agropecuaria.

Fernando

Resaltado

17

RT 23: Beneficios a los empleados posteriores a la terminación de la relación laboral y otros beneficios a largo plazo.

RT 24: Aspectos particulares de exposición contable y procedimientos de auditoría para entes cooperativos

RT 26: Adopción de Normas Internacionales de Información Financiera (NIIF) del Consejo de Normas Internacionales (IASB) modificada por las RT 29 y 38.

RT 27: Modificaciones a las Resoluciones Técnicas 6, 8, 9, 11, 14, 16, 17, 18, 21, 22, 23 y 24.

RT 31: Modificación RT 9, 11, 16 y 17. Modelo de revaluación de bienes de uso.

RT 36: Balance Social

NORMAS CONTABLES DE EXPOSICIÓN

RT 8: Normas generales de exposición de Estados Contables (modificada por RT 28 Impracticabilidad – Presentación de información comparativa).

RT 9: Normas particulares de exposición de estados contables para entes comerciales, industriales y de servicios.

RT 11: Normas particulares de exposición de estados contables para entes sin fines de lucro modificada por la RT25.

NORMAS DE AUDITORÍA

RT 32: Adopción de las Internacionales de Auditoría del IAASB (Comité de Normas Internacionales de Auditoría y Aseguramienrto - International Auditing and Assurance Standards Board por sus siglas en inglés) de IFAC (Federación Internacional de Contadores - International Federation of Accountants por sus siglas en inglés).

RT 33: Adopción de las Normas Internacionales de Encargos de Revisión del IAASB de IFAC.

RT 34: Adopción de las Normas Internacionales de Control de Calidad y Normas sobre Independencia.

RT 35: Adopción de las Normas Internacionales de Encargos de Aseguramiento y Servicios Relacionados.

18

RT 37: Normas de Auditoría, revisión, otros encargos de aseguramiento, certificación y servicios relacionados

NORMAS DE ACTUACIÓN PROFESIONAL

RT 15: Normas sobre actuación del contador público como síndico societario.

De las normas anteriormente mencionadas, las más relevantes para el desarrollo de la materia son las siguientes:

1) La Resolución Técnica N° 37 sobre la cual se basa el desarrollo de Auditoría I

2) En lo referente a normas de valuación contable: las RT 17, 18, 21 y 31.

3) En lo referente a normas de exposición contables: las RT 8,9 y 21.

2.2. Normas de auditoría en vigencia

Las normas de auditoría están contenidas en la RT N° 37 emitida por la FACPCE y constituyen el marco dentro del cual el auditor debe realizar su labor. Constituyen una necesidad y una obligación para el auditor: necesidad por cuanto constituyen un camino a seguir que permiten al auditor no identificar detalladamente en sus informes bajo qué condiciones realizó su auditoría y los procedimientos aplicados sino que solamente hace referencia a que cumplió las normas de auditoría vigentes y en caso de ser cuestionada su tarea la profesión en su conjunto (agrupada en la FACPCE y en los Consejos Profesionales de cada jurisdicción provincial) acudirán en defensa del auditor al expresar que una labor de auditoría que cumpla con lo estipulado en la RT N° 37 resulta irreprochable. Obligación por cuanto el interés de los usuarios de los estados contables y de la comunidad toda hace necesario que cuando se hace referencia a las normas de auditoría vigentes se esté referenciando a un cuerpo normativo único, definido independientemente de la magnitud y características del ente auditado.

Las normas de auditoría contenidas en la RT N° 37 emitida por la FACPCE tratan tres cuestiones diferentes:

i) Condición básica para el ejercicio de la auditoría: es la independencia. La independencia del auditor es la esencia de la

19

auditoría ya que otorga a su informe el grado de credibilidad necesario para que pueda ser utilizado por los usuarios de los estados contables. Dicho concepto de independencia presenta 2 facetas:

1) La independencia real es la actitud mental del auditor que asegure la imparcialidad y objetividad de sus juicios. Debido a que este tipo de independencia es de carácter subjetivo y de difícil probanza, la misma no es regulada por las Normas de Auditoría.

2) La independencia aparente que es el tipo de independencia que regula la RT N° 37 y que se refiere a situaciones que de existir significan falta de independencia del contador público sin admitir prueba en contrario. Para el análisis de dichas situaciones se recomienda al alumno dirigirse a la Lectura Anexa “Falta de independencia del contador público”, presente en el apartado de lecturas anexas del presente módulo (1).

Asimismo, la Resolución Técnica N° 37 de la FACPCE establece qué se entiende por vinculación económica y determina que “los requisitos de independencia son de aplicación tanto para el contador como para todos los integrantes del equipo de trabajo que intervienen en la auditoría, ya fueran éstos profesionales en ciencias económicas, de otras disciplinas o no profesionales”1.

ii) Normas para el desarrollo de la auditoría: indican qué tareas debe realizar el auditor para obtener elementos de juicio válidos y suficientes para emitir su informe, el cual variará de acuerdo al tipo de trabajo a realizar por el auditor pudiendo existir:

1) Informe de auditoría sobre la razonabilidad de la información presentada por los estados contables.

2) Informe de revisión limitada de estados contables de períodos intermedios.

3) Certificaciones.

Estas normas establecen además disposiciones respecto de los papeles de trabajo que constituyen la prueba del trabajo que efectuó el auditor y el respaldo de sus opiniones (respecto de los mismos se establece que deben contener). Estos papeles de trabajo según la RT N° 37 deben conservarse por el plazo de 10 años o lo que fijen las normas legales, el que sea mayor.

1 Punto 4 Resolución Técnica 37 – Normas de Auditoría, Revisión, otros encargos de

aseguramiento, certificación y servicios relacionados. Federación Argentina de Consejos Profesionales de Ciencias Económicas.

20

iii) Normas sobre informes: este tema será desarrollado en extenso en la materia AUDITORÍA II. A efectos de esta materia solo debemos considerar lo siguiente:

1) Que el informe constituye el medio por el cual el auditor comunica las conclusiones obtenidas por el auditor sobre la materia examinada. Los informes del auditor DEBEN ser escritos y deben evitar vocablos o expresiones ambiguas o que pudieren inducir a error a los interesados en el informe.

2) Va dirigido a quien contrata el auditor (generalmente la asamblea de accionistas o el Directorio).

3) Las normas de auditoría tratan los siguientes tipos de informe:

3.1. Informe breve:

El informe breve sobre los estados contables (para ser presentados a terceros) es el que emite un contador, basado en el trabajo de auditoría realizado, mediante el cual éste expresa su opinión o declara que se abstiene de emitirla sobre la información que contienen dichos estados2.

3.2. Informe extenso

3.3. Informe sobre estados contables “preparados de conformidad con un marco de información con fines específicos”3.

3.4. Informe sobre un solo estado contable o de un elemento, cuenta o partida específica de un estado contable.

Informe sobre estados contables resumidos.

3.3. Informe de revisión limitada de estados contables de períodos intermedios.

3.4. Informe sobre actividades de control de los sistemas examinados

3.5. Certificación.

3.6. Otros informes especiales (incluye informes sobre información contable prospectiva).

2 Capítulo 3 Resolución Técnica 37

3 Capítulo 3 Resolución Técnica 37

21

4) El contenido del informe breve, que es el principal tipo de informe que emite el auditor es el siguiente:

Título del informe.

Destinatario.

Apartado introductorio.

Responsabilidad de la dirección con relación a los estados contables.

Responsabilidad del auditor.

Fundamentos de la opinión modificada, en caso de que corresponda.

Dictamen u opinión sobre los estados contables en su conjunto o la manifestación expresa que se abstiene de hacerlo.

Párrafo de énfasis sobre ciertas cuestiones y/o párrafo sobre otras cuestiones, en caso de que correspondan.

Información especial requerida por leyes o disposiciones nacionales, provinciales, municipales o de los organismos públicos de control o de la profesión, en caso de que corresponda. Si el auditor debe incluir este párrafo, incorporará en el informe como subtítulo “Informe sobre los estados contables” antes del contenido del apartado introductorio.

Lugar y fecha de emisión.

Identificación y firma del contador4.

5) Un informe breve puede incluir la siguiente conclusión del auditor en el párrafo del dictamen:

5.1. Una opinión no modificada o favorable sin salvedades sobre los estados contables en su conjunto por cuanto el profesional obtuvo suficientes elementos de juicio y está de acuerdo con el cumplimiento de los 5 objetivos de auditoría.

5.2. Una opinión modificada dentro de la cual podemos encuadrar:

4 Capítulo 3 Resolución Técnica 37

22

i) opinión favorable con salvedades sobre los estados contables en su conjunto por cuanto el profesional obtuvo en términos generales suficientes elementos de juicio y está en general de acuerdo con el cumplimiento de los cinco objetivos de auditoría, a pesar de que discrepa con alguna norma contable puntual aplicada (desvíos en la aplicación del marco de información contable), no pudo obtener suficientes elementos de juicio de alguna aseveración en particular (limitaciones al alcance del trabajo) o alguna información depende de hechos futuros (incertidumbres). En cualquiera de estos casos los efectos sobre los estados contables de las limitaciones o desvíos son “significativos” para los estados contables pero no generalizados como para justificar una opinión adversa o una abstención de opinión.

5.3. Una abstención de opinión porque el auditor no pudo aplicar una parte importante de los procedimientos exigidos por las normas de auditoría o una parte importante de la información depende de hechos futuros y ante estas limitaciones no puede concluir si los estados contables exponen o no exponen en forma razonable la situación patrimonial y los resultados de las operaciones de la sociedad.

5.4. Una opinión adversa por cuanto el profesional obtuvo suficientes elementos de juicio y concluyó que los estados contables en su conjunto NO exponen razonablemente la situación patrimonial y los resultados de las operaciones de la sociedad. Esto se debe a que el auditor concluye como resultado de su trabajo que las incorrecciones individualmente o en forma agregada son significativas y generalizadas en los estados contables.

2.3. Normas legales y de entes de

control

Las normas legales son obligatorias para los emisores de estados contables, que en general se emiten en beneficio de los usuarios que necesitan de información contable para tomar sus decisiones. Algunas de ellas también tienen propósitos específicos. En cambio las normas

23

contables profesionales son aquellas en las que se basan los auditores para emitir sus opiniones.

Las normas legales de mayor importancia que se vinculan con el área contable son, entre otras: el Código de Comercio, y la Ley 19.550 de Sociedades Comerciales sancionada en el año 1972.

Los principales organismos de control son:

-INSPECCIÓN GENERAL DE JUSTICIA (SU ÁMBITO DE JURISDICCIÓN ES LA CIUDAD AUTÓNOMA DE BUENOS AIRES Y EXISTEN DIRECCIONES DE INSPECCIÓN DE PERSONAS JURÍDICAS EN CADA PROVINCIA):

“Fiscaliza a las sociedades anónimas y en comandita por acciones excepto las controladas por la Comisión Nacional de Valores domiciliadas en la ciudad de Buenos Aires, a las sociedades constituidas en el extranjero, las asociaciones civiles y las fundaciones” (Seltzer, 2001, ¶9).

-COMISIÓN NACIONAL DE VALORES:

“Fiscaliza a las sociedades por acciones que hacen oferta pública de sus títulos valores” (Seltzer, 2001, ¶11) o de títulos de deuda (obligaciones negociables).

Las sociedades bajo su órbita deben confeccionar sus estados contables de acuerdo a las NIIF (Normas Internacionales de Información Financiera) adoptadas por la Resolución Técnica N° 26 de la F.A.C.P.C.E.

-BANCO CENTRAL DE LA REPÚBLICA ARGENTINA:

“Fiscaliza a las entidades financieras y agentes de cambio. El Banco Central tiene sus normas independientes de las normas contables profesionales” (Seltzer, 2001, ¶12) a las cuales deben sujetarse todas las entidades que se encuentran bajo su órbita.

-SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN:

“Fiscaliza a los entes aseguradores cualquiera fuera su forma jurídica” (Seltzer, 2001, ¶13).

-INSTITUTO NACIONAL DE ACCIÓN COOPERATIVA Y MUTUAL:

Fiscaliza “a las cooperativas y mutuales” (Seltzer, 2001, ¶14).

24

3. Proceso de Auditoría

3.1. Introducción y etapas

El proceso de auditoría es el proceso de formación de un juicio u opinión y está constituido por el conjunto de procedimientos que el auditor aplica para la obtención de elementos de opinión legítimos y necesarios para emitir un informe sobre los estados contables en su conjunto. A efectos de interpretar este proceso remitimos al alumno al gráfico que resume el proceso de auditoría que se encuentra en la página 65 del Informe N° 5 de la FACPCE, presente en los tomos de bibliografía básica de la materia.

Este proceso de auditoría consta de tres etapas según se resume a continuación:

Etapa Objetivo Resultado

Planificación Predeterminar procedimientos

Programa de trabajo

Ejecución Obtener elementos de juicio a través de la aplicación de los procedimientos planificados

Evidencias documentadas en papeles de trabajo

Conclusión Emitir un juicio basado en la evidencia de auditoría obtenida en la etapa de ejecución.

Informe del auditor

Fuente: elaboración propia

Por otra parte, la RT37 establece que el auditor debe obtener elementos de juicio válidos y suficientes que permitan emitir su informe siguiendo los siguientes pasos (conceptualmente no existen diferencias con las tres etapas antes mencionadas; se plantea en un esquema más formal):

1) “Obtener un conocimiento apropiado de la estructura del ente, sus operaciones, sistemas, su control interno, las normas legales que le son aplicables y las condiciones económicas propias y las del ramo de sus actividades”5.

2) Identificación del objeto de examen y de las afirmaciones a ser examinadas.

5 Punto 3.1 (Capítulo 3) Resolución Técnica 37

25

3) “Evaluar la significación de lo que se debe examinar, teniendo en cuenta su naturaleza, la importancia de las posibles incorrecciones y el riesgo involucrado”6.

4) Planificación del trabajo.

5) “Reunir los elementos de juicio validos y suficientes que permitan emitir su informe”7.

6) “Obtener elementos de juicio validos y suficientes sobre la idoneidad de la utilización por parte de la dirección de la hipótesis de empresa en funcionamiento para la preparación y presentación de los estados contables”8.

7) Controlar la ejecución de lo planificado

8) “Evaluar la validez y suficiencia de los elementos de juicio examinados para respaldar el juicio del contador sobre las afirmaciones particulares contenidas en los estados contables”9.

9) Formación de una opinión sobre los estados contables sobre la base de los elementos de juicio obtenidos.

10) Emisión del informe

6 Punto 3.3 (Capítulo 3) Resolución Técnica 37

7 Punto 3.5 (Capítulo 3) Resolución Técnica 37

8 Punto 3.6 (Capítulo 3) Resolución Técnica 37

9 Punto 3.8 (Capítulo 3) Resolución Técnica 37

26

3.2. Planificación

3.2.1. Estrategia de Auditoría

La planificación debe incluir los siguientes aspectos:

a) Definición de la estrategia de auditoría, basado en la comprensión del negocio y en la evaluación que realiza del sistema de control interno de la sociedad.

b) Definición de la naturaleza, alcance y oportunidad de las pruebas sustantivas a aplicar.

c) Cubrir los objetivos de cada rubro (existencia, propiedad, integridad, valuación y exposición)

d) Quién aplicará los procedimientos y su distribución en el tiempo

e) Preferentemente la planificación se formaliza por escrito

Fuente: elaboración propia

Aclaraciones importantes:

1) El punto b) precedente hace referencia a definir la naturaleza, alcance y oportunidad de las pruebas sustantivas. Dicha definición se basa en la evaluación del sistema de control interno de la sociedad y, en tal sentido, a efectos de interpretar cabalmente estos conceptos, iremos analizando estos conceptos trabajando de menor a mayor grado de complejidad y presentado por oposición dos empresas, una con un buen sistema de control interno y otra con un mal sistema de control interno.

Alcance: La palabra alcance debemos relacionarla con la idea de cuánta cantidad de casos debe testearse en la aplicación de pruebas sustantivas. ¿Qué cambiará entonces en relación con el alcance en la aplicación de pruebas sustantivas dependiendo de que la empresa tenga un buen o un mal sistema de control interno? Para explicarlo brindaremos un ejemplo. A efectos de cubrir el objetivo de existencia de los créditos una prueba sustantiva que aplica el auditor es la confirmación de saldos consistente en enviar una carta a los clientes para que estos respondan respecto de su conformidad o desacuerdo con el saldo que posee la sociedad (circularización directa positiva).

27

Este procedimiento, como todos los procedimientos de auditoría, siempre es selectivo y por lo tanto se aplica a una determinada cantidad de clientes y no a todo el universo. Supongamos 2 empresas que poseen 50 clientes cada una de saldos y características más o menos similares ¿Qué cambiaría en el caso de la empresa que tiene un mal sistema de control interno respecto de la que tiene un buen sistema de control interno? Seguramente en la primera la prueba sustantiva se aplicará sobre 25 clientes por ejemplo mientras que en la segunda solo se aplicaría sobre 10 clientes (estos son solo ejemplos porque el tamaño de la muestra depende también de otros factores pero invariablemente mientras mayor sea la confianza que posee el auditor en el sistema de control interno de la sociedad menor será la muestra -ALCANCE- sobre la cual aplique el procedimiento o prueba sustantiva).

Oportunidad: La oportunidad debemos relacionarla con el “cuándo aplicar la prueba sustantiva”. Si bien generalmente muchas o casi todas las pruebas sustantivas se aplican el día de cierre de ejercicio, en determinados casos puede resultar conveniente para el auditor anticipar dichos procedimientos (esto ocurre por una cuestión propia de su actividad dado que generalmente todas las empresas cierran ejercicio económico el 31.12 de cada año y el auditor tiene mucha actividad en esa fecha así como en determinados casos le permite ganar en eficiencia anticipando determinados procedimientos como ser inventarios físicos o confirmación de saldos con terceros). Ahora bien, surge una pregunta ante esta situación: ¿siempre el auditor podrá anticipar las pruebas sustantivas en caso de serle conveniente? La respuesta es que no y que SOLO SE PODRÁ ANTICIPAR LA REALIZACIÓN DE PRUEBAS SUSTANTIVAS SI LA EMPRESA POSEE UN BUEN SISTEMA DE CONTROL INTERNO. Para explicarlo brindaremos un ejemplo con el inventario físico de bienes de cambio: si la empresa posee un adecuado sistema de control interno que permite controlar todos los movimientos de stocks que se generan y tiene un controlado acceso a los depósitos donde se encuentra el stock podrá anticiparse la prueba sustantiva del inventario físico realizándose por ejemplo el 30 de noviembre y posteriormente basado en la confianza en el sistema de control interno el auditor reprocesará los movimientos del último mes arribando al stock al 31 de diciembre que será, en definitiva, el stock sobre el cual emitirá opinión. Si la empresa en cambio no posee un control de acceso restringido a los depósitos esto será un indicio de un mal sistema de control interno

28

y en estas circunstancias será imposible para el auditor asegurar que el sistema procesa adecuada e íntegramente los movimientos de stock en un determinado período y en consecuencia para estar seguro de los stocks al cierre el auditor no tendrá otra alternativa que tomar inventario físico el día 31 de diciembre.

Naturaleza: La naturaleza de la prueba sustantiva se refiere al tipo de prueba a aplicar, lo cual también guardará relación directa con el sistema de control interno. De este modo, podemos decir que si la empresa posee un mal sistema de control interno el auditor aplicará pruebas sustantivas que le aporten evidencias externas a la empresa mientras que si la empresa posee un buen sistema de control interno el auditor aplicará pruebas sustantivas que le aporten evidencia externa (siempre serán preferibles) pero también aceptará pruebas sustantivas que aporten evidencia interna (es decir de información que surge de la propia empresa). Para explicarlo gráficamente vayamos nuevamente a un ejemplo. El objetivo de existencia de los créditos puede cubrirse mediante la aplicación del procedimiento de confirmación de saldos con terceros pero también mediante la verificación de la existencia del remito conformado por el cliente y la correspondiente factura dado que al momento en que el cliente recibe la mercadería y conforma el remito “nace” el crédito (si bien la confirmación de saldos con terceros siempre es recomendable por obtenerse confirmación de un tercero con intereses distintos a la empresa el segundo procedimiento también es aceptable sobre todo si no contestan los clientes). Ahora bien, el procedimiento de confirmación de saldos con terceros brinda evidencia externa porque provienen los elementos de afuera de la empresa al iniciarse la respuesta en el propio cliente mientras que en la verificación de remito conformado por el cliente y factura el auditor obtiene la evidencia de auditoría a partir de documentos que se generan y archivan en la propia empresa. La pregunta es entonces: ¿en todos los casos el auditor podrá utilizar como prueba sustantiva la verificación de remitos conformados y facturas? La respuesta es NO. Si la empresa tiene un mal sistema de control interno vinculado al área (por ejemplo el auditor pudo detectar que se adulteran las firmas y fechas de remitos conformados por personal interno de la empresa) solo podrá obtener evidencias externas debiendo entonces aplicar el procedimiento de confirmación de saldos con terceros. Si la empresa en cambio tiene un buen sistema de control interno relacionado al área podrá utilizar los 2 procedimientos

29

(confirmación de saldos con terceros o verificación de remitos conformados y facturas).

2) La etapa de planificación que acabamos de desarrollar en este punto se desarrolla en extenso en el capítulo N° 3 del manual de auditoría al cual se remite al alumno para su estudio.

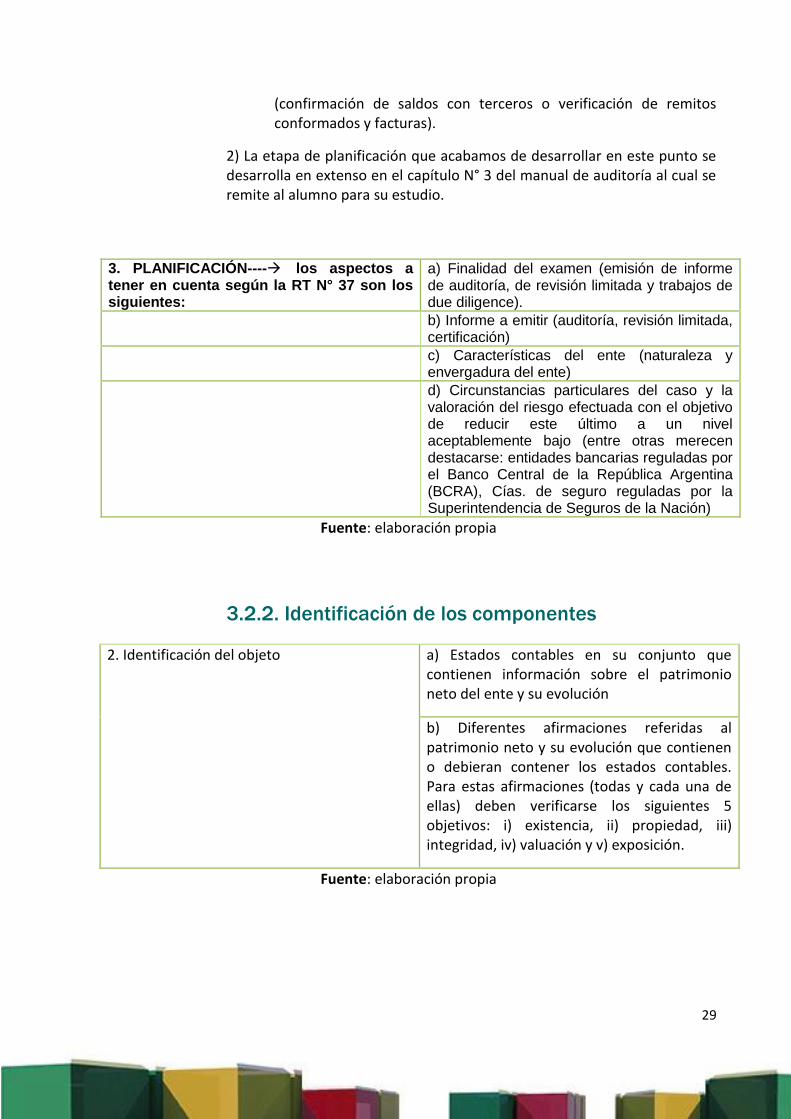

3. PLANIFICACIÓN----los aspectos a tener en cuenta según la RT N° 37 son los siguientes:

a) Finalidad del examen (emisión de informe de auditoría, de revisión limitada y trabajos de due diligence).

b) Informe a emitir (auditoría, revisión limitada, certificación)

c) Características del ente (naturaleza y envergadura del ente)

d) Circunstancias particulares del caso y la valoración del riesgo efectuada con el objetivo de reducir este último a un nivel aceptablemente bajo (entre otras merecen destacarse: entidades bancarias reguladas por el Banco Central de la República Argentina (BCRA), Cías. de seguro reguladas por la Superintendencia de Seguros de la Nación)

Fuente: elaboración propia

3.2.2. Identificación de los componentes

2. Identificación del objeto a) Estados contables en su conjunto que contienen información sobre el patrimonio neto del ente y su evolución

b) Diferentes afirmaciones referidas al patrimonio neto y su evolución que contienen o debieran contener los estados contables. Para estas afirmaciones (todas y cada una de ellas) deben verificarse los siguientes 5 objetivos: i) existencia, ii) propiedad, iii) integridad, iv) valuación y v) exposición.

Fuente: elaboración propia

30

Fuente: elaboración propia

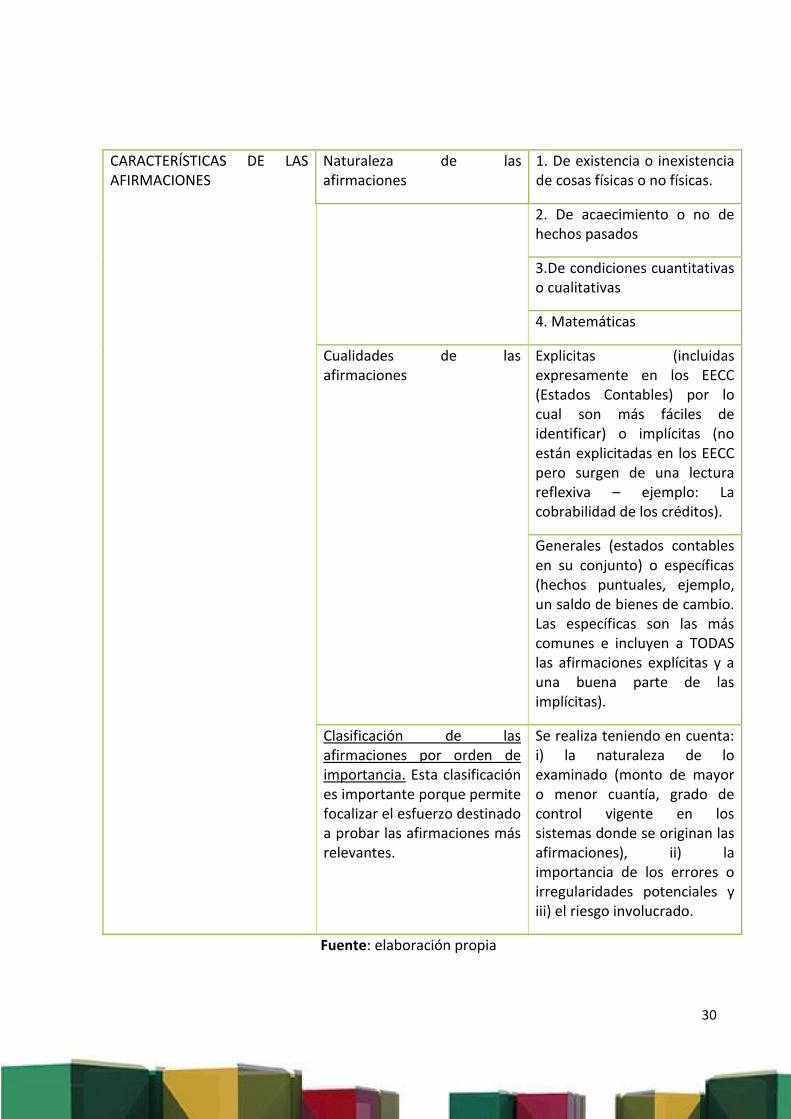

CARACTERÍSTICAS DE LAS AFIRMACIONES

Naturaleza de las afirmaciones

1. De existencia o inexistencia de cosas físicas o no físicas.

2. De acaecimiento o no de hechos pasados

3.De condiciones cuantitativas o cualitativas

4. Matemáticas

Cualidades de las afirmaciones

Explicitas (incluidas expresamente en los EECC (Estados Contables) por lo cual son más fáciles de identificar) o implícitas (no están explicitadas en los EECC pero surgen de una lectura reflexiva – ejemplo: La cobrabilidad de los créditos).

Generales (estados contables en su conjunto) o específicas (hechos puntuales, ejemplo, un saldo de bienes de cambio. Las específicas son las más comunes e incluyen a TODAS las afirmaciones explícitas y a una buena parte de las implícitas).

Clasificación de las afirmaciones por orden de importancia. Esta clasificación es importante porque permite focalizar el esfuerzo destinado a probar las afirmaciones más relevantes.

Se realiza teniendo en cuenta: i) la naturaleza de lo examinado (monto de mayor o menor cuantía, grado de control vigente en los sistemas donde se originan las afirmaciones), ii) la importancia de los errores o irregularidades potenciales y iii) el riesgo involucrado.

31

Conceptos importantes:

1. El auditor obtiene elementos de juicio para evaluar las afirmaciones específicas y de ello deduce su opinión sobre las afirmaciones generales.

2. El auditor en su informe da una opinión explícita sobre los EECC en su conjunto e implícita sobre las afirmaciones específicas.

3. La no mención o referencia a afirmaciones específicas implica que no hay distorsiones en las mismas que merezcan mencionarse.

4. En su informe, el auditor emite una opinión sobre los estados contables en su conjunto y en qué medida los mismos representan la situación patrimonial y los resultados de las operaciones de la sociedad. En cambio su opinión sobre las afirmaciones específicas es implícita, si no las menciona quiere decir que no las cuestiona.

3.2.3. Afirmaciones y riesgos de auditoría

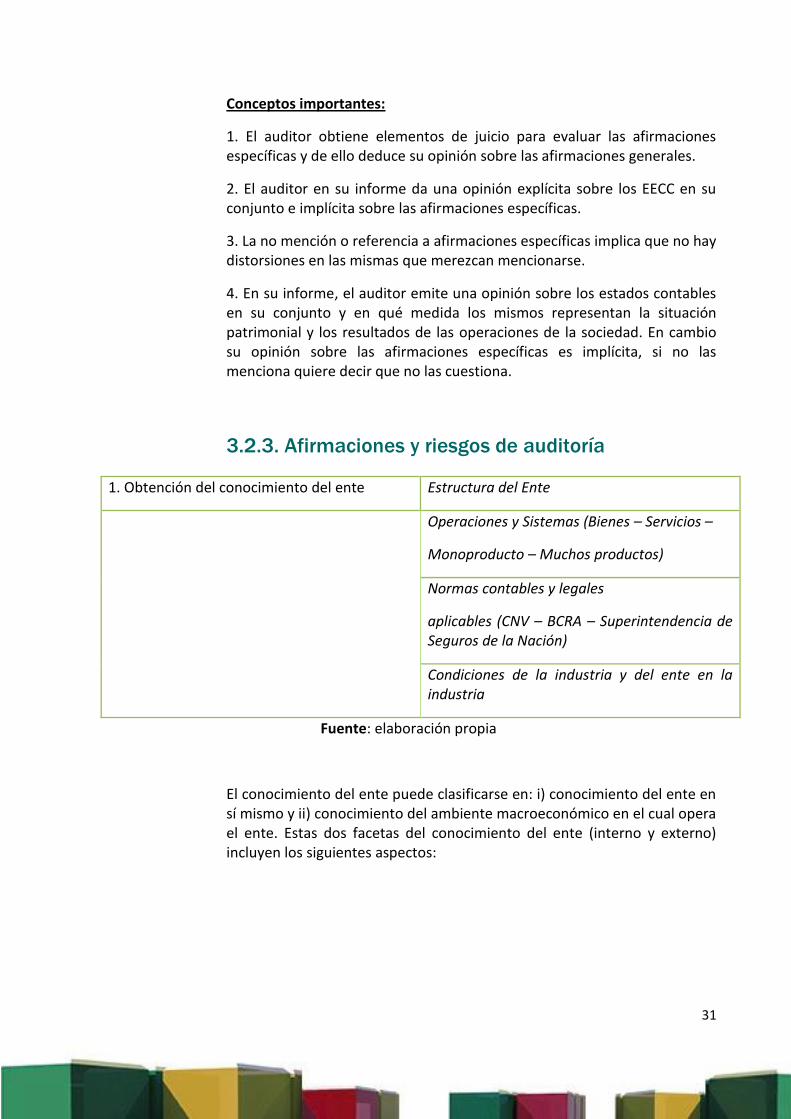

1. Obtención del conocimiento del ente Estructura del Ente

Operaciones y Sistemas (Bienes – Servicios –

Monoproducto – Muchos productos)

Normas contables y legales

aplicables (CNV – BCRA – Superintendencia de Seguros de la Nación)

Condiciones de la industria y del ente en la industria

Fuente: elaboración propia

El conocimiento del ente puede clasificarse en: i) conocimiento del ente en sí mismo y ii) conocimiento del ambiente macroeconómico en el cual opera el ente. Estas dos facetas del conocimiento del ente (interno y externo) incluyen los siguientes aspectos:

32

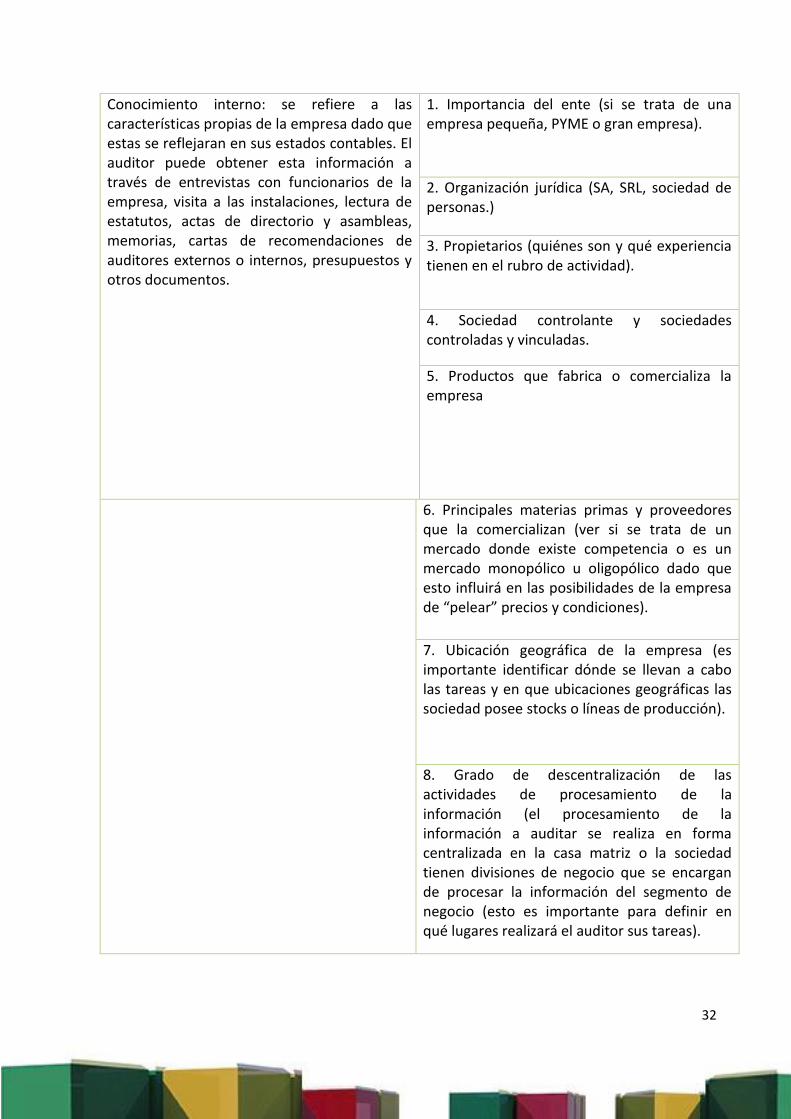

Conocimiento interno: se refiere a las características propias de la empresa dado que estas se reflejaran en sus estados contables. El auditor puede obtener esta información a través de entrevistas con funcionarios de la empresa, visita a las instalaciones, lectura de estatutos, actas de directorio y asambleas, memorias, cartas de recomendaciones de auditores externos o internos, presupuestos y otros documentos.

1. Importancia del ente (si se trata de una empresa pequeña, PYME o gran empresa).

2. Organización jurídica (SA, SRL, sociedad de personas.)

3. Propietarios (quiénes son y qué experiencia tienen en el rubro de actividad).

4. Sociedad controlante y sociedades controladas y vinculadas.

5. Productos que fabrica o comercializa la empresa

6. Principales materias primas y proveedores que la comercializan (ver si se trata de un mercado donde existe competencia o es un mercado monopólico u oligopólico dado que esto influirá en las posibilidades de la empresa de “pelear” precios y condiciones).

7. Ubicación geográfica de la empresa (es importante identificar dónde se llevan a cabo las tareas y en que ubicaciones geográficas las sociedad posee stocks o líneas de producción).

8. Grado de descentralización de las actividades de procesamiento de la información (el procesamiento de la información a auditar se realiza en forma centralizada en la casa matriz o la sociedad tienen divisiones de negocio que se encargan de procesar la información del segmento de negocio (esto es importante para definir en qué lugares realizará el auditor sus tareas).

33

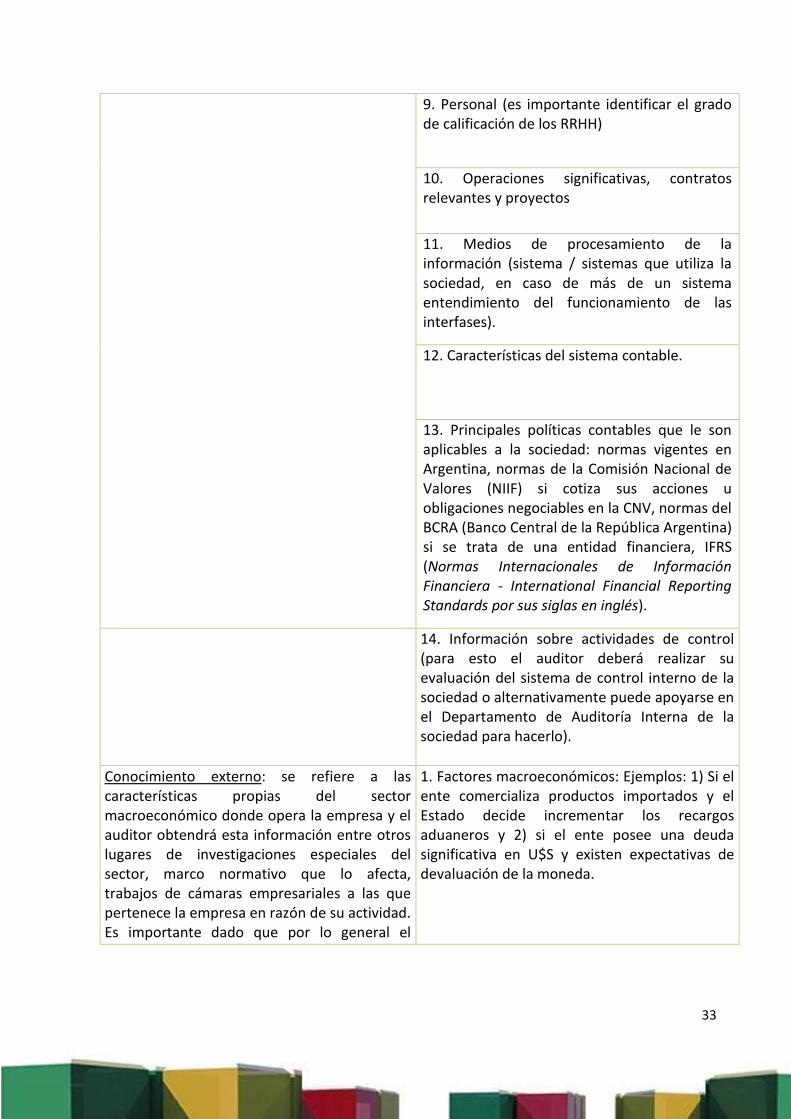

9. Personal (es importante identificar el grado de calificación de los RRHH)

10. Operaciones significativas, contratos relevantes y proyectos

11. Medios de procesamiento de la información (sistema / sistemas que utiliza la sociedad, en caso de más de un sistema entendimiento del funcionamiento de las interfases).

12. Características del sistema contable.

13. Principales políticas contables que le son aplicables a la sociedad: normas vigentes en Argentina, normas de la Comisión Nacional de Valores (NIIF) si cotiza sus acciones u obligaciones negociables en la CNV, normas del BCRA (Banco Central de la República Argentina) si se trata de una entidad financiera, IFRS (Normas Internacionales de Información Financiera - International Financial Reporting Standards por sus siglas en inglés).

14. Información sobre actividades de control (para esto el auditor deberá realizar su evaluación del sistema de control interno de la sociedad o alternativamente puede apoyarse en el Departamento de Auditoría Interna de la sociedad para hacerlo).

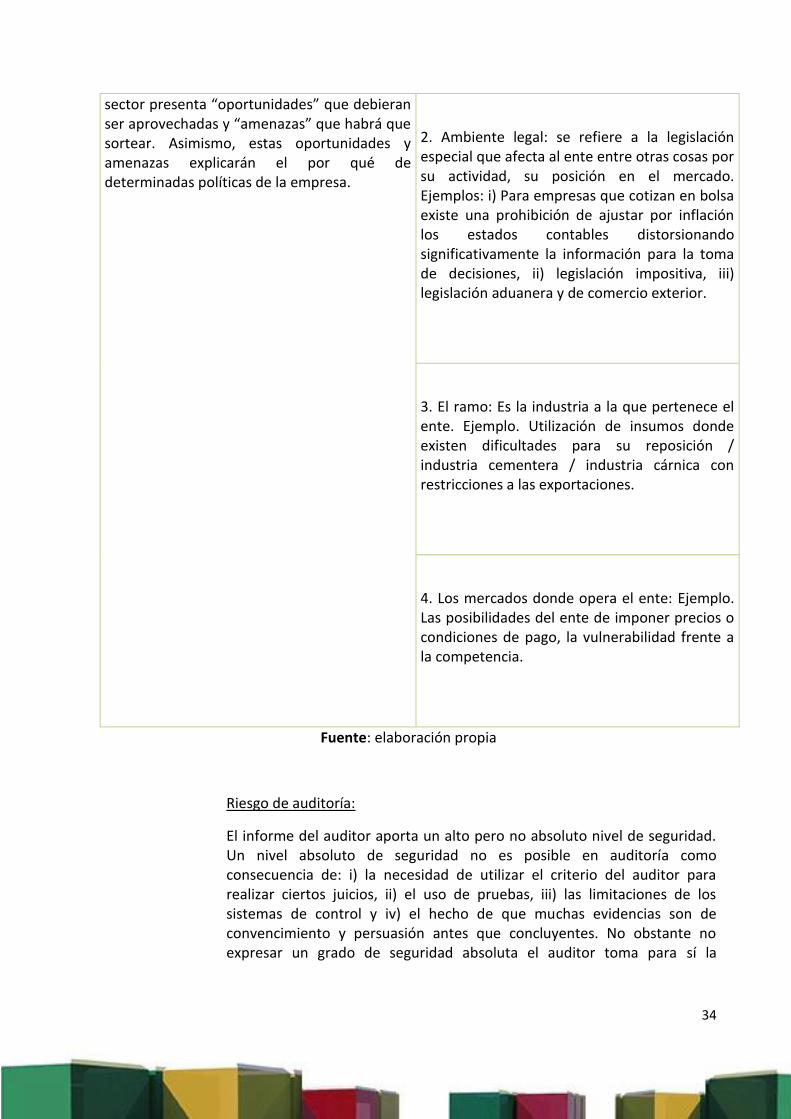

Conocimiento externo: se refiere a las características propias del sector macroeconómico donde opera la empresa y el auditor obtendrá esta información entre otros lugares de investigaciones especiales del sector, marco normativo que lo afecta, trabajos de cámaras empresariales a las que pertenece la empresa en razón de su actividad. Es importante dado que por lo general el

1. Factores macroeconómicos: Ejemplos: 1) Si el ente comercializa productos importados y el Estado decide incrementar los recargos aduaneros y 2) si el ente posee una deuda significativa en U$S y existen expectativas de devaluación de la moneda.

34

sector presenta “oportunidades” que debieran ser aprovechadas y “amenazas” que habrá que sortear. Asimismo, estas oportunidades y amenazas explicarán el por qué de determinadas políticas de la empresa.

2. Ambiente legal: se refiere a la legislación especial que afecta al ente entre otras cosas por su actividad, su posición en el mercado. Ejemplos: i) Para empresas que cotizan en bolsa existe una prohibición de ajustar por inflación los estados contables distorsionando significativamente la información para la toma de decisiones, ii) legislación impositiva, iii) legislación aduanera y de comercio exterior.

3. El ramo: Es la industria a la que pertenece el ente. Ejemplo. Utilización de insumos donde existen dificultades para su reposición / industria cementera / industria cárnica con restricciones a las exportaciones.

4. Los mercados donde opera el ente: Ejemplo. Las posibilidades del ente de imponer precios o condiciones de pago, la vulnerabilidad frente a la competencia.

Fuente: elaboración propia

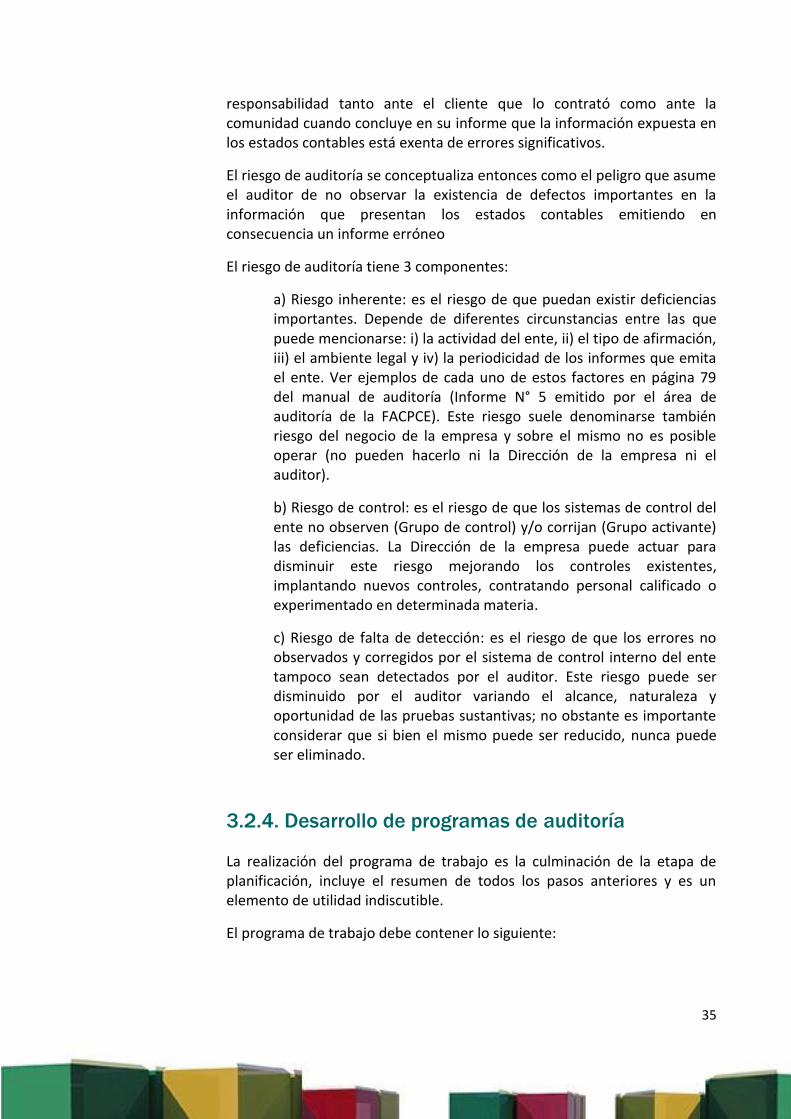

Riesgo de auditoría:

El informe del auditor aporta un alto pero no absoluto nivel de seguridad. Un nivel absoluto de seguridad no es posible en auditoría como consecuencia de: i) la necesidad de utilizar el criterio del auditor para realizar ciertos juicios, ii) el uso de pruebas, iii) las limitaciones de los sistemas de control y iv) el hecho de que muchas evidencias son de convencimiento y persuasión antes que concluyentes. No obstante no expresar un grado de seguridad absoluta el auditor toma para sí la

35

responsabilidad tanto ante el cliente que lo contrató como ante la comunidad cuando concluye en su informe que la información expuesta en los estados contables está exenta de errores significativos.

El riesgo de auditoría se conceptualiza entonces como el peligro que asume el auditor de no observar la existencia de defectos importantes en la información que presentan los estados contables emitiendo en consecuencia un informe erróneo

El riesgo de auditoría tiene 3 componentes:

a) Riesgo inherente: es el riesgo de que puedan existir deficiencias importantes. Depende de diferentes circunstancias entre las que puede mencionarse: i) la actividad del ente, ii) el tipo de afirmación, iii) el ambiente legal y iv) la periodicidad de los informes que emita el ente. Ver ejemplos de cada uno de estos factores en página 79 del manual de auditoría (Informe N° 5 emitido por el área de auditoría de la FACPCE). Este riesgo suele denominarse también riesgo del negocio de la empresa y sobre el mismo no es posible operar (no pueden hacerlo ni la Dirección de la empresa ni el auditor).

b) Riesgo de control: es el riesgo de que los sistemas de control del ente no observen (Grupo de control) y/o corrijan (Grupo activante) las deficiencias. La Dirección de la empresa puede actuar para disminuir este riesgo mejorando los controles existentes, implantando nuevos controles, contratando personal calificado o experimentado en determinada materia.

c) Riesgo de falta de detección: es el riesgo de que los errores no observados y corregidos por el sistema de control interno del ente tampoco sean detectados por el auditor. Este riesgo puede ser disminuido por el auditor variando el alcance, naturaleza y oportunidad de las pruebas sustantivas; no obstante es importante considerar que si bien el mismo puede ser reducido, nunca puede ser eliminado.

3.2.4. Desarrollo de programas de auditoría

La realización del programa de trabajo es la culminación de la etapa de planificación, incluye el resumen de todos los pasos anteriores y es un elemento de utilidad indiscutible.

El programa de trabajo debe contener lo siguiente:

36

Nombre del cliente

Fecha a la que se efectúa la auditoría

Detalle de los procedimientos de auditoría a aplicar especificando las visitas durante las cuales se llevarán a cabo y alcance de los mismos.

Tiempo presupuestado y real empleado

Explicar desviaciones a lo programado

Constancia del cumplimiento de cada procedimiento, incluyendo fecha y firma de quien lo realizó

Conclusión (juicio de valor), luego de la revisión del área o rubro.

Existen diferentes enfoques en la preparación de programas de trabajo, dependiendo del conocimiento técnico y experiencia del equipo de trabajo que desarrollará la labor de auditoría y la complejidad de la labor a desarrollar.

Según sea el grado de detalle que se asume en su confección pueden variar desde simples guías o recordatorio de procedimientos (programas generales) hasta otros que son detallados o analíticos.

Otra clasificación los separa en relación específica con un trabajo en particular y así tenemos: i) programas standart con el objetivo de ser utilizados en diferentes trabajos en circunstancias similares y programas específicos que son aquellos que se preparan y aplican en casos particulares por lo que asumen un grado de detalle mayor.

En la etapa de planificación el auditor debe elegir que enfoque de programa de trabajo se adapta mejor a sus necesidades.

37

3.3. Ejecución

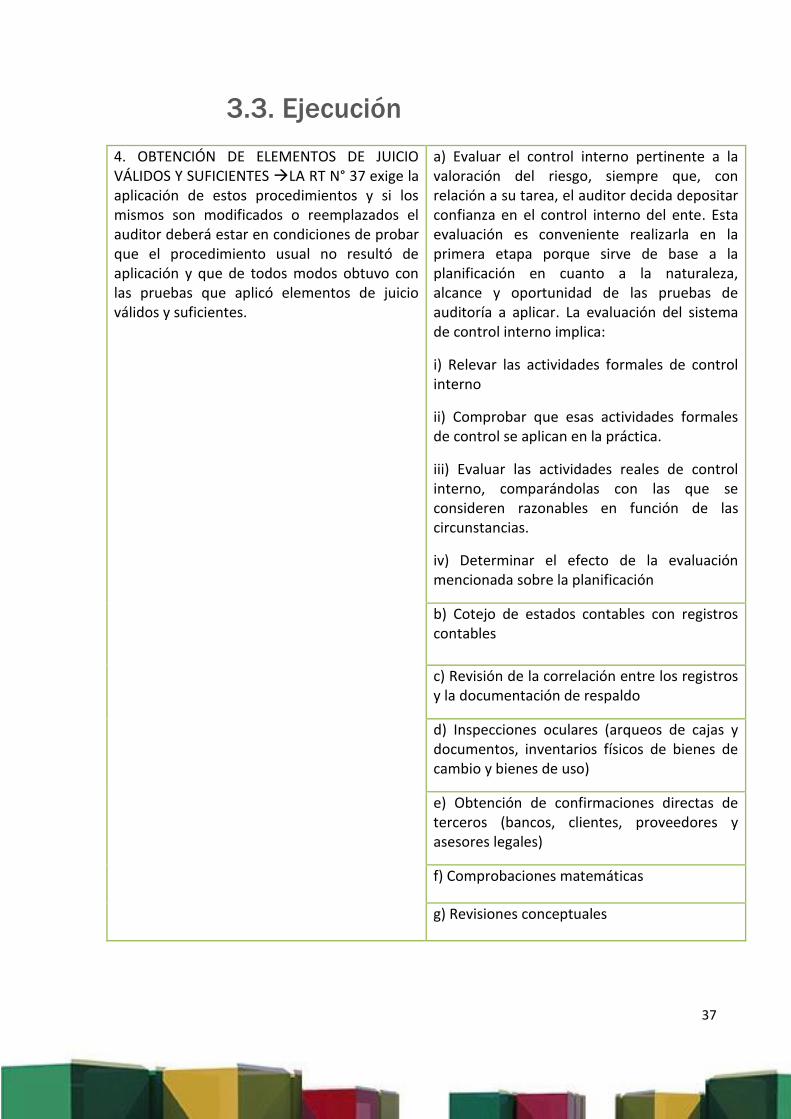

4. OBTENCIÓN DE ELEMENTOS DE JUICIO VÁLIDOS Y SUFICIENTES LA RT N° 37 exige la aplicación de estos procedimientos y si los mismos son modificados o reemplazados el auditor deberá estar en condiciones de probar que el procedimiento usual no resultó de aplicación y que de todos modos obtuvo con las pruebas que aplicó elementos de juicio válidos y suficientes.

a) Evaluar el control interno pertinente a la valoración del riesgo, siempre que, con relación a su tarea, el auditor decida depositar confianza en el control interno del ente. Esta evaluación es conveniente realizarla en la primera etapa porque sirve de base a la planificación en cuanto a la naturaleza, alcance y oportunidad de las pruebas de auditoría a aplicar. La evaluación del sistema de control interno implica:

i) Relevar las actividades formales de control interno

ii) Comprobar que esas actividades formales de control se aplican en la práctica.

iii) Evaluar las actividades reales de control interno, comparándolas con las que se consideren razonables en función de las circunstancias.

iv) Determinar el efecto de la evaluación mencionada sobre la planificación

b) Cotejo de estados contables con registros contables

c) Revisión de la correlación entre los registros y la documentación de respaldo

d) Inspecciones oculares (arqueos de cajas y documentos, inventarios físicos de bienes de cambio y bienes de uso)

e) Obtención de confirmaciones directas de terceros (bancos, clientes, proveedores y asesores legales)

f) Comprobaciones matemáticas

g) Revisiones conceptuales

38

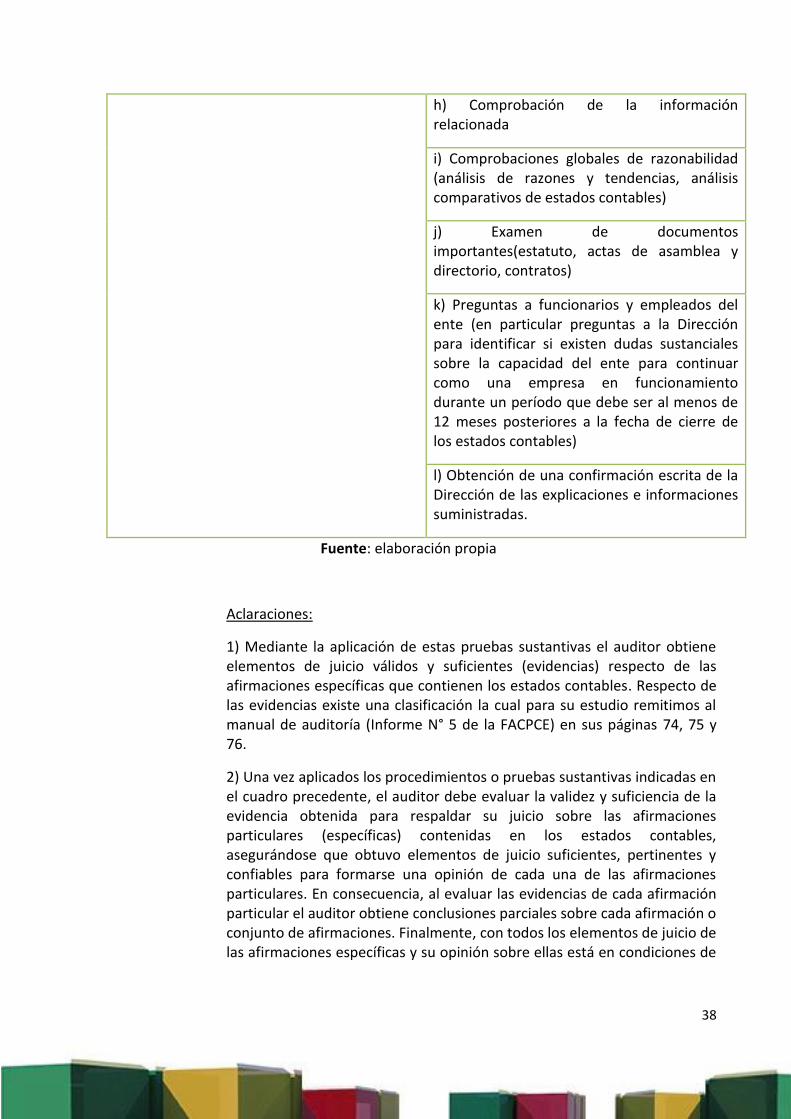

h) Comprobación de la información relacionada

i) Comprobaciones globales de razonabilidad (análisis de razones y tendencias, análisis comparativos de estados contables)

j) Examen de documentos importantes(estatuto, actas de asamblea y directorio, contratos)

k) Preguntas a funcionarios y empleados del ente (en particular preguntas a la Dirección para identificar si existen dudas sustanciales sobre la capacidad del ente para continuar como una empresa en funcionamiento durante un período que debe ser al menos de 12 meses posteriores a la fecha de cierre de los estados contables)

l) Obtención de una confirmación escrita de la Dirección de las explicaciones e informaciones suministradas.

Fuente: elaboración propia

Aclaraciones:

1) Mediante la aplicación de estas pruebas sustantivas el auditor obtiene elementos de juicio válidos y suficientes (evidencias) respecto de las afirmaciones específicas que contienen los estados contables. Respecto de las evidencias existe una clasificación la cual para su estudio remitimos al manual de auditoría (Informe N° 5 de la FACPCE) en sus páginas 74, 75 y 76.

2) Una vez aplicados los procedimientos o pruebas sustantivas indicadas en el cuadro precedente, el auditor debe evaluar la validez y suficiencia de la evidencia obtenida para respaldar su juicio sobre las afirmaciones particulares (específicas) contenidas en los estados contables, asegurándose que obtuvo elementos de juicio suficientes, pertinentes y confiables para formarse una opinión de cada una de las afirmaciones particulares. En consecuencia, al evaluar las evidencias de cada afirmación particular el auditor obtiene conclusiones parciales sobre cada afirmación o conjunto de afirmaciones. Finalmente, con todos los elementos de juicio de las afirmaciones específicas y su opinión sobre ellas está en condiciones de

39

formarse una opinión sobre las afirmaciones generales (los estados contables en su conjunto) es decir es posible que el auditor llegue a formarse una opinión sobre si los estados contables en su conjunto reflejan la posición económica y financiera de un ente combinando las conclusiones parciales que obtuvo sobre las afirmaciones específicas.

3) Para evaluar si los estados contables en su conjunto presentan la situación patrimonial y económica de la empresa razonablemente a pesar de que alguna afirmación esté mal se debe consultar si ese hecho produce un efecto significativo sobre el conjunto. La determinación de si el efecto de conclusiones parciales adversas sobre afirmaciones específicas afecta el juicio del auditor sobre los estados contables en conjunto y el grado en que lo afecta es el problema más importante que se presenta al auditor al momento de emitir su opinión. En relación con esto, puede concluirse en términos generales, que las distorsiones en los estados contables afectarán la opinión del auditor sobre los estados contables en la medida que dichas distorsiones pudieran afectar las decisiones de los usuarios de la información contable.

4) Se desarrollan a continuación los 12 procedimientos de auditoría estipulados por la RT N° 37 de la FACPCE:

Fernando

Resaltado

40

a) Evaluar las actividades de control de los sistemas pertinentes a su revisión, en la medida que el auditor decida depositar confianza en dichos sistemas.

Este punto será desarrollado en el módulo 2 referido al sistema de control interno y su evaluación por parte del auditor.

b) Cotejo de estados contables con registros

contables

La auditoría sigue el camino inverso a la contabilidad que partiendo de un hecho o circunstancia plasmada en un documento pasa de registros analíticos (sub diarios) a sintéticos (Diario General) y de allí a los estados contables. Asimismo debe recordarse que uno de los párrafos del informe del auditor lo obliga a manifestar que los estados contables surgen de registros contables llevados de conformidad con disposiciones legales vigentes.

c) Revisión de la correlación entre los registros y la documentación de respaldo

Este procedimiento complementa al anterior dado que el primero se realiza a nivel de saldos de cuentas y este a nivel de transacciones. Esta revisión se realiza siguiendo el camino inverso a la contabilidad y luego se toman al azar un grupo de transacciones y se verifica su contabilización.

41

d) Inspecciones oculares (arqueos de cajas y documentos, inventarios físicos de bienes de cambio y bienes de uso)

Es un procedimiento destinado a dotar al auditor de evidencias naturales las que son particularmente fuertes en la persuasión del auditor por ser tomadas directamente por el auditor no dependiendo de documentación o informes de terceros.

Entre las inspecciones oculares más importantes merecen destacarse: i) Arqueos de fondos, documentos a cobrar y títulos representativos de inversiones y ii) inventarios físicos de bienes de cambio y bienes de uso.

Estos procedimientos están destinados a controlar la cantidad existente a una fecha determinada.

En relación con los arqueos cabe destacar que generalmente se realizan a la fecha de cierre del ejercicio para dar seguridad a los saldos de las cuentas de disponibilidades aunque este tipo de arqueos pierde el factor “sorpresa” (como el custodio de los fondos conoce de la realización del arqueo por cierre de ejercicio tiene la posibilidad de “acomodar” la información que proporciona al auditor); por ello el auditor también puede decidir realizar arqueos sorpresivos en cualquier otra fecha como medio de comprobar el funcionamiento de las actividades de control de los sistemas involucrados.

En relación con los inventarios físicos de bienes de cambio y bienes de uso cabe destacar que: i) generalmente se trata de procedimientos destinados a obtener evidencia sobre rubros de mucha importancia dentro de los estados contables, ii) la tarea del auditor consiste en presenciar los recuentos que realiza el personal del ente al cierre del ejercicio, aunque si se dan ciertas condiciones (ver “oportunidad” de las pruebas sustantivas) puede realizarse en otro momento y iii) estas pruebas están destinadas fundamentalmente a cubrir el objetivo de EXISTENCIA aunque en forma secundaria también permiten cubrir el objetivo de VALUACIÓN en aquellos casos en que se detecta material deteriorado, pasado de moda, de tecnología. obsoleta.

42

e) Obtención de confirmaciones directas de terceros (bancos, clientes, proveedores y asesores legales)

Procedimiento de suma importancia para el auditor por cuanto la evidencia es proporcionada por un tercero ajeno al ente y enviada directamente al profesional. Entre las confirmaciones más comunes merecen destacarse:

i) Dirigidas a entidades financieras: se trata en realidad de un pedido de información sobre distintos aspectos de interés para el auditor. La información generalmente se refiere a saldos en cuenta corriente, documentos descontados, préstamos a favor del ente, títulos en custodia. Al auditor le interesa conocer no solo que los saldos declarados existen sino también verificar que no existen operaciones omitidas en la contabilidad cubriendo de esta manera el objetivo INTEGRIDAD. Un aspecto importante a considerar es que las entidades financieras se circularizan (se solicita confirmación de saldos) al 100%, esto quiere decir que NO se toman muestras.

ii) Dirigidas a proveedores y clientes: En este caso el procedimiento se aplica por muestreo; se llaman por lo general circulares y se clasifican de la siguiente manera:

a) Positiva: del texto resulta que se espera respuesta en todos los casos y puede ser:

a.1.) Directa: cuando se envía al tercero (proveedor o cliente) el saldo que tiene el ente en sus registros.

a.2.) A ciego: no se envía al tercero (proveedor o cliente) saldo alguno constituyendo en realidad un pedido de información.

b) Negativa: del texto resulta que se espera respuesta solo en caso de discrepancia entre el importe incluido en la circular y el que el tercero posee en sus registros.

Por lo general se prefiere la positiva porque la falta de respuesta no implica conformidad y se utiliza positiva directa para cuentas a cobrar y positiva a ciego para las cuentas a pagar.

Iii) Dirigidas a abogados: en este caso al igual que en el caso de entidades financieras se envía el pedido de confirmación de saldos a la totalidad de los abogados (es decir que no se selecciona muestra). En este caso el

43

principal objetivo que busca cubrirse es el de valuación en el caso de los créditos por ventas (incobrabilidades) e integridad y valuación en el caso de contingencias del pasivo.

f) Comprobaciones matemáticas

Son utilizadas para comprobar tanto saldos como transacciones y se refieren a todo tipo de controles matemáticos que se realizan en la auditoría (entre otras cosas control de sumas de mayores y cruce con subdiario, verificación de la corrección aritmética de una factura). Es de destacar que en la época actual prácticamente la totalidad de estos controles se realizan a través del uso del computador y los sistemas (software) de computación.

g) Revisiones conceptuales. El procedimiento forma parte de la denominada revisión analítica. Representa un control de lógica. No está destinado a obtener documentación comprobatoria sino que las evidencias deben surgir de la compenetración del profesional acerca de las razones del ente para efectuar determinadas registraciones. Este procedimiento no debe evaluarse en forma aislada y constituye un procedimiento válido pero solo excepcionalmente suficiente, debiendo complementarse con otros procedimientos que aporten evidencia de mayor peso.

44

h) Comprobación de la información relacionada

Tiene como objetivo verificar afirmaciones que se correspondan mutuamente. Por ejemplo el análisis de ciertos movimientos de bienes de cambio conlleva la verificación de las compras y los movimientos de bienes de cambio implican la verificación del costo de ventas. Este procedimiento no brinda evidencias suficientes en si mismo pero agrega elementos de convencimiento por la negativa, es decir que si la información relacionada no es coherente, la falta de armonía representará un llamado de atención para el auditor quien deberá investigar la inconsistencia.

i) Comprobaciones globales de razonabilidad