Modernización de la contabilidad de la UE -...

12

COMISIÓN EUROPEA Modernización de la contabilidad de la UE Una mejor gestión de la información y una mayor transparencia Guía sobre el nuevo sistema de información financiera de la UE

Transcript of Modernización de la contabilidad de la UE -...

COMISIÓN EUROPEA

Modernización de la contabilidad de la UEUna mejor gestión de la información

y una mayor transparencia

Guía sobre el nuevo sistema de información financiera de la UE

kg804043_ES_Couv.indd 2 19/05/08 11:17:52

Una mejor gestión de los fondos públicos

Una información fi nan-ciera de alta calidad resulta esencial para gestionar efi -cazmente el sector público.

Con la reforma contable realizada en 2005, la Unión Europea ha emprendido fi rmemente la vía hacia un sistema de información fi nanciera de nivel interna-cional. La idea básica de la reforma es la de pasar del

método tradicional de la contabilidad de caja a la conta-bilidad por el principio de devengo, que es más exacta y efi ciente.

No se trata de una simple adaptación técnica, sino de un profundo cambio de nuestra cultura de gestión, indis-pensable para un control efi caz del gasto, la reducción del riesgo de error y la mejora de la gestión diaria de los fondos de la UE.

Creo fi rmemente que estas mejoras tendrán un efecto visible y duradero sobre los resultados de la labor de la Unión Europea, que se concretarán en benefi cios para sus ciudadanos.

Dalia GrybauskaitėComisaria responsable de la programación fi nanciera y del presupuesto

Rendición de cuentas y transparencia

La utilización por parte de la Comisión Europea de las Normas Internaciona-les de Contabilidad para el Sector Público (IPSAS) en la elaboración de sus nuevas normas contables representa una etapa cru-cial de su reforma de la gestión fi nanciera hacia una transparencia total de la información fi nanciera.

La Federación de Expertos Contables Europeos reco-mienda sin paliativos la utilización de la contabilidad por el principio de devengo para las administraciones y las entidades del sector público porque permite una mejor presentación de las cuentas y una mayor trans-parencia de sus informes fi nancieros y ofrece una mejor información con fi nes de planifi cación y gestión.

Esperamos fi rmemente que tanto los dirigentes de la UE como los de las organizaciones públicas y las administraciones que ya han introducido unas nor-mas similares alienten a los otros para conseguir que la información fi nanciera sea más transparente, clara y comparable en el sector público en toda Europa y en el resto del mundo.

David DevlinPresidente de la Federación de Expertos Contables Europeos

kg804043_ES_Couv.indd 3 19/05/08 11:18:02

1

La contabilidad por el principio de devengo en un vistazo

La contabilidad de caja y la contabilidad por devengo

La mejor forma para explicar la contabilidad por devengo consiste en compararla con la contabilidad de caja, que es más clásica:

• En la contabilidad de caja, las operaciones se registran únicamente cuando se hace efectivo un cobro o un pago. Al contrario que la contabilidad por devengo, la contabilidad de caja no hace ninguna distinción entre la compra de un activo y el pago de un gasto. En ambos casos se trata simplemente de «gastos».

• En la contabilidad por devengo, las operaciones se con-tabilizan en el momento en que se efectúan: si un pro-yecto fi nanciado con fondos de la UE envía una factura en diciembre, se contabiliza ese mes, aunque el pago se realice al año siguiente.

•• En la contabilidad por devengo, las operaEn lEn la contacontabilidailidad pod por devdevengengo, lao, las ops operaciones se con-tabilizan en el momento en quetabiltabilizan enan en el mel momenmento eto en qun que se efectúan: si un pro-yecto fi nanciado con fondyectoyecto fi nananciado ado con fon fondos de la UE envía una facturaen diciembre, se en din diciembrmbre, se contabiliza ese mes, aunque el pago serealicrealice al año siguiente.

Ventajas de la contabilidad por devengo

Imagen completa del activo y del pasivo

Visión plurianual de los estados fi nancieros

Visión analítica de las entradas contables

La contabilidad por devengo en el sector público. Perspectiva mundialPaíses de la OCDE que utilizan el principio de devengo para sus estados fi nancieros consolidados (1):

Mejora de la efi cacia de la gestión y de la toma de decisiones gracias a una mayor información

Mejora de la efi cacia de las auditorías gracias a unos registros más claros y coherentes

Mejora del control político gracias a una mejor comprensión del efecto fi nanciero de las políticas

Reducción al mínimo del margen de error en los pagos a benefi ciarios

1

(2) (2)

Australia Canadá Finlandia Francia

Grecia Nueva Zelanda Suecia Suiza

Reino Unido Estados Unidos Islandia Italia

(1) Fuente: Organización de Cooperación y Desarrollo Económicos (OCDE).

(2) Contabilidad por devengo con algunos rasgos de la contabilidad de caja

kg804043_ES_int.indd 1 19/05/08 11:18:29

2

La contabilidad de la UE: visión generalgggggg

Contabilidad de la UE ¿Lo sabía?

El sistema contable de la UE registra cerca de 1,45 millones de pagos al año.

La contabilidad de la Unión Europea sirve para alcanzar dos objetivos principales. En primer lugar, para ofrecer a la autoridad presupuesta-ria de la UE (es decir, el Parlamento Europeo y el Consejo de la Unión Europea compuesto por responsables de los Gobiernos de los Estados miembros) y al público en general una visión sobre la forma en que se aplica el presupuesto votado a lo largo del ejercicio (contabilidad pre-supuestaria por el principio de caja).

En segundo lugar, para presentar los estados fi nancieros de las instituciones correspondientes al ejercicio, incluido el balance, que describe la situación fi nanciera de la UE (activo y pasivo) a 31 de diciembre (contabilidad general por el prin-cipio de devengo).

-

ss sa a

n-

Contabilidad general

Presenta todos los gastos e ingresos del ejercicio (resultados económicos) y está concebida para establecer la situación fi nanciera de las instituciones (balance). Desde 2005, utiliza la contabilidad por devengo.

Contabilidad presupuestaria

Ofrece una imagen detallada de la forma en que se ha gastado el presupuesto anual. Utiliza, por lo tanto, la contabilidad de caja.

kg804043_ES_int.indd 2 19/05/08 11:18:34

3

La reforma ABAC

ABAC (Accrual Based Accounting) o contabilidad por el principio de devengo, forma parte del esfuerzo general de la Comisión por modernizar la gestión fi nanciera de la Unión Europea. En diciembre de 2002, la Comisión presentó un ambicioso plan de acción para pasar al uso del principio de devengo en su contabilidad general a partir de 2005. ¡En sólo dos años! Tal como estaba pre-visto, en enero de 2005 el nuevo sistema contable estaba operativo y entró en vigor una nueva serie de normas de contabilidad.

Normas internacionalesEstas nuevas normas están basadas en las normas acep-tadas internacionalmente para el sector público, las IPSAS (International Public Sector Accounting Stan-dards) o Normas Internacionales de Contabilidad para el Sector Público, y para las operaciones contables que aún no cubren las IPSAS, las Normas Internacionales de Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF) pertinentes.

Tecnología informáticaLa arquitectura informática, elemento crucial del sis-tema contable de la UE y de la reforma, ha sido com-pletamente revisada con el fi n de garantizar que cada hecho contable pueda contabilizarse en el momento en que se produce y no cuando hay un movimiento de caja.

La contabilidad de la UE y la DAS

La declaración de fi abilidad o DAS (déclaration d’assurance) es emitida cada año por el Tribunal de Cuentas Europeo. En la DAS el Tribunal emite su dictamen sobre dos asuntos distintos:

1) la fi abilidad de las cuentas de la UE;

2) la legalidad y la corrección de las operaciones subyacentes (por ejemplo, si el benefi ciario ha recibido el importe correcto a su debido tiempo).

Desde su primera DAS, en 1994, el Tribunal ha declarado siempre fi able las cuentas de la UE (1), con algunas reservas, siendo la principal las prefi nanciaciones (es decir, los anticipos a los benefi ciarios de la ayuda de la UE), que deben contabilizarse como deudas con la UE hasta que fi naliza el proyecto. Esta cuestión se resolvió en 2005, gracias a la introducción de la contabilidad por el principio de devengo.

(1) Por otra parte, en cada DAS el Tribunal no ha podido emitir un dicta-men positivo sin reservas sobre la regularidad de algunas operaciones (la segunda cuestión), lo cual se interpreta a menudo erróneamente como una opinión negativa sobre las cuentas como tales.

La Comisión de Control Presupuestario del Parlamento Europeo tiene un encuentro con los miembros del Tribunal de Cuentas Europeo, Luxemburgo, mayo de 2005.

kg804043_ES_int.indd 3 19/05/08 11:18:38

4

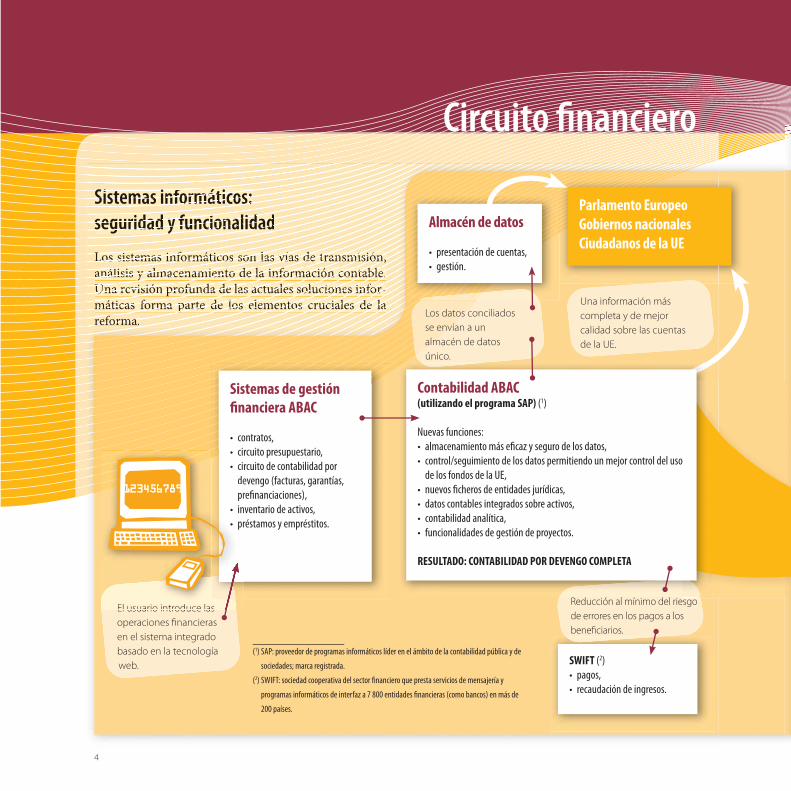

Circuito fi nanciero

Sistemas informáticos: seguridad y funcionalidad

Los sistemas informáticos son las vías de transmisión, análisis y almacenamiento de la información contable. Una revisión profunda de las actuales soluciones infor-máticas forma parte de los elementos cruciales de la reforma.

Sistemas informáticos: Si t i fSistemas informáticos:formáticos: s: seguridad y funcionalidadseguridad y funcioseguridad y funcionalidd y funcionalidadonalidad

Los sistemas informáticos son las vías de transmisión,L iLos sistemas informinformáticos sticos son laon las víasvías de s de tratransmnsmismisiónsión,n,análisis y almacenamiento de la información contable.álianálisis y almaceny almacenamientnamiento de lto de la infla informformaciómación cón concontabntableable.e.Una revisión profunda de las actuales soluciones infor-UUna revisión pvisión profundofunda de lasde las actu actuales uales solusolucioucioneones ies infonfor-or-máticas forma parte de los elementos cruciales de laámáticas forms forma parte parte de lode los eles elemenmentos ntos crucruciaucialesales ds de lde lalareforma.freforma.

El usuario introduce las operaciones fi nancieras en el sistema integrado basado en la tecnología web.

Almacén de datos

• presentación de cuentas,• gestión.

Los datos conciliados se envían a un almacén de datos único.

SWIFT (2)• pagos,• recaudación de ingresos.

Una información más completa y de mejor calidad sobre las cuentas de la UE.

Reducción al mínimo del riesgo de errores en los pagos a los benefi ciarios.

Sistemas de gestión fi nanciera ABAC

• contratos,• circuito presupuestario,• circuito de contabilidad por

devengo (facturas, garantías, prefi nanciaciones),

• inventario de activos,• préstamos y empréstitos.

Parlamento EuropeoGobiernos nacionalesCiudadanos de la UE

El usuario introduce las

• ci• ci

depr

• in• pr

(1) SAP: proveedor de programas informáticos líder en el ámbito de la contabilidad pública y de

sociedades; marca registrada.

(2) SWIFT: sociedad cooperativa del sector fi nanciero que presta servicios de mensajería y

programas informáticos de interfaz a 7 800 entidades fi nancieras (como bancos) en más de

200 países.

R d ió l í i d l i

Contabilidad ABAC(utilizando el programa SAP) (1)

Nuevas funciones:• almacenamiento más efi caz y seguro de los datos,• control/seguimiento de los datos permitiendo un mejor control del uso

de los fondos de la UE,• nuevos fi cheros de entidades jurídicas,• datos contables integrados sobre activos,• contabilidad analítica,• funcionalidades de gestión de proyectos.

RESULTADO: CONTABILIDAD POR DEVENGO COMPLETA

4

kg804043_ES_int.indd 4 19/05/08 11:18:41

5

Contabilidad ABAC: aumento de las capacidades

Un libro de contabilidad general adaptado a la contabilidad por devengo, con nuevos elementos, como:

— prefi nanciaciones,— garantías,— facturas.

Información fi nanciera

Contabilización de costes

Sistema de proyectos

Gestión de fondos Préstamos y empréstitos

Cuentas a cobrar/a pagar

Contabilización de activos

Contabilidad ABAC

Este módulo incluye los fi cheros de entidades jurídicas (LEF) actualizados, que registra todos los terceros con los que la Comisión mantiene relaciones fi nancieras, así como las cuentas bancarias relacionadas.Los LEF permiten a la Comisión defi nir con precisión su situación fi nanciera con respecto a sus socios, contratistas, deudores, etc.

Utilizado para gestionar el presupuesto votado y las operaciones relacionadas, por ejemplo los controles sobre la disponibilidad de fondos.

Este sistema reúne informaciones contables sobre los activos de la UE. Antes, cada centro de gestión disponía de su propio sistema de elaboración de estados fi nancieros. Ahora, los datos están totalmente integrados.

Esta nueva herramienta da acceso a un desglose de costes por dirección general y por ámbito.

Herramienta de gestión de proyectos plurianual utilizada por el Centro Común de Investigación.

El módulo fi nanciero de sociedades (Corporate Financial Module, CFM) trata los préstamos y empréstitos efectuados por la Dirección General de Asuntos Económicos y Financieros fuera del presupuesto de la UE.

Gestió

Cuenta pag

p j psobre la disponibilidad de fondos.

kg804043_ES_int.indd 5 19/05/08 11:18:50

6

Lectura de las cuentas anuales

Las cuentas anuales de 2005 fueron las primeras ela-boradas siguiendo el principio de devengo. A continua-ción fi gura una selección de cuadros y cifras básicos.

1. Resultado de la ejecución presupuestaria

El resultado de la ejecución presupuestaria para el ejer-cicio describe la forma en que se ha gastado el pre-supuesto. Representa la diferencia entre el total de los ingresos recibidos para ese ejercicio y el total de los pagos efectuados sobre los créditos de ese ejercicio, con algunos ajustes.

Mejora del índice de ejecución presupuestaria

En 2005, el excedente sólo era del 2,3 % del presupuesto total. La cifra fi nal fue el resultado de dos factores:

• unos ingresos más elevados de lo previsto, lo cual aumentó el excedente;

• una buena ejecución presupuestaria (99 %, cifra record), que ha disminuido el excedente.

En virtud de los Tratados de la UE, el presupuesto debe ser equilibrado cada año. El excedente anual se inscribe en el presupuesto del siguiente ejercicio, reduciéndose de este modo las contribuciones aportadas por los Estados miembros.

En los estados fi nancieros, un valor negativo (por ejemplo, un pago) se indica entre paréntesis.

(en millones de euros)

Ingresos del ejercicio 107 091

Pagos sobre créditos del ejercicio 2005 (103 548)

Créditos de pago traspasados al ejercicio 2006 (1) (2 687)

Créditos de pago de la AELC traspasados del ejercicio 2004 (91)

Anulación de créditos de pago no utilizados traspasados del ejercicio 2004

1 519

Diferencias de cambio del ejercicio 41

Resultado de la ejecución presupuestaria 2005 2 415

(1) Los recursos presupuestados para un ejercicio determinado sólo pueden pasar al

ejercicio siguiente respetando unas condiciones muy estrictas.

100 %

95 %

90 %

85 %

80 %

75 %2001 2002 2003 2004 2005

6

kg804043_ES_int.indd 6 19/05/08 11:18:56

7

(en millones de euros)

Ingresos de explotación 107 890• Ingresos procedentes de recursos propios y otras

contribuciones 103 964• Ingresos de explotación (tales como multas, recuperación

de gastos, ingresos de operaciones administrativas) 3 926

Gastos operativos 107 597• Gastos administrativos 6 127• Gastos de explotación (1) 101 470

Excedente de actividades de explotación 293

(Défi cit) de actividades distintas a las de explotación (2)

(8 014)

Cuota de (défi cit) neto colaboraciones y empresas conjuntas (3)

(91)

(Défi cit) de actividades ordinarias (7 812)

Resultado económico del ejercicio (7 812)

(1) Incluye todos los gastos mayores de la UE, como los Fondos Estructurales y el Fondo de Cohesión, subvenciones para investigación, etc.

(2) Esta línea incluye el resultado de las operaciones fi nancieras, 30 millones de euros, y las variaciones del valor total estimado de los derechos de pensión del personal de la UE (8 044 millones de euros), que deben consignarse en las cuentas, aunque los ingresos correspondientes los cubrirán los presupuestos futuros y no se consignen aquí (véase en el Glosario: principio de prudencia).

(3) Inversiones en el Fondo Europeo de Inversiones y en el programa europeo de navegación por satélite (Galileo).

2. Cuenta de resultados económicos

Este estado fi nanciero presenta todos los ingresos y gas-tos en que se ha incurrido a lo largo del año, aunque el movimiento de caja relacionado se produzca años más tarde.

¿Lo sabía?

El 76 % de los gastos de la UE se delega en los Estados miembros mediante la gestión compartida.

Los resultados económicos del ejercicio son un refl ejo de los principios de la contabilidad por devengo, según los cuales los gastos (incluidas las estimaciones a largo plazo) se contabilizan antes que los ingresos. La cifra resultante corresponde al gasto que los Estados miembros han acordado realizar y que cubrirán en los siguientes ejercicios. No debe confundirse con un défi cit presupuestario nacional (es decir, cuando en un ejercicio determinado se gasta más de lo que se ingresa); en 2005, por ejemplo, el presupuesto de la UE registró un excedente que fue devuelto a los Estados miembros (véase p. 6).

Gestión centralizada (por la Comisión): 22 %

Gestión descentralizada y conjunta (delegada en países terceros

u organizaciones internacionales): 2 %

Gestión compartida: 76 %

Fuentes de ingresos en 2005:• 66 %: tipo uniforme aplicado a la renta nacional bruta de los

países de la UE;• 15 %: tipo uniforme aplicado a la base IVA de todos los países

de la UE;• 13 %: derechos de aduana, derechos agrícolas y derechos

«azúcar»;• 6 %: importes no gastados de ejercicios anteriores,

contribuciones del personal de la UE, etc.

kg804043_ES_int.indd 7 19/05/08 11:18:59

8

(en millones de euros)

Activo no circulante 31 415• Inmovilizado intangible 27• Inmovilizado material 4 141• Inversiones 1 874• Préstamos 2 397• Prefi nanciación a largo plazo 22 732• Derechos de cobro a largo plazo 244

Activo circulante 27 291• Existencias 126• Inversiones a corto plazo 1 440• Prefi nanciación a corto plazo 6 633• Derechos de cobro a corto plazo 7 238• Tesorería y equivalentes de tesorería 11 854

Total activo 58 707

Pasivo no circulante 38 026• Prestaciones a los empleados 33 156• Provisiones para riesgos y gastos 1 097• Pasivo fi nanciero 1 920• Otro pasivo a largo plazo 1 853

Pasivo circulante 82 825• Provisiones para riesgos y gastos 275• Pasivo fi nanciero 22• Cuentas a pagar 82 528

Total pasivo 120 851

Activo neto (62 145)

El activo neto está compuesto por: Reservas 2 808 Importes que deben reclamarse (64 953) a los Estados miembros, de los cuales • Pensiones del personal (largo plazo) (33 156) • Otros importes (31 797)

3. Balance

El balance constituye una descripción del activo y del pasivo al fi nal del ejercicio anual. Los activos se pre-sentan con arreglo a su liquidez (es decir, a su poten-cial para ser convertidos en efectivo), mientras que los pasivos se presentan con arreglo a la medida en que son exigibles.

Ejemplos de activo no circulante:

• inmovilizado intangible: por ejemplo, programas informáticos;• inmovilizado material: terrenos, edifi cios, equipamientos, etc.;• inversiones: Fondo de Garantía, Fondo Europeo de Inversiones,

empresas conjuntas (por ejemplo, el programa Galileo);• prefi nanciación a largo plazo: por ejemplo, anticipos de fondos

estructurales pagados a los Estados miembros.

Ejemplos de activo circulante:

• existencias: por ejemplo, equipos científi cos y materiales de producción utilizados por el Centro Común de Investigación, publicaciones de la Ofi cina de Publicaciones;

• inversiones a corto plazo: valores realizables;• prefi nanciación a corto plazo: anticipos pagados a los

benefi ciarios aún pendientes;• derechos de cobro a corto plazo: por ejemplo, importes

de recursos propios debidos por los Estados miembros;• tesorería y equivalentes de tesorería: todos los fondos

que mantiene la Comisión en sus cuentas bancarias, incluidos los importes «congelados» a la espera de decisiones judiciales.

Ejemplos de pasivo no circulante:

• futuros derechos de pensión del personal de la UE (prestaciones del personal);

• desmantelamiento de emplazamientos nucleares (provisiones para riesgos y gastos).

El pasivo circulante incluye los gastos subvencionables en que han incurrido los benefi ciarios de los fondos de la UE (cuentas a pagar).

El activo neto de la UE es el refl ejo de la aplicación de las normas y principios de la contabilidad por el principio de devengo (véase en el Glosario, por ejemplo, el principio de prudencia) a un organismo público que no fi nancia sus actividades mediante activos materiales sino que lo hace esencialmente mediante el derecho de recaudar ingresos (recursos propios) procedentes de los Estados miembros. Así, el activo neto está formado por los gastos en que ya se ha incurrido para los cuales los ingresos correspondientes se recaudarán más adelante antes de que se efectúe el pago real. Se ha incurrido en estos gastos sólo porque los Estados miembros se han comprometido a fi nanciarlos.

kg804043_ES_int.indd 8 19/05/08 11:19:01

GlosarioGlosarioGGlosarriooABAC (Accrual Based Accounting) o contabilidad por el

principio de devengo: acrónimo que designa el proyecto de la Comisión Europea consistente en pasar de la con-tabilidad por el principio de caja a la contabilidad por el principio de devengo, junto con el nuevo sistema conta-ble introducido (véanse pp. 3-5).

Activo: recursos controlados por una entidad como resultado de eventos pasados de los que se espera que la entidad obtenga en el futuro prestaciones económi-cas o potenciales servicios.

Contabilidad por el principio de caja: sistema contable que sólo registra las operaciones cuando se produce un movimiento de caja (véase p. 1).

Contabilidad por el principio de devengo: sistema contable que registra los «hechos generadores» y no los movimientos de efectivo (véase p. 1).

Créditos presupuestarios: los fondos del presupuesto. El presupuesto prevé tanto compromisos (compro-misos jurídicos de proporcionar fi nanciación: los «derechos de crédito comprometidos») como pagos (transferencias de efectivo o bancarias a los benefi -ciarios: los «créditos de pago»). Los derechos de cré-dito comprometidos y los créditos de pago a menudo difi eren porque los programas y proyectos multianua-les se suelen comprometer en el ejercicio en el que se deciden y pagar a lo largo de varios ejercicios según avanza la aplicación del programa o del proyecto.

DAS (déclaration d’assurance): declaración de fi abilidad referente a las cuentas de la UE y las operaciones sub-yacentes, emitida por el Tribunal de Cuentas Europeo (véase p. 3).

Pasivo: obligaciones presentes de la entidad derivadas de eventos pasados cuya liquidación se espera que dé como resultado una salida de recursos de la entidad.

Prefi nanciación: pago destinado a proporcionar al bene-fi ciario un anticipo de efectivo para llevar a cabo un proyecto (fl oat); en la contabilidad por devengo se regis-tra como activo porque no se trata de un gasto defi ni-tivo hasta que se cumplen las condiciones contractuales correspondientes (véanse pp. 3, 8).

Principio de prudencia: principio contable con arreglo al cual los activos no deben sobrevalorarse y los pasivos no deben infravalorarse (véase p. 8). Por eso la contabilidad por devengo reconoce los gastos antes que los ingresos.

Recursos propios: importes pagados automáticamente a la Unión Europea con arreglo a los Tratados y a la legis-lación aplicable, sin necesidad de que las autoridades nacionales adopten nuevas decisiones.

Se espera que el nuevo sistema contable facilite el desembolso de los fondos comunitarios a los benefi ciarios de la UE y reduzca el riesgo de errores, en especial por la mejora del circuito fi nanciero y de la efi cacia de la gestión de los proyectos.

kg804043_ES_Couv.indd 4 19/05/08 11:18:04

Puede obtener más información sobre las cuentas, el presupuesto, la programación financiera y la contabilidad de la UE.

Presupuesto de la UE:http://ec.europa.eu/budget/index.htm

Dalia Grybauskaitė, miembro de la Comisión:http://ec.europa.eu/commission_barroso/grybauskaite/index.htm

Dirección General de Presupuestos:http://ec.europa.eu/dgs/budget/index.htm

Federación de Expertos Contables Europeos:http://www.fee.be

Puede enviar sus sugerencias sobre el folleto a: [email protected]

Europe Direct es un servicio destinado a ayudarle a encontrar respuestas a las preguntas que pueda plantearse sobre la Unión Europea.

Número de teléfono único y gratuito (*):

00 800 6 7 8 9 10 11

(*) Algunos operadores de telefonía móvil no autorizan el acceso a los números 00 800 o cobran por este acceso.

Fotografías: Digital Vision Ltd, p. 9; Getty lmages, cubierta; Comunidades Europeas, pp. 2, 3, 4, 5.

Puede obtenerse información sobre la Unión Europea a través del servidor Europa en la siguiente dirección de Internet: http://europa.euLuxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas, 2008ISBN 978-92-79-08683-0© Comunidades Europeas, 2008Reproducción autorizada, con indicación de la fuente bibliográfica.Printed in BelgiumIMPRESO EN PAPEL BLANQUEADO SIN CLORO

KV-30-08-308-ES-C

ISBN 978-92-79-08683-0

kg804043_ES_Couv.indd 1 19/05/08 11:18:05