Modelo Iberoamericano para la negociación de acciones líquidas · La región iberoamericana ha...

15

5 de septiembre de 2016 Modelo Iberoamericano para la negociación de acciones líquidas Retos y oportunidades en el proceso de integración de los mercados regionales

Transcript of Modelo Iberoamericano para la negociación de acciones líquidas · La región iberoamericana ha...

Titulo Subtitulo

5 de septiembre de 2016

Modelo Iberoamericano para la negociación de acciones líquidas

Retos y oportunidades en el proceso de integración de los mercados regionales

2

FIAB. Reunión Anual. Costa Rica 2016 ¿Dondé estamos?

• La región iberoamericana ha desarrollado mercados financieros domésticos cada vez más

profundos, derivado en parte de la estabilización macroeconómica de la región, así como de

factores de demanda derivados de mayores tasas de ahorro.

• En algunos de estos países, la profundización de sus mercados financieros ha permitido

también operar acciones internacionales, lo que ha ampliado la oferta de valores en esos

mercados, incrementando la liquidez y el importe operado de las mismas.

• Estos esfuerzos han sido principalmente país por país, es decir, en algunos países se han

implementado mecanismos que permiten operar capitales de otros mercados, pero no

necesariamente a través de una única plataforma regional.

• Una plataforma Iberoamericana de operación única estaría compuesta por:

• Alrededor de 5,000 empresas;

• USD$ 2.3 trillones de capitalización de mercado; y

• Ahorro institucional superior a los USD$ 600 billones.

• Existen retos y oportunidades en la parte operativa de una plataforma de este tipo, esfuerzos

que tenemos que hacer las instituciones financieras, el ahorro institucional y las empresas

participantes en estos mercados.

3

Fuente: Banco Mundial y Trading Economics.

La región iberoamericana ha mostrado tasas de crecimiento relativamente elevadas, si bien depreciaciones recientes en Latinoamérica han venido

acompañadas de mayores expectativas de inflación y restricciones monetarias.

FIAB. Reunión Anual. Costa Rica 2016 Entorno Macroeconómico en Iberoamérica

Tasa de Crecimiento Anual del PIB (%) Depreciación del Tipo de Cambio (%)

Tasa de Interés de Referencia al Cierre de Año (%) Inflación Anual (%)

4.8 4.63.7

3.22.5 2.5

1.5

0.49-5.4

-6

-4

-2

0

2

4

6

8

Co

sta

Ric

a

Pa

na

ma

Pe

rú

Esp

añ

a

Co

lom

bia

Mé

xico

Ch

ile

Arg

en

tin

a

Bra

sil

2014 2015 2016-Ago 61

16

7 62 2 -3

(10)

-

10

20

30

40

50

60

70

Arg

en

tin

a

Mé

xico

Co

lom

bia

Pe

rú

Co

sta

Ric

a

Chile

Bra

sil

2015 2016-Ago

14.25

7.75

4.25 4.253.50

1.75

0.520.0 0.0

-

2

4

6

8

10

12

14

16

Bra

sil

Co

lom

bia

Méxi

co

Pe

rú

Chile

Co

sta

Ric

a

Pa

na

ma

Esp

añ

a

Po

rtu

ga

l

2014 2015 2016-Ago

9.0 8.7

4.0

3.0 2.7

0.6 0.50.1

-0.6

(2)

-

2

4

6

8

10

Co

lom

bia

Bra

sil

Chile

Pe

rú

Méxi

co

Po

rtu

ga

l

Co

sta

Ric

a

Pa

na

ma

Esp

añ

a

2014 2015 2016-Ago

4

Fuente: Banco Mundial y WFE - Federación Mundial de Bolsas.

El mercado accionario de Ibero-América presenta una oportunidad de más de dos trillones de dólares, formado por casi 5,000 empresas. Sin embargo, el

número de empresas listadas mediante una OPI ha sido bajo en años recientes.

FIAB. Reunión Anual. Costa Rica 2016 Mercado Accionario: Factores de Oferta y Demanda

Capitalización de Mercado (USD$ billones), información al cierre de julio

2016 Capitalización de Mercado (% de PIB), información al cierre de 2015

Número de Empresas Listadas, información al cierre de julio 2016 Número de Empresas Listadas Mediante una OPI desde 2015

79

66

3530 29 29 28

-

10

20

30

40

50

60

70

80

90

Chile España México Portugal Perú Colombia Brasil

42% promedio de la región

353 340310

144

9970

3110

-

50

100

150

200

250

300

350

400

450

500

Esp

añ

a

Bra

sil

Pe

rú

Chile

Méxi

co

Arg

en

tin

a

Co

lom

bia

Pa

na

ma

Costa

Ric

a

Sum

a

3,5884,945

158

74

70

25

7

6

3

0

0

0

0

0 50 100 150

Nasdaq - US

S&P

NYSE

España

México

Panama

Brasil

Argentina

Chile

Colombia

Perú

740 691

389

222

96 77 63 13 3

-

100

200

300

400

500

600

700

800

900

1,000

Bra

sil

Esp

aña

Méx

ico

Chi

le

Col

ombi

a

Per

ú

Arge

ntin

a

Pan

ama

Cos

ta R

ica

Sum

a

2,296

5

Fuente: Banco Mundial.

FIAB. Reunión Anual. Costa Rica 2016 Demanda por Acciones de Iberoamérica

Marco Legal y Cultural en Iberoamérica

Inversión de Cartera Recibida, (% de PIB) 1/

• Desde el punto de vista cultural, los inversionistas tienen

un sesgo hacia acciones de los mercados de su propio

país.

• Al buscar diversificación internacional, ésta se ha

concretado en mercados desarrollados, particularmente

en Estados Unidos.

• Asimismo, desde el punto de vista del análisis, existen

sólo esfuerzos aislados para tener un análisis con una

visión regional, por parte de jugadores en la región.

4

3

2 21 1 1 1

0 -1

-2-4

-2

0

2

4

6

8

10

12

EU

Col

ombi

a

Méx

ico

Per

ú

Por

tuga

l

Bra

sil

Cos

ta R

ica

Chi

le

Gua

tem

ala

Uru

guay

Esp

aña

2014 2015

Participantes Regionales Iberoamericanos2/

1/ Flujos financieros extranjeros hacia la economía de un país, abarca las transacciones en participaciones de capital y títulos

de deuda

2/ Adicionalmente existen fondos invirtiendo en activos de la región.

6

Fuente: Banco Mundial, WFE - Federación Mundial de Bolsas y Bloomberg.

FIAB. Reunión Anual. Costa Rica 2016 Liquidez en el Mercado Accionario

Acciones Domésticas Negociadas sobre la Capitalización de Mercado (%),

(cifra anualizada), información al cierre de julio 2016

Porcentaje de Acciones Flotadas de las Empresas que Integran el Índice

Representativo de cada País (%), información al cierre julio 2016

Acciones Domésticas Negociadas sobre el PIB (%), (cifra anual), 2015

91

70

52

24

1511

72 2

0

10

20

30

40

50

60

70

80

90

100

Esp

añ

a

Bra

sil

S&

P

Mé

xico

Ch

ile

Co

lom

bia

Arg

entin

a

Pan

am

a

Perú

77

65

57 55

44

31

95 95 93

78 78

-

10

20

30

40

50

60

70

80

90

100

Arg

en

tin

a

Bra

sil

Mé

xico

Co

lom

bia

Pe

rú

Ch

ile

EEU

U D

ji

EE

UU

S&

P

Lo

nd

res

Esp

añ

a

Fra

nci

a

Latam

Economias avanzadas

82

24

9 84

1

-

10

20

30

40

50

60

70

80

90

España Brazil México Chile Colombia Perú

Latam

Economias avanzadas

7

Fuente: Actinver

Plataformas Internacionales en Bolsas de Iberoamérica

BOVESPA BMV-SIC BCS BVC BVL LATIBEX

Brasil Méx ico Chile Colombia Perú España

Empresas listadas 138 588 77 35 47 20

EE.UU. 129 263 77 35 47 N.A.

Unión Europea 1 101 0 0 0 N.A.

Iberoamérica1/

4 70 0 0 0 20

Suiza 2 18 0 0 0 N.A.

Reino Unido 2 45 0 0 0 N.A.

ETFs listados 15 475 318 15 62 N.A.

Latinoamérica 15 9 3 2 1 N.A.

1/ Las accones de España se consideran en Iberoamérica y no en la Unión Europea

* El MILA no se considera en esta sección porque es un esfuerzo para integrar las 4 bolsas de valores de los países que

integran La Alianza del Pacífico

8

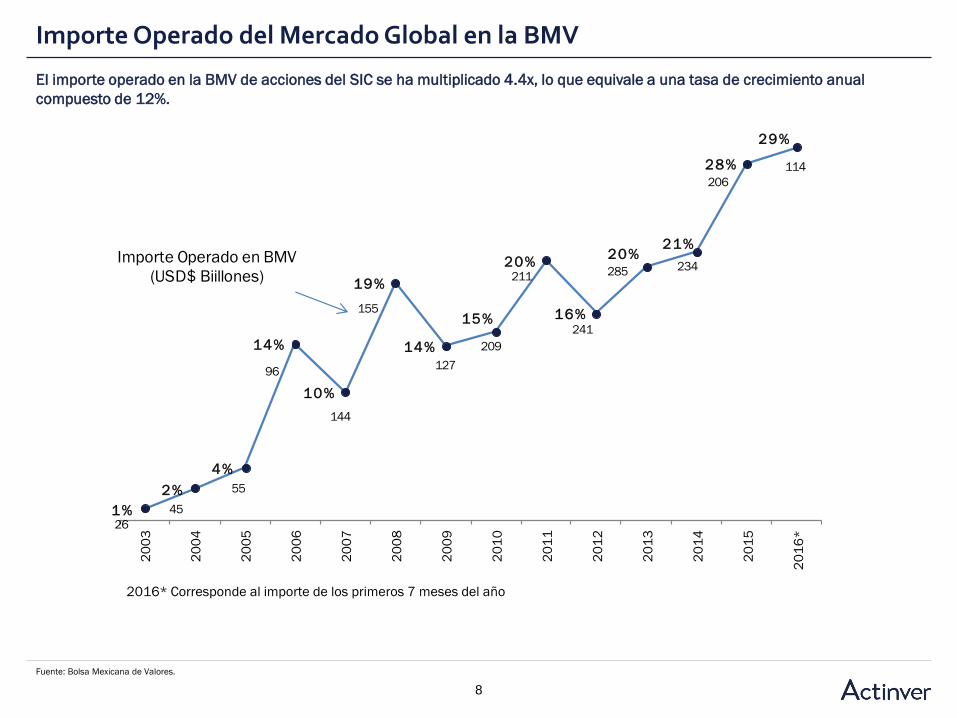

Fuente: Bolsa Mexicana de Valores.

Importe Operado del Mercado Global en la BMV

26

45

55

96

144

155

127

209

211

241

285 234

206

114

1%

2%

4%

14%

10%

19%

14%

15%

20%

16%

20%21%

28%

29%2

00

3

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

*

Importe Operado en BMV

(USD$ Biillones)

2016* Corresponde al importe de los primeros 7 meses del año

El importe operado en la BMV de acciones del SIC se ha multiplicado 4.4x, lo que equivale a una tasa de crecimiento anual

compuesto de 12%.

9

Fuente: www.mercadomila.com

Mercado Integrado Latinoamericano (MILA)

Importe Operado Acumulado en el MILA desde Mayo de 2011 (USD$

millones) Intermediarios con Convenios MILA

Número de Fondos Mutuos para Invertir en el MILA Fondos Mutuos en el MILA

0

50

100

150

200

250

300

350

400

Operaciones deChile

Operaciones deColombia

Operaciones dePerú

Operaciones deMéxico 1/

Valores Chilenos Valores Colombianos Valores Peruanos Valores Mexicanos

353

16

52

6

Total operado desde 2011: USD$ 427 millones

20

8

4

12

Chile,

8 fondos

Colombia,

2 fondos

Perú,

3 fondos

México,

1 fondo

USD$ 44 millones, a junio de 2016

País Emisor Fondo

Chile Banchile Pacífico Accionario

Chile BBVA MILA

Chile BCI Selección Andina

Chile Bice LATAM Pacífico

Chile BTG Pactual BTG Andino

Chile Itaú LATAM Pacific

Chile Larrain Vial Andes

Chile Sura Alianza Pacífico

Colombia Serfinco Mercados Globales

Colombia Compass CG Small Caps Andino

Perú BBVA LATAM Pacífico

Perú Sura Mercados Integrados

Perú BCP Acciones Cóndor

México Actinver MILA Trac

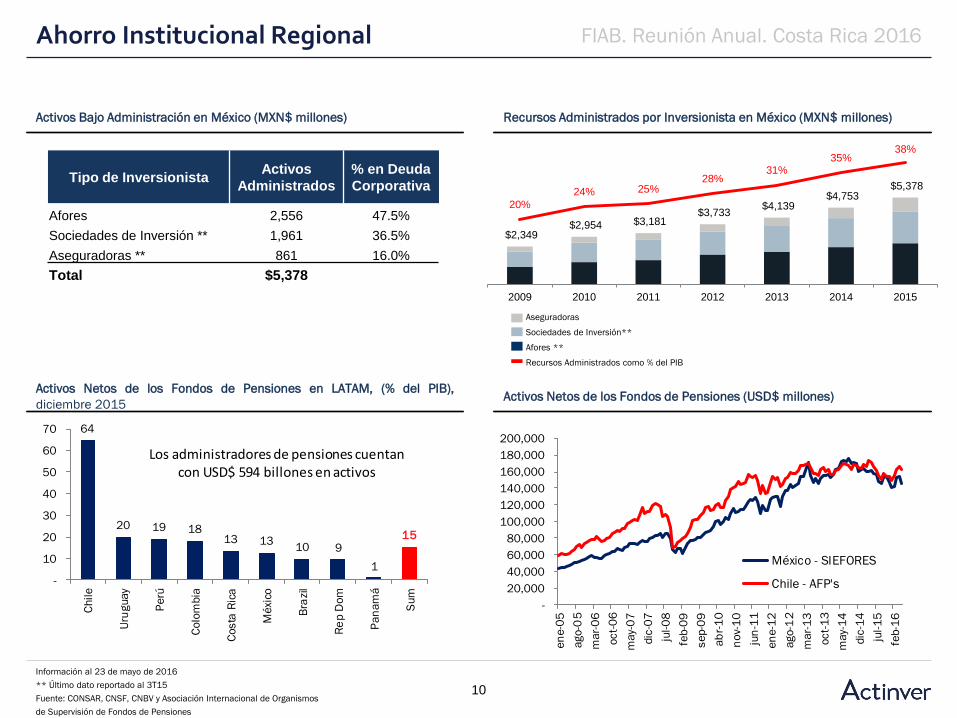

FIAB. Reunión Anual. Costa Rica 2016

10

Información al 23 de mayo de 2016

** Último dato reportado al 3T15

Fuente: CONSAR, CNSF, CNBV y Asociación Internacional de Organismos

de Supervisión de Fondos de Pensiones

Activos Bajo Administración en México (MXN$ millones) Recursos Administrados por Inversionista en México (MXN$ millones)

Activos Netos de los Fondos de Pensiones en LATAM, (% del PIB),

diciembre 2015 Activos Netos de los Fondos de Pensiones (USD$ millones)

Tipo de Inversionista Activos

Administrados

% en Deuda

Corporativa

Afores 2,556 47.5%

Sociedades de Inversión ** 1,961 36.5%

Aseguradoras ** 861 16.0%

Total $5,378

Aseguradoras

Sociedades de Inversión**

Afores **

Recursos Administrados como % del PIB

$2,349 $2,954 $3,181

$3,733 $4,139

$4,753 $5,378

20%

24% 25% 28%

31% 35%

38%

2009 2010 2011 2012 2013 2014 2015

FIAB. Reunión Anual. Costa Rica 2016 Ahorro Institucional Regional

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

en

e-0

5

ag

o-0

5

ma

r-0

6

oc

t-0

6

ma

y-0

7

dic

-07

jul-0

8

feb-0

9

se

p-0

9

ab

r-1

0

no

v-1

0

jun

-11

en

e-1

2

ag

o-1

2

ma

r-1

3

oc

t-1

3

ma

y-1

4

dic

-14

jul-1

5

feb-1

6

México - SIEFORES

Chile - AFP's

64

20 19 1813 13

10 9

1

15

-

10

20

30

40

50

60

70

Ch

ile

Uru

gu

ay

Pe

rú

Co

lom

bia

Co

sta

Ric

a

Mé

xico

Bra

zil

Re

p D

om

Pa

na

má

Sum

Los administradores de pensiones cuentan con USD$ 594 billones en activos

11

FIAB. Reunión Anual. Costa Rica 2016 Oportunidades

• En el caso de México ésta ha crecido a una tasa promedio de

15% en los últimos 7 años.

• Los Activos Netos de los Fondos de Pensiones en Latinoamérica

al cierre de 2015 representaron un 15% del PIB de la región, lo

que es un equivalente de US$595 billones, sin incluir fondos de

inversión, aseguradoras, bancas privadas, Family Offices y otros

inversionistas.

Integración de mercados

Aprovechar la amplia base de

ahorro institucional que existe

en los países que integran la

región

• Un mercado con una capitalización de USD$2.3 trillones.

• Un mercado formado aproximadamente por 5,000 empresas.

• Ahorro institucional superior a los USD$ 600 billones.

• El PIB de Iberoamérica es de USD$ 6.5 trillones.

12

FIAB. Reunión Anual. Costa Rica 2016 Oportunidades

• Desarrollar áreas de análisis regionales para el buy side.

• Los portafolio managers del buy side deben de buscar

diversificar más sus inversiones con activos bursátiles de la

región.

• Las instituciones financieras, debemos de fomentar y asesorar

entre nuestra clientela retail, invertir en valores iberoamericanos.

Aspectos a trabajar

del lado de la oferta

Aspectos a trabajar del lado de

la demanda

• Los Bancos de Inversión, al realizar la ofertas públicas globales

preponderantemente piensan en Estados Unidos y mercados

europeos, pero no en la región de Iberoamérica.

• Integrar a la región puede captar inversionistas que actualmente

no se contemplan en este tipo de transacciones.

• Asimismo, debemos de trabajar más en promover valores de

nuestros mercados en otros países de la región. No existe una

actividad continua de non deal road shows.

• Las áreas de análisis del sell side deben de tener una cobertura

regional.

13

FIAB. Reunión Anual. Costa Rica 2016 Retos

• La experiencia del MILA es favorable porque el contribuyente

tributa de acuerdo a su régimen fiscal local, independientemente

del país de origen del activo adquirido.

• Cotización. Los precios en las pantallas (TELPREGON y SENTRA)

muestran las cotizaciones en la moneda donde se encuentra

listado el activo. El usuario tiene que convertir la divisa primero a

dólares y luego a la moneda donde se encuentre operando dicho

usuario.

• Operación. En sistemas no integrados, las operaciones se tienen

que capturar múltiples veces: para la orden, la confirmación por

parte de la contraparte en el extranjero, por parte de la bolsa

local y por parte del back office para conciliar.

• Liquidación. Desfasamiento de horarios y problema de capturar

múltiples veces con el depósito local, con el depósito externo y

realizar la conciliación de forma manual. Este proceso se hace

muy laborioso al no haber cámara de compensación entre

países.

• Elevados costos de transacción. Comisiones del operador del

exterior más comisiones del operador local y altos costos de

registro de emisoras extranjeras en el SIC en México.

Marco fiscal

Contar con una plataforma

integral regional, resolvería

problemas

14

FIAB. Reunión Anual. Costa Rica 2016 Retos

Para contar con una plataforma integrada Iberoamericana, vemos necesario

contar con un líder con el “empowerment” para crearla y fomentar su operación

entre los distintos participantes de mercado.

![Lectura Repot 2010 Pinturas líquidas...[1].pdf](https://static.fdocuments.ec/doc/165x107/5572027f4979599169a3a14d/lectura-repot-2010-pinturas-liquidas1pdf.jpg)