La administración del riesgo de liquidez en el sistema financiero ...

Modelo de Valor en Riesgo Ajustado por Liquidez: Aplicación al Mercado de

Renta Variable Colombiano

Brayan Ricardo Rojas Ormaza

Categoría Posgrado

2

Modelo de Valor en Riesgo Ajustado por Liquidez: Aplicación al Mercado de

Renta Variable Colombiano

Resumen

Después de la crisis del 2008 y de la caída de Interbolsa se ha visto la importancia

de incluir el riesgo de liquidez como un factor clave en los sistemas de

administración de riesgos, por tal razón se realiza un estudio que incorpora el

riesgo de liquidez de trading a la metodología tradicional de valor en riesgo

aplicándolo al mercado de renta variable colombiano, encontrando que la

metodología mejora la cuantificación del riesgo en términos del Backtesting y

refleja la importancia de incluir el riesgo de liquidez en la gestión diaria, finalmente

se realizan recomendaciones a la Superintendencia Financiera de Colombia (SFC)

para mejorar el monitoreo del riesgo.

JEL: C58, G32, G12.

Palabras clave: Riesgo de Mercado, Riesgo de Liquidez, Cuantificación del

Riesgo.

3

TABLA DE CONTENIDO

INTRODUCCIÓN 3

1. MARCO TEÓRICO DE REFERENCIA 5

1.1 Riesgo de Mercado 7

1.2 Riesgo de Liquidez 10

2. REQUERIMIENTOS REGULATORIOS 12

3. AJUSTE DEL RIESGO DE MERCADO POR RIESGO DE LIQUIDEZ 14

4. APLICACIÓN AL MERCADO DE VALORES COLOMBIANO 17

5. RECOMENDACIONES NORMATIVAS 27

CONCLUSIONES 28

BIBLIOGRAFÍA 29

ANEXOS 32

4

INTRODUCCIÓN

La crisis del 2008 dejó varias críticas a los controles impuestos por los entes

reguladores locales e internacionales en temas de riesgos debido a que se

evidenció flexibilidad en las políticas establecidas por ellos en temas de gestión de

riesgos, uno de los puntos que se criticó fue el poco control en las estrategias de

inversión que aumentaron el riesgo de mercado y liquidez a nivel mundial. En

Colombia se presentó un período de tensión de la bolsa de valores en el 2002

ocasionado por el debacle de Interbolsa el cual se dio por el incumplimiento de

una obligación debido a la iliquidez de la compañía lo que conllevó a una

intervención por parte del ente supervisor. Las entidades que se encargan de

regular el tema de riesgos financieros son la Superintendencia Financiera de

Colombia (SFC) a nivel local y el Comité de Basilea a nivel global, éste último fue

fuertemente criticado por la flexibilidad en algunos temas regulatorios (véase

Herring, 2011).

La Superintendencia Financiera de Colombia (SFC) en la circular 100 de 1995

estableció la reglamentación y normas en la administración del riesgo, en el

capítulo XXI de la norma mencionada se encuentran las reglas relativas al Sistema

de Administración de Riesgo de Mercado – SARM (Ver Superintendencia

Financiera de Colombia [SFC], 1995) y en el capítulo VI las reglas para el Sistema

de Administración de Riesgo de Liquidez – SARL, en éstos capítulos la SFC

establece las pautas que deben regir las instituciones financieras vigiladas por el

ente para la definición de las etapas y los elementos de cada sistema en

búsqueda de una adecuada gestión de los riesgos de mercado y liquidez.

A nivel global el Comité de Basilea (denominado Basilea por ser la ciudad sede)

adscrito al Bank for International Settlements (BIS), determina las

recomendaciones en temas de gestión de riesgo que deben seguir las

instituciones financieras y las políticas para los entes supervisores por medio del

5

Acuerdo de Basilea III (Ver Basel Committee on Banking Supervision [Basel],

2010a), la última versión oficial de propuestas fue desarrollada a partir de las

causas y consecuencias que generó la crisis del 2008, y uno de los cambios más

relevantes fue la implementación de nuevas metodologías de medición del riesgo

de liquidez brindando a éste riesgo una importancia que no había sido dada en las

versiones anteriores del acuerdo.

Tanto la SFC como Basilea han reflejado la importancia de la gestión del riesgo de

mercado y de liquidez al incluirlos dentro de las reglas y recomendaciones en la

gestión del riesgo, pero se refleja una debilidad en las políticas cuando se habla

de integración y agregación de los riesgos.

Las instituciones financieras generalmente usan la metodología de medición del

riesgo conocida como Value-at-Risk (VaR) concepto aplicado principalmente en la

cuantificación del riesgo de mercado, pero ésta técnica presenta debilidades en la

integración del riesgo cuando una posición se debe ajustar a los movimientos y

situaciones del mercado.

La incertidumbre que se presenta en el trading de un activo financiero genera un

riesgo de liquidez que debe ser implementado en la cuantificación del riesgo de

mercado. Estudios realizados por Bangia et al (1999), Almgren y Chriss (2000) y

Dowd (2005), reflejan la importancia de incluir el riesgo de liquidez dada las

pérdidas potenciales que se pueden generar por la negociación de un activo

(trading) con respecto a su valor de mercado.

El presente artículo hace un estudio de herramientas aplicables al sector

financiero y supervisor que permite mejorar los sistemas de administración del

riesgo buscando generar mayor confianza en el mercado y disminuyendo eventos

de crisis financieras. Para lograr lo anterior se realiza un ajuste al Valor en Riesgo

incluyendo el riesgo de liquidez usando una metodología univariada basada en la

6

propuesta de Bangia et al (1999) e incorporando modificaciones como la inclusión

de la simulación de Montecarlo, volatilidad condicional y ajustes en el

escalamiento del nivel de confianza. Este modelo se aplica al mercado de renta

variable para acciones de la bolsa de valores de Colombia desde 1 de abril del

2010 hasta el 30 de abril del 2014, con base en la metodología se propone una

incorporación de la integración del riesgo de mercado y liquidez como una regla

por parte de la SFC hacia las instituciones financieras.

El artículo está organizado primero por un marco teórico que incluye una

explicación de las metodologías de medición de riesgo de mercado y liquidez, en

la sección 2 el marco normativo de los riesgos financieros, la sección 3 se

presenta el modelo de ajuste del riesgo de mercado por riesgo de liquidez, la

siguiente sección describe los datos y los resultados de la metodología, la sección

5 unas recomendaciones normativas y finalmente una sección con conclusiones.

1. MARCO TEÓRICO DE REFERENCIA

El riesgo generalmente tiene una concepción negativa, pero éste se puede definir

como la posibilidad de cambios en la situación esperada. De acuerdo a Lara

(2004), el riesgo son las pérdidas potenciales que se pueden sufrir en portafolios

de inversión. Desde hace varios años la medición del riesgo ha tomado gran

fuerza especialmente por el impacto que puede generar en la economía, siendo

uno de los riesgos principales el riesgo de mercado, que son las posibles pérdidas

ocasionadas por variaciones en factores de riesgo de mercado como precios de

acciones, tasas de interés, tasa de cambio, entre otros.

En la crisis del 2008 se vio como el riesgo de liquidez generó un gran impacto a

nivel global ocasionando que la Reserva Federal (FED) implementara políticas de

inyección de liquidez a la economía para generar confianza en los mercados; hay

que tener presente que en las instituciones financieras existen dos conceptos

7

asociados a la liquidez, el primero la solvencia que consiste en tener recursos

superiores a las obligaciones contractuales y no contractuales y el segundo la

liquidez definida como la posibilidad de convertir activos líquidos y/o ilíquidos en

efectivo en el momento requerido. Por lo tanto se define el riesgo de liquidez como

las posibles pérdidas ocasionadas por la imposibilidad de convertir activos en

efectivo para cubrir sus obligaciones.

Como se mencionó previamente la metodología tradicional de medición de riesgo

de mercado es el VaR, que cuantifica la máxima pérdida esperada en un horizonte

de tiempo y con un nivel de confianza dado (véase Jorion, 2007). El VaR no

incluye el riesgo de liquidez ocasionado por las posibles pérdidas al momento de

intentar liquidar una posición esto debido a que el VaR generalmente se calcula

con el precio de cierre del activo para el día t.

Los estudios prácticos que integran el riesgo de mercado y el riesgo de liquidez

realizados con diversas metodologías se han elaborado para países como

Estados Unidos, Reino Unido y Australia realizado por Marcato y Ward (2007)

donde construyeron regresiones para calcular la liquidez en los mercados, usando

el spread entre el bid-ask price, el tamaño de la firma y variables dummy de

mercado; Cao y Petrasek (2013) realizaron un estudio para Estados Unidos para

determinar cuáles factores son los determinantes de las variaciones en los

retornos ante situaciones de crisis de liquidez usando estadísticos como el spread

efectivo y aplicándolo a un modelo de datos panel. También para este país,

Meucci (2012) realizó una metodología que integra el riesgo de liquidez, el riesgo

de fondeo y el riesgo de mercado para diversos portafolios simulados del S&P500

e implementando diversos horizontes de inversión.

Para Grecia, Papavassiliou (2013) propone una metodología no-paramétrica que

incluya el riesgo de liquidez por medio de un modelo CAPM; usando una

metodología similar, Chen et al (2011) realiza una aplicación para China

8

incluyendo un costo de liquidez como variable dependiente. Rouetbi y Mamoghli

(2014) aplicaron para datos de alta frecuencia –intraday- modelos de duración,

volatilidad condicional y simulaciones de Monte Carlo al mercado de Túnez. Para

Perú Indacochea y Olcese (2008) aplican la metodología de costo de liquidez

exógeno, pero realizan un ajuste a la no normalidad por medio de regresiones

para escalar las distribuciones leptocurticas. Para diversos países ver los estudios

de Al Janabi (2009) que calcula el riesgo de liquidez en seis países del medio

oriente, finalmente, Liang y Wei (2012) realizan el estudio para 11 países

desarrollados.

En Colombia no se evidencian muchos estudios que cuantifiquen el riesgo de

liquidez. Se tienen los trabajos de González y Osorio (2007) que realizaron un

estudio de incorporación de riesgo de liquidez en el VaR para renta fija usando

una metodología multivariada, Agudelo (2011) en el cual se obtienen los costos de

transacción de acuerdo al volumen transado registrado en el libro de órdenes para

las acciones de la bolsa de valores de Colombia usando datos de alta frecuencia y

el trabajo realizado por León (2012) donde calculó el riesgo de liquidez intraday

para las instituciones financieras colombianas usando simulaciones de Monte

Carlo, finalmente basados en el trabajo de González y Osorio (2007) y usando

indicadores de Liquidez el Banco de la República publica el Reporte de Estabilidad

Financiera1 que contiene cálculos semestrales sobre el riesgo de liquidez del

mercado de renta fija.

1.1 Riesgo de Mercado

El riesgo de mercado se define como las posibles pérdidas que se pueden dar por

disminución del valor del portafolio por cambio en factores de riesgo de mercado

como: tasas de interés, tasas de cambio, precios de acciones, precios de

commodities, entre otros. Para su medición se usa el Valor en Riesgo que

1 Información disponible en http://www.banrep.gov.co/es/reporte-estabilidad-financiera.

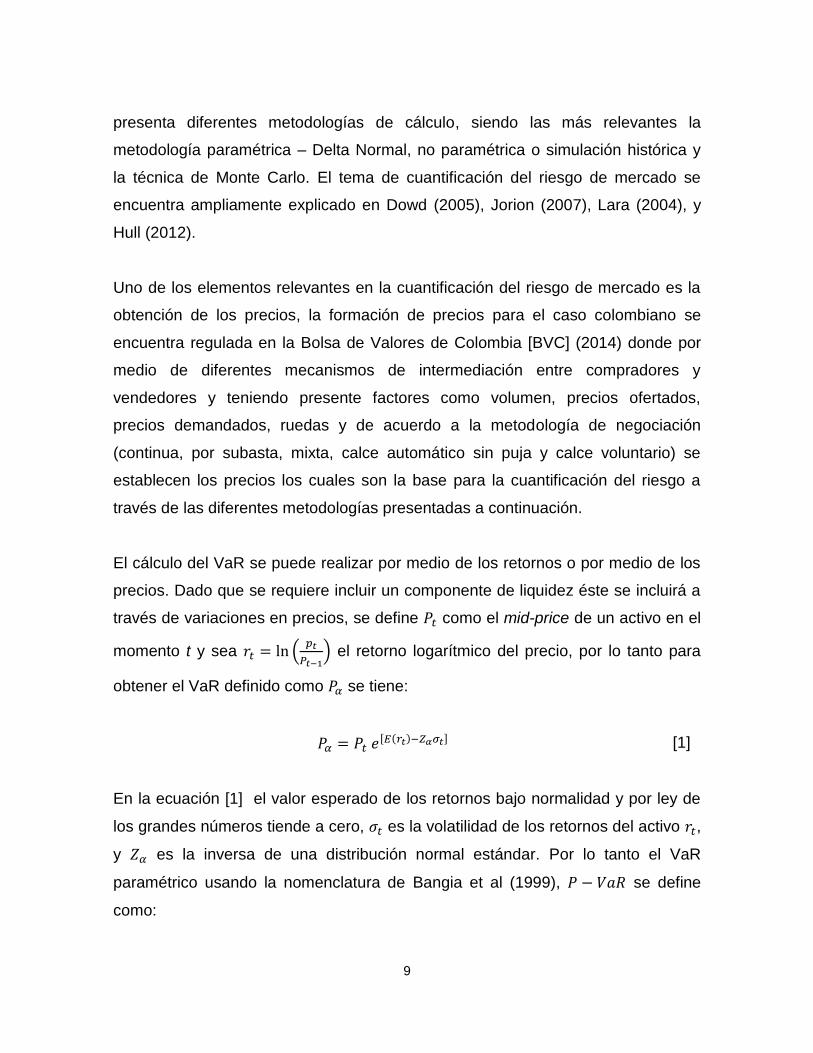

9

presenta diferentes metodologías de cálculo, siendo las más relevantes la

metodología paramétrica – Delta Normal, no paramétrica o simulación histórica y

la técnica de Monte Carlo. El tema de cuantificación del riesgo de mercado se

encuentra ampliamente explicado en Dowd (2005), Jorion (2007), Lara (2004), y

Hull (2012).

Uno de los elementos relevantes en la cuantificación del riesgo de mercado es la

obtención de los precios, la formación de precios para el caso colombiano se

encuentra regulada en la Bolsa de Valores de Colombia [BVC] (2014) donde por

medio de diferentes mecanismos de intermediación entre compradores y

vendedores y teniendo presente factores como volumen, precios ofertados,

precios demandados, ruedas y de acuerdo a la metodología de negociación

(continua, por subasta, mixta, calce automático sin puja y calce voluntario) se

establecen los precios los cuales son la base para la cuantificación del riesgo a

través de las diferentes metodologías presentadas a continuación.

El cálculo del VaR se puede realizar por medio de los retornos o por medio de los

precios. Dado que se requiere incluir un componente de liquidez éste se incluirá a

través de variaciones en precios, se define como el mid-price de un activo en el

momento t y sea (

) el retorno logarítmico del precio, por lo tanto para

obtener el VaR definido como se tiene:

[ ( ) ] [1]

En la ecuación [1] el valor esperado de los retornos bajo normalidad y por ley de

los grandes números tiende a cero, es la volatilidad de los retornos del activo ,

y es la inversa de una distribución normal estándar. Por lo tanto el VaR

paramétrico usando la nomenclatura de Bangia et al (1999), se define

como:

10

( [ ]) [2]

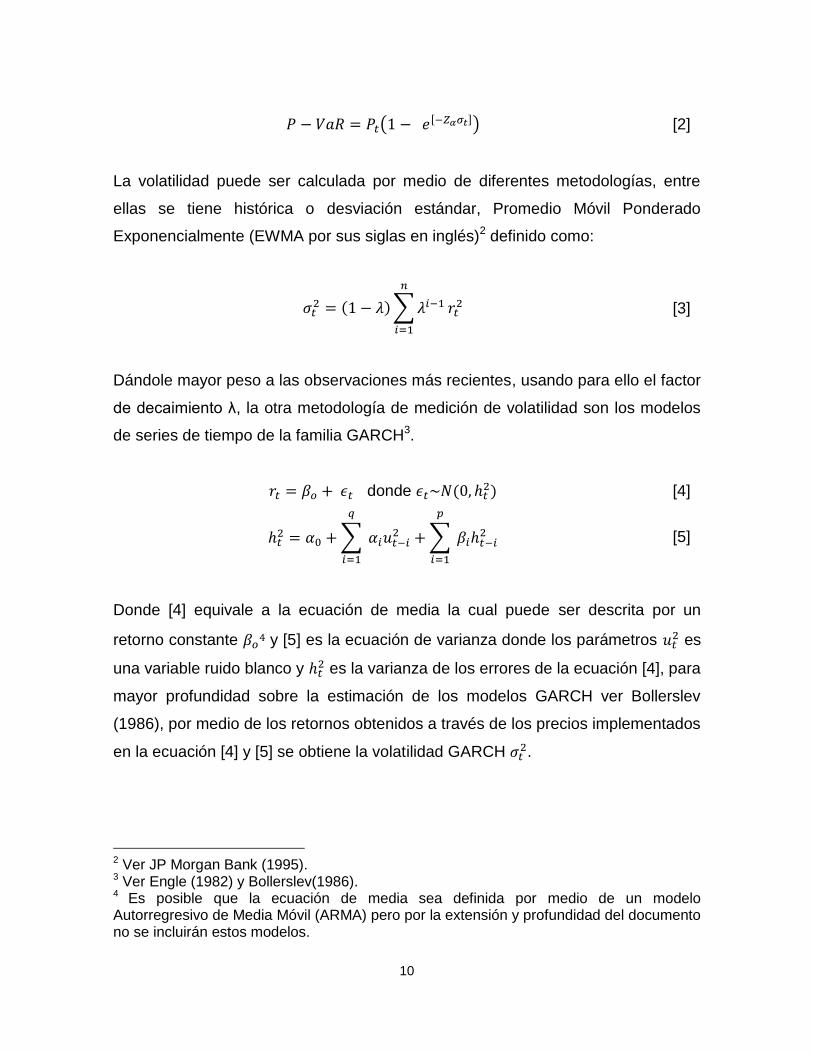

La volatilidad puede ser calculada por medio de diferentes metodologías, entre

ellas se tiene histórica o desviación estándar, Promedio Móvil Ponderado

Exponencialmente (EWMA por sus siglas en inglés)2 definido como:

( )∑

[3]

Dándole mayor peso a las observaciones más recientes, usando para ello el factor

de decaimiento λ, la otra metodología de medición de volatilidad son los modelos

de series de tiempo de la familia GARCH3.

donde ( ) [4]

∑

∑

[5]

Donde [4] equivale a la ecuación de media la cual puede ser descrita por un

retorno constante 4 y [5] es la ecuación de varianza donde los parámetros es

una variable ruido blanco y es la varianza de los errores de la ecuación [4], para

mayor profundidad sobre la estimación de los modelos GARCH ver Bollerslev

(1986), por medio de los retornos obtenidos a través de los precios implementados

en la ecuación [4] y [5] se obtiene la volatilidad GARCH .

2 Ver JP Morgan Bank (1995). 3 Ver Engle (1982) y Bollerslev(1986). 4 Es posible que la ecuación de media sea definida por medio de un modelo

Autorregresivo de Media Móvil (ARMA) pero por la extensión y profundidad del documento no se incluirán estos modelos.

11

1.2 Riesgo de Liquidez

El riesgo de liquidez de trading se presenta cuando el trader fija una posición a un

precio de mercado, creyendo que el mercado estará en la capacidad de liquidar la

posición al precio establecido, pero dependiendo la liquidez del mercado y el

volumen de la posición, no todas las ventas y/o compras son ejecutadas o de serlo

lo serán con un precio ajustado eliminando así el supuesto de los mercados

perfectos de ser suficientemente líquidos.

Gráfico 1. Relación Bid-Ask Price

Como lo menciona Hull (2012) el precio por el cual un activo puede ser vendido

depende de: a) El precio medio de mercado, b) La cantidad a vender5, c)

Velocidad de venta y d) Entorno económico6. Los anteriores factores generan la

existencia de un spread entre el precio de compra (bid) y venta (ask), por ejemplo,

como se observa en el gráfico 1 existe un incremento del spread entre los precios

de acuerdo a la cantidad de la posición. De igual forma existe aumento del spread

dependiendo los demás factores que menciona Hull, esto refleja la importancia de

la incorporación del riesgo de liquidez en los cálculos del riesgo de mercado 5 El análisis de riesgo de liquidez del trabajo se baja en posiciones cortas dado que es donde se reflejan generalmente las pérdidas por iliquidez en el mercado. 6 Un quinto factor es el costo de las transacciones pero no se incluye debido a que generalmente el cliente asume el costo de acuerdo al precio de venta Ex –post.

Cantidad

Ask Price

Bid Price

Fuente: Hull (2012) p. 448

12

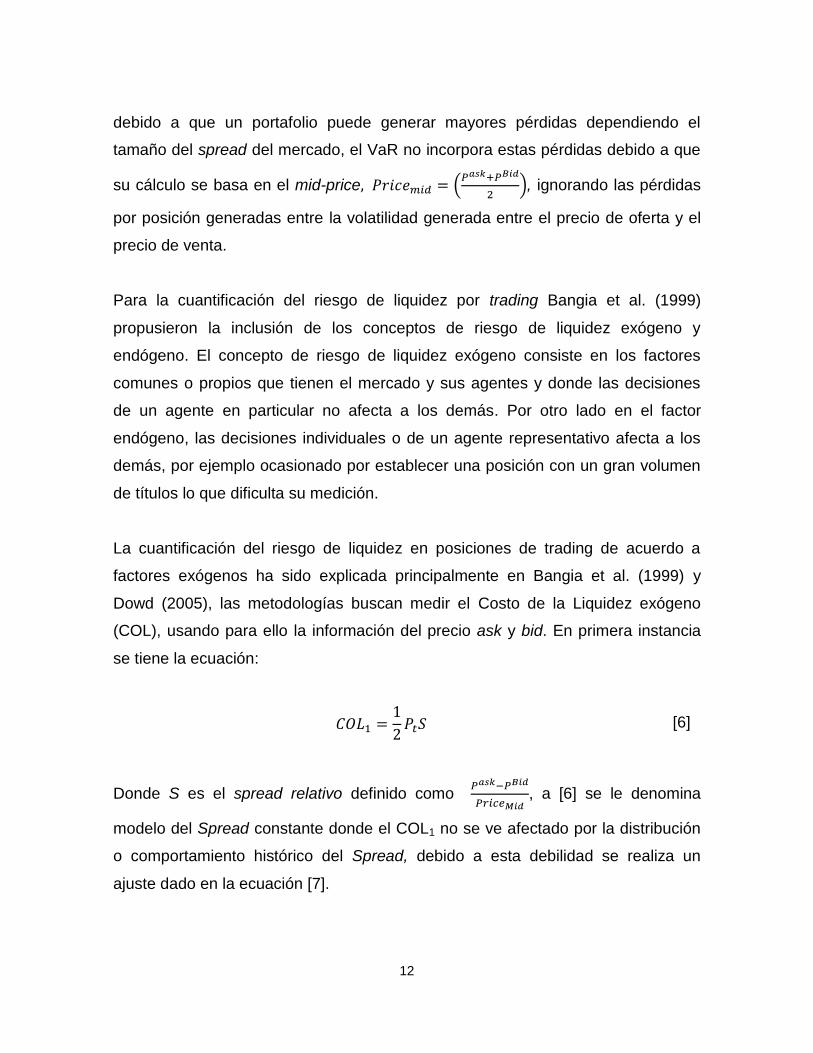

debido a que un portafolio puede generar mayores pérdidas dependiendo el

tamaño del spread del mercado, el VaR no incorpora estas pérdidas debido a que

su cálculo se basa en el mid-price (

), ignorando las pérdidas

por posición generadas entre la volatilidad generada entre el precio de oferta y el

precio de venta.

Para la cuantificación del riesgo de liquidez por trading Bangia et al. (1999)

propusieron la inclusión de los conceptos de riesgo de liquidez exógeno y

endógeno. El concepto de riesgo de liquidez exógeno consiste en los factores

comunes o propios que tienen el mercado y sus agentes y donde las decisiones

de un agente en particular no afecta a los demás. Por otro lado en el factor

endógeno, las decisiones individuales o de un agente representativo afecta a los

demás, por ejemplo ocasionado por establecer una posición con un gran volumen

de títulos lo que dificulta su medición.

La cuantificación del riesgo de liquidez en posiciones de trading de acuerdo a

factores exógenos ha sido explicada principalmente en Bangia et al. (1999) y

Dowd (2005), las metodologías buscan medir el Costo de la Liquidez exógeno

(COL), usando para ello la información del precio ask y bid. En primera instancia

se tiene la ecuación:

[6]

Donde S es el spread relativo definido como

, a [6] se le denomina

modelo del Spread constante donde el COL1 no se ve afectado por la distribución

o comportamiento histórico del Spread, debido a esta debilidad se realiza un

ajuste dado en la ecuación [7].

13

[ ( ̅ ) ] [7]

Donde ̅ es el promedio y es la volatilidad del spread relativo y es el factor

de la distribución normal estándar al nivel de confianza del modelo. A [7] se le

conoce como modelo COL2 de spread exógeno. A causa de la presencia de no

normalidad en el spread Bangia et al (2005) proponen un ajuste por exceso de

curtosis usando una ponderación reemplazando a por factores asociados al

grado de leptocurtosis del spread. Hull (2012) menciona la posibilidad de obtener a

partir de [7] una medida de riesgo de liquidez estresada multiplicando ( ̅ )

por un factor de tensión k que refleja la situación estresada del mercado.

La inclusión de los factores endógenos en el cálculo del COL ha sido estudiada

principalmente por Jarrow y Subramanian (1997) y Almgren y Chriss (1999, 2000)

incluyendo estrategias de optimización que minimizará los costos de transacción,

una aproximación no paramétrica es realizada por Fragnière et al (2010) pero el

riesgo de liquidez endógeno no será incorporado en el presente trabajo.

2. REQUERIMIENTOS REGULATORIOS

Las instituciones financieras que se encuentran reguladas y vigiladas por la SFC,

la cual a través de la Circular 100 de 1995 (ver SFC, 1995) reglamenta los

sistemas de administración de riesgos para las instituciones financieras que

operan en el territorio colombiano, presentando para la administración del riesgo

de mercado el capítulo XXI de la SFC y la administración del riesgo de liquidez se

encuentra en el capítulo VI de la misma norma.

El capítulo XXI contiene tres anexos los cuales establecen los modelos estándar

que deben emplear las instituciones financieras, cada uno de los Anexos indica a

qué entidades es aplicable. El anexo I se enfoca principalmente a establecimientos

14

de crédito, el anexo II a sociedades fiduciarias y fondos de pensiones y el anexo III

a entidades aseguradoras. Las instituciones de acuerdo al anexo respectivo deben

reportar a la SFC los cálculos correspondientes en los formatos destinados para

ello y con la periodicidad reglamentada.

Para el capítulo VI de la SFC (1995) se tienen dos anexos, el primero regula las

metodologías de riesgo de liquidez a establecimientos de crédito y el segundo a

comisionistas de bolsa. Para las sociedades fiduciarias la Asociación de

Fiduciarias -Asofiduciarias- cuenta con metodologías recomendadas para la

cuantificación del riesgo de liquidez y de igual forma para las comisionistas la

Asociación de Comisionistas de Bolsa de Colombia –Asobolsa– cuenta con

recomendaciones para el riesgo de liquidez. Las normas establecidas en este

capítulo se centran en la modelación del riesgo de fondeo, como lo define la SFC

(1995): “Esta contingencia (riesgo de liquidez de fondeo) se manifiesta en la

insuficiencia de activos líquidos disponibles para ello y/o en la necesidad de

asumir costos inusuales de fondeo”.

Los capítulos VI y XXI presentan las metodologías correspondientes de acuerdo al

tipo de riesgo, factor de riesgo y entidad, pero como se puede observar en la

norma no se incluyen modelos que cuantifiquen primero el riesgo de liquidez de

trading y segundo la integración del riesgo de mercado y riesgo de liquidez al que

se encuentran expuestas las instituciones reguladas. Hay que destacar que las

reglas emitidas por la superintendencia para el riesgo de mercado cuentan con la

retroalimentación de las instituciones vigiladas esto en pro de tener una regulación

que tenga aportes de todas las partes.

A nivel internacional como se mencionó anteriormente el Comité de Basilea es la

entidad que a nivel global da las recomendaciones en la gestión de riesgos

financieros. La última norma Basel Committee on Banking Supervision [Basel]

(2010b) o denominada Basilea III presenta los principios en la administración del

15

riesgo de liquidez el cual se enfoca en la gestión del riesgo de liquidez de fondeo

de igual forma que la SFC, por lo tanto no se cuenta con reglas en la gestión de

riesgo de liquidez de trading dado que se supone está implícito en el cálculo del

riesgo de mercado.

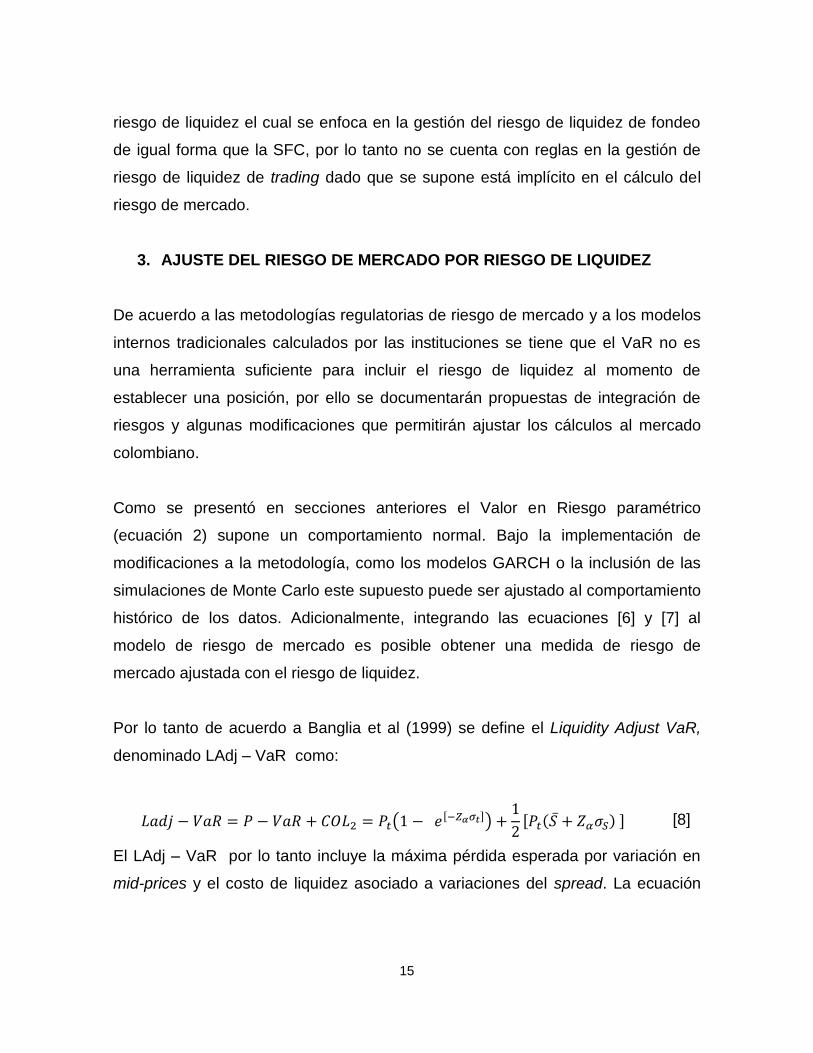

3. AJUSTE DEL RIESGO DE MERCADO POR RIESGO DE LIQUIDEZ

De acuerdo a las metodologías regulatorias de riesgo de mercado y a los modelos

internos tradicionales calculados por las instituciones se tiene que el VaR no es

una herramienta suficiente para incluir el riesgo de liquidez al momento de

establecer una posición, por ello se documentarán propuestas de integración de

riesgos y algunas modificaciones que permitirán ajustar los cálculos al mercado

colombiano.

Como se presentó en secciones anteriores el Valor en Riesgo paramétrico

(ecuación 2) supone un comportamiento normal. Bajo la implementación de

modificaciones a la metodología, como los modelos GARCH o la inclusión de las

simulaciones de Monte Carlo este supuesto puede ser ajustado al comportamiento

histórico de los datos. Adicionalmente, integrando las ecuaciones [6] y [7] al

modelo de riesgo de mercado es posible obtener una medida de riesgo de

mercado ajustada con el riesgo de liquidez.

Por lo tanto de acuerdo a Banglia et al (1999) se define el Liquidity Adjust VaR,

denominado LAdj – VaR como:

( [ ])

[ ( ̅ ) ] [8]

El LAdj – VaR por lo tanto incluye la máxima pérdida esperada por variación en

mid-prices y el costo de liquidez asociado a variaciones del spread. La ecuación

16

[6] puede ser incorporada para el cálculo del LAdj – VaR pero el supuesto de

spread constante no se da en situaciones de mercado.

Bajo [8] se presentan varios comentarios, el primero es: ¿Existe relación entre el

P-VaR [2] y el COL [7]?, para resolver esta inquietud ver la tabla 2 la cual muestra

la relación que se puede presentar entre el riesgo de mercado y riesgo de liquidez,

ante un escenario de tensión o crisis en el cual los precios presentan altas

volatilidades y aumenta el riesgo de liquidez y el spread se incrementa. De

acuerdo a la teoría de diversificación de Markowitz (1952) la relación entre activos

calculada por medio de la correlación presenta ventajas en la disminución del

riesgo, de la misma forma se puede aplicar él concepto en la integración de

riesgos, alta liquidez y alto riesgo es derivado de correlaciones positivas entre el

P-VaR y el COL.

Tabla 1. Riesgo de Liquidez vs Riesgo de Mercado

Integración Riesgos RIESGO DE MERCADO

ALTO BAJO

RIESGO DE LIQUIDEZ

ALTO Crisis Títulos de Renta Fija

Gobierno Central

BAJO Cuentas de Ahorro Moneda Extranjera

Mercados Desarrollados

En la tabla 1 se pueden ver ejemplos de escenarios o productos financieros en los

cuales se presentan otras correlaciones, por ejemplo, la literatura presenta que los

mercados desarrollados presentan menor riesgo de mercado y de liquidez debido

a la penetración y tamaño de los mercados de capitales por lo tanto existe una

correlación negativa entre estos aspectos (bajo situaciones de normalidad). Un

ejemplo de correlaciones neutras es el caso de las cuentas de ahorro en moneda

extranjera las cuales están expuestas a las variaciones del tipo de cambio pero

debido a su naturaleza de alta liquidez presentan bajo riesgo de liquidez.

Fuente: Elaboración Propia.

17

Para la modelación de la correlación, autores como Erzegovesi (2002) presentan

la integración de los riesgos por medio del cálculo del riesgo LAdj –VaR para

portafolios de inversión incluyendo correlaciones entre los componentes de

liquidez y los componentes de mercado a través de pares entre Precio – Spread,

Precio – Precio y Spread-Spread, concluyendo que correlaciones positivas son

teóricamente justificadas debido al riesgo de contagio que se da ante anuncios de

crisis de riesgo de mercado y/o liquidez7.

El segundo comentario está relacionado con el incumplimiento del supuesto de

normalidad de los retornos y del spread. Como se ha mencionado existen

diferentes modificaciones sobre la no normalidad, adicional a éstas el LAdj – VaR

cuenta con los factores que escalan la volatilidad a un percentil dada una

distribución normal, para su corrección se proponen dos alternativas, la primera

es la realización de ajustes de escalamiento de acuerdo a la distribución empírica

obtenida por medio de pruebas de bondad de ajuste que permita obtener la

distribución más ajustada al comportamiento de los retornos y del spread.

En el Anexo 1 del presente documento se encuentra una explicación estadística

de los ajustes realizados por medio de las pruebas de bondad de ajuste de

Kolmogorov-Smirnov, Anderson Darling y Chi-Cuadrado. La segunda corrección

es la aplicación de la aproximación de Cornish Fisher que ante la presencia de no-

normalidad en los datos realiza un ajuste usando el coeficiente de asimetría y la

curtosis, se define la ecuación como:

( )

( )

(

) [9]

Donde es el escalar ajustado, es el percentil de la distribución normal

estándar, el coeficiente de asimetría y la curtosis, por lo tanto reemplazando

7 Para realizar análisis de portafolios es común la realización de correlaciones multivariadas por medio de cópulas. Para mayor profundidad ver Becerra y Melo (2008) y Supper y Weiss (2013)

18

de la ecuación [8] por ; en el estudio de Mamoghl y Rouetbi (2014) se

realiza una aplicación de [9] al mercado de valores Tunecino y se evidencia la

ventaja de esta aproximación versus la propuesta realizada por Banglia aplicando

la metodología en datos de alta frecuencia.

4. APLICACIÓN AL MERCADO DE VALORES COLOMBIANO

Debido a las pocas aplicaciones de estudios en Colombia sobre el riesgo de

mercado integrado al riesgo de liquidez de trading, se observa la necesidad de

realizar una aplicación de las metodologías presentadas anteriormente que

permita analizar el comportamiento del riesgo de liquidez exógeno en el mercado

colombiano.

Para realizar el análisis se tomaron las acciones de acuerdo a la clasificación del

Índice de Bursatilidad Accionaria (IBA) publicado por la Superintendencia

Financiera8 con corte a 31 de marzo del 2014. El indicador es generado entre

otros por el volumen, el número de transacciones y cantidad de acciones en

circulación, por medio de éste se informa las acciones más y menos liquidas por

tal razón se seleccionó como criterio para identificar las acciones. Éste índice

contiene cuatro clasificaciones: Alta, Media, Baja y Mínima bursatilidad. Del

indicador se tomó la acción con mayor puntaje dentro de las categorías, para la

fecha son: Alta Ecopetrol, Media ETB, Baja Banco de Occidente y Mínima

Proenergía Internacional9.

8 Para mayor información consultar la página /www.superfinanciera.gov.co. 9 Desde el 2013 la Bolsa de Valores pública el COLSC que pueden ser una referencia sobre las acciones menos líquidas del mercado de acuerdo a su capitalización bursátil.

19

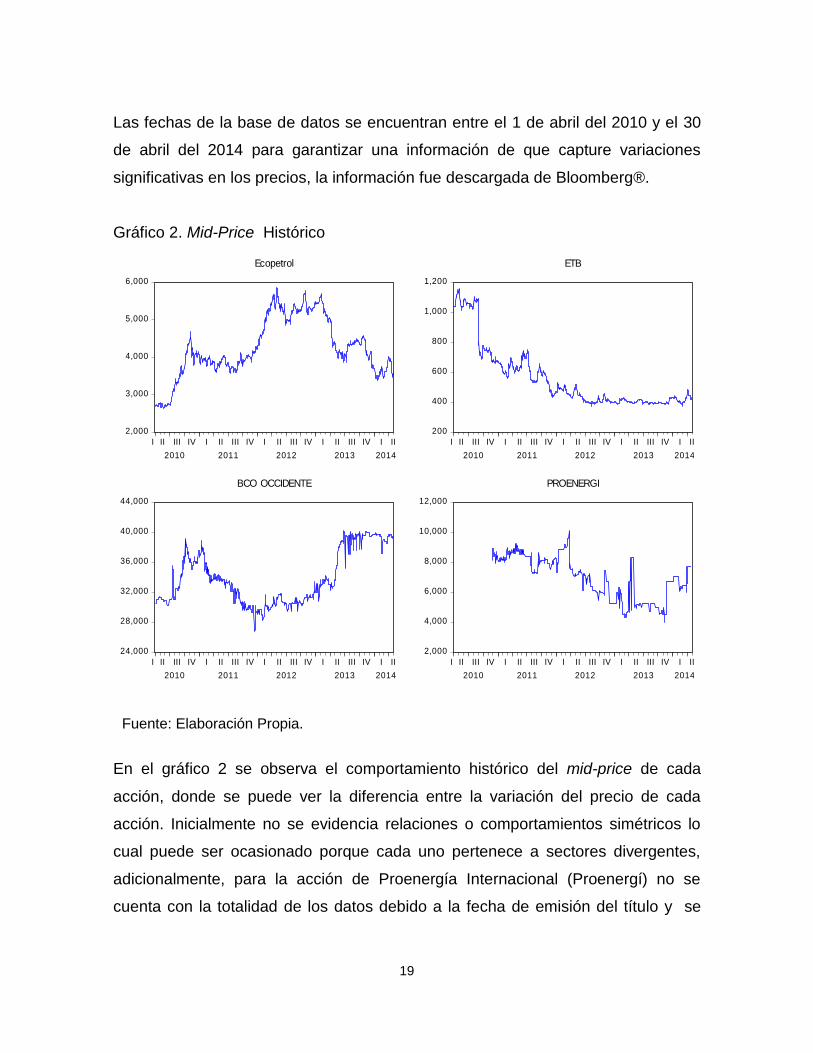

Las fechas de la base de datos se encuentran entre el 1 de abril del 2010 y el 30

de abril del 2014 para garantizar una información de que capture variaciones

significativas en los precios, la información fue descargada de Bloomberg®.

Gráfico 2. Mid-Price Histórico

2,000

3,000

4,000

5,000

6,000

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

Ecopetrol

200

400

600

800

1,000

1,200

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

ETB

24,000

28,000

32,000

36,000

40,000

44,000

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

BCO OCCIDENTE

2,000

4,000

6,000

8,000

10,000

12,000

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

PROENERGI

En el gráfico 2 se observa el comportamiento histórico del mid-price de cada

acción, donde se puede ver la diferencia entre la variación del precio de cada

acción. Inicialmente no se evidencia relaciones o comportamientos simétricos lo

cual puede ser ocasionado porque cada uno pertenece a sectores divergentes,

adicionalmente, para la acción de Proenergía Internacional (Proenergí) no se

cuenta con la totalidad de los datos debido a la fecha de emisión del título y se

Fuente: Elaboración Propia.

20

observa que la variación del precio no es suavizada como se puede interpretar en

las demás acciones.

Tabla 2. Estadísticas Descriptivas Retornos Mid-Price

La tabla 2 resume los estadísticos descriptivos de los retornos del mid-price donde

el mayor retorno promedio de las acciones es generado por la acción con mayor

bursatilidad – Ecopetrol. Por otra parte Proenergí presenta los mayores retornos y

a la vez las mayores pérdidas en un día, analizando la curtosis comparada con

una distribución mesocúrtica (curtosis igual a tres) ninguno de los retornos está

asociado a un apuntalamiento normal todo lo contrario presentan comportamiento

de colas gordas o leptocurtosis. Para analizar si existe normalidad en los retornos

es posible analizar la prueba de Normalidad de Jarque-Bera10 la cual al evaluar el

p-value presenta que los retornos no se distribuyen normales validando las críticas

presentadas anteriormente sobre el comportamiento de las variables financieras.

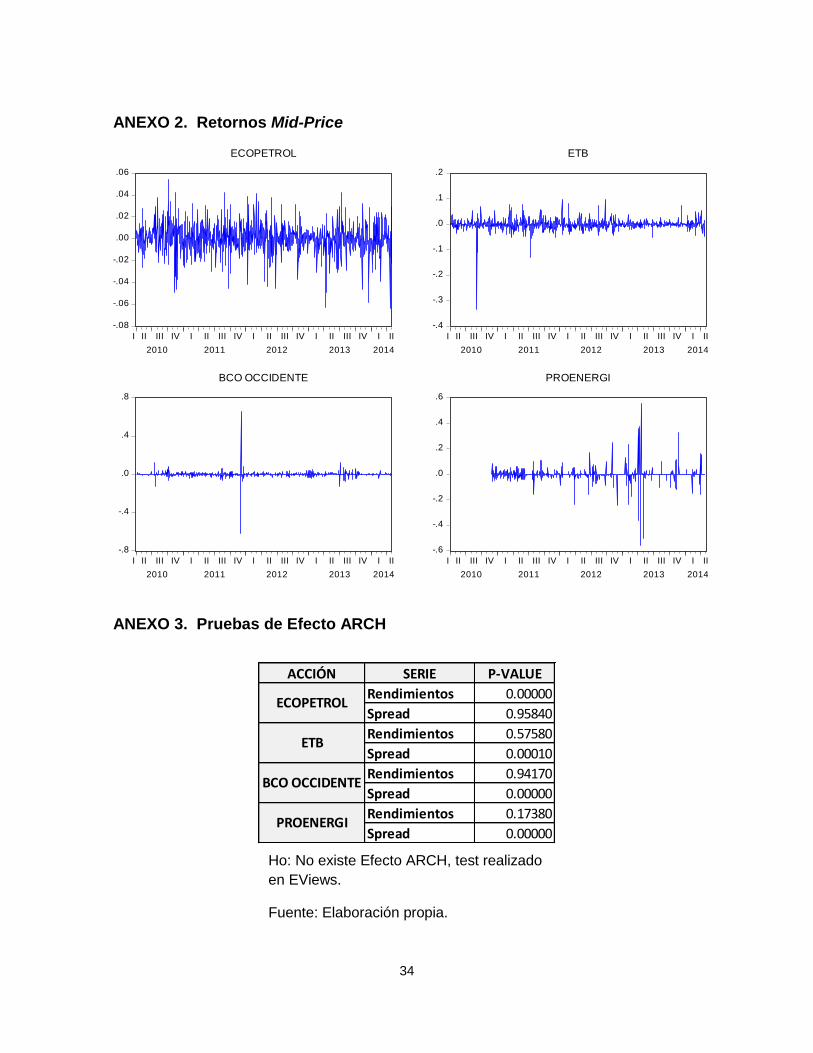

En el Anexo 2 se pueden observar las gráficas de los retornos las cuales

evidencian la leptocurtosis, asimetría de los datos y la no normalidad de los

rendimientos basados en el mid-price, adicionalmente se observan volatilidades

agrupadas o clusters lo que da indicios de requerir realizar ajuste en la varianza en

el modelo P-VaR por medio de modelos GARCH.

10 El test de Jarque-Bera evalúa la hipótesis nula de Normalidad en los datos, el test se

distribuye con 2 grados de libertad.

ESTADÍSTICAS ECOPETROL ETB BCO OCCIDENTE PROENERGI

Promedio 0.00027 -0.00082 0.00024 -0.00028

Máximo 0.05410 0.09821 0.65374 0.55632

Mínimo -0.06345 -0.33400 -0.62250 -0.55632

Std. Dev. 0.01334 0.02012 0.03178 0.05188

Simetría -0.45215 -3.99790 1.07557 -0.44514

Curtosis 5.76703 77.19126 308.19480 54.05520

Jarque-Bera 376.04 247092.20 4133463.00 96909.32

Probabilidad 0.00000 0.00000 0.00000 0.00000

Fuente: Elaboración Propia.

21

Gráfico 3. Spread Relativo

En el gráfico 3 se presenta la evolución del spread relativo (ver ecuación 6) de

cada acción. Las acciones entre menor cantidad de transacciones y menor

volumen presentan cambios más drásticos de un día de operación a otro que en

este caso se refleja en el spread de Proenergí, para las series de Occidente, ETB

y Ecopetrol los cambios son menores respectivamente.

De acuerdo a la tabla 2 y el gráfico 3, se observa la relevancia de tener presente el

COL en las operaciones diarias que realizan los inversionistas y los intermediarios

financieros debido a que el riesgo de mercado solo tiene presente las variaciones

en precio pero no las variaciones por liquidez. Otro elemento importante que se

-.16

-.12

-.08

-.04

.00

.04

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

SPREAD_ECOPETROL

-.04

.00

.04

.08

.12

.16

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

SPREAD_ETB

-.1

.0

.1

.2

.3

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

SPREAD_OCCIDENTE

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

SPREAD_PROENERGI

Fuente: Elaboración Propia.

22

observa en el gráfico 3 es la presencia de clusters de volatilidad y como se

comentó para el P-VaR da indicios de requerir ajustes por modelos GARCH.

Tabla 3. Estadísticas Descriptivas Spread Relativo

Los estadísticos descriptivos del relative spread se resumen en la tabla 3, el mayor

spread se encuentra para la serie de Proenergí lo que es coherente con la

calificación IBA dado que las acciones con baja liquidez presentan un mayor gap

entre los precios. Por el otro lado la serie de Ecopetrol tiene de acuerdo a los años

de estudio la menor distancia entre el precio bid y ask11. Analizando la curtosis, la

simetría y el test de Jarque-Bera ninguna de las series de spread se comporta

como una distribución normal, así las críticas presentadas al modelo de la

ecuación [8] son relevantes para la muestra del mercado colombiano, por lo tanto

se aplican las correcciones mencionadas en la sección 3, por medio de las

pruebas de bondad de ajuste y el ajuste de la ecuación [9].

Primero se evalúa el comportamiento del retorno y del spread de cada acción por

medio de las pruebas de bondad de ajuste explicadas en el Anexo 1, los

11 Semestralmente el Banco de la República publica el Reporte de Estabilidad Financiera y el Informe Especial de Riesgo de Liquidez donde presenta los resultados del promedio del Spread para los TES, para el informe publicado en Marzo 2014 el promedio del spread fue de 0.26%.

SPREAD_ECOPETROL SPREAD_ETB SPREAD_OCCIDENTE SPREAD_PROENERGI

Promedio 0.00617 0.01943 0.03483 0.20320

Máximo 0.03727 0.13084 0.28929 0.90865

Mínimo -0.12903 -0.03816 -0.02722 -0.02151

Std. Dev. 0.00714 0.01440 0.03579 0.19617

Simetría -7.62149 1.83469 2.77285 1.51323

Curtosis 146.48 11.00 14.07 5.06

Jarque-Bera 924693.80000 3440.02700 6806.36600 499.22790

Probabilidad 0.00000 0.00000 0.00000 0.00000

Observaciones 1066 1066 1066 893

Fuente: Elaboración Propia.

23

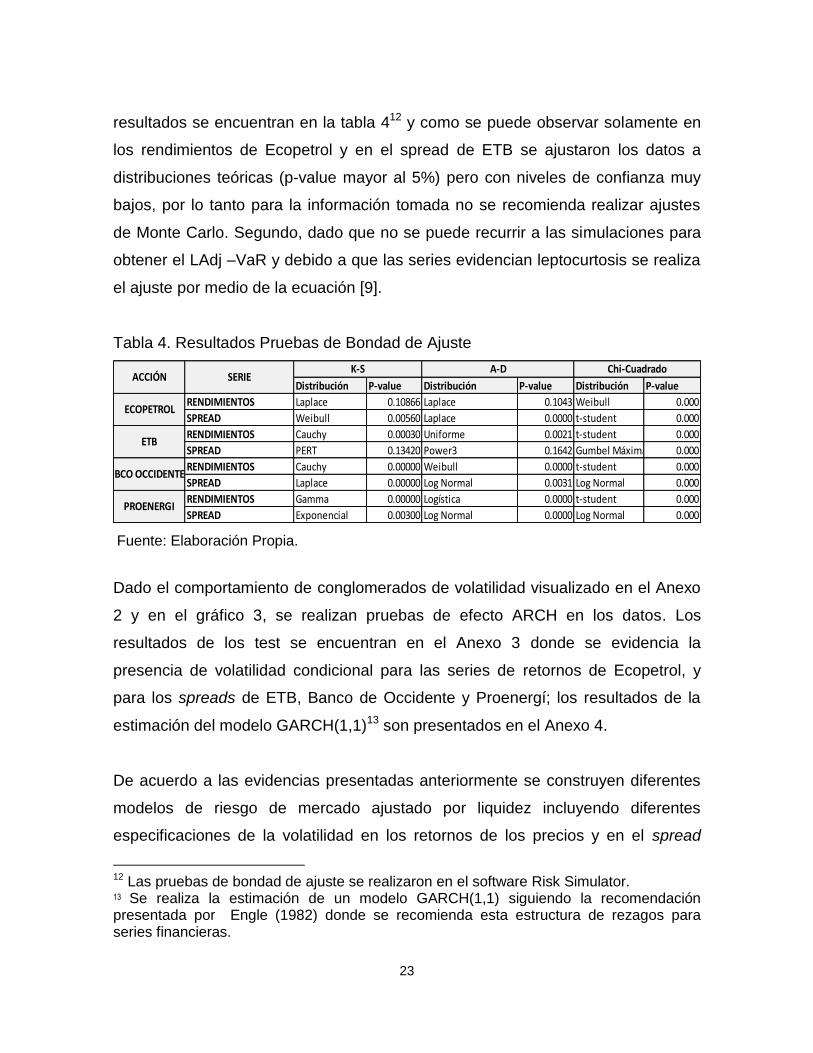

resultados se encuentran en la tabla 412 y como se puede observar solamente en

los rendimientos de Ecopetrol y en el spread de ETB se ajustaron los datos a

distribuciones teóricas (p-value mayor al 5%) pero con niveles de confianza muy

bajos, por lo tanto para la información tomada no se recomienda realizar ajustes

de Monte Carlo. Segundo, dado que no se puede recurrir a las simulaciones para

obtener el LAdj –VaR y debido a que las series evidencian leptocurtosis se realiza

el ajuste por medio de la ecuación [9].

Tabla 4. Resultados Pruebas de Bondad de Ajuste

Dado el comportamiento de conglomerados de volatilidad visualizado en el Anexo

2 y en el gráfico 3, se realizan pruebas de efecto ARCH en los datos. Los

resultados de los test se encuentran en el Anexo 3 donde se evidencia la

presencia de volatilidad condicional para las series de retornos de Ecopetrol, y

para los spreads de ETB, Banco de Occidente y Proenergí; los resultados de la

estimación del modelo GARCH(1,1)13 son presentados en el Anexo 4.

De acuerdo a las evidencias presentadas anteriormente se construyen diferentes

modelos de riesgo de mercado ajustado por liquidez incluyendo diferentes

especificaciones de la volatilidad en los retornos de los precios y en el spread

12 Las pruebas de bondad de ajuste se realizaron en el software Risk Simulator. 13 Se realiza la estimación de un modelo GARCH(1,1) siguiendo la recomendación presentada por Engle (1982) donde se recomienda esta estructura de rezagos para series financieras.

Distribución P-value Distribución P-value Distribución P-value

RENDIMIENTOS Laplace 0.10866 Laplace 0.1043 Weibull 0.000

SPREAD Weibull 0.00560 Laplace 0.0000 t-student 0.000

RENDIMIENTOS Cauchy 0.00030 Uniforme 0.0021 t-student 0.000

SPREAD PERT 0.13420 Power3 0.1642 Gumbel Máxima 0.000

RENDIMIENTOS Cauchy 0.00000 Weibull 0.0000 t-student 0.000

SPREAD Laplace 0.00000 Log Normal 0.0031 Log Normal 0.000

RENDIMIENTOS Gamma 0.00000 Logística 0.0000 t-student 0.000

SPREAD Exponencial 0.00300 Log Normal 0.0000 Log Normal 0.000

Chi-CuadradoACCIÓN SERIE

ECOPETROL

ETB

BCO OCCIDENTE

PROENERGI

A-DK-S

Fuente: Elaboración Propia.

24

relativo y se realiza un ajuste del escalamiento de la distribución normal . No

se realiza el proceso de simulación de Monte Carlo debido a que no se

encontraron evidencias significativas en las pruebas de bondad de ajuste.

Tabla 5. Resultados LAdj-VaR Ecopetrol

Los resultados de la estimación de los modelos incluyendo diferentes estructuras

de volatilidad e incluyendo el factor de ajuste y son presentados en la tabla

5, se observa que ante el mid-price de 3590 Ecopetrol presenta un riesgo de

mercado de $79.64 que es la máxima caída esperada del precio en un día con un

nivel de confianza del 95% de acuerdo a una volatilidad histórica, adicionando el

COL de una distribución normal la máxima pérdida por liquidez en trading es de

$9.99, usando el ajuste de Cornell Fisher el riesgo de liquidez es, $47.45, es decir

que excluyendo el supuesto de normalidad en el spread relativo se presenta

mayor riesgo de liquidez, al realizar el cálculo de la pérdida total Riesgo de

Mercado + Riesgo de Liquidez bajo se encuentra que el riesgo de liquidez

representa el 11.15% del riesgo total

y con es de un 37.3%.

Desviación Estándar EWMA GARCH

Mid-Price (30/04/2014)

Componente R.M. -79.646 -88.570 -89.934

Componente R.L. (Z) -9.993 -18.549

Componente R.L. (Z kf) -47.449 -71.213

Ladj- VaR (Z) -89.638 -107.119 -89.934

Ladj- VaR (Z kf) -127.095 -159.784 -89.934

Precio Ladj- VaR (Z) 3500 3483 3500

Precio Ladj- VaR (Z kf) 3463 3430 3500

% COL (Z) 11.148% 17.316% 0.000%

% COL (Z kf) 37.334% 44.569% 0.000%

INDICADORESECOPETROL

3590

* R.M. = Riesgo de Mercado, R.L = Riesgo de Liquidez, Z=Inversa Distribución Normal estándar, Zkf =

Ajuste Cornish Fisher, Ladj-VaR = Valor en riesgo ajustado por liquidez, Precio Ladj-VaR =

Estimador del Precio que genera la Máxima pérdida esperada ajustada por liquidez y

%COL= RL/(RL+RM) porcentaje de riesgo de liquidez con respecto al riesgo total.

Fuente: Elaboración Propia.

*

25

La tabla 5 presenta los resultados para las demás volatilidades, no se encuentra

resultado para COL con volatilidad GARCH debido a que no se evidenció efecto

ARCH en la serie de spread relativo, en la tabla 5 se encuentran los resultados

con el modelo EWMA que genera un 17% y un 44% del riesgo total de acuerdo a

y a respectivamente, para tomar la decisión de cuál es más eficiente se

presentará más adelante los resultados del Backtesting.

Tabla 6. Resultados LAdj-VaR ETB

Los resultados para ETB son presentados en la tabla 6 donde el riesgo de liquidez

bajo distribución normal corresponde a un 5.95% del riesgo total y ajustando el

supuesto a los datos observados el %COL se incrementa a un 10.22%. Para la

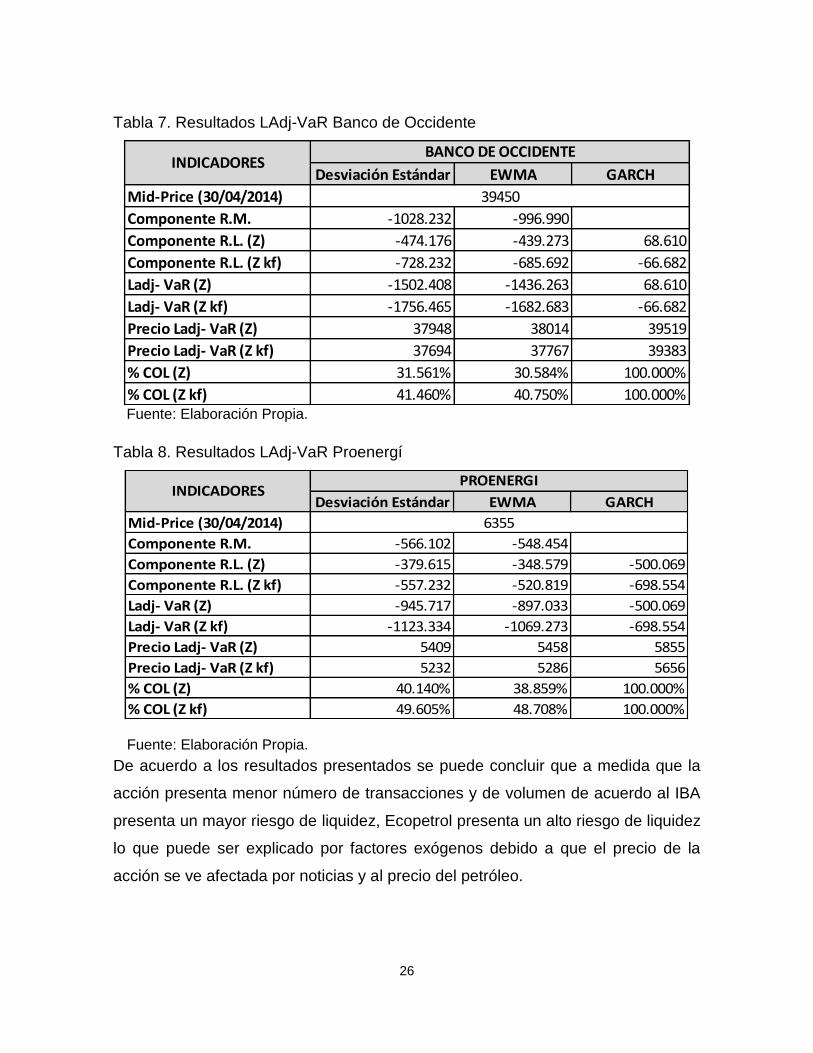

acción de Banco de Occidente, la tabla 7 muestra que %COL con es de un

31.6% y con es del 41.46%, finalmente para Proenergí, ver tabla 8, el %COL

con es del 40.14% y con de 49.65%.

Desviación Estándar EWMA GARCH

Mid-Price (30/04/2014)

Componente R.M. -14.568 -14.148

Componente R.L. (Z) -0.921 -0.782 -4.589

Componente R.L. (Z kf) -1.657 -1.499 -5.852

Ladj- VaR (Z) -15.489 -14.930 -4.589

Ladj- VaR (Z kf) -16.226 -15.647 -5.852

Precio Ladj- VaR (Z) 418 418 428

Precio Ladj- VaR (Z kf) 417 417 427

% COL (Z) 5.945% 5.240% 100.000%

% COL (Z kf) 10.215% 9.581% 100.000%

ETB

433

INDICADORES

Fuente: Elaboración Propia.

26

Tabla 7. Resultados LAdj-VaR Banco de Occidente

Tabla 8. Resultados LAdj-VaR Proenergí

De acuerdo a los resultados presentados se puede concluir que a medida que la

acción presenta menor número de transacciones y de volumen de acuerdo al IBA

presenta un mayor riesgo de liquidez, Ecopetrol presenta un alto riesgo de liquidez

lo que puede ser explicado por factores exógenos debido a que el precio de la

acción se ve afectada por noticias y al precio del petróleo.

Desviación Estándar EWMA GARCH

Mid-Price (30/04/2014)

Componente R.M. -1028.232 -996.990

Componente R.L. (Z) -474.176 -439.273 68.610

Componente R.L. (Z kf) -728.232 -685.692 -66.682

Ladj- VaR (Z) -1502.408 -1436.263 68.610

Ladj- VaR (Z kf) -1756.465 -1682.683 -66.682

Precio Ladj- VaR (Z) 37948 38014 39519

Precio Ladj- VaR (Z kf) 37694 37767 39383

% COL (Z) 31.561% 30.584% 100.000%

% COL (Z kf) 41.460% 40.750% 100.000%

BANCO DE OCCIDENTE

39450

INDICADORES

Desviación Estándar EWMA GARCH

Mid-Price (30/04/2014)

Componente R.M. -566.102 -548.454

Componente R.L. (Z) -379.615 -348.579 -500.069

Componente R.L. (Z kf) -557.232 -520.819 -698.554

Ladj- VaR (Z) -945.717 -897.033 -500.069

Ladj- VaR (Z kf) -1123.334 -1069.273 -698.554

Precio Ladj- VaR (Z) 5409 5458 5855

Precio Ladj- VaR (Z kf) 5232 5286 5656

% COL (Z) 40.140% 38.859% 100.000%

% COL (Z kf) 49.605% 48.708% 100.000%

PROENERGI

6355

INDICADORES

Fuente: Elaboración Propia.

Fuente: Elaboración Propia.

27

Para analizar las ventajas del modelo LAdj-VaR se realizan pruebas de

Backtesting la primera es la metodología de la SFC (1995) y de Basel (2010a) que

consiste en zonas de acuerdo al número de excesos, la zona roja indica un

modelo incorrecto de riesgo, al extremo la zona verde indica un adecuado modelo.

La segunda metodología es el test de Kupiec que por medio del número de

excesos y el nivel de confianza del VaR se concluye sobre el ajuste del modelo,

otras pruebas recomendadas son Christoffersen y funciones de pérdida14.

Tabla 9. Backtesting

Los resultados presentados en la tabla 9 reflejan que de acuerdo al criterio de

backtesting de Basilea el modelo de LAdj- VaR mejora las estimaciones de riesgo,

disminuyendo el número de excesos (Pérdidas < VaR). Por otro lado de acuerdo

al test de Kupiec las pruebas reflejan que se rechaza la hipótesis de ajuste del

nivel de confianza del VaR lo que indica que generalmente sobreestima el riesgo

lo que en términos regulatorios es óptimo debido a que se busca minimizar el

riesgo de los inversionistas.

14 ver Granados y Melo (2010) para una mayor profundidad teórica.

Acción Indicador No. De Excesos LR-Kupiec P-Value BASILEA/SFC

RM 15 0.496 48.124% Roja

LAdj-VaR 6 4.369 3.661% Amarilla

RM 4 8.185 0.422% Verde

LAdj-VaR 3 10.812 0.101% Verde

RM 9 1.138 28.602% Amarilla

LAdj-VaR 6 4.369 3.661% Amarilla

RM 7 3.010 8.280% Amarilla

LAdj-VaR 1 18.497 0.000% Verde

ECOPETROL

ETB

OCCIDENTE

PROENERGI

BACKSTESTING (250 datos)

Fuente: Elaboración Propia.

28

5. RECOMENDACIONES NORMATIVAS

En términos normativos se recomienda de acuerdo a los resultados encontrados

que es relevante que tanto la SFC como Basilea realicen recomendaciones sobre

la integración de los riesgos, en éste artículo se evidenció como el riesgo de

liquidez es de gran importancia en las variaciones diarias de precios y como

permite mejorar la estimación del riesgo de mercado.

Para ello se propone que la SFC evalúe la relevancia de incluir en el capítulo XXI

o en el capítulo VI una sección que de las políticas en materia de cuantificación del

riesgo de liquidez de trading, algunas de las alternativas recomendadas a la SFC

son:

1. Incorporar el modelo de LAdj- VaR como modelo de referencia para las

instituciones financieras que se encuentran reguladas por la SFC, exigiendo

su cálculo en la misma periodicidad que se requiere para los informes de

riesgo de mercado y/o liquidez.

2. Incluir en la matriz para el reporte oficial de riesgos de mercado un factor de

riesgo de liquidez que se adicione a los incluidos en la matriz, de esta forma

por medio de la inclusión de un nuevo factor se incluiría en el reporte

periódico enviado a la SFC.

3. Solicitar la cuantificación del riesgo de trading a las instituciones vigiladas

por la SFC usando para ello metodologías internas e incluir su cálculo en

los reportes oficiales.

29

CONCLUSIONES

Ha sido de gran interés a nivel mundial la gestión del riesgo especialmente en lo

referente al riesgo de liquidez como resultado de la pasada crisis subprime y a la crisis

local generada por el debacle de Interbolsa, esto ha generado que se incremente la

importancia de la cuantificación de este riesgo. Por tal razón se realizó una aplicación

al mercado de valores colombiano tomando cuatro acciones de la BVC de acuerdo al

IBA, aplicando una metodología de valor en riesgo ajustado por liquidez realizando

diferentes ajustes al modelo original incluyendo diferentes expresiones de volatilidad,

ajustes de nivel de confianza y evaluando diferentes distribuciones de probabilidad.

De acuerdo a los resultados obtenidos se encuentra que no hay evidencia de que los

datos presenten distribuciones de probabilidad particulares, por lo tanto se realizan

ajustes alternativos a los datos, encontrando que existe presencia de volatilidad

condicional en los retornos de Ecopetrol pero principalmente en el spread relativo de

ETB, Banco de Occidente y Proenergi, a la vez se realizó ajustes sobre el

escalamiento de la distribución normal usando una aproximación estadística. Con las

modificaciones mencionadas se llegó a concluir que el riesgo de liquidez presenta

mayor relevancia a medida que las variables son menos transadas.

En los resultados se concluye que la metodología tradicional de Valor en Riesgo no es

una técnica adecuada de cuantificación de riesgos de mercado y liquidez, debido a

como se presentó el modelo de LAdj-VaR mejora las estimaciones del riesgo

permitiendo tener en cuenta el riesgo de liquidez de trading el cual no se incluye en

VaR. Adicionalmente, al tener en cuenta el COL se obtiene una mejora en términos de

Backtesting.

Finalmente, se recomienda que la SFC y Basilea incorporen metodologías de

medición del riesgo de liquidez de trading y/o se incluyan normas que permitan la

integración del riesgo de mercado y de liquidez en los reportes y en los sistemas de

administración del riesgo.

30

BIBLIOGRAFIA

Agudelo, D. (2011). Costos de transacción asociados a la liquidez en la Bolsa de

Valores de Colombia. Cuadernos de Administración, 24, (42), 13-37.

Al Janabi, M. (2009). Asset Allocation with Liquidity-Adjusted Market Risk

Modeling: Empirical Relevance to Emerging GCC Financial Markets. Working

Paper 464, Economic research Forum.

Almgren, R. y Chriss, N. (1999). Value Under Liquidation. Risk, 12, 61-63.

Almgren, R. y Chriss, N. (2000). Optimal Execution of Portfolio Transactions.

Journal of Risk, 3, 5-39.

Bangia, A., Diebold, F., Schuermann, T y Stroughair, J. (1999). Modeling Liquidity

Risk with Implications for Traditional Market Risk Measurement and

Management. Working Paper, Wharton School, University of Pennsylvania.

Basel Committee on Banking Supervision (2010a) “Basel III: A global regulatory

framework for more resilient banks and banking systems,” Bank for International

Settlements

Basel Committee on Banking Supervision (2010b): “Basel III: International

framework for liquidity risk measurement, standards and monitoring,” Bank for

International Settlements

Becerra, O. y Melo, L. (2008). Medidas de riesgo financiero usando cópulas: teoría

y aplicaciones. Borradores de Economía, 489, Banco de la República.

Bolsa de Valores de Colombia. (2014). Reglamento General de la BVC.

Recuperado el 1 de marzo de 2014, de: http://bvc.com.co/

Bollerslev, T. (1986). Generalized Autoregressive Conditional Heteroscedasticity.

Journal of Econometrics, 31, 309–328.

Cao, C., y Petrasek, L. (2013). Liquidity risk in stock returns: An event-study

perspective. Journal of Banking & Finance.

31

Chen, L., y Wang, J. (2011). Liquidity, Skewness and Stock Returns: Evidence

from Chinese Stock Market. Asia-Pacific Financial Markets, 18, 405–427.

Dowd, K. (2005). Measuring Market Risk. John Wiley & Sons.

Engle, R. (1982): Autoregressive Conditional Heteroscedasticity with Estimates of

the Variance of Uk Inflation. Econometrica, 50, 987–1008.

Erzegovesi, L. (2002). VaR and Liquidity Risk: Impact on Market Behaviour and

Measurement Issues. Tech Report Nr. 14, ALEA.

Fragnière, E., Gondzio, J., Tuchschmid, N. y Zhang, Q. (2010). Non-Parametric

Liquidity-Adjusted VaR Model: A Stochastic programming Approach. Journal of

Financial Transformation, 28, 109-116.

González, J. y Osorio, D. (2007). El valor en riesgo ajustado por liquidez en

Colombia, Temas de Estabilidad Financiera, Banco de la República.

Granados, J. y Melo, L. (2010). Regulación y Valor en Riesgo. Borradores de

Economía, 615, Banco de la República.

Herring, R. (2011). The Capital Conundrum. International Journal of Central

Banking, 7, (4), 171-187.

Hull, J. (2012). Risk Management and Financial Institutions, 3ra edición. John Wiley

& Sons.

Indacochea, S. y Olcese, D. (2008). Sinceramiento de los modelos de valor-en-

riesgo incorporando el efecto de la iliquidez de mercado: evidencia en la Bolsa

de Valores de Lima. Apuntes Universidad del Pacífico, 63.

Jarrow, R. y Subramanian, A. (1997). Mopping Up Liquidity. Risk, 10, (12), 170-

173.

Jorion, P. (2007). Value at Risk. 3ra edición. McGraw-Hill.

JP Morgan Bank (1995). RiskMetrics Technical Document. Discussion paper.

32

Lara, A. (2004). Medición y control de riesgos financieros. 3ra edición. Mexico:

Limusa.

León, C. (2012). Estimating financial institutions’ intraday liquidity risk: a Monte

Carlo simulation approach, Borradores de Economía, 703, Banco de la

República.

Liang, S. y Wei, J. (2012). Liquidity risk and stock returns around the world, Journal

of Banking & Finance, 36, 3274–3288.

Mamoghli, C. y Rouetbi, E. (2014). Measuring Liquidity Risk in an Emerging

Market: Liquidity Adjusted Value at Risk Approach for High Frequency Data.

International Journal of Economics and Financial Issues, 4, (1), 40-53.

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7, (1), 77–91.

Marcato, G. y Ward, C. (2007). Back from Beyond the Bid–Ask Spread: Estimating

Liquidity in International Markets. Real Estate Economics, 35, (4), 599-622.

Meucci, A. (2012). A Fully Integrated Liquidity and Market Risk Model. Financial

Analysts Journal, 58, (6).

Papavassiliou, V. (2013). A new method for estimating liquidity risk: Insights from a

liquidity-adjusted CAPM framework. Journal of International Financial Markets,

Institutions & Money, 24, 184– 197

Superintendencia Financiera de Colombia (1995): “Circular Básica Contable y

Financiera.” Superintendencia Financiera de Colombia.

Supper, H. y Weiss, G. (2013). Forecasting liquidity-adjusted intraday Value-at-

Risk with vine copulas. Journal of Banking & Finance, 37, 3334–3350.

33

ANEXO 1. Pruebas de Bondad de Ajuste15

Test de Kolmogorov – Smirnov

Sea X una variable aleatoria con una muestra ( ), se define la hipótesis

nula ( ) ( ) que evalúa si la distribución empírica u observada

( ) es igual a la distribución teórica. ( ), por lo tanto se define la prueba de

Kolmogorov – Smirnov (KS) como

| ( ) ( )|

Test de Anderson-Darling

Sea X una variable aleatoria y bajo el mismo supuesto del test de KS, se tiene el

estadístico de Anderson-Darling (AD) como:

Donde N es el tamaño de muestra y sea los datos ordenados, tenemos que S

se define como

∑( )

[ ( ) ( ( )]

Test Chi-Cuadrado

Sea X una variable aleatoria, bajo la misma hipótesis de KS y AD, sea la

frecuencia observada de , se define el test como:

∑( )

Donde es la frecuencia teórica de la distribución de probabilidad evaluada.

15 Ver Dowd (2005) Apéndice A15.2 p. 344-349 para mayor información sobre otras pruebas de bondad de ajuste.

34

ANEXO 2. Retornos Mid-Price

-.08

-.06

-.04

-.02

.00

.02

.04

.06

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

ECOPETROL

-.4

-.3

-.2

-.1

.0

.1

.2

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

ETB

-.8

-.4

.0

.4

.8

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

BCO OCCIDENTE

-.6

-.4

-.2

.0

.2

.4

.6

I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014

PROENERGI

ANEXO 3. Pruebas de Efecto ARCH

ACCIÓN SERIE P-VALUE

Rendimientos 0.00000

Spread 0.95840

Rendimientos 0.57580

Spread 0.00010

Rendimientos 0.94170

Spread 0.00000

Rendimientos 0.17380

Spread 0.00000

ECOPETROL

ETB

BCO OCCIDENTE

PROENERGI

Ho: No existe Efecto ARCH, test realizado

en EViews.

Fuente: Elaboración propia.

35

ANEXO 4. Resultados Modelos GARCH(1,1)

Coeficiente Retorno Ecopetrol Spread ETB Spread Occidente Spread Proenergí

Constante 0.00069 * 0.014083 *** 0.027248 *** 0.081993 ***

ARCH(1) 0.187051 *** 0.183455 *** 0.427129 *** 0.001083 ***

GARCH(1) 0.577887 *** 0.817178 *** 0.490577 *** 0.581496 ***

Constante Varianza 0.000043 *** 0.000004 *** 0.000163 *** 0.454044 ***

(*) Significativo al 10%, (**) Significativo al 5% y (***) Significativo al 1%. Estimaciones

realizadas en Eviews.

Fuente: Elaboración propia.