![Ppt Ii Curso Gce Mmcc [2]](https://static.fdocuments.ec/doc/165x107/54935bceac7959132e8b4833/ppt-ii-curso-gce-mmcc-2.jpg)

MMCC Monitor Mercado Crédito Consumo

8

MMCC Monitor Mercado Crédito Consumo Pronto! JUNIO 2021 Lo que hay que saber: El mercado de créditos al consumo muestra recuperación en el acumulado del año, aunque eso se debe a un primer trimestre mejor que el segundo, y a signos de mejora para la segunda mitad del año. La economía uruguaya mantiene una recuperación de la fuerte recesión y esa salida no logra una firmeza contundente, no consigue afirmar una tendencia de crecimiento, que sea generalizada para los sectores de la producción. En lo que va del año, enero-abril, el poder de compra del salario promedio dio baja de 1,64%. Se continúa monitoreando la percepción del impacto de la pandemia por Covid-19 en la economía personal de los encuestados. Como resultado general un 79% de ellos mencionó haber tenido algún tipo de afectación, mismo valor que en las últimas dos mediciones (Dic-20 y Mar-21). El 36% del total de encuestados manifestó su intención de contratar una orden de compra o un préstamo en efectivo en los próximos 4 meses. En esta medición un 38% del total de encuestados manifestó tener al menos un préstamo en efectivo vigente y 53% manifiesta tener al menos una tarjeta de crédito. El contexto macro económico Encuesta de Expectativas y Mercado

Transcript of MMCC Monitor Mercado Crédito Consumo

MMCC Monitor Mercado Crédito Consumo

Pronto! JUNIO 2021

Lo que hay que saber:

El mercado de créditos al consumo muestra recuperación en el acumulado del año, aunque eso se debe a un primer trimestre mejor que el segundo, y a signos de mejora para la segunda mitad del año.

La economía uruguaya mantiene una recuperación de la fuerte recesión y esa salida no logra una firmeza contundente, no consigue afirmar una tendencia de crecimiento, que sea generalizada para los sectores de la producción.

En lo que va del año, enero-abril, el poder de compra del salario promedio dio baja de 1,64%.

Se continúa monitoreando la percepción del impacto de la pandemia por Covid-19 en la economía personal de los encuestados. Como resultado general un 79% de ellos mencionó haber tenido algún tipo de afectación, mismo valor que en las últimas dos mediciones (Dic-20 y Mar-21).

El 36% del total de encuestados manifestó su intención de contratar una orden de compra o un préstamo en efectivo en los próximos 4 meses.

En esta medición un 38% del total de encuestados manifestó tener al menos un préstamo en efectivo vigente y 53% manifiesta tener al menos una tarjeta de crédito.

El contexto macro económico

Encuesta de Expectativas y Mercado

Monitor Mercado Crédito Consumo

El contexto del mercado:

El mercado de créditos al consumo muestra recuperación en el acumulado del año, aunque eso se debe a un primer trimestre mejor que el segundo, y a signos de mejora para la segunda mitad del año. La reactivación del sector que se dio entre fines de 2020 y primer trimestre de este 2021, acusó problemas en el otoño debido al impacto en las familias de mayores restricciones por la emergencia sanitaria, lo que derivó en una demanda más cautelosa.

La comparación interanual refleja mejora, pero la relación con 2020 es justamente con el peor momento de la economía reciente. La evolución con meses inmediatos anteriores es la que muestra que el segundo trimestre encontró dificultades respecto a enero-marzo. Los datos de la franja de préstamos a familias reflejan un vínculo estrecho con la evolución de la pandemia, tanto con la emergencia sanitaria de propagación del virus y el avance de la campaña de vacunación: la percepción de que se pasaba la etapa más difícil coincidió con un incremento de oferta, mientras que las restricciones de movilidad por rebrote de virus, repercutió en cierta contracción del sector. Respecto a la demanda y particularmente la demanda de financiamiento, hubo cierta mejora, aunque aún no se logra los niveles pre-pandemia. De igual forma, del lado de la oferta también se fue dando desde el inicio del 2021 una mejora, aunque el ritmo de recuperación es dispar entre los operadores del mercado, y, además, eso se vio alterado en otoño. En cuanto a la morosidad, la misma se mantiene estable en el último período, sin deterioros significativos, aunque de la misma manera que los niveles de oferta, las tendencias son diferentes por perfiles de público objetivo, pero en el global hay cierta estabilidad.

En el mediano plazo no se esperan grandes variaciones, lo que siempre está sujeto a evoluciones estables en el mercado de trabajo. Sobre este último punto, la extensión de la duración del seguro de paro parcial ha amortiguado la baja en la demanda de puestos de trabajo, que ha sido una de las variables más duramente afectada en pandemia. En general la baja en demanda de puestos laborales se dio de forma extendida en todos los niveles de actividad a excepción del área de salud. La oferta laboral y estabilidad del mercado de trabajo se mantienen como variables relevantes a la hora de definir evoluciones futuras de la capacidad de pago de los consumidores del segmento de crédito al consumo. El crédito a las familias se ha enlentecido respecto al ritmo de expansión que presentó hasta 2014, e incluso hacia fin de 2020 pasó a una tasa interanual negativa en la medición en pesos constantes. Esa dinámica del crédito a las familias acompañó direccionalmente la evolución del ciclo económico. Hasta 2014 la fuerte expansión de crédito a las familias coincidió con un período de crecimiento intenso del PIB y del consumo privado, mientras que en los años posteriores su moderación también se dio en un contexto de menor crecimiento de las variables macroeconómicas. A marzo de 2018, el stock de créditos del sector financiero a las familias era equivalente a USD 7.777 millones y a marzo de 2020 había bajado a USD 6.181 millones (según el procesamiento de datos de servicios técnicos de “Pronto”).

El stock de crédito a las familias, medido en dólares, aumentó en setiembre a USD 6.420 millones, a marzo a USD 6.453 millones y la estimación para abril da USD 6.538 millones.

La evolución en pesos constantes mostró una continuidad de la desaceleración, lo que se veía desde 2014 y se acentuó. A setiembre de 2018, el mercado crecía a una tasa de 2,3%, mientras que en setiembre de 2019 lo hacía a 1,3%, a marzo de este año a 1,4% y a setiembre a 0,2%. Esa baja tuvo continuidad y a fin de año dio una tasa negativa, a marzo fue -1%, pero en abril revierte y vuelve a signo positivo (+1,5% según estimación preliminar).

Monitor Mercado Crédito Consumo

El contexto macroeconómico:

Actividad: La economía uruguaya mantiene una recuperación de la fuerte recesión y esa salida no logra una firmeza contundente, no consigue afirmar una tendencia de crecimiento, que sea generalizada para los sectores de la producción. La caída de producción de 2020 fue de 5,9% y las proyecciones económicas en base a las encuestas del Banco Central, son de aumento de 2,6% en 2021 y de 3% en 2022. Los datos de este año muestran que la economía evoluciona a diferentes velocidades según sectores. La Producción Industrial dio fuerte aumento en marzo y en abril. Respecto a un año atrás (comparado marzo 2021 contra marzo 2020), la Producción Industrial dio suba de 3,7%, mientras que el índice sin refinería de ANCAP dio aumento interanual de 4,3% En el primer trimestre enero-marzo, la producción general dio estabilidad (+0,04%) y sin refinería suba de 0,4%. El “núcleo manufacturero” (sin refinería ni las tres zonas francas) dio aumento de 11% en marzo.

En abril, la Producción Industrial dio suba de 24,5%, mientras que acumulado de enero-abril, respecto a iguales meses del año pasado, da crecimiento de 5,3%. El índice de producción sin refinería de ANCAP dio aumento interanual de 23% en abril, por lo que, en el acumulado del año, enero-abril, da un incremento de 5,8%. El “núcleo manufacturero” (sin refinería ni las tres zonas francas) dio aumento de 38% en abril y en lo que va del año da una suba de 10,4%. El año pasado, en todo 2020, la producción industrial había bajado 5,2%, mientras que el índice sin refinería de ANCAP bajó casi igual (-5%) y el “núcleo manufacturero” dio una baja de 6,3%. En el primer trimestre del año 2021 la actividad del Sector Comercio y Servicios dio una caída de 11,3% en las ventas globales del sector, respecto a enero-marzo del año pasado y en términos reales, lo que prolonga una larga recesión, según el informe de la cámara del sector (CNCS). En el caso de los Servicios, los rubros más afectados son:

Agencias de viajes (-63,9%),

Hoteles (-41,1%),

Restaurantes y Confiterías (-18,5%). Para el sector Comercio, los rubros que tuvieron mayor caída fueron:

Ópticas (-26,3%).

Indumentaria (-24,5%).

Electrodomésticos (-20,5%).

Para el caso del rubro Supermercados, éste acentúa su caída respecto al registro de cierre del año, alcanzado en esta oportunidad una contracción de -12.9%. El índice de difusión tanto por empresas como por rubros se mantuvo estable, aunque en niveles reducidos (13% por rubros y 27% por empresas). Por lo tanto, del total de los 15 rubros que fueron analizados, sólo 2 mostraron un aumento real en sus ventas: Cuidados personales e Informática.

Sobre tendencia, el Índice Líder de CERES (ILC) dio una suba 0,5% en mayo, que se suma al dato positivo de abril y eso muestra una mejora en el segundo trimestre, luego de un primer trimestre de datos negativos. Este indicador de anticipo ha registrado una evolución errática del nivel de actividad; con subas y bajas que no son suficientes para marcar una tendencia, pero eso mismo es parte de una salida de la recesión que no es sencilla y acusa algunos vaivenes. Los datos del ILC muestran que la economía no tiene riesgo de vuelta a una fase recesiva, pero le cuesta afirmar una tendencia de crecimiento, como la que se había visto entre julio y octubre del año pasado. Luego hubo baja en noviembre, subas en diciembre y enero, bajas en febrero y marzo, y subas en abril y mayo. Para consolidar una tendencia alcista se necesitan tres meses consecutivos de aumento. Lo más alentador está en la afirmación de señales positivas del agro que pueden contribuir a una tendencia de crecimiento fuerte, tanto del sector en sí mismo, como en los vinculados al mismo, así como en el sector industrial, ambos impulsados por buen desempeño exportador. El Índice de Difusión de mayo fue 80%, lo que muestra que la mayoría de las variables que componen el ILC dieron tasas positivas en el mes. Este indicador había sido 60% en julio, 70% en agosto, 80% en setiembre, 50% en octubre y noviembre, 80% en diciembre y enero, 40% en febrero y 50% en marzo y abril: ahora subió a 80%. Este indicador es complementario del Índice Líder y mide la amplitud de la base de sustento de su movimiento mensual, ya que considera la proporción de las variables del ILC con tasas positivas en cada mes.

Fuente: INE

Monitor Mercado Crédito Consumo

Mercado laboral:

El mercado laboral se mantuvo estable en abril. La oferta –Tasa de Actividad- pasó de 61,9% en enero a 61,7% en febrero, a 60,8% en marzo y a 60,9% en abril. La demanda -Tasa de Empleo- fue 55,2% en enero, 54,9% en febrero y marzo y 55% en abril. La Tasa de Desempleo había subido a 10,5% en febrero de 2020, y luego de varias oscilaciones cerro el 2020 en 10,5%, comenzó 2021 en alza y llegó a 11,1% en febrero, pero en marzo bajó a 9,7% y en abril quedó igual Entre los inactivos que dicen estar disponibles para trabajar, pero no buscaron trabajo y por lo tanto no son considerados desempleados (unas 63.000 personas aproximadamente), la composición es:

MOTIVO PROPORCION

NO BUSCÓ POR MOTIVOS DE ESTUDIO

24.9%

NO BUSCÓ POR LA COYUNTURA DE LA PANDEMIA

16.8%

NO QUIERE O NO NECESITA TRABAJAR

16.1%

NO QUIERE O NO NECESITA TRABAJAR

15.3%

NO TIENE TIEMPO POR SU TRABAJO DOMÉSTICO Y/O CUIDADOS

11.8%

ES JUBILADO, PENSIONISTA O MUY MAYOR DE EDAD

7.2%

ESTÁ A LA ESPERA DE UNA ESTACIÓN DE MAYOR ACTIVIDAD

4.2%

OTRAS CAUSAS 3.7%

Salarios:

El Salario Real estiró en enero-marzo la tendencia contractiva de 2020, aunque la desaceleración de precios insinuó un freno a esa pérdida de poder adquisitivo. El dato de abril da una suba interanual de 0,47%, con registro mínimo en privados y de casi 1% en salarios estatales. En lo que va del año, enero-abril, el poder de compra del salario promedio dio baja de 1,64%. Pero el salario es una parte del ingreso de las familias, y la Encuesta de Hogares informa sobre una medida más amplia, que comprende todos los tipos de ingreso, autónomos, cuentapropistas, rentas, dividendos, pasividades, entre otros. El Ingreso Familiar dio recuperación en abril con una suba interanual de casi 10% respecto a igual mes del año pasado. La tendencia de enero-abril da estabilidad, lo que muestra que la baja no tiene continuidad, por ahora. En 2018, el ingreso familiar real había bajado 1,7%, en 2019 lo hizo en 2,4% y en 2020 lo hizo en 7%, mientras que el dato de acumulado anual de 2021 da variación cero respecto a un año atrás.

Fuente: INE

0

50000

100000

150000

200000

250000

1/1

/20

15

1/7

/20

15

1/1

/20

16

1/7

/20

16

1/1

/20

17

1/7

/20

17

1/1

/20

18

1/7

/20

18

1/1

/20

19

1/7

/20

19

1/1

/20

20

1/7

/20

20

1/1

/20

21

Cantidad de personas desempleadas

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

Tasa Desempleo segun sexo

Tasa Desempleo Hombres

Tasa Desempleo Mujeres

-4.0%-3.0%-2.0%-1.0%0.0%1.0%2.0%3.0%4.0%5.0%6.0%

1/1

/20

16

1/6

/20

16

1/1

1/2

01

6

1/4

/20

17

1/9

/20

17

1/2

/20

18

1/7

/20

18

1/1

2/2

01

8

1/5

/20

19

1/1

0/2

01

9

1/3

/20

20

1/8

/20

20

1/1

/20

21

Salario Real-Variacion Interanual

Privado Publico

Expectativas de Inflación

Próximo Semestre

Año Calendario

Próximos 12 meses

Mediana 3.21 7.02 6.98

Promedio Simple

3.2 7.09 7.01

Mínimo 0.3 6.51 5.97

Máximo 3.9 7.7 9.03

Monitor Mercado Crédito Consumo

Fuente: BCU

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

11.0%

12.0%

Jul-

14

Ene-

15

Jul-

15

Ene-

16

Jul-

16

Ene-

17

Jul-

17

Ene-

18

Jul-

18

Ene-

19

Jul-

19

Ene-

20

Jul-

20

Ene-

21

Inflacion anual

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ener

o-1

9

Ab

ril-

19

Julio

-19

Oct

ub

re-1

9

Ener

o-2

0

Ab

ril-

20

Julio

-20

Oct

ub

re-2

0

Ener

o-2

1

Ab

ril-

21

Volumen Exportacion segun destino

AMERICA EUROPA AFRICA

ASIA MEDIO ORIENTE OTROS PAISES

Variación

Inflación:

La inflación de mayo fue 0,46%, por lo que el aumento de Índice de Precios del Consumo (IPC) del primer cuatrimestre fue 4,06% y la tasa de los últimos 12 meses bajó de 6,76% a 6,64%. De esta manera, la tasa inflacionaria sigue dentro de la meta que es con un rango de 3% a 7%. Tal como sucedió en los últimos tres meses, el incremento de los precios transables explicó la mayor parte de la inflación mensual en mayo

Tal como sucedió en los últimos meses, el registro mensual de inflación reflejó un encarecimiento marcado de los productos transables. En efecto, si bien no hubo movimientos importantes del dólar a nivel local, los precios transables aumentaron más de 1% por tercer mes consecutivo, con incrementos marcados tanto a nivel de los alimentos (particularmente de las carnes y los lácteos) como a nivel de los transables no alimenticios (fundamentalmente en rubros de vestimenta y en los pasajes aéreos).

En este marco, la inflación anual de este componente tuvo un incremento en el último mes y se ubicó en 6,4%.

Por su parte, los precios no transables exhibieron un aumento menor al esperado (de sólo 0,1% mensual), debido a que, en medio de las restricciones impuestas ante el agravamiento sanitario, los rubros de recreación y cultura volvieron a registrar caídas en mayo. No obstante, la medición anual de inflación de este componente permaneció en torno a 8%.

En este contexto, la inflación subyacente (que excluye los precios administrados y los de las frutas y verduras) se ubicó en 0,6% en mayo y permaneció en 7,3% en la comparación anual.

Comercio Exterior: Las ventas al exterior vienen registrando subas fuertes respecto al año pasado. Las solicitudes de exportación aumentaron 58,8% en términos interanuales y sumaron USD 995 millones. La suba fue con mayores exportaciones de soja, carne, madera, concentrado de bebidas, subproductos cárnicos, celulosa, lana y tejidos, trigo, vehículos y productos lácteos. La baja de ventas se dio con arroz, la malta, plásticos, pescados y productos del mar y frutas cítricas. En enero-mayo, las exportaciones fueron USD 4.012 millones, con suba de 31%, respecto a un año atrás. Eso se dio con más ventas de carne, madera, soja, trigo, subproductos cárnicos y energía, y con bajas en las exportaciones de arroz, plásticos, pescados y productos del mar, y frutas cítricas.

Fuente: Encuesta Expectativas de inflación BCU

Rango meta BCU

Confianza del Consumidor & Empresarios:

Por un lado, el índice de Confianza del Consumidor relevado por la Universidad Católica del Uruguay y Equipos Consultores aumentó 1,6 puntos en mayo y alcanzó un puntaje de 49,7, el mayor nivel desde la irrupción de la pandemia en marzo de 2020. Este aumento fue impulsado mayormente por las expectativas sobre la situación económica del país, que presentaron el mayor aumento mensual desde que se lleva el indicador. Por último, la Predisposición a la compra de bienes durables fue el único subíndice que descendió, aunque no contrarrestó en su totalidad la suba del mes anterior. Ambos componentes del subíndice disminuyeron (electrodomésticos, y automóviles y viviendas), aunque la variación en los electrodomésticos fue superior. Estos cambios en signo y magnitud pueden estar influenciados por la adaptación de expectativas debido a que moderan la suba del mes anterior. Adicionalmente, según datos de ACAU, en mayo las ventas de automóviles nuevos volvieron a mostrar un buen dinamismo y registraron niveles casi tres veces mayores que los observados en mayo de 2020 (ya afectados por la pandemia). De hecho, en términos desestacionalizados, las ventas de autos 0 km se encuentran en los mayores valores desde diciembre de 2017.

Déficit fiscal & Recaudación:

La recaudación de la DGI dio un aumento de 19,6% en abril, respecto a un año atrás y en valores brutos. La neta, recaudación deducida la devolución de impuestos, dio un incremento interanual de 23% en pesos constantes respecto a abril de 2020. Los impuestos al consumo aumentaron 22% en abril, con más empuje de IVA importaciones, pero también con incremento fuerte, de IVA interno e Imesi.La recaudación por impuestos a la renta aumentó 15,4% respecto a un año atrás, por suba de IRAE (19%) e IRPF (12,4%) entre otro. También hubo aumento fuerte en los ingresos por impuestos a la propiedad (42,5%). En lo que va del año, enero-abril, la recaudación de impuestos en la DGI da un incremento de 3,7% en términos reales y en relación a iguales meses del año pasado. Los tributos al consumo dieron aumento de 4%, lo de renta 2,3% y los de propiedad 11%.

El déficit fiscal del sector público consolidado fue de 5,7% del PIB en los 12 meses a abril. Eso equivale a US$ 3.053,73 millones. Es el mismo nivel que tenía en los 12 meses a marzo. En tanto, el déficit primario (antes del pago de intereses de deuda) se ubicó en 3,2% del PIB (US$ 1.714,78 millones).

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

Índice Confianza Consumidor

Situación Económica Personal

Situación Económica del País

Predisposición a la Compra de Bienes Durables

Monitor Mercado Crédito Consumo

Fuente: Universidad Católica

Fuente: ACAU

Fuente: BCU

-5.7%

-7.0%

-6.0%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

2004 2007 2010 2013 2016 2019

Resultado Fiscal GlobalComo % PBI(Excluye efectos "cincuentones")

-

1000.0

2000.0

3000.0

4000.0

5000.0

6000.0

May

-20

Jun

-20

Jul-

20

Ago

-20

set-

20

Oct

-20

No

v-2

0

Dic

-20

Ene-

21

Feb

-21

Mar

-21

Ab

r-2

1

May

-21

Ventas autos 0km

Automóviles SUV Minibuses

Utilitarios Camiones Ómnibus

Monitor Mercado Crédito Consumo

Encuesta de Expectativas y Mercado

El sondeo trimestral comprende a personas mayores de 18 años residentes en Montevideo, área Metropolitana o Interior, usuarios de Facebook e Instagram. La muestra abarcó 800 casos. Se continúa monitoreando la percepción del impacto de la pandemia por Covid-19 en la economía personal de los encuestados. Como resultado general un 79% de ellos mencionó haber tenido algún tipo de afectación, mismo valor que en las últimas dos mediciones (Dic-20 y Mar-21).

Motivos por los que suelen sacar prestamos: Un 68,3% del total de encuestados mencionó haber contratado un préstamo en efectivo alguna vez en su vida (se excluyen préstamos hipotecarios y para automóviles). Entre los principales motivos para sacarlos se destacan: pagar cuentas (47%), realizar arreglos en su casa (30%), pagar servicios como UTE/OSE/ANTEL (15%), comprar muebles o electrodomésticos (13%), comprar comestibles (13%), invertir en su trabajo o negocio (9%), y viajar/vacacionar (4%).

Uso de instrumentos financieros: En esta medición un 38% del total de encuestados manifestó tener al menos un préstamo en efectivo vigente y 53% manifiesta tener al menos una tarjeta de crédito.

Endeudamiento futuro: El 36% del total de encuestados manifestó su intención de contratar una orden de compra o un préstamo en efectivo en los próximos 4 meses. Entre quienes contratarían, un 32% respondió afirmativamente a la pregunta de si en caso de solicitar hoy un préstamo en efectivo cree que se lo otorgarían. Este último valor fue de 41% en junio 2020 y de 30% en marzo 2021. Por otra parte, un 69% de los que mostraron propensión a contratar en los próximos 4 meses consideró que actualmente está endeudado. Este valor fue de 74% en junio 2020 y 76% en marzo 2021. En cuanto al destino de los préstamos u órdenes de compra a futuro serían principalmente para: pagar otras cuentas (26,5%); refaccionar el hogar (16,8%); comprar comestibles (13,7%); enfrentar los impactos del Covid-19 (11,7%); pagar otros préstamos o tarjetas (9,3%); pagar UTE, OSE, ANTEL (5,5%); entre otros. Quienes dijeron que no contratarían en los próximos cuatro meses manifestaron que no lo harían porque: no lo necesitan (36,9%); no saben si podrían pagar las cuotas (11,2%); no les gusta contraer deudas (9,4%); no quieren contraer más deuda de la que ya tienen (5,5%); presentan desempleo o inestabilidad laboral (5,5%); entre otros.

Impacto Jun-21

Tuvo un impacto alto 33,0%

Tuvo un impacto medio 29,9%

Tuvo un impacto bajo 16,1%

No tuvo impacto pero puede que lo tenga en los próximos 4 meses

4,1%

No tuvo impacto y no cree que lo tenga en los

próximos 4 meses

12,4%

No sabe 4,5%

47%

30%

15%

13%

13%

9%

4%

0% 10% 20% 30% 40% 50%

Pagar otras cuentas

Realizar arreglos en su casa

Comprar muebles o

electrodomésticos

Pagar cuentas UTE/OSE/ANTEL

Comprar Comestibles

Invertir en trabajo o negocio

Viajar

Motivos solicitud prestamo

Jun-20 Mar-20 Mar-21 Jun-21

27%

39% 38%34% 36%

0%

20%

40%

60%

80%

Jun-20 Set-20 Dic-20 Mar-21 Jun-21

Intencion de contratar prestamo

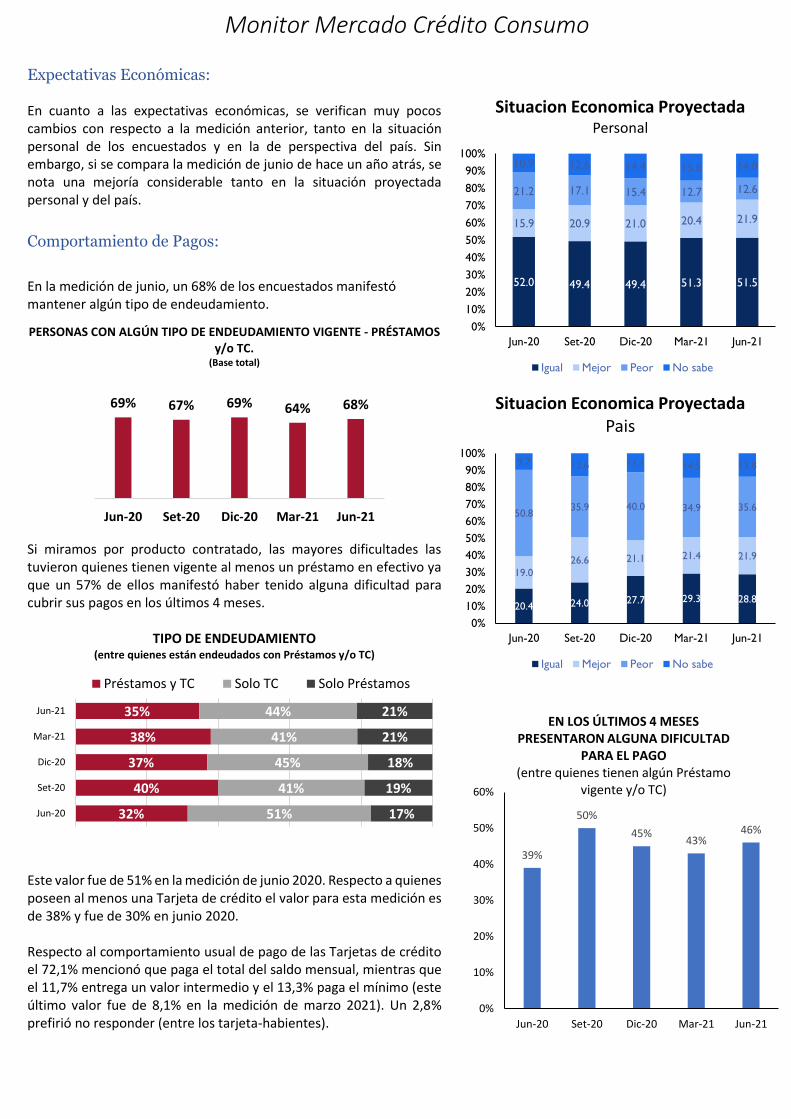

Expectativas Económicas: En cuanto a las expectativas económicas, se verifican muy pocos cambios con respecto a la medición anterior, tanto en la situación personal de los encuestados y en la de perspectiva del país. Sin embargo, si se compara la medición de junio de hace un año atrás, se nota una mejoría considerable tanto en la situación proyectada personal y del país.

Comportamiento de Pagos:

En la medición de junio, un 68% de los encuestados manifestó mantener algún tipo de endeudamiento.

PERSONAS CON ALGÚN TIPO DE ENDEUDAMIENTO VIGENTE - PRÉSTAMOS y/o TC.

(Base total)

Si miramos por producto contratado, las mayores dificultades las tuvieron quienes tienen vigente al menos un préstamo en efectivo ya que un 57% de ellos manifestó haber tenido alguna dificultad para cubrir sus pagos en los últimos 4 meses.

TIPO DE ENDEUDAMIENTO (entre quienes están endeudados con Préstamos y/o TC)

Este valor fue de 51% en la medición de junio 2020. Respecto a quienes poseen al menos una Tarjeta de crédito el valor para esta medición es de 38% y fue de 30% en junio 2020. Respecto al comportamiento usual de pago de las Tarjetas de crédito el 72,1% mencionó que paga el total del saldo mensual, mientras que el 11,7% entrega un valor intermedio y el 13,3% paga el mínimo (este último valor fue de 8,1% en la medición de marzo 2021). Un 2,8% prefirió no responder (entre los tarjeta-habientes).

32%

40%

37%

38%

35%

51%

41%

45%

41%

44%

17%

19%

18%

21%

21%

Jun-20

Set-20

Dic-20

Mar-21

Jun-21

Préstamos y TC Solo TC Solo Préstamos

Monitor Mercado Crédito Consumo

52.0 49.4 49.4 51.3 51.5

15.9 20.9 21.0 20.4 21.9

21.2 17.1 15.4 12.7 12.6

10.9 12.6 14.4 15.6 14.0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jun-20 Set-20 Dic-20 Mar-21 Jun-21

Situacion Economica ProyectadaPersonal

Igual Mejor Peor No sabe

20.4 24.0 27.7 29.3 28.8

19.0

26.6 21.1 21.4 21.9

50.835.9 40.0 34.9 35.6

9.7 13.6 11.1 14.5 13.8

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jun-20 Set-20 Dic-20 Mar-21 Jun-21

Situacion Economica ProyectadaPais

Igual Mejor Peor No sabe

39%

50%

45%43%

46%

0%

10%

20%

30%

40%

50%

60%

Jun-20 Set-20 Dic-20 Mar-21 Jun-21

EN LOS ÚLTIMOS 4 MESES PRESENTARON ALGUNA DIFICULTAD

PARA EL PAGO(entre quienes tienen algún Préstamo

vigente y/o TC)

69% 67% 69% 64% 68%

Jun-20 Set-20 Dic-20 Mar-21 Jun-21

![Ppt Curso Sesion Mmcc [2]](https://static.fdocuments.ec/doc/165x107/54935c48ac7959342e8b4859/ppt-curso-sesion-mmcc-2.jpg)