MIGUEL AUZA, ZAC. 2007 - asezac.gob.mx · anexando como soporte documental de los mencionados...

53

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4 Fecha de Autorización: 2010-12-03 RESULTADOS DEL PROCESO DE AUDITORÍA A: MIGUEL AUZA, ZAC. 2007

Transcript of MIGUEL AUZA, ZAC. 2007 - asezac.gob.mx · anexando como soporte documental de los mencionados...

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

MIGUEL AUZA, ZAC.

2007

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 53

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 9

RESULTADO DEL EJERCICIO ............................................................................................................................... 11

4. CUENTAS BALANCE ............................................................................................................................... 12

CAJA .................................................................................................................................................................... 12

BANCOS ............................................................................................................................................................... 13

ACTIVO FIJO ........................................................................................................................................................ 15

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 17

5. CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA NORMATIVIDAD APLICABLE ..................................................................................................................................................................... 18

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 18

6. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 20

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 20

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 36

7. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 38

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 38

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 45

8. SERVICIOS PÚBLICOS ............................................................................................................................ 50

RELLENO SANITARIO .......................................................................................................................................... 50

RASTRO MUNICIPAL ............................................................................................................................................ 51

9. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................... 52

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 53

Fecha de Autorización: 2010-12-03

RESUMEN DE ACCIONES A PROMOVER

1 Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2 Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2004-2007

Acciones Correctivas

Denuncia de Hechos -

Pliego de observaciones 4

Promoción del Fincamiento de Responsabilidades Administrativas

5

Informe a la Auditoría Superior de la Federación

-

Solicitud de Intervención del Órgano Interno de Control

1

15

Señalamientos -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

-

Solicitud de Aclaración 15

Subtotal 39

Acciones Preventivas

Recomendación2 21

Recomendación al Desempeño -

Subtotal 21

TOTAL 60

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Principios de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la Contaduría Gubernamental. De lo anterior se infiere que la Contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta Entidad de Fiscalización, se concluye que en los Informes Financieros del municipio de Miguel Auza, Zacatecas, se respetaron y cumplieron los Principios de Contabilidad Gubernamental.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Miguel Auza, Zacatecas, obtuvo ingresos en el ejercicio 2007 por un monto total de $51,257,163.45, los cuales se encuentran conformados por $37,850,617.71 de Ingresos Propios, Participaciones y Deuda Pública con un alcance de revisión de 86.73%. Además de $13,406,545.74 de Aportaciones Federales del Ramo 33, cuyos resultados se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública-Revisión Física de la Obra. Los resultados obtenidos de la revisión a Ingresos son los siguientes:

Resultado AF-01, Sin Observación Derivado de la revisión realizada al capítulo de ingresos, se verificó que en lo referente a la aplicación de la Ley de Ingresos Municipal, el municipio cobra las cuotas y tarifas establecidas en la mencionada Ley, comprobando que los montos recaudados fueron registrados, depositados e informados correctamente, además que corresponden con los importes presentados en sus estados financieros, salvo las omisiones que se mencionan en los resultados AF-02 al AF-06.

Resultado AF-02, Observación AF-01 Que corresponde a la administración 2004-2007 De la revisión efectuada de los ingresos de la muestra seleccionada del mes de abril, se observó que el municipio deposita la recaudación con desfases de 3 a 5 días. Cabe señalar que de acuerdo a la revisión se determinó que si se deposita de manera íntegra la recaudación de los ingresos, anexando como soporte documental de los mencionados registros contables, recibos de ingresos y fichas de deposito, sin embargo se aprecia la falta de oportunidad en el deposito de la recaudación del municipio a las cuentas bancarias del mismo, no se omite mencionar que en la cabecera municipal no se cuenta con institución bancaria, sin embargo, las mas cercanas se ubican a 15 minutos de distancia de la misma.

AF-07/29-001 Recomendación Se recomienda a la Administración Municipal actual establecer medidas de control interno a fin de que la recaudación de los ingresos sea depositada de manera oportuna a las cuentas bancarias del municipio.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-002 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el área de Tesorería realice el depósito de los ingresos recaudados de manera oportuna a las cuentas bancarias del municipio.

Se solventa y se le dará seguimiento.

Resultado AF-03, Observación AF-02 Que corresponde a la administración 2004-2007 De la revisión efectuada a este rubro, en especifico a los ingresos por concepto de Impuesto Predial Urbano y tomando como base los reportes diarios de recaudación emitidos por el Sistema de Impuesto Predial (SIP-ZAC) manejado por el área de Catastro y proporcionados por el municipio, se observó que el ente fiscalizado tiene recaudación por concepto de Servicio de Aseo Público y dicho recurso se ha venido contabilizando en la cuenta de Impuesto Predial Urbano, sin embargo de acuerdo al artículo 23 de la Ley de Ingresos en su artículo 23 dicho recurso corresponde a un Derecho y como tal debe

AF-07/29-003 Recomendación Se recomienda a la Administración Municipal actual que en lo sucesivo sean contabilizados en el rubro de Derechos en la cuenta 4102-05 ingresos recaudados por concepto del Servicio de Aseo Público, con el fin de coincidir y conciliar con los registros contables y los reportes del Sistema del Impuesto Predial.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-004 Solicitud de Intervención del Órgano Interno de Control

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

contabilizarse en la cuenta denominada Servicio de Limpia, cabe destacar que el municipio tiene dentro de su catálogo clasificador la referida cuenta.

Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el área de Catastro efectúe el registro de los ingresos que correspondan al Derecho de Servicio de Aseo Público en la cuenta denominada Servicio de Limpia y no en la de Impuesto Predial como se ha venido registrando.

Resultado AF-04, Observación AF-03 Que corresponde a la administración 2007-2010 De la revisión efectuada al rubro de Impuesto Predial Urbano se observó que no coincide lo informado por la Tesorería Municipal con el informe Diario de Recaudación emitido por el Departamento de Catastro del Sistema de Impuesto Predial (SIP- ZAC), existiendo una diferencia de más en registros contables, lo cual no representa un daño a la hacienda pública municipal. Es de importancia señalar que el municipio posterior al Acta Final, mediante oficio número 394, fechado el 25 de abril del 2008 y suscrito por MVZ Armando Perales García, Presidente Municipal, referente a esta observación explica “Si se ha llevado a su actualización pero el mal funcionamiento del sistema es a nivel estatal”. Sin embargo esta aclaración no justifica la falta de conciliación entre las áreas de Tesorería y Catastro.

AF-07/29-005 Recomendación Se recomienda a la Administración Municipal actual, que implemente medidas de control interno que permita identificar con oportunidad las posibles fallas que presente el Sistema de Recaudación de Impuesto Predial (SIP-ZAC), de existir, es recomendable solicitar su actualización, además de establecer coordinación entre las áreas de Tesorería y Catastro, realizando conciliaciones periódicamente respecto de la información que ambas generan.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-006 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el área de Tesorería implemente medidas de control interno que permita identificar los posibles problemas que presente el programa SIP-ZAC, además de verificar que se establezca la coordinación entre las áreas responsables y que estas realicen periódicamente las conciliaciones a fin de identificar las posibles observaciones, informando a esta Auditoría Superior del Estado de las acciones realizadas.

Se solventa y se le dará seguimiento.

Resultado AF-05, Observación AF-04 Que corresponde a la administración 2007-2010 Al realizar el análisis de los ingresos recaudados por

AF-07/29-007 Recomendación Se recomienda a la Administración Municipal actual, que diseñe un

Solventa y se le dará seguimiento, en virtud de que

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

concepto de Impuesto Predial, se observó que el municipio realizó condonaciones a dicho rubro durante el ejercicio 2007 tal y como se aprecia en la siguiente tabla: CONDONACIONES AL IMPUESTO PREDIAL DURANTE EL EJERCICIO 2007

PERIODO RÚSTICO URBANO TOTAL

1° de enero al 15 de septiembre

$ 4,500.67

$ 26,261.96

$ 30,762.63

16 de septiembre al 31 de diciembre

56,388.29 260,342.31 316,730.60

$ 60,888.96

$ 286,604.27

$ 347,493.23

Es de importancia señalar que de acuerdo a la Ley de Ingresos autorizada para el municipio de Miguel Auza, durante el ejercicio 2007, no contempla condonaciones al Impuesto únicamente bonificaciones, desconociendo si este último concepto tenga relación con las mismas, además se contempla descuentos a madres solteras, discapacitados y personas de tercera edad por lo que no se tiene el detalle de las condonaciones o bonificaciones a esta personas. Con la finalidad de solventar esta observación el municipio realizó las aclaraciones y justificaciones correspondientes remitiendo para ello el soporte documental, que una vez analizado se determinó que dichos descuentos se realizaron con sustento en la Ley de Ingresos, asimismo exhibió acuerdo de Cabildo celebrado el día 17 de marzo de 2006 donde se autoriza la aplicación de la prescripción negativa que prevé el Código Civil vigente en el Estado en lo que respecta a la obligación de los contribuyentes que adeuden mas de 5 años de Impuesto Predial, es decir que se cobre únicamente del año 2001 a la fecha, sin embargo se observó que durante el ejercicio sujeto a revisión el municipio no incorporó dentro del soporte documental de ingresos que periódicamente remite a esta Auditoría Superior del Estado, todos los documentos que sustenten que tanto las bonificaciones como las condonaciones fueron otorgadas con base en lo ya descrito.

padrón de contribuyentes que sean sujetos de bonificaciones, el cual deberá contener nombre, domicilio completo e identificación oficial, así como credencial que acredite que son adultos mayores, discapacitados o madres solteras emitidas por el DIF Municipal o Institución correspondiente, además en el caso de la condonación por prescripción del impuesto causado, es decir cuando la antigüedad del adeudo sea superior a cinco año, deberá exhibir la hoja de cálculo debidamente firmada y anexarla al recibo de ingresos para su remisión a esta Entidad, con la finalidad de identificar dichos cobros, la cual ya es elaborada internamente por la Tesorería Municipal.

acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-008 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el municipio integre dentro del soporte documental que remite periódicamente a la Auditoría Superior del Estado la información que permita identificar que los descuentos y condonaciones realizadas por el municipio fueron otorgados conforme a lo estipulado en la Ley de Ingresos y a lo establecido en el Código Fiscal Municipal vigente, además de implementar un padrón de contribuyentes que sean beneficiados por este concepto, e informar de los resultados a esta Entidad de Fiscalización Superior.

Se solventa y se le dará seguimiento.

Resultado AF-06, Observación AF-05 Que corresponde a la administración 2004-2007 Al realizar el análisis de los ingresos cobrados por concepto

AF-07/29-010 Recomendación Se recomienda a la Administración Municipal actual, establecer

Solventa y se le dará seguimiento, en virtud de que

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

de Almacenaje, Distribución y Venta de Bebidas Alcohólicas se observó lo siguiente: Con base en los listados de licencias expedidas por concepto de bebidas alcohólicas durante el ejercicio 2007 proporcionado por el municipio, se observó que se expidieron varias licencias a cargo de las cerveceras denominadas Cervezas Modelo en Zacatecas, S.A. de C. V. y Cervezas Cuauhtémoc Moctezuma, S.A. de C. V., identificando que la última empresa realizó el pago de las mismas mediante el recibo de ingresos 54994 de fecha 23 de enero del 2007 incluyendo lo relativo al pago de los Derechos por renovación de licencias y del Impuesto del 5% de la U.A.Z. lo cual al ser cotejado con lo informado por el ente auditado en su Sistema de Contabilidad Gubernamental (SACG), arroja una diferencia informada de mas en Contabilidad por lo que no representa daño la Hacienda Pública. Por lo que respecta a las empresas Cerveceras es conveniente mencionar que con la empresa denominada Cervezas Modelo en Zacatecas, S.A. de C. V., en listado proporcionado por el municipio informa que se renovaron 206 licencias durante el ejercicio 2007, las cuales según convenio privado presentado por el municipio y la empresa ya referida, el cual fue celebrado celebrado el 22 de marzo de 2005, se realizó el pago anticipadamente en ese año de los ejercicios 2005, 2006 y 2007 por concepto de renovación de licencias, ampliación de horario, expedición de treinta nuevos permisos para venta de cerveza y licencias para venta al menudeo de vinos y licores, cambio de domicilios y exclusividad, en una sola emisión, cabe destacar que el convenio en términos generales señala que pagará 246 licencias por diferentes conceptos y 3 cambios de domicilios por año, sin embargo no presentan el detalle de las mismas.

mecanismos de control para verificar que la información proporcionada por el área encargada de las licencias de bebidas alcohólicas sea coincidente con lo que Tesorería ha registrado en Contabilidad.

acepta la recomendación y se compromete a tomar las medidas correspondientes.

Resultado AF-06, Observación AF-05 Que corresponde a la administración 2004-2007 Al realizar el análisis de los ingresos cobrados por concepto de Almacenaje, Distribución y Venta de Bebidas Alcohólicas se observó lo siguiente: Con base en los listados de licencias expedidas por concepto de bebidas alcohólicas durante el ejercicio 2007 proporcionado por el municipio, se observó que se expidieron varias licencias a cargo de las cerveceras denominadas Cervezas Modelo en Zacatecas, S.A. de C. V. y Cervezas Cuauhtémoc Moctezuma, S.A. de C. V., identificando que la última empresa realizó el pago de las mismas mediante el recibo de ingresos 54994 de fecha 23

AF-07/29-009 Solicitud de Aclaración Se solicita a la Administración Municipal actual, que presente ante esta entidad de fiscalización el acuerdo de Cabildo en el cual se autoriza la celebración del convenio con la cervecera Cervezas Modelo en Zacatecas, S.A. de C. V, y exhibir el detalle de los conceptos cobrados indicando fecha de revalidación de las licencias, monto cobrado y el

No se solventa, y se deriva en una Recomendación.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

de enero del 2007 incluyendo lo relativo al pago de los Derechos por renovación de licencias y del Impuesto del 5% de la U.A.Z. lo cual al ser cotejado con lo informado por el ente auditado en su Sistema de Contabilidad Gubernamental (SACG), arroja una diferencia informada de mas en Contabilidad por lo que no representa daño la Hacienda Pública. Por lo que respecta a las empresas Cerveceras es conveniente mencionar que con la empresa denominada Cervezas Modelo en Zacatecas, S.A. de C. V., en listado proporcionado por el municipio informa que se renovaron 206 licencias durante el ejercicio 2007, las cuales según convenio privado presentado por el municipio y la empresa ya referida, el cual fue celebrado el 22 de marzo de 2005, se realizó el pago anticipadamente en ese año de los ejercicios 2005, 2006 y 2007 por concepto de renovación de licencias, ampliación de horario, expedición de treinta nuevos permisos para venta de cerveza y licencias para venta al menudeo de vinos y licores, cambio de domicilios y exclusividad, en una sola emisión, cabe destacar que el convenio en términos generales señala que pagará 246 licencias por diferentes conceptos y 3 cambios de domicilios por año, sin embargo no presentan el detalle de las mismas.

número de recibo en el cual se efectuó dicho cobro.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Miguel Auza, Zacatecas, fue por $50,729,449.31 los cuales se encuentran conformados por $26,970,435.11 de Gasto Corriente y Deuda Pública con un alcance de revisión de 36.48%. Además de $10’588,850.56 de Obra Pública, $13’170,163.64 de Aportaciones Federales del Ramo 33. Los resultados de estos dos últimos rubros se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública-Revisión Física de la Obra. Los resultados obtenidos de la revisión al rubro de Egresos son los siguientes:

Resultado AF-07, Observación AF-06 Que corresponde a las administraciones 2004-2007 y 2007-2010 De la revisión realizada a la cuenta de materiales y suministros específicamente al rubro de combustibles, lubricantes y aditivos, se observó que en la mayoría de los registros realizados por la administración 2004-2007 durante el ejercicio 2007 corresponden a creaciones de pasivos, mismos que fueron contabilizados en pólizas de diario, a las que se anexa únicamente como soporte documental copia fotostática de las facturas correspondientes, omitiendo presentar dentro del soporte documental vales y bitácoras por el consumo y control del combustible. Por lo que respecta a la administración 2007-2010, de la revisión efectuada a este mismo rubro se observó que ya se utiliza para el control de esta erogación vales y bitácoras de combustible, identificando que en los primeros, en realidad constituyen una orden de carga, autorizados por la Tesorera del municipio, dicha orden contiene firma y sello, así como el vehículo al que se suministrará el combustible y en algunos casos se especifica el Departamento que las solicita, sin embargo no cuenta con un folio consecutivo ni están membretadas; en cuanto a las bitácoras utilizadas se observa que son una por cada vehículo oficial y contiene información como fecha, importe y nombre del vehículo, omitiendo llenar el destino, litros y en algunos casos el kilometraje.

AF-07/29-011 Recomendación Se recomienda a la Administración Municipal actual que para eficientar los controles ya implementados, se consideren los siguientes aspectos: en lo correspondiente a la orden de carga especificar el Departamento que solicita, número folio y que este se expida en forma consecutiva, en cuanto a las bitácoras que estas sean debidamente requisitadas, con el objeto de transparentar y justificar adecuadamente la erogación de los recursos públicos por este concepto.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-012 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el municipio a través del área responsable del manejo del control del gasto de combustible, complemente los controles ya utilizados por la administración 2007-2010 en el ánimo de transparentar y justificar adecuadamente la erogación de los recursos públicos por este concepto, informando a la Auditoría Superior del Estado del resultado de su actuación.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Cabe señalar que el municipio con la finalidad de solventar esta observación realiza aclaración mediante escritos y oficios, que hacen referencia a "Esta administración está cumpliendo al pie de la letra con los artículos 93 fracción IV, 96 fracción I , 179, 191, 192 y 194 de la Ley Orgánica del Municipio. Como ejemplo se menciona el art. 179 que dice: el ejercicio del gasto público municipal corresponde a las tesorerías municipales, y deberá ajustarse estrictamente a los montos autorizados en las partidas presupuestales. Por lo que se hace la aclaración de que se está llevando a cabo". No obstante, aunado a la normatividad referida por el ente fiscalizado, deben de existir mecanismos o reglamentos internos que permitan controlar las partidas presupuestales, y en todo caso prevenir los posibles desfases.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

RESULTADO DEL EJERCICIO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Miguel Auza, Zacatecas, obtuvo como resultado del ejercicio 2007 un Superávit por el orden de $527,714.14, en virtud de que sus ingresos fueron superiores a sus egresos.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

CAJA

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF- 08, Sin Observaciones El municipio de Miguel Auza, Zacatecas, presentó un saldo en Caja al 31 de diciembre de 2007 de $10,000.00, mismo que fue revisado en visita de campo realizada al municipio, observándose que dicho fondo fue creado para cubrir gastos menores, siendo la responsable de su manejo la Tesorera, existiendo como respaldo el pagaré correspondiente y la reposición del Fondo es periódica, de la revisión física a dicho fondo no se determinaron observaciones.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-09, Observación AF-07 Que corresponde a las administraciones 2004-2007 y 2007-2010 El municipio de Miguel Auza, Zacatecas, presentó un saldo en Bancos al 31 de diciembre de 2007 de $669,946.83 en 7 cuentas bancarias, 6 con la institución HSBC México, S.A. y 1 con BBV Bancomer S.A. Dichas cuentas están a nombre del ente fiscalizado, cabe mencionar la existencia de un buen control en su manejo, en virtud de que se comprobó que el municipio registra correcta y oportunamente los cheques, mismos que expide en orden numérico y cronológico y no se firman cheques en blanco, así mismo las chequeras son convenientemente resguardadas por la Tesorera del municipio, sin embargo al realizar la revisión de este rubro se determinaron las siguiente observaciones: De las cuentas bancarias informadas por el municipio se ubicó la cuenta número 1102-01-0001 de nombre cuenta de cheques no. 13624578-1, y según estado de cuenta el cual esta a nombre del municipio de Miguel Auza, Zac., fue emitida por la institución bancaria BBVA BANCOMER, la cual no tiene movimientos en el ejercicio sin embargo al termino del mismo muestra un saldo contable y bancario de $1,931.08, al respecto el municipio mediante oficio no. 12 suscrito por el Presidente Municipal M.V.Z. Armando Perales Gándara señala que “el departamento de Tesorería Municipal desconoce la situación actual de la cuenta bancaria 0136245781 de BANCOMER, a nombre del Municipio de Miguel Auza, Zac., cabe hacer mención que siempre se ha recibido el estado de cuenta mensual por la cantidad de $1,931.08 al respecto hago el compromiso de solicitar a la Institución Bancaria el estado que guarda la cuenta en mención a la fecha y en su caso la cancelación de la misma si así procediera”.

AF-07/29-013 Recomendación Se recomienda a la Administración Municipal actual que respecto de las cuentas referidas en los puntos 1 y 2 realice las investigaciones pertinentes con cada una de las instituciones bancarias a fin de que se proceda a su cancelación, remitiendo a esta entidad de fiscalización la documentación que demuestre las acciones realizadas por el ente fiscalizado.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-014 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que tenga un buen control sobre el manejo de las cuentas bancarias a nombre del municipio, informando a la Auditoría Superior del Estado del resultado de su actuación.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Así también se observó que la cuenta bancaria con número 7925 Ramo 20 emitido por la institución bancaria HSBC, no tiene saldo y solamente está generando comisiones bancarias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El saldo del Activo Fijo en el Estado de Posición Financiera al 31 de diciembre de 2007 fue por $7,151,093.76. Las adquisiciones de bienes muebles e inmuebles del ejercicio fueron por la cantidad de $861,581.29, de las cuales $355,006.79 (41.20%) se realizaron con recursos propios y $506,574.50 (58.80%) con recursos federales.

Resultado PF-01, Sin Observación Durante el ejercicio 2007, el municipio realizó adquisiciones con Recursos Federales por el orden de $506,574.50, el cual deriva de la aplicación de recursos del Fondo III $497,800.00 y con Fondo IV $8,774.50 correspondientes a la adquisición de mobiliario, equipo de construcción y otras (equipo de cloración); es conveniente señalar que las adquisiciones antes señaladas fueron incorporadas en su totalidad al Activo Fijo incrementando el Patrimonio del municipio.

Resultado AF-10, Observación AF-08 Que corresponde a las administraciones 2004-2007 Y 2007-2010 Al realizar la revisión física al parque vehicular se observó que el municipio cuenta con un parque vehicular de 47 unidades, de los cuales 35 de ellas se encuentran en condiciones de uso, 7 en malas condiciones o en reparación y 5 son chatarra. Cabe destacar que el municipio no cuenta con un programa de mantenimiento para los vehículos oficiales, al respecto ambas administraciones en proceso de solventación, confirman que efectivamente no se contaba con un programa de mantenimiento, pero que a partir del mes de noviembre de 2007 ya se tiene dicho programa, no obstante de su argumento cabe destacar que el municipio no lo exhibió en visita de campo, ni en el proceso de solventación. Así también en cuanto a los vehículos chatarra aclara que se darán de baja durante el ejercicio 2008.

AF-07/29-015 Recomendación Se recomienda a la Administración Municipal actual elaborar e implementar un programa de mantenimiento adecuado a las necesidades del municipio que permita mantener en óptimas condiciones el parque vehicular, además de realizar una valoración de todo el parque vehicular a fin de actualizarlo, es decir que se den de baja todos aquellas unidades que ya no están en condiciones de uso o son chatarra.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-016 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, verifique que la Administración Municipal implemente y aplique el programa de mantenimiento de los vehículos y efectúe una valoración de todo el parque vehicular a fin de que se den baja todas aquellas unidades que ya no estén en condiciones de uso o son chatarra, considerando la normatividad vigente para ello, además de informar de los resultados a esta Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

Resultado AF-11, Observación AF-09 Que corresponde a las administraciones 2004-2007 Y 2007-2010 Por lo que respecta a los expedientes del parque vehicular la Secretaría de Gobierno Municipal mediante oficio 510, fechado el día 14 de febrero

AF-07/29-017 Recomendación Se recomienda a la Administración Municipal actual que la Tesorería Municipal en coordinación con la Secretaría de Gobierno Municipal proceda a la integración de los expedientes, los

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

del 2007, señala que el municipio no cuenta con expedientes completos del parque vehicular propiedad del municipio, estableciendo el compromiso de darse a la tarea de integrarlos, cabe señalar que al respecto la Tesorera del municipio exhibió copias certificadas de las facturas, acuerdos de Cabildo, el pago de las tenencias y algunos convenios de comodato o venta de algunos vehículos, documentos que forman parte de los expedientes.

cuales preferentemente deberán contener evidencia documental y fotográfica que permitan acreditar la propiedad de los vehículos a nombre del municipio.

correspondientes.

AF-07/29-018 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el municipio a través del área responsable del control y resguardo del parque vehicular realice las acciones respecto de la integración de los expedientes de cada uno de los vehículos que permita la identificación de los mismos, informando a esta Entidad de Fiscalización los resultados obtenidos.

Se solventa y se le dará seguimiento.

Resultado AF-12, Observación AF-10 Que corresponde a la administración 2004-2007 Por lo que respecta a los Bienes Inmuebles el municipio en visita de campo al mismo, presenta relación en la que señala que cuenta con 44 Inmuebles que no están escriturados y en consecuencia tampoco están registrados ante el Registro Público de la Propiedad y del Comercio, además de no contar con expedientes.

AF-07/29-019 Recomendación Se recomienda a la Administración Municipal actual, en específico al Síndico Municipal, efectúe las acciones que correspondan, para contar con la escrituración de los bienes inmuebles propiedad del municipio y su inscripción ante el Registro Público de la Propiedad y del Comercio, y en consecuencia presente los documentos que se deriven de este trámite y conforme un expediente para su seguimiento, ya que esta observación será objeto de verificación en revisiones posteriores.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-020 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal en el ámbito de su competencia vigile que se lleven a cabo los trámites correspondientes a la escrituración de los 44 bienes inmuebles que no cuentan con éste documento, así como su inscripción ante el Registro Público de la Propiedad y el Comercio, e informe de los resultados de su actuación a la Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

DEUDA PÚBLICA Y ADEUDOS (PASIVOS)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-13, Observación AF-11 Que corresponde a la administración 2004-2007 Derivado de la revisión y análisis de la cuenta de Impuestos y Retenciones por Pagar se observa que dicha cuenta muestra un saldo al 31 de diciembre del 2007 por la cantidad de $234,795.30, generado por ambas administraciones, el 97.75% de dicho saldo corresponde a Impuestos y Retenciones del 5% de la U.A.Z., el cual proviene desde el ejercicio 2001 al 2007, se observaron retenciones relativas a IVA.

AF-07/29-021 Recomendación Se recomienda a la Administración Municipal actual realizar los enteros y reclasificaciones correspondientes respecto del ISR y retenciones de la U.A.Z. Por lo que respecta al I.V.A, en el futuro abstenerse de efectuar retenciones, de este impuesto.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-022 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el municipio a través del área de Tesorería lleve a cabo los enteros y reclasificaciones necesarias correspondientes a las retenciones por ISR, IVA y UAZ, informando a esta Entidad de Fiscalización los resultados obtenidos.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA

NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Para verificar el cumplimiento en la aplicación de la Ley de Ingresos del Municipio se llevó a cabo análisis, comparando lo cobrado según el tarifario presentado por el municipio con lo establecido en la Ley, asimismo se verificó una muestra de recibos de ingresos, obteniendo como resultado que el municipio cobra de acuerdo a lo previsto en la misma, además de verificar en forma general la normatividad aplicable al municipio, sin haber observaciones relevantes que hacer constar. El municipio de Miguel Auza, Zacatecas, no presentó modificación a los presupuestos de Ingresos y Egresos del ejercicio 2007.

Resultado AF-14, Sin Observación El H. Ayuntamiento presentó a esta Entidad de Fiscalización, el Plan Operativo Anual 2007, así como el Trianual 2004-2007, cumpliendo con lo establecido en los artículos 49 fracción XXVII y 170 de la Ley Orgánica del Municipio.

Resultado AF-15, Observación AF-12 Que corresponde a la administración 2007-2010 El municipio cuenta con 34 trabajadores que no están afiliados a un régimen de seguridad social, de los cuales según la nómina del mes de diciembre se observa que son trabajadores que desempeñan cargos como auxiliares, bibliotecarios, promotores, etc., incluso de algunos trabajadores no se especifica que cargos ocupan.

AF-07/29-023 Recomendación Se recomienda a la Administración Municipal actual afiliar a un sistema de seguridad social a los trabajadores que no lo están.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-024 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el municipio afilie a un régimen de seguridad social a todos los trabajadores que laboran en el municipio, informando a esta Entidad de Fiscalización los resultados obtenidos.

Se solventa y se le dará seguimiento.

Resultado AF-16, Observación AF-13 Que corresponde a la administración 2007-2010 Se observa que el municipio cuenta con 11 personas afiliadas al IMSS que no tienen relación laboral con el ente auditado por lo que dichas afiliaciones corresponden a apoyos que se les otorgan a personas de bajos recursos o con enfermedades.

AF-07/29-025 Recomendación Se recomienda a la Administración Municipal actual, efectuar las bajas correspondientes ante el Instituto Mexicano del Seguro Social de aquellas personas que no laboran en el municipio, en lo sucesivo, otorgar dichos apoyos como ayudas realizándolo con dinero o en especie cumpliendo con los requisitos establecidos.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-026 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

CUMPLIMIENTO DE LA LEY DE INGRESOS, PRESUPUESTO DE EGRESOS Y ANÁLISIS DE DESVIACIONES PRESUPUESTALES, ASÍ COMO APEGO A LA

NORMATIVIDAD APLICABLE

APEGO A LA NORMATIVIDAD APLICABLE

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

competencia, vigile que el municipio a través del área encargada de las altas y bajas del personal lleve a cabo un buen control del personal afiliado a un Sistema de Seguridad Social para evitar que se den de alta a personas que no laboran en el municipio.

Resultado AF-17, Observación AF-14 Que corresponde a la administración 2004-2007 El municipio no presentó ante la H. Legislatura el Programa de Financiamiento Anual correspondiente al ejercicio 2007 para su aprobación, conocimiento y registro.

AF-07/29-027 Recomendación Se recomienda a la Administración Municipal actual que para efectos de contratación de Deuda Pública y otros financiamientos, en lo sucesivo observe lo establecido en la Ley de Deuda Pública para el Estado y Municipios de Zacatecas vigente, presentado su Programa de Financiamiento Anual dentro de su Presupuesto de Egresos, conforme lo señala el artículo 12 fracción I de dicha Ley, así mismo cumplir con los demás requerimientos establecidos en dicho artículo.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

AF-07/29-028 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, vigile que el municipio en lo sucesivo, y en caso de proceder, presente su Programa de Financiamiento Anual dentro de su Presupuesto de Egresos, informando a esta Entidad de Fiscalización los resultados obtenidos.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto autorizado para este Fondo fue por $6,712,531.00, el cual fue asignado conforme a lo establecido en la Ley de Coordinación Fiscal, ya que los recursos fueron destinados en su totalidad para Infraestructura Básica de Obras. Habiéndose ejercido y revisado documentalmente al 31 de diciembre del 2007 el 100% de los mismos. Es conveniente señalar que además de los recursos ya mencionados, en el año 2007 se recibieron Rendimientos Financieros del ejercicio anterior por el orden de $97,726.35 de los cuales se deduce que fueron aplicados en un 63.26% en la compra de refacciones para retroexcavadora para limpia del basurero municipal. De la revisión documental al ejercicio de los recursos, se determinaron las observaciones relevantes que a continuación se señalan:

Resultado PF-02, Observación PF-01 Que corresponde a la administración 2004-2007 Derivado de la revisión a las erogaciones con recursos del Fondo III efectuadas por el municipio, no se exhibió acta de Consejo de Desarrollo Municipal donde se autorice de manera específica la ejecución de cada obra, ya que el acta presentada manifiesta que los recursos serán destinados “… para el pago de pasivos de obra y las nuevas obras que se vayan necesitando…” determinándose inexistencia de un control presupuestal y financiero adecuado, además de inobservancia a lo establecido en los artículos 31 fracción V, 63, 64 y 65 de la Ley de Planeación para el Desarrollo del Estado de Zacatecas.

PF-07/29-001 Recomendación Se recomienda a la Administración Municipal actual que el acta de Consejo de Desarrollo Municipal en donde se apruebe el destino de aplicación de los recursos de Fondo III, contenga, para efectos de control presupuestal y financiero, de manera específica el nombre de las obras así como el monto autorizado para cada una de ellas.

Solventa y se le dará seguimiento, en virtud de que acepta la recomendación y se compromete a tomar las medidas correspondientes.

PF-07/29-002 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal de Control en el ámbito de su competencia verifique que el acta de Consejo de Desarrollo Municipal respecto de la autorización de la aplicación de recursos de Fondo III, contenga de manera específica las obras a realizarse y los montos aprobados para cada una de ellas.

Se solventa y se le dará seguimiento.

Resultado PF-03, Observación PF-02 Que corresponde a la administración 2004-2007 De la obra “Rehabilitación o mantenimiento del Sistema de Agua Potable en la Cabecera Municipal” se realizó erogación por el orden de $181,944.38 mediante la expedición del cheque número 9081 en fecha 08 de mayo de 2007 a nombre del proveedor Marco Antonio Correa Chacón, cuyo concepto de la póliza es “pago facturas números 10322, 10325, 10327, 10328, 10433 (tubos, codos, coples, etc)”, exhibiendo como soporte documental facturas números 10322, 10325, 10327, 10328 de fecha 26 de marzo y 10433 del 31 de mayo del 2007 de Ferretería Boulevares por pago de material para alcantarillado y

PF-07/29-003 Solicitud de Aclaración Se solicita al ente Fiscalizado que para efectos de aclaración presente ante la Auditoría Superior del Estado los elementos probatorios y/o documentación técnica y social que permitan corroborar la aplicación de los materiales en la obra “Rehabilitación o mantenimiento del Sistema de Agua Potable en la Cabecera Municipal” por el orden de $190,982.38.

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

drenaje (tubos, codos, coples, etc.) por el mismo monto, de igual manera se expidió el cheque número 9017 de fecha 16 de febrero de 2007 a nombre del proveedor José Antonio Campos Bonilla por el orden de $9,038.00, cuyo concepto de “pago factura número 1522 (compra de 16 juntas de 8" para mantenimiento de la línea de conducción y distribución de agua potable)”, presentando como documentación comprobatoria la factura en mención de fecha 21 de febrero de 2007 por pago de 16 juntas gibault de 8”.

Cabe mencionar que se realizó revisión física a la obra recabando declaratorias del personal del Departamento de Agua Potable en las cuales se señala que las facturas corresponden a materiales utilizados en alimentación del tanque de 600 m3 y su conexión a la red general en el Cerro Viva Jesús, y al no presentar elementos probatorios ni la documentación técnica y social de la aplicación de dicho material que permitan evidenciar la realización física y término de la obra, demostrando un inadecuado control administrativo, programático y presupuestal al utilizar recursos del Fondo III y no apegarse a la normatividad establecida en la Ley de Obras Públicas y Servicios Relacionadas con las Mismas para el Estado de Zacatecas en los artículos 40, 44, 70 y 72 y el Presupuesto de Egresos del Estado para el ejercicio fiscal del año 2007 en su artículo 66.

Resultado PF-04, Observación PF-03 Que corresponde a la Administración 2004-2007 De la obra “Aportación municipal a la construcción de depósito de agua potable de 600 m3 de mampostería” en la cabecera municipal, se exhibió el cheque número 9085 del 08 de mayo de 2007 por el orden de $254,717.98 a nombre de Constructora Villasuso, S.A. de C.V. cuyo concepto de la póliza indica pago de construcción de mampostería de 600 m3, estimaciones 1 y 2, y dos meses de renta de retroexcavadora, anexando como soporte documental únicamente las facturas números: 11679 de fecha 10 de octubre de 2005, 11775 del 09 de enero 2006 y 12499 del 22 de diciembre del 2006 que totalizan el monto erogado. El municipio hace mención de que “…las facturas 11679 y 11775 son pasivos que estaban pendientes de pago de la obra de

PF-07/29-004 Pliego de Observaciones La Auditoría Superior del Estado formulará con relación a la obra “Aportación Municipal a la Construcción de depósito de agua potable de 600 m3 de mampostería” en la cabecera municipal Pliego de Observaciones por un monto de $254,717.98 relativo al cheque número 9085 del 08 de mayo de 2007 a nombre de Constructora Villasuso, S.A. de C.V., del cual el municipio no anexa elementos probatorios ni la documentación técnica y social que permitan evidenciar documentalmente la realización física de la obra y su

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

construcción del tanque de mampostería desde la fecha que se indica en las mismas y que por diferentes circunstancias no se habían pagado y tampoco apasivado; en lo que respecta al pago de la retroexcavadora también fue maquinaria que utilizó el Departamento de Obras Públicas para hacer diferentes ampliaciones de agua y drenaje en calles como Av. Insurgentes, callejón Betania, calle García Salinas, Privada Tacuba, calle Fco. Madero, drenaje en calle lateral al boulevard y otras...” Cabe señalar que en auditoría a los recursos del Fondo III, en la revisión física la obra se encontró inconclusa lo que resulta incongruente, ya que el contratista desde el ejercicio 2005 y 2006 ya había emitido y entregado varias facturas, las cuales se liquidaron en 2007, además de que la erogación es improcedente de acuerdo a lo establecido en el artículo 33 de la Ley de Coordinación Fiscal en virtud de que se está realizando un pago de pasivos, no identificando registro alguno en la contabilidad del municipio (SACG) del adeudo en mención relativo a esta obra. Aunado a lo anterior no se anexan elementos probatorios ni la documentación técnica y social que permitan evidenciar documentalmente la realización física de la obra y su término. De igual manera tampoco se exhiben las bitácoras en que se utilizó la maquinaria por la cual se está pagando el arrendamiento, las cuales deberán estar firmadas por los funcionarios autorizados y el responsable del manejo de las mismas.

término, no se omite mencionar que las facturas soporte corresponden a los ejercicios 2005 y 2006. De igual manera tampoco se exhiben las bitácoras en que se utilizó la maquinaria por la cual se está pagando el arrendamiento mismas que deberán estar firmadas por los funcionarios autorizados y el responsable del manejo de las mismas.

Resultado PF-05, Observación PF-04 Que corresponde a la administración 2004-2007 Se realizó erogación mediante el cheque número 9030 de fecha 05 de marzo de 2007 por el orden de $225,789.30, exhibiendo como soporte documental las facturas números 9568, 9851, 9579 y 9617 de Ferretería Boulevares expedidas en el ejercicio 2006 por concepto de material utilizado en obras de drenaje y alumbrado público del municipio.

Respecto a esto, el municipio indica que “…estas facturas son pasivos de obras que se realizaron en el 2006, corresponden al drenaje nuevo de la calle 1ª de

PF-07/29-005 Solicitud de Aclaración Se solicita al Ente Fiscalizado aclare sobre la erogación mediante el cheque número 9030 de fecha 05 de marzo de 2007 por el orden de $225,789.30, exhibiendo como soporte documental las facturas números 9568, 9851, 9579 y 9617 de Ferretería Boulevares expedidas en el ejercicio 2006 por concepto de material utilizado en obras de drenaje y alumbrado público del municipio.

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Constitución que se rehabilitó totalmente y calle García Salinas, entre otras. Este material fue adquirido por el Departamento de Obras y Agua Potable quienes fueron los que lo aplicaron. El material de alumbrado fue instalado en todo el municipio ya que hubo un convenio con la C.F.E. de instalar todo el alumbrado público con lámparas de 100 watts para ahorrar energía…” de lo cual anexan 4 fotografías de realización de trabajos de drenaje y 2 de alumbrado, lo que no es prueba suficiente de que correspondan a las obras mencionadas, ya que no se presentan elementos probatorios que permitan evidenciar documentalmente la aplicación del material. Por la anterior se concluye que la erogación es improcedente de acuerdo a lo establecido en el artículo 33 de la Ley de Coordinación Fiscal en virtud de que se está realizando un pago de pasivos, no encontrándose registrado en la contabilidad del municipio (SACG) lo concerniente a esta obra.

Resultado PF-06, Observación PF-05 Que corresponde a la administración 2004-2007 El Consejo de Desarrollo Municipal autorizó la aplicación de recursos por $1´000,000.00 para la obra "Rehabilitación de Plaza Principal en Miguel Auza", cabe señalar que al 15 de septiembre de 2007 se ha ejercido el importe de $1,394,526.05 determinándose un sobreejercicio por $394,526.05, derivado de lo anterior por parte del municipio se menciona que “… el plan inicial era nada más remodelar el piso, pero afortunadamente se logró el apoyo del Gobierno del Estado y con la aportación del municipio se logró rehabilitar el piso, construir guarniciones y banquetas, jardineras, red de agua, bancas nuevas y alumbrado escénico, anexando una fotografía”, sin embargo no se presentan elementos probatorios de su dicho.

PF-07/29-006 Solicitud de Aclaración Se solicita al Ente Fiscalizado que para efectos de aclaración presente ante la Auditoría Superior del Estado, los elementos probatorios que permitan corroborar el origen de los recursos erogados en exceso por el orden de $394,526.05 relativos, según se indica por parte del municipio, corresponden a apoyo extraordinario de Gobierno del Estado para la obra “Rehabilitación de Plaza Principal en Miguel Auza”, deberán de exhibir pruebas del ingreso en la cuenta de Fondo III para su aplicación en dicha obra.

No se solventa, y se deriva en una Recomendación.

Resultado PF-07, Observación PF-06 Que corresponde a la administración 2004-2007 Con relación a la obra “Rehabilitación de Plaza Principal en Miguel Auza”, se realizaron erogaciones por el orden de $612,900.00 de la cuenta bancaria número 04028137883 de HSBC exhibiendo como soporte documental recibos de egresos suscritos por el C. Apolinar Salazar Ríos por concepto de pago de mano de obra, sin embargo no se anexan listas de

PF-07/29-007 Solicitud de Aclaración Se solicita al Ente Fiscalizado que para efectos de aclaración presente ante la Auditoría Superior del Estado documentación técnica y social que permita evidenciar documentalmente la ejecución de trabajos relativos a la colocación de 1800 m2 de piso con

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

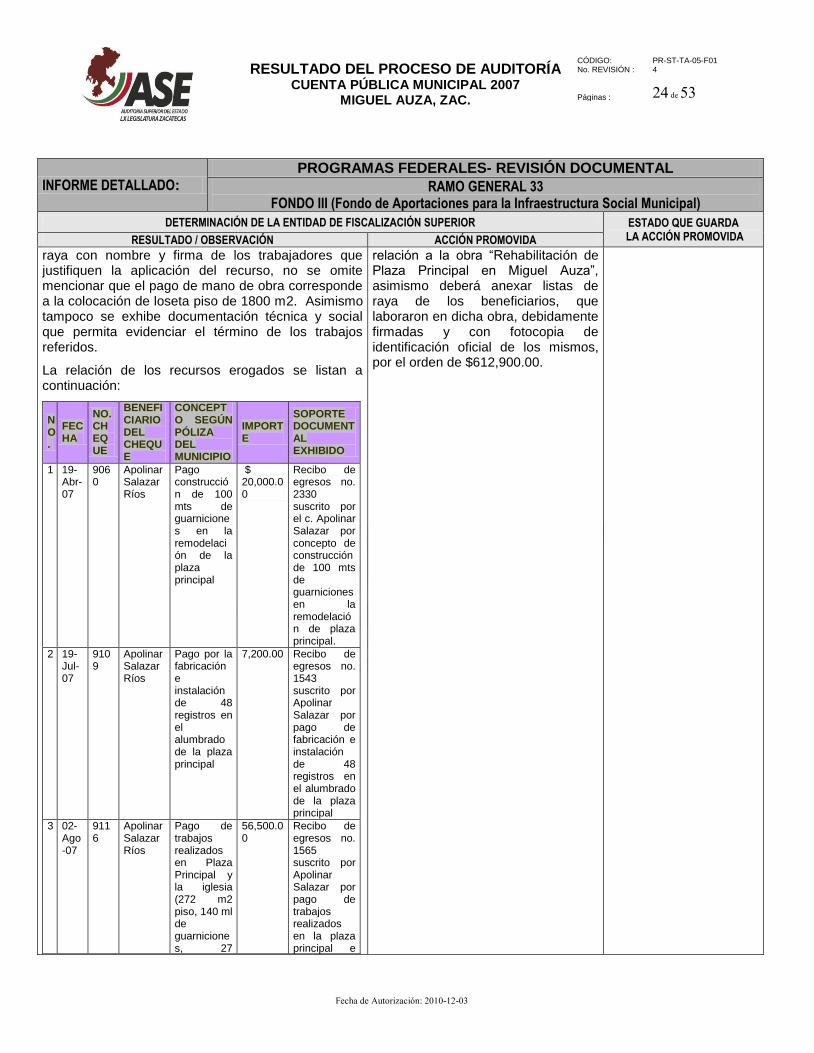

raya con nombre y firma de los trabajadores que justifiquen la aplicación del recurso, no se omite mencionar que el pago de mano de obra corresponde a la colocación de loseta piso de 1800 m2. Asimismo tampoco se exhibe documentación técnica y social que permita evidenciar el término de los trabajos referidos.

La relación de los recursos erogados se listan a continuación:

NO.

FECHA

NO. CHEQUE

BENEFICIARIO DEL CHEQUE

CONCEPTO SEGÚN PÓLIZA DEL MUNICIPIO

IMPORTE

SOPORTE DOCUMENTAL EXHIBIDO

1 19-Abr-07

9060

Apolinar Salazar Ríos

Pago construcción de 100 mts de guarniciones en la remodelación de la plaza principal

$ 20,000.00

Recibo de egresos no. 2330 suscrito por el c. Apolinar Salazar por concepto de construcción de 100 mts de guarniciones en la remodelación de plaza principal.

2 19-Jul-07

9109

Apolinar Salazar Ríos

Pago por la fabricación e instalación de 48 registros en el alumbrado de la plaza principal

7,200.00 Recibo de egresos no. 1543 suscrito por Apolinar Salazar por pago de fabricación e instalación de 48 registros en el alumbrado de la plaza principal

3 02-Ago-07

9116

Apolinar Salazar Ríos

Pago de trabajos realizados en Plaza Principal y la iglesia (272 m2 piso, 140 ml de guarniciones, 27

56,500.00

Recibo de egresos no. 1565 suscrito por Apolinar Salazar por pago de trabajos realizados en la plaza principal e

relación a la obra “Rehabilitación de Plaza Principal en Miguel Auza”, asimismo deberá anexar listas de raya de los beneficiarios, que laboraron en dicha obra, debidamente firmadas y con fotocopia de identificación oficial de los mismos, por el orden de $612,900.00.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

escalones, 3 rampas, 1 rampa doble, instalación de 50 bancas, 3 rampas y reconstrucción de caja de luz)

iglesia.

4 21-Feb-07

9019

Apolinar Salazar Ríos

Pago construcción de 200 ml de guarniciones en plaza principal

41,000.00

Recibo de egresos no. 1935 suscrito por el C. Apolinar Salazar por construcción de 200 ml de guarniciones en la plaza principal

5 22-Feb-07

9024

Apolinar Salazar Ríos

Construcción de 200 m.l. de guarniciones en plaza principal

41,000.00

Recibo de egresos no. 1944 suscrito por el C. Apolinar Salazar por construcción de 200 ml de guarniciones en la plaza principal

6 05-Mar-07

9031

Apolinar Salazar Ríos

Pago de construcción de 137 m2 de banqueta de concreto de la plaza principal

41,000.00

Recibo de egresos no. 1969 suscrito por el C. Apolinar Salazar por pago de construcción de 137 m2 de banqueta de concreto de plaza principal

7 13-Mar-07

9036

Apolinar Salazar Ríos

Mano de obra para la instalación de 35 tubos galvanizados de 6.4 ml c/u

8,000.00 Recibo de egresos no. 2252 suscrito por el C. Apolinar Salazar por pago de

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

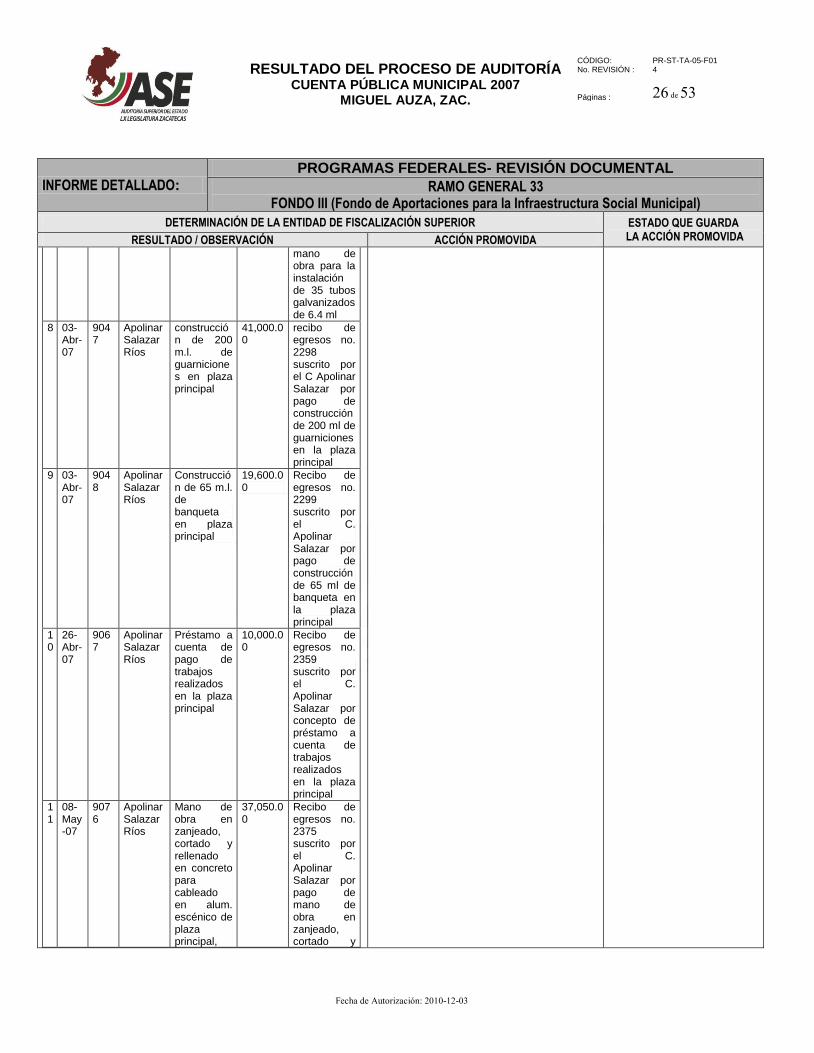

mano de obra para la instalación de 35 tubos galvanizados de 6.4 ml

8 03-Abr-07

9047

Apolinar Salazar Ríos

construcción de 200 m.l. de guarniciones en plaza principal

41,000.00

recibo de egresos no. 2298 suscrito por el C Apolinar Salazar por pago de construcción de 200 ml de guarniciones en la plaza principal

9 03-Abr-07

9048

Apolinar Salazar Ríos

Construcción de 65 m.l. de banqueta en plaza principal

19,600.00

Recibo de egresos no. 2299 suscrito por el C. Apolinar Salazar por pago de construcción de 65 ml de banqueta en la plaza principal

10

26-Abr-07

9067

Apolinar Salazar Ríos

Préstamo a cuenta de pago de trabajos realizados en la plaza principal

10,000.00

Recibo de egresos no. 2359 suscrito por el C. Apolinar Salazar por concepto de préstamo a cuenta de trabajos realizados en la plaza principal

11

08-May-07

9076

Apolinar Salazar Ríos

Mano de obra en zanjeado, cortado y rellenado en concreto para cableado en alum. escénico de plaza principal,

37,050.00

Recibo de egresos no. 2375 suscrito por el C. Apolinar Salazar por pago de mano de obra en zanjeado, cortado y

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

excavación de cojetes para inst. de registros, concreto barrido y reconstrucción de firme en plaza principal

rellenado en concreto para cableado de alum. escénico de plaza principal, excavación de cojetes para inst. de registros, concreto barrido y reconstrucción de firme en plaza principal.

12

04-Jun-07

9097

Apolinar Salazar Ríos

Pago de diversos trabajos realizados en la plaza principal (construcción total de banquetas, guarniciones, etc).

38,650.00

Recibo de egresos no. 2442 suscrito por el C. Apolinar Salazar por pago de diversos trabajos realizados en la plaza principal

13

04-Jun-07

9095

Apolinar Salazar Ríos

Diversos trabajos realizados en la plaza principal (tumbar guarniciones metálicas, tumbar 6 columnas de jardineras, excavación de 240 m2 para escaleras y para construcción de jardineras).

25,000.00

Recibo de egresos no. 2441 suscrito por el C. Apolinar Salazar por pago de diversos trabajos realizados en la plaza principal.

14

12-Jun-07

9099

Apolinar Salazar Ríos

Pago de mano de obra en la instalación de 200 m2 de vitropiso

22,000.00

Recibo de egresos no. 2456 suscrito por el C. Apolinar

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

en la remodelación de la plaza principal

Salazar por pago de mano de obra en la instalación de 200 m2 de vitropiso en la remodelación de la plaza principal.

15

12-Jun-07

9098

Apolinar Salazar Ríos

Construcción de rampa, escaleras, piso barrido, firme reconstruido, caja de registro de cemento hidráulico incluye material y mano de obra.

25,900.00

Recibo de egresos no 2455 suscrito por el C. Apolinar Salazar por construcción de rampa, escalones, piso barrido, firme y caja de registro.

16

22-Jun-07

9103

Apolinar Salazar Ríos

Zanjeado de 40 ml para cable de la lámparas de la iglesia (30.00 ml) 36 agujeros para lámparas

3,000.00 Recibo de egresos no. 2491 suscrito por el C. Apolinar Salazar por concepto de zanjeado de 40 ml para cable de las lámparas de la iglesia.

17

22-Jun-07

9102

Apolinar Salazar Ríos

Pago mano de obra en la instalación de 300 m2 de vitropiso en la remodelación de la plaza principal

33,000.00

Recibo de egresos no. 2490 suscrito por el C. Apolinar Salazar por concepto de mano de obra en la instalación de 300 m2 de vitropiso en remodelación de la plaza principal

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

18

06-Jul-07

9104

Apolinar Salazar Ríos

Pago de mano de obra en la instalación de 300 m2 de vitro piso en la remodelación de la plaza principal

33,000.00

Recibo de egresos no. 1525 suscrito por el C. Apolinar Salazar por concepto de pago de mano de obra en la instalación de 300 m2 de vitropiso en la remodelación de la plaza principal.

19

06-Jul-07

9105

Apolinar Salazar Ríos

Pago por concepto de mano de obra en la instalación de 00 m2 de vitropiso en la remodelación de la plaza principal.

55,000.00

Recibo de egresos no. 1526 suscrito por el C. Apolinar Salazar por concepto de pago de mano de obra en la instalación de 500 m2 de vitropiso en la remodelación de la plaza cívica

20

14-Jul-07

9106

Apolinar Salazar Ríos

Mano de obra en la instalación de 200 m2 de vitropiso en la remodelación de la plaza principal

22,000.00

Recibo de egresos no. 1538 suscrito por el C. Apolinar Salazar por concepto de pago de mano de obra en la instalación de 200 m2 de vitropiso en la remodelación de la plaza principal

21

24-Jul-07

9111

Apolinar Salazar Ríos

Instalación de 300 m2 de vitropiso

33,000.00

Recibo de egresos no. 1548

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 30 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

en la plaza principal, incluye arena

suscrito por el C. Apolinar Salazar por pago de mano de obra en instalación de 300 m2 de vitropiso en la plaza principal

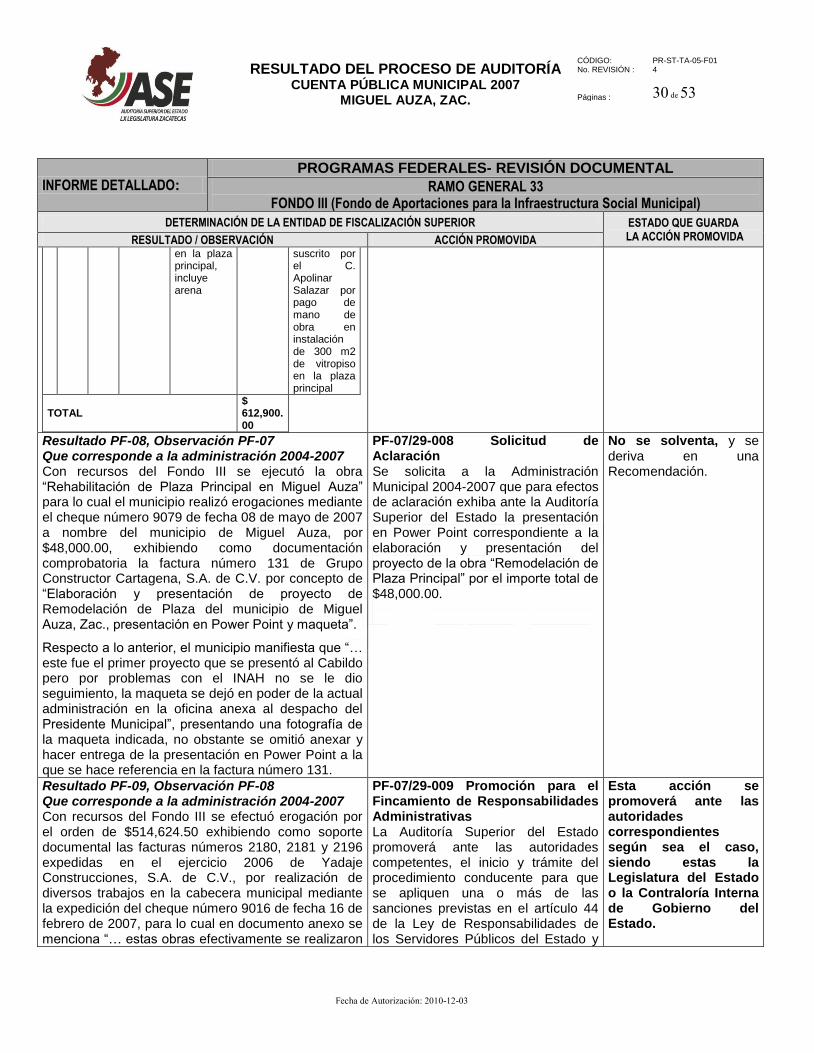

TOTAL $ 612,900.00

Resultado PF-08, Observación PF-07 Que corresponde a la administración 2004-2007 Con recursos del Fondo III se ejecutó la obra “Rehabilitación de Plaza Principal en Miguel Auza” para lo cual el municipio realizó erogaciones mediante el cheque número 9079 de fecha 08 de mayo de 2007 a nombre del municipio de Miguel Auza, por $48,000.00, exhibiendo como documentación comprobatoria la factura número 131 de Grupo Constructor Cartagena, S.A. de C.V. por concepto de “Elaboración y presentación de proyecto de Remodelación de Plaza del municipio de Miguel Auza, Zac., presentación en Power Point y maqueta”.

Respecto a lo anterior, el municipio manifiesta que “… este fue el primer proyecto que se presentó al Cabildo pero por problemas con el INAH no se le dio seguimiento, la maqueta se dejó en poder de la actual administración en la oficina anexa al despacho del Presidente Municipal”, presentando una fotografía de la maqueta indicada, no obstante se omitió anexar y hacer entrega de la presentación en Power Point a la que se hace referencia en la factura número 131.

PF-07/29-008 Solicitud de Aclaración Se solicita a la Administración Municipal 2004-2007 que para efectos de aclaración exhiba ante la Auditoría Superior del Estado la presentación en Power Point correspondiente a la elaboración y presentación del proyecto de la obra “Remodelación de Plaza Principal” por el importe total de $48,000.00.

No se solventa, y se deriva en una Recomendación.

Resultado PF-09, Observación PF-08 Que corresponde a la administración 2004-2007 Con recursos del Fondo III se efectuó erogación por el orden de $514,624.50 exhibiendo como soporte documental las facturas números 2180, 2181 y 2196 expedidas en el ejercicio 2006 de Yadaje Construcciones, S.A. de C.V., por realización de diversos trabajos en la cabecera municipal mediante la expedición del cheque número 9016 de fecha 16 de febrero de 2007, para lo cual en documento anexo se menciona “… estas obras efectivamente se realizaron

PF-07/29-009 Promoción para el Fincamiento de Responsabilidades Administrativas La Auditoría Superior del Estado promoverá ante las autoridades competentes, el inicio y trámite del procedimiento conducente para que se apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de Responsabilidades de los Servidores Públicos del Estado y

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2007

MIGUEL AUZA, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 31 de 53

Fecha de Autorización: 2010-12-03

INFORME DETALLADO:

PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL

RAMO GENERAL 33 FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

en el año 2006 y se pagaron en el 2007 con recursos del Fondo III por ser la rehabilitación de calles obras de carácter social”. Sin embargo no se presentan documentación técnica y social que demuestre documentalmente la realización y término de las obras. Además al verificar el adeudo de estas obras en el ejercicio 2006 se encontró lo registrado lo concerniente a las obras “Construcción de base hidráulica en calle 1ra. de la Constitución”, “Construcción de base hidráulica en calle Obreros” y “Construcción de base hidráulica en calle Allende”, derivando en un pago de pasivos determinándose inobservancia a lo establecido en el artículo 33 de la Ley de Coordinación Fiscal.

Municipios de Zacatecas en vigor, a los integrantes de la Administración Municipal 2004-2007 los C.C. Dr. Claudio López Simental, C.P. Laurencia Frayre Carranza y Lic. Rubén Guzmán Pérez, Presidente y Tesorero Municipales y Encargado de la Dirección de Desarrollo Económico y Social de Miguel Auza, Zacatecas respectivamente, por haber incumplido con las obligaciones inherentes a su cargo previstas en la Ley Orgánica del Municipio y en el artículo 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas al realizar erogaciones improcedentes como es el pago de pasivos incumpliendo lo estipulado en el artículo 33 y 49 de la Ley de Coordinación Fiscal.

Resultado PF-10, Observación PF-09 Que corresponde a la administración 2004-2007 Con relación a la obra “Construcción de base hidráulica en Calle Allende” se expidió el cheque número 9023 de fecha 22 de febrero de 2007 a nombre de Sr. Humberto Hernández Morales por la cantidad de $16,999.99, presentado como soporte documental la factura número 4488 de Materiales para construcción El Puma, por concepto de 200 bultos de cemento para construcción de muro de contención del arroyo de la calle Allende, anexando una fotografía del citado muro de contención, del cual indica el municipio que la construcción abarca 64 m3 de muro de concreto ciclopio, sin embargo no se presenta documentación técnica y social que permita evidenciar documentalmente la aplicación del material adquirido en la obra.

PF-07/29-010 Solicitud de Aclaración Se solicita a la Administración Municipal 2004-2007 que para efectos de aclaración presente ante la Auditoría Superior del Estado, la documentación técnica y social que permita corroborar documentalmente la aplicación del material para construcción adquirido por el orden de $16,999.99 para la obra “Construcción de base hidráulica en calle Allende”, así como término de la misma.