Mexichem SAB de CV Cambio de Precio Objetivo Cambio de … · 2010-03-22 · Mexichem SAB de CV...

27

Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa, integrante del Grupo Financiero Banamex, es una empresa integrante del Grupo Económico denominado Citigroup. Este último, a través de múltiples filiales y empresas económicamente relacionadas, dentro y fuera de México, tiene o puede tener negocios con compañías cubiertas en sus reportes. Como resultado, los inversionistas deben tomar en cuenta que cualquiera de estas empresas, pudiera tener conflictos de intereses que podrían afectar la objetividad de este reporte. Los inversionistas deben considerar este reporte solamente como un factor individual dentro de la toma de decisiones de inversión. Citigroup Global Markets Equity Research Ver Anexo A-1 para certificación del analista y declaraciones importantes. Latinoamérica México Química Petroquímica Las Últimas de Accival 22 de Marzo de 2010 27 páginas Mexichem SAB de CV Incluyendo adquisición de flúor PO a P$45 —Reiteramos nuestra recomendación de Compra/Riesgo Alto y aumentamos nuestro PO de P$32 a P$45. Este año el desempeño de Mexichem ha superado al del Índice (35% vs 3%), y creemos que mientras el mercado absorbe el anuncio de la adquisición de los activos de flúor de INEOS, la acción deberá continuar con un desempeño superior al del mercado. Industria de fluorita — Presentamos una descripción detallada de la industria mundial de fluorita y de EUA en particular, mostrando evidencia de la ventaja comparativa de la fluorita de México (y por tanto, de Mexichem). Efectos de la adquisición — La adquisición de los activos de flúor de INEOS impulsa el crecimiento de Mexichem en 2010 y 2011, fundamentalmente replicando su estrategia de integración vertical vista en la división de PVC, pero ahora en la división de fluorita. Nuevos estimados — Nuestro estimado de crecimiento de ‘10 del EBITDA pasa de 22% a 43.5% incluyendo la adquisición, y de 20% a 33% para ’11. Esto nos lleva a una UPA de P$2.14 para ‘10 y de P$3.10 para ‘11 vs P$1.53 de ‘09. Valuación más sólida —La mediana del múltiplo VC/EBITDA ‘10E pasó de 6.8x a finales de 2009 a 7.6x actualmente. Además, el perfil de crecimiento mayor al promedio de Mexichem (29% TACC EBITDA ’09-’12 vs 11% de la muestra) deberá apoyar un premio en la valuación. Compra / Riesgo Alto 1A Precio (19 Mar 2010)* P$33.80 Precio Objetivo P$45.00 de P$32.00 Rendimiento Esperado 33.1% Rendimiento por Dividendos 0.5% Rendimiento Total Esperado 33.6% Valor de Mercado P$60,840M US$4,859M *Cotización de las 13:59 PM (mercado primario). Desempeño de la acción (MEXCHEM.MX) Estimados 2009A 2010E 2011E 2012E 1T10E 2T10E 3T10E 4T10E Ventas (P$ M) 30,699 39,346 46,089 50,309 8,456 9,702 10,114 11,074 EBITDA aj (P$ M) 6,847 9,827 13,158 14,710 1,842 2,411 2,601 2,973 Margen EBITDA aj (%) 22.3 25.0 28.5 29.2 21.8 24.8 25.7 26.8 Utilidad Neta (P$ M) 2,757 3,850 5,577 7,036 665 982 999 1,203 UPA (P$) 1.53 2.14 3.10 3.91 0.37 0.55 0.56 0.67 Valuación Razones 2009A 2010E VC/EBITDA aj 9.7 7.0 5.1 4.3 ROE aj(%) 25.6 25.1 PU 22.1 15.8 10.9 8.6 ROIC aj (%) 19.6 22.3 FCF (%) -5.7 5.5 8.8 7.3 Deuda a cap. (%) 55.6 46.6 Fuente: Reportes de la Compañía, dataCentral/ CIRA Luis Vallarino, CFA [email protected] María José Domínguez [email protected] Mesa de Análisis (Ext 10717) [email protected] Cambio de Precio Objetivo Cambio de Estimados

Transcript of Mexichem SAB de CV Cambio de Precio Objetivo Cambio de … · 2010-03-22 · Mexichem SAB de CV...

Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa, integrante del Grupo Financiero Banamex, es una empresa integrante del Grupo Económico denominado Citigroup. Este último, a través de múltiples filiales y empresas económicamente relacionadas, dentro y fuera de México, tiene o puede tener negocios con compañías cubiertas en sus reportes. Como resultado, los inversionistas deben tomar en cuenta que cualquiera de estas empresas, pudiera tener conflictos de intereses que podrían afectar la objetividad de este reporte. Los inversionistas deben considerar este reporte solamente como un factor individual dentro de la toma de decisiones de inversión.

Citigroup Global Markets Equity Research

Ver Anexo A-1 para certificación del analista y declaraciones importantes.

Latinoamérica México Química Petroquímica

Las Últimas de Accival

22 de Marzo de 2010 27 páginas

Mexichem SAB de CV Incluyendo adquisición de flúor

PO a P$45 —Reiteramos nuestra recomendación de Compra/Riesgo Alto y

aumentamos nuestro PO de P$32 a P$45. Este año el desempeño de Mexichem ha superado al del Índice (35% vs 3%), y creemos que mientras el mercado absorbe el anuncio de la adquisición de los activos de flúor de INEOS, la acción deberá continuar con un desempeño superior al del mercado.

Industria de fluorita — Presentamos una descripción detallada de la industria

mundial de fluorita y de EUA en particular, mostrando evidencia de la ventaja comparativa de la fluorita de México (y por tanto, de Mexichem).

Efectos de la adquisición — La adquisición de los activos de flúor de INEOS

impulsa el crecimiento de Mexichem en 2010 y 2011, fundamentalmente replicando su estrategia de integración vertical vista en la división de PVC, pero ahora en la división de fluorita.

Nuevos estimados — Nuestro estimado de crecimiento de ‘10 del EBITDA pasa

de 22% a 43.5% incluyendo la adquisición, y de 20% a 33% para ’11. Esto nos lleva a una UPA de P$2.14 para ‘10 y de P$3.10 para ‘11 vs P$1.53 de ‘09.

Valuación más sólida —La mediana del múltiplo VC/EBITDA ‘10E pasó de 6.8x

a finales de 2009 a 7.6x actualmente. Además, el perfil de crecimiento mayor al promedio de Mexichem (29% TACC EBITDA ’09-’12 vs 11% de la muestra) deberá apoyar un premio en la valuación.

Compra / Riesgo Alto 1A

Precio (19 Mar 2010)* P$33.80Precio Objetivo P$45.00 de P$32.00 Rendimiento Esperado 33.1%Rendimiento por Dividendos 0.5%Rendimiento Total Esperado 33.6%

Valor de Mercado P$60,840M

US$4,859M

*Cotización de las 13:59 PM (mercado primario).

Desempeño de la acción (MEXCHEM.MX)

Estimados 2009A 2010E 2011E 2012E 1T10E 2T10E 3T10E 4T10E

Ventas (P$ M) 30,699 39,346 46,089 50,309 8,456 9,702 10,114 11,074

EBITDA aj (P$ M) 6,847 9,827 13,158 14,710 1,842 2,411 2,601 2,973

Margen EBITDA aj (%) 22.3 25.0 28.5 29.2 21.8 24.8 25.7 26.8

Utilidad Neta (P$ M) 2,757 3,850 5,577 7,036 665 982 999 1,203

UPA (P$) 1.53 2.14 3.10 3.91 0.37 0.55 0.56 0.67

Valuación Razones 2009A 2010E

VC/EBITDA aj 9.7 7.0 5.1 4.3 ROE aj(%) 25.6 25.1

PU 22.1 15.8 10.9 8.6 ROIC aj (%) 19.6 22.3

FCF (%) -5.7 5.5 8.8 7.3 Deuda a cap. (%) 55.6 46.6

Fuente: Reportes de la Compañía, dataCentral/ CIRA

Luis Vallarino, CFA [email protected]

María José Domínguez [email protected] Mesa de Análisis (Ext 10717) [email protected]

Cambio de Precio Objetivo Cambio de Estimados

Mexichem SAB de CV (MEXCHEM.MX)

22 de marzo de 2010

Citigroup Global Markets Equity Research 2

Año fiscal 31-Dic 2008 2009 2010E 2011E 2012ERazones de ValuaciónP/U ajustado (veces) nm 22.1 15.8 10.9 8.6EV/EBITDA ajustado (veces) 12.7 9.7 7.0 5.1 4.3P/VL (veces) 6.6 4.6 3.5 2.6 2.0Rendimiento por dividendos (%) 0.6 0.5 0.5 0.7 1.3Datos por acción (P$)UPA (ajustada) 0.07 1.53 2.14 3.10 3.91UPA (reportada) 0.07 1.53 2.14 3.10 3.91VLPA 5.08 7.32 9.72 13.00 16.97DPA 0.22 0.17 0.15 0.23 0.46Estado de Resultados (P$M)Ventas netas 31,323 30,699 39,346 46,089 50,309Gastos de operación -27,551 -25,702 -32,099 -35,824 -38,617Utilidad de operación 3,772 4,997 7,247 10,265 11,692Gasto neto por intereses -648 -769 -1,158 -723 -287No operativos / Excepcionales -2,767 -521 -533 -1,608 -1,535Utilidad antes de impuestos 356 3,706 5,555 7,934 9,870Impuestos -220 -1,023 -1,667 -2,301 -2,764Extraordinarios / Int Min / Div Pref -24 74 -39 -56 -71Utilidad neta reportada 112 2,757 3,850 5,577 7,036Utilidades ajustadas 112 2,757 3,850 5,577 7,036EBITDA ajustado 5,273 6,847 9,827 13,158 14,710Tasas de Crecimiento (%)Ventas 36.1 -2.0 28.2 17.1 9.2Utilidad de operación (ajustada) 15.3 32.5 45.0 41.6 13.9EBITDA (ajustado) 21.1 29.8 43.5 33.9 11.8UPA (ajustada) -93.8 2146.8 nm 44.9 26.2Flujo de Efectivo (P$M)Flujo de efectivo de operación 3,986 -264 5,903 8,239 7,444

Depreciación y amortización 1,502 1,850 2,580 2,893 3,017Capital de trabajo neto 1,192 -2,009 -47 -415 -2,783Flujo de efectivo de inversión -4,987 -1,039 -7,105 -2,893 -3,017

Inversiones -1,550 -3,185 -2,580 -2,893 -3,017Adquisición o venta de activos 262 859 -4,525 0 0Flujo de efectivo de financiamiento 1,141 -1,581 -2,391 -2,621 -3,187

Pasivo con costo 3,356 4,369 -2,077 -2,162 -2,300Dividendos pagados -359 -298 -279 -409 -821Cambio en efectivo 140 -2885 -3593 2724 1239Balance General (P$M)Activos totales 33,269 40,521 45,399 51,381 56,673

Efectivo e inversiones temporales 4,048 10,367 7,196 10,217 11,837Cuentas por cobrar 5,666 5,820 7,163 8,369 10,045Activo fijo neto 12,954 14,534 19,936 20,696 21,451Pasivo total 24,789 27,286 27,840 27,910 26,039

Cuentas por pagar 7,906 5,340 6,941 8,094 7,933Deuda 12,181 16,594 15,342 13,724 11,883Capital social 8,480 13,236 17,559 23,471 30,633 Razones de Rentabilidad y Solvencia (%)Margen EBITDA ajustado 16.8 22.3 25.0 28.5 29.2ROE ajustado 1.4 25.6 25.1 27.3 26.1ROIC ajustado 20.3 19.6 22.3 27.8 28.5Deuda neta a capital 95.9 47.1 46.4 14.9 0.1Deuda total a capital 59.0 55.6 46.6 36.9 27.9

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 3

Reiteramos nuestra recomendación de Compra para Mexichem y aumentamos nuestro precio objetivo de P$32 a P$45 por acción. En lo que va del año, Mexichem ha tenido un mejor rendimiento que el Índice (35% de Mexichem vs 3% del Índice), y creemos que mientras el mercado absorba el anuncio de la adquisición de los activos de fluorita de INEOS, el precio de la acción deberá continuar con un desempeño mayor al del mercado.

Nuestro nuevo precio objetivo y la renovada visión positiva para Mexichem, se basa principalmente en cuatro argumentos:

1. La adquisición de los activos de flúor de INEOS impulsa el crecimiento de Mexichem para ‘10 y ‘11, replicando su exitosa estrategia de integración vertical de la cadena de PVC, pero esta vez en la división de flúor.

2. En resumen, nuestro estimado de crecimiento de 2010 al nivel del EBITDA pasa de 22% a 43.5%, incluyendo la adquisición y de 20% a 33% para 2011. Esto nos lleva a una UPA de P$2.14 para 2010 y P$3.10 para 2011 vs P$1.53 registrado en 2009.

3. Nuestros economistas mejoraron sus expectativas macroeconómicas y esperan una mayor recuperación de las condiciones para la industria de la construcción en el corto plazo para los países en donde Mexichem lleva a cabo la mayor parte de sus operaciones (México, Brasil, Colombia).

4. Mayores valuaciones de nuestra muestra de compañías comparables. La mediana del múltiplo VC/EBITDA 2010E ha pasado de 6.8x a finales de 2009 a 7.6x actualmente. Adicionalmente, el perfil de crecimiento de Mexichem, mayor al promedio (TACC EBITDA 29% 2009-2012E vs 11% de la muestra), deberá apoyar un premio sobre la valuación.

Mexichem sigue siendo una historia de crecimiento, aún cotiza a múltiplos de largo plazo atractivos (7x nuestro estimado EBITDA ‘10 y 5.1x ‘11E), tiene alto potencial de crecimiento, pocas presiones financieras en el CP, situación financiera estable y poca necesidad para financiar crecimiento orgánico, además del potencial de alza de la adquisición de los activos de fluorita de INEOS, anunciada a principios de ‘10 y las potenciales adquisiciones pequeñas en la división de PVC, que se esperan en el mediano plazo.

Creemos que Mexichem:

Es una opción alterna atractiva en la industria de la construcción latinoamericana, con la mayoría de sus ingresos ligados a dicho sector;

Tiene la capacidad para sustentar su crecimiento con una situación financiera sólida, y esperamos una razón Deuda Neta / EBITDA de 0.8x al cierre de 2010 (con adquisiciones adiciónales podría llegar a 1.5x);

Los factores negativos potenciales para la acción son el riesgo de ejecución de sus nuevas alianzas fuera de Latinoamérica, su relativamente bajo free float (35%, aunque el promedio del importe operado diario es de US$6.1 mill en los últimos seis meses), así como mayor debilitamiento del ciclo de los petroquímicos o de la percepción de los inversionistas en la industria petroquímica y de construcción, así como riesgos de ejecución derivados de su estrategia de crecimiento basada en adquisiciones.

Incluyendo efecto de adquisición en flúor

Tabla 1. Desempeño de la acción

20

22

24

26

28

30

32

34

36

12-

09

01-

10

01-

10

01-

10

01-

10

02-

10

02-

10

02-

10

02-

10

03-

10

03-

10

03-

10

MEXCHEM INDICE

Anuncio de la adquisición activos de fluorita de INEOS

Fuente: Accival / CIRA

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 4

Valuación atractiva con premio sobre

comparables

Aumentamos nuestro precio objetivo a P$45 de P$32 anteriormente. Nuestro nuevo precio objetivo se basa en supuestos relativamente conservadores, pues únicamente tomamos en cuenta las adquisiciones que ya se han anunciado (i.e. adquisición de flúor), e incorporaremos fusiones y adquisiciones adicionales en el momento en el que la compañía las confirme, particularmente las adquisiciones de Plásticos Rex y Policyd (pendientes de aprobación de las autoridades), así como otra adquisición que la administración ha comentado (pero de la que no ha dado información adicional) en el negocio de tubería de PVC en Europa.

Valuación por múltiplo VC/EBITDA

Nuestro precio objetivo usa una valuación VC/EBITDA 2010E que genera un valor de P$45. Este modelo usa un múltiplo objetivo de 9x, basado en la mediana de nuestra muestra de compañías químicas globales más un premio por crecimiento, apoyado por el estimado de crecimiento mayor al promedio. Descontamos de nuestro Valor de la Compañía (que obtenemos de multiplicar el EBITDA estimado para 2010 por el múltiplo objetivo) la deuda neta y el interés minoritario.

Tabla 2. Valuación VC/EBITDA 2010E

Valuación por empresas comparables 2010

Múltiplo de la Muestra (Mediana) 7.6xMúltiplo objetivo 9.0x EBITDA Próx. 12 Meses 9,827Valor de la Compañía 88,775 -Deuda Neta (P$ Mill.) 8,145 -Interés Minoritario (P$ Mill.) 75 Valor del Capital 80,555 Número de acciones (Mill.) 1,800 Valor teórico por acción (P$) 44.75 Precio Actual (P$) 33.80 Potencial de apreciación 32.4%

Precios al 19 de marzo, 2010

Fuente: Accival / CIRA

Múltiplos implícitos

Actualmente, estimamos que Mexichem cotiza a 7x nuestra proyección EBITDA 2010, una valuación atractiva dadas las actuales valuaciones altas del mercado, especialmente para las compañías en la industria petroquímica. Nuestro nuevo precio objetivo de P$45 implica un múltiplo VC/EBITDA 2010E de 9x, un premio de 20% sobre la mediana de nuestra muestra de compañías petroquímicas.

Justificamos el premio como una consecuencia del diferente perfil de crecimiento de Mexichem frente a otras compañías petroquímicas, pues

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 5

esperamos un crecimiento anual compuesto del EBITDA para los próximos tres años de 29% vs 11% de la muestra.

Tabla 3. Múltiplos implícitos y sensibilidad

Múltiplos 2010E Múltiplos 2011E

Implícitos (Descuento)/Premio vs Implícitos (Descuento)/Premio vs

Precio Por Acción Potencial de apreciación Comps Promedio Actual Comps Promedio Actual

P$47.30 41% 9.5x 25% 83% 36% 6.8x 2% 30% 33%

Comparables 2011 P$46.25 38% 9.3x 23% 79% 33% 6.6x 0% 28% 30%

Precio Objetivo P$45.00 34% 9.1x 20% 75% 30% 6.5x -3% 24% 27%

Comparables 2010 P$36.84 10% 7.6x 0% 46% 9% 6.6x 0% 28% 30%

Prom. 2 años @ Ebitda '11e P$35.83 7% 7.4x -2% 42% 6% 5.2x -22% 0% 2%

Precio Actual P$33.56 0% 7.0x -8% 34% 0% 5.1x -23% -2% 0%

Prom. 2 años @ Ebitda '10e P$23.79 -29% 5.2x -32% 0% -26% 3.5x -47% -32% -31%

Fuente: Citi Investment Research and Analysis

Adicionalmente, como la parte derecha de la tabla anterior muestra, el premio desaparecería si consideramos un periodo ligeramente mayor: si usamos los múltiplos de 2011 Mexichem cotizaría a 6.4x nuestro precio objetivo, ligeramente menor a la muestra que cotiza a 6.7x EBITDA 2011E, apoyando así nuestra posición positiva sobre la acción.

Tabla 4. Parámetros de valuación de compañías comparables

P / U CAC VC/EBITDA CAC

2010E 2011E 2012E UPA 2008 2009 2010E 2011E 2012E EBITDA

ALFA S.A.B de C.V. (ALFAA.MX) Luis Vallarino, CFA 1H P$93.60 P$100.00 1.1% 7.9% P$52,360.0 18.6x 19.1x 0.0x -166.0% 8.4x 6.5x 5.7x 5.1x 0.0x 18.0%Celanese Corp (CE) P.J. Juvekar 2H P$32.67 P$36.00 0.5% 10.7% $4,765 11.7x 10.7x 10.2x 4.7% 7.3x 10.0x 7.7x 6.7x 6.0x 11.2%Braskem SA (BRKM5.SA) Tereza Mello, CFA 3H P$13.40 P$12.50 0.0% -6.7% R$ 6,980 - - 0.0x -64.5% 5.8x 6.2x 6.2x 6.7x 0.0x -4.0%Dow Chemical Co (DOW) P.J. Juvekar 1H P$30.00 P$36.00 2.0% 22.0% $34,509 17.1x 11.5x 10.0x 71.5% 8.7x 10.6x 7.6x 6.2x 5.2x 22.8%Formosa Plastics (1301.TW) Oscar Yee 2L P$71.00 P$72.00 5.1% 6.5% NT$ 434,584 15.6x 12.3x 0.0x 21.4% 17.0x 14.7x 13.7x 12.2x 0.0x 6.8%LG Chem (051910.KS) Oscar Yee 1L P$241,000 P$275,000 1.2% 15.4% W 15,971,335 11.5x 10.2x 0.0x 22.0% 9.3x 6.5x 6.8x 6.0x 0.0x 12.4%Reliance Industries (RELI.BO) Rahul Singh 1L P$1,089.80 P$1,100 0.7% 1.7% Rs3,564,007 21.0x 15.0x 12.9x 2.8% 16.3x 15.8x 12.4x 8.9x 7.8x 25.9%Shin-Etsu Chemical (4063) Takao Kanai 1M P$5,200 P$6,000 1.9% 17.3% ¥2,207,417 27.9x 19.2x 14.1x -14.1% 3.8x 4.8x 8.6x 6.7x 5.3x -2.5%Solvay SA (SOLB.BR) Andrew Benson 2M € 73.53 € 60.00 3.0% -15.4% € 6,228 13.3x 13.4x 0.0x -9.2% 6.6x 8.1x 6.9x 6.6x 0.0x 0.2%Mediana (sin Mexichem) 1.2% 7.9% 16.3x 12.8x 0.0x 2.8% 8.4x 8.1x 7.6x 6.7x 0.0x 11.2%Promedio (sin Mexichem) 1.7% 6.6% 17.1x 13.9x 5.2x -14.6% 9.2x 9.3x 8.4x 7.2x 2.7x 10.1%

Precios al 19 de marzo, 2010Recomendaciones: 1=Compra, 2=Mantener, 3=Venta; Calificación de Riesgo: S=Especulativo, H=Alto, M=Medio, L=Bajo* CAC de tres próximos años desde el último anual.

Compañía Analista CitiRecomendación

Actual

Último

Precio

Precio

Objetivo

Valor de

Mercado

(USD Mn)

Rend por

Div %Rdto. Total Esp

%

Fuente: Accival / CIRA

Impacto de los activos de Flúor de INEOS en

Mexichem

Actualmente, Mexichem tiene la mina de flúor (materia prima de productos fluorinados) más grande del mundo, con una capacidad instalada de más de un millón de toneladas métricas anuales, equivalente a 17% de la producción mundial de 2008, y de acuerdo con la compañía, tiene una participación líder en el mercado de ~20%. Mexichem vende parte del flúor como fundente para

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 6

las industrias metalúrgicas, de vidrio y de aluminio, y transforma una porción de su producción en ácido sulfúrico y otros derivados como fluoruro de aluminio.

A principios de febrero, Mexichem anunció la adquisición de los activos de flúor de INEOS, que transformará a Mexichem del mayor productor de fluorita y ácido fluorhídrico a un productor integrado de compuestos de fluorocarbonos, materia prima de refrigerantes, propelentes médicos y fluoropolímeros con operaciones en EUA, Europa y Asia, replicando la integración vertical utilizada en su negocio de PVC, pero con presencia global.

Tabla 5. Cadena de flúor

Fuente: Accival / CIRA

Por lo tanto, la adquisición de INEOS le dará a Mexichem un elemento clave en la cadena de flúor, pues los nuevos activos estarán enfocados en la producción de derivados de ácido fluorhídrico. Tenemos una visión muy positiva de esta adquisición, pues hay una gran demanda potencial para este tipo de productos, dado que EUA es deficitario en la producción de fluorita desde los 90s, pero es el mayor consumidor de productos fluorados. En particular, la fluorita y el ácido fluorhídrico producidos en México, tienen una alta participación de mercado en las importaciones de EUA pues los precios y la calidad son competitivos y las reservas significativas, como se muestra en la sección de descripción de la industria.

La transacción y sinergias

La transacción deberá ser completada a finales de marzo, en un acuerdo en el que obtendrá capacidad de producción en EUA, Europa y Japón a cambio de US$300 mill, más un acuerdo de no competencia por US$50 mill. Mexichem espera ventas adicionales de ~US$350 mill en 2010, y con base en información de INEOS, estimamos un EBITDA de ~US$65 mill en la parte baja del ciclo, y de hasta US$180 mill en la parte alta del ciclo industrial. La adquisición ya estaba fondeada, principalmente por las emisiones de capital y de duda del año pasado.

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 7

Adicionalmente, el potencial de sinergias es significativo, sólo por transferir suministro de fluorita a la producción propia de Mexichem: actualmente INEOS compra flúor de Mongolia, China y Sudáfrica a precio de mercado, que oscila cerca de US$350/ton, mientras que los costos de producción de Mexichem están en un rango de US$45-50/ton; aún tomando en cuenta los costos de transporte, el potencial de ahorro es atractivo.

No tomamos en cuenta sinergias significativas en nuestro modelo, por lo que nuestros estimados tienen un sesgo conservador, pero aumentan significativamente debido a la adquisición. Por lo tanto, nuestro estimado de crecimiento de ventas para 2010 aumenta 6%, mientras que nuestro estimado de EBITDA aumenta 11%. En la sección de nuevos estimados, se encuentra una explicación más completa de nuestras nuevas expectativas.

Explorando la industria de fluorita

¿Qué es y de dónde viene?

El flúor es un elemento químico con número atómico 9, representado por el símbolo F, y se extrae principalmente a través del procesamiento del mineral de fluorita.

La fluorita es un mineral no metálico, comúnmente utilizado para reducir costos de electricidad en el proceso de producción de las industrias del acero, cemento, vidrio y cerámica. Al actuar como fundente (reduciendo así la temperatura a la cual las sustancias se derriten), la fluorita es clasificada como grado metalúrgico.

Una vez que las impurezas han sido removidas, se puede clasificar como de grado ácido. Esta fluorita se combina con ácido sulfúrico y se transforma en ácido fluorhídrico (HF), que se produce por la reacción química del cloro y el ácido sulfúrico a 250°C. La reacción produce fluoruro de hidrógeno, que es disuelto en agua para producir el ácido fluorhídrico.

El ácido fluorhídrico se utiliza en varios procesos industriales, como la manufactura de gases refrigerantes para aires acondicionados, (CFCs y HCFCs que no dañan el medio ambiente), refrigeradores y congeladores o como propelente en la manufactura de gasolina y en el procesamiento de acero inoxidable.

El HF es un líquido cristalino, altamente tóxico y muy corrosivo. Debido a estas características, el costo de transportación es demasiado alto, es por ello que las diferentes cadenas en las cuales actúa se encuentran cerca de su lugar de producción. El HF se usa en la industria del vidrio, acero, de semiconductores y de combustible nuclear ya que tiene la capacidad de disolver el vidrio y óxidos metálicos, característica que permite purificar el acero, chips de silicón y combustible nuclear. Como insumo, se utiliza para la manufactura de polímeros como el Teflón, refrigerantes, propelentes, anestésicos y solventes, así como la sal de litio para baterías y sodio para pastas dentales.

Mexichem opera la segunda planta procesadora más grande de ácido fluorhídrico en América del Norte, con una capacidad de 95,000 toneladas anuales.

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 8

La mayoría de la fluorita consumida en EUA es para la producción de ácido fluorhídrico y fluoruro de aluminio.

Tabla 6. Uso final de flúor

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

1T06

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

Otros usos y productosMetalúrgicaÁcido fluorhídrico y fluoruro de aluminio *

* Datos no publicados desde 4T08, pero calculados bajo el supuesto de contribución constate del consumo de fluorita para otros usos y productos

Fuente: US Geological Survey

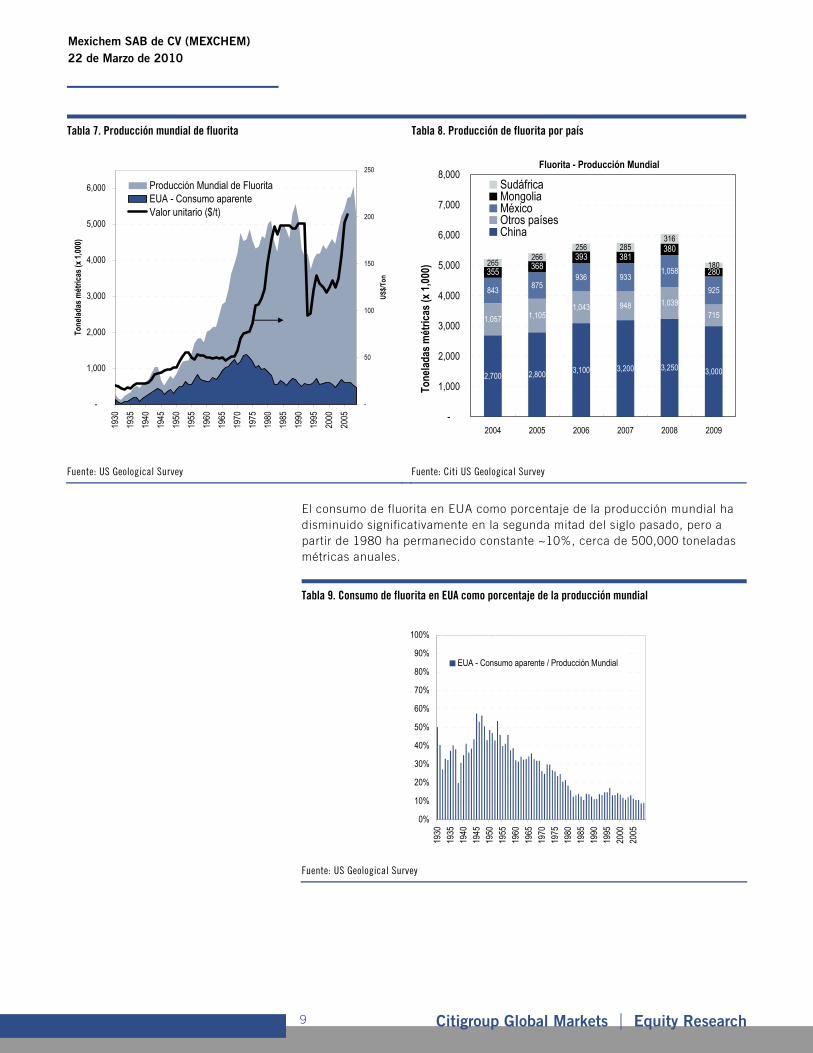

Producción mundial

China es el mayor productor de fluorita, con una contribución de 59% en la producción mundial, seguido de México, con una contribución de 18%. El mercado chino está muy fragmentado pues tiene más de 1,500 productores, mientras que el mercado mexicano tiene pocos productores (donde por mucho, el mayor productor es Mexichem). Adicionalmente, las exportaciones de fluorita en China están sujetas a controles estrictos, pues por política, la mayoría de la producción esta destinada al consumo interno. La producción de fluorita ha sido volátil desde la década de 1970, después de experimentar un alto crecimiento en la primera mitad del siglo. Desde entonces, el consumo aparente de EUA ha disminuido significativamente, aunque aún consume 11% de la producción mundial. Extrañamente, los precios han aumentado de forma importante desde la década de 1970, y después de experimentar una fuerte caída a principios de los ’90, se han recuperado e incluso superado los niveles anteriores, principalmente como consecuencia de las restricciones en las exportaciones de China.

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 9

Tabla 7. Producción mundial de fluorita Tabla 8. Producción de fluorita por país

-

1,000

2,000

3,000

4,000

5,000

6,000

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

Tone

lada

s m

étric

as (x

1,0

00)

-

50

100

150

200

250

US$

/Ton

Producción Mundial de FluoritaEUA - Consumo aparenteValor unitario ($/t)

Fluorita - Producción Mundial

2,700 2,800 3,100 3,200 3,250 3,000

1,057 1,1051,043 948 1,039

715

843875

936 9331,058

925

355368

280265

266256 285

316

180

380381393

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2004 2005 2006 2007 2008 2009To

nela

das

mét

ricas

(x 1

,000

)

SudáfricaMongoliaMéxicoOtros paísesChina

Fuente: US Geological Survey Fuente: Citi US Geological Survey

El consumo de fluorita en EUA como porcentaje de la producción mundial ha disminuido significativamente en la segunda mitad del siglo pasado, pero a partir de 1980 ha permanecido constante ~10%, cerca de 500,000 toneladas métricas anuales.

Tabla 9. Consumo de fluorita en EUA como porcentaje de la producción mundial

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

EUA - Consumo aparente / Producción Mundial

Fuente: US Geological Survey

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 10

Tabla 10. Industria mexicana de fluorita: Volumen de producción

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1T05

2T05

3T05

4T05

1T06

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

Producción Fluorita México (Ton)

Producción Ácido Fluorhídrico (Ton)

Mexichem - Volumen - Cadena de Flúor

Ton

Fuente: INEGI y CIRA

El Mercado de fluorita en EUA

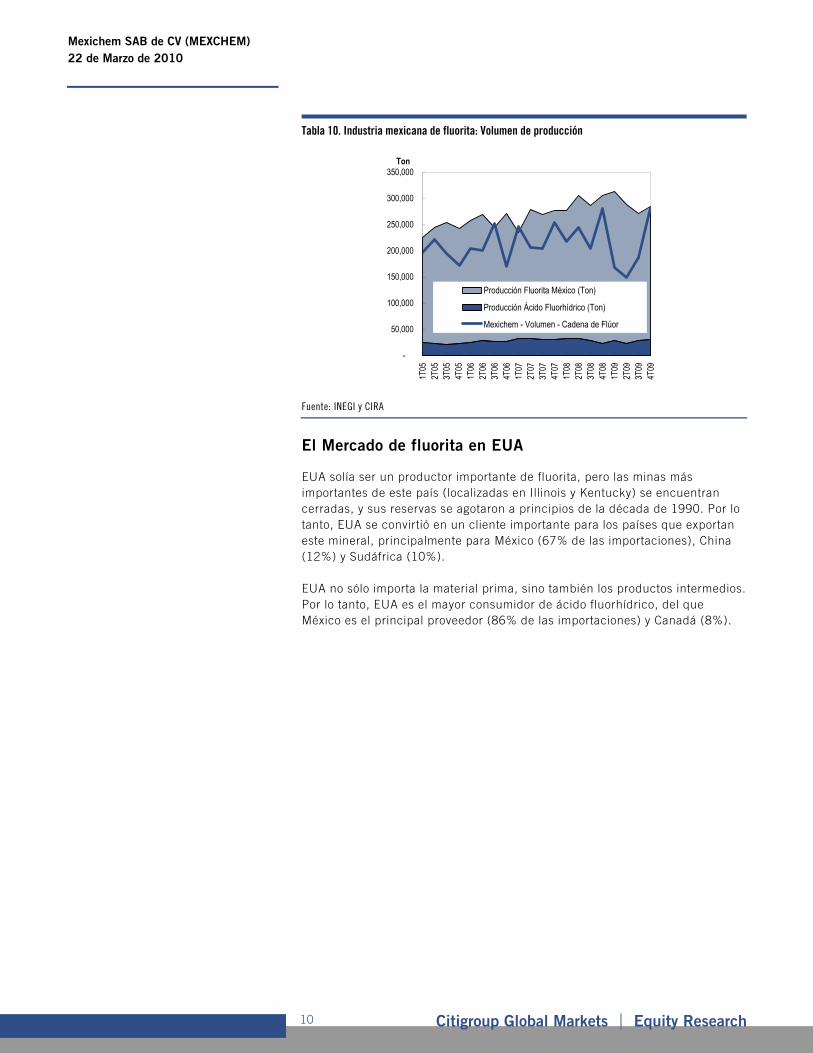

EUA solía ser un productor importante de fluorita, pero las minas más importantes de este país (localizadas en Illinois y Kentucky) se encuentran cerradas, y sus reservas se agotaron a principios de la década de 1990. Por lo tanto, EUA se convirtió en un cliente importante para los países que exportan este mineral, principalmente para México (67% de las importaciones), China (12%) y Sudáfrica (10%). EUA no sólo importa la material prima, sino también los productos intermedios. Por lo tanto, EUA es el mayor consumidor de ácido fluorhídrico, del que México es el principal proveedor (86% de las importaciones) y Canadá (8%).

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 11

Tabla 11. Importaciones de fluorita en EUA por país Tabla 12. Importaciones de ácido fluorhídrico en EUA por país

-

50,000

100,000

150,000

200,000

250,000

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

To

nel

adas

Mét

rica

s

México China

Mongolia Sudáfrica

*Otros países incluye: Alemania, Japón, Rusia y Reino Unido

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

Tone

lada

s M

étric

as

OtrosCanadáMéxico

*Otros países incluye: Alemania, Japón y China, entre otros

Fuente: US Geological Survey Fuente: US Geological Survey

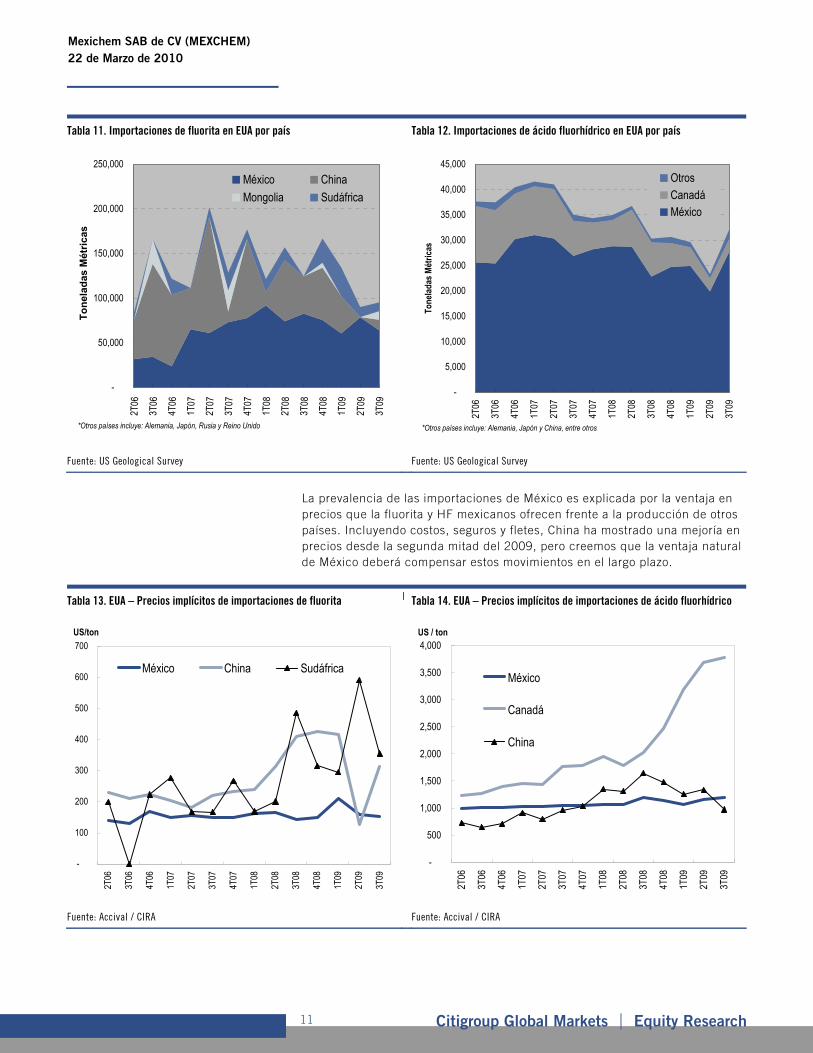

La prevalencia de las importaciones de México es explicada por la ventaja en precios que la fluorita y HF mexicanos ofrecen frente a la producción de otros países. Incluyendo costos, seguros y fletes, China ha mostrado una mejoría en precios desde la segunda mitad del 2009, pero creemos que la ventaja natural de México deberá compensar estos movimientos en el largo plazo.

Tabla 13. EUA – Precios implícitos de importaciones de fluorita | Tabla 14. EUA – Precios implícitos de importaciones de ácido fluorhídrico

-

100

200

300

400

500

600

700

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

México China Sudáfrica

US/ton

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

México

Canadá

China

US / ton

Fuente: Accival / CIRA Fuente: Accival / CIRA

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 12

Oferta y Demanda El uso de productos fluorados depende en gran parte de la actividad industrial, lo que explica la contracción en la demanda y oferta de fluorita y ácido fluorhídrico desde principios de 2008. Sin embargo, junto con la recuperación macroeconómica se observó un aumento en el uso de estos productos desde mediados de 2009, que deberá continuar en el corto plazo.

Tabla 15. Fluorita. Dinámica de oferta y demanda en EUA Tabla 16. Ácido fluorhídrico. Dinámica de oferta y demanda en EUA

50,000

70,000

90,000

110,000

130,000

150,000

170,000

190,000

210,000

230,000

250,000

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

Tone

lada

s m

étric

as

-

50

100

150

200

250

300

350

400

US/Ton

Precio de fluorita - ImportacionesImportaciones de fluoritaConsumo de fluorita

-

50,000

100,000

150,000

200,000

250,000

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

Tone

lada

s m

étric

as

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

US/Ton

Precio Importaciones - HF

Importaciones - HF y fluoruro de alumunio

Consumo - HF y fluoruro de alumunio

Fuente: US Geological Survey Fuente: US Geological Survey

A partir del 3T08 el precio de las importaciones aumentaron significativamente hasta principios de 2009, cuando tuvieron una caída fuerte. El primer aumento en precios ocurrió aún frente al crecimiento en importaciones (aumento de oferta) y menor consumo en EUA (contracción en demanda), pareciendo ser contra intuitivo. Sin embargo, la explicación es que China limitó aún más sus exportaciones de fluorita, restringiendo al mercado mundial de productos fluorados.

Dinámica de precios

Los precios de fluorita y sus derivados son normalmente fijados por medio de contratos anuales, por lo cual los cambios en el consumo pueden no tener un efecto inmediato en los precios.

En el caso de las importaciones mexicanas en EUA, históricamente han tenido ventaja sobre las importaciones de otros países tanto en el caso de la fluorita como para el ácido fluorhídrico.

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 13

Tabla 17. Precio fluorita (US/ton) Tabla 18. Precio ácido fluorhídrico (US/ton)

75

100

125

150

175

200

225

250

275

300

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

EUA - Precio Fluorita - Importaciones de todos lospaísesEUA - Precio Fluorita - Importaciones de México

México - Precio Fluorita

10,000

12,000

14,000

16,000

18,000

20,000

22,000

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

EUA - Precio ÁcidoFluorhídrico - Importacionesde todos los países

EUA - Precio Ácido Fluorhídrico- Importaciones de México

Mexico - Precio del HF

Fuente: US Geological Survey y CIRA Fuente: US Geological Survey y CIRA

Mexichem ha demostrado tener buen poder de precios para los productos que exporta a EUA, con un crecimiento más rápido en precios que las importaciones en general y que el promedio de los precios dentro de México.

Tabla 19. Índice precio fluorita (1T07=100) Tabla 20. Índice precio ácido fluorhídrico (1T07=100)

75

100

125

150

175

200

225

250

275

300

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

EUA - Precio Fluorita -Importaciones de todos lospaísesEUA - Precio Fluorita -Importaciones de México

México - Precio Fluorita

Mexichem - Precio promediodivisión de flúor

90

100

110

120

130

140

150

160

170

180

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

EUA - Precio ÁcidoFluorhídrico - Importacionesde todos los paísesEUA - Precio Ácido Fluorhídrico- Importaciones de México

Mexico - Precio del HF

Mexichem - Precio promediodivisión de flúor

Fuente: Accival / CIRA Fuente: Accival / CIRA

El precio promedio de los productos de Mexichem es una combinación de fluorita y HF y otros derivados, como se muestra en la siguiente gráfica.

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 14

Tabla 21. Comparación de precios en México

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

1T05

2T05

3T05

4T05

1T06

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

Precio FluoritaMexichem - Precio P$/Ton - Cadena de flúor Precio Ácido Fluorhídrico

P$

Fuente: Accival / CIRA

Nuevos Estimados Nuestros nuevos estimados toman los resultados al cierre de 2009, el nuevo escenario macroeconómico de nuestros economistas, así como el efecto de la adquisición de INEOS en el negocio de fluorita. No tomamos en cuenta adquisiciones adicionales, como las pendientes de aprobación por parte de las autoridades (Plásticos Rex y Policyd) o el plan recientemente anunciado de adquisiciones en Europa en el negocio de tuberías de PVC.

En términos anuales, las ventas cayeron 2% vs 2008, mientras que el EBITDA aumentó significativamente en 30%. Debajo de la línea operativa, la UPA de P$1.53 se compara favorablemente con P$0.07 de 2008.

Financieramente, Mexichem reportó una deuda neta de P$6,228 mill vs P$8,133 mill al cierre de 2008. Esta cifra está en línea con nuestro estimado de P$6,244 mill e implica una razón saludable Deuda Neta / EBITDA de 0.9x vs 1.5x en 2008.

Desde la última vez que actualizamos nuestros estimados, nuestros economistas cambiaron su perspectiva para Latinoamérica y ahora esperan una recuperación más acentuada en 2010. Ajustamos nuestros estimados de acuerdo con esas expectativas macroeconómicas y para reflejar los ingresos menores a lo esperado en 2009, pero con una rentabilidad significativamente mayor a la esperada.

Nuestro nuevo escenario muestra una visión más positiva de nuestros economistas para las economías de México y Brasil en 2010. Ahora esperamos una contracción más pronunciada del PIB de México en 2009, seguido de una expansión ligeramente mayor en 2010 y 2011. En el caso de Brasil, tenemos una visión más positiva para el crecimiento económico en 2010, aunque moderamos nuestro estimado de la actividad de la construcción en dicho país.

Resultados 4T09 y 2009

Nuevos macros

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 15

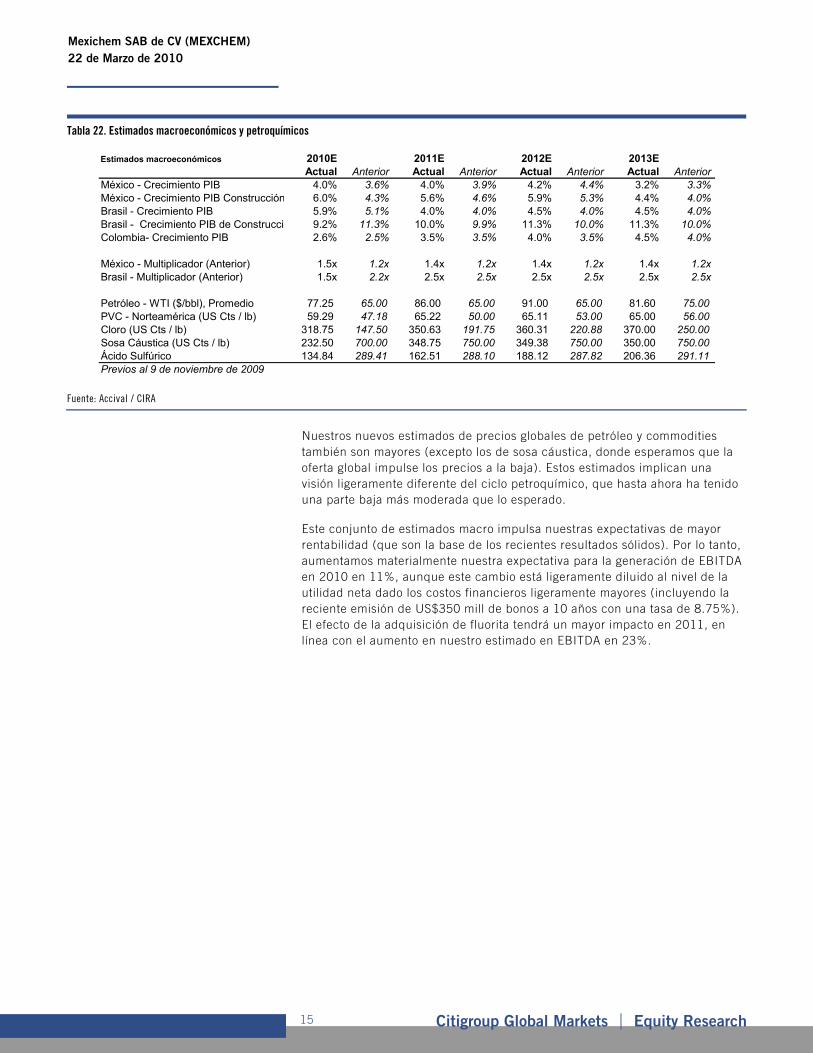

Tabla 22. Estimados macroeconómicos y petroquímicos

Estimados macroeconómicos 2010E 2011E 2012E 2013EActual Anterior Actual Anterior Actual Anterior Actual Anterior

México - Crecimiento PIB 4.0% 3.6% 4.0% 3.9% 4.2% 4.4% 3.2% 3.3%México - Crecimiento PIB Construcción 6.0% 4.3% 5.6% 4.6% 5.9% 5.3% 4.4% 4.0%Brasil - Crecimiento PIB 5.9% 5.1% 4.0% 4.0% 4.5% 4.0% 4.5% 4.0%Brasil - Crecimiento PIB de Construcció 9.2% 11.3% 10.0% 9.9% 11.3% 10.0% 11.3% 10.0%Colombia- Crecimiento PIB 2.6% 2.5% 3.5% 3.5% 4.0% 3.5% 4.5% 4.0%

México - Multiplicador (Anterior) 1.5x 1.2x 1.4x 1.2x 1.4x 1.2x 1.4x 1.2xBrasil - Multiplicador (Anterior) 1.5x 2.2x 2.5x 2.5x 2.5x 2.5x 2.5x 2.5x

Petróleo - WTI ($/bbl), Promedio 77.25 65.00 86.00 65.00 91.00 65.00 81.60 75.00 PVC - Norteamérica (US Cts / lb) 59.29 47.18 65.22 50.00 65.11 53.00 65.00 56.00 Cloro (US Cts / lb) 318.75 147.50 350.63 191.75 360.31 220.88 370.00 250.00 Sosa Cáustica (US Cts / lb) 232.50 700.00 348.75 750.00 349.38 750.00 350.00 750.00 Ácido Sulfúrico 134.84 289.41 162.51 288.10 188.12 287.82 206.36 291.11 Previos al 9 de noviembre de 2009

Fuente: Accival / CIRA

Nuestros nuevos estimados de precios globales de petróleo y commodities también son mayores (excepto los de sosa cáustica, donde esperamos que la oferta global impulse los precios a la baja). Estos estimados implican una visión ligeramente diferente del ciclo petroquímico, que hasta ahora ha tenido una parte baja más moderada que lo esperado.

Este conjunto de estimados macro impulsa nuestras expectativas de mayor rentabilidad (que son la base de los recientes resultados sólidos). Por lo tanto, aumentamos materialmente nuestra expectativa para la generación de EBITDA en 2010 en 11%, aunque este cambio está ligeramente diluido al nivel de la utilidad neta dado los costos financieros ligeramente mayores (incluyendo la reciente emisión de US$350 mill de bonos a 10 años con una tasa de 8.75%). El efecto de la adquisición de fluorita tendrá un mayor impacto en 2011, en línea con el aumento en nuestro estimado en EBITDA en 23%.

Mexichem SAB de CV (MEXCHEM)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 16

Tabla 23. Estimados de Mexichem: Anteriores vs Actuales

Mexichem 2009 2010E 2011E 2012E 2013E TAC

Estimados Anteriores

Ventas 30,699 37,016 42,895 48,229 53,472 14.9%

EBITDA 6,847 8,881 10,697 12,154 14,031 19.6%

UPA 1.53 2.08 2.19 2.93 3.61 23.9%

CapEx total (Incl. Adquisiciones) -1,039 -1,778 -2,504 -3,370 -3,520

Estimados Actuales

Ventas 39,346 46,089 50,309 56,192 16.3%

Crecimiento en ventas 28% 17% 9% 12%

EBITDA 9,827 13,158 14,710 16,147 23.9%

Crecimiento en EBITDA 44% 34% 12% 10%

UPA 2.14 3.10 3.91 4.41 30.3%

Crecimiento en UPA 40% 45% 26% 13%

CapEx total (Incl. Adquisiciones) -7,105 -2,893 -3,017 -3,370

Diferencias

Ventas 6% 7% 4% 5%

EBITDA 11% 23% 21% 15%

EPS 3% 42% 34% 22%

Total CapEx (Incl. Adquisiciones) 300% 16% -10% -4%

Fuente: Accival / CIRA

Mexic

hem

SA

B d

e C

V (M

EXC

HE

M.M

X)

22 de Marzo de 2010

Citig

roup G

lobal M

ark

ets

Equity R

ese

arc

h17

Tabla 24. Mexichem. Parámetros Operativos por División

Mexichem, S.A. de C.V.

Parámetros Operativos - Proforma 2008 1-09 2-09 3-09 4-09 2009 1-10E 2-10E 3-10E 4-10E 2010E 2011E 2012E 2013E

Mill. P$ Nominales

Ingresos 31,071 7,738 7,184 7,701 8,076 30,699 8,456 9,702 10,114 11,074 39,346 46,089 50,309 56,192Anterior - Ingresos 37,526 43,475 48,839 54,053

Cadena Cloro-Vinilo 14,569 3,730 2,940 3,504 3,551 13,726 3,704 3,674 3,936 4,561 15,875 18,937 20,623 23,036Anterior - Cadena Cloro-Vinilo 16,236 19,166 21,304 24,210

Prod. Transformados 17,342 4,125 4,327 4,584 4,606 17,643 4,722 4,665 4,865 5,305 19,557 22,262 24,792 28,083Anterior - Prod. Transformados 19,384 21,259 23,176 24,305

Cadena Flúor 2,154 638 477 618 799 2,532 765 2,206 2,192 2,172 7,335 8,897 9,269 9,959Anterior - Cadena Flúor 2,763 3,235 3,719 4,159

Incremento Nominal en Ingresos 36.1% 10.2% -4.6% -5.4% -3.7% -2.0% 9.3% 35.0% 31.3% 37.1% 28.2% 17.1% 9.2% 11.7%

Cadena Cloro-Vinilo 35.7% 9.5% -7.5% -17.6% -4.7% -5.8% -0.7% 25.0% 12.3% 28.4% 15.7% 19.3% 8.9% 11.7%

Prod. Transformados 11.0% -6.1% 7.6% -3.1% 1.7% 14.5% 7.8% 6.1% 15.2% 10.8% 13.8% 11.4% 13.3%

Cadena Flúor 3.3% 29.9% -8.6% 26.6% 22.4% 17.5% 19.9% 362.5% 254.7% 171.8% 189.7% 21.3% 4.2% 7.5%

Crecimiento en Volumen

Cadena Cloro-Vinilo 14% 4% -8% -15% 12% -3% -16% 15% 19% 14% 7% 12% 6% 6%

Prod. Transformados 9% 2% -1% -1% 10% 2% -1% 10% 10% 2% 5% 7% 8% 8%

Cadena Flúor 4% -23% -39% -8% 1% -17% 0% 0% 0% 0% 233% 16% -1% 3%

Inc. en Precio Promedio P$

Cadena Cloro-Vinilo 20% 6% 0% -3% -15% -3% 18% 8% -6% 13% 8% 7% 3% 5%

Prod. Transformados 33% 9% -5% 9% -12% -1% 15% -2% -4% 13% 5% 7% 3% 5%

Cadena Flúor -1% 69% 49% 38% 22% 41% -26% -12% -15% -1% -13% 4% 5% 4%

EBITDA 5,273 1,691 1,624 1,922 1,584 6,847 1,842 2,411 2,601 2,973 9,827 13,158 14,710 16,147

Margen 16.8% 21.9% 22.6% 25.0% 19.6% 22.3% 21.8% 24.8% 25.7% 26.8% 25.0% 28.5% 29.2% 28.7% Anterior - Margen 24.0% 24.9% 25.2% 26.2%

Cadena Cloro-Vinilo 2,250 806 594 785 648 2,834 802 847 921 1,101 3,671 5,025 5,817 6,666

Margen 15.4% 21.6% 20.2% 22.4% 18.2% 20.6% 21.7% 23.0% 23.4% 24.1% 24.1% 27.8% 28.3% 29.0% Anterior - Margen 22.9% 24.2% 25.7% 27.4%

Prod. Transformados 2,595 893 862 853 571 3,179 773 853 976 1,198 3,800 5,018 5,377 5,591

Margen 15.0% 21.6% 19.9% 18.6% 12.4% 18.0% 16.4% 18.3% 20.1% 22.6% 19.4% 22.5% 21.7% 19.9% Anterior - Margen 20.0% 20.5% 19.5% 19.5%

Cadena Flúor 624 307 215 271 416 1,209 324 786 784 766 2,660 3,523 3,970 4,390

Margen 29.0% 48.1% 45.1% 43.9% 52.1% 47.7% 42.4% 35.6% 35.8% 35.3% 36.3% 39.6% 42.8% 44.1% Anterior - Margen 44.7% 47.1% 48.5% 51.1%

Incremento en EBITDA 21.1% 42.4% 18.1% 38.4% 25.8% 29.8% 8.9% 48.5% 35.3% 87.6% 43.5% 33.9% 11.8% 9.8%

Cadena Cloro-Vinilo 18.0% 62.2% 46.3% 14.8% -2.1% 26.0% -0.5% 42.5% 17.3% 69.8% 29.5% 36.9% 15.8% 14.6%

Prod. Transformados 42.5% 45.7% 3.7% 16.5% 36.3% 22.5% -13.4% -1.1% 14.5% 109.8% 19.5% 32.0% 7.2% 4.0%

Cadena Flúor -32.1% 52.0% 32.7% 197.8% 146.2% 93.8% 5.6% 265.5% 189.3% 84.2% 120.0% 32.4% 12.7% 10.6%

Estiamdos Macroeconomicos y de la Industria

Inflación Fin (YOY,%) 6.5% 6.0% 5.7% 4.9% 3.6% 3.6% 4.9% 4.9% 5.1% 5.2% 5.2% 3.8% 3.7% 3.5%

Petróleo (US$/bbl), prom. mensual 99.60 49.39 69.97 70.60 79.30 67.32 71.00 71.00 81.00 86.00 77.25 86.00 91.00 81.60

PVC - Norteamérica (US Cts / lb) 57.00 49.67 44.33 45.33 51.33 51.33 59.50 59.17 58.50 60.00 59.29 65.22 65.11 65.00

Cloro (US Cts / lb) 269.17 221.33 163.00 170.00 289.42 289.42 375.00 325.00 325.00 250.00 318.75 350.63 360.31 370.00

Sosa Cáustica (US Cts / lb) 790.42 805.00 287.00 231.00 448.75 448.75 251.67 220.00 203.33 255.00 232.50 348.75 349.38 350.00

WORLD-Ácido Sulfúrico (Prom. Trim.) 334.67 293.50 249.17 162.33 119.83 206.21 125.44 130.75 137.77 145.40 134.84 162.51 188.12 206.36

PIB México - Inc. Real Anual 1.4% -7.9% -10.1% -6.2% -2.3% -6.6% 3.5% 5.8% 3.5% 3.3% 4.0% 4.0% 4.2% 3.2%

PIB de Construcción - México 0.6% -7.3% -8.8% -6.9% -7.0% -7.5% 6.0% 6.0% 6.0% 6.0% 6.0% 5.6% 5.9% 4.4%

PIB Brasil - Inc. Real Anual 5.1% -2.1% -1.6% -1.2% 4.1% -0.2% 7.0% 6.7% 6.0% 4.8% 5.9% 4.0% 4.5% 4.5%

PIB Construcción Brasil - Inc. Real Anual 8.3% -9.6% -9.3% -8.4% 29.0% 0.4% 10.5% 10.1% 9.0% 7.2% 9.2% 10.0% 11.3% 11.3%

PIB Colombia - Inc. Real Anual 2.6% -0.5% -0.3% -0.2% 0.8% 0.0% 1.4% 2.2% 2.8% 4.1% 2.6% 3.5% 4.0% 4.5%

P$ / US$ (Fin) 13.67 14.17 13.19 13.51 13.09 13.09 12.80 12.60 12.60 12.50 12.50 12.90 13.15 13.35

Fuente: Accival / CIRA

Mexic

hem

SA

B d

e C

V (M

EXC

HE

M.M

X)

22 de Marzo de 2010

Citig

roup G

lobal M

ark

ets

Equity R

ese

arc

h18

Tabla 25. Mexichem. Estado de Resultados Consolidado

Mexichem, S.A. de C.V.

Estado de Resultados 2008 1-09 2-09 3-09 4-09 2009 1-10E 2-10E 3-10E 4-10E 2010E 2011E 2012E 2013E

Mill. P$ Nominales

VENTAS NETAS 31,323 7,738 7,184 7,701 8,076 30,699 8,456 9,702 10,114 11,074 39,346 46,089 50,309 56,192

Inc. anual nominal 36.1% 10.2% -4.6% -5.4% -4.2% -2.0% 9.3% 35.1% 31.3% 37.1% 28.2% 17.1% 9.2% 11.7%Anterior - Ventas Netas 8,162 8,985 9,644 10,226 37,016 42,895 48,229 53,472

Resultado Bruto 9,366 2,729 2,733 2,898 2,818 11,178 2,951 3,395 3,549 3,898 13,793 16,339 18,035 20,370

Margen Bruto 29.9% 35.3% 38.0% 37.6% 34.9% 36.4% 34.9% 35.0% 35.1% 35.2% 35.1% 35.4% 35.8% 36.3%

Resultado De Operación 3,772 1,291 1,213 1,479 1,013 4,997 1,222 1,770 2,026 2,229 7,247 10,265 11,692 12,777

Margen Operativo 12.0% 16.7% 16.9% 19.2% 12.5% 16.3% 14.4% 18.2% 20.0% 20.1% 18.4% 22.3% 23.2% 22.7%

Inc. anual nominal 8.3% 43.0% 10.5% 34.4% 20.7% 27.9% -9.8% 39.1% 30.4% 109.0% 37.8% 36.4% 9.9% 5.6%

Depreciación Y Amortización Del Ejercicio -1,502 -400 -411 -443 -571 -1,850 -621 -641 -575 -744 -2,580 -2,893 -3,017 -3,370

Ebitda 5,273 1,691 1,624 1,922 1,584 6,847 1,842 2,411 2,601 2,973 9,827 13,158 14,710 16,147

Margen EBITDA 16.8% 21.9% 22.6% 25.0% 19.6% 22.3% 21.8% 24.8% 25.7% 26.8% 25.0% 28.5% 29.2% 28.7%

Inc. anual nominal 21.1% 42.4% 18.1% 38.4% 25.8% 29.8% 8.9% 48.5% 35.3% 87.6% 43.5% 33.9% 11.8% 9.8%Anterior - Ebitda 1,924 2,144 2,433 2,380 8,881 10,697 12,154 14,031

Costo Integral De Financiamiento -3,047 -540 366 -71 20 -642 -56 -115 -337 -221 -729 -1,200 -586 -251

Intereses Netos -648 -168 -276 -115 -211 -769 -279 -295 -305 -279 -1,158 -723 -287 -34

Pérdida (Utilidad) En Cambios (Neto) -2,340 -357 659 53 239 177 272 187 0 96 555 -393 -255 -211

Resultado Por Posición Monetaria -60 -16 -17 -9 -8 -49 -49 -7 -32 -38 -126 -83 -44 -5

Otros Gastos Y Productos (Neto) -381 -162 -40 -253 -208 -664 -211 -243 -253 -277 -984 -1,152 -1,258 -1,405

Resultado Antes De Impuestos Y P.T.U. 343 589 1,537 798 767 3,691 955 1,412 1,437 1,731 5,535 7,913 9,848 11,121

Provisiones Para Impuestos Y P.T.U. -212 -185 -362 -359 -113 -1,019 -286 -424 -431 -519 -1,660 -2,295 -2,758 -3,114

Tasa Impositiva Efectiva 62% 31% 24% 45% 15% 28% 30% 30% 30% 30% 30% 29% 28% 28%

Resultado Neto Consolidado 140 410 1,183 517 663 2,773 672 993 1,010 1,216 3,890 5,635 7,108 8,025

Resultado Neto Minoritario -24 -10 -3 -2 -1 -16 -7 -10 -10 -12 -39 -56 -71 -80

Resultado Neto Mayoritario 115 400 1,180 515 662 2,758 666 983 999 1,204 3,851 5,578 7,037 7,945

Margen Neto 0.4% 5.2% 16.4% 6.7% 8.2% 9.0% 7.9% 10.1% 9.9% 10.9% 9.8% 12.1% 14.0% 14.1%

Inc. anual nominal -93.7% -9% 56.7% 129.7% -150.8% 2290.3% 66.2% -16.8% 94.1% 81.9% 39.7% 44.8% 26.1% 12.9%

Número de acciones (Mill.) 1,646 1,646 1,646 1,800 1,800 1,800 1,800 1,800 1,800 1,800 1,800 1,800 1,800 1,800

Utilidad por Acción 0.07 0.24 0.72 0.42 0.39 1.53 0.37 0.55 0.56 0.67 2.14 3.10 3.91 4.41

Inc. anual nominal -93.8% -9% 56.3% 198.9% -142% 2146.7% 52.2% -23.9% 33.1% 73.0% 39.7% 44.9% 26.2% 12.9%Anterior - UPA (P$) 0.44 0.50 0.58 0.67 2.08 2.19 2.93 3.61

Dividendos por acción 0.22 0.04 0.04 0.04 0.04 0.17 0.04 0.04 0.04 0.04 0.15 0.23 0.46 1.36

Inflación Fin (YOY,%) 6.5% 6.0% 5.7% 4.9% 3.6% 3.6% 4.9% 4.9% 5.1% 5.2% 5.2% 3.8% 3.7% 3.5%

Petróleo - WTI (US$/bbl) 99.60 49.39 69.97 70.60 79.30 67.32 71.00 71.00 81.00 86.00 77.25 86.00 91.00 81.60

PIB México - Inc. Real Anual 1.4% -7.9% -10.1% -6.2% -2.3% -6.6% 3.5% 5.8% 3.5% 3.3% 4.0% 4.0% 4.2% 3.2%Previo - PIB México - Inc. Real Anual 3.6% 3.9% 4.4% 3.3%

PIB de Construcción - México 0.6% -7.3% -8.8% -6.9% -7.0% -7.5% 6.0% 6.0% 6.0% 6.0% 6.0% 5.6% 5.9% 4.4%

PIB Brasil - Inc. Real Anual 5.1% -2.1% -1.6% -1.2% 4.1% -0.2% 7.0% 6.7% 6.0% 4.8% 5.9% 4.0% 4.5% 4.5%Previo - PIB Brasil - Inc. Real Anual 4.0% 4.0% 4.0% 4.0%

PIB Construcción Brasil - Inc. Real Anual 8.3% -9.6% -9.3% -8.4% 29.0% 0.4% 10.5% 10.1% 9.0% 7.2% 9.2% 10.0% 11.3% 11.3%

PIB Colombia - Inc. Real Anual 2.6% -0.5% -0.3% -0.2% 0.8% 0.0% 1.4% 2.2% 2.8% 4.1% 2.6% 3.5% 4.0% 4.5%Previo - PIB Colombia - Inc. Real Anual 2.5% 3.5% 3.5% 4.0%

P$ / US$ (Fin) 13.67 14.17 13.19 13.51 13.09 13.09 12.80 12.60 12.60 12.50 12.50 12.90 13.15 13.35

Fuente: Accival / CIRA

Mexic

hem

SA

B d

e C

V (M

EXC

HE

M.M

X)

22 de Marzo de 2010

Citig

roup G

lobal M

ark

ets

Equity R

ese

arc

h19

Tabla 26. Mexichem. Balance General

Mexichem, S.A. de C.V.

Balance General 2008 1-09 2-09 3-09 4-09 2009 1-10E 2-10E 3-10E 4-10E 2010E 2011E 2012E 2013E

Mill. P$ Nominales

Efectivo E Inversiones Temporales 4,048 2,715 2,810 5,387 10,367 10,367 9,793 6,160 6,058 7,196 7,196 10,217 11,837 14,546

Cuentas Por Cobrar (Total) 5,666 6,115 5,608 6,179 5,820 5,820 5,771 6,175 6,608 7,163 7,163 8,369 10,045 12,231

Inventarios 3,984 3,399 2,844 2,935 2,988 2,988 3,020 3,270 3,531 3,823 3,823 4,439 5,295 6,407

Otros Activos Circulantes 467 498 446 339 389 389 402 436 473 520 520 641 769 937

Activo Circulante 14,165 12,728 11,708 14,841 19,563 19,563 18,986 16,041 16,670 18,702 18,702 23,667 27,948 34,121

Inmuebles, Planta Y Equipo (Neto) 12,954 13,258 13,579 14,369 14,534 14,534 14,869 19,437 19,658 19,936 19,936 20,696 21,451 22,202

Depreciación Acumulada -14,404 -14,717 -15,268 -16,052 -15,657 -15,657 -16,639 -17,328 -18,099 -19,099 -19,099 -22,761 -26,650 -30,996

Activos Financieros 156 187 87 286 128 128 131 131 133 134 134 140 145 150

Crédito Mercantil 2,925 3,305 3,160 3,360 3,198 3,198 3,272 3,281 3,318 3,365 3,365 3,494 3,621 3,748

Otros Activos No Circulantes 3,068 2,928 2,938 2,925 3,098 3,098 3,170 3,179 3,215 3,260 3,260 3,385 3,508 3,631

Activo Total 33,269 32,407 31,472 35,781 40,521 40,521 40,428 42,069 42,993 45,399 45,399 51,381 56,673 63,852

Proveedores 7,906 5,504 4,346 4,977 5,340 5,340 5,478 5,918 6,404 6,941 6,941 8,094 7,933 7,816

Deuda De Corto Plazo 3,096 4,472 3,948 2,402 2,417 2,417 2,473 2,480 2,508 2,544 2,544 2,640 2,737 2,833

Otros Pasivos Circulantes 2,751 2,745 2,770 2,743 2,628 2,628 2,717 2,866 3,022 3,228 3,228 3,546 3,482 3,455

Pasivo Circulante 13,752 12,721 11,064 10,123 10,385 10,385 10,668 11,264 11,934 12,713 12,713 14,281 14,152 14,103

Deuda De Largo Plazo 9,085 9,170 9,141 10,052 14,177 14,177 13,465 13,504 12,619 12,798 12,798 11,083 9,146 9,467

Total De Otros Pasivos No Circulantes 1,952 2,064 1,744 2,024 2,724 2,724 2,153 2,205 2,243 2,329 2,329 2,545 2,741 2,993

Pasivo Total 24,789 23,955 21,949 22,198 27,286 27,286 26,286 26,973 26,797 27,840 27,840 27,910 26,039 26,562

Capital Contable Minoritario 110 114 103 83 61 61 61 63 64 68 68 77 85 96

Capital De Los Accionistas 8,370 8,338 9,420 13,500 13,175 13,175 14,081 15,033 16,132 17,491 17,491 23,394 30,549 37,194

Capital Contable 8,480 8,452 9,523 13,582 13,236 13,236 14,142 15,096 16,196 17,559 17,559 23,471 30,633 37,290

Pasivo con costo 12,181 13,642 13,089 12,453 16,594 16,594 15,938 15,984 15,127 15,342 15,342 13,724 11,883 12,299

Deuda Neta 8,133 10,927 10,278 7,066 6,228 6,228 6,145 9,824 9,070 8,145 8,145 3,506 46 -2,247

Deuda Neta / EBITDA (12 meses) 1.5x 1.9x 1.7x 1.1x 0.9x 0.9x 0.9x 1.2x 1.1x 0.8x 0.8x 0.3x 0.0x -0.1x

Rentab. del Capital Acc. (ROE, Util. Neta 12m / Cap 2.1% 1.3% 5.6% 7.9% 25.2% 21.3% 24.8% 20.5% 23.0% 24.9% 22.4% 24.2% 23.3% 21.6%

Costo del Capital Accionario 12.1% 13.4% 12.3% 10.9% 10.0% 10.7% 9.6% 9.7% 9.7% 9.7% 9.7% 9.6% 9.5% 10.0%

ROC (Rendimiento del Capital Total) 9.5% 10.5% 12.5% 9.7% 7.4% 7.4% 5.6% 5.8% 6.2% 7.4% 7.4% 10.8% 12.5% 11.9%

WACC (Costo del Capital) 10.7% 11.1% 9.9% 9.5% 8.8% 9.3% 9.1% 9.1% 9.1% 9.0% 9.0% 8.9% 8.8% 9.1%

ROA (Utilidad Neta 12m / Activos Promedio) 0.5% 0.4% 1.6% 2.3% 8.0% 6.9% 8.4% 7.2% 8.1% 9.2% 8.6% 11.0% 12.6% 12.6%

ROIC (Rendimiento del Capital Invertido, 12m) 19.2% 19.9% 20.4% 20.4% 20.1% 20.1% 20.2% 20.8% 22.1% 24.4% 23.2% 28.0% 26.5% 25.0%

Inflación Fin (YOY,%) 6.5% 6.0% 5.7% 4.9% 3.6% 3.6% 4.9% 4.9% 5.1% 5.2% 5.2% 3.8% 3.7% 3.5%

P$ / US$ (Fin) 13.67 14.17 13.19 13.51 13.09 13.09 12.80 12.60 12.60 12.50 12.50 12.90 13.15 13.35

Fuente: Accival / CIRA

Mexic

hem

SA

B d

e C

V (M

EXC

HE

M.M

X)

22 de Marzo de 2010

Citig

roup G

lobal M

ark

ets

Equity R

ese

arc

h20

Tabla 27. Cambios en la Situación Financiera

Mexichem, S.A. de C.V.

Cambios en la situación financiera 2008 1-09 2-09 3-09 4-09 2009 1-10E 2-10E 3-10E 4-10E 2010E 2011E 2012E 2013E

Mill. P$ Nominales

Resultado Neto Mayoritario 115 400 1,179 499 636 2,715 666 983 999 1,204 3,851 5,578 7,037 7,945

+ Depreciación Y Amortización Del Ejercicio 1,502 400 411 443 571 1,825 621 641 575 744 2,580 2,893 3,017 3,370

Cambio en Capital de Trabajo 1,192 -2,214 -373 -825 1,402 -2,009 259 -96 -76 -134 -47 -415 -2,783 -3,404

+ (-) Dec (Inc) Cuentas Por Cobrar -110 -357 359 -500 496 -1 129 -367 -343 -436 -1,017 -868 -1,278 -1,715

+ (-) Dec (Inc) Inventarios -1,113 669 536 -125 -3 1,077 37 -241 -224 -242 -670 -463 -684 -916

+ (-) Dec (Inc) Otras Ctas Por Cob Y Otros Activos -858 -178 -14 -906 358 -740 55 -21 -20 -25 -11 -50 -73 -98

+ (-) Inc (Dec) en Proveedores 2,832 -2,495 -1,151 716 362 -2,568 15 424 419 446 1,304 873 -452 -388

+ (-) Inc (Dec) en Otros Pasivos 440 147 -102 -11 190 223 24 108 92 123 347 92 -295 -286

Flujo Operativo 3,986 -1,729 113 -334 1,899 -51 919 1,583 1,522 1,879 5,903 8,239 7,444 8,145

CapEx [(-) Adquisición De Inmuebles, Planta Y Eq -1,550 -1,126 -625 -379 -1,055 -3,185 -621 -641 -575 -744 -2,580 -2,893 -3,017 -3,370

Capex (Crecimiento) -142 -571 -229 0 -738 -1,539 -130 -156 -85 -250 -621 -832 -829 -1,066

Capex (Mantenimiento) -1,408 -554 -396 -379 -317 -1,646 -491 -485 -490 -493 -1,959 -2,061 -2,188 -2,304

Compras/Ventas De Activos Fijos Tangibles 262 0 1 427 432 859 0 -4,525 0 0 -4,525 0 0 0

Total De Otros Flujos Utilizados (Generados) En In -3,699 -409 241 1,107 348 1,287 0 0 0 0 0 0 0 0

Flujo De Inversión -4,987 -1,535 -384 1,154 -275 -1,039 -621 -5,166 -575 -744 -7,105 -2,893 -3,017 -3,370

Recursos Por Financto. Ajeno 3,356 1,462 -557 -645 4,109 4,369 -1,039 0 -1,038 0 -2,077 -2,162 -2,300 0

Recursos Por Financto. Propio -2,140 1,245 -370 -578 -6,248 -5,950 -63 -71 -72 -73 -279 -409 -821 -2,453

Recursos Generados Por Emisión De Capital Ne -1,856 1,319 -296 -506 -6,170 -5,653 0 0 0 0 0 0 0 0

(-) Dividendos Pagados -359 -74 -74 -72 -78 -298 -63 -71 -72 -73 -279 -409 -821 -2,453

Total De Otros Flujos Utilizados (Generados) En F 0 0 0 0 0 0 -8 -8 -9 -9 -35 -50 -66 -73

Flujo De Financiamiento 1,216 2,706 -927 -1,223 -2,138 -1,581 -1,111 -79 -1,119 -82 -2,391 -2,621 -3,187 -2,525

Otros ajustes 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Cambio Neto En Efectivo E Inversiones Tempora 2,497 -557 -1,198 -403 -514 -2,672 -813 -3,662 -172 1,053 -3,593 2,724 1,239 2,249

Efectivo Al Inicio Del Periodo 1,551 4,048 4,048 4,007 4,007 4,048 10,606 9,821 6,229 6,143 10,367 7,196 10,217 11,837

Efectivo Al Final Del Periodo 4,048 2,715 2,810 5,387 10,367 10,367 9,793 6,160 6,058 7,196 7,196 10,217 11,837 14,546

Inflación Fin (YOY,%) 6.5% 6.0% 5.7% 4.9% 3.6% 3.6% 4.9% 4.9% 5.1% 5.2% 5.2% 3.8% 3.7% 3.5%

P$ / US$ (Fin) 13.67 14.17 13.19 13.51 13.09 13.09 12.80 12.60 12.60 12.50 12.50 12.90 13.15 13.35

Fuente: Accival / CIRA

Mexichem SAB de CV (MEXCHEM.MX)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 21

Mexichem SAB de CV

Descripción de la compañía

Mexichem es una de las compañías químicas líderes en Latinoamérica, con más de 50 años de experiencia operativa y operaciones en la región. Es el productor más grande de PVC en México y Colombia, el segundo mayor productor de tubería de PVC en Latinoamérica, el operador de la mina de fluorita (fluoruro de calcio) más grande del mundo y el mayor productor de ácido fluorhídrico en Latinoamérica.

La compañía está integrada verticalmente a través de varias cadenas productivas:

(1) la división cloro-vinilo (o clor-álcali), que produce cloro, sosa cáustica, PVC y productos relacionados;

(2) la cadena de conducción de fluidos, que produce tubería y soluciones de conducción para las industrias de infraestructura, vivienda y agrícola; y

(3) la cadena flúor, enfocada en la producción de fluorita metalúrgica, ácido fluorhídrico y sus derivados. Fue complementada a principios de 2010 por la adquisición de los activos de fluorita de INEOS, lo que convirtió a Mexichem en el productor más grande del mundo de fluorita y el segundo más grande de ácido fluorhídrico.

Estrategia de inversión

Asignamos una recomendación a las acciones de MEXICHEM de Compra/ Riesgo Alto (1A). Mexichem es una historia de crecimiento, cotiza a múltiplos atractivos de largo plazo y tiene un alto potencial de crecimiento, sin presiones financieras en el corto plazo, situación financiera estable y poca necesidad de financiamiento del crecimiento orgánico, además del potencial de crecimiento por la adquisición de los activos de fluorita de INEOS, anunciado a principios de 2010 y el potencial de pequeñas adquisiciones futuras en el negocio de PVC, que se esperan en el mediano plazo.

Creemos que Mexichem:

Es una opción alterna atractiva en la industria de la construcción latinoamericana, con la mayoría de sus ingresos ligados a dicho sector;

Esperamos una TACC para el EBITDA de 29% para el periodo 2009-2012, incluyendo las adquisiciones recientemente anunciadas;

Balance sólido, una razón Deuda Neta / EBITDA de 0.8x esperada para finales de 2009 (con adquisiciones podría aumentar a 1.5x);

Mexichem SAB de CV (MEXCHEM.MX)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 22

Debería beneficiarse significativamente por replicar en su negocio de flúor la integración vertical utilizada en el negocio de PVC, efectivo después de la adquisición de los activos de INEOS en Europa, Norteamérica y Asia.

Los factores negativos potenciales para la acción son el riesgo de ejecución de sus nuevas alianzas fuera de Latinoamérica, su relativamente bajo free float (35%, aunque el promedio del importe operado diario es de US$6.1 mill en los últimos seis meses), así como mayor debilitamiento del ciclo de los petroquímicos o de la percepción de los inversionistas en la industria petroquímica y de construcción, así como riesgos de ejecución derivados de su estrategia de crecimiento basada en adquisiciones.

Valuación

Asignamos a MEXICHEM un precio objetivo para los próximos 12 meses de P$45, y estimamos dividendos de P$0.155 por acción en el mismo periodo.

Basamos nuestro precio objetivo en estimados conservadores que no suponen adquisiciones futuras, usando una valuación VC/EBITDA 2010E que genera un valor de P$45. Este modelo usa un múltiplo objetivo de 9x, basado en la mediana de nuestra muestra de compañías químicas globales de 7.6x más un descuento que está apoyado por el esperado de Mexichem mayor al promedio para los próximos tres años (TACC EBITDA 2009-2012E de 29% vs nuestra muestra de 11%).

Descontamos de nuestro Valor de la Compañía (que obtenemos de multiplicar el EBITDA estimado para 2010 por el múltiplo objetivo) la deuda neta y el interés minoritario.

Mexichem cotiza a 7x nuestro estimado EBITDA 2010, una valuación todavía atractiva. Nuestro precio objetivo de P$45 implica un múltiplo VC/EBITDA 2010 de 9x, un premio frente a la mediana de 7.6x de nuestra muestra de compañías comparables. Este premio desaparecería si utilizáramos los múltiplos de 2011, pues Mexichem (actualmente a 5.1x EBITDA 2011E) Mexichem cotizaría a 6.4x nuestro precio objetivo, lo que apoya de forma adicional nuestra visión positiva para la acción.

Riesgos

Asignamos a Mexichem una calificación de Riesgo Alto, dado el reciente aumento en su volatilidad en comparación con la de la Bolsa y su carácter de acción de mediana capitalización que cotiza únicamente en la Bolsa Mexicana. Nuestros estimados no incluyen adquisiciones potenciales.

Los siguientes factores pueden aumentar el potencial de baja del precio de la acción en relación con nuestro precio objetivo:

Ejecución de la adquisición de los activos de fluorita de INEOS

Mayor debilidad económica, particularmente en las economías mexicana y brasileña;

Mexichem SAB de CV (MEXCHEM.MX)

22 de Marzo de 2010

Citigroup Global Markets Equity Research 23

Pérdida de interés de los inversionistas en acciones mexicanas o en el sector de la construcción;

El aumento en la capacidad instalada global de etileno, esperado a partir de la segunda mitad de 2009 y en 2010, podría presionar a la baja los productos de sus derivados, incluyendo el del PVC, aún más que nuestra expectativa actual;

Demasiadas adquisiciones, o que sean muy distintas entre sí, pueden distraer a la administración y complicar las estrategias de financiamiento.

Si el impacto sobre la compañía de cualquiera de los factores de riesgo es mayor que el esperado, la acción puede tener dificultades en alcanzar nuestros objetivos financieros y de precio.

Appendix A-1

Analyst Certification

Each research analyst(s) primarily responsible for the preparation and content of all or any identified portion of this research report hereby certifies that, with respect to each issuer or security or any identified portion of the report with respect to an issuer or security that the research analyst covers in this research report, all of the views expressed in this research report accurately reflect their personal views about those issuer(s) or securities. Each research analyst(s) also certify that no part of their compensation was, is, or will be, directly or indirectly, related to the specific recommendation(s) or view(s) expressed by that research analyst in this research report.

IMPORTANT DISCLOSURES

One or more directors of Mexichem S.A.B. de C.V,. is a member of the board of directors of an affiliate of Citigroup Global Markets Inc.

Citigroup Global Markets Inc. or its affiliates has received compensation for investment banking services provided within the past 12 months from Mexichem SAB de CV. Citigroup Global Markets Inc. or its affiliates expects to receive or intends to seek, within the next three months, compensation for investment banking services from Mexichem SAB de CV. Citigroup Global Markets Inc. or an affiliate received compensation for products and services other than investment banking services from Mexichem SAB de CV in the past 12 months. Citigroup Global Markets Inc. currently has, or had within the past 12 months, the following as investment banking client(s): Mexichem SAB de CV. Citigroup Global Markets Inc. currently has, or had within the past 12 months, the following as clients, and the services provided were non-investment-banking, securities-related: Mexichem SAB de CV. Citigroup Global Markets Inc. currently has, or had within the past 12 months, the following as clients, and the services provided were non-investment-banking, non-securities-related: Mexichem SAB de CV.

Citigroup Global Markets Inc. or an affiliate received compensation in the past 12 months from Mexichem SAB de CV. Rohini Malkani has in the past worked with the India government or its divisions in her personal capacity.

Analysts' compensation is determined based upon activities and services intended to benefit the investor clients of Citigroup Global Markets Inc. and its affiliates ("the Firm"). Like all Firm employees, analysts receive compensation that is impacted by overall firm profitability which includes investment banking revenues. For important disclosures (including copies of historical disclosures) regarding the companies that are the subject of this Citi Investment Research & Analysis product ("the Product"), please contact Citi Investment Research & Analysis, 388 Greenwich Street, 28th Floor, New York, NY, 10013, Attention: Legal/Compliance. In addition, the same important disclosures, with the exception of the Valuation and Risk assessments and historical disclosures, are contained on the Firm's disclosure website at www.citigroupgeo.com. Valuation and Risk assessments can be found in the text of the most recent research note/report regarding the subject company. Historical disclosures (for up to the past three years) will be provided upon request.

Citi Investment Research & Analysis Ratings Distribution Data current as of 31 Dec 2009 Buy Hold SellCiti Investment Research & Analysis Global Fundamental Coverage 48% 36% 16%

% of companies in each rating category that are investment banking clients 48% 45% 37%

Guide to Citi Investment Research & Analysis (CIRA) Fundamental Research Investment Ratings: CIRA's stock recommendations include a risk rating and an investment rating. Risk ratings, which take into account both price volatility and fundamental criteria, are: Low (L), Medium (M), High (H), and Speculative (S). Investment ratings are a function of CIRA's expectation of total return (forecast price appreciation and dividend yield within the next 12 months) and risk rating.

For securities in emerging markets (Asia Pacific, Emerging Europe/Middle East/Africa, and Latin America), investment ratings are:Buy (1) (expected total return of 15% or more for Low-Risk stocks, 20% or more for Medium-Risk stocks, 30% or more for High-Risk stocks, and 40% or more for Speculative stocks); Hold (2) (5%-15% for Low-Risk stocks, 10%-20% for Medium-Risk stocks, 15%-30% for High-Risk stocks, and 20%-40% for Speculative stocks); and Sell (3) (5% or less for Low-Risk stocks, 10% or less for Medium-Risk stocks, 15% or less for High-Risk stocks, and 20% or less for Speculative stocks). Investment ratings are determined by the ranges described above at the time of initiation of coverage, a change in investment and/or risk rating, or a change in target price (subject to limited management discretion). At other times, the expected total returns may fall outside of these ranges because of market price movements and/or other short-term volatility or trading patterns. Such interim deviations from specified ranges will be permitted but will become subject to review by Research Management. Your decision to buy or sell a security should be based upon your personal investment objectives and should be made only after evaluating the stock's expected performance and risk. Guide to Citi Investment Research & Analysis (CIRA) Corporate Bond Research Credit Opinions and Investment Ratings: CIRA's corporate bond research issuer publications include a fundamental credit opinion of Improving, Stable or Deteriorating and a complementary risk rating of Low (L), Medium (M), High (H) or Speculative (S) regarding the credit risk of the company featured in the report. The fundamental credit opinion reflects the CIRA analyst's opinion of the direction of credit fundamentals of the issuer without respect to securities market vagaries. The fundamental credit opinion is not geared to, but should be viewed in the context of debt ratings issued by major public debt ratings companies such as Moody's Investors Service, Standard and Poor's, and Fitch Ratings. CBR risk ratings are approximately equivalent to the following matrix: Low Risk Triple A to Low Double A; Low to Medium Risk High Single A through High Triple B; Medium to High Risk Mid Triple B through High Double B; High to Speculative Risk Mid Double B and Below. The risk rating element illustrates the analyst's opinion of the relative likelihood of loss of principal when a fixed income security issued by a company is held to maturity, based upon both fundamental and market risk factors. Certain reports published by CIRA will also include investment ratings on specific issues of companies under coverage which have been assigned fundamental credit opinions and risk ratings. Investment ratings are a function of CIRA's expectations for total return, relative return (to publicly available Citigroup bond indices performance), and risk rating. These investment ratings are: Buy/Overweight the bond is expected to outperform the relevant Citigroup bond market sector index (Broad Investment Grade, High Yield Market or Emerging Market), performances of which are updated monthly and can be viewed at https://fidirect.citigroup.com/ using the "Indexes" tab; Hold/Neutral Weight the bond is expected to perform in line with the relevant Citigroup bond market sector index; or Sell/Underweight the bond is expected to underperform the relevant sector of the Citigroup indexes.

Non-US research analysts who have prepared this report are not registered/qualified as research analysts with the NYSE and/or NASD. Such research analysts may not be associated persons of the member organization and therefore may not be subject to the NYSE Rule 472 and NASD Rule 2711 restrictions on communications with a subject company, public appearances and trading securities held by a research analyst account. The legal entities employing the authors of this report are listed below: Acciones y Valores Banamex, S.A. de C.V Luis Vallarino, CFA

OTHER DISCLOSURES

For securities recommended in the Product in which the Firm is not a market maker, the Firm is a liquidity provider in the issuers' financial instruments and may act as principal in connection with such transactions. The Firm is a regular issuer of traded financial instruments linked to securities that may have been recommended in the Product. The Firm regularly trades in the securities of the issuer(s) discussed in the Product. The Firm may engage in securities transactions in a manner inconsistent with the Product and, with respect to securities covered by the Product, will buy or sell from customers on a principal basis.

Securities recommended, offered, or sold by the Firm: (i) are not insured by the Federal Deposit Insurance Corporation; (ii) are not deposits or other obligations of any insured depository institution (including Citibank); and (iii) are subject to investment risks, including the possible loss of the principal amount invested. Although information has been obtained from and is based upon sources that the Firm believes to be reliable, we do not guarantee its accuracy and it may be incomplete and condensed. Note, however, that the Firm has taken all reasonable steps to determine the accuracy and completeness of the disclosures made in the Important Disclosures section of the Product. The Firm's research department has received assistance from the subject company(ies) referred to in this Product including, but not limited to, discussions with management of the subject company(ies). Firm policy prohibits research analysts from sending draft research to subject companies. However, it should be presumed that the author of the Product has had discussions with the subject company to ensure factual accuracy prior to publication. All opinions, projections and estimates constitute the judgment of the author as of the date of the Product and these, plus any other information contained in the Product, are subject to change without notice. Prices and availability of financial instruments also are subject to change without notice. Notwithstanding other departments within the Firm advising the companies discussed in this Product, information obtained in such role is not used in the preparation of the Product. Although Citi Investment Research & Analysis (CIRA) does not set a predetermined frequency for publication, if the Product is a fundamental research report, it is the intention of CIRA to provide research coverage of the/those issuer(s) mentioned therein, including in response to news affecting this issuer, subject to applicable quiet periods and capacity constraints. The Product is for informational purposes only and is not intended as an offer or solicitation for the purchase or sale of a security. Any decision to purchase securities mentioned in the Product must take into account existing public information on such security or any registered prospectus.

Investing in non-U.S. securities, including ADRs, may entail certain risks. The securities of non-U.S. issuers may not be registered with, nor be subject to the reporting requirements of the U.S. Securities and Exchange Commission. There may be limited information available on foreign securities. Foreign companies are generally not subject to uniform audit and reporting standards, practices and requirements comparable to those in the U.S. Securities of some foreign companies may be less liquid and their prices more volatile than securities of comparable U.S.

companies. In addition, exchange rate movements may have an adverse effect on the value of an investment in a foreign stock and its corresponding dividend payment for U.S. investors. Net dividends to ADR investors are estimated, using withholding tax rates conventions, deemed accurate, but investors are urged to consult their tax advisor for exact dividend computations. Investors who have received the Product from the Firm may be prohibited in certain states or other jurisdictions from purchasing securities mentioned in the Product from the Firm. Please ask your Financial Consultant for additional details. Citigroup Global Markets Inc. takes responsibility for the Product in the United States. Any orders by US investors resulting from the information contained in the Product may be placed only through Citigroup Global Markets Inc.

Important Disclosures for Morgan Stanley Smith Barney LLC Customers: Morgan Stanley & Co. Incorporated (Morgan Stanley) research reports may be available about the companies that are the subject of this Citi Investment Research & Analysis (CIRA) research report. Ask your Financial Advisor or use smithbarney.com to view any available Morgan Stanley research reports in addition to CIRA research reports. Important disclosure regarding the relationship between the companies that are the subject of this CIRA research report and Morgan Stanley Smith Barney LLC and its affiliates are available at the Morgan Stanley Smith Barney disclosure website at www.morganstanleysmithbarney.com/researchdisclosures. The required disclosures provided by Morgan Stanley and Citigroup Global Markets, Inc. on Morgan Stanley and CIRA research relate in part to the separate businesses of Citigroup Global Markets, Inc. and Morgan Stanley that now form Morgan Stanley Smith Barney LLC, rather than to Morgan Stanley Smith Barney LLC in its entirety. For Morgan Stanley and Citigroup Global Markets, Inc. specific disclosures, you may refer to www.morganstanley.com/researchdisclosures and https://www.citigroupgeo.com/geopublic/Disclosures/index_a.html. This CIRA research report has been reviewed and approved on behalf of Morgan Stanley Smith Barney LLC. This review and approval was conducted by the same person who reviewed this research report on behalf of CIRA. This could create a conflict of interest.