METAS - Observatorio de la Sostenibilidad - X UN … · 10.2 Para 2030, potenciar y promover la...

19

1

Transcript of METAS - Observatorio de la Sostenibilidad - X UN … · 10.2 Para 2030, potenciar y promover la...

1

1.1 ODS 10. Reducir la desigualdad en y entre los países. DESIGUALDAD

METAS 10.1 Para 2030, lograr progresivamente y mantener el crecimiento de los ingresos del 40% más pobre de la población a una tasa superior a la media nacional 10.2 Para 2030, potenciar y promover la inclusión social, económica y política de todas las personas, independientemente de su edad, sexo, discapacidad, raza, etnia, origen, religión o situación económica u otra condición 10.3 Garantizar la igualdad de oportunidades y reducir la desigualdad de los resultados, en particular mediante la eliminación de las leyes, políticas y prácticas discriminatorias y la promoción de leyes, políticas y medidas adecuadas a ese respecto 10.4 Adoptar políticas, en especial fiscales, salariales y de protección social, y lograr progresivamente una mayor igualdad 10.5 Mejorar la reglamentación y vigilancia de las instituciones y los mercados financieros mundiales y fortalecer la aplicación de esa reglamentación 10.6 Velar por una mayor representación y voz de los países en desarrollo en la adopción de decisiones en las instituciones económicas y financieras internacionales para que estas sean más eficaces, fiables, responsables y legítimas 10.7 Facilitar la migración y la movilidad ordenadas, seguras, regulares y responsables de las personas, entre otras cosas mediante la aplicación de políticas migratorias planificadas y bien gestionadas 10.a Aplicar el principio del trato especial y diferenciado para los países en desarrollo, en particular los países menos adelantados, de conformidad con los acuerdos de la Organización Mundial del Comercio 10.b Alentar la asistencia oficial para el desarrollo y las corrientes financieras, incluida la inversión extranjera directa, para los Estados con mayores necesidades, en particular los países menos adelantados, los países de África, los pequeños Estados insulares en desarrollo y los países en desarrollo sin litoral, en consonancia con sus planes y programas nacionales 10.c Para 2030, reducir a menos del 3% los costos de transacción de las remesas de los migrantes y eliminar los canales de envío de remesas con un costo superior al 5%

INDICADORES

Índices de Gini y de Palma de desigualdad en los ingresos Índices de Gini y de Palma de desigualdad en el consumo

En el año 2014 los españoles pagaron más impuestos que nunca. La carga fiscal que soportaron empresas y familias en 2014 fue la más alta de la

2

serie histórica de la Agencia Tributaria, que arranca en 1995. La estadística, eleva el techo del tipo medio en los principales impuestos (IRPF, IVA, sociedades y especiales) al 15,2% de sus bases imponibles, la renta o gasto sujeta a tributo. La explicación está en las notables subidas aplicadas a los principales impuestos, de modo que incluso con muchos menos empleos y muchas menos empresas que al principio de la crisis, el Estado ingresó 175.000 millones de euros, solo por detrás de la recaudación de 2006 (179.000 millones) y 2007 (200.000 millones).

La crisis ha transformado el panorama social y económico del país, ha traído más desigualdad y ha desnudado las cuentas públicas, dejando a la vista un esqueleto canijo. Desde 2010, los Gobiernos del PSOE y del PP han recurrido a las subidas de impuestos para tratar de reforzar esa débil musculatura de las Administraciones Públicas, anémica y en números rojos desde que la crisis abrió la boca para dar la primera dentellada, allá por 2008.

Las estadísticas tributarias ilustran como pocas el relato económico de un país. Las difundidas en la primavera de 2015 por la Agencia Tributaria muestran que la renta de los hogares ha caído un 8,8% durante la Gran Recesión. La actual legislatura no ha sido un balneario: estas rentas de las familias han retrocedido un 5,5% desde 2011. “No estamos pagando más que nunca, sino que estamos haciéndolo de una forma más injusta que nunca”. En 2014, las rentas de los hogares avanzaron un tímido 0,2%, insuficiente para compensar los descensos de años anteriores, según la Agencia Tributaria1.

El ODS10 es un componente central de la Agenda 2030. La reducción de la desigualdad está correlacionada con buena parte del resto de los ODS. En particular, el logro de mayores niveles de igualdad son esenciales para la reducción de la pobreza (ODS1), para disfrutar de una buena salud y bienestar (ODS3), para acceder a una educación equitativa e incluyente (ODS4) y, también, para lograr un crecimiento inclusivo, con capacidad de generar empleo digno (ODS8)2.

1.1.1 Índices de Gini y de Palma de desigualdad en los ingresos

Según la OCDE, en el momento álgido de la crisis la pérdida de ingresos en España de la población más pobre fue del

12,89% frente al 1,45% de la población con mayores recursos. En España viven 21 milmillonarios cuya riqueza

conjunta asciende a 116.000 millones de dólares. Intermón OXFAM adjudica un índice de Palma para España en 2014 de

1,36. Con un índice de Gini en 2014 del 34,7% España era

1 El año en que pagamos más impuestos. Jesús Sérvulo González. EL PAÍS. Abril 2015. 2 España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español. 2015.

3

uno de los países más desiguales de la UE. FOESSA apunta valores de Gini igualmente elevados para 2014: 33,99 para

2014 con una elevación del 5,6% entre 2009 (32,19) y 2014. La ratio 80-20 de desigualdad ha crecido igualmente entre esos años en un 15,9% (2009: 5,47; 2014: 6,34). La Agencia tributaria difunde en la primavera de 2015 que la

renta de los hogares ha caído un 8,8% durante la Gran Recesión y que ha retrocedido un 5,5% desde 2011. En

2014, la renta de los hogares avanzó un tímido 0,2%, insuficiente para compensar los descensos de años

anteriores. Las diferencias han aumentado y las rentas medias se han reducido, lo que ha producido un

hundimiento de las rentas más bajas. En la mayor parte de las CC.AA. el 20% más rico de la población está soportando mejor la crisis. Andalucía, Asturias y Castilla-La Mancha son

las CC.AA. donde el 20% más pobre ha caído más. Las dos únicas CC.AA. donde ha crecido la renta de los más ricos

han sido Aragón y Galicia. Alrededor de 10.000 millones de euros sería la cifra necesaria para garantizar la adecuada

protección de esos grupos sociales más vulnerables. El Índice de Palma queda definido como la proporción de ingresos que recibe el 10% más rico de la población respecto al 40% más pobre. Esta relación 10/40 puede ser más relevante para la elaboración de políticas públicas que el Coeficiente de Gini, especialmente en lo que respecta a los programas para la reducción de la pobreza. Un valor de 1 en el Índice de Palma significa la misma participación en los ingresos del 10% más rico que del 40% más pobre; valores superiores a uno indican una desviación a favor deL segmento más favorecido. El valor más alto del índice Palma lo ostentaba en 2011 EE.UU, con 1,75. Indicaba que el 10% más rico supera en un 75% al 40% más pobre. España pasó de 1,1 a 1,38 en el período 2007-2011, cerca del nivel del Reino Unido (1,4) y muy por encima, por ejemplo, de Suecia (0,95). El Índice de Palma para España en 2014 era de 1,36. En España, a pesar del crecimiento económico experimentado entre mediados de los años 90 y 2008, los indicadores de desigualdad no se redujeron y antes de la crisis, ya se registraban tasas de desigualdad superiores a la media de la UE. Con la llegada de la crisis, la desigualdad se amplifica como resultado, sobre todo, del debilitamiento del mercado laboral. La vulnerabilidad laboral de un segmento importante de la población se transforma en pobreza y exclusión. España, con un índice de Gini en 2014 del 34,7%, es uno de los países más desiguales de Europa3.

3 España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español. 2015.

4

Figura 1. Evolución del Índice de Palma en España en el periodo 2005-2014

Fuente: España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español según datos de EUROSTAT. 2015

Hasta 2008, la ratio se mantuvo relativamente estable, pero a partir de 2009 la situación empeora intensamente y el Índice de Palma sube hasta alcanzar sus máximos en 2011 y en 2014 (1,36). En ese último año, la participación en el ingreso del 10% más rico era del 24,7%, comparado con una participación del 18,1% correspondiente al 40% de los españoles con las rentas más bajas4.

Figura 2. Evolución del Índice de Gini en algunos países de la UE

2006 2007 2008 2009 2010 2011 2012 2013 2014* España 32,7 33,9 34,8 35,4 35,8 36,1 35,9 - 34,7 Francia 29,9 32,6 33,1 - 33,8 33,4 33,1 Grecia 35,4 34,6 34,2 33,8 34,5 35,7 36,7 Italia 34,3 33,2 33,7 33,7 34,4 34,5 35,2 Alemania 32,8 32,4 31,3 31,5 31,1 30,1 - Austria 29,6 30,6 30,5 31,5 30,3 30,8 30,5 Bélgica 28,3 29,6 29,0 28,7 28,5 28,4 27,6 Reino Unido

34,8 35,9 34,4 34,7 34,8 33,7 32,6

Rumanía 39,2 37,6 29,4 28,2 28,2 27,2 27,3 Portugal 38,1 36,8 36,6 34,9 35,8 36,3 36,0

Fuente: Elaboración OS a partir de datos del Banco Mundial / INTERMON Oxfam-UNICEF Comité Español *

España es el país con más desigualdades de ingresos entre ricos y pobres: entre 2007 y 2011 el 10% de los españoles con menos ingresos se han empobrecido a un ritmo del 12,9% anual, un porcentaje muy superior al descenso del 1,4% para el 10% que disfrutó de las mayores retribuciones. Los sistemas de reducción de impuestos de los gobiernos han disminuido considerablemente el aumento de desigualdades en los ingresos", pero es necesario tomar medidas para reducir otro tipo de brechas5. Las recomendaciones de la OCDE pasan por un enfoque que privilegie a la ciudadanía" y se centre en colectivos vulnerables como personas con bajos ingresos, inmigrantes, discapacitados o jóvenes. La

4 España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español. 2015. 5 Government at a Glance. OCDE. Julio de 2015.

5

OCDE también ha observado una reducción del déficit público y un aumento del gasto social en España en los últimos años. Hemos pasado de una tasa de déficit público del 11% del PIB en 2009, el segundo mayor de todos los países de la OCDE, al 5,8% del PIB en 2014, el menor nivel de déficit desde el inicio de la crisis, un logro que la OCDE atribuye al ambicioso programa de consolidación fiscal del Gobierno6.

El gráfico y la tabla adjuntos muestran la evolución en la caída de los ingresos en los segmentos extremos (10% más rico y 10% más pobre) en cuanto a ingresos en países de la OCDE. Son los últimos datos completos que ha analizado la OCDE y abarcan desde el comienzo de la crisis hasta 2011, años en los cuales se vivieron los momentos más espectaculares de decaimiento económico. Las cifras pueden dar también una idea de la robustez de la estructura económica para encarar la crisis y de la integridad de las decisiones políticas para proteger a los más desfavorecidos.

Figura 3. Variación de ingresos en los segmentos de población superior e inferior (10% más pobre y 10% más rico) en 33 países de la OCDE entre

2007 y 2011

6 La OCDE denuncia: España es el país con más desigualdad de ingresos entre ricos y pobres. El Confidencial. Julio 2015.

6

Fuente: La OCDE denuncia: España es el país con más desigualdad de ingresos entre ricos y pobres. El Confidencial. Julio 2015

La línea de puntos marca el límite entre aumento y disminución de ingresos. Los puntos rojos y verdes la desviación en uno u otro sentido para cada país. La distancia entre cada punto de diferente color en cada país informa sobre la desproporción de los porcentajes de pérdida o ganancia entre los dos segmentos de población: a mayor distancia, mayor discordancia, es decir, mayor influencia diferencial de la crisis en la capacidad de financiación de las familias.

Figura 4. Variación de los ingresos (%) en los segmentos más pobre y más rico en países de la OCDE entre 2007 y 2011

Variación

de ingresos del 10%

más pobre (%)

Variación de

ingresos del 10% más rico

(%)

Variación de

ingresos del 10%

más pobre (%)

Variación de

ingresos del 10% más rico

(%)

Variación de

ingresos del 10%

más pobre (%)

Variación de

ingresos del 10% más rico

(%)

España -12,89 -1,45 Japón -1,68 -0,43 Israel +1,47 -0,79 Grecia -12,70 -9,01 Luxemb. -1,83 -1,16 Australia +1,60 -0,52 Islandia -9,74 -6,41 OCDE -1,61 -0,78 Canadá +0,37 +0,32 Irlanda -8,77 -6,15 Nueva

Zelanda -0,88 -2,19 Noruega -0,05 +0,58

México -4,88 -1,75 Eslovenia -0,60 -0,59 Finlandia +1,48 +0,23 Portugal -3,68 -1,91 República

Checa -0,55 -0,02 Turquía +0,13 +0,32

Estonia -4,53 -1,51 USA -1,29 +0,85 Corea +0,58 +0,94 Reino Unido

+0,19 -0,46 Francia -1,33 +1,74 Austria -0,79 +1,34

Italia -3,91 -0,79 Dinamarca -0,46 +0,55 Suecia +0,69 +3,84 Holanda -3,00 -1,62 Bélgica +2,44 -1,49 Chile +4,85 +2,68 Hungría -5,20 -1,57 Alemania -0,03 +0,73 Polonia +3,31 +1,51 Eslovaquia +1,77 +4,64

Fuente: Elaboración OS a partir de datos de la OCDE publicados en La OCDE denuncia:

España es el país con más desigualdad de ingresos entre ricos y pobres. El Confidencial. Julio 2015

Aunque en España, Grecia, Islandia e Irlanda las caídas de los ingresos del 10% más pobre son muy acusadas, éstas van acompañadas de descensos también fuertes en los ingresos de los más pudientes en todos los países menos en España (-1,45%). La diferencia entre ambos valores llega en España a los 11,44 puntos porcentuales, mientras que en los otros tres países es del orden de 3 puntos. En el extremo contrario se sitúan Chile y Polonia, donde el crecimiento de ingresos de la fracción más pobre supera ampliamente al crecimiento de la más rica, indicando una redistribución de la riqueza más equitativa. Entre ambos extremos el comportamiento del resto de los países comparte en mayor o menor medida una concordancia entre ascensos o descensos de ingresos, exenta de la diferencia abismal que se da en España. Los ingresos de los hogares han caído espectacularmente desde el primer impacto de la crisis, con una reducción que supera el 10%. Las CC.AA. con mayor renta media inicial experimentan las menores caídas, de manera que

7

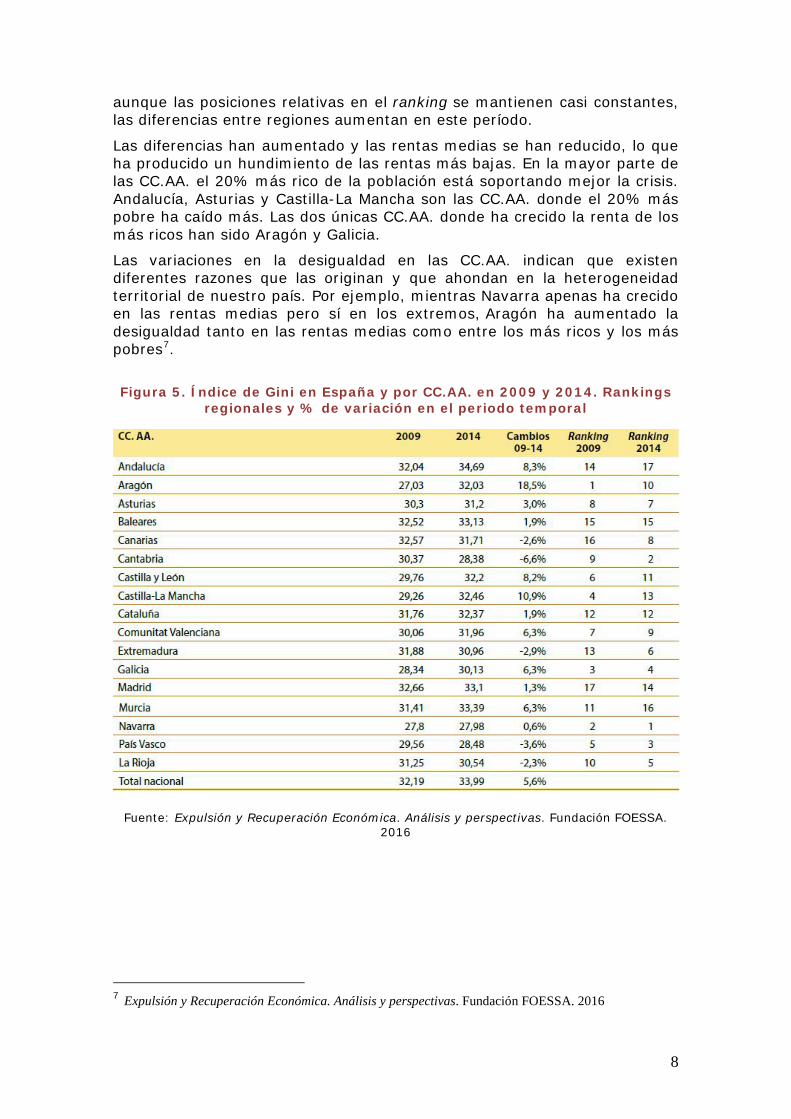

aunque las posiciones relativas en el ranking se mantienen casi constantes, las diferencias entre regiones aumentan en este período.

Las diferencias han aumentado y las rentas medias se han reducido, lo que ha producido un hundimiento de las rentas más bajas. En la mayor parte de las CC.AA. el 20% más rico de la población está soportando mejor la crisis. Andalucía, Asturias y Castilla-La Mancha son las CC.AA. donde el 20% más pobre ha caído más. Las dos únicas CC.AA. donde ha crecido la renta de los más ricos han sido Aragón y Galicia.

Las variaciones en la desigualdad en las CC.AA. indican que existen diferentes razones que las originan y que ahondan en la heterogeneidad territorial de nuestro país. Por ejemplo, mientras Navarra apenas ha crecido en las rentas medias pero sí en los extremos, Aragón ha aumentado la desigualdad tanto en las rentas medias como entre los más ricos y los más pobres7.

Figura 5. Índice de Gini en España y por CC.AA. en 2009 y 2014. Rankings

regionales y % de variación en el periodo temporal

Fuente: Expulsión y Recuperación Económica. Análisis y perspectivas. Fundación FOESSA. 2016

7 Expulsión y Recuperación Económica. Análisis y perspectivas. Fundación FOESSA. 2016

8

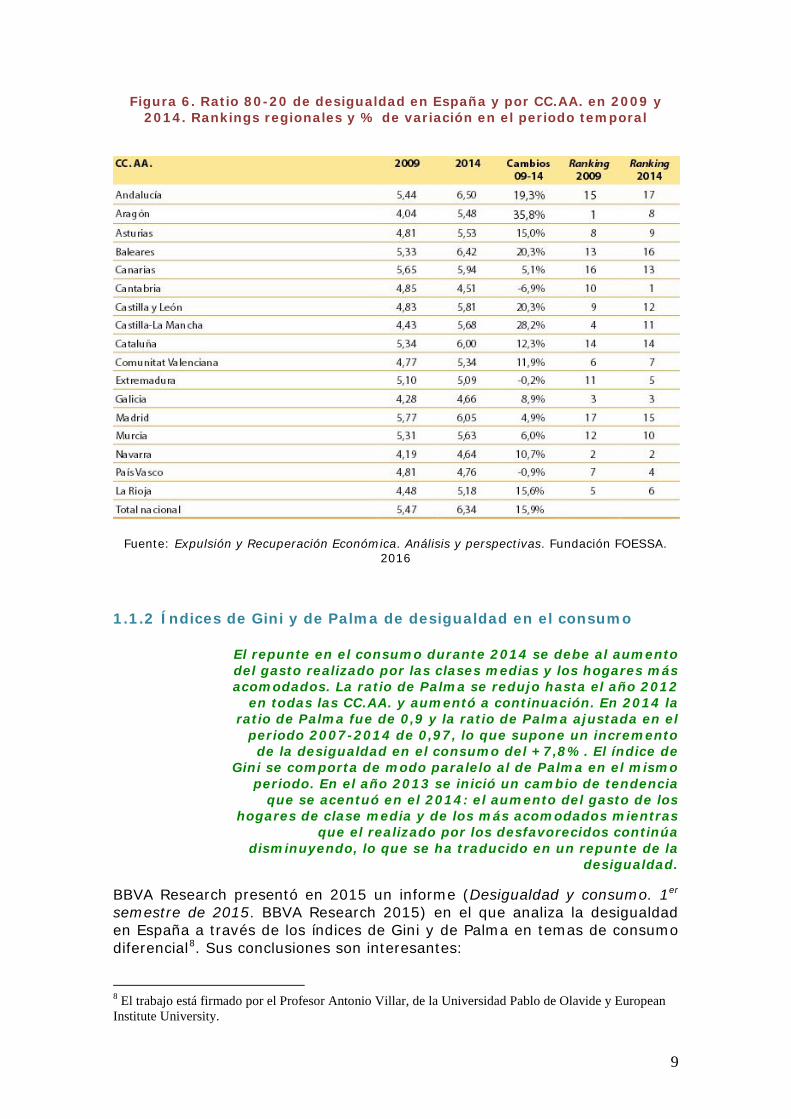

Figura 6. Ratio 80-20 de desigualdad en España y por CC.AA. en 2009 y 2014. Rankings regionales y % de variación en el periodo temporal

Fuente: Expulsión y Recuperación Económica. Análisis y perspectivas. Fundación FOESSA. 2016

1.1.2 Índices de Gini y de Palma de desigualdad en el consumo

El repunte en el consumo durante 2014 se debe al aumento del gasto realizado por las clases medias y los hogares más acomodados. La ratio de Palma se redujo hasta el año 2012

en todas las CC.AA. y aumentó a continuación. En 2014 la ratio de Palma fue de 0,9 y la ratio de Palma ajustada en el

periodo 2007-2014 de 0,97, lo que supone un incremento de la desigualdad en el consumo del +7,8%. El índice de

Gini se comporta de modo paralelo al de Palma en el mismo periodo. En el año 2013 se inició un cambio de tendencia

que se acentuó en el 2014: el aumento del gasto de los hogares de clase media y de los más acomodados mientras

que el realizado por los desfavorecidos continúa disminuyendo, lo que se ha traducido en un repunte de la

desigualdad.

BBVA Research presentó en 2015 un informe (Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015) en el que analiza la desigualdad en España a través de los índices de Gini y de Palma en temas de consumo diferencial8. Sus conclusiones son interesantes:

8 El trabajo está firmado por el Profesor Antonio Villar, de la Universidad Pablo de Olavide y European Institute University.

9

“La disminución de la desigualdad de consumo contrasta con el aumento de la desigualdad de ingresos. La discrepancia en la medición de la desigualdad entre gastos e ingresos no es un fenómeno exclusivo de España, y está asociado a los efectos del impacto diferencial de la caída en el valor de los activos (mayor para los hogares más acomodados), a las divergencias en la elasticidad del gasto con respecto a la renta (menor para los hogares menos favorecidos) y al diferente comportamiento en relación con el ahorro y el endeudamiento de estos grupos sociales”. “El gráfico siguiente ilustra la variación relativa del gasto agregado de los hogares españoles, ordenados según su gasto por unidad de consumo. Se observa que el consumo del 10% de los hogares acomodados disminuyó más, en términos relativos, que el del 40% de los menos favorecidos durante la crisis. El gasto agregado se redujo en torno al 16% entre los años 2007 y 2013. La disminución experimentada por los hogares acomodados superó el 20%, mientras que la correspondiente a los hogares desfavorecidos rozó el 11% y siguió cayendo en 2014. Esto no significa que las familias desfavorecidas sortearan la crisis mejor que las acomodadas, sino que el descenso relativo de su gasto en consumo fue menos pronunciado. Las clases medias, entendidas como el resto de la población, prácticamente no han variado su posición relativa. Figura 7. Evolución del gasto de los hogares (consumo) según su gasto por unidad de consumo (independientemente del tamaño familiar) entre 2007

y 2014 en España

Fuente: Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015 a partir de datos de la EPF

Hasta el año 2012, la proporción del gasto total efectuado por el 40% de las familias con menor gasto por unidad de consumo había aumentado con respecto al inicio de la crisis, mientras que la correspondiente al 10% más favorecido se había reducido. En el año 2013 se inició un cambio de tendencia que se acentuó en el 2014. Por tanto, el repunte en el

10

consumo durante el último año se debe al aumento del gasto realizado por las clases medias y los hogares más acomodados”9. Hay cuatro conclusiones generales que explican la evolución de los indicadores de Gini y Palma de consumo que conviene comentar:

- En primer lugar, la reducción de los niveles medios de gasto se ha visto acompañada de una disminución contemporánea en la desigualdad, medida por el ratio de Palma. Esta dinámica contrasta con las estimaciones sobre el aumento de la desigualdad y la pobreza en términos de ingreso que se presentan regularmente por organismos oficiales y las que se obtienen a partir de los datos de renta neta procedentes de la EPF (Encuesta de Presupuestos Familiares)

Figura 8. Evolución de los índices de Gini de ingresos y gastos en España entre 2007 y 2014

9 Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015.

11

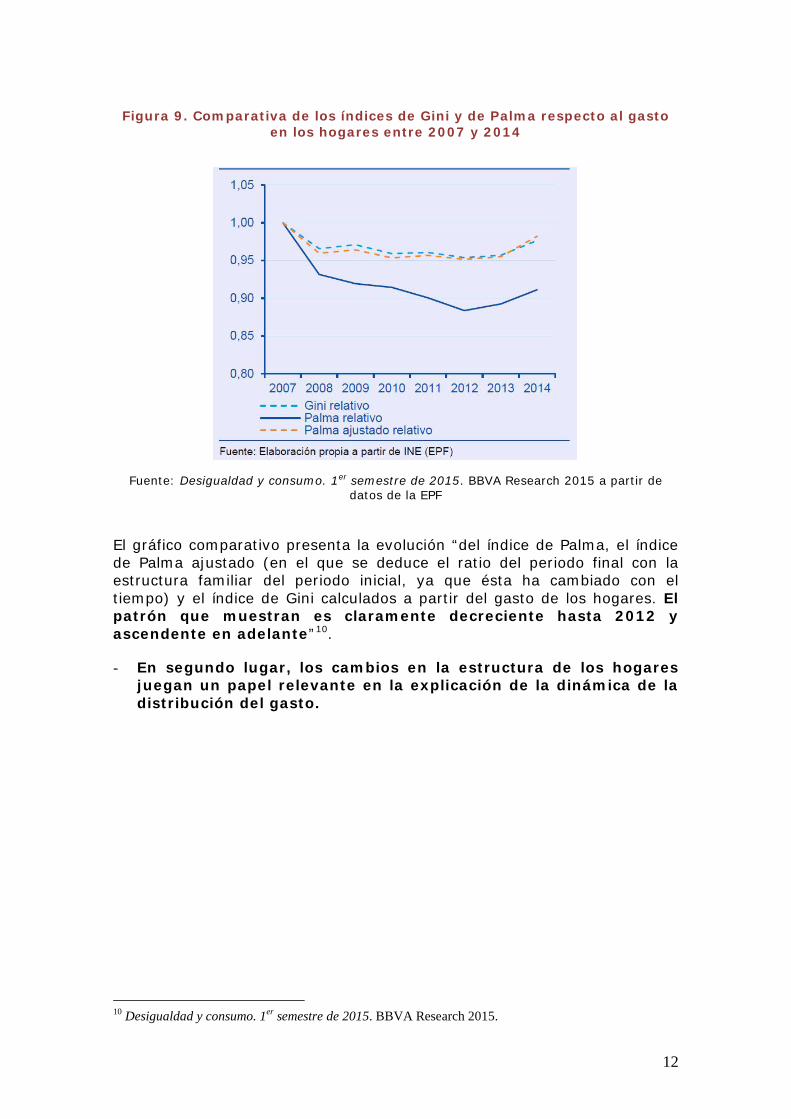

Figura 9. Comparativa de los índices de Gini y de Palma respecto al gasto

en los hogares entre 2007 y 2014

Fuente: Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015 a partir de

datos de la EPF

El gráfico comparativo presenta la evolución “del índice de Palma, el índice de Palma ajustado (en el que se deduce el ratio del periodo final con la estructura familiar del periodo inicial, ya que ésta ha cambiado con el tiempo) y el índice de Gini calculados a partir del gasto de los hogares. El patrón que muestran es claramente decreciente hasta 2012 y ascendente en adelante”10.

- En segundo lugar, los cambios en la estructura de los hogares juegan un papel relevante en la explicación de la dinámica de la distribución del gasto.

10 Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015.

12

Figura 10. Evolución del tamaño equivalente del hogar(número de unidades de consumo) entre 2007 y 2014

Fuente: Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015 a partir de

datos de la EPF

“Los datos sugieren que el ajuste del consumo de los hogares durante la crisis económica se produce mediante mecanismos que la variación de la renta no explica en su totalidad. En particular, parece razonable explorar la hipótesis de que los hogares menos favorecidos están reduciendo el impacto de la crisis sobre su nivel de vida mediante el aumento del tamaño de las unidades familiares y el desahorro, mientras que los hogares más acomodados estarían moderando su nivel de gasto y acumulando nuevos activos”.

“Los cambios en la estructura de los hogares han supuesto una reducción del índice de desigualdad del orden del 8% para el conjunto de España, con un rango de variación que va desde el -2,8% en Cantabria hasta el 25% de Extremadura. Tan solo en Cantabria y, en menor medida, en la Comunidad de Madrid las variaciones en el tamaño equivalente del hogar han contribuido a incrementar la desigualdad de gasto. La interpretación de estos cambios es que ante la pérdida de la capacidad adquisitiva de sus miembros, los hogares con menos recursos emprendieron procesos de reunificación familiar que les permitiesen aprovechar las economías de escala en el consumo (en particular, a la hora de compartir los costes fijos) y paliar así los costes de la crisis. Por el contrario, el resto de hogares continuó reduciendo su tamaño medio”.

Esta afirmación induce cuestiones malignas relativas a la accesibilidad de la población menos favorecida al mercado de la vivienda y a niveles de confort vital en diversos aspectos difíciles de medir. El repunte de los índices de Gini y Palma relativos al consumo y al gasto de los hogares a partir de 2012 indica que el peso de este desajuste recae sobre las unidades de consumo (hogares) con menos medios económicos.

13

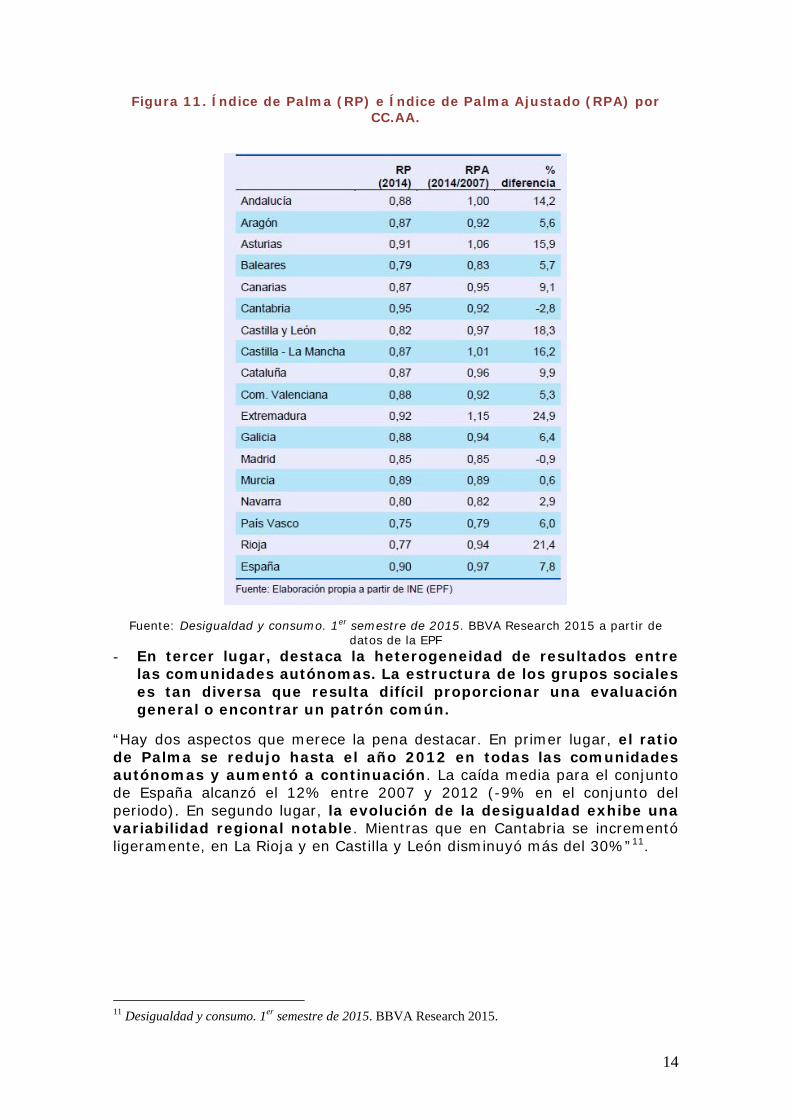

Figura 11. Índice de Palma (RP) e Índice de Palma Ajustado (RPA) por CC.AA.

Fuente: Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015 a partir de

datos de la EPF - En tercer lugar, destaca la heterogeneidad de resultados entre

las comunidades autónomas. La estructura de los grupos sociales es tan diversa que resulta difícil proporcionar una evaluación general o encontrar un patrón común.

“Hay dos aspectos que merece la pena destacar. En primer lugar, el ratio de Palma se redujo hasta el año 2012 en todas las comunidades autónomas y aumentó a continuación. La caída media para el conjunto de España alcanzó el 12% entre 2007 y 2012 (-9% en el conjunto del periodo). En segundo lugar, la evolución de la desigualdad exhibe una variabilidad regional notable. Mientras que en Cantabria se incrementó ligeramente, en La Rioja y en Castilla y León disminuyó más del 30%”11.

11 Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015.

14

Figura 12. Índice de Palma de gasto en los hogares españoles entre 2007 y 2014 por CC.AA.

Fuente: Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015 a partir de

datos de la EPF - Por último, los años 2013 y 2014 parecen apuntar a un cambio de

tendencia en la variación del gasto de los hogares de clase media y de los más acomodados, mientras que el realizado por los desfavorecidos ha continuado disminuyendo, lo que se ha traducido en un repunte de la desigualdad.

“Entre los motivos que pueden explicar la divergencia en la medición de la desigualdad de gasto frente a ingreso están el efecto riqueza (la pérdida de valor de los activos por la crisis habría afectado más a quienes más activos tenían), la distinta elasticidad-gasto de los diferentes grupos sociales (los hogares en la parte baja de la distribución tienen menos margen para ajustar su consumo debido a la mayor proporción del mismo que supone los bienes de primera necesidad), y las diferencias en la acumulación de activos (un aumento en la parte alta de la distribución y una reducción en la parte baja). Respecto a los menos favorecidos, los datos de la EPF para el periodo 2007-2014 indican que los hogares acomodados presentan una dinámica distinta: su consumo se reduce más (y antes) en términos relativos, pero también se recupera con mayor rapidez”12. VALORACIÓN DE LOS INDICADORES DE GINI Y DE PALMA EN CONJUNTO

12 Desigualdad y consumo. 1er semestre de 2015. BBVA Research 2015.

15

En el informe SOS’14 se resumió la valoración del Indicado de Desigualdad y Cohesión Social con el siguiente párrafo: “España (35,0) es hoy el segundo país más desigual en ingresos (Índice de Gini/Eurostat) de la UE, tras Letonia (0,357), lejos de Italia (0,319), Francia (0,305) y Alemania (0,283), siendo Noruega (0,227) el más igualitario. La desigualdad de ingresos, según la medida S80/20 que utiliza Eurostat, se situaba en España en 2012 en el 7,2, la mayor de los países europeos. En España desde 2004 la tasa de desigualdad ha pasado de 5,1 a 7,2 en 2012, lo que supone un aumento del 38,46%”. Se le asignó la valoración más baja entre las puntuaciones:

INFORME SOS’2014

Existe un alejamiento de la

meta (la situación está empeorando en lugar de

mejorar). Los índices de Gini y de Palma analizados en el presente documento mantienen valores por encima de la media de la UE y, en ocasiones, repuntan tras una etapa de calma posterior a una gran elevación anterior. La valoración de los indicadores, en esta ocasión desglosados en índices sobre ingresos y gastos de consumo de las familias no presenta cambios. Ambos indicadores obtienen la valoración inferior.

INFORME SOS’2016

Existe un alejamiento de la meta (la situación está

empeorando en lugar de mejorar).

CAPACIDAD DE ESPAÑA PARA EL CUMPLIMIENTO DEL ODS 10 (DESIGUALDAD Y COHESIÓN SOCIAL)

META 10.1

16

Para 2030, lograr progresivamente y mantener el crecimiento de los ingresos del 40% más pobre de la población a una tasa superior a la media nacional

Conseguir el objetivo razonable y justo de rebajar el índice de Palma por debajo de 1 para 2030 de modo que los ingresos del 40% de la población más pobre superen a los del 10% de la población más rica exigiría a los gobiernos de nivel nacional y autonómico una profunda reorientación de sus políticas hacia una mayor redistribución de los ingresos y de la riqueza13. Dichas políticas han priorizado durante los últimos años la protección de otros aspectos de la economía sin tener en cuenta suficientemente la situación social de la ciudadanía y la vertiente social y redistributiva de la economía. Los índices de Gini y de Palma se encuentran entre los más altos de la UE y la brecha entre la reducción de ingresos de las fracciones más ricas y más pobres de la sociedad alcanzó en 2011 11,44 puntos porcentuales. La progresión al alza de los índices de Gini y de Palma en ingresos y consumo de las familias desde 2012 vaticinan enormes dificultades para alcanzar niveles adecuados de desigualdad para 2030.

META 10.3 Garantizar la igualdad de oportunidades y reducir la desigualdad de los resultados, en particular mediante la eliminación de las leyes, políticas y prácticas discriminatorias y la promoción de leyes, políticas y medidas adecuadas a ese respecto META 10.4 Adoptar políticas, en especial fiscales, salariales y de protección social, y lograr progresivamente una mayor igualdad

El total de impuestos que se recauda medido como porcentaje del PIB es bajo (-32,57% del PIB en 2013 frente al 34,13% de media de los países de la OCDE) e insuficiente para garantizar los servicios sociales básicos, que son el núcleo del Estado de bienestar. La crisis trajo, a partir de 2010, una subida generalizada de los impuestos que han recaído fundamentalmente sobre la clase media y los trabajadores. Como resultado, desde 2011, la renta disponible de las familias ha retrocedido un 5,5%. Respecto a los países más desarrollados de la UE, al sistema fiscal español le caracteriza su baja progresividad y su limitada capacidad recaudatoria. Es particularmente baja la presión efectiva que recae sobre las rentas más altas, lo que se ha agudizado por la reducción de los tipos impositivos directos (en particular a las rentas del ahorro y del capital). Al tiempo, se ha producido una gradual concentración recaudatoria en los impuestos sobre las rentas del trabajo, que son las más fáciles de controlar (como las cotizaciones a la seguridad social, el IRPF) y en los impuestos al consumo. De hecho, el grueso de la recaudación impositiva recae en los hogares: en 2012, el 90,76% provenía del IRPF,

13 España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español. 2015.

17

mientras que sólo el 9,24% restante proviene de las empresas a través del Impuesto de Sociedades14. La desigualdad de trato fiscal produce desigualdad de oportunidades. En la actualidad el problema de esta estructura recaudatoria no radica en los tipos impositivos nominales que afectan a las empresas, que no son bajos (tras la reciente reforma fiscal, del 25% sobre los beneficios), sino en el conjunto de exenciones y elusiones fiscales que hacen que la tasa efectiva sea apenas del 5,3%. En cambio, la presión efectiva de las PYMES es del 16% frente al 25% nominal15. La situación del desempleo y los índices de pobreza y exclusión social necesitan de políticas fiscales redistributivas que no se han llevado a cabo pese a la magnitud de las cifras: la dualidad del mercado laboral español, con unos empleos indefinidos aceptablemente protegidos y un creciente número de empleos precarios o de población expulsada del mercado laboral se ha acentuado. La dualidad laboral tiene su traducción en el incremento de la desigualdad salarial que, a su vez, a contribuye al aumento de la desigualdad agregada. Los salarios reales promedio, es decir la capacidad de compra de la retribución recibida, cayeron un 8,4% entre 2009 y 2012 y la dispersión salarial (que es la diferencia relativa entre los salarios más altos y más bajos) creció un 21,1% en similar período, particularmente debido a la reducción de los salarios más bajos. En aquellos hogares cuyos ingresos provenían de empleos temporales o a tiempo parcial, la tasa de pobreza asciende al 31%, muy por encima del 22% promedio de la OCDE. Los índices de Gini y de Palma incrementan su valor a partir del final del periodo citado (2012) lo que indica un esfuerzo político insuficiente. No parece probable la consecución de las metas seleccionadas.

14 España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español. 2015. 15 España frente a los retos de la Agenda de Desarrollo Sostenible. INTERMON Oxfam/UNICEF Comité Español. 2015.

18

19