mensual del informe... · Web viewy por 247 millones de dólares de exportaciones de otros...

100

II. COMERCIO EXTERIOR Comercio Exterior (Banxico, INEGI, SAT, SE) El 28 de marzo de 2016, el Instituto Nacional de Estadística y Geografía (INEGI) informó que, de acuerdo con información oportuna de comercio exterior elaborada por el grupo de trabajo integrado por el Banco de México (Banxico), el INEGI, el Servicio de Administración Tributaria (SAT) y la Secretaría de Economía (SE), en febrero de 2016, el saldo de la balanza comercial registró un déficit comercial de 724.7 millones de dólares. Dicho saldo se compara con el déficit de 3 mil 441 millones de dólares reportado en enero. El cambio en el saldo comercial entre enero y febrero se derivó de una disminución en el déficit de la balanza de productos no petroleros, que pasó de 2 mil 385 millones de dólares durante enero a 4 millones de dólares en febrero, y de una reducción en el déficit de la balanza de productos petroleros, el cual pasó de un mil 56 millones de dólares a 720 millones de dólares, en esa misma comparación.

Transcript of mensual del informe... · Web viewy por 247 millones de dólares de exportaciones de otros...

II. COMERCIO EXTERIOR

Comercio Exterior (Banxico, INEGI, SAT, SE)

El 28 de marzo de 2016, el Instituto Nacional de Estadística y Geografía (INEGI)

informó que, de acuerdo con información oportuna de comercio exterior elaborada

por el grupo de trabajo integrado por el Banco de México (Banxico), el INEGI, el

Servicio de Administración Tributaria (SAT) y la Secretaría de Economía (SE), en

febrero de 2016, el saldo de la balanza comercial registró un déficit comercial de

724.7 millones de dólares. Dicho saldo se compara con el déficit de 3 mil 441

millones de dólares reportado en enero. El cambio en el saldo comercial entre enero y

febrero se derivó de una disminución en el déficit de la balanza de productos no

petroleros, que pasó de 2 mil 385 millones de dólares durante enero a 4 millones

de dólares en febrero, y de una reducción en el déficit de la balanza de productos

petroleros, el cual pasó de un mil 56 millones de dólares a 720 millones de dólares, en

esa misma comparación.

424 Comisión Nacional de los Salarios Mínimos

-5 000

-4 000

-3 000

-2 000

-1 000

0

1 000

2 000

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F

* Cifras oportunas.FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía,

Servicio de Administración Tributaria y Banco de México.

SALDO COMERCIAL MENSUAL-Millones de dólares-

25.4

2013 2014*

2015

918.1591.5

-724.7

2016

En los dos primeros meses del año en curso, la balanza comercial del país fue

deficitaria en 4 mil 165.7 millones de dólares, monto que significó un incremento de

56.0% respecto al mismo período del año anterior (2 mil 670.6 millones de dólares).

F1 P-07-02 Rev.00

Comercio Exterior 425

452.6230.8

-2 829.0

-2 263.1-2 670.6

-4 165.7-4 500-4 000-3 500-3 000-2 500-2 000-1 500-1 000- 500

0 500

1 000

2011 2012 2013 2014 2015 2016*

Millones de dólares

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

SALDO COMERCIAL DE MÉXICO Enero-febrero

* Cifras oportunas para febrero.

BALANZA COMERCIAL DE MERCANCÍAS DE MÉXICO-Millones de dólares-

Concepto 2014 2015 2016Dic Ene-Dic Ene Feb* Ene-Feb*

Exportaciones Totales 397 129 30 961 380 772 24 536 29 025 53 561 Petroleras 42 587 1 214 23 432 1 060 1 128 2 188 No petroleras 354 542 29 747 357 340 23 477 27 896 51 373Importaciones Totales 399 977 31 887 395 232 27 977 29 749 57 727 Petroleras 41 490 2 674 33 288 2 116 1 849 3 964 No petroleras 358 488 29 213 361 945 25 862 27 901 53 762Balanza Comercial Total -2 849 -927 -14 460 -3 441 725 -4 166 Petrolera 1 097 -1 461 -9 855 -1 056 720 -1 776 No petrolera -3 945 534 -4 605 -2 385 4 -2 389* Cifras oportunas.FUENTE: INEGI.

El valor de las exportaciones petroleras en febrero de 2016 fue de un mil 128.3

millones de dólares. Este monto se integró por 881 millones de dólares de ventas de

petróleo crudo1 y por 247 millones de dólares de exportaciones de otros productos

petroleros. En ese mes, el precio promedio de la mezcla mexicana de crudo de

exportación se situó en 24.48 dólares por barril, nivel superior en un dólar respecto al

1 Información proporcionada por PMI Comercio Internacional, S. A. de C. V., que corresponde a sus cifras operativas y está sujeta a revisiones posteriores.

426 Comisión Nacional de los Salarios Mínimos

del mes previo, pero inferior en 22.29 dólares en comparación con el de febrero de

2015. En cuanto al volumen de crudo exportado, éste se ubicó en el mes de referencia

en 1.241 millones de barriles diarios, cifra mayor a la de 1.120 millones de barriles

diarios de enero pasado, pero menor a la de 1.305 millones de barriles diarios de

febrero del año pasado.

Exportaciones Totales de Mercancías

El valor de las exportaciones de mercancías para febrero de este año ascendió a 29 mil

24.7 millones de dólares, monto inferior en 2.3% al del mismo mes de 2015. Dicha

tasa se originó de la combinación de un avance anual de 1% en las exportaciones no

petroleras y de un retroceso de 45.8% en las petroleras. Al interior de las

exportaciones no petroleras, las dirigidas a Estados Unidos de Norteamérica crecieron

4% a tasa anual, mientras que las canalizadas al resto del mundo disminuyeron 12.4

por ciento.

15 000

17 500

20 000

22 500

25 000

27 500

30 000

32 500

35 000

37 500

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F

EXPORTACIONES MENSUALES -Millones de dólares-

30 461.5

2013

* Cifras oportunas.FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía,

Servicio de Administración Tributaria y Banco de México.

2014

29 715.8

29 024.7

*

2015 2016

29 091.5

EXPORTACIONES NO PETROLERAS A DISTINTOS MERCADOS

Comercio Exterior 427

Concepto Estructura% Ene-Feb 2016*

Variación porcentual anual

2015 2016

Dic Ene-Dic Ene Feb* Ene-Feb*

Total 100.00 -6.1 0.8 -4.1 1.0 -1.4 Estados Unidos de Norteamérica 83.1 -4.5 2.4 -2.7 4.0 0.9 Automotriz 28.45 5.6 6.3 5.6 12.4 9.2 Otras 54.66 -8.7 0.6 -6.6 0.2 -3.0 Resto del Mundo 16.89 -13.3 -6.3 -9.9 -12.4 -11.3 Automotriz 4.43 -12.7 -3.7 -18.4 -13.5 -15.7 Otras 12.46 -13.5 -7.3 -7.0 -12.0 -9.6* Cifras oportunas.FUENTE: INEGI.

Exportaciones por Tipo de Mercancía

Las exportaciones de productos manufacturados sumaron 26 mil 160.9 millones de

dólares, lo que representó un aumento de 0.9% a tasa anual. Los incrementos anuales

más significativos se observaron en las exportaciones de equipo profesional y

científico (12.4%), de productos metálicos de uso doméstico (6.3%), de productos

automotrices (7.8%) y de maquinaria y equipo para la industria (2.6%). A su vez, el

alza anual en las exportaciones de productos automotrices fue resultado neto de un

crecimiento de 12.4% en las ventas canalizadas a Estados Unidos de Norteamérica y

de una caída de 13.5% en las dirigidas a otros mercados.

En el segundo mes de 2016, el valor de las exportaciones agropecuarias y pesqueras

ascendió a un mil 506.6 millones de dólares, monto que implicó un avance de 26.6% a

tasa anual. Las variaciones anuales más importantes se presentaron en las

exportaciones de cebollas y ajos (100.7%), de jitomate (66%), de crustáceos y

moluscos (46.5%), de fresas frescas (39.9%), de pimiento (29.6%), de legumbres y

hortalizas frescas (26%) y de aguacates (16.4%). En contraste, las reducciones anuales

más relevantes se reportaron en las exportaciones de miel (69.7%), de café crudo en

grano (47.9%), de ganado vacuno (19.3%) y de camarón congelado (15.1%). En

cuanto a las exportaciones extractivas, éstas se ubicaron en 228.9 millones de dólares

en el mes de referencia con una tasa de 54.6 por ciento.

428 Comisión Nacional de los Salarios Mínimos

En el período enero-febrero de 2016, el valor de las exportaciones totales alcanzó

53 mil 561.1 millones de dólares, lo que significó un descenso anual de 4.8%. Dicha

tasa fue reflejo de caídas de 1.4% en las exportaciones no petroleras y de 47.4% en las

petroleras.

0

10 000

20 000

30 000

40 000

50 000

60 000

4 157.2

52 112.5

2 350.6 822.2

48 939.7

2 188.1

51 373.0

2 604.0495.9

48 273.1

2015 2016

EXPORTACIONES TOTALES* Enero-febrero

2015-2016TOTAL 53 561.1

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

* Cifras oportunas para febrero de 2016.

Millones de dólares

Petroleras No petroleras Agropecuarias Extractivas Manufactureras

Estructura de las Exportaciones

La estructura del valor de las exportaciones de mercancías durante el primer bimestre

de 2016 fue la siguiente: bienes manufacturados 90.1%, bienes agropecuarios 4.9%,

productos petroleros 4.1% y productos extractivos no petroleros 0.9 por ciento.

Importaciones Totales de Mercancías

El valor de las importaciones de mercancías en el segundo mes de 2016 fue de 29 mil

749.3 millones de dólares, lo que representó un incremento anual de 2.2 por ciento.

Comercio Exterior 429

15 000

17 500

20 000

22 500

25 000

27 500

30 000

32 500

35 000

37 500

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F

IMPORTACIONES MENSUALES -Millones de dólares-

29 543.5

2013

* Cifras oportunas.FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía,

Servicio de Administración Tributaria y Banco de México.

2014

29 124.329 749.3

*2015 2016

29 066.0

En el primer bimestre de 2016, el valor de las importaciones totales ascendió a 57 mil

726.8 millones de dólares, monto menor en 2.1% al observado en igual período de

2015. A su interior, las importaciones no petroleras aumentaron 0.7% a tasa anual, en

tanto que las petroleras cayeron 28.2 por ciento.

430 Comisión Nacional de los Salarios Mínimos

0

10 000

20 000

30 000

40 000

50 000

8 367.6

44 353.7

6 218.97 730.2

44 007.1

5 989.6

2015 2016

IMPORTACIONES TOTALES* Enero-febrero

2015-2016TOTAL 57 726.8

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

* Cifras oportunas para febrero de 2016.

Millones de dólares

Bienes de Consumo Bienes Intermedios Bienes de Capital

Importaciones por Tipo de Bien

Las importaciones de bienes de consumo sumaron 3 mil 845.9 millones de dólares,

cifra que significó un retroceso anual de 2.3%. Dicha tasa se originó de la

combinación de una variación de 5% en las importaciones de bienes de consumo no

petroleros y de una disminución de 26.9% en las de bienes de consumo petroleros

(gasolina y gas butano y propano). Por su parte, en febrero de 2016 se importaron

bienes de uso intermedio por 22 mil 947.3 millones de dólares, nivel superior en 2.5%

al registrado en febrero de 2015. A su vez, esta tasa fue resultado neto de un avance

anual de 4.6% en las importaciones de bienes de uso intermedio no petroleros y de

una reducción de 25.1% en las de productos de uso intermedio petroleros. En lo que

corresponde a las importaciones de bienes de capital, en el mes de referencia éstas

alcanzaron 2 mil 956.1 millones de dólares, lo cual implicó un crecimiento de 5.6%

con relación al reportado en igual mes de 2015.

Comercio Exterior 431

Estructura de las Importaciones

La estructura del valor de las importaciones durante el período enero-febrero de 2016

fue la siguiente: bienes de uso intermedio 76.2%, bienes de consumo 13.4% y bienes

de capital 10.4 por ciento.

Cifras ajustadas por estacionalidad

Con cifras desestacionalizadas, en febrero de 2016, la balanza comercial registró un

déficit de un mil 669 millones de dólares, mientras que en enero el saldo de esta

balanza fue deficitario en un mil 861 millones de dólares. El cambio en el saldo

comercial desestacionalizado entre enero y febrero se derivó de la combinación de un

incremento en el déficit de la balanza de productos no petroleros, el cual pasó de 851

millones de dólares en enero a 934 millones de dólares en febrero, y de una

disminución en el déficit de la balanza de productos petroleros, que pasó de un mil 10

millones de dólares a 736 millones de dólares, en esa misma comparación.

-3 000

-2 400

-1 800

-1 200

- 600

600

1 200

1 800

SALDO DE LA BALANZA COMERCIAL DE MERCANCÍAS-Serie desestacionalizada-

Millones de dólares

0

*Cifras oportunas.FUENTE: INEGI.

EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEF*2011 2012 2013 2014 2015 2016

432 Comisión Nacional de los Salarios Mínimos

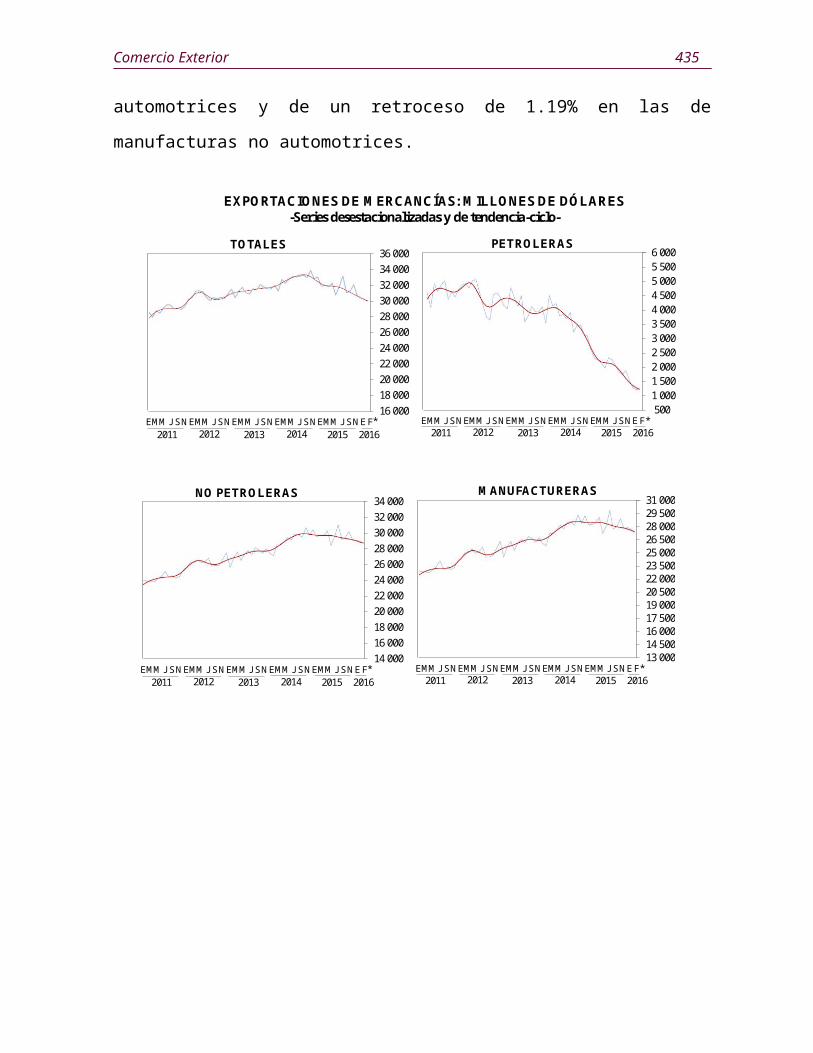

En el mes que se reporta, las exportaciones totales desestacionalizadas presentaron

una caída mensual de 0.77%, la cual fue resultado neto de un descenso de 0.90% en

las exportaciones no petroleras y de una variación de 2.50% en las petroleras. Al

interior de las exportaciones no petroleras, las manufactureras mostraron una

disminución mensual de 1.46%. A su vez, dicha tasa reflejo reducciones de 1.96% en

las exportaciones automotrices y de un retroceso de 1.19% en las de manufacturas no

automotrices.

16 00018 00020 00022 00024 00026 00028 00030 00032 00034 00036 000

FENSJMMENSJMMENSJMMENSJMMENSJMME

EXPORTACIONES DE MERCANCÍAS: MILLONES DE DÓLARES-Series desestacionalizadas y de tendencia-ciclo-

TOTALES PETROLERAS

*2011 2012 2013 2014 2015 2016

5001 0001 5002 0002 5003 0003 5004 0004 5005 0005 5006 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

14 00016 00018 00020 00022 00024 00026 00028 00030 00032 00034 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

13 00014 50016 00017 50019 00020 50022 00023 50025 00026 50028 00029 50031 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

NO PETROLERAS MANUFACTURERAS

Comercio Exterior 433

2 0002 7003 4004 1004 8005 5006 2006 9007 6008 3009 0009 70010 400

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

11 00012 00013 00014 00015 00016 00017 00018 00019 00020 00021 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

AUTOMOTRICES MANUFACTURERAS NO AUTOMOTRICES

* Cifras oportunas.FUENTE: INEGI.

Serie Desestacionalizada Tendencia-Ciclo

Las importaciones totales de mercancías en febrero de 2016 registraron un retroceso

mensual desestacionalizado de 1.32%. Esta cifra se originó de disminuciones de

0.60% en las importaciones no petroleras y de 11.12% en las petroleras. Por tipo de

bien, se observaron caídas mensuales de 3.97% en las importaciones de bienes de

consumo (crecimiento de 1.71% en el caso de las importaciones de bienes de

consumo no petroleros), de una reducción de 0.92% en las importaciones de bienes de

uso intermedio (de una caída de 0.94% en el caso de las importaciones de bienes de

uso intermedio no petroleros) y de una reducción de 0.76% en las de bienes de capital.

16 00018 00020 00022 00024 00026 00028 00030 00032 00034 00036 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

TOTALES PETROLERAS

IMPORTACIONES DE MERCANCÍAS: MILLONES DE DÓLARES-Series desestacionalizadas y de tendencia-ciclo-

434 Comisión Nacional de los Salarios Mínimos

15 000

17 000

19 000

21 000

23 000

25 000

27 000

29 000

31 000

33 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

2 1002 5002 9003 3003 7004 1004 5004 9005 3005 7006 100

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

NO PETROLERAS BIENES DE CONSUMO

11 000

13 000

15 000

17 000

19 000

21 000

23 000

25 000

27 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

2 200

2 400

2 600

2 800

3 000

3 200

3 400

3 600

3 800

4 000

FENSJMMENSJMMENSJMMENSJMMENSJMME *2011 2012 2013 2014 2015 2016

BIENES INTERMEDIOS BIENES DE CAPITAL

* Cifras oportunas.FUENTE: INEGI.

Serie Desestacionalizada Tendencia-Ciclo

Comercio Exterior 435

COMERCIO EXTERIOR DE MÉXICOEnero-Febrero

2014-2016-Millones de dólares-

Concepto 2014 2015 2016 Variación % Estructura %(a) (b) (c) (c/b) 2016

SALDO COMERCIAL (Incluye maquila) -2 263.1 -2 670.6 -4 165.7 56.0

EXPORTACIONES TOTALES 57 513.9 56 269.7 53 561.1 -4.8 100.0

Petroleras 7 752.4 4 157.2 2 188.1 -47.4 4.1 No petroleras 49 761.5 52 112.5 51 373.0 -1.4 95.9 Agropecuarias 2 174.1 2 350.6 2 604.0 10.8 4.9 Extractivas 786.5 822.2 495.9 -39.7 0.9 Manufactureras 59 777.0 48 939.7 48 273.1 -1.4 90.1IMPORTACIONES TOTALES 8 929.9 58 940.3 57 726.8 -2.1 100.0

Bienes de consumo 44 797.0 8 367.6 7 730.2 -7.6 13.4Bienes intermedios 4 113.0 44 353.7 44 007.1 -0.8 76.2Bienes de capital -2 263.1 6 218.9 5 989.6 -3.7 10.4Nota: Debido al redondeo, la suma de los parciales puede no coincidir con el total.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información revisada del

Banco de México (Banxico).

Fuente de información:http://www.inegi.org.mx/saladeprensa/boletines/2016/balcom_o/balcom_o2016_03.pdf

Firman Bancomext y Euler Hermes/PwC acuerdopara apoyar comercio e inversiones entre México yAlemania (Bancomext)

El 12 de abril de 2016, el Banco Nacional de Comercio Exterior (Bancomext) informó

que con el propósito de establecer mecanismos de cooperación entre México y

Alemania para apoyar el comercio y la inversión entre ambos países, el Bancomext

suscribió un Memorándum de Entendimiento con la Agencia de Seguros de Crédito a

la Exportación del gobierno alemán, EULER HERMES/PwC.

Dicho Memorándum fue suscrito entre las partes, en el marco de la visita que el

Presidente de México realizó en Alemania. Este convenio permitirá a Bancomext y a

EULER HERMES/PwC apoyar el intercambio comercial y de inversión en bienes de

capital, equipo, partes y servicios, así como intercambiar información y cooperación

436 Comisión Nacional de los Salarios Mínimos

en proyectos a desarrollar en México y en terceros países mediante esquemas de co-

seguro/co-garantías.

Ambas instituciones se comprometieron también a establecer mecanismos de

intercambio sobre políticas de desarrollo en sectores y regiones que permitan

identificar oportunidades de negocio y de comercio para las empresas mexicanas y

alemanas.

Fuente de información:http://www.bancomext.com/comunicados/13323 http://www.bancomext.com/wp-content/uploads/2016/04/8.-MoU-Alemania-Bancomext-Euler.pdf Para tener acceso a información relacionada visite:http://www.bancomext.com/comunicados/13315 http://www.bancomext.com/comunicados/13354 http://www.bancomext.com/wp-content/uploads/2016/04/9.-Dinamarca-EKF.pdf

Suscribe Bancomext acuerdo con la Agencia de Segurosde Crédito a la Exportación Danesa para impulsarproyectos de inversión en México (Bancomext)

El 14 de abril de 2016, el Banco Nacional de Comercio Exterior (Bancomext) y el

Eksport Kredit Fonden acordaron evaluar los proyectos de inversión de empresas

danesas en México, principalmente en el sector energético. A continuación se

presenta la información.

El Bancomext y el Eksport Kredit Fonden (EKF) de Dinamarca suscribieron un

acuerdo de colaboración encaminado a evaluar la participación de ambas instituciones

en proyectos de inversión en México que involucran bienes de capital daneses.

El Eksport Kredit Fonden (EKF) es la Agencia de Crédito a la Exportación oficial de

Dinamarca. Su misión es apoyar a las empresas danesas para promover que los

clientes en el extranjero puedan adquirir bienes de capital y servicios de origen danés.

Comercio Exterior 437

Estos apoyos consisten en ofrecer un seguro de crédito para los exportadores daneses,

con el fin de promover sus transacciones comerciales.

El acuerdo suscrito en el marco de la visita que el Presidente de México realiza a

Dinamarca, permitirá no solamente apoyar los proyectos de empresas danesas en

México en el sector energético, sino además busca impulsar la competitividad de las

empresas mexicanas, en aquellos sectores que requieran de alta tecnología o

equipamiento danés.

Fuente de información:http://www.bancomext.com/comunicados/13354http://www.bancomext.com/wp-content/uploads/2016/04/9.-Dinamarca-EKF.pdf Para tener acceso a información relacionada visite:http://www.bancomext.com/comunicados/13323 http://www.gob.mx/presidencia/prensa/este-es-un-buen-momento-para-invertir-y-crecer-en-mexico-enrique-pena-nieto http://www.inegi.org.mx/sistemas/bie/

Turismo (Banxico-Sectur)

El 12 de abril de 2016, el Banco de México (Banxico) y la Secretaría de Turismo

(Sectur) informaron que, con base en la Cuenta de Viajeros Internacionales, que

sustenta los Resultados Acumulados de la Actividad Turística, durante el período

enero-febrero de 2016 se registraron ingresos turísticos por 3 mil 296 millones 832.22

mil dólares, monto que significó un aumento de 6.83% con respecto al mismo lapso

de 2015.

438 Comisión Nacional de los Salarios Mínimos

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

2015 2016

3 086 021.453 296 832.22

1 528 738.281 500 975.14

1 557 283.171 795 857.08

Ingresos Egresos Saldo

BALANZA TURÍSTICA -Miles de dólares-

Enero-febrero

FUENTE: Banco de México.

0

Durante el período enero-febrero de 2016, llegaron al interior del país 3 millones 369

mil 200 turistas de internación, lo que representó un aumento de 15.16% con relación

al mismo período del año anterior y significó un ingreso de 2 mil 843 millones 830.04

mil dólares, lo que se tradujo en una derrama económica mayor en 7.78% a la

reportada en el lapso de referencia.

Cabe señalar que los excursionistas en cruceros, durante el período enero-febrero de

2016, sumaron un total de un millón 266 mil 30 turistas, cifra 2.84% menor a la

observada en igual lapso de 2015. Asimismo, por este concepto se registró un ingreso

de 86 millones 118 mil 10 dólares por este rubro, lo que significó una disminución de

3.69 por ciento.

Por su parte, el gasto medio de los turistas de internación que se internaron en el país,

durante el período enero-febrero de 2016, ascendió a 844.07 dólares, cantidad 6.41%

menor a la observada en el mismo lapso de 2015. Asimismo, se registró una reducción

de 6.53% en el gasto medio de los turistas fronterizos, y una disminución de 0.87% de

los excursionistas en crucero.

Comercio Exterior 439

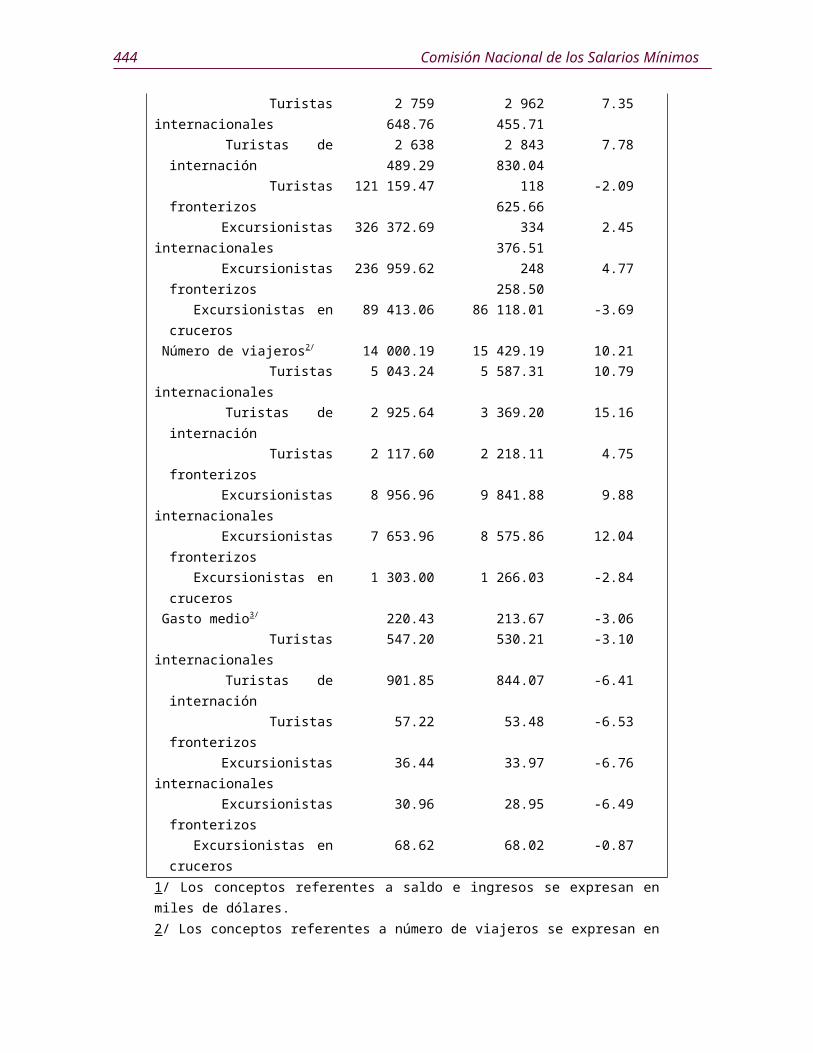

VIAJEROS INTERNACIONALES-Saldo e ingresos-

ConceptoE n e r o - F e b r e r o Variación

2015 2016 Relativa (%)(A) (B) (B/A)

Saldo1/ 1 557 283.17 1 795 857.08 15.32Ingresos1/ 3 086 021.45 3 296 832.22 6.83

Turistas internacionales 2 759 648.76 2 962 455.71 7.35 Turistas de internación 2 638 489.29 2 843 830.04 7.78 Turistas fronterizos 121 159.47 118 625.66 -2.09

Excursionistas internacionales 326 372.69 334 376.51 2.45 Excursionistas fronterizos 236 959.62 248 258.50 4.77 Excursionistas en cruceros 89 413.06 86 118.01 -3.69

Número de viajeros2/ 14 000.19 15 429.19 10.21 Turistas internacionales 5 043.24 5 587.31 10.79

Turistas de internación 2 925.64 3 369.20 15.16 Turistas fronterizos 2 117.60 2 218.11 4.75

Excursionistas internacionales 8 956.96 9 841.88 9.88 Excursionistas fronterizos 7 653.96 8 575.86 12.04 Excursionistas en cruceros 1 303.00 1 266.03 -2.84

Gasto medio3/ 220.43 213.67 -3.06 Turistas internacionales 547.20 530.21 -3.10

Turistas de internación 901.85 844.07 -6.41 Turistas fronterizos 57.22 53.48 -6.53

Excursionistas internacionales 36.44 33.97 -6.76 Excursionistas fronterizos 30.96 28.95 -6.49 Excursionistas en cruceros 68.62 68.02 -0.87

1/ Los conceptos referentes a saldo e ingresos se expresan en miles de dólares.2/ Los conceptos referentes a número de viajeros se expresan en miles.3/ Los conceptos referentes a gasto medio se expresan en dólares.FUENTE: Banco de México y Secretaría de Turismo.

En lo que respecta al turismo egresivo, éste realizó erogaciones por un mil 500

millones 975.14 mil dólares en el período enero-febrero de 2016, lo que representó

una reducción de 1.82% con relación a lo observado en el mismo lapso de 2015.

Asimismo, el gasto medio que realizó el turismo de internación en el exterior fue de

602.82 dólares, lo que evidenció un aumento de 1.49%; mientras que el gasto medio

de los turistas fronterizos fue de 61.59 dólares, cifra 5.10% por abajo de la registrada

en el período de referencia.

440 Comisión Nacional de los Salarios Mínimos

VIAJEROS INTERNACIONALES-Egresos-

ConceptoE n e r o - F e b r e r o Variación

2015 2016 Relativa (%)(A) (B) (B/A)

Egresos1/ 1 528 738.28 1 500 975.14 -1.82Turistas internacionales 1 028 677.09 1 006 177.90 -2.19 Turistas de internación 949 615.43 921 733.08 -2.94 Turistas fronterizos 79 061.66 84 444.82 6.81

Excursionistas internacionales 500 061.19 494 797.23 -1.05 Excursionistas fronterizos 500 061.19 494 797.23 -1.05

Número de viajeros2/ 15 240.69 15 423.73 1.20Turistas internacionales 2 816.95 2 900.13 2.95 Turistas de internación 1 598.72 1 529.04 -4.36 Turistas fronterizos 1 218.23 1 371.09 12.55

Excursionistas internacionales 12 423.74 12 523.61 0.80 Excursionistas fronterizos 12 423.74 12 523.61 0.80

Gasto medio3/ 100.31 97.32 -2.98Turistas internacionales 365.17 346.94 -4.99 Turistas de internación 593.99 602.82 1.49 Turistas fronterizos 64.90 61.59 -5.10

Excursionistas internacionales 40.25 39.51 -1.84 Excursionistas fronterizos 40.25 39.51 -1.84

1/ Los conceptos referentes a los egresos se expresan en miles de dólares.2/ Los conceptos referentes a número de viajeros se expresan en miles.3/ Los conceptos referentes a gasto medio se expresan en dólares.FUENTE: Banco de México y Secretaría de Turismo.

Comercio Exterior 441

IngresosINGRESOS Y EGRESOS TURÍSTICOS

-Miles de dólares-

450 000

550 000

650 000

750 000

850 000

950 000

1 050 000Egresos

EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEF2009 2010 2011 2012 2013 2014 2015 2016

661 515.4

FUENTE: Banco de México.

EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEF2009 2010 2011 2012 2013 2014 2015 2016

450 000 650 000 850 000

1 050 0001 250 0001 450 0001 650 0001 850 0002 050 000

1 612 849.3

En este entorno, durante el período enero-febrero de 2016, la balanza turística de

México reportó un saldo de un mil 795 millones 857 mil 80 dólares, cantidad 15.32%

superior con respecto al mismo período del año anterior.

2009 2010 2011 2012 2013 2014 2015 2016*

4 305 3574 736 801

4 036 882 4 290 6654 826 608

6 602 5757 356 686

1 795 857

SALDO DE BALANZA TURÍSTICA-Miles de dólares-

FUENTE: Banco de México.* Enero-febrero.

Fuente de información: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadroAnalitico&idCuadro=CA198§or=1&locale=es

442 Comisión Nacional de los Salarios Mínimos

http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadroAnalitico&idCuadro=CA199§or=1&locale=es

Refrendan impulso de economía a través de nuevosproyectos en destinos de playa (SECTUR)

El 17 de abril de 2016, la Secretaría de Turismo (SECTUR) refrendó su intención de

impulsar a la economía a través de nuevos proyectos en destinos de playa. La

dependencia destaca que el trabajo coordinado con gobiernos estatales y con el sector

privado diversifica destinos e incrementa flujos turísticos. A través del proyecto

“Costa Palmas” se impulsa el crecimiento de la región mediante la generación de

empleos directos e indirectos. A continuación se presentan los detalles.

La SECTUR del Gobierno de la República impulsa desarrollos hoteleros que

estimulan el crecimiento económico y la generación de empleos en el país, como el

proyecto complejo de Costa Palmas, ubicado en la comunidad de La Ribera,

Municipio de Los Cabos en Baja California Sur.

Four Seasons Resort Los Cabos Costa Palmas, una zona turística que comprende

alrededor de 370 hectáreas, situada a lo largo de 3.2 kilómetros de playa, es un claro

ejemplo que refrenda el trabajo coordinado de los gobiernos federal y estatal, así

como del sector privado, para incrementar el flujo de turistas, generar mayor derrama

económica y elevar las condiciones de vida de las familias mexicanas.

Este complejo tiene contemplado construir 145 habitaciones en varios edificios de

baja altura y pequeñas villas familiares. Contará también con múltiples piscinas,

espacios destinados para diversos eventos, como bodas, spa, y un gimnasio, así como

un puerto deportivo donde podrán atracar diversidad de yates.

Localizado a 45 minutos del aeropuerto internacional de Los Cabos, Baja California

Sur, en la comunidad de La Ribera y en proximidad de Los Barriles, les permitirá

Comercio Exterior 443

ofrecer sus servicios y productos, lo que no sólo beneficiará a estas poblaciones sino

que los paseantes podrán disfrutar de experiencias turísticas novedosas.

Cabe señalar que Costa Palmas tiene proyectado potencializar el turismo de aventura

a través del ciclismo, paseos a caballo, además de que este tipo de proyectos ofrece la

posibilidad a los destinos de diversificar su oferta para mejorar la experiencia de los

visitantes.

Dicho desarrollo brinda la oportunidad de reforzar la cadena de valor de la Política

Nacional de Fomento a la Gastronomía (PNFG) ya que trabajará con los productores

locales al incluir alimentos hechos y cultivados por los agricultores de la región. Ello,

genera la sustentabilidad de las comunidades, objetivo que sin duda se logra con este

tipo de proyectos.

Estas acciones generan nuevas oportunidades de crecimiento en los destinos turísticos

del país, al impulsar la diversificación de productos y servicios que plantea al turismo

como una actividad económica que genera empleo.

Four Seasons Resort Los Cabos en Costa Palmas iniciará sus operaciones en el año

2018 y se suma a los que ya operan en Punta Mita y Ciudad de México, donde se

potencializó significativamente la actividad turística de la zona.

Fuente de información: http://www.gob.mx/sectur/prensa/refrenda-sectur-impulso-de-economia-a-traves-de-nuevos-proyectos-en-destinos-de-playa Para tener acceso a información relacionada visite:http://multipress.com.mx/turismo-promocion/refrenda-la-sectur-impulso-de-economia-a-traves-de-nuevos-proyectos-en-destinos-de-playa/ http://www.gob.mx/sectur/prensa/reitera-sectur-compromiso-para-hacer-de-mexico-un-destino-mas-atractivo-para-turismo-de-reuniones http://www.gob.mx/sectur/prensa/asciende-en-dos-meses-a-3-297-millones-de-dolares-ingreso-de-divisas-por-visitantes-internacionales

Compromiso para hacer de México un destino másatractivo para el turismo de reuniones (SECTUR)

444 Comisión Nacional de los Salarios Mínimos

El 17 de abril de 2016, la Secretaría de Turismo (SECTUR) reiteró su compromiso

para hacer de México un destino más atractivo para el turismo de reuniones. En 2014,

la industria turística de reuniones atrajo a 13.6 millones de turistas y generó una

derrama económica de dos mil 402 millones de dólares (mdd), este nicho gasta 53%

más que el turista que viaja por placer. Durante el Tianguis Turístico de Guadalajara

2016 se contará con una agenda dedicada al turismo de reuniones para presentar la

oferta con la que cuenta el país, a través de diversas citas de negocio. El Secretario de

Turismo participó en el “Día Global de la Industria de Reuniones 2016”, donde señaló

que la dependencia trabaja para impulsar la competitividad y visibilidad del producto

turístico mexicano. En 2015, México albergó 206 congresos internacionales, un

incremento de 41 eventos con respecto a 2014. A continuación se presenta la

información.

El turismo de reuniones es un importante generador de ingresos, empleos e inversión,

por ello, es necesario impulsarlo y consolidar a México como un destino atractivo

para dicho mercado, expresó el Secretario de Turismo del Gobierno de la República.

En 2014, este tipo de turismo generó 13.6 millones de turistas, de ellos, 11.4 fueron

nacionales y 2.1 internacionales, quienes dejaron una derrama económica estimada en

dos mil 402 millones de dólares, casi 15% del total de los ingresos de divisas

obtenidos durante 2014.

Durante el “Día Global de la Industria de Reuniones 2016”; el funcionario de la

SECTUR refirió que la dependencia federal continuará trabajando para incrementar la

competitividad y visibilidad del producto turístico mexicano de reuniones en

coordinación con los actores públicos y privados que participan en la cadena

productiva.

Ejemplo de estas acciones es la inversión que la SECTUR realizó en la construcción

del Centro de Convenciones y Exposiciones de Aguascalientes; además, participa en

Comercio Exterior 445

la edificación del Centro de Negocios en Torreón, Coahuila, que está programado

inaugurar en 2017.

Para detonar el potencial del turismo de reuniones, el Secretario de Turismo destacó la

necesidad de identificar los retos de la industria e impulsar la inversión, medición y

competitividad en los destinos. “El reto es que México consolide su oferta y atraiga

un mayor número de congresos internacionales”, abundó.

El Día Global de la Industria de Reuniones lo creó la Asociación Meetings Mean

Business Coalition (MMBC), en 2009, para impulsar al turismo de reuniones, difundir

el valor económico que tiene para una ciudad y país, intercambiar información y

buenas prácticas entre empresarios, abrir un abanico de oportunidades que genere

nuevos empleos, inversiones y redes de negocios.

En la edición de este año, que se realizó en 52 ciudades más, se presentaron los

resultados del Estudio sobre la Relevancia Económica de las Reuniones que integró la

SECTUR, a través del Consejo de Promoción Turística de México (CPTM).

Al presentar algunas de las conclusiones, el Director General del CPTM destacó que

la industria de reuniones es un pilar esencial para incrementar la derrama económica

en el país, ya que el gasto promedio de este tipo de turista es 53% superior al visitante

que viaja por placer.

El CPTM apuntó que durante 2015 México albergó 206 congresos internacionales,

con un incremento de 41 eventos con respecto a 2014.

Además, se apoyó la presentación de 29 candidaturas a exposición de talla

internacional para las ciudades de Guadalajara, Cancún y México, de las cuales se

obtuvieron ocho congresos internacionales a realizarse en los próximos años.

446 Comisión Nacional de los Salarios Mínimos

La SECTUR comunicó que durante el próximo Tianguis Turístico de México, en

Guadalajara, Jalisco, se contará con una agenda dedicada al turismo de reuniones para

mostrar la oferta con la que cuenta el país, a través de diversas citas de negocio.

Por su parte, el Presidente de la Asociación Mexicana de Recintos Feriales comentó

que la industria de reuniones genera 800 mil empleos anuales y una ocupación

hotelera de 29.6 millones de cuartos.

Asimismo, agregó que las asociaciones que representa “están unidas y dispuestas a

sumar y colaborar con las estrategias del Gobierno Federal, para que en conjunto

logremos un crecimiento importante en el segmento de turismo de reuniones”.

Al tomar la palabra, la Representante del Día Global de la Industria de Reuniones

para América del Norte destacó la capacidad del turismo de reuniones para fomentar

la capacitación y educación a través de los eventos, la inclusión de las diferentes

comunidades, la cultura y tolerancia, y el bienestar y efectos económicos positivos de

las empresas en general”.

Finalmente, el titular de la SECTUR reiteró el objetivo primordial de la

administración federal “lograr que el país crezca más, que genere empleos bien

remunerados y bienestar para todos los mexicanos”.

A la inauguración asistieron el Presidente de PCO Meetings MX, el Presidente de

Amprofec, la Presidenta de ICCA México, el Presidente del SITE Capítulo México.

Además del Presidente de PCMA, la Vicepresidenta de AMDEMAC, el Presidente de

AMDEM, el Presidente de IAEE Capítulo México y el Presidente de GBTA Capítulo

México.

Fuente de información:http://www.gob.mx/sectur/prensa/reitera-sectur-compromiso-para-hacer-de-mexico-un-destino-mas-atractivo-para-turismo-de-reuniones Para tener acceso a información relacionada visite:http://www.gob.mx/sectur/prensa/mexico-referente-internacional-del-turismo-cultural-sectur

Comercio Exterior 447

Supervisan operaciones de la conexión peatonalaeroportuaria Tijuana–San Diego (SECTUR)

El 7 de abril de 2016, la Secretaría de Turismo (SECTUR) comunicó que los

gobiernos de México y de Estados Unidos de Norteamérica supervisan operaciones de

la conexión peatonal aeroportuaria Tijuana–San Diego. A continuación se presenta la

información.

Los Secretarios de Relaciones Exteriores, de Comunicaciones y Transportes y de

Turismo de México recorrieron las instalaciones y supervisaron la operación de la

Conexión Peatonal Aeroportuaria Tijuana-San Diego en el Aeropuerto Internacional

“General Abelardo L. Rodríguez” de la ciudad de Tijuana, Baja California.

Estuvieron acompañados por el comisionado de Aduanas y Protección Fronteriza, así

como por representantes del Grupo Aeroportuario del Pacífico (GAP) y Cross Border

Xpress (CBX).

La obra, única en su tipo a nivel internacional, consiste en un puente que conecta al

Aeropuerto Internacional de la Ciudad de Tijuana, Baja California, con instalaciones

migratorias, comercios y servicios propios de una terminal aeroportuaria en Otay

Mesa en San Diego, California.

De esta manera, permite que pasajeros que aterricen en el Aeropuerto Internacional de

Tijuana crucen a Estados Unidos de Norteamérica de forma rápida y directa, sin salir

de las instalaciones aeroportuarias. Asimismo, posibilita el ingreso directo a personas

provenientes de Estados Unidos de Norteamérica para tomar vuelos nacionales o

internacionales.

448 Comisión Nacional de los Salarios Mínimos

La Conexión Peatonal Aeroportuaria Tijuana-San Diego es resultado directo de la

colaboración y esfuerzo conjunto entre los gobiernos de México y de Estados Unidos

de Norteamérica, así como de su compromiso constante por conseguir el objetivo

común de contar con una frontera moderna y segura, que contribuya al desarrollo

económico de ambos países. Responde, además, a una de las prioridades del Diálogo

Económico de Alto Nivel y de la Iniciativa México-Estados Unidos de Norteamérica

para la Administración de la Frontera en el Siglo XXI.

Se espera que la Conexión Aeroportuaria permita agilizar el tránsito a los más de dos

millones de pasajeros que utilizan el aeropuerto de Tijuana cada año y que

actualmente cruzan la frontera. Cabe destacar que desde su inicio de operaciones, el 9

de diciembre de 2015, ha mantenido un flujo diario promedio de un mil 500 pasajeros

y la expedición de un mil permisos migratorios I-94. Además, registró entre dos mil

500 y tres mil cruces diarios durante el período decembrino.

La obra tuvo una inversión mexicana de 185 millones de pesos y por la parte

estadounidense de 180 millones de dólares. Tiene un costo de 12 dólares por

personas. Consta de un puente de 48 metros de longitud e instalaciones de 600 metros

cuadrados de superficie.

Fuente de información:http://www.gob.mx/sectur/prensa/gobiernos-de-mexico-y-estados-unidos-supervisan-operaciones-de-la-conexion-peatonal-aeroportuaria-tijuana-san-diego-26637

Remesas Familiares (Banxico)

El 1° de abril de 2016, el Banco de México (Banxico) informó que, durante el primer

bimestre de 2016, las remesas del exterior de los residentes mexicanos en el

extranjero sumaron 4 mil 25.36 millones de dólares, monto 16.02% superior al

reportado en el mismo lapso de 2015 (3 mil 469.41 millones de dólares).

Comercio Exterior 449

2010 2011 2012 2013 2014 2015 2016*

21 303.8822 802.97 22 438.32 22 302.75 23 647.28

24 791.72

4 025.36

REMESAS DE TRABAJADORES–Transferencias netas del exterior–

Millones de dólares

FUENTE: Banco de México.* Enero-febrero.

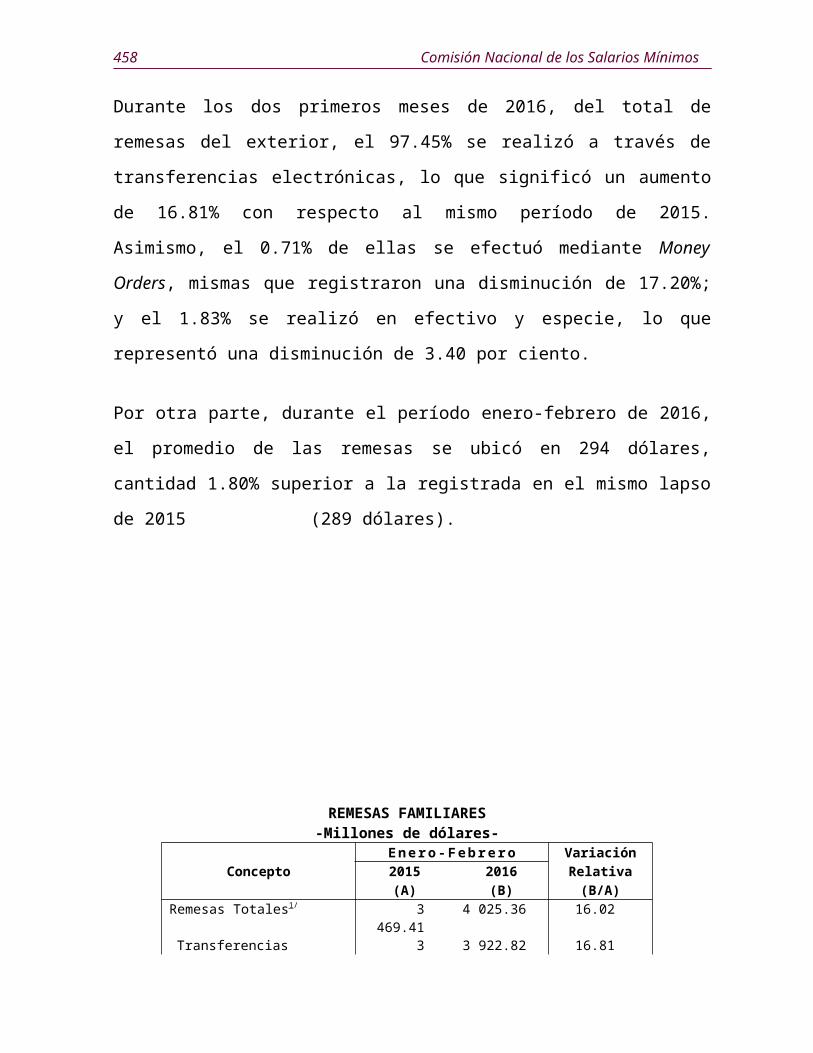

Durante los dos primeros meses de 2016, del total de remesas del exterior, el 97.45%

se realizó a través de transferencias electrónicas, lo que significó un aumento de

16.81% con respecto al mismo período de 2015. Asimismo, el 0.71% de ellas se

efectuó mediante Money Orders, mismas que registraron una disminución de 17.20%;

y el 1.83% se realizó en efectivo y especie, lo que representó una disminución de 3.40

por ciento.

Por otra parte, durante el período enero-febrero de 2016, el promedio de las remesas

se ubicó en 294 dólares, cantidad 1.80% superior a la registrada en el mismo lapso de

2015 (289 dólares).

450 Comisión Nacional de los Salarios Mínimos

REMESAS FAMILIARES-Millones de dólares-

ConceptoE n e r o - F e b r e r o Variación

2015 2016 Relativa(A) (B) (B/A)

Remesas Totales1/ 3 469.41 4 025.36 16.02Transferencias Electrónicas 3 358.30 3 922.82 16.81Money Orders 34.75 28.77 -17.20Cheques Personales 0.00 0.00 N.E.Efectivo y Especie 76.37 73.77 -3.40

Número de Remesas Totales2/ 12.00 13.67 13.97Transferencias Electrónicas 11.77 13.44 14.17Money Orders 0.07 0.05 -25.77Cheques Personales 0.00 0.00 N.E.Efectivo y Especie 0.16 0.19 16.15

Remesa promedio3/ 289 294 1.80Transferencias Electrónicas 285 292 2.31Money Orders 516 575 11.54Cheques Personales 0 0 N.E.Efectivo y Especie 475 395 -16.84

Nota: Las cifras de remesas familiares tienen el carácter de preliminar y están sujetas a revisiones posteriores.

1/ Los conceptos referentes a remesas totales se expresan en millones de dólares.2/ Los conceptos referentes a número de remesas se expresan en millones de operaciones.3/ Los conceptos referentes a remesa promedio se expresan en dólares.N.E. = No existe.FUENTE: Banco de México.

Remesas mensuales

Durante febrero de 2016, las remesas del exterior ascendieron a 2 mil 93.20 millones

de dólares, cifra 8.33% mayor a la observada en el mes inmediato anterior (un mil

932.16 millones de dólares).

Comercio Exterior 451

REMESAS MENSUALES–Transferencias netas del exterior–

Millones de dólares

1 53

0.95

1 65

3.79

1 85

5.59

1 99

0.63

2 10

5.17

2 00

1.23

1 89

0.28

1 95

3.63

1 82

8.33

1 91

2.00

1 73

1.66

1 84

9.50

1 64

2.22

1 71

9.24 2

098.

261

976.

372

146.

952

043.

461

998.

182

004.

331

965.

072

042.

141

776.

05 2 23

5.01

1 62

6.90

1 84

2.51 2

254.

252

006.

062

190.

882

155.

882

234.

892

253.

152

055.

132

068.

831

894.

41 2 20

8.83

1 93

2.16

2 09

3.20

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F2013

FUENTE: Banco de México.2014 2015 2016

INGRESOS POR REMESAS FAMILIARES2014 2015 2016

Diciembre Noviembre Diciembre Enero FebreroRemesas Totales (Millones de dólares) 2 234.59 1 894.41 2 208.83 1 932.16 2 093.20

Money Orders 21.88 11.14 19.28 15.70 13.07 Cheques Personales 0.00 0.00 0.00 0.00 0.00 Transferencias Electrónicas 2 126.52 1 846.52 2 097.58 1 876.19 2 046.63 Efectivo y Especie 86.18 36.74 91.98 40.26 33.51Número de Remesas Totales (Miles de operaciones) 7 401.29 6 709.04 7 579.83 6 479.80 7 193.25

Money Orders 40.25 20.42 32.61 26.60 23.39 Cheques Personales 0.00 0.00 0.00 0.00 0.00 Transferencias Electrónicas 7 163.02 6 578.38 7 312.84 6 355.44 7 080.88 Efectivo y Especie 198.01 110.23 234.38 97.76 88.99Remesa Promedio Total (Dólares) 302.00 282.00 291.00 298.00 291.00

Money Orders 544.00 546.00 591.00 590.00 559.00 Cheques Personales 0.00 0.00 0.00 0.00 0.00 Transferencias Electrónicas 297.00 281.00 287.00 295.00 289.00 Efectivo y Especie 435.00 333.00 392.00 412.00 377.00Nota: Las cifras de remesas familiares tienen el carácter de preliminar y están sujetas a revisiones

posteriores.FUENTE: Banco de México.

Fuente de información:http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadroAnalitico&idCuadro=CA11§or=1&locale=eshttp://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CE81§or=1&locale=es

452 Comisión Nacional de los Salarios Mínimos

Se trabaja en empoderar a mexicanos en el exterior (SRE)

El 29 de marzo de 2016, la Secretaría de Relaciones Exteriores (SER) comunicó de su

esfuerzo por empoderar a los mexicanos en el exterior. La Titular explicó ante

jóvenes, migrantes y sus familiares que la SRE tiene como una de sus principales

tareas fortalecer el vínculo con las comunidades que radican en el extranjero, en

particular con la de Estados Unidos de Norteamérica, para orientar a los

connacionales a conocer sus derechos. A continuación se presentan los detalles de

dicho esfuerzo.

En la actual coyuntura, la SRE está comprometida a acompañar de manera más

estrecha y a informar mejor sobre las aportaciones que los migrantes mexicanos hacen

a la sociedad estadounidense, expuso la funcionaria mexicana.

Durante la visita, la funcionaria de la SRE encabezó la presentación del programa

“Jóvenes por Migrantes”, iniciativa conjunta de la SRE, a través del Instituto de los

Mexicanos en el Exterior (IME), el Instituto Nacional del Emprendedor (INADEM)

de la Secretaría de Economía, el Instituto Mexicano de Ejecutivos de Finanzas

(IMEF) y el Gobierno del Estado de Michoacán.

El programa tiene como objetivo que los jóvenes universitarios de carreras afines a

finanzas colaboren directamente en la capacitación sobre temas de educación

financiera a familiares de migrantes para de esta forma lograr ahorros, rendimiento y

uso productivo de dichos recursos. En este sentido, anunció 500 becas para jóvenes

migrantes con recursos del INADEM. Reconoció la voluntad de los jóvenes

universitarios que participarán en este proyecto y mencionó que la suma de

voluntades y el trabajo cercano con la sociedad es indispensable en la atención de

nuestros migrantes y sus familias.

Comercio Exterior 453

Explicó ante jóvenes, migrantes y sus familiares que la SRE tiene como una de sus

principales tareas fortalecer el vínculo con las comunidades que radican en el

extranjero, en particular con la de Estados Unidos de Norteamérica, para orientar a los

connacionales a conocer sus derechos.

Asimismo, recordó que a través de la Red Consular más grande de un país en otro, la

Cancillería trabaja para atender las necesidades de los migrantes, con esfuerzos el

otorgamiento de becas (con un presupuesto que se ha cuadruplicado durante la

presente administración), la atención de más de 1.5 millones de mexicanos en 2015 a

través de las “Ventanillas de salud” que opera el IME en alianza con la Secretaría de

Salud y actores locales, talleres e información en educación financiera así como la

intensa labor en materia documentación y protección.

“Esta ardua labor tiene que ver con que nuestros mexicanos en Estados Unidos de

Norteamérica, se sientan atendidos y correspondidos, seguiremos dando más becas,

más talleres y más apoyo legal, por ejemplo dimos apoyo legal a más de 25 mil

mexicanos en Estados Unidos de Norteamérica”, aseveró.

La Secretaria de Relaciones Exteriores comentó que el ambiente de efervescencia

electoral, en el que los migrantes, y en particular los mexicanos, se han convertido en

parte de la retórica política en ocasiones mediante estereotipos injustos, la Cancillería

está obligada a acompañarlos de manera más cercana y a informar sobre sus

aportaciones.

En ese sentido, recordó que los migrantes mexicanos (de primera, segunda y tercera

generación) contribuyen con alrededor del 8% del PIB estadounidense y que al año

pagan miles de millones de dólares en impuestos.

454 Comisión Nacional de los Salarios Mínimos

Como parte de su gira, la funcionaria mexicana atestiguó la formalización del

convenio de colaboración entre la Fundación “Juntos Podemos2” y el Gobierno del

Estado de Michoacán que —dijo— ejemplifica el compromiso con la comunidad que

radica en Estados Unidos de Norteamérica y refleja la suma de esfuerzos efectivos

entre los Gobiernos Federal, estatal y la sociedad civil organizada.

Fuente de información:http://www.gob.mx/sre/prensa/la-sre-trabaja-en-empoderar-a-mexicanos-en-el-exterior Para tener acceso a información relacionada visite:http://www.gob.mx/sre/prensa/firma-de-convenio-de-colaboracion-entre-la-fundacion-juntos-podemos-y-el-gobierno-de-michoacan http://www.gob.mx/sre/prensa/se-realizara-la-semana-de-educacion-financiera-para-mexicanos-en-estados-unidos-y-canada http://www.condusef.gob.mx/index.php/prensa/comunicados-2016/1310-inicia-la-semana-de-educacion-financiera-en-estados-unidos-y-canada http://www.condusef.gob.mx/index.php/prensa/comunicados-2016/1311-que-se-puede-hacer-en-contra-del-abuso-de-los-despachos-de-cobranza-en-estados-unidos

Semana de educación financiera para mexicanos enEstados Unidos de Norteamérica y en Canadá (SRE)

El 4 de abril de 2016, la Secretaría de Relaciones Exteriores (SRE) comunicó la

intención de realizar la “Semana de educación financiera (SEF)” para mexicanos en

Estados Unidos de Norteamérica y en Canadá. La SEF tiene como objetivo brindar

información integral a la comunidad mexicana en el exterior sobre la mejor forma de

manejar su dinero, opciones para hacerlo más productivo, proteger su patrimonio,

ahorrar para su retiro y brindarles asesoría sobre sobre los sitios a los que puede

acudir para pedir ayuda, y saber tomar decisiones basadas en información. A

continuación se presentan mayores detalles.

La SRE, a través del Instituto de los Mexicanos en el Exterior y la red consular

mexicana en Estados Unidos de Norteamérica y Canadá lanza del 4 al 8 de abril la

2 http://www.gob.mx/sre/prensa/firma-de-convenio-de-colaboracion-entre-la-fundacion-juntos-podemos-y-el-gobierno-de-michoacan

Comercio Exterior 455

“Semana de educación financiera (SEF 2016)”, bajo el lema “¡Planea, ahorra, invierte

y emprende!”.

Esta iniciativa espera impactar a miles de mexicanos en América del Norte. La SEF

tiene como objetivo brindar información integral a la comunidad mexicana en el

exterior sobre la mejor forma de manejar su dinero, opciones para hacerlo más

productivo, proteger su patrimonio, ahorrar para su retiro y brindarles asesoría sobre

sobre los sitios a los que puede acudir para pedir ayuda, y saber tomar decisiones

basadas en información.

De acuerdo con el Federal Deposit Insurance Corporation (FDIC), 17% de los

hispanos en Estados Unidos de Norteamérica no tienen una cuenta de banco, además

se ha identificado que, entre los obstáculos más comunes que enfrentan los migrantes

para el acceso a servicios financieros, están la falta de información, la situación

migratoria y las barreras del idioma. Asimismo, Banco de México estima que en 2015

las remesas sumaron un total de 24 mil 791.72 millones de dólares, que representan

2.2% del PIB, y si bien, son recursos con un enorme potencial para impulsar el

desarrollo de los hogares y comunidades, la mayoría se destina al consumo.

Ante esta situación, la SEF 2016 busca superar estos obstáculos con información,

ferias, cursos, talleres y demás actividades disponibles en los 49 consulados de

México en Estados Unidos de Norteamérica. La SEF cuenta con más de 600 socios

locales en Estados Unidos de Norteamérica y Canadá e instituciones mexicanas.

En este contexto, la titular del Instituto de los Mexicanos en el Exterior (IME) al

inaugurar dicha semana en San Diego, California, aseguró que la Secretaria de

Relaciones Exteriores le ha instruido trabajar de manera cercana con la comunidad,

fortaleciendo la vinculación de los mexicanos en el exterior con sus familias en

México.

456 Comisión Nacional de los Salarios Mínimos

Asimismo, dijo que le ha encargado apoyar educación financiera para generar

proyectos de economía social y comunitaria. La funcionaria también mencionó la

importancia de promover un mayor acercamiento con los jóvenes, y las mujeres. Con

motivo de la SEF2016 la titular estará presente en diversos eventos con la comunidad,

jóvenes emprendedores y mujeres en las actividades de educación financiera en

Chicago, San Diego, El Paso, y Dallas.

Durante estas actividades además de dar difusión y promoción a los materiales y

herramientas de educación e inclusión financiera, revisará propuestas y necesidades

comunitarias en la materia.

Asimismo, la CONDUSEF tendrá presencia en 7 ciudades en América del Norte y

cuyo Presidente viajará a las ciudades de Washington y Chicago para promover el

Micrositio Financiero para los mexicanos en el exterior Micrositio

http://mexicanosenelexterior.condusef.gob.mx/, el Instituto para la Protección al

Ahorro (IPAB) ofrecerá talleres y pláticas en 8 ciudades, la SEDESOL en seis

ciudades, además de la difusión de materiales de educación financiera de la Comisión

Nacional Bancaria y de Valores (CNBV), la SEDESOL, INADEM, CONAVI, SHF,

PROFECO y CONSAR.

Otra de las actividades innovadoras de la SEF2016, organizada por el IME y la

CONSAR, es el lanzamiento sin precedentes, que estará presidido por el titular de

dicha Comisión, el “Centro de atención del SAR para mexicanos” en Estados Unidos

de Norteamérica (SARTEL EU), el próximo 5 de abril con la presencia del Presidente

de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). El servicio

estará orientado a la atención de las consultas respecto al Sistema de Ahorro para el

Retiro de México de los trabajadores mexicanos radicados en Estados Unidos de

Norteamérica.

Comercio Exterior 457

El gobierno de la República ha avanzado en la materia, logrando que hoy más del

70% de los Consulados de México en Estados Unidos de Norteamérica cuenten con al

menos un programa o iniciativa de Educación Financiera a favor de los migrantes

mexicanos. Con la SEF se espera fortalecer dichas acciones y lograr que los

connacionales puedan ahorrar, hacer rendir y volver productivos sus ingresos y

recursos.

Fuente de información:http://www.gob.mx/sre/prensa/se-realizara-la-semana-de-educacion-financiera-para-mexicanos-en-estados-unidos-y-canada Para tener acceso a información relacionada visite:http://www.condusef.gob.mx/index.php/prensa/comunicados-2016/1310-inicia-la-semana-de-educacion-financiera-en-estados-unidos-y-canada http://www.condusef.gob.mx/index.php/prensa/comunicados-2016/1311-que-se-puede-hacer-en-contra-del-abuso-de-los-despachos-de-cobranza-en-estados-unidos

¿Qué se puede hacer en contra del abuso de los despachos decobranza en Estados Unidos de Norteamérica? (CONDUSEF)

El 5 de abril de 2016, en el marco de la Semana Nacional de Educación Financiera en

Estados Unidos de Norteamérica y Canadá, a realizarse del 4 al 8 de abril, la

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios

Financieros (CONDUSEF) buscará, entre otros temas, orientar a los connacionales

sobre sus derechos respecto a los agentes de cobranza.

Durante 2014, la población de inmigrantes en Estados Unidos de Norteamérica

alcanzó la cifra de 42.2 millones, lo que representa el 13.2% del total de habitantes en

458 Comisión Nacional de los Salarios Mínimos

ese país. En el caso de la población de origen mexicana, ésta representó en ese mismo

año el 27.7% de los inmigrantes3.

Siendo la población de origen mexicano tan representativa, independientemente de su

situación migratoria, es de esperarse que además del envío de remesas a sus familiares

en México, éstos tengan la necesidad de tener acceso a diversos productos y servicios

financieros, tal es el caso del crédito.

Es indudable que el crédito es un instrumento que, utilizado de manera razonada,

brindará grandes beneficios a los acreditados; sin embargo, un crédito solicitado a la

ligera y sin evaluar su capacidad de endeudamiento puede ocasionar muchos dolores

de cabeza, al verse con dificultades para poder hacer frente al pago del crédito

solicitado.

Esta situación da como resultado que quien haya otorgado el crédito, inicie las

gestiones necesarias para recuperar su dinero, siendo muy común que se contrate a

despachos de cobranza para que se encarguen del cobro.

Pero ¿qué se debe entender por un despacho de cobranza o cobrador de deudas? De

acuerdo con la Ley de Prácticas Justas en el Cobro de Deudas (FDCPA) en Estados

Unidos de Norteamérica, es una persona o una compañía que regularmente cobra

deudas que se adeudan a terceros, cuando dichas deudas están vencidas. Se incluyen

agencias de cobro, abogados especializados en la materia y también compañías que

compran deudas vencidas para después tratar de cobrarlas.

Cabe destacar, que la actividad de recuperación de créditos es una actividad lícita, es

decir, es legal que quién prestó dinero pueda gestionar su recuperación. Sin embargo,

se ha observado que existen algunas prácticas en las que los despachos de cobranza en

Estados Unidos de Norteamérica, abusan utilizando la situación migratoria de las 3 Oficina del Censo de EE. UU. estimaciones de la población y las tabulaciones del Pew Research Center de

2010, 2013 y 2014 encuestas sobre la Comunidad Estadounidense (IPUMS)

Comercio Exterior 459

personas para intimidarlos, llegando al extremo de amenazarlos con la

deportación. Llega a ser tanta la presión que en muchas ocasiones las personas llegan

a pagar deudas que jamás contrajeron, o bien en una cuantía mayor a la que

usualmente un residente lo hubiera hecho.

En este sentido, tanto en México como en Estados Unidos de Norteamérica existe un

marco legal que contempla la prohibición de acciones de abuso o acoso en contra del

deudor.

En México, a raíz de la reforma financiera de 2014 se modificó la Ley de

Transparencia y Ordenamiento de los Servicios Financieros, otorgando a

CONDUSEF la facultad para emitir disposiciones de carácter general en materia de

despachos de cobranza, las cuales fueron dadas a conocer el 7 de octubre de 2014, y

se creó el Registro de Despachos de Cobranza, REDECO.

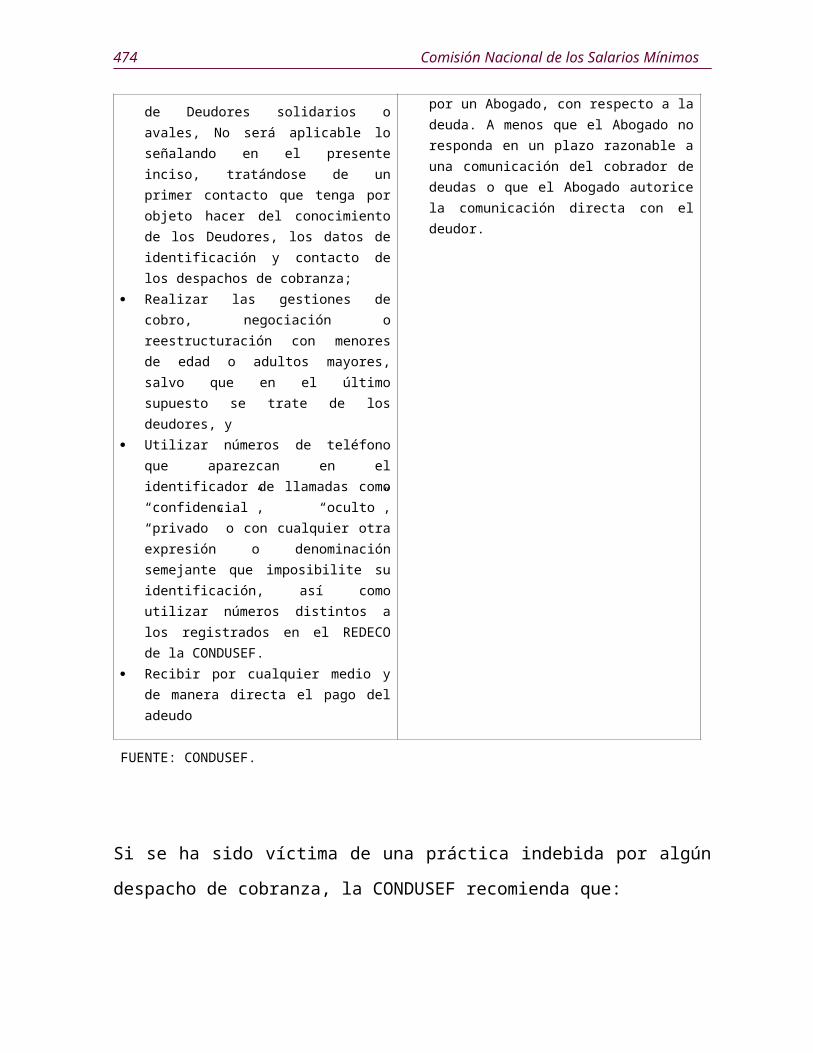

PROHIBICIONES QUE TIENEN LOS DESPACHOS DE COBRANZA EN SUS GESTIONES PARA RECUPERAR LOS ADEUDOS

MÉXICO ESTADOS UNIDOS DE NORTEAMÉRICA

Disposiciones de carácter general aplicables a las entidades financieras en materia de despachos de cobranza

Ley de Prácticas Justas en el Cobro de Deudas (Fair Debt Collection Practices Act)

Al realizar las gestiones de cobranza, NO DEBEN:

Utilizar nombres o denominaciones que se asemejen a las de instituciones públicas;

Enviar documentos que aparenten ser escritos judiciales u ostentarse como representantes de algún órgano jurisdiccional o autoridad;

Establecer registros especiales, distintos a los ya existentes, listas negras, cartelones, o anuncios, que hagan del conocimiento del público la negativa de pago de los “deudores”;

Dirigirse al Deudor de manera irrespetuosa o mal educada;

Comunicarse o presentarse en un horario

Al realizar las gestiones de cobranza, NO DEBEN:

— La utilización de sellos, papelería, que aparenten ser de instituciones de gobierno;

— El uso o distribución de cualquier comunicación escrita que simule o represente falsamente ser un documento autorizado, emitido o aprobado por cualquier tribunal, funcionario o agencia de los Estados Unidos de Norteamérica;

— La publicación de una lista de consumidores que supuestamente se niegan a pagar las deudas;

— El uso de lenguaje obsceno o profano hacia el deudor;

— Comunicarse en cualquier momento o lugar inusual o que implique un inconveniente para el deudor. En la ausencia de conocimiento de esta

460 Comisión Nacional de los Salarios Mínimos

distinto al de las 7:00 a 22:00 horas, de acuerdo con los husos horarios en que se encuentre el deudor;

Amenazar, ofender o intimidar al Deudor, sus familiares, compañeros de trabajo o cualquier otra persona que no tenga relación con la deuda;

Realizar las gestiones de cobro, negociación o reestructuración, de los créditos, préstamos o financiamientos, en un domicilio, teléfono o correo electrónico distinto al proporcionado por la Entidad Financiera o el Deudor, obligado solidario o aval.

Realizar gestiones de cobro a terceros, incluidas las referencias personales y beneficiarios, con excepción de Deudores solidarios o avales, No será aplicable lo señalando en el presente inciso, tratándose de un primer contacto que tenga por objeto hacer del conocimiento de los Deudores, los datos de identificación y contacto de los despachos de cobranza;

Realizar las gestiones de cobro, negociación o reestructuración con menores de edad o adultos mayores, salvo que en el último supuesto se trate de los deudores, y

Utilizar números de teléfono que aparezcan en el identificador de llamadas como “confidencial”, “oculto”, “privado” o con cualquier otra expresión o denominación semejante que imposibilite su identificación, así como utilizar números distintos a los registrados en el REDECO de la CONDUSEF.

Recibir por cualquier medio y de manera directa el pago del adeudo

circunstancia un cobrador de deudas asumirá que el momento oportuno para comunicarse con un deudor es después de las 8:00 am y antes de las 9:00 pm, hora local de residencia;

— El uso o amenaza del uso de violencia u otros medios criminales para dañar a la persona física, la reputación o la propiedad de cualquier persona;

— Comunicarle que será arrestado si no paga su deuda;

— Engañarlo con que van a embargar su propiedad o su salario (a menos que sea permitido por la ley, como el caso de los créditos hipotecarios);

— Tener contacto directo con el Deudor, sí el cobrador sabe que el consumidor está representado por un Abogado, con respecto a la deuda. A menos que el Abogado no responda en un plazo razonable a una comunicación del cobrador de deudas o que el Abogado autorice la comunicación directa con el deudor.

FUENTE: CONDUSEF.

Si se ha sido víctima de una práctica indebida por algún despacho de cobranza, la

CONDUSEF recomienda que:

Comercio Exterior 461

Antes de contratar un crédito analice que pueda pagarlo, no comprometa su

estabilidad económica y su tranquilidad, de manera innecesaria.

Si está teniendo problemas financieros acérquese a la institución financiera,

busque la negociación directa de condiciones más accesibles de pago.

Reporte cualquier problema que tenga:

En México:

Si eres objeto de acciones de cobranza indebida, que no se ajusten a las

disposiciones emitidas por la CONDUSEF, presenta tu queja a través de su

Registro de Despachos de Cobranza (REDECO), ingresando al portal

www.condusef.gob.mx.

Para cualquier duda o consulta adicional favor de comunicarse a CONDUSEF

al teléfono 01 800 999 80 80 o bien, visita nuestra página de internet

www.condusef.gob.mx, también nos pueden seguir en Twitter: @CondusefMX

y Facebook: CondusefOficial.

En Estados Unidos de Norteamérica:

Atender la situación migratoria de las personas en Estados Unidos de Norteamérica no

es facultad de los despachos de cobranza, por lo que NO PUEDEN DEPORTAR A

NADIE; no te dejes sorprender y denúncialos. Puedes acudir a:

La oficina del Fiscal General Estatal (http://www.naag.org),

La Comisión Federal de Comercio (http://www.ftc.gov), y

462 Comisión Nacional de los Salarios Mínimos

La Oficina de Protección Financiera del Consumidor

(http://www.consumerfinance.gov).

Además, muchos estados tienen sus propias leyes en la materia que son

diferentes de la Ley Federal “Fair Debt Collection Practices”.

Para cualquier duda o consulta adicional favor de comunicarse a CONDUSEF al

teléfono 01 800 999 80 80 o bien, visita la página de internet www.condusef.gob.mx.

Fuente de información:http://www.condusef.gob.mx/index.php/prensa/comunicados-2016/1311-que-se-puede-hacer-en-contra-del-abuso-de-los-despachos-de-cobranza-en-estados-unidos

El crecimiento del comercio seguirá siendo moderado en 2016, ante laincertidumbre que pesa sobre lademanda mundial (OMC)

El 7 de abril de 2016, la Organización Mundial del Comercio (OMC) publicó en un

comunicado de prensa la nota “El crecimiento del comercio seguirá siendo moderado

en 2016, ante la incertidumbre que pesa sobre la demanda mundial”, a continuación se

presenta la información.

Puntos principales

Se prevé que el volumen del comercio mundial de mercancías crezca un 2.8%

en 2016, sin variaciones respecto del 2.8% de 2015, al tiempo que el PIB

Comercio Exterior 463

disminuye en las economías desarrolladas y repunta en las economías en

desarrollo.

El crecimiento del comercio debería aumentar al 3.6% en 2017, todavía por

debajo del promedio del 5.0% desde 1990. Es posible que sea necesario revisar

a la baja esas previsiones, en particular ante el riesgo de que la desaceleración

de las economías emergentes y la volatilidad financiera continúen.

América del Sur fue la región que registró la tasa de crecimiento de las

importaciones más baja en 2015, al reducirse la demanda en Brasil por la

profunda recesión que vive ese país.

Las exportaciones de las economías desarrolladas fueron inferiores a las de los

países en desarrollo en 2015, con un crecimiento del volumen del 2.6 y el

3.3%, respectivamente.

Las importaciones de las economías desarrolladas aumentaron el año pasado,

mientras que las de los países en desarrollo se estancaron, con un crecimiento

del 4.5 y el 0.2%, respectivamente.

En el segundo trimestre de 2015, hubo una fuerte desaceleración del comercio

que afectó a todas las regiones, pero a finales del año se había recuperado gran

parte de lo perdido.

Se prevé que el volumen del comercio mundial siga creciendo a un ritmo lento en

2016, al 2.8%, una tasa idéntica a la registrada en 2015 (también del 2.8%). Las

importaciones de los países desarrollados deberían contenerse este año, mientras que

la demanda de productos importados en las economías en desarrollo de Asia debería

repuntar. En 2017, el comercio mundial debería crecer al 3.6%, según informaron los

economistas de la OMC el 7 de abril.

464 Comisión Nacional de los Salarios Mínimos

Es posible que haya que revisar a la baja estas previsiones, en particular ante el riesgo

de que la economía china deje de crecer más rápidamente de lo previsto, la volatilidad

en los mercados financieros empeore y los países con una gran deuda exterior tengan

que hacer frente a bruscos movimientos de los tipos de cambio. Por otro lado, esos

datos podrían mejorar en caso de que la ayuda monetaria del Banco Central Europeo

lograra acelerar el crecimiento en la zona del euro.

“El comercio sigue registrando un crecimiento positivo, aunque a un ritmo menor de

lo deseado,” dijo el Director General de la OMC. “Este año el comercio crecerá a una

tasa inferior al 3% por quinto año consecutivo. Además, si bien el comercio mundial

crece en términos de volumen, ha disminuido en valor debido a la variación de los

tipos de cambio y a la baja de los precios de los productos básicos, lo que podría

afectar al frágil crecimiento económico de los países en desarrollo vulnerables. Por

otro lado, el avance del proteccionismo sigue representando una amenaza, ya que

muchos gobiernos continúan aplicando restricciones al comercio y el número de esos

obstáculos sigue aumentando.”

“Sin embargo, debemos poner esos datos en perspectiva. Los Miembros de la OMC

tienen varias opciones para potenciar el crecimiento económico global con la ayuda

del comercio: desde la eliminación gradual de las medidas que restringen el comercio

hasta la puesta en aplicación del Acuerdo sobre Facilitación del Comercio de la OMC.

Con este Acuerdo se reducirán drásticamente los costos comerciales en todo el

mundo, lo que podría impulsar el comercio en aproximadamente un billón de dólares

anuales,” añadió el Director General de la OMC. “También se puede hacer más para

eliminar los obstáculos arancelarios y no arancelarios que siguen aplicándose a la

exportación de productos agropecuarios y manufacturados.”

Si se cumplen las previsiones para 2016, el comercio mundial habrá crecido más o

menos al mismo ritmo que el PIB mundial durante cinco años (a tipos de cambio del

Comercio Exterior 465

mercado), y no el doble de rápido, como ocurría antes. No hay precedentes de un

período tan largo e ininterrumpido de crecimiento lento pero positivo del comercio,

aunque tampoco hay que exagerar la importancia de este fenómeno. En conjunto, el

ritmo de crecimiento del comercio fue más lento entre 1980 y 1985, cuando en cinco

de los seis años creció a una tasa inferior al 3%, incluidos dos años de clara

contracción.

Otros indicadores de la actividad económica y comercial en los primeros meses de

2016 arrojan datos dispares; algunos apuntan a una consolidación del crecimiento del

comercio y la producción, mientras que otros indican una menor aceleración. Un

aspecto positivo es que el tráfico de contenedores en los principales puertos ha

recuperado gran parte del terreno perdido por la desaceleración del comercio el año

pasado, y las ventas de automóviles (uno de los datos que mejor anticipan las

contracciones del comercio) han seguido creciendo a un ritmo saludable en los países

desarrollados. En cambio, los indicadores compuestos avanzados de la Organización

de Cooperación y Desarrollo Económicos (OCDE) apuntan a un menor crecimiento

en los países de la OCDE, y en 2016 ha continuado la volatilidad en los mercados

financieros. En consecuencia, el crecimiento del comercio tal vez siga siendo irregular

en 2016.

Datos sobre la evolución del comercio en 2015

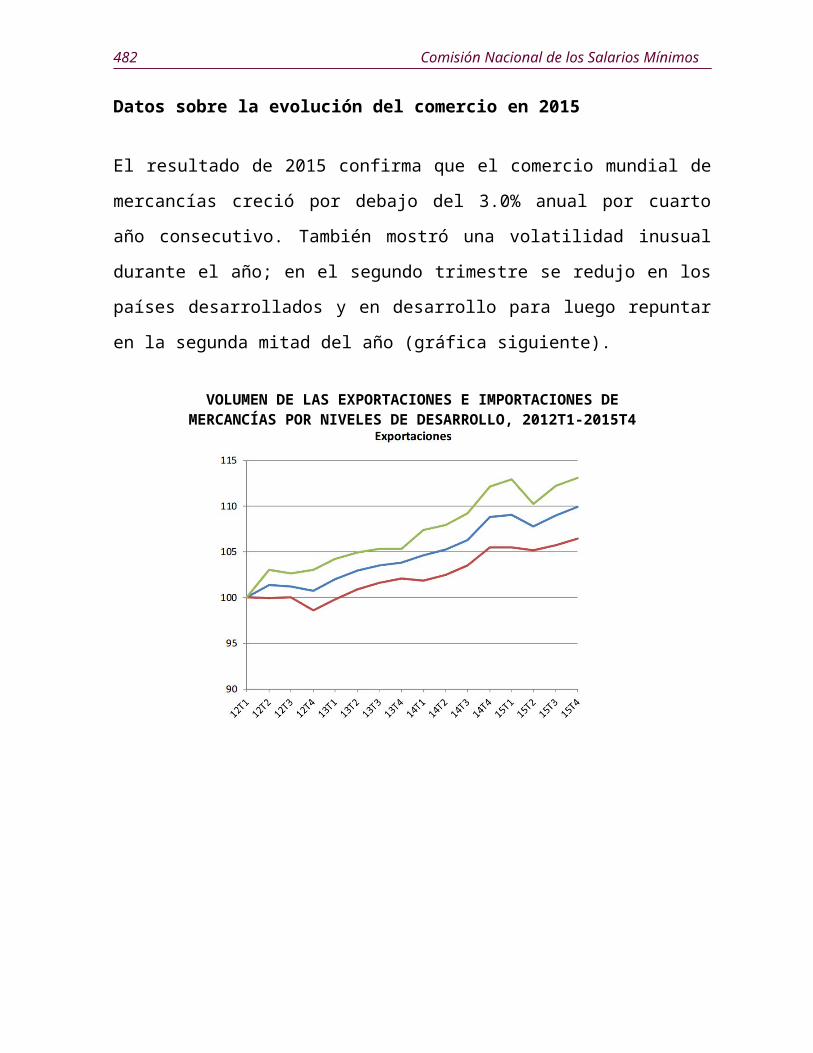

El resultado de 2015 confirma que el comercio mundial de mercancías creció por

debajo del 3.0% anual por cuarto año consecutivo. También mostró una volatilidad

inusual durante el año; en el segundo trimestre se redujo en los países desarrollados y

en desarrollo para luego repuntar en la segunda mitad del año (gráfica siguiente).

VOLUMEN DE LAS EXPORTACIONES E IMPORTACIONES DE MERCANCÍAS POR NIVELES DE DESARROLLO, 2012T1‐2015T4

466 Comisión Nacional de los Salarios Mínimos

FUENTE: Secretaría de la OMC.

El crecimiento débil pero positivo del volumen del comercio de mercancías en 2015,

contrasta con la pronunciada disminución del valor en dólares del comercio, que cayó

un 13% y se situó en 16.5 billones de dólares frente a los 19 billones de dólares de

2014 (véanse los cuadros 1 a 6 del apéndice para obtener información sobre el

comercio en dólares corrientes, por países y regiones). Esta discrepancia obedece

sobre todo a las fuertes fluctuaciones de los precios de los productos básicos y de los

Comercio Exterior 467

tipos de cambio, como consecuencia, a su vez, de la desaceleración de la economía

china, el mantenimiento de la producción de combustible en los Estados Unidos de

Norteamérica y las divergencias en la política monetaria de las principales economías.

La volatilidad en los mercados financieros también repercutió en la confianza de las

empresas y los consumidores y tal vez haya contribuido a reducir la demanda mundial

de determinados bienes duraderos.

El comercio mundial de servicios comerciales registró el año pasado una disminución

menor en dólares corrientes que el comercio de mercancías (una reducción de las

exportaciones de un 6.4%, hasta 4.7 billones de dólares), y los servicios relacionados

con las mercancías, como el transporte, experimentaron descensos más pronunciados

que otras categorías (del 10.3%, hasta 870 mil millones de dólares). La fortaleza

relativa de los servicios no es ninguna sorpresa, ya que este tipo de comercio tiende a

ser menos sensible a los ciclos económicos que el comercio de mercancías.

La tasa preliminar de crecimiento del comercio mundial del 2.8% en 2015, representa

el promedio de las exportaciones y las importaciones de mercancías en términos de

volumen, es decir, que se ha ajustado para tener en cuenta las diferencias en las tasas

de inflación y los tipos de cambio de los distintos países. Esa cifra está en

consonancia con nuestra previsión más reciente del pasado mes de septiembre (2.8%),

si bien en ese pronóstico no se previeron algunos acontecimientos regionales.

Las exportaciones procedentes de América del Norte registraron un nivel inferior al

previsto, mientras que los envíos de las regiones exportadoras de petróleo (África,

Oriente Medio y la Comunidad de Estados Independientes) fueron más dinámicos de

lo previsto. Por el contrario, respecto de las previsiones, las importaciones europeas

fueron mayores, mientras que las de las regiones productoras de petróleo

disminuyeron. La fortaleza relativa del comercio de Europa se explica por la

recuperación del comercio interno de la Unión Europea, mientras que la reducción de

468 Comisión Nacional de los Salarios Mínimos

las importaciones de los países productores de petróleo obedece al bajo precio del

petróleo, que priva a esos países de los ingresos de exportación que necesitan para

pagar las importaciones.

El crecimiento negativo de las importaciones en América Central y del Sur en 2015 se

debió sobre todo a la profunda recesión que vive Brasil, aunque otros países de la

región en dificultades también contribuyeron al resultado negativo. En cambio, la

disminución de las importaciones de las regiones productoras de petróleo obedece

principalmente a la baja de los precios mundiales del petróleo, lo que redujo los

ingresos de exportación de esos países.

CONTRIBUCIÓN AL CRECIMIENTO DEL VOLUMEN DEL COMERCIO MUNDIAL POR REGIONES, 2011‐2015

-Variación porcentual anual-

Comercio Exterior 469

FUENTE: Secretaría de la OMC.

Evolución del comercio en 2015 por regiones y categorías de productos y

servicios

El volumen del comercio mundial de mercancías ha crecido a un ritmo lento y

sostenido en los últimos años, pero esta consistencia no deja ver cómo ha ido

cambiando la contribución de cada región geográfica de la OMC al crecimiento del

volumen del comercio a lo largo de los años (gráfica siguiente).

470 Comisión Nacional de los Salarios Mínimos

VOLUMEN DE LAS EXPORTACIONES E IMPORTACIONES DE MERCANCÍAS POR REGIONES, 2012T1‐2015T4 -Índices de volumen desestacionalizados, 2012T1=100-

Comercio Exterior 471

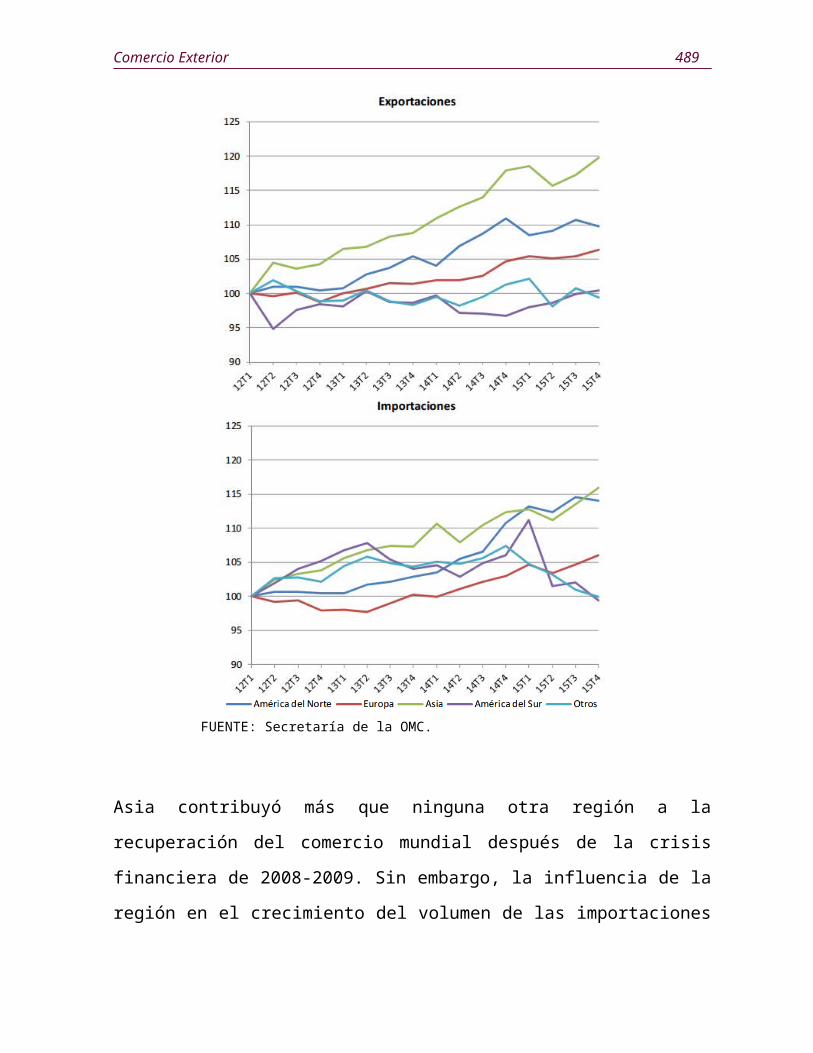

FUENTE: Secretaría de la OMC.

Asia contribuyó más que ninguna otra región a la recuperación del comercio mundial

después de la crisis financiera de 2008-2009. Sin embargo, la influencia de la región

en el crecimiento del volumen de las importaciones mundiales disminuyó el año