Menaje de Mesa y Cocina - exportapymes.com · Vidrio de mesa y cocina : 701321, 701331, 701329 y...

39

JOSE ANTONIO FERNANDEZ Departamento de Información Sectorial Agroalimentarios y Bienes de Consumo DIRECCION GENERAL DE INFORMACION Mayo 1998 Menaje de Mesa y Cocina NOTAS SECTORIALES

Transcript of Menaje de Mesa y Cocina - exportapymes.com · Vidrio de mesa y cocina : 701321, 701331, 701329 y...

JOSE ANTONIO FERNANDEZ

Departamento de InformaciónSectorial Agroalimentariosy Bienes de Consumo

DIRECCION GENERAL DE INFORMACION

Mayo 1998

Menaje de Mesay Cocina

NO

TA

S S

EC

TO

RIA

LES

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

2

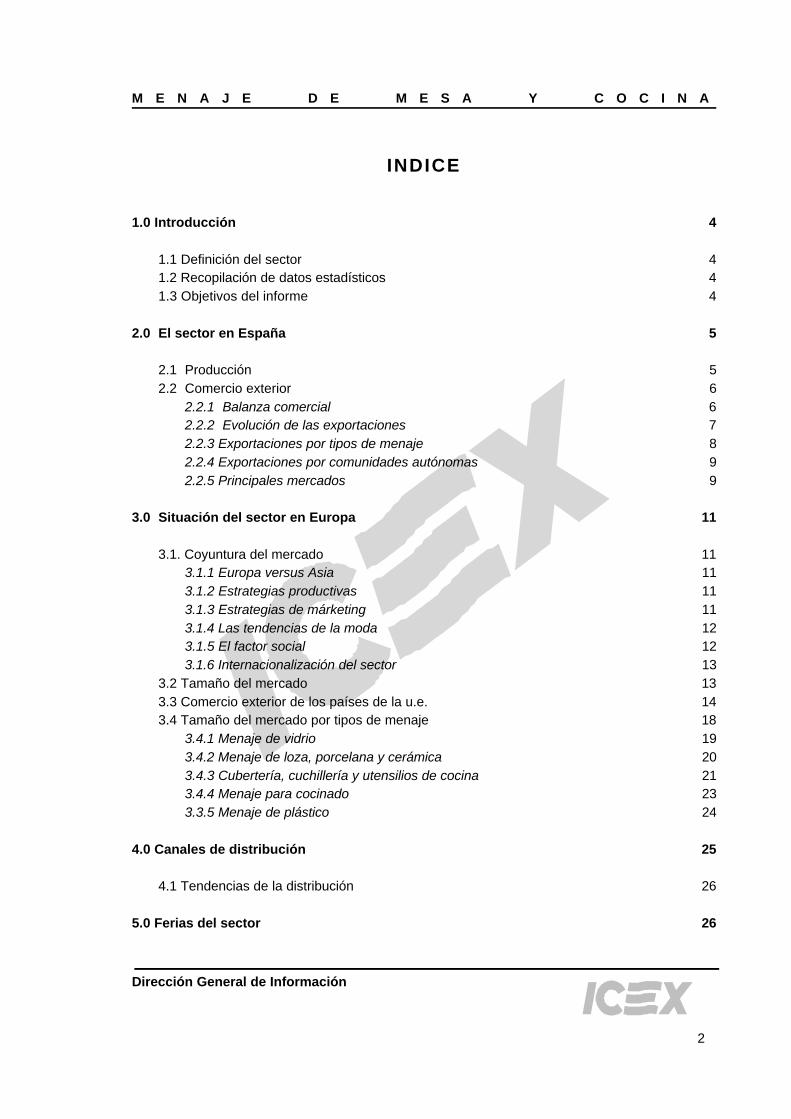

INDICE

1.0 Introducción 4

1.1 Definición del sector 41.2 Recopilación de datos estadísticos 41.3 Objetivos del informe 4

2.0 El sector en España 5

2.1 Producción 52.2 Comercio exterior 6

2.2.1 Balanza comercial 62.2.2 Evolución de las exportaciones 72.2.3 Exportaciones por tipos de menaje 8

2.2.4 Exportaciones por comunidades autónomas 92.2.5 Principales mercados 9

3.0 Situación del sector en Europa 11

3.1. Coyuntura del mercado 113.1.1 Europa versus Asia 113.1.2 Estrategias productivas 113.1.3 Estrategias de márketing 113.1.4 Las tendencias de la moda 123.1.5 El factor social 123.1.6 Internacionalización del sector 13

3.2 Tamaño del mercado 133.3 Comercio exterior de los países de la u.e. 143.4 Tamaño del mercado por tipos de menaje 18

3.4.1 Menaje de vidrio 193.4.2 Menaje de loza, porcelana y cerámica 203.4.3 Cubertería, cuchillería y utensilios de cocina 213.4.4 Menaje para cocinado 233.3.5 Menaje de plástico 24

4.0 Canales de distribución 25

4.1 Tendencias de la distribución 26

5.0 Ferias del sector 26

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

3

6.0 Normativa Técnica 27

7.0 Otra información de interés 28

7.1 Ferias más importantes del sector 28

8.0 Menaje en Portugal 29

8.1 Tamaño del mercado 298.2 La Industria portuguesa 298.3 El Mercado portugués para las exportaciones españolas 308.4 Ferias del sector 308.5 Comercio exterior 308.6 Direcciones de interés 32

9.0 Menaje en Francia 33

9.1 Tamaño del mercado 339.2 La industria francesa 339.3 El mercado francés para los exportadores españoles 349.4 Comercio exterior 349.5 Ferias del sector 349.6 Direcciones de Interés 36

10.0 Menaje en el Reino Unido 37

10.1 Tamaño del mercado 3710.2 La industria británica 3710.3 El mercado británico para los exportadores españoles 3810.4 Ferias del sector 3810.5 Comercio exterior 3810.6 Otras direcciones de interés 38

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

4

1.0 Introducción

1.1 Definición del sector

La información elaborada en este informe corresponde a los productos de vajillas, cristalerías,cuberterías y otros servicios de mesa; los cuchillos, utensilios y demás accesorios de cocina; lasbaterías de cocina, sartenes y otros artículos para cocinado; así como los objetos destinados aalmacenaje y conservación de los alimentos en el hogar. Los materiales utilizados en sufabricación varían dependiendo del tipo de artículos y abarcan la porcelana, loza, cerámica,cristal, vidrio, metal y plástico. A pesar de la diversidad de ramas industriales a las quepertenecen las empresas que fabrican este conjunto de productos, existen una serie de factorescomunes que nos permiten hablar de la existencia de un sector de menaje de mesa y cocina :canales de promoción y distribución, complementariedad del producto y una demanda ytendencia del mercado regida por elementos muy similares.

1.2 Recopilación de datos estadísticos

Valorar en términos numéricos este sector es complicado, ya que con frecuencia es imposible diferenciar, entre las fuentes estadísticas disponibles, el estrictamente menaje de mesa y cocinade otros productos de destino en el hogar y ajenos a este entorno. A todo ello, se une ladispersión del sector y la falta de asociaciones estrictamente representativas de los productosestudiados. Así, los datos de producción están basados en una encuesta realizada por el ICEX en1997, de la que se recopilaron datos de 124 empresas, que no abarcan la totalidad del sector,pero entre las que no faltan prácticamente ninguna de las firmas más conocidas. En cuanto a los datos de comercio exterior, los códigos arancelarios (Sistema Armonizado)correspondientes a estos productos son los siguientes:

. Loza, porcelana y cerámica de mesa y cocina: 691110, 69120030, 69120050 y 69120090

. Vidrio de mesa y cocina : 701321, 701331, 701329 y 701339

. Cubertería, cuchillería y otros accesorios de metal : 821191 y 8215

. Menaje para cocinado, de metal: 732392, 732393, 732394, 732399, 76151010 y 732391

. Menaje de plástico: 392410

1.3 Objetivos del informe

El presente informe pretende facilitar información sobre el mercado europeo del menaje,analizando la situación y tendencias del sector a nivel de producto, consumo, distribución, etc., ysu comparación con España. Se han aportado datos de los países de Europa Occidental y algunareferencia sobre los de la Europa Oriental, zona esta última con una evolución y desarrollototalmente diferente pero con tendencia a la convergencia en cuanto a las características básicasdel mercado, y por lo tanto zona de exportación de interés para las empresas españolas a corto ymedio plazo. Sin ánimo de exclusión de otros mercados potenciales, al final del informe tambiénse aportan datos más detallados de tres países de la Unión Europea.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

5

2.0 El sector en España

2.1 Producción

La producción total del sector de menaje de mesa y cocina es muy difícil de establecer. Lainformación facilitada por el Instituto Nacional de Estadística solo agrupan los datos por grandesgrupos de actividades, clasificadas por materiales, e insuficiente para este fin.

La producción del sector de menaje de las principales empresas de este sector (según encuestaelaborada por el ICEX) fue de 90.000 millones pesetas en 1995, valoración que puede ser un70% u 80% del real, aproximadamente. Dicha cifra representa un incremento perceptible respectoa los 77.000 mill. de 1994. A falta de datos para los dos últimos años, es fácilmente predecible uncomportamiento positivo de la demanda, a la vista de la evolución de las importaciones del sectory de la recuperación general del consumo. El subsector más importante por volumen deproducción y con empresas de mayor envergadura es el de menaje para cocinado, seguido del deproductos de vidrio.

La producción está muy repartida en toda España, aunque existe cierta concentración deempresas de productos de menaje en metal en el norte de España, especialmente en el PaísVasco, y en la Comunidad Valenciana para el menaje de vidrio y cristal.

Producción española de menaje

1995

Vajillas 13.950

Menaje de vidrio y cristal 21.060

Menaje de plástico 14.040

Menaje para cocinado 26.550

Cuberterías, cuchillería y accesorios de metal 14.220

Fuente : ICEX, mediante encuesta realizada a empresas del sector Datos en Millones de Ptas.

El sector está muy atomizado, coexistiendo pocas empresas con facturación superior a un millardoy con ventas en la totalidad del país y estrategia de marca, con empresas de ámbito local, sin imagencorporativa y producto de baja calidad.

La fabricación de vajillas y otro menaje de loza, porcelana o cerámica, esta representada por unnúcleo de productores españoles, muchos de ellos con larga tradición. Las mayores empresa de estesubsector son: el Grupo de Empresas Álvarez en Pontevedra, con tres factorías, más de 600trabajadores y facturación superior a 2 millardos; Comercial Europea de Porcelanas, productora deporcelana, radicada en Navarra y con factorías en Madrid, Vigo y Barcelona, y Luso Española dePorcelanas, fabricante de porcelana en Irún. Otras empresas con marcas muy establecidas en elmercado son: Pickman-La Cartuja de Sevilla, Fabrica de Loza San Claudio y Capeans. Tambiénes preciso mencionar al mayor operador (no fabricante) de estos productos que es La Vajilla deEnériz, con una cifra de facturación superior a los 14 millardos, y que trabaja como mayorista eimportador, contando con nueve almacenes en España y filiales en Portugal y Francia.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

6

Dentro del menaje de vidrio y cristal, destacan las empresas Vidriería y Cristalería de Lamiaco enVizcaya y Crivisa en Guadalajara (facturaciones superiores a los 10 y 6 millardos respectivamente),firmas participadas mayoritariamente por dos líderes europeos de estos productos: la empresafrancesa Verrerie d’Arques y la italiana Bormoli. Dentro de las empresas con capital españoldestacan una serie de firmas de la Comunidad Valenciana, algunas de ellas con importantesvolúmenes de exportación: La Mediterránea, Vidrios San Miguel y Viart-l’Olleria .

Los fabricantes de cuberterías, cuchillerías y utensilios de cocina más importantes son IndustrialCubertera de Galicia, Cubiertos Dalia y Meneses, Cruz de Malta e Idurgo para los primeros; ArcosHermanos y Bueno Hermanos para los cuchillos de cocina; y B. Olañeta y Juriasti e Industrias Iris,para el último tipo de productos. Dentro del menaje de orfebrería destaca la empresa Pedro Durán.Dentro de este subsector, existe un número elevado de empresas especializadas en cuchillería enla provincia de Albacete, y en menor medida de empresas del País Vasco productoras de pequeñomenaje metálico.

La empresa más importante de menaje para cocinado es Esmaltaciones San Ignacio, empresavasca radicada en Vitoria y cabecera del un grupo integrado por Esmalterías Fasga, IndustriasMetalúrgicas de Guernica y Plásticos Gateor; tiene factorías en Vitoria, Guernica y Logroño. Otrasempresas importantes del sector son INDOSA ( una de las empresas del extinto grupo MAGEFESA),Grupo Iber, Marcos Larrañaga y Valira. Fagor Electrodomésticos Sdad. Coop. posee una divisiónde artículos de menaje de cocina que produce ollas a presión y baterías de cocina.

Dentro del sector de transformados plásticos existen un grupo de empresas importantes, aunque espreciso mencionar que muchas de ellas producen todo tipo de artículos transformados del plásticode uso en el hogar. Así, el mayor fabricante en España es Curver Consumer Products, empresazaragozana que fabrica y también distribuye otros productos de importación de empresas del mismogrupo internacional al que pertenece (Curver B.B. Holland); dentro de su producción, el 27%,aproximadamente corresponde a productos de cocina y mesa. Otros fabricantes con líneas deproductos de cocina y mesa son: Plásticos Tatay, con factorías en Barcelona y Rumania y centrosde distribución en Portugal y Francia; Plásticos de Galicia, líderes de menaje y utensilios de uso enmicroondas y con delegación en Francia; Araven; Famesa y Plastiken.

2.2 Comercio exterior

2.2.1 Balanza Comercial

El comercio exterior de menaje ha tenido un saldo tradicionalmente negativo, situación que se vealiviada durante 1993 y 1994 debido a las devaluaciones de la peseta y a la recesión de la demandaen España durante este período, que se traduce en un incremento sustancial de las exportacionesy un decrecimiento de las importaciones. Esta situación deficitaria se ha visto agravada durante 1997con un balance negativo de 21.754 mill. de ptas., que supone un aumento del 29% de este saldorespecto al año anterior y que pone de manifiesto la debilidad del sector en España frente a lacompetencia exterior cuando las condiciones del mercado mejoran.

Evolución de las Exportaciones de Menaje de Mesa y Cocina(1993-1997)

Fuente : Estacom-Base de Datos ICEX Datos en Mill. de Ptas.

Balanza Comercial

-30000

-20000

-10000

0

10000

20000

30000

40000

50000

60000

1993 1994 1995 1996 1997

Importaciones

Exportaciones

Saldo

Tasa Interanual de Crecimiento de las Exportaciones

Fuente : Estacom-Base de Datos ICEX

30

12,49,9

30,3

0

5

10

15

20

25

30

35

40

45

1994 1995 1996 1997

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

7

2.2.2 Evolución de las exportaciones

Las exportaciones españolas han crecido en los últimos cinco años, pasando de 16.987 a 35.601mill. de ptas., incremento significativo que supone un aumento porcentual de más del 100% , y quese ha producido principalmente en los años 1994 y 1995, para bajar a crecimientos mucho másmoderados en los dos años siguientes. La evolución de las ventas al exterior ha estado,posiblemente, muy favorecida por la devaluación de la moneda, que ha ejercicio como factorfundamental de impulso de las exportaciones, efecto que pierde “fuelle” para los años posteriores.La tendencia a corto plazo es de un crecimiento moderado, por debajo del 8% anual en pesetascorrientes.

EXPORTACIONES POR TIPOS DE MENAJE

1993 1994 1995 1996 1997 % 97/96 % 97/93 % 1993 % 1997

Menaje de Vidrio 4.639 6.569 8.322 9.589 9.636 0,49 107,72 27,31 27,07

Menaje de Cerámica 1.768 2.472 2.465 2.617 3.289 25,68 86,03 10,41 9,24

Menaje de Metal 6.835 8.416 12.315 13.580 15.030 10,68 119,90 40,24 42,22

Cubertería y Cuchillería 1.050 1.155 1.043 1.234 1.605 30,06 52,86 6,18 4,51

Menaje de Plástico 2.694 3.526 4.656 5.346 6.039 12,96 124,16 15,86 16,96

TOTAL 16.987 22.141 28.802 32.368 35.601 9,99 109,58 100 100Fuente : Base de Datos ICEXDatos en Mill. de Ptas.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

8

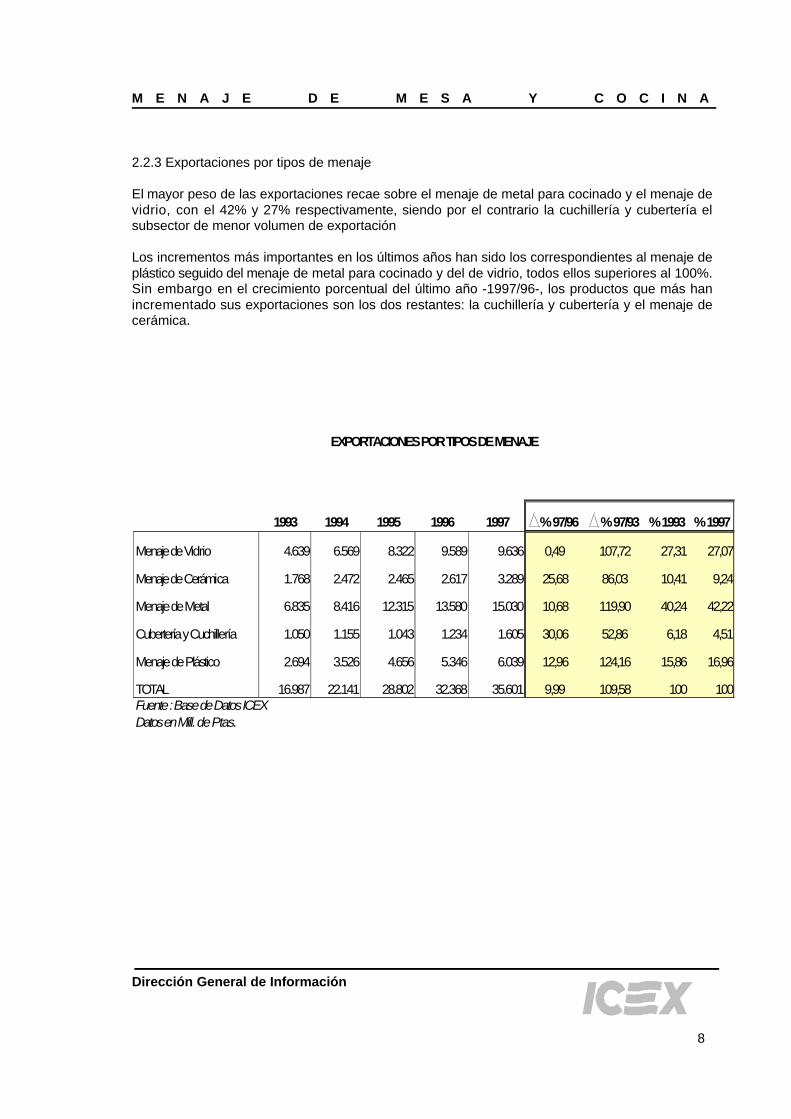

2.2.3 Exportaciones por tipos de menaje

El mayor peso de las exportaciones recae sobre el menaje de metal para cocinado y el menaje devidrio, con el 42% y 27% respectivamente, siendo por el contrario la cuchillería y cubertería elsubsector de menor volumen de exportación

Los incrementos más importantes en los últimos años han sido los correspondientes al menaje deplástico seguido del menaje de metal para cocinado y del de vidrio, todos ellos superiores al 100%.Sin embargo en el crecimiento porcentual del último año -1997/96-, los productos que más hanincrementado sus exportaciones son los dos restantes: la cuchillería y cubertería y el menaje decerámica.

EXPORTACIONES POR COMUNIDADES AUTONOMAS

1993 1997 % 1993 %1997 % 1993-1997Andalucía 199 159 1,17 0,45 -20,10Aragón 1.779 3.415 10,47 9,59 91,96Canarias 7 7 0,04 0,02 0,00Castilla-La Mancha 848 1.807 4,99 5,08 113,09Castilla-León 47 129 0,28 0,36 174,47Cataluña 3.523 6.738 20,74 18,93 91,26Extremadura 167 455 0,98 1,28 172,46Galicia 616 859 3,63 2,41 39,45Comunidad Valenciana 1.604 4.036 9,44 11,34 151,62País Vasco 4.180 10.835 24,61 30,43 159,21Baleares 58 159 0,34 0,45 174,14La Rioja 586 407 3,45 1,14 -30,55Madrid 2.274 4.786 13,39 13,44 110,47Murcia 166 56 0,98 0,16 -66,27Navarra 398 419 2,34 1,18 5,28Asturias 59 116 0,35 0,33 96,61Cantabria 214 840 1,26 2,36 292,52Melilla 1 7 0,02Sin Determinar 258 350 1,52 0,98 35,66Total 16.987 35.601 100 100 109,58Fuente : Base de Datos ICEX Datos en Millones de ptas.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

9

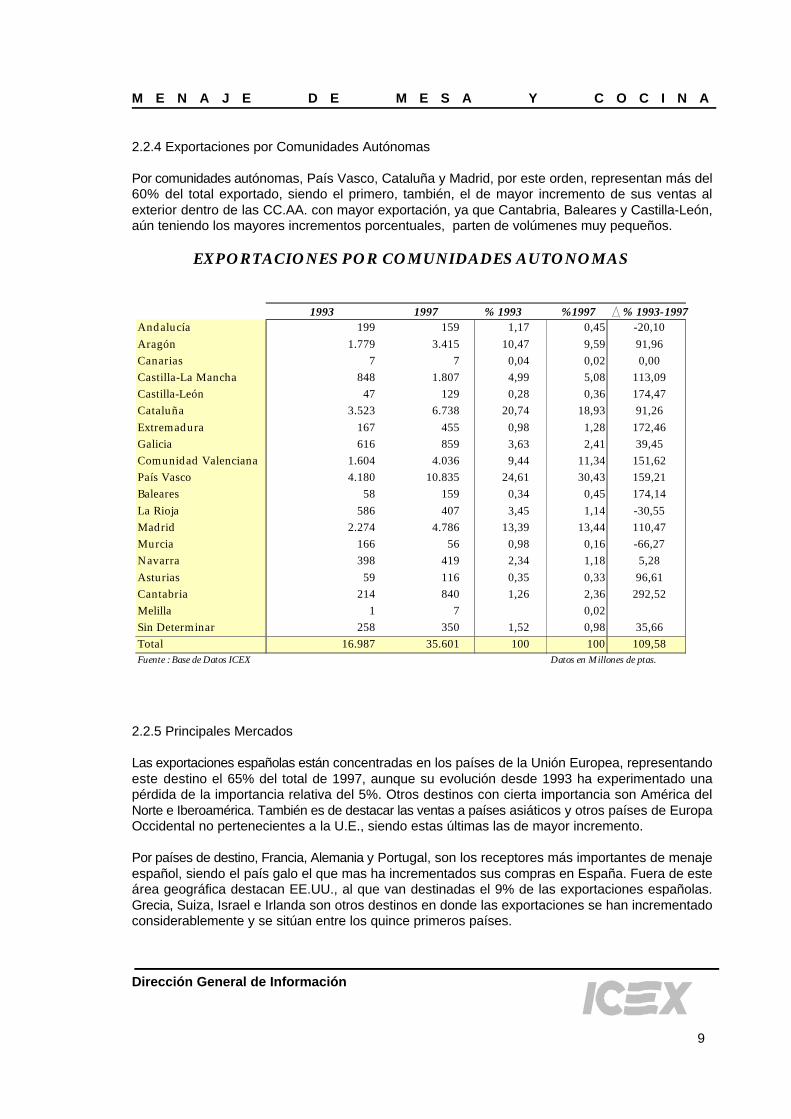

2.2.4 Exportaciones por Comunidades Autónomas

Por comunidades autónomas, País Vasco, Cataluña y Madrid, por este orden, representan más del60% del total exportado, siendo el primero, también, el de mayor incremento de sus ventas alexterior dentro de las CC.AA. con mayor exportación, ya que Cantabria, Baleares y Castilla-León,aún teniendo los mayores incrementos porcentuales, parten de volúmenes muy pequeños.

2.2.5 Principales Mercados

Las exportaciones españolas están concentradas en los países de la Unión Europea, representandoeste destino el 65% del total de 1997, aunque su evolución desde 1993 ha experimentado unapérdida de la importancia relativa del 5%. Otros destinos con cierta importancia son América delNorte e Iberoamérica. También es de destacar las ventas a países asiáticos y otros países de EuropaOccidental no pertenecientes a la U.E., siendo estas últimas las de mayor incremento.

Por países de destino, Francia, Alemania y Portugal, son los receptores más importantes de menajeespañol, siendo el país galo el que mas ha incrementados sus compras en España. Fuera de esteárea geográfica destacan EE.UU., al que van destinadas el 9% de las exportaciones españolas.Grecia, Suiza, Israel e Irlanda son otros destinos en donde las exportaciones se han incrementadoconsiderablemente y se sitúan entre los quince primeros países.

E X P O R T A C ION E S P O R D E S T IN O S Y A R E A S G E O G R A F IC A S1 9 9 3 1 9 9 6 1 9 9 7

Ordina l Valor % Ordina l Valor % Ordina l Valor % 93/97% 96/97%

Franc ia 1º 3 .1 5 5 1 8 , 5 7 1º 7 .5 8 3 2 3 , 4 3 1º 8 .8 7 3 2 4 , 9 2 1 8 1 , 2 4 1 7 , 0 1A l e m a n i a 2º 1 .9 3 7 1 1 , 4 0 3º 3 .2 0 7 9 ,9 1 2º 4 .0 3 6 1 1 , 3 4 1 0 8 , 3 6 2 5 , 8 5Portugal 3º 1 .7 2 1 1 0 , 1 3 2º 3 .2 2 8 9 ,9 7 3º 3 .9 2 1 1 1 , 0 1 1 2 7 , 8 3 2 1 , 4 7E E U U 5º 1 4 1 1 8 ,3 1 4º 2 .9 3 4 9 ,0 6 4º 3 .1 8 4 8 ,9 4 1 2 5 , 6 6 8 ,5 2S u i z a 8º 3 7 2 2 ,1 9 9º 1 .5 0 8 4 ,6 6 5º 1 .7 1 9 4 ,8 3 3 6 2 , 1 0 1 3 , 9 9Bélg.-Lux. 6º 1 .2 9 2 7 ,6 1 7º 1 .6 9 4 5 ,2 3 6º 1 .5 7 8 4 ,4 3 2 2 , 1 4 -6 ,85Italia 4º 1 .4 7 1 8 ,6 6 8º 1 .5 4 7 4 ,7 8 7º 1 .7 0 6 4 ,7 9 1 5 , 9 8 1 0 , 2 8R e i n o U n i d o 7º 8 4 9 5 ,0 0 6º 1 .7 2 7 5 ,3 4 8º 1 .2 4 1 3 ,4 9 4 6 , 1 7 -28 ,14Grec ia 14º 1 7 5 1 ,0 3 5º 2 .3 3 9 7 ,2 3 9º 7 1 9 2 ,0 2 3 1 0 , 8 6 -69 ,26Ir landa 60º 1 0 0 ,0 6 10º 8 5 6 2 ,6 4 10º 6 4 1 1 ,8 0 6 .3 1 0 , 0 0 -25 ,12Chile 13º 1 8 3 1 ,0 8 15º 3 1 7 0 ,9 8 11º 5 5 8 1 ,5 7 2 0 4 , 9 2 7 6 , 0 3Israel 25º 1 0 1 0 ,5 9 13º 4 1 4 1 ,2 8 12º 5 1 0 1 ,4 3 4 0 4 , 9 5 2 3 , 1 9Andorra 11º 3 4 3 2 ,0 2 12º 4 1 9 1 ,2 9 13º 5 0 4 1 ,4 2 4 6 , 9 4 2 0 , 2 9Países Ba jos 15º 1 7 0 1 ,0 0 11º 4 3 0 1 ,3 3 14º 4 8 9 1 ,3 7 1 8 7 , 6 5 1 3 , 7 2M a l a s i a 52º 1 4 0 ,0 8 32º 9 5 0 ,2 9 15º 4 6 1 1 ,2 9 3 .1 9 2 , 8 6 3 8 5 , 2 6Otros Países 3 .7 8 3 2 2 , 2 7 4 .0 7 0 1 2 , 5 7 5 .4 6 1 1 5 , 3 4 4 4 , 3 6 3 4 , 1 8Total 1 6 . 9 8 7 1 0 0 3 2 . 3 6 8 1 0 0 3 5 . 6 0 1 1 0 0 1 0 9 , 5 8 9 ,9 9Fuente : Base de Datos ICEX Datos en Mil lones de Ptas .

1993 1997 % 93/97U n ión Europea 1 1 . 7 8 0 2 3 . 5 6 1 1 0 0 , 0 1Resto Europa Occidental 4 9 5 2 . 5 5 8 4 1 6 , 7 7Europa Oriental 4 8 3 6 1 6 2 7 , 5 3 6Afr ica 4 0 1 4 9 6 2 3 , 6 9 1América del Norte 1 . 9 4 9 3 . 4 1 2 7 5 , 0 6 4América del Sur y Central 9 6 9 2 . 3 6 4 1 4 3 , 9 6Oriente Próximo y Península Arábiga 4 7 9 1 . 2 9 3 1 6 9 , 9 4Países Asiáticos 2 5 2 1 . 0 8 4 3 3 0 , 1 6O c e a n í a 1 7 1 2 1 3 2 4 , 5 6 1Total 1 6 . 9 8 7 3 5 . 6 0 1 1 0 9 , 5 8

Fuente : Base de Datos ICEX Datos en Mil lones de Ptas .

Unión Europea7 0 % América del Norte

1 1 %

Oriente Próximo y Península Arábiga 3%

América del Sur y Central6 %

Resto Países Asiát icos 1%

Oceanía 1%

Resto Europa Occidental 3 %

Af r i ca 2%

Europa Oriental 3%

1993

Unión Europea65%

América del Norte10%

América del Sur y Central7 %

Oriente Próximo y Península Arábiga

4 %

Resto Europa Occidental7 %

Af r i ca 1%

Europa Oriental 2%

Oceanía 1%

Países Asiát icos 3%

1997

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

10

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

11

3.0 situación del sector en Europa

3.1 Coyuntura del mercado

La producción europea de menaje, especialmente constituida por la industria francesa, alemana,italiana y británica, excede las necesidades de sus respectivos mercados, por lo que una parte dela producción es necesario venderla en otros países. Durante los últimos años, al excedenteproductivo tradicional, se ha añadido un comportamiento de la demanda negativo para la mayoríade los países, y que ha favorecido el desplazamiento del consumidor hacia un producto máseconómico, corriente que ha favorecido las masivas importaciones baratas de Asia, Europa del Estee Iberoamérica, especialmente las primeras.

Concurriendo con los factores fundamentalmente económicos y en parte como consecuencia deellos, hay que tener en consideración otros elementos de índole muy diferente que han marcado lastendencias del mercado. Todos ellos los resumimos a continuación en los epígrafes que completanel presente punto tercero. 3.1.1 Europa versus Asia

Los artículos europeos de menaje para el hogar difícilmente tendrían solución de continuidad en elmercado si los productores europeos no hubiesen optado por políticas de defensa ante lacompetencia de países con bajos costes productivos, que a corto plazo puede ser letal. Ante estaamenaza, las firmas mas fuertes del mercado han adoptado diferentes estrategias: considerando elperfil del consumidor europeo y posicionándose en un segmento del mercado en el que lacompetencia extracomunitaria resulta mucho menos dañina. Así, y por citar algún ejemplo, elreconocimiento y éxito de firmas como Villeroy & Boch, WMF y Royal Doulton, va mucho más alláde la calidad del producto y entran en juego otros elementos como el diseño y el servicio al cliente,cuyo conjunto crea una potente ventaja comparativa y se convierte en efectivo escudo protectorcontra la competencia vía precio proveniente de países asiáticos, especialmente China, Hong Kong,Malasia y Tailandia.

3.1. 2 Estrategias productivas

Para reducir costes, la mayoría de las firmas europeas han automatizado los procesos de producción.En algunos casos también han optado por establecer joint-ventures con empresas localizadas enpaíses con costes de producción muy bajos, especialmente en países asiáticos (Indonesia y Malasiaen caso de los fabricantes de vajillas, por ejemplo) o recurrir al “outsourcing”.

La concentración de los esfuerzos productivos en aquellos artículos en que las empresas sean máscompetitivas y evitar el crecimiento a través de la diversificación de productos, es otra estrategiapor las que han optado algunas empresas en aras de la competitividad.

3.1.3 Estrategias de Márketing

La marca

El establecimiento de una marca se destaca como una de las principales armas de competitividaden los mercados más desarrollados. Opera a dos niveles: la marca corporativa (ejemplo: Curver,Rosenthal, Royal Doulton, WMF, Villeroy & Boch, etc.) identifica a todos los productos fabricadospor la misma empresa, y la “submarca” que identifica series, colecciones o diseños que pueden serde vida efímera. Algunas otras empresas han adoptado marcas que identifican todos los productoso gama de productos de forma permanente (Pyrex, Arcopal, Arcoroc, etc.).

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

12

En la mayoría de los países la penetración de la marca blanca es bastante menor que en España,aunque también en aumento.

El empaquetado

El packaging no es hasta el momento un elemento crucial en el márketing mix de los productos demenaje, y su importancia, esta considerada en función de la protección física del producto. En lamedida en que las ventas se realizan en expositores, modalidad open stocks y a través dehipermercados, este elemento está siendo tomado en consideración.

Promoción

La promoción se realiza a través de la prensa y revistas especializadas, tanto profesionales comodirigidas al gran público, y en los mismos puntos de venta. Solamente las grandes empresas realizancampañas de publicidad a través de la T.V. La presencia en las ferias sectoriales es otra actividadpromocional frecuente.

3.1.4 Las tendencias de la moda

Los conceptos de moda y de diseño están plenamente integrados en el menaje y son consideradoscomo un arma fundamental para competir en los mercados como elemento diferenciador, prestigioy calidad.

Tan internacionales como los expositores de cualquiera de las ferias más conocidas en Europa, sonlas tendencias que se pueden observar entre la multitud de fabricantes. Aunque todavía existenpeculiaridades regionales y específicas de un país, son notorias las tendencias generales impuestaspor la armonización cultural imperante e in crescendo, de los principales mercados de EuropaOccidental.

Por tipos de productos, se pueden marcar algunas tendencias, indicaciones que se realizan dentrode los epígrafes correspondientes al analisis del mercado por subsectores.

3.1.5 El factor social

En la mayoría de los mercados de la Europa Occidental, numerosos cambios sociales, culturalesy tecnológicos : el tamaño de las unidades familiares, la masiva incorporación de la mujer al trabajo,la incorporación de aparatos electrodomésticos , el nivel de vida, etc.; han modificado los estilos devida y, consecuentemente, las costumbres y hábitos de comidas. Así, por ejemplo, existe mayordemanda de productos fabricados con materiales que se adapten mejor al uso en congeladores,lavavajillas, microondas y placas vitrocerámicas; el incremento del interés por el menaje muyespecializado o incluso profesional y el menaje para cocinado cómodo rápido y sin grasas. Todosestos cambios también han impuesto un grado de rotación de compra más elevado en este sector.

En cuanto a otros factores clásicos de influencia en la demanda: el número de matrimonios y laevolución del mercado de la vivienda, siguen operando como indicadores de la demanda. Las “listasde bodas”, especialmente para los fabricantes de vajillas, cristalerías y cuberterías seguirán siendoimportantes medios de venta.

Fuen te : Eu romon i to r * E s tim a c i ó nDa tos : M i l l . $ USA

0

5 0 0 0

1 0 0 0 0

1 5 0 0 0

2 0 0 0 0

2 5 0 0 0

1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 2000*

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

13

3.1.6 Internacionalización del sector

La internacionalización es un fenómeno en crecimiento en el sector de menaje de mesa y cocina.Aunque existen muchas empresas con presencia en toda Europa, casi todas dependen,fundamentalmente, de la evolución de las ventas en sus respectivos mercados nacionales. Algunasde las empresas más internacionalizadas, y presentes significativamente en un gran número depaíses son Verrerie Cristallerie d’Arques-JG Durand , VMF, Villeroy & Boch, Curver , BormioliRocco , SEB, Royal Doulton y Roseenthal.

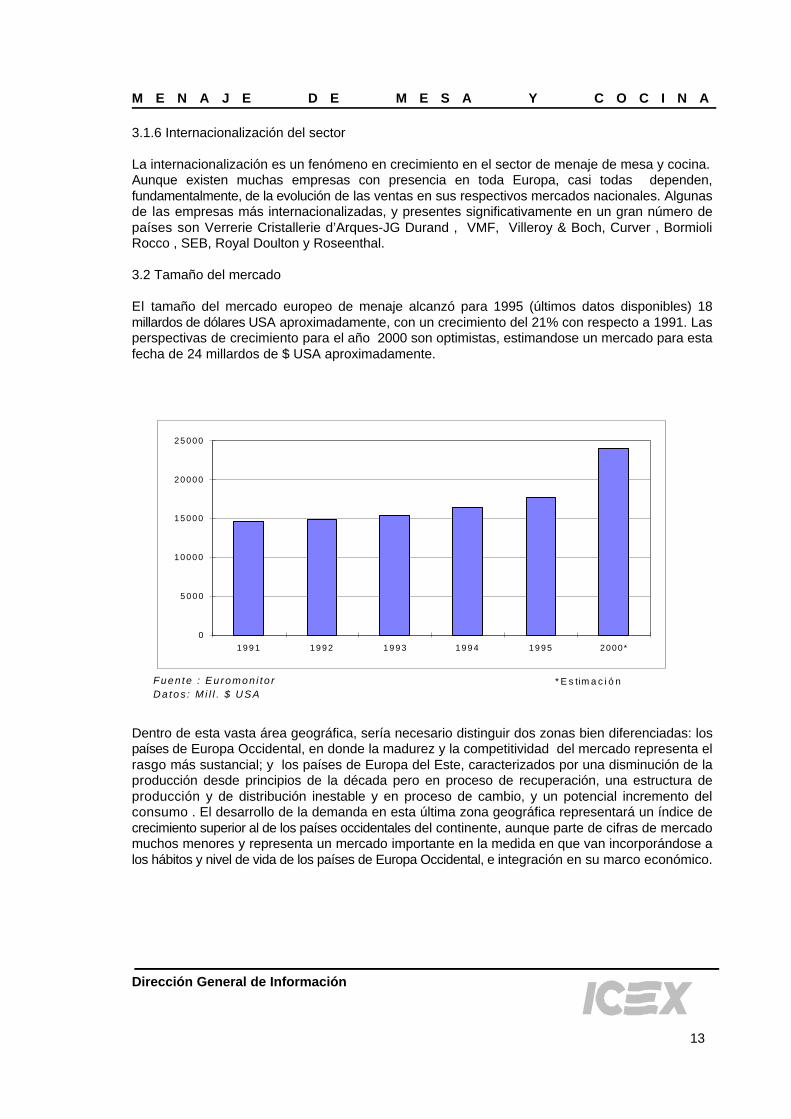

3.2 Tamaño del mercado

El tamaño del mercado europeo de menaje alcanzó para 1995 (últimos datos disponibles) 18millardos de dólares USA aproximadamente, con un crecimiento del 21% con respecto a 1991. Lasperspectivas de crecimiento para el año 2000 son optimistas, estimandose un mercado para estafecha de 24 millardos de $ USA aproximadamente.

Dentro de esta vasta área geográfica, sería necesario distinguir dos zonas bien diferenciadas: lospaíses de Europa Occidental, en donde la madurez y la competitividad del mercado representa elrasgo más sustancial; y los países de Europa del Este, caracterizados por una disminución de laproducción desde principios de la década pero en proceso de recuperación, una estructura deproducción y de distribución inestable y en proceso de cambio, y un potencial incremento delconsumo . El desarrollo de la demanda en esta última zona geográfica representará un índice decrecimiento superior al de los países occidentales del continente, aunque parte de cifras de mercadomuchos menores y representa un mercado importante en la medida en que van incorporándose alos hábitos y nivel de vida de los países de Europa Occidental, e integración en su marco económico.

GASTO MEDIO POR FAMILIA EN MENAJE DE HOGAR

Europa Occidental Europa Oriental

Grecia 80 Bulgaria 45

España 72 Rep. Checa 73

Italia 118 Hungría 70

Portugal 70 Polonia 58

Austria 83 Rumania 36

Bélgica 68 Rusia 33

Dinamarca 60 Eslovaquia 51

Finlandia 58 Media 41

Francia 129

Alemania 79

Islandia 111

Irlanda 66

Países Bajos 82

Noruega 125

Suecia 115

Suiza 80

Reino Unido 90

Media 90

Fuente : EuromonitorDatos: Mill. $ USA

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

14

3.3 Comercio exterior de los países de la U.E.

Exportaciones

En su conjunto la U.E. exportó 5.759 mill. de ecus de menaje de mesa y cocina, disfrutando de unexcedente comercial en este sector que se refleja en una cobertura comercial del 125%. Este datono podría resultar de otra manera, dadas las imperiosas necesidades de los principales paísesproductores de exportar sus excedentes productivos, so pena de incurrir en una crisis profunda yla consecuente desaparición de una parte del tejido industrial de este sector.

Los principales países exportadores son Italia, que se ha convertido en el país más dinámico y hapasado en los últimos años a liderar la exportación; y Francia, cuyo rubro más significativo son losartículos de vidrio y cristal. Portugal destaca por el incremento espectacular de sus exportacionescon un crecimiento del 816% desde 1995. España ocupa la séptima plaza con un crecimientosuperior a la media de los demás países europeos.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

15

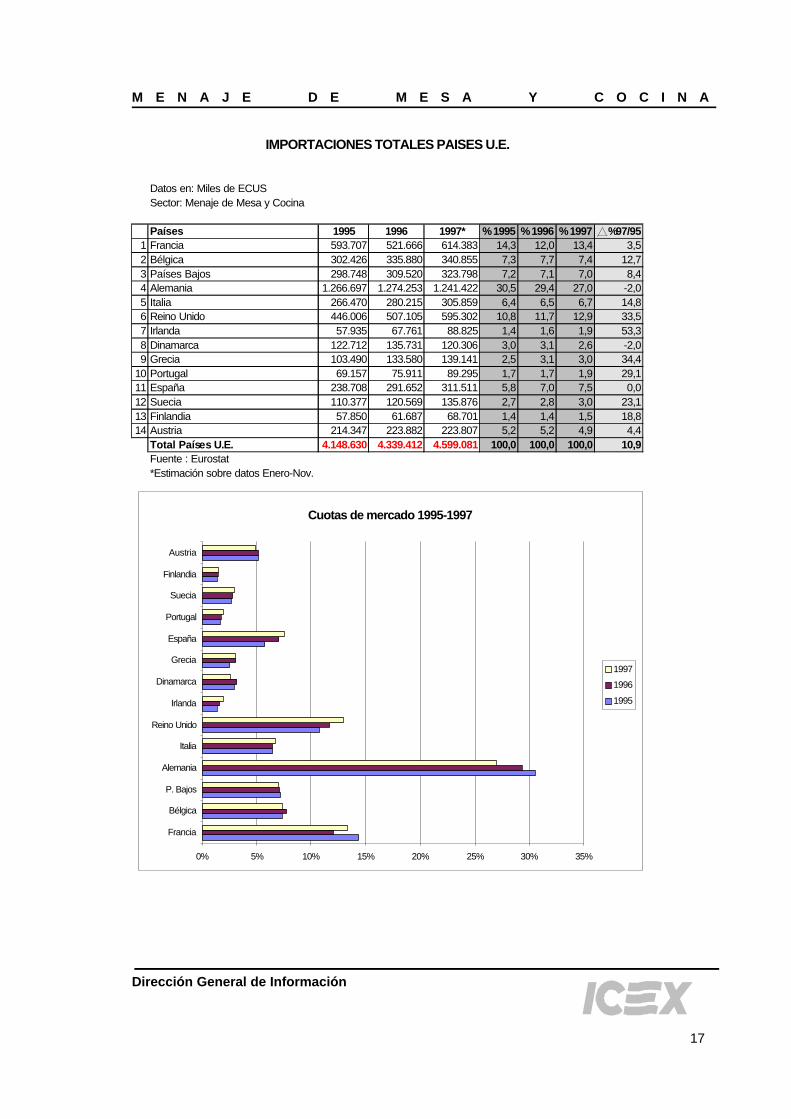

Importaciones

Las importaciones totales alcanzaron prácticamente los 4.599 mill. de ecus. con un crecimiento enlos últimos años de casi el 11%.

Los países de mayor importación son Alemania ( 27% del total), Francia y el Reino Unido,destacando este último por tener un incremento muy superior a la media total, junto a otros paísescomo Irlanda, Grecia, Portugal, Suecia y en menor medida Finlandia, como los mercados deimportación más dinámicos.

Las importaciones españolas ascienden a 311 mill. de ecus y su aumento porcentual ha sidoelevado, posicionandose en el último año como el sexto país importador.

EXPORTACIONES TOTALES PAISES U.E.

Datos en: Miles de ECUSSector: Menaje de Mesa y Cocina

Países 1995 1996 1997* % 1995 % 1996 % 1997 %97/951 Francia 1.091.048 1.005.180 1.172.680 23,2 20,4 20,4 7,52 Bélgica 447.045 472.527 567.032 9,5 9,6 9,8 26,83 Países Bajos 202.571 224.089 268.906 4,3 4,6 4,7 32,74 Alemania 814.963 765.224 918.269 17,3 15,6 15,9 12,75 Italia 910.457 1.051.320 1.261.584 19,4 21,4 21,9 38,66 Reino Unido 405.054 438.297 525.956 8,6 8,9 9,1 29,87 Irlanda 62.947 64.990 77.988 1,3 1,3 1,4 23,98 Dinamarca 68.040 73.584 88.300 1,4 1,5 1,5 29,89 España 266.584 299.620 273.510 5,7 6,4 5,8 0,0

10 Grecia 27.918 30.048 36.057 0,6 0,6 0,6 29,211 Portugal 27.918 213.111 255.733 0,6 4,3 4,4 816,012 Suecia 199.566 151.443 181.731 4,2 3,1 3,2 -8,913 Finlandia 133.470 42.194 30.632 2,8 0,9 0,5 -77,014 Austria 41.026 84.267 101.120 0,9 1,7 1,8 146,5Total Países U.E. 4.698.607 4.915.894 5.759.498 100,0 100,0 100,0 22,6

Fuente : Eurostat*Estimación sobre datos Enero-Nov.

1995 1996 1997Francia 23% 20% 20%Bélgica 10% 10% 10%P. Bajos 4% 5% 5%Alemania 17% 16% 16%Italia 19% 21% 22%Reino Unido 9% 9% 9%Irlanda 1% 1% 1%Dinamarca 1% 1% 2%Grecia 1% 1% 1%Portugal 1% 4% 4%España 6% 6% 6%Suecia 4% 3% 3%Finlandia 3% 1% 1%Austria 1% 2% 2%

Cuotas de mercado 1995-1997

0% 5% 10% 15% 20% 25%

Francia

Bélgica

P. Bajos

Alemania

Italia

Reino Unido

Irlanda

Dinamarca

Grecia

Portugal

España

Suecia

Finlandia

Austria

1997

1996

1995

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

16

IMPORTACIONES TOTALES PAISES U.E.

Datos en: Miles de ECUSSector: Menaje de Mesa y Cocina

Países 1995 1996 1997* % 1995 % 1996 % 1997 %97/951 Francia 593.707 521.666 614.383 14,3 12,0 13,4 3,52 Bélgica 302.426 335.880 340.855 7,3 7,7 7,4 12,73 Países Bajos 298.748 309.520 323.798 7,2 7,1 7,0 8,44 Alemania 1.266.697 1.274.253 1.241.422 30,5 29,4 27,0 -2,05 Italia 266.470 280.215 305.859 6,4 6,5 6,7 14,86 Reino Unido 446.006 507.105 595.302 10,8 11,7 12,9 33,57 Irlanda 57.935 67.761 88.825 1,4 1,6 1,9 53,38 Dinamarca 122.712 135.731 120.306 3,0 3,1 2,6 -2,09 Grecia 103.490 133.580 139.141 2,5 3,1 3,0 34,4

10 Portugal 69.157 75.911 89.295 1,7 1,7 1,9 29,111 España 238.708 291.652 311.511 5,8 7,0 7,5 0,012 Suecia 110.377 120.569 135.876 2,7 2,8 3,0 23,113 Finlandia 57.850 61.687 68.701 1,4 1,4 1,5 18,814 Austria 214.347 223.882 223.807 5,2 5,2 4,9 4,4

Total Países U.E. 4.148.630 4.339.412 4.599.081 100,0 100,0 100,0 10,9Fuente : Eurostat*Estimación sobre datos Enero-Nov.

1995 1996 1997Francia 14% 12% 13%Bélgica 7% 8% 7%P. Bajos 7% 7% 7%Alemania 31% 29% 27%Italia 6% 6% 7%Reino Unido 11% 12% 13%Irlanda 1% 2% 2%Dinamarca 3% 3% 3%Grecia 2% 3% 3%España 6% 7% 8%Portugal 2% 2% 2%Suecia 3% 3% 3%Finlandia 1% 1% 1%Austria 5% 5% 5%

Cuotas de mercado 1995-1997

0% 5% 10% 15% 20% 25% 30% 35%

Francia

Bélgica

P. Bajos

Alemania

Italia

Reino Unido

Irlanda

Dinamarca

Grecia

España

Portugal

Suecia

Finlandia

Austria

1997

1996

1995

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

17

Cerámica25%

Cubertería y Cuchillería

12%

Cristalería31%

Metálico19%

Plástico13%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

18

3.4 Tamaño del mercado por tipos de menaje

Con unas ventas de más de 5.500 mill. de $ USA, el menaje de vidrio es el de mayor facturación ,seguido del cerámico, el metálico , el de plástico y las cuchillerías y cuberterías.

Fuente: Euromonitor

Fuente : Euromoni torDatos: Mi l l . $ USA

4200

4400

4600

4800

5000

5200

5400

5600

1991 1992 1993 1994 1995

Europa Occidental : 86'6% = 4.834 Millones $ USA Europa Oriental : 13'4% = 763 Millones $ USA

Rusia 41Francia 19 Eslovaquia 7Alemania 19 Bulgaria 4Reino Unido 9 Rep. Checa 11Italia 22 Hungría 10España 10 Polonia 20Suiza 4 Rumania 7Otros 17

Francia19%

Alemania19%

Reino Unido9%

Italia22%

España10%

Suiza4%

Otros17%

Rusia41%

Eslovaquia7%

Bulgaria4%

Rep. Checa11%

Hungría10%

Polonia20%

Rumania7%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

19

3.4.1 Menaje de vidrio

El tamaño del mercado en el año 1995 en Europa para estos productos es de 5.597 mill. de $ USA.Los mayores, con gran diferencia sobre el resto, son Italia, Francia y Alemania, países con unaestimación del mercado alrededor del millardo de dólares USA, siendo el país galo el de mayorcrecimiento real del mercado con un 2,1%. Respecto a los países de Europa del Este, Polonia yRusia figuran como los mercados de mayores dimensiones.

La empresa más importante por volumen de facturación en Europa es la francesa Verrerie Cristaleried’Arques, seguido por la italiana Bormioli Rocco y la belga Durobor/Ravenhead. Las empresasespañolas Crivisa y Vicrila figuran entre las veinte primeras empresas europeas del sector. Elconjunto de las ventas de este numero de empresas líderes representa una cuota del 40%aproximadamente.

En cuanto a las tendencias más destacadas del producto, se caracterizan por la frescura de sudiseño e innovaciones en sus formas, colores, texturas y apariencias. Tanto en los productosfranceses, como italianos, nórdicos e incluso japoneses están presentes todas estas características.

Fuente : EuromonitorDatos: Mil l . $ USA

3600

3700

3800

3900

4000

4100

4200

4300

4400

4500

1991 1992 1993 1994 1995

Europa Occidental : 83%=3.692 Millones $ USA Europa Oriental : 16% = 734 Millones $ USA

Francia 20 Rusia 45Alemania 19 Eslovaquia 3Reino Undio 15 Rep. Checa 9Italia 19 Bulgaria 3P.Bajos 3 Hungria 10España 5 Polonia 22Otros 19 Rumania 8

Francia20%

Alemania19%

Reino Undio15%

Italia19%

España 5%

Otros19%

P.Bajos3%

Rusia45%

Hungria10%

Polonia22%

Rumania8%

Eslovaquia3%

Rep. Checa9%Bulgaria

3%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

20

3.4.2 Menaje de loza, porcelana, y cerámica

El mercado de menaje cerámico en Europa ascendió a algo menos de 4.426 mill. de $ USA en 1995.Los mayores mercados son, por este orden, Italia, Francia y Alemania. Rusia, Polonia y Hungría sonen Europa del Este los países más destacados por volumen de ventas. El ritmo de crecimiento delmercado en los últimos años es de aproximadamente el 3,3% anual.

Las empresas líderes del mercado son Villeroy & Boch y Hutschenreuther, ambas alemanas, y laempresa italiana Tognana.

La Introducción del concepto Casual dinner en las vajillas ha revitalizado mucho las ventas de estosproductos. Las tendencias de la moda son diversas y van desde la elegancia clásica hasta lajuvenil, desde las decoraciones cálidas hasta los coordinados de fríos contrastes, de los decoradosbarrocos con una multitud de motivos, hasta la sencillez de líneas y diseños, y de lo rústico a lourbano.

Fuente : EuromonitorDatos: Mi l l . $ USA

1700

1750

1800

1850

1900

1950

2000

2050

2100

2150

2200

1991 1992 1993 1994 1995

Europa Occidental : 90% = 1937 Millones $ USA Europa Oriental : 10% = 214 Millones $ USA

Francia 27 Rusia 44Alemania 25 Eslovaquia 2Reino Unido 7 Rumania 7Italia 13 Polonia 29España 7 Rep. Checa 4P. Bajos 4 Hungria 11Otros 17 Bulgaria 3

100

Francia27%

Alemania25%Reino Unido

7%

Italia13%

España7%

P. Bajos4%

Otros17%

Rusia44%

Polonia 29%

Rep. Checa4%

Hungria11%

Bulgaria3%

Eslovaquia2%

Rumania7%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

21

3.4.3 Cubertería, cuchillería y utensilios de cocina

El mercado de cubertería y cuchillería de cocina en Europa es de 2.200 mill. de $,aproximadamente. Francia, Alemania e Italia son los mayores mercados en la U.E., y Rusia en lospaíses del este.

Las principales empresas europeas productoras son WMF, Wilkens Group, y Robbe & Berking deAlemania, y Dasso en Francia.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

22

Por lo que se refiere a la oferta, nos muestra una gran variedad de tipos o segmentos de aparienciaparecidas pero de calidades y costes muy diferentes, que vienen dadas por el grosor, la calidad dela materia prima además del diseño y control de calidad. El acero inoxidable continúa siendo elmaterial rey del mercado, aunque existen otros materiales de muy buena acogida dentro delconsumidor más joven, como el mango ABS. En cuanto al envase, la composición clásica de 114piezas (12 comensales), muy usual en España, no se vende en Europa, ni tampoco el estuchecontenedor, y los más usuales son los conjuntos de 24 y 88 piezas en adquisiciones open o enenvases sencillos y prácticos

En cuanto a las modas, es preciso mencionar que junto a los modelos vanguardistas (“diseñosnórdicos”) se pone de manifiesto el creciente interés por las lineas clásicas o neoclásicas y el “ArtDeco”.

Por lo que se refiere a la distribución de cuberterías, el cambio más importante en este subsector esla irrupción del canal promocional (regalos por la compra de otros objetos) en perjuicio de los canalestradicionales.

El segmento de pequeño menaje o utensilios de cocina se caracteriza por la amplia gama deartículos que se han puesto a la venta en el mercado. También el acero inoxidable en todas suscalidades (18/10 y 18/8), y más económicos como el acero cromado, e incluso el nylon son losmateriales usuales. Los hipermercados e incluso tiendas tipo “todo a cien” y mercadillos (para losproductos de baja gama), presentan los canales de mayor éxito; para los productos de mayor calidady especialización (gama “gourmet”), las tiendas especializadas son el canal más adecuado.

Europa Occidental : 73% = 2.460 Millones $ USA Europa Oriental : 27% = 911 Millones $ USA

Francia 20 Rusia 62Alemania 25 Eslovaquia 1Reino Unido 13 Rumania 9Italia 14 Polonia 13España 6 Rep. Checa 3Gracia 5 Hungria 7Otros 17 Bulgaria 5

Francia20%

Alemania25%

Reino Unido13%

Italia14%

España6%

Gracia5%

Otros17%

Rusia62%

Polonia13%

Rep. Checa3%Hungria

7%Bulgaria

5%

Eslovaquia1%

Rumania9%

Fuente : EuromonitorDatos: Mill. $ USA

0

500

1000

1500

2000

2500

3000

3500

1991 1992 1993 1994 1995

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

23

3.4.4 Menaje para cocinado

El menaje de cocción mueve en Europa alrededor de 3.400 mill. de $ USA. Los principales mercadosson Alemania, Rusia y Francia.

La fabricación de productos más sólidos y de mayor peso, y el empleo del acero inoxidable 18/10como material de fabricación imperante, son las dos tendencias más destacadas. En cuanto a lademanda, la introducción de placas de cocina de inducción y vitrocerámicas ha sido y sigue siendoun factor dinamizador de las ventas, así como la preferencia por el “cocinado sano” materializadaen la compra de baterías de cocina que no necesitan utilizar aceites o grasas y las ollas de altapresión.

Las empresas productoras más importantes son las francesa SEB (Tefal), Le Creuset y SITRAM, ylas alemanas Fissler y WMF.

Europa Occidental : 64% = 1.443 Millones $ USA Europa Oriental : 36% = 801 Millones $ USA

Reino Unido 17 Rusia 52Alemania 13 Eslovaquia 1Francia 12 Bulgaria 4P. Bajos 6 Rep. Checa 7España 9 Hungria 6Italia 8 Polonia 22Otros 35 Rumania 8

Reino Unido17%

Alemania13%

Francia12%

P. Bajos6%

España9%

Italia8%

Otros35%

Rusia52%

Eslovaquia1%

Polonia22%

Rumania8%

Rep. Checa 7%

Hungria6%

Bulgaria 4%

Fuente : EuromonitorDatos: Mill. $ USA

0

500

1000

1500

2000

2500

1991 1992 1993 1994 1995

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

24

3.4.5 Menaje de Plástico

El mercado europeo de menaje de plástico se estima en 2.300 mill. de dólares USA, siendo losprincipales mercados Rusia, Alemania y Francia.

El mercado en el menaje de plástico ha sido y continua siendolo muy dinámico debido al uso de estematerial en multitud de artículos y accesorios, y nichos de mercado como los productos paramicroondas, utensilios de cocina y los llamados productos de “ordenación” (cajas y contenedorespara almacenar los productos del hogar), por citar un ejemplo, presentan buenas oportunidades yaque se trata de un mercado en alza desde hace unos cinco años.

Las pricipales empresas productoras son Curver (Países Bajos) y las rusas AO Diapazon, AddisBekaform y AO Polimerbyt.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

25

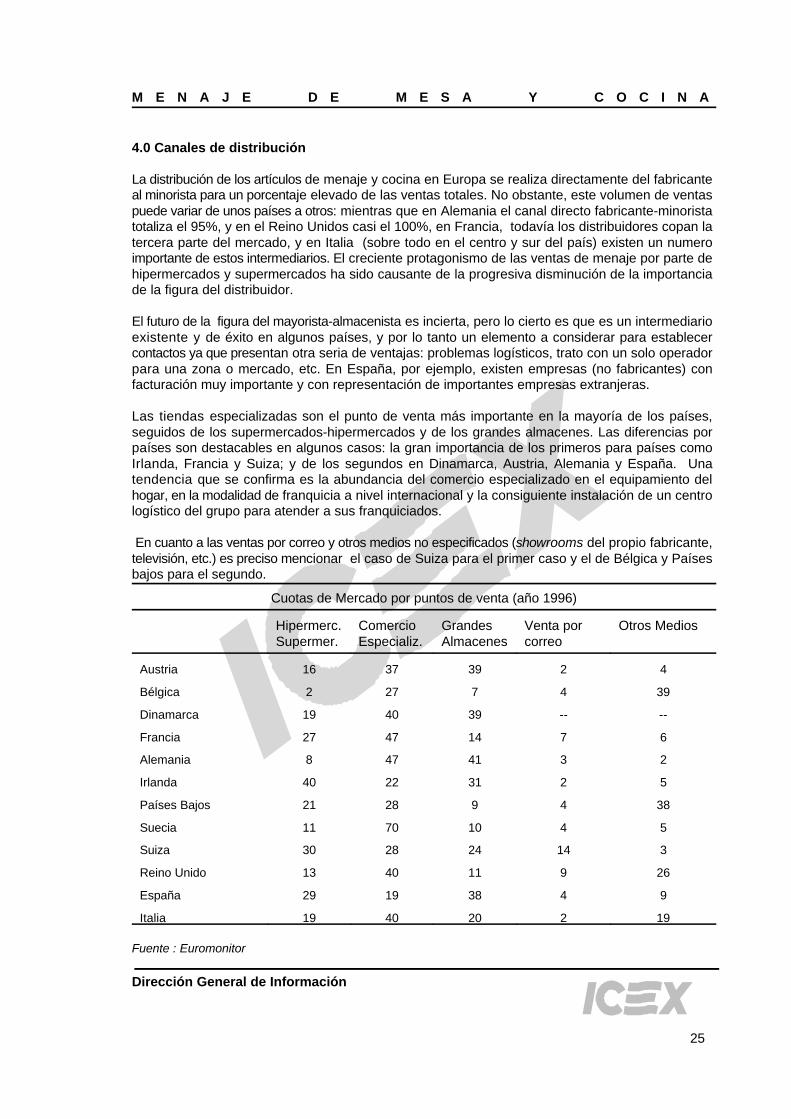

4.0 Canales de distribución

La distribución de los artículos de menaje y cocina en Europa se realiza directamente del fabricanteal minorista para un porcentaje elevado de las ventas totales. No obstante, este volumen de ventaspuede variar de unos países a otros: mientras que en Alemania el canal directo fabricante-minoristatotaliza el 95%, y en el Reino Unidos casi el 100%, en Francia, todavía los distribuidores copan latercera parte del mercado, y en Italia (sobre todo en el centro y sur del país) existen un numeroimportante de estos intermediarios. El creciente protagonismo de las ventas de menaje por parte dehipermercados y supermercados ha sido causante de la progresiva disminución de la importanciade la figura del distribuidor.

El futuro de la figura del mayorista-almacenista es incierta, pero lo cierto es que es un intermediarioexistente y de éxito en algunos países, y por lo tanto un elemento a considerar para establecercontactos ya que presentan otra seria de ventajas: problemas logísticos, trato con un solo operadorpara una zona o mercado, etc. En España, por ejemplo, existen empresas (no fabricantes) confacturación muy importante y con representación de importantes empresas extranjeras.

Las tiendas especializadas son el punto de venta más importante en la mayoría de los países,seguidos de los supermercados-hipermercados y de los grandes almacenes. Las diferencias porpaíses son destacables en algunos casos: la gran importancia de los primeros para países comoIrlanda, Francia y Suiza; y de los segundos en Dinamarca, Austria, Alemania y España. Unatendencia que se confirma es la abundancia del comercio especializado en el equipamiento delhogar, en la modalidad de franquicia a nivel internacional y la consiguiente instalación de un centrologístico del grupo para atender a sus franquiciados.

En cuanto a las ventas por correo y otros medios no especificados (showrooms del propio fabricante,televisión, etc.) es preciso mencionar el caso de Suiza para el primer caso y el de Bélgica y Paísesbajos para el segundo.

Cuotas de Mercado por puntos de venta (año 1996)

Hipermerc. Comercio Grandes Venta por Otros MediosSupermer. Especializ. Almacenes correo

Austria 16 37 39 2 4

Bélgica 2 27 7 4 39

Dinamarca 19 40 39 -- --

Francia 27 47 14 7 6

Alemania 8 47 41 3 2

Irlanda 40 22 31 2 5

Países Bajos 21 28 9 4 38

Suecia 11 70 10 4 5

Suiza 30 28 24 14 3

Reino Unido 13 40 11 9 26

España 29 19 38 4 9

Italia 19 40 20 2 19

Fuente : Euromonitor

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

26

4.1 Tendencias de la distribución

Comercio especializado-grandes almacenes versus hipermercados

Los hipermercados han ganado cuota de mercado en los últimos años a los establecimientosespecializados y grandes almacenes, debido a los cambios en los hábitos de consumo acaecidos.En la medida en que su importancia va ganando terreno, los hipermercados realizan cambios en sudistribución: a la tradicional venta de menaje de baja calidad y precio, poca diversificación deproducto y marca blanca, van introduciendo nuevas lineas de mayor calidad y diversidad, marcasde mayor prestigio, venta en open stock, y dedicando mayor espacio, mejor presentación yclasificación por productos.

Las ventas “a distancia”

Las ventas por correo mediante catálogo, incluso teleshopping, tienen en Europa mayor tradición queen nuestro país, en donde muestran una actividad emergente aunque todavía con un pesorelativamente bajo en comparación con el resto de los países europeos y en especial con algunoscomo Suiza y el Reino Unido. En la mayoría de estos países, tras un estancamiento general de lasde las ventas debido al éxito de otros canales de distribución, las empresas fabricantes estánvolviendo a prestar atención a este medio atendiendo directamente los pedidos, en lugar de a travésdel catálogo de una empresa tercera que vendía un amplio espectro de productos. 5.0 Ferias del sector

Existen alrededor de cien ferias dedicadas al sector de menaje para el hogar. Sumándose a loscertámenes más importantes del mundo de Frankfurt, Birmingham, New York, Milán y Paris,existen una variedad de eventos de menor importancia a nivel internacional pero fundamentalespara el mercado del país en que se celebran, y que en algunos casos tienen cierta especializaciónen determinados nichos de mercado; así, Formex en Suecia, Formland en Dinamarca, Ceramex enPortugal y el Gift Mart en Italia. Los mercados más importantes europeos suelen ofrecer la feria másimportante en los primeros meses del año, evento que cuenta con una segunda edición en otoño.

En otros mercados como el norteamericano, a las grandes ferias del sector de Nueva York yChicago, les ha salido la competencia de las grandes exposiciones permanentes o marts que secelebran en San Francisco, Atlanta, Dallas y Los Angeles.

En mercados más lejanos como el asiático, la propia feria de Frankfurt ha creado la Messe Asia, quese celebra en el mes de junio en el marco de la la International Housewares Fair de Tokio. Otrasferias también con importancia en esta misma área geográfica son la International Gifts andHousewares Fair en Bangkok, la Hong Kong Gifts and Houseware Fair y la Asian International GiftFair en Singapur.

Los países de Europa del Este, acorde a la mayor presencia de su oferta en los mercadosinternacionales y al incremento de la importancia de su consumo, celebran algunas ferias conimportancia creciente como Domexpo en Poznan, Polonia; SIBO en Praga y Cadeaux Leizpizg enAlemania.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

27

6.0 Normativa técnica

Los artículos de menaje son objeto de una normativa específica debido a su contacto con losalimentos y su posible peligro para la salud humana. La mayoría de los países tienen una legislacióna este efecto que establece las cantidades máximas permitidas de transmisión de componentesquímicos a los alimentos. Cualquier enumeración en este informe excedería los objetivos del mismo.No obstante, mencionaremos la legislación vigente hasta el momento dentro de la U.E., y deobligado cumplimiento en la misma.

En el marco de la Unión Europea, la Comisión elaboró la Directiva Comunitaria 89/109/CEE(derogando la 76/893 sobre el mismo asunto) que actúa como norma mínima y establece principiosgenerales que permitirán, a continuación, y por medio de directivas específicas, eliminar lasdisparidades legislativas y la desaparición de trabas técnicas a la libre circulación de estos productosen el ámbito geográfica de la U.E.

El principio básico de esta normativa, es que los objetos que han de entrar en contacto conalimentos deben ser lo suficientemente inertes para no ceder componentes a dichos productos enuna cantidad que puede representar un peligro para la salud humana, ocasionar una modificacióninaceptable de la composición de los alimentos o alterar sus caracteres organolépticos; considerandoel establecimiento, en las directivas específicas, de las especificaciones técnicas necesarias,incluidos métodos de ensayo y análisis.

A raíz de la directiva 89/109 ( o su antecesora 76/893) la Comisión ha adaptado varias directivasespecíficas, de repercusión directa en la fabricación de los productos de menaje:

- Directiva 84/80553, relativa a los objetos de materiales cerámicos. Se considerará que un objetode este material se ajusta a las prescripciones de la presente norma si la migración a los alimentos,de plomo y cadmio, según el método previsto en los anexos I y II de la norma, no rebasa los limitesestablecidos.

- Directiva 96/80359, relativa a los materiales y objetos plásticos. Establece que a partir del 1 deenero de 1997 sólo se utilizarán monómeros y demás sustancias que se enumeran en el Anexo II ycon las restricciones allí especificadas.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

28

7.0 Otra información de interés

7.1 Ferias más importantes del sector

Maison & ObjetParis, Francia(ver epígrafe 9.5, pag. 35)

International Housewares ShowChicago, USATel. 1 708 292 4207Fax 1 708 292 4211

Formex Estocolmo, SueciaTel. 46 8 92 59 00Fax 56 8 92 97 74

International Spring FairBirmingham, Reino Unido(Ver epígrafe 10.4 pág.39)

Tokyo Int. Gif FairTokio, JapónTel. 81 3 3843 9851Fax 81 3 3843 9850

AmbienteFranfurt, AlemaniaTel. 49 69 75 75 0Fax 59 69 75 75 6

New York Int. Gift FairNew York, USATel. 1 212 684 32 00Fax 1 212 545 0435

Hong Kong Gifts & Hosewares FairHong KongTel. 852 2584 4333Fax 852 2824 0249

Internationale Frankfurter Messe AsiaTokio, JapónTel. 49 69 75 75 6619Fax 49 69 75 75 6604

Cerámica25%

Vidrio y Cristal29%

Cubertería y Cuchillería

12%

Menaje Cocinado

10%

Menaje Plástico24%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

29

8.0 Menaje en Portugal

8.1 Tamaño del mercado

Portugal es un mercado de aproximadamente de 247 mill.de $ USA., pequeño si se compara conel de los restantes socios de la U.E., pero cuyo crecimiento ha sido superior a la media de los paísesde Europa Occidental, en los últimos años. La tendencia del mercado seguirá siendo de un mayoraumento porcentual que el resto de los países debido a la buena coyuntura de la demanda de bienesde consumo y a la progresiva equiparación de los hábitos de consumo y modernización de loscanales de distribución.

Tamaño del mercado de menaje

1992 1993 1994 1995 1996

209 219 232 247 260

Fuente : EuromonitorDatos : Millones de $ USA

División del mercado por tipos de productos

8.2 La industria Portuguesa

La industria lusa en este sector tiene larga y reconocida tradición, y está muy enfocada a laexportación. Las empresas productores son unas 120, en su inmensa mayoría PYMES situadas alo largo de la costa norte del país. La cerámica tiene como principales centros de actividad Caldasda Rainha, Alcobaça Coimbra, Aveiro ,Ágeda y Barcelos; los vidrios y cristales se concentran sobretodo en Marinha Grande; el menaje metálico en Sao Joao da Madeira; la cubertería en la región deGuimaraes; los productos de latón en la zona de Oporto y los productos de madera en Oporto, Braga,Pernes y Guimaraes.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

30

Una parte importante de la producción es exportado principalmente a los países de la U.E., en dondeel menaje portugués explota su tradicional calidad y aprovecha su proximidad geográfica comodefensa frente a la penetración del producto asiático.

Algunas de las empresas más importantes son: Vista Alegre, Faiart, Raul da Bernarda; Cerutily Faria& Bento en cerámica de mesa; Atlantis, Lusitania y Recivitro en vidrio y cristal; y Cutipol encuberterías.

8.3 El mercado portugués para los exportadores españoles

Portugal es el tercer cliente en importancia para el menaje español con cerca de 4 millardos de ptas.exportados en 1997. A pesar de la fortaleza de este sector en Portugal, este país presenta obviasposibilidades para el exportador español por razones de proximidad geográfica y cultural. Dichasposibilidades pasan por la venta de calidad y diseño frente a la producción nacional de un productomuy competitivo en precio, y aprovechando los nichos de mercado existentes.

Las mayores oportunidades se presentan en determinados tipos de menaje de vidrio (la mayoría dela producción portuguesa es vidrio soplado), en donde, de hecho, las importaciones portuguesas sonde mayor volumen (5.000 millones de ptas., aproximadamente), e incluso la balanza comercial esdeficitaria; en determinados tipos de baterías, sartenes, ollas y otro tipo de menaje para cocinado;y en productos muy específicos tales como artículos para microondas y utensilios.

La balanza comercial luso-española del sector de menaje es deficitaria con el país luso, excepto enmenaje de plástico y para cocinado en donde el saldo es favorable a España. La evolución denuestras ventas ha sido muy positiva (ver cuadro pag. 9) con incrementos del 127% en los últimoscinco año y de un 21,4% en 1997. 8.4 Ferias del sector

La feria más importante del sector es Ceramex, a cuya edición de 1998 asistieron 526 expositores,de los que 63 eran extranjeros. La presencia española en la última edición fue de trece empresasbien directamente, bien a través de sus representantes.

CERAMEXf.i.l. Oire Intern. De LisbonnePraça das Industrias, Apdo 32001304 Lisboa Cedex- PortugalTel. 351 1 360 15 00Fax 351 1 363 90 48

8.5 Comercio exterior

Las importaciones totales de menaje en Portugal fueron de 21 mill de $ USA, cifra que representaun incremento del 27% en los últimos cuatro años. Los proveedores son escasos y están lideradospor Francia con una cuota de mercado del 27%. España es el segundo país con casi el 23% delmercado de importación.

Las mayores importaciones corresponden a vidrio y cristal y baterías de cocina, sartenes y otrosobjetos para cocinado de metal.

PAÍS IMPORTADOR: PORTUGAL

Datos en: Miles de $ USAProducto/Sector: Menaje de mesa y cocina

1994 1995 1996 1997Importaciones totales 17.608 18.161 17.790 21.602

Importaciones Cuotas de Mercado EvoluciónPrincipales Países 1994 1995 1996 1997 1994 1995 1996 1997 % 94/97

1 France 5.804 5.623 4.888 5.843 33,0 31,0 27,5 27,0 0,72 SPAIN 2.827 3.748 3.899 4.943 16,1 20,6 21,9 22,9 74,83 Italy 1.939 2.660 3.175 3.415 11,0 14,6 17,8 15,8 76,14 Turkey 1.142 1.226 933 2.040 6,5 6,8 5,2 9,4 78,65 Netherlands 1.860 1.357 1.403 1.461 10,6 7,5 7,9 6,8 -21,56 China 1.675 1.099 1.042 1.091 9,5 6,1 5,9 5,1 -34,97 U.K. 681 686 605 729 3,9 3,8 3,4 3,4 7,08 Belgium-Luxembourg 458 175 415 376 2,6 1,0 2,3 1,7 -17,99 Germany 304 316 215 356 1,7 1,7 1,2 1,6 17,1

10 Poland 9 220 207 266 0,1 1,2 1,2 1,2 2855,6Subtotal 16.699 17.110 16.782 20.520 94,8 94,2 94,3 95,0 22,9Otros Países 909 1.051 1.008 1.082 5,2 5,8 5,7 5,0 19,0Total 17.608 18.161 17.790 21.602 100,0 100,0 100,0 100,0 22,7Fuente : Tradstat - Elaboración propia

Principales Países1994 1995 1996 1997France 33% 31% 27% 27%Spain 16% 21% 22% 23%Italy 11% 15% 18% 16%Turkey 6% 7% 5% 9%Netherlands 11% 7% 8% 7%China 10% 6% 6% 5%U.K. 4% 4% 3% 3%Belgium-Luxembourg3% 1% 2% 2%Germany 2% 2% 1% 2%Poland 0% 1% 1% 1%

0% 0% 0% 0%Subtotal 95% 94% 94% 95%Otros Países 5% 6% 6% 5%Total 100% 100% 100% 100%

Cuotas de Mercado 1994-1997

0% 5% 10% 15% 20% 25% 30% 35%

France

Spain

Italy

Turkey

Netherlands

China

U.K.

Belgium-Luxembourg

Germany

Poland

Otros Países

1997

1996

1995

1994

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

31

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

32

8.6 Direcciones de interés

Oficina Comercial de España en LisboaCampo Grande, 28, 2º A-E1700 LISBOATel. 351 1 793 0140

00 19 00 94 02 89

Fax 351 1 355 63 75

Cerámica26%

Vidrio y Cristal32%

Cubertería y Cuchillería

18%

Menaje Cocinado18%

Menaje Plástico6%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

33

9.0 Menaje en Francia

9.1 Tamaño del mercado

Francia representa el mayor mercado de la Unión Europea junto a Alemania, con un crecimiento del2,6 % registrado entre 1992 y 1995, porcentaje que ha aumentado ligeramente en los dos añosposteriores a un ritmo interanual aproximado del 1,5%. El consumo de productos de menaje en estepaís es superior al de cualquier otro país europeo con un gasto medio por familia y año de 155dólares USA.

Tamaño del mercado

1992 1993 1994 1995 1996

2.662 2.734 2.801 2.904 3.015

Fuente : EuromonitorDatos : Millones $ USA

Consumo del mercado francés por tipos de productos

9.2 La industria francesa

La industria francesa posee una gran tradición y reconocimiento en la producción de menaje, entrelos que destaca la fabricación de vidrio y la muy conocida porcelana de Limoges.

Verrerie Cristallerie d’Arques-JG Durandes es la empresa más importante y al mismo tiempo líderdel menaje de vidrio en Europa con una cuota de mercado del 7% y con numerosas marcassólidamente establecidas: Arcopal, Arcoroc, Luminarc, Cristal d’Arqués, Arcuisene, ArcoflamyArcotherm. SEB , productor de menaje para cocinado bajo la marca Tefal, también es la primeraempresa del sector con una cuota del 3,2% . Otras firmas destacas son Table de France ( marcasGuy Degrenne, Létang Remy, J. Simon y Sib), Fliba (marca Ménastyle) Saint Gobain (Harmonia) yChristofle.

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

34

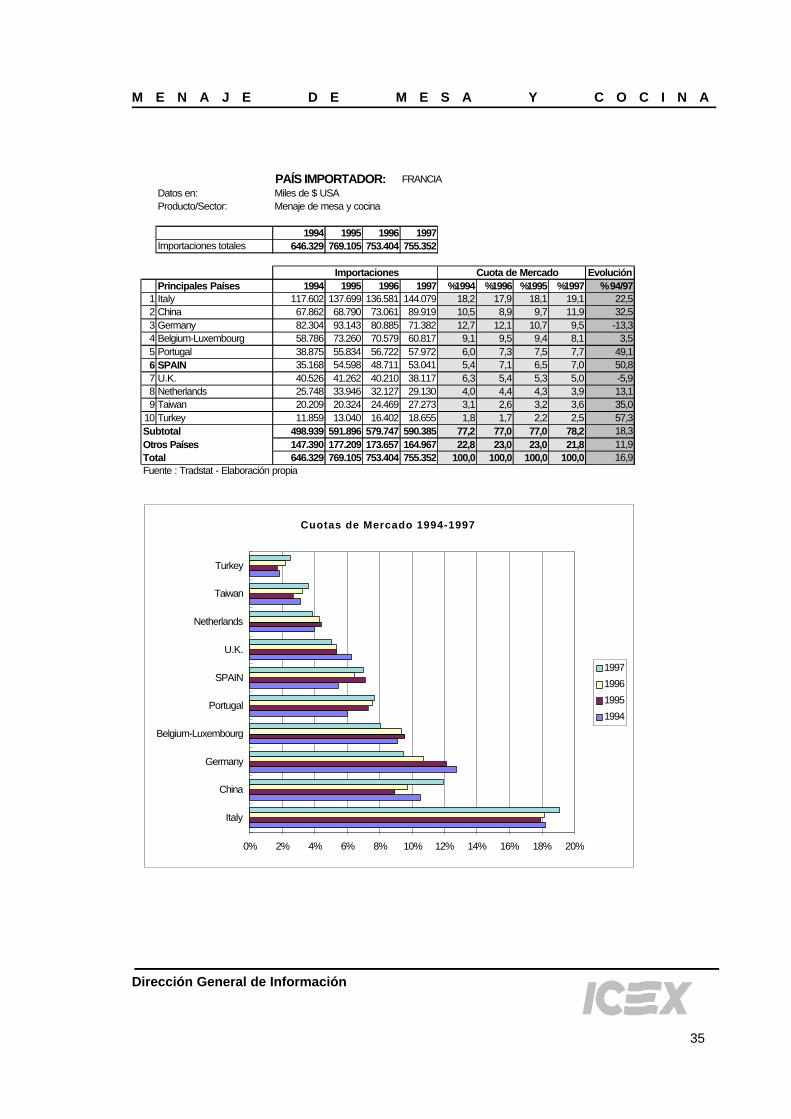

9.3 El mercado francés para los exportadores españoles

Francia es el primer destino de las exportaciones españolas de menaje con 8.873 mill. de ptas.exportados en 1997, cifra que representa un incremento en los últimos cinco años del 181%,porcentaje muy superior al incremento medio total de la exportación española y que viene a destacarla importancia que ha adquirido para nuestro país este mercado. Las mayores exportacionescorresponden a artículos de vidrio y cristal con 3.246, seguidas de artículos de metal para cocinadocon 2.517 mill. de ptas. y menaje de plástico con 2.457 mill. de ptas.

La cuota de mercado del menaje español en Francia ha aumentado en los últimos cuatro añospasando de una 5,4% en 1994 a un 7% en 1977. En valores absolutos, el incremento ha sido de un50%, incremento muy positivo teniendo en cuenta que las importaciones medias francesas hanaumentado en el mismo periodo de tiempo un 17%.

9.4 Comercio exterior

Francia es un país netamente exportador de menaje, con una balanza comercial muy positiva. Noobstante representa en valores absolutos un mercado de importación nada desdeñable que superalos 100.000 mill. de ptas. anuales. En los últimos cuatro años el mercado incrementó en valorescorrientes el 17%, aunque a juzgar por los datos en 1997 se ha detectado un estancamiento en laimportación.

Las exportaciones más fuertes las protagoniza la potente industria del vidrio, con un importanteexcedente comercial, sin embargo en otro tipo de productos como la cerámica de mesa y el menajepara cocinado, las oportunidades de exportación a Francia parecen , a priori, mayores, registrandosignificativas deficiencias de la oferta nacional que tiene que ser cubierta con producto importado.

9.5 Ferias del sector

La feria más representativa del sector y una de las más importantes de Europa es Maison & Objet,certamen con ediciones en en enero y septiembre. La última edición de la ronda francesa presentóla oferta de 1.800 expositores, concentrándose los expositores de menaje bajo la seccióndenominada Arts Cuisine

Maison & Objet-SAFIParis Nord4, Impasse Roux75017 PARIS tel.: 44 29 02 00Fax.:44 29 02 01

PROMOSALONS ESPAÑA (Representante para la feria en España)c/ Diego de León, 4428006 MADRIDTel.: 91-564 21 54Fax::91-411 66 99

PAÍS IMPORTADOR: FRANCIADatos en: Miles de $ USAProducto/Sector: Menaje de mesa y cocina

1994 1995 1996 1997Importaciones totales 646.329 769.105 753.404 755.352

Importaciones Cuota de Mercado EvoluciónPrincipales Países 1994 1995 1996 1997 %1994 %1996 %1995 %1997 % 94/97

1 Italy 117.602 137.699 136.581 144.079 18,2 17,9 18,1 19,1 22,52 China 67.862 68.790 73.061 89.919 10,5 8,9 9,7 11,9 32,53 Germany 82.304 93.143 80.885 71.382 12,7 12,1 10,7 9,5 -13,34 Belgium-Luxembourg 58.786 73.260 70.579 60.817 9,1 9,5 9,4 8,1 3,55 Portugal 38.875 55.834 56.722 57.972 6,0 7,3 7,5 7,7 49,16 SPAIN 35.168 54.598 48.711 53.041 5,4 7,1 6,5 7,0 50,87 U.K. 40.526 41.262 40.210 38.117 6,3 5,4 5,3 5,0 -5,98 Netherlands 25.748 33.946 32.127 29.130 4,0 4,4 4,3 3,9 13,19 Taiwan 20.209 20.324 24.469 27.273 3,1 2,6 3,2 3,6 35,0

10 Turkey 11.859 13.040 16.402 18.655 1,8 1,7 2,2 2,5 57,3Subtotal 498.939 591.896 579.747 590.385 77,2 77,0 77,0 78,2 18,3Otros Países 147.390 177.209 173.657 164.967 22,8 23,0 23,0 21,8 11,9Total 646.329 769.105 753.404 755.352 100,0 100,0 100,0 100,0 16,9Fuente : Tradstat - Elaboración propia

1993 1994 1995 1996 331.183

Principales Países1994 1995 1996 1997Italy 18% 18% 18% 19%China 10% 9% 10% 12%Germany 13% 12% 11% 9%Belgium-Luxembourg9% 10% 9% 8%Portugal 6% 7% 8% 8%SPAIN 5% 7% 6% 7%U.K. 6% 5% 5% 5%Netherlands 4% 4% 4% 4%Taiwan 3% 3% 3% 4%Turkey 2% 2% 2% 2%

0% 0% 0% 0%77% 77% 77% 78%

Otros Países23% 23% 23% 22%100% 100% 100% 100%

Cuotas de Mercado 1994-1997

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

Italy

China

Germany

Belgium-Luxembourg

Portugal

SPAIN

U.K.

Netherlands

Taiwan

Turkey

1997

1996

1995

1994

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

35

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

36

9.6 Otras direcciones de Interés

- Oficina Comercial de España en París 49-51, Av. George V - 3eme 75008 PARIS Tel.: 1- 47 20 62 19 47 23 33 92 Fax:: 1- 47 20 97 22

- Association Francaise Pour Les Arts de la Table Hotel de Ville 42300 Roanne Tel.: 77 23 21 94 Fax.:77 23 21 90

- Sindicat National des Detaillants en Art de la Table et Cadeaux 21, rue de Chateau d’Eau 75010 París Tel. :1-42 08 17 15 Fax: 1-42 41 47 19

Cerámica33%

V idrio y cristal26%

Cubertería y cuch illería

9 %

Menaje coc inado

18%

Menaje plástico14%

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

37

10.0 Menaje en el Reino Unido

10.1 Tamaño del mercado

El Reino Unido con un tamaño del mercado de aproximadamente 1.805 mill. de $ USA. representael tercer mercado en importancia dentro de los países europeos y uno de los más dinámicos, con uncrecimiento en los dos últimos entre el 6-7% anual.

10.2 La industria británica

La industria británica ha tenido una gran tradición en la producción de menaje, resaltando por sugran popularidad dentro y fuera del país productos como los cerámicos de Stafforshire y los artículosde metal de Sheffield. A lo largo de los últimos quince años este sector ha sido presa de la fuertecompetitividad internacional, y su debilidad ha sido patente para casi todos los productosexceptuando la loza, porcelana y demás cerámica de mesa en donde el Reino Unido siguemanteniendo una fortaleza todavía importante. Las firmas nacionales más importantes del sector son: Stafforshire Tableware, Royal Doultoun,Waterford, Wedgwood, Denby, Cloverleaf y Heritage para la loza, porcelana y demás cerámica demesa; Ravenhead, Dema, Duran y Corning para el vidrio; Viners, Richardson Sheffield y Fiskarspara las cuberterías y chuchillos de cocina; Towel y Moulinex/Swan de menaje para cocinado y Addispara artículos de plástico.

Tamaño del mercado británico

1992 1993 1994 1995 1996

1.519 1.527 1.581 1.705 1.805

Fuente : EuromonitorDatos : Millones $ USA

Consumo del mercado británico por tipos de productos

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

38

10.3 El mercado británico para el exportador español

Las exportaciones españolas a l Reino Unido en 1997 ascendieron a 1.241 mill. de ptas., cifra querepresenta una disminución sensible frente a los 1.727 mill. del año anterior. Los principalesproductos exportados son los artículos de vidrio, el menaje para cocinado y el menaje de plástico.El pequeño protagonismo del menaje español en este país y la pérdida de cuota de mercado se debea la falta de una distribución estable y en parte, a la escasa atención a que las firmas españolas hanprestado a este país, que paradójicamente ha representado en los últimos añosuno de los mercados de mayor crecimiento.

10.4 Ferias del sector

La International Spring Fair (ISF), o su edición de otoño Int. Autumn Fair (IAF), en Birmingham, esla principal feria en el Reino Unido y la más importante feria europea después de la de Frankfurt. Enla última edición contó con la presencia de 4.000 expositores y una superficie de más de 100.000m2 de exposición.

INTERN. SPRING/AUTUMN FAIRTrade Promotions ServicesExhibition House: Warren LaneLondon SEI8 6BWReino UnidoTel. 19 44 81 855 92 01Fax 19 44 81 855 35 06

Desde hace dos años los cuatro principales fabricantes de cerámica en este país decidieron rompercon los organizadores de las ediciones de primavera y otoño de Birmingham, y crear un nuevoevento denominado Stoke Show, tambien con dos ediciones.

10.5 Comercio Exterior

El comercio exterior británico de menaje tiene una balanza exterior deficitaria. Durante 1997, lasimportaciones ascendieron a 763 mill. de $ USA. Exceptuando los productos de loza, porcelana ycerámica de mesa en donde este país es un neto exportador, en el resto de los artículos, estemercado necesita importar para abastecer su demanda. Por productos, las mayores importacionesse centran en artículos para cocinado.

10.6 Otras direcciones de interés

Oficina Comercial de España en Londrés66, Chiltern St.2nd and 3rd floorsLONDON W.1.1 PRTel. 441-71 486 01 01Fax 441-71 487 55 86

224 64 09

PAÍS IMPORTADOR: REINO UNIDODatos en: Miles de $ USAProducto/Sector: Menaje de mesa y cocina

1994 1995 1996 1997Importaciones totales 593.339 621.655 685.265 763.460

Importaciones Cuota de Mercado EvoluciónPrincipales Países 1994 1995 1996 1997 %1994 %1995 %1996 %1997 % 94/97

1 China 98.165 112.679 125.049 163.191 16,5 18,1 18,2 21,4 66,22 France 84.071 79.403 82.450 80.013 14,2 12,8 12,0 10,5 -4,83 Italy 36.332 42.056 58.765 61.059 6,1 6,8 8,6 8,0 68,14 Taiwan 31.425 30.580 40.470 49.908 5,3 4,9 5,9 6,5 58,85 Portugal 28.558 35.993 42.151 49.843 4,8 5,8 6,2 6,5 74,56 Germany 32.145 33.268 31.962 35.360 5,4 5,4 4,7 4,6 10,07 Belgium-Luxembourg 37.790 34.198 38.409 35.146 6,4 5,5 5,6 4,6 -7,08 Netherlands 35.161 27.292 33.820 34.479 5,9 4,4 4,9 4,5 -1,99 Thailand 18.885 26.677 26.410 31.691 3,2 4,3 3,9 4,2 67,8

10 U.S.A. 20.476 24.508 27.545 30.099 3,5 3,9 4,0 3,9 47,022 SPAIN 11.630 10.286 14.107 6.848 2,0 1,7 2,1 0,9 -41,1Subtotal 434.638 456.940 521.138 577.637 73,3 73,5 76,0 75,7 32,9Otros Países 158.701 164.715 164.127 185.823 26,7 26,5 24,0 24,3 17,1Total 593.339 621.655 685.265 763.460 100,0 100,0 100,0 100,0 28,7Fuente : Tradstat - Elaboración propia

1993 1994 1995 1996 359.446

Principales Países1994 1995 1996 1997China 17% 18% 18% 21%France 14% 13% 12% 10%Italy 6% 7% 9% 8%Taiwan 5% 5% 6% 7%Portugal 5% 6% 6% 7%Germany 5% 5% 5% 5%Belgium-Luxembourg6% 6% 6% 5%Netherlands 6% 4% 5% 5%Thailand 3% 4% 4% 4%U.S.A. 3% 4% 4% 4%

2% 2% 2% 1%73% 74% 76% 76%

Otros Países 27% 26% 24% 24%100% 100% 100% 100%

C u o t a s d e M e r c a d o 1 9 9 4 - 1 9 9 7

0% 5% 10% 15% 20% 25%

China

France

Italy

Taiwan

Portugal

Germany

Belgium-Luxembourg

Netherlands

Thailand

U.S.A.

1997

1996

1995

1994

M E N A J E D E M E S A Y C O C I N A

Dirección General de Información

39