Memorias Panel Tributario Nov 26

33

Diploma en Impuestos versión 4 2014-1 U de A - ACUDA Panel Tributario Noviembre 26 de 2014. Medellín.

-

Upload

comunicaciones4124 -

Category

Documents

-

view

179 -

download

0

Transcript of Memorias Panel Tributario Nov 26

Diploma en Impuestos versión 4 2014-1

U de A - ACUDA

Panel Tributario Noviembre 26 de 2014.

Medellín.

PANEL TRIBUTARIO

REFLEXIONES SOBRE EL SISTEMA TRIBUTARIO COLOMBIANO, EN EL MARCO DEL PROYECTO DE

REFORMA TRIBUTARIA RADICADO POR EL GOBIERNO DE COLOMBIA ANTE EL CONGRESO

Agenda: 1. Presentación Diploma de Impuestos U de A y

ACUDA, versión 4. 2. Saludo desde la Coordinación del Diploma 3 . Presentación de los panelistas 4. Presentación del Panel e inicio con resumen del

proyecto de reforma tributaria. 5. Preguntas para los panelistas.

Panelistas invitados:

• Dr César Mauricio Ochoa, abogado y contador, Mg. En Tributación y Política Fiscal

• Dr Juan Esteban Sanín Gómez, Abogado

• Dr Wilmar Campo Balbín, contador, Mg. En Tributación y Política Fiscal.

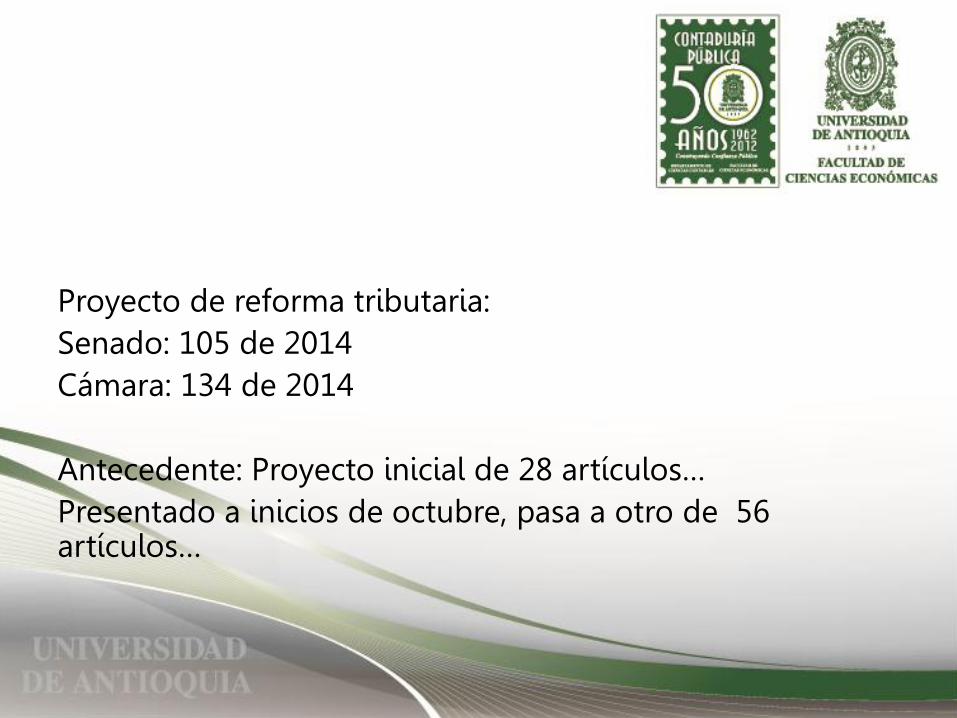

Proyecto de reforma tributaria: Senado: 105 de 2014 Cámara: 134 de 2014 Antecedente: Proyecto inicial de 28 artículos… Presentado a inicios de octubre, pasa a otro de 56 artículos…

¿Qué saldrá del Congreso en Ley de la República en cuestión de un mes????

Presentación del Proyecto de ley 105 de 2014 (Senado) 134 de 2014 (Cámara):

«Por medio de la cual se modifica el estatuto tributario, la ley 1607 de 2012, se crean mecanismos de lucha contra la evasión y se dictan otras disposiciones»

Estructura del Proyecto de Ley:

Total articulado: 56

Distribuido en ocho (8) Capítulos así:

Estructura del Proyecto de Ley:

Capítulo Tema

I IMPUESTO A LA RIQUEZA

II IMPUESTO DE RENTA PARA LA EQUIDA CREE

III SOBRETASA AL IMPUESTO DE RENTA PARA LA EQUIDAD- CREE

IV IMPUESTO SOBRE LA RENTA

V MECANISMOS DE LUCHA CONTRA LA EVASIÓN- ICNT- IR

VI GMF

VII OTRAS DISPOSICIONES

VIII FINANCIACIÓN DEL MONTO DE LOS GASTOS DE LA VIGENCIA 2015

Impuesto a la Riqueza:

Años 2015, 2016, 2017 y 2018 PN, PJ, Sucesiones ilíquidas, sociedades de hecho No residentes: riqueza poseída en el País, de manera directa o indirecta.

Impuesto a la Riqueza:

No contribuyentes: Las señaladas como NC, las del RTE Y las que se encuentran en procesos de reorganización empresarial, de liquidación en concordato, liquidación forzosa administrativa, liquidación obligatoria.

Impuesto a la Riqueza:

Hecho generador: Posesión de riqueza a enero 1 de 2015 por valor igual o superior a 1,000 mm Riqueza= PB – Deudas Sociedades escindidas.. Sociedades constituidas entre vigencia de ley y enero 1 de 2015…

Impuesto a la Riqueza:

Base gravable: PJ y S de H: PL a enero 1 de 2015,2016, 2017 PN y Sucesiones ilíquidas: PL a enero 1 de 2015,2016,2017 y 2018

Impuesto a la Riqueza:

Base gravable: Parágrafo 4 del artículo 4º introduce toda una fórmula algebraica para determinar la base gravable de este impuesto, que lo hace antitécnico y complicado para los contribuyentes.

Impuesto a la Riqueza:

Base gravable (estimada según parágrafo 4º para 2016 y 2017): PJ: Rangos de patrimonio líquido así: Mayor que cero y menor de 2.000 mm Mayor o igual de 2000 mm y menor de 3.000 mm Mayor o igual de 3000 mm y menor de 5.000 mm Mayor o igual de 5000 mm

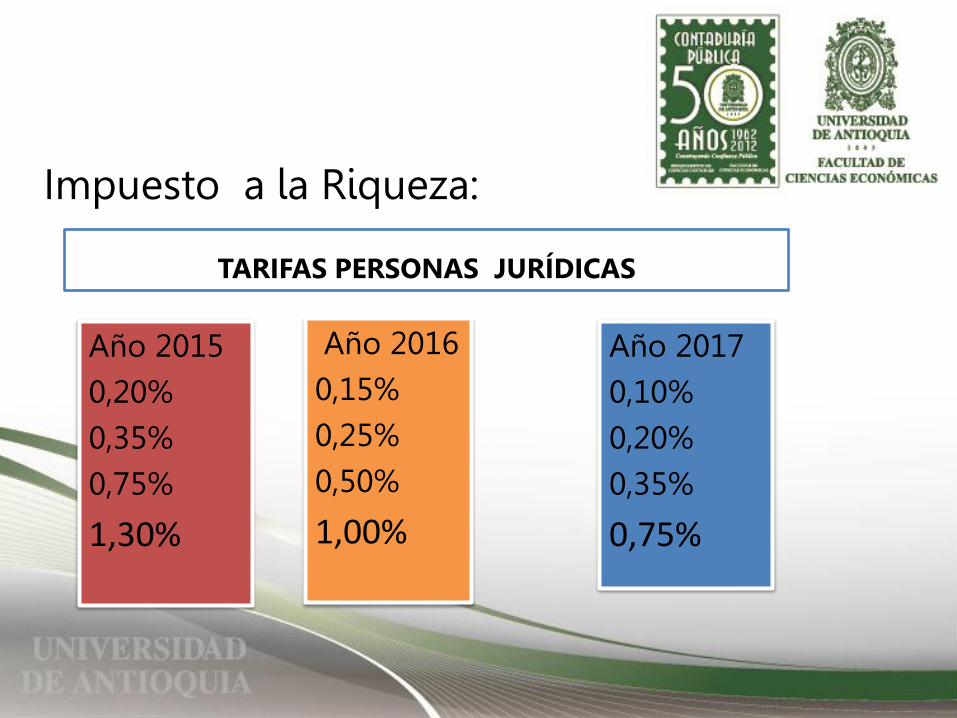

Impuesto a la Riqueza:

Año 2015 0,20% 0,35% 0,75%

1,30%

Año 2016 0,15% 0,25% 0,50%

1,00%

Año 2017 0,10% 0,20% 0,35%

0,75%

TARIFAS PERSONAS JURÍDICAS

Impuesto a la Riqueza:

Tarifas: PN: 0,125% Mayor a cero y menor a 2000 mm 0,35% >= 2000 mm y < a 3000 mm 0,75% >= 3000 mm y < a 5000 mm 1,50% > = 5000 mm

En el CREE:

Posibilidad de compensar PF y Excesos sobre base mínima

Modificación de la base gravable: incluye rentas líquidas por Recuperación de deducciones, entre otras

Sobretasa del CREE

4% para rangos superiores a 800 mm año 2015

6% para rangos superiores a 800 mm año 2016

7% para rangos superiores a 800 mm año 2017

9% para rangos superiores a 800 mm año 2018

Sobretasa del CREE

4% para rangos superiores a 800 mm año 2015

6% para rangos superiores a 800 mm año 2016

7% para rangos superiores a 800 mm año 2017

9% para rangos superiores a 800 mm año 2018

Rentas obtenidas por sociedades y entidades extranjeras, no atribuibles a una sucursal o EP, tributarán así:

Año Tarifa

2015 38%

2016 40%

2017 41%

2018 43%

Impuesto complementario de normalización tributaria al impuesto a la riqueza – ICNT- IR

Año Tarifa

2015 10.0%

2016 11.5%

2017 13.0%

Otros temas:

• Declaración anual de activos en el exterior

• Norma penal por omisión de activos o declarados de forma inexacta o inclusión de pasivos inexistentes

• Comisión de Estudio del RTE (sistema tributario)

• GMF

• Otras disposiciones: UGPP, saneamiento contable, RS del INC elimina las PJ, bancarización a partir de 2019 e inclusión de las acostumbradas «amnistías Tributarias»

PREGUNTAS PANEL

TRIBUTARIO

PANEL TRIBUTARIO

REFLEXIONES SOBRE EL SISTEMA TRIBUTARIO COLOMBIANO, EN EL MARCO DEL PROYECTO DE

REFORMA TRIBUTARIA RADICADO POR EL GOBIERNO DE COLOMBIA ANTE EL CONGRESO

Pregunta No 1

¿Es esta la Reforma Tributaria que necesita el País? (o más de lo mismo, no hay una reforma estructural)

Pregunta No 2 ¿A Quién favorece este Proyecto de Ley?

Pregunta No 3 ¿Qué Principios del Derecho Tributario se advierten en riesgo en este Proyecto de ley?

Pregunta No 4 ¿Qué aspectos resalta como positivos del Proyecto?

Pregunta No 5 ¿Qué expectativas tiene con respecto al trámite en el Congreso de este Proyecto de Ley?

Observaciones adicionales a cargo de los panelistas.

Preguntas del público

Gracias!