Mejoramiento de Procesos en Una Empresa - Caso Practico

14

LOS METÁLICOS S.A. CASO DE ESTUDIO

-

Upload

martin-limaymanta-alvarado -

Category

Documents

-

view

258 -

download

2

description

PPT. Caso practico de como mejorar algunos procesos o perdidas de tiempo en una empresa, este mejoramiento interviene en varias áreas de la empresa, podemos observar de una manera práctica como una buena gestión puede hacernos ahorrar tiempo y dinero.

Transcript of Mejoramiento de Procesos en Una Empresa - Caso Practico

LOS METÁLICOS S.A.

CASO DE ESTUDIO

Con sesenta y seis años de experiencia, LOS METÁLICOS S.A. es una empresa que se ha consolidado como líder en construcción metálica, montajes e instalaciones en el Perú y en el extranjero, con una importante presencia en diversos países de la región.

LOS METÁLICOS S.A. realiza ingeniería de diseño, básica y de detalle, fabricación y montaje de tanques de almacenamiento y de procesos, estructuras y fabricaciones metálicas de todo tipo, así como calderería, abarcando una amplia gama de servicios relativos a la ingeniería, construcción y montaje.

PERFIL DE LA EMPRESA:

VISION - MISION• Ser empresa líder en Ingeniería, Construcción y

Montaje, con crecimiento en el Perú y presencia en el extranjero, basado en exigentes criterios de calidad e innovación, garantizando a sus clientes un servicio de excelencia.V

isió

n:

• Prestar servicios de su especialidad con los más altos niveles de calidad, seguridad, cumplimiento y rentabilidad, para la plena satisfacción de sus clientes y el cumplimiento de su responsabilidad social y empresarial.M

isió

n:

• certificación de calidad ISO-9001 para todos sus servicios, • certificaciones del sistema de gestión ambiental ISO 14001, • de sistemas de salud y seguridad OHSAS 18001,• certificación de calidad del American Petroleum Institute–API, • American Society of Mechanical Engineers - ASME. • Sello de calidad “Hecho en Perú” y la “Marca Perú”.Ce

rtific

acio

nes:

Debido a las constantes pérdidas de dinero en los proyectos los gerentes decidieron contratar a un nuevo Ingeniero de Planeamiento con la capacidad y experiencia suficiente para identificar y eliminar los puntos débiles de la organización y darle la solución adecuada.

contrataron a un nuevo Ingeniero de Planeamiento las cosas en la empresa comenzaron a cambiar para bien

Soldador ArmadorEmpeñosoCalidadCompromisoLiredazgo

Ing. De planeamiento (El Bravo)

“El loco ayudín”.

Un buen día, lunes por la mañana llego el nuevo jale de la empresa “EL BRAVO” ,un gordito quien inspiraba confianza y desde el día que inició sus labores en el área de operaciones comenzó a identificar diferentes problemas, siendo el primordial la completa desorganización en la solicitud de consumibles, esto debido a que no existía un procedimiento a seguir.

Tomaremos como ejemplo uno de los productos que más se utilizaba en los proyectos que eran los famosos discos de corte.

No existe procedimiento de solicitud

Todos solicitaban el mismo producto y muchas veces para el mismo proyecto no había filtros y las

validaciones eran pobres.

Obra

Ing. Proyecto

(lima)Logística

PROBLEMA

•Generando atrasos en los trabajos y horas muertas porque la gente estaba parada por falta del material, pero las planillas no se dejaban de pagar.

El pedido no llega

•Generando atrasos en los trabajos y horas muerta porque la gente está parada por falta del material, pero las planillas no se dejaban de pagar.

El pedido llega tarde

•En otros casos hasta triplicado) porque el mismo requerimiento lo hacía más de una persona y en logística no realizaban las validaciones correspondientes generando un gasto innecesario y por ende sobrecosto.

Pedido duplicado

CONSECUENCIAS

LA CANTIDAD DE PRODUCTO QUE SE SOLICITABA

Por ejemplo:Ingeniero 1 pide 100 discos de corte para el proyecto Elepant.Ingeniero 2 pide 100 discos de corte para el proyecto Laion.Ingeniero 3 pide 100 discos de corte para el proyecto Monki.El almacenero también pide otros 100 discos de corte para su stock.

Estos pedidos solicitados por cada ingeniero de obra eran mensuales y no eran solicitados en una fecha programada, sino que lo solicitaban en cualquier momento, lo que daba a entender que no había una programación tanto de pedidos como de entregas (no había un orden)

PROBLEMA

Generando así inventarios excesivos, compra de productos a cada momento, pensando que todo era urgente, si bien es cierto dichos productos se iban a utilizar en las obras sí o sí, pero la compra y entrega rápida en el momento generaba pérdidas de tiempo y de dinero, prácticamente era dinero botado que si estuviera en el banco más tiempo podría generar intereses a favor de la empresa.

CONSECUENCIAS

*Realizar un listado con los 10 materiales mayor consumo*Realizar un cuadro ordenando de mayor a menor consumo

ITEM MATERIALESCONSUMO MENSUAL

% ACUMULADO

FRECUENCIA ACUMULADA

1 Ø DISCOS DE CORTE 400 25% 4002 Ø DISCO DE DESBASTE 350 47% 7503 Ø VARILLAS DE SOLDADURA 250 63% 1000

4 Ø SOLDADURA (MIG/MAG) ALAMBRE 200 75% 12005 Ø PINTURA EPOXICA 100 82% 13006 Ø BROCAS 90 87% 13907 Ø PASTILLAS CARBURADAS 70 92% 14608 Ø BALONES DE OXÍGENO 60 96% 1520

9 Ø BOQUILLAS DE CORTE POR PLASMA 50 99% 157010 Ø THINNER ACRILICO 20 100% 1590

SOLUCIÓN

SOLUCIÓN*Realizar un Pareto con estos productos para hacer una Análisis

Ø DIS

COS

DE CO

RTE

Ø DIS

CO D

E DES

BAST

E

Ø VAR

ILLA

S DE

SOLD

ADURA

Ø SOLD

ADURA

(MIG

/MAG

) ALA

MBR

E

Ø PIN

TURA

EPO

XICA

Ø BRO

CAS

Ø PAS

TILL

AS C

ARBU

RADAS

Ø BAL

ONES D

E OXÍ

GENO

Ø BOQUIL

LAS

DE CO

RTE

POR

PL...

Ø THIN

NER A

CRIL

ICO

0

40

80

120

160

200

240

280

320

360

400

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

CONSUMO MENSUAL % ACUMULADO

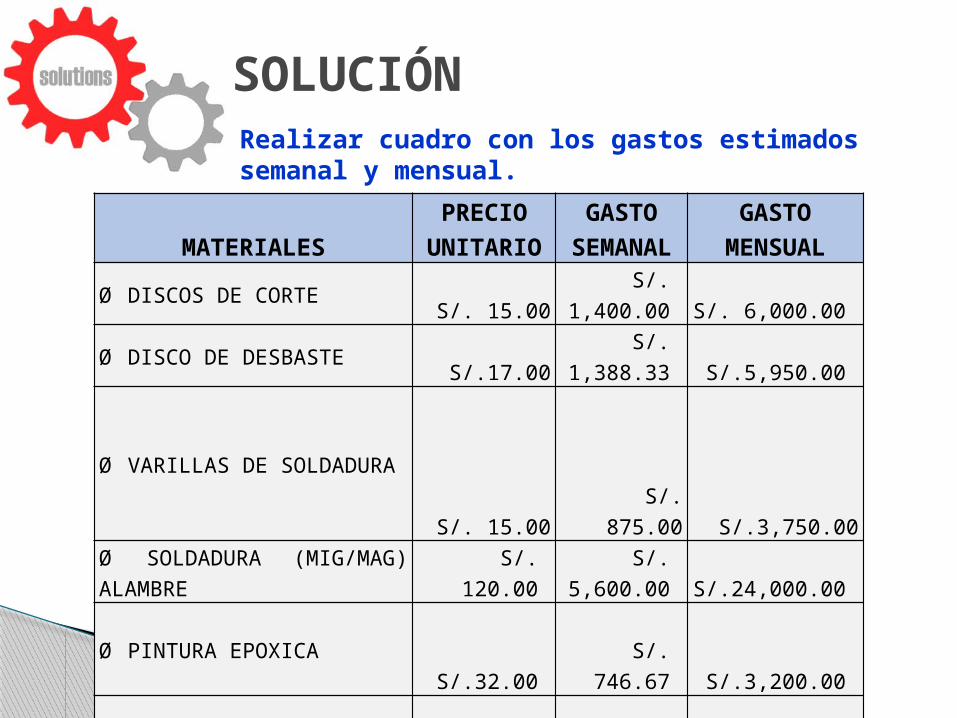

Realizar cuadro con los gastos estimados semanal y mensual.

MATERIALESPRECIO

UNITARIOGASTO

SEMANALGASTO

MENSUALØ DISCOS DE CORTE S/. 15.00 S/. 1,400.00 S/. 6,000.00 Ø DISCO DE DESBASTE S/.17.00 S/. 1,388.33 S/.5,950.00

Ø VARILLAS DE SOLDADURAS/. 15.00

S/.

875.00 S/.3,750.00Ø SOLDADURA (MIG/MAG) ALAMBRE S/. 120.00 S/. 5,600.00 S/.24,000.00

Ø PINTURA EPOXICA S/.32.00 S/. 746.67

S/.3,200.00

Ø BROCAS S/.12.00 S/. 252.00

S/.1,080.00 Ø PASTILLAS CARBURADAS S/.25.00 S/. 408.33 S/. 1,750.00

Ø BALONES DE OXÍGENO S/.80.00

S/.

1,120.00 S/. 4,800.00 Ø BOQUILLAS DE CORTE POR PLASMA

S/.30.00 S/. 350.00 S/. 1,500.00

Ø THINNER ACRILICO S/.23.00 S/. 107.33 S/. 460.00 S/.12,247.67 S/. 52,490.00

SOLUCIÓN

Con estas medidas el “BRAVO” sacó un promedio de cuánto se consumió en el mes anterior y pidió a cada ingeniero de proyecto sus estimados para el siguiente mes, al comparar sus cuadros con los nuevos requerimientos de consumibles, pudo realizar un pedido que se acercara más a la realidad de la necesidad de dichos proyectos.

Esto condujo a que se comprara por lote y ya no por proyecto, se eviten las pequeñas compras y/o compras consecutivas, trayendo consigo un mejor precio por parte del proveedor, ahorro en transporte y mayor control a los centros de costo, ya que a medida iban pidiendo el producto a almacén, el encargado de despacho derivaba a los centros de costo de cada proyecto solicitante.

Entonces como los proyectos ya sabían que no se les iba a dar el producto las veces que ellos quisieran, se dio el uso debido de los consumibles y ya no descartarlos cuando realmente todavía servían para trabajar, reduciéndose en un 15% el consumo por la optimización en su uso. Otro punto a favor fue que se pudo hacer convenios con proveedores (Productos a consignación), el cual constaba en que ellos dejaban sus productos en los almacenes de la empresa METALICOS S.A. y la empresa les abonaba según el consumo.