MBA. OFELIA GÓMEZ NIÑO Docente Investigadora UTS UNIDADES TECNOLÓGICAS DE SANTANDER CONTADURÍA...

31

MBA. OFELIA GÓMEZ NIÑO Docente Investigadora UTS UNIDADES TECNOLÓGICAS DE SANTANDER CONTADURÍA PÚBLICA GESTIÓN DE COSTOS: UNA ESTRATEGIA COMPETITIVA CASO: INDUSTRIA DE CONFECCIÓN TEXTIL EN BUCARAMANGA LINEA DE INVESTIGACIÓN: COMPETITIVIDAD Y CLIMA DE NEGOCIOS

-

Upload

sarita-solar -

Category

Documents

-

view

224 -

download

0

Transcript of MBA. OFELIA GÓMEZ NIÑO Docente Investigadora UTS UNIDADES TECNOLÓGICAS DE SANTANDER CONTADURÍA...

MBA. OFELIA GÓMEZ NIÑODocente Investigadora UTS

UNIDADES TECNOLÓGICAS DE SANTANDERCONTADURÍA PÚBLICA

GESTIÓN DE COSTOS: UNA ESTRATEGIA COMPETITIVA

CASO: INDUSTRIA DE CONFECCIÓN TEXTIL EN BUCARAMANGA

LINEA DE INVESTIGACIÓN: COMPETITIVIDAD Y CLIMA DE NEGOCIOS

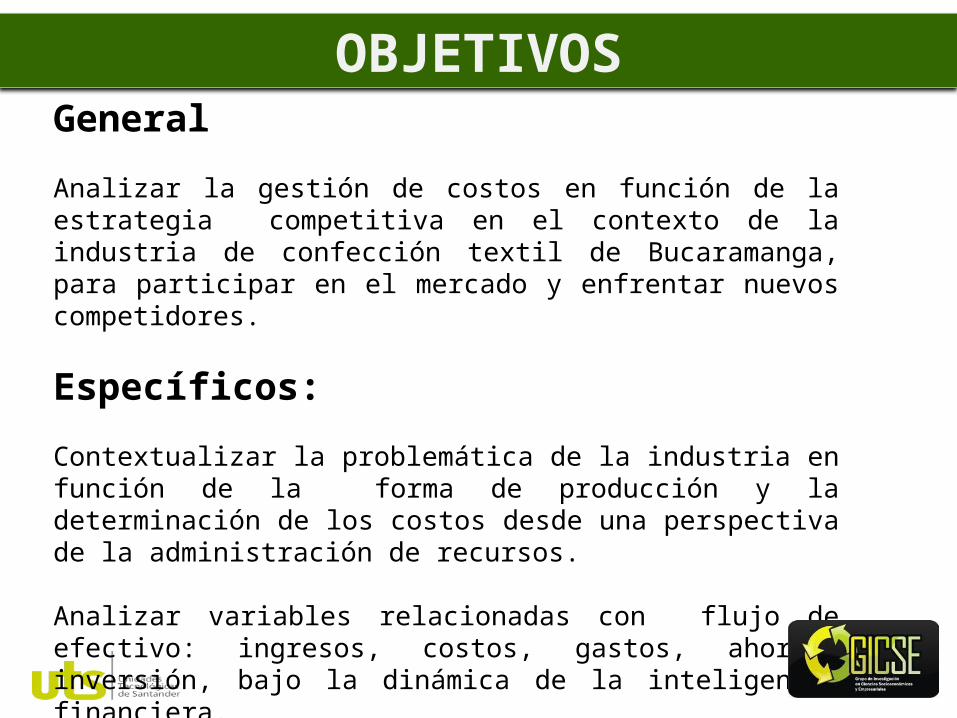

OBJETIVOSGeneral

Analizar la gestión de costos en función de la estrategia competitiva en el contexto de la industria de confección textil de Bucaramanga, para participar en el mercado y enfrentar nuevos competidores.

Específicos:

Contextualizar la problemática de la industria en función de la forma de producción y la determinación de los costos desde una perspectiva de la administración de recursos.

Analizar variables relacionadas con flujo de efectivo: ingresos, costos, gastos, ahorro, inversión, bajo la dinámica de la inteligencia financiera.

Definir el aporte de la profesión contable en la gestión de costos y el fortalecimiento de las finanzas empresariales.

CONTEXTUALIZACIÓN

COLOMBIA PAÍS DE OPORTUNIDADES

Segundo país del mundo en diversidad, después de Brasil.Cuenta con:35.000 especies de plantas3.000 clases de vertebrados1.800 clases de aves27 clases de reptiles712 tipos de anfibios127 clases de pecesPetróleoCarbónGas naturalOro EsmeraldasNíquelFloresFrutasOcéanos

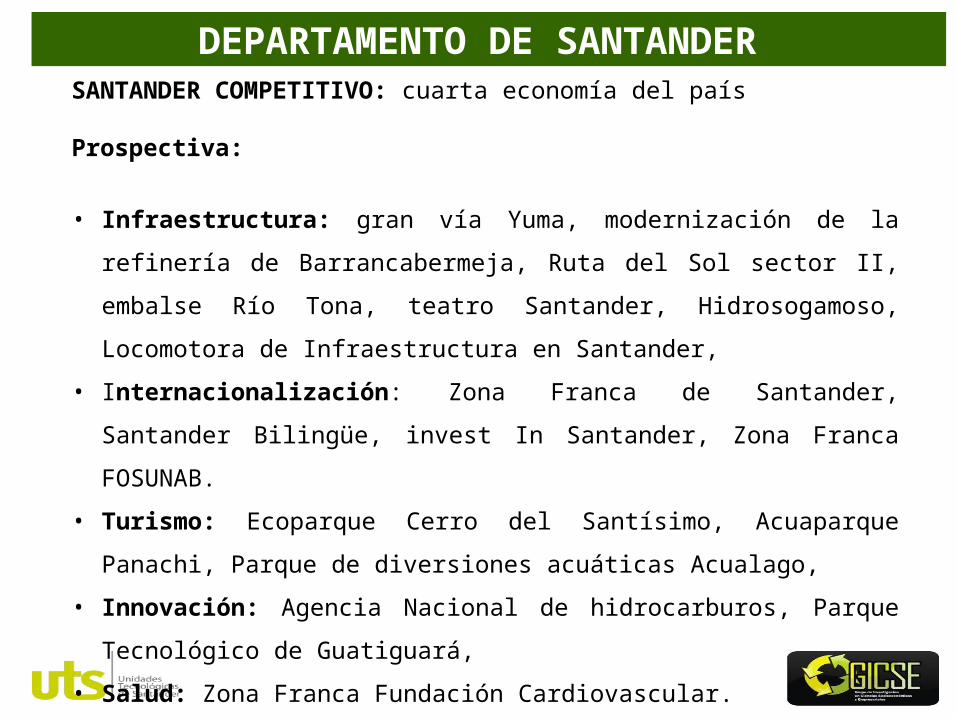

DEPARTAMENTO DE SANTANDER SANTANDER COMPETITIVO: cuarta economía del país

Prospectiva:

• Infraestructura: gran vía Yuma, modernización de la refinería de

Barrancabermeja, Ruta del Sol sector II, embalse Río Tona, teatro

Santander, Hidrosogamoso, Locomotora de Infraestructura en Santander,

• Internacionalización: Zona Franca de Santander, Santander Bilingüe,

invest In Santander, Zona Franca FOSUNAB.

• Turismo: Ecoparque Cerro del Santísimo, Acuaparque Panachi, Parque de

diversiones acuáticas Acualago,

• Innovación: Agencia Nacional de hidrocarburos, Parque Tecnológico de

Guatiguará,

• Salud: Zona Franca Fundación Cardiovascular.

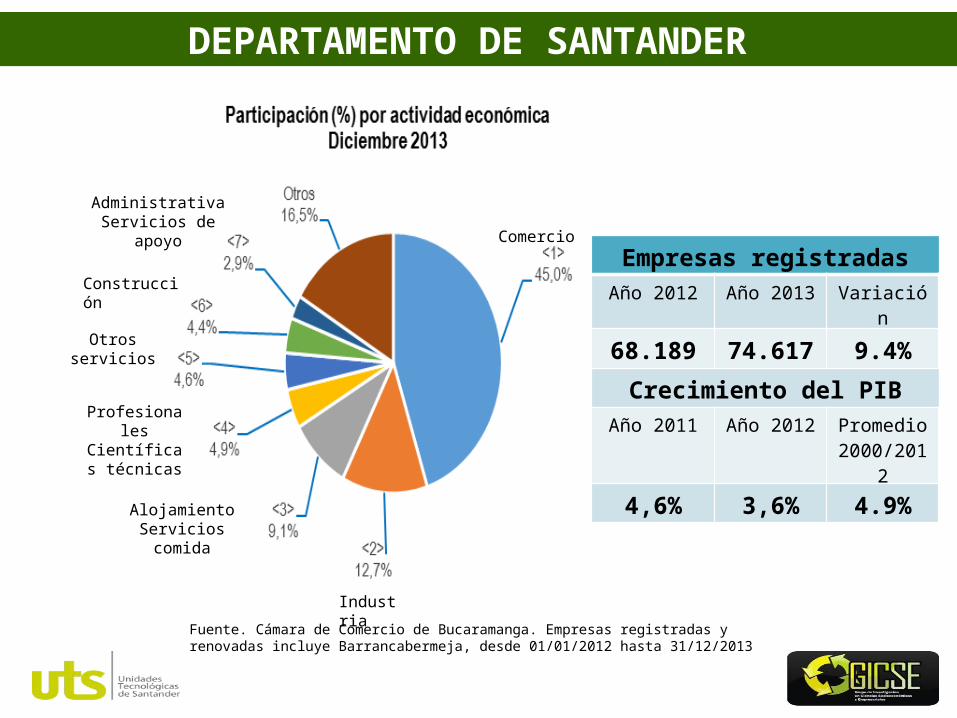

DEPARTAMENTO DE SANTANDER

Comercio

AdministrativaServicios de apoyo

Construcción

Otros servicios

ProfesionalesCientíficas técnicas

Industria

AlojamientoServicios comida

Empresas registradasAño 2012 Año 2013 Variación

68.189 74.617 9.4%

Crecimiento del PIBAño 2011 Año 2012 Promedio

2000/2012

4,6% 3,6% 4.9%

Fuente. Cámara de Comercio de Bucaramanga. Empresas registradas y renovadas incluye Barrancabermeja, desde 01/01/2012 hasta 31/12/2013

TAMAÑO ACTIVOS EN PESOS NO DE EMPRESAS

MICROEMPRESA Hasta $283.000.001 60.379

PEQUEÑA EMPRESA Hasta $2.883.500.000 2.746

MEDIANA EMPRESA Hasta $17.0001.000.000 691

GRAN EMPRESA Más de $ 17.001.000.000 279

TOTAL 64.085

Fuente. Cámara de Comercio de Bucaramanga, 2012

EMPRESAS CLASIFICADAS POR TAMAÑO

TENDENCIAS

GLOBALIZACIÓN

Buscar la sostenibilidad y sustentabilidad

Integrar nuevas tecnologías a los procesos

Fortalecer la sociedad del conocimiento

Incursionar en nuevas formas de producción o comercio

Apoyar la dinámica del comportamiento

Generar nuevos aprendizajes e innovación de conocimientos

Fuente. Gómez Niño, Ofelia. Revista 51 Apuntes del CENES UPTC, Tunja 2011. Revista 70 EAN, Escuela de Administración y Negocios, Bogotá 2011

INDUSTRIA DE CONFECCIONES DE BUCARAMANGA

Estudio con 52 empresas

Cultura de asociatividad

75% Personas naturales,

25% jurídicas

El 77% son administradas

por los propietarios

79% fabrican marcas propias,

19% fabrican propias y de

terceros

Diversifican las líneas de

productos: bebé, niña, niño, 50% fabrican todas

las líneas

50% programan la producción con base en pedidos de

clientes

88% costean con base en órdenes de producción

31% fijan el precio con

costo estimado, el 23% con

costo estimado y precios de la competencia

85% controlan desperdicio.

programación, reproceso y

calidad

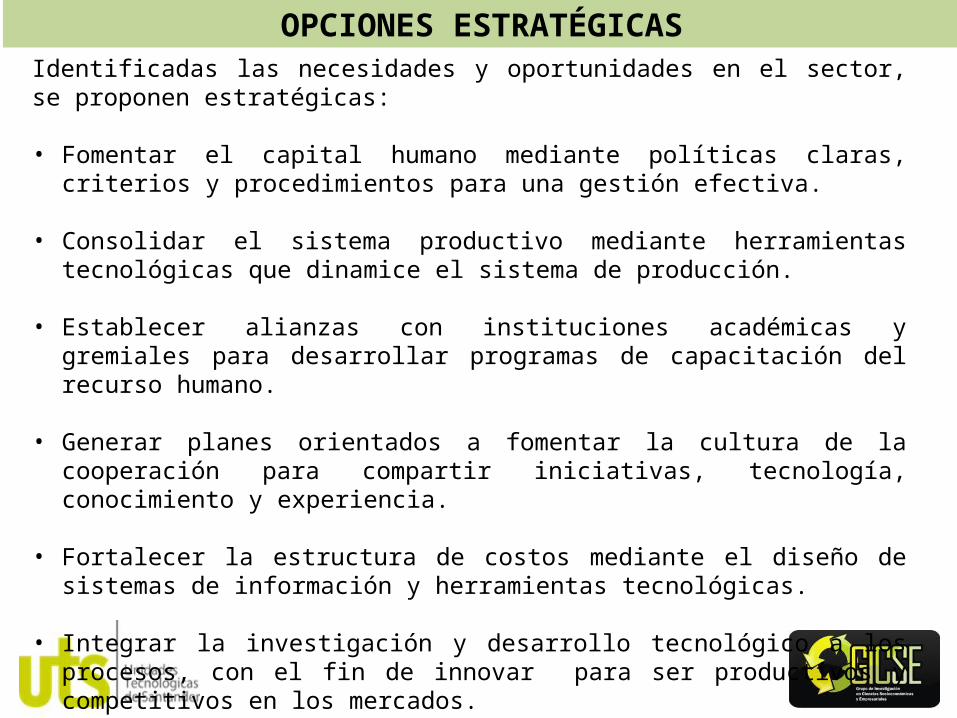

OPCIONES ESTRATÉGICASIdentificadas las necesidades y oportunidades en el sector, se proponen estratégicas:

• Fomentar el capital humano mediante políticas claras, criterios y procedimientos para una gestión efectiva.

• Consolidar el sistema productivo mediante herramientas tecnológicas que dinamice el sistema de producción.

• Establecer alianzas con instituciones académicas y gremiales para desarrollar programas de capacitación del recurso humano.

• Generar planes orientados a fomentar la cultura de la cooperación para compartir iniciativas, tecnología, conocimiento y experiencia.

• Fortalecer la estructura de costos mediante el diseño de sistemas de información y herramientas tecnológicas.

• Integrar la investigación y desarrollo tecnológico a los procesos, con el fin de innovar para ser productivos y competitivos en los mercados.

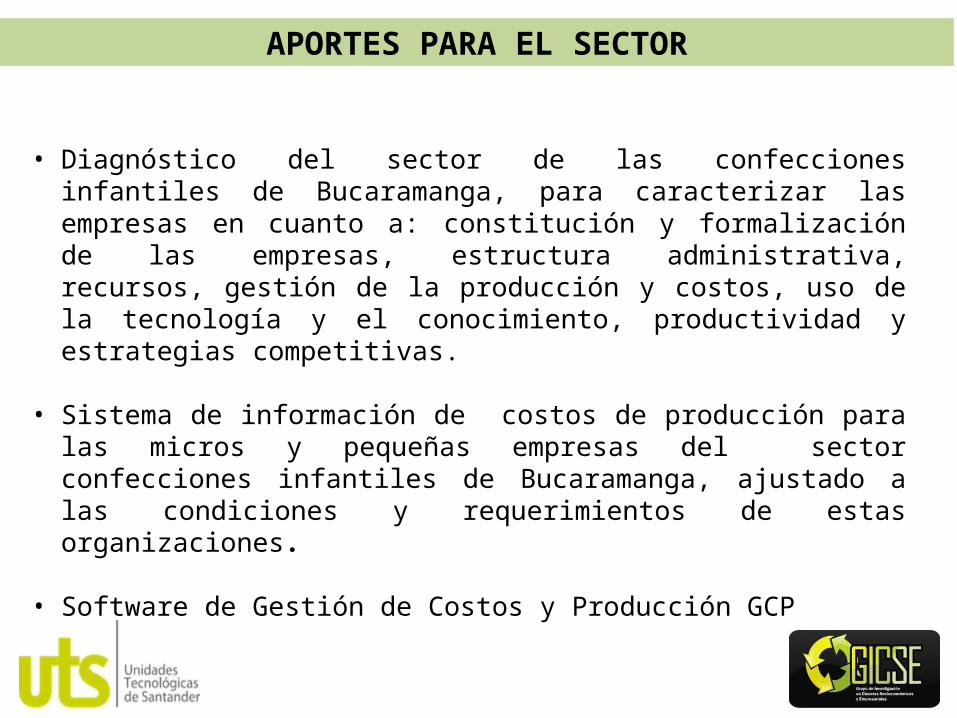

APORTES PARA EL SECTOR

• Diagnóstico del sector de las confecciones infantiles de Bucaramanga, para caracterizar las empresas en cuanto a: constitución y formalización de las empresas, estructura administrativa, recursos, gestión de la producción y costos, uso de la tecnología y el conocimiento, productividad y estrategias competitivas.

• Sistema de información de costos de producción para las micros y pequeñas empresas del sector confecciones infantiles de Bucaramanga, ajustado a las condiciones y requerimientos de estas organizaciones.

• Software de Gestión de Costos y Producción GCP

GESTIÓN DE COSTOSRueda de estrategia competitiva

Fuente. Porter, Michel. Estrategia competitiva

ESTRATEGIAS COMPETITIVAS

En una economía global, se requiere tener ventaja sobre los competidores para lograr posicionamiento en el mercado, esto se logra sólo cuando es posible encarar con acciones defensivas u ofensivas para ejercer una posición defendible en la industria.

Para encarar los factores de la competencia, se dispone de tres estrategias genéricas de gran eficiencia para lograr mejor desempeño, estas son:

1. Liderazgo global en costos2. Diferenciación3. Enfoque o concentración

Michael E. Porter (2000)

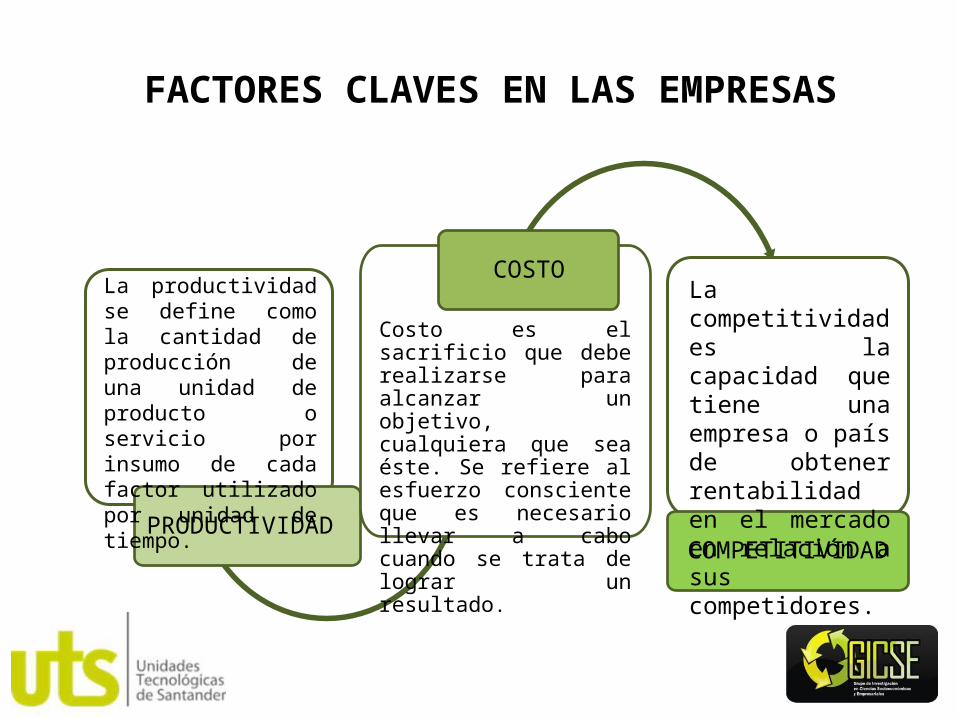

PRODUCTIVIDAD

Costo es el sacrificio que debe realizarse para alcanzar un objetivo, cualquiera que sea éste. Se refiere al esfuerzo consciente que es necesario llevar a cabo cuando se trata de lograr un resultado.

COSTO

COMPETITIVIDAD

FACTORES CLAVES EN LAS EMPRESAS

La productividad se define como la cantidad de producción de una unidad de producto o servicio por insumo de cada factor utilizado por unidad de tiempo.

La competitividad es la capacidad que tiene una empresa o país de obtener rentabilidad en el mercado en relación a sus competidores.

VARIABLES RELACIONADAS CON LAS FINANZAS

INGRESOS

COSTOS

AHORRO

INVERSIÓN

CLASIFICACIÓN DE LOS COSTOS

• De acuerdo al tiempo en que se cargan o se enfrentan a los ingresos

Costos del periodo Costos del

producto

• Gastos de administración• Gastos de venta• Gastos financieros

• Materias primas• Mano de obra• Costos indirectos de fabricación

Se identifican con los intervalos de tiempo no con el producto.

El costo de los productos vendidos se llevan contra los ingresos y los demás se capitalizan en los inventarios.

CLASIFICACIÓN DE LOS COSTOS

• De acuerdo al comportamiento

Fijos Variables Mixtos

CLASIFICACIÓN DE LOS COSTOS

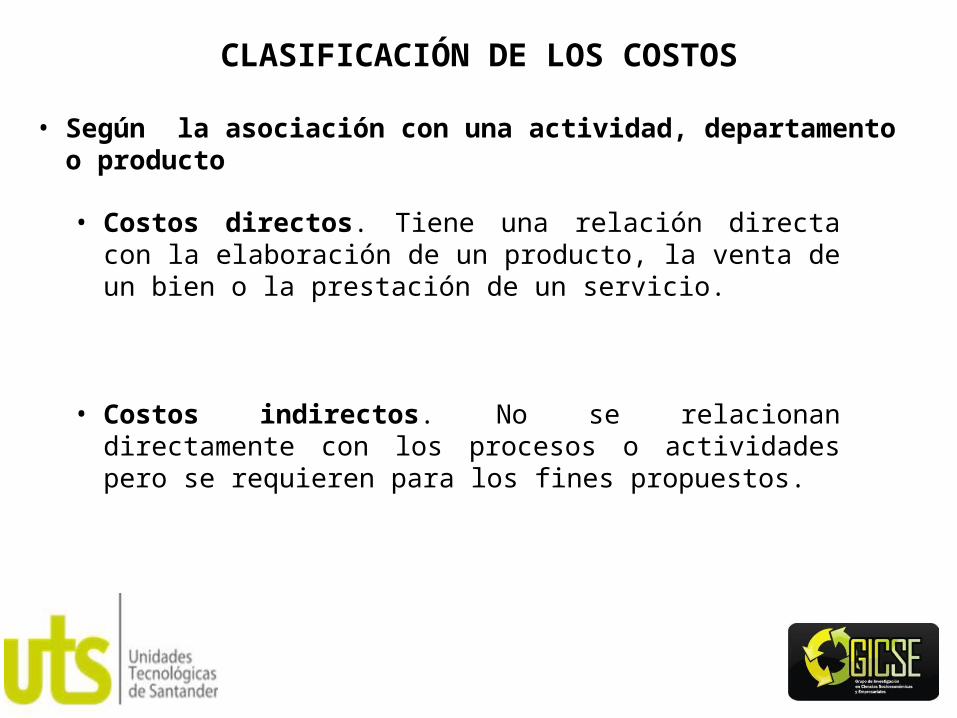

• Según la asociación con una actividad, departamento o producto

• Costos directos. Tiene una relación directa con la elaboración de un producto, la venta de un bien o la prestación de un servicio.

• Costos indirectos. No se relacionan directamente con los procesos o actividades pero se requieren para los fines propuestos.

ACTIVIDAD INDUSTRIAL

ASIGNACIÓN DE COSTOS

Fuente. Autores

OBJETIVOS FINANCIEROS DE UN NEGOCIO

INGRESOS

COSTOS Y GASTOS

UTILIDAD

RENTABILIDAD

FLUJOS DE EFECTIVO

CONSOLIDACIÓN CRECIMIENTO

VALOR AGREGADO

Los inversionistas toman la decisión de invertir en un negocio con el fin de obtener utilidades, excelente rentabilidad, garantice crecimiento y permanencia de la empresa en el mercado.

Los inversionistas asumen un riesgo que no es posible evitarlo pero sí minimizarlo.

Fuente. Autora

REALIDADES DE LAS EMPRESAS

Una compañía que desea obtener resultados económicos, tiene que ejercer el liderazgo en algo realmente valioso para el cliente o mercado. Puede ser en un limitado pero importante aspecto de la línea de producción, puede ser en sus servicios o en su distribución, ó puede ser en su capacidad de transformar ideas en productos vendibles en el mercado, con rapidez y bajo costo.

Peter F. Drucker (1966) «La Gerencia Efectiva»

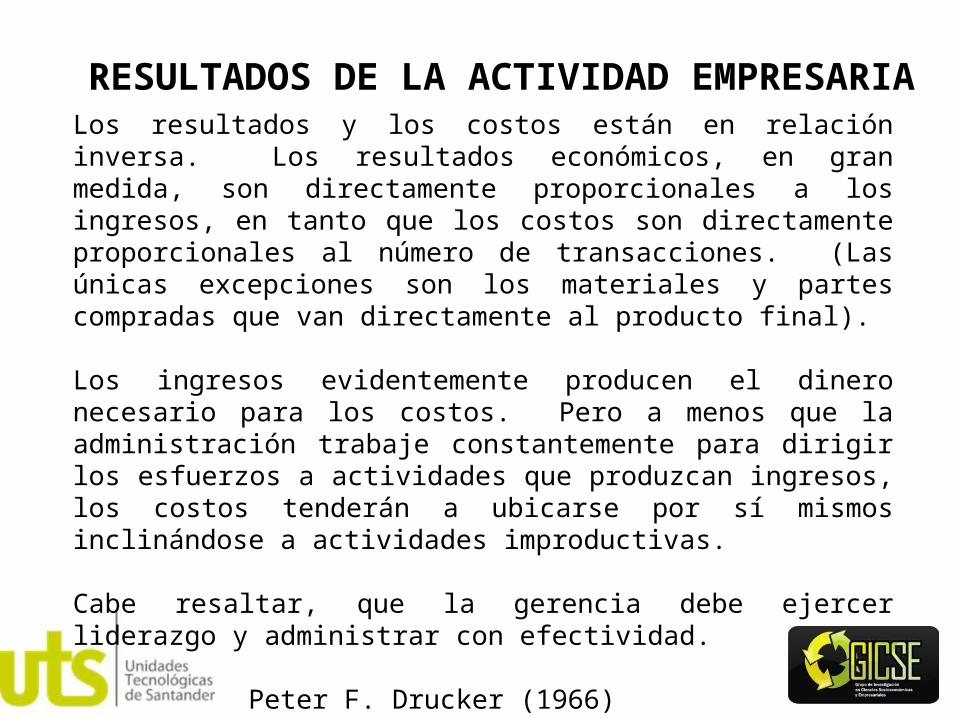

RESULTADOS DE LA ACTIVIDAD EMPRESARIALos resultados y los costos están en relación inversa. Los resultados económicos, en gran medida, son directamente proporcionales a los ingresos, en tanto que los costos son directamente proporcionales al número de transacciones. (Las únicas excepciones son los materiales y partes compradas que van directamente al producto final).

Los ingresos evidentemente producen el dinero necesario para los costos. Pero a menos que la administración trabaje constantemente para dirigir los esfuerzos a actividades que produzcan ingresos, los costos tenderán a ubicarse por sí mismos inclinándose a actividades improductivas.

Cabe resaltar, que la gerencia debe ejercer liderazgo y administrar con efectividad. Peter F. Drucker (1966) «La Gerencia Efectiva»

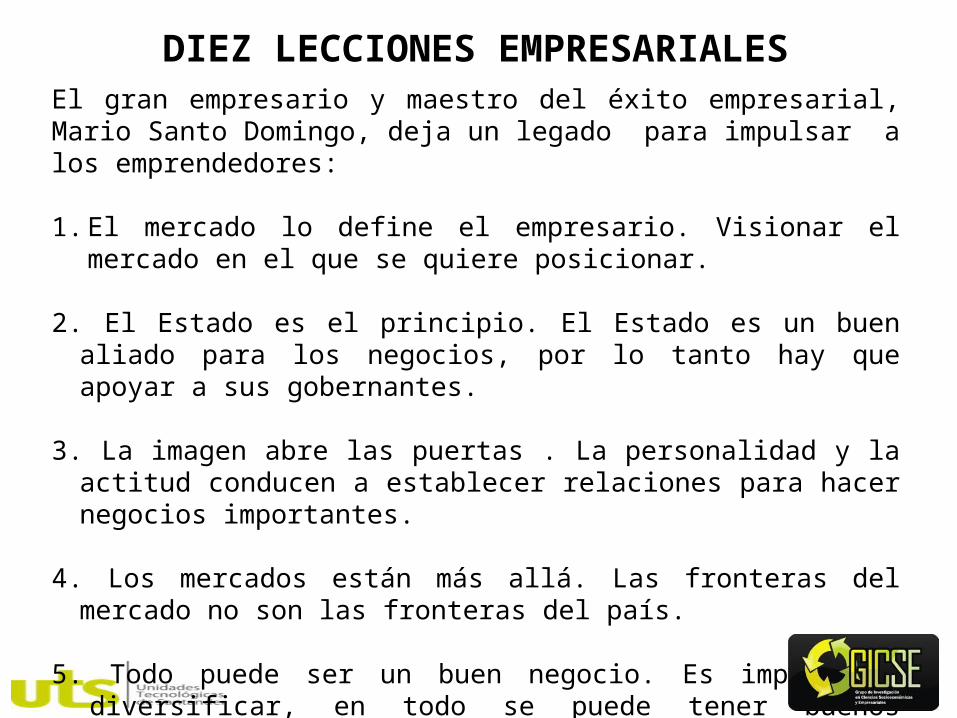

DIEZ LECCIONES EMPRESARIALESEl gran empresario y maestro del éxito empresarial, Mario Santo Domingo, deja un legado para impulsar a los emprendedores:

1. El mercado lo define el empresario. Visionar el mercado en el que se quiere posicionar.

2. El Estado es el principio. El Estado es un buen aliado para los negocios, por lo tanto hay que apoyar a sus gobernantes.

3. La imagen abre las puertas . La personalidad y la actitud conducen a establecer relaciones para hacer negocios importantes.

4. Los mercados están más allá. Las fronteras del mercado no son las fronteras del país.

5. Todo puede ser un buen negocio. Es importante diversificar, en todo se puede tener buenos resultados, siempre que se consoliden las marcas.

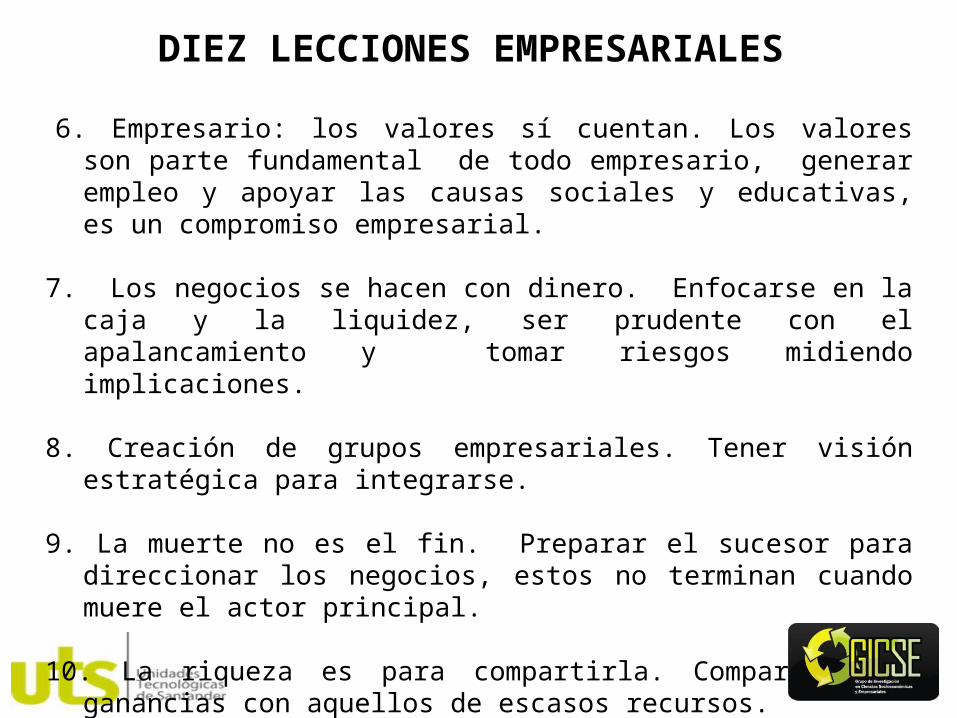

DIEZ LECCIONES EMPRESARIALES

6. Empresario: los valores sí cuentan. Los valores son parte fundamental de todo empresario, generar empleo y apoyar las causas sociales y educativas, es un compromiso empresarial.

7. Los negocios se hacen con dinero. Enfocarse en la caja y la liquidez, ser prudente con el apalancamiento y tomar riesgos midiendo implicaciones.

8. Creación de grupos empresariales. Tener visión estratégica para integrarse.

9. La muerte no es el fin. Preparar el sucesor para direccionar los negocios, estos no terminan cuando muere el actor principal.

10. La riqueza es para compartirla. Compartir sus ganancias con aquellos de escasos recursos.

EL CONTADOR Y LAS FINANZAS EMPRESARIALESEl Contador Público es un profesional que se caracteriza por su idoneidad para ejercer la profesión, ser emprendedor y mantener una visión de negocios e inteligencia financiera.

¿Por qué el Contador Público es inteligente financieramente?

Son varias las respuestas, entre ellas se tiene:

• Maneja la información financiera del negocio.• Proyecta financieramente la empresa.• Administra los recursos y los costos.• Interpreta fenómenos económicos.• Maneja flujos de efectivo.• Planifica los impuestos y responsabilidades tributarias.• Evalúa proyectos.• Desarrolla planes de control y contingencias.• Genera indicadores de rendimiento y generación de valor en las

empresas.

CONCLUSIONESLa industria de confecciones, aporta a la economía regional y al empleo, aunque presenta necesidades también tiene oportunidades. Los costos se integran en las diversas áreas, una buena estrategia de gestión apoya el fortalecimiento de estas organizaciones.

Colombia es un país de oportunidades, Santander, ofrece las condiciones para desarrollar negocios, aunque el 98, 5% de las empresas son micro y pequeñas, es posible apoyar su crecimiento.

Las variables: ingresos, costos, ahorro e inversión administradas eficientemente, son la clave del desempeño financiero y éxito empresarial, reflejado en el valor económico agregado.

El Contador Público es un actor con alto potencial de inteligencia financiera, para contribuir con las finanzas empresariales, mediante la gestión eficiente.

BIBLIOGRAFÍA

Horngren, C., Datar, S., Foster, G. (2007). Contabilidad de Costos. Un enfoque Gerencial. México: Editorial Pearson, Prentice Hall. Decima segunda edición (p. 60).

Drucker, Peter F. La gerencia efectiva. Editorial D’ vinni S.A. Bogotá Colombia, 2012

Kim, R., Mauborgne, R. (2005). La estrategia de Océano Azul. Bogotá: Editorial Norma (p.23).

León, O. (1999). Administración financiera. Fundamentos y aplicaciones. Cali Colombia: Editorial Prensa Moderna Impresores S.A. (p. 2)

Martínez, C. (2007). Estadística y muestreo. Santafé de Bogotá, Colombia: Editorial ECOE EDICIONES (p. 390-392).

Meléndez, H. (2004). Gestión de producción. Bucaramanga, Colombia: Universidad Santo Tomás (p. 15)

Méndez, C. (2005). Metodología. Diseño y desarrollo del proceso de investigación. México: Editorial Mc Graw Hill (p. 136).

BIBLIOGRAFÍA

Polimeni, R., Fabozzi, F., Adelberg, A. (2005) .Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. Santafé de Bogotá, Colombia: Editorial Mc Graw Hill (p. 11). Porter, M. (2007). Estrategia Competitiva. México. Grupo Editorial Patria ( p. 13-51).

Porter, Michael E. Estrategia competitiva. Técnicas para el análisis de los sectores industriales y de la competencia. Grupo editorial PATRIA. México 2007.

Ramírez, D. (2008). Contabilidad Administrativa. México, Distrito Federal: Editorial Mc Graw Hill (p.69).

Sinisterra, G. (2006). Contabilidad de costos. Santafé de Bogotá, Colombia: Editorial ECOOE EDICIONES (p. 178).

Trujillo, M. (2007). Informe ACOPI Santander. Bucaramanga, Colombia.

«En una competencia mundial en la que todos

corren, el que se queda quieto está echando

para atrás…»

MICHAEL E. PORTER.