Material Informativo Credito Mi Vivienda

14

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes [Escribir texto] Objetivo: Dar a conocer a los clientes del Banco Financiero del Perú sus derechos y obligaciones, en relación al Producto o Servicio que hubiese contratado, de acuerdo al marco normativo vigente. 1. Procedimiento para la cancelación del crédito. La cancelación de un Crédito Hipotecario solo requiere de instrucción formal del cliente mediante Carta Simple o mediante formato proporcionado por el Banco denominado “Sírvase Ejecutar” debiendo señalar el número de la cuenta donde se encuentran los fondos. Los canales de atención para recepción del citado documento son nuestra Red de Oficinas y nuestro Centro Hipotecario. 2. Procedimiento para realizar pagos anticipados. Para la realización de prepagos el cliente solo deberá completar el formato adjunto (Ver Anexo 1) donde indicará el monto a amortizar y el plazo, en caso de cancelación total aplica el punto descrito en primer ítem. 3. Procedimiento para dejar sin efecto una autorización de débito automático. El cliente solo debe llenar un Sírvase Ejecutar (formato proporcionado por el Banco), brindado por nuestro funcionario, o enviar una carta solicitando la no vinculación de la cuenta al préstamo, sin embargo es importante indicar que el Banco en caso de incumplimiento puede realizar el cobro de la deuda sobre las cuentas relacionadas al cliente. CREDITO HIPOTECARIO MATERIAL INFORMATIVO (Art. 19 “A” del Reglamento de Transparencia) Fecha de actualización: Setiembre 2011

-

Upload

alin-valdez-guevara -

Category

Documents

-

view

16 -

download

1

Transcript of Material Informativo Credito Mi Vivienda

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

Objetivo:

Dar a conocer a los clientes del Banco Financiero del Perú sus derechos y

obligaciones, en relación al Producto o Servicio que hubiese contratado, de

acuerdo al marco normativo vigente.

1. Procedimiento para la cancelación del crédito. La cancelación de un Crédito Hipotecario solo requiere de instrucción formal del cliente mediante Carta Simple o mediante formato proporcionado por el Banco denominado “Sírvase Ejecutar” debiendo señalar el número de la cuenta donde se encuentran los fondos. Los canales de atención para recepción del citado documento son nuestra Red de Oficinas y nuestro Centro Hipotecario. 2. Procedimiento para realizar pagos anticipados.

Para la realización de prepagos el cliente solo deberá completar el formato adjunto (Ver Anexo 1) donde indicará el monto a amortizar y el plazo, en caso de cancelación total aplica el punto descrito en primer ítem. 3. Procedimiento para dejar sin efecto una autorización de débito

automático.

El cliente solo debe llenar un Sírvase Ejecutar (formato proporcionado por el Banco), brindado por nuestro funcionario, o enviar una carta solicitando la no vinculación de la cuenta al préstamo, sin embargo es importante indicar que el Banco en caso de incumplimiento puede realizar el cobro de la deuda sobre las cuentas relacionadas al cliente.

CREDITO HIPOTECARIO

MATERIAL INFORMATIVO (Art. 19 “A” del Reglamento de Transparencia)

Fecha de actualización: Setiembre 2011

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

4. Consecuencias en caso de incumplimiento de pago de las obligaciones así como los efectos del refinanciamiento o reestructuración de deuda.

En las operaciones de financiamiento de Créditos Hipotecarios de programas sociales (Fondo Mi vivienda) en caso de incurrir en mora superior a los 29 días pierden el beneficio del bono del buen pagador durante el siguiente semestre y su calificación en SBS se deteriora, adicionalmente de ser el caso podemos dar por vencida la obligación y ejecutar la garantía hipotecaria constituida a favor del Banco. En los casos de refinanciamiento, se reporta al cliente con la nueva calificación según norma SBS, es importante indicar que para los Créditos Hipotecarios de programas sociales se requiere aprobación del Fondo Mivivienda.

Anexo 1: Formato para realizar amortizaciones

Lima, XX de XXXX de 201X. Señores Banco Financiero Presente.-

Referencia: Amortización de crédito hipotecario N ° XXXXXXX y reducción del plazo pactado.

Yo XXXXXXXXXXX identificado con D.N.I N° XXXXXXX solicito debitar de mi cuenta XXXXXX N° XXXXXXX la suma de XXXXXX (indicar monto en números y letras), a fin de amortizar el crédito hipotecario N° XXXXXXXX, que mantengo en vuestro Banco, solicitando además la reducción del plazo inicialmente pactado de XX cuotas a XX cuotas (de las cuales ya he pagado XX y tendría pendientes de pago XX). Es importante recalcar que las demás condiciones del crédito permanecen inalterables, incluyendo la vigencia de la garantía hipotecaria constituida en respaldo de dicha operación crediticia. Finalmente, debo indicarle que los gastos asociados a mi solicitud, deberán ser cargados en la cuenta XXXXX señalada en la presente. Sin otro particular, sirva la presente para saludarlos. Atentamente, _____________________________ Firma

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

1. Procedimiento para la cancelación del crédito.

El cliente podrá realizar sus pagos en cualquiera de las ventanillas de la Red de

Oficinas del Banco Financiero y Carsa a nivel Nacional, para lo cual deberá

proporcionar al Representante Financiero el Nº del crédito e indicar el monto

a pagar de acuerdo a su cronograma de pago. Si el cliente no contara con esta

información o estuviera pagando fuera de fecha, antes de acercarse a la

ventanilla, podrá consultar con nuestros funcionarios, los datos necesarios de

su cuota a pagar.

Se recomienda al cliente que después de realizado su pago (antes de retirarse)

éste revise su voucher para que verifique la conformidad del pago (Ejemplo:

monto, Nº de crédito, nombre del Titular, etc.).

Nota: Si el cliente se encontrara en una ciudad que estuviese fuera de nuestra cobertura, podrá realizar el pago de sus cuotas además en las oficinas del Banco de la Nación. 2. Procedimiento para realizar pagos anticipados.

Cancelación anticipada.- El cliente se acercará, a cualquiera de las Oficinas del Banco Financiero, en

horario de atención para solicitar el pago anticipado presentando su

documento de identidad.

Nuestros funcionarios (Plataforma de Servicios, Jefe de Servicio de Agencia o

Supervisor de Caja) consultarán al cliente si desea contactarse con el Jefe

Comercial (Microfinanzas).

Además procederán a calcular la liquidación de la deuda del cliente e

informarán al Representante Financiero (Caja) para procesar la operación.

3. Procedimiento para el ejercicio de los avales o fiadores de los usuarios.

El ó los avales del crédito de Microfinanzas desempeñan el papel de garante solidario del deudor principal o titular del crédito por lo tanto

CREDITO MICROFINANZAS

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

cuenta con los siguientes derechos: Recibir información de las condiciones del crédito contratado como

fiador.

Acercarse a cualquier oficina y requerir toda la información respecto al

estado del crédito.

En caso exista incumplimiento de pago por parte del obligado principal,

recibir los avisos de pago para exigir al titular su pago o en su defecto

asumir solidariamente el pago.

4. Detalle de las consecuencias en caso de incumplimiento en el pago de las obligaciones.

Refinanciamiento o Reestructuración de la deuda. En caso el cliente no cancele las cuotas en el día de su vencimiento se

aplicarán los intereses moratorios, gastos por Gestión de cobranza y otros

especificados en la Hoja Resumen del Crédito. En el caso de los intereses, estos se

devengarán desde el día siguiente a la fecha de vencimiento de la obligación.

Asimismo, en nuestros tarifarios también se detallan los conceptos que se

aplicarán por incumplimiento de las obligaciones contraídas por el Cliente. Sin

perjuicio de ello, ante el incumplimiento por parte del Cliente en el pago del

crédito según las condiciones pactadas, el Banco procederá a realizar el

reporte correspondiente a las Centrales de Riesgos con la calificación que

corresponda, de conformidad con el Reglamento para la Evaluación y

Clasificación del Deudor y la Exigencia de Provisiones vigente.

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

1. Procedimiento para la cancelación de Tarjeta de Crédito El cliente podrá acercarse a cualquiera de nuestras Oficinas del Banco Financiero a nivel nacional (incluyendo las que se encuentran dentro de las tiendas Carsa) y llenar el formulario de “Instrucciones para Cancelación de Tarjeta de Crédito” (formato proporcionado por nuestro Banco) adjuntando fotocopia de su DNI o documento de identidad vigente. El trámite deberá ser realizado únicamente por el titular de la cuenta y es requisito indispensable que el cliente se encuentre sin deuda tanto en la Tarjeta de Crédito como en la Línea Paralela (si es que tuviera). Asimismo, no debe mantener consumos pendientes de autorización. La solicitud será procesada en un plazo máximo de 24 horas. 2. Orden de imputación de pagos en tarjetas de crédito y línea paralela Para Tarjeta de Crédito

1. Gastos y Comisiones en mora,

2. Intereses mora (Disposición de Efectivo, Compras revolventes y

compras a Cuotas),

3. Capital de disposición de efectivo en mora

4. Capital de compras revolventes en mora,

5. Capital de compras a cuotas en mora, en caso EL CLIENTE se encuentre

en esta situación,

6. Gastos y comisiones de la Tarjeta de crédito.

7. Interés de disposición de efectivo vigente.

8. Interés de compras revolventes vigente

9. Interés de compras a cuotas vigente

10. Capital de disposición de efectivo vigente

11. Capital de compras revolventes vigente

12. Capital de compras a cuotas vigente

13. Capital de compras a cuotas futuras

TARJETA DE CREDITO

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

Para Efectivo Inmediato

1. Gastos y comisiones en mora, interés de financiamiento por mora,

interés de la cuota en mora y capital de la cuota en mora en caso EL

CLIENTE se encuentre en esta situación.

2. Gastos y comisiones del Efectivo Inmediato

3. Interés de la cuota vigente del Efectivo Inmediato.

4. Capital de la cuota vigente del Efectivo Inmediato.

5. Capital de las cuotas futuras del Efectivo Inmediato.

Si el cliente mantuviera deuda en la Tarjeta de Crédito y el Efectivo Inmediato

1. Cuota Facturada del Efectivo Inmediato,

2. Pago Mínimo de Tarjeta de Crédito,

3. Deuda Total de Tarjeta de Crédito según la prelación que corresponde.

4. Capital de deuda no vencida del Efectivo Inmediato.

3. Procedimiento para realizar pagos anticipados en forma parcial o total. Todo cliente podrá efectuar pagos anticipados en forma parcial o total en cualquier momento, para lo cual podrá acercarse a cualquiera de nuestras Oficinas del Banco Financiero a nivel nacional (incluyendo las que se encuentran dentro de las tiendas Carsa), a través de los canales de atención ubicados en Boticas Fasa y Prosegur o ingresando a nuestra página web www.financiero.com.pe El pago realizado por un importe mayor a la cuota facturada, aplicará directamente al saldo capital restante, procediendo a reprogramar la deuda y modificando el monto de las cuotas más no el plazo (en el caso de pago anticipado en forma parcial) y cancelando el total de la deuda (en el caso de pago anticipado en forma total). Este procedimiento es aplicable tanto para Tarjeta de Crédito como para la Línea Paralela.

4. Procedimiento para dejar sin efecto una autorización de débito automático.

Todo cliente que haya autorizado el débito automático del pago mínimo de su Tarjeta de Crédito con cargo a su Cuenta de Ahorros, podrá solicitar dejar sin efectivo dicho servicio. Para tal efecto, el cliente deberá acercarse

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

a cualquiera de nuestras Oficinas del Banco Financiero a nivel nacional (incluyendo las que se encuentran dentro de las tiendas Carsa) y llenar el formulario Sírvase Ejecutar (formato proporcionado por nuestro Banco) adjuntando fotocopia de su DNI o documento de identidad vigente para que de esta manera en el plazo máximo dos días útiles de recibida la solicitud se proceda a la desafiliación del servicio solicitado.

1. Procedimiento al Vencimiento de Tarjetas de Debito.

De producirse el vencimiento de LA TARJETA, será responsabilidad de EL TITULAR, el acercarse a las oficinas de EL BANCO portando su documento de identidad para solicitar su reposición. EL TITULAR se obliga a seguir el procedimiento que el banco tenga establecido para tal fin.

2. Así mismo, EL TITULAR declara conocer y aceptar que al momento de asociar las cuentas de EL TITULAR a la Tarjeta de Débito, EL TITULAR debe identificar una de sus cuentas como cuenta “Fast Cash”, la cual será la cuenta de cargo cuando EL TITULAR desee hacer compras en puntos de venta, emplee la opción de "retiro rápido" en los cajeros ATM, y en la que se efectuarán los cargos de mantenimiento y reemplazo de la tarjeta. En caso de que la operación sea de distinta moneda a la cuenta asignada como Fast Cash aplicaría la conversión de moneda al tipo de cambio vigente en EL BANCO el día de la transacción.

3. Procedimiento para realizar pagos anticipados. Cancelación anticipada.-

a) El cliente se acercará a la Plataforma de Servicios o Jefe de Servicios de la Oficina para solicitar el importe total de su obligación.

b) El cliente llenará un Sírvase Ejecutar (formato proporcionado por el Banco), brindado por nuestro funcionario, en donde se indicará el importe a cancelar.

c) El cliente se acercará a la ventanilla con este documento y el dinero para efectuar el pago.

d) El Representante Financiero coordinará con su Supervisor, quien indicará

CREDITO POR CONVENIO

TARJETA DE DEBITO

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

el número de la Cuenta Contable e instruirá la cancelación del crédito al área correspondiente.

Amortización o Pre-pago.-

a) El cliente se acercará a la Plataforma de Servicios o Jefe de Servicios de la Oficina para solicitar el importe de su obligación para la amortización de su crédito.

b) El funcionario validará que el cliente no tenga cuotas atrasadas. c) El cliente llenará un Sírvase Ejecutar (formato proporcionado por el

Banco), brindado por nuestro funcionario, en donde se indicará el monto a amortizar. Asimismo, el cliente deberá señalar si desea reducir el plazo (número de cuotas pendientes); en caso contrario el monto de la cuota disminuirá.

d) El cliente se acercará a la ventanilla con este documento y el dinero para efectuar el pre-pago.

e) El Representante Financiero coordinará con su Supervisor, quien indicará el número de la Cuenta Contable e instruirá la amortización del crédito al área correspondiente, señalando la opción elegida por el cliente respecto del número de cuotas pendientes.

f) El cliente deberá acercarse a la Oficina al día útil siguiente a recoger su nuevo Cronograma de Pagos.

Nota: Las cancelaciones anticipadas y amortizaciones o pre-pagos se realizan en cualquier oficina “tradicional” de Banco Financiero, en el horario de oficina (incluye sábados). 4. Consecuencias del incumplimiento del pago.

Reporte hacia las Centrales de Riesgos. Deterioro de la Calificación Crediticia del cliente. Generación de intereses devengados por los días trascurridos pendientes

de pago. Después de ciento cincuenta y un días (151) de atraso, el crédito pasa a la

condición de Castigo y se evaluará un posible Embargo Judicial.

Efectos del Refinanciamiento del Crédito.-

Cambio de condición de su crédito a Refinanciado. Información de la nueva condición a las Centrales de Riesgos.

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

Deterioro de la Calificación Crediticia del cliente al menos los seis (6) primeros meses.

Efectos de la Reprogramación de la deuda.-

Generación de un nuevo Cronograma de Pagos. Ampliación del plazo del crédito. Ampliación del número de cuotas por los intereses devengados

1. Procedimiento para la cancelación del crédito.

El cliente podrá realizar sus pagos en cualquiera de las ventanillas de la Red de

Oficinas del Banco Financiero a nivel Nacional, para lo cual deberá

proporcionar al Representante Financiero (Cajero) el Nº del crédito e indicar

el monto a pagar de acuerdo a su cronograma de pago. Si el cliente no contara

con esta información o estuviera pagando fuera de fecha, antes de acercarse a

la ventanilla, podrá consultar con nuestros funcionarios de Banca Persona o

Plataforma de Servicio, los datos necesarios de su cuota a pagar.

2. Procedimiento para realizar pagos anticipados.

El cliente se podrá acercar a cualquier oficina del Banco Financiero. El Funcionario de Banca Personas o Plataforma de Servicio, le indicará

al cliente que debe completar el formato denominado “Sírvase Ejecutar”; en el cual se deberá especificar la instrucción a efectuar ya sea por el pre-pago de cuotas o por una pre-cancelación del crédito.

Se le indicará al Cliente que se acerque con algún Representante Financiero (Cajero) para que realice el depósito del dinero en la Cuenta de Ahorros del Cliente y así proseguir con el cargo correspondiente.

Para el caso del pre – pago de cuotas, el cliente deberá firmar 2 copias del cronograma, una de ellas va al file del cliente y la otra se le entrega al cliente para uso personal.

Considerar que se acepta como pre–pago de cuotas mínimo el equivalente a una cuota.

PRESTAMO PREFERENTE Y PRESTAMO VEHICULAR

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

3. Procedimiento para dejar sin efecto una autorización de débito automático. El cliente solicita la cancelación de la Desafiliación Automática

mediante carta simple o el formato denominado Sírvase Ejecutar El cliente entrega su documento de identidad vigente.

4. Detalle de las consecuencias en caso de incumplimiento en el pago de las

obligaciones. Refinanciamiento o Reestructuración de la deuda.

En caso el cliente no cancele las cuotas en el día de su vencimiento

tendrá que asumir los costos adicionales por intereses moratorios,

comisiones por Gestión de cobranza y otros especificados en la Hoja

Resumen del crédito.

En el caso de los intereses, estos se devengarán desde el día siguiente a

la fecha de vencimiento de la obligación.

En el tarifario también se detallan los conceptos que se aplicarán por

incumplimiento de las obligaciones contraídas por el Cliente. Sin

perjuicio de ello, ante el incumplimiento por parte de El Cliente en el

pago del crédito según las condiciones pactadas, el Banco procederá a

realizar el reporte correspondiente a las Centrales de Riesgos con la

calificación que corresponda, de conformidad con el Reglamento para

la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones

vigente.

1. Procedimiento para la cancelación del crédito. Cuando el cliente cancele su Crédito Vehicular GNV, ya sea en forma natural o por un pago anticipado, se sigue el siguiente procedimiento:

El cliente solicita el levantamiento de la garantía mobiliaria mediante

una carta simple en cualquiera de los canales puestos a su disposición.

En la agencia se verifica la cancelación del crédito, y se envía la

CREDITO VEHICULAR GNV

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

documentación al área legal.

El área legal emite la Minuta de Liberación de Garantía Mobiliaria y la

retorna a la agencia donde el cliente inicio el trámite.

La agencia hará entrega de la Minuta de Liberación de Garantía

Mobiliaria al cliente.

El cliente se acerca a Registros Públicos con la Minuta de Liberación de

Garantía Mobiliaria, cancela el arancel correspondiente y solicita la

liberación de la Garantía Mobiliaria.

Los clientes podrán cancelar sus créditos a través de los siguientes canales:

En cualquier Agencia del Banco a Nivel Nacional. 2. Procedimiento para realizar pagos anticipados en forma parcial o total.

El cliente tendrá la posibilidad de efectuar pagos anticipados del Crédito en forma parcial (Pre-pagos) o total (Cancelación anticipada), en cualquier momento, libre de cobro de comisiones o gastos, y efectuando el ajuste de intereses correspondientes en la fecha de pago. La aplicación del pago anticipado, dará lugar a reducir la cuota y mantener el plazo del crédito, o mantener la misma cuota reduciendo el plazo del crédito, la cuota resultante luego de la reducción del plazo del crédito, no podrá ser mayor a la cuota que el cliente venia pagando regularmente.

El cliente deberá acercarse personalmente a cualquier Oficina del

Banco.

Efectuará el depósito correspondiente al pago anticipado a realizar en

su Cuenta Corriente de Recaudo en MN asociada al Crédito.

Llenará y firmará un sírvase ejecutar, en donde solicitará la aplicación

de los fondos depositados en su cuenta, ya sea como pago anticipado

parcial o total del crédito.

El Banco de acuerdo a instrucciones del cliente procederá a tramitar su

solicitud de pago anticipado.

El cliente recabará su nuevo cronograma en cualquier Plataforma del

Banco.

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

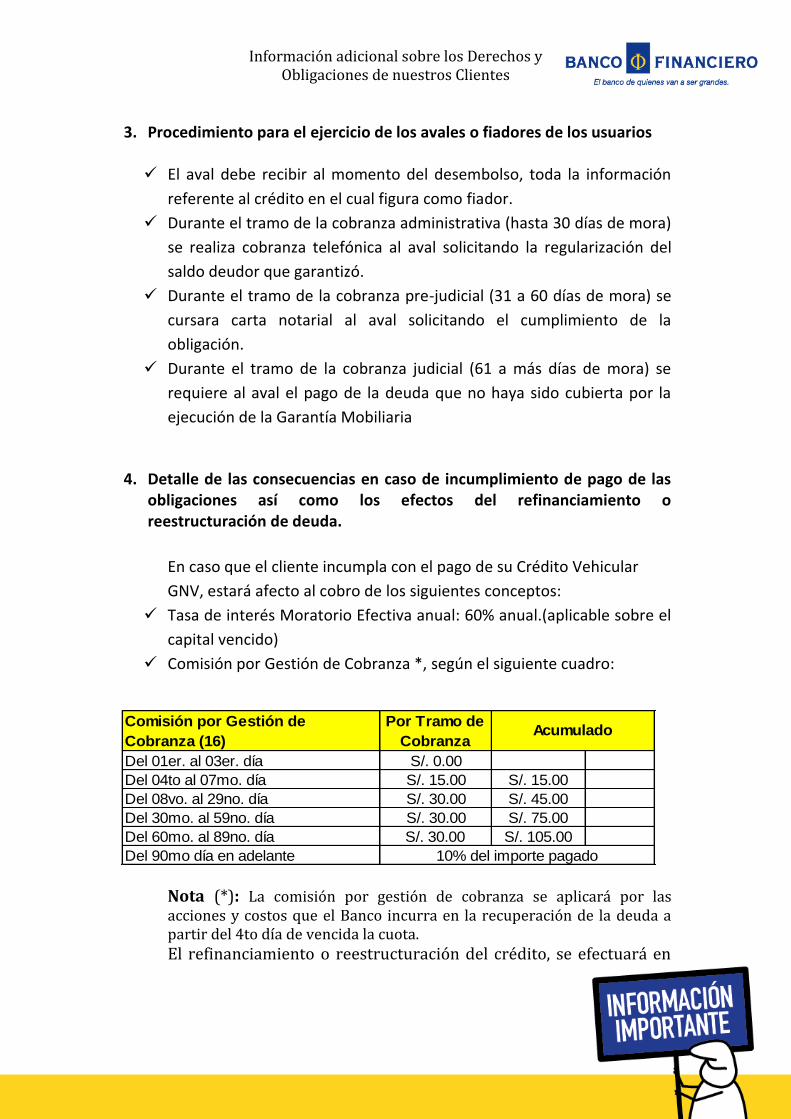

3. Procedimiento para el ejercicio de los avales o fiadores de los usuarios El aval debe recibir al momento del desembolso, toda la información

referente al crédito en el cual figura como fiador.

Durante el tramo de la cobranza administrativa (hasta 30 días de mora)

se realiza cobranza telefónica al aval solicitando la regularización del

saldo deudor que garantizó.

Durante el tramo de la cobranza pre-judicial (31 a 60 días de mora) se

cursara carta notarial al aval solicitando el cumplimiento de la

obligación.

Durante el tramo de la cobranza judicial (61 a más días de mora) se

requiere al aval el pago de la deuda que no haya sido cubierta por la

ejecución de la Garantía Mobiliaria

4. Detalle de las consecuencias en caso de incumplimiento de pago de las obligaciones así como los efectos del refinanciamiento o reestructuración de deuda.

En caso que el cliente incumpla con el pago de su Crédito Vehicular

GNV, estará afecto al cobro de los siguientes conceptos:

Tasa de interés Moratorio Efectiva anual: 60% anual.(aplicable sobre el

capital vencido)

Comisión por Gestión de Cobranza *, según el siguiente cuadro:

Nota (*): La comisión por gestión de cobranza se aplicará por las acciones y costos que el Banco incurra en la recuperación de la deuda a partir del 4to día de vencida la cuota.

El refinanciamiento o reestructuración del crédito, se efectuará en

Comisión por Gestión de

Cobranza (16)

Por Tramo de

Cobranza

Del 01er. al 03er. día S/. 0.00

Del 04to al 07mo. día S/. 15.00 S/. 15.00

Del 08vo. al 29no. día S/. 30.00 S/. 45.00

Del 30mo. al 59no. día S/. 30.00 S/. 75.00

Del 60mo. al 89no. día S/. 30.00 S/. 105.00

Del 90mo día en adelante

Acumulado

10% del importe pagado

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

base a una evaluación previa por parte del área de riesgos, y dará lugar a que la operación cambie su estatus de vigente a Refinanciada, efectuando los respectivos reportes a las centrales de riesgos.

1. Procedimiento para el cierre de cuenta.

(Ahorro Efectivo/ Cuenta Azul/ Cuenta Sueldo)

a) El cliente deberá solicitar la cancelación de forma escrita, mediante carta simple o Sírvase Ejecutar (formato proporcionado por el Banco), brindado por nuestro funcionario. El cliente deberá mostrar su documento de identidad vigente.

b) El cliente realizará el retiro del dinero en efectivo o podrá solicitar un Cheque de Gerencia, asumiendo el costo del mismo y deberá devolver la Tarjeta de Débito al Banco para la anulación correspondiente.

Plazo fijo

a) El cliente deberá solicitar la cancelación de forma escrita, mediante carta simple Sírvase Ejecutar (formato proporcionado por el Banco), brindado por nuestro funcionario. El cliente deberá mostrar el documento de identidad vigente.

b) El cliente realizará el retiro del dinero en efectivo o podrá solicitar un Cheque de Gerencia, asumiendo el costo del mismo.

Compensación por tiempo de servicios (CTS) a) El cliente se acercará a la Plataforma de Servicios o Jefe de Servicios de la

Oficina para solicitar la cancelación de su cuenta CTS, portando la carta de cese de la empresa y su documento de identidad vigente.

b) El cliente realizará el retiro del dinero en efectivo podrá solicitar un Cheque de Gerencia, asumiendo el costo del mismo.

Cuenta Corriente

CUENTA DE AHORROS

Información adicional sobre los Derechos y Obligaciones de nuestros Clientes

[Escribir texto]

a) El cliente solicitará la cancelación y cierre de su cuenta mediante carta simple o Sírvase Ejecutar (formato proporcionado por el Banco), brindado por nuestro funcionario. Deberá mostrar el documento de identidad.

b) El cliente firmará el refrendo. c) El cliente recibe el producto de la cancelación en cheque. 2. Procedimiento para dejar sin efecto una autorización de débito

automático. a) El cliente solicita la cancelación de la Desafiliación Automática mediante

carta simple o Sírvase Ejecutar. b) El cliente entrega su documento de identidad vigente.

Esta información se proporciona con arreglo a la Ley N° 28587 y al Reglamento de Transparencia y disposiciones aplicables a la contratación con usuarios del Sistema Financiero, aprobado mediante Resolución SBS N° 1765-2005.