Software Credito

107

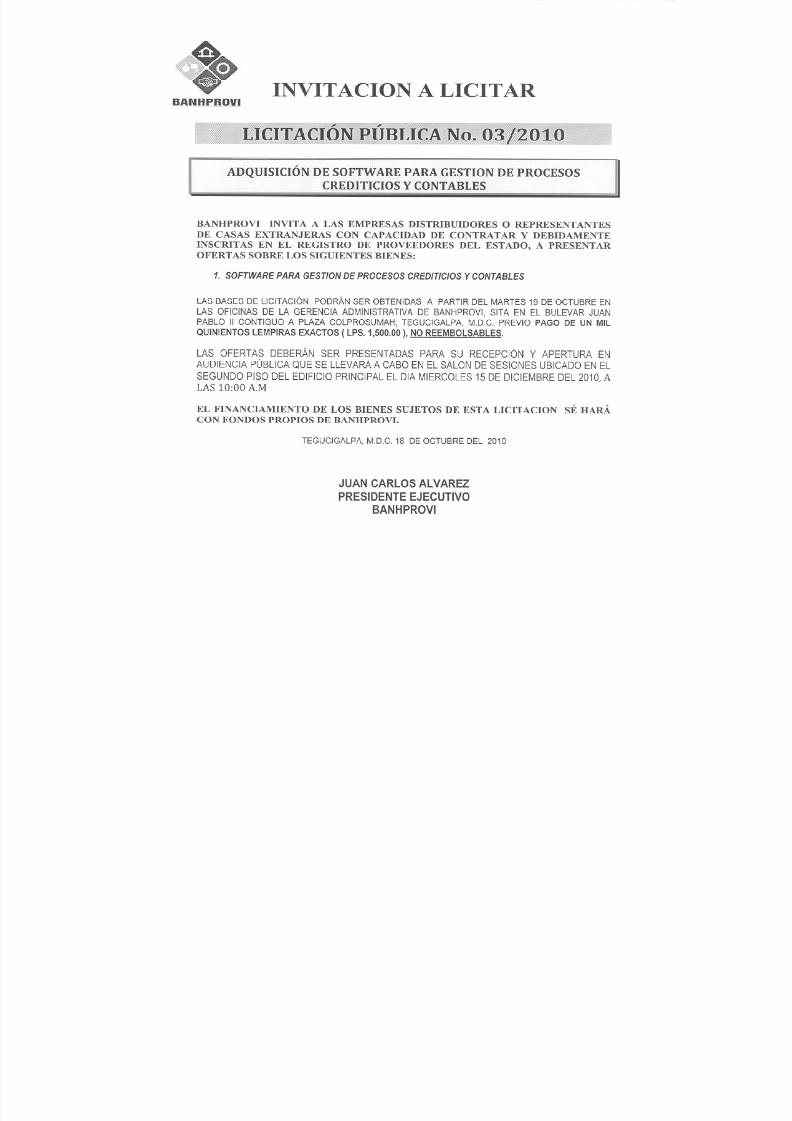

REPUBLICA DE HONDURAS BANCO HONDUREÑO PARA LA PRODUCCIÓN Y LA VIVIENDA LICITACIÓN PÚBLICA 003-2010 ADQUISICIÓN DE SOFTWARE PARA GESTIÓN DE PROCESOS CREDITICIOS Y CONTABLES TEGUCIGALPA M.D.C. 2010 HONDURAS C.A.

-

Upload

gamaliel-israel-aguirre-suarez -

Category

Documents

-

view

119 -

download

0

Transcript of Software Credito

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 1/107

REPUBLICA DE HONDURAS

BANCO HONDUREÑO PARA LA PRODUCCIÓN Y LA VIVIENDA

LICITACIÓN PÚBLICA 003-2010

ADQUISICIÓN DE SOFTWARE PARA GESTIÓN DEPROCESOS CREDITICIOS Y CONTABLES

TEGUCIGALPA M.D.C. 2010 HONDURAS C.A.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 2/107

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 3/107

2

LICITACIÓN PÚBLICA No. 003/2010

1. OBJETO DE LA LICITACIÓN

El Banco Hondureño para la Producción y la Vivienda (BANHPROVI) en adelantellamado “EL BANHPROVI ó EL BANCO” invita a las compañías proveedoras deprogramas de cómputo, para presentar ofertas para el suministro de “SOFTWAREPARA GESTIÓN DE PROCESOS CREDITICIOS Y CONTABLES” que seaconveniente a sus necesidades de información.

EL FINANCIAMIENTO DE LOS BIENES SUJETOS DE ESTA LICITACIONSÉ HARÁ CON FONDOS PROPIOS DE BANHPROVI

2. DE LAS OFERTAS

Cada licitante presentará una sola oferta y se descalificará a todo aquel licitante cuyapresentación o participación sea en más de una empresa alternativa. La comisiónevaluadora se reserva el derecho de aceptar o rechazar total o parcialmente las ofertas,en tales casos los oferentes no podrán reclamar indemnizaciones por daños y perjuicioso pedir explicaciones de ninguna naturaleza.

Con el propósito de realizar una evaluación objetiva de las ofertas recibidas de los

licitantes, se requiere que las propuestas sean desglosadas y presentadas de la formasiguiente:

2.1. DOCUMENTACIÓN LEGAL (Original y dos copias)

2.2. DOCUMENTACIÓN TÉCNICA (Original y dos copias)

2.3. OFERTA ECONÓMICA (Original y dos copias)

2.1. DOCUMENTACIÓN LEGAL

Se requiere presentar la Documentación Legal en original y en dos (2) copias,enumeradas en forma correlativa y en caso de copias o fotocopias, éstas deberánestar debidamente autenticadas por Notario Público, según el detalle siguiente:

a. Las Empresas oferentes deberán acreditar su Personalidad Jurídica mediantefotocopia debidamente autenticada del Testimonio de escritura Pública,debidamente inscrita en el Registro de la Propiedad Inmueble y Mercantil y susreformas en caso de haberlas. Si la Sociedad es extranjera acreditará estardebidamente autorizada para realizar actividades en el territorio Nacional einscrito en el Registro correspondiente.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 4/107

3

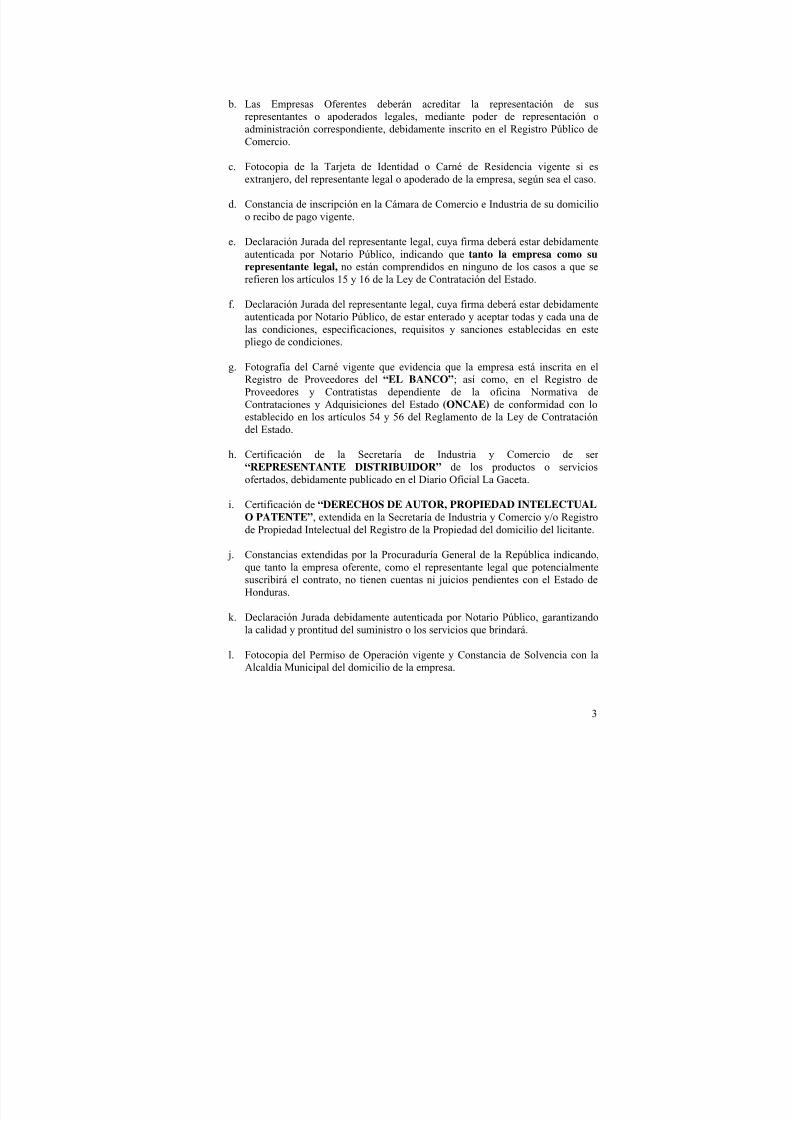

b. Las Empresas Oferentes deberán acreditar la representación de susrepresentantes o apoderados legales, mediante poder de representación oadministración correspondiente, debidamente inscrito en el Registro Público deComercio.

c. Fotocopia de la Tarjeta de Identidad o Carné de Residencia vigente si esextranjero, del representante legal o apoderado de la empresa, según sea el caso.

d. Constancia de inscripción en la Cámara de Comercio e Industria de su domicilioo recibo de pago vigente.

e. Declaración Jurada del representante legal, cuya firma deberá estar debidamenteautenticada por Notario Público, indicando que tanto la empresa como surepresentante legal, no están comprendidos en ninguno de los casos a que se

refieren los artículos 15 y 16 de la Ley de Contratación del Estado.

f. Declaración Jurada del representante legal, cuya firma deberá estar debidamenteautenticada por Notario Público, de estar enterado y aceptar todas y cada una delas condiciones, especificaciones, requisitos y sanciones establecidas en estepliego de condiciones.

g. Fotografía del Carné vigente que evidencia que la empresa está inscrita en elRegistro de Proveedores del “EL BANCO”; así como, en el Registro deProveedores y Contratistas dependiente de la oficina Normativa deContrataciones y Adquisiciones del Estado (ONCAE) de conformidad con lo

establecido en los artículos 54 y 56 del Reglamento de la Ley de Contratacióndel Estado.

h. Certificación de la Secretaría de Industria y Comercio de ser“REPRESENTANTE DISTRIBUIDOR” de los productos o serviciosofertados, debidamente publicado en el Diario Oficial La Gaceta.

i. Certificación de “DERECHOS DE AUTOR, PROPIEDAD INTELECTUALO PATENTE”, extendida en la Secretaría de Industria y Comercio y/o Registrode Propiedad Intelectual del Registro de la Propiedad del domicilio del licitante.

j. Constancias extendidas por la Procuraduría General de la República indicando,que tanto la empresa oferente, como el representante legal que potencialmentesuscribirá el contrato, no tienen cuentas ni juicios pendientes con el Estado deHonduras.

k. Declaración Jurada debidamente autenticada por Notario Público, garantizandola calidad y prontitud del suministro o los servicios que brindará.

l. Fotocopia del Permiso de Operación vigente y Constancia de Solvencia con laAlcaldía Municipal del domicilio de la empresa.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 5/107

4

m. Lista con nombre y dirección de al menos tres (3) Empresas con las queactualmente tienen suscritos contratos de la prestación de los bienes y servicioslicitados.

n. Lista de socios o accionistas al 31 de agosto de 2010, certificada por elSecretario de la Junta Directiva si es SOCIEDAD ANONIMA y por El GerenteGeneral si es SOCIEDAD DE RESPONSABILIDAD LIMITADA, cuya firmadeberá ser autenticada por Notario Público, cuando se trate de sociedades.

o. Estados Financieros de los últimos tres (3) años, certificados y autenticados poruna Compañía Auditora debidamente reconocida.

p. De conformidad con el Artículo 30 del Reglamento de la Ley de Contratacióndel Estado, el oferente que resulte adjudicado previo a la suscripción del

contrato deberá presentar la documentación siguiente:

Constancia de no haber sido objeto de resolución firme de cualquier contratocelebrado con la Administración.

Constancias de Solvencia con el Instituto Hondureño de Seguridad Social(IHSS) indicando que el oferente se encuentra al día en el pago de suscotizaciones o contribuciones con dicha entidad estatal.

Constancia de la Dirección Ejecutiva de Ingresos (DEI) indicando que eloferente no ha sido objeto de sanción administrativa firme, en dos (2) o más

expedientes por infracciones tributarias durante los últimos cinco (5) años.

Constancia del Instituto Nacional de Formación Profesional (INFOP)indicando que el oferente se encuentra al día en el pago de sus cotizaciones ocontribuciones con dicha entidad estatal.

NOTA: Los documentos mencionados en el literal p) anterior deberán ser extendidosdentro de los treinta (30) días calendario previos a la suscripción del contrato.

Los documentos que se presenten en fotocopias, deberán estar autenticados porNotario Público. Se ratifica que los documentos incluidos en el sobre

conteniendo la documentación legal deben presentarse numerados en formacorrelativa y todas sus hojas deberán ser firmadas por el representante legaldel oferente, conforme a los estipulado en el Artículo 111 del Reglamento de laLey de Contratación del Estado.

No se aceptarán constancias de tener en trámite cualesquiera de losdocumentos requeridos en el numeral 2.1 anterior, exceptuando únicamente elcaso referido en el Artículo No. 57 del Reglamento de la Ley de Contratacióndel Estado.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 6/107

5

Los documentos extendidos fuera de Honduras deberán haber cumplido con elproceso de legalización requerido tanto en el extranjero como en Honduraspara tener efectos en el país.

El BANCO HONDUREÑO PARA LA PRODUCCIÓN Y LA VIVIENDA(BANHPROVI), domiciliada en la Ciudad de Tegucigalpa, Municipio del DistritoCentral, invita a participar en la Licitación Pública 003-2010 para la presentaciónde Ofertas referente a la ADQUISICIÓN DE SOFTWARE DE GESTION DELOS PROCESOS CREDITICIOS Y CONTABLES DEL BANHPROVI.

2.2. DOCUMENTACIÓN OFERTA TÉCNICA

Se requiere presentar la documentación de la oferta técnica en original y dos (2)copias, firmadas en todas sus hojas por el representante legal del oferente,enumerada en forma correlativa; no obstante, en caso de presentar copias ofotocopias éstas deberán estar debidamente autenticadas por Notario Público. Ladocumentación de la oferta técnica se deberá presentar, SIN INCLUIR PRECIOS,deberá contener un detalle pormenorizado de las especificaciones de los bienes yservicios a licitar de la siguiente manera:

2.2.1 COMPONENTES DE LA OFERTA TÉCNICA

La oferta técnica debe incluir detalle de la solución integral, que permita el

procesamiento de la información que origina el BANHPROVI y que puedacumplir a cabalidad con los requisitos y formas de proceso, control,supervisión e información ejecutiva.

La oferta técnica deberá especificar:

a) La oferta detallada de la solución integrada y sus componentes,asegurando que la solución (programas) y datos residirán localmente enel equipo de cómputo propiedad de BANHPROVI; (VER ANEXO 2 –PROCESOS A SER AUTOMATIZADOS)

b) La solución deberá de funcionar sobre la plataforma actual de hardware

que el banco está adquiriendo. Adjuntamos especificaciones en elANEXO 3 Formulario 3 – ESPECIFICACIONES TECNICASSERVIDORES A ADQUIRIR.

c) La solución deberá de instalarse y funcionar en una SAN o Unidades deAlmacenamiento que el banco está adquiriendo. Adjuntamosespecificaciones en el ANEXO 3 Formulario 3 –ESPECIFICACIONES TECNICAS EQUIPO DEALMACENAMIENTO A ADQUIRIR.

d) Licencias del software Manejador de la Base de Datos Relacional, queincorpore la solución, que incluya licencias de ejecución (runtime) para70 usuarios y licencias de administración (para mantenimiento de la base

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 7/107

6

de datos) para 2 usuarios. La solución ofertada deberá operar sobre unmoderno y potente software Manejador de Base de Datos Relacional(Oracle, SQL Server Enterprise, etc.) con la capacidad de compartirdatos en múltiples plataformas, aplicaciones y dispositivos para facilitarla conexión de sistemas internos y externos.

e) 3 Licencias de software de desarrollo y mantenimiento de la solución,para el departamento de Informática;

f) Licencia de software para la generación de consultas y reportes a losdatos de la solución.

g) Incluir otras licencias de software requeridas o sistemas de herramientasadicionales, para el adecuado funcionamiento de la solución;

h) Plan de Instalación e Implementación de la solución;i) Plan de Capacitación propuesto, dirigido hacia el personal usuario que

operará la solución; y al personal técnico que brindará mantenimiento a

la solución. j) Especificar referencias y casos de éxito de otras instituciones que utilizan

la solución.k) Incluir códigos fuentes de la solución propuesta incluyendo estructura de

base de datos y programaciones que se hayan hecho en la misma(Trigger, Store Procedures, XML, etc.)

2.2.2 CONSIDERACIONES IMPORTANTES PARA LA ELABORACIÓNDE LA OFERTA TÉCNICA

REQUISITO FUNDAMENTAL DEL PRODUCTO

EL SOFTWARE DEBE DE ESTAR ENMARCADO DENTRO DE LASNORMATIVAS SOBRE LA TECNOLOGÍA Y PROCESOS QUE DICTA LACOMISIÓN NACIONAL DE BANCOS Y SEGUROS (CNBS) Y QUE ESTÁNVIGENTE A LA FECHA DE APERTURA DE ESTA LICITACIÓN.

ALCANCE OPERACIONAL.

Se define para la presente Licitación como marco referencial y geográfico delBANHPROVI, un centro de operación localizado en la ciudad de Tegucigalpa sinsucursales o agencias. Sin embargo, no se excluye que a futuro el banco tengaextensiones de servicio en diferentes ubicaciones geográficas, y que la soluciónpueda soportar. Se deberá indicar (en detalle) las opciones de conectividad paradichas sucursales o agencias.

“DEMOSTRACIÓN” DEL SOFTWARE PROPUESTO

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 8/107

7

El oferente deberá preparar una demostración del software propuesto, para serpresentado al personal designado por el BANHPROVI. Dicha demostración serealizará en las oficinas del oferente, donde mostrará las funcionalidades operativas,de control, supervisión y consulta ejecutiva de la solución ofertada.

Debe mostrar el flujo de procesos de préstamos redescontados y administrados, queabarque desde el registro inicial del préstamo y su referencia integral a los sub-prestamos (usuario final del préstamo), hasta su cancelación completa, cubriendo lasetapas de aprobación, desembolso, transacciones y actualización y análisis de riesgodurante la vida del préstamo.

REQUERIMIENTOS DE HARDWARE Y SOFTWARE

El oferente, con base a la tecnología de información con que cuenta elBANHPROVI, deberá indicar la posible adaptación de dicha tecnología alambiente operativo de la solución ofertada, y si se requiere, verificar lascaracterísticas del equipo y software con que cuenta BANHPROVI y necesiten paraoperar la solución. Para cumplir con este protocolo el oferente verificará con elFORMULARIO No. 3 – Especificaciones Técnicas de Hardware y Software.(ANEXO 3)

SISTEMA DE INFORMACIÓN GERENCIAL.

Facilidad de consulta vía pantalla o reporte de las “alertas gerenciales uoperacionales” que se emitan como producto de la operación diaria a manera dedesviación o afectación de los límites o parámetros establecidos como básicos ynormales. Los indicadores que se generen estarán clasificados dentro de lossiguientes criterios:

• Métrica operacional• Métrica gerencial

El sistema deberá permitir la descarga local de las “consultas” o “reportes” para su

uso posterior en computadoras portátiles o de escritorio. Estas descargas se deberánpoder hacer a diferentes formatos incluyendo pero no limitando a hojas de cálculo yarchivos de documentos, etc.

PLAN DE IMPLANTACIÓN PROPUESTO.

Se exigirá a los proponentes el soporte técnico en cada una de las siguientes fasesque han sido definidas por el BANHPROVI como únicas a desarrollar dentro delplan de implantación de la solución propuesta:

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 9/107

8

Habilitación física de espacios bajo normas estándar de seguridad yoperación

Levantamiento de adecuación a las operaciones del BANHPROVI incluyendo:

Preparación del plan de levantamiento con identificación de técnicosy tareas;

Especificación de técnicas a emplear; Asignación de prioridades; Cronograma de visitas;

Ajustes al software para la adaptabilidad operativa Instalación del software y recursos requeridos Incluir documentación de los procesos de Migración de datos Puesta en marcha

Soporte post-implantación Hay que incluir la transferencia de conocimientos. En otras palabras, una

capacitación técnica al personal de informática.

El oferente deberá especificar las tareas y subtareas que se requieran en cada una de lasfases mencionadas en el FORMULARIO 6 - CRONOGRAMA Y PLAN DE TRABAJO

.

INSTALACIÓN DEL SOFTWARE Y RECURSOS REQUERIDOS.

El oferente deberá adjuntar un plan de trabajo detallado donde describa lasdiferentes fases, tareas y actividades requeridas para la instalación de la soluciónpropuesta, así como la definición de entregables. Dicho cronograma debe incluirpero no estar limitado a:

Levantamiento inicial para la adecuación del software a las necesidades deBANHPROVI

Definición de la Estructura funcional para la administración del proyecto Formalización de roles y responsabilidades del Comité de Implantación Prueba técnica de capacidad y desempeño del Servidor: Sistema operacional

y “motor” de bases de datos

Orden secuencial de instalación de los módulos del software adquirido “Catalogación” de programas en el Servidor y en las estaciones de Trabajo Ordenamiento y manuales de los recursos adquiridos con los relacionados

objetivos y condiciones de operación para:

o Programaso Procedimientos automáticoso Formas o plantillas de captura de datoso Esquemas y sub-esquemas de la base de datoso Diccionario de datos ajustadoo Reportes

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 10/107

9

MANUALES DE DISEÑO

Estos manuales deberán entregarse en la misma fecha o antes de la recepción delproyecto.-

o Manual de Diseño Lógico: El Manual de Diseño Lógico está orientadofundamentalmente a los aspectos administrativos del sistema, cubriendolas siguientes áreas:

1. Información general de los usuarios2. Documentación base para el administrador del sistema

computacional3. Procesos administrativos relacionados con el sistema

computacional.4. Origen y forma de las entradas.5. Objetivos y formas de las salidas.6. Modelo lógico conceptual de datos.7. Descripción del subsistema de ayuda en línea.

o Manual de Diseño Físico: El Manual de Diseño Físico está orientadofundamentalmente a los aspectos computacionales del sistema, debiendocubrir el desarrollo de los siguientes aspectos:

1. Introducción y características generales. Se presentará unadescripción general del sistema indicando las siguientesfunciones que realiza

a. Modalidad de operación en términos de entrada de datos,recuperación de información, periodicidad de procesamiento,etc.

b. Computador y tipo de hardware necesario.c. Lenguajes, herramientas de desarrollo/mantención y tipo de

software utilizados.2. Arquitectura general del sistema. Deberá contener una

explicación detallada de los mecanismos de funcionamiento entérminos de archivos y subsistemas definidos:a. Archivos y contenidos.b. Funciones del sistema.

c. Subsistemas que lo componen y sus interrelaciones.d. Potencialidades y limitaciones de la arquitectura usada.e. Nomenclatura. Se incluirá un resumen de la nomenclatura

usada para denominar archivos, programas, variables,constantes, campos, etc.

f. Explicación de la nomenclatura usada.g. Resumen de programas definidos indicando sus funciones y

nombres.h. Resumen de archivos usados, indicando su descripción y

nombres.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 11/107

10

i. Resumen de tablas usadas, indicando nombre, funciones yformas de manutención.

j. Resumen de listados.3. Modelo Físico de Datos.4. Características físicas de archivos. Se incluirá una descripción de

características físicas de cada archivo utilizado.5. Anexos

a. Descripción de las bibliotecas utilizadas.b. Otros de importancia.

o Manual de Operaciones: El manual de Operaciones está orientado a losaspectos operacionales computacionales del sistema.

o Manuales de Usuario: Los manuales de usuarios están orientados a las

distintas personas que interactúan con el sistema. Los manuales debenestar orientados a los distintos perfiles de usuarios que podrían haberimplicados en el sistema, y las funcionalidades que cada uno ejecutará enel mismo.

“Carga” de tablas básicas del sistema e inducción técnica Asesoría y soporte técnico durante la instalación

o Configuración del protocolo de comunicación en el “motor” paraaccesos cliente.

o Configuración de impresoras.o Definición, capacitación y oficialización de parámetros operativo-

contables del software ante el equipo de usuarios del proyecto.

MIGRACIÓN DE DATOS.

La responsabilidad y control de la “migración” de datos estará a cargo del Oferenteapoyado por el equipo a cargo del proyecto al interior del BANHPROVI. Cadamigración deberá contar con la debida conciliación y ajuste cuantitativo ycualitativo e cada proceso.

El oferente, para efectos de la migración, deberá completar el FORMULARIO Nº 4:

COMPROMISO DE MIGRACIÓN DE DATOS para proporcionar soporte técnico ylos siguientes elementos:

o Instructivos de operación del recurso ofertado requeridos para lamigración de datos a más tardar quince (15) días calendario de probadoel proceso, sin excepciones.

o Instrucciones para el manejo de “diferencias” y “excepciones” delejercicio anterior.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 12/107

11

TRANSFERENCIA TECNOLOGICA.

El proponente deberá presentar un plan de capacitación para los diferentes nivelesde la organización bajo el fundamento de transferencia tecnológica, especificandotiempo en horas y número de cupos ofrecidos.

La actividad debe considerar los siguientes niveles:

Capacitación nivel operativo. Orientada al personal que operará a diarioel sistema.

Capacitación nivel administrativo. Orientada a los funcionariosresponsables de la operación en cada una de las dependencias donde seinstale el software propuesto.

Capacitación nivel técnico. Orientada al personal adscrito al departamentode informática, que deberá incluir capacitación específica en los siguientesórdenes:

o Sobre la Administración del software de gestión objeto de lapresente licitación, por lo menos (3) personas.

o Acerca de la Administración del Manejador de Base de DatosRelacional sobre el que funcione el software de gestión, por lomenos a dos (2) personas.

o Sobre todas las Herramientas de Desarrollo utilizadas para lafabricación del software de gestión, por lo menos a 3 personas.

A este respecto también se deberá incluir un perfil, si es necesario, del personaltécnico que deberá manejar o administrar la solución desde el punto de vistatecnológico, así como un esquema de organización recomendado.

PERSONAL DEL PROVEEDOR QUE ASISTIRA AL BANHPROVI.

El proponente debe llenar los FORMULARIO Nº 2 - RECURSOS HUMANOSASIGNADOS AL PROYECTO. Se requiere, como mínimo, que se asigne unprofesional líder para el trabajo, con conocimientos profundos sobre el software

ofertado y sus esquemas operativos. A su vez, poseerá habilidades pedagógicas. Sien el transcurso de la implementación se detectan puntos débiles en ésterequerimiento, se solicitarán los ajustes inherentes. El número de técnicos ytecnólogos será definido por la firma oferente.

El consultor deberá acreditar la suficiente experiencia para el desarrollo de esteproyecto, a través de constancias extendidas por Empresas o Instituciones a lascuales hayan suministrado los servicios en los últimos cinco (5) años. Laexperiencia podrá ser del consultor, de su representada o de los miembros delconsorcio

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 13/107

12

El talento humano registrado en la propuesta, no podrá ser modificado oreemplazado durante el proyecto. Para el efecto, el oferente presentará cartas-compromiso firmada por los técnicos asignados al proyecto, donde manifiesten supermanencia en el proyecto hasta la culminación del mismo. Si, sólo por casofortuito o fuerza mayor debidamente sustentada y documentada, el proponenterequiere efectuar cambios de personal, deberá presentar reemplazo(s) con igual omejor perfil profesional. El BANHPROVI por su parte tendrá la prerrogativa deaceptar o rechazar el perfil propuesto.

Al haber seleccionado al Oferente sobre la base de una evaluación técnica delpersonal profesional propuesto, entre otras cosas, El BANHPROVI espera ajustarlos términos del contrato basándose en el personal profesional detallado en lapropuesta. Antes de iniciar las discusiones para ajustar los términos del contrato, elBAHPROVI exigirá una confirmación de que el personal profesional estará

realmente disponible. El BANHPROVI no aceptará sustituciones durante lasreuniones para ajustar el contrato, a menos que ambas partes convengan en que lasdemoras excesivas en el proceso de selección hacen inevitable tal sustitución o porrazones de muerte o incapacidad médica.

Si este no fuera el caso, y si se determinara que en la propuesta se ofrecieron losservicios del personal profesional sin confirmar su disponibilidad, el consultor podráser descalificado. Cualquier suplente propuesto deberá tener calificaciones yexperiencia equivalente o mejor que el candidato original y ser presentado por eloferente dentro del plazo especificado en la carta de invitación a las reuniones paraajustar el contrato.

El BANHPROVI, se reservará el derecho de entrevistar a los integrantes del equipode trabajo para certificar sus experiencias.

Remoción del Personal:

a) Salvo que el BANHPROVI acuerde lo contrario, no se efectuaráncambios en la composición del Personal clave. Si fuere necesario sustituir aalgún integrante del Personal clave, por cualquier motivo que escape alrazonable control del Oferente, éste lo reemplazará de inmediato por otrapersona con calificaciones iguales o superiores a las de la persona

reemplazada.

b) Si el BANHPROVI i) tiene conocimiento de que un integrante delPersonal se ha comportado de manera inaceptable o ha sido acusado decometer una acción penal, o ii) tiene motivos razonables para estarinsatisfecho con el desempeño de cualquier integrante del Personal, en talescasos el Oferente, a petición por escrito del BANHPROVI expresando losmotivos para ello, lo reemplazará por otra persona cuya idoneidad yexperiencia sean aceptables para el BANHPROVI.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 14/107

13

c) El Oferente no podrá reclamar el reembolso de ningún gasto adicionalresultante de la remoción y/o sustitución de algún integrante del Personal, oinherente a ésta.

CONTRATO DE MANTENIMIENTO

El Oferente deberá incluir en la oferta técnica un contrato de mantenimiento laaplicación y asistencia técnica, en modalidad 24 x 7, por un período de UN (1) año,que comenzará a regir a partir de la aceptación de la última etapa del proyecto porparte del BANHPROVI. Toda asistencia técnica deberá ser proveída por ellicitante, a través de recursos propios locales, y sin que ello requiera costos para elBANHPROVI, en concepto de viáticos, estadías y honorarios excepcionales.

Entendiéndose por servicio de mantenimiento, cualquier ajuste que el proponentedeba realizar a la solución debido a corrección de problemas identificados, atenciónde nuevos requerimientos del usuario, soporte técnico para la administración de labase de datos y soporte operativo al usuario.

REFERENCIAS.

Con el objeto de verificar el funcionamiento de la solución, los proponentes deberánpresentar los datos completos de al menos dos (2) clientes de la solución que puedan

dar referencias. La información deberá incluir nombres, dirección, teléfonos y fax ycorreo electrónico de los contactos seleccionados. Asimismo, deberán sernotificados que el BANHPROVI los contactará para pedir referencias, que podránincluir reuniones y visitas. El oferente deberá prestar la colaboración necesaria paraesta verificación y a criterio del BANHPROVI podrá o no acompañar a lasreuniones con las referencias.

Esta verificación no impide que el BANHPROVI realice sus propiasinvestigaciones sobre las instalaciones que pudieran contar los oferentes en elmercado local o internacional para el juzgamiento y toma de decisión de laadquisición.

Para el cumplimiento de esta presentación, el oferente deberá completar elFORMULARIO Nº 1: ANTECEDENTES DE LA FIRMA.

ANEXOS DE LA OFERTA TÉCNICA EN LA LICITACIÓN

La información referencial para la oferta técnica contenida en los Anexos del No. 1al No. 4, los cuales son:

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 15/107

14

ANEXOANEXO 1. EVALUACIÓN TÉCNICAANEXO 2. PROCESOS A SER AUTOMATIZADOSANEXO 3. FORMULARIOSANEXO 4. GLOSARIO DE TERMINOSANEXO 5. FORMULARIOS CRITERIOS DE EVALUACIÓN DEOFERTAS

FORMULARIOS DE OFERTA TECNICA

Los siguientes formularios forman parte de la oferta técnica y son requisito paraparticipar como oferentes de la presente Licitación. Modelos de dichos formularios

se encuentran en el ANEXO 3 y ANEXO 5.

DESCRIPCIÓNCARTA PROPUESTAFORMULARIO Nº 1 - ANTECEDENTES DE LA FIRMAFORMULARIO Nº 2 - RECURSOS HUMANOS ASIGNADOS ALPROYECTOFORMULARIO Nº 3 - ESPECIFICACIONES TÉCNICASHARDWARE Y SOFTWAREFORMULARIO Nº 4 - COMPROMISO DE MIGRACIÓN DE DATOSFORMULARIO 5 - DESCRIPCIÓN DEL ENFOQUE, LA

METODOLOGÍA Y EL PLAN DE ACTIVIDADES PARA LA

EJECUCIÓN DEL TRABAJO

FORMULARIO 6 - CRONOGRAMA Y PLAN DE TRABAJO

FORMULARIO 7 - CALENDARIO DE ACTIVIDADES DEL

PERSONAL

FORMULARIO 5.1 CRITERIOS DE EVALUACIÓN DEL PROYECTO

FORMULARIO 5.2 CRITERIOS DE EVALUACIÓN DE EMPRESA

FORMULARIO 5.3 RUTA CRÍTICA

Los documentos incluidos en el sobre conteniendo la documentación técnicadeberán presentarse numerados en forma correlativa y todas sus hojas deberán serfirmadas por el representante legal del oferente, conforme a lo estipulado en elArtículo 111 del Reglamento de la Ley de Contratación del Estado.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 16/107

15

2.3. OFERTA ECONOMICA

Consistirá en la propuesta económica conteniendo el detalle de precio de formaseparada y detallada por cada partida y por cada uno de los productos y serviciosque se detallan con sus respectivas especificaciones técnicas, que permita poderrealizar una evaluación de la misma, así mismo, la Garantía de Mantenimiento de laOferta que asegurará el sostenimiento de la oferta presentada.

Se requiere presentar la documentación de la oferta económica en original y dos (2)copias, en sobres sellados y rotulados dirigidos al Banco Hondureño para laProducción y la Vivienda (BANHPROVI) en la fecha y lugar señalado en laConvocatoria, tal y como se solicita en éste pliego de condiciones.

Los precios deberán ser en moneda nacional (Lempiras) que cubran el valor de los

productos y servicios ofertados, de conformidad a los ítems que se solicitan en laoferta técnica.

El original y las copias que se soliciten deberán ser firmados en todas sus hojas porel oferente o por quien tenga la representación legal; además los documentosincluidos en los sobres deberán ser numerados. Cualquier documento expedido en elextranjero deberá estar autenticado con el respectivo Consulado Hondureño y por laSecretaría de Estado en el Despacho de Relaciones Exteriores.

La Oferta Económica estará contenida en un CUADRO SUMARIO refrendado porel Representante Legal de la empresa oferente, en el que se detallará el precio del

servicio requerido. Dicha propuesta estará expresada en Lempiras, desglosandoel precio de los bienes, deberá especificar el valor global en números y letrasmayúsculas, debiendo cada licitante presentar una sola Oferta Económica.-

El licitante no podrá alegar omisiones o interpretación errónea, respecto a lodescrito en su oferta presentada.

2.3.1 Si se detectan discrepancias entre precios en letras y cifras se tendrán encuenta los primeros; si hubiera diferencia entre el precio unitario y el preciototal en ofertas para cada renglón a partida diferente, se considerará elprimero; si se detectaran errores meramente aritméticos (por ejemplo:

colocación errónea del punto decimal), podrán ser corregidos por “ELBANCO”, notificándolo al proponente.

2.3.2 Cualquier descuento u otro tipo de beneficio económico reconocido ennumerario o en especie, deberá ser especificado como una reducción al valortotal del precio ofertado y debe quedar claramente indicado y cuantificado enel CUADRO SUMARIO.

2.3.3 La Garantía de Mantenimiento de Oferta deberá presentarse conforme loindicado en el numeral 4.1 de este Pliego de Condiciones.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 17/107

16

2.4. IDIOMA DE LAS OFERTAS

Todos los documentos relacionados con la preparación de las ofertas se redactaránen idioma Español.

3. PERÍODO DE VALIDEZ DE LAS OFERTAS

Las ofertas deberán tener una validez mínima de noventa (90) días hábiles, a partir de lafecha de apertura de la licitación, según se indica en el numeral 8 inciso a) de estepliego de condiciones.

4. GARANTÍAS

4.1. GARANTÍA DE MANTENIMIENTO DE OFERTA

4.1.1. La oferta Económica deberá ser acompañada de una garantía o fianzaotorgada por una institución bancaria o compañía aseguradora nacional,por un monto equivalente al dos por ciento (2%) del valor total de laoferta, vigente hasta ciento cincuenta (150) días hábiles después de laapertura de ofertas, ello como GARANTÍA DE MANTENIMIENTODE LA OFERTA. Las compañías aseguradoras e instituciones

bancarias que emitan esta garantía deberán tener solvencia reconocidapor la Comisión Nacional de Bancos y Seguros.

La Garantía de Mantenimiento de Oferta, podrá ejecutarse:

a) Si el licitante retira su oferta durante el período de validezmencionado en el numeral 3 de este pliego de condiciones.

b) Si el licitante que resultare adjudicado retira su oferta durante elperíodo de validez anteriormente especificado.

c) Si el adjudicatario dejase de firmar el respectivo contrato desuministro.

d) Si el licitante que resulte adjudicado, no presenta la Garantía deCumplimiento de Contrato que se especifica en el numeral 4.2 siguiente.

4.2. GARANTÍA DE CUMPLIMIENTO

4.2.1. El licitante que resulte adjudicado debe constituir una Garantía deCumplimiento a favor de “EL BANCO”, por el equivalente al quince

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 18/107

17

por ciento (15%) del valor adjudicado, para garantizar la buenaejecución y fiel cumplimiento de todas y cada una de las cláusulas delcontrato a suscribirse.

4.2.2. Esta garantía deberá ser emitida en un plazo equivalente a la vigenciadel contrato, más tres (3) meses adicionales y ser entregada a “ELBANCO” a más tardar en la fecha en que el adjudicatario suscriba elcontrato respectivo.

4.2.3. Si por causas imputables a la empresa adjudicada, no se constituyereuna garantía en el plazo previsto, el BANHPROVI declarará resuelto elContrato y procederá a la ejecución de la Garantía de Mantenimiento deOferta.

4.3. GARANTÍA DE CALIDAD

Por lo menos con diez (10) días hábiles antes del vencimiento de la Garantía deCumplimiento, el Adjudicatario deberá sustituir la misma por una Garantía deCalidad y Funcionamiento, equivalente a un CINCO POR CIENTO (5%) delvalor del Contrato, la cual estará vigente por UN (1) año, a partir de la fecha derecepción de los servicios objeto del contrato, para asegurar la calidad delsuministro objeto de la presente licitación.

Otras Condiciones de las Garantías

Las garantías deberán ser extendidas en Lempiras a favor del “EL BANCO” y podránconsistir en garantía bancaria o fianza, que hayan sido emitidas por una instituciónbancaria o compañía de seguros, que operen legalmente en el país, y ésta no podrá serextendida por la misma empresa oferente.

4.4. Las Garantías emitidas por las instituciones bancarias o compañías de segurosdeberán contener las cláusulas obligatorias siguientes:

“EL PRESENTE DOCUMENTO SERÁ EJECUTADO POR EL CIEN PORCIENTO (100%) DE SU VALOR POR SIMPLE REQUERIMIENTO DELBANCO HONDUREÑO PARA LA PRODUCCIÓN Y LA VIVIENDA,

ACOMPAÑADO DE UN CERTIFICADO DE INCUMPLIMIENTO”.

“EL VALOR DE ESTE DOCUMENTO PODRÁ HACERSE EFECTIVO, AFAVOR DEL BANCO HONDUREÑO PARA LA PRODUCCIÓN Y LAVIVIENDA, DESPUÉS DE LA FECHA DE SU VENCIMIENTO SIEMPRE YCUANDO EL REQUERIMIENTO DE PAGO SE REALICE DENTRO DELPLAZO EN QUE ESTE DOCUMENTO ESTÉ VIGENTE”

4.4.1. En el texto de las garantías no deberán adicionarse cláusulas que anuleno limiten las cláusulas obligatorias indicadas en el numeral anterior.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 19/107

18

4.4.2. Las garantías que se emitan a favor de “EL BANCO” serán solidarias,incondicionales, irrevocables y de realización automática, debiendomantener el mismo valor por el plazo que se ha estipulado para cada unade ellas.

4.4.3. El representante legal de la institución bancaria o compañía de segurosque emita la garantía bancaria, deberá entregar una declaración jurada,cuya firma deberá estar autenticada por Notario Público, mediantela cual el emisor hará constar que su representada cumple con losrequisitos establecidos en los literales a), b) y c) del Artículo 241 delReglamento de la Ley de Contratación del Estado y que acepta laobligación estipulada en el literal d) del Artículo 241 antes indicado.

4.4.4. Estas Garantías serán exigibles a simple requerimiento de

BANHPROVI, sin ninguna limitación o condicionante.

5. PRESENTACIÓN DE LAS OFERTAS

5.1. La Documentación de las ofertas se presentará de la forma siguiente:

5.1.1. Presentación de la documentación Técnica

Los documentos se presentarán en tres (3) sobres sellados (sin evidenciasde haber sido abiertos), rotulados según se describe en el numeral 5.1.4 de la manera siguiente:

PRIMER SOBRE: Contendrá el original de la Oferta Técnica exigida enéste Pliego de Condiciones, la que debe presentarse enumerada enforma correlativa, dicho sobre será rotulado “ORIGINAL” y en caso decontener fotocopias, éstas se aceptarán debidamente autenticadas porNotario Público.

Los dos (2) sobres restantes contendrán fotocopias de los documentos quecontiene el “PRIMER SOBRE” y serán rotulados: “PRIMERA COPIA” y“SEGUNDA COPIA”.

5.1.2. Presentación de la Documentación Legal

Los documentos se presentarán en tres (3) sobres sellados (sin evidenciasde haber sido abiertos), rotulados según se describe en el numeral 5.1.4 de la manera siguiente:

PRIMER SOBRE: Contendrá el original de la Documentación Legalexigida en este Pliego de Condiciones, la que debepresentarse enumerada en forma correlativa, dicho sobre será rotulado “ORIGINAL” y en caso

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 20/107

19

de contener fotocopias, éstas se aceptarándebidamente autenticadas por Notario Público.

Los dos (2) sobres restantes contendrán fotocopias de los documentos quecontiene el “PRIMER SOBRE” y serán rotulados: “PRIMERA COPIA” y“SEGUNDA COPIA”.

5.1.3. Presentación de la Oferta Económica y Garantía de Mantenimientode Oferta.

Los documentos se presentarán en tres (3) sobres sellados (sin evidenciasde haber sido abiertos), rotulados según se describe en el numeral 5.1.4 de la siguiente manera:

PRIMER SOBRE: Contendrá el original de la DocumentaciónEconómica exigida en este Pliego de Condiciones,la que debe presentarse enumerada en formacorrelativa, dicho sobre será rotulado“ORIGINAL” y en caso de contener fotocopias,éstas se aceptarán debidamente autenticadas porNotario Público.

Los dos (2) sobres restantes contendrán fotocopias de los documentos quecontiene el “PRIMER SOBRE” y serán rotulados: “PRIMERA COPIA” y“SEGUNDA COPIA”.

La oferta Económica y la Garantía de Mantenimiento de Oferta, se harándel conocimiento de los oferentes y demás participantes al Acto deLicitación. Ambos documentos deberán ser presentados de conformidad alo establecido en éste Pliego de Condiciones.

5.1.4. Todos los sobres descritos en los numerales 5.1.1, 5.1.2, 5.1.3 anteriores,deberán rotularse de la siguiente manera:

PARTE CENTRAL: BANCO HONDUREÑO PARA LAPRODUCCIÓN Y LA VIVIENDA

TEGUCIGALPA, M.D.C.HONDURAS, C.A.

ESQUINA SUPERIORIZQUIERDA: Nombre de la empresa oferente, dirección

completa, número de teléfono y número de fax.

ESQUINA INFERIORDERECHA: OFERTA PARA LA LICITACIÓN PÚBLICA

No. 003/2010

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 21/107

20

ESQUINA INFERIORIZQUIERDA: Fecha y hora señalada para la recepción de los

documentos que contienen, según se indica en elnumeral 8.1 a) de este Pliego de Condiciones.

5.1.5. La persona natural que asista a “EL BANCO” a presentar losdocumentos de oferta de la presente licitación, deberá identificarse pormedio de su Tarjeta de Identidad o Carné de Residente y en el caso queesta persona no sea el representante legal del oferente, también deberáentregar una nota de presentación refrendada por el Representante Legalde la empresa oferente, mediante la cual se autoriza a presentar lasofertas; el incumplimiento de cualquiera de estos requisitos inhabilitará alasistente para presentar la oferta correspondiente.

5.1.6. Los asistentes al acto público de licitación que no presenten ofertas y quehayan retirado el Pliego de Condiciones, deberán identificarse y podránpermanecer en dicho acto en calidad de observadores.

6. CRITERIOS PARA DESCALIFICACIÓN DE OFERENTES

Serán declaradas inadmisibles y no se tendrán en cuenta en la evaluación final, lasofertas que se encuentren en cualquiera de las situaciones siguientes de acuerdo a loque establece el artículo 131 del Reglamento de la Ley de Contratación del Estado:

a. No estar firmadas por el oferente o su representante legal el formulario ycarta de presentación de la oferta y cualquier documento referente aprecios unitarios o precios por partidas específicas;

b. Estar escritas en lápiz “grafito”;

c. Haberse omitido la garantía de Mantenimiento de Oferta, o cuando fuerepresentada por un monto o vigencia inferior al exigido o sin ajustarse alos tipos de garantía admisibles;

d. Haberse presentado por compañías o personas inhabilitadas paracontratar con el Estado, de acuerdo con los artículos 15 y 16 de la Ley deContratación del Estado;

e. Haberse presentado con raspaduras o enmiendas en el precio, plazo deentrega, cantidad o en otro aspecto sustancial de la propuesta, salvocuando hubieran sido expresamente salvadas por el oferente en el mismodocumento.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 22/107

21

f. Haberse presentado por oferentes que no hayan acreditadosatisfactoriamente su solvencia económica y financiera y su idoneidadtécnica o profesional;

g. Establecer condicionamientos que no fueren requeridos;

h. Establecer cláusulas adicionales o condiciones diferentes a las previstasen la Ley de Contratación del Estado y su Reglamento o en el Pliego deCondiciones;

i. Haberse presentado por oferentes que hubieren ofrecido pagos u otrosbeneficios indebidos a funcionarios o empleados de “EL BANCO” parainfluir en la adjudicación del contrato;

j. Incurrir en otras causales de inadmisibilidad previstas en las leyes o queexpresa y fundadamente dispusiera el Pliego de Condiciones.

k. No presentarse las ofertas de conformidad con lo establecido en elnumeral 5.1 de este Pliego de Condiciones.

7. DEFECTOS Y OMISIONES SUBSANABLES

Podrán ser subsanados los defectos y omisiones contenidas en las ofertas, deconformidad a lo que establece el Artículo 132 del Reglamento de la Ley deContratación del Estado, en cuanto no impliquen modificaciones del precio, objeto ycondiciones ofrecidas, de acuerdo con lo previsto en los artículos 5, párrafo segundo y50 de la Ley.

Para los fines anteriores se entenderá subsanable, la omisión de la información o de losdocumentos siguientes:

a. La falta de copias de la oferta;

b. La falta de literatura descriptiva o de muestras, salvo que el pliego decondiciones dispusiere lo contrario;

c. La omisión de datos que no tenga relación directa con el precio, según dispongael pliego de condiciones;

d. La inclusión de datos en unidades de medida diferentes;

e. La falta de presentación de la credencial de inscripción en el registro deproveedores y contratistas;

f. Los demás defectos y omisiones no sustanciales previstos en el pliego decondiciones, según lo dispuesto en el párrafo primero de este artículo.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 23/107

22

En estos casos, el oferente deberá subsanar el defecto y omisión dentro de los cinco(5) días hábiles siguientes a la fecha de notificación correspondiente de la omisión,si no lo hiciere la oferta no será considerada.

8. RECEPCIÓN, APERTURA Y EVALUACIÓN DE LAS OFERTAS

El proceso de apertura de Plicas se efectuará en una (1) etapa que se desarrollará segúnse describe a continuación:

a) El 15 de diciembre del 2010, a las 10 a.m. hora local, en el Salón de Conferencias,segundo piso, Edificio Principal de “EL BANCO”, en la ciudad de Tegucigalpa, laComisión Evaluadora de “EL BANCO”, en presencia de los representantes de lasdependencias involucradas de “EL BANCO” y de los oferentes, recibirá las ofertaspresentadas en la forma que se indica en el numeral 5.1 de este pliego deCondiciones, correspondiente a la Licitación Pública No. 003/2010;

b) Los oferentes que se presenten después de la hora de apertura, diez ante meridiano(10:00 a.m.), no serán recibidas;

c) En el mismo acto aludido en el literal a) anterior, se procederá a la apertura yrevisión preliminar de la Documentación Legal y Técnica así como a la lectura envoz alta de las Ofertas Económicas, por parte del Coordinador de la ComisiónEvaluadora, de los sobres rotulados “ORIGINAL” a que se refieren los numerales5.1.1, 5.1.2 y 5.1.3, para comprobar si los mismos contienen la documentaciónrequerida en los numerales 2.1, 2.2 y 2.3 de este Pliego de Condiciones.

d) Al finalizar la revisión a que se refiere el literal c) anterior, se levantará un acta paradar fe de los hechos ocurridos en el evento, la cual será firmada por todas laspersonas asistentes en representación de “EL BANCO” y de las empresasoferentes, entregándose a cada asistente una copia de dicha acta;

e) El mismo día en que se reciban las ofertas, la Comisión Evaluadora procederá a larevisión de la Documentación Legal, Técnica y la Oferta Económica y en el términode hasta cinco (5) días hábiles, ésta Comisión comunicará a los ofertantes losdocumentos o defectos que deberán subsanar.

f) Conforme con lo establecido en el Artículo 132 del Reglamento de la Ley deContratación del Estado cuando fuere procedente, se concederán cinco (5) díashábiles a partir del día siguiente de la fecha de notificación por parte de “ELBANCO”, para que los oferentes subsanen tales defectos u omisiones, siempre ycuando estos no impliquen modificaciones del precio, objeto y condicionesofrecidas. Si los documentos no se subsanan en el tiempo y forma, las ofertas no

serán consideradas;

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 24/107

23

g) La División de Administración de “EL BANCO” recibirá los documentossubsanados y los remitirá de inmediato a la Comisión Evaluadora, para que en eltérmino máximo de dos (2) días hábiles siguientes al recibo de la información, losrevisen e informen por escrito el resultado de los análisis respectivos.

h) La Comisión Evaluadora en el término máximo de dos (2) días hábiles preparará uninforme final del análisis y evaluación de la documentación legal, técnica y ofertaeconómica incluyendo el proyecto de resolución; este informe se remitirá a losDepartamentos Jurídico y División de Operaciones para su revisión final, el cualserá devuelto a la Comisión Evaluadora en el término máximo de dos (2) díashábiles.

i) Este informe incluyendo las observaciones y recomendaciones, si las hubiere porparte de los Departamentos Jurídico y División de Operaciones, será presentado a la

Presidencia Ejecutiva por la Comisión Evaluadora, en el término de dos (2) díashábiles, para que a su vez las someta a consideración del Consejo Directivo de “ELBANCO”.

9. DECLARACIÓN DE LICITACIÓN DESIERTA O FRACASADA

9.1. “EL BANCO” declarará DESIERTA la presente licitación:

9.1.1. Si no se hubieren presentado ofertas o sí solo se presenta un oferente alacto de apertura de plicas en la fecha indicada en el numeral 8.1 literal a)de este pliego de condiciones.

9.2. “EL BANCO” declarará FRACASADA la presente licitación:

9.2.1. Cuando se hubiere omitido o no se hubiere subsanado en elprocedimiento, alguno de los requisitos esenciales establecidos en la Leyde Contratación del Estado, su Reglamento o en el Pliego de Condiciones.

9.2.2. Cuando las ofertas no se ajusten a los requisitos esenciales establecidos enla Ley de Contratación del Estado, su Reglamento o en el Pliego deCondiciones.

9.2.3. Cuando se comprobare que ha existido colusión (Confabulación deoferentes).

9.2.4. Cuando por razones de fuerza mayor debidamente comprobadas sedeterminare que no podrá concretarse la compra del/los bien(es) oservicio(s) para los cuales se está licitando.

9.2.5. Cuando las ofertas sean considerablemente superiores al presupuestoestimado por la administración de “EL BANCO”.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 25/107

24

10. ADJUDICACIÓN DE LA LICITACIÓN Y FORMALIZACIÓN DEL CONTRATO

10.1. Adjudicación de la Licitación

a) El informe de la Comisión Evaluadora a que se refiere el numeral 8.1 h) deeste Pliego de Condiciones, sobre el análisis y evaluación de ladocumentación legal, técnica, económica y las recomendaciones sobre laadjudicación, se remitirá a la Presidencia Ejecutiva para ser enviada alConsejo Directivo, con el propósito de adjudicar la presente licitación.

b) La adjudicación de la presente licitación estará a cargo del Consejodirectivo de “EL BANCO” y en el plazo legalmente establecido, la mismaserá comunicada por el Jefe de División de Administración de “ELBANCO” a todos los oferentes que participaron en la presente licitación.

c) La adjudicación de la presente licitación se hará al oferente que presente laoferta de menor valor y que cumpla con los requisitos establecidos en laLey de Contratación del Estado, su Reglamento y este Pliego deCondiciones.

d) Si dos o más licitantes presentaran ofertas económicas idénticas, laadjudicación se hará de conformidad a lo indicado en el Artículo 138 delReglamento de la Ley de Contratación del Estado.

10.2. Formalización del Contrato

El resultado final de la adjudicación de la licitación se hará del conocimiento detodos los licitantes, según lo indicado en el numeral 10.1 literal b) de estePliego de Condiciones. EN LOS DOCUMENTOS ANEXOS DE ESTEDOCUMENTO, SE INCLUYE UN FORMATO DEL CONTRATO QUESE ESTARÁ FIRMANDO CON LA EMPRESA GANADORA. SI ESNECESARIO FIRMAR UN CONTRATO POR EL LICENCIAMIENTOCON EL DEVELOPER, UN BORRADOR DEL MISMO DEBERÁ SERINCLUIDO EN LA PRESENTACION DE OFERTA TÉCNICA PARA SUANÁLISIS POR PARTE DEL BANHPROVI (ANEXO 5 FORMULARIO5.4 A Y B). Al ganador se le requerirá para que se presente a “EL BANCO”,dentro de los quince (15) días calendario posterior a la fecha de adjudicación, aefecto de suscribir el CONTRATO respectivo:

10.2.1. Previo a la suscripción del CONTRATO respectivo, el adjudicatario dela presente licitación deberá asegurar mediante declaración juradadebidamente autenticada por Notario Público, que los bienes yservicios licitados cumplen con todos los requisitos establecidos eneste Pliego de Condiciones.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 26/107

25

10.2.2. A los licitantes no favorecidos con la adjudicación, les será devuelta surespectiva Garantía de Mantenimiento de Oferta, a partir del siguientedía hábil en que se notifique la adjudicación de la presente licitación.

10.2.3. Si dentro del plazo señalado en el numeral 10.2 anterior, el oferenteseleccionado no suscribe el contrato respectivo por causas que le seanimputables, quedará sin valor ni efecto la adjudicación y se haráefectiva la Garantía de Mantenimiento de Oferta. En este caso, “ELBANCO” adjudicará la licitación al oferente calificado en segundolugar y si esto no es posible por cualquier motivo, al oferente queocupe el tercer lugar, sin perjuicio de que el procedimiento se declarefracasado, cuando dichas ofertas no sean satisfactorias para “ELBANCO”.

10.2.4. La suscripción del contrato correspondiente se hará en las oficinas de“EL BANCO”, en la ciudad de Tegucigalpa, en presencia de losrepresentantes de: Auditoría Interna, División de Administración,División de Operaciones, Asesoría Legal y el Representante Legal dela empresa adjudicada o la persona que éste designe por escrito.Recibidos los bienes y/o servicios objeto de la presente Licitación,personal de la División de Administración, Operaciones y la Secciónde Informática, verificarán el cumplimiento de las especificacionestécnicas descritas en las bases.

11. PLAZO DE ENTREGA, RECEPCIÓN Y PRUEBAS

11.1 El plazo para la entrega de los servicios licitados será de hasta dieciocho (18)meses calendario, después de firmado el contrato.

11.2 Conforme al CRONOGRAMA DE ACTIVIDADES el adjudicatario efectuarálas pruebas correspondientes del software objeto de la licitación, con laparticipación del personal responsable de las siguientes áreas delBANHPROVI: Sección de Cartera Redescontada, División de Negocios,División de Riesgos, Sección de Contabilidad, etc., en presencia de personal dela Sección de Informática, quién verificará el cumplimiento de todas las

especificaciones técnicas del software descritas en las bases.

11.3 Si durante el período de pruebas del software licitado se determina que lasespecificaciones técnicas indicadas, no se reciben en condiciones satisfactorias,el BANHPROVI se reserva el derecho de rechazarlos y en consecuencia elpago respectivo quedará supeditado a la aceptación del ítem entregable.

12. FORMA DE PAGO

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 27/107

26

El pago del contrato se realizará de acuerdo a la siguiente modalidad:

12.1 El 15% del valor del contrato en calidad de ANTICIPO a la firma del mismocontra la presentación de una garantía bancaria por igual monto, emitida poruna entidad bancaria o aseguradora, por el valor del monto anticipado a favorde “EL BANCO” y pagadera a la vista a su simple solicitud.

12.2 El 30% del contrato al término completo del 50% del trabajo donde seestipulará con anterioridad (según presentación de propuesta) este punto. Ycontra presentación de:

a) Factura comercialb) Documentación del PUNTO ACORDADO detalladoc) Acta de aceptación del trabajo al 50% de conclusión, por parte del

BANHPROVI.

12.3 El 30% del contrato al término completo del 75% del trabajo donde seestipulará con anterioridad (según presentación de propuesta) este punto. ycontra la entrega de:a) Factura comercialb) Documentación del PUNTO ACORDADO.c) Acta de aceptación del trabajo al 75% de conclusión, por parte del

BANHPROVI.

12.4 El último 25% del contrato a la entrega total de la aplicación en funcionamiento“llave en mano”, incluyendo todos los módulos requeridos (corresponde a las fases de“Implantación, Pruebas, Migración de datos, Documentación”) y contra la entrega de:

a) Garantía de Calidad (por un período de 12 meses)b) Factura Comercialc) Documentación de Manuales de Instalación, Operación y Manuales del

usuario de todos los módulos que integran la aplicación.d) Acta de aceptación y recepción del sistema y documentación sin

observaciones por parte del BANHPROVI.e) Códigos Fuentes

12.5 PAGO POR LICENCIAMIENTO DE SOPORTE DE SOFTWARE – Ciertasempresas desarrolladores de software cuentan con un licenciamiento de soporte (Contratode Mantenimiento y Actualizaciones) en donde se están elaborando las aplicaciones. Losvalores y tiempos de pago de estos licenciamientos deben estar especificados dentro de losvalores del contrato actual. SI ESTOS CONTRATOS VENCEN Y HAY QUERENOVAR, FAVOR DE INCLUIR EL DETALLE DE LOS COSTOS DERENOVACIÓN E INCLUIR DOCUMENTACIÓN DE DICHA RENOVACIÓN. SIAPLICA, INCLUIR ESTOS DOCUMENTOS EN LA OFERTA ECONÓMICA YOFERTA TÉCNICA COMO ANEXO.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 28/107

27

13. CONDICIONES GENERALES

13.1 Terminación, Liquidación y Resolución del Contrato

Para la terminación, liquidación y resolución del contrato suscrito, seestablecerá a lo estipulado en el Capítulo IX Sección Quinta de la Ley deContratación del Estado.

13.2 Solución de Controversias o Diferencias (Leyes aplicables)

Cualquier diferencia o conflicto que surgiere entre “EL BANCO” y el licitantefavorecido, deberá resolverse en forma conciliatoria y por escrito entre ambaspartes; en caso contrario, se someterá a conocimiento de los Juzgadoscorrespondientes el Departamento de Francisco Morazán.

13.3 Propiedad Intelectual

El producto final desarrollado por el Licitante adjudicado será propiedadintelectual del Banco Hondureño para la Producción y la Vivienda(BANHPROVI).

13.4 Confidencialidad del Proceso

La información relativa al examen preliminar, aclaratoria, evaluación ycomparación de las ofertas y a las recomendaciones concernientes a laadjudicación del Contrato, no se revelará a los Licitantes ni a ninguna otrapersona que no esté oficialmente involucrada en dicho proceso, hasta que sehaya anunciado la adjudicación correspondiente.- Cualquier intento de unlicitante en influir sobre el procedimiento de las ofertas por parte del Entecontratante o sobre las decisiones del mismo en lo que respecta a laadjudicación, ocasionará el rechazo de su oferta.

De igual manera, ni el Contratista, ni tampoco el Personal del mismo, podránrevelar, durante la vigencia de este Contrato o dentro de los dos (2) años

siguientes a su expiración, ninguna información confidencial o de propiedad de“EL BANCO” relacionada con el Proyecto, los Servicios, estipulados en elContrato o las actividades u operaciones de “EL BANCO”, sin el expresoconsentimiento por escrito de éste último.

13.5 Reclamos

Se presentará en papel membretado del Banco Hondureño para la Produccióny la Vivienda (BANHPROVI) y por consiguiente, “EL BANCO” no estáobligado a utilizar los formularios que para tal efecto pueda elaborar la empresalicitante o adjudicada. Si un Reclamo es presentado en papel membretado del

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 29/107

28

Banco Hondureño para la Producción y la Vivienda (BANHPROVI) y no enun formulario que pudiere elaborar la empresa para tal fin, ello no será motivopara que ésta se niegue a aceptar y reconocer el reclamo.

14. OBSERVACIONES, DISCREPANCIAS Y OMISIONES EN EL PLIEGO DE

CONDICIONES.

14.1 En el caso que los licitantes encuentren discrepancias y omisiones en estepliego de condiciones, o tengan dudas sobre su significado, deberán notificarlaspor escrito a la Comisión Evaluadora de “EL BANCO”, a más tardar diez (10)días hábiles antes de la fecha de recepción de las ofertas, indicada en el numeral8.1 a) de este Pliego de Condiciones.

14.2 La Comisión Evaluadora si así lo considera pertinente hará las aclaracionesmediante nota expresa al solicitante con copias a los demás oferentes y lasmodificaciones o ampliaciones por medio de Adendum que corresponda a estePliego de Condiciones y el cual formará parte de las bases de licitación.

14.3 Si después de la fecha indicada en el numeral 8.1 los oferentes tienenobjeciones u observaciones relacionadas con esta licitación, los mismos deberánpresentarse antes que se notifique la adjudicación correspondiente. No obstante,solamente si la Comisión Evaluadora decide que son precedentes las hará delconocimiento de la Presidencia Ejecutiva con recomendaciones pertinentes.

14.4 “EL BANCO” dará respuesta escrita a las consultas recibidas, por lo tanto, aningún participante se le hará interpretación oral de los documentos delicitación. Las consultas y sus respectivas respuestas se harán del conocimientode los demás licitantes por parte de la Comisión Evaluadora.

14.5 Los errores de las ofertas, cualesquiera que estos sean, correrán por cuenta yriesgo del oferente.

15. ACLARACIONES O AMPLIACIONES

Si “EL BANCO” necesitase hacer aclaraciones o ampliaciones a éste Pliego deCondiciones, el Coordinador de la Comisión Evaluadora, previa consulta con las jefaturas de las dependencias que correspondan, elaborará los respectivos agregadosque serán entregados por la vía más rápida posible a las empresas que retiren estePliego de Condiciones.

16. NORMAS APLICABLES

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 30/107

29

Esta licitación se hará siguiendo los procedimientos establecidos en la Ley deContratación del Estado, su Reglamento y las Resoluciones emitidas por el ConsejoDirectivo de “EL BANCO” y demás leyes aplicables.

17. FUERZA MAYOR O CASO FORTUITO

El incumplimiento parcial o total por parte de la Compañía contratada, sobre lasobligaciones que le corresponden de acuerdo a lo convenido en el Contrato suscrito, noserá considerado como tal, si a juicio de “EL BANCO” se atribuye a un caso de fuerzamayor o caso fortuito debidamente justificado. Se entenderá por fuerza mayor o casofortuito, todo acontecimiento que no ha podido preverse o que, previsto, no ha podidoresistirse y que impide el exacto cumplimiento de las obligaciones contractuales, talescomo catástrofes provocadas por fenómenos naturales, accidentes, huelgas, guerras,revoluciones o sediciones, naufragio e incendios.

CUALQUIER INFORMACIÓN ADICIONAL SERÁ PROPORCIONADA POR ELJEFE DE LA DIVISIÓN DE ADMINISTRACIÓN Y COORDINADOR DE LACOMISIÓN EVALUADORA.

Abogado Javier Francisco Paredes BaideJefe División de AdministraciónBanco Hondureño para la Producción y la ViviendaTeléfono 232-5500 Extensión No. 110

Lic. Juan Carlos Álvarez AriasPresidente EjecutivoBanco Hondureño para la Producción y la Vivienda

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 31/107

30

ANEXO 1. EVALUACIÓN TÉCNICA

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 32/107

31

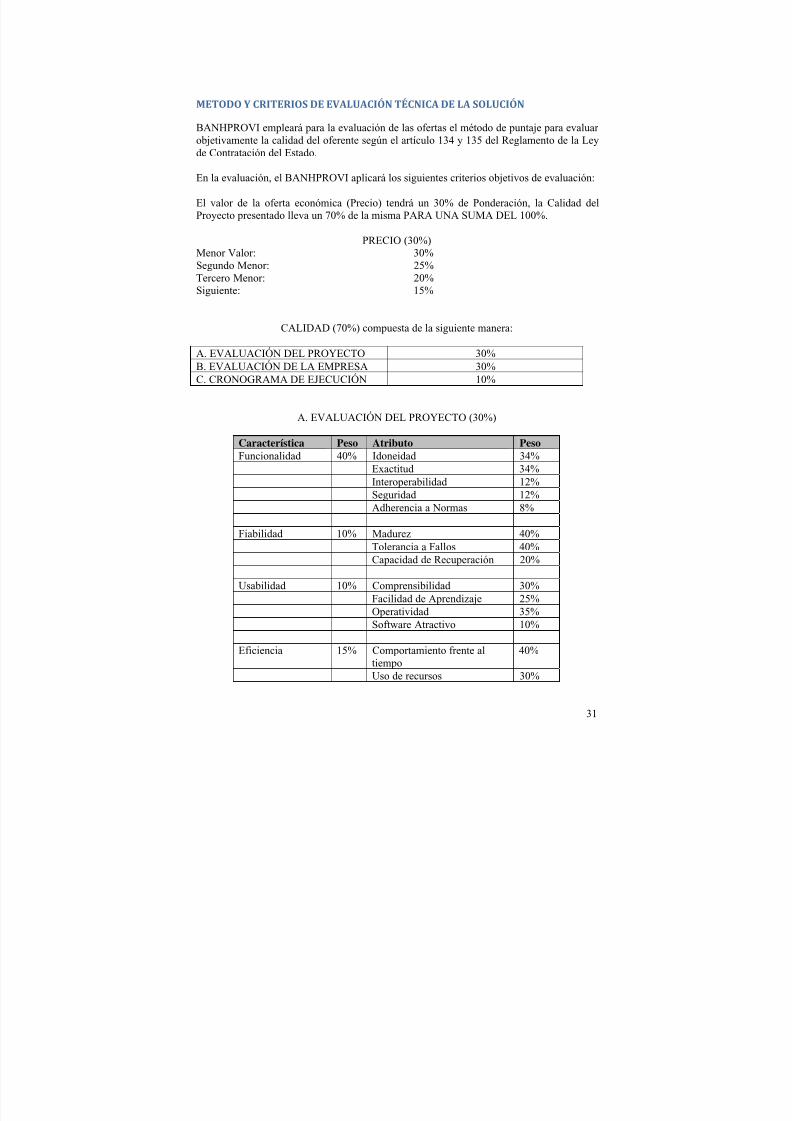

METODO Y CRITERIOS DE EVALUACIÓN TÉCNICA DE LA SOLUCIÓN

BANHPROVI empleará para la evaluación de las ofertas el método de puntaje para evaluar

objetivamente la calidad del oferente según el artículo 134 y 135 del Reglamento de la Leyde Contratación del Estado.

En la evaluación, el BANHPROVI aplicará los siguientes criterios objetivos de evaluación:

El valor de la oferta económica (Precio) tendrá un 30% de Ponderación, la Calidad delProyecto presentado lleva un 70% de la misma PARA UNA SUMA DEL 100%.

PRECIO (30%)Menor Valor: 30%Segundo Menor: 25%

Tercero Menor: 20%Siguiente: 15%

CALIDAD (70%) compuesta de la siguiente manera:

A. EVALUACIÓN DEL PROYECTO 30%B. EVALUACIÓN DE LA EMPRESA 30%C. CRONOGRAMA DE EJECUCIÓN 10%

A. EVALUACIÓN DEL PROYECTO (30%)

Característica Peso Atributo PesoFuncionalidad 40% Idoneidad 34%

Exactitud 34%Interoperabilidad 12%Seguridad 12%Adherencia a Normas 8%

Fiabilidad 10% Madurez 40%

Tolerancia a Fallos 40%Capacidad de Recuperación 20%

Usabilidad 10% Comprensibilidad 30%Facilidad de Aprendizaje 25%Operatividad 35%Software Atractivo 10%

Eficiencia 15% Comportamiento frente altiempo

40%

Uso de recursos 30%

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 33/107

32

Escalabilidad 30%

Idoneidad delProveedor

25% Plan de Trabajo 15%

Estabilidad de los RRHH 20%Capacidad de los RRHHasignados

20%

Infraestructura 10%Experiencia y Capacidad enProyectos Similares

15%

Soporte Técnico de Producto 20%

*** FAVOR DE REFERIRSE AL ANEXO 5 “CRITERIOS DE

EVALUACIÓN DEL PROYECTO” PARA ENCONTRAR ELFORMULARIO PARA PRESENTAR EN PROPUESTA

B. EVALUACIÓN DE LA EMPRESA (30%)

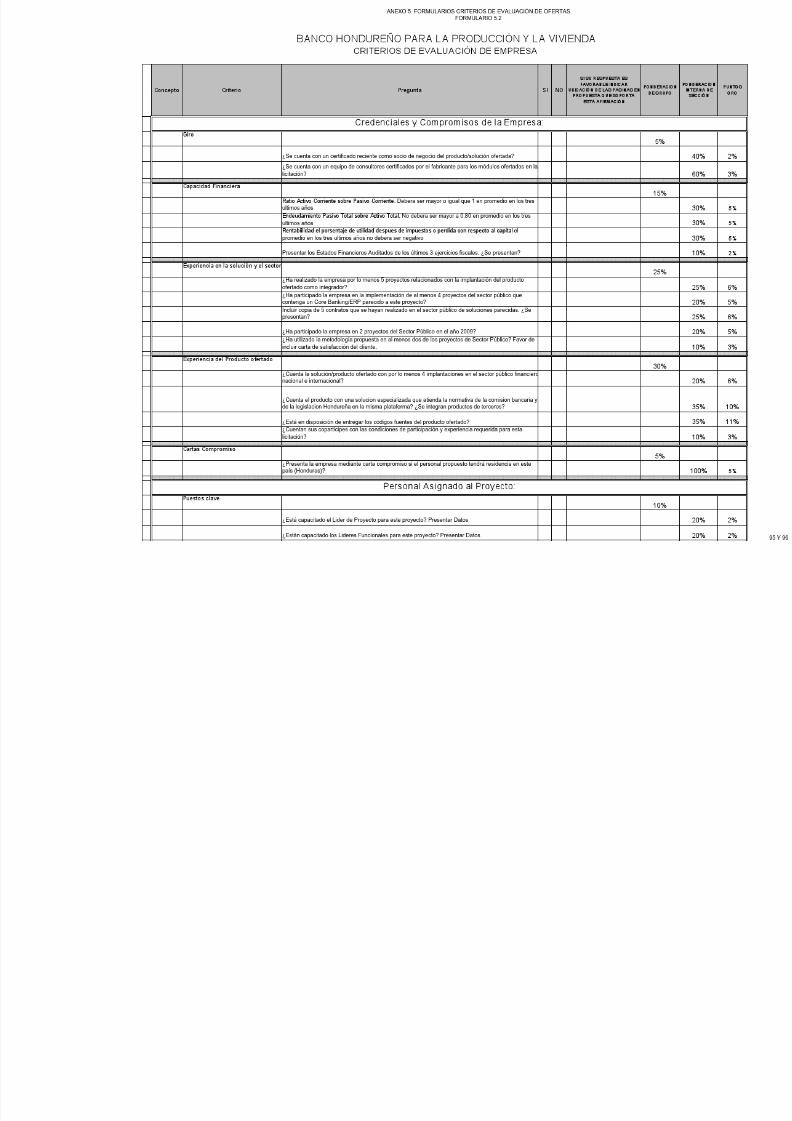

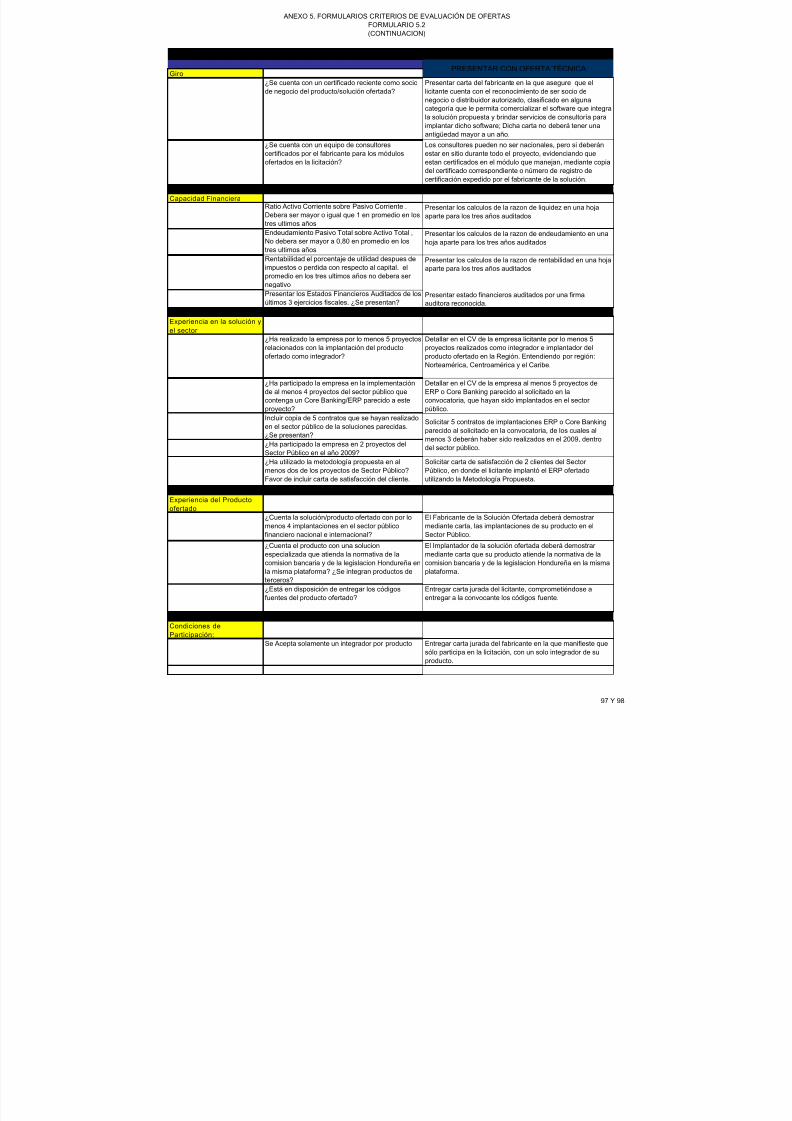

Concepto Criterio Pregunta PONDERACIONDE GRUPO

PONDERACIONINTERNA DE

SECCIÓN

Credenciales y Compromisos de la Empresa:

Giro 5%

¿Se cuenta con uncertificado reciente comosocio de negocio delproducto/solución ofertada? 40%¿Se cuenta con un equipode consultores certificadospor el fabricante para losmódulos ofertados en lalicitación? 60%

CapacidadFinanciera 15%

Presentar los EstadosFinancieros Auditados delos últimos 3 ejerciciosfiscales. ¿Se presentan? 100%

Experiencia enla solución y elsector

25%

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 34/107

33

¿Ha realizado la empresapor lo menos 5 proyectosrelacionados con la

implantación del productoofertado como integrador? 25%¿Ha participado la empresaen la implementación de almenos 4 proyectos delsector público que contengaun Core Banking/ERPparecido a este proyecto? 20%

Incluir copia de 5 contratosque se hayan realizado en elsector público de solucionesparecidas. ¿Se presentan? 25%

¿Ha participado la empresaen 2 proyectos del SectorPúblico en el año 2009? 20%¿Ha utilizado la metodologíapropuesta en al menos dosde los proyectos de SectorPúblico? Favor de incluircarta de satisfacción delcliente. 10%

Experienciadel Productoofertado

30%¿Cuenta lasolución/producto ofertadocon por lo menos 10implantaciones en el sectorpúblico? 20%¿Cuenta el producto conuna solución especializadaque atienda la normativa dela comisión bancaria y de lalegislación Hondureña en lamisma plataforma? ¿Seintegran productos de

terceros? 35%¿Está en disposición deentregar los códigos fuentesdel producto ofertado? 35%¿Cuentan sus coparticipescon las condiciones departicipación y experienciarequerida para estalicitación? 10%

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 35/107

34

CartasCompromiso

5%

¿Presenta la empresamediante carta compromisosi el personal propuestotendrá residencia en estepaís (Honduras)? 100%

Personal Asignado al Proyecto:

Puestos clave

10%

¿Está capacitado el Líder deProyecto para este

proyecto? Presentar Datos 20%¿Están capacitado losLideres Funcionales paraeste proyecto? PresentarDatos 20%¿Está capacitado el Líder deAdministración del Cambiopara este proyecto?Presentar Datos 20%

¿Están capacitados losConsultores Funcionales yde Procesos para esteproyecto? Presentar Datos 20%

¿Están capacitados losDesarrolladores para esteproyecto? Presentar Datos 20%

Característicasdel personal

10%¿Tiene el personal asignadoal Proyecto el dominio nativodel Idioma Español? 10%¿Tienen los empleados

asignados al Proyecto másde un (1) año de trabajar enla empresa? PresentarPruebas 15%¿Tiene el personal asignadoal Proyecto estudios y ungrado educativo queconcuerde con el desarrollodel proyecto? PresentarPruebas 15%

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 36/107

35

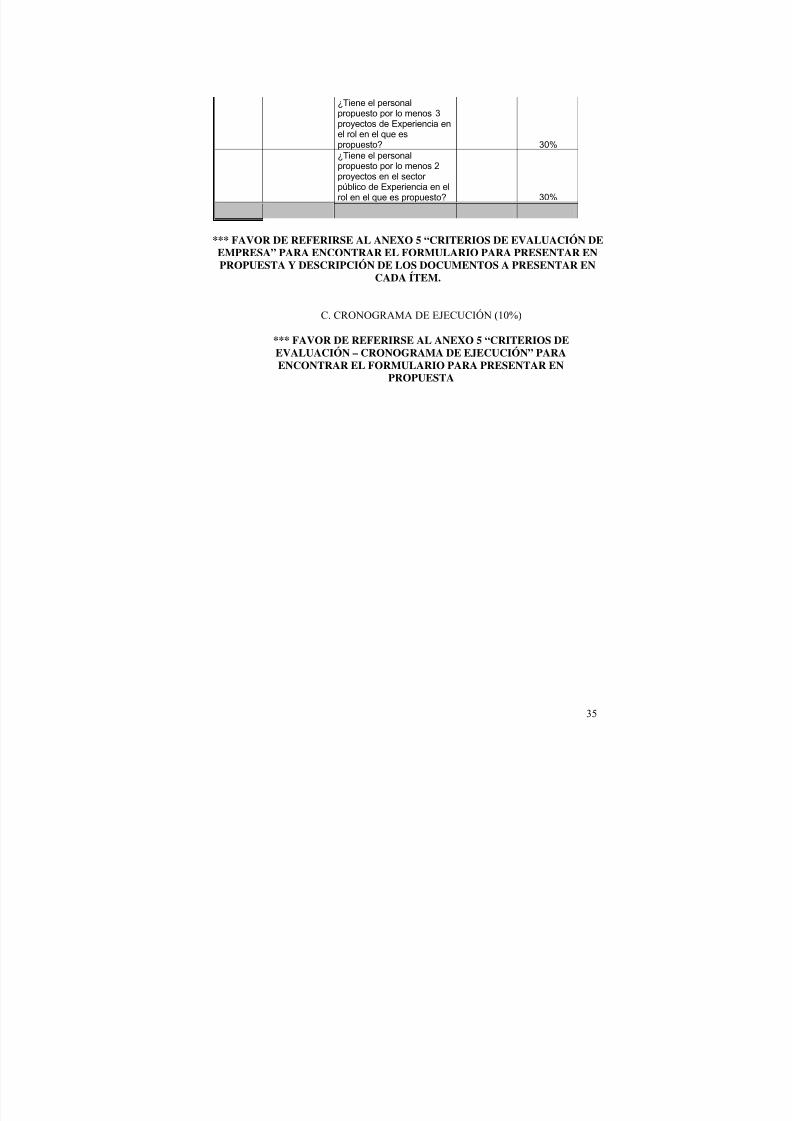

¿Tiene el personalpropuesto por lo menos 3 proyectos de Experiencia en

el rol en el que espropuesto? 30%¿Tiene el personalpropuesto por lo menos 2proyectos en el sectorpúblico de Experiencia en elrol en el que es propuesto? 30%

*** FAVOR DE REFERIRSE AL ANEXO 5 “CRITERIOS DE EVALUACIÓN DEEMPRESA” PARA ENCONTRAR EL FORMULARIO PARA PRESENTAR ENPROPUESTA Y DESCRIPCIÓN DE LOS DOCUMENTOS A PRESENTAR EN

CADA ÍTEM.

C. CRONOGRAMA DE EJECUCIÓN (10%)

*** FAVOR DE REFERIRSE AL ANEXO 5 “CRITERIOS DEEVALUACIÓN – CRONOGRAMA DE EJECUCIÓN” PARAENCONTRAR EL FORMULARIO PARA PRESENTAR EN

PROPUESTA

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 37/107

36

ANEXO 2. PROCESOS A SER AUTOMATIZADOS

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 38/107

37

ALCANCE DE LA SOLUCIÓN

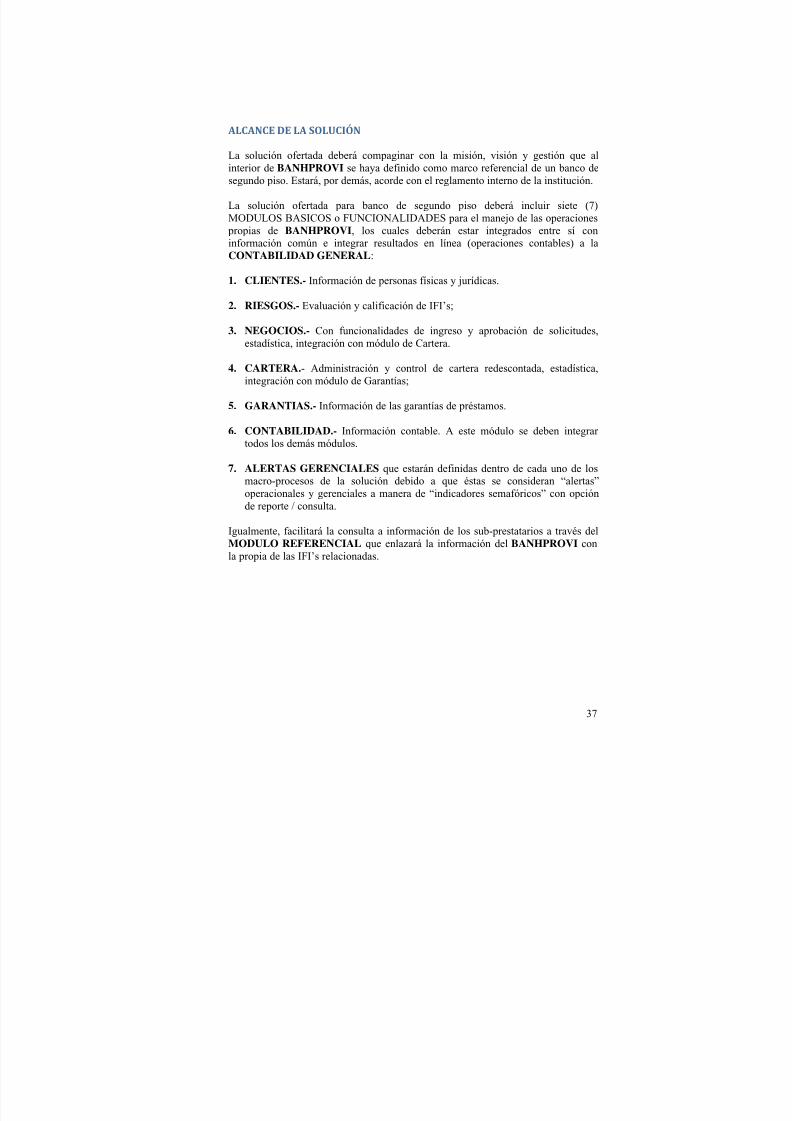

La solución ofertada deberá compaginar con la misión, visión y gestión que alinterior de BANHPROVI se haya definido como marco referencial de un banco desegundo piso. Estará, por demás, acorde con el reglamento interno de la institución.

La solución ofertada para banco de segundo piso deberá incluir siete (7)MODULOS BASICOS o FUNCIONALIDADES para el manejo de las operacionespropias de BANHPROVI, los cuales deberán estar integrados entre sí coninformación común e integrar resultados en línea (operaciones contables) a laCONTABILIDAD GENERAL:

1. CLIENTES.- Información de personas físicas y jurídicas.

2. RIESGOS.- Evaluación y calificación de IFI’s;

3. NEGOCIOS.- Con funcionalidades de ingreso y aprobación de solicitudes,estadística, integración con módulo de Cartera.

4. CARTERA.- Administración y control de cartera redescontada, estadística,integración con módulo de Garantías;

5. GARANTIAS.- Información de las garantías de préstamos.

6. CONTABILIDAD.- Información contable. A este módulo se deben integrartodos los demás módulos.

7. ALERTAS GERENCIALES que estarán definidas dentro de cada uno de losmacro-procesos de la solución debido a que éstas se consideran “alertas”operacionales y gerenciales a manera de “indicadores semafóricos” con opciónde reporte / consulta.

Igualmente, facilitará la consulta a información de los sub-prestatarios a través delMODULO REFERENCIAL que enlazará la información del BANHPROVI con

la propia de las IFI’s relacionadas.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 39/107

38

I. REQUERIMIENTOS GENERALES

A continuación se especifican aquellos requerimientos que aplican para todos y cada unode los módulos que integren la solución ofertada.

1) El oferente adjudicado con la licitación deberá realizar un LEVANTAMIENTODETALLADO en el BANHPROVI sobre los macro-procesos descriptos, yaque éstos, desde ningún punto de vista pueden considerarse unLEVANTAMIENTO detallado de los procesos a ser automatizados. En dichoLEVANTAMIENTO, el oferente será informado entre otras cosas, de todos losreportes necesarios para la normal operativa del BANHPROVI. El

LEVANTAMIENTO deberá contemplar:a. Actas de LEVANTAMIENTO, aprobadas por el usuario de cada área, y

el jefe de área, que incluirá pero no está limitado a:i. Introducción

ii. Finalidad del LEVANTAMIENTOiii. Participantes (Área, encuestado y encuestador)iv. Definición del problemav. Inconvenientes que produce el problema

vi. Documentación existente de entrada / salidavii. Propuestas de solución a los problemas planteados.

b. Comprobaciones sobre: demoras en los procesos; conveniencia de cada

tarea; Duplicación (Misma tareas en diferentes áreas); Dispersión deesfuerzos en tareas simples e interrelacionadas; Reclamos de las áreasque reciben los resultados;

c. Identificación del flujo de la información;d. Análisis de las entradas y salidas;

2) El Sistema debe ser un sistema integral y parametrizable en donde debeexistir relación entre módulos. Sin embargo, el sistema puede ser integrado porsoluciones probadas que puedan incorporar módulos de proveedores asociadosal producto base con experiencia relevante en los puntos específicos donde searequerido y la solución no cuente con dicha funcionalidad

3) Listo para ser incorporado a tecnologías de Internet: Browsers, correoselectrónicos y consultas en línea mediante una Red Virtual Privada (VPN).Ambiente gráfico. Brindar consultas rápidas vía Internet a las IFIs sobreaspectos que el BANHPROVI considere convenientes. Esta misma informacióndebe estar disponible en una biblioteca virtual.

4) Ser: multipaís, multidepartamento, multiempresa, multiproducto y multimoneda,permitiendo visualizar la información tanto de Fondos Propios como deFideicomisos, de la manera deseada y finalmente consolidar la misma.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 40/107

39

5) Contar con una herramienta para generar reportes y/o consultas por parte delusuario final, en forma dinámica y amigable, o interactuar con herramientasexternas, como ser procesadores de textos, y/o planillas electrónicas.

6) Contener logs de auditoría o registros de cambios (“Insertar”, “Borrar”,“Modificar”) de la información crítica en cada uno de los módulos contratados,permitiendo que la información aquí almacenada pueda ser consultadafácilmente tanto por pantalla como a nivel de reportes.

7) Contar con procesos de validación en captura y cálculos para todos los datos,que asegure que la información introducida por los usuarios sea completa eíntegra. En el caso de captura de campos con claves primarias, que existavalidación de integridad referencial en tablas del módulo u otros módulosinterrelacionados.

TABLAS DE PARAMETROS

El sistema propuesto deberá permitir a los usuarios la definición de Tablas deParámetros con el propósito de tolerar variaciones funcionales en el tiempo.Específicamente para la operación diaria, se requiere el control automático de lassiguientes variables:

Fecha de “inicio de día” y de “fin de día”. Para el caso, no deberá el sistemaacceder a la información del “reloj” del computador o servidor para mostrar

las fechas que requiere el proceso Calendarios de cierres (“Timely Schedule”) Identificación (Nombre, Tarjeta) de las personas designadas para intermediar

con las IFI’s Conceptos a incluir en la facturación a las IFI’s Tasas de Interés corriente y la fecha de efectividad de su aplicación Tasas de Interés moratorio y la fecha de efectividad de su aplicación Tasas de multas y sanciones a las IFI’s y la fecha de efectividad de su

aplicación Correspondencia electrónica desde y hacia las IFI’s Solicitudes de información pendientes de resolución.

Cualquier cambio en las tablas paramétricas, deberá constar con al menos dobleaprobación para que las modificaciones surtan efecto en las operativas en las quesean tenidas en cuenta, salvo que sean tablas paramétricas con fines referencialesexclusivamente (por ejemplo Países, Departamentos, entre otras).

INTEGRACIÓN CONTABLE

Deberá existir una completa integración o interrelación de información de todos losmódulos con el módulo de CONTABILIDAD. De manera que todas las

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 41/107

40

operaciones contables se realicen de forma automática y electrónica, previaautorización del usuario que las origina.

SEGURIDAD Y AUDITABILIDAD.

El sistema de seguridad de la solución ofertada deberá contar con los siguientesrequerimientos mínimos. De no contar con éste requerimiento, un control alternoviable deberá ser presentado y explicado solo si cumple con el objetivo aquí definido, sin degradar la confiabilidad en el recurso:

De acuerdo con la estructura funcional de BANHPROVI, el esquema deseguridad permitirá la definición de perfiles de acceso individuales y porgrupos de usuarios. Los privilegios estarán demarcados y limitados por

eventos de control cruzado de Creación, Modificación, Reversión,Eliminación y Aprobación de transacciones.

Cada perfil deberá estar definido con “Tablas de Decisión”, esto es, con laestructura CARGO_FUNCIÓN tipo “S” (Permitido) / “N” (No permitido),como control primario.

En forma alterna, cada segmento CARGO_FUNCIÓN deberá contar con“Elementos de Seguridad” (“Security Elements”) que serán complemento dela seguridad en cada perfil como es el caso de horas permitidas de “entrada”al sistema” (“Time Login”), hora de “salida” (“Time Logout”), días de la

semana por perfil durante los cuales se permitirá el acceso al aplicativo y susrecursos (facilitando un calendario que pueda ser definido por un Oficial deSeguridad en base paramétrica), número de la terminal desde la cual podráacceder a las facilidades del software, opciones de menús tipo “mandatorio”,tiempo de espera máximo por terminal o estación (“Time Out”) y perfilasociado con su siguiente nivel autorizador (ver párrafo siguiente), comomínimo.

Las transacciones a ser registradas en las bases de datos del softwareofertado deberán contemplar el manejo de opciones segregadas de seguridadtipo “HECHO”, “REVISADO” y “APROBADO” de automática y

paramétrica definición y manejo. Los citados registros deberán seralmacenados en tablas o archivos de almacenamiento temporal (“dummyrecord”) a fin de permitir que los registros capturados o generados en“tiempo real” puedan ser “volcados” a tablas definitivas vía perfiles“APROBADORES” o “AUTORIZADORES”. En ningún momento elsoftware debería permitir que un usuario complete una operación con suúnica intervención.

Permitirá la creación y administración de perfiles con atributos o derechos“genéricos” para cargos similares en alcance y función dentro de la gestiónoperativa.

5/16/2018 Software Credito - slidepdf.com

http://slidepdf.com/reader/full/software-credito 42/107

41

La “huella” de auditoría será un archivo a tabla donde se almacenará todo

evento de modificación y eliminación de datos (como mínima exigible). Lasvariables a incluir, además de las sugeridas por el proveedor para mayorcobertura de control, se indican:

o Código del Usuario quien efectuó el registroo Fecha y hora del eventoo Imagen anterior del dato o variable modificado y/o eliminadoo Imagen del dato registrado que se almacena como actualo Número consecutivo del registro de “huella” a través del tiempo de

vigencia del sistema.

En el caso de accesos a programas de mantenimiento y reportes, el sistemadebe registrar:

o Usuario que intentó el acceso.o Fecha y hora del intento.o Indicador que especifique si el acceso fue fallido o satisfactorio.o Terminal desde la cual ha accedido.o Tiempo durante el cual el usuario ha permanecido en el programa en

el caso de un intento satisfactorio.