Marzo de 2008. La globalización de la economía mundial, así como la firma de diversos tratados...

27

Marzo de 2008

-

Upload

luis-betancur -

Category

Documents

-

view

4 -

download

1

Transcript of Marzo de 2008. La globalización de la economía mundial, así como la firma de diversos tratados...

Marzo de 2008

La globalización de la economía mundial, así como la firma de diversos tratados comerciales y fiscales, marcan la creación de modelos fiscales tendientes a evitar la Doble Tributación y a regular las operaciones entre partes relacionadas.

Las autoridades fiscales de diversos países han adoptado el modelo de precios de transferencia de la OCDE, obligando con ello a que las empresas multinacionales celebren sus operaciones a precios justos y de mercado.

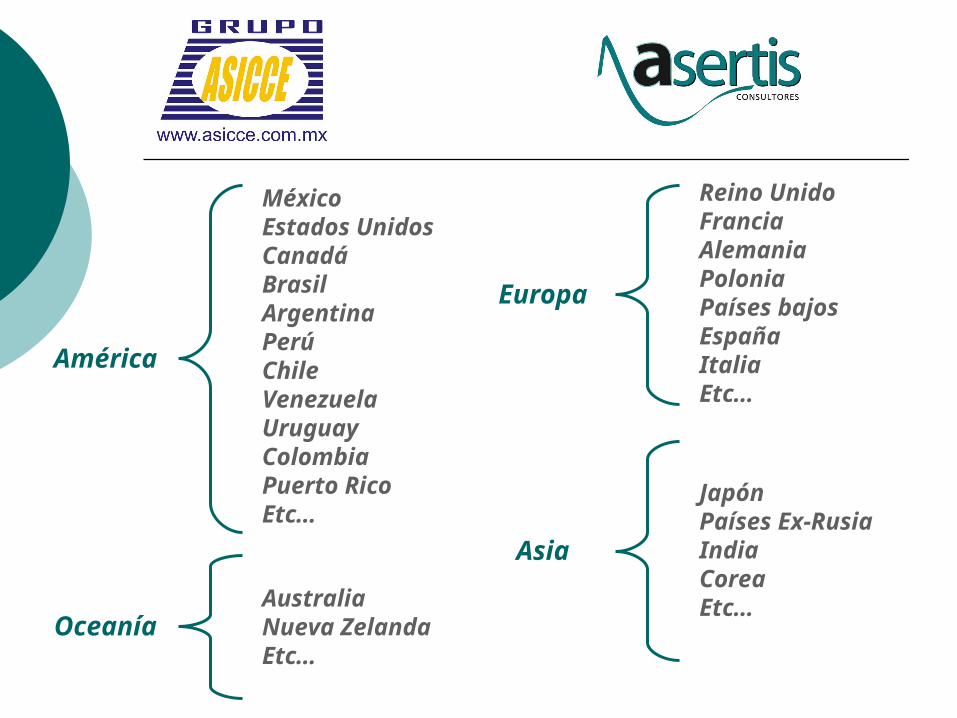

Algunos de los países que han adoptado las regulaciones de precios de transferencia son:

América

MéxicoEstados UnidosCanadáBrasilArgentinaPerúChileVenezuelaUruguayColombiaPuerto RicoEtc…

Europa

Reino UnidoFranciaAlemaniaPoloniaPaíses bajosEspañaItaliaEtc…

Asia

JapónPaíses Ex-RusiaIndiaCoreaEtc…

OceaníaAustraliaNueva ZelandaEtc…

En 1979, el Comité de Asuntos Fiscales de la OCDE dio a conocer el texto de “Precios de Transferencia y Empresas Multinacionales” que sentó las bases del Principio de Plena Competencia “Arm´s Length”.

En 1995, se publicaron las directrices de precios de transferencia para empresas multinacionales y administraciones fiscales.

El Principio Arm´s Length consiste en determinar el precio de una operación con base en la información de operaciones entre empresas independientes consideradas como comparables.

Se considera que una operación es comparable cuando no existen diferencias con respecto a las operaciones con partes relacionadas.

Siguen siendo comparables las operaciones que presentan pequeñas diferencias que pueden ser eliminadas mediante ajustes razonables.

La comparación entre empresas va encaminada a demostrar que las operaciones con o entre partes relacionadas se realizaron a un precio similar al que se hubiera pactado entre empresas independientes.

Esta comparación se debe hacer mediante la elaboración de un Estudio de Precios de Transferencia que avala el valor de mercado de las operaciones controladas.

Para realizar un Estudio de este tipo, es necesario identificar las operaciones controladas, seleccionar una metodología, evaluar los riesgos asumidos, las funciones de las empresas involucradas y los activos aportados.

Con el Estudio de Precios de Transferencia se puede determinar si las operaciones con partes relacionadas se encuentran dentro del rango de precios o utilidades, observado en las operaciones o empresas comparables.

1. Compra y Venta de inventarios.2. Prestación de servicios.3. Maquila de productos.4. Pago y Cobro de comisiones.5. Pago y Cobro de regalías y asistencia técnica.6. Pago y Cobro de intereses.7. Arrendamiento.8. Enajenación de acciones.9. Compra y Venta de activo fijo.10. Seguros y reaseguros.11. Pago y cobro de publicidad.12. Pago y cobro por garantías.

Las operaciones más comunes son:

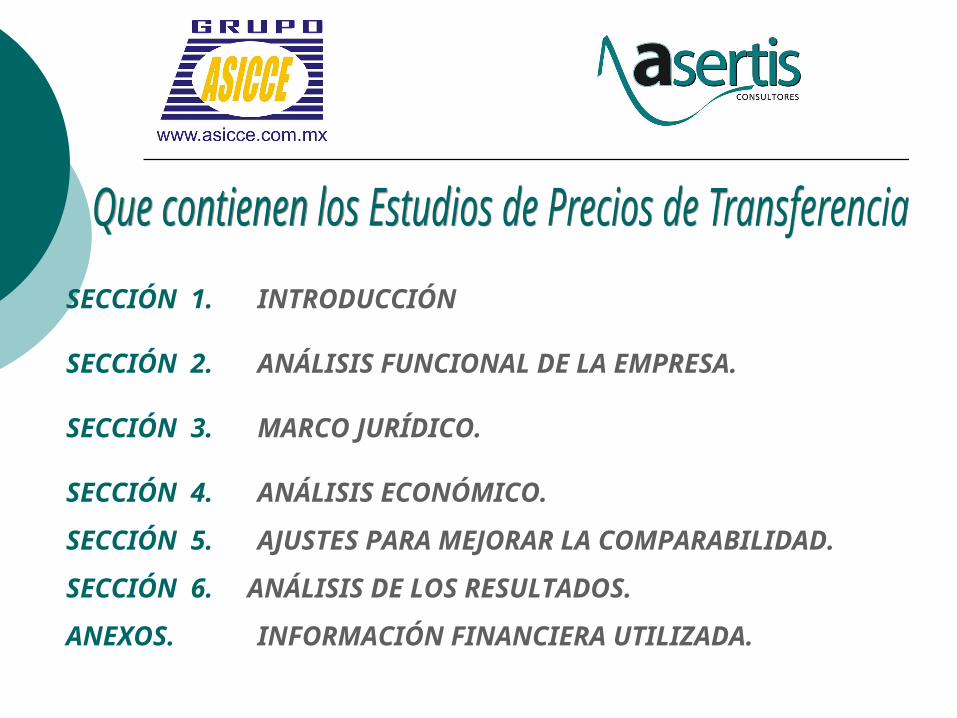

SECCIÓN 1. INTRODUCCIÓN

SECCIÓN 2. ANÁLISIS FUNCIONAL DE LA EMPRESA.

SECCIÓN 3. MARCO JURÍDICO.

SECCIÓN 4. ANÁLISIS ECONÓMICO.

SECCIÓN 5. AJUSTES PARA MEJORAR LA COMPARABILIDAD.

SECCIÓN 6. ANÁLISIS DE LOS RESULTADOS.

ANEXOS. INFORMACIÓN FINANCIERA UTILIZADA.

Artículo 8 LISR

Cuando se haga mención a persona moral, se entienden comprendidas, entre otras, las sociedades mercantiles, actividades empresariales, instituciones de crédito, sociedades y asociaciones civiles y la asociación en participación.

Artículo 86, Fracción XII y XV LISR

Las personas morales que celebren operaciones con partes relacionadas (no importando su residencia), están obligadas a obtener y conservar la documentación comprobatoria, con la que demuestren que el monto de sus ingresos y deducciones se efectuaron de acuerdo a los precios o montos de contraprestaciones que hubieran utilizado partes independientes en operaciones comparables.

Artículo 86, Fracción XII y XV LISR

Para efectos de demostrar el valor de mercado, se aplicarán cualquiera de los métodos establecidos en el artículo 216 de la Ley del ISR.

- Comparable No Controlado- Precio de Reventa- Costo Adicionado- Partición de Utilidades- Residual de Partición de Utilidades- Márgenes Trans. de Utilidad de Operación

Artículo 31, Fracción XIV LISR

Las deducciones autorizadas deberán reunir los siguientes requisitos:

Que el costo de adquisición declarado o los intereses por créditos, correspondan a los de mercado.

Artículo 31, Fracción V LISR

Para comprobar que las operaciones se realizaron a precios de mercado, se tienen que identificar a las partes relacionadas, las características de las operaciones, las funciones, activos y riesgos, las operaciones controladas, los términos contractuales, las circunstancias económicas y las estrategias de negocio.

Para efectos de lo anterior, se debe aplicar alguno de los seis métodos a que hace referencia el artículo 216 de la Ley del ISR.

Artículo 215 LISR

Los contribuyentes que celebren operaciones con partes relacionadas residentes en el extranjero, están obligados a determinar sus ingresos y deducciones, considerando los precios y montos de contraprestaciones que hubieran utilizado con o entre partes independientes en operaciones comparables.

Para comprobar que las operaciones se realizaron a precios de mercado, se tienen que identificar a las partes relacionadas, las características de las operaciones, las funciones, activos y riesgos, las operaciones controladas, los términos contractuales, las circunstancias económicas y las estrategias de negocio.

Para efectos de lo anterior, se debe aplicar alguno de los seis métodos a que hace referencia el artículo 216 de la Ley del ISR.

Multas

Art. 76 CFF

Multa del 70 al 100% de las contribuciones omitidas.

Art. 82 CFF

Multa de $43,000 a $86,000 por no presentar la declaración informativa, o presentarla incompleta o con errores.

HISTORIA DE LA EMPRESA.

Antecedentes en el mundo

Antecedentes en México

ORGANIGRAMA DE LA EMPRESA.

Máximo 5 niveles

ESTRUCTURA DEL GRUPO.

Relación entre empresas

Estructura accionaria

IDENTIFICACIÓN DE LAS PARTES RELACIONADAS.

Detalle de las operaciones controladas

Identificación de las Partes Relacionadas

OPERACIONES CON PARTES RELACIONADAS.

Con el mayor detalle posible

Coincidencia con dictamen y declaraciones

FUNCIONES, ACTIVOS Y RIESGOS.

Segmentado

Análisis por operación

a) Métodos Transaccionales Tradicionales.

• Precio Comparable no Controlado.

• Precio de Reventa.

• Costo Adicionado (Costo Incrementado).

b) Métodos de Utilidad Transaccional.

• Partición de Utilidades.

• Residual de Partición de Utilidades.

• Márg. Trans. de Util. de Op. (Margen Neto Transaccional).

Los Métodos Tradicionales Transaccionales son preferidos sobre los Métodos de Utilidad Transaccional por la OCDE, sin embargo, esta última, reconoce que debido a las complejidades existentes en las situaciones de negocios de cada una de las empresas, podrían existir dificultades al aplicarlos, en cuyo caso se aplicarán los Métodos de Utilidad Transaccional.

Cabe señalar que la selección del Método más adecuado dependerá de la calidad, veracidad, confiabilidad y oportunidad de la información disponible a la fecha de la elaboración del análisis de las transacciones. El antepenúltimo párrafo del Artículo 216 de la Ley del ISR, establece que los contribuyentes deberán aplicar en primer término el Método CUP, o en su defectos los Métodos de PR o CAN y sólo podrán utilizar los demás Métodos, cuando los anteriores no sean apropiados .

BASES DATOS INTERNACIONALES

Standard & Poor´s

Compustat PC Plus(EUA)

Global Vantage(Mundial)

Reuters

EUA Industry

American Industry

Global Industry

Osiris Global Data base

1. Listas de precios yo facturas por venta o compra de inventarios a partes relacionadas y no relacionadas.

2. Contratos por servicios, garantías, comisiones, intereses y arrendamiento con partes relacionadas y no relacionadas.

3. Comprobantes del valor de mercado de las acciones compradas o vendidas.

4. Contratos de garantías.

5. Contratos por servicio de maquila con partes relacionadas y no relacionadas.

AJUSTES DE CAPITAL.

Ajustes por niveles de financiamiento en las CXC

Ajustes por niveles de financiamiento en las CXP

Ajustes por niveles de inversión en Inventarios

Ajustes por niveles de inversión en PP&E

CÁLCULO DE LOS AJUSTES.

Selección de la información a utilizar

Matriz de Cálculo

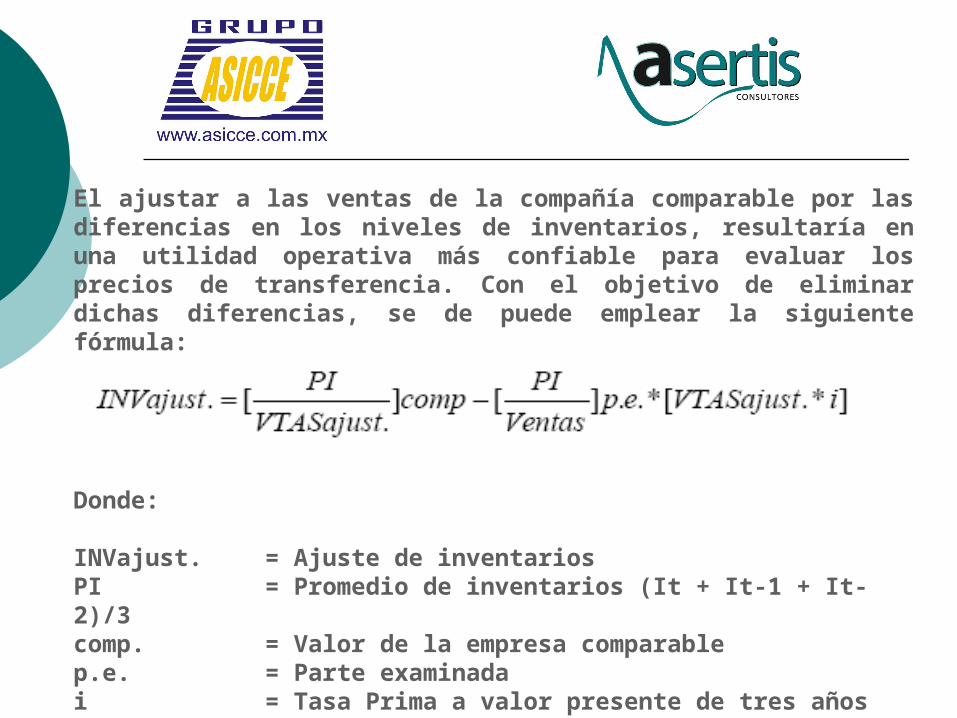

Cuando una compañía de servicios posee grandes cantidades de inventario, lo convierte en un distribuidor efectivo, sin embargo, una porción de los costos asociados con el almacenaje, el financiamiento y la venta de sus productos, debe repercutir en el precio de venta. Por lo tanto, se puede esperar que esta compañía pudiese aumentar su precio de venta sobre el distribuidor que no está dispuesto a almacenar productos.

Si la única diferencia entre dos compañías es el nivel de inventarios, se podría esperar que la compañía con mayores niveles de inventarios pudiera ganar mayores utilidades operativas, debido a los precios de venta mayores de sus bienes.

El ajustar a las ventas de la compañía comparable por las diferencias en los niveles de inventarios, resultaría en una utilidad operativa más confiable para evaluar los precios de transferencia. Con el objetivo de eliminar dichas diferencias, se de puede emplear la siguiente fórmula:

Donde:

INVajust. = Ajuste de inventariosPI = Promedio de inventarios (It + It-1 + It-2)/3comp. = Valor de la empresa comparablep.e. = Parte examinadai = Tasa Prima a valor presente de tres años

RESULTADOS.

Comparación de Resultados

Método Intercuartílico

Rango Arm´s Length

Dato mínimo

Primer cuartil

Mediana

Tercer cuartil

Dato máximo

CONCLUSIONES.Dentro o fuera de Rango Arm´s LengthResponsabilidad