MARACAY, ESTADO ARAGUA JUNIO 2012 - …inproaval.com/images/SEMINARIO SOBRE MAQUINARIAS SOITAVE...

48

SEMINARIO “Valoración de maquinaria industrial, “Valoración de maquinaria industrial, “Valoración de maquinaria industrial, “Valoración de maquinaria industrial, equipo y mobiliario, bajo requerimientos equipo y mobiliario, bajo requerimientos equipo y mobiliario, bajo requerimientos equipo y mobiliario, bajo requerimientos NIIF” NIIF” NIIF” NIIF” MARACAY, ESTADO ARAGUA JUNIO 2012 SOCIEDAD DE INGENIERÍA DE TASACIÓN DE VENEZUELA SECCIONAL ARAGUA

Transcript of MARACAY, ESTADO ARAGUA JUNIO 2012 - …inproaval.com/images/SEMINARIO SOBRE MAQUINARIAS SOITAVE...

SEMINARIO

“Valoración de maquinaria industrial, “Valoración de maquinaria industrial, “Valoración de maquinaria industrial, “Valoración de maquinaria industrial,

equipo y mobiliario, bajo requerimientos equipo y mobiliario, bajo requerimientos equipo y mobiliario, bajo requerimientos equipo y mobiliario, bajo requerimientos

NIIF”NIIF”NIIF”NIIF”

MARACAY, ESTADO ARAGUA

JUNIO 2012

SOCIEDAD DE INGENIERÍA DE TASACIÓN DE VENEZUELA

SECCIONAL ARAGUA

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-2-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

CONTENIDO: 1.- ASPECTOS GENERALES

1.1 INTRODUCCIÓN………………………………………………………….3 1.2 OBJETIVOS………………………………………………………………..3 1.3 UTILIZACIÓN DE LAS VALORACIONES DE MAQUINARIAS……...4

2.- CONCEPTOS BÁSICOS…………………………………………………………5 3.-PRINCIPIOS INTERNACIONALES DE VALUACIÓN APLICADOS A MAQUINARIAS….………………………………………………………………….9 4.- MÉTODOS DE VALUACIÓN 4.1 MÉTODO DE MERCADO………………………………………………11 4.2 MÉTODO DE LA RENTA……………………………………………….18 4.3 MÉTODO DEL COSTO………………………………………………….19 5.- DEPRECIACIÓN…………………………………………………………………20 6.-VIDA ÚTIL ESTIMADA…………………………………………………………...21 7.-ESTIMACIÓN DE LA EDAD EFECTIVA O CRONOLÓGICA……………….22 8.- ESTIMACIÓN DEL VALOR RESIDUAL………………………………………23 9.- ESTIMACIÓN DEL VALOR DE REPOSICIÓN A NUEVO………………….23 10.- MODELOS DE DEPRECIACIÓN 10.1 MODELO DE HELIO DE CAIRES (BRASIL)………………………26 10.2 MODELO DE HELIO DE CAIRES MODIFICADO………..…..…..30 10.3 MODELO DE INGENIERÍA (MÉXICO)………………………….…33

10.4 MÉTODO DE LAS UNIDADES DE PRODUCCIÓN…………...…37 11.-PONDERACIÓN DE MÉTODOS…………………………………………….38 12.- LA INSPECCIÓN OCULAR Y EL INFORME DE AVALÚO……………..39 13.-CASOS ESPECIALES:

13.1 MOLDES, TROQUELES, HERRAMIENTAS……………...………42 13.2 MOBILIARIOS………………………………………………………...43

14.- IMPLICACIONES DE LAS NIC´S 16 EN LA VALORACIÓN DE MAQUINARIAS…………………………………………….………………………44 15.- CONCLUSIONES……………………….……………………………………48

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-3-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

1.- ASPECTOS GENERALES 1.1.- INTRODUCCION. La valoración de maquinarias y equipos en América Latina, es uno de los tipos de

avalúos a los cuales muchos de nuestros valuadores le sacan el cuerpo, quizás,

no por lo difícil o laborioso del procedimiento técnico, si no por la escasa

bibliografía y lo poco difundido de su metodología, sin embargo, en países como

Argentina y Brasil han desarrollado metodologías propias para la valuación de

maquinarias, en especial lo referente a la depreciación, aspecto que se puede

considerar como el mas álgido de toda la metodología. Sin embargo en el X

Congreso Venezolano de Valuación y Catastro, Congreso Extraordinario de la

UPAV y Congreso Internacional de Valuación y Catastro realizado en Abril del

2005, se presentaron dos (2) trabajos de valoración de maquinarias. En Octubre

de 2010 en Bogotá, la UPAV organizó un Congreso de Valoración de Maquinarias

y Equipos, con presencia de España, Perú, México, Brasil, Venezuela, Ecuador,

Bolivia, Republica Dominicana y Colombia, donde se dictó un curso corto de

Valoración de Maquinarias, con cuatro ponentes de diferentes países, se

realizaron tres mesas redondas de discusión de diferentes temas y un Concurso

entre las ponencias recibidas. En Venezuela, en Noviembre de 2011, el XII

Congreso Venezolano de Valuación y Catastro, tuvo como tema principal

Valoración de Maquinarias y Equipos Industriales, por lo que se denota un interés

en mejorar los conocimientos y técnicas de Valoración de Maquinarias.

1.2 OBJETIVOS En el presente Seminario se pretende discutir los principios generales de

valuación aplicados a la tasación de maquinarias y equipos, analizando cada uno

de los componentes principales que se deben tener en cuenta al valorar estos

tipos de bienes, con las exigencias de las NIIF 16. En avalúos de activos fijos

tangibles, más concretamente en el caso que nos ocupa Máquinas y Equipos

Industriales, la valuación deberá procesarse con criterio técnico y con un amplio

conocimiento de la maquinaria en cuestión. Para la realización de tareas

valuatorias correspondientes a máquinas y equipos industriales, es importante

preocuparse por conocer en detalles algunos aspectos como: Costo de

Reposición y Métodos de Depreciación. Esto nos lleva como primer paso a

encontrar, de la forma más fidedigna, el Costo de Reposición, punto de partida

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-4-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

para el proceso valuatorio por el Método del Costo. Posteriormente se define la

Depreciación y se le señala como el punto crucial de los estudios valuatorios, se

analizan las causas de depreciación y la relación que guarda ésta con la Vida Útil

en el proceso de cálculo. Se muestra la manera cómo influyen indirectamente

otros factores que modifican la Vida Útil Remanente de las máquinas. Se

plantean métodos de cálculos de Depreciación. Se plantea la utilización de la

Metodología de Mercado o Comparación Directa con herramientas estadísticas

de correlación lineal múltiple.

1.3 UTILIZACIÓN DE LAS VALORACIONES DE MAQUINARIAS

La utilización de los avalúos de maquinarias cada día es más amplia, tenemos

por ejemplo:

• El caso de las Revalorizaciones de Activos Fijos, que es casi una

necesidad indispensable para todas las empresas manufactureras que

dependen su producción de una importante inversión en activos fijos,

sobre todo maquinarias y equipos.

• Tenemos también los avalúos para compañías de seguros, los cuales

permiten determinar las coberturas de las pólizas de seguros sobre todo a

Valor de Reposición.

• Aplicación de los casos de ajuste por inflación de los Estados Financieros

es una necesidad, gracias a la modificación de normas o principios de

contabilidad, tanto nacionales, como internacionales (NICs).

• Los aumentos de Capital por Revalorización de Activos Fijos que se

presentan en los registros mercantiles, en algunos casos los registradores

exigen la entrega de un avalúo realizado por un profesional de la tasación.

• La aplicación de la valoración con fines de garantía prendaria para

instituciones financieras en operaciones de crédito o dación en pago.

• El aspecto más importante hoy en día radica en la necesidad tanto de

compradores como de vendedores de conocer el Valor de Mercado de los

bienes que se van a transar.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-5-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

2.- CONCEPTOS BÁSICOS:

2.1 CONCEPTOS DE VALOR Y VALUACIÓN

El valor se define de manera sencilla como, el grado de utilidad de las cosas,

como podemos observar se insinúa una cantidad que mida la utilidad de las

cosas. El Ing. Santiago Briceño en su obra “Terminología de la Valuación de

Bienes Inmuebles”, define valor como “la cantidad de un bien que puede ser

obtenida a cambio de otra”. Anson Marston en su trabajo de “Valoración de

Instalaciones Industriales” define valor como “la cuantía de la apetencia de

poseer algo en propiedad”. Robert Huck en su trabajo “Manual General de

Avalúos” define valor como “el poder de un bien para adquirir otros bienes”.

Todos estos conceptos nos dan a pensar que el valor depende de la

deseabilidad, capacidad de cambio, utilidad y escasez.

Valorar es simplemente emitir una opinión razonada del valor de un bien.

Adicionalmente, dicha opinión debe ser fundamentada a base del conocimiento

del bien y sobre todo en sus características de utilidad, servicio, vida útil, y valor

de rescate (SCRAP). Por otro lado, entre los muchos atributos que los tratadistas

le confieren al Informe de Avalúo, el menos citado pero el más importante, es su

carácter de inobjetable, ya que se guía por una metodología científica. Es

básicamente una opinión, pero debe ser una opinión que este respaldada por el

análisis lógico de informaciones reales y demostrables.

2.2 PRECIO

Es la cantidad de dinero que se paga por un bien o servicio.

2.3 COSTO

Es la sumatoria de todos los costos de factores de la producción de un objeto o

servicio.

2.4 VALOR DE MERCADO

La definición clásica de Valor de mercado es el valor de intercambio, expresados

en términos de dinero, por el cual un bien seria transado en un mercado libre,

entre un vendedor y un comprador que actúan por su propia voluntad, sin presión

de ninguna especie, dentro de un tiempo razonable en el cual el comprador y

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-6-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

vendedor tenga conocimiento pleno de todos los usos, capacidad y

características del objeto en cuestión.

El valor de mercado también se conoce como valor comercial, se establece que

es el valor de intercambio, entendiéndose que, teóricamente, deberá existir un

equilibrio entre la pertenencia del objeto a que se renuncia y lo que se recibe

como retribución en dinero, este equilibrio deberá ser confirmado por un mercado

de libre acceso a vendedores y compradores. Es condición necesaria que no

existan situaciones de ventaja para ninguna de las dos partes, e incluso, hay

autores que expresan que no deberían haber consideraciones de amor y/o afecto

entre comprador y vendedor. Para efectuar la compraventa deberá existir un

tiempo razonable, de tal manera que no sea afectada por actos impensados o sin

el convencimiento pleno de sus consecuencias, de ninguna de las partes.

Es de trascendental importancia, especialmente en el caso de máquinas y

equipos, que el comprador tenga un conocimiento cabal y en detalle del activo

que va a adquirir, de manera que sólo así tendrá la máxima seguridad de que lo

que se pagará en dinero está representado por el bien que va recibir a cambio.

2.5 VALOR CONTABLE

Es el costo que se asienta en los libros de contabilidad de una empresa, el cual

registra la suma de todos los gastos incurridos para llegar a obtener el activo fijo.

El registro de este valor esta rebajado de su costo original, en el monto

correspondiente a la amortización que resulte del método de depreciación anual

que se adopte en cada empresa, usualmente línea recta.

2.6 VALOR RESIDUAL

Es aquel que toma un activo al término de su vida útil. Es el valor por el cual se

liquida en el momento de decretar su retiro de servicio. Se le conoce también

como Valor de Desecho ya que es lo que se paga por la máquina al venderla

cuando no cumple función en la empresa, otro termino es Valor de Salvataje

porque éste es un valor remanente del activo por el cual se retira o salva del

inventario de bienes tangibles. Siempre es expresado como un porcentaje del

valor de reposición. Este porcentaje es variable, puede ser entre 5 % y 15 % del

valor de reposición.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-7-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

2.7 COSTO ORIGINAL

Se conoce generalmente como la sumatoria de todos los gastos que se

generaron en el momento de adquirirse, construirse o montarse una máquina,

equipo o instalación. Para equipos adquiridos en el país, existentes en plaza,

dicho costo será el que se pague a base de su precio al contado, sin incluir

gastos de manejo o intereses por venta a crédito. Para equipos importados, dicho

costo será el de la mercancía nacionalizada, es decir, la suma del costo FOB,

embalaje para exportación, fletes de fábrica a puerto de embarque, flete y seguro

marítimo al puerto de destino, integrándose hasta aquí el denominado CIF.

Adicionalmente al Costo CIF hay que agregar el costo de nacionalización, al cual

lo integran: Los gastos de aduana incluyendo derechos, impuestos y cualquier

otro hasta que la mercancía está fuera de la aduana en el camión.

Para máquinas, equipos e instalaciones especiales, fabricados, construidos o

armados en sitio en la empresa, dicho costo viene dado por la suma de todos los

gastos de ingeniería y gastos generales imputables a fabricación, montaje o

construcción de los mismos.

Los gastos originados por fletes dentro del país y el montaje de máquinas y

equipos deberá estudiarse en forma especial para cada caso, debido a que no

siempre interesa el futuro comprador del bien adquirirlo en el lugar donde se

encuentra.

No se tomarán en cuenta como gastos integrantes del costo original, los pagos

que se hagan por almacenaje en aduana debido al tiempo excedido de la

mercancía en puertos de embarque, así tampoco serán válidos otros gastos

provenientes de multas, comisiones extraordinarias y adquisición anormal de

equipos, créditos fiscales etc.

2.8 COSTO DE REPOSICIÓN

Se conoce generalmente como el costo que habría de pagar por la reposición de

un activo de características iguales o equivalentes al que se esta valuando, pero

nuevo. Es el costo que tendría una máquina o equipo hoy a iguales condiciones

de capacidad que la original. La teoría es que un artículo no vale más que el

costo de reposición de uno nuevo e instalado, por lo tanto el costo de reposición a

nuevo e instalado es el límite superior del valor en el proceso de avalúo de

maquinaria y equipos. Este valor servirá de punto de partida en el método del

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-8-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

costo, para realizar el cálculo del avalúo, aplicándose todos los factores y criterios

de depreciación a que hubiere lugar, cuando valoramos por la Metodología del

Costo.

2.9 REVALORIZACION DE ACTIVOS

Se define el termino Revalorización, como el proceso de actualización del valor

de los activos de una empresa los cuales se consideran que están por debajo de

su valor verdadero y justo. Se entiende como un aumento en el activo que no

cambien sus condiciones físicas. También se puede reconocer cuando se la han

hecho cambios y mejoras en las condiciones operativas. Entre las causas de la

sub valoración podemos mencionar fuerte inflación, devaluación del signo

monetario o aumento extraordinario del precio de maquinarias de procedencia

extranjera.

2.10 DEPRECIACIÓN DE ACTIVOS

Se define el término Depreciación en términos generales como la pérdida de valor

de un Activo Tangible por cualquier motivo. Se aplica a la desvalorización que

experimenta un bien material en el transcurso del tiempo.

2.11 LA OBSOLESCENCIA ECONÓMICA

Se define como la insuficiencia de los equipos para adaptarse a las nuevas

exigencias del mercado en cantidad, calidad o ambas.

2.12 LA OBSOLESCENCIA TECNOLÓGICA

Se produce al salir al mercado otros equipos similares que realizan el mismo

trabajo pero con mayor eficiencia, debido a perfeccionamientos técnicos que los

hacen más económicos en su operación (costos de energía) y mantenimiento.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-9-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

3.- PRINCIPIOS DE VALUACIÓN APLICADOS A MAQUINARIAS

3.1 Principio de Cambio: Todos los cambios en la vida económica y social de la

comunidad se reflejan en el valor de la propiedad. Estos cambios pueden ser

políticos, económicos, sociales, climáticos, ambientales, fiscales.

3.2 Uso Mejor y Mas Productivo: Es el uso capaz de producir el ingreso neto

más alto durante un periodo de tiempo futuro. La determinación del uso mejor y

más productivo envuelve el análisis de varias alternativas de uso para el mismo

medio. En esta forma puede establecerse cual es el uso capaz de producir la

renta neta mayor correspondiente.

3.3 La Oferta y La Demanda : Son los factores básicos en la determinación del

precio de cualquier artículo. Para que un bien tenga valor, tiene que haber

escasez relativa de ese bien, sin embargo, esta escasez de por si no resulta en el

valor a menos que haya una demanda efectiva por la cosa. La demanda varía de

acuerdo con el poder adquisitivo y este a su vez es afectado por las facilidades

de financiamiento que haya en la localidad. La demanda es afectada por los

niveles educativos y por el deseo de un anuncio efectivo.

3.4 Rendimientos Crecientes y Decrecientes : Este principio esta relacionado

con el principio de balance, pues tiene que ver con la adición de unidades de un

factor. Establece que según se van añadiendo unidades adicionales de un factor

(capital, mano de obra), primeramente los ingresos que se producen van

aumentando en forma ascendente según se van añadiendo unidades hasta cierto

punto en el que se obtiene el valor máximo por unidad añadida. De ahí en

adelante la suma de unidades subsiguientes resulta en un momento en ingresos

cada vez menor. Llega el momento en que los ingresos obtenidos al añadir una

unidad más, son menores que el costo de la unidad.

3.5 Nivel de Precios : Los cambios en el Nivel de Precios corrientemente se

reflejan en el precio de ventas de los bienes. En épocas de inflación, cuando se

espera una baja en el poder adquisitivo, los precios de los bienes tienden a subir

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-10-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

en anticipación al mayor precio, que han de tener en el futuro. Los bienes vienen

a ser una protección contra la inflación, pues su valor tiende a conservarse igual

aun cuando se estén usando.

3.6 Principio de Sustitución : Cuando están disponibles dos o mas artículos o

servicios que tengan mas o menos la misma utilidad, el público prefiere aquel que

tenga el precio más bajo. Cuando una propiedad es substituible, su valor tiende a

establecerse en base al valor de propiedades similares en cuanto a utilidad y

condición, a menos que la sustitución conlleve a pérdidas de tiempo.

3.7 Principio de Utilidad : El grado de utilidad que tenga una propiedad en la

mente de los compradores comerciales, tiende a determinar el valor de la misma.

La utilidad puede ser de tiempo, de espacio o de forma y hay que considerar

además la utilidad que produce la satisfacción de poseer algo.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-11-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

4.- MÉTODOS DE VALUACIÓN

4.1 Método del Mercado:

Es el que se basa en la investigación de compraventa u ofertas de bienes con

características similares al avalúo debidamente protocolizadas en registros

públicos y/o ofertas públicas. Dichas operaciones de bienes similares se le

aplican factores de corrección mediante fórmulas empíricas o fundamentos

estadísticos que permitan disminuir las diferencias, de esta forma tener una

semejanza lo mejor posible.

Este método de avalúo es comúnmente usado para valuar terrenos, oficinas,

apartamentos y locales comerciales, pero menos común, para el caso de

maquinarias y equipos, su aplicación se hace algo difícil, ya que las operaciones

de compraventa de maquinarias usadas en la mayoría de los casos no se

protocolizan en registros públicos, y cuando se hacen, se realizan en notaría sin

los suficientes datos técnicos para poder identificar bien a la maquinaria. Pero

gracias las Ofertas y a los mecanismos de informacion que existen en la

actualidad, se puede practicar con más facilidad la utilización del Método de

Mercado para valorar Bienes Muebles en general, que en el pasado y lograr

mejores opiniones de Valor de Mercado de estos tipos de Bienes que

tradicionalmente se valoran por el Método del Costo.

Entre las ventajas de la aplicación del Método de Mercado o Comparativos en la

Valoración de Maquinarias y Equipos tenemos:

a.- Los Valores obtenidos provienen del propio Mercado y no son

obtenidos mediante del Costo, por lo que el resultado se aproxima más al Valor

de Mercado, que es el más comúnmente buscado.

b.- Cumple una exigencia de la Norma Internacional de Contabilidad No 16

(NIF 16) sobre la preferencia de la aplicación de métodos comparativos para la

obtención del Valor Razonable (Valor de Mercado) frente a metodologías

basadas en costo y posterior depreciación.

c.- Permite de manera rápida valorar grandes cantidades de maquinarias y

Equipos de un mismo tipo, al tener definido modelo de curva de correlación que

describa el comportamiento del Valor en función de las variables importantes de

ese tipo de Maquinaria o Equipo.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-12-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

d.- Permite por cierto “lapso de tiempo”, valorar Maquinarias o Equipos del

mismo tipo con el mismo modelo de curva, sobre todo si pudo ser definida la

variable fecha en el modelo. Pero siempre tomando en cuenta en contexto actual

o a la fecha de la Valoración, de los aspectos Micro y Macro Económicos, como

lo son la inflación nacional y la inflación en el país de origen de la Maquinaria

Valorada, tasa de cambio oficial, cambios en el PIB y otros.

Esta metodología no exime la inspección que debe realizarse a la Maquinaria

para observar sus características técnicas y estado de mantenimiento y

conservación. Pero requiere una inversión de tiempo adicional en la investigación

de Mercado, un poco superior a la inversión de tiempo requerida para la

obtención del Valor de Reposición a Nuevo en el caso del Método del Costo.

Antecedentes de la utilización del Método de Mercad o en Maquinarias :

Mediante métodos econométricos de regresión, Reid y Bradford (1983), Weersink

y Stauber (1988) y Hansen y Lee (1991) han ajustado modelos de valoración de

la maquinaria usada y de su depreciación real. Galletto (1987) usó métodos

econométricos para valorar maquinaria agrícola nueva en Italia; Cooper (1994)

formuló modelos de inversión en tractores agrícolas para el Reino Unido; Arias

(2001), Guadalajara (2002) y Fenollosa y Guadalajara (2007) obtuvieron modelos

de valoración de maquinaria en España, Italia, Francia, Alemania y España.

Fenollosa y Guadalajara (2007) obtuvieron modelos empíricos de depreciación de

tractores en España a partir de 12.570 compraventas realizadas de 1999 a 2002.

Perry et al., 1990; Arias, 2001; Fenollosa y Guadalajara 2007), proponen modelos

de depreciación por grupos de potencia en tractores, con el fin de destacar la

variable antigüedad e identificar pautas de comportamiento diferentes en función

de su tamaño o potencia. Tradicionalmente las casas comerciales de maquinaria

agrícola, así como algunos autores (Arias, 2001; Guadalajara, 2002; Fenollosa y

Guadalajara, 2007), consideran tres grupos de tractores según su potencia (CV):

pequeña (P<60), mediana (60<P<90) y grande (90<P).

Hay una situación personal que se ha dado desde aproximadamente 10 años,

donde clientes han solicitado la aplicación para la Valoración de Bienes Muebles

(maquinarias, equipos, mobiliarios, vehículos) métodos basados en Mercado,

motivados al interés que los resultados sean lo más comerciables posible, ya sea

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-13-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

para operaciones de compra venta, inclusive para operaciones contables de

Capitalización.

Definición de las Variables Explicativas :

Uno de los aspectos delicados en la Valoración por Método de Mercado o

Comparación Directa, es definir correctamente las variables o características de

la Maquinaria que repercute fuertemente en el Valor de esta. Usualmente viene

dado por características de capacidad, como dimensiones (largo útil, ancho útil,

altura, capacidad del motor, tipo de tracción, cantidad de producción por unidad

de tiempo, volumen, BTU, y otros), pero también tenemos la presencia de otras

variables que también pueden tomar una importancia relevante en el Valor, como

la marca, el país de origen, el año de fabricación, horas de trabajo,

mantenimiento, la ubicación etc. Sin embargo el análisis estadístico permitirá ver

cuáles de las variables definidas pueden describir su influencia en el valor.

La Inspección de la Maquinaria :

La inspección debe realizarse con un conocedor del tipo de maquinaria que se

valora, para que pueda dar información de las condiciones de mantenimiento de

cada una de sus partes y tomar las informaciones relativas a las variables

explicativas definidas.

La investigación de Mercado :

La investigación de Mercado debe realizarse vía internet en páginas de empresas

que comercializan Bienes similares al valorado, dando preferencia a páginas

nacionales y de no poder tener una muestra satisfactoria, acudir a páginas

internacionales. También en avisos clasificados en los periódicos nacionales e

internacionales.

Algunos ejemplos de páginas que dan información de maquinarias y equipos

usados son:

http://www.maritimesales.com

http://www.laboratoriooptico.com/servicios.html

http://es.exportpages.com/companyproducts/2013343110/2.htm

http://www.mercadolibre.com.ve/

http://www.olx.com.ve/q/usadas/c-210

http://www.anuncios- venta.com/cochesmotos/ocasion.asp?idcat=286

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-14-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

http://www.construmaquinas.com/

http://www.mimaquinaria.com

Aplicación de Estadística Inductiva :

Después que tenemos la muestra de nuestra investigación de Mercado, lo mejor

seleccionada posible, procedemos a determinar los factores de corrección que

permitan que esa muestra sea lo más similar posible a la maquinaria valorada.

Para esto aplicamos factores de corrección empíricos por cada variable definida

(no es lo aconsejable) a cada muestra que amerite la corrección, o si la muestra

no amerita correcciones individuales aplicamos estadística descriptiva (media,

mediana, moda con sus medidas de dispersión) para determinar el Valor

representativo de la muestra y que es el Valor de la maquinaria valorada.

Sin embargo lo más adecuado desde el punto de vista técnico, es desarrollar un

modelo de correlación lineal múltiple (estadística inductiva) donde se definan las

variables explicativas del Valor y se desarrolle un modelo matemático con

suficiente significancia estadística que determine el comportamiento del Valor y

nos permita determinar un intervalo de confianza del Valor de Mercado, o lo más

sofisticado, desarrollar un modelo no lineal a través de Redes Neuronales, sin

embargo esta última aplicación solo se ha utilizado en valoraciones inmobiliarias,

sobre todo en Brasil y en moderadas cantidades.

Ejemplo de un Editor de Carga: Caso Buque de Pesca de Arrastre

Nº PRECIO (US$)

ESLORA (mts.)

MANGA (mts.)

PUNTUAL (mts.)

CAP. COMB.

(Lts/1000)

FACT. UBIC. MANT. EDAD

1 3.025.000 32 9 3 150 120 320 8 2 825.000 43 8,5 4,1 32 130 350 9 3 360.000 28,7 8,5 1,8 40 125 254 6 4 2.000.000 34 8,4 3 190 120 642 19 5 700.000 29,5 8 3 100 130 747 30 6 800.000 23,65 7,65 3,81 54 120 588 19 7 350.000 42 7,6 4 65 130 810 44 8 430.000 35 7,5 4 130 130 759 35 9 265.000 27 7,5 3,5 64 130 706 21 10 240.000 27 7,5 3,5 66 130 793 21 11 1.200.000 29,07 7,42 3 120 125 733 26 12 900.000 29,5 7,33 3,5 100 120 814 34 13 300.000 23,17 7,32 3 100 125 684 18 14 260.000 28,96 7,3 3,1 100 105 571 14 15 500.000 27,2 7,3 3,8 50 130 706 21 16 250.000 19,8 7,3 1,5 4,67 120 669 15 17 600.000 28 7,25 2,2 35 130 92 2

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-15-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Nº PRECIO (US$)

ESLORA (mts.)

MANGA (mts.)

PUNTUAL (mts.)

CAP. COMB.

(Lts/1000)

FACT. UBIC. MANT. EDAD

18 1.050.000 24,4 7,25 2,99 85,58 120 752 32 19 220.000 25 7,2 3,5 17 115 693 23 20 525.000 27 7 3 46,78 120 775 33 21 359.000 25,9 6,86 3,4 8,9 120 777 34 22 170.000 26,2 6,8 3,38 65 115 828 33 23 170.000 25,5 6,8 3 15 120 777 34 24 480.000 25,45 6,8 3 55 130 643 15 25 175.000 25,9 6,7 3,35 47,87 115 712 22 26 245.000 25 6,7 2,7 10 115 736 22 27 490.000 26 6,55 2,33 42 120 829 48 28 450.000 27,5 6,51 3,1 65 120 860 41 29 225.000 23,5 6,5 2,4 47,6 130 340 8 30 200.000 22,8 6,4 2,7 55 120 786 39 31 135.000 22,4 6,25 1,98 28,69 115 768 30 32 450.000 28,5 6,2 3 60 120 481 11 33 350.000 23 6,15 4 24 105 571 14 34 1.150.000 21 6,15 2,5 23 130 271 7 35 300.000 28,96 6,1 1,83 37,2 120 816 51 36 275.000 25 6,1 3,32 50 105 812 46 37 335.000 22,8 6,1 2,8 38 130 820 29 38 325.000 22,2 6,1 2,75 38,9 120 598 14 39 300.000 26 6 2,3 8 130 320 8 40 92.000 20,7 6 1,8 23,34 105 769 41 41 110.000 17,6 6 3,5 7,8 120 757 34 42 441.860 16 6 3,5 14 100 135 3 43 280.000 19,8 5,88 2,74 12 130 724 24 44 300.000 26,6 5,8 2,8 25 130 563 17 45 115.000 16,77 5,54 1,98 25 115 786 29 46 250.000 25 5,5 3 14 120 809 43 47 80.000 16,7 5,5 2,1 15 120 766 29 48 55.000 15,24 5,49 1,21 3,9 115 814 34 49 279.069 20,4 5,23 3,6 10 100 481 11 50 1.200.000 36 5 3 35 120 673 20 51 550.000 16,2 4,76 1,83 45 130 712 22 52 95.000 15,2 4,57 0,3 0,35 120 768 30 53 300.000 15,2 4,5 1,5 11,69 120 777 34 54 288.372 17,06 4,26 4 2,64 100 288 7 55 288.372 16,44 4,26 3,2 2,7 100 615 19

56 MAR CARIBE 23,4 6,2 3,35 46 100 255 27

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-16-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Regression Equation Section

Independent Regression Standard T-Value Prob Decisi on Power Variable Coefficient Error (Ho: B=0) Level -5,00% -5,00% ESLORA 4726,603 8947,443 0,5283 0,600236 Accept Ho 0,08098 COMBUSTIBLE 10502,75 1282,952 8,1864 0 Reject Ho 0,489753 F.U. 4892,872 2167,658 2,2572 0,029525 Reject Ho 0,595951 MANTE -969,3195 221,0731 -4,3846 0,000082 Reject Ho 0,989753 R-Squared 0,867631

Regression Coefficient Section Independent Regression Standard Lower Upper Standar dized Variable Coefficient Error 95,0% C.L. 95,0% C.L. Coefficient ESLORA 4726,603 8947,443 -13356,85 22810,06 0,1618 COMBUSTIBLE 10502,75 1282,952 7909,813 13095,7 0,8079 F.U. 4892,872 2167,658 511,8714 9273,872 0,7777 MANTE -969,3195 221,0731 -1416,125 -522,514 -0,8656 T-Critical 2,021075

Analysis of Variance Section Sum of Mean Prob Power Source DF Squares Square F-Ratio Level -5,00% Intercept 0 0 0 Model 4 2,17E+13 5,42E+12 65,5463 0 0,999999 Error 40 3,31E+12 8,27E+10 Total(Adjusted) 44 2,50E+13 5,68E+11

Root Mean Square Error 287.551,50 R-Squared 0,8676 Mean of Dependent 532.015,30 Adj R-Squared 0,8577 Coefficient of Variation 0,54 Press Value 4,92E+12 Sum |Press Residuals| 9.612.744,00 Press R-Squared 0,6073

5000

00,0

0,0

5000

00,0

0000

00,0

5000

00,0

-3,0 -1,5 0,0 1,5 3,0

Normal Probability Plot of Residuals of PRECIO

Normal Distribution

Res

idua

ls o

f PR

EC

IO

Predicted Values with Confidence Limits of Means

Std Error 95,0% LCL 95,0% UCL Row Actual Predicted of Predicted of Mean of Mean

1 3.025.000,00 2.003.627,00 149.355,60 1.701.768,00 2.305.486,00 2 825.000,00 836.143,60 170.575,30 491.398,10 1.180.889,00 3 2.000.000,00 2.121.069,00 171.758,60 1.773.932,00 2.468.207,00 4 700.000,00 1.101.702,00 77.402,38 945.265,90 1.258.138,00

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-17-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Predicted Values with Confidence Limits of Means

Std Error 95,0% LCL 95,0% UCL Row Actual Predicted of Predicted of Mean of Mean

5 800.000,00 696.117,60 51.486,27 592.060,00 800.175,30 6 350.000,00 732.120,90 134.391,00 460.506,50 1.003.735,00 7 1.200.000,00 1.298.831,00 98.225,23 1.100.310,00 1.497.351,00 8 900.000,00 987.828,80 84.940,85 816.156,90 1.159.501,00 9 500.000,00 605.435,10 47.269,88 509.899,10 700.971,10

10 250.000,00 81.304,48 67.099,34 - 54.308,36 216.917,30 11 600.000,00 1.046.837,00 142.052,40 759.738,60 1.333.936,00 12 1.050.000,00 872.371,20 74.824,63 721.144,90 1.023.597,00 13 220.000,00 187.653,80 58.054,49 70.321,24 304.986,30 14 525.000,00 454.859,10 54.413,45 344.885,50 564.832,80 15 359.000,00 49.876,90 72.068,05 - 95.778,08 195.531,90 16 170.000,00 112.053,10 65.722,93 - 20.777,93 244.884,00 17 480.000,00 710.744,40 54.367,47 600.863,70 820.625,20 18 175.000,00 497.710,70 48.648,51 399.388,30 596.032,90 19 245.000,00 72.453,73 67.588,34 - 64.147,40 209.054,90 20 490.000,00 347.586,10 60.449,96 225.412,20 469.760,00 21 450.000,00 566.190,40 68.876,88 426.985,10 705.395,80 22 200.000,00 510.677,50 60.879,55 387.635,40 633.719,70 23 135.000,00 225.442,80 55.895,66 112.473,50 338.412,20 24 450.000,00 885.775,40 62.244,23 759.975,10 1.011.576,00 25 350.000,00 321.048,10 44.560,25 230.988,40 411.107,70 26 1.150.000,00 714.209,80 118.318,40 475.079,40 953.340,10 27 300.000,00 323.764,80 70.358,35 181.565,30 465.964,30 28 275.000,00 369.966,90 71.126,80 226.214,30 513.719,50 29 335.000,00 348.102,60 64.661,10 217.417,60 478.787,50 30 325.000,00 520.979,30 51.456,84 416.981,20 624.977,40 31 300.000,00 532.804,80 104.415,60 321.773,10 743.836,60 32 92.000,00 111.319,80 61.872,97 - 13.730,12 236.369,80 33 110.000,00 18.479,46 79.204,09 - 141.598,00 178.556,90 34 441.860,00 581.093,30 105.122,50 368.632,80 793.553,60 35 280.000,00 153.905,80 77.282,45 - 2.287,85 310.099,50 36 300.000,00 478.642,90 60.860,49 355.639,30 601.646,60 37 115.000,00 142.629,10 80.203,60 - 19.468,40 304.726,70 38 250.000,00 68.168,78 68.871,07 - 71.024,84 207.362,40 39 80.000,00 81.121,47 83.840,62 - 88.326,73 250.569,70 40 279.069,00 224.494,80 49.108,04 125.243,70 323.745,80 41 1.200.000,00 472.546,70 111.286,90 247.627,50 697.465,90 42 550.000,00 495.112,80 109.005,20 274.805,00 715.420,60 43 288.372,00 318.486,30 77.348,84 162.158,40 474.814,10 44 288.372,00 - 781,52 59.157,37 - 120.343,00 118.780,00 45 835.839,90 74.085,41 686.107,70 985.572,10

Se observó que el modelo aceptó las variables Ubicación, Mantenimiento y

Combustible, la variable Eslora dio baja linealidad pero su coeficiente es de signo

correcto y contribuye a la formación del modelo, el coeficiente de determinación

R² superó los 60 puntos, los signos de los coeficientes de las variables son

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-18-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

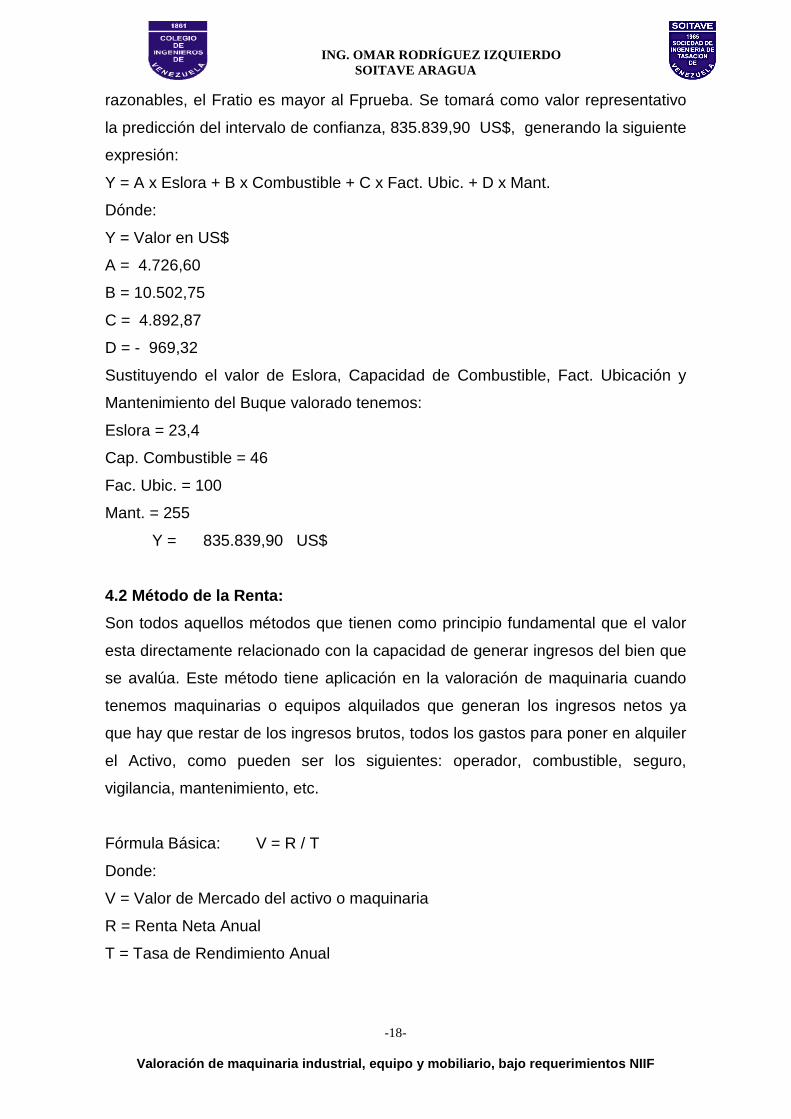

razonables, el Fratio es mayor al Fprueba. Se tomará como valor representativo

la predicción del intervalo de confianza, 835.839,90 US$, generando la siguiente

expresión:

Y = A x Eslora + B x Combustible + C x Fact. Ubic. + D x Mant.

Dónde:

Y = Valor en US$

A = 4.726,60

B = 10.502,75

C = 4.892,87

D = - 969,32

Sustituyendo el valor de Eslora, Capacidad de Combustible, Fact. Ubicación y

Mantenimiento del Buque valorado tenemos:

Eslora = 23,4

Cap. Combustible = 46

Fac. Ubic. = 100

Mant. = 255

Y = 835.839,90 US$

4.2 Método de la Renta:

Son todos aquellos métodos que tienen como principio fundamental que el valor

esta directamente relacionado con la capacidad de generar ingresos del bien que

se avalúa. Este método tiene aplicación en la valoración de maquinaria cuando

tenemos maquinarias o equipos alquilados que generan los ingresos netos ya

que hay que restar de los ingresos brutos, todos los gastos para poner en alquiler

el Activo, como pueden ser los siguientes: operador, combustible, seguro,

vigilancia, mantenimiento, etc.

Fórmula Básica: V = R / T

Donde:

V = Valor de Mercado del activo o maquinaria

R = Renta Neta Anual

T = Tasa de Rendimiento Anual

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-19-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Con respecto a la Tasa de Rendimiento, debe teóricamente estar relacionada con

el rendimiento normal del mercado de alquiler del tipo de Bien que se valora.

Cosa que por supuesto, en muy pocos casos viene dada de manera pública, con

la excepción de los inmuebles. Por lo tanto la Tasa de Descuento la asocian al

Costo de Oportunidad o al Costo Promedio Ponderado de Capital.

Una forma de calcularla es con Valores de Mercado de un conjunto de

maquinarias similares y con los ingresos netos que se generan en el

arrendamiento de estas máquinas, aplicando el despeje de la Tasa: T = R / V,

obtenemos el promedio de tasas para las diferentes maquinarias que conocemos

su Valor de Mercado y los ingresos netos anuales que producen.

4.3 Método del Costo:

Este es el método más usado para valorar maquinarias y equipos, consiste en

determinar un Costo de Reposición a Nuevo o Valor de Reposición a Nuevo del

bien objeto del avalúo y posteriormente calcular un coeficiente de depreciación

que permita llevar este Valor de Reposición a Nuevo al Valor Actual de Mercado

del bien que se valúa en las condiciones en que se encuentra. Este método es

utilizado en construcciones que no pueden ser valoradas por Mercado como son

galpones o naves industriales (no estandarizadas), casas quintas, edificios

completos.

Este método tiene como parte importante que depende del modelo de

depreciación utilizado para poder llevar el Costo de Reposición a Nuevo a

Valor de Mercado . Ya que la mayoría de los modelos de depreciación no

contemplan las variaciones del mercado, excepto el Modelo de Depreciación de

Helio De Caires.

El primer paso del valuador es determinar el Costo de Reposición a Nuevo (CR)

que representa el costo de adquirir un bien sustituto de características iguales o

similares al bien objeto de estudio, para aplicarle el coeficiente de depreciación

utilizado a la fracción depreciable.

La expresión general es:

VM = CR x FD

Dónde:

CR = Costo de Reposición.

FD = Factor de depreciación = ( (1 – vr) x Coef. Dep. + vr )

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-20-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Coef. Dep. = Coeficiente de Depreciación

Vr = valor de rescate en % del CR

5.- DEPRECIACIÓN

En términos generales la depreciación se define como la pérdida de valor de un

activo tangible por cualquier causa. Cuando la depreciación se lleva en términos

contables es frecuente que se tome como sinónimo de amortización, es el caso

de una inversión para adquisición de activos que forma la estructura productiva

de una empresa y que debe cargar su depreciación a los costos de producción.

En la estructura productiva de una empresa, que esta compuesta por terrenos,

instalaciones, máquinas y equipos, se consideran afectados por una depreciación

todos estos componentes a excepción de la tierra, en que usualmente no se

aplica pérdida de valor, debido a que rara vez disminuye su valor por el uso o

transcurso del tiempo.

Para máquinas, equipos e instalaciones, se debe considerar la depreciación

debida al tiempo de operación, así como al uso, conservación y mantenimiento de

dichos activos, adicionalmente existen otros factores depreciación como lo es el

comportamiento del bien en estudio si fuese puestos en venta en mercado

abierto, cambios tecnológicos entre el bien sustituto usado como referencia para

el costo de reposición y el bien objeto de estudio.

La Depreciación puede estar motivada por:

• Deterioro físico causado por su uso, durante el proceso productivo o por el

simple paso del tiempo, así como del uso indebido o mal uso. Son motivos

de pérdida de valor dentro de su uso normal: El desgaste, la exposición a

los agentes climáticos y a ambientes desfavorables e inevitables, como

exceso de temperatura, aire saturado de agentes químicos dañinos,

ambientes polvorientos o saturados de humedad. Desuso con abandono,

en el cual máquinas, equipos e instalaciones no reciben mantenimiento. En

dicho caso es difícil determinar la magnitud de los daños, producidos por el

descuido de máquinas e instalaciones donde se desconocen detalles

como: Grado de oxidación en elementos metálicos, grado de deterioro en

motores eléctricos tableros de control, cables y otros elementos expuestos

a humedad, roedores y otros agentes nocivos, en estos casos se debe

hacer las acotaciones en el informe de tasación.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-21-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

• Obsolescencia de índole económica o tecnológica. La Obsolescencia

Económica se define como la insuficiencia de los equipos para adaptarse a

las nuevas exigencias del mercado en cantidad y/o calidad. La

Obsolescencia Tecnológica se produce al salir al mercado otros equipos

similares que realizan el mismo trabajo pero con mayor eficiencia, debido a

perfeccionamientos técnicos que los hacen más económicos en su

operación y mantenimiento. Por lo tanto la obsolescencia Económica y

Tecnológica se reflejará en una desventaja que motivará al empresario a

cambiar sus equipos por otros más modernos, reduciéndose la demanda

de la maquinaria objeto de obsolescencia.

Otras causas indirectas de la depreciación de las maquinarias y equipos

industriales tenemos las siguientes:

• La calidad de mantenimiento que recibe la maquinaria.

• La calidad de la maquinaria o equipo. Existen máquinas y tipos de marcas

de renombre universal que su sola presencia es un símbolo de calidad y

durabilidad.

• Los operarios.

• Ámbito del mercado de los productos.

• Turnos de trabajo.

• Políticas económicas del gobierno.

6.- VIDA ÚTIL ESTIMADA

La vida útil estimada es el tiempo total medido generalmente en años, que se

supone se va a disponer de un bien en condiciones aceptables para la

producción. Este aspecto es sumamente importante para un resultado razonable

de la valoración, ya que todos los modelos de Depreciación la toman en cuenta y

su mala elección puede motivar a resultados erróneos. En este punto nos

referimos a la vida física de las máquinas en condiciones de prestar servicios de

producción con calidad y eficiencia. A pesar que existen muchos textos que

intentan establecer procedimientos para calcular la vida útil probable de las

máquinas, equipos e instalaciones industriales, todos solo hacen un recuento de

los factores que habría que considerar para determinar la duración de los equipos

y al final sugieren hacerlo por una cuidadosa estimación, en lo posible avalada

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-22-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

por la experiencia o una buena fuente de datos históricos. Es muy difícil predecir

la duración de un activo en buenas condiciones de producción, debido a que su

existencia está sometida a infinidad de factores aleatorios, muchos de ellos

imposible de controlar y prever.

De lo anterior se desprende que para una buena estimación de la vida útil de un

activo será recomendable usar el más agudo criterio para considerar factores que

puedan modificarlo, como las causas indirectas de depreciación mencionadas

anteriormente. Sin embargo existen tablas de vidas útiles que nos pueden servir

de referencia (se anexa Tabla utilizada en Brasil).

7.- ESTIMACIÓN DE LA EDAD EFECTIVA O CRONOLÓGICA:

Uno de los aspectos importantes de acuerdo al modelo de depreciación que se

este utilizando es la determinación de la edad efectiva, la cual se puede definir

como el tiempo real que la maquinaria ha estado trabajando. La edad cronológica

es el tiempo que ha transcurrido desde que la maquinaria fue adquirida. El uso de

cada uno de estos términos de edad se utiliza de acuerdo al modelo de

depreciación con que se esta trabajando. Para el caso de la edad efectiva se

debe disponer de un registro de horas o turnos de trabajo que ha tenido la

maquinaria objeto de avalúo, de forma tal, de poder calcular la edad efectiva.

Para la edad cronológica debemos disponer de la fecha de adquisición de la

maquinaria. Es importante que cuando se este trabajando con la edad efectiva, la

vida útil venga expresada de manera ¨efectiva¨, aspecto también importante

cuando se trabaja con la edad cronológica y vida útil cronológica.

Cuando se valora maquinarias de segunda mano, debemos tratar de conseguir

información de la fecha de fabricación, principalmente en la placa que el

fabricante coloca en la máquina y mediante investigación del año del modelo,

esto nos permite tener una apreciación de la edad cronológica, y lo ideal sería

tener información de su uso con el anterior dueño, para estimar la edad efectiva,

si es el caso que vamos a trabajar con esta edad.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-23-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

8.- ESTIMACIÓN DEL VALOR RESIDUAL :

El valor residual como se vio anteriormente se obtiene de un activo fijo al final de

su vida útil, usualmente viene representado por un porcentaje del Costo de

Reposición a Nuevo de la maquinaria, dependiendo de la cantidad y calidad del

material que queda al final de la vida útil que sirve como chatarra o de la

capacidad como repuesto de otras maquinarias.

Los porcentajes mas usuales varían entre un 1% para maquinarias que casi no se

le recupera nada para el final de su vida útil hasta un 15% para los casos

contrarios. También se puede consultar con los proveedores de las maquinarias

que se están valorando para pedir su opinión al respecto.

Este Valor Residual, no es objeto de depreciación, ya que es el Valor de la

maquinaria al final de su vida útil, por lo tanto debe ser excluida de la aplicación

del factor de depreciación que utilicemos y deberá ser adicionado al Valor de

mercado.

Este Valor ha sido tomado en cuenta en las NIC 16 donde se exige que se debe

calcular para cada activo valorado y revisado anualmente, ya que históricamente

en la contabilidad se ha tomado como cero valor del activo al final de su vida útil.

9.- ESTIMACIÓN DEL VALOR DE REPOSICIÓN A NUEVO

La primera fuente, menos recomendable pero válida, es actualizar la

documentación de compra del equipo o maquinaria, donde aparece el costo y la

fecha de compra, mediante índices especiales (Marshall & Swift) o índices

inflacionarios generales o específicos del país de origen del equipo o maquinaria,

con el cuidado de aplicar estos índices al valor FOB (Free on Board), fábrica o

puerto de embarque y luego actualizar el resto de costos necesarios para poner

la maquinaria en funcionamiento (hay instituciones financieras que no aceptan

costos de montaje, calibración, obras civiles, traslados del puerto a la Planta, etc.)

Estos costos de un bien producido en el extranjero, vendrá dado por la sumatoria

de su costo FOB fábrica, más costos de seguros y transporte terrestres o

marítimos al puerto de embarque (se obtiene precio FOB puerto de embarque).

Luego se debe sumar el costo de transporte usualmente marítimo con su

respectivo seguro, para obtener el costo CIF puerto destino, luego la

nacionalización (lo mejor es consultar a un agente aduanal los aranceles

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-24-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

vigentes), agente aduanal, transporte a planta, instalación y proyectos

involucrados, la puesta en funcionamiento y otros dependiendo de las

características de cada bien, por lo que estos costos pueden ser distintos de un

tipo de maquinaria a otra. Para ello se consultaran a representantes nacionales y

proveedores internacionales dependiendo del caso. La paridad cambiaria

usualmente utilizada es el cambio oficial. Al utilizar índices para actualizar hay

que tener el cuidado de cual es el país de origen, por la paridad cambiaria de ese

país con el dólar (el valor FOB puede venir en la moneda del país de origen) para

la fecha de compra y la actual, cuidado con cambios en la unidad monetaria,

cambios de base en la medición de los índices de inflación. Se debe tener

cuidado que si se actualiza un costo que tiene incluido los gastos anteriores no se

le deben agregar de nuevo. Se debe tratar que la cotización con el precio FOB o

CIF sea por escrito, si es verbal, se debe colocar en el informe la fuente de

información con referencia de dirección o teléfono.

Comisión por Servicios

Profesionales del Agente

Aduanal (0,47 % *Valor CIF)

Gestión

Operativa por

Carga General

Coordinación

Logísitca

CADIVI

Tasa Por Servicio de Aduana

(Tesorería Nacional 0,50% y

Seniat 0,50%) * Valir CIF

Impuestos

Aduaneros 10

% * Valor CIF

Manejo de

carga

Acopia Y/O

Almacenaje

Servicio SENIAT +

AD Valorem )Total Gastos

de

Importacion

0,47% 2,66% 1,33% 1,00% 10,00% 4,72% 1,47% 1,83% 23,47%

La segunda fuente para la obtención del Costo de Reposición es cuando el bien

es producido en el país o existe buena representación del mismo, el Costo de

Reposición será el Valor de Mercado del Bien Nuevo, por lo cual otra forma

fidedigna de lograrlo es recurriendo al mercado del equipo que nos atañe, de

manera que los proveedores nos informen los costos actuales de los mismos,

preferiblemente por escrito. Para acudir a la búsqueda de esta información

debemos tener claro el nombre de la máquina, su marca, su modelo o tipo, su

capacidad de producción, país de origen. Se debe buscar la información relativa a

cambios respecto de un modelo a otros, ¿Si es mas rápido o de mayor

capacidad?, ¿tiene características que lo hagan más durable?. Posiblemente el

Costo de Reposición de un modelo, sería el del modelo objeto de estudio de

ajustarse las características entre ambos. Si tenemos el caso de valuar un

artículo viejo el proceso es mas complicado, ya que se deberá buscar el equipo

de características mas similares y determinar la diferencia entre ambos

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-25-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

básicamente en cuanto a mejoras del nuevo con respecto al modelo viejo,

diferencia de diseño en cuanto a velocidad de trabajo, capacidad de producción,

resistencia o rigidez y potencia para tolerancias mayores de producción. Para

valuar apropiadamente una máquina vieja se debe tomar en cuenta todas esas

mejoras y diferencias y luego proceder a efectuar ajustes a dicho valor que

involucren todas las diferencias, ese ajuste podrá ser una estimación de la

inversión necesaria en términos monetarios, para llevar el modelo viejo a las

características del nuevo. Actualmente se ha reducido la complejidad de obtener

los Costos de Reposición gracias al correo electrónico y páginas Web, que nos

ponen en contacto con fábricas o distribuidores de cualquier parte del mundo.

La tercera fuente se utiliza cuando valoramos maquinarias o equipos “caseros”

que son aquellos fabricados por la propia industria que los utiliza o fabricados por

pedidos y especificaciones determinadas que hacen que no tengan un mercado

donde acudir a pedir información. En estos casos si la empresa cuantificó

adecuadamente los costos de materiales, mano de obra y equipos requeridos

para la fabricación, se podrá actualizar esta información con índices específicos o

de inflación para obtener el Costo de Reposición a Nuevo. De no llevar

adecuadamente esta información se procederá a realizar un estudio de costo

para llegar al Costo de Reposición a Nuevo, este deberá incluir los costos

directos como lo son materiales, mano de obra y equipos utilizados para la

fabricación de la maquinaria, costo indirectos como lo son ingeniería,

permisología (de ser necesario), calibración y puesta en marcha, además agregar

la utilidad del fabricante.

En los casos de bienes con muchos años de vida cronológica habrá que usar un

cuidadoso criterio, debido a que por una parte es probable que el modelo original

este descontinuado o que se le haya transformado en un modelo obsoleto, en

ambos casos se deberá remitir a un bien de características, capacidad, y precio

equivalente, por tener la seguridad de que ya no podrá ser una reposición en

condiciones exactamente iguales al original, aplicándose factores de corrección

que disminuyan estas diferencias.

Al Costo de Reposición a Nuevo es posible que necesite algún factor de

corrección si el equipo o maquinaria cotizada posee avances tecnológicos con

respecto a la valorada o si la valorada presenta obsolescencia funcional frente a

las que se consiguen en el mercado.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-26-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

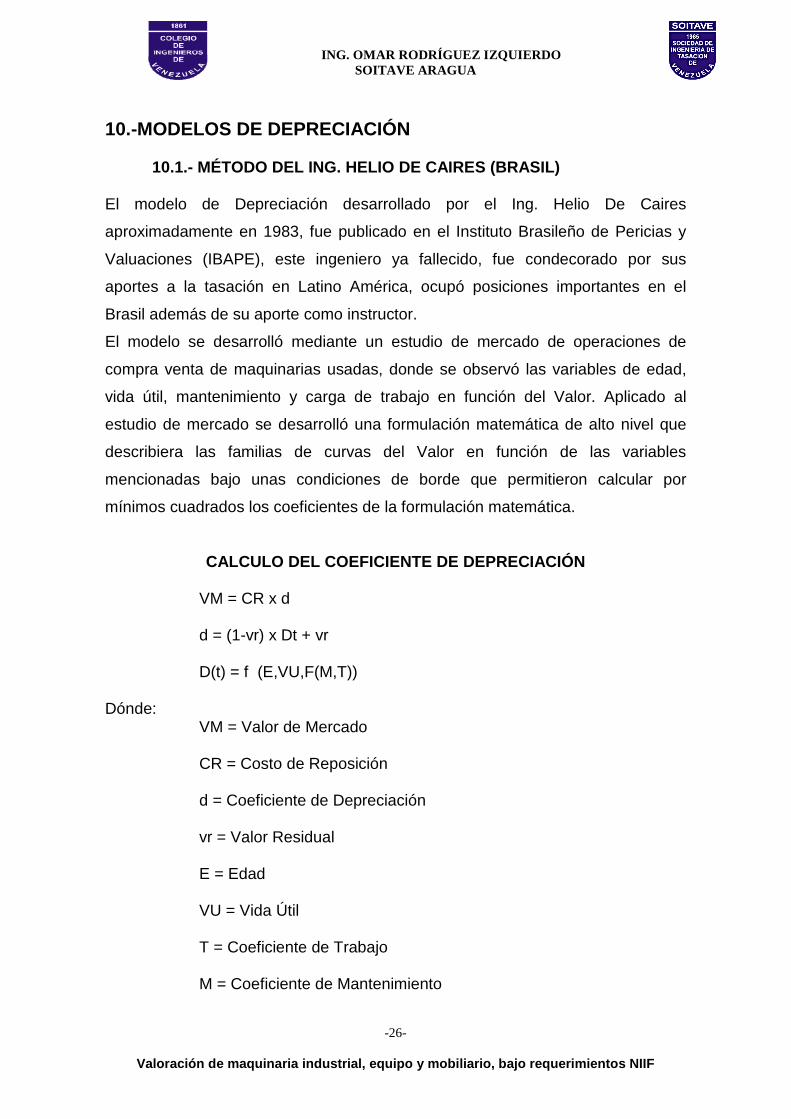

10.-MODELOS DE DEPRECIACIÓN

10.1.- MÉTODO DEL ING. HELIO DE CAIRES (BRASIL) El modelo de Depreciación desarrollado por el Ing. Helio De Caires

aproximadamente en 1983, fue publicado en el Instituto Brasileño de Pericias y

Valuaciones (IBAPE), este ingeniero ya fallecido, fue condecorado por sus

aportes a la tasación en Latino América, ocupó posiciones importantes en el

Brasil además de su aporte como instructor.

El modelo se desarrolló mediante un estudio de mercado de operaciones de

compra venta de maquinarias usadas, donde se observó las variables de edad,

vida útil, mantenimiento y carga de trabajo en función del Valor. Aplicado al

estudio de mercado se desarrolló una formulación matemática de alto nivel que

describiera las familias de curvas del Valor en función de las variables

mencionadas bajo unas condiciones de borde que permitieron calcular por

mínimos cuadrados los coeficientes de la formulación matemática.

CALCULO DEL COEFICIENTE DE DEPRECIACIÓN VM = CR x d

d = (1-vr) x Dt + vr

D(t) = f (E,VU,F(M,T)) Dónde:

VM = Valor de Mercado CR = Costo de Reposición d = Coeficiente de Depreciación

vr = Valor Residual

E = Edad VU = Vida Útil T = Coeficiente de Trabajo M = Coeficiente de Mantenimiento

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-27-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

F (M,T) = Función Mantenimiento - Trabajo D (t) = Función Depreciación Las fórmulas utilizadas por el Ing. De CAIRES, son las siguientes

F (M,T) = A x e(BxT+CxM+DxMxT)

A´ D(t) =---------------------------- (1+ B´) x e (C´x F (M,T) x E/V) Dónde: A, B, C, D, A’, B’ Y C’ son coeficientes calculados por el método de los mínimos cuadrados. A = 0,853081710 A´= 1,347961431 B = 0,067348748 B´= 0,347961431 C = -0,041679277 C´= 3,579760093 D = -0,0010002286

TABLA DE COEFICIENTE DE MANTENIMIENTO

TIPO DE MANTENIMIENTO COEFICIENTE

Inexistente 0 Tolerable 5 Normal 10

Riguroso 15 Perfecto 20

TABLA DE COEFICIENTE DE TRABAJO

TIPO DE MANTENIMIENTO COEFICIENTE Nulo 0 Leve 5

Normal 10 Pesado 15 Extremo 20

TABLA FUNCIÓN TRABAJO MANTENIMIENTO

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-28-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Coeficiente

mantenimiento Coeficiente trabajo Función

0 0 0.85 0 5 1.19 0 10 1.67 0 15 2.34 0 20 3.28 5 0 0.69 5 5 0.95 5 10 1.29 5 15 1.76 5 20 2.40 10 0 0.56 10 5 0.75 10 10 1.00 10 15 1.32 10 20 1.76 15 0 0.46 15 5 0.59 15 10 0.77 15 15 1.00 15 20 1.29 20 0 0.37 20 5 0.47 20 10 0.59 20 15 0.75 20 20 0.95

TABLA FUNCIÓN DEPRECIACIÓN

t/T D(t) t/T D(t) t/T D(t) t/T D(t) 0.00 1.0000 0.34 0.61969 0.68 0.27126 1.02 0.09357

0.01 0.99068 0.35 0.60772 0.69 0.26359 1.03 0.09050

0.02 0.98120 0.36 0.59580 0.70 0.25608 1.04 0.08753

0.03 0.97157 0.37 0.58392 0.71 0.24874 1.05 0.08464

0.04 0.96178 0.38 0.57210 0.72 0.24156 1.06 0.08185

0.05 0.95184 0.39 0.56035 0.73 0.23454 1.07 0.07914

0.06 0.94175 0.40 0.54867 0.74 0.22769 1.08 0.07651

0.07 0.93152 0.41 0.53706 0.75 0.22099 1.09 0.07397

0.08 0.92115 0.42 0.52554 0.76 0.21446 1.10 0.07151

0.09 0.91064 0.43 0.51411 0.77 0.20808 1.11 0.06912

0.10 0.90000 0.44 0.50277 0.78 0.20186 1.12 0.06681

0.11 0.88923 0.45 0.49154 0.79 0.19579 1.13 0.06457

0.12 0.87834 0.46 0.48041 0.80 0.18988 1.14 0.06241

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-29-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

t/T D(t) t/T D(t) t/T D(t) t/T D(t) 0.13 0.86732 0.47 0.46940 0.81 0.18411 1.15 0.06031

0.14 0.85620 0.48 0.45851 0.82 0.17850 1.16 0.05828

0.15 0.84496 0.49 0.44774 0.83 0.17302 1.17 0.05632

0.16 0.83362 0.50 0.43710 0.84 0.16770 1.18 0.05442

0.17 0.82219 0.51 0.42660 0.85 0.16251 1.19 0.05258

0.18 0.81067 0.52 0.41623 0.86 0.15746 1.20 0.05080

0.19 0.79906 0.53 0.40600 0.87 0.15255 1.21 0.04908

0.20 0.78737 0.54 0.39592 0.88 0.14778 1.22 0.04741

0.21 0.77562 0.55 0.38598 0.89 0.14313 1.23 0.04580

0.22 0.76380 0.56 0.37620 0.90 0.13862 1.24 0.04424

0.23 0.75192 0.57 0.36657 0.91 0.13423 1.25 0.04274

0.24 0.73999 0.58 0.35709 0.92 0.12996 1.26 0.04128

0.25 0.72803 0.59 0.34777 0.93 0.12582 1.27 0.03987

0.26 0.71602 0.60 0.33862 0.94 0.12179 1.28 0.03851

0.27 0.70400 0.61 0.32962 0.95 0.11789 1.29 0.03719

0.28 0.69195 0.62 0.32079 0.96 0.11409 1.30 0.03592

0.29 0.67989 0.63 0.31212 0.97 0.11041 1.31 0.03469

0.30 0.66783 0.64 0.30362 0.98 0.10683 1.32 0.03350

0.31 0.65577 0.65 0.29528 0.99 0.10337 1.33 0.03235

0.32 0.64372 0.66 0.28711 1.00 0.10000 1.34 0.03124

0.33 0.63169 0.67 0.27910 1.01 0.09674 1.35 0.03017

1.36 0.02913 1.70 0.00876 2.04 0.00260 2.38 0.00077

1.37 0.02812 1.71 0.00845 2.05 0.00251 2.39 0.00075

1.38 0.02716 1.72 0.00816 2.06 0.00243 2.40 0.00072

1.39 0.02622 1.73 0.00787 2.07 0.00234 2.41 0.00069

1.40 0.02531 1.74 0.00760 2.08 0.00226 2.42 0.00067

1.41 0.02444 1.75 0.00733 2.09 0.00218 2.43 0.00065

1.42 0.02360 1.76 0.00707 2.10 0.00210 2.44 0.00062

1.43 0.02278 1.77 0.00683 2.11 0.00203 2.45 0.00060

1.44 0.02199 1.78 0.00659 2.12 0.00196 2.46 0.00058

1.45 0.02123 1.79 0.00636 2.13 0.00189 2.47 0.00056

1.46 0.02050 1.80 0.00613 2.14 0.00182 2.48 0.00054

1.47 0.01979 1.81 0.00592 2.15 0.00176 2.49 0.00052

1.48 0.01910 1.82 0.00571 2.16 0.00170 2.50 0.00050

1.49 0.01844 1.83 0.00551 2.17 0.00164 2.51 0.00049

1.50 0.01780 1.84 0.00532 2.18 0.00158 2.52 0.00047

1.51 0.01718 1.85 0.00513 2.19 0.00152 2.53 0.00045

1.52 0.01658 1.86 0.00495 2.20 0.00147 2.54 0.00044

1.53 0.01601 1.87 0.00478 2.21 0.00142 2.55 0.00042

1.54 0.01545 1.88 0.00461 2.22 0.00137 2.56 0.00041

1.55 0.01491 1.89 0.00445 2.23 0.00132 2.57 0.00039

1.56 0.01439 1.90 0.00429 2.24 0.00127 2.58 0.00038

1.57 0.01389 1.91 0.00414 2.25 0.00123 2.59 0.00036

1.58 0.01341 1.92 0.00400 2.26 0.00119 2.60 0.00035

1.59 0.01294 1.93 0.00386 2.27 0.00114 2.61 0.00034

1.60 0.01249 1.94 0.00372 2.28 0.00110 2.62 0.00033

1.61 0.01206 1.95 0.00359 2.29 0.00107 2.63 0.00032

t/T D(t) t/T D(t) t/T D(t) t/T D(t)

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-30-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

1.62 0.01164 1.96 0.00347 2.30 0.00103 2.64 0.00030

1.63 0.01123 1.97 0.00334 2.31 0.00099 2.65 0.00029

1.64 0.01084 1.98 0.00323 2.32 0.00096 2.66 0.00028

1.65 0.01046 1.99 0.00311 2.33 0.00092 2.67 0.00027

1.66 0.01010 2.00 0.00300 2.34 0.00089 2.68 0.00026

1.67 0.00974 2.01 0.00290 2.35 0.00086 2.69 0.00025

1.68 0.00940 2.02 0.00280 2.36 0.00083 2.70 0.00025 1.69 0.00907 2.03 0.00270 2.37 0.00080 2.71 0.00024

10.2.- MODELO DE HELIO DE CAIRES MODIFICADO POR ING . OMAR RODRÍGUEZ La mejora sugerida para el Modelo de Depreciación del Ing. Helio De Caires es

incorporar un Coeficiente de depreciación por obsolescencia que se pondere con

el coeficiente de depreciación de Helio De Caires y que llamamos coeficiente de

depreciación técnica.

Este Coeficiente de depreciación por obsolescencia es escogido por el Inspector

de la maquinaria o equipo que se valora, o por el avaluador, y está en función del

conocimiento que tiene el sobre ese tipo de bien, relacionando este coeficiente

con el porcentaje aproximado de gasto que se tendría que realizar al bien

valorado para adaptarlo a nuevas condiciones de tecnología o rendimientos de la

maquinaria que nos sirve de referencia para el Valor de Reposición a Nuevo o

Costo de Reposición. Este porcentaje de coeficiente de depreciación por

obsolescencia no vendría dado por la edad de la maquinaria, como lo sugiere el

Método Mexicano, si no por las características propias de la maquinaria y los

avances tecnológicos de las maquinarias de referencia que hagan que la

maquinaria valorada tenga un porcentaje de obsolescencia económica o

tecnológica.

Este coeficiente de depreciación por obsolescencia es ponderado con el

coeficiente de depreciación técnica dado por el Modelo de Helio De Caires, en

función del grado de importancia que tiene en la maquinaria valorada la

depreciación técnica versus la depreciación por obsolescencia. Donde se origina

el coeficiente de depreciación ponderado que afecta al Valor de Reposición o

Costo de Reposición a Nuevo. El factor de depreciación por obsolescencia debe

ser afectado, igual que el factor de depreciación técnica por el descuento del

Valor de Rescate que no se deprecia.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-31-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Esta metodología desarrollada por mi persona, de tomar en cuenta la afectación

de la obsolescencia en el valor de una maquinaria, junto con el Modelo de Helio

De Caires lleva aproximadamente cinco (5) años de los Veinte (20) que llevo

aplicando Helio De Caires, los resultados han permitido llegar a Valores de

Mercado más razonables, demostrados mediante la información obtenida de los

clientes atendidos en operaciones de compra venta o fusiones, donde los montos

de las negociaciones se han acercado más a los valores arrojados por las

Tasaciones, mediante una suavización de la Depreciación Técnica calculada por

Helio De Caires, que venía arrojando valores con tendencia a la baja frente al

mercado.

Tomemos el caso de un Montacargas Marca Yale, Modelo GP30TEJVA1245 de

14 años de edad efectiva.

Las Tablas de cálculo serian:

Tabla de Depreciación

CASOEDAD AÑOS

VIDA UTIL

REMANENTE

VIDA UTIL

AÑOS

COEF MANT

COEF TRAB

FUNCIÓN MANT. TRAB.

FUNCIÓN DEPREC.

FRACCIÓN NO DEPRE.

COEF. DEP.

TECNICA

FACT. OBSC.

COEF. DEP. OBSC.

PESO (%) COEF DEP

TECNICA

PESO (%) COEF DEP

OBSC.

COEF. DEP.

POND.

A 14,0 6,0 20 12 15 1,182 0,1745 5% 78% 30% 34% 90 10 74%

B 14,0 6,0 20 12 15 1,182 0,1745 5% 78% 30% 34% 80 20 69%

C 14,0 6,0 20 12 15 1,182 0,1745 5% 78% 0% 0% 100 0 78%

D 14,0 6,0 20 12 15 1,182 0,1745 5% 78% 70% 72% 80 20 77% Tabla de Valor de Mercado

N.- CAN. VALOR UNIT

(Bs.)

VALOR REPOSICIÓN TOTAL (Bs.)

COEF. DEPRE. POND.

VALOR RESCATE

(Bs.)

MONTO DEPRECIADO

(Bs.)

VALOR ACTUAL

(Bs.)

VIDA ÚTIL REMAN. (AÑOS)

A 1 114.165,00 114.165,00 74% 5.708,25 84.402,75 29.762,25 6

B 1 114.165,00 114.165,00 69% 5.708,25 79.274,14 34.890,86 6

C 1 114.165,00 114.165,00 78% 5.708,25 89.531,35 24.633,65 6

D 1 114.165,00 114.165,00 77% 5.708,25 87.950,68 26.214,32 6

Tenemos el caso de un montacargas que analizamos en cuatro (4) casos, donde

mantenemos constante para cada caso la Edad (14 años), Vida Útil Remanente

(6 años), Coeficiente de Mantenimiento (12), Coeficiente de Trabajo (15) y la

Fracción No Depreciable o Valor de Rescate (5%).

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-32-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

En caso C, se aplica el Modelo de Helio De Caires sin tomar en cuenta la

obsolescencia, dando un coeficiente de depreciación ponderado igual al

coeficiente de depreciación técnica de 78%. En el caso A, se asigna al activo un

Factor de Obsolescencia de 30% (pudiese ser caso de transformación a sistema

de gasolina a gas o sistema eléctrico y/o cauchos macizos) que se transforma en

un coeficiente de depreciación por obsolescencia de 34%, al tomar en cuenta la

Fracción No Depreciable. Se toma para la ponderación entre los coeficientes,

90% para depreciación técnica y 10% para depreciación por obsolescencia (una

apreciación que la obsolescencia no afecta mucho el valor de mercado de un

Montacargas), lo que nos da un coeficiente de depreciación ponderado de 74%,

inferior en cuatro (4) puntos al ponderado de Helio De Caires solo.

En el caso B, factor de obsolescencia de 30% y hay una estimación que la

ponderación entre coeficiente de depreciación técnico y por obsolescencia es de

80% y 20% respectivamente (un criterio que la obsolescencia afecta

moderadamente el Valor de Mercado de un Montacargas), lo que nos da un

coeficiente de depreciación ponderado de 69%, inferior en nueve (9) puntos al

ponderado de Helio De Caires solo.

En el caso D, se estima que el Montacargas de 14 años tiene un factor de

obsolescencia de 70% (criterio que un montacargas de 14 años está muy

afectado por la obsolescencia) que se transforma en un coeficiente de

obsolescencia de 72%, y se pondera con un criterio de 80% para la técnica y 20%

para la obsolescencia (un criterio que la obsolescencia afecta moderadamente el

Valor de Mercado de un Montacargas), lo que nos da un coeficiente de

depreciación ponderado de 77%, un (1) punto por debajo de Helio De Caires solo.

Analizando los Valores de mercado resultante tenemos:

N.-VALOR

REPOSICIÓN TOTAL (Bs.)

COEF. DEPRE. POND.

VALOR RESCATE

(Bs.)

MONTO DEPRECIADO

(Bs.)

VALOR ACTUAL

(Bs.)

VARIACIÓN RESPECTO A HELIO D.C.

A 114.165,00 74% 5.708,25 84.402,75 29.762,25 21%

B 114.165,00 69% 5.708,25 79.274,14 34.890,86 42%

C 114.165,00 78% 5.708,25 89.531,35 24.633,65 0%

D 114.165,00 77% 5.708,25 87.950,68 26.214,32 6%

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-33-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Observamos que:

Un criterio riguroso (caso D) en cuanto a la afectación por obsolescencia (factor

de obsolescencia tenemos un ligero incremento (6%) sobre el Valor de Mercado

de la aplicación solo del criterio de Helio De Caires solo.

Un criterio moderadamente fuerte (caso B) de obsolescencia sobre un

montacargas de 14 años (factor de obsolescencia de 30%) y una ponderación de

80% para coeficiente de depreciación técnica y 20% para un coeficiente de

depreciación por obsolescencia, nos da un incremento de 42% por encima de

Helio De Caires solo.

Un criterio moderadamente fuerte (caso A) de obsolescencia sobre un

montacargas de 14 años (factor de obsolescencia de 30%) en el Valor de

Mercado de un Montacargas (factor de obsolescencia de 30% para montacargas

de 14 años) con una ponderación de 90%, 10%

Estos resultados fueron corroborados por mercado gracias al nivel de

comercialización de los montacargas, resultando el caso A, el que más se adecúa

a un Valor Razonable de Mercado.

El método propuesto permite utilizar los fundamentos matemáticos y estadísticos

del Modelo de Depreciación del Ing. Helio De Caires con la observación de los

efectos de la obsolescencia en la depreciación de Maquinarias y Equipos.

10.3.-MODELO DE INGENIERÍA (MÉXICO) Este modelo fue desarrollado por la Sociedad Mexicana de Ingeniería Económica

y de Costos. Este método toma en cuenta una pérdida de valor lineal por edad y

vida útil ponderada con una depreciación por conservación y obsolescencia.

Para el cálculo de Depreciación se utilizará la siguiente fórmula:

D = E / V x X + C x Y + O x Z Donde: X, Y, Z = Pesos Considerados C = Conservación O = Obsolescencia E = Edad Cronológica

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-34-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

V = Vida Útil D = Coeficiente de depreciación CALCULO DEL VALOR ACTUAL

VA = CR * (1-D)

FACTOR DE PONDERACIÓN EDAD = 40 %

CONSERVACIÓN = 40 % OBSOLESCENCIA = 20 %

DICHOS PESOS PODRÁN VARIARSE

OBSOLESCENCIA VIDA CONSUMIDA

(AÑOS) %

1 – 6 7 – 12 13 – 18 19 – 24 25 -- 30

15

30

45

60

75

CONSERVACIÓN CONDICIÓN %

NUEVO MUY NUEVO

BUENO REGULAR

MALO

05 15 35 55 90

Como se puede observar este método no considera el valor de rescate de la

maquinaria después que culmina su vida útil, lo que puede ser fácilmente

corregido en la expresión

VA = (CR – vr) x (1 – D) + vr Propuesta de los Ing. Henry Landaeta y José Felipe Delgado en el VII

Congreso Venezolano de Valuación realizado en la ciudad de

Maracaibo en Mayo de 1.998 en trabajo titulado VARIACIÓN DEL MÉTODO

PROPUESTO POR LA SOCIEDAD MEXICANA DE INGENIERÍA EC ONÓMICA

Y DE COSTOS. La propuesta consistió en proponer tablas específicas por

tipo de maquinarias y Equipos, en vez de utilizar las genéricas recomendadas

por el método original.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-35-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

PROPUESTA DE PESOS EN FUNCIÓN DE TIPOS DE MAQUINARI AS Y EQUIPOS

Maquinarias y Equipos de Transporte y

Almacenamiento de Materiales por ejemplo:

VU (Años) A B C30 40 50 10

Maquinarias y Equipos de Transformación

Química o física por ejemplo Molinos, separadores, prensas, secadores,

laminadores, tornos, fresadoras, cizallas,

guillotinas, esmeriles, etc.

VU (Años) A B C 25 40 40 20

Maquinaria y Equipos de envasado o empaque

VU (Años) A B C 20 30 40 30

Maquinarias y Equipos de Servicio por ejemplo Calderas, Compresores,

secadores de aire, sub estaciones Eléctricas. Etc.

VU (Años) A B C 30 40 40 20

Equipos de Computación VU (Años) A B C

5 30 30 40 Equipos Electrónicos

VU (Años) A B C 8 30 30 40

Máquinas de Impresión litográficas, tipográficas

VU (Años) A B C 25 40 30 30

PROPUESTA PARA FACTORES DE OBSOLESCENCIA

Maquinaria con vida útil de

30 años

VIDA CONSUMIDA F.O. 1 a 3 años 10 4 a 6 años 25 7 a 10 años 40 11 a 15 años 55 16 a 20 años 70 21 a 25 años 90 25 a 30 años 95 - 100

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-36-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

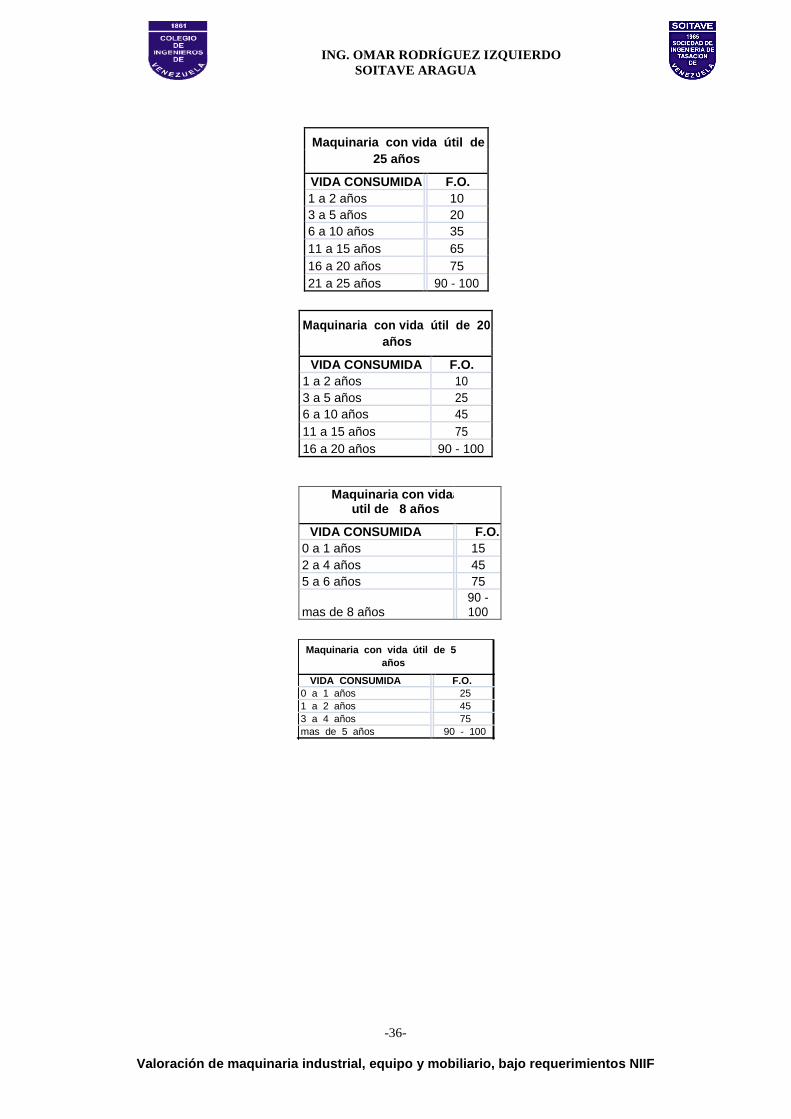

Maquinaria con vida útil de 25 años

VIDA CONSUMIDA F.O. 1 a 2 años 10 3 a 5 años 20 6 a 10 años 35 11 a 15 años 65 16 a 20 años 75 21 a 25 años 90 - 100

Maquinaria con vida útil de 20

años

VIDA CONSUMIDA F.O.

1 a 2 años 10

3 a 5 años 25

6 a 10 años 45

11 a 15 años 75

16 a 20 años 90 - 100

Maquinaria con vidaa util de 8 años

VIDA CONSUMIDA F.O. 0 a 1 años 15 2 a 4 años 45 5 a 6 años 75

mas de 8 años

90 - 100

Maquinaria con vida útil de 5

años

VIDA CONSUMIDA F.O. 0 a 1 años 25 1 a 2 años 45 3 a 4 años 75 mas de 5 años 90 - 100

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-37-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

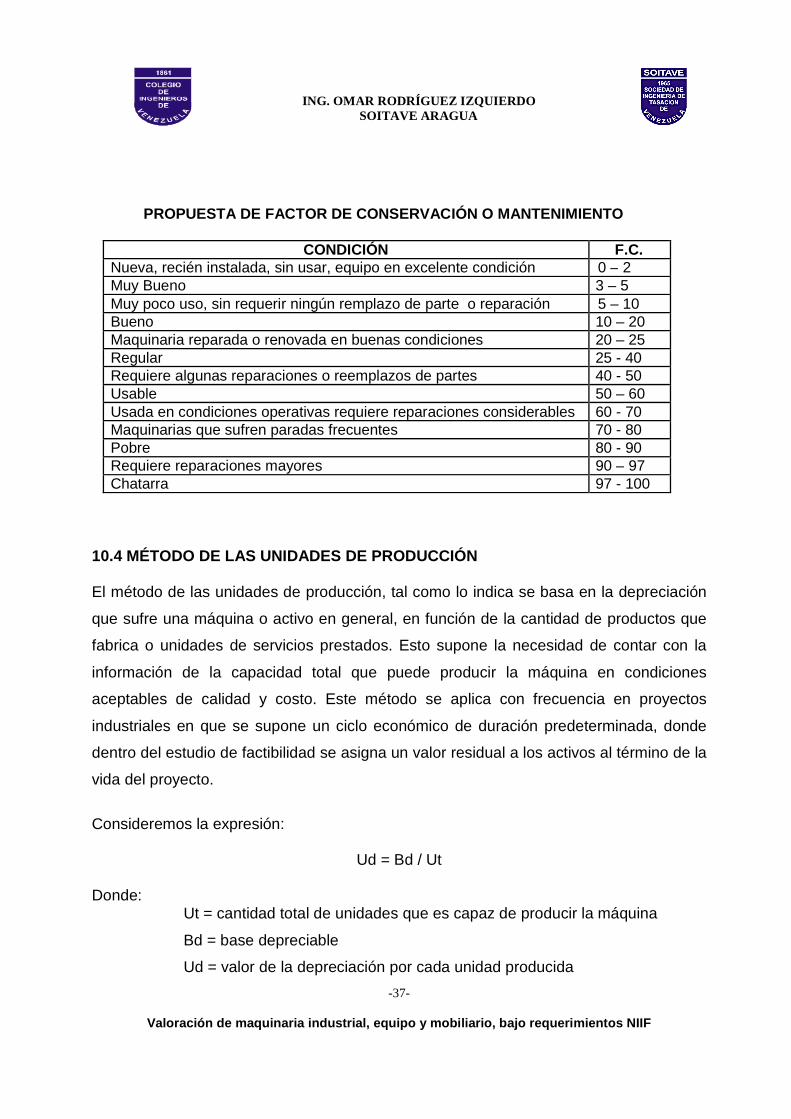

PROPUESTA DE FACTOR DE CONSERVACIÓN O MANTENIMIENTO

CONDICIÓN F.C. Nueva, recién instalada, sin usar, equipo en excelente condición 0 – 2 Muy Bueno 3 – 5 Muy poco uso, sin requerir ningún remplazo de parte o reparación 5 – 10 Bueno 10 – 20 Maquinaria reparada o renovada en buenas condiciones 20 – 25 Regular 25 - 40 Requiere algunas reparaciones o reemplazos de partes 40 - 50 Usable 50 – 60 Usada en condiciones operativas requiere reparaciones considerables 60 - 70 Maquinarias que sufren paradas frecuentes 70 - 80 Pobre 80 - 90 Requiere reparaciones mayores 90 – 97 Chatarra 97 - 100

10.4 MÉTODO DE LAS UNIDADES DE PRODUCCIÓN El método de las unidades de producción, tal como lo indica se basa en la depreciación

que sufre una máquina o activo en general, en función de la cantidad de productos que

fabrica o unidades de servicios prestados. Esto supone la necesidad de contar con la

información de la capacidad total que puede producir la máquina en condiciones

aceptables de calidad y costo. Este método se aplica con frecuencia en proyectos

industriales en que se supone un ciclo económico de duración predeterminada, donde

dentro del estudio de factibilidad se asigna un valor residual a los activos al término de la

vida del proyecto.

Consideremos la expresión:

Ud = Bd / Ut

Donde: Ut = cantidad total de unidades que es capaz de producir la máquina

Bd = base depreciable

Ud = valor de la depreciación por cada unidad producida

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-38-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF

Si deseamos obtener la depreciación de la máquina en una fecha determinada (n) y

conocemos a través de los controles de producción de la empresa el número de

unidades producidas por esa máquina, que llamaremos Ur, bastará multiplicar ese

número de unidades por lo que anteriormente llamamos unidad de depreciación (Ud) y

obtendremos el monto de la depreciación para ese momento (Dn).

Dn = Ud x Ur

Para calcular el valor actual a la fecha n de la maquinaria:

Van = (Bd – Dn) + vr

Donde: Bd = CR - vr Como se puede observar este método contempla Costo de Reposición, valor residual y

depreciación acumulada lineal en función de su producción y la capacidad total. Esta

capacidad total de la máquina nos puede permitir medir la influencia de los

mantenimiento, es decir alargarla o acortarla de acuerdo a este, siempre con la opinión

de un técnico conocedor de la maquinaria y su mantenimiento. De igual forma se puede

contemplar una repotenciación reflejándola en las unidades a producir. Así mismo se

debe actualizar el Costo de Reposición a nuevo.

11.- PONDERACIÓN DE MÉTODOS La valoración de una maquinaria o grupo de estas puede ser atendida por varios

métodos cuando la disponibilidad de datos así lo permiten, cuando se puede dar esta

situación podremos tener una mejor aproximación al valor de mercado, por ejemplo

poder aplicar el método de Mercado y el de Costo, o el método de las Unidades de

Producción y el de Costo, pero se tiene que conseguir un valor único, por lo tanto

debemos llegar a una conclusión de valor. Para esto podemos realizar una ponderación

entre los métodos empleados, ponderando por el grado de confiabilidad o de información

que cada método posea, por ejemplo.

ING. OMAR RODRÍGUEZ IZQUIERDO SOITAVE ARAGUA

-39-

Valoración de maquinaria industrial, equipo y mobil iario, bajo requerimientos NIIF