MARÍA LUISA SAAVEDRA GARCÍAÍA - UNAM€¦ · cada uno de los activos y pasivos circulantes de la...

7

MARÍA LUISA SAAVEDRA GARCÍA

Transcript of MARÍA LUISA SAAVEDRA GARCÍAÍA - UNAM€¦ · cada uno de los activos y pasivos circulantes de la...

38 REVISTA AH

MARÍA LUISA SAAVEDRA GARCÍAMARÍA LUISA ÍA

REVISTA AH 39

Las empresas tienden a generar un perfil de identidad, independientemente de su tamaño o

giro, de acuerdo con cinco aspectos esenciales de las finanzas como: capacidad de pago, margen de utilidades, flujo de efectivo, niveles de crédito, así como potencial de inversión.

Dinero ef icienteCómo calcular los niveles de liquidez de una empresa

Las empresas tienden a generar un perfil de identidad, independientemente de su tamaño o

giro, de acuerdo con cinco aspectos esenciales de las finanzas como: capacidad de pago, margen de utilidades, flujo de efectivo, niveles de crédito, así como potencial de inversión. de utilidades, flujo de efectivo, niveles de crédito, de utilidades, flujo de efectivo, niveles de crédito,

as empresas tienden a generar un perfil de

Dinero ef icienteCómo calcular los niveles de liquidez de una empresa

40 REVISTA AH40 REVISTAREVISTAREVIST AH

IntroducciónEl objetivo de la planeación del con-cepto “capital de trabajo”1 es manejar cada uno de los activos y pasivos circulantes de la empresa, de manera que se mantengan en un nivel en el que no se tenga dinero inutilizado, por un lado, y escasez de capital, por el otro.

Los principales activos circulantes son el efectivo, cuentas por cobrar e inventarios; fundamentalmente las cuentas por cobrar y el inventario re-presentan la inversión más alta dentro de los activos de muchas empresas. Cada uno de estos activos debe admi-nistrarse en forma eficiente para man-tener la liquidez de la empresa, sin conservar, al mismo tiempo, un nivel demasiado alto de cualquiera de ellos. Por otro lado, los pasivos circulantes básicos de interés que deben cuidarse, son las cuentas por pagar, documen-tos por pagar y otros pasivos acumu-lados.2

Qué hacer ante una caída de las ventasLa importancia de la planeación del capital de trabajo radica en que las empresas operan buscando el equili-brio entre los activos circulantes y los pasivos circulantes y las ventas, así también 60% del tiempo los adminis-tradores lo dedican al capital de tra-bajo.

El capital de trabajo representa la primera línea de defensa de un nego-cio contra la disminución de las ven-tas. Ante una declinación de las ventas, poco hay que hacer sobre los compromisos de activos fijos o deu-das a largo plazo; sin embargo, se puede hacer mucho con respecto a las políticas de crédito, control de

Foto

: © Sa

bri D

eniz

Kisil

/Dre

amsti

me.c

om

Perfil financiero de una empresa

Para evaluar la situación y desempeño financieros de una empresa, el analista requiere de algunos criterios, éstos se utilizan frecuentemente como razones, o índices, que relacionan datos financieros entre sí. El análisis e interpretación de varias razones debe permitir a analistas expertos tener un mejor conocimiento de la situación y desempeño financieros de la empresa, que el que se obtiene mediante el análisis aislado de los datos financieros.

inventarios, cuentas por co-brar, renovar los inventarios con mayor ra-pidez, adoptar una política más agresiva de cobros a fin de tener mayor liquidez, e igualmen-te se pueden posponer los pagos a proveedores para contar con una fuente adi-cional de financiamiento. En la correcta administración del capital de trabajo se deben considerar aspectos que lo hacen especialmente importante para la salud financiera de la empresa:

• Las estadísticas indican que la principal porción del tiempo de la mayoría de los administradores, la dedican a las operaciones internas diarias de la

los pasivos circulantes básicos de interés que deben cuidarse, son las cuentas por pagar, documentos por pagar y otros pasivos acumulados

REVISTA AH 41REVISTAREVISTAREVIST AH 41

empresa, que caen bajo el terreno de la administración del capital de trabajo.

• Los activos circulantes representan 60%, aproximada-mente, de los activos totales de una empresa.

• La administración del capital de trabajo es particular-mente importante para las empresas pequeñas, aunque éstas pueden minimizar su inversión en activos fijos, arrendando plantas y equipos, no pueden evitar la in-versión en efectivo, las cuentas por cobrar e inventa-rios. Además, debido a que una empresa pequeña tiene un acceso limitado a los mercados de capital a largo plazo, debe usarse sólidamente el crédito comercial y los préstamos bancarios a corto plazo, los cuales afec-tan al capital del trabajo, aumentando los pasivos circu-lantes.

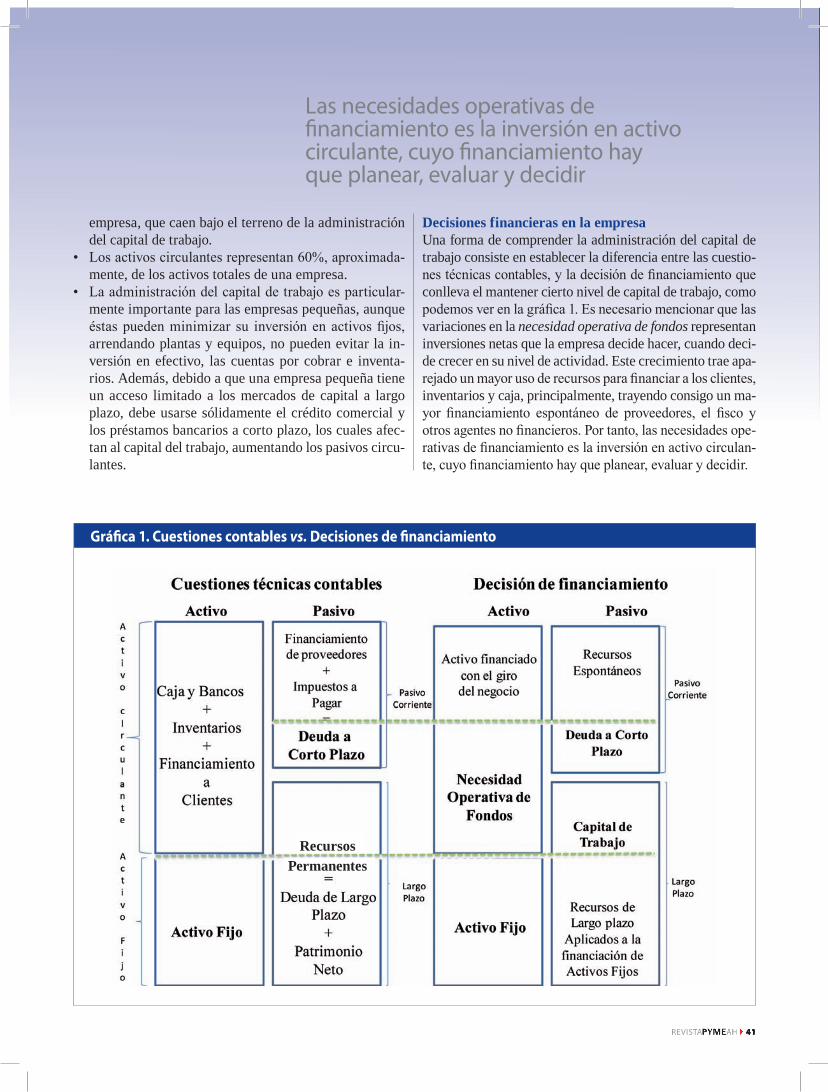

Decisiones financieras en la empresaUna forma de comprender la administración del capital de trabajo consiste en establecer la diferencia entre las cuestio-nes técnicas contables, y la decisión de financiamiento que conlleva el mantener cierto nivel de capital de trabajo, como podemos ver en la gráfica 1. Es necesario mencionar que las variaciones en la necesidad operativa de fondos representan inversiones netas que la empresa decide hacer, cuando deci-de crecer en su nivel de actividad. Este crecimiento trae apa-rejado un mayor uso de recursos para financiar a los clientes, inventarios y caja, principalmente, trayendo consigo un ma-yor financiamiento espontáneo de proveedores, el fisco y otros agentes no financieros. Por tanto, las necesidades ope-rativas de financiamiento es la inversión en activo circulan-te, cuyo financiamiento hay que planear, evaluar y decidir.

Gráfica 1. Cuestiones contables vs. Decisiones de financiamiento

las necesidades operativas de financiamiento es la inversión en activo circulante, cuyo financiamiento hay que planear, evaluar y decidir

RecursosPermanentes

42 REVISTA AH42 REVISTAREVISTAREVIST AH

Componentes del capital de trabajoAntes de explicar cómo se administra el capital de trabajo en una empresa, será necesario aclarar algunos térmi-nos que facilitarán la comprensión de los conceptos y ejemplos:

• El capital de trabajo se refiere a los activos circulantes, es la inversión que una empresa hace en activos a corto plazo (efectivo, inventarios y cuentas por cobrar, principal-mente).

Por ejemplo:

Activo circulante PesosEfectivo $100,000Inventarios 300,000Cuentas por cobrar 160,000= Capital de trabajo $560,000

Como podemos ver en el ejem-plo anterior, el empresario necesita $560,000 de inversión a corto pla-zo para poder mantener sus opera-ciones de corto plazo.

• El capital de trabajo neto son los activos circulantes menos los pasi-vos circulantes.

Por ejemplo:

Activo circulante PesosEfectivo $100,000Inventarios 300,000Cuentas por Cobrar 160,000Total activo circulante $560,000

Pasivo circulanteCuentas por pagar $160,000Documentos por pagar 30,000Impuestos por pagar 10,000Total pasivo circulante $200,000

= Capital de trabajo neto $360,000

Aquí vemos que el empresario puede financiar las necesidades de capital de trabajo con pasivo de corto plazo, que incluye financiamiento vía provee-dores, bancos y pasivos acumulados en $200,000, por lo que tendrá que bus-car la forma de financiar los $360,000 restantes, lo cual podrá hacerlo con recursos propios (capital) o préstamos de largo plazo. Si el empresario no toma la previsión para realizar este financiamiento, tendrá serios problemas de liquidez y se verá imposibilitado de cumplir con sus obligaciones de cor-to plazo.

Niveles de liquidez de una empresaA continuación veremos algunos indicadores que permiten evaluar la situación de liquidez de la pequeña empresa:

• La razón circulante se calcula dividiendo los activos circulantes entre los pasivos circulantes y mide la liquidez de una empresa.

Por ejemplo:

Activo circulante = $560,000 = $2.80Pasivo circulante $200,000

En este caso, la empresa cuenta con $2.80 por cada peso que tiene de deuda a corto plazo, lo cual indica que se encuentra perfectamente cubierta y no corre el riesgo de no poder cumplir los compromisos contraídos; sin embargo, esto dependerá mucho de la calidad de sus activos circulantes y de la rapidez que tengan para convertirlos en activos líquidos, es decir, dinero en efectivo. Mu-chas veces la empresa puede tener un valor alto de cuentas por cobrar; sin em-bargo, al analizar la calidad, antigüedad y monto individual de cada una se

Foto

: © lu

ba V

Nel/D

ream

stim

e.com

El capital de trabajo se refiere a los activos circulantes, es la inversión que una empresa hace en activos a corto plazo

REVISTA AH 43REVISTAREVISTAREVIST AH 43

instante en que se adquieren los insu-mos hasta el momento en que se recu-pera el capital invertido mediante la venta del producto, el monto recupe-rado se destinará a financiar el si-guiente ciclo productivo.

La aplicación de este método re-quiere conocer el costo efectivo de producción anual proyectado, toman-do como base de información el precio de mercado de los insumos re-queridos por el proyecto para la ela-boración del producto final. El costo total efectivo se divide por el número de días que tiene el año, obteniendo de esta operación un costo de produc-ción promedio por día, que se multi-plica por los días del periodo de des-fase, arrojando como resultado final el monto de la inversión precisa para financiar la primera producción.

La fórmula que permite estimar el capital de trabajo mediante el método señalado es: inversión en CT = (costo total del año ÷ 360 días) x número de días del ciclo productivo.

El cálculo del capital de trabajo mediante este método, sólo considera los costos efectivos de producción de-nominados también costos explíci-tos,4 excluyendo la depreciación y la amortización de la inversión diferida.

Ejemplo 1:

El costo total efectivo durante el año es de $4’800,000 proveniente de la suma de los costos netos de adqui-sición de los recursos ($4’137,931) más el importe del IVA ($662,069), sólo de aquellos bienes y servicios que son objeto de este impuesto. En este cálculo no se incluye el costo fi-nanciero, la depreciación ni la amor-tización diferida.

El ciclo productivo tiene el si-guiente comportamiento:

puede encontrar con que se trata de clientes que están pasando por problemas para colocar los productos o a punto de quiebra, se trata de cuentas antiguas que ya deberían haberse castigado, considerándolas como pérdida por su inco-brabilidad.

Inventarios (mercancía y liquidez) En cuanto a los inventarios, es importante evaluar el monto que los mismos representan, como la calidad de las mercancías, es decir, si se pueden despla-zar con facilidad o se trata de mercancía obsoleta que ya puede ser desplazada o utilizada en el proceso productivo, por ejemplo:

• La razón rápida o prueba del ácido, mide la liquidez y se obtiene restando los inventarios3 de los activos circulantes y dividiendo entre los pasivos circulantes, por ejemplo:

Activo circulante – Inventario = 560,000 – 300,000 = $1.30Pasivo circulante 200,000

Como podemos apreciar en el cálculo anterior, al quitar los inventarios la razón disminuye, esta prueba nos indica que sólo contamos con $1.30 por cada peso de deuda a corto plazo, lo cual indicaría que estamos cubiertos; sin em-bargo, no se debe olvidar que esto depende de la calidad de las cuentas por cobrar y de la rapidez que éstas tengan para convertirse en efectivo.

Inversión del capital de trabajo Aquí veremos cómo se puede determinar la cantidad que una empresa tendría

que invertir en capital de trabajo aplicando el método de periodo de desfase.

Método del periodo de desfase.Permite calcular la cuantía de la in-versión en capital de trabajo que

debe financiarse desde el

Foto

:©Eld

orad

o3d/

Drea

msti

me.c

om

Es importante evaluar el monto que los inventarios representan, es decir, si se pueden desplazar con facilidad o se trata de mercancía obsoleta que ya puede ser desplazada

44 REVISTA AH44 REVISTAREVISTAREVIST AH

• Se mantiene en almacenes materia prima y materiales (existencias) por un término de cinco días. El bien final se produce en un periodo promedio de 10 días.

• El producto final elaborado se almacena antes de su venta al público durante ocho días.

• Una vez que el bien se introduce al mercado, se prevé que su comercialización tomará un periodo de siete días para que se paguen las facturas de venta.

Como se observa en el ejemplo, el sistema de produc-ción se compone de un conjunto de actividades, que pue-den representarse así: el capital de trabajo invertido queda inmovilizado por un promedio de 30 días (5 + 10 + 8 + 7 = 30), con lo que las necesidades de capital de trabajo para cubrir un ciclo se elevan a $400,000, monto calculado apli-cando la fórmula anterior.

CT = (4’800,000 ÷ 360) × 30 = $400,000.

En el ejemplo, el ciclo productivo abarca 30 días, en-tonces el capital requerido para cada ciclo (un mes) será de $400,000, como el año tiene 12 meses, se tendrán 12 ciclos productivos que, multiplicados por el monto del capital de trabajo de un ciclo, se obtiene el costo explícito total de producción por año, que es igual a $4’800,000 (400,000 × 12 = 4’800,000).

Ahora calcularemos el ciclo de conversión del efectivo (CCE), con el fin de determinar cuántos días necesitamos de financiamiento para contar con recursos suficientes para solventar las operaciones diarias:

CCE = Antigüedad del inventario + Periodo promedio de pago de clientes – Plazo de pago a proveedores.

CCE = 23 + 7 – 15 = 15 días.

Se necesitará financiamiento por $400,000 ÷ 2 = $200,000.

Relación entre el capital de trabajo y las utilidadesLa eliminación del exceso de inversión en el capital de tra-bajo puede tener un efecto positivo en las utilidades al re-ducir los costos relacionados con la infraestructura, mano de obra y costos financieros, como vemos en cuadro si-guiente:

CuadroAcción Impacto en las utilidades

Reducción de las cuentas por cobrar a clientes

• Reduccióndecuentasmalasporla aceleración de la cobranza.

• Disminucióndeloscostosdemano de obra por cobranzas.

• Menoresinteresescomoconsecuencia del crecimiento del flujo.

Reducción/optimización del inventario

• Menorespacioparaalmacenamiento.

• Reduccióndeinventarioobsoleto.

• Menospersonalrelacionadoconinventarios.

• Menosgastosporinteresesydepreciación.

Extensión del plazo de cuentas por pagar

• Optimizacióndelarelaciónprecio/términos/descuento.

• Renegociacióndecondicionesde pago con bajos intereses.

En conclusión, el empresario debe estar atento a sus requerimientos de corto plazo, ya que la buena adminis-tración del capital de trabajo marcará la diferencia en el cumplimiento de los plazos de entrega de las mercancías a los clientes, así como los plazos de pagos a los proveedo-res, acreditando de esta manera a la empresa y obteniendo la solvencia moral suficiente para recibir cada vez un fi-nanciamiento menos costoso, y de este modo aumentar la rentabilidad del negocio.

REFERENCIAS1 Es el dinero que el empresario utiliza para solventar sus operaciones

diarias a corto plazo.2 Los pasivos acumulados son aquellas obligaciones que surgen de la

operación propia del negocio, pero que aún no se han pagado, por ejemplo: los impuestos, los sueldos, etcétera.

3 Se considera una prueba de liquidez más severa puesto que resta del activo circulante a los inventarios en razón de que son los activos menos líquidos, es decir, tardan más en convertirse en efectivo.

4 Costos que representan desembolsos reales de efectivo.

nuestra autora: maría Luisa saavedra García es licenciada en contaduría pública con especialidad en fi-nanzas. Maestra y doctora en administración por la FCA de la UNAM. Miembro activo del Sistema Nacional de Investigadores. Autora del libro Herramientas de Planeación Financiera para las Pymes.

la eliminación del exceso de inversión en el capital de trabajo puede tener un efecto positivo en las utilidades