Magnitudes macroeconómicas y economía financiera: El...

34

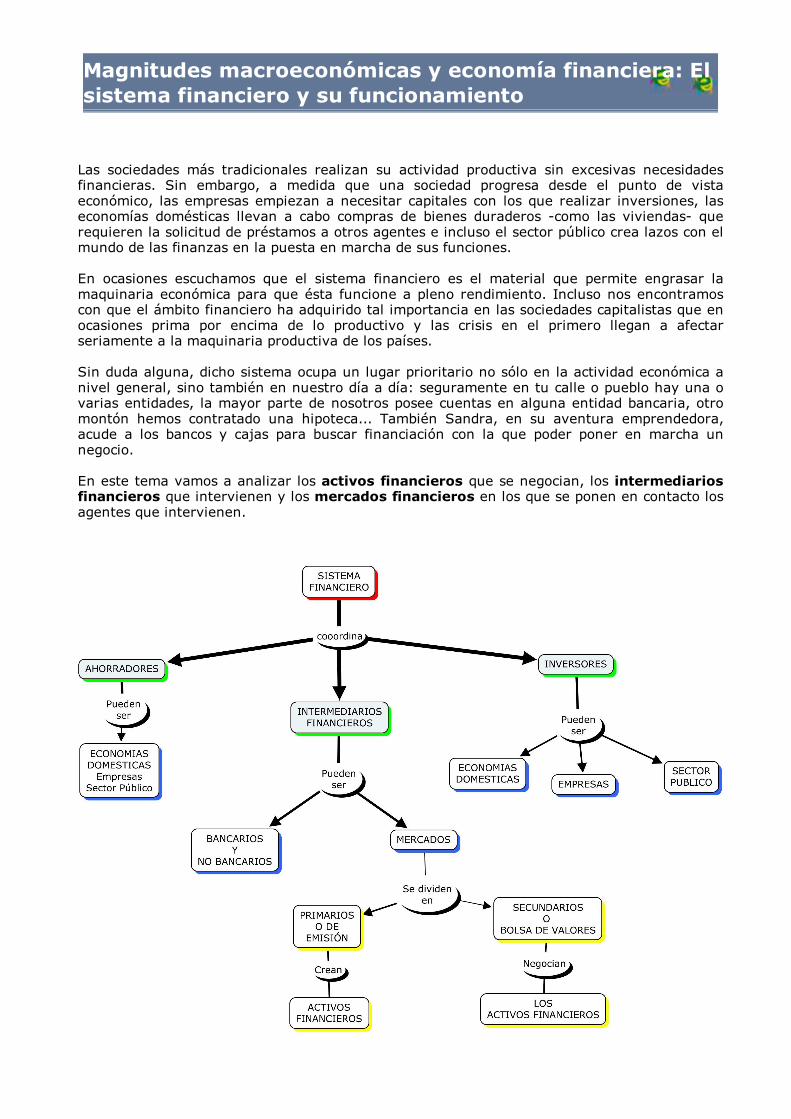

Magnitudes macroeconómicas y economía financiera: El sistema financiero y su funcionamiento Las sociedades más tradicionales realizan su actividad productiva sin excesivas necesidades financieras. Sin embargo, a medida que una sociedad progresa desde el punto de vista económico, las empresas empiezan a necesitar capitales con los que realizar inversiones, las economías domésticas llevan a cabo compras de bienes duraderos -como las viviendas- que requieren la solicitud de préstamos a otros agentes e incluso el sector público crea lazos con el mundo de las finanzas en la puesta en marcha de sus funciones. En ocasiones escuchamos que el sistema financiero es el material que permite engrasar la maquinaria económica para que ésta funcione a pleno rendimiento. Incluso nos encontramos con que el ámbito financiero ha adquirido tal importancia en las sociedades capitalistas que en ocasiones prima por encima de lo productivo y las crisis en el primero llegan a afectar seriamente a la maquinaria productiva de los países. Sin duda alguna, dicho sistema ocupa un lugar prioritario no sólo en la actividad económica a nivel general, sino también en nuestro día a día: seguramente en tu calle o pueblo hay una o varias entidades, la mayor parte de nosotros posee cuentas en alguna entidad bancaria, otro montón hemos contratado una hipoteca... También Sandra, en su aventura emprendedora, acude a los bancos y cajas para buscar financiación con la que poder poner en marcha un negocio. En este tema vamos a analizar los activos financieros que se negocian, los intermediarios financieros que intervienen y los mercados financieros en los que se ponen en contacto los agentes que intervienen.

Transcript of Magnitudes macroeconómicas y economía financiera: El...

Magnitudes macroeconómicas y economía financiera: Elsistema financiero y su funcionamiento

Las sociedades más tradicionales realizan su actividad productiva sin excesivas necesidadesfinancieras. Sin embargo, a medida que una sociedad progresa desde el punto de vistaeconómico, las empresas empiezan a necesitar capitales con los que realizar inversiones, laseconomías domésticas llevan a cabo compras de bienes duraderos -como las viviendas- querequieren la solicitud de préstamos a otros agentes e incluso el sector público crea lazos con elmundo de las finanzas en la puesta en marcha de sus funciones. En ocasiones escuchamos que el sistema financiero es el material que permite engrasar lamaquinaria económica para que ésta funcione a pleno rendimiento. Incluso nos encontramoscon que el ámbito financiero ha adquirido tal importancia en las sociedades capitalistas que enocasiones prima por encima de lo productivo y las crisis en el primero llegan a afectarseriamente a la maquinaria productiva de los países. Sin duda alguna, dicho sistema ocupa un lugar prioritario no sólo en la actividad económica anivel general, sino también en nuestro día a día: seguramente en tu calle o pueblo hay una ovarias entidades, la mayor parte de nosotros posee cuentas en alguna entidad bancaria, otromontón hemos contratado una hipoteca... También Sandra, en su aventura emprendedora,acude a los bancos y cajas para buscar financiación con la que poder poner en marcha unnegocio. En este tema vamos a analizar los activos financieros que se negocian, los intermediariosfinancieros que intervienen y los mercados financieros en los que se ponen en contacto losagentes que intervienen.

1. La financiación de la economía

Si la actividad económica trata la producción de bienes y servicios para satisfacer lasnecesidades, ¿qué papel cumple el ámbito financiero en esta función?

El sistema financiero es el conjunto deinstituciones que proporcionan los medios definanciación al sistema económico para eldesarrollo de sus actividades. Esto lo hace através de los intermediarios financieros (porejemplo, los bancos y cajas) que son losencargados de captar el ahorro para dirigirlohacia la inversión a través de los mercadosfinancieros. Por tanto, su actividad consiste entomar prestado de aquellos agentes que tienenexcedente de fondos y prestar a aquellos que lonecesitan.

Un sistema financiero en términos genéricosestá formado por el conjunto de instituciones,mercados e instrumentos (a los quedenominamos activos financieros), cuyo fin es lacanalización del ahorro que generan losprestamistas (unidades de gasto con superávit)hacia los prestatarios (unidades de gasto condéficit).

Como en todo mercado, el sistema de precios es el que coordina las decisiones de losdemandantes u oferentes de financiación. ¿Y cuál era el precio del dinero? El tipo de interés.Es decir, como puedes ver en el esquema, el cobro y pago de intereses hace funcionar elmercado financiero.

Fuente: El País.

Licencia: Copyright.

Los intermediarios, mercados y activos financieros forman el sistema financiero, através del cual se coordinan los agentes económicos que ofrecen financiación y los quela necesitan.

Las decisiones que setoman en el sistemafinanciero tienen una granimportancia en elfuncionamiento de laeconomía tanto desde elpunto de vista individualde los agentes económicoscomo desde una visiónmacroeconómica global.

Desde el punto de vistadel consumo y de lainversión, seguro quehas visto cómo muchasfamilias, aprovechando unperiodo de tipos de interésbajos, se han endeudadopara comprar unavivienda o para financiarsus gastos mensuales.

De la misma manera, las decisiones de ahorro e inversión tienen un efecto grande sobre laeconomía general a través del comportamiento de las empresas. ¿Qué ocurre si los tipos deinterés son muy altos? Pues que habrá muchas empresas que en vez de realizar inversionesen su empresa para ampliar o mejorar su negocio, simplemente abrirán una cuenta deahorro para obtener intereses.

El sector público también se ve influido por el comportamiento del sistema financiero,puesto que puede ser demandante y oferente de recursos financieros. Además, por surelevancia, los mercados financieros mantienen una fuerte regulación por parte de lospoderes públicos.

Los miembros de una economía doméstica participan en el sistema financiero sólo comodemandantes de préstamos:

Verdadero Falso

Imagen: http://bancoimagenes.isftic.mepsyd.es/

Licencia: Creative commons.

La importancia de lo financiero en las economíasdesarrolladas es tal que muchos economistas hablande la actual fase del capitalismo como decapitalismo financiero y globalizado. Esta etapasupone un predominio de la esfera financiera porencima de la productiva.Esto se debe a que antes el ámbito financiero era elapoyo en el que se basaba la actividad productivapara desarrollarse. Hoy en día, sin dejar de cumpliresta misión, una parte importante de las cantidadesde dinero y de activos financieros que se negocianen el sistema suponen un fin en sí mismo: losagentes económicos muchas veces buscanmaximizar la rentabilidad del dinero a través demovimientos rápidos y especulativos independientesde la actividad de producción de bienes y serviciosde las empresas.Las innovaciones tecnológicas permiten que con unclick del ordenador se muevan inmensas cantidadesde dinero en busca de la mejor rentabilidad. Anteesta situación los Estados poco tienen que hacer yaque no tienen suficiente capacidad regulatoria paracontrolar esos movimientos.Esos movimientos son especialmente peligrosos en

momentos de crisis financieras, ya que, en este mundo globalizado, la capacidad de contagio esautomática y la posibilidad de que se agrave la situación crece exponencialmente.

Imagen: http://commons.wikimedia.org/wiki/

File:Frankfurt-Skyline-NilsJeppe.jpg

Licencia: Creative commons.

2. Los activos financieros

Si partimos de que los activos financieros sontodos aquellos medios a través de los cualesse financia la actividad económica, puedessuponer que el activo financiero básico es elpropio dinero efectivo.Según vimos en la unidad anterior, a partirdel dinero surgen otros muchos activosfinancieros, algunos de los cuales seconsideran dinero. Por tanto, incluimosdentro de la definición de activo financieroa los títulos generados por algunos agenteseconómicos que representan un medio demantener riqueza para quienes los poseen yuna deuda para quienes los emiten.Un ejemplo nos permitirá aclarar un conceptotan abstracto: si tienes una cuenta corrienteen el banco, eso supone una manera demantener tu riqueza, y al mismo tiempo elbanco que ofrece las cuentas tiene una deudacontigo. Por tanto, los depósitos bancariosson activos financieros.Los activos financieros pueden ser emitidos

por empresas privadas. Ejemplos de los mismos son las acciones, obligaciones, fondosde inversión, etcétera.por el sector público. Algunos ejemplos son los títulos de deuda pública (obligaciones,

bonos y letras del Tesoro).

Aunque en su origen los activos financieros eran títulos que tenían soporte físico(documentos tangibles) a modo de certificado que acreditaba la posesión de los mismos,a medida que el sistema se desarrolló tales activos pasaron a ser meras anotacionesen cuenta, es decir, meros apuntes informáticos en un ordenador.

Las características fundamentales de los activos financieros son:

Rentabilidad: es la capacidad del activo de producir rentas en forma de intereses,beneficios u otros. Es una característica básica porque todos los prestamistas o inversoresquieren, cuando ofertan sus ahorros, obtener algo a cambio. En función de la rentabilidadpodemos distinguir entre:

Activos de renta fija: se conoce su rentabilidad a priori.Activos de renta variable: su rentabilidad depende del funcionamiento de la

empresa o de los mercados, con lo que no se conoce de antemano.

Liquidez: mide la facilidad de conversión del activo financiero en dinero efectivo sincostes significativos. Un activo tiene mayor liquidez cuanto más fácil sea transformarlo endinero o venderlo sin pérdidas. Por supuesto, el dinero es el activo más líquido perotambién gozan de gran liquidez otros activos como los depósitos bancarios que fácilmentese hacen dinero a través del uso de tarjetas.Las acciones de empresas que cotizan son, por ejemplo, más líquidas que las de aquellasque no lo hacen, porque las primeras se pueden vender prácticamente de inmediato en labolsa, mientras que si nos queremos deshacer de las segundas habrá que encontrar alguiendispuesto a comprarlas al precio al que nosotros las valoramos, y eso nos llevará tiempo.

Riesgo: el riesgo de un activo depende de las garantías del emisor para hacer frente a ladeuda cuando llegue su vencimiento. Cuanto mayor es la incertidumbre sobre la devoluciónde la inversión mayor es el riesgo. Así nos podemos encontrar desde la inversión en deudapública, con muy poco riesgo, a determinadas inversiones en bolsa muy arriesgadas.

En general a un activo se le exigirá más rentabilidad cuanto mayor sea su riesgo y menor suliquidez. Al contrario, las inversiones con menos riesgo y más liquidez - depositar el dineroen un banco- son las que menos rentabilidad generan.

Un activo financiero es un título que supone una forma de mantener riqueza paraquien lo posee y una obligación para quien lo emite. Presenta tres características:liquidez, rentabilidad y riesgo.

Existen agencias de rating o calificación que evalúan el riesgo de que el emisor deun activo financiero pueda hacer frente a la devolución del dinero que se le ha prestadoo de los intereses generados. En función de este riesgo las agencias (Standard & Poor`sCorporation (S&P) es una de las más conocidas) asignan unas letras a los activosfinancieros: desde la AAA (la capacidad de pago de intereses y de devolución del capitales extremadamente fuerte) hasta la D (situación de impago). Durante la crisis iniciadaen 2008 en EEUU y propagada por todo el mundo se criticó mucho a estas entidades, yaque obviaron que se estaban generando activos que incluían "activos tóxicos", es decir,títulos con pocas garantías que quedaban ocultos y no se calificaban con el riesgo quedebieran.

Imagen: http://commons.wikimedia.org/wiki/

File:ACCIONES_MINERASHGO.jp

Licencia: Creative commons.

Más allá del dinero y de los depósitosbancarios (cuentas a la vista, de ahorro odepósitos a plazo), que son activosfinancieros con los que ya estamosfamiliarizados, existen otros como lasletras y obligaciones del Estado, acciones,fondos de inversión, etcétera.

Otros productos más complejos, de difícilcomprensión, son los llamados productosderivados (futuros, opciones, swaps opermutas financieras, etcétera).

Vamos a ver algunas características de losmás relevantes:

Las acciones: son las partesproporcionales en las que se divide elcapital de una sociedad anónima.Sus propietarios, llamados accionistas,son los dueños de la empresa. Acambio de su inversión esperan recibircobros en forma de dividendos (beneficio por acción repartido por la empresa) y lasganancias que proceden del incremento del precio de cotización de sus acciones.

Como el accionista no sabe a priori si la empresa tendrá beneficios o pérdidas ni sirepartirá o no dividendos, ni siguiera si podrá vender la acción a un precio mayor al que lacompró, a las acciones se les denomina valores de renta variable.

Como veremos en un punto posterior, las Bolsas de Valores surgen para facilitar la venta dela acciones que cotizan en ellas, al concentrar las ofertas y demandas diarias sobre talesvalores y formar los precios de tales acciones.

Sandra posee cien acciones de la empresa Inditex, S.A. que adquirió el día 31 deoctubre de 2007 a un precio o cotización en Bolsa de 26,36 €/acción.

¿Qué clases de rentabilidad puede obtener de estas acciones?

Las acciones son valores de renta variable ya que no se sabe de antemano larentabilidad que van a generar a sus propietarios.

Verdadero Falso

Imagen: http://commons.wikimedia.org/wiki/

File:Shares1883cinqcentfrancs.jpg

Imagen de dominio público.

Obligaciones o bonos: sontítulos que certifican que elinversor ha prestado unacantidad a una empresa o alSector Público. Dichos títulosgarantizan que se devolverá eldinero prestado más un interésdeterminado denominadocupón, el cual se pagaanualmente. Por eso sedenominan valores de renta fija.

Las obligaciones emitidaspor el sector público seconocen con el nombre deDeuda Pública (letras yobligaciones del tesoro, porejemplo). Su riesgo es cero,y por lo tanto su interés noes muy alto (depende delplazo de vencimiento), peroes mayor que el de lascuentas de ahorro.Las empresas privadas

también emiten obligaciones, bonos o pagares de empresa. El riesgo es mayor cuantomenor sean la solvencia y rentabilidad de la empresa que los emite.

Fondos de inversión: son entidades sin personalidad jurídica de las que se compra unaparticipación entregando dinero, y el fondo invierte el dinero de todos los participantes enacciones, obligaciones, deuda pública, etcétera, repartiendo los beneficios obtenidos enproporción a la participación. El riesgo de un fondo de inversión depende del tipo de activosen el que se invierte: los hay de renta fija, de renta variable, fontesoros (invierten endeuda pública) y mixtos (una parte en renta fija y otra en renta variable).

Las obligaciones suponen más riesgo para el inversor que las acciones, pues sonvalores de renta fija.

Verdadero Falso

Imagen de producción propia.

En principio, los activos financieros representan operaciones con las que los agenteseconómicos financian algunas actividades económicas, pero muchas veces el negocioestá en la mera transacción de los valores, independientemente de lo que hay detrásde ellos.

Esto ha generado a lo largo de la historia numerosos casos de euforia y posteriorcrisis financiera, como el crack de Wall Street en 1929, el hundimiento de la bolsa de1987 o la actual crisis, que ha tenido su origen en la venta de "activos tóxicos" cuyagarantía eran hipotecas sobre las viviendas compradas por familias americanas conpocos recursos económicos y por tanto con escasas posibilidades de devolver el dineroprestado.

En el siguiente texto el autor explica cómo se produce esa euforia explicando elinsólito caso de la crisis de los tulipanes que en el siglo XVII sufrió Holanda.

Intenta analizarlo y sacar tus propias conclusiones sobre el comportamiento de lasmultitudes cuando creen ver una ganancia aparentemente segura donde no la hay.Además, piensa que según Galbraith (1990) la memoria del público sobre los peligrosde la euforia financiera no alcanza más allá de un par de décadas y, por tanto,estamos condenados a repetirlas indefinidamente.

Activos y mercados financieros: las acciones. Juan Mascareñas Pérez-Iñigo(coordinador). 1996.

La locura de los bulbos de tulipán

A finales del siglo XVI, en plena guerra de laindependencia contra España, Ogier Ghislain,embajador austríaco en Holanda, llevó a laciudad de Leyden una colección de plantas,entonces desconocidas en los Países Bajos,que provenían de Turquía y se las entregó aCarelus Clausius, profesor de botánica. Ésteplantó los bulbos de tulipán, pues ése era elnombre de las plantas, para posteriormentevenderlos. En seguida hicieron furor entre loshabitantes de la ciudad debido a la vistosidadque daban a los jardines. Por desgracia, elprecio de venta de los bulbos era realmentealto, pues el profesor pretendía obtener unbuen rendimiento con su inversión. Una nocheentró un ladrón en su casa y robó los bulbos,que fueron vendidos rápidamente a un menorprecio pero aún así con mayores beneficios(puesto que el coste había sido nulo).

Ya entrado el siglo XVII, los tulipanes se habían convertido en algo popular entre losholandeses, pero bastante caro. Por aquella época un virus atacó los tulipanes

Puedes obtener más información sobre inversiones en Deuda Pública en la página delTesoro Público.

Imagen: http://www.tesoro.es/sp/deuda/index_deuda.asp

Página web del Tesoro Público.

Conocemos ya muchos activos financieros. En la realidad es difícil que podamos comprarlos ovenderlos por nuestra propia cuenta: en la mayoría de las ocasiones tendremos que recurrir aotras personas, que realizarán transacciones en nuestro nombre. Tenemos que abordar, portanto, la cuestión de los llamados intermediarios financieros.

Imagen de producción propia.

3. Los intermediarios financieros

El sistema financiero está constituido por el conjunto deinstituciones que intermedian entre los demandantes ylos oferentes de recursos financieros, es decir, losintermediarios financieros. La función básica de losintermediarios es la de canalizar el ahorro desde losagentes económicos que tienen fondos disponibles hacialos que los demandan.Puede darse el caso que alguien que necesita dinero selo pida prestado directamente a alguien que conozca sinnecesidad de una entidad pero, en general, losintermediarios financieros facilitan esta labor, ya queponen en contacto a multitud de participantes y ademásles ofrecen garantías a las dos partes: a los ahorradoresy a los prestatarios.

Los ahorradores quieren estar seguros de que sudinero se les devolverá y que se les remunerará conun interés.Los que piden dinero (prestatarios) tienen que

buscar fácilmente fuentes de recursos en unascondiciones de plazos y precios que se adapten a susnecesidades.

Por realizar esta función, los intermediarios reciben unbeneficio derivado del margen de intermediación, quese deriva de la diferencia que existe entre el tipo de interés que ofrecen a los ahorradores y elque piden a los prestatarios. Aunque ésta es la función básica de estos intermediarios, amedida que se han ido desarrollando a lo largo del tiempo, el tipo de tareas que realizan sonmás numerosas y complejas, como veremos a continuación.

El sistema financiero está en continuo proceso de concentración a través de la fusióno absorción de unas entidades bancarias. No tienes nada más que ver cómo algunas delos más importantes bancos mantienen en sus siglas las fusiones que han ido realizando(BBVA: Banco Bilbao, Vizcaya y Argentaria). En la misma línea, según los expertos, elnúmero de Cajas de Ahorro se reducirá en cinco años y habrá 30 menos.

El sistema financiero está formado por:

a) El Gobierno: consideramos que forma parte del sistema financiero ya que regula osupervisa muchos aspectos del mismo (por ejemplo, qué empresas cumplen los requisitospara ofrecer sus servicios financieros) pero también emite activos financieros a través de laDeuda Pública (bonos, letras y obligaciones del Tesoro), e incluso cuenta con una entidadpública como el Instituto de Crédito Oficial (ICO) que realiza funciones financieras.

b) El Banco Central (Banco de España): es un intermediario financiero atípico en cuantoque su financiación está dirigida al sector público (banco del Estado) o a las otras entidadesfinancieras (banco de bancos). También supervisa las actuaciones de éstas y realiza estudioseconómicos y financieros. Junto al Banco Central Europeo (BCE) y todos los demás bancoscentrales de la UE forma el Sistema Europeo de Bancos Centrales (SEBC). El llamadoeurosistema está compuesto por el BCE y los bancos centrales de la zona euro.

c) Los intermediarios financieros facilitan el acuerdo entre prestamistas y prestatarios.Como veremos en los siguientes puntos, son de dos tipos: intermediarios financierosbancarios y no bancarios.

Los intermediarios financieros:

Median entre ahorradores y deudores.

Son siempre bancos y cajas.

Son propiedad del Estado.

Todos ofrecen los mismos productos.

Las entidades bancarias pagan un interés más alto a los clientes por sus depósitos queel que cobran cuando prestan dinero.

Verdadero Falso

Imagen de producción propia.

3.1. Intermediarios bancarios

Estos intermediarios financieros tienencapacidad para crear dinero a través delproceso que estudiamos en el tema anterior.Su actividad está muy extendida en nuestrodía a día y seguro que tú también tienesrelación con una o varias entidades de estegremio en las que mantienes, entre otrasfunciones, alguna cuenta abierta.

Aunque las funciones que realizan hoy endía son muy similares, al hablar de ellasvamos a diferenciar entre los bancos privados, las cajas de ahorro y las cooperativas decrédito:

Los bancos privados: son entidades con ánimo de lucro constituidas jurídicamentecomo sociedades anónimas. Distribuyen libremente entre sus accionistas los beneficios-previa comunicación al Banco de España-, y se someten a una estrecha regulación einspección por parte de éste. La principal fuente de recursos de la banca son los depósitos:a la vista, de ahorro, a plazo, etcétera.

La palabra Banco tiene su origen en la Italia renacentista en donde los prestamistasjudíos, con el fin de hacerse de recursos, literalmente salían a la calle, instalaban unagran banca, es decir, una mesa en donde se ponían los dineros, y esperaban a quellegara el primer necesitado. Casi siempre se cuidaban estos negociantes de no prestarsin una garantía de por medio; pero cuando, por alguna razón, el acreedor no podíadevolver el préstamo y el prestamista quedaba arruinado, éste sacaba un gran mazo yrompía la banca. Entonces se decía que estaba en bancarrota.

Imagen: http://upload.wikimedia.org/wikipedia/commons

/d/de/

Casa_Encendida_%28Madrid%29_01.jpg

Licencia: Creative commons.

Licencia: Copyright.

Las cajas de ahorro: son entidadessin ánimo de lucro que han de dedicaruna parte importante de sus beneficiosa fines sociales y el resto a constituirreservas que garanticen sus solvencia yestabilidad. En la actualidad estánreguladas y operan de manera casiidéntica a los bancos. Se diferencian delos primeros en los siguientes aspectos:a. Jurídicamente no son sociedadesanónimas, sino fundaciones.b. Destinan una parte de sus beneficiosa obras benéfico-sociales.c. No pueden acudir a la bolsa paraobtener financiación.

Las cooperativas de crédito: hayque diferenciar las cajas rurales-vinculadas con el sector agrícola- y lascooperativas de carácter general, cuyoobjeto social es el de satisfacer las necesidades financieras de sus socios.

¡Qué bello es vivir! (It´s a Wonderful Life).Si recuerdas, ya vimos en el tema anterior queen la película dirigida y producida por FrankCapra en el año 1946 aparecían unos diálogosde interés en relación al proceso de creación dedinero bancario. En esta ocasión te acercamosotro fragmento en el que se trata del papel de lascajas en su origen.

Y si algunos propietarios no pueden pagar atiempo, "¿qué vais a hacer?", pregunta George, "¿Desahuciarlos?".

"Tenemos que mantenernos unidos", prosigue George, o el banquero verdaderamentemalo, Henry Potter, se hará con el control de todo. "Debemos tener fe los unos en losotros".

Licencia: Copyright.

Imagen obtenida del diario "El país".

Desde el punto de vista financiero losservicios tradicionales de losintermediarios bancarios son lacaptación de depósitos y la oferta depréstamos y créditos, si bien poco apoco han ido ampliando sus funcionesa través de otros servicios por loscuales suelen cobrar comisionesbancarias:

Domiciliación de recibos ynóminas: facilitan las cuentas de losagentes económicos cobrandodirectamente los salarios de lasempresas y autorizando los pagos delos gastos cotidianos (luz, agua,teléfono, impuestos, etcétera).

Realización de pagos: bien a travésde transferencias ordenando el traspasode dinero de una cuenta a otra o através de la emisión de instrumentos depago como cheques, tarjetas, etcétera.Gestión de subvenciones e

impuestos: los bancos y cajas tambiénintervienen en servicios de mediacióncon el sector público como la gestión ycobro de subvenciones o el pago deimpuestos y tasas.

Cambio de divisas: cuando alguien va a viajar a otro país con diferente monedatambién puede acudir al banco a cambiar moneda.

Otros: posteriormente comentaremos que muchas de las actividades que realiza elsector financiero no bancario también son asumidas por la banca tradicional pero inclusonos encontramos con otras funciones extraordinarias: últimamente algunos bancos estánvendiendo viviendas directamente o a través de filiales propias.

Aunque en el día a día los términos "crédito" y "préstamo" se utilizan de maneraindistinta, ¿son lo mismo? Imagina que Sandra tiene en mente adquirir una vivienda, ¿qué solicitaría: un crédito oun préstamo?

El sector financiero es un sector clave en la economía de un país por las posibilidades definanciación que aporta, los servicios que ofrece a la población, por ser una importante fuentede creación de empleo, etcétera. Podemos apuntar algunas tendencias de gran importancia eneste sector:

La banca electrónica: al hilo del desarrollo de las nuevas tecnologías y de internet, nosencontramos con que muchas entidades ponen a disposición de sus clientes la posibilidadde realizar muchos de los servicios bancarios desde sus propios ordenadores.Los microcréditos: nacidos como forma de financiación al desarrollo en países menos

desarrollados, hoy en día también se extienden en nuestros países con el objetivo defomentar la capacidad emprendedora de personas autónomas o de PYME´s. Se trata depequeños créditos que las cajas de ahorro conceden basándose, más que en los avales orecursos del prestatario, en el interés del proyecto presentado muchas veces por colectivoscomo inmigrantes, mujeres o marginados.La banca ética: en una sociedad cada vez más concienciada sobre los oscuros negocios

que también se mueven gracias al movimiento de los grandes capitales (financiación deactividades dañinas para la salud o el medioambiente, negocios ilegales, paraísos fiscales,explotación laboral, etcétera) aparecen bancos, cajas y cooperativas de crédito que sinrenunciar a la función financiera pretenden asegurar a los clientes que los fondos son sóloutilizados con una serie de principios éticos: apoyo de proyectos sociales, cuidadomedioambiental, fomento del empleo, etcétera.

Puedes obtener más información sobre banca ética en algunas entidades que ya ofrecenestos servicios en nuestro país como Triodos Bank, Coop57 o la Fundación Fiare:

Imagen: http://proyectofiare.com/

Página web del proyecto Fiare.

Imagen de producción propia.

3.2. Intermediarios no bancarios

Dentro de las entidades financieras nobancarias encontramos algunas muyvariadas que emiten activos que no sondinero y realizan actividades más allá delas meramente bancarias. No obstante,en muchas ocasiones, estas funcionestambién las realiza la propia banca, biendirectamente o a través de empresas desu grupo. Por ejemplo, es muy comúnque cada banco o caja cuente con suaseguradora, sus fondos de inversión ocon sus propios fondos de pensiones.

Incluimos en este apartado a lassiguientes entidades y productos:

a) Las compañías aseguradoras: emiten un activo financiero específico: las pólizas deseguros, lo que les permite ofrecer determinadas indemnizaciones en el caso de que seproduzca el evento asegurado. Estas compañías han de constituir cuantiosas reservas, queinvierten en otros intermediarios financieros (valores de renta fija privados y públicos).

b) Instituto de crédito oficial (ICO): actúa bajo las condiciones del Gobierno concediendoayudas a sectores económicos con dificultades y financiando infraestructuras o sectores quese consideran prioritarios. Los recursos los obtiene de dotaciones presupuestarias oemitiendo títulos de renta fija.

Puedes obtener más información sobre los servicios que ofrece el Instituto de CréditoOficial en su página web:

Imagen: http://www.ico.es/web/contenidos/home/home.html

Página web del ICO.

Imagen: http://upload.wikimedia.org/wikipedia/commons/4/4a/

Caixa_de_Pensions_Barcelona.jpg

Licencia: Creative commons.

c) Los fondos de pensionesprivados: tienen como misióncomplementar o suplir las pensionesque la Seguridad Social paga despuésde la jubilación. Para ello, los asociadosrealizan, durante su vida laboral activa,aportaciones periódicas.

d) Sociedades de créditohipotecario: conceden créditoshipotecarios, para lo cual obtienenrecursos mediante depósitos a plazo ola emisión de títulos hipotecariosgarantizados por su cartera de créditos(cédulas hipotecarias) o por un créditoconcreto (bonos hipotecarios).

e) Las sociedades y los fondos deinversión mobiliaria: se trata degrupos de inversores que se asocianpara acceder mejor a la Bolsa. Losfondos de inversión tienen un objeto similar al de las sociedades, pero se diferencian deéstas en que suelen revestir la forma de patrimonio sin personalidad jurídica propia. Paracaptar sus recursos emiten certificados de participación representativos de una parte delpatrimonio, cuyo valor fluctúa según las cotizaciones del mercado.

En la actualidad se encuentran en auge fondos de inversión especializados enmultitud de activos como, por ejemplo, vinos, obras de arte y hasta violines. Tambiénestán de moda fondos que sólo incluyen valores de determinadas empresas, como, porejemplo, fondos verdes para invertir en empresas de biocombustibles, energíasalternativas, etcétera. Incluso se pueden encontrar fondos que además de buscar lamayor rentabilidad, aseguran cumplir determinados preceptos religiosos. En elescaparate ya hay fondos para católicos, musulmanes, presbiterianos, menonitas oevangélicos.

Imagen: http://commons.wikimedia.org/wiki/

File:%C4%8CSOB_leasing.jpg

Imagen de dominio público.

f) Las entidades de leasing: tambiénllamadas entidades de arrendamientofinanciero, se dedican a financiar enespecie, cediendo a sus clientes bienes deequipo o inmuebles a cambio de una cuotaperiódica. Al término del contrato el bienen cuestión está totalmente amortizado,por lo que, si lo desea el cliente, puedeadquirirlo por una pequeña cantidadresidual.

g) Las entidades de factoring: anticipanfondos a sus clientes a cambio de la cesiónde sus deudas comerciales, cuyo cobro segestiona y se garantiza.

h) Las sociedades mediadoras en elmercado de dinero: están especializadasen la gestión de activos de alta liquidez,tales como pagarés del tesoro y certificadosde depósito en el banco de España. Si se limitan a poner en contacto a compradores yvendedores de denominan brokers mientras que si compran y emiten activos se llamandealers.

i) Las sociedades de garantía recíproca: favorecen el acceso a la financiación de susasociados al garantizar la devolución de los créditos que éstos obtengan. Se financianesencialmente con las aportaciones de sus socios, que suelen ser pymes. El sector públicosuele participar en calidad de socio protector.

j) Las sociedades de capital-riesgo: adquieren participaciones en empresastemporalmente, para que las mismas puedan comenzar o ampliar su actividad.

El desarrollo de los mercados financieros y de los productos derivados unido a lasfacilidades que ofrecen las nuevas tecnologías de la información y las limitaciones de laregulación estatal en los mercados de capitales ha supuesto un incremento de los fondosque se mueven en los conocidos como paraísos fiscales, es decir, aquellos países oregiones que ofrecen ventajas fiscales y secreto bancario por albergar capitalesinternacionales. Aunque los organismos internaciones y los Estados tras los periodos decrisis financieras suelen abogar por mayores controles de estos paraísos, en laactualidad se estima que más de 11 billones de dólares están ocultos en estos refugiosinternacionales.

La diferencia entre los intermediarios financieros bancarios y los no bancarios está en:

Que los intermediarios financieros bancarios son lo únicos que pueden actuaren el mercado de valores.

Que los intermediarios financieros bancarios crean dinero mediante laconcesión de préstamos y los no bancarios no.

Que los intermediarios financieros no bancarios son los únicos que puedenactuar en el mercado de valores.

Que los intermediarios financieros no bancarios son estatales y los bancarios sonprivados.

4. Los mercados financieros

Los mercados financieroso de valores son aquellosespecializados en elintercambio de los activosfinancieros que hemosvisto anteriormente y que,por tanto, son losencargados de canalizar elahorro hacia la inversión.Como en cualquiermercado existe una ofertay una demanda.

¿Quién hemos dichoque oferta activos conel objetivo de financiarsu actividadeconómica? Lasempresasprincipalmente, aunquetambién los organismospúblicos.¿Quién demanda

dichos activos? Puesaquellos agenteseconómicos que en unmomento dado tienenahorros y deciden, pormotivos derentabilidad,invertirlos.

Siguiendo varios criterios,podemos clasificar losmercados:a) Según la emisión:

Mercado primario o de emisión: donde se canaliza el ahorro hacia la inversión y seinstrumenta a través de títulos valores (públicos y privados). Por tanto, los activosintercambiados son de nueva creación y se limitan al momento en el que las empresasconsiguen la financiación.

Mercado secundario: es aquel en el que se realizan las compras-ventas de títulos queya se encuentran en circulación. Es decir, no se crea una nueva deuda, simplementecambia el poseedor de un activo financiero ya existente. La empresa emisora ya no tienepor qué intervenir en los intercambios puesto que los activos están en manos de losinversores.

Ambos mercados están controlados por la Comisión Nacional del Mercado de Valores(CNMV) y se complementan mutuamente, ya que la existencia de un mercado secundarioamplio y activo es condición necesaria para la eficacia del mercado primario. El mercadosecundario es el que confiere liquidez a los títulos valores, haciéndolos atractivos para losahorradores.

Imagen: http://upload.wikimedia.org/wikipedia/commons

/7/7b/

KUWAIT_BOLSA_-_stock_market.jpg

Licencia: Creative commons.

Puedes encontrar más información sobre las funciones que ofrece la Comisión Nacionaldel Mercado de Valores en su web:

Imagen: http://www.cnmv.es/index.htm

Página web de la CNMV.

b) Según el tipo de activo:Mercado de divisas: donde se

compran y venden las monedas másimportantes. Se trata del mayormercado financiero del mundo.Mercado de renta fija: donde se

negocian los valores de renta fija odeuda (letras, pagarés, bonos yobligaciones). Estos títulos puedenser emitidos por el Sector público(deuda pública) o por empresasprivadas.Mercado de la renta variable:

donde se intercambian las acciones.Mercados de materias primas o

commodities como el oro, petróleo,café, etcétera. Aunque no son activosfinancieros, se negocian cada vez máscomo instrumentos financieros,conllevando técnicas cada vez máscomplejas.Mercado de derivados: los

activos financieros derivados sonaquellos que su valor depende del valor de otro activo como acciones, obligaciones, índicesbursátiles, precio del petróleo, etcétera. Los más conocidos son los futuros, las opciones ylos swaps o permutas financieras.

¿Qué es el mercado primario?

Es una parte del mercado de valores en el que se negocian únicamenteacciones.

Es una parte del mercado de valores en el que se canaliza el ahorro privadohacia la inversión pública o privada. También se le llama mercado de emisión.

Es el primer mercado, dentro del mercado de valores, que abre cada mañana ydetermina el precio de partida para el resto de la jornada bursátil.

Es una parte del mercado de valores donde sólo se negocia deuda pública.

Las empresas obtienen financiación emitiendo acciones tanto en el mercado primarioo secundario.

Verdadero Falso

Imagen de producción propia.

c) Según el activo que se intercambia:

Mercado de deuda pública: se intercambianvalores emitidos por el sector público.Mercado de renta variable: se intercambian

acciones, las cuales representan un porcentaje depropiedad del capital de una Sociedad Anónima. Lacuantía del dividendo que percibe cada acción estásujeta a la buena marcha del negocio, y su repartolo decide la Junta General de Accionistas. Por lotanto, su cobro no está garantizado.Mercado de renta fija: se intercambian valores

con retribución fija ya pactada de antemano:obligaciones, bonos, etcétera. Su remuneración esun interés fijo pactado en el momento de laemisión. Pueden ser, en función de su vencimiento,bonos, obligaciones o pagarés.Mercados de derivados: valores cuya

cotización depende de otros valores de referencias:opciones, futuros, swaps o permutas financieras.

d) Según el plazo:

Mercados monetarios: se negocian activosfinancieros a corto plazo con un vencimiento inferior a 18 meses. Mercados de capitales: se negocian activos a largo plazo, con un vencimiento superior

a 18 meses o sin vencimiento -como las acciones-.

Imagen de producción propia.

Lee el siguiente texto:

Capitalismo financiero global y guerrapermanente. Ramón Fernández Durán. Ed.Virus. 2003 (Texto adaptado)

En la actualidad, el "dinero" como algo definido ydefinible está desapareciendo, pues una enormevariedad de activos e instrumentos financieros estáusurpando las funciones del dinero tradicional,emitidos por nuevos actores que desbordan elquehacer histórico del Estado y hasta de la propiabanca. Sabemos muy poco acerca del mismo,cuando su función tiene un papel tan decisivo ennuestras sociedades. El "dinero" en la actualidad seestá continuamente reinventando para eludircualquier tipo de control estatal (y por supuestosocial), al tiempo que se vuelve cada vez más abstracto, pues se ha idodesmaterializando progresivamente a lo largo de la historia hasta convertirse en purainformación. El "dinero" es uno de los primeros dominios donde se ha desarrolladoplenamente la "era de la información".

La mayoría de las transacciones financieras han ido siendo informatizadas desde haceunas dos décadas y los principales mercados financieros del mundo se hayaninterconectados en "tiempo real", estableciéndose crecientes flujos monetarios entrelos mismos, en donde el "dinero electrónico" (o "dinero virtual") puede funcionarprácticamente sin barreras. Así, el dinero es una sustancia viva (pues tiene capacidadde reproducirse) que opera de forma nómada, circulando constantemente,veinticuatro horas al día, alrededor del mundo. Y el dinero que, en principio, se habíainventado para facilitar el comercio y el mercado, se ha transformado en unverdadero fin en sí mismo. Y así, las transacciones puramente monetarias se hanconvertido en el mercado por excelencia, que impone sus propias reglas a todo elplaneta. Los mercados monetarios (que comercian con dinero, esto es, con divisas) sehan integrado a escala mundial y funcionan non stop, sin interrupción. Lo cual creaun mercado que no está ubicado en un lugar concreto, donde los especuladorespueden comprar y vender divisas desde cualquier parte del mundo, con sólo presionaruna tecla del ordenador.

Y estos mercados, donde se comercia sólo con divisas, son con mucho el mayormercado del mundo, el menos regulado y el que condiciona todos los demás.Diariamente se negocian en ellos más de dos billones de dólares. Esta cifra,verdaderamente fabulosa, equivale a cien veces el volumen de negocio diario detodas las bolsas del mundo... Lo cual convierte al sistema financiero internacional enun espacio (virtual) cada vez más desenraizado, produciéndose un creciente aumentode los capitales que circulan por el mismo. Y en este sentido, "el sistema financieroalcanza un grado de autonomía de la "economía real" sin precedentes en la historiadel capitalismo, llevando a éste hacia una era de peligros financieros también sinprecedentes" (Leyshon y Thrift, 1997). Por eso es un sarcasmo la teoría oficial de quelos mercados toman siempre las mejores decisiones y que tienden al equilibrio,cuando son intrínsecamente inestables y con tendencia a generar crisis sistémicas,como hasta el mismo George Soros ha manifestado. Este especulador, después dehaber hecho una enorme fortuna especulando en los mercados financieros, gracias asu desregulación, desde hace un tiempo clama por una regulación de los mismos parahacer frente a un más que probable colapso o quiebra del sistema financiero global(Soros, 1999).

5. La Bolsa y los índices bursátiles

El mercado secundario más importante y mejor organizado es la bolsa. En este mercado senegocian numerosos activos financieros como fondos, renta fija, deuda pública, etcétera. Detodo ello, sin duda, lo que más conoces, porque continuamente nos ofrecen información alrespecto, es el intercambio que se realiza de acciones.Casi todo el mundo, incluso sin realizar inversiones financieras, tiene una imagen de la bolsacomo el lugar en el que los operadores o brokers están continuamente comprando yvendiendo acciones en función de unos precios que en grandes pantallas y siguiendo lasordenes que reciben a través del teléfono o del ordenador. No obstante, dentro de la propiabolsa nos encontramos con dos formas de intercambio:

Mercados a corros: se corresponde con esta imagen en la que los intermediarios sereúnen por grupos en el parqué e intercambian valores directamente, pero en la actualidadtiene una importancia marginal, ya que de esta forma sólo se negocian el 0,5% de lasacciones.Mercado continuo: es un sistema de contratación de acciones que funciona de manera

ininterrumpida a través de medios informáticos (SIBE) a los que están conectados lascuatro bolsas españolas. Desde sus terminales se introducen las órdenes de compra yventa, y el sistema empareja las que tengan las mismas condiciones, de forma automática,y confirma la operación. En él se negocian el 99'5% de las acciones.

Imagen: http://www.bolsamadrid.es/esp/portada.htm

Página web de la bolsa de Madrid.

La importancia que se le da a la Bolsa es tal que todos los días obtenemos informaciónen los medios de comunicación. Pero ¿todas las empresas cotizan en la Bolsa?

El hundimiento de la Bolsa de New York de 1929, durante el famoso jueves negro,no sólo marcó el inicio de la gran depresión americana de la primera mitad del sigloXX, sino que causó una gran impresión en el resto de los países de Occidente. Pero,claro está, no todos los inversores perdieron. Por ejemplo, Joseph Kennedy y BernardBaruch vendieron sus acciones poco antes de la crisis; este último ha sido uno de losmás famosos inversores en bolsa de todos los tiempos, tenía una frase que decía atodo aquel que le preguntaba sobre el juego de la Bolsa: "Si estás dispuesto aprescindir de todo lo demás, a dedicarte al estudio de toda la historia del mercado yde todas las empresas importantes cuyas acciones se cotizan en Bolsa con el mismocuidado con que un estudiante de Medicina estudia anatomía; si puedes hacer todoeso y, además tienes los nervios firmes de un gran jugador, el sexto sentido de losvidentes y el coraje de un león, entonces puede que cuentes con alguna pequeñaprobabilidad".

MINISTERIO DE ECONOMÍA

COMISIÓN DEL MERCADO DEVALORES (CNMV)

SOCIEDADES RECTORAS(Administran y gestionan las cuatro bolsas

españolas)

Bolsa deMadrid

Bolsa deBilbao

Bolsa deBarcelona

Bolsa deValencia

SOCIEDAD DE BOLSA S.A.(Gestiona el sistema de interconexión bursátil o

Mercado continuo)

SERVICIO DE COMPENSACIÓN YLIQUIDACIÓN DE VALORES S.A.

Sociedades deValores(Dealers)

Agencias deValores

(Brokers)

Bancos y Cajas

Compradores y vendedores de valoreso títulos

Conviene que tefamiliarices conalgunosconceptosbásicosrelacionados conlas acciones y laBolsa como lossiguientes:

Valornominal: es elvalor inicial delas accionescomo parte delcapital social deuna sociedadanónima y quesuele ser elvalor por el quese adquirió enel mercadoprimario, esdecir, el preciode emisión.

Valor demercado oprecio decotización: esel precio de laacción en Bolsa.Puede sersuperior alvalor nominal(cotizaciónsobre la par),menor (bajo lapar) o igual (ala par).Evidentemente,el inversorpretende podervender a un precio superior al que compró los títulos.

Sociedades gestoras: son las entidades encargadas de administrar y controlar lascuatro bolsas españolas (Madrid, Barcelona, Valencia y Bilbao).

Sociedad de Bolsa: se encarga de gestionar el sistema de interconexión bursátil omercado continuo. Servicio de compensación y liquidación de valores: es la entidad a través de la cual

se realizan los pagos y cobros derivados de las compras y ventas de acciones. Sociedades y agencias de valores: son las entidades a través de las cuales se negocia

en los mercados. Es decir, una persona directamente no lo puede hacer sino que necesitade estas sociedades o de la intermediación de los bancos y cajas.

Como ya vimos, Sandra, al igual que unos 9 millones de personas que viven en nuestropaís, ha invertido en acciones. Si suponemos que vende el 21 de agosto de 2009 las 100acciones que tenía de la empresa Inditex,

¿cuánto dinero ha obtenido durante su inversión?

¿Cuál ha sido su rentabilidad?

En la bolsa de valores:

Se pueden comprar y vender acciones directamente.

Es un mercado primario.

Es un mercado secundario o de "segunda mano".

Las empresas obtienen financiación.

Para conocer mejor cuál es el comportamiento de los mercados de valores utilizamos losíndices bursátiles, es decir, los indicadores que reflejan la evolución en el tiempo de losprecios de los valores que cotizan en Bolsa.

En cada Bolsa se define un índice bursátil que mide la evolución de un conjunto de valoresrepresentativos. Al final de cada sesión, el índice bursátil general indicará si han prevalecidolos deseos de compra o los de venta. En general, son los termómetros de la situación en losmercados de valores.

Seguro que estás familiarizado con algunos de ellos porque constantemente nos ofrecen suestado en los informativos. En España el más representativo es el IBEX35, que recoge laevolución diaria de las acciones de las 35 empresas que más volumen de dinero mueven enel mercado continuo. También tenemos el IBEX nuevo mercado (para los valores deempresas del sector tecnológico y telecomunicaciones) y a nivel internacional el Dow Jones,índice de la Bolsa de Nueva York, o el índice Nikkei de la de Tokio.

Imagen: http://commons.wikimedia.org/wiki/

File:BolsaMadrid.jpg

Imagen de dominio público.

Puedes encontrar abundante información bursátil en la prensa económica como porejemplo Expansión o Cinco Días:

Imagen: http://www.expansion.com/

Página web del diario Expansión.

¿Cómo influyen los tipos de interés en la bolsa?

Si baja el tipo de interés, disminuye la rentabilidad que los ahorradores reciben porsus depósitos bancarios o en la renta fija. Ello hará que muchos inversores esténdispuestos a arriesgarse más para conseguir una mayor rentabilidad, por lo quecomprarán acciones. Se incrementarán las órdenes de compra de acciones y su preciosubirá. Ocurriría lo contrario si sube el tipo de interés.

Los activos de renta fija no tienen incertidumbre en los cobros que van a generarhasta su vencimiento -salvo que a la empresa que los emitió le vaya mal-. Pero enuna situación normal, si se venden antes, su valor puede cambiar. Por ejemplo, si secompra un bono a 5 años que ofrece un rendimiento del 4% y se vende antes delvencimiento y en ese momento el tipo de interés está al 6%, el valor del bono habrábajado: nadie querrá comprar un título que ofrece un 4% cuando en el mercado otrosofrecen un 6%, y ocurrirá lo contrario si el tipo de interés es menor del 4%: en esecaso, el precio del título aumentará.

Historia de la economía. Nikolaus Piper. Lóguez Ediciones. 2005

La imagen que tenemos de la Bolsa hoy en día es un espacio tecnificado en el que milesde pantallas muestran sin parar las cotizaciones de toda la cantidad de valoresfinancieros que se negocian. Pero, ¿de dónde surge la idea de formar un lugar en el queintercambiar valores? ¿Y de dónde procede la palabra Bolsa? Lee el siguiente extracto yte informarás al respecto.