LIBRANZAS EN COLOMBIA - Colcob Asociación Colombiana de ... · Desde la promulgación de la ley de...

25

LIBRANZAS EN COLOMBIA: Una herramienta para la inclusión y profundización financiera Orlando Forero, Presidente Junta Directiva de Asobancaria Septiembre 14 / 2016

Transcript of LIBRANZAS EN COLOMBIA - Colcob Asociación Colombiana de ... · Desde la promulgación de la ley de...

LIBRANZAS EN COLOMBIA:Una herramienta para la inclusión y profundización financiera

Orlando Forero, Presidente Junta Directiva de AsobancariaSeptiembre 14 / 2016

1. Antecedentes

2. Marco regulatorio

3. Evolución reciente de la libranza

4. Libranzas extra-bancarias

5. Comentarios Finales

Contenido

1. Antecedentes

2. Marco regulatorio

3. Evolución reciente de la libranza

4. Libranzas extra-bancarias

5. Comentarios Finales

Contenido

Antecedentes

La libranza es un producto que favorece la inclusión financiera de la población asalariada,

contratada por prestación de servicios, asociada a una cooperativa o precooperativa,

fondo de empleados o pensionada, y cuyos antecedentes se remontan a mediados del

siglo XX (Código Sustantivo del Trabajo).

En 2010, la ley de “formalización y generación de empleo”, estableció que el empleador y

su trabajador podían acordar por escrito el otorgamiento de préstamos, anticipos,

deducciones, retenciones o compensaciones del salario, señalando la cuota objeto de

deducción o compensación y el plazo para la amortización gradual de la deuda.

En 2012 el Congreso de la República promulgó la Ley 1527, en la cual se reguló el

descuento directo de nómina o libranza, estableciendo que cualquier persona puede

autorizar a su empleador o entidad pagadora para que realice un descuento de su salario

o pensión con el objetivo de que esos recursos sean destinados al pago de las cuotas del

crédito adquirido.

Su espíritu no ha sido otro que convertirse en una herramienta para dinamizar la

profundización y la inclusión financiera.

1. Antecedentes

2. Marco regulatorio

3. Evolución reciente de la libranza

4. Libranzas extra-bancarias

5. Comentarios Finales

Contenido

1. Marco Regulatorio de la Libranza

Establece el marco

general para la

libranza o

descuento directo.

Ley 1527 de 2012

Decreto 2620 de

2013

Se reglamenta el

RUNEOL.

Queda a cargo de

MinHacienda.

Cambia la

administración del

RUNEOL para las

Cámaras de

Comercio.

Ley 1753

de 2015 - PND

Resolución 65145

de 2015

Aprueba el

formulario único

electrónico del

RUNEOL.

Reglamenta

la revelación de

información y la

gestión de riesgos

en las operaciones

de libranza.

Decreto 1348

de 2016

1. Antecedentes

2. Marco regulatorio

3. Evolución reciente de la libranza

4. Libranzas extra-bancarias

5. Comentarios Finales

Contenido

95

3645

10

0

25

50

75

100

mar-

09

sep

-09

mar-

10

sep

-10

mar-

11

sep

-11

mar-

12

sep

-12

mar-

13

sep

-13

mar-

14

sep

-14

mar-

15

sep

-15

mar-

16

Biillo

nes d

e p

eso

s

Cartera Libranzas vs Otras Carteras

Consumo Bruta Libranza Vivienda Bruta Nuevo Microcrédito bruta

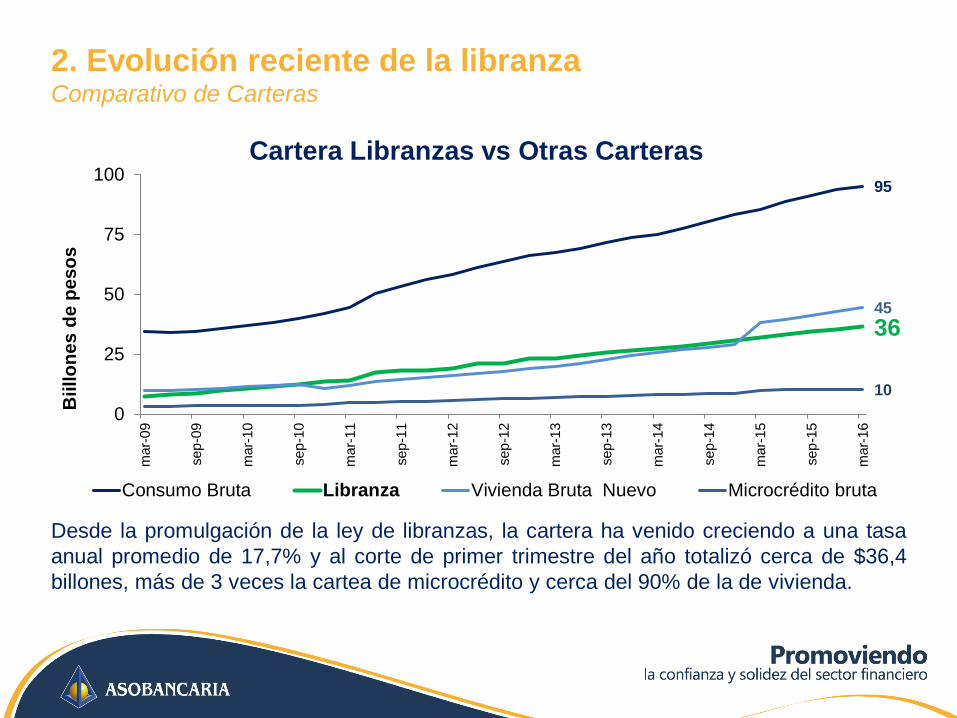

2. Evolución reciente de la libranzaComparativo de Carteras

Desde la promulgación de la ley de libranzas, la cartera ha venido creciendo a una tasa

anual promedio de 17,7% y al corte de primer trimestre del año totalizó cerca de $36,4

billones, más de 3 veces la cartea de microcrédito y cerca del 90% de la de vivienda.

Aunque el número de créditos desembolsados entre enero y abril de 2016 disminuyó

frente al mismo periodo de 2015, los montos desembolsados crecieron en más de medio

billón de pesos y alcanzaron un valor de $7,5 billones de pesos.

2. Evolución reciente de la libranzaMontos y desembolsos

Fuente: Superintendencia Financiera de Colombia

2,2

87.113

-

15.000

30.000

45.000

60.000

75.000

90.000

0,0

1,0

2,0

3,0

4,0

abr-

10

jul-1

0

oct-

10

ene

-11

abr-

11

jul-1

1

oct-

11

ene

-12

abr-

12

jul-1

2

oct-

12

ene

-13

abr-

13

jul-1

3

oct-

13

ene

-14

abr-

14

jul-1

4

oct-

14

ene

-15

abr-

15

jul-1

5

oct-

15

ene

-16

abr-

16

jul-1

6

Nú

mero

de c

réd

ito

s

Bil

lon

es d

e p

eso

s

Número de créditos y desembolsos libranza

Monto de desembolsos Número de Créditos

2. Evolución reciente de la libranzaTasas

19,7%

14,8%

8%

12%

16%

20%

mar-

13

jul-1

3

nov-1

3

mar-

14

jul-1

4

nov-1

4

mar-

15

jul-1

5

nov-1

5

mar-

16

jul-1

6

Evolución Tasas Créditos de Libranza vs Consumo

CONSUMO LIBRANZA

Las tasas de interés de libranza históricamente se han mantenido por debajo de

las de otros créditos de consumo (cerca de 500 pb). Esto se debe

principalmente a la existencia de un compromiso de descuento sobre un flujo

que se supone constante (el salario o pensión), lo que reduce sustancialmente

el riesgo de crédito de las entidades financieras.

Fuente: Superintendencia Financiera de Colombia

Cartera de libranza por tipo de entidad

(Junio de 2015)

Los bancos representan el

97% del total de la cartera

de los establecimientos de

crédito.

Bancos97%

Compañias de financiamiento

2%

Cooperativafinancieras

1%

2. Evolución reciente de la libranzaDistribución de la cartera por tipo de entidad

Fuente: Superintendencia Financiera de Colombia

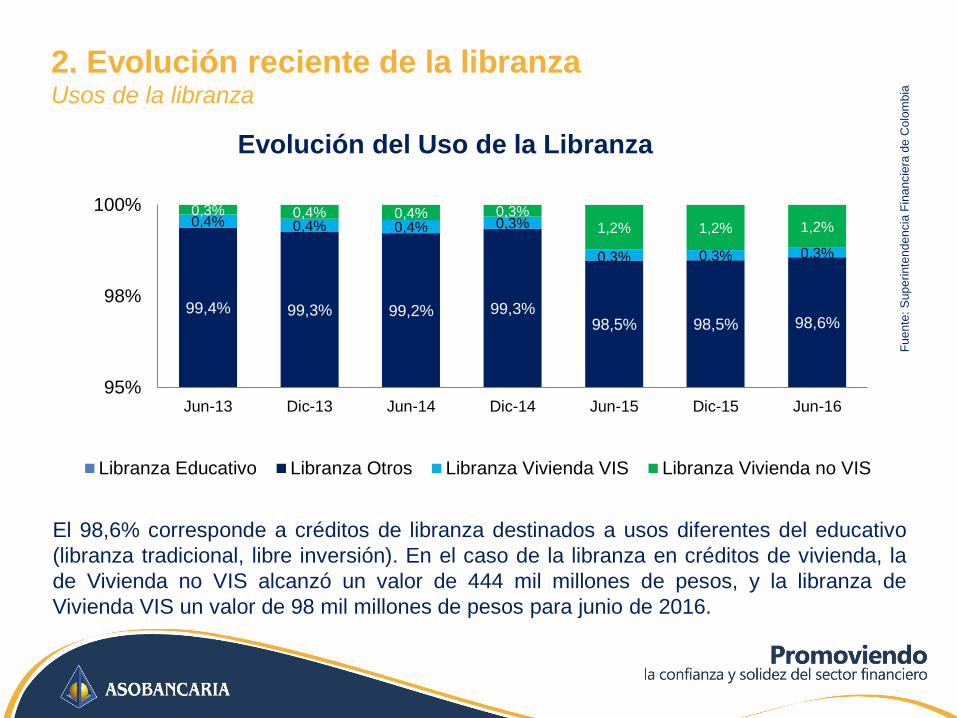

El 98,6% corresponde a créditos de libranza destinados a usos diferentes del educativo

(libranza tradicional, libre inversión). En el caso de la libranza en créditos de vivienda, la

de Vivienda no VIS alcanzó un valor de 444 mil millones de pesos, y la libranza de

Vivienda VIS un valor de 98 mil millones de pesos para junio de 2016.

99,4% 99,3% 99,2% 99,3%98,5% 98,5% 98,6%

0,4% 0,4% 0,4% 0,3%

0,3% 0,3% 0,3%

0,3% 0,4% 0,4% 0,3%1,2% 1,2% 1,2%

95%

98%

100%

Jun-13 Dic-13 Jun-14 Dic-14 Jun-15 Dic-15 Jun-16

Evolución del Uso de la Libranza

Libranza Educativo Libranza Otros Libranza Vivienda VIS Libranza Vivienda no VIS

2. Evolución reciente de la libranzaUsos de la libranza

Fuente

: S

uperinte

ndencia

Fin

ancie

ra d

e C

olo

mbia

El monto promedio del crédito de libranza ha venido creciendo sistemáticamente en los

últimos años y hoy alcanza los $25 millones, el doble del registro de 2008-2009.

12 13 15 15 15 16

18 18 18 18

21 21 23 24

25

0

5

10

15

20

25

30

jun-0

9

dic

-09

jun-1

0

dic

-10

jun-1

1

dic

-11

jun-1

2

dic

-12

jun-1

3

dic

-13

jun-1

4

dic

-14

jun-1

5

dic

-15

jun-1

6

Millo

nes d

e p

eso

s

Valor promedio del crédito de libranza (Entidades Bancarias)

2. Evolución reciente de la libranzaMonto promedio

Fuente: Superintendencia Financiera de Colombia

El indicador de calidad de cartera de libranza se mantiene entre las más bajas del

mercado. Esto se debe en gran medida a la fuente de pago de este tipo de crédito (salario

y pensión).

2. Evolución reciente de la libranzaCalidad de la Cartera

Fuente: Superintendencia Financiera de Colombia

2,2%

4,8%

6,9%

2%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%m

ar-

10

jun-1

0

sep

-10

dic

-10

mar-

11

jun-1

1

sep

-11

dic

-11

mar-

12

jun-1

2

sep

-12

dic

-12

mar-

13

jun-1

3

sep

-13

dic

-13

mar-

14

jun-1

4

sep

-14

dic

-14

mar-

15

jun-1

5

sep

-15

dic

-15

mar-

16

Calidad de la Cartera por modalidad

Libranza Consumo Microcrédito Vivienda

Desde 2008 se ha logrado disminuir el porcentaje de créditos que están en mora de 1 a 2

meses. En general, los porcentajes de crédito en mora se mantienen bajos y estables.

97,7% 97,9% 98,0% 98,0% 97,9% 98,0% 98,2% 97,9% 97,7%

0,8%0,7% 0,6% 0,6% 0,6% 0,5% 0,5%

0,5%0,6%

0,3% 0,3% 0,3% 0,3% 0,3% 0,3% 0,3%0,3%

0,3%

0,5% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5% 0,6%0,7%

0,7% 0,7% 0,5% 0,6% 0,7% 0,7% 0,6% 0,6% 0,7%

96,00%

98,00%

100,00%

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 dic-15 jun-16

Cartera vencida libranza por meses de mora

Vigente Vencida 1 a 2 meses Vencida 2 a 3 meses Vencida 3 a 6 meses Vencida Mayor a 6 meses

2. Evolución reciente de la libranzaCartera vencida por altura

Fuente: Superintendencia Financiera de Colombia

2. Evolución reciente de la libranzaCartera de las Entidades No Vigiladas

El sector no vigilado ha hecho avances

en el manejo de las libranzas. En 2015

esta cartera totalizó cerca de $8,5

billones ($5,2 por fondos y $3,3 por

cooperativas) y si se tiene en cuenta las

sociedades comerciales, este rubro

supera los $10 billones.

A partir de la Ley de Libranzas (2012)

que permitió la entrada de nuevos

colocadores (empresas comerciales) el

mercado se hizo más competitivo. De allí

que la participación de la cartera de

libranzas en la cartera total de las

cooperativas haya venido disminuyendo,

pasando del 50% en el 2010 a niveles de

40% en los últimos años.

$4,7

$0,5

2

4

6

2009 2010 2011 2012 2013 2014 2015

Bil

lon

es d

e P

eso

s

Evolución Cartera Fondos de Empleados

CARTERA CONSUMO Otras (Comercial, Vivienda y Microcrédito)

Evolución Cartera Cooperativas

Billones 2013 2014 2015

Cartera total 7,17 8,12 8,75

Cartera libranza 3,01 3,22 3,35

Participación 42% 39,5% 38%

Fuente: Superintendencia de Economía Solidaria

Contenido

1. Antecedentes

2. Marco regulatorio

3. Evolución reciente de la libranza

4. Libranzas extra-bancarias

5. Comentarios Finales

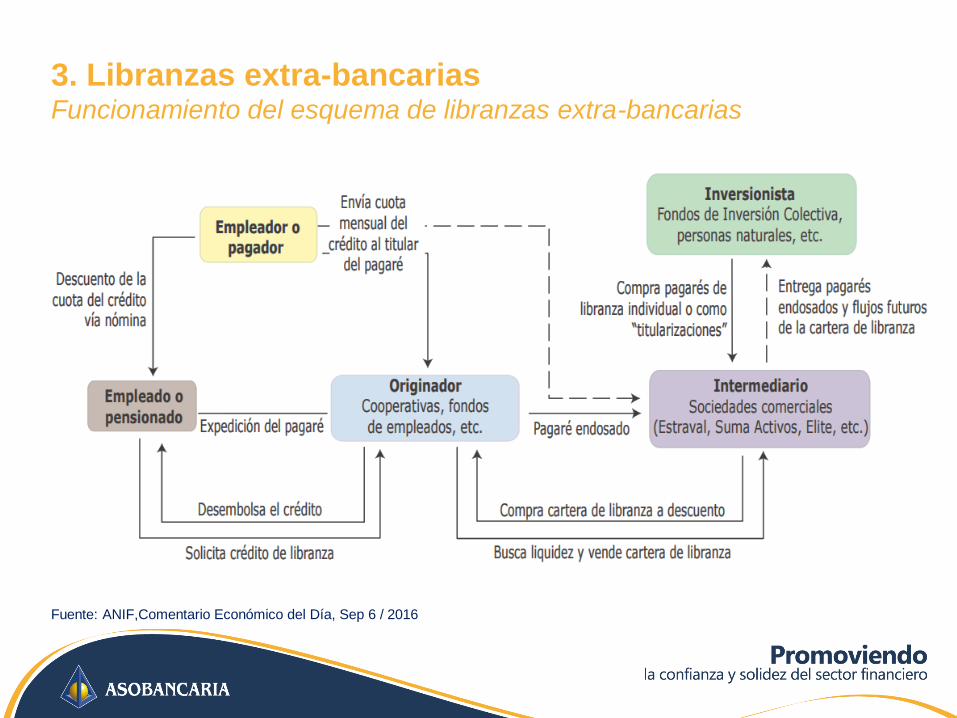

3. Libranzas extra-bancarias

Históricamente las operaciones de libranza han sido realizadas tanto por

entidades financieras como por personas no supervisadas que encuentran en

esta una inversión lucrativa.

Al margen de la operación de libranza se ha creado el negocio de la venta de

libranzas a inversionistas que ven una fuente de ingresos superiores a lo que

el mercado financiero tradicional está ofreciendo.

Estas compraventas de libranzas están garantizadas por un título valor, el

pagaré, el cual es debidamente endosado al comprador, pero no siempre se

registra el cambio de beneficiario en el pagador, con lo cual se cuenta con el

titulo valor, mas no con la relación que administra el flujo de caja.

3. Libranzas extra-bancariasFuncionamiento del esquema de libranzas extra-bancarias

Fuente: ANIF,Comentario Económico del Día, Sep 6 / 2016

3. Libranzas extra-bancariasEl negocio de originación y generación de libranzas, ejecutado con principios éticos,

operativos y financieros adecuados, es un negocio que no debe estigmatizarse.

Malas prácticas por parte de algunas sociedades comerciales que comercializan

libranzas.

Liquidar la utilidad de los descuentos de flujos, sin contemplar los altos e incrementales

niveles de prepago y las potenciales moras.

Generar volúmenes de cartera apalancada por inversionistas, sin una palanca adecuada

de patrimonio.

Mezclar flujos de las múltiples libranzas generando “carruseles de apalancamiento”

Mantener los flujos pasivos al dia, sin guardar relación con los flujos activos de las

cartera.

Malos manejos operativos, por desorden o dolo, que lleve comercializar pagarés que no

coinciden con el inventario real de carteras.

No considerar el incremento del riesgo del producto y generar esquemas de originación

sin análisis de riesgos o con muy altos niveles de apetito de este.

Gestión irresponsable de los flujos del deudor y del inversionista.

3. Libranzas extra-bancarias

Falencias del modelo de libranza no regulado

Facilita que se limiten los derechos de los deudores de escoger el operador.

Incentiva a los empleadores a realizar convenios para determinar quiénes pueden dar

libranzas en sus empresas y cobrarles una comisión a sus empleados por ello.

Hace proclive la búsqueda de fondos en el público que facilita que los operadores o

intermediarios incurran en el delito de captación masiva y habitual de dinero.

Permite que originadores y operadores de libranzas no profesionales entren en el

mercado sin una debida gestión.

Contenido

1. Antecedentes

2. Marco regulatorio

3. Evolución reciente de la libranza

4. Libranzas extra-bancarias

5. Comentarios Finales

4. ConclusionesComentarios Finales

• La libranza es un esquema exitoso de inclusión financiera que ha permitido

fomentar el crédito en la economía en segmentos de la población con

dificultades para acceder a la financiación. Por sus característica, este

producto ha permitido ofrecer, por lo menos en el mercado bancario, tasas

competitivas.

• La crisis reciente que ha experimentado esta figura NO se ha debido a su

estructura per se, sino a la limitada regulación y supervisión de algunas

empresas no bancarias que incursionan en este mercado sin prever los

riesgos.

• Por eso, es fundamental que las empresas no vigiladas cuenten con una

regulación que propenda por (i) la protección de los derechos de los

consumidores, (ii) por la buena originación de los créditos y (iii) la posterior

gestión de la cartera.

4. ConclusionesComentarios Finales

• El sector financiero celebra la expedición del decreto 1348 de 2016 por parte del

MinCIT, que busca controlar estas operaciones. Se destacan 3 medidas:

1. El vendedor de la libranza tendrá que advertir de forma escrita al comprador

acerca de los riesgos que puedan afectar el recaudo de la obligación.

2. Se tendrá que garantizar que en caso de pago total o parcial anticipado de la

operación por parte del deudor, el operador trasladará de manera inmediata los

recursos al inversionista.

3. Se tendrán que implementar acciones de control sobre las operaciones que

realicen entidades que no se encuentren registradas en el RUNEOL (auditorías

que garanticen la existencia y el estado de las libranzas vendidas)

Se debe proteger la figura de la libranza como mecanismo de profundización del

crédito en Colombia al tiempo que se debe mantener la confianza del público en el

mercado financiero y, en este caso en particular, permitir que el fondeo de estas

operaciones se mantenga de manera responsable.