Ley Federal para la Prevención e Identificación de ... · Asiria Olivera Calvo, Lic. Aldo ......

17

Por el C.P.C. Arturo Candelaria Barbosa Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia ilícita (y de financiamiento al terrorismo) Marzo de 2016 Boletín de Investigación de la Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur Núm. 36

Transcript of Ley Federal para la Prevención e Identificación de ... · Asiria Olivera Calvo, Lic. Aldo ......

Por el C.P.C. Arturo Candelaria Barbosa

Ley Federal para la Prevención e Identificación de

Operaciones con Recursos de Procedencia ilícita (y de financiamiento

al terrorismo)

Marzo de 2016 Boletín de Investigación de la Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur Núm. 36

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo

Comisión de Desarrollo Apoyo al Ejercicio

Independiente - Sur Presidente C.P.C. José Julio Ortiz Osornio Vicepresidente C.P.C. Mario Alberto Guzmán Arteaga Secretaria C.P.C. y P.C.FI. Lucia Mata Alvarado Integrantes C.P.C. Arturo Candelaria Barbosa C.P. Adrián Domínguez Landero C.P.C. Armando Alberto Gamborino San Martin C.P.C. Reynaldo Islas Calderón C.P.C. Juan Ramírez Ornelas C.P.C. Rogelio Rincón Pérez C.P.C. Nancy Leticia Segura León C.P.C. y P.C.CA Juan Pablo Soto Ferrer Gerencia de Comunicación y Diseño Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur del Colegio, año III, núm. 36, marzo de 2016. Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Alejandra Mendoza Espinosa, Lic. Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Adriana Huescas Hernández. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PAGINA I. Introducción 3 II. Antecedentes generales 4 III. Discrepancia Fiscal 5 IV. Fiscalización por medio de tarjetas de crédito 5 V. Riesgo Fiscal para personas Físicas 5 VI. Actividades vulnerables 9 VII. Actividades vulnerables por montos inferiores a los señalados 7 VIII. Obligaciones de quienes realicen actividades vulnerables 7 IX. Obligación de los fedatarios públicos de identificar la forma de pago 7 X. Visitas de verificación por parte de la SHCP 7 XI. Información confidencial y reservada 14 XII. Ministerio Público de la Federación 14 XIII. Solicitud de verificación de información a la SHCP 14 XIV. Sanciones 14 XV. Infracciones 15 XVI. Delitos 15 XVII. Artículos transitorios 15 XVIII. Recomendación 16

XIX. Grandes controversias 16

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

3

I. Introducción

La Ley consta de 65 artículos y siete transitorios.

Capítulo I. Disposiciones Generales - Artículos 1 a 4.

Capítulo II. De las Autoridades - Artículos 5 a 12.

Capítulo III. De las Entidades Financieras y de las Actividades Vulnerables Secciones Primera

a Cuarta - Artículos 13 a 31.

Capítulo IV. Del Uso de Efectivo y Metales - Artículos 32 y 33.

Capítulo V. De las Visitas de Verificación - Artículos 34 a 37.

Capítulo VI. De la Reserva y Manejo de Información - Artículos 38 a 51

Capítulo VII. De las Sanciones Administrativas - Artículos 52 a 61.

Capítulo VIII. De los Delitos - Artículos 62 a 65.

Transitorios (primero a séptimo)

En lo no previsto en esta Ley, aplicarán conforme a su naturaleza y de forma supletoria:

I. El Código de Comercio.

II. El Código Civil Federal.

III. La Ley Federal de Procedimiento Administrativo.

IV. La Ley Federal de Transparencia y Acceso a la Información Pública

V. La Ley Federal de Protección de Datos Personales en Posesión de Terceros.

El Reglamento:

Capítulo 1o. Disposiciones Generales - Artículos 1 a 10.

Capítulo 2o. De las Entidades Financieras - Artículo 11.

Capítulo 3o. De las Obligaciones - Artículos 12 a 20.

Capítulo 4o. De las Actividades Vulnerables - Artículos 21 a 31.

Capítulo 5o. El Establecimiento de Entidades Colegiadas - Artículos 32 a 41.

Capítulo 6o. El Uso de Efectivo y Metales - Artículos 42 a 45.

Capítulo 7o. De la Reserva y Manejo de la Información - Artículos 46 a 50.

Capitulo 8o. De las Evaluaciones - Artículos 51 a 54.

Capítulo 9o. De las Sanciones Administrativas - Artículos 55 a 59.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

4

Transitorios (primero a cuarto):

Publicación en el Diario Oficial de la Federación (DOF) - Octubre 17 de 2012.

En vigor a partir del 17 de julio de 2013

Reglamento:

Publicación en el DOF - Agosto 16 de 2013.

En vigor a partir de: Septiembre 1o. de 2013.

Acuerdo 02/2013 por el que se emiten las Reglas de Carácter General a que se refiere la Ley

Publicación en el DOF el 23 de agosto de 2013.

En vigor a partir del 1o. de septiembre de 2013.

Resolución por la que se expide el Formato Oficial para el Alta y Registro de quienes realicen

actividades vulnerables:

Publicación en el DOF - 30 de agosto de 2013.- Cuarta Sección (páginas 1 a 7)

En vigor a partir del 1o. de octubre de 2013.

Resolución por la que se expiden los Formatos oficiales de los avisos e informes que deben

presentar quienes realicen actividades vulnerables:

Publicación en el D.F - 30 de agosto de 2013. - Cuarta y Quinta Sección (Páginas 1 a 112)

En vigor a partir del 31 de octubre de 2013.

II. Antecedentes generales

La emisión de esta Ley no es propiamente iniciativa propia del Legislador Mexicano, más bien

responde a sugerencias y presiones del GAFI (Grupo de Acción Financiera Internacional). Esta

gestión de Ley ha existido desde varios años atrás y es prácticamente el Presidente Bill Clinton

quien le dio más énfasis al lavado de dinero por cuestiones de narcotráfico y terrorismo. Es a

partir de 1989 que los grandes capitalistas del entonces Grupo G-7 conformado por E.U., Canadá,

Gran Bretaña, Francia, Alemania, Italia y Japón, crean un organismo intergubernamental llamado

GAFI, que se encarga de investigar sobre el blanqueo de capitales. Con el transcurso del tiempo

a esa unión se fueron sumando otros, hasta conformar el ahora G-20 del cual México es miembro.

Las recomendaciones del GAFI son una serie de órdenes completas de las que todos sus

miembros deben acatar e implantar dentro de su contorno legal.

El presidente Felipe Calderón dentro de su iniciativa de Ley prevé tres medidas medulares:

1. Restringir operaciones mediante el uso de efectivo.

2. La generación de información por medio de reportes a las autoridades administrativas.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

5

3. La creación de facultades de coordinación para generar mejores estrategias.

El GAFI define el lavado de dinero como: “El procedimiento de ganancias derivadas de la

actividad criminal para disfrazar su procedencia ilícita, permitiendo al crimen organizado gozar de

ellas sin arriesgar su fuente”.

Antecedentes: Informativa mensual por operaciones en efectivo superiores a $100,000.

Artículo 86 - XIX: LISR - Obligaciones de las Personas Morales - Título II

Artículo 97 -VI: LISR.- Obligaciones de las Personas Morales - Título III que reciban donativos

Informar a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el

Servicio de Administración Tributaria mediante reglas de carácter general, a más tardar el día 17

del mes inmediato posterior a aquel en que se realice la operación de las contraprestaciones

recibidas en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto

sea superior a $100,000.

III. Discrepancia Fiscal

Cuando el contribuyente obtenga ingresos de los previstos en el Título IV - P.F. y no presente

declaración anual estando obligado a ello, se aplicará la presunción de ingresos como si la

hubiera presentado sin ingresos.

Artículo 106 (LISR). Se presume salvo prueba en contrario, que los préstamos y los donativos percibidos (mayores a $600,000), que no sean declarados (informativa), son Ingresos omitidos de la actividad preponderante del contribuyente, o en su caso, son otros ingresos por los que no se pagó el impuesto correspondiente.

IV. Fiscalización por medio de tarjetas de crédito

El SAT vigilará las tarjetas de crédito bancarias de los contribuyentes en busca de irregularidades

fiscales, razón por la cual está solicitando a los bancos toda información sobre aquellas personas

físicas que usen el plástico para sus consumos.

Artículo 42-A -C.F.F. En ese sentido, la información solicitada a los bancos incluye el nombre del

cuentahabiente, RFC, CURP, límite de crédito y montos de los pagos mensuales realizados sin

importar forma de pago y desglosados por mes.

Recordar que el SAT tiene la facultad para solicitar a los contribuyentes, responsables solidarios

o terceros, en este caso bancos, datos, informes y documentos para planear la fiscalización.

V. Riesgo Fiscal para personas físicas

1. No se encuentra registrada en el RFC.

2. No ha presentado declaraciones anuales.

3. Socio Empresa 1, con 40% de Tenencia Accionaria.

4. Socio Empresa 2, con 25% de Tenencia Accionaria.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

6

5. Cuentas bancarias en México por $25,000,000.

6. Inversiones en México por $18,000,000.

7. Cuentas en el extranjero por 1,400,000 dólares.

8. Inversiones en inmuebles en territorio nacional por $15,000,000.

9. Aportaciones de capital efectuadas a sus empresas por $8,000,000.

10. Su sueldo nominal es "lo suficientemente bajo" para no presentar Declaración anual.

Anexos 7 y 8. Del Acuerdo 02/2013 por el que se emiten las Reglas de Carácter General a que

se refiere la Ley:

Datos y documentos de identificación de los clientes o usuarios de quienes realicen actividades

vulnerables respecto de aquellos que sean personas morales, dependencias y entidades

referidas en el Anexo 7-A y respecto de aquellos que sean fideicomisos.

a) Asentar los siguientes datos:

I. Denominación o razón social.

II. Actividad u objeto social cuando se establezca relación de negocios.

III. Fecha de constitución o clave del RFC.

IV. Domicilio como sigue: Calle, avenida o vía, número exterior, en su caso interior colonia o

urbanización, demarcación territorial, municipio, ciudad o población, entidad federativa,

estado, provincia, código postal y país.

V. Número de teléfono incluida la clave de larga distancia y en su caso extensión.

VI. Correo electrónico, en su caso, y

VII. Nombre(s) y apellidos paterno y materno, sin abreviaturas, así como fecha de nacimiento,

clave del RFC o CURP del representante, apoderados legales o personas que realicen el acto

u operación a nombre de dicha persona moral.

b) Incluir copia del testimonio o copia certificada del instrumento que contenga los poderes del

representante, apoderados legales, expedido por fedatario público o bien, respecto del

representante de una dependencia o entidad de la Administración Pública Federal, estatal o

municipal.

Para efecto de lo dispuesto por este inciso, se considerarán documentos válidos de identificación

la credencial para votar expedida por el IFE, así como cualquier identificación vigente con

fotografía y firma, emitida por autoridades federales, estatales y municipales, y las demás que,

en su caso, apruebe la UIF.

Anexo 7-A.- Del Acuerdo 02/2013 por el que se emiten las Reglas de Carácter General a que se

Refiere la Ley:

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

7

Sociedades, Dependencias y Entidades a las que les será aplicable el Régimen Simplificado a

que se refiere la Fracción V del artículo 12 de las presentes reglas:

- Sociedades Controladoras de Grupos Financieros

- Sociedades de Inversión

- Sociedades de Inversión Especializadas en Fondos para el Retiro

- Sociedades Operadoras de Sociedades de Inversión

- Sociedades Distribuidoras de Acciones de Sociedades de Inversión

- Instituciones de Crédito

- Casas de Bolsa

- Casas de Cambio

- Administradoras de Fondos para el Retiro

- Instituciones de Seguros

- Sociedades Mutualistas de Seguros

- Instituciones de Fianzas

- Almacenes Generales de Depósito

- Arrendadoras Financieras

- Sociedades Cooperativas de Ahorro y Préstamo

- Sociedades Financieras Populares

- Sociedades Financieras Rurales

- Sociedades Financieras de Objeto Limitado

- Sociedades Financieras de Objeto Múltiple

- Uniones de Crédito

- Empresas de Factoraje Financiero

- Sociedades Emisoras de Valores*

- Entidades Financieras del Exterior**

- Dependencias y Entidades públicas federales, estatales y municipales

- Bolsas de Valores

- Instituciones para el Depósito de Valores

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

8

- Empresas que administren mecanismos para facilitar las transacciones con valores

- Contrapartes Centrales

*Cuyos valores se encuentren inscritos en el Registro Nacional de Valores

**Que se encuentren constituidas en países o territorios en los que se apliquen medidas para

prevenir, detectar y combatir operaciones con recursos de procedencia ilícita y financiamiento al

terrorismo y que estén supervisadas respecto del cumplimiento de tales medidas.

Autoridades

SHCP <<<<<<<<<<<>>>>>>>>>>>>>>> PGR

Unidad

Policía <<<<<<<<<<<< >>>>>>>>>>>>>> Especializada

Federal en Análisis

Financiero

(con carácter de MPF)

Denuncia por parte de la S.H.C.P. a las Instancias encargadas del Combate a la Corrupción

Entidades encargadas

SHCP >>>>>>>>>>>>>>>>>>>>>>>>>> de la Procuración de

Justicia Federal

En caso de que la SHCP con base en la información que reciba y analice en términos de la presente Ley, , "conozca" de la comisión de conductas susceptibles de ser analizadas o investigadas por las instancias encargadas del combate a la corrupción o de procuración de justicia de las entidades federativas, deberá comunicar, de acuerdo con la competencia que les corresponda, la información necesaria para identificar actos u operaciones, así como personas presuntamente involucradas con recursos de procedencia ilícita.

Intercambio de Información entre la SHCP y autoridades extranjeras de acuerdo a los tratados internacionales.

Autoridades Extranjeras

a) Identificación

b) Detección

SHCP >>>>>>>>>>>>>>>>>>>>>>>>>> c) Supervisión

d) Prevención

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

9

e) Investigación

Información que podrá f) Persecución de Delitos

compartir de acuerdo a:

1) Tratados Con "Confidencialidad" y

2) Convenios Reserva de la información

3) Acuerdos internacionales

4) Principios de Cooperación

VI. Actividades vulnerables

Actividad Gasto Gasto Mensual

Mensual Presentar aviso a

la SHCP

(VSMVDF) (VSMVDF)

Juegos con apuesta: 325 Igual o Superior a: 645

Concursos o sorteos que realicen los

Organismos Descentralizados o con $20,257.25 $4,020,285

permiso de la SEGOB.

Comercialización habitual o profesional de tarjetas de crédito, prepagadas no emitidas por entidades financieras. 805 - T. de C.

Igual o Superior a: 1,285

645 - Prepagadas 645

$50,756.65

T. de C. >>> $80,094.05

$40,202.85

Prepagadas $40,202.85

Comercialización o Intermediación habitual o profesional de:

Cheques de viajero distinta a la realizada

Igual o Superior a: 745

por entidades financieras. $52,668.85

Operaciones de Mutuo o de Garantía o de otorgamiento de préstamos o créditos, con

Igual o Superior a: 1,705

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

10

o sin garantía por sujetos distintos a las $106,272.65

entidades financieras.

Construcción o desarrollo de bienes inmuebles Igual o superior a:

o de Intermediación de la Propiedad, en los 8,025

que se involucren operaciones de compra

venta por cuenta o a favor de clientes que $500,198.25

requieran dichos servicios.

Metales y Piedras Preciosas, Joyas o Relojes 805 Igual o superior a:

en las que se involucren operaciones de 1,605

compra-venta de dichos bienes. $50,175.65 $100,039.65

La subasta o comercialización de obras de 2,410 Igual o superior a:

arte en las que se involucren operaciones de 4,815

compraventa. $150,215.30 $300,118.95

Vehículos nuevos o usados ya sean éstos 3,210 Igual o superior a: 6,420

aéreos, marítimos o terrestres $200,079.30 $400,158.60

Servicios de Blindaje de vehículos nuevos 2,410 Igual o superior a: 4,815

o usados, así como de bienes inmuebles. $150,215.30 $300,118.95

Traslado y custodia de dinero o valores, con

Igual o superior a:

excepción de aquellos en que intervenga 3,210

el Banco de México y las instituciones

dedicadas al depósito de valores. $200,079.30

Prestación de servicios profesionales independientes por:

a) Compra-venta de bienes inmuebles o la cesión de Cuando el prestador de servicios lleve a

derechos sobre éstos. cabo en nombre y representación de

b) Administración y manejo de recursos, valores su cliente, alguna de las operaciones

o cualquier otro activo de sus clientes. señaladas

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

11

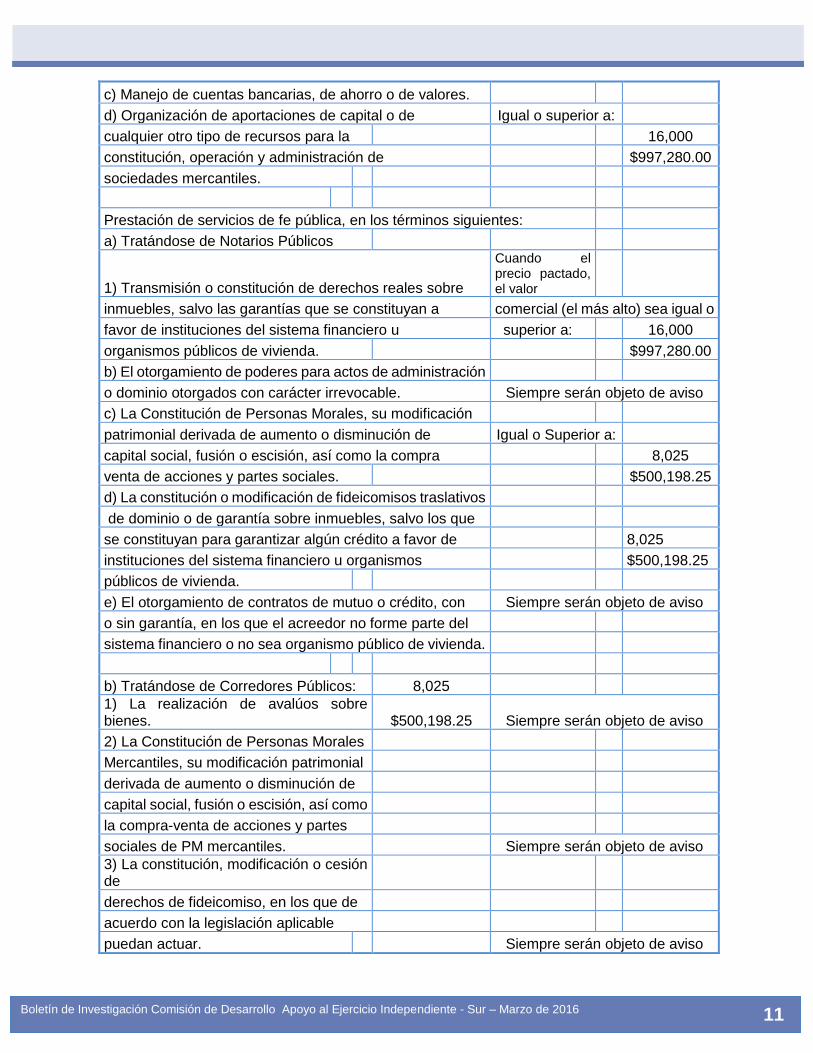

c) Manejo de cuentas bancarias, de ahorro o de valores.

d) Organización de aportaciones de capital o de Igual o superior a:

cualquier otro tipo de recursos para la 16,000

constitución, operación y administración de $997,280.00

sociedades mercantiles.

Prestación de servicios de fe pública, en los términos siguientes:

a) Tratándose de Notarios Públicos

1) Transmisión o constitución de derechos reales sobre

Cuando el precio pactado, el valor

inmuebles, salvo las garantías que se constituyan a comercial (el más alto) sea igual o

favor de instituciones del sistema financiero u superior a: 16,000

organismos públicos de vivienda. $997,280.00

b) El otorgamiento de poderes para actos de administración

o dominio otorgados con carácter irrevocable. Siempre serán objeto de aviso

c) La Constitución de Personas Morales, su modificación

patrimonial derivada de aumento o disminución de Igual o Superior a:

capital social, fusión o escisión, así como la compra 8,025

venta de acciones y partes sociales. $500,198.25

d) La constitución o modificación de fideicomisos traslativos

de dominio o de garantía sobre inmuebles, salvo los que

se constituyan para garantizar algún crédito a favor de 8,025

instituciones del sistema financiero u organismos $500,198.25

públicos de vivienda.

e) El otorgamiento de contratos de mutuo o crédito, con Siempre serán objeto de aviso

o sin garantía, en los que el acreedor no forme parte del

sistema financiero o no sea organismo público de vivienda.

b) Tratándose de Corredores Públicos: 8,025

1) La realización de avalúos sobre bienes. $500,198.25 Siempre serán objeto de aviso

2) La Constitución de Personas Morales

Mercantiles, su modificación patrimonial

derivada de aumento o disminución de

capital social, fusión o escisión, así como

la compra-venta de acciones y partes

sociales de PM mercantiles. Siempre serán objeto de aviso

3) La constitución, modificación o cesión de

derechos de fideicomiso, en los que de

acuerdo con la legislación aplicable

puedan actuar. Siempre serán objeto de aviso

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

12

4) El otorgamiento de contratos de mutuo

mercantil o créditos mercantiles en los

que de acuerdo con la legislación

aplicable puedan actuar y en los que el

acreedor no forme parte del sistema

financiero. Siempre serán objeto de aviso

La recepción de donativos. Por parte de las 1,605 3,210

asociaciones y sociedades sin fines de lucro. $100,039.65 $200,079.30

La prestación de servicios de comercio exterior

Serán objeto de aviso en todos los casos

Como agente o apoderado aduanal, mediante

autorización de la S.H.C.P., para promover por

cuenta ajena, el despacho de mercancías, en los

diferentes regímenes aduaneros, como sigue:

a) Vehículos terrestres, aéreos y marítimos

nuevos y usados.

b) Máquinas para juegos de apuestas y sorteos,

nuevas y usadas.

c) Equipos y materiales para la elaboración de

tarjetas de pago. Igual o superior a: 885

d) Joyas, relojes, piedras y metales preciosos. $55,162.05

e) Materiales de resistencia balística para la

prestación de servicios de blindaje.

La constitución de derechos personales de 1,605 3,201

uso o goce de bienes inmuebles. $100,039.65 $200,079.30

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

13

VII. Actividades vulnerables por montos inferiores a los señalados

Artículo 17, último párrafo:

Los actos u operaciones que se realicen por montos inferiores a los señalados en las fracciones anteriores, no darán lugar a obligación alguna. No obstante, si una persona realiza actos u operaciones por una suma acumulada en un período de SEIS MESES que supere los montos establecidos en cada supuesto para la formulación de avisos, podrá ser considerada como operación sujeta a la obligación de presentar los mismos para efectos de esta Ley.

VIII. Obligaciones de quienes realicen actividades vulnerables

I. Identificar a los clientes y usuarios con quienes realicen las propias actividades sujetas a

supervisión, verificar su identidad basándose en sus credenciales y documentos oficiales y

recabar copia de la documentación.

II. Para los casos en que se establezca una relación de negocios, se solicitará al cliente o usuario

la información sobre su actividad u ocupación, basándose entre otros, en los servicios de

inscripción y actualización de actividades presentados en el Registro Federal de Contribuyentes.

III. Solicitar al cliente o usuario que participe en actividades vulnerables información acerca de si

tiene conocimiento de la existencia del dueño beneficiario y, en su caso, exhiba documentación

oficial que permita identificarlo si ésta obrare en su poder; en caso contrario, declarará que no

cuenta con ella.

IV. Custodiar, proteger, resguardar y evitar destrucción u ocultamiento de la información que sirva

de soporte a la actividad vulnerable, así como la que identifique a sus clientes, y conservarse por

cinco años.

V. Brindar las facilidades necesarias para que se lleven a cabo las visitas de verificación en los

términos de esta Ley.

VI. Presentar los avisos en la SHCP en los tiempos y bajo la forma prevista en esta Ley.

IX. Obligación de los fedatarios públicos de identificar la forma de pago

En los instrumentos que se hagan constar cualquiera de los actos u operaciones deberán

identificar la forma en que se paguen las obligaciones por un valor igual o superior a 8,205 VSM

($500,198.25).

Cuando el valor de la operación sea inferior a la cantidad referida y la operación se haya pagado

con anterioridad a la firma del instrumento, sólo bastará la declaración bajo protesta del cliente o

usuario. Deberán formalizarse mediante expedición de los certificados, facturas o garantías que

correspondan, así como especificar la forma de pago en el comprobante.

X. Visitas de verificación por parte de la SHCP

La SHCP podrá comprobar, de oficio y en cualquier tiempo, el cumplimiento de las obligaciones

previstas en esta Ley, mediante la práctica de visitas de verificación a quienes realicen

actividades vulnerables, a las entidades colegiadas o en su caso al órgano concentrador.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

14

Las personas visitadas deberán proporcionar "exclusivamente" la información y documentación

soporte con que cuenten y que esté directamente relacionada con actividades vulnerables.

Sólo podrá abarcar aquellos actos u operaciones considerados actividades vulnerables y

realizados dentro de los cinco años inmediatos anteriores.

La Secretaría, para el ejercicio de sus facultades, podrá solicitar el auxilio de la fuerza pública

cuando las circunstancias así lo requieran.

XI. Información confidencial y reservada

La información y documentación soporte de los avisos, así como la identidad de quienes los

hayan presentado y, en su caso, de los representantes designados, se considera confidencial y

reservado en los términos de la Ley de Transparencia y Acceso a la Información Pública

Gubernamental.

La información que derive de los avisos que se presenten ante las autoridades competentes será

utilizada exclusivamente para la prevención, identificación, investigación y sanción de

operaciones con recursos de procedencia ilícita y demás delitos relacionados con éstas.

XII. Ministerio Público de la Federación

La Secretaría deberá informar al Ministerio Público de cualquier acto u operación que derive de

una actividad vulnerable que pudiera dar lugar a la existencia de un "delito federal".

Los servidores públicos de la Secretaría guardarán la debida reserva de la identidad y de

cualquier dato personal. Se deberán mantener en reserva y bajo resguardo la identidad y datos

personales de los servidores públicos.

XIII. Solicitud de verificación de información a la SHCP

La Unidad Especializada en Análisis Financiero (UEAF) podrá solicitar la verificación de

información y documentación, en relación con la identidad de personas, domicilios, números

telefónicos, direcciones de correos electrónicos, operaciones, negocios o actos jurídicos de

quienes realicen actividades vulnerables.

XIV. Sanciones

1. Prisión de cinco a 15 años, sin beneficio de libertad provisional.

2.- Multas de 1,000 a 5,000 días de salario mínimo. $ 69,740 a $ 348,700.

3.- Decomiso de bienes.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

15

XV. Infracciones

Infracciones Multa en VSMVDF Multa en pesos

No cumplir con los requerimientos que

formule la SHCP 200 a 2,000 $12,466 a $124,660

Incumplir con las obligaciones de las

entidades financieras 200 a 2,000 $12,466 a $124,660

Incumplir con la presentación de avisos

de actividades vulnerables 200 a 2,000 $12,466 a $124,660

Incumplir con la obligación de presentar

avisos en medios electrónicos 200 a 2,000 $12,466 a $124,660

Incumplir con las obligaciones de los fedatarios

públicos de identificar la forma de pago 2,000 a 10,000 $12,4660 a $623,300

Omitir presentar los avisos por las

actividades vulnerables 10,000 a 65,000 $623,300 a $4,051,540

Participar en cualquiera de los actos

del artículo 32 usando monedas y billetes 10,000 a 65,000 $623,300 a $4,051,540

XVI. Delitos

XVII. Artículos transitorios

Primero. Entra en vigor a los nueve meses de su publicación (18 de julio del 2013).

Segundo. Se emitirá el reglamento dentro de los 30 días siguientes a la entrada en vigor.

Tercero. Los avisos que deban presentarse por actividades vulnerables (Sección Primera), se

continuarán presentando en los términos previstos en las leyes.

Pena Corporal

Proporcionar de manera dolosa información 500 a 2,000 días de multa

falsa a quien deba presentar los avisos Prisión de 2 a 8 años $ 31,165 a $ 124,660

Modifique o altere información de manera 500 a 2,000 días de multa

dolosa Prisión de 2 a 8 años $ 31,165 a $ 124,660

Servidores públicos que utilicen

indebidamente la información a las que 500 a 2,000 días de multa

tengan acceso Prisión de 4 a 10 años $ 31,165 a $ 124,660

A quien sin contar con autorización revele 500 a 2,000 días de multa

o divulgue información Prisión de 4 a 10 años $ 31,165 a $ 124,660

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

16

Cuarto. Las actividades vulnerables (Sección Segunda) que se hayan celebrado con anterioridad

a la entrada en vigor, se regirán por las disposiciones jurídicas aplicables y vigentes al momento

en que ello hubiere ocurrido.

Quinto.- Las disposiciones relativas a la obligación de presentar avisos, así como las restricciones

al efectivo, entrarán en vigor a los 60 días siguientes.

Sexto. Los convenios deberán otorgarse entre las autoridades federativas y municipios.

Séptimo. Se derogan todos los preceptos legales que se opongan a la presente Ley.

XVIII. Recomendación

La única forma de evitar caer en el delito de lavado de dinero es acreditar la legítima procedencia

de los recursos y declararlos para efectos fiscales, o en su caso, regularizar la situación fiscal

conforme a derecho.

Los delitos más comunes en que incurren los contribuyentes, de forma intencional o sin dolo (por

ignorancia), son la discrepancia, la defraudación fiscal y cometer errores en declaraciones

presentadas.

XIX. Grandes controversias

Aun cuando uno de los objetivos que pretende esta Ley es detectar y controlar el uso y el manejo

de los dineros en efectivo tanto de procedencia extranjera como en moneda nacional, en el caso

muy particular de México, por su naturaleza tan peculiar, se presentan y enfrentan entre muchos

otros, los principales retos y controversias:

1. Una gran parte de la economía del país se desarrolla en el ámbito del comercio informal, es

decir, para el gran sector del ambulantaje la carga tributaria se constituye de las cuotas

municipales o delegacionales. Sin embargo, este dinero no están a disposición o no pasa por el

sistema bancario, amén de que es de todos conocido que una gran porción de las mercancías

comercializadas provienen de mafias, estafas o robos que son prácticamente imposibles de

controlar y que incluso se encuentran protegidos por la propia autoridad.

2. En términos reales, esta Ley es de aplicación unilateral, nos referimos al ciudadano

contribuyente común y ordinario que no goza de los privilegios de la clase burocrática gobernante,

esto es, aquellos que de una forma u otra "son influyentes, intocables o cuentan con algún tipo

de fuero".

3. Como complemento al punto anterior, se ha vuelto una práctica aceptada que los altos

servidores públicos, al término de sus funciones, se conviertan en grandes empresarios de

concesiones de negocios de toda clase de giros (que la mayoría desconoce o no son su

especialidad) y que demandan tal cantidad de inversiones que no se justifican "con los ingresos

nominales obtenidos durante sus gestiones".

Aquí entonces tienen cabida entre otros "los prestanombres y en general las comisiones recibidas

por el otorgamiento de contratos, el compadrazgo y los grandes amigos".

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Sur – Marzo de 2016

17

Así vemos, por ejemplo, concesiones de líneas aéreas a un ex gobernador y un ex secretario de

la SHCP, de obra pública de todo tipo; algo sobresaliente en la actualidad es observar los

siguientes aspectos en proyectos de construcciones y desarrollos inmobiliarios:

a) Permisos de construcción concedidos de manera indiscriminada, en áreas más que

conflictivas, sin tomar en consideración asuntos de planeación urbana, ecología (deforestación),

vialidad, sobrepoblación etc., que en estricta teoría no deberían de proceder y que sin embargo

se otorgan.

b) Costos financieros. Por poner un ejemplo, departamentos que valen millones de dólares en la

zona diamante de Acapulco (a la baja) que han estado a la venta en promedio de cinco a siete

años, sobre los que los expertos en negocios se preguntan: ¿cómo hacen para sostener tales

costos financieros? Y se sigue construyendo.

c) Inversiones en el extranjero. Grandes, costosas y escandalosas mansiones adquiridas también

por funcionarios públicos de todas las jerarquías, quienes no alcanzan a justificar con sus

ingresos las adquisiciones de éstas y que por ello en contados casos son perseguidos

judicialmente.

En suma, este es el actual panorama de inequidad en lo que concierne a la Ley Federal para la

Prevención e Identificación de Operaciones con recursos de Procedencia Ilícita.

![Ciclo Cardiaco [OLIVERA]](https://static.fdocuments.ec/doc/165x107/55af49dc1a28ab5e638b46e8/ciclo-cardiaco-olivera.jpg)