Ley del impuesto al valor agregado IVA

8

Ley del impuesto al valor agregado Capitulo VII Art. 32: Obligaciones de los contribuyentes

-

Upload

jesus-navarro -

Category

Economy & Finance

-

view

199 -

download

4

Transcript of Ley del impuesto al valor agregado IVA

Ley del impuesto al valor agregado

Capitulo VII Art. 32: Obligaciones de los contribuyentes

Presentación• Nombres

• Hidalgo Santos Carlos Andrés• Navarro Avalos Juan Jesús

• Materia• Contabilidad

• Escuela• Ingeniería en Software, Universidad Enrique Díaz de León

• Fecha• 15 de Marzo del 2017

Introducción

• El IVA (Impuesto al valor agregado) es un impuesto de naturaleza indirecta que recae sobre el consumo y grava: las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales.

• Este impuesto se debe pagar al momento de vender bienes, prestar servicios independientes o realizar importaciones de bienes o de servicios, se deberá pagar el IVA aplicando la tasa general del 16%.

Ejemplo

• El Ing. Carrillo compró una pieza para su coche por un valor de $2773.00 pesos, al pagarla en caja pagó un total de $3,216.68 pesos, significa que pago un IVA del 16% correspondiente a $443.68 pesos.Concepto Precio

Radiador $ 2,773.00IVA 16% $ 443.68

Total $ 3,216.68

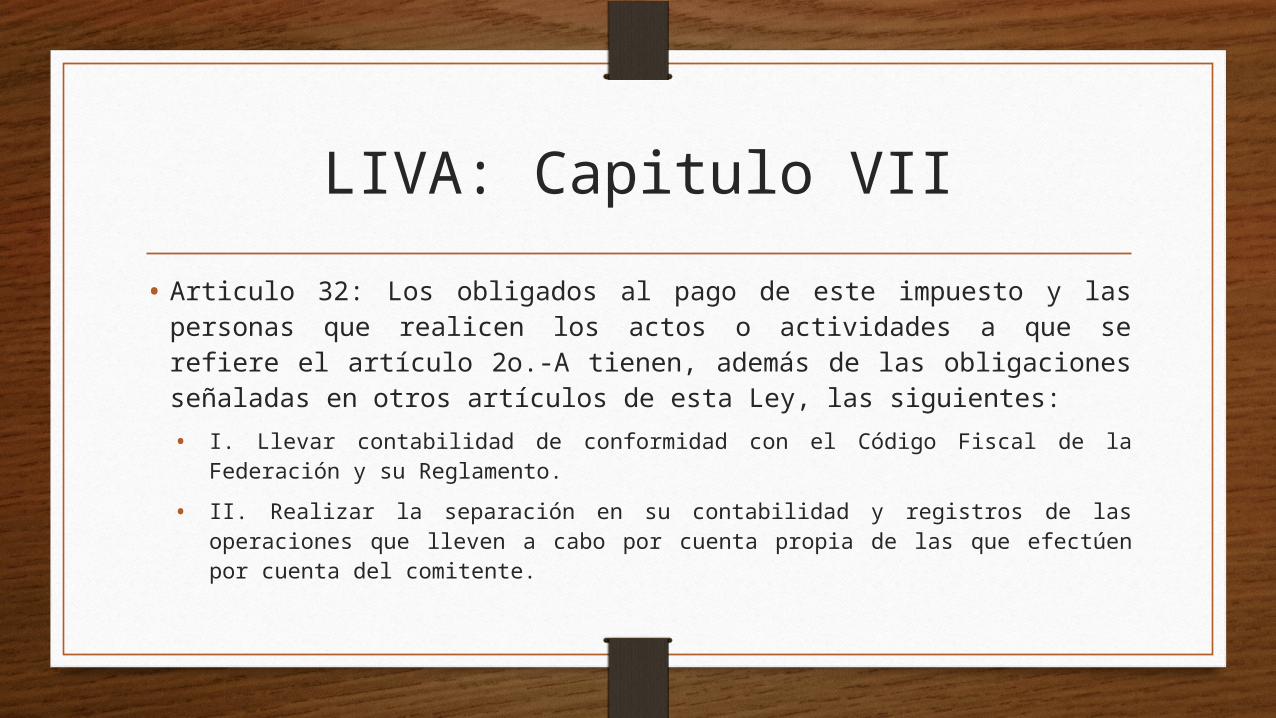

LIVA: Capitulo VII

• Articulo 32: Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el artículo 2o.-A tienen, además de las obligaciones señaladas en otros artículos de esta Ley, las siguientes:• I. Llevar contabilidad de conformidad con el Código Fiscal de la

Federación y su Reglamento.• II. Realizar la separación en su contabilidad y registros de las

operaciones que lleven a cabo por cuenta propia de las que efectúen por cuenta del comitente.

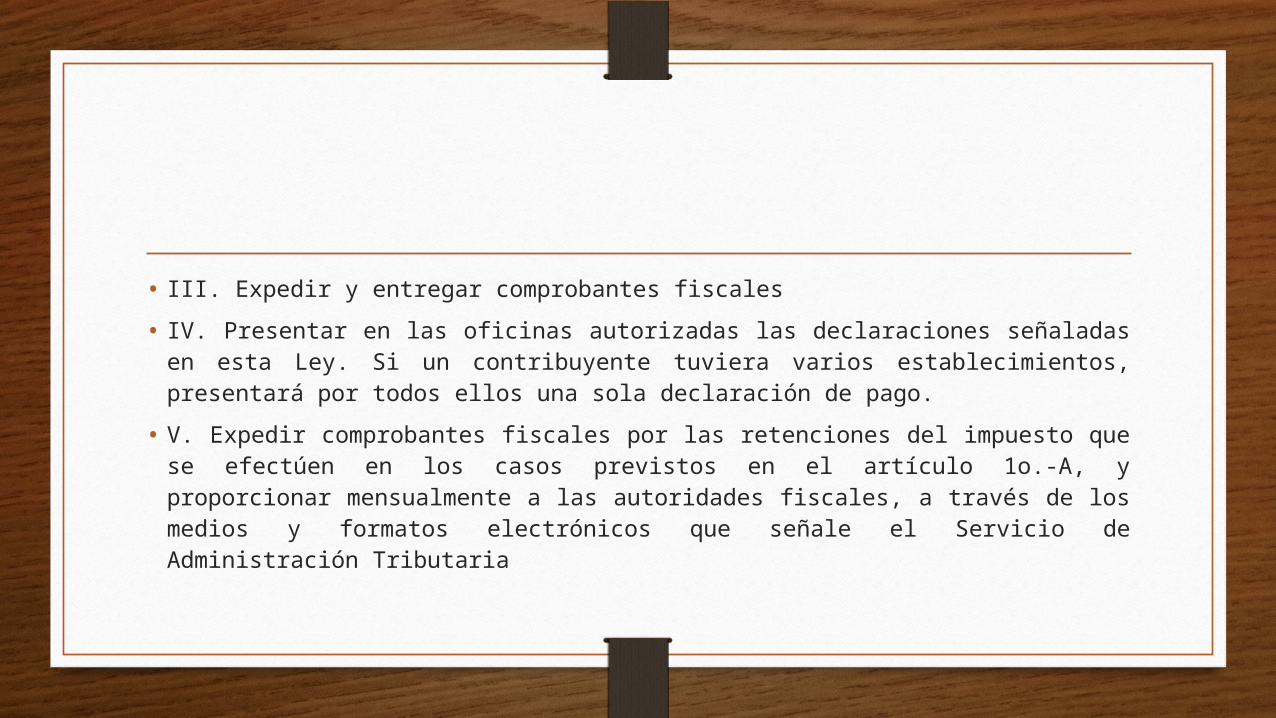

• III. Expedir y entregar comprobantes fiscales• IV. Presentar en las oficinas autorizadas las declaraciones señaladas

en esta Ley. Si un contribuyente tuviera varios establecimientos, presentará por todos ellos una sola declaración de pago.

• V. Expedir comprobantes fiscales por las retenciones del impuesto que se efectúen en los casos previstos en el artículo 1o.-A, y proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria

• VI. Las personas que efectúen de manera regular las retenciones a que se refieren los artículos 1o.-A y 3o., tercer párrafo de esta Ley, presentarán aviso de ello ante las autoridades fiscales dentro de los 30 días siguientes a la primera retención efectuada.

• VII. Proporcionar la información que del impuesto al valor agregado se les solicite en las declaraciones del impuesto sobre la renta.

• VIII. Proporcionar mensualmente a las autoridades fiscales, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones.

Conclusión

• En México los impuestos altos son un mito, que no permite ver que la deficiencia en el régimen hacendario es un problema social que retrasa el desarrollo de este país en todos los ámbitos, y es una realidad que urge una mejor política fiscal, que incluya un pago igualitario para todas las personas y una legislación más coercitiva que asegure que las contribuciones impacten en la vida social de todos los mexicanos.