LEY 1416 DE 2010 CONGRESO DE LA REPÚBLICA …...LEY 1416 DE 2010 (noviembre 24) Diario Oficial No....

48

LEY 1416 DE 2010 (noviembre 24) Diario Oficial No. 47.903 de 24 de noviembre de 2010 CONGRESO DE LA REPÚBLICA Por medio de la cual se fortalece al ejercicio del control fiscal. EL CONGRESO DE COLOMBIA DECRETA: ARTÍCULO 1o. FORTALECIMIENTO DEL CONTROL FISCAL DE LAS CONTRALORÍAS DEPARTAMENTALES. El límite de gastos previsto en el artículo 9o de la Ley 617 de 2000 para la vigencia de 2001, seguirá calculándose en forma permanente. Las cuotas de fiscalización correspondientes al punto dos por ciento (0.2%) a cargo de las entidades descentralizadas del orden departamental, serán adicionadas a los presupuestos de las respectivas Contralorías Departamentales. Entiéndase como la única fórmula para el cálculo del presupuesto de las Contralorías Departamentales. Jurisprudencia Vigencia Corte Constitucional - Mediante Sentencia C-701-10 de 6 de septiembre de 2010, Magistrado Ponente Dr. Luis Ernesto Vargas Silva, la Corte Constitucional declaró infundadas las objeciones presidenciales presentadas al artículo 1 del proyecto de ley 206/08 Senado – 383/09 Cámara, “por medio de la cual se fortalece el ejercicio del control fiscal” y, en consecuencia, exclusivamente respecto de ellas, declararó EXEQUIBLE el referido proyecto. En relación con las objeciones presentadas a este artículo, destaca el editor: 'En primer lugar, debe determinarse si las disposiciones objetadas, esto es, los artículos 1º y 4º del proyecto de ley, tienen el efecto de derogar, modificar o adicionar normas orgánicas. En segundo término y en caso que la comprobación anterior resulte afirmativa, deberá definirse si el precepto cumplió con las condiciones constitucionales previstas para las leyes orgánicas. 3.6.1. El artículo 1º del proyecto de ley ofrece tres contenido normativos, a saber: (i) dispone que el límite de gastos previsto en el artículo 9º de la Ley 617 de 2000 para la vigencia 2001, seguirá calculándose de forma permanente; (ii) señala que la cuota de fiscalización a cuyo pago están obligadas las entidades descentralizadas del orden departamental, será adicionada a los presupuestos de las respectivas contralorías departamentales; y (iii) prevé que las reglas anteriores configuran la única fórmula para el cálculo del presupuesto de las contralorías departamentales. La Sala advierte que la referencia que el artículo objetado hace a una norma orgánica es prueba indicativa de que podría configurar una modificación a su contenido. Este cambio es verificado de la lectura del artículo 9º de la Ley 617/00, cuyo texto es el siguiente, según se lee en el Diario Oficial 44.188 del 9 de octubre de 2000:

Transcript of LEY 1416 DE 2010 CONGRESO DE LA REPÚBLICA …...LEY 1416 DE 2010 (noviembre 24) Diario Oficial No....

LEY 1416 DE 2010

(noviembre 24)

Diario Oficial No. 47.903 de 24 de noviembre de 2010

CONGRESO DE LA REPÚBLICA

Por medio de la cual se fortalece al ejercicio del control fiscal.

EL CONGRESO DE COLOMBIA

DECRETA:

ARTÍCULO 1o. FORTALECIMIENTO DEL CONTROL FISCAL DE LASCONTRALORÍAS DEPARTAMENTALES. El límite de gastos previsto en el artículo 9ode la Ley 617 de 2000 para la vigencia de 2001, seguirá calculándose en forma permanente.Las cuotas de fiscalización correspondientes al punto dos por ciento (0.2%) a cargo de lasentidades descentralizadas del orden departamental, serán adicionadas a los presupuestosde las respectivas Contralorías Departamentales. Entiéndase como la única fórmula para elcálculo del presupuesto de las Contralorías Departamentales.

Jurisprudencia Vigencia

Corte Constitucional

- Mediante Sentencia C-701-10 de 6 de septiembre de 2010, Magistrado Ponente Dr. LuisErnesto Vargas Silva, la Corte Constitucional declaró infundadas las objecionespresidenciales presentadas al artículo 1 del proyecto de ley 206/08 Senado – 383/09 Cámara,“por medio de la cual se fortalece el ejercicio del control fiscal” y, en consecuencia,exclusivamente respecto de ellas, declararó EXEQUIBLE el referido proyecto.

En relación con las objeciones presentadas a este artículo, destaca el editor:

'En primer lugar, debe determinarse si las disposiciones objetadas, esto es, los artículos 1º y4º del proyecto de ley, tienen el efecto de derogar, modificar o adicionar normas orgánicas. En segundo término y en caso que la comprobación anterior resulte afirmativa, deberádefinirse si el precepto cumplió con las condiciones constitucionales previstas para las leyesorgánicas.

3.6.1. El artículo 1º del proyecto de ley ofrece tres contenido normativos, a saber: (i) disponeque el límite de gastos previsto en el artículo 9º de la Ley 617 de 2000 para la vigencia 2001,seguirá calculándose de forma permanente; (ii) señala que la cuota de fiscalización a cuyopago están obligadas las entidades descentralizadas del orden departamental, será adicionadaa los presupuestos de las respectivas contralorías departamentales; y (iii) prevé que las reglasanteriores configuran la única fórmula para el cálculo del presupuesto de las contraloríasdepartamentales.

La Sala advierte que la referencia que el artículo objetado hace a una norma orgánica esprueba indicativa de que podría configurar una modificación a su contenido. Este cambio esverificado de la lectura del artículo 9º de la Ley 617/00, cuyo texto es el siguiente, según selee en el Diario Oficial 44.188 del 9 de octubre de 2000:

<Transcripción artículo 9 de la Ley 617 de 2000>

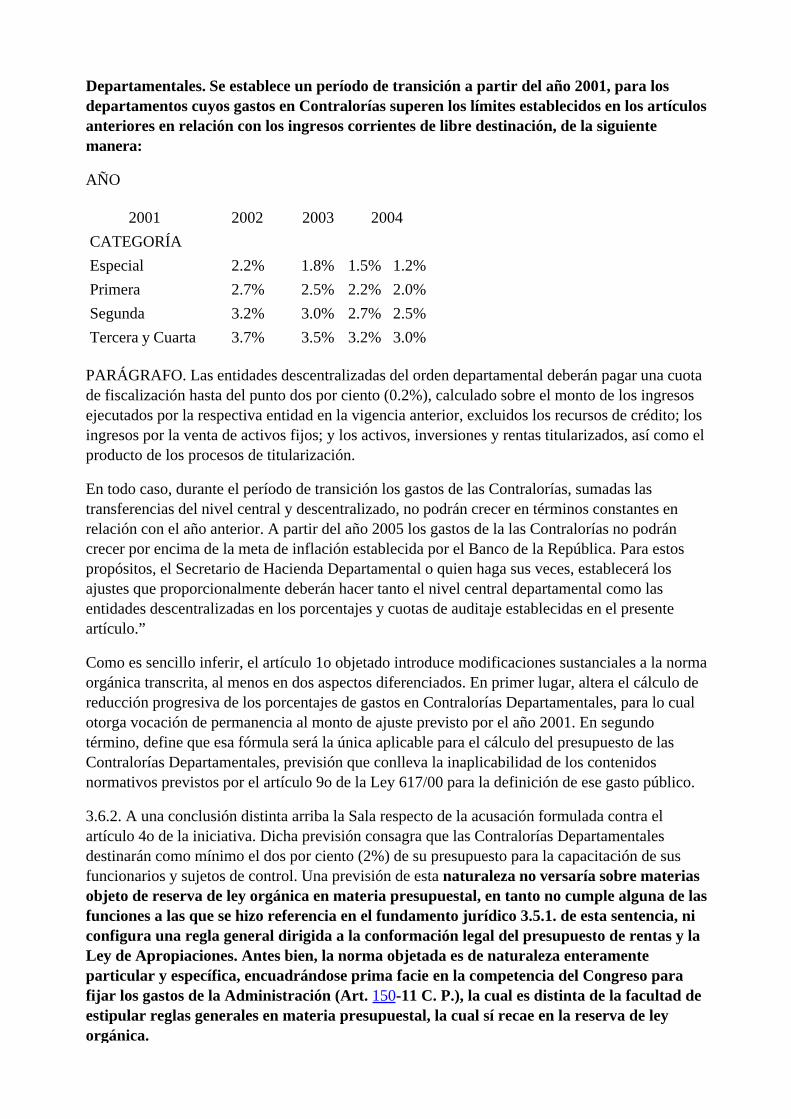

'Como es sencillo inferir, el artículo 1º objetado introduce modificaciones sustanciales a lanorma orgánica transcrita, al menos en dos aspectos diferenciados. En primer lugar, altera elcálculo de reducción progresiva de los porcentajes de gastos en contralorías departamentales,para lo cual otorga vocación de permanencia al monto de ajuste previsto por el año 2001. Ensegundo término, define que esa fórmula será la única aplicable para el cálculo delpresupuesto de las contralorías departamentales, previsión que conlleva la inaplicabilidad delos contenidos normativos previstos por el artículo 9º de la Ley 617/00 para la definición deese gasto público.'

'...

'Conforme los argumentos anteriores, la Sala concluye que la aprobación del artículo 1º delproyecto de ley cumplió con los requisitos exigidos por la Constitución para las leyesorgánicas. Por ende, la objeción presidencial formulada por este motivo resulta infundada yasí se declarará en la parte resolutiva de esta sentencia. '

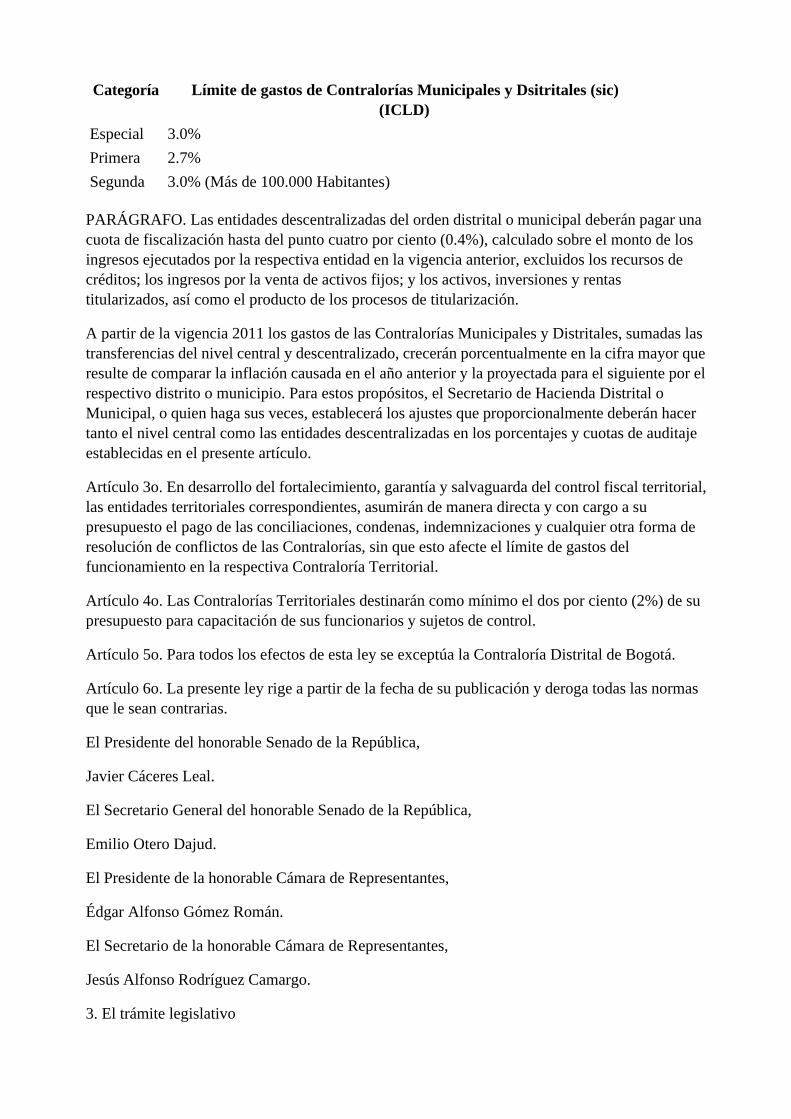

ARTÍCULO 2o. FORTALECIMIENTO DEL CONTROL FISCAL DE LASCONTRALORÍAS MUNICIPALES Y DISTRITALES. A partir de la vigencia de lapresente ley y hasta el 31 de diciembre de 2010, el límite de gastos para el cálculopresupuestal de las Contralorías Municipales y Distritales, se calculará sobre los ingresosproyectados por el respectivo municipio o distrito, en los porcentajes descritos acontinuación:

Categoría Límite de gastos de Contralorías Municipales y Distritales (ICLD)

Especial 3.0%

Primera 2.7%

Segunda 3.0% (Más de 100.000 habitantes)

PARÁGRAFO. Las entidades descentralizadas del orden distrital o municipal deberán pagar unacuota de fiscalización hasta del punto cuatro por ciento (0.4%), calculado sobre el monto de losingresos ejecutados por la respectiva entidad en la vigencia anterior, excluidos los recursos decréditos; los ingresos por la venta de activos fijos; y los activos, inversiones y rentastitularizados, así como el producto de los procesos de titularización.

A partir de la vigencia 2011 los gastos de las Contralorías Municipales y Distritales, sumadas lastransferencias del nivel central y descentralizado, crecerán porcentualmente en la cifra mayor queresulte de comparar la inflación causada en el año anterior y la proyectada para el siguiente por elrespectivo distrito o municipio. Para estos propósitos, el Secretario de Hacienda distrital omunicipal, o quien haga sus veces, establecerá los ajustes que proporcionalmente deberán hacertanto el nivel central como las entidades descentralizadas en los porcentajes y cuotas de auditajeestablecidas en el presente artículo.

ARTÍCULO 3o. <Artículo INEXEQUIBLE>

Jurisprudencia Vigencia

Corte Constitucional

- Artículo declarado INEXEQUIBLE por la Corte Constitucional mediante Sentencia C-643-12 de 23 de agosto de 2012, Magistrado Ponente Dr. Gabriel Eduardo Mendoza Martelo.

Legislación Anterior

Texto original de la Ley 1416 de 2010:

ARTÍCULO 3. En desarrollo del fortalecimiento, garantía y salvaguarda del control fiscalterritorial, las entidades territoriales correspondientes, asumirán de manera directa y concargo a su presupuesto el pago de las conciliaciones, condenas, indemnizaciones y cualquierotra forma de resolución de conflictos de las Contralorías, sin que esto afecte el límite degastos del funcionamiento en la respectiva Contraloría Territorial.

ARTÍCULO 4o. Las Contralorías Territoriales destinarán como mínimo el dos por ciento(2%) de su presupuesto para capacitación de sus funcionarios y sujetos de control.

Jurisprudencia Vigencia

Corte Constitucional

- Mediante Sentencia C-701-10 de 6 de septiembre de 2010, Magistrado Ponente Dr. LuisErnesto Vargas Silva, la Corte Constitucional declaró infundadas las objecionespresidenciales presentadas al artículo 4 del proyecto de ley 206/08 Senado – 383/09 Cámara,“por medio de la cual se fortalece el ejercicio del control fiscal” y, en consecuencia,exclusivamente respecto de ellas, declararó EXEQUIBLE el referido proyecto.

En relación con las objeciones presentadas a este artículo, destaca el editor:

'En primer lugar, debe determinarse si las disposiciones objetadas, esto es, los artículos 1º y4º del proyecto de ley, tienen el efecto de derogar, modificar o adicionar normas orgánicas. En segundo término y en caso que la comprobación anterior resulte afirmativa, deberádefinirse si el precepto cumplió con las condiciones constitucionales previstas para las leyesorgánicas.

'....

'..... respecto de la acusación formulada contra el artículo 4º de la iniciativa. Dicha previsiónconsagra que las contralorías departamentales destinarán como mínimo el dos por ciento(2%) de su presupuesto para la capacitación de sus funcionarios y sujetos de control. Unaprevisión de esta naturaleza no versaría sobre materias objeto de reserva de ley orgánica enmateria presupuestal, en tanto no cumple alguna de las funciones a las que se hizo referenciaen el fundamento jurídico 3.5.1. de esta sentencia, ni configura una regla general dirigida a laconformación legal del presupuesto de rentas y la ley de apropiaciones. Antes bien, la normaobjetada es de naturaleza enteramente particular y específica, encuadrándose prima facie enla competencia del Congreso para fijar los gastos de la administración (Art. 150-11 C.P.), lacual es distinta de la facultad de estipular reglas generales en materia presupuestal, la cual sírecae en la reserva de ley orgánica.

'Adicionalmente, no existe evidencia que la norma objetada derogue, complemente o

modifique una disposición de la LOP o de las adiciones que a la misma contiene la Ley617/00 en materia de definición de límites de gastos de las contralorías territoriales. Por lotanto, la Corte no tiene alternativa diferente que declarar infundada la objeción presidencialcontra el artículo 4º del proyecto de ley, ante la inexistencia de reserva de ley orgánica sobrela materia regulada.

'Al respecto, la Sala considera importante destacar que contra la anterior conclusión podríaplantearse válidamente que la norma analizada, en tanto determina un porcentaje mínimo quedebe destinarse para la capacitación de funcionarios y sujetos vigilados por las contraloríasdepartamentales, en realidad fija un parámetro para la definición del presupuesto de esasentidades y, por ende, haría parte de la legislación orgánica. A este respecto, debe reiterarseque esa disposición de esa naturaleza no configura un parámetro general para laprogramación, aprobación, modificación y ejecución de los presupuestos, sino que es unaregla particular, que se limita a imponer una condición específica a los gastos de un grupodefinido de instituciones públicas. En tal sentido, no existe evidencia de que el preceptoestudiado haga parte de la reserva de ley orgánica, hipótesis en la cual es necesario presumirque la normativa integra la competencia del legislador ordinario, según la regla fijada en elfundamento jurídico 3.4.2. de esta sentencia. '

ARTÍCULO 5o. Para todos los efectos de esta ley se exceptúa la Contraloría Distrital deBogotá.

ARTÍCULO 6o. La presente ley rige a partir de la fecha de su publicación y deroga todas lasnormas que le sean contrarias.

El Presidente del honorable Senado de la República,

ARMANDO BENEDETTI VILLANEDA.

El Secretario General del honorable Senado de la República,

EMILIO OTERO DAJUD.

El Presidente de la honorable Cámara de Representantes,

CARLOS ALBERTO ZULUAGA DÍAZ.

El Secretario General de la honorable Cámara de Representantes,

JESÚS ALFONSO RODRÍGUEZ CAMARGO.

REPÚBLICA DE COLOMBIA GOBIERNO NACIONAL

Publíquese y cúmplase.

En cumplimiento de lo dispuesto en la Sentencia C-701 del 6 de septiembre de 2010, proferidapor la Corte Constitucional, se procede a la sanción del proyecto de ley, toda vez que dichaCorporación ordena la remisión del expediente al Congreso de la República, para continuar eltrámite legislativo de rigor y su posterior envío al Presidente de la República para efecto de lacorrespondiente sanción.

Dada en Bogotá, D.C., a 24 de noviembre de 2010.

JUAN MANUEL SANTOS CALDERÓN

El Ministro de Hacienda y Crédito Público,

JUAN CARLOS ECHEVERRY GARZÓN.

CORTE CONSTITUCIONAL

Secretaría General

Bogotá, D. C., veintinueve (29) de octubre de dos mil diez (2010)

Oficio número CS-357

Doctor

ARMANDO BENEDETTI VILLANEDA

Presidente

Senado de la República

Ciudad

Referencia: Expediente OP-134 Sentencia C-701 de 2010. Proyecto de ley número 206 de2008 Senado, 383 de 2009 Cámara, por medio de la cual se fortalece el ejercicio del controlfiscal, doctor Luis E. Vargas Silva.

Estimado doctor:

Comedidamente, y de conformidad con el artículo 16 del Decreto 2067 de 1991, me permitoenviarle copia de la Sentencia C-701 de 2010 del seis (6) de septiembre de dos mil diez (2010),proferida dentro del proceso de la referencia.

Al tiempo, le remito el expediente legislativo constante de 215 folios.

Cordialmente,

La Secretaria General,

Martha Victoria Sáchica Méndez.

Anexo Copia de la sentencia con 41 folios.

Se anexa expediente legislativo con 215 folios.

CORTE CONTITUCIONAL

Sala Plena

SENTENCIA C-701 de 2010

Expediente: OP-134

Objeciones gubernamentales al Proyecto de ley número 206 de 2008 Senado, 383 de 2009Cámara, por medio de la cual se fortalece el ejercicio del control fiscal.

Magistrado Ponente: Luis Ernesto Vargas Silva.

Bogotá D. C., seis (6) de septiembre dos mil diez (2010).

La Sala Plena de la Corte Constitucional, en ejercicio de sus atribuciones constitucionales ylegales, en especial las previstas en el artículo 241, numeral 8 de la Constitución Política, ycumplidos los trámites y requisitos contemplados en el Decreto 2067 de 1991, ha proferidola siguiente

SENTENCIA

I. ANTECEDENTES

1. Registro de las objeciones gubernamentales

Mediante oficio recibido por la Secretaría General de esta Corporación el 21 de mayo de 2010, elPresidente del Senado de la República remitió el proyecto de ley de la referencia, objetado por elPresidente de la República por razones de inconstitucionalidad para que, de conformidad con lodispuesto en el artículo 167 Superior, la Corte decida sobre su exequibilidad.

2. Texto del Proyecto de ley Objetado

El texto del proyecto de ley número 206 de 2008 Senado, 383 de 2009 Cámara, objetado por elGobierno Nacional por razones de inconstitucionalidad, es el siguiente:

Ley…

por medio de la cual se fortalece al ejercicio del control fiscal.

El Congreso de Colombia

DECRETA:

Artículo 1o. Fortalecimiento del Control Fiscal de las Contralorías Departamentales. Ellímite de gastos previsto en el artículo 9o de la Ley 617 de 2000 para la vigencia de 2001,seguirá calculándose en forma permanente. Las cuotas de fiscalización correspondientes alpunto dos por ciento (0.2%) a cargo de las entidades descentralizadas del ordendepartamental, serán adicionadas a los presupuestos de las respectivas ContraloríasDepartamentales. Entiéndase como la única fórmula para el cálculo del presupuesto de lasContralorías Departamentales.

Artículo 2o. Fortalecimiento del control fiscal de las Contralorías Municipales y Distritales.A partir de la vigencia de la presente ley y hasta el 31 de diciembre de 2010, el límite degastos para el cálculo presupuestal de las Contralorías Municipales y Distritales, secalculará sobre los ingresos proyectados por el respectivo Municipio o Distrito, en losporcentajes descritos a continuación:

Categoría Límite de gastos de Contralorías Municipales y Dsitritales (sic)(ICLD)

Especial 3.0%

Primera 2.7%

Segunda 3.0% (Más de 100.000 Habitantes)

PARÁGRAFO. Las entidades descentralizadas del orden distrital o municipal deberán pagar unacuota de fiscalización hasta del punto cuatro por ciento (0.4%), calculado sobre el monto de losingresos ejecutados por la respectiva entidad en la vigencia anterior, excluidos los recursos decréditos; los ingresos por la venta de activos fijos; y los activos, inversiones y rentastitularizados, así como el producto de los procesos de titularización.

A partir de la vigencia 2011 los gastos de las Contralorías Municipales y Distritales, sumadas lastransferencias del nivel central y descentralizado, crecerán porcentualmente en la cifra mayor queresulte de comparar la inflación causada en el año anterior y la proyectada para el siguiente por elrespectivo distrito o municipio. Para estos propósitos, el Secretario de Hacienda Distrital oMunicipal, o quien haga sus veces, establecerá los ajustes que proporcionalmente deberán hacertanto el nivel central como las entidades descentralizadas en los porcentajes y cuotas de auditajeestablecidas en el presente artículo.

Artículo 3o. En desarrollo del fortalecimiento, garantía y salvaguarda del control fiscal territorial,las entidades territoriales correspondientes, asumirán de manera directa y con cargo a supresupuesto el pago de las conciliaciones, condenas, indemnizaciones y cualquier otra forma deresolución de conflictos de las Contralorías, sin que esto afecte el límite de gastos delfuncionamiento en la respectiva Contraloría Territorial.

Artículo 4o. Las Contralorías Territoriales destinarán como mínimo el dos por ciento (2%) de supresupuesto para capacitación de sus funcionarios y sujetos de control.

Artículo 5o. Para todos los efectos de esta ley se exceptúa la Contraloría Distrital de Bogotá.

Artículo 6o. La presente ley rige a partir de la fecha de su publicación y deroga todas las normasque le sean contrarias.

El Presidente del honorable Senado de la República,

Javier Cáceres Leal.

El Secretario General del honorable Senado de la República,

Emilio Otero Dajud.

El Presidente de la honorable Cámara de Representantes,

Édgar Alfonso Gómez Román.

El Secretario de la honorable Cámara de Representantes,

Jesús Alfonso Rodríguez Camargo.

3. El trámite legislativo

El trámite legislativo del proyecto de ley objetado fue el siguiente:

3.1. El proyecto de ley número 206 de 2008 Senado, 383 de 2009 Cámara, por medio de la cualse fortalece el ejercicio del control fiscal, fue presentado ante la Secretaría del Senado de laRepública el 25 de noviembre de 2008, por el senador Hernán Francisco Andrade Serrano. Elmismo fue publicado en la Gaceta del Congreso número 858 del 25 de noviembre de 2008[1].

3.2. En la Comisión Cuarta Constitucional Permanente del Senado fue designado como ponenteal Senador Ubéimar Delgado Blandón. La ponencia para primer debate fue publicada en laGaceta del Congreso número 178 del 31 de marzo de 2009[2].

3.3. De acuerdo con el informe de sustanciación, suscrito por la Secretaria de la Comisión[3] elproyecto fue discutido y aprobado por la Comisión Cuarta del Senado, en la sesión del 10 dejunio de 2009. Igualmente, el mencionado informe hace constar que la aprobación del proyectofue anunciada previamente en la sesión del 9 de junio del mismo año.

3.4. Para rendir ponencia en segundo debate en el Senado de la República se designó a losSenadores Ubéimar Delgado Blandón y Carlos Cárdenas Ortiz. El informe de ponencia parasegundo debate fue publicado en la Gaceta del Congreso número 529 del 18 de junio de 2009[4].

3.5. De acuerdo con lo certificado en informe de sustanciación,[5] el proyecto de ley fue aprobadoen la sesión plenaria del Senado de la República el 19 de junio de 2009. En el mismo informe sehace constar que el proyecto fue anunciado en la sesión plenaria de la que da cuenta el Actanúmero 63 del 18 de junio del mismo año. Por lo tanto, a través de oficio del 2 de julio de2009,[6] el Secretario General de esa célula legislativa envió el expediente del proyecto de ley a laPresidencia de la Cámara de Representantes, con el fin que continuara su trámite.

3.6. En la Comisión Cuarta Constitucional Permanente de la Cámara de Representantes sedesignó como ponentes a los representantes Óscar de Jesús Marín, Miguel Amín Escaf,Ignacio Antonio Javela Murcia y Jorge Alberto Garcíaherreros Cabrera. La ponencia paraprimer debate fue publicada en la Gaceta del Congreso número 725 del 13 de agosto de2009[7].

3.7. El proyecto fue aprobado por la mencionada Comisión el 18 de agosto de 2009. Al respecto,el informe de sustanciación[8] suscrito por el Secretario de la Comisión Cuarta de la Cámara,señala que la discusión y votación de la iniciativa se llevaron a cabo en la fecha citada. Elanuncio de esta actuación se surtió, según lo expresa el informe mencionado, el 11 de agosto delmismo año.

3.8. Se designaron nuevamente como ponentes para segundo debate en la Cámara a losmismos representantes que ejercieron esa función ante la Comisión Cuarta. La ponenciapara esa instancia del trámite legislativo fue publicada en la Gaceta del Congreso número841 del 3 de septiembre de 2009.[9]

3.9. De acuerdo con el informe de sustanciación suscrito por el Secretario General de la Cámarade Representantes,[10] el proyecto fue aprobado en sesión plenaria del 24 de noviembre de 2009.En el mismo sentido, el citado informe señala que la aprobación del proyecto se llevó a caboprevio su anuncio, efectuado en la sesión plenaria del 18 de noviembre del mismo año.

3.10. Debido a las discrepancias entre las cámaras sobre el texto del proyecto, debió surtirse eltrámite de conciliación. Así, el informe de la Comisión accidental de mediación fue aprobado en

la Plenaria del Senado el 14 de diciembre de 2009, y en la Plenaria de la Cámara el 11 dediciembre del mismo año, como consta en los informes de sustanciación proferidos por lossecretarios generales de ambas células legislativas.[11]

Respecto al anuncio para la votación del informe de conciliación, este fue efectuado en laplenaria del 9 de diciembre de 2009 (Acta número 224), para el caso de la Cámara deRepresentantes. En lo que tiene que ver con el Senado de la República, el requisito en menciónfue corroborado en la sesión plenaria del 10 de diciembre del mismo año (Acta número 25).

3.11. A través de oficio del 16 de diciembre de 2009, recibido en el DepartamentoAdministrativo de la Presidencia de la República el 21 de diciembre del mismo año, el SecretarioGeneral del Senado remitió al Presidente de la República el proyecto de ley, junto con elexpediente legislativo, para su correspondiente sanción.[12]

3.12. El 30 de enero de 2009, el proyecto de ley fue devuelto por el Gobierno Nacional alPresidente del Senado, sin la correspondiente sanción ejecutiva, por objeciones deinconstitucionalidad e inconveniencia. El documento contentivo de las objeciones fue radicadoen dicha dependencia el mismo día.[13]

3.13. Mediante escrito del 15 de abril de 2010, los senadores Ubéimar Delgado Blandón y CarlosCárdenas Ortiz, y los representantes Óscar de Jesús Marín y Carlos Alberto Zuluaga Díaz,presentaron informe sobre las objeciones gubernamentales al proyecto de ley, en el quesolicitaron su rechazo.

3.14. El anterior informe fue considerado y aprobado por las Plenarias del Senado de laRepública y de la Cámara de Representantes el 27 de abril y 11 de mayo de 2010,respectivamente, como consta en los informes de sustanciación presentados por los SecretariosGenerales de ambas células legislativas.[14]

En relación con los anuncios para votación, estos fueron realizados para el caso de la Cámara deRepresentantes, en la plenaria del 4 de mayo de 2010, según consta en el Acta número 238 de esafecha. En lo que respecta al Senado de la República, el anuncio fue llevado a cabo en la sesiónplenaria del 20 de abril de 2010, como consta en el Acta número 47 del mismo día.

3.15. Desestimadas las objeciones por el Congreso de la República, el Presidente del Senado dela República remitió a la Corte el proyecto para que decida sobre su exequibilidad.

4. Objeciones formuladas por el Gobierno Nacional

A través de comunicación del 30 de diciembre de 2009, el Presidente de la República, enconcurrencia con el Ministro de Hacienda y Crédito Público, formuló objeciones deinconstitucionalidad y de inconveniencia al proyecto de ley. En cuanto a la única objeción porinconstitucionalidad, objeto de la competencia de esta Corporación, el Presidente expresó que losartículos 1o y 4o de la iniciativa desconocían lo previsto en el artículo 151 C.P. Ello debido a quese trataba de normas que modificaban disposiciones de la Ley 617 de 2000, previsión denaturaleza orgánica y que, a pesar de ello, no habían cumplido con los requisitos deprocedimiento legislativo exigidos a la normatividad de ese carácter.

Fundado en las consideraciones expresadas por la Corte en la sentencia C-337/93 (M.P.Vladimiro Naranjo Mesa), el Gobierno sostiene que “[c]omo puede observarse, lamodificación o derogación de normas orgánicas por medio de normas ordinarias, deviene

en la inconstitucionalidad de estas últimas por contravención de la superioridad jerárquicade las primeras previstas en el artículo 151 de la Constitución Política. Es así, como nospermitimos recalcar que se presenta una inconstitucionalidad al modificar la Ley 617 de2000, particularmente sus artículos 8 y 11, ya que por disposición de la misma, se señalaque estos artículos son de naturaleza orgánica. Al tener el carácter de ley orgánica, tienenmayor jerarquía que las normas ordinarias, como es el caso del presente proyecto de ley,con lo que se estaría quebrantando el artículo 151 de la Constitución Política”

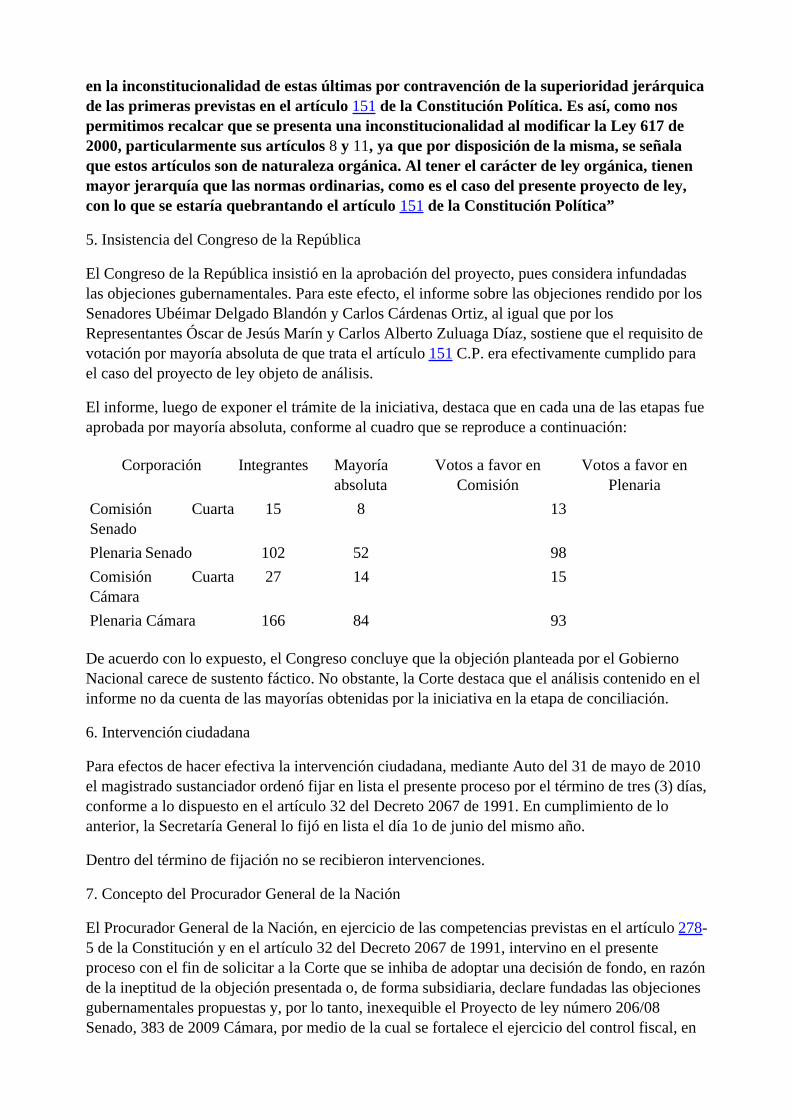

5. Insistencia del Congreso de la República

El Congreso de la República insistió en la aprobación del proyecto, pues considera infundadaslas objeciones gubernamentales. Para este efecto, el informe sobre las objeciones rendido por losSenadores Ubéimar Delgado Blandón y Carlos Cárdenas Ortiz, al igual que por losRepresentantes Óscar de Jesús Marín y Carlos Alberto Zuluaga Díaz, sostiene que el requisito devotación por mayoría absoluta de que trata el artículo 151 C.P. era efectivamente cumplido parael caso del proyecto de ley objeto de análisis.

El informe, luego de exponer el trámite de la iniciativa, destaca que en cada una de las etapas fueaprobada por mayoría absoluta, conforme al cuadro que se reproduce a continuación:

Corporación Integrantes Mayoríaabsoluta

Votos a favor enComisión

Votos a favor enPlenaria

Comisión CuartaSenado

15 8 13

Plenaria Senado 102 52 98

Comisión CuartaCámara

27 14 15

Plenaria Cámara 166 84 93

De acuerdo con lo expuesto, el Congreso concluye que la objeción planteada por el GobiernoNacional carece de sustento fáctico. No obstante, la Corte destaca que el análisis contenido en elinforme no da cuenta de las mayorías obtenidas por la iniciativa en la etapa de conciliación.

6. Intervención ciudadana

Para efectos de hacer efectiva la intervención ciudadana, mediante Auto del 31 de mayo de 2010el magistrado sustanciador ordenó fijar en lista el presente proceso por el término de tres (3) días,conforme a lo dispuesto en el artículo 32 del Decreto 2067 de 1991. En cumplimiento de loanterior, la Secretaría General lo fijó en lista el día 1o de junio del mismo año.

Dentro del término de fijación no se recibieron intervenciones.

7. Concepto del Procurador General de la Nación

El Procurador General de la Nación, en ejercicio de las competencias previstas en el artículo 278-5 de la Constitución y en el artículo 32 del Decreto 2067 de 1991, intervino en el presenteproceso con el fin de solicitar a la Corte que se inhiba de adoptar una decisión de fondo, en razónde la ineptitud de la objeción presentada o, de forma subsidiaria, declare fundadas las objecionesgubernamentales propuestas y, por lo tanto, inexequible el Proyecto de ley número 206/08Senado, 383 de 2009 Cámara, por medio de la cual se fortalece el ejercicio del control fiscal, en

su integridad.

Para el Ministerio Público, la objeción planteada por el Gobierno Nacional no expresa lasrazones que sustentan la vulneración del artículo 151 C.P., conforme lo ordena el artículo 2o delDecreto 2067 de 1991. Esto se evidencia en la medida en que el Presidente deja de demostrar, através de la identificación del debate específico dentro del trámite legislativo, que la aprobacióndel proyecto de ley se haya hecho con votación inferior a la absoluta requerida, con la indicaciónexpresa del número de votos con que fue aprobada la norma cuestionada y el mínimo de votaciónexigida. Empero, esos argumentos no fueron expuestos por la objeción, lo que impide identificarun cargo de inconstitucionalidad definido.

Sin embargo, la Vista Fiscal sostiene que en caso que la Corte considera que ese cargo síconcurre, las objeciones resultan fundadas. Las normas acusadas versan sobre asuntos de carácterpresupuestal, aplicables a las contralorías territoriales, lo que implica que tengan naturalezaorgánica, debiéndose cumplir con los requisitos previstos en el artículo 151 C.P. Esascondiciones no se cumplen para el caso particular de la aprobación del informe de las comisionesaccidentales de conciliación. Para el caso del Senado y conforme lo que se verifica en el Acta dePlenaria 26 del 14 de diciembre de 2009, publicada en la Gaceta del Congreso 26 de 2010, elinforme fue aprobado por un total de 61 votos. Respecto a la Cámara de Representantes y segúnlo señalado en el Acta de Plenaria 225 del 10 de diciembre de 2009, publicada en la Gaceta delCongreso 66 de 2010, el informe contó con 75 votos favorables, esto es, menos del mínimo de84 exigido.

El Procurador General resalta que los artículos 161 C.P. y 189 de la Ley 5ª de 1992 - Reglamentodel Congreso, otorgan a la aprobación del informe de conciliación el carácter de repetición elsegundo debate, lo que implica que la exigencia de mayoría absoluta prevista para el proyecto deley orgánica también resulte aplicable a esa instancia del trámite. Como se observa, ese requisitono fue cumplido en caso particular de la plenaria de la Cámara de Representantes, lo que afectala exequibilidad del procedimiento legislativo.

II. TRÁMITE SURTIDO ANTE LA CORTE

Una vez recibido el expediente en esta Corporación y ante la necesidad de contar con elementosde juicio sobre el trámite legislativo de las objeciones gubernamentales, el MagistradoSustanciador solicitó a los Secretarios Generales de las Cámaras que enviaran la informaciónpertinente. Dichos funcionarios indicaron que las actas en que constaba el trámite de lasobjeciones, en especial en las que se hizo el anuncio previo y se procedió a la discusión yvotación del informe de objeciones, no habían sido publicadas en la Gaceta del Congreso.

Visto lo anterior y habida consideración del carácter imprescindible de este material probatoriopara resolver acerca de la constitucionalidad del asunto de la referencia, la Sala Plena, a través deAuto 123 del 16 de junio de 2010, se abstuvo de decidir hasta tanto fueran allegados losdocumentos mencionados y el magistrado sustanciador verificara que las pruebas se aportarondebidamente.

En cumplimiento de lo ordenado por la Corte, se recibieron las Gacetas del Congresocorrespondientes, por lo que el Magistrado Sustanciador, mediante auto del 23 de agosto de2010, ordenó continuar con el trámite de revisión de constitucionalidad de las objecionesgubernamentales.

III. CONSIDERACIONES DE LA CORTE CONSTITUCIONAL Y FUNDAMENTOS DE LA

DECISIÓN

1. Competencia

Conforme a lo dispuesto por los artículos 167, inciso 4 y 241, numeral 8 de la Carta Política, laCorte Constitucional es competente para decidir definitivamente sobre la constitucionalidad delas normas objetadas por el Gobierno Nacional.

2. El término para formular las objeciones y su trámite en el Congreso de la República

2.1. El artículo 166 C. P. establece reglas precisas en relación con los términos para ladevolución con objeciones, por parte del Ejecutivo, de los proyectos de ley aprobados por elCongreso. Al respecto, la norma constitucional señala que el Gobierno dispone de seis días paradevolver con objeciones cualquier proyecto de ley cuando el mismo no conste de más de veinteartículos. El término se extiende a diez días cuando el proyecto contenga de veintiuno acincuenta artículos; y hasta veinte días en el caso que sean más de cincuenta artículos.Adicionalmente, la disposición en comento prevé que si transcurridos los términos indicados, elEjecutivo no hubiere devuelto el proyecto con objeciones, el Presidente deberá sancionarlo ypromulgarlo. Por último, debe tenerse en cuenta que al tenor de la jurisprudenciaconstitucional,[15] los términos en comento constan de días hábiles y completos, de forma que sucontabilización debe realizarse a partir del día siguiente a aquel en que el proyecto fue recibidopara la correspondiente sanción presidencial.

En el presente caso se advierte que mediante oficio del 16 de diciembre de 2009, recibido en elDepartamento Administrativo de la Presidencia de la República el día 21, el Secretario Generaldel Senado de la República remitió el proyecto de ley al Presidente de la República para susanción. Del mismo modo, el proyecto de ley fue devuelto con objeciones deinconstitucionalidad, el 30 de diciembre de 2009, documento radicado en el Congreso el mismodía.

Si se tiene en cuenta que el proyecto de ley contiene seis artículos, motivo por el cual el términoaplicable era el de seis días, las objeciones fueron presentadas dentro del plazo previsto en laCarta Política.

2.2. Una vez devuelto el proyecto de ley con objeciones, se presentó ponencia conjunta derechazo a las mismas e insistencia en el proyecto, la cual fue considerada y aprobada por lasPlenarias de la Cámara de Representantes y del Senado de la República.

2.2.1. Para el caso específico del Senado de la República, el informe de objecionespresidenciales fue publicado en la Gaceta del Congreso número 119 del 15 de abril de2010.[16] Del mismo modo, el Secretario General de esa corporación, a través de informe desustanciación del 30 de abril de 2010, estableció que “En sesión Plenaria del honorable.Senado de la República del día Martes veintisiete (27) de Abril del dos mil diez (2010), fueconsiderado y aprobado el Informe de la Comisión Accidental para estudio de lasobjeciones por Inconstitucionalidad e Inconveniencia presentadas por el Ejecutivo alProyecto de Ley número 206 de 2008 Senado 383 de 2009 Cámara, “por medio de la cual sefortalece el ejercicio del control fiscal”. Informe suscrito por los honorables Senadores:Ubéimar Delgado Blandón y Carlos Cárdenas Ortiz (…) La constancia de consideración yaprobación de este Informe de Comisión Accidental para estudio de Objeciones, seencuentra señalada en el Acta número 34 del día 27 de abril de 2010, previo anuncio ensesión Plenaria el día 20 de Abril del mismo año, Acta número. 33.”[17]

En relación con el anuncio previo, en el Acta número 33, correspondiente a la sesiónplenaria del Senado celebrada el 20 de abril de 2010, publicada en la Gaceta del Congreso252 del 24 de mayo de 2010 se lee lo siguiente:

“Por instrucciones de la Presidencia y de conformidad con el Acto Legislativo 01 de 2003,por Secretaría se anuncian los proyectos que se discutirán y aprobarán en la próximasesión.

Sí señor Presidente, los proyectos para debatir y votar en la siguiente sesión, son lossiguientes:

Con informe de objeciones

-- Proyecto de Ley número 206 de 2008 Senado, 383 de 2009 Cámara, por medio de la cualse fortalece el ejercicio del control fiscal.”[18]

Del mismo modo, al finalizar la sesión, en la misma Acta se anota:

“La Presidencia manifiesta que no hay quórum para decidir, por lo tanto siendo las 7:509.m., levanta la sesión y convoca para el martes, 27 de abril de 2010, a las 3:00 p.m.”[19]

Así, en el Acta número 34, correspondiente a la sesión plenaria del Senado del 27 de abrilde 2009, publicada en la Gaceta del Congreso 254 del 24 de mayo de 2010, se observa que elinforme fue sometido a discusión y posterior aprobación por votación nominal de 55 votosfavorables y 2 desfavorables.[20]

Según lo expuesto, la Sala concluye que el procedimiento legislativo de consideración yaprobación del informe de objeciones gubernamentales, para el caso del Senado de laRepública, llena los requisitos constitucionales previstos para el efecto. Lo anterior en tanto(i) se cumplió con el deber de publicidad, en la medida que el informe fue publicado en laGaceta del Congreso antes de la iniciación del debate (Artículo 157, Ley 5ª de 1992); (ii) elanuncio de que trata el inciso final del artículo 160 C.P. se efectuó en la sesióninmediatamente anterior en la que se llevó a cabo la discusión y votación del informe ypara una fecha determinada en la que efectivamente se aprobó la iniciativa; y (iii) laaprobación del informe de objeciones contó con la mayoría prevista en el artículo 167 C. P.tal y como lo manifestó el Secretario General del Senado y se observa de la lectura del actade la plenaria correspondiente. De igual modo, el voto de los senadores fue nominal ypúblico, como lo ordena el artículo 133 C.P., modificado por el artículo 5o del ActoLegislativo 1o de 2009.

2.2.2. En lo que tiene que ver con la Cámara de Representantes, el informe de objecionespresidenciales fue publicado en la Gaceta del Congreso N.o 120 del 16 de abril de 2010.[21]

De otro lado, el Secretario General de la Cámara de Representantes, a través decertificación del 2 de junio de 2010, con destino a la Corte, hizo constar que “en SesiónPlenaria de la H. Cámara de Representantes del día 11 de mayo de 2010, a la cual sehicieron presentes cuarenta y un (141) (sic) Honorables Representantes; fue considerado yaprobado en votación nominal y con el quórum constitucional requerido el Informa deObjeciones Presidenciales del Proyecto de Ley N.o 206/08 Senado - 383/2009 Cámara “pormedio la cual se fortalece el control fiscal” de la siguiente manera: Por el Sí: 86, por el No:3. (…) según consta en el Acta de Sesión Plenaria No 239 de la misma fecha (…) el Proyecto

de Ley en comento fue anunciado previamente a la votación en Plenaria el día 4 de mayo de2010, según consta en el Acta de Plenaria 238 de la misma fecha”.[22]

El Acta de Plenaria número 238 del 4 de mayo de 2010 fue publicada en la Gaceta delCongreso 299 del 4 de junio de 2009. Así, en lo que tiene que ver con el anuncio de ladiscusión y votación del informe de objeciones, se señaló lo siguiente:

“La Secretaría General informa, doctora Flor Marina Daza:

Señor Presidente, se anuncian los siguientes proyectos para la sesión plenaria del díamartes, 11 de mayo, o para la siguiente sesión en la cual se debatan proyectos de ley o actoslegislativos, según el Acto Legislativo 01 de julio 3 de 2003, en su artículo 8o.

(…)

Informes de objeciones presidenciales

Proyecto de ley 383 de 2009 Cámara, 206 de 2008 Senado, por medio de la cual se fortaleceel ejercicio del control fiscal.”[23]

Respecto a la discusión y aprobación del informe de objeciones, se tiene que este trámite fueverificado en la sesión plenaria del 11 de mayo de 2010, contenida en el Acta N.o 239 de lamisma fecha, publicada en la Gaceta del Congreso 344 del 15 de junio de 2010. De la lectura dela misma la Corte concluye que la iniciativa fue debidamente aprobada, a través de votaciónnominal de 86 votos a favor y 3 en contra, como también se expresa en la certificación expedidapor el Secretario General de la Cámara de Representantes.[24]

Por último, para el caso del anuncio previo y su relación con la publicación del informe deobjeciones gubernamentales ante la plenaria de la Cámara, son por completo aplicables lasconsideraciones realizadas en el fundamento jurídico anterior, respecto del trámite análogo en elSenado de la República, razones que justifican la constitucionalidad de dicha publicación frente alo preceptuado en el artículo 157-1 C.P.

Según lo expuesto, la Sala advierte que para el caso de la Cámara de Representantes estánigualmente cumplidos los requisitos que impone la Carta Política para el trámite objeto deanálisis. Así, (i) se cumplió con el requisito de publicidad, en la medida en que el informefue publicado en la Gaceta del Congreso antes de la iniciación del debate (Artículo 157, Ley5ª de 1992); (ii) el anuncio de que trata el inciso final del artículo 160 C.P. se efectuó en lasesión inmediatamente anterior en la que se llevó a cabo la discusión y votación delinforme, verificándose la votación en la fecha determinada de anuncio; y (iii) la aprobacióndel informe de objeciones contó con las mayorías constitucionales exigidas, habida cuentala certificación realizada por el Secretario General y el procedimiento desarrollado durantela sesión plenaria respectiva, al cual se hizo alusión. Además, el voto de los Representantesfue nominal y público, conforme lo dispone el artículo 133 C. P., modificado por el artículo5o del Acto Legislativo 1o de 2009.

De esta manera, se demuestra que el Congreso de la República se pronunció sobre las objecionesgubernamentales dentro del término máximo de dos legislaturas y, adicionalmente, cumplió conlas exigencias constitucionales para la discusión y aprobación del informe de objeciones. Por lotanto, superado el análisis por su aspecto formal, pasa la Corte a analizar la materia de fondo.

3. Examen material de las objeciones

3.1. El contenido del proyecto de ley objetado

El Proyecto de ley número 206 de 2008 Senado, 383 de 2009 Cámara, tiene por objeto principalel fortalecimiento de las contralorías territoriales, a través de ajustes normativos dirigidos aaumentar los aportes presupuestales para su funcionamiento, reformas que en parte estándirigidas a reformular aspectos regulados por la Ley 617 de 2000. La exposición de motivos deesta iniciativa legislativa señala que el objeto del proyecto es responder a las medidas dereestructuración aplicadas a las contralorías territoriales por parte de la Ley 617 de 2000, que encriterio del Congreso involucró el debilitamiento de las competencias y funcionamiento de dichasinstancias de control fiscal, en especial la disminución de sus fuentes de financiamiento. A esterespecto, la mencionada justificación del proyecto de ley expresa:

“En Colombia se ha venido adelantando un proceso de reestructuración administrativa en toda laestructura del Estado; en virtud del mismo las Contralorías Territoriales fueron sometidas a unaprofunda reestructuración en virtud de la entrada en vigencia de la Ley 617 de 2000; desde esemomento a la fecha se han reducido de forma constante sus presupuestos y las plantas depersonal, aspectos que sin lugar a dudas han arrojado resultados drásticos en cambios de tipoestructural, administrativo y funcional, disminuyendo el potencial de maniobra en cumplimientode la misión institucional; más si se tiene en cuenta que en todos los entes territoriales se haincrementado el número de sujetos a vigilar y los presupuestos a auditar.

Es el momento oportuno de fortalecer el control fiscal territorial aplicando diferentes controles,como el financiero, de legalidad, de gestión y de resultados, ejerciendo un control fiscal bajo losprincipios de eficiencia, eficacia, economía, equidad y valoración de costos ambientales, quepermita mostrar además resultados en la recuperación del patrimonio público que haya sidodesviado y de igual forma se garantice a la sociedad una adecuada utilización de los recursospúblicos.

Con este proyecto de ley se pretende que los presupuestos de las Contralorías Territoriales esténdeterminados por un porcentaje específico de los Ingresos Corrientes de Libre Destino de losdepartamentos, municipios o distrito según sea el caso.

El artículo 11 de la Ley 617 de 2000 sujeta el crecimiento del gasto de las contralorías al índicede inflación fijado por el Banco de la República, lo que ha llevado a la reducción drástica de suspresupuestos con relación al costo de inflación.”[25]

Con el fin de cumplir este propósito, el proyecto de ley ofrece distintas disposicionesrelacionadas con (i) la fijación de previsiones sobre el progresivo ajuste de gastos de lascontralorías territoriales, señalado en el artículo 9o de la Ley 617 de 2000, en especialaquellas que obligan a que la cuota de fiscalización prevista en la norma orgánica seadicione a los presupuestos de las citadas contralorías (Artículo 1o); (ii) la definición dellímite de gastos para el cálculo presupuestal de las contralorías municipales y distritales, deacuerdo con la categoría del distrito o municipio (Artículo 2o); (iii) el establecimiento dereglas para el cálculo de la cuota de fiscalización a cargo de las entidades descentralizadasdel orden distrital y municipal, al igual que la fijación de la regla para definir elcrecimiento de los gastos de las contralorías municipales y distritales a partir de la vigenciafiscal 2011 (Artículo 2o, parágrafo); (iv) el mandato a las entidades territoriales paraasumir con cargo a sus propios presupuestos el pago de las conciliaciones, condenas,

indemnizaciones y cualquier otra forma de resolución de conflictos de la contralorías, sinque ello afecte el límite de gastos de funcionamiento de esta (Artículo 3o); (v) la obligaciónque las contralorías departamentales destinen al menos el 2% de su presupuesto para lacapacitación de sus funcionarios y sujetos de control (Artículo 4o); (vi) la ausencia deaplicación de las normas del proyecto de ley a la Contraloría Distrital de Bogotá (Artículo5o); y (vii) la regla sobre vigencia de la ley a partir de su publicación y la derogatoria detodas las normas que le sean contrarias (Artículo 6o).

3.2. Problema jurídico y metodología de la decisión

De acuerdo con los antecedentes expuestos en precedencia y el contenido de las objecionespropuestas, el problema jurídico que ofrece el asunto de la referencia tiene dos nivelesdiferenciados. En primer lugar, debe resolverse si las normas acusadas constituyenmodificaciones de la legislación orgánica sobre presupuesto. En caso que la respuesta a esteinterrogante sea afirmativa, deberá determinarse si el trámite de las normas acusadas cumplió conlos requisitos particulares previstos en la Constitución, en especial las mayorías de que trata elartículo 151 C.P.

Para resolver estos tópicos, la Corte adoptará la siguiente metodología: A manera de asuntopreliminar y en atención de los cuestionamientos planteados por el Procurador General, la Saladeterminará si la objeción planteada cumple los requisitos para que adoptar una decisión defondo. Luego, en caso de que esta etapa se supere satisfactoriamente, la Corte explicará elcontenido y alcance del requisito de trámite previsto para las leyes orgánicas, enfatizándose en elcaso particular de las normas de esa índole en materia de presupuesto, a fin de identificar lasreglas jurisprudenciales que permitan resolver el segundo de los problemas jurídicos propuestos.

3.3. Asunto preliminar. La existencia de objeción gubernamental discernible

El Ministerio Público sostiene que la Corte debe declararse inhibida de adoptar una decisión defondo, puesto que la objeción planteada por el Gobierno Nacional no cumple con los requisitosmínimos predicables del cargo de inconstitucionalidad, explicados por la jurisprudenciaconstitucional. Advierte que los argumentos de la objeción no son suficientes, puesto quedebieron identificar los debates y votaciones particulares dentro del trámite legislativo en que seincumplió con la mayoría exigida para la aprobación de leyes orgánicas.

3.3.1. La jurisprudencia constitucional ha previsto que el requisito previsto en el artículo 2o delDecreto 2067 de 1991, relativo a que las demandas de inconstitucionalidad deben expresar lasrazones que sustentan la inexequibilidad de las normas acusadas, debe interpretarse de maneraque el actor cumpla con una carga argumentativa mínima, la cual se cumple cuando el cargotiene los atributos de claridad, certeza, especificidad, pertinencia y suficiencia.[26]

La claridad de un cargo se predica cuando la demanda contiene una coherencia argumentativa talque permite a la Corte identificar con nitidez el contenido de la censura y su justificación.Aunque merced el carácter público de la acción de inconstitucionalidad no resulta exigible laadopción de una técnica específica, como sí sucede en otros procedimientos judiciales, no porello el demandante se encuentra relevado de presentar las razones que sustentan los cargospropuestos de modo tal que sean plenamente comprensibles.

La certeza de los argumentos de inconstitucionalidad hace referencia a que los cargos se dirijancontra una proposición normativa efectivamente contenida en la disposición acusada y no sobreuna distinta, inferida por el demandante, implícita o que hace parte de normas que no fueron

objeto de demanda. Lo que exige este requisito, entonces, es que el cargo de inconstitucionalidadcuestione un contenido legal verificable a partir de la interpretación del texto acusado.

El requisito de especificidad resulta acreditado cuando la demanda contiene al menos uncargo concreto, de naturaleza constitucional, en contra de las normas que se adviertencontrarias a la Carta Política. Este requisito refiere, en estas condiciones, a que losargumentos expuestos por del demandante sean precisos, ello en el entendido que “el juiciode constitucionalidad se fundamenta en la necesidad de establecer si realmente existe unaoposición objetiva y verificable entre el contenido de la ley y el texto de la ConstituciónPolítica, resultando inadmisible que se deba resolver sobre su inexequibilidad a partir deargumentos “vagos, indeterminados, indirectos, abstractos y globales”[27] que no serelacionan concreta y directamente con las disposiciones que se acusan. Sin duda, estaomisión de concretar la acusación impide que se desarrolle la discusión propia del juicio deconstitucionalidad[28].”[29]

Las razones que sustentan el concepto de la violación son pertinentes en tanto esténconstruidas con base en argumentos de índole constitucional, esto es, fundados “en laapreciación del contenido de una norma Superior que se expone y se enfrenta al preceptodemandado.”[30] En ese sentido, cargos que se sustenten en simples consideraciones legaleso doctrinarias; la interpretación subjetiva de las normas acusadas por parte deldemandante y a partir de su aplicación en un problema particular y concreto; o el análisissobre la conveniencia de las disposiciones consideradas inconstitucionales, entre otrascensuras, incumplen con el requisito de pertinencia del cargo de inconstitucionalidad.

Por último, la condición de suficiencia ha sido definida por la jurisprudencia como lanecesidad que las razones de inconstitucionalidad guarden relación “en primer lugar, conla exposición de todos los elementos de juicio (argumentativos y probatorios) necesariospara iniciar el estudio de constitucionalidad respecto del precepto objeto de reproche; (...)Por otra parte, la suficiencia del razonamiento apela directamente al alcance persuasivo dela demanda, esto es, a la presentación de argumentos que, aunque no logren prime facieconvencer al magistrado de que la norma es contraria a la Constitución, sí despiertan unaduda mínima sobre la constitucionalidad de la norma impugnada, de tal manera que iniciarealmente un proceso dirigido a desvirtuar la presunción de constitucionalidad queampara a toda norma legal y hace necesario un pronunciamiento por parte de la CorteConstitucional.” [31]

3.3.2. La jurisprudencia de esta Corporación no plantea un juicio de plena identidad entrelos requisitos exigidos a los argumentos que sustentan las acciones públicas deinconstitucionalidad y las objeciones gubernamentales, habida cuenta las innegablesdiferencias de estas potestades. En el primer caso, se trata de una actuación ciudadanaderivada del ejercicio de un derecho político, cuya eficacia se garantiza a través de, entreotros instrumentos, la consagración del principio pro actione, que obliga a que el TribunalConstitucional no imponga requisitos injustificados o demás barreras que impidan elacceso a la administración de justicia. En el segundo evento, se está ante el ejercicio porparte del Gobierno de una potestad constitucional, prevista en el artículo 166 C. P., por loque las condiciones para la admisibilidad de las objeciones se derivarían de los límitescompetenciales impuestos por la Carta Política y la ley, al igual que por los principios deigualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad quegobiernan a la función administrativa (Art. 209 C. P.).

A pesar de ello, la Corte ha admitido que la falta de aplicación análoga de los requisitos delcargo de la acción pública a la objeción, no implica que el ejercicio de la competenciagubernamental no esté sujeto a determinadas condiciones argumentativas de índolesustantivo, que permitan a la Corte pronunciarse de fondo sobre la problemática. Elloteniendo en cuenta que el artículo 167 C. P., confiere a esta Corporación la competenciapara pronunciarse sobre las objeciones formuladas por inconstitucionalidad, lo que implicaque el reclamo expresado por el Presidente deba contener un problema constitucionaldiscernible para la Corte, el cual pueda distinguirse de otras controversias de distintanaturaleza jurídica o basadas en razones de inconveniencia. Por ende, la Sala se hainhibido de adoptar decisión de fondo en los casos en que la objeción presidencial no ofreceun problema constitucional, bien porque se concentra en un control de simple legalidad delproyecto de ley o porque los argumentos ofrecidos no apuntan a demostrar laincompatibilidad de la iniciativa con un mandato constitucional concreto, sino a explicar suinconveniencia política, económica o fiscal.[32]

La utilización de los criterios de admisibilidad del cargo de inexequibilidad contenido endemandas de inconstitucionalidad para la evaluación de las objeciones gubernamentales, como seexpone, apenas tiene un carácter indicativo, sin que pueda concluirse válidamente que losrequisitos son aplicables uniformemente en uno y otro caso. Por lo tanto, podrán estas categoríasser utilizadas para dar cuenta de la imposibilidad de adoptar una decisión de fondo, ante lainexistencia de un problema jurídico constitucional identificable. En caso contrario, cuando esacontroversia subsiste en la objeción planteada, un nivel argumentativo de este tipo es suficientepara que la Corte adopte una decisión de fondo.

3.3.3. Con base en las premisas expuestas, la Corte encuentra que la censura planteada porel Gobierno permite identificar un asunto constitucionalmente susceptible de examinarse.En efecto, en la objeción planteada se identifican dos premisas definidas, a saber: (i) quelos artículos cuestionados configuran reformas a la legislación orgánica en materia depresupuesto; y que a pesar de ello; (ii) no fueron aprobados con la mayoría absolutaexigida por el artículo 151 C. P., lo que evidenciaba la inconstitucionalidad del trámitelegislativo.

Aunque el Gobierno no hace explícitos los elementos fácticos que sustentan la acusación, esto es,las votaciones: del proyecto de ley en cada uno de los debates, en todo caso la objeción essuficientemente discernible, al punto que el Congreso de la República, en el informe aprobadopor las Cámaras, presentó argumentos de índole sustantiva para rebatir el cuestionamientopresidencial. Esto es prueba fehaciente de la presencia de un problema jurídico constitucionalque habilita a la Sala para pronunciarse de fondo, conforme a los argumentos que se exponen acontinuación, de acuerdo con la metodología explicada anteriormente.

3.4. Las exigencias del trámite legislativo de las leyes orgánicas

La jurisprudencia constitucional ofrece una doctrina consolidada acerca del papel de las leyesorgánicas en el ordenamiento superior, los requisitos para su expedición y las relaciones de estetipo de normatividad con otros contenidos jurídicos.[33] Por ende, en este apartado se hará unasíntesis de los aspectos más relevantes de dicho precedente, enfatizándose en aquellos asuntosque guardan estrecha relación con los problemas jurídicos que suscita la objeción presidencialestudiada. Para ello, se hará uso de la metodología utilizada por la Corte en la Sentencia C-1042/07 (M. P. Humberto Antonio Sierra Porto), decisión que hace una síntesis comprehensivade la doctrina vigente sobre el mencionado tópico.

El artículo 151 C. P. otorga al Congreso la competencia para expedir leyes orgánicas, “a lascuales estará sujeto el ejercicio de la actividad legislativa”. Estas leyes están dirigidas aestablecer, al tenor de la misma disposición: el Reglamento del Congreso y cada una de lasCámaras; las normas sobre preparación, aprobación y ejecución del presupuesto de rentasy Ley de Apropiaciones y del plan general de desarrollo; y las leyes relativas a la asignaciónde competencias normativas a las entidades territoriales. Sin embargo, este listado no agotalas materias que tienen reserva de ley orgánica, pues dentro de ellas también se encuentran(i) la distribución de competencias entre la Nación y las entidades territoriales (Art. 288 C.P.); (ii) el establecimiento de los requisitos para la formación de nuevos Departamentos(Art. 297 C. P.); (iii) el señalamiento de las condiciones para la conversión de una región enentidad territorial (Art. 307 C. P.); (iv) la determinación de las atribuciones, órganos deadministración y recursos de las regiones, así como la de su participación en el manejo delos ingresos provenientes del Fondo Nacional de Regalías y la definición de los principiospara la adopción de sus respectivos estatutos especiales (Art. 307 C. P.); (v) la adopción deun régimen administrativo y fiscal especial para las áreas metropolitanas; el diseño de losmecanismos que garanticen la adecuada participación de las respectivas autoridadesmunicipales en sus órganos de administración; y el señalamiento de la forma en que sehabrán de convocar y realizar las consultas populares para decidir la vinculación de losmunicipios que las constituyen (Art. 319 C. P.); y (vi) la fijación de las condiciones para laconformación de las entidades territoriales indígenas (Art. 329 C. P.).[34]

La doctrina constitucional sobre la incidencia de las leyes orgánicas ha sido asumida medianteniveles de análisis diferenciados, referidos al carácter instrumental que cumple dichanormatividad en la actividad de legislación ordinaria del Congreso; la relación entre las leyesorgánicas y las demás disposiciones jurídicas, en especial las leyes ordinarias; los requisitos deprocedimiento legislativo aplicable a las normas orgánicas; y las particularidades de la acciónpública de inconstitucionalidad contra estas disposiciones; especialmente frente a su caducidad.

3.4.1. En cuanto al primer aspecto, la jurisprudencia ha establecido que el carácter instrumentalde las leyes orgánicas se deriva del mandato constitucional previsto en el artículo 151 C. P.,según el cual la actividad legislativa está sujeta a dichas normas, lo que implica que conformanun parámetro para su expedición. En otras palabras, las normas orgánicas guían el trabajocongresional ordinario, cuando este está destinado a regular las materias que la Constitución haprecisado como sometidas a la reserva de dicha normativa. Por lo tanto, para el caso particular delos tópicos en los que la Carta ha previsto la ley orgánica, puede válidamente el Congresoregular, mediante leyes ordinarias, la temática respectiva, siempre y cuando esa regulación semuestre compatible con la normatividad orgánica aplicable en cada evento.

Como lo ha señalado el precedente en comento, el carácter instrumental predicable de lasleyes orgánicas demuestra la intención del constituyente de flexibilizar ciertas materias, demodo que la Constitución fije los aspectos básicos de la materia a regular, delegue en ellegislador orgánico la fijación del régimen general de la misma y someta la regulaciónordinaria al cumplimiento de los parámetros previstos tanto en la Constitución como en lanorma orgánica. A este respecto se ha pronunciado la jurisprudencia, al indicar que “... lavoluntad del constituyente fue aquella de flexibilizar el tema, dejando simplementesentadas las bases para avanzar en la construcción de un modelo de Estado, laborinconclusa en la cual las leyes orgánicas están llamadas a cumplir un papel protagónico, entanto que marcos normativos generales a los cuales debe ajustarse la futura actividad

legislativa en la materia, caracterizada, a su vez, por un grado mayor de precisión yconcreción. De tal suerte que, en nuestro sistema de fuentes, la ley orgánica está llamada aestablecer, de manera general, las pautas para que el legislador ordinario desarrolle, afuturo, determinados temas, con lo cual no puede caracterizarse por entrar en los detalles yprecisiones, por cuanto, de esta manera, se estaría petrificando el ejercicio de la actividadlegislativa y vaciando de contenido las competencias del legislador ordinario. Se trata, enconsecuencia, de una ley de trámites “sobre la legislación”.”[35] Esto es enteramentecompatible con lo expresado por la Corte en sus primeras sentencias sobre el contenido yalcance de la legislación orgánica, al considerar que “la norma constitucional es creadorade situaciones jurídicas, sin tener carácter aplicativo sin ninguna juridicidad anterior, alpaso que la ley orgánica sí aplica una norma superior –la constitucional– y crea, a la vez,condiciones a las cuales estará sujeta el ejercicio de la actividad legislativa”.[36]

A su vez, el mismo precedente señala que junto con la función instrumental, las normasorgánicas tienen por objeto complementar las disposiciones constitucionales, mediantedisposiciones que si bien tienen una vocación de permanencia mayor que los de lalegislación ordinaria, pueden ser modificadas a través de mecanismos más simples yexpeditos que la reforma constitucional. La Constitución, en este orden de ideas, estáinteresada en que la regulación ordinaria de determinadas materias tengan un parámetrode control intermedio, que sin estar sometido a la rigidez propia de la norma superior,logre una estabilidad tal que sirva de marco de referencia definido. Así, la Corte haindicado que “[e]n lo que concierne a la función de complemento de determinadospostulados constitucionales, se tiene que las leyes orgánicas han sido entendidas comotextos normativos que están llamados a desarrollar la constitución misma sobredeterminados temas; es decir, como un instrumento encaminado a evitar que el textoconstitucional sea constantemente reformado; precisamente, en el entendido de que laCarta Política debe limitarse a plasmar unos principios fundamentales, unos acuerdospolíticos esenciales con convocación de permanencia, sobre los cuales se estructuran lasrelaciones entre el Estado y la sociedad civil, dejando al legislador orgánico la tarea dedesarrollarlos, en función de situaciones meramente contingentes”.[37]

3.4.2. En lo que respecta a la relación de las normas orgánicas con otras disposiciones queintegran el ordenamiento, la jurisprudencia distingue entre relación jerárquica ycompetencial. La primera se explica en la previsión constitucional del artículo 151 C. P.,que subordina la actividad legislativa a las leyes orgánicas, de lo cual se colige que existeuna relación jerárquica entre estas y las leyes ordinarias, de modo que su contradicciónafecta la validez de la norma inferior, en tanto desconoce el precepto que le sirve deparámetro. Esto no implica, por supuesto, que la norma orgánica tenga la misma jerarquíanormativa de la Constitución,[38] sino que es la misma Carta Política la que le otorga esecarácter intermedio, superior a la legislación ordinaria, que permite adelantar el juicio devalidez descrito. Para la Corte, “[d]esde luego una ley orgánica es de naturaleza jerárquicasuperior a las demás leyes que versen sobre el mismo contenido material, ya que estasdeben ajustarse a lo que organiza aquella. Pero, propiamente hablando, la ley orgánica notiene el rango de norma constitucional, porque no está constituyendo sino organizando loya constituido por la norma de normas, que es, únicamente, el Estatuto Fundamental. Laley orgánica no es el primer fundamento jurídico, sino una pauta a seguir en determinadasmaterias preestablecidas, no por ella misma, sino por la constitución. Así la normaconstitucional es creadora de situaciones jurídicas, sin tener carácter aplicativo sin ningunajuridicidad anterior, al paso que la ley orgánica sí aplica una norma superior –la

constitucional– y crea, a la vez, condiciones a las cuales estará sujeto el ejercicio de laactividad legislativa; ahora bien, la ley orgánica ocupa tanto desde el punto de vistamaterial, como del formal un nivel superior respecto de las leyes que traten de la mismamateria; es así como la Carta misma estatuye que el ejercicio de la actividad legislativaestará sujeto a lo establecido por las leyes orgánicas (art. 151)”. [39]

Esta relación jerárquica formal también trae una consecuencia de índole lógica. En tanto lanorma orgánica sirve de parámetro de validez de la legislación ordinaria, solo podrá sermodificada, adicionada o derogada mediante otra norma orgánica y que por disposicionesinferiores, como las leyes ordinarias. En palabras de la Corte, “... en el tema de las leyesorgánicas, la aplicación del principio jerárquico implica afirmar que, en razón de suespecial caracterización constitucional, aquella ocupa un lugar superior a aquel de las leyesordinarias. De allí que la ley ordinaria no podría entrar a modificar o derogar ningúnaspecto contenido en la ley orgánica, por cuanto se estaría oponiendo o contrariando losdictados de una norma jurídica ubicada en un plano superior.”[40]

A su vez, el criterio competencial refiere a que la Constitución ha previsto quedeterminadas materias, descritas en aparte anterior de esta sentencia, tienen reserva de leyorgánica, lo que implica que no pueden regularse a través de normas de distintanaturaleza, como leyes ordinarias. La Corte ha precisado que la reserva de ley orgánicadebe analizarse de manera estricta, puesto que (i) los tópicos objeto de la misma han sidodefinidos expresa y taxativamente por la Carta; y (ii) una visión extendida de la reservallevaría al vaciamiento de la competencia del legislador ordinario, lo que tendría efectosconcretos en la vigencia del principio democrático representativo. Ello habidaconsideración que la reserva de ley orgánica configura una limitación a la competenciaconstitucional del legislador ordinario. Para la Corte, “[l]as materias de reservaconstitucional de ley orgánica constituyen el elemento trascendental para definir eidentificar este tipo especial de leyes. Así mismo, la aprobación de leyes orgánicasconstituye una excepción a la cláusula general del legislador ordinario. En este sentido, lareserva de ley orgánica exige una determinación específica; en la Constitución Política ysus alcances materiales son restrictivos en su interpretación. ¦Según lo expresado por estaCorporación, “Debe realizarse un cuidadoso examen de las limitaciones contenidas en laley orgánica, pues, 'una interpretación laxa del ámbito reservado al legislador orgánico –oestatutario–, podría terminar por vaciar de competencia al legislador ordinario y restringirostensiblemente el principio democrático'. La duda en el caso de si una determinadamateria tiene reserva de ley orgánica o no, debe resolverse a favor del legislador ordinario,por dos razones fundamentales: la cláusula general de competencia del legislador y por laslimitaciones de las leyes orgánicas constituyen un límite al proceso democrático”.[41]”[42]

Acerca del criterio competencial la Corte ha realizado dos precisiones importantes. Enprimer término, prevé que “los conflictos que puedan originarse entre normas orgánicas yordinarias radican en que las leyes orgánicas pueden referirse a temas ordinarios, porconexidad; a su vez, las leyes ordinarias pueden hacerlo a las orgánicas, pero no regularmaterias de reserva orgánica. En otras palabras, se pueden presentar dos variedades deconflictos entre la ley ordinaria y la orgánica, a saber: el primero consiste en laextralimitación de la ley orgánica, de manera que entre a regular materias que nocorresponden estrictamente a aquellas que señala el artículo 151 Superior; el segundo sepresenta cuando la ley ordinaria entra a regular materias propias de la ley orgánica, o queestán contenidas en este tipo de ley.”[43] En segundo lugar, precisa que no se contrapone a

la Constitución que una sola ley verse sobre asuntos materia de reserva de ley orgánica ytópicos adscritos al legislador ordinario, siempre y cuando se acrediten condicionesrelativas a (i) el respeto al principio de unidad de materia; (ii) el cumplimiento de losprincipios constitucionales generales que regulan el proceso legislativo; (iii) la aplicacióndel criterio de especialidad en la reserva de ley orgánica, el cual permita la coexistencia decoexistir temas de leyes orgánicas, siempre y cuando exista conexidad razonable entre ellosy no se presente una separación rígida en los temas regulados; y (iv) que la aprobación delas materias de ley orgánica se haga en cumplimiento de los requisitos especialesconsagrados en el artículo 151 C. P.[44]

3.4.3. La vocación de permanencia, jerarquía normativa y conformación como parámetro para elcontrol de constitucionalidad de las leyes ordinarias, justifican que la Constitución impongarequisitos formales para la aprobación de las normas orgánicas más estrictos que para lospreceptos de rango inferior. Así, conforme lo regulado en el artículo 151 C. P., al trámite dedichas normas se aplican las reglas propias del procedimiento legislativo ordinario, salvo en loque corresponde a las mayorías para aprobar la iniciativa, exigiéndose que tenga carácterabsoluto.

3.4.4. Finalmente, en lo que respecta a la caducidad de la acción pública deinconstitucionalidad por violación de la reserva de ley orgánica, la jurisprudencia haconsiderado que dicha infracción no configura un simple yerro formal de procedimientolegislativo, susceptible de subsanación por el paso del tiempo, sino que afectamaterialmente la norma atacada. Ello en el entendido que la superioridad jerárquica y laconformación como parámetro de control de constitucionalidad predicable de las normasorgánicas, obliga a que tales preceptos hayan cumplido con los requisitos constitucionalesque le son exigibles, a fin que sean aptas para cumplir el especial rol que la Carta Políticales confiere. Desde esta perspectiva, este Tribunal ha estipulado que “un análisis másdetenido muestra que el desconocimiento de la reserva de ley orgánica no constituye unvicio puramente formal, puesto que tiene que ver con el contenido material de la normaacusada. La situación es en este aspecto idéntica a la violación de la regla de la unidad demateria (C. P., art. 158), que esta Corporación ya ha reconocido como un vicio material queno caduca (...) la violación de la reserva de ley orgánica implica precisamente que elCongreso no tiene la autorización constitucional –esto es, carece de competencia y delegitimidad– para utilizar la forma de la ley ordinaria para materias que la Carta haatribuido a la forma de la ley orgánica. Estamos pues en presencia de un vicio decompetencia que, como esta Corporación ya lo ha señalado en anteriores decisiones, no esde forma sino material”.[45]

3.5. Las normas orgánicas en materia presupuestal. Las adiciones introducidas por la Ley 617 de2000

3.5.1. El artículo 151 C. P. dispone que una de las materias objeto de reserva de ley orgánica sonlas normas sobre preparación, aprobación y ejecución del presupuesto de rentas y ley deapropiaciones. Esta regulación, denominada comúnmente Ley Orgánica de Presupuesto (enadelante LOP), está compilada en el Decreto 111 de 1996, que reúne las disposiciones de lasLeyes 38/89, 179/94 y 225/95, previsión que a la vez ha sido adicionada por algunas reglascontenidas, entre otras normas, en las Leyes 617/00 y 819/03. La finalidad de esta normatividad,como se deriva de la definición constitucional, es la de fijar las reglas generales a la que deberásometerse el Gobierno Nacional y el Congreso en la formulación y aprobación de las leyes

ordinarias anuales de presupuesto y gastos, al igual que para la estipulación de reglas sobre laprogramación, aprobación, modificación y ejecución de los presupuestos de la Nación, de lasentidades territoriales y de los entes descentralizados de cualquier nivel administrativo, y sucoordinación con el plan nacional de desarrollo, así como también la capacidad de losorganismos y entidades estatales para contratar.

El carácter ordenador de la LOP se deriva de las disposiciones constitucionales quesubordinan a sus contenidos la regulación presupuestal y del gasto público. En ese sentido,la contradicción entre las normas ordinarias y la regulación orgánica deviene en lainconstitucionalidad de aquellas, al desconocer los mandatos superiores que prevén larelación jerárquico-normativa descrita. Sobre el particular, la Corte ha resaltado que “porsu trascendencia e importancia para el cumplimiento de las funciones estatales y para larealización misma de los objetivos del Estado Social de Derecho, la elaboración y ejecucióndel presupuesto está supeditada al cumplimiento de claras directrices y condicionamientossuperiores, así como de una serie de principios establecidos tanto en la Constitución comoen la Ley Orgánica de Presupuesto, cuya aplicación garantiza una adecuada y legítimapolítica presupuestal[46].” [47].

3.5.2. Para la solución del asunto propuesto, interesa centrarse en las adiciones que la Ley617/00 introdujo a la LOP. En efecto, la citada ley configura una normatividad con variospropósitos, entre ellos adicionar las reglas orgánicas sobre presupuesto. Ello se evidenciade la lectura del artículo 95 ejusdem, disposición que asigna el carácter de normasorgánicas de presupuesto a los artículos 3o, 4o, 5o, 6o, 7o, 8o, 9o, 10, 11, 13, 14, 52, 53, 54,55, 56, 89, 91, 92 y 93 de la misma Ley 617/00.

La Corte Constitucional, en la Sentencia C-540/01 (M. P. Jaime Córdoba Triviño) se pronuncióacerca de la naturaleza jurídica de las normas citadas y, en especial, si el hecho que el artículo 95citado haya conferido naturaleza orgánica a un grupo de previsiones de la Ley 617/00, tiene unafinalidad simplemente indicativa o si, en realidad, trae como consecuencia que tales reglasadquieren la jerarquía normativa y, por ende, conformación como parámetro de controlconstitucional que la Carta confiere a las leyes orgánicas.

Para la Corte, los criterios que debían tenerse en cuenta para definir si las normas citadas teníaníndole orgánica refieren a la finalidad que cumplen, las materias que regulan, el cumplimiento delos requisitos constitucionales y la identificación acerca del propósito unívoco del Congreso deaprobar una norma de esa naturaleza. En el caso analizado, se verificó que dichos requisitos erancumplidos, a partir de los argumentos siguientes:

Respecto a la finalidad, la Sala determinó que la Ley 617/00 tiene entre sus propósitos fijarreglas acerca de la programación, elaboración, aprobación y ejecución de los presupuestosde las entidades territoriales. Así, frente a las normas enumeradas por el artículo 95 C. P.,se advierte que sus contenidos regulan los asuntos citados. Así, “[e]n términos generales, laLey 617 cambió la estrategia legislativa frente a la programación, elaboración, aprobacióny ejecución de los presupuestos de las entidades territoriales. Inicialmente la Ley Orgánicadel Presupuesto reguló el sistema presupuestal del orden nacional y exigió a las entidadesterritoriales que, a más tardar el 31 de diciembre de 1986, ajustaran sus normas orgánicasde presupuesto a las normas previstas en la Ley Orgánica del Presupuesto (L. 225 de 1995,Art. 32). Además, condicionó a las entidades territoriales para que al expedir las normasorgánicas de presupuesto tuvieran en cuenta las disposiciones de esta ley, adaptándolas a laorganización, normas constitucionales y condiciones de cada entidad territorial.

Igualmente, ordenó a las entidades territoriales que aplicaran la Ley Orgánica delPresupuesto, en lo que fuere pertinente, mientras expedían sus normas orgánicas depresupuesto (L. 179 de 1994, art. 52). (...) Al revisar las disposiciones orgánicas aprobadaspor la Ley 617 de 2000 se observa que ellas se relacionan con el sistema presupuestal de lasentidades territoriales. Las materias adicionadas en la Ley Orgánica del Presupuesto o susartículos modificados son los que contienen las normas a las cuales deben sujetarse lasnormas orgánicas de presupuesto de las entidades territoriales. Luego, es evidente que lafinalidad de la Ley 617 en esta materia fue modificar la Ley Orgánica del Presupuesto, lacual desde su expedición ha sido igualmente vinculante para departamentos, distritos ymunicipio. (C .P., art, 352)”.[48]

En cuanto a la materia regulada, la Corte encontró que existía una relación verificable entre elcontenido de los preceptos y los asuntos sometidos a la reserva de ley orgánica. De igual modo,revisado el procedimiento legislativo, se evidenció que los artículos estudiados fueron aprobadospor mayoría absoluta en cada uno de los debates legislativos, instancias en la que se hizoreferencia expresa a que se aprobaba un proyecto de ley orgánica. A partir de estas conclusiones,la Sentencia C-540/0l concluyó que las normas mencionadas tenían el carácter de legislaciónorgánica, adscribiéndosele por ello las consecuencias jurídicas que la Constitución impone paraprevisiones de esa naturaleza.