LEASING o RENTING, -...

10

GUÍA LEASING o RENTING, ELIGE LA MEJOR OPCIÓN GUÍAS PRÁCTICAS RENTING LEASING TUFINAN IACION

Transcript of LEASING o RENTING, -...

GUÍA LEASING o RENTING,ELIGE LA MEJOR OPCIÓN

GUÍAS PRÁCTICAS

RENTING

LEASING

T U F I N A N I A C I O N

T U F I N A N I A C I O N

Indice

P a g . 0 31. Definición

P a g . 0 42. Diferencias

P a g . 0 42.1 Finalidad

P a g . 0 42.2 Servicios ofrecidos

P a g . 0 42.3 Contabilidad

P a g . 0 42.4 Tratamiento fiscal

P a g . 0 52.5 Cuota de arrendamiento

P a g . 0 62.6 Duración

P a g . 0 62.7 Finalización del contrato

P a g . 0 73. Resumen

P a g . 0 84. ¿Cuál es la opción correcta?

P a g . 0 73.1 Económicas

P a g . 0 73.2 Financiero - Contables

P a g . 0 73.3 Fiscales

P a g . 0 42.4.1 Leasing

P a g . 0 52.4.2 Renting

LEAS

ING

REN

TIN

G

¿Es mejor el leasing que el renting? ¿Son lo mismo pero con nombres distintos? ¿Dónde están las

diferencias? ¿Cuál es más favorable?

Elegir entre leasing financiero o renting suele depender de los objetivos que persiga la empresa. Si

lo que quiere es obtener la propiedad de un bien, no tiene inconveniente en endeudarse y el objeto

del contrato es un activo que no se encuentra expuesto a rápidas transformaciones, el leasing

financiero puede ser la mejor opción. Si, por el contrario, la empresa no persigue la propiedad del

bien sino únicamente su disfrute, no desea, o no puede, endeudarse y el activo se halla expuesto a

una rápida obsolescencia, puede ser más interesante optar por acordar una operación de renting.

No obstante, no son alternativas que siempre estén disponibles para

todos los bienes que la empresa pueda necesitar, luego a veces no

existirá total libertad a la hora de elegir entre una u otra.

GUÍAS

LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

T U F I N A N I A C I O N

El renting y el leasing están principalmente asociados y enfocados a las distintas formas de

financiación de las que disponen y de las que pueden disfrutar las empresas.

A la hora de conseguir o de renovar los materiales de los que dispone la empresa, véase el caso de los

equipos informáticos o de los vehículos, la empresa puede tomar tres decisiones, comprar dichos

bienes o optar por la modalidad del renting o del leasing.

El renting es un contrato en el que no figura la opción de compra al final de dicho contrato. Está

enfocado al corto plazo y sobre todo busca la funcionalidad del momento en cuestión en el que se

necesita dicho bien.

El leasing es un concepto más

enfocado al largo plazo puesto que su

objetivo principal es la posesión final

del bien en cuestión. A pesar de ser

un alquiler este tipo de contrato

permite la compra de dicho bien, de

modo que la empresa pagará

mensualmente una cuota a modo de

alquiler durante el periodo que se

haya acordado y si finalmente decide

quedárselo podrá hacerlo. El periodo

mínimo de este tipo de contrato es de

dos años y a partir de aquí las

clausulas pueden modificarse

dependiendo de cada caso.

T U F I N A N I A C I O N

GUÍA LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

P a g . 0 3

1. DEFINICIÓN

4% OFF

RENTING

LEASING

GUÍA LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

2. DIFERENCIAS

Analicemos las diferencias existentes entre estos dos productos:

2.1. Finalidad.

En el contrato de renting no figura opción de compra al final del período de contrato, sin embargo, por

lo general, si el cliente quiere puede optar por pagar el precio residual y quedarse con el bien. Va

buscando más la funcionalidad en cada momento que la inversión en un bien. Por su parte, el

contrato de leasing va encaminado a la posesión final del bien y en este tipo de contrato si se refleja,

desde el principio, la opción de compra al final del período. El leasing es una forma de financiar un

bien.

2.2. Servicios ofrecidos.

Cuando se realiza un contrato de renting, existen ventajas complementarias, como el mantenimiento

del bien, el pago de los impuestos, el seguro a todo riesgo, la asistencia en carretera, un vehículo de

sustitución… Estos servicios no se contemplan en el leasing. Si usted adquiere un bien por leasing y

este tiene una avería, tendrá que hacer la reparación de su cuenta y riesgo.

2.3. Contabilidad.

Mientras el renting se puede considerar como simplemente un gasto (por cuotas), el leasing conlleva

el la afectación a las cuentas del pasivo por el importe de la deuda, así como, en el activo, cuentas de

inmovilizado material, de gastos diferidos.

2.4. Tratamiento fiscal.

2.4.1. Leasing

Se van a considerar aquí las consecuencias que para el arrendatario, a efectos del Impuesto de

Sociedades y del IVA, tiene, a grandes rasgos, una operación de arrendamiento financiero.

A efectos del Impuesto de Sociedades, se ha de señalar que son gastos deducibles las partes de cuota

correspondientes a la carga financiera y a la recuperación del coste del bien, cuando se trate de un

bien amortizable o bien haya partes de él que lo son, si bien contablemente sólo podrá dotarse como

gasto el porcentaje permitido en tablas del Plan General Contable.

En cualquier caso, el importe de la cantidad deducible relativo a la recuperación del coste del bien no

podrá ser superior al resultado de aplicar al coste del bien, el doble del coeficiente de amortización

lineal según tablas, siendo posible deducir el exceso en los periodos impositivos sucesivos,

respetando el mismo límite.

T U F I N A N I A C I O N P a g . 0 4

GUÍA LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

Cuando se ejercite la opción de compra, cabrá la amortización sobre el valor residual por el que ésta

se ejercite, teniendo en cuenta que, puesto que durante la vida del contrato se ha producido una

amortización fiscal acelerada, ya no procederá computar fiscalmente, la amortización que

contablemente, podría practicarse.

A efectos del IVA, en función de cuál sea el régimen al que se encuentre sujeto el arrendatario, será o

no deducible.

Así, en el régimen ordinario, el IVA por él soportado al pagar la renta será deducible en su totalidad al

efectuar su declaración por el impuesto, salvo que desarrolle un actividad exenta o que se trate de

algunos de los supuestos de cuotas no deducibles(p. ej. vehículos de turismo ).

En el régimen simplificado, al ingresar las cuotas correspondientes a los módulos, no se puede

deducir el impuesto soportado con la renta., lo mismo que ocurre en el recargo de equivalencia y en

el régimen especial de la agricultura, ganadería y pesca.

2.4.2. Renting

En el impuesto de Sociedades, la renta satisfecha será gasto deducible. Coincidirán plenamente el

gasto contable y el gasto deducible fiscalmente, con lo que la vida útil del bien y su vida fiscal se

igualan.

En el IVA, en el régimen ordinario, el IVA por él soportado al pagar la renta será deducible en su

totalidad al efectuar su declaración por el impuesto, con los mismos condicionantes que en el leasing.

Ni en el régimen simplificado ni en el recargo de equivalencia existen deducciones, con lo que no es

posible deducir el impuesto soportado.

Es importante señalar que tanto en el leasing como en el renting, el IVA lo pagamos de forma diferida,

lo que contribuye a mejorar el equilibrio y la gestión de tesorería.

2.5. Cuotas de arrendamiento.

En el leasing, las cuotas de arrendamiento financiero deberán aparecer expresadas en los respectivos

contratos, diferenciando la parte que corresponde a la recuperación del coste del bien por la entidad

arrendadora, excluido el valor de la opción de compra, y la carga financiera exigida por la misma, sin

perjuicio de la aplicación del gravamen indirecto que corresponda. En el renting, esta cuotas aparecer

expresadas en los respectivos contratos.

T U F I N A N I A C I O N P a g . 0 5

GUÍA LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

2.7. Finalización del contrato.

Una vez finalizado el contrato, las opciones que aportan cada uno de ellos son las siguientes:

En el leasing:

• Se devuelve el vehículo.

• Se prorroga el contrato.

• Se hace efectiva la opción de compra.

En el renting hay dos alternativas:

• Se devuelve el vehículo.

• Se prorroga la duración del contrato.

2.6. Duración.

El contrato de leasing exige una duración mínima de

dos años, si se trata de bienes muebles, lo que le

confiere una mayor rigidez, aunque se ha de señalar

que, en cualquier caso, sus estipulaciones están

basadas en la libertad de pactos de las partes. Es una

operación orientada al medio y largo plazo.

El renting se caracteriza por su movilidad y flexibilidad

para adaptarse a las necesidades del arrendatario y a

la marcha de la empresa. No hay periodos mínimos

de duración y está orientado al corto plazo,

adaptándose en función de las necesidades al

presupuesto de gastos de la compañía.

T U F I N A N I A C I O N P a g . 0 6

GUÍA LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

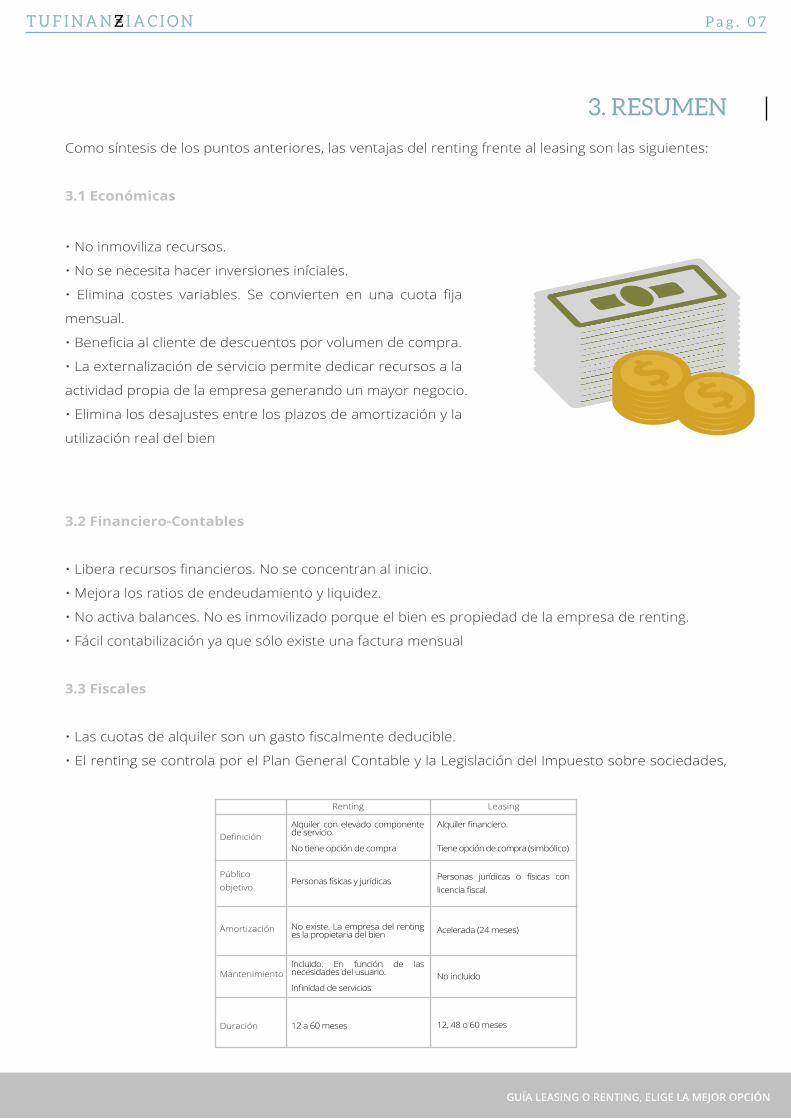

3. RESUMEN

Como síntesis de los puntos anteriores, las ventajas del renting frente al leasing son las siguientes:

3.1 Económicas

3.2 Financiero-Contables

• Libera recursos financieros. No se concentran al inicio.

• Mejora los ratios de endeudamiento y liquidez.

• No activa balances. No es inmovilizado porque el bien es propiedad de la empresa de renting.

• Fácil contabilización ya que sólo existe una factura mensual

3.3 Fiscales

• Las cuotas de alquiler son un gasto fiscalmente deducible.

• El renting se controla por el Plan General Contable y la Legislación del Impuesto sobre sociedades,

• No inmoviliza recursos.

• No se necesita hacer inversiones iníciales.

• Elimina costes variables. Se convierten en una cuota fija

mensual.

• Beneficia al cliente de descuentos por volumen de compra.

• La externalización de servicio permite dedicar recursos a la

actividad propia de la empresa generando un mayor negocio.

• Elimina los desajustes entre los plazos de amortización y la

utilización real del bien

T U F I N A N I A C I O N P a g . 0 7

Definición

Mantenimiento

Amortización

Duración

Públicoobjetivo

Alquiler con elevado componente de servicio.

No tiene opción de compra

Alquiler financiero.

Tiene opción de compra (simbólico)

Personas jurídicas o físicas con licencia fiscal.

Acelerada (24 meses)

No incluido

12, 48 o 60 meses

No existe. La empresa del renting es la propietaria del bien

Incluido. En función de las necesidades del usuario.

Infinidad de servicios

Personas físicas y jurídicas

12 a 60 meses

Renting Leasing

GUÍA LEASING O RENTING, ELIGE LA MEJOR OPCIÓN

T U F I N A N I A C I O N P a g . 0 8

4. ¿CUÁL ES LA OPCIÓN CORRECTA?

¿Cuándo optar por una opción u otra? Todo va en función del tipo de bien y de las circunstancias de

la empresa.

Por ejemplo, una empresa de mensajería necesita una nueva furgoneta para el reparto. En este caso,

si opta por la compra, el valor de la furgoneta en cuestión incrementa el activo de la empresa y el valor

del préstamo el pasivo. A medida que se pagan las cuotas del préstamo, el endeudamiento decrece.

De la misma manera el bien se va amortizando contable y fiscalmente por la depreciación que sufre el

bien con el paso del tiempo. En cualquier momento, si la empresa lo quiere así, podría vender la

furgoneta con el consiguiente beneficio/pérdida.

Si la empresa considera poco interesante la compra o para evitar que figure en el balance el

endeudamiento derivado de la adquisición, puede optar por el leasing o el renting. El leasing le da la

opción de compra por si, al final del periodo pactado, la empresa desea quedarse con la furgoneta en

propiedad. Por otro lado las cuotas del leasing suelen ser más bajas que en el renting ya que todos los

gastos derivados del uso (seguro, mantenimiento, reparaciones, etc.) son a cargo de la empresa.

Si la empresa optara por el renting, la furgoneta nunca será de la empresa, se pagará el alquiler

correspondiente pero teniendo en cuenta que esa cuota lleva incluidos el resto de gastos y al final del

periodo pactado la empresa tendrá que volver a plantearse de nuevo la cuestión. ¿Comprar, leasing

o renting?

COMPRA LEASINGRENTING