L'Auditor 63

50

Núm. 63 Abril 2012 l 63) (l Auditor) COLLEGI DE CENSORS JURATS DE COMPTES DE CATALUNYA - La crisi financera dels ajuntaments. Una aproximació i una oportunitat - Actuació de l’expert en operacions de fusió - Les funcions de l’Administració concursal després de l’aprovació de la Llei 38/2011 - Visió general del concepte de danys i perjudicis - La responsabilitat social de les empreses (RSE): crear valor compartit - 106 articles i 12 disposicions addicionals per desenvolupar una llei - L’Entrevista: - Sr. Daniel de Alfonso Laso

-

Upload

collegi-de-censors-jurats-de-comptes-de-catalunya -

Category

Documents

-

view

225 -

download

2

description

revista de auditoría

Transcript of L'Auditor 63

Núm. 63 Abril 2012 lÕ 63)

(lÕ Auditor)

C O Lá L E G I D E C E N S O R S J U R A T S D E C O M P T E S D E C A T A L U N Y A

- La crisi financera dels ajuntaments. Una aproximació i una oportunitat

- Actuació de l’expert en operacions de fusió

- Les funcions de l’Administració concursal després de l’aprovació de la Llei 38/2011

- Visió general del concepte de danys i perjudicis

- La responsabilitat social de les empreses (RSE): crear valor compartit

- 106 articles i 12 disposicions addicionals per desenvolupar una llei

- L’Entrevista:

- Sr. Daniel de Alfonso Laso

lÕ 63)Director Xavier CardonaAjudant de redacció Silvia RicharteDisseny Petit ComitèImpressió 1967 Centro Gráfico S.L.

EditaCol·legi de Censors Jurats de Comptes de Catalunya

lÕ índex)

Sor Eulàlia d’Anzizu, 4108034 BarcelonaTel. 93 280 31 00Fax 93 252 15 [email protected]

(lÕ Auditor) No s’identifica específicament amb les idees i opinions exposades en els articles publicats, que són responsabilitat exclusiva de l’autor

ISSN 2014-3907

Col·laboradors Pere Ruiz, Donato Moreno, Raül Lorente, Jorge Lledias, José Ma Gassó, Àngel Pes, Departament tècnic del CCJCC

Quaderns TècnicsDepartament tècnic del CCJCC

EDITORIAL 1 Daniel Faura

La crisi financera dels ajuntaments. Una aproximació i una oportunitat 2 Pere Ruiz

Entrevista amb Sr. Daniel de Alfonso Laso 8

Actuació de l’expert en operacions de fusió 12 Donato Moreno

L’enquesta 17

Les funcions de l’Administració concursal després de l’aprovació de la Llei 38/2011 18 Raül Lorente

Visió general del concepte de danys i perjudicis 22 Jorge Lledias i José Mª Gassó

La responsabilitat social de les empreses (RSE): crear valor compartit 26 Àngel Pes

106 articles i 12 disposicions addicionals per desenvolupar una llei 28 Departament tècnic del CCJCC

El Col·legi en premsa 33

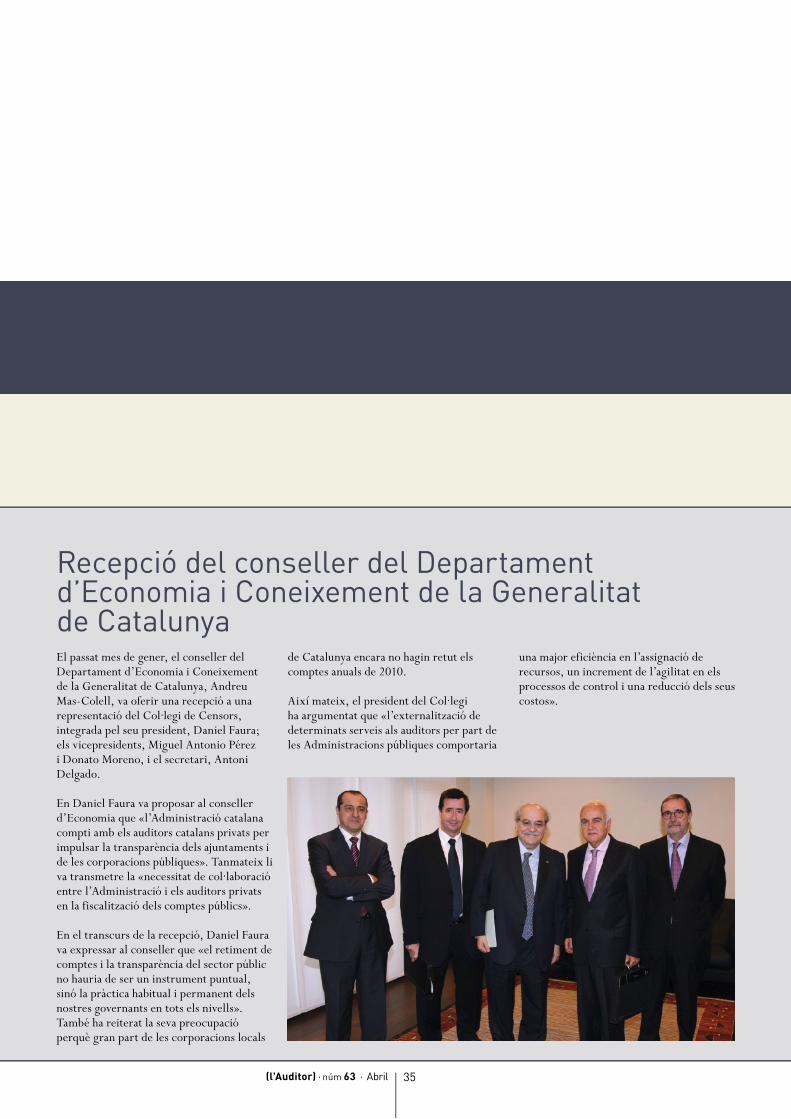

Notícies 34

Biblioteca 46

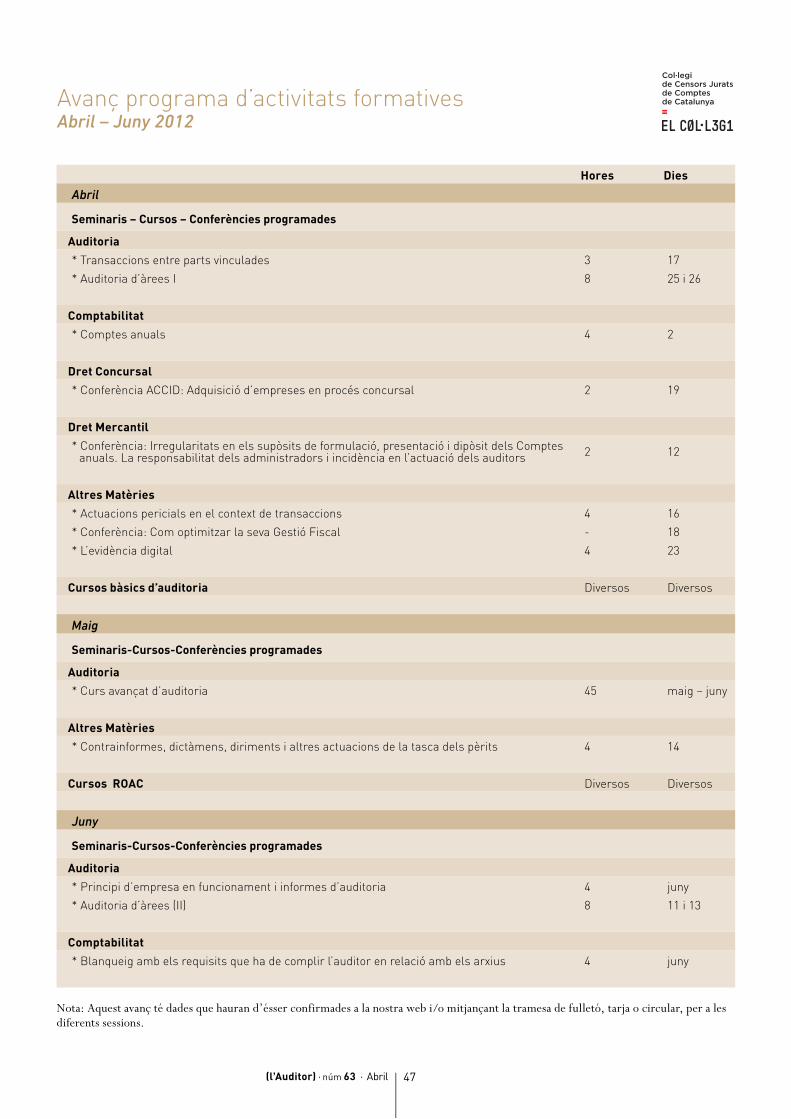

Avanç programa d’activitats formatives 47

EDITORIALDaniel Faura

President

En la presentació d’aquesta nova edició de la revista, i tenint en compte els continguts que aplega, em sorgeixen dues idees/valors que se’n desprenen: vitalitat i compromís, conceptes que si sempre són apreciables, en moments com els actuals esdevenen imprescindibles.

Efectivament, hi podreu trobar l’opinió i aportació de membres de les Comissions de treball (RSE, Concursal, Actuacions Pericials, Comissió Tècnica…) a través de les quals s’estructura la participació activa dels col·legiats en aquells temes que són del seu interès, bé sigui per especialització professional i/o també per inquietud intel·lectual. Participació que cal destacar per la generositat d’esmerçar part del seu temps a difondre i compartir les seves visions sobre diferents aspectes que poden ser de l’interès de tots, i que és una bona prova de la seva vitalitat.

En aquest sentit, ens plau anunciar la recent implementació d’una nova iniciativa, impulsada pel Departament Tècnic del Col·legi, el SIT (Sessions d’Intercanvi Tècnic). Consisteix en la celebració de sessions mensuals, on s’intercanvien opinions entre els participants i els membres del Departament Tècnic sobre aspectes que cal considerar en els treballs d’auditoria i que generen dubtes. Els resums dels principals temes tractats en aquestes sessions estan disponibles en l’espai SIT- Departament Tècnic, al web de l’Escola Oberta.

Com dèiem, compromís per part de la pròpia institució del Col·legi en la defensa de la transparència de la informació i de la gestió, encapçalant conjuntament amb altres institucions professionals catalanes –el Col·legi d’Economistes de Catalunya, l’Il·lustre Col·legi de Titulats Mercantils i Empresarials de Barcelona i l’Associació Catalana de Comptabilitat i Direcció– un manifest d’oposició al contingut de la proposta de Directiva Europea 2011/0308, que considera la transparència i la pròpia auditoria de comptes com una càrrega per a les empreses. Ens satisfà, i volem deixar-ne constància, que l’esmentat document hagi estat assumit i subscrit també per l’Instituto de Censores Jurados de Cuentas de España i, bona part del seu contingut, incorporat per la pròpia FEE –Fédération des experts comptables européens.

La publicació d’aquesta edició de la revista coincidirà amb la celebració de la III Jornada d’Auditoria del Sector Públic, que ha esdevingut ja un referent sectorial a nivell de tot l’Estat, i en la qual hi participaran ponents de primer nivell dels diferents Òrgans Públics de Control Extern i Intern, així com socis de firmes auditores. De la vinculació del Col·legi amb les bones pràctiques i la transparència, n’és mostra també l’entrevista que publiquem amb el director de l’Oficina Antifrau, Sr. Daniel de Alfonso.

Espero que gaudiu novament dels continguts d’aquesta revista, encoratjant també la vostra participació futura, que sens dubte contribuirà a la necessària solidesa de la institució i de la professió.

Daniel Faura LlimósPresident

2

La crisi financera dels ajuntaments. Una aproximació i una oportunitat

l’s)(l’sector públic)

En els darrers anys, els efectes de la crisi econòmica s’han manifestat de manera explícita en el sector públic, tant en l’àmbit estatal, autonòmic, com local. Especialment en aquest darrer àmbit, el dels ajuntaments, les notícies són constants quant al nivell d’endeutament dels ens locals, les dificultats financeres que estan patint i la constatació que molts dels ajuntaments es troben en una situació pràctica equivalent a la suspensió de pagaments.

En aquest sentit, molt recentment va ser aprovat l’RDL 4/2012, de 24 de febrer, pel qual es determinen les obligacions d’informació i procediments necessaris per a establir un mecanisme de finançament per al pagament dels proveïdors de les entitats locals. Aquesta ha estat una mesura de caràcter extraordinari, motivada per les enormes dificultats dels ajuntaments per fer front a les obligacions contretes amb els seus proveïdors, fet que comporta com a efecte secundari, uns greus problemes de liquiditat en les empreses proveïdores del sector públic local. Aquesta mesura és, al seu temps, una segona part –augmentada i corregida– del que ja es va pretendre fa uns mesos amb l’RDL 8/2011, d’1 de juliol, de mesures de suport als deutors hipotecaris, de control de la despesa pública i cancel·lació de deutes amb empreses i autònoms contrets per les entitats locals, fet que va permetre la formalització d’una operació especial d’endeutament i línia

d’avals de l’Institut de Crèdit Oficial (ICO) per al sanejament de deutes de les entitats locals i una línia de crèdit per a la cancel·lació de deutes amb empreses i autònoms.

Fent una primera aproximació a les causes d’aquesta crisi financera dels ajuntaments, trobaríem l’explicació en la caiguda de l’activitat econòmica general i, en conseqüència, la baixada en la recaptació dels recursos de les entitats locals. No obstant això, fent una anàlisi més detallada d’aquesta realitat, podem observar que la crisi financera dels ajuntaments té diverses causes que l’han originat, per tant, podríem dir que fins i tot podria haver-hi “diferents tipus de crisi” i, per tant, les receptes per solucionar-la hauran de ser també diverses o aplicades en diferents proporcions, segons quines en siguin les causes.

Els Equilibris bàsics dE lEs hisEndEs locals

Amb la finalitat de permetre la ràpida comprensió dels equilibris financers dels pressupostos dels ens locals i fent una simplificació de l’estructura d’aquests pressupostos, podríem considerar el següent equilibri bàsic:

Pere RuizAuditor, Censor Jurat de Comptes

Soci de Faura-Casas, Auditors-Consultors, S.L.

(l’auditor) · núm 63 · Abril 3

•ElquepodemanomenarcomelFinançament bàsic estable dels ajuntaments, podríem considerar que són els ingressos que, en general, mantenen una estabilitat en el temps, no estan subjectes a variacions significatives a curt termini i la seva sensibilitat a la crisi no és immediata, tot i que també poden rebre alguns efectes a mig o llarg termini. Entre aquests, caldria incloure, fonamentalment, els impostos directes (l’impost sobre béns immobles, com a més significatiu) i les transferències rebudes de l’Estat per la participació dels ens locals en els ingressos de l’Estat.•Aquestsingressosquehemanomenat

finançament bàsic estable, s’haurien de destinar, bàsicament, a 3 finalitats:- Cobrir el dèficit dels serveis prestats. En

referir-nos als serveis que presten els ajuntaments podem centrar-nos, fonamentalment, en dues característiques que els diferencien: · D’una banda, els serveis prestats de

manera obligatòria pel marc legal regulador de les competències dels ajuntaments en funció de la seva dimensió, respecte a serveis prestats de manera voluntària pel propi ajuntament per donar resposta a necessitats socials, territorials o de qualsevol altra mena.

· D’altra banda, els serveis que es presten sense cap tipus de contraprestació econòmica directa per part dels ciutadans (per exemple, seguretat pública, enllumenat...), respecte a serveis que es financen amb taxes o preus públics repercutits als ciutadans

usuaris dels serveis (servei de recollida d’escombraries, utilització d’instal·lacions esportives municipals...).

Una vegada feta aquesta diferenciació, clarament podem observar que la part del cost dels serveis prestats, de manera obligatòria o voluntària, que no està cobert per ingressos directes del servei, és aquella que ha de ser coberta pel finançament bàsic estable.

- Fer front a la càrrega financera de les operacions de préstecs a curt o llarg termini formalitzats pels ens locals, entenent per càrrega financera tant la despesa financera com l’amortització del principal.

- Permetre l’obtenció de recursos generats nets, entenent per aquests com l’excedent que l’ajuntament hauria d’obtenir del seu finançament bàsic, una vegada ateses les obligacions derivades del dèficit dels seus serveis i la càrrega financera. Aquests recursos generats nets són els que haurien de permetre autofinançar inversions i, en última instància, generar un estalvi per fer front a compromisos futurs, possibles caigudes d’ingressos o despeses extraordinàries.

D’aquesta primera anàlisi dels equilibris pressupostaris i dels components a què hem fet referència, podem fer ja una primera aproximació a possibles causes de la crisi financera dels ens locals a la qual ens estem referint:

Dèficit de serveis

Finançament BàsicEstable

Càrrega financera

Recursos generats nets

4

l’s)(l’sector públic)

•Inadequada quantificació i qualificació dels ingressos que composen el finançament bàsic estable, incloent en aquests, ingressos de caràcter “volàtil”. Aquest ha estat un error de planificació pressupostària que no per simple, ha deixat de ser repetit de manera reiterada per molts ajuntaments. El fet de considerar com a estables uns ingressos que eren només fruit d’un entorn molt concret d’activitat urbanística i immobiliària durant els primers anys d’aquest segle (impost de construccions, impost de plusvàlues, etc.), ha comportat que molts ajuntaments es dotessin d’uns serveis clarament deficitaris que es preveien cobrir amb uns ingressos estables, quan en realitat aquests ingressos eren “volàtils”, com així ha quedat clarament demostrat en els darrers 4 anys. Una vegada aquests ingressos que es preveien estables s’han reduït de manera molt sensible, els costos dels serveis implantats en els anys de bonança, pel contrari, s’han mantingut fixos, ja que rarament els costos d’aquests serveis han pogut ser ajustats amb prou anticipació.•Excessiu dèficit de serveis, motivat per la

voluntat política de no carregar els costos dels serveis directament sobre els usuaris mitjançant taxes i preus públics i confiant bona part del seu finançament en uns ingressos estables, quan en realitat, aquests tenien una bona part de volatilitat. Aquest fet s’ha agreujat especialment quan molts ajuntaments presten serveis que excedeixen el seu àmbit competencial i carregant, per tant, l’import del dèficit dels serveis a cobrir amb el finançament bàsic.•Excessiu endeutament bancari, que està

comportant que la càrrega financera absorbeixi una part significativa del finançament bàsic i amb tendència creixent per l’evolució dels mercats financers i els tipus d’interès. Operacions financeres programades en anys en què els ingressos, pretesament estables, eren suficients per atendre sense excessives dificultats la càrrega financera i la devolució dels principals, s’han convertit en pesades càrregues sobre el pressupost en el moment en què els ingressos estables han davallat sensiblement i, a més, el cost de

les operacions s’ha encarit. •Insuficient generació de recursos nets,

que haurien de permetre disposar d’unes “reserves” per fer front a potencials reduccions d’ingressos, ja que aquests recursos nets han estat emprats en la seva pràctica totalitat per a cobrir dèficit de serveis o per fer front a càrrega financera i, en última instància, per autofinançar inversions.

lEs crisis dE lEs hisEndEs locals

Una vegada feta aquesta breu anàlisi dels equilibris financers i pressupostaris dels ajuntaments, estem en condicions d’entreveure que més que parlar de “la crisi” de les hisendes locals, segurament hauríem de fer referència a “les crisis”, atès que podem diferenciar diversos tipus de crisi segons les causes i circumstàncies concretes que les han originat, tot i que en moltes ocasions, també trobarem en una única entitat, una combinació d’aquestes diverses tipologies de crisi.

Diverses han estat les causes que han concorregut en aquesta crisi –o crisis en plural– de les hisendes locals:

•Reducciódelsingressos“volàtils”superioral 25%.•Reducciódelaparticipacióenelstributs

de l’Estat entre un 10-15% (més la devolució de la regularització d’excessos d’aportacions d’exercicis anteriors).•Pràcticaimpossibilitatderealitzar

ingressos per alienació d’inversions (reducció gairebé del 100%).•Incrementdelesinsolvènciesdedeutors

entre un 15-20%.•Baixarecaptaciódecontribucions

especials i quotes urbanístiques.•Dèficitsenconcessionsqueobliguena

mantenir el seu equilibri econòmic.•Algunesfontsconsiderenqueun30%dels

ajuntaments espanyols estan en situació de “suspensió de pagaments”.•…

Si bé hem pogut identificar diverses causes que condueixen a la crisi, tal com hem avançat anteriorment, també podem

(l’auditor) · núm 63 · Abril 5

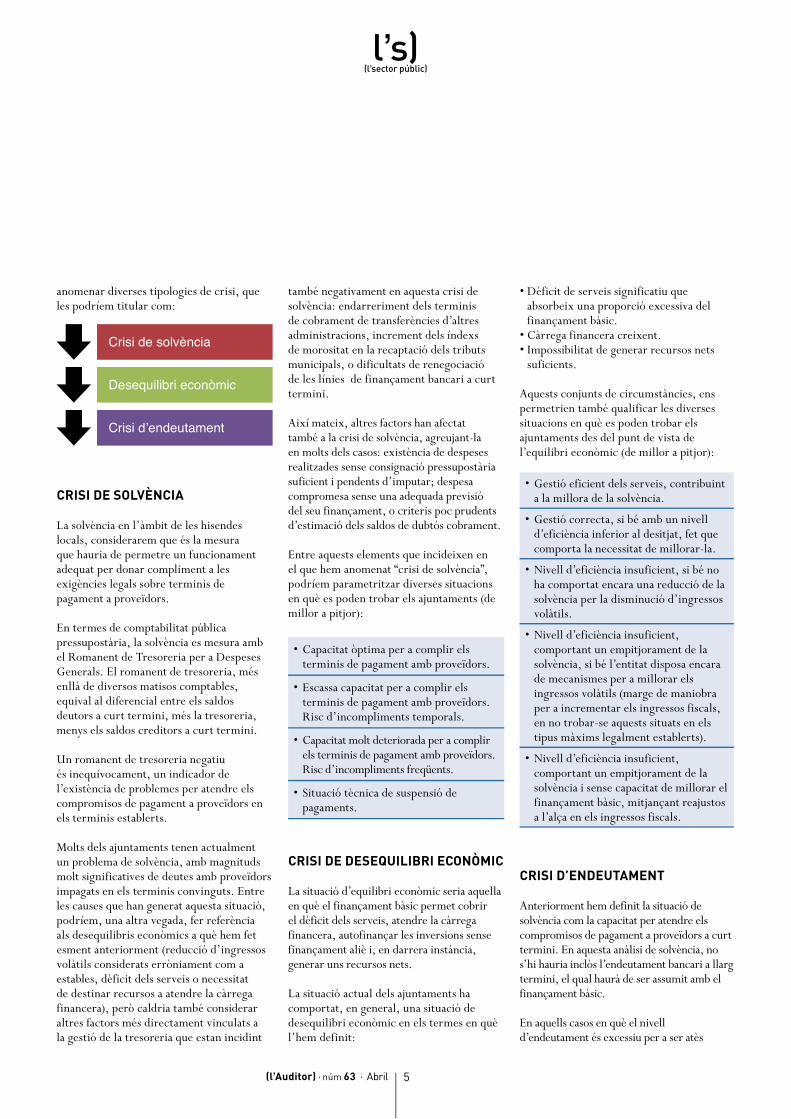

anomenar diverses tipologies de crisi, que les podríem titular com:

Crisi de solvència

Desequilibri econòmic

Crisi d’endeutament

crisi dE solvència

La solvència en l’àmbit de les hisendes locals, considerarem que és la mesura que hauria de permetre un funcionament adequat per donar compliment a les exigències legals sobre terminis de pagament a proveïdors.

En termes de comptabilitat pública pressupostària, la solvència es mesura amb el Romanent de Tresoreria per a Despeses Generals. El romanent de tresoreria, més enllà de diversos matisos comptables, equival al diferencial entre els saldos deutors a curt termini, més la tresoreria, menys els saldos creditors a curt termini.

Un romanent de tresoreria negatiu és inequívocament, un indicador de l’existència de problemes per atendre els compromisos de pagament a proveïdors en els terminis establerts.

Molts dels ajuntaments tenen actualment un problema de solvència, amb magnituds molt significatives de deutes amb proveïdors impagats en els terminis convinguts. Entre les causes que han generat aquesta situació, podríem, una altra vegada, fer referència als desequilibris econòmics a què hem fet esment anteriorment (reducció d’ingressos volàtils considerats erròniament com a estables, dèficit dels serveis o necessitat de destinar recursos a atendre la càrrega financera), però caldria també considerar altres factors més directament vinculats a la gestió de la tresoreria que estan incidint

també negativament en aquesta crisi de solvència: endarreriment dels terminis de cobrament de transferències d’altres administracions, increment dels índexs de morositat en la recaptació dels tributs municipals, o dificultats de renegociació de les línies de finançament bancari a curt termini.

Així mateix, altres factors han afectat també a la crisi de solvència, agreujant-la en molts dels casos: existència de despeses realitzades sense consignació pressupostària suficient i pendents d’imputar; despesa compromesa sense una adequada previsió del seu finançament, o criteris poc prudents d’estimació dels saldos de dubtós cobrament.

Entre aquests elements que incideixen en el que hem anomenat “crisi de solvència”, podríem parametritzar diverses situacions en què es poden trobar els ajuntaments (de millor a pitjor):

•Capacitatòptimaperacomplirelsterminis de pagament amb proveïdors.

•Escassacapacitatperacomplirelsterminis de pagament amb proveïdors. Risc d’incompliments temporals.

•Capacitatmoltdeterioradaperacomplirels terminis de pagament amb proveïdors. Risc d’incompliments freqüents.

•Situaciótècnicadesuspensiódepagaments.

crisi dE dEsEquilibri Econòmic

La situació d’equilibri econòmic seria aquella en què el finançament bàsic permet cobrir el dèficit dels serveis, atendre la càrrega financera, autofinançar les inversions sense finançament aliè i, en darrera instància, generar uns recursos nets.

La situació actual dels ajuntaments ha comportat, en general, una situació de desequilibri econòmic en els termes en què l’hem definit:

•Dèficitdeserveissignificatiuqueabsorbeix una proporció excessiva del finançament bàsic.•Càrregafinanceracreixent.•Impossibilitatdegenerarrecursosnets

suficients.

Aquests conjunts de circumstàncies, ens permetrien també qualificar les diverses situacions en què es poden trobar els ajuntaments des del punt de vista de l’equilibri econòmic (de millor a pitjor):

•Gestióeficientdelsserveis,contribuinta la millora de la solvència.

•Gestiócorrecta,sibéambunnivelld’eficiència inferior al desitjat, fet que comporta la necessitat de millorar-la.

•Nivelld’eficiènciainsuficient,sibénoha comportat encara una reducció de la solvència per la disminució d’ingressos volàtils.

•Nivelld’eficiènciainsuficient,comportant un empitjorament de la solvència, si bé l’entitat disposa encara de mecanismes per a millorar els ingressos volàtils (marge de maniobra per a incrementar els ingressos fiscals, en no trobar-se aquests situats en els tipus màxims legalment establerts).

•Nivelld’eficiènciainsuficient,comportant un empitjorament de la solvència i sense capacitat de millorar el finançament bàsic, mitjançant reajustos a l’alça en els ingressos fiscals.

crisi d’EndEutamEnt

Anteriorment hem definit la situació de solvència com la capacitat per atendre els compromisos de pagament a proveïdors a curt termini. En aquesta anàlisi de solvència, no s’hi hauria inclòs l’endeutament bancari a llarg termini, el qual haurà de ser assumit amb el finançament bàsic.

En aquells casos en què el nivell d’endeutament és excessiu per a ser atès

l’s)(l’sector públic)

6

mitjançant els excedents d’ingressos una vegada cobert el dèficit dels serveis, ens trobaríem en allò que podem anomenar crisi d’endeutament, que condiciona els pressupostos futurs en la mesura que una part significativa dels ingressos es troba ja compromesa a atendre aquestes obligacions derivades del deute a llarg termini, sovint calculades en uns escenaris d’ingressos poc prudents i sense descomptar l’efecte d’aquests ingressos que hem anomenat volàtils.

En aquest marc, podem també identificar diferents situacions d‘endeutament que, de millor a pitjor, qualifiquen la situació de les finances municipals:

•Endeutamentlleu,condicionantpocles capacitats futures de l’ajuntament i sense afectar la possibilitat d’obtenció de recursos generats nets.

•Endeutamentmoderat,ambcondicionaments futurs assumibles que no impedeixen l’obtenció d’un cert grau de recursos generats nets.

•Endeutamentmigquepotcomportarcertes limitacions per a l’evolució futura dels pressupostos municipals, condicionant l’obtenció de recursos generats nets.

•Endeutamentaltambriscosdecàrregues futures amb repercussió significativa sobre els pressupostos municipals, limitant clarament l’obtenció de recursos generats nets.

Endeutament molt important amb fortes limitacions a l’evolució futura dels pressupostos municipals i impossibilitant l’obtenció de recursos generats nets.

Els EfEctEs dE la crisi

Per tant, aquestes diverses situacions de crisi –de solvència, d’equilibri o d’endeutament–, habitualment combinades totes elles en major o menor mesura, són

les que han comportat aquesta situació financera, en general crítica, de les hisendes municipals amb situacions prou conegudes amb una simple lectura de les notícies que ben sovint apareixen en els mitjans de comunicació:

•Romanentlíquiddetresoreriaambclara tendència a la baixa, que comporta problemes de liquiditat i, en conseqüència, endarreriments en els terminis de pagament dels proveïdors.•Recursosnetsinsuficientsperafinançar

inversions amb estalvi: baixa activitat inversora o paralització d’inversions.•Reducciódelsingressosvolàtilsque

comporta un increment del dèficit dels serveis, al qual s’ha hagut de respondre amb reducció dels nivells de prestació dels serveis públics i, en algun cas, fins i tot la seva supressió.•Estructurescorporativesdesajustadesa

la nova realitat i dimensió dels serveis a prestar.•Mesuresd’àmbitorganitzatiuvinculadesa

la despesa de personal (la principal partida en les despeses corrents municipals).•Reducciódesubvencionsiajudes.

la crisi: una oportunitat?

En els anteriors apartats, hem fet una breu síntesi dels diversos components que concorren en la crisi de les hisendes municipals, els quals ens permeten identificar diferents tipus de crisi i, en conseqüència, aplicar les mesures correctores que ataquin l’arrel del problema, en funció de la seva naturalesa.

No obstant això, el cert és que rarament identificarem només un d’aquests tipus de crisi i el més habitual és la combinació dels tres factors que hem classificat ja que, de fet, tots ells estan íntimament lligats i la correlació entre ells acaba sent al mateix temps, causa i conseqüència.

Segurament, per ordre purament cronològic, podríem assignar en el desequilibri econòmic l’origen de les diferents vessants de la crisi, i

el desequilibri econòmic acaba comportant a mig termini, crisi de solvència i crisi d’endeutament. Malgrat això, la vessant de la crisi que està tenint un efecte més visible, portes en fora dels propis ajuntaments, és la que hem anomenat crisi de solvència, és a dir, la capacitat molt deteriorada dels ajuntaments per a complir els seus terminis de pagament compromesos amb els proveïdors. Precisament, pels seus efectes generals en l’economia, ha estat contra aquest flanc de la crisi per on s’ha iniciat l’atac amb mesures normatives d’efecte que es pretén immediat i de les quals n’és l’exemple més clar l’RDL 4/2012, de 24 de febrer, pel qual es determinen els procediments per al finançament del pagament dels proveïdors de les entitats locals. Les mesures contingudes en aquest Reial decret llei, sintèticament pretenen el següent:

•Identificariquantificartoteldeutedel sector públic local per factures reconegudes abans del primer de gener de 2012, amb contractistes d’obres, serveis o subministraments.•Facilitarelfinançamentmitjançantuna

línia de crèdit a llarg termini, per atendre el pagament de totes aquestes obligacions reconegudes i pendents de pagament.•Establirl’obligatorietatdedefinir

un pla d’ajust a aprovar abans del 31 de març de 2012, incorporant les previsions d’ingressos corrents suficients per a atendre les despeses corrents i l’amortització de les operacions d’endeutament, incloent la que es preveu formalitzar amb aquest pla; un adequat finançament dels serveis públics, i una descripció de les reformes estructurals i de reducció de càrregues administratives.

Vinculant les mesures contingudes en l’RDL 4/2012, observem com, més enllà de qüestions procedimentals que podrien ser objecte d’una anàlisi més aprofundida, els seus efectes pretenen atacar directament dos dels elements de la crisi que abans hem definit: la crisi de solvència, mitjançant el pagament dels deutes endarrerits amb els proveïdors, i la crisi de desequilibri econòmic, mitjançant l’adopció de les

l’s)(l’sector públic)

(l’auditor) · núm 63 · Abril 7

mesures que l’ajuntament haurà d’aprovar en el seu “pla d’ajust” (mesures que queden clarament identificades en l’Ordre HAP/537/2012, de 9 de març, BOE núm. 65 de 16 de març de 2012), i que cada ajuntament haurà de quantificar i ordenar cronològicament. Evidentment, la solució d’aquests factors de la crisi, centra i limita els efectes de la crisi en el que hem convingut en anomenar “crisi d’endeutament”, ja que les operacions financeres que es preveu formalitzar per atendre el pagament dels deutes amb proveïdors, comportaran augmentar de manera molt sensible l’endeutament a llarg termini, situació que serà assumible només en el cas que les mesures d’ajust siguin efectives i realment aplicades.

És per això que podem parlar d’una oportunitat per als ajuntaments, ja que la millora de la solvència permetrà una gestió més eficient, alliberada de les tensions constants de tresoreria, i l’adopció de les

mesures del pla d’ajust exigit per la norma, haurà de comportar superar els desequilibris econòmics que han estat, en moltes ocasions, els causants inicials de la crisi.

una oportunitat, també pEls auditors

Finalment, des del punt de vista dels auditors de comptes, s’obre una altra oportunitat en el marc de l’auditoria pública, contemplada en el marc normatiu desenvolupat les darreres setmanes per a fer front a aquesta crisi de solvència dels ens locals.

En l’RDL 7/2012, de 9 de març (BOE núm. 60 de 10 de març de 2012), pel qual es crea el Fons per al finançament del pagament a proveïdors, s’estableix en el seu article 10, que la Intervenció General de l’Administració de l’Estat podrà efectuar actuacions de control sobre els ens locals que hagin concertat les operacions

d’endeutament previstes, per tal de garantir el reembossament d’aquestes operacions. En aquest mateix article, s’indica també que la Intervenció General de l’Administració de l’Estat podrà recavar la col·laboració d’altres òrgans públics i d’empreses privades d’auditoria, que hauran d’ajustar-se a les normes i instruccions que determini la Intervenció General.

És aquesta una de les primeres ocasions, si no la primera, en què la normativa espanyola preveu de manera explícita una col·laboració dels auditors privats en el control dels comptes dels ens locals. És, per tant, una oportunitat per als auditors, que conjuntament amb l’oportunitat que tenen els ens locals de disposar de mesures per afrontar la crisi, han de col·laborar en una millora de la gestió, l’eficiència i la transparència dels comptes dels ens locals.

l’s)(l’sector públic)

(l’auditor) · núm 63 · Abril 9

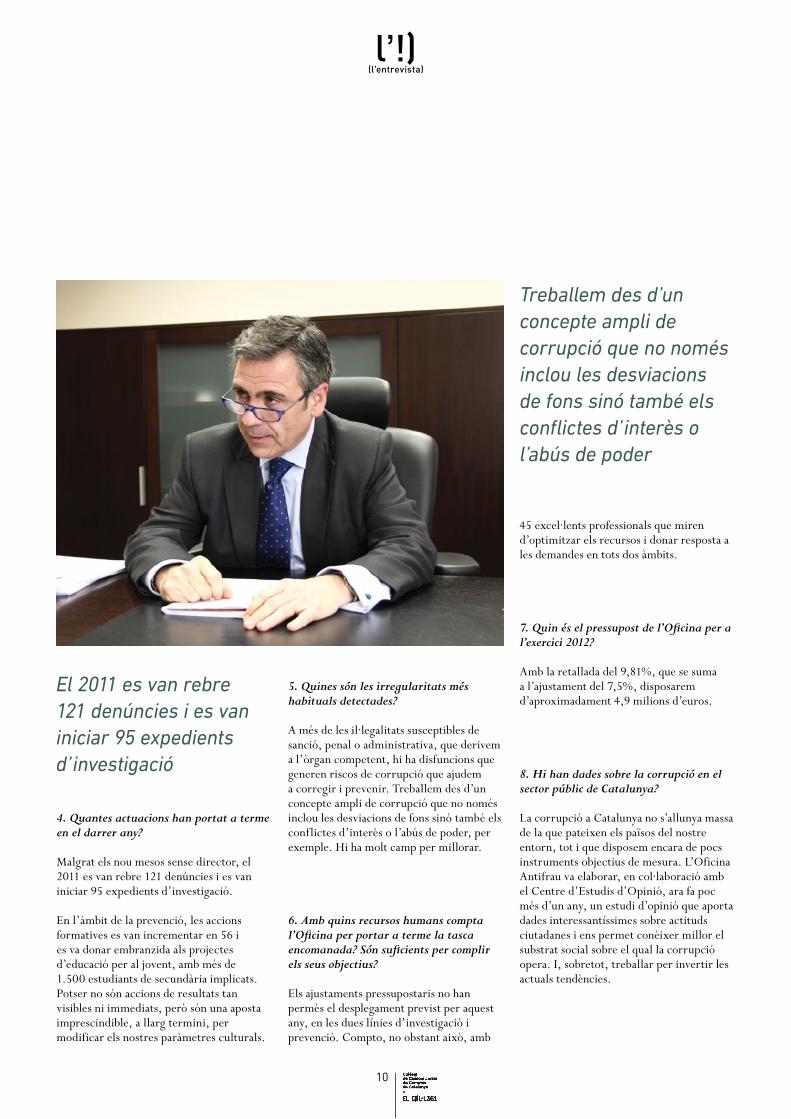

sr. daniel de alfonso laso

Director de l’Oficina Antifrau

1. L’Oficina Antifrau (en endavant, l’Oficina) és una institució independent que treballa per enfortir la integritat del sector públic a Catalunya mitjançant la prevenció de la corrupció i la investigació de conductes corruptes. Creu que la societat valora i entén la feina feta per l’Oficina?

L’Oficina és ben valorada per la ciutadania, tot i la seva curta vida i els entrebancs a hores d’ara ja superats. La meva obsessió personal és aconseguir que la ciutadania cregui en nosaltres i ens faci confiança per contribuir a sanejar la vida pública.

2. El Parlament ha encomanat a l’Oficina preservar la transparència i la integritat de les administracions, les autoritats i els funcionaris de Catalunya. Quines són les situacions en què actua més freqüentment l’Oficina i en quins sectors?

El principal volum de denúncies correspon als ajuntaments i les principals àrees de risc les tenim en la contractació pública i l’urbanisme.

3. Qui s’hi pot adreçar per obtenir assessorament, formular consultes o denunciar, i com?

Treballem de forma aformalista. Qualsevol persona es pot adreçar a l’Oficina per comunicar presumptes actes de corrupció però també podem actuar per iniciativa pròpia. En qualsevol cas, les nostres actuacions sempre són d’ofici. Així mateix, estem al servei dels organismes públics per respondre consultes i prestar assessorament i suport. També difonem bones pràctiques i fem recomanacions per incrementar la transparència i millorar el capteniment ètic del personal al servei de les institucions públiques.

lÕ !)(lÕ entrevista)

L’Oficina Antifrau: treballem per la prevenció de la corrupció i la investigació de conductes corruptes

El principal volum de denúncies correspon als ajuntaments i les principals àrees de risc les tenim en la contractació pública i l’urbanisme

10

4. Quantes actuacions han portat a terme en el darrer any?

Malgrat els nou mesos sense director, el 2011 es van rebre 121 denúncies i es van iniciar 95 expedients d’investigació.

En l’àmbit de la prevenció, les accions formatives es van incrementar en 56 i es va donar embranzida als projectes d’educació per al jovent, amb més de 1.500 estudiants de secundària implicats. Potser no són accions de resultats tan visibles ni immediats, però són una aposta imprescindible, a llarg termini, per modificar els nostres paràmetres culturals.

5. Quines són les irregularitats més habituals detectades?

A més de les il·legalitats susceptibles de sanció, penal o administrativa, que derivem a l’òrgan competent, hi ha disfuncions que generen riscos de corrupció que ajudem a corregir i prevenir. Treballem des d’un concepte ampli de corrupció que no només inclou les desviacions de fons sinó també els conflictes d’interès o l’abús de poder, per exemple. Hi ha molt camp per millorar.

6. Amb quins recursos humans compta l’Oficina per portar a terme la tasca encomanada? Són suficients per complir els seus objectius?

Els ajustaments pressupostaris no han permès el desplegament previst per aquest any, en les dues línies d’investigació i prevenció. Compto, no obstant això, amb

45 excel·lents professionals que miren d’optimitzar els recursos i donar resposta a les demandes en tots dos àmbits.

7. Quin és el pressupost de l’Oficina per a l’exercici 2012?

Amb la retallada del 9,81%, que se suma a l’ajustament del 7,5%, disposarem d’aproximadament 4,9 milions d’euros.

8. Hi han dades sobre la corrupció en el sector públic de Catalunya?

La corrupció a Catalunya no s’allunya massa de la que pateixen els països del nostre entorn, tot i que disposem encara de pocs instruments objectius de mesura. L’Oficina Antifrau va elaborar, en col·laboració amb el Centre d’Estudis d’Opinió, ara fa poc més d’un any, un estudi d’opinió que aporta dades interessantíssimes sobre actituds ciutadanes i ens permet conèixer millor el substrat social sobre el qual la corrupció opera. I, sobretot, treballar per invertir les actuals tendències.

l’!)(l’entrevista)

El 2011 es van rebre 121 denúncies i es van iniciar 95 expedients d’investigació

Treballem des d’un concepte ampli de corrupció que no només inclou les desviacions de fons sinó també els conflictes d’interès o l’abús de poder

(l’auditor) · núm 63 · Abril 11

9. Milloraria la transparència pública si els partits polítics publiquessin als seus webs informació referent als seus pressupostos, estats financers, etc.?

La transparència és un antídot contra la corrupció perquè és imprescindible per a l’exercici del control ciutadà. Totes les organitzacions han de complir el seu deure, inclosos els partits i les fundacions vinculades, per descomptat.

10. Què podem aportar els auditors a la societat en aquest entorn econòmic tan complex?

L’auditor és un garant de fiabilitat i transparència de la informació financera davant de tercers, mitjançant la independència de criteri, la capacitació i l’experiència. Aquesta tasca és indispensable perquè hi hagi seguretat i confiança, valors que són claus en conjuntures complexes com l’actual.

11. Per la seva experiència, com valora la participació dels auditors externs en les tasques de control intern i extern de les entitats públiques? Creu que es pot incrementar en el futur?

La col·laboració amb auditors externs, sempre sota la direcció dels òrgans de fiscalització del sector públic, és una possibilitat prevista i delimitada legalment, per als casos en què no sigui possible dur-la a terme amb mitjans propis, per l’elevat volum o l’especificitat dels informes.

12. Creu adient potenciar la formació dels auditors en el sector públic? Què li semblaria desenvolupar uns estudis específics d’Expert en Auditoria Pública?

En els supòsits de col·laboració dels auditors amb els òrgans de control extern encarregats per llei de la fiscalització del sector públic és imprescindible, sens dubte, que comptin amb una formació adient, que els capaciti per realitzar controls de legalitat, d’eficàcia, d’eficiència i d’economia, que poden resultar més complexos que el financer.

13. En què creu que pot col·laborar el Col·legi amb l’Oficina?

Crec molt en la formació permanent i continuada del personal. I penso que ens podem enriquir mútuament del coneixement expert dels bons professionals amb què ambdues institucions comptem.

l’!)(l’entrevista)

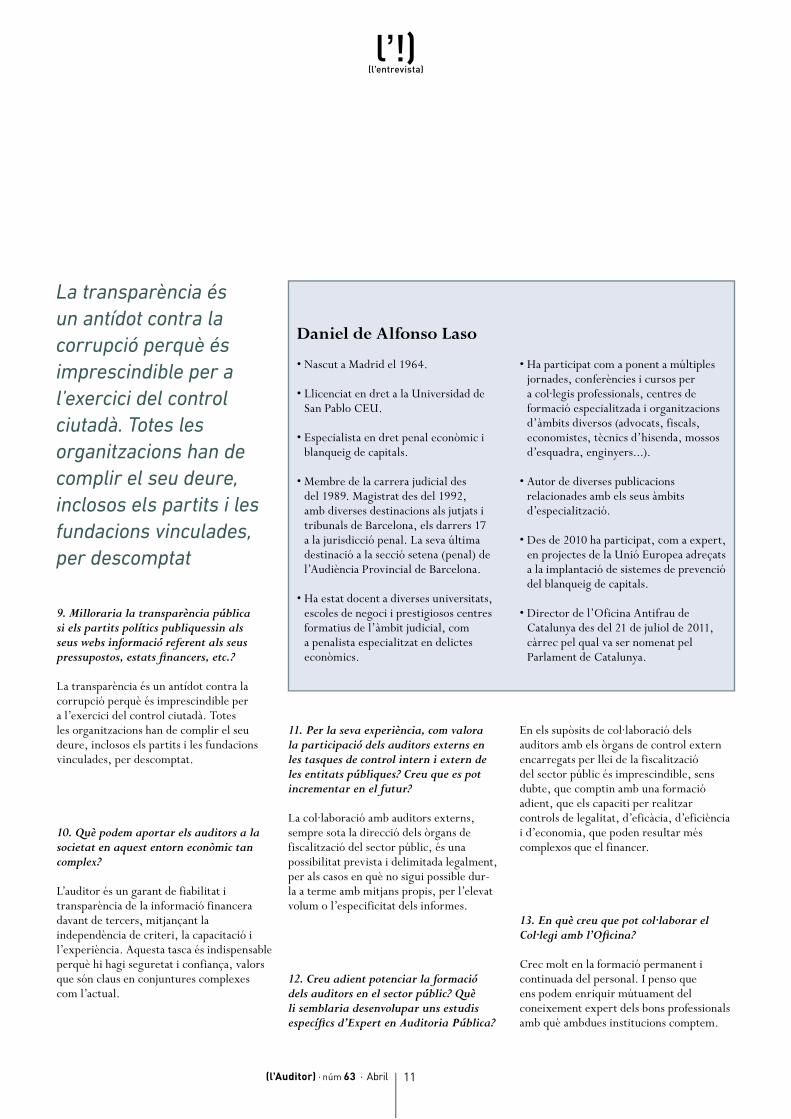

Daniel de Alfonso Laso

•NascutaMadridel1964.

•LlicenciatendretalaUniversidaddeSan Pablo CEU.

•Especialistaendretpenaleconòmiciblanqueig de capitals.

•Membredelacarrerajudicialdesdel 1989. Magistrat des del 1992, amb diverses destinacions als jutjats i tribunals de Barcelona, els darrers 17 a la jurisdicció penal. La seva última destinació a la secció setena (penal) de l’Audiència Provincial de Barcelona.

•Haestatdocentadiversesuniversitats,escoles de negoci i prestigiosos centres formatius de l’àmbit judicial, com a penalista especialitzat en delictes econòmics.

•Haparticipatcomaponentamúltiplesjornades, conferències i cursos per a col·legis professionals, centres de formació especialitzada i organitzacions d’àmbits diversos (advocats, fiscals, economistes, tècnics d’hisenda, mossos d’esquadra, enginyers...).

•Autordediversespublicacionsrelacionades amb els seus àmbits d’especialització.

•Desde2010haparticipat,comaexpert,en projectes de la Unió Europea adreçats a la implantació de sistemes de prevenció del blanqueig de capitals.

•Directordel’OficinaAntifraudeCatalunya des del 21 de juliol de 2011, càrrec pel qual va ser nomenat pel Parlament de Catalunya.

La transparència és un antídot contra la corrupció perquè és imprescindible per a l’exercici del control ciutadà. Totes les organitzacions han de complir el seu deure, inclosos els partits i les fundacions vinculades, per descomptat

12

Actuació de l’expert en operacions de fusió

l’a)(l’auditoria)

Amb aquest article volem iniciar un espai periòdic en el qual els membres del Comitè Tècnic del Col·legi expressem en veu alta les nostres reflexions sobre temes d’interès per a la professió. En aquest marc, destacaré en primer lloc (la vena abans de la ferida) que aquest article és fruit de la meva experiència personal i reflexió i, per tant, representa exclusivament la meva opinió sobre els temes que s’hi tracten, tenint en compte, a més, que cada actuació professional és un món en si mateixa, amb les seves circumstàncies, matisos i consideracions que la fan diferent a qualsevol altra. No pretenc que aquestes línies siguin una guia en la qual els meus col·legues s’hagin de basar, més aviat serveix per exposar obertament alguns dels meus dubtes, però m’alegraria que els pogués ajudar en el sempre difícil procés de presa de decisions en encarar determinats encàrrecs.

El tema de l’article són les fusions i, en particular, les fusions “apalancades” –o, com diu la Llei, les «fusions posteriors a una adquisició de societat amb endeutament de l’adquirent»– i l’actuació de l’auditor com a expert independent.

És important posar-nos en l’òptica de “l’expert” i no confondre’ns amb l’actuació més recurrent, si més no en el meu cas, com a auditors. La Llei 3/2009, de 3 d’abril, sobre modificacions estructurals en les societats mercantils, modificada per la Llei 25/2011, d’1 d’agost, de

reforma parcial de la Llei de societats de capital i d’incorporació de la Directiva 2007/36/CE, del Parlament Europeu i del Consell, d’11 de juliol, sobre l’exercici de determinats drets dels accionistes de societats cotitzades, i pel Reial decret llei 9/2012, de 16 de març, de simplificació de les obligacions d’informació i documentació de fusions i escissions de societats de capital (en endavant, Llei 3/2009), contempla en el cas de les fusions l’actuació com a auditor –per verificar el balanç de fusió, valgui pel que valgui aquest balanç, però això és un altre tema– en la qual aquest expressarà la seva opinió professional sobre si aquests estats financers presenten la imatge fidel de la situació financero-patrimonial d’una empresa d’acord amb un marc establert de normes comptables i les actuacions com a expert, en les quals aquest (que pot ser auditor o no) expressa unes conclusions sobre determinades circumstàncies que han de ser avaluades aplicant el seu judici professional, no encotillat per normes tan rígides com les d’auditoria.

L’esmentada Llei 3/2009 indica, en l’article 341, apartat 1, que quan alguna de les

1 Article 34: Redacció segons el Reial decret llei 9/2012, de 16 de març, de simplificació de les obligacions d’informació i documentació de fusions i escissions de societats de capital

Donato MorenoPresident del Comitè Tècnic del CCJCC

Soci Director de pràctica professional de Grant Thornton

(l’auditor) · núm 63 · Abril 13

societats que participen en la fusió sigui anònima o comanditària per accions, el Registrador mercantil nomenarà un o varis experts independents perquè emetin un informe sobre el projecte de fusió encara que existeixen determinades situacions en què s’obvia el nomenament d’expert (per exemple, quan l’absorbent posseeixi més del 90% de l’absorbida, si s’ofereix als minoritaris l’adquisició de les seves accions, al seu valor raonable).

La dita Llei, en els seus articles 34.2, 34.3 i 34.42 i 34.5, també ens diu quin contingut ha de tenir l’informe i sobre què s’ha de manifestar l’expert, contingut i manifestacions que s’amplien en l’article 35, en relació amb les fusions “apalancades”.

També en operacions de fusió, d’acord amb l’article 38, el Registrador mercantil designarà un expert independent que fixi la quantia de la indemnització compensatòria del soci que es consideri perjudicat per la relació de bescanvi establerta sempre que estigués previst en els estatuts o si ho

2 Article 34 (apartats 3 i 4 i 5): Redacció segons la disposició final tercera de la Llei 25/2011, d’1 de agost, de reforma parcial de la Llei de societats de capital i d’incorporació de la Directiva 2007/36/CE, del Parlament Europeu i del Consell, d’11 de juliol, sobre l’exercici de determinats drets dels accionistes de societats cotitzades

decideixen expressament les juntes de les societats.

Obviant aquesta última, em centraré en els aspectes que considero s’han de tenir en compte en les actuacions com a expert.

En fusions que denomino “normals” –per distingir-les de les fusions “apalancades” que comentaré més endavant– l’abast de l’actuació de l’expert es circumscriu al treball necessari per poder emetre un informe sobre el projecte de fusió, no sobre uns estats financers. La preparació i formulació del projecte de fusió és responsabilitat dels administradors de les societats intervinents, aspecte important que no convé oblidar.

En resum, segons el meu entendre, l’abast de l’actuació professional com a expert podria ser el següent:

•Lecturaicomprensiódelprojectedefusió•Obtenciódelsadministradorsdeles

explicacions oportunes sobre el projecte•Obtenciódelconeixement,elmésampli

possible, de les societats intervinents, la seva història, circumstàncies i, especialment, els seus projectes•Revisiódelscàlculsaritmèticsper

determinar la justificació o no del tipus de bescanvi de les accions•Anàlisidelsmètodesdevaloracióutilitzats

pels administradors per establir aquest

tipus de bescanvi, per determinar la seva adequació

En aquest punt s’ha de recordar que existeixen diferents mètodes de valoració que es poden utilitzar en funció de les característiques de les societats intervinents. Els més utilitzats solen ser els següents: - Valor de cotització en borsa: és el valor al qual les accions es podrien alienar en el mercat secundari en dates properes a la data de referència

- Valor de l’actiu net real: és el valor comptable del patrimoni net, corregit per les plusvàlues o minusvàlues que poguessin posar-se de manifest en els béns, drets i obligacions de la societat a la data de referència

- Valor actual dels fluxos monetaris: és la suma del valor actual de tots els fluxos nets futurs de tresoreria esperats de la societat; tot això descomptat en el moment de l’avaluació a una taxa i període de referència adequats

- Múltiples comparables: depenent dels sectors econòmics en els quals operen les societats i de la informació disponible, s’utilitza la comparació amb altres societats de determinades magnituds, com poden ser els múltiples sobre vendes, EBIT, EBITDA, preus de transaccions comparables recents, etc.:· de societats cotitzades (informació

pública fàcilment obtenible)

14

l’a)(l’auditoria)

· de societats no cotitzades (informació no lliure, si bé existeixen fonts privades per a la seva obtenció)

•Tambés’hadetenirencomptequeno totes les societats intervinents en una fusió s’han de valorar seguint els mateixos mètodes. S’ha d’atendre a les característiques, activitat i sector en el qual opera cadascuna d’elles. Per exemple, si es fusionen una societat industrial fabricant de béns de consum i una societat immobiliària, podria ser adequat utilitzar el mètode del valor actual dels fluxos monetaris per valorar la primera i el del valor de l’actiu net real per a la segona. •Identificacióianàlisidelesdificultats

especials de valoració•Revisiódelesvaloracions.Comprovació

de les hipòtesis, premisses i dades utilitzades, així com els càlculs efectuats. És molt important realitzar una anàlisi de sensibilitat sobre els paràmetres bàsics (vendes, marges, costos de reestructuració, plans d’inversió i polítiques de circulant). Recordem que l’expert no valora directament, l’expert comprova les valoracions que han realitzat els administradors, que són els qui millor coneixen les seves empreses i les seves possibilitats •Comprovaciódesielpatrimoniaportat

per la societat que s’extingeix és igual, com a mínim, a l’augment de capital de la societat absorbent •Revisiódefetsposteriors•Obtenciód’unacartademanifestacions

dels administradors, en la qual, especialment, aquests assumeixen la responsabilitat sobre les projeccions i les hipòtesis utilitzades (com s’ha comentat, són ells els qui millor coneixen la seva empresa i, per tant, els projectes existents i el seu futur esperat)

L’informe de l’expert sobre el projecte de fusió és descriptiu i conté:

•Laidentificaciódelprojectedefusióidelsresponsables de la seva formulació•Eltipusdefusióqueestéprevistrealitzar,

identificant a absorbent i absorbida

•Eltipusdebescanvicalculat,indicantelsvalors d’on s’obtenen (obtinguts de les valoracions de les empreses realitzades pels administradors)•Elprocedimentdebescanviques’utilitzarà•L’abastdel’actuacióprofessional•Elmètodedevaloracióutilitzatpercada

societat intervinent•Explicaciódelesdificultatsespecials

de valoració, aspecte essencialment rellevant en cas que s’utilitzin mètodes amb projeccions de futur, fent esment a les incerteses que això pugui ocasionar, superiors en unes activitats i sectors que en d’altres.•Descripciói,sis’escau,avaluació,dels

fets posteriors ocorreguts entre la data del projecte de fusió i/o de les dades en aquest incorporades i la data de l’informe de l’expert que puguin afectar a les valoracions efectuades•Unaconclusió:l’experts’hadepronunciar

sobre si, en el seu judici professional, els mètodes seguits per establir el bescanvi de les accions són adequats i el tipus de bescanvi contingut en el projecte de fusió està justificat. Així mateix, s’ha de pronunciar sobre si el patrimoni aportat per la societat absorbida que s’extingeix és igual, com a mínim, a l’augment de capital social que amb motiu de la fusió durà a terme la societat absorbent

Amb això, l’expert estarà complint el seu encàrrec, d’acord amb allò indicat en l’article 34.43 de la Llei 3/2009, que descriu el contingut i format de l’informe, segons transcrivim a continuació: «L’informe de l’expert o dels experts estarà dividit en dues parts: en la primera, hauran d’exposar els mètodes seguits pels administradors per establir el tipus de bescanvi de les accions, participacions o quotes dels socis de les societats que s’extingeixen, explicar si aquests mètodes són adequats, amb expressió dels valors als que condueixen i, si existissin, les dificultats especials de valoració i manifestar l’opinió de si el tipus de bescanvi està o no justificat; i, en la segona, hauran de manifestar l’opinió de si el patrimoni aportat per les societats que s’extingeixen és igual, si més

no, al capital de la nova societat o a l’import de l’augment del capital social de la societat absorbent.»

En alguns casos, indicats en l’article 34.4, el contingut de l’informe de l’expert sobre el projecte de fusió estarà integrat únicament per la segona part, per la qual cosa, l’abast del treball serà lògicament, menor.

No obstant això, en d’altres casos l’abast serà major. Em refereixo a les fusions “apalancades”, el concepte de les quals i el treball a realitzar per l’expert es recullen en l’article 35, essent una novetat de l’esmentada Llei 3/2009, doncs fins la seva entrada en vigor l’expert no s’havia de pronunciar sobre aquesta situació.

Ens diu l’esmentat article 35 que els administradors tenen unes obligacions addicionals quan alguna de les societats intervinents en la fusió hagués contret deutes en els tres anys immediatament anteriors per adquirir el control d’una d’elles o per adquirir actius d’aquesta essencials per a la seva normal explotació o que siguin d’importància pel seu valor patrimonial.

Aquestes situacions, moltes vegades, procedeixen d’operacions de leverage buy-out (LBO), en les quals un inversor extern a l’empresa o els seus directius, o ambdós actuant conjuntament, adquireixen el control d’aquesta amb un important finançament bancari. Normalment aquestes operacions s’han estructurat mitjançant la creació d’una societat holding que és la que adquireix les accions de l’empresa objectiu i la que obté el finançament per a la dita compra, donant com a garantia les accions de l’adquirida, doncs les entitats financeres concedeixen aquest finançament basant-se en la capacitat de generar fluxos d’efectiu d’aquesta última.

Passat un temps prudencial, es procedeix a la fusió d’ambdues societats, amb l’objectiu d’aprofitar avantatges fiscals i perquè les entitats financeres prefereixen tenir la garantia directa de la societat generadora dels fluxos amb els quals s’atendrà el servei

(l’auditor) · núm 63 · Abril 15

del deute que d’una societat holding l’única activitat de la qual és la tinença d’accions i la percepció de dividends.

En produir-se la fusió s’incorre en el concepte legal d’assistència financera, que si bé no apareix definit de manera expressa a la Llei 3/2009, l’article 150.1 del text refós de la Llei de societats de capital s’hi refereix en establir que «la societat anònima no podrà anticipar fons, concedir préstecs, prestar garanties ni facilitar cap tipus d’assistència financera per a l’adquisició de les seves accions o de participacions o accions de la seva societat dominant per un tercer», doncs la pròpia societat passa a garantir el pagament d’un deute generat per la compra de les seves pròpies accions.

Entenc que amb la intenció de protegir els interessos dels accionistes minoritaris i dels tercers creditors, la legislació estableix obligacions addicionals als administradors i als experts en aquest tipus d’operacions.

Les obligacions dels administradors es resumeixen en el següent:

•Elprojectedefusióhauràd’indicarelsrecursos i els terminis previstos per a la satisfacció per la societat resultant dels deutes contrets per a l’adquisició del control o dels actius. •L’informedelsadministradorssobreel

projecte de fusió ha d’indicar les raons que haguessin justificat l’adquisició del control o dels actius i que justifiquin, si s’escau, l’operació de fusió i contenir un pla econòmic i financer, amb expressió dels recursos i la descripció dels objectius que es pretenguin aconseguir.

Aquest informe dels administradors és requerit únicament en aquest tipus de fusions, no és necessari en les fusions “normals”. Cal inferir, per tant, que la responsabilitat d’identificar si una fusió és una fusió “apalancada” o no és dels administradors, doncs són ells els qui han

d’incloure a priori la informació oportuna en el projecte de fusió i en aquest informe dels administradors.

Entenc, per tant, que en la seva designació d’expert el Registrador ha d’indicar que la dita designació es fa d’acord amb allò indicat en els articles 34 i 35 (o com a mínim, l’indicat en l’article 35) i, conseqüentment, l’expert sabrà així que la seva actuació té un abast diferent que quan el nomenament es refereix únicament a allò indicat en l’article 34, que empara les fusions “normals”.

En l’article 35 es requereix a l’expert que emeti un judici sobre la raonabilitat de les informacions a incloure en el projecte de fusió i en l’informe dels administradors, determinant, a més, si existeix assistència financera.

Per tant, a més de les comprovacions a efectuar en totes les fusions, l’abast de l’actuació de l’expert s’amplia en els següents aspectes:

l’a)(l’auditoria)

16

l’a)(l’auditoria)

•Comprovacióqueelprojectedefusióil’informe dels administradors recullen la informació requerida. •Comprovacióqueaquestainformació

és coherent amb la utilitzada en les valoracions efectuades, necessàriament serà precís que les societats hagin preparat projeccions de fluxos monetaris. •Respecteales«raonsquehaguessin

justificat l’adquisició de control o dels actius i que justifiquin, si s’escau, l’operació de fusió», la meva opinió és que l’expert no es pot pronunciar sobre aquestes. Raons poden existir de totes formes i colors i el que a un li pot semblar correcte i adequat, per a un tercer pot no ser-ho. L’expert només pot constatar que aquestes raons s’expliquen oportunament. •Comprovaciódel’existènciaono

d’assistència financera: El primer que crida l’atenció és veure

que el legislador està requerint de l’expert que es pronunciï sobre si existeix assistència financera en una operació de fusió que, en la seva pròpia catalogació com a «fusió posterior a una adquisició de societat amb endeutament de l’adquirent» porta implícita l’existència d’assistència financera. Afortunadament i lògicament, en el text legal no es requereix a l’expert que qualifiqui si una assistència està prohibida o no, essent la dita qualificació responsabilitat del Registrador.

En principi, per tot l’indicat, sembla que, per la pròpia identificació de l’operació, en tots els casos contemplats sota aquest supòsit

existirà assistència financera, entenent com a tal, aquelles situacions en les quals la societat resultant de la fusió destina recursos propis a finançar el pagament del deute contret per adquirir l’absorbida. Per tant, en general, penso que l’expert sempre s’haurà de pronunciar en aquest sentit i, per descomptat, no qualificarà si és de les permeses o de les prohibides, ni tan sols si és o no rellevant, sense perjudici de la conveniència d’aportar –o comprovar que s’aporta– tota la informació possible. L’assistència financera pot ser més o menys rellevant, en funció del següent: - Els imports deguts. Per exemple, pot existir assistència financera en una fusió en què el deute romanent en el moment de la fusió no sigui significatiu respecte als paràmetres econòmics de la societat resultant i dels seus fluxos de caixa futurs, o bé, en el cas contrari, podria ser necessari destinar gran part d’aquests al servei del deute.

- L’estructura patrimonial de les societats intervinents. Per exemple, la societat absorbent o alguna de les absorbides podria tenir reserves suficients per fer que el servei del deute no fos significatiu a nivell patrimonial.

- L’existència d’altres fonts de generació de tresoreria en l’absorbent o en les absorbides, diferents de les pròpies de la societat absorbida per la qual es va generar l’endeutament.

Són els administradors els qui tenen l’obligació de proporcionar la informació

veritable i suficient perquè sigui el lector del seu informe qui avaluï aquesta rellevància.

•Inclusiódeparàgrafsaddicionalsenlacarta de manifestacions.

En aquest supòsit, l’informe també hauria de ser descriptiu i contenir, a més de l’indicat per a les fusions “normals”, el següent:

•Enl’apartatrelatiual’abastdel’actuacióprofessional, referència al fet que s’ha comprovat que el projecte de fusió conté informació sobre els recursos i els terminis previstos per a la satisfacció per la societat resultant dels deutes contrets per l’adquisició del control o dels actius i que l’informe dels administradors inclou les raons que haguessin justificat l’adquisició del control o dels actius i que justifiquin, si s’escau, l’operació de fusió i que conté un pla econòmic i financer, amb expressió dels recursos i la descripció dels objectius que es pretén aconseguir.•Aixímateix,explicaciódelfetques’ha

analitzat la coherència de la informació facilitada pels administradors en els dos documents anteriors respecte a les dades utilitzades en la determinació del tipus de bescanvi, o amb les circumstàncies i projectes econòmics de la societat resultant si prèviament no s’haguessin utilitzat projeccions de tresoreria en el procés de valoració de les societats intervinents. •Laconclusiós’hauràd’ampliar

conseqüentment, manifestant, en general, que existeix assistència financera i que, d’acord amb el judici professional de l’expert, s’inclou (o no) informació suficient per avaluar la seva rellevància.

Per finalitzar, voldria recalcar la importància del necessari diàleg i coordinació que ha d’existir entre totes les parts que participen en aquestes operacions societàries, empreses, administradors, advocats, notaris, registradors, auditors i experts, cadascun en el seu paper i amb la seva responsabilitat, amb la finalitat de facilitar de la manera més eficient possible la realització de les operacions d’acord amb l’establert en el marc legal.

(l’auditor) · núm 63 · Abril 17

toni porta

A diferència del consens que hi va haver en l’aprovació de la Llei d’auditoria, aquest no es va donar en el Reglament que la desenvolupa, aprovat el passat 4 de novembre de 2011, i això planteja dificultats ja d’entrada. Així, em preocupa –com a soci d’una firma d’auditoria mitjana– com ha quedat el redactat de l’article 46 pel que fa als honoraris a percebre per l’auditor d’una entitat i de les societats vinculades a aquesta per tots els serveis que se’ls hi pugui prestar. Dit article, per tal de preservar la “dependència real o aparent” de l’auditor envers el client, limita l’obtenció d’aquests honoraris en un 15 per cent del total d’ingressos anuals de la firma d’auditoria, agafant com a mitja la dels tres últims anys i l’eleva al 20 per cent per a auditors persones físiques i per a firmes d’auditoria amb menys de sis socis, sempre i quan en els mencionats tres anys no hagin auditat cap entitat d’interès

públic. A la pràctica, això impossibilitarà a firmes mitjanes i petites tenir clients de cert volum que impliquin obtenir uns honoraris concordes a aquest volum per tal de no sobrepassar el límits anteriors i els abocarà a no créixer, a desaparèixer o a fomentar la seva concentració.

arturo martínEz

El Reglament no desenvolupa satisfactòriament nous conceptes inclosos en la Llei. Per exemple, en el moment de computar els ingressos –en aplicació de l’article 46.8 “Honoraris amb un percentatge significatiu”– no es té en compte el concepte de “xarxa” definit en l’article 18 de la Llei d’auditoria; no obstant això, en el moment d’exigir a l’auditor el compliment d’obligacions d’informació i cooperació –regulades en els articles 66 a 69– s’inclou aquest concepte quan, segons la seva definició, pot tractar-se d’una simple aliança comercial i no dependre de l’auditor el compliment d’aquestes obligacions. Generarà dificultats en la seva aplicació i una major inseguretat en l’exercici de la professió.

francEsc martí pigrau

Les dificultats d’aplicació d’una norma vénen sovint d’una mala redacció i en aquest sentit, la redacció del Reglament, que hauria d’aclarir i concretar aspectes de la Llei, és molt confusa i el que fa és afegir dubtes d’interpretació. Per exemple en el tema de les incompatibilitats. A part d’això, augmenten les obligacions formals (informe de transparència, més dades en la informació a l’ICAC), cosa que ens obligarà, una vegada més, a dedicar molt esforç i molta intel·ligència per aconseguir aquest triple objectiu de complir amb la normativa, ser útils al client i guanyar-nos la vida.

JaimE novo

En allò referent a petites firmes d’auditoria i a auditors individuals, la principal dificultat deriva del formalisme que s’ha introduït en el Reglament en assumptes com la data d’emissió i data de lliurament de l’informe d’auditoria, que serà de molt difícil aplicació pràctica en diferents aspectes; la càrrega de responsabilitat en el cas d’auditories de comptes consolidats i, en particular, en allò referent a auditors de tercers països sense acord d’intercanvi, i, sens dubte, la causa d’incompatibilitat basada en honoraris amb un percentatge significatiu, possibilitat que entenc es dóna en un gran nombre de petits auditors amb els límits que s’han establert, per la qual cosa sembla que se’ls vulgui eliminar del mercat.

Quines dificultats veus en l’aplicació del Reglament que desenvolupa el text refós de la Llei d’auditoria de comptes? lÕ ?)

(l’enquesta)

18

Les funcions de l’Administració concursal després de l’aprovació de la Llei 38/2011

prEsEntació

Amb l’entrada en vigor de la Llei 38/2011, de 10 d’octubre, de reforma de la Llei 22/2003, de 9 de juliol, concursal, el legislador ha atribuït noves funcions i responsabilitats a l’Administració concursal (en endavant, AC). Si bé s’ha de considerar que aquestes redundaran en una major eficiència del procediment concursal, no s’ha d’oblidar l’impacte que tindran en el col·lectiu que, fins ara, desenvolupa les funcions d’AC.

La figura de l’AC fou instaurada en la Llei 22/2003, de 9 de juliol, concursal, i ha estat arran de la reforma que majoritàriament va entrar en vigor a partir de l’1 de gener de 2012, que aquesta s’ha vist redefinida fins i tot des del punt de vista subjectiu, en poder-se designar com a administrador una persona jurídica.

Si bé l’aplicació de la Llei permetrà determinar en quina mesura els jutjats opten per designar a persones jurídiques, és cert que l’execució de les noves funcions exigeixen com a mínim una dedicació quasi exclusiva del professional, i potencien la coordinació i especialització de professionals, que han vist en la constitució de persones jurídiques la possibilitat de poder afrontar les noves funcions que hauran d’assumir. D’altra manera, difícilment el professional podrà afrontar,

l’c)(comissions)

amb menors recursos, l’execució de les seves tasques en terminis més reduïts, l’assumpció de més responsabilitats i el desenvolupament de noves funcions. En efecte, si bé en els seus inicis l’AC fou considerada com una activitat “oberta” a qualsevol professional, la tendència serà que aquesta sigui desenvolupada per professionals o empreses especialitzades.

Evolució dE la composició dE l’ac

Després de l’entrada en vigor de la Llei 22/2003, l’estructura de l’AC ha estat composta, en la major part de concursos, per tres membres (un professional de l’àrea jurídica, un altre de l’econòmica i un creditor o, si s’escau, un d’aquesta última àrea en representació del creditor), essent excepcional l’AC unipersonal. Aquesta circumstància ha permès la col·laboració entre despatxos professionals, donant lloc, en molts casos, a l’enriquiment mutu en compartir experiències, mètodes de treball i contrast d’opinions. No obstant això, a partir de l’entrada en vigor del Reial decret llei 3/20091 es van invertir els termes, atès que es va determinar que l’AC fos unipersonal ja

1 Reial decret llei 3/2009, de 27 de març, de mesures urgents en matèria tributària, financera i concursal davant l’evolució de la situació econòmica

Raül Lorente Membre de la Comissió Concursal

del CCJCC Censor Jurat de Comptes

EconomistaSoci d’INSOLNET, SLP.

(l’auditor) · núm 63 · Abril 19

que, com a norma general, es va establir que estigués integrada per un únic membre en els concursos de deutors amb un passiu inicial no superior a 10.000.000 d’euros i facultats per presentar balanç abreujat. En conseqüència, l’AC a partir de la reforma del 2009 ha estat integrada per un únic membre, a excepció dels procediments que depassessin els límits indicats anteriorment.

La reforma operada en ocasió de l’entrada en vigor de la Llei 38/2011, ha suposat que l’AC estigui integrada per un únic membre, a excepció dels concursos ordinaris d’especial transcendència en els quals el jutge nomenarà, a més, un altre administrador concursal creditor. Es pot observar, per tant, que la reforma de 2011 aprofundeix encara més la tendència

que la figura de l’AC sigui unipersonal, desapareixent de facto aquell tipus de col·laboracions i treball en comú que la Llei concursal va proposar a partir del 2004, i que, certament, va facilitar la transició al nou model concursal espanyol i l’adaptació de molts professionals, que van poder desenvolupar l’acompliment de les seves funcions “acompanyats” per altres AC.

No s’ha d’oblidar –no obstant això– la possibilitat que el jutge pugui designar, prèvia audiència a l’AC, un auxiliar delegat amb la condició professional que no tingui l’AC i en qui podrà delegar les seves funcions.

Així doncs, la reforma, amb l’objectiu d’agilitzar el procés concursal ha ampliat significativament l’àmbit del procediment abreujat (confirmant així la línia adoptada en l’anterior reforma de 2009) –reduint la durada mitjana d’un procediment concursal– i ha abaratit els seus costos econòmics en reduir-se de manera forçosa el número de membres que integren l’AC.

lEs funcions a dEsEnvolupar pEr l’ac

La Llei concursal ha anat ampliant, després de les consecutives reformes, les funcions a desenvolupar per l’AC, i fins i tot ha reduït els terminis atorgats per a la seva execució,

reducció que, de facto, es produeix en ampliar la consideració de concurs abreujat, ja que aquesta tipologia de concursos redueix molts dels terminis a la meitat.

En l’articulat de la Llei no existeix una relació expressa de les funcions a desenvolupar, sinó que estan disseminades al llarg del seu articulat.

Al meu parer, les funcions més rellevants de l’AC són les de dissenyar o planificar la viabilitat econòmica de la companyia (casos d’empreses en activitat) i/o quines són les millors alternatives als efectes de poder complir amb els dos principis inspiradors bàsics de la llei; que els creditors puguin veure satisfets els seus crèdits en la seva major quantia possible i que l’empresa pugui continuar amb la seva activitat (mantenint la seva existència o bé mitjançant l’alienació de la/es unitat/s productiva/es).

A continuació es destaquen les principals modificacions efectuades:

20

l’c)(comissions)

la rEsponsabilitat

S’exigeix, a partir del passat 1 de gener, una assegurança de responsabilitat civil a l’administrador concursal, encara que està pendent de desenvolupament reglamentari. Mentre veu la llum dit reglament, les posicions majoritàries respecte a això ens indiquen:

•Quenoseràexigibleunapòlissapercadaconcurs en què un mateix administrador concursal sigui designat; bastant una pòlissa comuna per a tots ells. •Quelaquantiadelacoberturadelrisc

d’estar fixada, ho serà en el moment de l’acceptació del càrrec.

conclusions

La configuració de l’AC com a òrgan col·legiat encareix el procediment i provoca una manca d’agilitat que el Reial decret llei 3/2009 va intentar evitar, en part, reduint el nombre d’integrants i augmentant

significativament els casos en què l’òrgan és unipersonal. La reforma efectuada el 2011 accentua la mateixa línea en fomentar el nomenament de societats professionals o pluridisciplinaris, si bé contradictòriament exigeix en alguns casos el nomenament d’auxiliar delegat.

Així mateix, amplia les facultats, funcions i responsabilitat de l’AC, destacant, entre altres, la recepció directa de les comunicacions de crèdit, la comunicació als creditors de l’inventari i la llista de creditors prèviament a l’emissió de l’informe, la possibilitat de sol·licitar la liquidació, l’alienació o gravamen d’actius no inherents a la continuïtat de l’activitat i l’alteració de l’ordre en el pagament de crèdits contra la massa.

A més, s’escurcen els terminis d’emissió d’informes (informe de l’AC) o d’execució de funcions (sobretot la liquidació de patrimoni). Aquesta exigència d’agilitat en la presa de decisions i en la seva execució es fomenta sobretot en el procediment abreujat.

De la lectura de la reforma es desprenen els següents trets essencials:

•Reducciódecostos•Potenciaciódesocietatsprofessionals•Transparència•Potenciaciódelautilitzaciódemitjans

tecnològics•Responsabilitat

En definitiva, la reforma incideix en dotar de més agilitat i eficàcia al procediment, i en conseqüència, ampliar les funcions de l’AC i li exigeix una major rapidesa en la presa de decisions i en la seva execució, fet que sens dubte exigirà la professionalització i/o constitució de societats ad hoc per assumir les funcions de l’AC, tancant un cicle d’obertura de la professió d’AC a una gran quantitat de professionals que, tenint en compte l’exigència i especificitat que implanta la nova llei, es veuran desincentivats en desenvolupar les dites funcions.

•Lapotenciaciódelarelaciódirectaentreelscreditors i l’AC (quant a la insinuació dels crèdits) descarregant de la dita funció als jutjats.

•Eneliminarl’autoritzaciójudicialperal’alienació o gravamen dels béns i drets «indispensables per garantir la viabilitat de l’empresa o les necessitats de tresoreria que exigeix la continuïtat del concurs», l’AC assumeix la responsabilitat en l’execució d’aquestes mesures.

•L’ACrestafacultadaperalterarl’ordredepagament de crèdits contra la massa, si es presumeix el pagament de tots els anteriors, modificant-se d’aquesta forma l’únic precepte existent fins a la data (art. 154LC).

•S’hauràderealitzarunacomunicacióelectrònica prèvia a l’inventari i la llista de creditors per a la seva eventual modificació. No hi ha dubte que aquesta comunicació que estableix l’article 95LC persegueix

evitar incidents ja que els creditors podran conèixer amb caràcter previ a l’emissió de l’informe provisional la documentació que està projectat presentar davant el jutjat mercantil.

•L’AChade“supervisar”elscomptesanualsque formula la concursada.

•S’haurand’incloureelscrèditscontralamassa en informe trimestrals.

•Asol·licituddel’ACespermetl’eliminacióo moderació de la retribució de l’administració social.

•Asol·licituddel’ACselipodranatribuirelsdrets polítics de les societats dominades per la concursada.

•L’ACésl’únicalegitimadaperinterposaraccions contra socis personalment responsables, exercitar accions socials de responsabilitat contra administradors,

liquidadors o auditors, reclamar aportacions socials diferides i prestacions accessòries.

•S’estableixl’obligaciódecomplimentarlapresentació de declaracions fiscals i de la Tresoreria General de la Seguretat Social per part de l’AC, si no ho fa l’administració social.

•L’ACestàlegitimadapersol·licitarlaliquidació en cas de cessament d’activitat, evitant la dilació que es produeix en aquells casos que ara es plantegen quan el deutor manté les facultats d’una societat sense cap activitat.

•S’eliminaeltràmitdeltrasllatal’ACdelesobservacions o propostes de modificació del pla de liquidació.

•Encasdesol·licituddeconcursambpresentació del pla de liquidació, s’ha de realitzar un informe amb avaluació de l’“efecte de la resolució dels contractes”.

(l’auditor) · núm 63 · Abril 21

Gestió empresarialinnovadora perafrontar el futuramb optimisme

Reus, 1 de juny de 2012

Facultat d’Economia i Empresa URVAv. Universitat 1, Campus Bellissens, Reus

Trobada de professionals, acadèmics, empreses i Administracions Públiques

Es tractaran els següentstemes:

• Comptabilitat de Cooperatives i entitats no lucratives

• Comptabilitat de gestió i control

• Comptabilitat pública

• Comptabilitat financera

• Intangibles

• Organització i sistemes de la informació

• Relacions comptabilitat i fiscalitat

• Responsabilitat social corporativa

• Valoració empreses

Organitzen:

Suports institucionals:

Informació ACCID: Balmes 134, despatx 607 • 08008 Barcelona • Tel. 93 542 14 79 • Fax 93 542 14 75 • [email protected]

www.accid.org/jornada

Patrocinadors:

Col·laboradors:

�������������������������������������������������

22

Si a qualsevol de nosaltres li preguntessin que entenem per danys i perjudicis, segurament els definiríem com aquell impacte negatiu sofert per una persona física o jurídica, ja sigui en el seu patrimoni o en la seva persona, com a conseqüència dels actes d’un tercer en qualsevol àmbit i en qualsevol sector d’activitat.

En particular, i com és entès habitualment en l’àmbit judicial que avui ens ocupa, els danys i perjudicis suposen la quantificació econòmica de l’esmentat impacte negatiu.

En aquest àmbit és una realitat que en la major part de les disputes entre parts s’ha de determinar en algun moment la indemnització per danys i perjudicis que compensa els danys soferts per la part perjudicada.

En aquest sentit, i tot i l’extensa jurisprudència sorgida amb el decurs dels anys, no existeixen regles fixes que permetin la quantificació de la indemnització compensatòria de manera inequívoca, havent d’examinar-se cada situació de manera particular.

En aquest escenari, l’actuació de pèrits o experts independents que siguin capaços de quantificar adequadament les esmentades indemnitzacions i que siguin capaços d’explicar-se-les al Tribunal amb senzillesa i claredat, es fa necessària i és determinant, en la major part de les disputes, per al seu bon fi.

Al llarg d’aquest article distingirem de manera molt general entre els diferents tipus de danys i perjudicis existents tal com s’entenen en jurisprudència espanyola i tractarem de determinar les premisses que aquests han de complir perquè siguin positivament valorats pel Tribunal corresponent.

Abans de res volem esmentar que en el concepte de danys i perjudicis s’inclou dos principals: el Dany Emergent i el Lucre Cessant. En la majoria dels casos estan directament relacionats amb el dany patrimonial abans comentat i la quantia del qual podrà ser determinada de manera objectiva mitjançant l’aplicació de determinats procediments dins l’àmbit comptable i econòmico-financer.

Així mateix, és ben cert que en segons quins casos es podria incloure el Dany Moral si bé aquest està subjecte a valoracions de caràcter més subjectiu.

Quant al Dany Emergent, aquest es defineix com aquella tipologia de danys que suposen un impacte econòmic real, objectiu i acreditable, ocasionat com a conseqüència directa del fet que ha causat el perjudici i atribuïble a un tercer.

És a dir, des d’una perspectiva econòmica, el dany emergent és aquell dany amb un impacte cert, contrastable i que és possible

l’c)(comissions)

Visió general del concepte de danys i perjudicis

José Ma GassóMembre de la

Comissió d’Actuacions Pericials

Soci d’RSM Gassó

Jorge LlediasMembre de la

Comissió d’Actuacions Pericials

Soci de l’àrea de Forensic de Deloitte

(l’auditor) · núm 63 · Abril 23

acreditar de manera objectiva. Referent a això, la metodologia que ha d’utilitzar un pèrit o expert independent per a la determinació d’aquest ha de respondre a criteris objectius i per això, aliè a premisses i projeccions econòmico-financeres de caràcter complex.

Sobre la base dels anteriors raonaments, els danys emergents són aquells que o bé suposen un cost addicional per al perjudicat o bé suposen un cost extraordinari per a aquest.

En aquest sentit, entenem per costos addicionals aquells costos que per la seva naturalesa no haguessin tingut lloc si no s’hagués produït el fet que ha generat el perjudici. Com a exemple, suposem que es produeix un incendi en les instal·lacions d’una societat i com a conseqüència d’aquest sinistre queda inutilitzat el magatzem logístic on s’emmagatzemaven i des d’on s’expedien les existències. Com a conseqüència d’això, la societat es veu obligada a subcontractar a un nou operador logístic per poder atendre a les necessitats d’emmagatzematge i expedició de mercaderies.

En aquestes circumstàncies, el cost del nou operador logístic suposa un cost addicional que no s’hagués produït si no s’hagués incendiat la nau, per la qual cosa té la consideració de cost addicional.

Per altra banda, entenem per costos extraordinaris aquells costos que si bé per la seva naturalesa ja eren incorreguts per la societat, com a conseqüència del fet que genera el perjudici s’accentuen de manera significativa.

Seguint amb l’exemple de la nau incendiada, un exemple de cost extraordinari seria totes aquelles existències que com a conseqüència del sinistre van quedar inutilitzades i no estaven adequadament cobertes per una pòlissa d’assegurances. Com es pot veure, no suposa un cost nou sinó un increment d’un cost ja existent.

Per poder procedir a l’adequada quantificació del dany emergent, i com ja hem explicat anteriorment, és important destacar que aquesta no ha d’implicar l’assumpció d’hipòtesis complexes de caràcter econòmico-financer. No obstant això, sí és necessari que concorrin determinades premisses que passem a explicar a continuació.

•Enprimerlloc,quepresentinunimpacteeconòmic objectiu de caràcter addicional o extraordinari a l’operativa habitual del perjudicat. •Ensegonlloc,queelscostossuportats

es trobin degudament enregistrats en els llibres comptables de la societat perjudicada, evidentment aquest punt no es podrà aplicar a persones físiques

en quant no estan obligats a la tinença de llibres comptables. •Entercerlloc,iambl’objectiudegarantir

que no es produeix un enriquiment injust, que els costos suportats hagin estat pagats (o en el pitjor dels casos, que aquests siguin pagats en un molt curt espai de temps).•I,finalment,queexisteixiunnexede

causalitat directe amb els fets que han provocat el dany. Aquesta última premissa de causalitat és possiblement la més difícil de constatar, ara bé, si s’aconsegueix constatar i acreditar, es produeix un augment significatiu que aquest dany sigui valorat positivament pel Tribunal corresponent.

Un cop hem explicat que és el dany emergent, a continuació passem a explicar l’altra tipologia de danys i perjudicis, el lucre cessant.

Quant al Lucre Cessant, aquest es podria definir com la pèrdua de resultats econòmics (i per tant també de resultats comptables, encara que aquests no hagin de coincidir necessàriament) o el guany deixat d’obtenir com a conseqüència d’un fet determinat.

És a dir, el lucre cessant esdevé, des d’un punt de vista econòmic, de la concurrència d’un “benefici econòmic deixat de percebre” en el qual la formulació d’un escenari que no ha esdevingut en la realitat, fa

24

necessària una sèrie de càlculs i projeccions comptables i econòmico-financeres en les condicions en les quals, sobre la base de dades objectives i degudament contrastades i de forma previsible i raonable, s’hagués desenvolupat l’activitat econòmica o empresarial del perjudicat.

A tall d’exemple, si es produeix la ruptura d’un contracte de distribució per part del fabricant del producte objecte d’aquesta abans de la finalització contractual acordada entre les parts, el lucre cessant seria l’import dels beneficis esperats pel distribuïdor durant els anys de vigència del contracte que regulava la dita relació comercial.

En aquest sentit, atès que estem quantificant uns beneficis futurs, les premisses que s’han de tenir en consideració a l’hora de quantificar un lucre cessant són diferents

a les del dany emergent, destacant-ne, les següents:

•Enprimerlloc,elresultatdellucrecessant (o benefici deixat de percebre) ha de tenir consistència amb els beneficis obtinguts pel perjudicat en els exercicis precedents. •Ensegonlloc,s’handetenirencompte

tant els ingressos esperats com tots aquells costos necessaris per a la generació dels esmentats ingressos. És habitual trobar-se informes d’expert independent on a l’hora de quantificar el lucre cessant sofert per una determinada part no es té en compte la totalitat dels costos necessaris per a l’obtenció d’aquell benefici esperat objecte de quantificació, la qual cosa suposa un major lucre cessant del que realment li correspondria al perjudicat (enriquiment injust). •Iendarrerlloc,iigualquesucceeixamb